المخاطر التشغيلية - خطر الخسارة نتيجة عدم كفاية أو خاطئة العمليات الداخلية، تصرفات الموظفين والأنظمة أو الأحداث الخارجية. هذا التعريف يشمل خطر قانونيولكن يستثني المخاطر الاستراتيجية والمسائية.

أكثر تفصيلا: المخاطر التشغيلية هي مخاطر الخسائر الناجمة عن التناقضات في طبيعة ونطاق أنشطة منظمة الائتمان (أو) التشريعات الحالية الطلبات الداخلية والإجراءات اللازمة لعقد العمليات المصرفية والمعاملات الأخرى، انتهاكاتها من قبل موظفي منظمة الائتمان و (أو) أشخاص آخرين (بسبب الإجراءات غير المقصودة أو المتعمدة أو التقاعيس)، غير متناسبة (غير كفاية) وظائف (الخصائص) من المعلومات والتكنولوجية وغيرها من النظم (أو) إخفاقاتها (الانتهاكات)، وكذلك تأثير الأحداث الخارجية، المطبقة من قبل مؤسسة الائتمان.

المخاطر التشغيلية متأصلة في جميع المنتجات المصرفية والأنشطة والعمليات والأنظمة، وإدارة المخاطر التشغيلية الفعالة هي دائما واحدة من العناصر الرئيسية لنظام إدارة المخاطر في البنك. في العالم الممارسة المصرفية إدارة المخاطر التشغيلية هي مهمة رئيسية ونظام أساسي. في معظم البنوك الروسية، توجد مخاطر التشغيل في حالة "الأولي". وفقا لمسح البنك المركزي في عام 2010، في روسيا، تحتل المخاطر التشغيلية المركزية 3-4 بين مخاطر البنك الكبرى.

ترتبط العوامل الرئيسية للمخاطر التشغيلية:

خطر الموظفين - خطر الخسارة المرتبطة بالأخطاء والإجراءات غير القانونية لموظفي البنك، مؤهلاتهم غير الكافية، عبء العمل المفرط، تنظيم العمل غير المنطقي في البنك، إلخ.

خطر العملية - خطر الخسارة المرتبطة بالأخطاء في عمليات العمليات والحسابات عليها، ومحاسبتها، والإبلاغ، والتسعير، إلخ.

خطر النظم - خطر الخسائر الناجمة عن عيوب التقنيات المستخدمة في البنك - القدرة غير الكافية للأنظمة، عدم كفاية عدم كفاية العمليات، وقاحة أساليب معالجة البيانات، أو نوعية رديئة، أو عدم كفاية البيانات المستخدمة، إلخ.

مخاطر بيئة خارجية - مخاطر الخسائر المرتبطة بالتغييرات في البيئة التي يدير فيها البنك يتغير في التشريعات والسياسات والاقتصاد وما إلى ذلك، وكذلك مخاطر التدخل الجسدي الخارجي في أنشطة المنظمة.

تصنيف أوركس:

اعتمادا على المستوى في التسلسل الهرمي للمنظمة، مخاطر مستوى الشركة، مخاطر وحدة الأعمال، مخاطر الشعبة

المبدأ 1. الدور الرئيسي لمجلس الإدارة في تشكيل وتوفير ثقافة متطورة لإدارة المخاطر التشغيلية على جميع مستويات المنظمة

مبدأ 2. يجب على البنوك إنشاء وتنفيذ واستخدام نظام إدارة، متكامل بالكامل العملية العامة إدارة المخاطر

المبدأ 3. يجب على مجلس الإدارة تطوير وتحليل نظام إدارة المخاطر ومراقبة الهيئات التنفيذية؛

مبدأ 4. يجب على مجلس الإدارة إنشاء شهية مخاطرة ومستوى مسموح به للمخاطر

مبدأ 5. وكالة تنفيذية ينبغي تطوير هيكل إداري واضح وفعال وموثوق به مع مجالات اختصاصية محددة بدقة وشفافة ومتسقة وتقديمها إلى مجلس الإدارة. الهيئة التنفيذية مسؤولة عن التنفيذ المتسق وتطبيق المبادئ والعمليات وأنظمة إدارة المخاطر التشغيلية وفقا للرغاء المخاطرة و المستوى المسموح به مخاطرة.

المبدأ 6. يجب على الهيئة التنفيذية ضمان تحديد وتقييم المخاطر التشغيلية من أجل فهم طبيعة العوامل والخطر بشكل واضح

المبدأ 7. يجب على الهيئة التنفيذية ضمان موافقة الابتكارات مخاطر التشغيل

المبدأ 8. يجب على الهيئة التنفيذية تنظيم مراقبة منتظمة للمخاطر التشغيلية، بما في ذلك نظام تقارير التقسيم الفرعي.

مبدأ 9. التوفر نظام موثوق الرقابة الداخلية، وكذلك النظام المناسب لتقليل أو نقل المخاطر.

المبدأ 10. تطوير خطط الاستمرارية واستعادة الأنشطة في حالة المخاطر التشغيلية.

مبدأ 11. يجب أن تسمح المعلومات التي نشرها البنك أصحاب المصلحة تقييم نهجها في إدارة المخاطر التشغيلية

مؤشر مخاطر التشغيل الرئيسية (KRI، في النسخة الروسية - Cyrus أو Kior) - وهو مؤشر يستخدم لتتبع والتنبؤ بحقيقة تنفيذ المخاطر التشغيلية.

تستخدم مؤشرات المخاطر الرئيسية لعادية (مع دورية مختلفة - اعتمادا على مؤشر رئيسي) مراقبة التعرض للخطر والخطر والمصادر (الأسباب).

كل بنك يحدد مهام مهمة: انضمام واضح لخطة التنمية الاستراتيجية، وتحقيق المؤشرات المخطط لها، وزيادة القدرة التنافسية من خلال تحسين جودة الخدمات وتعزيز ثقة العملاء والأطراف المقابلة. أحد أهم العوامل القادرة على منع البنك في تحقيق الأهداف هو تنفيذ المخاطر التشغيلية. ينفذ رؤساء البنوك مخاطر تشغيلية في منظماتهم الائتمانية، فهم جدوادهم الاقتصادية. ومع ذلك، فإنهم غالبا ما يواجهون عدم وجود معلومات عملية وشاملة هذه المسألة أو أن تكون راضية التمثيل العام حول نظام إدارة المخاطر التشغيلية، عدم معرفة أين تبدأ عند تطوير وتنفيذها.

منطقة إدارة مخاطر التشغيل هي شاب نسبيا؛ يفتقر بشكل ملحوظ إلى مصادر الناطقين باللغة الروسية التي تحتوي على المعلومات النظرية والتوصيات العملية لمخاطر التشغيل. حاليا متابعة البنوك الكبيرة تم تحديد مهمة تنفيذ نظام إدارة مخاطر التشغيل حسب المتوسط \u200b\u200bو البنوك الصغيرةوبعد وبالتالي، زيادة شاملة منظمات الائتمانمهتم بمخاطر التشغيل، بسبب نقص المتخصصين في هذا المجال، والتي لها خبرة عملية في تطوير وتنفيذ النظم ذات الصلة.

بموجب نظام إدارة المخاطر التشغيلية، نظام التدابير الرامية إلى تحديد مستوى المخاطر التشغيلية وتحليلها وتقييمها وتقليلها، وكذلك الرصد والسيطرة اللاحقة. يشتمل هذا النظام على مترابطة معقدة من الداخل وثائق البنك مستويات مختلفة مصممة لمنع وتقليل المخاطر التشغيلية والتعويض عن الخسائر في حالة تنفيذها. تجدر الإشارة إلى أنه في تطوير وتنفيذ نظام إدارة المخاطر التشغيلية، ليس فقط المهر هو جوهر وميزات المخاطر التشغيلية، ولكن أيضا الالتزام بنهج شامل قادر على توفير النتيجة الأكثر نوعية وفعالة.

مفهومالتشغيلمخاطرة

باسلاللجنةبواسطةالخدمات المصرفيةإشرافي

أهم مساهمة في التكوين والموافقة في الممارسة المصرفية لمفهوم المخاطر التشغيلية قدمت لجنة بازل الإشراف المصرفيوبعد تأسست في عام 1974 من قبل رؤساء البنوك المركزية لعشرة بلدان رائدة من أجل تحسين جودة الإشراف المصرفي في جميع أنحاء العالم. في الوقت الحالي، يمثل أعضاء اللجنة ممثلين رفيعي المستوى للمصارف المركزية في المملكة المتحدة، فرنسا، ألمانيا، الولايات المتحدة الأمريكية، كندا، اليابان، بلجيكا، إيطاليا، لوكسمبورغ، هولندا، إسبانيا، السويد، سويسرا. تشارك المفوضية الأوروبية في عمل لجنة حقوق المراقبين. ستذهب لجنة بازل إلى مرتين في السنة. الأمانة العامة تعمل قواعد دائمة مع بنك للمستوطنات الدولية في بازل. اللجنة لا تملك السلطة التشريعيةلكن الغرض منه هو تطوير التوجيهات والتوصيات التي تنشئ الأهداف النهائية للسياسات التنظيمية، في حين أن الحق في اختيار تدابير وأساليب وكثافة تنفيذ التوصيات تظل لكل عضو من أفراد الدولة الفردية في اللجنة. بالإضافة إلى البلدان المذكورة، تهتم الدول الأخرى بأنشطة اللجنة. الممارسة الحديثة إدارة المخاطر التشغيلية تستند إلى حد كبير على الوثائق التي طورتها اللجنة.

تاريخمظهر خارجيمصطلح "التشغيلمخاطرة"

تم إضفاء الطابع الرسمي على مصطلح "مخاطر التشغيل" مؤخرا نسبيا، فإن عرضها وتطوير أساليب المخاطر التشغيلية مطلوبة وقتا كبيرا. في هذا الصدد، من المثير للاهتمام تتبع تاريخ تشكيل المصطلح وتعديلاتها في لجنة بازل، من أجل ضمان استدامة الدولية النظام المصرفي وزيادة ثقة الجمهور في عام 1988. قدمت اللجنة أول وثيقة أساسية لها تقارب دولية لإدارة رأس المال ومعايير رأس المال ("التقارب الدولي ومعايير رأس المال") تطوير مكثف نظم إدارة مخاطر البنك. تعرف هذه الوثيقة، جنبا إلى جنب مع التعديلات من عام 1996، باسم "بازل الأول"، وهي توفر مفهوم رأس المال التنظيمي المصرفي كحاجز واقي للنظام المصرفي وتعريفه الأول. بعد عام، في يوليو 1989. نشرت اللجنة مخاطر وثيقة في أنظمة الكمبيوتر والاتصالات ("المخاطر في أنظمة الكمبيوتر والاتصالات")، حيث تم تخصيص مجموعة مخاطرة منفصلة للإفصاح عن المعلومات السرية والأخطاء والاحتيال، وتوقف الأنشطة التجارية - معدات فشل المعدات و البرمجياتالتخطيط والمخاطر غير الفعالة المرتبطة للمستخدمين النهائيين أنظمة التشغيلوبعد في آذار / مارس 1998، يتم إعطاء إدارة المخاطر المصرفية الإلكترونية والأنشطة المالية الإلكترونية ("إدارة الخدمات المصرفية الإلكترونية والمعاملات ذات الأموال الإلكترونية") التعريف الأول للمخاطر التشغيلية كفرص الخسارة بسبب عدم كفاية الموثوقية ونزاهة النظم، وكذلك الانتهاكات من العملاء، الهندسة غير المرضية، تنفيذ النظم الخدمات المصرفية الإلكترونية والأموال الإلكترونية.

في أيلول / سبتمبر 1998، أصدرت اللجنة أول مستند مخصص للمخاطر التشغيلية، - إدارة المخاطر التشغيلية ("إدارة المخاطر التشغيلية")، وهي تقدم نتائج دراسة إدارة مخاطر التشغيل، التي أجرتها 30 من أكبر البنوك من أعضاء لجنة بازل. حدد معظم المستجيبين المخاطر التشغيلية كخطر ليس رصيدا أو سوقا. في يناير 2001، تم نشر وثيقة جديدة وثيقة استشارية. المخاطر التشغيلية ("الوثيقة الاستشارية. المخاطر التشغيلية"). تم نشره لدعم اتفاقية رأس المال الجديد وحافظ على تعريف المخاطر التشغيلية، وكذلك وصف للطرق الأساسية لإدارةهم. في فبراير 2003، أصدرت اللجنة واحدة من من أهم الوثائق من حيث إدارة مخاطر التشغيل - الممارسات الصوتية ل الإدارة والإشراف على المخاطر التشغيلية ("أفضل أعمال إدارة المخاطر التشغيلية وممارسة الرقابة")، والتي أصبحت أداة عمل للعديد من المخاطر التشغيلية للمديرين. في ذلك، يتم تقسيم أحداث المخاطر التشغيلية إلى مجموعات معينةيتم الكشف عن مبادئ عشرة مبادئ أساسية لبناء نظام إدارة مخاطر التشغيل، وكشفت هذه المفاهيم كهديد التعريف والتقييم والرصد والانخفاض والتحكم في المخاطر التشغيلية.

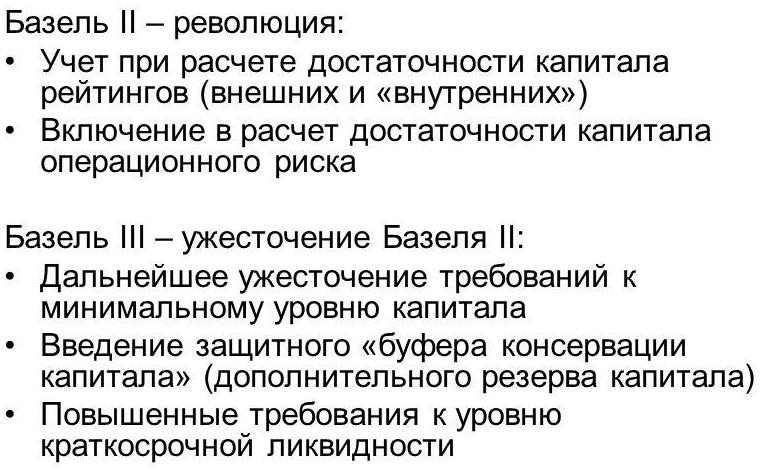

في يونيو 2004، صدرت وثيقة "التقارب الدولي للتقييم ومعايير رأس المال". وفقا للوثيقة، فإن أساس النظام المصرفي الدولي المستقر هو ثلاثة مكونات: الحد الأدنىمتطلباتعاصمة, بنكإشرافوسوقانضباطوبعد فيما يتعلق بالحد الأدنى لمتطلبات رأس المال، ظهرت شرط تشكيل رأس المال للمخاطر التشغيلية. بعد عامين، في يونيو 2006، نشرت لجنة بازل وثيقة أساسية ثانا "التقارب الدولي لتقييم رأس المال ومعايير رأس المال. تم تصحيحه النسخة الكاملة"(" بازل الثاني ").

تعريفالتشغيلمخاطرة

بعد تعريف طويل وضع جوهر لجنة المخاطر التشغيلية في وثيقة "بازل II" أخيرا ك "خطر الخسارة نتيجة لعدم كفاية العمليات الداخلية أو الخاطئة، تصرفات الموظفين والأنظمة أو الأحداث الخارجية"، بما في ذلك المخاطر القانونيةولكن القضاء على الاستراتيجية والسعادة.

البنك المركزي روسيا في رسالة مؤرخة 23 يونيو 2004 رقم 70-T "على المخاطر المصرفية النموذجية" حددت المخاطر التشغيلية باعتبارها "خطر الخسائر نتيجة التناقضات في طبيعة ونطاق أنشطة مؤسسة الائتمان (ILC) و) متطلبات التشريع الحالي للطلبات الداخلية والعمليات الإجراءات المصرفية وغيرها من المعاملات، وانتهاكها من قبل موظفي المنظمة الائتمانية و (أو) الأشخاص الآخرين (بسبب عدم الكفاءة، والإجراءات غير المقصودة أو المتعمدة أو التقاعيس)، والانحدار (غير الاكتفاء ) من الوظائف (الخصائص) المطبقة من قبل المؤسسة الائتمانية للمعلومات والأنظمة التكنولوجية وغيرها من النظم (أو) إخفاقاتها (انتهاكات التشغيل)، وكذلك نتيجة لتأثير الأحداث الخارجية ".

تحديد منفصلة خطر قانوني في نفس الرسالة، استبعد البنك المركزي من تكوين المخاطر التشغيلية، مماثلة لاستراتيجية وخطر الخسارة سمعة تجاريةوبعد أصبح واحد من فروق ذات دلالة إحصائية في نهج تعريف المخاطر التشغيلية من قبل اللجنة وبنك روسيا. تجدر الإشارة إلى أن مفهوم المخاطر القانونية الواردة في بازل II، يتزامن جزئيا فقط مع تعريف المخاطر القانونية لبنك روسيا.

بناء على كلا التعريفين، تستند نفس المكونات إلى نفس المكونات (العمليات الداخلية والأفراد والنظم والأحداث الخارجية)، لكن نهج بنك روسيا في إضفاء الطابع الرسمي على مفهوم المخاطر التشغيلية هو بالفعل بالفعل. ونتيجة لذلك، تدير المخاطر التشغيلية فقط في إطار توصيات البنك المركزي الروسي، من المستحيل الالتزام بمتطلبات بازل II. مشكلة مماثلة هي الأكثر حدة للبنوك مع رأس المال الأجنبي، وخاصة أوروبا. كما تواجه البنوك،

بالنظر إلى إمكانية جذب الأجانب، بما في ذلك من خلال بيع حزمة كبيرة من أسهمهم، وبعد ذلك اهتمامات مالية خارج الاتحاد الروسي. لهذا السبب، تفضل البنوك الروسية في معظم الحالات إدارة المخاطر التشغيلية وفقا لنهج "بازل" أوسع.

فيما يتعلق بعمليات داخلية، محدودة بنك روسيا المنطقة الملازمة للمخاطر التشغيلية، إلا أن طيف العمليات المصرفية وغيرها من المعاملات ("مغلق" مقدمة في الفن. 5 من القانون الاتحادي "على البنوك والأنشطة المصرفية" )، والقضاء على العمليات الهامةلا تتعلق مباشرة بالأنشطة التجارية، مثل حوكمة الشركات والمحاسبة. علاوة على ذلك، على عكس صياغة بازل شاملة من حيث عدم كفاية العمليات الداخلية الخاطئة. لقد حد أن بنك روسيا نفسه إلا من خلال متطلبات الامتثال الرسمي للإطار التنظيمي الداخلي للبنك في طبيعة ونطاق أنشطة البنك، وكذلك التشريع الحالي.

في مجال عامل الإنسان، اعترف بنك روسيا بانتهاك من قبل الموظفين وغيرهم من الأشخاص فقط أوامر وإجراءات عقد العمليات المصرفية وغيرها من المعاملات. من هذا، يتبع أن انتهاك اللوائح المصرفية الداخلية الأخرى لن يكون حدثا من المخاطر التشغيلية، حتى لو كانت الخسارة مهمة بالنسبة للبنك. لاحظ أن اللجنة تبدو أوسع وتفهم أي غير قانوني في إطار حدث المخاطر التشغيلية الخدمات المصرفية، بما في ذلك انتهاكات أي وثائق تنظيمية للبنك.

وبالمثل، يحد بنك روسيا من مجموعة الأحداث المحتملة للمخاطر التشغيلية المرتبطة بالنظم، فقط غير كفاية وظائفها وإخفاقات النظام، في حين أن قائمة التهديدات والحوادث تنمو باستمرار وتم إصدارها بالفعل تثبيت من قبل البنك إطار روسيا.

تلخيص، تجدر الإشارة إلى أن التعريف الذي قدمه البنك المركزي أكثر بكثير من تعريف لجنة بازل. يحدث هذا أولا، بسبب حقيقة أن بنك روسيا يركز على قائمة محدودة فقط بالعمليات المصرفية وغيرها من المعاملات، وثانيا، يلغي مفهوم المخاطر القانونية من تحديد المخاطر التشغيلية.

ضروريالإدارة التشغيليةمخاطرة

في عام 2003، ذكر تقرير خدمة Moody "المستثمر" أن مخاطر التشغيل تحسين جودة الدخل واستقرارها ميزة تنافسية البنك والمساهمة في وجوده على المدى الطويل. مثل هذه الصياغة هي الأكثر اكتمالا ويعكس الهدف الرئيسي لإدارة المخاطر التشغيلية. اكتشاف ذلك، يمكن الإشارة إلى أن وجود نظام إدارة مخاطر التشغيل يعمل في الواقع، وليس رسميا، يزيد بشكل كبير جاذبية الاستثمار البنك، والرسملة والتصنيفات، والتي. بدوره، يسمح للمزيد الظروف المواتية جذب الموارد الماليةوبعد كما أنه يحدد ورفع مستوى الثقة في العملاء الذين لا يخافون من فتح مساهمات في هذا البنك، والحفاظ على كميات كبيرة من الأصول على الحسابات المختلفة واستخدام الخدمات المصرفية الأخرى، ل نحن على ثقة من أن البنك يدير بنشاط أنشطته الكامنة المخاطر الماليةوبعد في الواقع، إذا كانت هناك حالات ترجمات مزدوجة أو غير صحيحة، والمعاملات الخاطئة والأسلاك للبنك، وأعدات النظام و مؤهلات منخفضة الموظفون، سوف يعرفون فورا عن ذلك، يمكن أن تدخل المعلومات في وسائل الإعلام، وسيتم تقويض النتيجة الثقة في البنك، وسمعة مدلل وتدفق كبير للعملاء،

إدارة المخاطر التشغيلية النوعية وكفاءة، لا يمكن للبنك فقط تحديد وتقييم، ولكن أيضا منع الخسائر التشغيلية، وهي مهمة للغاية.

يقلل البنك من مستوى الخسائر من القاصر، ولكن في كثير من الأحيان متكررة، قد يزيد البنك من أرباحه، والتي تتجاوز معظم الحالات تكلفة التشغيل المخاطر نفسها. علاوة على ذلك، فإن اتخاذ تدابير للحد من خسائر المخاطر مع مستوى الخسارة، وهو أمر بالغ الأهمية بالنسبة للبنك، يمكن تجنبها.

من المهم للغاية إدارة المخاطر التشغيلية للبنوك التي توسع قواعد منتجاتها النشطة أو إتقان الأسواق الجديدة أو الأنشطة أو تنفيذ التوسع الإقليمي. التعريف والتقييم والرقابة الصارمة اللاحقة للمخاطر التشغيلية في هذه المؤسسات الائتمانية تتجنب خسائر إضافيةكما يمنعها في مرحلة التخطيط، وتقليل تكاليف إجراء إجراءات تصحيحية في حالة تنفيذها، وكذلك للحد من المواعيد النهائية للمهام المقرر أمام البنك.

تم تقديم الحجج المدرجة لصالح إدارة مخاطر التشغيل من حيث أهمية عملية وفعالية عملية أنشطة البنك. بالإضافة إلى ذلك، تتطلب السيطرة على المخاطر التشغيلية أيضا منظمين. البنوك الروسية إتبع الأعمال التنظيمية بنك إدارة المخاطر التشغيلية، على وجه الخصوص، التوصيات المنصوص عليها في خطاب رقم 76-T "بشأن تنظيم إدارة المخاطر التشغيلية في المنظمات الائتمانية" المؤرخة 24 مايو 2005، في خطاب رقم 36-T "بشأن التوصيات في تنظيم إدارة المخاطر، الناشئة عن ممارسة المنظمات الائتمانية للعمليات باستخدام أنظمة الخدمات المصرفية عبر الإنترنت "في 31 مارس 2008، في خطاب №41-T" على الحاجة إلى تحسين كفاءة نظم إدارة الأرز من A COM "بتاريخ 14 أبريل 2008 وغيرها. تتم إدارة البنوك ذات الأجنبية، على وجه الخصوص، أوروبا، بالإضافة إلى ذلك، من خلال المخاطر التشغيلية وفقا لمتطلبات لجنة بازل والسلطات الإشرافية في البلدان التي تأسست فيها هذه البنوك وبعد

مصادرالتشغيلمخاطرة

وفقا لتعريف بازل، قد تكون الأسباب الرئيسية للمخاطر التشغيلية داخليالعمليات,

العاملين,

نظموالخارجيالأحداث.

في جزء intrabankovsky.العملياتيمكن أن تكون إحدى العوامل الرئيسية للمخاطر التشغيلية هي غير مبالاة وتطويرها أو الخطأ في عمل المكتب. في كثير من الأحيان، يقوم الموظفون في تطوير أي عملية تجارية غير مألوفة بصياغة مهامها لسوء الحظ. بعد ذلك، لا يمكن لأداء الأداء تفسير المستندات المترجمة بشكل لا لبس فيه وفهم أي من الوحدات يجب أن يتم ذلك على أي حال. على سبيل المثال، عندما تنظم الوثائق التي تنظم عمليات intrabank، هناك مثل هذه العبارات بأنها "يوفر / تحكم / تعتبر الضوابط. . » , "يتم توفير المستند / المشترك / المشترك، .. » ، هناك "تآكل" المسؤولية و الواجبات الوظيفية الموظفين والوحدات، نتيجة لا أحد لا يقوم به الإجراء الموصوف في المستند، معتقدين أن الشرط يتعلق بشخص آخر. مشاكل مماثلة سمة لتغيير القائمة بالفعل وإدخال العمليات والمنتجات والخدمات الجديدة بالفعل، وكذلك لتغيير الهيكل التنظيمي للبنك من قبل الموظفين الذين يعرفون بشكل سيء العمليات المصرفية أو وظيفة الانقسامات. عدم كفاية إضفاء الطابع الرسمي على العمليات التجارية، بما في ذلك المعرفة بشكل غير صحيح الواجبات الرسمية الموظفين، جمعوا بشكل غير صحيح أو مفقود الوثائق الداخليةيمكن أن يؤثر تنظيم تنفيذا على التنفيذ للعمليات الداخلية بشكل كبير على أنشطة البنك، ويصبح مصدر أحداث المخاطر التشغيلية الدائمة. من ناحية أخرى، ليس من الضروري ملاحظة أن وجود إطار تنظيمي عالمي عالي الجودة لا يضمن بعد تخفيض كبير في مخاطر التشغيل. يمكن تخفيض عدم السيطرة الصحيحة على تنفيذ السلسلة التكنولوجية حتى العمليات الرسمية وبالتالي تصبح مصدرا آخر للمخاطر التشغيلية.

يمكن أن يكون مصدر المخاطر التشغيلية المرتبطة بالعمليات الداخلية للبنك العمليات ذات الصلة بشكل سيء، والاعتماد المتبادل، إما، على العكس من ذلك، الاعتماد المفرط للحدود الزمنية ونتائج عملية واحدة من وقت الوفاء أو نتائج الأخرى. يمكن أن تكون عوامل الخطر التشغيلية الهامة زائدة كبيرة عن أي عملية وتعقيد غير مبرر للسلسلة التكنولوجية.

مصدر حرج للمخاطر التشغيلية هو عتامة الهيكل التنظيمي للبنك أو البيروقراطية المفرطة. إذا كان الموظفون لا يستطيعون فهم الوحدة المسؤولة عن ذلك وأين يتم تطبيقها، إذا لزم الأمر، فإن فعالية عمل البنك يمكن أن تقلل بشكل كبير وأؤثر على أرباحه. الوضع مشابه ومع عمليات تبادل المعلومات، لأن عدم الامتثال لمتطلبات المعايير أمن المعلومات قد يكون سبب المخاطر التشغيلية. علاوة على ذلك، عدم كفاية أو فقدان السيطرة على موثوقية المعلومات والأهمية والاكتمال ودقة المعلومات، وكذلك عدم الكمال لعمليات تبادل المعلومات بين الانقسامات يمكن أن تكون مصدر مخاطر التشغيل التي يمكن أن تستلزم خسائر خطيرة. غالبا ما تكون هناك حالات عندما لا تستطيع موظف منفصل أو وحدة كاملة الوفاء بواجباتها المباشرة أو المهمة مقدما مسبقا بسبب رفض وحدة أخرى غير معقولة بالتعاون، ولا سيما في منحها معلومات ضروريةوبعد يدل على وجه الخصوص على مثل هذه النزاعات عندما يتم الإشراف على الانقسامات من قبل قادة البنوك المختلفين أو قسم يرفض التفاعل، ولديه كبير

أهمية في البنك. بموجب أهمية ليس فقط المسؤوليات الوظيفية والتسلسل الهرمي، ولكن أيضا العلاقة بين موظفي الوحدة بأعلى قيادة البنك، مدة عملهم في البنك، إلخ.

المصدر الرئيسي الثاني للمخاطر التشغيلية هو موظفو البنك. هنا، أولا وقبل كل شيء، من الضروري الانتباه إلى أسئلة اختصاص الموظفين: عوامل الخطر هي مؤهلات الموظفين المنخفضة للموظفين، جودة رديئة اختيار الموظفين، بما في ذلك عدم وجود معايير ثابتة لتقييم مستوى المؤهلات والخصائص الشخصية للموظفين. عامل مهم المخاطر التشغيلية هي اعتماد كبير على النتيجة من كفاءة العمل والانتباه لموظفي البنك. هذا مهم بشكل خاص بالنسبة للموظفين في جبهة المكتب، إذا تم بناء نظام دافعاتهم حصريا على زيادة حجم محفظة المحفوظات ولا يعتمد على جودتها. في حالة مماثلة لا يمكن أن تؤدي التضاريس أو شذوذ الموظفين الأفراد إلى تفاقم الوضع فقط. يمكن أن يكون مصدر آخر من المخاطر التشغيلية إمكانية منخفضة للموظف، بما في ذلك الخالج عليه. معرفته أو مؤهلاته عمليات مهمة أو جزء كبير من العمليات الداخلية للبنك.

في حديثه عن هذا العامل للمخاطر التشغيلية، كأنظمة، من المهم الانتباه إلى درجة عبء العمل العالية للأنظمة التي تضمن العمليات، وكذلك وقائع الحد من المرافق المصرفية التي يمكن أن تكون مصدرا للمخاطر التشغيلية، بما في ذلك غالبا ما تدرك. يمكن أن يكون له تأثير كبير أيضا درجة عالية من الاعتماد على بنك العمليات من أداء أنظمة المعلومات الإعلامية والاتصالات الأخرى (الأنظمة المصرفية الآلية)، خاصة إذا لم تكن هناك خطط استمرارية في البنك. قد يكون المصدر الضروري للمخاطر التشغيلية انخفاض كفاءة أو أداء المعلومات و النظم الفنيةتوفير أنشطة البنك، وكذلك دعمهم ودعمهم غير كاف.

المصدر الأخير من المخاطر التشغيلية خارجيبواسطةعلاقةإلى بنك الحدث. تشمل هذه الفئة الكوارث الطبيعية وحالات الطوارئ، الإجراءات غير القانونية أطراف ثالثة أو تغييرات في متطلبات المنظمين. أيضا، قد تكون الحقيقة الخارجية للمخاطر التشغيلية ظهور عدم الاستقرار السياسي والاجتماعي أو تغيير في حالة الاقتصاد الكلي في منطقة الوجود في البنك.

أحداث المخاطر التشغيلية

عند إدارة المخاطر التشغيلية، والفرق بين مفاهيم حدث المخاطر التشغيلية والمخاطر التشغيلية نفسها. في الممارسة العملية، غالبا ما يتم الخلط بين موظفي البنك من خلال هذه المفاهيم، مما يؤدي إلى فهم مشوه أو سوء فهم كامل لجوهر عملية إدارة المخاطر التشغيلية وإلى الاستخدام غير الصحيح لأدوات وأسلوب الإدارة ذات الصلة. يمكننا تسمية حدث المخاطر التشغيلية فقط ما حدث بالفعل. ندعو المخاطر التشغيلية التي لم تتحقق بعد، ولكن قد تحدث في المستقبل. في تلك اللحظة، عندما تحقق المخاطر التشغيلية، توقف عن المخاطرة وأصبح حدثا. على سبيل المثال، مع العلم أنه لعدة أشهر في البنك كل أسبوع هناك نوع من حدث المخاطر التشغيلية، يمكن افتراض أن هذا الحدث سيحدث الاسبوع المقبلولكن طالما لم يتحقق، فهو خطر (انظر الشكل).

في الملحق 9 إلى وثيقة بازل II، توفر لجنة الإشراف المصرفي تصنيف أحداث المخاطر التشغيلية، حيث تنقسم جميع أنواع الأحداث المحتملة إلى الفئات التالية:

1) نشاط intrabank غير قانوني؛

2) تصرفات غير قانونية لأطراف ثالثة؛

3) سياسة الموظفين وسلامة الوظائف؛

4) العملاء والمنتجات والممارسة علاقة عمل;

5) الضرر اصول فيزيائية;

6) تعطيل الأنشطة التجارية والإخفاقات في النظم؛

7) إدارة العملية.

ميزةالتشغيلمخاطرة

تحدث المخاطر التشغيلية ليس فقط أثناء العمليات، لكنها متأصلة في جميع العمليات والأشخاص والأنظمة والعوامل الخارجية. لذلك، فإن إمكانية التنبؤ وتقييم أنواع معينة من المخاطر التشغيلية محدودة مقارنة بالأنواع الأخرى من المخاطر.

أيضا جزء كبير المخاطر التشغيلية هي جزء لا يتجزأ عمليات intrabank. بالإضافة إلى ذلك، فإن المخاطر التشغيلية لها طبيعة مخفية: لا تنعكس جميع الخسائر في شكل صريح في التقارير المحاسبيةوتأثير المخاطر التشغيلية لا يؤدي دائما إلى خسائر مالية. هذه الميزات تمنع عملية إدارة المخاطر التشغيلية الفعالة.

من الضروري أيضا لفت الانتباه إلى حقيقة أنه في حالة عدم وجود سيطرة مناسبة، يمكن أن يؤدي زيادة الأتمتة للعمليات المتزايدة إلى تحويل خطر أخطاء الموظفين في خطر النظم. وبالمثل، مع انخفاض في مستوى الائتمان و مخاطر السوق قد يزيد البنك من المخاطر التشغيلية أو القانونية، وعند إرسال جزء من العمليات المتعلقة بأغراض الاستعانة بمصادر خارجية للحد من المخاطر التشغيلية، يمكن زيادة مخاطر أخرى في البنك، بما في ذلك التشغيلية.

كميزة من ميزة المخاطر التشغيلية، يمكنك أيضا الإشارة إلى مجموعة متنوعة من حالات تنفيذها وديناميات الأنواع الجديدة من المخاطر. حتى في الحد الأقصى القائمة الكاملة ستظل جميع مخاطر التشغيل التي يمكن تنفيذها دائما مخاطر لن يتم تضمينها في هذه القائمة أو بسبب عدم القدرة على التوقعات لجميع التوقعات، أو نظرا لظهور عوامل مخاطرة تشغيل جديدة كانت غائبة في وقت القائمة. على سبيل المثال، تزداد الزيادة في حصة الخدمات المقدمة عبر الإنترنت إلى نهاية المخاطر التي تمت دراستها، مثل الاحتيال الداخلي والخارجي أو تهديدات أمنية إعلامية. يتم تحديث قائمة المخاطر التشغيلية المحتملة باستمرار.

نظاميتحكممخاطر التشغيل (سوسة)

عمليةيتحكمالتشغيلمخاطرة

عند إدارة مخاطر التشغيل أمر جدا أهمية عظيمة لديها نهج نظامي يسمح ليس فقط بتنفيذ عملية إدارة مخاطر التشغيل بالكامل، ولكن أيضا لضمان إغلاق هذه العملية.

تتكون عملية إدارة المخاطر التشغيلية من أربع مراحل متتالية: كشف, تقديرات, يراقبويتحكم / التقليلالتشغيلمخاطرة.

ويستند أساس مخاطر التشغيل على هويتهم، لأن من المستحيل التحكم في خمسة مخاطر، والتي لا يعرفها البنك. تشمل تحديد المخاطر التشغيلية تحليل جميع أنشطة البنك مراحل مختلفةبدءا من إطار تنظيمي intrabank عمليات منفصلةوالمعاملات والمعاملات والعمليات التي تنتهي بتحليل مجالات معينة من أنشطة البنك، وكذلك شروط عمل المجال المصرفي ككل.

بعد اكتشاف المخاطر، من الضروري إنتاجها تقييم للتوضيح مزيد من العمللأن من المستحيل اتخاذ أي خطوات، وعدم معرفة مدى خطورة تأثير أنشطة البنك يمكن أن يكون لها خطر الكشف عن المخاطر. بموجب تقييم المخاطر التشغيلية تعني تقييم احتمالية تنفيذ المخاطر التشغيلية أو تقييم الخسائر المحتملة التي يمكن أن تستتبعها، وكذلك مزيجها. من المهم الإشارة إلى أن تقييم المخاطر التشغيلية يمكن أن يستند إلى تحليل نوعي أو كمي أو علاقتهما. ل تحليل كمي غالبا ما يتم تحديد خسارة محتملة ضد حالة المخاطر التشغيلية بناء على تحليل البيانات الإحصائية المتعلقة بأحداث المخاطر التشغيلية. نهج واحد لتقييمه هو الحساب التوقع الرياضي الخسارة ضد حالة هذا الخطر. للحالات التي يصعب تحديد احتمال حفل المخاطر التشغيلية أو التعبير عن الأضرار المحتملة ل ما يعادلها النقديةترتيب متشابهه خصائص الجودةأنشئت بخبرة على أساس تفاصيل البنك المحدد. التحليل النوعييتم استخدامه لتقييم المخاطر التشغيلية وحالات تنفيذه، عندما لا يمكن التعبير عن الخسائر بشكل لا لبس فيه برقم معين أو القيام به غير مناسب. على سبيل المثال، إذا كان ذلك بسبب أي حدث قاهر للقوة، والأنشطة المكتب المركزي كان البنك مشللا لعدة أيام، حتى بعد استعادة أدائه، لن يكون فقط غير مناسب اقتصاديا، ولكن من الصعب للغاية تقييم جميع الخسائر المباشرة وغير المباشرة التي تكبدها خلال هذه الفترة، وكذلك تقييم الفوائد المفقودة. ل حالات مماثلة

مطبق التحليل النوعي، مما يتيح وصف الضرر، دون الحد من ذلك إلى المؤشرات المالية. تجدر الإشارة إلى أنه ينبغي إجراء تقييم المخاطر التشغيلية الصحيحة ومستوى المخاطر التشغيلية ككل بانتظام.

خطوة مهمة في إدارة مخاطر التشغيل هي ثابتيراقبوبعد عادة ما يتم تحديد وتيرة المراقبة بواسطة intrabank الوثائق التنظيمية وتعتمد على الأداة خصيصا تتيح لك تنفيذ المراقبة وعلى مستوى المخاطر التشغيلية المنفصلة. في حالة وجود بنك للمخاطر، يتم مراقبة رصده، الذي يعتمد تردده على مستوى المخاطر المقبولة، والهدف هو التأكد من عدم تغيير هذا المستوى. خلاف ذلك، ستكون هناك حاجة لمراجعة التدابير لتقليل المخاطر. وبالمثل، من الضروري التأكد باستمرار من أن التدابير المتخذة من أجل الحد من مستوى المخاطر لم تفقد فعاليتها، ومستوى المخاطر لم يزرع إلى القيمة الأولية. إذا كان مستوى المخاطر التشغيلية بالنسبة للبنك غير مهم، فيمكن إجراء المراقبة مرة واحدة كل ستة أشهر، وإذا كان الخطر مرتفعا بما يكفي، فيمكن تكرار هذا الإجراء شهريا وأسبوعيا وحتى يوميا، إذا كانت هذه الحاجة تنشأ.

التقليليتم تنفيذ المخاطر التشغيلية عن طريق تقليل احتمال تنفيذ المخاطر التشغيلية، والحد من حجم الخسائر المحتملة أو مزيج من هذه الأساليب. ومع ذلك، في إدخال تدابير للحد من المخاطر التشغيلية، من المهم تحليل إمكانية تحويل خطر واحد إلى آخر في الوقت المناسب، وكذلك تقييم العواقب المحتملة. في معظم الأحيان، يتم التحكم في مخاطر التشغيل من قبل خدمة الرقابة الداخلية للبنك.

تم تقديم أساس النهج الموصوف في عام 1998 في وثيقة وثيقة "إدارة المخاطر التشغيلية"، لكنها تضمن فقط ثلاث مراحل: التقييم والرصد والتحكم في مخاطر التشغيل. بعد ما يقرب من خمس سنوات في المستند " أفضل الممارسين الإدارة والخطر التشغيلي للإدارة والإشراف "قدمت اللجنة نموذجا موسعا حيث ظهرت مرحلة تحديد المرحلة من المخاطر التشغيلية، وعملية تقليل مستوى المخاطر إلى السيطرة. في الوقت الحالي، لم يفقد الفصل بين العملية إلى أربعة مراحل رئيسية (تحديد المخاطر التشغيلية والتقييم والرصد والسيطرة على المخاطر التشغيلية والحد من مخاطر التشغيل الخاصة به، وهذه الممارسات تدعم البنك المركزي و معظم منظمات الائتمان. تجدر الإشارة إلى أنه لا يوجد اليوم طريقه بديلهمن سيكون مختلفا مزايا لا جدال فيها قبل نظام "بازل".

صيانةالادواتوطرق الإدارةالتشغيلمخاطرة

مجموعة من البيانات عن أحداث مخاطر التشغيل. الحفاظ على قاعدة بيانات أحداث المخاطر التشغيلية هي واحدة من الأدوات الرئيسية لإدارة المخاطر التشغيلية. عادة ما يتم تسجيل قواعد بيانات مستقلةتين: يتم تسجيل حالات المخاطر التشغيلية في بنك (قاعدة بيانات داخلية) في الأول، وفي الثانية - معلومات عن أحداث المخاطر التشغيلية في مؤسسات الائتمان الأخرى (قاعدة بيانات خارجية).

الحفاظ على التحديث الثابت داخلييتمركزالبياناتفيما يتعلق بأحداث المخاطر التشغيلية، التي حدثت في البنك أو مرتبطة مباشرة بأنشطتها، تتبع العديد من الأهداف في وقت واحد. توفر هذه العملية شروطا لتحديد المخاطر التشغيلية الفعالة، وكذلك تقييمها عبر نشاط البنك بأكمله. مثل هذه قاعدة البيانات تسمح لك تحديد المناطق أعظم تركيز تشغيل الأرز، الكامنة في مجالات مختلفة من النشاط أو الوحدات. على سبيل المثال، التسجيل في قاعدة البيانات لفترة معينة حدث مماثل للمخاطر التشغيلية التي تحدث في مناطق مختلفة، المدن الأول مكاتب إضافية يمكن للبنك أن يلاحظ أن عملية داخلية محددة للبنك لديه مخاطر تشغيلية محددة وغالبا ما تنفذ تحليل تفصيلي للأحداث المسجلة ستساعد في الكشف عن هذا الخطر. يوصى بتقييمه على أساس المتراكم قاعدة إحصائية، إذا لزم الأمر، ضبط التقييم الوارد في الاعتبار رأي الخبراء وتفاصيل المخاطر التي كشفت. بعد إدخال تدابير للحد من مستوى المخاطر المكتشفة، ستساعد قاعدة بيانات intrabank في تقييم فعالية التدابير المتخذة، وكذلك السيطرة على أهميتها. وبالتالي، ستوفر الإدارة المركزية لقاعدة بيانات أحداث المخاطر التشغيلية إمكانية تنسيق عملية جمع البيانات، وكذلك لإجراء مراقبة دائمة لأداءها. تجدر الإشارة إلى أن تشكيل أساس إحصائي تمثيلية في حالات المخاطر التشغيلية في بنك لا يلعب فحسب دورا مهما لتحليل جميع عمليات intrabank وتحديد نقاط ضعفها، ولكن أيضا يساعد في الحصول عليها تقييم موضوعي مستوى المخاطر التشغيلية على البنك ككل ويمكن استخدامه للتحليل والتبرير الجدوى الاقتصادية تأمين المخاطر التشغيلية.

يجب أن تأتي معلومات حول أحداث المخاطر التشغيلية التي حدثت في البنك أولا الوحدات الهيكلية البنك أو الموظفين الأفراد. بالإضافة إلى هذا المصدر، وكذلك للتحقق من رسائل الوحدات المسجلة في قاعدة البيانات، فمن المستحسن استخدام نتائج عمليات التفتيش والتحقيقات التي أجرتها خدمة الرقابة الداخلية ومراجعة الحسابات، خدمة الأمان، المدققين الخارجيين والمنظمون، وكذلك الإبلاغ المحاسبي.

لجمع البيانات عن أحداث المخاطر التشغيلية في مؤسسات الائتمان الأخرى (الخارجيتمركزالبيانات) يستخدم أساسا وسائل الإعلام الجماهيرية وغيرها من المصادر المفتوحة. الهدف الرئيسي الذي يتم فيه إجراء قاعدة البيانات الخارجية هو تجميع المعلومات المتعلقة بأحداث المخاطر التشغيلية التي لها تواتر تنفيذية منخفضة، ولكن يمكنها الاستلام كبيرة جدا، بما في ذلك الخسائر الحرجة والخسائر. يمكن للكثيرين الذين يعانون من كونهم، الذي يحدث مرة واحدة فقط، أن يقود البنك إلى الإفلاس، ولم يعد تسجيلهم في قاعدة بيانات intrabank أي معنى. ومنع منع مثل هذه الحالات، وتحليل أخطاء الآخرين واهتمامهم للنظر فيها، من الضروري إجراء قاعدة بيانات خارجية باستمرار.

سجل المخاطر التشغيلية. للعمل مع المخاطر التي كشفت في البنك، يوصى بالحفاظ على سجل المخاطر التشغيلية. يتم إجراء سجل المخاطر التشغيلية بشكل مركزي على أساس دائم ويحتوي معلومات مفصلة فيما يتعلق بالمخاطر التي تم تحديدها في البنك، مستوياتها، وضع التدابير اللازمة لتقليلها، معلومات حول خطر الانقسام والعوامل الأخرى التي يحددها كل بنك لنفسه. مماثلة لنهج صيانته مشابه إلى حد كبير الحفاظ على قاعدة بيانات intrabank على أحداث المخاطر التشغيلية ويختلف اختلافا أساسيا عن القاعدة في حقيقة أن المخاطر التي يتم تسجيلها فقط في السجل، وكيف وصلت الأحداث بالفعل إلى قاعدة البيانات، والتي لقد حدث بالفعل في البنك. يتم تسجيل المخاطر في السجل والأحداث في قاعدة البيانات في سياق المعلمات العديدة المقابلة. تستند سجل المخاطر التشغيلية إلى رسائل الوحدات الهيكلية المستقلة، والمعلومات التي تتلقها خدمة إدارة المخاطر التشغيلية عند تحليل قاعدة بيانات أحداث المخاطر التشغيلية، ونتائج هذه الجمع وتطوير ثقافة المخاطر التشغيلية في البنك. يمكن أيضا استخدام نتائج تقدير مستقل للمخاطر التشغيلية للمقارنة مع النتائج. تحليل كمينفذت باستخدام أدوات أخرى وأساليب إدارة مخاطر التشغيل.

مفتاحمؤشراتمخاطرة. في عملية إدارة المخاطر التشغيلية، يتم لعب دور مهم للغاية المؤشرات الرئيسية المخاطر (سايروس. مؤشر المخاطر الرئيسية، KRI). إنها تسمح لك بتتبع حالات المخاطر التشغيلية والتنبؤ بها، وكذلك مراقبة فعالية مبادئ التحكم المنفذة. الميزة الرئيسية لهذه الأداة هي إمكانية تطبيقها مع هذا التردد، وهو أمر ضروري لكل مؤشر، يتم تحديد وتيرة استخدامه لكل مؤشر.

في جوهرها، تعد مؤشرات المخاطر الرئيسية مقياسا وقائيا، بينما تعتمد على البيانات الإحصائية. عادة، فإن المؤشر الرئيسي للمخاطر هو علاقة مؤشر كفاءة التحكم (مؤشر التحكم الرئيسي، KO) لمؤشر الأداء الرئيسي، KPIS (مؤشر الأداء الرئيسي، KPI). على سبيل المثال، تقييم متوسط \u200b\u200bعدد المعاملات التي تسمح بكثير السلع، وكذلك عدد المعاملات الخاطئة، يمكن تثبيت cyrus، مما يدل على حصة العمليات غير الصحيحة في حجم مشتركوبعد لعمل CI، من الضروري تثبيت مستوى عتبةها (الزناد)، والذي بدونه لا ينطبق المؤشر. في الممارسة العملية، فإن أعظم الصعوبات التي تسبب تعريف المعنى الحرج. لتثبيت الزناد عادة استخدام الإحصاءات، أخذ مستوى متوسط أخطاء للمقبولية. إذا كانت نسبة العمليات الخاطئة مرتفعة للغاية، فإن المستوى المسموح به للبنك مصمم ويجري تنفيذ التدابير للحد من مستويات المخاطر. في المستقبل، كل ما يتجاوز كل ما يتجاوز قيمة سايروس فيما يتعلق بالعتبة هو إشارة لتطوير وتطبيق التدابير للحد من مستوى المخاطر التشغيلية.

نلاحظ أيضا أنه من المستحسن تعيين مستوى المخاطر الذي يميز المؤشر. بناء على هذا المستوى، يتم تحديد الفترة لحساب المؤشر، وكذلك أولوية الاستجابة.

خطة الاستمرارية نشاط الأعمالوبعد في عملها، يستخدم البنك مجموعة واسعة من النظم التقنية المعقدة التي تشكل البنية التحتية الداخلية التي قد تفشل تحت النفوذ عوامل مختلفةوبعد قد يكون الأضرار الناتجة عن الإخفاقات في الأنظمة مختلفة، تعتمد على طبيعة الفشل ودرجة أهمية النظام للبنك. لضمان استمرارية أداء البنك عند رفض النظم والإخفاقات في معدات تقنيةوكذلك في عمل العوامل السلبية الخارجية، يحتاج البنك إلى تطوير وتنفيذ خطط استمرارية الأعمال. وجود هذه الخطط أولا وقبل كل شيء يسمح لك بإيذاء الذعر عند في الظروف الرئيسيةوبعد أنها تجعل من الممكن اتباع التعليم المحدد مسبقا والتحقق منها يضمن أفضل نتيجة الحد الأدنى من الخسائر وفي أقرب وقت ممكن. يتحدث وجود خطط العمل هذه عن موثوقيته، يحسن بشكل كبير سمعته ويزيد من درجة ثقة العملاء. خطة وضعت نوعيا لضمان استمرارية النشاط يشكل العملاء والأطراف المقابلات في ثقة البنك أنه عندما تكون قوة الظروف الرئيسية القادرة على الكفاءة المشللة اتجاه منفصل الأنشطة أو البنك بأكمله، مع أموالهم لن يحدث شيء وسيقوم البنك بضمان الوفاء بالتزاماته بالعميل والأطراف المقابلة في الوقت المناسب وبين ممتلىء.

من المهم أن نلاحظ أن التطوير هو حقا خطط فعالة يتطلب ضمان استمرارية النشاط استثمارات كبيرة جدا، بما في ذلك الموظفون المالية والوقتية والموظفين. نظرا لحقيقة أن مشروع تطوير المشروع كثيف جدا من الموارد، فإن العديد من البنوك لا تقرر لفترة طويلة جدا لبدء تنفيذها، مما يشكل وثائق رسمية غير مطبقة في الممارسة العملية، ولكنها تلبي المنظمين. عندما لا يزال البنك حلها في إطلاق المشروع، فإنه يتلقى عددا كبيرا فوائد إضافيةعلى سبيل المثال، فهم ومواصفات مهمة حقا لأنشطة بنك العمليات والمناطق، والتي تكمن وراء عملها. وعلاوة على ذلك، خلال المشروع، هناك طلب في مجال تكنولوجيات المعلومات في البنك وفي الأعمال الرئيسية العمليات. هذا يضمن شفافية ووضوح سلاسلها التكنولوجية، والتي يفوز بها البنك نفسه في المقام الأول، ل زيادة فعالية عمليات intrabank زيادة كبيرة.

إذاعةمخاطرة: تأمينوبعد واحد من الأساليب الأكثر أهمية إدارة المخاطر التشغيلية هي نقلها. وبعبارة أخرى، فإن نقل المخاطر هو نقل المسؤولية عن المخاطر في أطراف ثالثة دون القضاء على مصدر المخاطر. حتى الآن، هناك طريقتان أكثر شيوعا لنقل المخاطر التشغيلية - التأمين والاستعانة بمصادر خارجية.

لجأت التأمين في الحالات التي لا يستطيع فيها البنك تغطية مخاطر التشغيل الفردية بشكل مستقل أو عندما تكون المخاطر التشغيلية أرخص من تنفيذ تدابير للحد منها. في الوقت نفسه، من الممكن كيفية ضمان أنواع معينة من المخاطر التشغيلية (على سبيل المثال، تأمين موظفي البنك من الحوادث أو الممتلكات التي اعتمدها الإيداع) وإصدار سياسات التأمين المصرفي المتكامل. الأنواع الرئيسية من الخسائر التي تسقط بموجب حزمة تأمين مصرفية شاملة من الجرائم (Bankers Blanket Bond، BBB) هي فقدان الممتلكات في مقر البنك، والاحتيال للموظف، بما في ذلك التعاون مع أطراف ثالثة، والأضرار التي لحقت بالمكاتب والمعدات المصرفية، و الأوراق المالية المزيفة، العلامات النقدية، الشيكات وغيرها من وثائق الدفع. بالإضافة إلى سياسة BBB، عادة ما يتم وضع بوليصة تأمين إلكترونية جرائم الكمبيوتر (جرائم الإلكترونية والكمبيوتر، ECC)، تغطي الخسائر من دخول غير مصرح به من المعلومات في بنك ABS، بما في ذلك مسؤولية خسائر العميل لهذا السبب، خسائر البنك من تدمير البيانات الإلكترونية، تصرفات الفيروسات، وفقدان الأوراق المالية في نموذج إلكتروني بسبب تنفيذ الاحتيال ترتيب الإلكترونيةوبعد شامل التأمين المصرفي وعادة ما يكون طلاء يساوي عدة ملايين دولار، مع قسط تأمين سنوي بضع مئات من مئات من الدولارات والامتياز الأصغر قليلا. أيضا، وهي ميزة لهذه الحزم هي أن معظم شركات التأمين الروسية لا تخاطر بأنفسها وإعادة التأمين عليها جميعا أو معظمها في نقابات تأمين لندن وتترك نفسها من 0٪ إلى 10٪ من المخاطر.

إذاعةمخاطرة: الاستعانة بمصادر خارجية. خيار نقل المخاطر الثاني هو الاستعانة بمصادر خارجية عند نقل بعض مخاطر التشغيل إلى منظمات الطرف الثالث وتغطيها حسابهم. عادة ما يخضع الاستعانة بمصادر خارجية للعمليات التجارية غير المواتية بالكامل للبنك أو حمل مخاطر تشغيلية متزايدة. من المهم ملاحظة أنه في الممارسة العملية، فإن مستوى المخاطر التشغيلية الكامنة في العملية ليس دائما عاملا حاسما لنقل عملية الاستعانة بمصادر خارجية. في معظم الحالات، يتعين على المخاطر التشغيلية للإدارة التعامل مع العمليات المخططة للنقل، ولكن مع عمليات نقل بالفعل إلى الاستعانة بمصادر خارجية بسبب عدم الاهتمام الكامل فيها. في هذا الصدد، ظهر مفهوم "مخاطر الاستعانة بمصادر خارجية" في مصطلحات البنك. في الوقت نفسه، في إنشاء نظام إدارة مخاطر التشغيل في بنك وتنظيم مثل هذا المخطط لإدارةها، عندما يتم تطبيق إدارة المخاطر التشغيلية في مرحلة صنع القرار بشأن انتقال المخاطر إلى الاستعانة بمصادر خارجية، النهج من الممكن تغييرها.

مرة اخرى ميزة محددة الاستعانة بمصادر خارجية، التي تم ذكرها بالفعل سابقا، هي أنه بمساعدة هذه الأداة بعض مخاطر التشغيل، يمكن للبنك الحصول على مخاطر جديدة، وأحيانا أكثر أهمية من حيث المصدر.

تبنيالتشغيلمخاطرةبنك. يمكن قبول المخاطر التشغيلية، وهو انخفاض غير عملي اقتصاديا للبنك، على البنك. إن إجراء قبول المخاطر يعني تحمل المسؤولية عن تنفيذ المخاطر التشغيلية المحددة والعواقب التي يمكن أن تستتبعها. يمكن قبول المخاطر التشغيلية على البنك فقط بعد تصنيفها. ومع ذلك، يمكنك اتخاذ المخاطر التشغيلية وليس على جميع المستويات. على الرغم من حقيقة أن مستوى المخاطر، التي لا يمكن قبولها دون أي ظرف من الظروف يمكن قبولها على البنك، يتم تحديدها على أساس التفاصيل المعتمدة في بنك تدرج المخاطر التشغيلية لأهميتها، فإن المعيار الرئيسي هنا هو البنك في حدث التنفيذ من هذا الخطروبعد على سبيل المثال، لها مع عالية سهم يمكن أن يؤدي تنفيذ احتمالية المخاطر التشغيلية إلى تقويض الاستقرار المالي للبنك أو يؤدي إلى إفلاسها، من المهم أن تتذكر أن إجراء المخاطرة بالنسبة للبنك لا يعني أن المخاطر المكتشفة يمكن "نسيت". من الضروري إجراء مراقبة ثابتة للمخاطر. يجب أن يشمل المراقبة، التي يتم تحديد ترددها على مستوى المخاطر، تقييم المخاطر، وكذلك مراقبة التغيير في العوامل التي يمكن أن تؤثر على مستواه. دعونا نعطي مثالا على ذلك. تم اعتماد المخاطر التشغيلية المنخفضة للبنك، وكانت فترة الرصد سنة واحدة. لنفترض أنه في ضبط الوقت لأي سبب من الأسباب، لم تنفق المراقبة، وبعد عامين من المخاطرة بالمخاطر، تم تحقيق هذا الخطر، ولكن ليس "منخفض"، ولكن "مرتفعا".

لمدة عامين، قد تحدث تغييرات كبيرة في البنك، بما في ذلك إطلاق الأنشطة والمنتجات الجديدة والتوسع الإقليمي وحتى إدخال نظام مصرفي آلي جديد. إذا تم إجراء المراقبة في الوقت المناسب، بالفعل قبل عام من الحدث، فإن العوامل التي تزيد بشكل كبير من مستوى المخاطر أو تحويلها يمكن الكشف عنها، ويمكن أيضا تطوير وتدابير متعمدة للحد منها. ومع ذلك، في مثالنا، لم يمتلك البنك المعلومات الفعلية حول المخاطر التي اتخذت. إذا أخذنا في الاعتبار أن مخاطر التشغيل هذه المقبولة على البنك قد تكون مئات، فإن في غياب المراقبة والسيطرة المناسبة للأداة للمخاطر قد تفقد فعاليتها.

تجنبالتشغيلمخاطرة. إذا كان البنك يحدد مخاطر تشغيلية عالية بما فيه الكفاية الكامنة في أي عملية أو منتج أو خدمة غير عملي اقتصاديا للحد منها، ولكن لا يمكن قبوله من قبل البنك بسبب أهميته المحددة يمكن تجنب المخاطر المحددة. تجنب المخاطر التشغيلية ينطوي على تطوير الحلول الاستراتيجية والتكتيكية التي تستبعد حدوثها المواقف الخطرةأو رفض تنفيذ العمليات والمشاريع مستويات عالية مخاطرة. عادة ما تستخدم هذه الأداة في مرحلة صنع القرار في إطلاق الأنشطة والمنتجات أو الخدمات أو السلاسل التكنولوجية الجديدة، عندما لم يبدأ تنفيذ المشروع بعد وفرصة مراجعة القرارات التي اتخذتها سابقا.

رأس المال الاقتصادي على تغطية المخاطر التشغيلية والاحتياطيات. وفقا للوثيقة "بازل الثاني" لتغطية الخسائر في مخاطر التشغيل، بنك المرأة لحساب العاصمة الاقتصادية للمخاطر التشغيلية. في الممارسة الأوروبية رتبة رأس المال، محفوظة لتغطية الخسائر المحتملة للمخاطر ذات الصلة، هي قيمة رأس المال الأقل ما يكفي لتغطية الخسائر التشغيلية، التي تحسبها البنك مقدما وينعكس في البيانات المالية. في جوهرها، تعد رأس المال في المخاطر التشغيلية تقديرا للمخاطر التشغيلية على البنك ككل. في الممارسة الروسية الاحتياطيات على الخسائر المحتملة (والتي تشكلت وفقا لمتطلبات بنك روسيا رقم 283-P) فقط بدرجة صغيرة مرتبطة بتنفيذ المخاطر التشغيلية. تجدر الإشارة أيضا إلى أن الاحتياطيات التي تم إنشاؤها وفقا لمتطلبات موقف 283-P يتم تشكيلها في الواقع وتغطيها أرباح البنك.

مراحلالتنفيذأنظمة التحكممخاطر التشغيلفيبنك

تعتمد تنظيم مخاطر التشغيل على نهج منهجي. تتم إدارة المخاطر التشغيلية من قبل أي نشاط بشأن المخاطر التشغيلية، بما في ذلك تحديد الهوية والتقييم والرصد والتحكم وتدابير التنمية للحد من مخاطر التشغيل واستخدام الأدوات والأساليب لمخاطر التشغيل. وبالتالي، فإن مصطلح "إدارة مخاطر التشغيل" هو نطاق واسع للغاية معنى نطاق النشاط. من ناحية أخرى، نظام إدارة مخاطر التشغيل هو مجموعة رسمية محددة من الأدوات والأساليب.

يتم تشكيل هذه المجموعة مع مراعاة تفاصيل أنشطة البنك ومصممة لضمان أكثر إدارة المخاطر التشغيلية الأكثر كفاءة. عادة ما يتم إضفاء الطابع الرسمي على نظام إدارة مخاطر التشغيل في "سياسة إدارة المخاطر التشغيلية" ويمكن تصحيحه بناء على تطوير المنظمة.

عند تنظيم نظام إدارة مخاطر التشغيل "من نقطة الصفر"، من المستحسن التغلب على العملية لعدة مراحل متتالية مرة واحدة. على سبيل المثال، يمكنك تنفيذ نظام إدارة مخاطر التشغيل في ثلاث مراحل: الأولي والأساسي والأساسي. المرحلة الرابعة والمتقدمة، والتي تشمل تطوير وتنفيذ الأدوات وطرق إدارة المخاطر التشغيلية غير المحددة في هذه المقالة وتتطلب التنفيذ الفعال الأولي للمراحل الثلاثة الأولى. في الممارسة العملية، من المفيد وضع خطة العمليات وتنفيذ نظام إدارة مخاطر التشغيل بالتفصيل ومصنف من خلال مكونات كل مرحلة ومن حيث تنفيذها.

في المرحلة الأولى، من المهم أن تبدأ بالتطوير الاستراتيجية العامة إدارة مخاطر التشغيل وإضفاء الطابع الرسمي على نظام الإدارة في "السياسة" المعتمدة من قبل مجلس الإشراف للبنك. كاسلوب تعامل سيضمن الوعي بالأعلى الإدارة من البنك في مخاطر التشغيل باعتباره فئة خاصة من المخاطر التي تتطلب إدارة منفصلة، \u200b\u200bوسوف توفر أيضا فهما لكيفية تخطط البنك لإدارة المخاطر التشغيلية. في جوهرها، فإن "سياسة إدارة المخاطر التشغيلية" هي وثيقة مرجعية تصف المفهوم العام لإدارة مخاطر التشغيل. من بين السياسة الأخرى، توضح "السياسة" جوهر البنك على موظفي البنك، مع مراعاة حقيقة أن الكثير منهم قد لا يكونوا على دراية بمفهوم المخاطر التشغيلية. تحتاج المستند إلى تحديد هذا المفهوم وتحديد مصادر الأرز، وكذلك فئات الأحداث المحتملة. عند وصف مفهوم إدارة المخاطر التشغيلية، والمبادئ ذات الصلة التي سيشكلها البنك. في معظم الحالات، تقترض المبادئ الأساسية من وثيقة "الممارسات الموثوقة ومراقبة المخاطر التشغيلية"، كما تضيف منفصلة في الداخل مبادئ البنك وفقا لمفتيبات أنشطة البنك. إذا كانت هناك حاجة، فإن عند وصف مفهوم البنك إضفاء الطابع الرسمي على عملية إدارة المخاطر التشغيلية، بما في ذلك السمة التفصيلية لكل مراحلها. تنظيم في "السياسة" الأدوات الرئيسية وطرق إدارة المخاطر التشغيلية، الأمر يستحق التهدئة إلى أكثر لحظات مهمةالسماح بفهم جوهر أداة منفصلة وأهداف وميزات استخدامها. يمكن الكريحات الدقيقة لتنفيذ الأدوات والعمليات في وثائق منفصلة، مثل اللوائح والأحكام والأساليب والتعليمات. يوجد قسم مهم من "سياسات إدارة مخاطر التشغيل" هو توزيع السلطات والواجبات الوظيفية من الأقسام الهيكلية للبنك عند إدارة مخاطر تشغيلية. من الضروري تحديد التفاصيل الرئيسية للوظائف الرئيسية لموظفي البنك والانقسامات على جميع المستويات، بدءا من وظائف وسلطات المجلس الإشرافي ومجلس البنك وتنتهي بالمسؤوليات الرئيسية لأداء الأداء.

على ال أوليالمسرحمن الضروري تطوير تصنيفات مفصلة الأحداث الممكنة المخاطر التشغيلية وعوامل تنفيذها، مع مراعاة تفاصيل أنشطة البنك. تتمثل إحدى المهام الأساسية في تحديد مخطط تفاعل الموظفين والوحدات المصرفية في نظام مخاطر التشغيل. حاليا، تستخدم معظم البنوك نظام إدارة المخاطر "اللامركزية" مع عناصر المركزية في خدمة المخاطر التشغيلية. عند تنظيم إدارة مخاطر التشغيل في البنك ونقطة مهمة هو التدريب له موظفي البنك. يمكن أن يكون هذا الأساس لتطوير ثقافة المخاطر التشغيلية في البنك. يمكن أن يشمل البرنامج التدريبي هذه اللحظات كإفصاح بمفهوم المخاطر التشغيلية وفتحه، وتفسير الحاجة إلى إدارة المخاطر، جوهر أدوات هذه الإدارة، أهمية مشاركة كل موظف في هذه العملية، الفوائد للبنك. في معظم الحالات، أثناء التدريب، لا يمكن لموظفي البنك، فهم جوهر المخاطر التشغيلية، تطبيق المعرفة المكتسبة في الممارسة العملية، لذلك القضية الاستخدام العملي هذه المعرفة تحتاج إلى إيلاء اهتمام خاص.

لذلك، إلى الأدوات والعمليات التي ليست ضرورية لتنفيذ المرحلة الأولية تشمل تنظيم نظام إدارة مخاطر التشغيل: الصيانة المركزية لقاعدة بيانات واحدة في Intrabank على أحداث المخاطر التشغيلية؛ الحفاظ على قاعدة البيانات في حالات المخاطر التشغيلية في مؤسسات الائتمان الأخرى؛ التطوير والموافقة على إجراء تبادل المعلومات في عملية إدارة المخاطر التشغيلية، بما في ذلك إجراء إعداد وإدخال الإدارة الإدارية حول مخاطر التشغيل على أساس مستمر وتنظيم الإفصاح عن تكوين إدارة المخاطر التشغيلية في البنك وبعد في المرحلة الأولية لإدارة المخاطر التشغيلية، من الضروري تطوير منهجية لتقييم المخاطر التشغيلية، والتي ستسمح لموظفي البنك بمتابعة تقييم موحد للمخاطر التشغيلية المحددة، بغض النظر عن العوامل، مجالات النشاط التي تتصل أيضا في معلمات أخرى. تجدر الإشارة إلى أن طريقة تقييم المخاطر التشغيلية يجب أن تحتوي على خوارزمية تسمح لأي موظف في البنك بتقدير المخاطر المحددة دون وجود معرفة ومهارات محددة. بالتوازي مع إدخال عملية جمع البيانات في أحداث المخاطر التشغيلية في البنك، من الضروري تنظيم عملية الحفاظ على سجل المخاطر التشغيلية، وتسجيل جميع مخاطر التشغيل المحددة في البنك وتعكس المعلومات حول التدابير المتخذة للحد من التدابير معهم.

عند الانتقال إلى الثانية، يتمركزالمسرحيعتمد تنفيذ نظام إدارة المخاطر التشغيلية على تطوير ثقافة إدارة مخاطر التشغيل في بنك، مما رفع الوعي لموظفيها حول إدارة المخاطر في المخاطر والتدريب على المهارات العملية لتحديد وتقييم ورصد وتقليل المخاطر التشغيلية. في المرحلة الثانية، يجري تطوير هذه الأدوات وتقديمها مثل تقييم مستقل للمخاطر التشغيلية من قبل انقسامات البنك ومؤشرات المخاطر الرئيسية، وكذلك أحكام التأمين، الجمع بين الاحتيال، إلخ. نظرا لحقيقة أن التنفيذ المستمر للنظام يفترض، في المرحلة الثانية، يمكن للبنك أن يبدأ الإفصاح عن المعلومات المتعلقة بإدارة المخاطر التشغيلية لتحسين سمعة وتعزيز درجة ثقة العملاء في البنك.

تنفيذ الأدوات ذات الأولوية وأساليب إدارة مخاطر التشغيل، يمكن للبنك أن يبدأ المرحلة الثالثة. على ال هذه المرحلة يتم تنفيذ تنفيذ أدوات إدارة مخاطر التشغيل المكثفة في الموارد. هذه الأدوات يمكن أن تكون تطور خطط الاستمرارية ماليا النشاط الاقتصادي البنك، التنفيذ أنظمة آلية إدارة المخاطر التشغيلية أو تطوير التقنيات الموحدة لتحديد وتقييم المخاطر التشغيلية الكامنة في الأنشطة والمنتجات والخدمات والعمليات الحالية والجديدة.

نلاحظ أيضا أن التسلسل المقترح ليس عقيدة وقد تختلف اعتمادا على العوامل المختلفة، بدءا من تفاصيل ونطاق أنشطة البنك أو توافر الأدوات الفردية المنفذة بالفعل وإنهاء تجربة وتفضيلات الموظفين في المخاطر التشغيلية الإدارة.

تفاعلالانقسامات المصرفيةفيعمليةالإدارة التشغيليةمخاطرة

تعتمد فعالية نظام إدارة مخاطر التشغيل، كما هو مذكور سابقا، هناك نهج متكامل لحل المهام. علاوة على ذلك، يجب التفكير في عملية إدارة مخاطر التشغيل بالتفصيل والمنظمات، لأن الهدف الرئيسي هو تسليم فوري في خطر إدارة البنك ذات الصلة و معلومات موثوقة من الأقسام الأكثر بعيدة عن المكتب المركزي.

عملية فعالة لتشغيل الأرز Comstriced بواسطة رأس رأسية رئيس القسم. إدارة الإدارة / الفرع - رئيس القسم / المسؤول في المنطقة - إدارة مخاطر القسم - مجلس البنك "(مجلس البنك يحصل على دورية التقارير الإدارية في مخاطر التشغيل). في موظفي مايو بنك Multifilia مثل هذا الرابط المسؤول عن المنطقة هو واحد من

المفتاح، ل في القسم، قد يتلقى خطر إدارة المخاطر في المكتب المركزي معلومات من المراكز الإقليمية، والتي يمكن أن تكون من اثنين إلى 20، في حين أن كل منها المركز الإقليمي قد يكون هناك عشرات من الفروع. يجب افتراض مسؤولية المعلومات المنقولة على طول السلسلة على الموظف الذي اعتمده، والمسؤولية عن إخفاء البيانات هي موظف لم يبلغ عن المخاطر المحددة أو الكشف عن قائدها. تجدر الإشارة إلى أن السلسلة المحددة من الحصول على المعلومات غير ثابتة ويتم تحديدها على أساس الهيكل التنظيمي للبنك، تفاصيل أنشطة الفرع أو المنطقة. للحصول على وصف أكثر بصرية، يمكن تنفيذ النهج التالي التسوق الالكترونيقادرة على تغطية أي مقياس ومقدار الأنشطة بمجموعة محدودة من الأشخاص. عند تنظيم مثل هذا المخطط للتفاعل في أقسام البنك، عادة ما يتم تعيين الموظفين المسؤولين عن إدارة المخاطر التشغيلية في الشعبة، وكذلك تبادل المعلومات مع مخاطر التشغيل لإدارة المكتب المركزي في الطريقة المنصوص عليها.

استنتاج

توضح هذه المقالة أساسيات نهج متكامل لتطوير وتنفيذ نظام إدارة المخاطر التشغيلية، الطيف وعلاقة الصكوك الرئيسية، وكذلك مبادئ تفاعل انقسامات البنك عند إدارة مخاطر التشغيل. واحدة من المهام الرئيسية هذا المقال كان لإظهار الأهمية نهج النظام عند التحكم في المخاطر التشغيلية، تم دفع تسلسل وتحديد الأولويات لتنفيذ الأدوات وأساليب إدارة المخاطر التشغيلية إلى تسلسل وتحديد الأولويات للمخاطر التشغيلية. بعد كل شيء، فإن إحدى المبادئ الأساسية لإدارة المخاطر التشغيلية المنصوص عليها من قبل لجنة بازل هي شرط التنفيذ المستمر لنظام إدارة المخاطر التشغيلية، مع مراعاة "التعقيد" المتزايد للأدوات، وكذلك لضمان فهم موظفي البنك من جميع مستويات مسؤولياتهم من حيث إدارة المخاطر التشغيلية. لم تقدم المقال تفاصيل وميزات تطوير وتنفيذ الأدوات الفردية وأساليب إدارة المخاطر التشغيلية، لأن توصيات عملية لتنمية وخصوصيات تنفيذ كل أداة فردية تستحق المنشورات الفردية.

المادة من مجلة "إدارة المخاطر المالية" 04 (16) 2008

1. الموقع الإلكتروني لبنك المستوطنات الدولية. - http://www.bis.org/abouffactbcs.htm..

2. المادة "بازل الثاني". - httpy / ru.wikipedia.oryvwiki /٪ d0٪ 91٪ d0٪ b0٪ d0٪ b7٪ d0٪ b5٪ d0٪ bb٪ dl٪ 8c_ll.

3. التقارب الدولي لإدارة رأس المال ومعايير رأس المال(1988). لجنة بازل المعنية بالإشراف المصرفي، بازل.

4. المخاطر في أنظمة الكمبيوتر والاتصالات(1989). لجنة بازل المعنية بالإشراف المصرفي، بازل.

5. إدارة المخاطر لأنشطة الأموال المصرفية والإلكترونية الإلكترونية

6. إدارة المخاطر التشغيلية.(1998). لجنة بازل المعنية بالإشراف المصرفي، بازل.

7. وثيقة استشارية المخاطر التشغيلية. دعم المستند إلى. الجديد. بازل كابيتال أكورد(2001). لجنة بازل المعنية بالإشراف المصرفي، بازل.

8. الممارسات الصوتية لإدارة وإشراف المخاطر التشغيلية (2003).لجنة بازل المعنية بالإشراف المصرفي، بازل: البراملي.

9. التقارب الدولي حول قياس رأس المال ومعايير رأس المال: نسخة شاملة(2006). لجنة بازل للإشراف المصرفي، بازل: يونيو.

10. التقارب الدولي لقياس رأس المال ومعايير رأس المال: نهج الإطار المكرر. - http://www.cbr.ru/today/pk/basel.pdf..

في البداية، اعتبر بعض الأساليب تعريف المخاطر. على الرغم من الاستهلاك المتكرر لمصطلح "المخاطر" في الحياة اليومية والعلوم، فإن التعريف العالمي لهذه اللحظة غير متوفر، والذي لا يسمح بدراسة الظواهر أو العمليات، دون تخصيص موضوع البحث. في هذه الفقرة، تم إجراء محاولة لتنظيم تفسيرات المخاطر الحالية في مؤسسات الائتمان، وتحديد العلاقة مع الفئات ذات الصلة والبيانات المنظمة لتصنيف المخاطر.

من أصل مصطلح "خطر" يصعب حاليا تحديده أوروبا الغربية يبدأ في حدوث مصادر في العصور الوسطى، معظمها متعلقة بالملاحة. أصبح NovoLatinsky "Risicum" يستخدم من نهاية القرن الخامس عشر، بينما يظهر في الأدب في وقت لاحق: في القواميس الذكية أمثلة في مجال المخاطرة تنتمي إلى منتصف القرن السادس عشر في إنجلترا. في المصطلحات الحديثة، ستصدر التفسير وكأنه احتمال ضرر، وفهم مشكلة المخاطر هو مثل إيجاد طريقة لتجنب الأخطاء في اتخاذ القرارات التي تنطوي على نشأة الأضرار. في هذه القضية يعتبر مفهوم "المخاطر" إمكانية الحدث غير المرغوب فيه و / أو مقياس الكمي لمثل هذا الحدث، هو السائدة في العلوم. يتم احتساب المخاطر بضرب احتمال حدوث حدث للتلف. يلتزم هذا النهج بمزيد من المتخصصين المحليين في تحليل المخاطر الطبيعية والتكنولوجية. في الوقت نفسه، فإن الإدراك أن الخطر هو مقياس للخطر - الخطوة الأكثر أهمية في حل مشكلة إدارة الموقف الذي يتم فيه إعطاء العوامل المحتملة، قادرة على التأثير سلبا على الشخص والمجتمع والطبيعة.

تحديد العام للمخاطر يعطي القانون الفيدرالي "في التنظيم الفني". هنا تعتبر المخاطر بعض فئة الاحتمالات المرتبطة بمفهوم الأذى، وبالتالي، مع الخسائر المالية الناشئة.

بدا تقييمات مخاطر أمن المعلومات و "إدارة مخاطر معلومات أمن المعلومات) مؤخرا نسبيا، لكنها كانت بالفعل متجذرة بالفعل بين المتخصصين في مجال أمن المعلومات، وضمان استمرارية الأعمال وإدارة الجودة. في الممارسة العالمية، يستخدم هذا التقييم للحد من مخاطر الإدارة، أو بالأحرى، أن يقول، مسؤولية الموظفين عن المشاكل الناشئة فجأة. تهديدات السلامة هي الاحتمالة والتغيير في عملية النشاط الحيوي للبنك. تحديد التهديدات المناسبة، تحليل المخاطر ذات الصلة ثم قبول التدابير المضادة الفعالة، فمن الممكن تجنب المخاطر، وتليينه، ونقل المخاطرة إلى طرف ثالث في شكل برنامج تأمين فعال.

الأنشطة التشغيلية للبنك في جميع أنحاء تنفيذه يترافق مع العديد من المخاطر، يزيد مستوى مما يزيد من توسيع حجم هذا النشاط وتنويعه، مع رغبة المديرين في زيادة المبلغ ربح التشغيلوبعد تشكل المخاطر المصاحبة لهذا النشاط مجموعة مخاطر واسعة النطاق من البنك، والتي تحددها المفهوم العام - "المخاطر التشغيلية". وفقا للفقرة 644 من اتفاق بازل: "يتم تعريف المخاطر التشغيلية على أنها مخاطر الخسارة نتيجة لعملية داخلية غير كافية أو خاطئة، وإجراءات الموظفين والأنظمة أو الأحداث الخارجية. يتضمن هذا التعريف مخاطر قانونية، ولكنه يستبعد المخاطر الاستراتيجية والمسائية "

هذه المخاطر تشكل أكثر جزء ذي معنى المخاطر الاقتصادية التراكمية للبنك. يظهر نظام تصنيف المخاطر التشغيلية وفقا للميزات الرئيسية في الشكل 1.

المخاطر التشغيلية هي ظاهرة موضوعية في أنشطة أي بنك وظهر كامتلال. أنواع منفصلة المخاطر. أنواع المخاطر التشغيلية متنوعة للغاية، وبالتالي، من أجل إدارتها بفعالية، يتم تصنيف هذه المخاطر مع درجات مختلفة اندماجهم.

في نظام المخاطر التشغيلية، تحتل مخاطر المعلومات والاتصالات في مؤسسات الائتمان مكانا خاصا.

مخاطر المعلومات والاتصالات السلكية واللاسلكية (مخاطر تكنولوجيا المعلومات) هي مخاطر الأضرار أو الضرر نتيجة لاستخدام البنك من قبل البنك. وبعبارة أخرى، ترتبط مخاطر تكنولوجيا المعلومات مع إنشاء المعلومات وإرسالها وتخزينها واستخدامها ناقلات الإلكترونية وغيرها من وسائل الاتصال.

يمكن تقسيم مخاطر تكنولوجيا المعلومات إلى فئتين:

المخاطر الناجمة عن تسرب المعلومات واستخدام منافسيها أو موظفيها من أجل إتلاف الأعمال (مخاطر المعلومات)؛

مخاطر الإخفاقات التقنية لقنوات نقل المعلومات (مخاطر الاتصالات) التي يمكن أن تؤدي إلى خسائر.

رسم بياني 1. تصنيف مخاطر التشغيل

فكر في مخطط إدارة مخاطر المعلومات الهيكلية المبسطة (الشكل 2). الاجوال في الرسم البياني عرض المعلومات والتدفقات المالية.

الصورة 2 المخطط الهيكلية إدارة مخاطر المعلومات

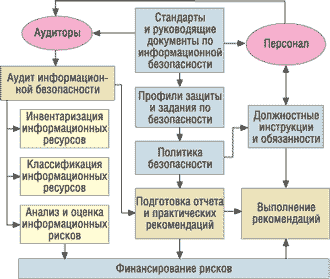

العنصر الأكثر أهمية في إدارة مخاطر المعلومات هو مراجعة أمنية. هناك منهجيات مختلفة لمثل هذا التدقيق، وضعت على أساس المعايير. كما ذكر أعلاه، على أساس قانون "التنظيم التقني"، لدينا الحق في تطبيق أي معايير، بما في ذلك الأجانب.

SO / IEC 27002 - معيار أمن المعلومات التي نشرتها مؤسسات ISO و IEC. يحق له تكنولوجيا المعلومات - تقنيات الأمن - قواعد إدارة أمن المعلومات العملية (ENG. تكنولوجيا المعلومات - تقنيات الأمان - قواعد الممارسة لإدارة أمن المعلومات). إدارة أمن معلومات الأمن). حتى عام 2007، كان هذا المعيار يسمى ISO / IEC 17799. تم تطوير المعيار في عام 2005 بناء على نسخة ISO 17799 المنشورة في عام 2000، والتي كانت نسخة كاملة من المعيار البريطاني BS 7799-1: 1999.

معيار يوفر الأفضل نصيحة عملية لإدارة أمن المعلومات للمسؤولين عن إنشاء أو تنفيذ أو خدمة نظم إدارة أمن المعلومات. يتم تحديد أمان المعلومات حسب المعيار باعتباره "سرية السرية (الثقة أن المعلومات متوفرة فقط لأولئك الذين يصادقون لديهم مثل هذا الوصول)، النزاهة (ضمانات الدقة واكتمال المعلومات، وكذلك طرق المعالجة) والتوافر (الضمانات) يمكن للمستخدمين المعتمدين الوصول إلى المعلومات والموارد المرتبطة) ".

تتكون الإصدار الحالي من المعيار من الأقسام الرئيسية التالية:

سياسة الأمن

منظمة أمن المعلومات (تنظيم أمن المعلومات)

إدارة الموارد (إدارة الأصول)

الأمن الشخصي (أمن الموارد البشرية)

الأمن المادي والأمن البيئي (الأمن المادي والبيئي)

إدارة الاتصالات والعمليات (إدارة الاتصالات والعمليات)

التحكم في الوصول (التحكم في الوصول)

أنظمة الاستحواذ والتطوير والدعم (اكتساب نظم المعلومات والتطوير والصيانة)

إدارة حوادث إدارة الحوادث الأمنية

إدارة منظمة العمل غير المنقطعة (إدارة استمرارية الأعمال)

مطابقة المتطلبات التنظيمية (الالتزام)

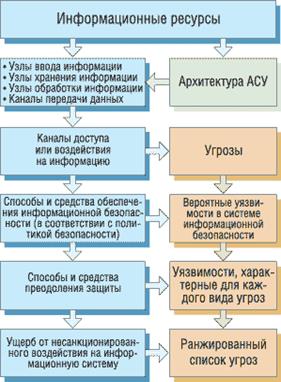

تحليل المخاطر الإعلامية بغض النظر عن المعايير المحددة، يمكنك تخيل خوارزمية سيناريو أو إجراءات تهدف إلى جمع ومعلومات تلخيص النظام حول النظام قيد الدراسة (الشكل 3).

تين. 3. سيناريو ممكن تحليل المخاطر الإعلامية

في المراحل الأولى والثانية لتحليل المخاطر، يتم وضع قائمة بأكثر المعلومات الحرجة والسرية. المرحلة الثالثة هي إنشاء مخططات قناة الوصول التي يمكن من خلالها تنفيذ التأثير غير المصرح به على المعلومات (على سبيل المثال، مثبتة بواسطة مستخدم مودم الفاكس أو محول Bluetooth للاتصال بجهاز كمبيوتر محمول أو هاتف محمول).

تنطوي المرحلة الرابعة على تحليل لطرق حماية جميع النقاط الممكنة للهجمات؛ يجب أن تكون نتائجها سمة جميع نقاط الضعف المزعومة في الدفاع، بما في ذلك مراعاة الظروف المعاكسة. في المرحلة الخامسة، بناء على المعلومات المتراكمة حول الجميع الأساليب الممكنة والأدوات للتغلب على الحماية، وتحديد احتمالات تنفيذ التهديدات لكل من نقاط الهجمات المحتملة.

على ال المرحلة الأخيرة تقييم الأضرار التي لحقت بالمنظمة في حالة تنفيذ كل من التهديدات.

مجموعة متنوعة من المخاطر المصاحبة للأنشطة التشغيلية للبنك، سلفايترز الحاجة إلى الإدارة الدائمة لهم، والتي تعتبر جزءا لا يتجزأ مكون نظام إدارة أرباح التشغيل بأكمله. الإدارة الشاملة لهذه المؤشرات درجة عالية الروابط بين مستوى الربح التشغيلي ومستوى المخاطر التشغيلية التي ترتدي مباشرة.

إدارة المخاطر التشغيلية هي نظام من التدابير لتحديدها وتقييم والوقاية والتأمين من أجل تقليل الخسائر المالية المرتبطة بهم في هذه العملية. أنشطة التشغيل بنك.

يتيح لك تجميع العمليات المصرفية في مستوى المخاطر تحديد أي منها خارج مستوى المخاطر المسموح بها (خاصة في منطقة المخاطر الكارثية) من أجل تزن نفعية سلوكهم مرة أخرى.

العوامل الداخلية والخارجية (أسباب) من المخاطر التشغيلية هي:

تصرفات عشوائية أو متعمدة من المادية و (أو) الكيانات القانونيةتهدف إلى مصالح منظمة الائتمان؛

إن النقص بالهيكل التنظيمي لمؤسسة ائتمانية من حيث توزيع سلطة إدارة الأقسام والموظفين والأوامر والإجراءات اللازمة للقيام بالعمليات المصرفية والمعاملات الأخرى ووثائقها وانعكاسها في المحاسبة وعدم الامتثال لموظفي الطلبات المعمول بها والإجراءات وعدم كفاءة الرقابة الداخلية؛

فشل في أداء النظم والمعدات؛

الظروف الخارجية السلبية التي هي خارج نطاق السيطرة على مؤسسة الائتمان.

إدارة المخاطر التشغيلية تدخل نظام إدارة مخاطر المؤسسة الائتمانية.

أيضا في البنك التجاري هو مفتاح التكوين استراتيجية ناجحة إدارة مخاطر التشغيل هي فهم العوامل الرئيسيةالذين يحددون حدوثهم وليس الفرصة لوصف هذا النوع مخاطر بمساعدة جهاز رياضي.

إلى مثل هذه العوامل، أولا وقبل كل شيء يمكن أن يعزى:

أنشطة مبتكرة في بنك تجاري (تعزيز المنتجات الجديدة والمبتكرة في السوق، وتطبيق تكنولوجيات المعلومات والإدارة الجديدة في العمل)؛

أسلوب العمل التشغيلي

الضغط من القيادة والمساهمين في البنك، المنظمين الحكومات؛

مستوى منخفض ثقافة الشركات في البنك (بما في ذلك الثقافات حوكمة الشركات);

عجز سياسة الموظفين (على سبيل المثال، عدم وجود سياسة لتشكيل احتياطي الموظفين للمواقف الرئيسية).

بمعنى آخر، تتمثل إدارة مخاطر التشغيل في إدارة جودة وثقافة الأعمال، وكذلك معايير نظام إدارة الموظفين.

للعمل المستهدف مع عوامل الخطر وأكثر من ذلك الاعتبار الكامل يمكن تقسيم مظاهر المخاطر التشغيلية وعوامل الإدارة الفعالة للمخاطر التشغيلية إلى جدول فئات (أنواع) جدول 1.

الجدول 1.

|

مصادر النموذج المقابل |

||

|

عامل بشري |

تصرفات عشوائية أو متعمدة لموظفي البنك (الاختلاس، سوء المعاملة سلطة الخدمة، الإخفاء المتعمد لحقائق العمليات المصرفية أو المعاملات، الاستخدام غير المصرح به نظم المعلومات والموارد والأخطاء عند إدخال وتجهيز البيانات عن العمليات وفقدان الوثائق وما إلى ذلك). تصرفات غير قانونية للأشخاص من طرف ثالث فيما يتعلق بالبنك (ثالث) الأشخاص (غير الموضح أو الدفع المزيف أو المستندات الأخرى، اختراق غير مصرح به في أنظمة المعلومات). انتهاك دليل البنك أو الموظفين تشريع العمل (انتهاك الظروف عقد عمل، التسبب في ضرر بصحة الموظفين، تلقي عمل العمال غير المؤهلين). انتهاك للتشريعات الأخرى (بما في ذلك الخدمات المصرفية، مكافحة الاحتكار، مواجهة التصديق (غسل) الإيرادات المستلمة الطريق الجنائيوتمويل الإرهاب أو عدم الوفاء أو غير السليم للواجبات من قبل الموظفين). |

|

|

الأخطاء السيطرة |

عجز الهيكل التنظيمي للبنك. المؤسسة غير الصحيحة للعمليات والإجراءات الداخلية (التوزيع غير الصحيح للصلاحيات بين الانقسامات وموظفي البنك). الأخطاء في اتخاذ القرارات في التحقيق في المعلومات المستلمة غير المكتملة وغير الموثوقة. عجز نظام حماية ونظام الوصول إلى المعلومات، تنظيم المعلومات غير السليم يتدفق داخل البنك، عدم الوفاء بالالتزامات بمقدمي الخدمات المصرفيين (فناني الأداء). |

|

|

العامل الفني |

فشل المعدات والأنظمة أو الفشل أو رفض العمل النظام المصرفي الآلي، انهيار المعدات. |

|

|

العمليات التجارية |

عجز الإجراء والإجراءات عند إجراء العمليات المصرفية والمعاملات، وثائقها وانعكاسها في المحاسبة، عدم الامتثال للموظفين الإجراءات المعمول بها، عدم فعالية الرقابة الداخلية. |

|

|

في الظروف الرئيسية |

الضرر أو فقدان الأصول الثابتة وغيرها من المواد الأصول نتيجة لأعمال الإرهاب والكوارث الطبيعية والحرائق |

نظرا لأن دراسة هذه الجداول، يمكن تقسيم مصادر المخاطر التشغيلية إلى موظفي مكيفة من أفعال الموظفين، والإدارة غير الصحيحة للإدارة وعيوب عمل تنظيم عمليات وإجبار الظروف القاهرة.

يوضح تحليل هذا التصنيف أن معظم المخاطر التشغيلية مرتبطة بالنشاط البشري. في معظم الحالات، تنشأ خسائر المخاطر التشغيلية بسبب أخطاء الموظفين. حتى في الحالات التي تسبب فيها الخسائر بسبب الإخفاقات في عمل المعدات وتستند النظم إلى الخطأ البشري. في الجدول أدناه، ترتبط أربع عوامل من خمسة عوامل أو بطريقة أو بأخرى، مع أنشطة الموظفين: عامل بشري، أخطاء في التحكم، العامل الفني وعمليات الأعمال. لذلك، في عملية الإدارة، ينبغي أن يدفع التركيز لموظفي الأقسام الهيكلية للبنك. من الواضح تماما أن جميع أخطاء الموظف مرتبطة بشكل أساسي مستوى منخفض مؤهلات. خسائر كبيرة يمكن للبنك إحضار أخطاء تم إجراؤها في تطوير وثائق إرشادية وتعليمات وثائق قانونية. من الممكن بشكل خاص تسليط الضوء على العامل الفني أو الفشل أو الإخفاقات أو الفشل في أعمال نظم المعلومات وأخطاء في برامج الحاسوبوبعد لتقليل المخاطر في هذه الحالة، يحتاج البنك إلى تطوير خطط في حالة فشل نظام المعلومات وبرامج الاختبار.

سيكون الطلاب الطلاب الدراسات العليا، العلماء الشباب الذين يستخدمون قاعدة المعارف في دراساتهم وعملهم ممتنين لك.

نشر على http://www.allbest.ru/

المبدأ الرئيسي لتحسين نظام الإشراف المصرفي والمصرفي المرحلة الحديثة هو مقدمة مناهج معترف بها دوليا وأفضل الممارسة الدولية مع مراعاة خصائص المنظمة والتشغيل السوق الروسي خدمات بنكية.

لذلك، في المجال التنظيم المصرفي والإشراف الاتجاهات الأكثر أهمية هي: تطوير نهج ذات مغزى، بما في ذلك الإشراف الموجه المخاطر (تطبيق تدابير الاستجابة الإشرافية القائمة على طبيعة المخاطر التي اعتمدتها مؤسسة الائتمان ونوعية إدارة المخاطر)؛ ضمان تشغيل نظام الاستجابة المبكرة والتنفيذ تقييم شامل أنشطة مؤسسات الائتمان، بما في ذلك تقييم إدارة الجودة والرقابة الداخلية؛ تحسين كفاءة وفعالية القرارات المتخذة كجزء من الإشراف المصرفي. تحقيقا لهذه الغاية، تم تمكين بنك روسيا من المنصوص عليه في التشريع من حيث تقييم جودة الإدارة في مؤسسات الائتمان، بما في ذلك جوانبه الإستراتيجية، واستخدام هذه التقديرات لتحديد الاستدامة المالية منظمات الائتمان.

تقريبا أي مجال من الخدمات المصرفية ينطوي على خطر من نوع معين. في الوقت نفسه، تعني المخاطرة احتمال حدوث حدث معين، مما قد يؤثر سلبا على ربح البنك وعاصمته أو سمعته؛ أن تؤدي إلى الخسائر المالية وتدفق العملاء.

من بين الأنواع المصنفة العديدة من مظاهر المخاطر المصرفية (الائتمان، الفائدة، السوق، العملة، إلخ) المخاطر التشغيلية - جديد نسبيا وليس عرضا كافيا للمخاطر.

تحدث المخاطر التشغيلية عندما تكون البنوك غير قادرة على مراقبة جميع جوانب الوثائق والتسوية والتسوية في التقارير المحاسبية عمليات مختلفةوبعد ويشمل أيضا المخاطر التي يخضعها البنك في عملية إجراء الأعمال المصرفيةوبعد هذه المخاطر تشمل الأنشطة الإجرامية أو السرقة أو الاحتيال من الموظفين أو العملاء أو المحتالين الخارجيين، على سبيل المثال، هجمات القراصنةوبعد هناك إمكانية إشراك البنك في التقاضي القانوني الذي أدى إلى مكلفة وقائع القانونوبعد يتعرض البنك أيضا لخطر الإنهاء في القضية، على سبيل المثال، لن يسمح بإطلاق النار أو الفيضانات أو الإرهابي لمواصلة العمل كالمعتاد. أعمال الشغب الاجتماعية، رفض نظام الكمبيوتر، سرقة بنك - جميع هذه العوامل مدرجة في هذه الفئةوبعد إذا كان هناك فشل في نظام الكمبيوتر في خضم يوم العمل، فإن البنك يتعرض لخطر خطير في غياب نظام مكرر.

إن ميزة المخاطر التشغيلية هي تعقيد هويتها وتقييمها، وتطوير نموذج التنبؤ الفعال والتقليل. الفكرة الرئيسية لتشغيل المخاطر التشغيلية هي الاستراتيجية التالية - "المقدرة - التحكم - التحكم - الرد."

إدارة مخاطر التشغيل هي لحظة رئيسية في تعزيز الأمن والموثوقية والقدرة التنافسية للبنك. يجب أن يكون نظام إدارة المخاطر شخصية دائمةوبعد من خلال اتفاق بازل، مع مراعاة التعميم خبرة دولية، يتم اقتراح عدد من الأساليب البديلة لحساب المخاطر التشغيلية بترتيب زيادة التعقيد والحساسية للمخاطر. حددت أيضا الأنواع الرئيسية من تصنيفات المخاطر التشغيلية حسب نوع الخسائر وأنواع الأحداث. من المقرر تنفيذ هذه المبادئ وأساليب التقييم في الممارسة المصرفية الروسية وعملية تحسين مؤسسات الائتمان في عام 2008. في هذا الصدد، وكذلك النظر في أنه في ممارسة أنشطة مؤسسات الائتمان، حصة دخل التشغيل في المبلغ الإجمالي يتزايد الدخل باستمرار، الموضوع هو موضوع تقييم فعالية نظام إدارة المخاطر التشغيلية في مؤسسات الائتمان. في هذه الورقة، تثار تقييم أنظمة إدارة المخاطر التشغيلية الحالية حاليا في البنوك الإقليمية كأحد المهام الهامة (بشأن مثال مؤسسات الائتمان المسجلة في إقليم جمهورية كومي). ذات الصلة أيضا هي مشكلة تحديد مهام السلطة الإشرافية في السيطرة النائية والمباشرة على البناء آلية فعالة تقليل مظاهر المخاطر التشغيلية. بما في ذلك تحديد بعض الميزات في اختيار الآليات وأساليب تقييم المخاطر التطبيقية، وكذلك فهم فعالية التدابير اللازمة لتقليل المخاطر التشغيلية، وتقييم مادية البنوك في حالات الحدوث الأحداث السلبية (الاحتيال الداخلي والخارجي، أنظمة الكمبيوتر، أجهزة الصراف الآلي).

الغرض من هذا العمل هو دراسة طبيعة المخاطر التشغيلية، وأسباب حدوثها وتنفيذه؛ بناء على تعميم الممارسة الدولية والمحلية، قم بتطوير الأساس لتقييم وتقليل المخاطر التشغيلية.

للإنجاز هدف محددفي عملية التحضير شهادة العمليجب حل المهام التالية:

o إعطاء تعريف المخاطر التشغيلية وتصنيفها؛ كشف المصادر الرئيسية وأجساد المخاطر التشغيلية؛

يا النظر أكثر طرق فعالة إدارة المخاطر التشغيلية: الأساليب العامة تقديرات؛ نهج تقييم كفاية رأس المال وإدراج المتطلبات الواضحة بوضوح للمخاطر التشغيلية، وكذلك طرق لحساب كمية رأس المال المساهمة في المخاطر التشغيلية التي اقترحتها لجنة بازل المعنية بالإشراف المصرفي في بازل 2؛ تحديد كما تأثير إيجابيلذلك وعواقب سلبية محتملة.

o تحليل الميول الحديثة إدارة المخاطر التشغيلية مجموعات مختلفة (أنواع) البنوك؛ مقبول عموما مبادئ إدارة المخاطر وتعقيد إدخال إدارة المخاطر في البنوك الروسية؛

عند كتابة العمل، إلى جانب التشريعي و قاعدة تنظيميةوالمنشورات ومواد الندوات والمعلومات الواردة من الإنترنت، ومواد مسح الاستبيان لمؤسسات الائتمان لجمهورية كومي لتقييم جودة إدارة المخاطر التشغيلية، وكذلك تجربة الرقابة على حالة العمل في البنوك من الجمهورية لتحديد ومنع المظاهر الفردية للمخاطر التشغيلية.

1. المبادئ الأساسية إدارة مخاطر التشغيل

في كل مكان في البنوك العالمية يتعين عليهم وضع الحاجة إلى التعامل في الظروف التغييرات الدائمة والشكوك التي أصبحت سمة لا غنى عنها من القرن الحادي والعشرين. أي مجال من المجالات المصرفية ينطوي على خطر ترتيب معين، وفي الوقت الحاضر تتطلب السلطات التنظيمية في العديد من البلدان من البنوك التي تسيطر عليها موقف أكثر خطورة تجاه إدارة المخاطر مما كان عليه في الماضي.

يجب أن يبدأ حل مشكلة تحسين كفاءة إدارة المخاطر في تكوين فهم لا لبس فيه لجوهرهم. في البداية صياغة غير صحيحة لتحديد المخاطر، نتيجة لذلك، يؤدي إلى منهجية خاطئة، وعليها، لا الإدارة الفعالة مخاطر (كائن مخاطرة مختارة بشكل غير صحيح، واستهلاك غير متميز للمالية، المؤقتة، الموظفين وغيرها من الموارد حول "النضال" مع خطر إلا من حيث التقليل من الأضرار).

الخطر هو ظاهرة معقدة لديها العديد من غير المتناقضة، وأحيانا القواعد الحقيقية. خطر كقمر صناعي لا مفر منه حلول الإدارةتم الاعتراف بها في علم الاقتصاد فقط في الأربعينيات من القرن العشرين. لأول مرة، أثارت هذه المشكلة من قبل العلماء الأمريكيين J. Von Neumann و O. Morgenshtern في كتاب "نظرية الألعاب و السلوك الاقتصادي". يتألف جوهر المفهوم الذي اقترحه المؤلفون أن المدير يتخذ قرارا فقط على أساس مقارنة الاحتمالات بحدث إيجابي للأحداث.

بموجب خطر الأنشطة المصرفية، من المفهوم بأنه إمكانية انخفاض في السيولة و (أو) الخسائر المالية المرتبطة بالعوامل الداخلية والخارجية التي تؤثر على أنشطة البنك. في الوقت نفسه، تعني المخاطرة احتمال حدوث حدث قد يؤثر سلبا على أرباح البنك أو على رأس ماله. يفهم الخسائر خسائر مباشرة أو فقدان جزئي لرأس المال الثابت، يفتقر إلى الأرباح، وكذلك تدفقات العملاء، وفقدان صورة إيجابية. يقترح بعض المؤلفين أن المخاطرة يمكن أن يعبر عن نفسها نتيجة إما التقاعس، ونتيجة لذلك فرصة حقيقية الحصول على نتائج غير مؤكدة ذات طبيعة مختلفة، مما يؤثر بشكل إيجابي وارمى على الأنشطة المالية والاقتصادية للكيان التجاري.

تعريف المفهوم " مخاطرة»يمكنك القيادة في شكل المخطط التالي

معظم التعريف العقلاني « مخاطرة"يمكن التعبير عن الأنشطة المصرفية باعتبارها إمكانية الآثار الضارة للأحداث المتوقعة أو غير المتوقعة المؤشرات المالية البنك وسمعته.

الخدمات المصرفية، بموجب خصوصيته، في الممارسة العملية ليس فقط مخاطر الخسائر نتيجة لأنشطتها. البنك هو مؤسسة مالية، هذا العلاقات المالية مع العملاء. تصدر البنوك القروض، وقبول الودائع وتوضع الكثير من الالتزامات بناء على فهم دولة شؤون عملائها. وهذا يعني أن البنك يأخذ نفس المخاطر التي قد يواجهها عملائه. وبالتالي، فإن أزمة أنشطة العميل، وإذا كان هذا العميل كافيا المقترض كبير، يؤدي إلى عدم سداد قروضه للبنك.

في هذه الحالة، ربما يكون النوع الرئيسي للمخاطر في الخدمات المصرفية - مخاطر الائتمان تحديد الطبيعة التشغيلية لجهاز CBR من 06/23/04 رقم 70-T "على المخاطر المصرفية النموذجية" - خطر عدم سداد القروض وفقدان تكلفة القروض بسبب عدم الوفاء أو الإعدام غير السليم من قبل المقترض التزام قرض بمؤسسة ائتمانية وفقا لشروط العقد أو وجود تهديد حقيقي لمثل هذا غير الأداء (الأداء غير السليم). في هذه الحالة، أيضا قاعدة عامة إنه الاعتماد المباشر على قيمة المخاطر من فترة القرض - كلما ارتفعت المصطلح، كلما ارتفعت المخاطر (بشكل طبيعي، مع مراعاة عامل توفير قرض).

دولة مخاطرةإنه جزء من مخاطر الائتمان. في دول مختلفةآه فرض قيود على التصدير عملة أجنبيةوالمقترضين قد يواجهون صعوبات في الدفع القرض الخارجيوبعد بعض البلدان والمقترضين لا تفي بالتزاماتها ولا تعيد قرضا.

المخاطر الصناعية- أيضا واحدة من مكونات مخاطر الائتمان. بنك، محفظة الائتمان التي تتكون من مؤسسات صناعة واحدة، معرضة لخطر حقيقة أن الانخفاض في هذه الصناعة سوف يضرب وعاء أكبر بكثير من تلك البنوك التي توزع قروضها كمية كبيرة الصناعات.

خطر السيولةوبعد إذا كانت جميع البنوك صغيرة جدا ومحدودة حجم وشروط العودة القروض الصادرة بطريقة تتزامن بالضبط مع حجم المواعيد والتاريخية للمدفوعات على الودائع التي يقبلونها، فإن مشاكل السيولة لن تكون موجودة.

ومع ذلك، فإن الواقع أكثر تعقيدا، ومن المستحيل أن يجمع بدقة بين الودائع والقروض. هذا يعني أن البنك يأخذ مجموعة متنوعة من الودائع والقضايا القروض أوقات مختلفةفي كثير من الأحيان طويلة، تمويلهم بأموال على الودائع قصيرة الأجل.

تدير البنوك المخاطر بطريقة تمثل في وقت الموعد النهائي للمدفوعات حول الودائع في البنك، هناك مخزون كاف من النقد مقابل المدفوعات للعملاء أو إصدار القروض (في حالة حاجة).

عادة ما تأخذ البنوك الودائع قصيرة الأجل وإصدار قروض للمزيد المواعيد النهائية الطويلةلأن عادة ما يكون سعر الفائدة على الودائع قصيرة الأجل أقل من المدى الطويل. هذا له تأثير إيجابي على الربحية، ولكن يتم الحفاظ على خطر السيولة ويجب أن يكون تحت سيطرة ثابتة. توافر واسعة قاعدة العملاء إنه محمي من تأثير التذبذبات غير المتوقعة للتوريد والطلب.

الحفاظ على سيولة كافية في البنوك هو موضوع اهتمام مستمر من السلطات التنظيمية في جميع أنحاء العالم. هناك العديد من العوامل القادرة على زيادة خطر السيولة. وتشمل هذه الإدارة الحكمية الأمية من قبل الحكومة، مما تسبب عدم الاستقرار الاقتصاديوفقدان الثقة في النظام المصرفي ككل أو بنك معين على وجه الخصوص. دعم عدد قليل من المودعين، أي منها يمكن أن يذهب إلى بنك آخر، يعرض البنك للخطر. حجم كبير جدا الودائع قصيرة الأجل بالاشتراك مع الكثير من قروض طويلة الأجل في غياب مناسب الأدوات الحالية السيطرة أيضا يزيد بشكل كبير من عامل الخطر.

السيولة مرتبطة ارتباطا وثيقا مخاطر النسبة المئوية- خطر النسب التغيير المحتمل اسعار الفائدة.

يقبل البنك الودائع قصيرة الأجل وغير المسددة قروض طويلة الأجلفي خطر في وقت تاريخ الدفع للودائع، ستتجاوز تكاليف هذه المدفوعات النسبة المئوية لإيرادات القروض. هذا الخطر هو الأكثر وضوحا عندما تكون أسعار الفائدة غير مستقرة وتغيير دوري، خاصة في مواجهة الاقتصادات النامية.

مخاطر أخرى مرتبطة بالسيولة - سوق- خطر الخسائر من تغيير غير متوقع في أسعار الفائدة، تكلفة العملة الأجنبية والأوراق المالية وغيرها الكثير أدوات مالية.

عمليات S. ضمانات والأصول الأخرى أصبحت أكثر وأكثر جزء مهم الأعمال المصرفية في جميع أنحاء العالم. الخطر هو أن تكلفة الأصول، معادن قيمة إلخ. يمكن أن تتغير بسرعة، والبنك موقف مفتوحقد تخضع لهذا المخاطر.

موقف مفتوح يعني بعض المنتجات التي يباع البنك دون وجودها هذه اللحظة في المخزون، ولكن التخطيط فقط لشرائه لاحقا بسعر أقل وبالتالي زيادة الربحية. إذا ارتفع السعر، فقد يجبر البنك على دفع ثمن الأصول، وكلما زاد سعره الذي تم بيعه للعميل.

يمكن تتبع مخاطر السوق بشكل فعال عندما يحتوي البنك على نظام تحكم راسخ وحدود على مواقع الوكلاء والفصل الصارم للواجبات المكتبية والخلفية.

واحدة من المخاطر التي قد يواجهها البنك، والتي هي موضوع الدراسة المباشرة في هذا العمل، وهذا هو المخاطر التشغيليةمتأصل في جميع الأنواع النشاط التجاريوبعد إنه ينشأ عندما لا تتمكن البنوك من السيطرة بشكل فعال على جميع جوانب التوثيق والتسوية والتفكير في البيانات المالية للعمليات المختلفة.

كما يشمل المخاطر التي تخضع للبنك في عملية الأعمال المصرفية. تشمل هذه المخاطر أنشطة إجرامية أو سرقة أو احتيال من الموظفين أو العملاء. هناك إمكانية تورط البنوك في التقاضي القانوني، حيث واجب المهنية سيكون هناك اعتراف بأخطاء موظفيها الذين أدوا إلى قانون باهظ الثمن. البنك يخضع أيضا ل خطر إنهاء النشاطفي حال، على سبيل المثال، لن يسمح للنار أو الفيضان باستمرار العمل كالمعتاد. الاضطرابات الاجتماعية، أعمال إرهابية، رفض نظام الكمبيوتر، سرقة البنك - جميع هذه العوامل مدرجة في هذه الفئة. إذا كان هناك فشل في نظام الكمبيوتر في خضم يوم العمل، فإن البنك يتعرض لخطر خطير في غياب نظام مكرر.

يتحكم مخاطر التشغيلهو العنصر الرئيسي في تعزيز الأمن والموثوقية والقدرة التنافسية للبنك.

وفقا للرأي المقبول عموما، لا يمكن القضاء على جميع المخاطر المدرجة، وتكلفة القضاء عليها يمكن أن تترجم بشكل كبير من الفوائد المحتملة. لذلك، فإن إدارة هذه المخاطر هي الآن أكثر أهمية من أي وقت مضى.

كلما ارتفع حجم أنشطة البنك، كلما ارتفع مخاطرها. تعقيد العمليات يزيد ويؤدي إلى مخاطر إضافية.

المخاطر القانونية.البنوك تعمل في أكثر وأكثر تعقيدا الظروف القانونية في إطار العديد من المنظمين لأنشطتهم. تعتمد العمليات في بعض الأحيان على تصميم الوثائق المعقدة، والتي في حالة التصميم غير السليم قد يسبب مشاكل خطيرة. قد يشارك البنك غير قصد نشاط اجراميمما يؤدي إلى انتهاك للقانون والعواقب ذات الصلة. يمكن مراقبة هذا الخطر عندما عمل فعال خدمات قانونية. يجب على البنك أن يعمل أيضا وفقا لمبدأ الحذر، والامتثال لممارساتها التي تنظمها مع قوانينها وعليا تدرك جميع التغييرات القانونية.

نوع جديد نسبيا من المخاطر هو بيئي.في جميع أنحاء العالم يزداد قلق القضايا البيئية. البنوك عادة لا تلحق الضرر بالبيئة، ولكن مطالبات الأضرار الناجمة عن البنوك التي تخدم ملوثات المؤسسات بيئة، يتم تضمينها بشكل متزايد في الممارسة القانونيةوبعد يقرأ المبدأ المعتمد دوليا: "لوحات الشخص الذي يلوث البيئة". ومع ذلك، إذا كان من المستحيل بسبب الإفلاس أو لسبب آخر، فإن البنك، الذي أصدر قرضا لهذه المؤسسة، وبالتالي ساهم في التلوث، يجب أن يدفع العمل على تصفيته.

لن تكون مراجعة مخاطر البنك كاملة دون ذكر المخاطر الأساسية سمعة.البنوك هي إلى حد كبير الاعتماد على الثقة فيها والثقة من العملاء والسلطات التنظيمية. ثم يعهد العميل فقط بمساهمة بنكه عندما يكون واثقا في توقيت عودته. عادة ما يحاول العملاء إجراء أعمال مع البنوك المعروفة جودة عالية الخدمات بأسعار معقولة، إجراء المدفوعات بشكل فعال والتفاعل بسرعة على الاحتياجات العملاء في الخدمات الجديدة. يجب أن يسعى البنك إلى الفوز بسمعة مؤسسة مالية صادقة وكريمة. يجب أن يكون لديه أيضا مستقرة المركز الماليوكافي رأس المال والقدرة على إدارة جميع المخاطر التي تواجهها.

يجب أن يكون العميل واضحا أن البنك يدير بشكل فعال مخاطره. سمعة ممتازة مهمة وغير حيوية للبنك. يستغرق الأمر وقتا للتغلب عليه، وفي الوقت نفسه، يمكن التضحية بالضحية في غمضة عين. منذ بعض الوقت، كان ضحايا خطر فقدان السمعة شركة التدقيق والاستشارات "آرثر أندرسن" و (جزئيا) تماما بنك كبير رمان.

"... جوهر مخاطر السمعة، أعتقد أن الجميع يفهمون، - أظهرت الحياة أكثر من مرة، والتي تستحق تجاهلها سمعة لا تشوبها شائبةوبعد واستنتاج بسيط: إذا كان البنك يعول حياة طويلةتحتاج إلى اختيار "الأصدقاء والمستفيدين" بعناية فائقة. ومبدأ واحد آخر يربط هذا الخطر مع التشغيل. مبدأ "معرفة عميلك". المشكلة هي واحدة من أهمها ليس فقط لروسيا، ولكن أيضا للعالم كله. على الرغم من أنني سأضيف هذا المبدأ أكثر من عدة متطلبات: تعرف عملك، ومعرفة تكنولوجياتك وشركائها وموظفيها وأصحابها، خططهم. تعرف على فرصك ... ومعرفة المخاطر الخاصة بك A.Yu.Simanovsky، مدير DBRN TSBR، Banking في موسكو، 2006، №1. في الواقع، فإن مخاطر البنوك هي الحقيقة التي يجب مراعاتها.

البنك الروسي يحدد مفهوم المخاطر التشغيلية بالطريقة الآتية: كمخاطر الخسارة نتيجة للتناسيل بطبيعة ونطاق أنشطة المنظمة الائتمانية (أو) متطلبات التشريعات الحالية والطلبات الداخلية والإجراءات لعقد العمليات المصرفية والمعاملات الأخرى، انتهاكاتها من قبل موظفين منظمة ائتمان و (أو) أشخاص آخرين (بسبب الإجراءات غير المقصودة أو المتعمدة أو التقاعس)، عدم التناسب (القصور) في الوظيفة (الخصائص) من المعلومات والتكنولوجية والتكنولوجية وغيرها من النظم التي تستخدمها مؤسسة الائتمان (أو) فشل (انتهاكات التشغيل)، وكذلك نتيجة لتأثير الأحداث الخارجية، خطاب البنك المركزي للاتحاد الروسي رقم 76-T من 24.05. 2005. وبعد

تذهب هذه المخاطر إلى أول خطة مؤسسة مالية كاستخدام يتوسع الوسائل الإلكترونية معالجة البيانات والاتصالات: تحسين النظم الحسابات الإلكترونية, خدمة عن بعد العملاء والاتصالات intrabank المعلومات. مع مخاطر التشغيل، عليك التعامل كل يوم. تخضع هذه التهديدات لجميع الانقسامات ومنتجات البنك. بشكل خاص أهمية تأثير المخاطر التشغيلية على مجالات النشاط، التي تتميز بمحافات كبيرة، دوران كبير (عدد المعاملات لكل وحدة من الوقت)، درجة عالية التغييرات الهيكلية و نظام معقد دعم فني.

بواسطة تقديرات مختلفةكما ذكر أعلاه، فيما يتعلق بتطوير نظم المعلومات وتهديدات التأثير الخارجي والاحتيال، فإن مستوى المخاطر التشغيلية في أنشطة كل منظمة ائتمانية تقريبا تخضع لزيادة الديناميات. وفقا لتقديرات آرثر أندرسن، المخاطر التشغيلية المؤسسات المالية، آرثر أندرسن، 1998. ارتفعت حصة المخاطر التشغيلية في مجموع وحدات التخزين التي تم أخذها في الاعتبار تهديدات البنوك إلى 10٪ (على سبيل المثال، قدر مستوى مخاطر السوق بنسبة 5٪). وفي الوقت الحالي زاد هذا المستوى 1.5 مرة على الأقل.

في الغربية، في كثير من الأحيان، الأدب الأمريكي، غالبا ما يبدو المخاطر التشغيلية مثل خطر المعاملات - وهذا خطر على الدخل أو رأس المال الناشئ عن المشاكل المرتبطة بتوفير الخدمات وأنواع الخدمة. يعتمد هذا الخطر على تنظيم الرقابة الداخلية وأنظمة المعلومات والمسؤوليات ومؤهلات الموظفين وكفاية العمليات الوظيفية الداخلية.

يشير المخاطر التشغيلية مباشرة إلى الأنشطة التشغيلية للبنك، والتي ترجع إلى عدم كفاية كفاءة موظفيها، وفجلة السيطرة الواجبة أو نتيجة الإهمال يمكن أن تؤدي إلى خسائر.

وفقا للمقترحات الاستشارية لجنة بازل، فإن اتخاذ المقترحات الحالية من حيث الحد الأدنى من الخصومات لرأس المال المنظم للمخاطر التشغيلية، وافقت اللجنة على تعريف التعريف المقبول عموما، وهي: "... خطر الخسائر المباشرة وغير المباشرة بسبب عدم كفاية العمليات الداخلية أو الإغفالات المتعلقة بأخطاء الموظفين أو إخفاقات النظام، أو المتعلقة بالعوامل الخارجية ". هذا التعريف يشمل المخاطر المرتبطة المجال القانونيلكنها باستثناء المخاطر الاستراتيجية، وخطر فقدان السمعة والمخاطر النظامية (على الرغم من أنه في هذا الصدد، سيكون من المنطقي أن يفترض الفرصة في المستقبل القريب ظهور توصيات لتقييمها وتغطيتها رأس المال (٪)). بالإضافة إلى ذلك، أعضاء المراقبة الدول الأوروبية تشمل في التهديدات الرئيسية المرتبطة بالمخاطر التشغيلية، أيضا التهديدات الضريبيةولكن ليس بالكامل، ولكن فقط في هذا الجزء منهم عندما يقدم البنك منتج جديد أو الخدمة، لا تفكر في عواقب الضرائب السلبية المحتملة.

على الرغم من وجود بعض التناقضات في التعاريف المقدمة، فإنهم جميعا متحدون بشكل أساسي في جوهرهم: ترتبط المخاطر التشغيلية بانتهاكات عمليات الأنشطة وعمليات البنك، وغياب الرقابة الداخلية المناسبة.

وفقا للمبدأ الرابع لجنة بازل المعنية بالإشراف المصرفي من حيث الإدارة والإشراف على المخاطر التشغيلية، يتم تحديد أن البنوك يجب أن تحدد المخاطر التشغيلية الموجودة في جميع الأنواع المنتجات المصرفيةوالمصرفية والعمليات والأنظمة "المبادئ المناسبة للإدارة والإشراف على المخاطر التشغيلية". لجنة بازل المعنية بالإشراف المصرفي، 2001. يجب أن تضمن البنوك أيضا ما صدرت المنتجات المصرفية الجديدة أو الخدمات المصرفية أو العمليات أو الأنظمة، فإن المخاطر التشغيلية الكامنة فيها ستكون تخضع لإجراءات التقييم الكافية.

يعد تحديد المخاطر عاملا حاسما للتنفيذ اللاحق للتقييم المناسب والرصد والسيطرة على مخاطر التشغيل. يعني تحديد المخاطر الفعال على النظر في كيفية العوامل الداخلية (على سبيل المثال، التعقيد الهيكل المصرفي، طبيعة الخدمات المصرفية، مؤهلات الموظفين والتغيرات في الهيكل التنظيمي وسيولة الموظفين) و عوامل خارجية (على سبيل المثال، تغيير {!LANG-a820afe427c6ac6d406685825091b269!}{!LANG-f98868e8b8570993af78765ef183845e!} {!LANG-8635cfc72a4cf9a724a7e8709aee6509!}{!LANG-1108569dcd3c2420b66e37c4876b2d07!}

{!LANG-927ef92ef9b2947397c8df6939d221e0!}

{!LANG-6fcb1ff1ce190b5ca2b633c0cf4cfd92!} {!LANG-7315649f643ce6d93f126c24e64a9e34!}{!LANG-54b98ab50ebbaed8c07e86fe08f6a045!} {!LANG-e01c68d541457b24a1d9b808b101d84c!}{!LANG-2d4398e9f8c2e63accd204b5be40c0f8!}

{!LANG-0859ab2176aece04c5bf0e0f47e669e4!} {!LANG-605bc01b59d36b4429fbde5515be796d!} {!LANG-e3225c2942be4ddfb2308ad4bbb075b8!}{!LANG-c4bcb68bd759c17e786cb34c38fbd070!} {!LANG-f14d4324753d6c6251c333c6b322de2b!}{!LANG-471441346d1fc323fad05ea805e7b88c!}

{!LANG-3ff3416517ecd8dce8ae1abe9094db30!} {!LANG-44915e1a1a840aa24971975949cea5b4!}

{!LANG-b6178786a947d973debfed3f18e99eae!}

{!LANG-baf55d15cffef2df135eec3a714dbb6a!}

{!LANG-6bfe0df73e2d852997f2a52495d68dd9!} {!LANG-2dfbdae9cdc0c449c93cd66ab8fd599b!};

{!LANG-25507f9bc6bda231b2f7cbeb1c071627!}

{!LANG-7e2fe7ec870438c7f0967049ee991898!}

{!LANG-1c614b236e54c46f823a401cfacc0fe1!}

{!LANG-e2500567bb0faf010faaa1d57433351a!} {!LANG-2b6434b394df2a1c8a0d8cef350be895!};

{!LANG-adecc6ebe06463d0d4d68bfb34a75e00!}

{!LANG-ab20fe936e420a50fcdf68ae0b49196a!}

{!LANG-2e3c112095799b386116c4fd44dfc9b7!}

{!LANG-3b571e897e47c7663777f98c742aaaed!}

{!LANG-c5f07968fdc0b5f4a99c7611afa20701!}

{!LANG-d07928ec3afd552636a206d1fee7416d!}

{!LANG-725b22309f61d00ff0af4b4946c5bb68!} {!LANG-9a2fe3537a218975b9c975ad14d53a85!}{!LANG-627252089353467f9ce26baea76926e4!}

{!LANG-a9a1a46dee4de178fbd528790b4f8105!}

{!LANG-6690174f08031b75f75ac9c51aa64ca4!}

{!LANG-236508fdc8586ad6ed73c3f5fb305fb6!} {!LANG-1d4dff4a62e018cde3b92052c9a4ddab!}{!LANG-5961d787edaa9aad8c75327d6177c0d1!}

{!LANG-5175044fba678e32d51108308a906540!}

{!LANG-7537b50bce6239ddbe5851c690c289d5!}

{!LANG-e017167f39f34e9ef909f74bbe3427f4!}

{!LANG-acfd9c849aa12d8457509cacd54b14b1!}