يعتبر التقرير الأكثر تنوعًا في Process Insight مكافئًا لـ Excel PivotTable ، ويسمى "تقرير موجز":

يتيح لك التقرير تحديد أي ميزانية ومعاملات فعلية ، وتصفيتها وفقًا لمعايير محددة وتجميعها وفقًا لأقسام تحليلية مختلفة. بمساعدتها ، يمكنك مقارنة سيناريوهات الموازنة ، وإنشاء تقارير الانحراف الفعلي للخطة في سياق عناصر الموازنة ، والأطراف المقابلة ، والمشاريع ، ومناطق العمل ، والفترات ، وحسابات التسوية والمحللين الآخرين المتوفرين في النظام.

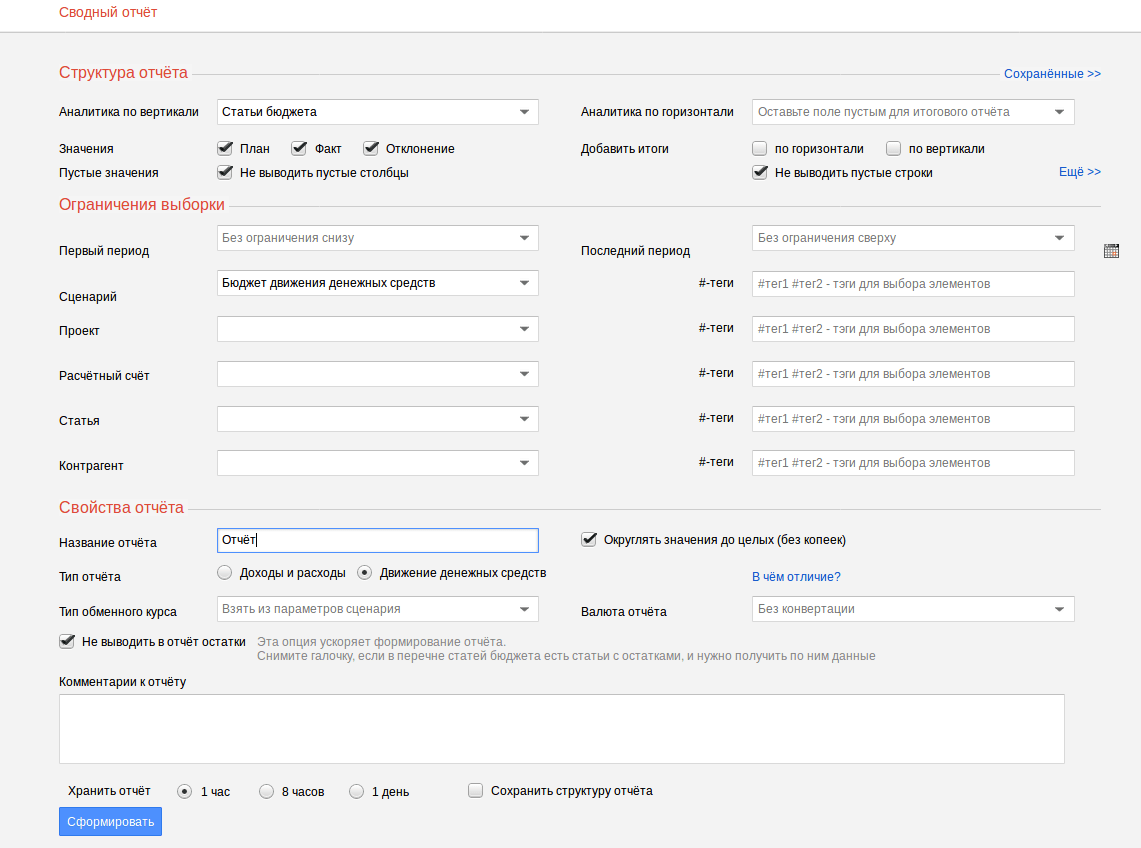

معلمات التقرير:

بالنسبة للتقرير ، يجب الإشارة إلى الأقسام التحليلية ، والتي سيتم وضعها في صفوف (عموديًا) وفي أعمدة (أفقيًا). بالنسبة للتقرير التقليدي (في الشكل) ، هذه هي بنود وفترات الميزانية ، على التوالي.

في السطر التالي من النموذج ، يتم وضع علامة على البيانات التي يجب جمعها في التقرير: التخطيط فقط ، والحقيقة فقط ، وحقيقة الخطة ، وانحراف حقيقة الخطة.

إذا حددت مربع الاختيار "إضافة الإجماليات" ، فسيكون العمود الأخير من الجدول أو الصف الأخير هو "الإجمالي" ، الذي يحتوي على مجموع كل الصفوف أو الأعمدة.

في السطر التالي ، يتم تحديد الخيارين "عدم عرض الأعمدة الفارغة" و "عدم عرض الأسطر الفارغة" افتراضيًا. إذا لم تكن هناك حركة لبعض عناصر الميزانية لفترة إعداد التقارير المحددة ، فعند تحديد خانات الاختيار ، لن تعرض عملية "إنسايت" هذه البنود في التقرير. الأمر نفسه ينطبق على فترات. سيتم تضمين الصفوف والأعمدة التي تحتوي على بيانات فقط في التقرير.

في قسم "حدود التحديد" ، يمكنك تحديد الفترة التي تريد إنشاء تقرير لها ، بالإضافة إلى قيود التحديد للمحللين الآخرين.

يحتوي قسم "خصائص التقرير" على اسم التقرير وخيار التقريب إلى روبل ونوع التقرير ومعلمات التحويل.

باستخدام أداة "التقرير الموحد" ، يمكنك إنشاء كل من تقارير التدفق النقدي وبيانات الأرباح والخسائر.

يمكن أن يكون التقرير مصحوبًا بتعليقات ويشير إلى وقت تخزينه على الخادم (انظر القسم التالي).

مثال على تقرير:

يمكن تصدير التقرير الناتج إلى Excel (لهذا تحتاج إلى النقر فوق رمز Excel في الزاوية اليسرى العليا).

يوجد على يمين رمز Excel زر لتحديث التقرير. بمساعدتها ، يمكنك طلب تقرير تم إنشاؤه حديثًا من الخادم.

يوجد إلى اليمين زر للتبديل إلى وضع ملء الشاشة مع عناوين الصفوف والأعمدة الثابتة. هذا الوضع مناسب للعمل مع التقارير التي تحتوي على عدد كبير من الصفوف أو الأعمدة.

ما هو التقرير الموحد؟ يجب أن يكون هذا التعريف معروفًا لجميع موظفي مؤسسات المحاسبة. في حالة وجود شركات تابعة للمنظمة ، بالإضافة إلى بياناتها المالية الخاصة ، هناك حاجة إلى إعداد واحدة موحدة. يطلق عليه مجموعة من المؤشرات لمجموعة كاملة من الشركات الموحدة فيما بينها على الوضع المالي اعتبارًا من تاريخ محدد للتقرير ونتائج أنشطتها المالية العامة لفترة إعداد تقارير محددة. يتم تنفيذ هذه التقارير من قبل الشركة الأم.

التوحيد هو توحيد الشيء وفقًا لسمات مميزة ومميزة محددة. وفقًا لذلك ، يتم إنتاج البيانات المالية الموحدة عن طريق إضافة البنود المحاسبية التي تحمل نفس اسم الشركة الأم وجميع الشركات التابعة الحالية.

تظهر الحاجة إلى ذلك في عملية الجمع بين العديد من المؤسسات في وقت واحد ، والتي كانت في البداية كيانات قانونية ، في مجموعة واحدة ، والتي لن تتمتع بوضع الكيان القانوني. يجب أن تمارس سيطرة موحدة على جميع العناصر المدمجة.

في سياق تطوير الأعمال التجارية الروسية الكبيرة ، أصبح من الضروري جلب العديد من الشركات إلى مستوى دولي أوسع وجذب استثمارات جديدة. في الوقت نفسه ، كانت هناك حاجة للحصول على معلومات يمكن الوصول إليها وشاملة حول الأنشطة المالية للشركات المندمجة. تقع مسؤولية صيانته على عاتق الشركة الأم ، في الأنشطة الدولية التي تم تسميتها بالبيانات المالية الموحدة.

تختلف البيانات الموحدة والموحدة من حيث أن الغرض من البيانات الموحدة هو توفير معلومات تميز مجموعة معينة من الكيانات المستقلة قانونًا ، ولكنها تعمل ككل. يتم إنشاء الوثائق من أجل إظهار المنظمات المهتمة - الدائنين ، والمستثمرين ، والنقابات العمالية ، والسلطات المحلية ، والموردين - نتائج الأنشطة المالية للكيانات المندمجة - نطاقها ، وإتاحتها ، وزيادة مستوى الثقة بها.

تختلف البيانات الموحدة والموحدة من حيث أن الغرض من البيانات الموحدة هو توفير معلومات تميز مجموعة معينة من الكيانات المستقلة قانونًا ، ولكنها تعمل ككل. يتم إنشاء الوثائق من أجل إظهار المنظمات المهتمة - الدائنين ، والمستثمرين ، والنقابات العمالية ، والسلطات المحلية ، والموردين - نتائج الأنشطة المالية للكيانات المندمجة - نطاقها ، وإتاحتها ، وزيادة مستوى الثقة بها.

تحتفظ الشركة الأم بالسيطرة على الشركات التابعة لها. إنه مخول لتحديد الاتجاه والسياسة المالية الكاملة لهذه الأقسام من أجل الحصول على أقصى ربح من أنشطتها. يتم إنتاج البيانات المالية الموحدة لإنشاء صورة كاملة للأنشطة المالية للمجموعة المدمجة من المؤسسات ككل ولا يمكن أن تحل محل البيانات المحاسبية المنفصلة لهذه الكيانات.

في البيانات المالية الموحدة ، يتم دمج بنود التقارير المحاسبية للعديد من الشركات المختلفة المملوكة لمالك واحد دفعة واحدة. في حالة أخرى ، يتم إجراؤها للإحصاءات ، على سبيل المثال ، السلطات المحلية والوزارات. يختلف الملخص في أنه عند تنفيذه ، تتم إضافة مؤشرات التقارير الخاصة بالفروع أو المؤسسات التابعة سطرًا بسطر.

توفر البيانات المالية الموحدة معلومات محاسبية عن عمل الشركات المستقلة قانونًا ، ولكن لها سيطرة مشتركة على أي نشاط أو ممتلكات. تم إعداد هذا التقرير من قبل الشركة الأم.

يتم وضع البيانات المالية الموحدة من قبل الوزارات والهيئات الأخرى ويتم بناؤها على أساس التقارير المحاسبية للمنظمات التابعة لها. يحتاج مستخدمو المعلومات المحاسبية إلى الحصول على بيانات مالية موحدة ، وجوهرها هو الجمع بين تقارير المؤسسات المتفاعلة اقتصاديًا.

يتم وضع البيانات المالية الموحدة من قبل الوزارات والهيئات الأخرى ويتم بناؤها على أساس التقارير المحاسبية للمنظمات التابعة لها. يحتاج مستخدمو المعلومات المحاسبية إلى الحصول على بيانات مالية موحدة ، وجوهرها هو الجمع بين تقارير المؤسسات المتفاعلة اقتصاديًا.

تم تصميم البيانات المالية الموحدة الموحدة لتوليد معلومات موثوقة وعالية الجودة بحيث يمكن للمستخدمين ، على أساسها ، اتخاذ قرارات مستنيرة بشأن الأنشطة المستقبلية.

تتمثل مهمة التقرير المالي الموحد في عكس الفكرة العامة لأنشطة المجموعة ، وليس فقط تلخيص مؤشرات إعداد التقارير لجميع الكيانات المكونة لها. الغرض الرئيسي منه هو تسعير الأسهم في البورصة.

وهكذا ، فإن المحاسبة الروسية الحديثة تميز الأنواع الثلاثة التالية من التقارير المجمعة:

تختلف هذه الأنواع من التقارير فيما بينها على أسس أساسية مثل طرق وأغراض إعدادها ، ومستخدمي المعلومات التي تحتوي عليها.

طورت الدول الغربية منهجيتها الخاصة لتجميع البيانات الموحدة. في بلدنا ، تم تحديد المتطلبات الإلزامية لإعدادها منذ وقت ليس ببعيد وهي مرتبطة بمفهوم مثل البيانات المالية الموحدة. هناك معايير دولية عامة ، يجب أن تمتثل البيانات المالية الموحدة لأساليبها ومتطلباتها الرئيسية:

طورت الدول الغربية منهجيتها الخاصة لتجميع البيانات الموحدة. في بلدنا ، تم تحديد المتطلبات الإلزامية لإعدادها منذ وقت ليس ببعيد وهي مرتبطة بمفهوم مثل البيانات المالية الموحدة. هناك معايير دولية عامة ، يجب أن تمتثل البيانات المالية الموحدة لأساليبها ومتطلباتها الرئيسية:

يمكن الاستنتاج أن التقارير الموحدة والموحدة هي أنواع مختلفة من تقارير المحاسبة المالية ، ولا ينبغي الخلط بين هذه المفاهيم ، حيث يؤدي ذلك إلى سوء فهم الفروق فيها والارتباك في إعدادها.

تقدم الشركات الشقيقة بيانات مالية موحدة (IFRS) ، تعكس أداء مجموعة من المنظمات والأقسام الهيكلية. مستخدمو المعلومات هم هيئات تنظيمية وإحصائية ومؤسسون وأطراف معنية أخرى. في عملية إنشاء التقارير ، يتم تلخيص نفس النوع من المؤشرات لمجموعة من الكيانات الهيكلية. يتم استخدام البيانات للحصول على معلومات حول الوضع المالي والممتلكات لمجموعة الشركات. سنخبرك في المقالة بكيفية تجميع البيانات المالية الموحدة وفي أي إطار زمني ومن قام بها.

يتم تشكيل SFO وفقًا لبيانات الأقسام الهيكلية أو مجموعة شركات موحدًا بمالك واحد. سبب آخر لوضع نماذج موجزة هو الحاجة إلى الحصول على بيانات للسيطرة على المنظمات التابعة من قبل وكالة أعلى ، مدير الميزانية. تنطبق SFO على مجموعة من الشركات ذات الصلة الخاضعة للسيطرة المباشرة أو غير المباشرة للشركة الأم. يتم الإبلاغ من قبل الأشخاص الذين لديهم في الهيكل:

يمكن للشركات التي تؤلف معايير IFRS وفقًا للتشريعات المحلية أيضًا إنشاء بيانات IFRS حسب الرغبة أو وفقًا للمتطلبات التنظيمية. ميزات استخدام أحكام المعايير الدولية لإعداد التقارير المالية:

عند تجميع البيانات المالية الموحدة في شكل KFOs في إطار المعايير الدولية لإعداد التقارير المالية ، لا يتم تقديم البيانات الخاصة بالشركات الخاضعة للسيطرة المؤقتة في حالة عدم وجود علامة على الأهمية النسبية أو في ظل وجود شروط أخرى تحددها المعايير. يتم تقديم البيانات كاستثمارات مالية.

يتم تعريف البيانات المالية الموحدة (CFRs) أحيانًا بنماذج موجزة. أنواع التقارير لها بعض الخصائص المميزة في تكوينها. يتمثل الاختلاف الرئيسي بين المعايير الدولية لإعداد التقارير المالية في استخدام المعايير الدولية للإبلاغ المالي في إعداد التقارير ، وبالنسبة لمكتب مراقبة الغابات ، يتم تطبيق متطلبات التشريعات الدولية و (أو) الروسية.

| شروط التجميع | KFO | مقاطعة سيبيريا الفيدرالية |

| الأشخاص الذين يتم الإبلاغ عن نتائج نشاطهم | الكيانات القانونية المسجلة ذاتيا | مجموعة شركات أو أقسام هيكلية مع هيئة إدارة واحدة (مالك) |

| جمعتها | كل منظمة في المجموعة | الشركة الام |

| مبدأ تجميع البيانات | تكوين بيانات لكل شركة ، باستثناء عدد من المؤشرات وفقًا للمعايير الدولية لإعداد التقارير المالية ، مع مراعاة خوارزميات معينة | تلخيص المؤشرات سطراً بسطر ، باستثناء عدد من البيانات المكررة التي تعكس الأنشطة المشتركة للمؤسسات |

| الغرض من الإبلاغ | تكوين مؤشرات تميز النشاط المشترك بين مجموعة من الشركات | ملخص بسيط لعناصر البيانات الخاصة بالعديد من الوحدات الهيكلية التابعة |

يتضمن KFO أرصدة النموذج 1 و 2 ، في SFO - قائمة كاملة بالبيانات المالية.تُمنح المؤسسات فرصة استخدام النماذج المطورة بشكل مستقل بناءً على النماذج القياسية. مع الحفاظ على هيكل النماذج ، يتم استكمال النماذج بخطوط تسمح بالكشف عن تفاصيل النشاط ومؤشرات الهياكل الخاضعة للرقابة.

يتم الإفصاح عن الشروط التفصيلية لتشكيل البيانات في مذكرة توضيحية ، وهي وثيقة مهمة لتوفير معلومات إضافية عن التغييرات والاتجاهات في أنشطة الأعمال وأسباب التحولات المنعكسة في المؤشرات.

يتم تجميع SFO بواسطة المنظمة الأم على أساس البيانات والقيم الخاصة بها المقدمة من الأقسام التابعة. يمر إجراء إعداد المقالات بعدة مراحل:

يتم تقديم التقارير ، التي تم تشكيلها على أساس نتائج فترة محددة ، إلى رئيس المؤسسة الرئيسية للتوقيع وإلى المشاركين للموافقة عليها.

يتم تشكيل البيانات المحاسبية كجزء من نماذج SFO. عند استلام البصمة في مقاطعة سيبيريا الفيدرالية ، لا يؤخذ ما يلي في الاعتبار:

عند تجميع نماذج التقارير الموحدة ، من الضروري أن يكون لديك هيكل إدارة عمودي.يتم تكوين البيانات ، بدءًا من الروابط السفلية ، متبوعًا بالتجميع بواسطة الجسم الأعلى. مؤشرات SFO مطلوبة لتلبية عدد من المتطلبات.

| شروط انعكاس البيانات | شرح المتطلبات |

| اكتمال إدخال المعلومات | تشير قيم العناصر إلى جميع الأصول والخصوم وبنود الدخل ومصروفات مؤسسات الهيكل |

| توحيد السياسات المحاسبية أو عرض البيانات وفق مبادئ المنظمة الرئيسية | يتم استخدام توحيد طرق تقييم بنود الممتلكات والمطلوبات والإيرادات والمصروفات والكميات الأخرى |

| وحدة الفترة وتاريخ التقرير | يتم تشكيل تقارير الشركات أو الأقسام المكونة للمجموعة لفترة واحدة وتاريخ واحد |

| وحدة عملة التقارير ووحدات القياس | تخضع بيانات الأقسام الفرعية الواردة بالعملة الأجنبية للتحويل إلى روبل روسي. |

عند تجميع IFR ، التي تم وضعها وفقًا لتشريعات المحاسبة الروسية ، يتم استخدام الإجراء القياسي لعكس المعلومات. تعتمد طرق تجميع البيانات على مستوى تأثير الشركة الأم.

| أشكال إدمان الأشخاص | مستوى تأثير المنظمة الأم | طريقة دمج البيانات | الخصائصطريقة |

| شركة فرعية | السيطرة الكاملة للمؤسسة الأم على أنشطة الشركة التابعة | طريقة الاقتناء (التوحيد الكامل) - جمع القيم للعناصر التي تحمل الاسم نفسه مع استبعاد التسويات المتبادلة | الحاجة إلى تعريف واضح للهيكل ، وتحقيق وحدة التقديرات الأولية |

| المجتمع المعتمد | المجتمع المشارك جزئيا | طريقة توحيد حصة الاتفاقية | تؤخذ بيانات رأس المال في الاعتبار ، وقد تكون المشاركة الفعلية في النشاط غائبة |

| المجتمع المشترك | التأثير المشترك | طريقة التوحيد النسبي ، والتي يعتمد مقدارها على جزء من الاستثمار | الحاجة إلى عقد مع توزيع واضح للمعاملات الخاضعة للرقابة |

الطريقة التي اختارتها الشركة لم تتغير في الفترات اللاحقة لضمان إمكانية مقارنة المؤشرات.

في السابق ، كانت التوصيات المنهجية التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30/12/1996 رقم 112 بمثابة قانون معياري بشأن إنشاء الصندوق الاجتماعي للتنمية ، حاليًا ، لم تعد القاعدة التشريعية سارية المفعول. يتطابق إجراء تقديم SFO مع شروط تقديم نماذج الإبلاغ المعتادة للمؤسسات ، مسترشدة بتجميع بيانات RAS 4/99. عندما يتم إجراء تغييرات على النماذج القياسية ، يتم الكشف عن مبرر التعديلات في الملاحظات على البيانات. بعد التغيير في النماذج ، يتم استخدام النماذج في فترات لاحقة.

يتم تقديم مكتب مكافحة الجرائم المالية ، الذي تم تشكيله وفقًا لشروط التشريع الروسي ، ضمن الإطار الزمني المحدد لتقديم البيانات المالية. يتم تقديم SFO ، الذي تم تشكيله في شكل المدير المالي ، في غضون 120 يومًا بعد نهاية العام قبل الاجتماع العام للمشاركين. يترتب على عدم الموعد النهائي لتقديم ملف SFO فرض عقوبة على رئيس المؤسسة الرئيسية وفقًا لـ 15.6 من القانون الإداري في شكل غرامة قدرها 300 إلى 500 روبل.

الغرض من تحليل التقارير هو تحديد الوضع المالي للشركة ومؤشراتها الفردية ، والتي يحددها مستهلك المعلومات. للحصول على البيانات ، يتم استخدام النسب المالية ، على سبيل المثال ، السيولة ودوران رأس المال وغيرها. أثناء عملية التحقق ، يتم إجراء تحليل للمشروع الرئيسي وكل عضو في المجموعة.

يحدد التحليل صحة قيم البنود ، وحساب حصة أموال الشركة الأم والشركات التابعة ، والأسهم في الممتلكات والنسب الأخرى لأعضاء المجموعة. يتمثل أحد المكونات المهمة للتحليل في تحديد ديناميكيات التغييرات في المؤشرات الفردية لفترات التقارير من خلال طريقة التحليل المقارن.

السؤال رقم 1.كيف يتم تشكيل بيانات SFO عندما تختلف أحكام السياسات المحاسبية للهيئات الأم والفرعية للمؤسسة؟

عند إعداد المعايير الدولية لإعداد التقارير المالية ، يتم تطبيق شروط السياسة المالية التي وضعتها المنظمة الأم. تتطلب الاختلافات في اللوائح إجراء تعديلات على الأعمال الداخلية للشركة التابعة.

السؤال رقم 2.في أي ترتيب يتم تجميع بيانات SFO إذا كانت هناك شركات فرعية وهياكل تابعة للمؤسسة في المنظمة؟

عند تكوين بيانات SFO ، أولاً وقبل كل شيء ، يتم دمج بيانات الهياكل الأم والفرعية ، ثم يتم إضافة قيم عمليات الشركة التابعة.

السؤال رقم 3.كيف تحدد أن التقارير هي نماذج موجزة؟

في اسم نموذج الإبلاغ ، يتم إدخال العلامة "الموحدة".

السؤال رقم 4.هل هناك أي اختلافات بين طرق تحليل SFOs من التقارير التقليدية؟

لا تختلف طرق تحليل مؤشرات البيانات المالية الموحدة عن دراسة البيانات من الأرصدة القياسية.