عند الاستثمار في الإنتاج أو الخدمات ، يرغب رجل الأعمال في معرفة متى ستعود أمواله إليه ويبدأ في تحقيق دخل إضافي. من أجل الحصول على هذه المعلومات ، يتم حساب فترة الاسترداد للمشروع. ومع ذلك ، نظرًا لديناميكيات قيمة المال بمرور الوقت ، يجب تقليل جميع المؤشرات إلى القيمة الحالية. وفقًا لذلك ، تعطي فترة الاسترداد المخصومة تقديرًا أكثر دقة.

فترة الاسترداد (PP) هي أقصر فترة تعود بعدها الأموال المستثمرة وتصبح مربحة. بالنسبة للمشاريع قصيرة الأجل ، غالبًا ما يتم استخدام طريقة بسيطة ، وهي أن يتم أخذ قيمة الفترة كأساس يتجاوز صافي التعهدات (باستثناء الضرائب وتكاليف التشغيل) مبلغ الأموال المستثمرة.

يتم التعبير عن فترة الاسترداد بالصيغة التالية:

على سبيل المثال ، استثمر مستثمر 4000 ألف روبل دفعة واحدة في مشروع مدته خمس سنوات. يتلقى دخلًا سنويًا قدره 1200 ألف روبل ، مع مراعاة الاستهلاك. بناءً على الشروط المذكورة أعلاه ، يمكنك حساب متى سيؤتي الاستثمار ثماره.

حجم الدخل للسنوات الثلاث الأولى 3600 (1200 + 1200 + 1200) لا يغطي الاستثمار الأولي ، لكن المبلغ في أربع سنوات (4800 ألف روبل) يتجاوز الاستثمار ، مما يعني أن المبادرة ستؤتي ثمارها في أقل من 4 سنوات. من الممكن حساب هذه القيمة بشكل أكثر دقة إذا افترضنا أن تدفق الأموال يحدث بالتساوي على مدار العام:

المتبقي = (1 - (4800 - 4000/1200) = 0.33 ، أي 4 أشهر.

وبالتالي ، فإن فترة الاسترداد في حالتنا ستكون 3 سنوات و 4 أشهر. يبدو أن كل شيء بسيط وواضح جدًا. ومع ذلك ، لا ينبغي لأحد أن ينسى أن تعهدنا مصمم لفترة تنفيذ مدتها خمس سنوات ، وفي ظل ظروف انخفاض القوة الشرائية للمال ، فإن هذه الفترة ستؤدي إلى خطأ جسيم. بالإضافة إلى ذلك ، فإن الطريقة البسيطة لا تأخذ في الاعتبار التدفقات النقدية التي تم إنشاؤها بعد فترة الاسترداد.

للحصول على توقعات أكثر دقة ، يتم استخدام فترة الاسترداد المخصومة (DPP). يمكن اعتبار هذا المعيار فترة زمنية يحصل خلالها المستثمر على نفس الدخل ، مخفضًا إلى الفترة الحالية ، كما في حالة استثمار رأس المال المالي في أصل بديل.

يمكن حساب المؤشر باستخدام الصيغة التالية:

من الصيغة ، يمكنك أن ترى أن فترة الاسترداد المخصومة يتم حسابها بضرب التدفقات النقدية المتوقعة في عامل التخفيض ، والذي يعتمد على العامل المحدد. دائمًا ما يكون معدل العائد المخفض أعلى من ذلك الذي تم الحصول عليه بطريقة بسيطة.

غالبًا ما تنشأ المواقف عندما يظل قدر كبير من الأصول (المركبات ، الهياكل ، المباني ، المعدات ، المواد) ، بعد انتهاء المشروع الاستثماري ، يمكن بيعها بالقيمة المتبقية ، مما يزيد من التدفق النقدي الوارد. في مثل هذه الحالات ، يتم استخدام حساب فترة استرداد الكفالة (BOPP). صيغته كما يلي:

حيث RV هي قيمة أصول التخلص من المشروع.

باستخدام طريقة الحساب هذه ، يتم إضافة قيمة تصفية الأصول المحسوبة في نهاية دورة حياة المبادرة إلى التدفقات الواردة من النشاط الرئيسي. في أغلب الأحيان ، يكون لمثل هذه المشاريع فترة سداد أقصر من تلك القياسية.

في الاقتصادات المتقلبة ذات الظروف المتغيرة بسرعة ، يمكن أن يتغير معدل الخصم خلال دورة حياة التعهد. غالبًا ما يكون السبب في ذلك هو معدل التضخم المرتفع ، فضلاً عن التغيير في تكلفة الموارد التي يمكن جذبها.

يتيح لك DPP مراعاة ديناميكيات قيمة المال ، وكذلك استخدام معدلات خصم مختلفة لفترات مختلفة. في نفس الوقت ، لها عيوبها. وتشمل هذه استحالة المحاسبة عن التدفقات النقدية بعد الوصول إلى نقطة التعادل ، وكذلك النتائج غير الصحيحة عند حساب التدفقات بعلامات مختلفة (سلبية وإيجابية).

يسمح لك تحديد مؤشر DPP عند تقييم اقتراح الاستثمار بتقليل مخاطر فقدان الأموال المستثمرة ، وبشكل عام ، تقييم سيولة المبادرة. في الوقت نفسه ، لا ينبغي استخلاص استنتاجات بعيدة المدى من خلال هذا المعيار وحده ؛ فمن الأفضل تقييم المشروع المقترح من خلال عدد من المؤشرات واستخلاص استنتاج بناءً على مجموعة البيانات الكاملة التي تم الحصول عليها.

دعنا نفكر في مثال لحساب مؤشر DPP للحالة التي وصفناها. لتطبيق الصيغة على مثالنا ، يجب عليك أولاً تعيين معدل الخصم. لنأخذها كمؤشر متوسط للفائدة على الودائع طويلة الأجل - 9٪.

PV1 = 1200 / (1 + 0.09) = 1100.9 ؛

PV2 = 1200 / (1 + 0.09) 2 = 1010.1

PV3 = 1200 / (1 + 0.09) 3 = 926.6

PV4 = 1200 / (1 + 0.09) 4 = 844.5

PV5 = 1200 / (1 + 0.09) 5 = 780.2

الآن دعنا نحسب عندما تأتي لحظة الاسترداد. بالنظر إلى أن مبلغ العائدات لأول 2 (2111 ألف روبل) ، 3 (3037.6 ألف روبل) و 4 سنوات من تنفيذ المبادرة (3882.1 ألف روبل) أقل من الاستثمار الأولي ، والمبلغ لمدة 5 سنوات ( 4662.3 ألف روبل) - أكثر من ذلك ، فإن فترة الاسترداد تتراوح بين أربع وخمس سنوات. لنجد الباقي:

الباقي = (1 - (4662.3 - 4000) / 780.2) = 0.15 سنة (شهران).

نحصل على النتيجة. عند جلب التدفقات النقدية حتى الآن ، فإن الاستثمار سيؤتي ثماره في 4 سنوات وشهرين ، وهو ما يتجاوز مؤشر PP (3 سنوات و 4 أشهر).

يمكن أن تتأثر فترة استرداد الاستثمار في مشروع استثماري بمؤشرات مختلفة. على وجه الخصوص ، يعتمد ذلك على حجم تدفق الأموال حسب الفترات. دعنا نحاول حل مشكلتين بتعديل بسيط في مثالنا. تظل دورة حياة المشروع (5 سنوات) والاستثمار الأولي (4000 ألف روبل) ، ومعدل الحاجز (9 ٪) والمبلغ الاسمي للدخل (6000 ألف روبل) دون تغيير ، لكن التدفقات الداخلة على مر السنين مختلفة شكل.

لذلك ، في الخيار (أ) ، تبدأ الإيصالات بقيم صغيرة وتزداد كل عام ، وفي الخيار (ب) ، تأتي المبالغ الكبيرة أولاً ، وتتناقص بنهاية تنفيذ التعهد.

الخيار أ:

سنة واحدة - 800 ألف روبل ؛

سنتان - 1000 ألف روبل ؛

3 سنوات - 1200 ألف روبل.

4 سنوات - 1300 ألف روبل ؛

5 سنوات - 1700 ألف روبل.

نحن نخصم المقبوضات حسب الخيار أ:

PV1 = 800 / (1 + 0.09) = 733.9 ؛

PV2 = 1000 / (1 + 0.09) 2 = 841.7 ؛

PV4 = 1300 / (1 + 0.09) 4 = 921.3 ؛

PV5 = 1700 / (1 + 0.09) 5 = 1105.3.

بجمع الأرباح نرى الصورة التالية. الدخل لمدة عامين (1575.6 ألف روبل) ، 3 سنوات (2502.2 ألف روبل) و 4 سنوات (3423.5 ألف روبل) لا توفر عائدًا على الاستثمارات ، ومبلغ الدخل لمدة 5 سنوات (4528 ، 8 آلاف روبل) - يوفر . هذا يعني أن فترة الاسترداد أكثر من 4 سنوات. نحن نبحث عن الباقي:

الباقي = (1 - (4528.8 - 4000) / 1105.3) = 0.52 سنة (7 أشهر تقريبًا).

فترة الاسترداد المخصومة للخيار (أ) هي 4 سنوات و 7 أشهر. هذا أطول بخمسة أشهر من مثال الدخل المتساوي.

الخيار ب:

سنة واحدة - 1700 ألف روبل.

سنتان - 1300 ألف روبل ؛

3 سنوات - 1200 ألف روبل.

4 سنوات - 1000 ألف روبل ؛

5 سنوات - 800 ألف روبل.

دعنا نحسب التدفقات الوافدة حسب السنة ، مع مراعاة معدل الخصم:

PV1 = 1700 / (1 + 0.09) = 1559.6 ؛

PV2 = 1300 / (1 + 0.09) 2 = 1094.3 ؛

PV3 = 1200 / (1 + 0.09) 3 = 926.6 ؛

PV4 = 1000 / (1 + 0.09) 4 = 708.7 ؛

PV5 = 800 / (1 + 0.09) 5 = 520.2

نجد القيمة المطلوبة للمؤشر. إجمالي الدخل لمدة عامين (2653.9 ألف روبل) ولمدة 3 سنوات (3850.5 ألف روبل) أقل من الاستثمار الأولي ، ولكن بعد 4 سنوات من العمل (4289.2 ألف روبل) يتم إرجاعه بالكامل ... دعنا نحسب الرقم الدقيق:

الباقي = (1 - (4289.2 - 4000) / 708.7) = 0.59 سنة (تقريب 8 أشهر).

في الخيار (ب) ، تكون فترة الاسترداد المخصومة 3 سنوات و 8 أشهر ، وهي أكثر جاذبية للمستثمر من الاستلام الموحد للدخل أو زيادته بنهاية المشروع. وبالتالي ، يمكننا أن نستنتج أن عودة المبالغ الكبيرة في بداية تنفيذ المشروع الاستثماري تجعله واعدًا أكثر من الناحية المالية.

حتى لا نخطئ ، يُنصح باستخدام برامج كمبيوتر متخصصة لهذه الأغراض. على وجه الخصوص ، يتم حساب DPP غالبًا في MS Excel.

أولا المؤشرات.

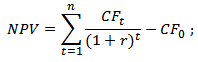

صافي القيمة الحالية هو مجموع القيم المخصومة لتدفق المدفوعات ، بعد تعديلها حتى يومنا هذا. مؤشر NPV هو الفرق بين جميع التدفقات النقدية الداخلة والخارجة ، والتي يتم تقليلها إلى النقطة الزمنية الحالية (اللحظة التي يتم فيها تقييم المشروع الاستثماري). يوضح المبلغ النقدي الذي يتوقع المستثمر استلامه من المشروع ، بعد أن استردت التدفقات النقدية الداخلة تكاليف الاستثمار الأولية والتدفقات النقدية الدورية الخارجة المرتبطة بتنفيذ المشروع. نظرًا لأن المدفوعات النقدية يتم تقييمها من حيث قيمتها الزمنية ومخاطرها ، يمكن تفسير NPV على أنها القيمة المضافة بواسطة المشروع. يمكن تفسيره أيضًا على أنه إجمالي عائد المستثمر. هذا التفسير مدعوم بحقيقة أن نسبة NPV إلى القيمة الإجمالية لتكاليف الاستثمار المخصومة تسمى مؤشر الربحية (PI)

بمعنى آخر ، لتدفق المدفوعات CF (تدفق مالي) ، أين يتم الدفع بالسنوات () والاستثمار الأولي IC (رأس المال المستثمر) في مقدار صافي القيمة الحالية بواسطة الصيغة:

أين هو معدل الخصم.

معدل العائد الداخلي هو معدل العائد الناتج عن الاستثمار. هذا هو معدل العائد (معدل الحاجز ، معدل الخصم)، حيث يكون صافي القيمة الحالية للاستثمار صفراً ، أو يكون هذا هو معدل الخصم الذي يكون عنده الدخل المخصوم من المشروع مساوياً لتكلفة الاستثمار. يحدد معدل العائد الداخلي الحد الأقصى لمعدل الخصم المقبول الذي يمكن استثمار الأموال به دون أي خسائر للمالك.

IRR = r حيث NPV = f (r) = 0 ،

تم العثور على قيمتها من المعادلة التالية:

NPV (IRR) - صافي القيمة الحالية المحسوبة بمعدل IRR ،

هو مقدار الاستثمارات (التكاليف) في الفترة t ؛

n هو العدد الإجمالي للفترات (الفواصل الزمنية ، الخطوات) t = 0 ، 1 ، 2 ، ... ، n.

حدد بواسطة:كمعدل العائد الذي يكون عنده صافي القيمة الحالية للاستثمار صفرًا.

يميز:الأقل دقة ، كفاءة الاستثمار ، من الناحية النسبية.

المرادفات:معدل العائد الداخلي ، معدل العائد الداخلي ، معدل العائد الداخلي.

اختصار: IRR

سلبيات:لا يؤخذ مستوى إعادة الاستثمار في الاعتبار ، ولا يظهر نتيجة الاستثمار بالقيمة المطلقة ، مع التدفقات المتناوبة ، يمكن حسابها بشكل غير صحيح.

MIRR - معدل العائد الداخلي المعدل (الربحية)

MIRR هو معدل العائد الداخلي المعدل لإعادة الاستثمار.

من وجهة نظر عملية ، فإن أهم عيب في معدل العائد الداخلي هو الافتراض ، الذي يتم إجراؤه في تحديد جميع التدفقات النقدية المخصومة الناتجة عن الاستثمار ، يتم حساب الفائدة المركبة بنفس معدل الفائدة. بالنسبة للمشاريع التي توفر معدلات عائد قريبة من معدل حاجز الشركة ، فلا توجد مشاكل في إعادة الاستثمار ، حيث أنه من المعقول تمامًا افتراض أن هناك العديد من خيارات الاستثمار التي تحقق عوائد ، يكون معدلها قريبًا من تكلفة رأس المال. ومع ذلك ، بالنسبة للاستثمارات التي توفر معدلات عائد عالية جدًا أو منخفضة جدًا ، فإن اقتراح إعادة استثمار التدفقات النقدية الجديدة قد يشوه العائد الحقيقي على المشروع. تم اقتراح مفهوم معدل العائد الداخلي المعدل لإعادة الاستثمار لمواجهة هذا التشويه المتأصل في معدل العائد الداخلي التقليدي.

على الرغم من اسمه المرهق ، فإن معدل العائد الداخلي المعدل لإعادة الاستثمار ، أو MIRR ، والمعروف أيضًا باسم معدل العائد الداخلي المعدل ، هو في الواقع أسهل بكثير في الحساب يدويًا من معدل العائد الداخلي. وهذا على وجه التحديد بسبب الافتراض الذي تم إجراؤه حول إعادة الاستثمار.

الإجراء الخاص بحساب معدل العائد الداخلي المعدل MIRR:

1. احسب إجمالي القيمة الحالية لجميع التدفقات النقدية الخارجة وإجمالي القيمة المتراكمة لجميع التدفقات النقدية الداخلة.

يتم الخصم بسعر مصدر تمويل المشروع (تكلفة رأس المال المجذب ، معدل التمويل أو معدل العائد المطلوب على الاستثمار ، تكلفة رأس المال ، CC أو WACC) ، أي بمعدل الحاجز. تتم الزيادة بمعدل فائدة يساوي مستوى إعادة الاستثمار.

تسمى القيمة المتراكمة للتدفقات الداخلة صافي القيمة النهائية (NTV).

2. إنشاء عامل خصم يأخذ في الاعتبار إجمالي القيمة الحالية للتدفقات الخارجة والقيمة النهائية للتدفقات الداخلة. معدل الخصم الذي يوازن القيمة الحالية للاستثمار (PV) مع قيمته النهائية يسمى MIRR.

معادلة حساب معدل العائد الداخلي المعدل (MIRR):

CFt - التدفق النقدي في الفترة t = 1 ، 2 ، ... n ؛

هو التدفق الخارج للأموال في الفترة t = 0 ، 1 ، 2 ، ... n (بالقيمة المطلقة) ؛

ص - معدل الحاجز (معدل الخصم) ، كسور الوحدة ؛

د هو مستوى إعادة الاستثمار ، أسهم الوحدة (سعر الفائدة على أساس الدخل المحتمل من إعادة استثمار التدفقات النقدية الإيجابية المستلمة أو معدل العائد على إعادة الاستثمار) ؛

n هو عدد الفترات.

على الجانب الأيسر من الصيغة - قيمة الاستثمارات (استثمارات رأس المال) مخصومة بسعر رأس المال ، وعلى الجانب الأيمن - القيمة المتراكمة للمقبوضات النقدية من الاستثمارات بمعدل يساوي مستوى إعادة الاستثمار.

لاحظ أن صيغة MIRR منطقية إذا تجاوزت القيمة النهائية للتدفقات الداخلة مبلغ التدفقات النقدية الخارجة المخصومة (تدفق الأموال إلى الداخل أكبر من تدفقاتها الخارجة).

دائمًا ما يكون لمعيار MIRR معنى واحد ويمكن استخدامه بدلاً من مؤشر IRR لتقييم المشاريع ذات التدفقات النقدية غير العادية. يكون المشروع مقبولاً من قبل البادئ إذا كان MIRR أعلى من معدل الحاجز (سعر مصدر التمويل).

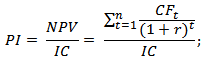

مؤشر الربحية (pi)

يتم حساب مؤشر الربحية باستخدام الصيغة التالية:

CF0 - الاستثمار الأولي

إذا كان PI> 1 ، فيجب قبول المشروع

إذا كان PI< 1 то проект следует отвергнуть

إذا كان PI = 1 ، فإن المشروع ليس مربحًا ولا غير مربح.

على عكس NPV ، فإن مؤشر الربحية هو مقياس نسبي. إنه يميز مستوى الدخل لكل وحدة تكاليف ، أي كفاءة الاستثمارات - فكلما ارتفعت قيمة هذا المؤشر ، زاد العائد على كل روبل مستثمر في هذا المشروع.

نتيجة لذلك ، يعد معيار PI مناسبًا جدًا عند اختيار مشروع واحد من عدد من المشاريع البديلة التي لها نفس قيم NPV تقريبًا ، ولكن كميات مختلفة من الاستثمارات المطلوبة. في هذه الحالة ، من الضروري اختيار مشروع يوفر كفاءة استثمارية مريضة.

ROI (عائد الاستثمار ، ROI) - نسبة العائد على الاستثمار- مؤشر مالي يميز ربحية (ربحية) الاستثمارات في أي عمل تجاري أو مشروع أو حملة تسويقية. يتم حساب عائد الاستثمار على النحو التالي:

حيث: الربح - الدخل المستلم نتيجة الاستثمارات ؛

سعر الشراء - السعر الذي تم به شراء الأصل ؛

سعر البيع هو السعر الذي تم به بيع الأصل (أو يمكن بيعه) في نهاية مدته.

العائد على حقوق الملكية (ROE) هو نسبة صافي ربح الشركة إلى متوسط رأس المال السنوي.

يميز العائد على حقوق الملكية ربحية الشركة لأصحابها ، محسوبة بعد خصم الفائدة على القرض (على سبيل المثال ، صافي الدخل ، على عكس المؤشرات مثل ROA أو ROIC ، لا يتم تعديله لمبلغ الفائدة على القرض).

صيغة الحساب:

العائد على الأصول (ROA) هو نسبة صافي ربح الشركة ، باستثناء الفائدة على القروض ، إلى إجمالي أصولها.

يميز معدل العائد على الأصول قدرة إدارة الشركة على الاستخدام الفعال لأصولها لتحقيق الربح. بالإضافة إلى ذلك ، تعكس هذه النسبة متوسط معدل العائد المستلم على جميع مصادر رأس المال (حقوق الملكية والديون).

صيغة الحساب:

حيث: الفائدة - الفائدة على القروض (من بيان الدخل) ؛

معدل الضريبة

المعدل الهامشي لضريبة الدخل ، أي معدل الضريبة على الدخل الإضافي للشركة ؛

متوسط إجمالي الأصول

متوسط القيمة السنوية لإجمالي أصول الشركة (يُحدد كمجموع الأصول في بداية العام وفي نهايته مقسومًا على النصف)

تضاف الفائدة على القروض إلى صافي ربح الشركة لاستبعادها من النسبة. وهذا يسمح لنا بجعل حسابه مستقلاً عن طريقة تمويل الأنشطة ويسهل مقارنة مؤشرات الربحية لشركات مختلفة. نظرًا لأن الفائدة المتراكمة في بيان الأرباح والخسائر لا تقلل فقط من قيمة صافي الربح ، ولكنها تضمن أيضًا انخفاضًا في مدفوعات الضرائب (بمقدار يساوي الفائدة * معدل الضريبة) ، فمن أجل المحاسبة الصحيحة ، من الضروري تعديل مقدار الفائدة وهذه الصيغة لهذا المعامل (1 - معدل الضريبة).

من الناحية العملية ، تُستخدم أحيانًا خيارات أخرى لحساب العائد على الأصول. يستخدم الربح قبل الضرائب والفوائد (EBIT) أحيانًا كبسط في النسبة. باستخدام خيار حساب آخر شائع إلى حد ما ، بدلاً من الربح دون مراعاة الفائدة ، يتم استخدام صافي الربح ببساطة. يجب أن يؤخذ في الاعتبار أنه في الحالة الأخيرة ، ستبدو الشركات الممولة بالديون أقل ربحية من الشركات الممولة بأسهم ، على الرغم من أن كفاءتها الحقيقية قد تكون هي نفسها.

في جميع الحالات ، عند حساب هذه النسبة ، من المفترض أنه سيتم استخدام البيانات من بيانات الدخل السنوي. إذا كان الحساب يستخدم تقارير ربع سنوية أو تقارير أخرى ، فيجب مضاعفة النسبة في عدد فترات التقارير في السنة.

(يتم تمييز الاختلاف الرئيسي بعلامة)

خصم العائد على الاستثمار (ROI) DPP

فترة الاسترداد المخصومة هي فترة استرداد الاستثمار بالقيم الحالية.

الصيغة العامة لحساب عائد الاستثمار من حيث القيم الحالية هي:

TokTS (DPP) - فترة الاسترداد المخصومة ؛

ن هو عدد الفترات ؛

CFt - التدفق النقدي في الفترة t ؛

ص - معدل الحاجز (معدل الخصم) ؛

Io - قيمة الاستثمار الأولي في فترة الصفر.

حدد بواسطة:الوقت الذي يستغرقه الاستثمار لتوليد تدفق نقدي كافٍ لاسترداد تكاليف الاستثمار ، مع مراعاة القيمة الزمنية للنقود.

يميز:المخاطر المالية ، وبشكل أكثر دقة من العائد المعتاد.

المرادفات:الاسترداد من حيث القيم الحالية ، فترة الاسترداد المخصومة ، استرداد القيمة الحالية ، حماية الأصناف النباتية.

اختصار: DPP

سلبيات:لم يتم تحديد مقدار التدفقات النقدية بعد نقطة الاسترداد ، ولا يتم تحديدها بالتدفقات النقدية المتناوبة.

معيار القبول: DPP -> min (الأقصر كان ذلك أفضل)

شروط المقارنة:أي مدة وحجم الاستثمار.

من خلال تعديل مفهوم عائد الاستثمار ، يمكننا الحصول على أداة إضافية لتحليل الاستثمارات. وبالتالي ، فإن مؤشر فترة الاسترداد المخصومة (الاسترداد من حيث القيم الحالية) ، والمستخدمة أيضًا في تحديد عدد الفترات الزمنية المطلوبة لاسترداد تكاليف الاستثمار ، تأخذ في الاعتبار القيمة الزمنية للنقود. أثناء حساب عائد الاستثمار ، يلخص ببساطة الإيصالات النقدية السنوية لتحديد السنة التي سيتجاوز فيها التدفق النقدي الأصلي ، فإن حساب عائد الاستثمار المخصوم يلخص الإيصالات النقدية المخصومة.

فترة الاسترداد(فترة الاسترداد ، PP) هذه الطريقة هي واحدة من أبسط الطرق وأكثرها استخدامًا في الممارسات المحاسبية والتحليلية العالمية ، ولا تعني الترتيب الزمني للإيصالات النقدية. تعتمد خوارزمية حساب فترة الاسترداد PP (فترة الاسترداد) على التوزيع المتساوي لدخل الاستثمار المتوقع.

إذا تم توزيع الدخل بالتساوي على مر السنين ، فسيتم حساب فترة الاسترداد بقسمة التكاليف لمرة واحدة على مقدار الدخل السنوي المستحق لها. عند تلقي رقم كسري ، يتم تقريبه إلى أقرب عدد صحيح. إذا تم توزيع الربح بشكل غير متساو ، يتم حساب فترة الاسترداد عن طريق الحساب المباشر لعدد السنوات التي سيتم خلالها سداد الاستثمار بالدخل التراكمي. الصيغة العامة لحساب مؤشر PP هي كما يلي:

PP = n لذلك

حيث IC هي تكلفة الاستثمار. Pk - الدخل السنوي من المشروع للسنة kth N - عدد سنوات الحساب

لا يزال بعض الخبراء يوصون بمراعاة جانب الوقت عند حساب مؤشر PP. في هذه الحالة ، يأخذ الحساب في الاعتبار التدفقات النقدية المخصومة بمؤشر "سعر" رأس المال المتقدم. من الواضح أن فترة الاسترداد آخذة في الازدياد.

مؤشر فترة الاستردادمن السهل جدًا حساب الاستثمارات ، وهي جيدة في الحالات التي ترتبط فيها الاستثمارات بدرجة عالية من المخاطرة ، وبالتالي ، كلما كانت فترة الاسترداد أقصر ، كانت مخاطر المشروع أقل. هذا الموقف نموذجي للصناعات أو الأنشطة المتأصلة في احتمال كبير للتغير التكنولوجي السريع إلى حد ما. في الوقت نفسه ، لديها عدد من العيوب التي يجب أن تؤخذ في الاعتبار في التحليل.

أولاً ، لا يأخذ في الاعتبار تأثير الدخول الحديثة. على سبيل المثال ، ضع في اعتبارك مشروعين لهما نفس النفقات الرأسمالية (10 ملايين روبل) ، لكن الإيرادات السنوية المتوقعة مختلفة: للمشروع أ - 4.2 مليون روبل. في غضون ثلاث سنوات للمشروع B - 3.8 مليون روبل. لمدة عشر سنوات. يوفر كلا المشروعين عائدًا على الاستثمارات الرأسمالية خلال السنوات الثلاث الأولى ، وبالتالي ، من وجهة نظر هذا المعيار ، فإنهما متساويان. ومع ذلك ، من الواضح أن المشروع ب أكثر ربحية.

ثانيًا ، نظرًا لأن هذه الطريقة تستند إلى تقديرات غير مخصومة ، فإنها لا تميز بين المشاريع التي لها نفس الدخل التراكمي ، مع توزيعات مختلفة على مر السنين. لذلك ، من وجهة نظر هذا المعيار ، المشروع (أ) بإيرادات سنوية تبلغ 4000 ، 6000 ، 2000 ألف روبل. والمشروع B بإيرادات سنوية 2000 ، 4000 ، 6000 ألف روبل. متساويان ، على الرغم من أنه من الواضح أن المشروع الأول هو الأفضل لأنه يوفر قدرًا كبيرًا من الدخل في العامين الأولين.

ثالثًا ، هذه الطريقة لا تمتلك خاصية الجمع. هناك عدد من المواقف التي قد يكون فيها النهج القائم على الاسترداد مناسبًا. على وجه الخصوص ، هذا هو الموقف الذي تكون فيه إدارة المؤسسة أكثر اهتمامًا بحل مشكلة السيولة ، بدلاً من ربحية المشروع - الشيء الرئيسي هو أن الاستثمارات تؤتي ثمارها وفي أسرع وقت ممكن.

معلومات مماثلة.

دعونا نفكر في 6 طرق لتقييم فعالية الاستثمارات ، سأقدم صيغ مختلفة لحساب نسب الاستثمار ، منهجية (خوارزمية) لحسابها في Excel. ستكون هذه الأساليب مفيدة للمستثمرين والمحللين الماليين ومحللي الأعمال والاقتصاديين. وتجدر الإشارة على الفور إلى أننا نعني بالاستثمار العديد من المشاريع الاستثمارية والأهداف والأصول الاستثمارية. بمعنى ، يمكن استخدام هذه الأساليب على نطاق واسع في أنشطة التقييم لأي مؤسسة / شركة.

يمكن تقسيم جميع طرق تقييم فعالية المشاريع الاستثمارية إلى مجموعتين كبيرتين:

طرق التقييم الإحصائي هي أبسط فئات المناهج لتحليل الاستثمارات والمشاريع الاستثمارية. على الرغم من بساطتهم الظاهرة في الحساب والاستخدام ، إلا أنهم يجعلون من الممكن استخلاص استنتاجات حول جودة عناصر الاستثمار ومقارنتها مع بعضها البعض والتخلص من العناصر غير الفعالة.

فترة الاسترداد للمشروع الاستثماري أو الاستثماري (إنجليزيتسديدفترة،فترة الاسترداد PP) - يوضح هذا المعامل الفترة التي ستؤتي ثمارها الاستثمارات الأولية (التكاليف) في المشروع الاستثماري. المعنى الاقتصادي لهذا المؤشر هو إظهار الفترة التي سيعيد فيها المستثمر أمواله المستثمرة (رأس المال).

IC ( استثمار عاصمة) - رأس المال الاستثماري ، التكاليف الأولية للمستثمر في كائن الاستثمار. في الصيغة في الممارسة الأجنبية ، يستخدم المفهوم أحيانًا ليس رأس المال الاستثماري ، ولكن تكاليف رأس المال (كلفة من عاصمة, نسخة) يحمل في الأساس معنى مشابهًا ؛

CF ( السيولة النقدية تدفق) - التدفق النقدي الذي تم إنشاؤه بواسطة كائن الاستثمار. يُقصد بالتدفق النقدي أحيانًا في الصيغ باعتباره صافي الربح ( NP, شبكة ربح).

يمكن وصف صيغة حساب المدة / فترة الاسترداد بطريقة مختلفة ، وغالبًا ما يوجد هذا الخيار أيضًا في الأدبيات المحلية حول التمويل:

وتجدر الإشارة إلى أن تكاليف الاستثمار تمثل جميع تكاليف المستثمر عند الاستثمار في مشروع استثماري. يجب أن يؤخذ التدفق النقدي في الاعتبار لفترات معينة (يوم ، أسبوع ، شهر ، سنة). نتيجة لذلك ، سيكون لفترة عائد الاستثمار مقياس قياس مماثل.

وتجدر الإشارة إلى أن تكاليف الاستثمار تمثل جميع تكاليف المستثمر عند الاستثمار في مشروع استثماري. يجب أن يؤخذ التدفق النقدي في الاعتبار لفترات معينة (يوم ، أسبوع ، شهر ، سنة). نتيجة لذلك ، سيكون لفترة عائد الاستثمار مقياس قياس مماثل.

يوضح الشكل أدناه مثالاً لحساب فترة الاسترداد لمشروع استثماري. لدينا بيانات أولية تفيد بأن تكلفة التكاليف الأولية بلغت 130 ألف روبل ، وكان التدفق النقدي الشهري من الاستثمارات 25 ألف روبل. أولاً ، تحتاج إلى حساب التدفق النقدي على أساس تراكمي ، لذلك تم استخدام الصيغة البسيطة التالية:

يتم حساب التدفق النقدي التراكمي في العمود C ، C7 = C6 + C $ 3

نظرًا لأن لدينا فترة منفصلة ، فمن الضروري تقريب هذه الفترة إلى 6 أشهر.

يتم استخدام مؤشر فترة استرداد الاستثمارات كمؤشر مقارن لتقييم فعالية مشاريع الاستثمار البديلة. المشروع ذو فترة الاسترداد الأسرع يكون أكثر كفاءة. يتم استخدام هذا المعامل ، كقاعدة عامة ، دائمًا جنبًا إلى جنب مع المؤشرات الأخرى ، والتي سنقوم بتحليلها أدناه.

مزايا المؤشر هي سرعته وسهولة الحساب. عيب هذه النسبة واضح - فهي تستخدم تدفق نقدي ثابت في حسابها. في ظل الظروف الحقيقية ، من الصعب للغاية التنبؤ بالتدفقات النقدية المستقبلية المستدامة ، لذلك يمكن أن تتغير فترة الاسترداد بشكل كبير. من أجل تقليل الانحرافات المحتملة عن خطة الاسترداد ، من الضروري ضمان موثوقية مصادر استلام التدفق النقدي لمشروع الاستثمار. بالإضافة إلى ذلك ، لا يأخذ المؤشر في الاعتبار تأثير التضخم على التغير في قيمة النقود بمرور الوقت. يمكن استخدام فترة استرداد الاستثمارات كمعيار فحص في المرحلة الأولى لتقييم واختيار المشاريع الاستثمارية "الثقيلة".

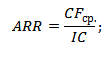

نسبة العائد على الاستثمار أو المشروع الاستثماري(معدل العائد المحاسبي باللغة الإنجليزية ، ARR ،ROI ، معدل العائد المحاسبي ، العائد على الاستثمار)- مؤشر يعكس ربحية هدف الاستثمار بدون خصم.

أين:

أين:

CF تزوج- متوسط التدفق النقدي (صافي الربح) للعنصر الاستثماري للفترة قيد المراجعة (الشهر ، السنة) ؛

IC ( استثمار عاصمة) - رأس المال الاستثماري ، التكاليف الأولية للمستثمر في كائن الاستثمار.

هناك أيضًا الإصدار التالي من معادلة العائد على الاستثمار ، والذي يعكس الحالة عند إجراء استثمار إضافي في كائن / مشروع خلال الفترة قيد المراجعة. لذلك ، يتم أخذ متوسط تكلفة رأس المال للفترة. في هذه الحالة ، الصيغة هي:

أين:

أين:

IC 0، IC 1 - تكلفة الاستثمارات (رأس المال المستهلك) في بداية ونهاية فترة التقرير.

من أجل فهم المعنى الاقتصادي وخوارزمية الحساب بشكل أفضل ، سنستخدم برنامج Excel. كانت التكاليف التي تكبدها المستثمر في الفترة الأولى فقط وبلغت 130 ألف روبل ، وتغيرت المقبوضات النقدية من الاستثمارات شهريًا ، لذلك نحسب متوسط الإيصالات حسب الأشهر. أي فترة زمنية أو ربع سنة أو سنة يمكن أن تؤخذ لفترة الفاتورة. في حالتنا نحصل على الربحية الشهرية لمشروع الاستثمار. صيغة الحساب في Excel هي كما يلي:

B14 = متوسط (C5: C12) / B5

يستخدم هذا المؤشر لمقارنة مختلف المشاريع الاستثمارية البديلة. كلما ارتفع معدل العائد الداخلي ، زادت جاذبية هذا المشروع للمستثمر. كقاعدة عامة ، يتم استخدام هذا المؤشر لتقييم المشاريع الحالية ، حيث يمكنك تتبع وتقييم فعالية توليد التدفق النقدي لاستثمار معين.

تكمن مزايا المعامل في بساطته في الحساب والحصول عليه ، وهنا تنتهي مزاياه. تشمل عيوب هذه النسبة صعوبة التنبؤ بالتدفقات النقدية المستقبلية / الدخل من المشروع. بالإضافة إلى ذلك ، إذا كان المشروع هو مشروع ، فإن هذا المؤشر يمكن أن يشوه بشكل كبير تصور المشروع. عادةً ما يتم استخدام ARR للتوضيح الخارجي لمشروع ناجح. لا يأخذ المؤشر في صيغته في الاعتبار التغيرات في قيمة المال بمرور الوقت. يمكن استخدام هذا المؤشر في المرحلة الأولى من تقييم واختيار المشاريع الاستثمارية.

بالنظر إلى عدد من الأساليب الديناميكية لتقييم المشاريع الاستثمارية ، تستخدم هذه المؤشرات الخصم ، وهي ميزة لا شك فيها فيما يتعلق بالطرق الإحصائية.

(م.شبكةالحاليقيمة،NPV ، صافي القيمة الحالية ، صافي القيمة الحالية ، القيمة الحالية)- مؤشر يعكس التغير في التدفقات النقدية ويوضح الفرق بين الإيرادات والمصروفات النقدية المخصومة.

يستخدم صافي القيمة الحالية لاختيار المشروع الاستثماري الأكثر جاذبية.

صافي القيمة الحالية هو صافي القيمة الحالية للمشروع ؛

CF t - التدفق النقدي في الفترة الزمنية t ؛

CF 0 - التدفق النقدي في اللحظة الأولى. التدفق النقدي الأولي يساوي رأس المال الاستثماري (CF 0 = IC) ؛

ص - معدل الخصم (معدل الحاجز).

دعنا نفكر في مثال لحساب صافي القيمة الحالية في Excel. يحتوي البرنامج على وظيفة NPV (صافي القيمة الحالية) الملائمة التي تتيح لك استخدام معدل الخصم في حساباتك. دعنا نحسب أدناه في متغيرين NPV.

الخيار رقم 1

لذلك ، دعونا نحلل الخوارزمية للحساب المتسلسل لجميع مؤشرات NPV.

الخيار رقم 2

محسوبة باستخدام صيغة NPV المضمنة. وتجدر الإشارة إلى أنه يجب خصم تكلفة رأس المال الأولية (B6).

صافي القيمة الحالية ($ C $ 3؛ E7؛ E8؛ E9؛ E10؛ E11؛ E12؛ E13؛ E14؛ E15) -B6

كما نرى ، فإن النتائج في كلتا الطريقتين لحساب NPV هي نفسها.

معدل العائد الداخلي (م. داخليمعدلمنيعود،معدل العائد الداخلي ، معدل الخصم الداخلي ، معدل العائد الداخلي ، نسبة الكفاءة الداخلية)- يُظهر معدل خصم يساوي عنده صافي القيمة الحالية صفرًا.

CF ( السيولة النقدية تدفق

IRR - معدل العائد الداخلي ؛

CF 0 - التدفق النقدي في اللحظة الأولى. في الفترة الأولى ، كقاعدة عامة ، يساوي التدفق النقدي رأس المال الاستثماري (CF 0 = IC).

ضع في اعتبارك مثالًا لحساب معدل العائد الداخلي في Excel ، يحتوي البرنامج على وظيفة IRR جيدة (معدل العائد الداخلي) ، مما يسمح لك بحساب معدل العائد الداخلي بسرعة. من الصحيح استخدام هذه الوظيفة إذا كان هناك تدفق نقدي موجب وسالب واحد على الأقل.

E16 = VSD (E6: E15)

+) القدرة على مقارنة المشاريع الاستثمارية مع بعضها البعض بآفاق استثمارية مختلفة.

+) القدرة على المقارنة ليس فقط بين المشاريع ، ولكن أيضًا بين الاستثمارات البديلة ، مثل الودائع المصرفية. إذا كان معدل العائد الداخلي للمشروع 25٪ ، والودائع البنكية 15٪ ، فإن المشروع يكون أكثر جاذبية للاستثمارات.

+) التعبير عن تقييم المشروع من حيث جدواه لمزيد من التطوير.

يتم تقدير معدل العائد الداخلي بمتوسط التكلفة المرجح لرأس المال الذي تم جذبه ، مما يجعل من الممكن تقييم جدوى تطوير إضافي للمشروع.

-) عدم انعكاس النمو المطلق في قيمة المشروع الاستثماري ؛

-) التدفقات النقدية غالبًا لا يكون لها هيكل منتظم ، مما يجعل من الصعب حساب هذا المؤشر بشكل صحيح.

مؤشر ربحية الاستثمار (إنجليزي مؤشر الربح،PI ، مؤشر الربحية ، مؤشر الربحية) هو مؤشر لكفاءة الاستثمار يوضح عائد (ربحية) رأس المال المستثمر. مؤشر الربح هو نسبة القيمة الحالية للتدفقات النقدية المستقبلية إلى قيمة الاستثمار الأولي. المعنى الاقتصادي لهذا المعامل هو تقييم القيمة الإضافية لكل روبل مستثمر.

NPV - صافي القيمة الحالية ؛

ن هو مصطلح المشروع ؛

ص - معدل الخصم (٪) ؛

IC - رأس المال الاستثماري المستثمر (المنفق).

إذا لم يتم إجراء استثمارات في المشروع في وقت واحد ، ولكن طوال فترة التنفيذ بأكملها ، فمن الضروري تحويل رأس المال الاستثماري (IC) إلى تكلفة واحدة ، أي خصم عليه. ستبدو الصيغة في هذه الحالة كما يلي:

كلما ارتفع معدل عائد الاستثمار ، زاد العائد على رأس المال المستثمر الذي يجلبه هذا الاستثمار. يستخدم هذا المعيار لمقارنة عدة مشاريع استثمارية مع بعضها البعض. من الناحية العملية ، لا يُظهر مؤشر الربح الكبير دائمًا فعالية المشروع ، لأنه في هذه الحالة يمكن المبالغة في تقدير الدخل المستقبلي أو عدم تقدير وتيرة استلامها بشكل صحيح.

لنأخذ مثالاً لحساب مؤشر الربحية. يوضح الشكل أدناه حساب PI في الخلية F18.

إذا كانت تكاليف الاستثمار كل عام ، كان من الضروري حساب مؤشر الربحية وفقًا للصيغة الثانية وإحضارها إلى الوقت الحالي (الخصم).

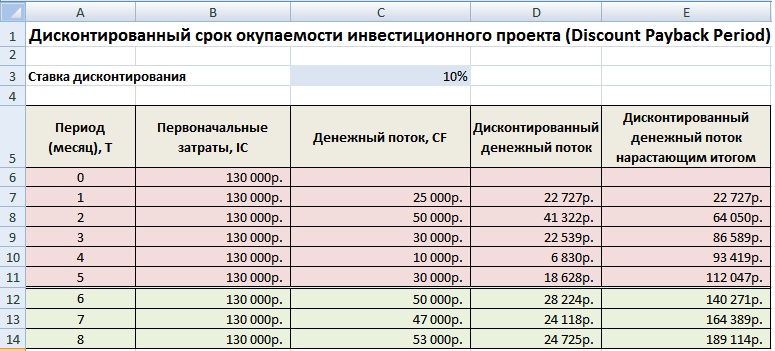

فترة الاسترداد المخصومة (إنجليزي فترة الاسترداد المخصومة ، DPP) - مؤشر يعكس الفترة التي سيتم بعدها سداد تكاليف الاستثمار الأولية. صيغة حساب المعامل مشابهة لصيغة تقييم فترة الاسترداد ، يتم استخدام الخصم فقط

أين:

أين:

IC ( استثمار عاصمة) - رأس المال الاستثماري ، التكاليف الأولية للمستثمر في موضوع الاستثمار ؛

CF ( السيولة النقديةتدفق) - التدفق النقدي الذي تم إنشاؤه بواسطة كائن الاستثمار ؛

r هو معدل الخصم ؛

t هي فترة تقدير التدفق النقدي المستلم.

دعنا نحسب فترة الاسترداد المخصومة في Excel. يوضح الشكل أدناه مثالاً لعملية حسابية. للقيام بذلك ، تحتاج إلى إجراء العمليات التالية:

كما نرى ، حدث استرداد جميع التكاليف عن طريق التدفق النقدي المخصوم في الشهر السادس. كلما كانت فترة الاسترداد الخاصة بمشروع استثماري أقصر ، زادت جاذبية هذه المشاريع.

تتمثل ميزة المعامل في القدرة على استخدام خاصية المال في الصيغة لتغيير قيمتها بمرور الوقت بسبب العمليات التضخمية. هذا يحسن دقة تقدير العائد على الاستثمار. تكمن صعوبة استخدام هذه النسبة في التحديد الدقيق للتدفقات النقدية المستقبلية من الاستثمار وتقدير معدل الخصم. قد يتغير المعدل طوال دورة حياة الاستثمار بأكملها بسبب تأثير عوامل الإنتاج الاقتصادية والسياسية المختلفة.

يوضح الشكل أدناه جدول معايير اختيار مشروع استثماري / استثمار بناءً على المعاملات المدروسة. تسمح لك هذه المؤشرات بإعطاء تقييم صريح لجاذبية المشروع. وتجدر الإشارة إلى أن هذه المؤشرات تستخدم بشكل سيئ لتقييم المشاريع الاستثمارية ، لأنه من الصعب التنبؤ بالمبيعات والدخل والطلب في هذا المشروع. أثبتت المؤشرات نفسها بشكل جيد في تقييم المشاريع المنفذة بالفعل مع عمليات تجارية جيدة البناء.

| فهرس | معيار اختيار الاستثمار |

| الأساليب الإحصائية لتقييم أداء الاستثمار | |

| فترة الاسترداد | PP -> دقيقة |

| العائد على رأس المال الاستثماري | ARR> 0 |

| الأساليب الديناميكية لتقييم أداء الاستثمار | |

| صافي القيمة الحالية | صافي القيمة الحالية> 0 |

| معدل العائد الداخلي | IRR> WACC |

| مؤشر الربح | PI> 1 |

| فترة الاسترداد المخصومة | DPP -> دقيقة |

ملخص

يتيح لك استخدام المعاملات لتقييم المشاريع الاستثمارية اختيار العناصر الأكثر جاذبية للاستثمار. لقد اعتبرنا طرق التقييم الإحصائي والديناميكي ، في الممارسة العملية ، الأولى مناسبة لعكس الخصائص العامة للكائن ، بينما تسمح الأساليب الديناميكية بتقييم أكثر دقة لمعايير الاستثمار. في الاقتصاد الحديث ، في أوقات الأزمات ، يكون استخدام هذه المؤشرات فعالاً لأفق استثماري قصير نسبياً. بالإضافة إلى العوامل الخارجية ، تؤثر العوامل الداخلية على التقييم - صعوبة التحديد الدقيق للتدفقات النقدية المستقبلية من المشروع. توفر المؤشرات وصفًا ماليًا أكثر لحياة الاستثمار ولا تكشف عن العلاقات السببية مع الدخل المستلم (من الصعب تقييم المشاريع الاستثمارية والشركات الناشئة). في الوقت نفسه ، فإن بساطة حساب المعاملات تجعل من الممكن استبعاد المشاريع غير المربحة بالفعل في المرحلة الأولى من التحليل. هذا يكمل وصف معاملات تقييم فعالية الاستثمارات. دراسة تحليل الاستثمار ، في المقالات التالية سوف أتحدث عن طرق أكثر تعقيدًا لتقييم المشروع ، شكرًا لك على اهتمامك ، كان إيفان جدانوف معك.

فترة الاسترداد المخصومة للمشروع هي الفترة من بداية الاستثمارات إلى لحظة استردادها ، مع مراعاة الخصم. تتمثل فكرة الطريقة في خصم جميع التدفقات النقدية الناتجة عن المشروع ، وتلخيصها بترتيب تسلسلي حتى تغطي تكاليف الاستثمار الأولية.

بشكل عام ، تحدد صيغة الخصم الحاضر ، الذي يتعلق بالفترات المستقبلية ، وتظهر الدخل المستقبلي المحدد في الوقت الحالي. لإجراء تقييم صحيح للدخل المستقبلي ، يجب أن يكون لديك معلومات حول القيم المتوقعة للإيرادات والاستثمارات والمصروفات والممتلكات ومعدل الخصم وهيكل رأس المال.

تعكس فترة الاسترداد المخصومة توصيفًا أكثر موضوعية وأكثر تحفظًا لتقييم المشروع من فترة الاسترداد العادية. يأخذ هذا المؤشر في الاعتبار جزئيًا المخاطر الكامنة في المشروع ، والتي تشمل زيادة التكاليف ، وانخفاض الدخل ، وظهور فرص استثمارية بديلة أكثر ربحية.

معدل الخصم يساوي مجموع معدل الاستثمار الخالي من المخاطر والتعديل لمخاطر مشروع معين. في الحالة الثانية ، يعكس هذا المؤشر المخاطر الداخلية لمشروع بديل مماثل.

بالإضافة إلى ذلك ، هناك الطرق التالية التي تحدد فترة الاسترداد المخصومة ومعدل الخصم.

يتم الحساب على أساس متوسط التكلفة المرجح لرأس المال باستخدام الاستثمارات الخاصة. هذه الطريقة لها مزايا وعيوب. على الجانب الإيجابي ، يمكن حساب تكلفة رأس المال بدقة ومن ثم يمكن تحديد البدائل الممكنة لاستخدام الموارد. العيب هو أن الحسابات تتم على أساس توزيعات الأرباح والفوائد على الأموال المقترضة ، ومع ذلك ، فإن هذه المعايير تشمل تعديلات للمخاطر ، والتي ، عند خصمها ، تؤخذ في الاعتبار عند تحديد الفائدة المركبة ، مما يؤدي إلى زيادة موحدة في المخاطر على مدى زمن.

يتم احتساب فترة الاسترداد المخصومة والسعر على أساس الفائدة في هذه الحالة ، نعني النسبة المئوية التي يمكن للمؤسسة من خلالها اقتراض الأموال حاليًا. إذا كان من الممكن استثمار أو إعادة رأس المال إلى المقرضين ، فإن سعر الفائدة على الأموال المقترضة سيكون مساوياً لتكلفة الفرصة البديلة لرأس المال. وتجدر الإشارة إلى أنه لتحديد معدل الخصم ، يجب استخدام السعر الفعال فقط ، والذي يختلف عن الاسمي ، حيث قد تختلف فترة الرسملة.

يتم إجراء الحسابات على أساس معدل الاستثمار الآمن ، كما أنه يعتبر تكلفة الفرصة البديلة للأموال. تتضمن الطريقة التالية نفس المعدل ، ولكن يتم تعديلها وفقًا لعوامل الخطر المختلفة - إمكانية حدوث عجز في الدخل الذي يوفره المشروع ، وعدم موثوقية المشاركين في المشروع ،

يتم تحديد معدل الخصم ثم فترة الاسترداد المخصومة من خلال النظر في تكلفة الدين وتعديل المخاطر. نتيجة لذلك ، هناك تسوية للفرق في المخاطر بين المشاريع الاستثمارية للشركة. يتمثل أحد الأساليب الممكنة في خصم التدفقات النقدية بمعدل يعكس فقط مخاطر المشروع نفسه ولا يأخذ في الاعتبار تأثير التمويل.

لتحديد معدل الخصم ، يتم استخدام بديل يتم من أجله أخذ معدل العائد الداخلي للمشاريع الهامشية المقبولة والمرفوضة. يكمن عيب الطريقة في الصعوبة العملية في تحديد هذه القيمة ، بالإضافة إلى وجود ارتباك في الحسابات بسبب الاختلاف في أسعار الفائدة للمشاريع.

تلعب فترة استرداد الاستثمارات دورًا مهمًا للغاية. بالنسبة للمستثمر ، تكون هذه المعلمة في المستوى الأول. كيف يتم حساب فترة الاسترداد؟ هل معادلة حسابها تعطي بيانات دقيقة؟ سوف تعرف عن هذا من خلال قراءة المقال.

فترة الاسترداد مهمة لأي شخص يتطلع إلى استثمار أمواله. يسمح لك بتقدير الفترة الزمنية التي ستعود فيها الأموال إلى المالك وجلب "الأصدقاء" معهم. فكيف تعرف فترة الاسترداد؟ الصيغة الخاصة بها هي كما يلي: SOI = PP ، بينما يتم تلخيصها بواسطة PP: PDS / (1 + BS) ^ NP ، بشرط أن تكون أكبر من قيمة الاستثمار الأولي في فترة الصفر. كيف تفك هنا؟ SOI هي فترة استرداد الاستثمار. محسوبة بالقيم الحالية. تُفهم حالة الطوارئ على أنها عدد الفترات. لكل منها يتم حساب قيمتها الخاصة ، والتي يتم تلخيصها بعد ذلك. PDS - التدفق النقدي لفترة محددة. BC هو معدل الحاجز ، المعروف أيضًا باسم معدل الخصم. NP - رقم الفترة. هذه هي الطريقة التي يتم بها وصف فترة الاسترداد. الصيغة ، بالطبع ، ليست سهلة. لكن الأمثلة والتوضيحات التي سيتم تقديمها أدناه ستساعد في فهمها.

لذلك ، لدينا أداة تسمح لك بمعرفة فترة الاسترداد للمشروع. الصيغة موجودة بالفعل ، لكن لا يفهمها الجميع. في البداية ، أود أن أتطرق إلى الجانب النظري. من خلال تطبيق البيانات الموضحة أعلاه بشكل صحيح ، يمكن لأي شخص الاعتماد على أداتين رائعتين لتحليل الاستثمار.

لذلك ، في البداية ، يمكنك حساب ما سيكون العائد بالتكلفة الحالية. يمكن استخدامه أيضًا لتحديد عدد الفترات الزمنية اللازمة لاسترداد تكاليف الاستثمار. اعتمادًا على الأهداف المحددة لشخص أو مؤسسة ، يمكنك أيضًا توفير دقة مختلفة للحسابات. من أجل فهم أفضل ومراعاة ما هي فترة الاسترداد - مثال على الحساب.

تم استثمار مبلغ 1150000 روبل. في السنة الأولى ، تم تلقي الدخل في شكل 320،000 روبل. في الثانية ، نمت بالفعل إلى 410 آلاف روبل. في السنة الثالثة ، ربحنا 437500 روبل. الرابع لم يكن ناجحًا للغاية ، وكان لابد أن يكتفي بـ 382000 روبل. في نفس الوقت ، معدل الحاجز لدينا هو 9.2٪. نعم ، لم نفكر في الأمر بعد ، ولكن سيتم إصلاحه بالتأكيد. لذلك نحن نعتبر:

إذا قمنا بتلخيص القيم التي حصلنا عليها ، فليس من الصعب رؤية أنه سيتم استرداد الاستثمارات فقط في السنة الرابعة من تشغيل المؤسسة. وعندها فقط سيولدون دخلاً. إذا قمنا بالتفصيل وبدلاً من معدل الحاجز وضعنا الفرق بين مجموع السنوات الأربع وحجم الاستثمار ، فإننا نحصل على 3.66 سنة. بعد ذلك ، سيولد الاستثمار دخلاً. آمل أن يكون هذا قد أوضح بعض الشيء لفترة استرداد المشروع. الصيغة بالفعل مفهومة بشكل أكبر ، وبشكل عام ، يمكن استخدامها لأغراض محددة. ولكن من أجل فهم الوضع بشكل أفضل ، من الضروري اكتساب المزيد من المعرفة.

يُفهم الاسترداد على أنه مؤشر يعمل كتقدير للوقت المميز للاستثمار. بمعنى آخر ، مدى سرعة سداد النفقات من خلال الدخل. وقليلا عن فترة الخصم. لماذا هل هو؟ يتم استخدام فترة الاسترداد المخصومة لإعطاء تقدير تقريبي لسيولة المشروع وتقدير تقريبي للمخاطر التي يتعرض لها المستثمر. قد يصادف المرء أفكارًا مفادها أنه من الأفضل استخدام معدل العائد الداخلي. ولكن في هذه الحالة ، لا يزال يتعين إجراء تحليل مقارن لجدوى القيام بالاستثمارات. وهذا يعني أن هذه مسألة أكثر تعقيدًا. وإذا كنت مهتمًا فقط بفترة الاسترداد ، فإن الصيغة المنشورة في المقالة مثالية لذلك. بالإضافة إلى ذلك ، فإن نسبة الاسترداد الداخلية لا تسمح بتحديد ربحية المشروع ، ولن ينتبهوا للتدفقات النقدية.

بالإضافة إلى ذلك ، فإن فترة الاسترداد المخصومة ، والتي تتوفر صيغتها في المقالة ، لها أيضًا عدد من المزايا التي لا تظهر دائمًا للوهلة الأولى. على سبيل المثال ، يتم استخدام هذا النهج في البلدان التي يوجد فيها نظام قانوني و / أو ضريبي و / أو سياسي غير مستقر. بعد كل شيء ، فإن الخاصية الأساسية لها هي تقليل المخاطر المالية. بفضله ، يمكنك تحديد مدى استقرار الطلب على الاستثمار.

لنأخذ مثالاً سريعًا. هناك كمية محدودة من النفط على الأرض. يتم استهلاكه بنشاط ، لذلك سيرتفع السعر. لذلك ، من المنطقي الرهان عليه. لكن لا تبيع بثمن بخس ، بل احتفظ بأسهمك حتى أوقات أفضل. إذا كنت تستثمر في مشروع ، فسوف يجلب لك المزيد والمزيد من الأموال بمرور الوقت. في نفس الوقت ، هناك تكنولوجيا المعلومات. في هذه الحالة ، هناك تقدم سريع للغاية في كل من الأجهزة والبرامج. بعد فترة معينة ، قصيرة نوعًا ما ، لم تعد المنتجات الإعلامية مطلوبة ويتم إنهاء دعمها. لذلك ، من الضروري أن يكون لديك عائد مرتفع على الاستثمار.

تحتوي الصيغة التي نوقشت سابقًا على عنصر واحد غير مفهوم لنا. هذا رهان حاجز. يتم استخدامه لتقييم كفاءة التدفقات النقدية في فترة معينة. بطريقة أخرى ، يمكننا القول أن هذا معدل فائدة ؛ يتم استخدامه لإعادة حساب التدفقات المستقبلية إلى قيمة واحدة للقيمة الحالية. للحصول عليه ، يمكنك استخدام الصيغة: BS = 1 / (1 + ND) ^ (NP-1). الآن دعونا نتعامل مع كل هذا. يُفهم ND على أنه معدل الخصم. يمكن أن يكون هو نفسه لجميع الصيغ ، أو يمكن أن يكون مختلفًا. NP-1 هي الفترة الفاصلة بين الفترة المقدرة ولحظة الصب ، والتي يتم التعبير عنها بالسنوات. هذا وحده يكفي لفهم ما هي فترة الاسترداد.

عند استخدام معيار خصم فترة الاسترداد عند تقييم المشاريع ، يمكن اتخاذ جميع القرارات بناءً على شروط معينة. هو - هي:

عند النظر في آلية تكوين المؤشر النهائي ، من الضروري الانتباه إلى عدد من النقاط التي تقلل من إمكانية الاستخدام ضمن النظام المعمول به لتقييم فعالية المشاريع الاستثمارية. في البداية ، تجدر الإشارة إلى أن الحسابات لا تأخذ في الاعتبار مقدار التدفق النقدي الصافي الذي يتم تكوينه بعد نهاية فترة استرداد تكاليف الاستثمار.

وتجدر الإشارة إلى أنه إذا تم النظر في مشروع استثماري ، له عمر خدمة طويل ، بدلاً من مشروع صغير ، فإن مقدار التدفق النقدي الصافي يكون أكبر بكثير من الناحية الكمية. هذا ينطبق على فترة استرداد مماثلة وأسرع لهذا الأخير. هناك نقطة أخرى تقلل من الإمكانات المقدرة لفترة الاسترداد. وكلما طالت الفترة بين بداية دورة المشروع ومرحلة التشغيل ، كلما طالت المدة ، ارتفع مؤشر الاسترداد. الميزة الثالثة هي وجود مجموعة كبيرة من التقلبات بسبب التغيرات في مستوى معدل الخصم. كلما ارتفع ، زادت قيمته. كل هذا يمكن أن يعمل والعكس صحيح.

يجب أن يكون مفهوما أن معدل الخصم هو مؤشر مساعد. يتم استخدامه في اختيار المشاريع الاستثمارية. من الناحية العملية ، من المهم أنه يمكن أن يشير إلى أفق زمني يمكن خلاله تصنيف المشروع على أنه موثوق بشكل خاص. ثم ستصبح الأموال التي تم فيها الاستثمار عفا عليها الزمن تدريجياً. تنخفض فعاليتها ، وتصبح أقل قدرة على المنافسة.

نحن نقترب من نهاية المقال الذي يدرس فترة الاسترداد. سيساعد مثال الحساب على تعزيز المعرفة المكتسبة. لنفترض أنه تم الاستثمار بمبلغ 4945 ألف روبل. نحصل على الدخل التالي:

نأخذ حجم معدل الحاجز من المشكلة السابقة ، أي 9.2٪. ونبدأ في حساب معدل الاسترداد للمشروع:

نبدأ في حساب القيم. ونرى مرة أخرى أن الاستثمار يؤتي ثماره في أربع سنوات. قد يلاحظ أكثر من أجروا العمليات الحسابية أن المصطلح هنا هو 3.66 أيضًا. بعد ذلك ، تبدأ الاستثمارات في جلب الدخل لنا.

لذلك قدمنا تعريف فترة الاسترداد. اعتمادًا على أهدافنا وغاياتنا ، قد تتغير بعض النقاط. يجب أيضًا أخذها جميعًا في الاعتبار. كل هذا سيضمن الدقة العالية والموثوقية للبيانات التي تم الحصول عليها باستخدام الجهاز الرياضي.