Operativno tveganje - Tveganje izgube zaradi neustreznega ali napačnega notranji procesidejanja zaposlenih in sistemov ali zunanjih dogodkov. Ta opredelitev vključuje pravno tveganjeVendar izključuje strateška in ugledna tveganja.

Podrobnejši: Operativno tveganje je tveganje izgub zaradi nedoslednosti v naravi in \u200b\u200bobsegu dejavnosti kreditne organizacije in (ali) sedanja zakonodaja Notranja naročila in postopki za opravljanje bančnih poslov in drugih transakcij, njihove kršitve zaposlenih v kreditni organizaciji in (ali) druge osebe (zaradi nenamernih ali namernih dejanj ali neukrepanja), nesorazmernosti (insuficienca) funkcionalnost (Značilnosti) informacijskih, tehnoloških in drugih sistemov ter (ali) njihovih napak (kršitve), kot tudi vpliv zunanjih dogodkov, ki jih uporablja kreditna institucija.

Operativno tveganje je neločljivo povezano z vsemi bančnimi proizvodi, aktivnostmi, procesi in sistemi ter učinkovito upravljanje z operativnim tveganjem je vedno eden od glavnih elementov sistema upravljanja s tveganji banke. Na svetu bančne prakse Operativna obvladovanje tveganj je ključna in paramotna naloga. V večini ruskih bank so operativna tveganja v "začetni" državi. Po mnenju ankete Central Bank v letu 2010, v Rusiji, operativno tveganje zavzema 3-4. mesto med večjimi bančnimi tveganji.

Glavni dejavniki operativnega tveganja so povezani:

Tveganje osebja - Nevarnost izgube, povezane z napakami in nezakonitimi dejanji zaposlenih bank, njihove nezadostne kvalifikacije, pretirane delovne obremenitve, iracionalno organizacijo dela v banki itd.

Tveganje procesa - Nevarnost izgube, povezane z napakami v procesih poslovanja in izračunov na njih, njihovo računovodstvo, poročanje, oblikovanje cen itd.

Tveganje sistemov - Tveganje izgub zaradi pomanjkljivosti tehnologij, ki se uporabljajo v banki - nezadostne zmogljivosti sistemov, njihovo neustreznost v zvezi z operacijami, nevljudnostjo metod obdelave podatkov, ali slabe kakovosti, ali neustreznost uporabljenih podatkov itd.

Tveganja zunanje okolje - Tveganja izgub, povezanih s spremembami v okolju, v katerih banka upravlja spremembe zakonodaje, politik, ekonomije itd., Ter tveganja zunanje fizične intervencije v dejavnosti organizacije.

Klasifikacija ORX:

Glede na raven v hierarhiji organizacije, tveganja korporativne ravni, tveganja poslovne enote, tveganja delitve

Načelo 1. Ključna vloga odbora direktorjev pri oblikovanju in zagotavljanju razvite kulture upravljanja poslovnih tveganj na vseh ravneh organizacije

Načelo 2. Banke morajo ustvariti, izvajati in uporabljati sistem upravljanja, v celoti vključiti v splošni proces Upravljanje s tveganji

Načelo 3. Upravni odbor bi moral razviti in analizirati sistem obvladovanja tveganj in spremljati izvršilne organe;

Princip 4. Odbor direktorjev mora vzpostaviti apetit tveganja in dovoljena raven tveganja

Načelo 5. Izvajalska agencija Razviti je treba jasno, učinkovito in zanesljivo upravljavsko strukturo z natančno opredeljenimi, preglednimi in doslednimi področji kompetenc. Izvršilni organ je odgovoren za dosledno izvajanje in uporabo načel, procesov in sistemov upravljanja z operativnim tveganjem v skladu z apetitom tveganja in dovoljena raven TVEGANJE.

Načelo 6. Izvršilni organ mora zagotoviti identifikacijo in oceno operativnega tveganja, da bi jasno razumeli naravo in dejavnike tveganja

Načelo 7. Izvršilni organ mora zagotoviti odobritev inovacij tveganja poslovanja

Načelo 8. Izvršni organ mora organizirati redno spremljanje operativnega tveganja, vključno s sistemom poročanja o razdelku.

Načelo 9. Razpoložljivost zanesljiv sistem notranji nadzor, kot tudi ustrezen sistem za zmanjšanje ali prenos tveganja.

Načelo 10. Razvoj načrtov kontinuitete in obnavljanje dejavnosti v primeru operativnih tveganj.

Načelo 11. Informacije, ki jih je objavila banka, morajo omogočati zainteresirane strani Ocenite svoj pristop k upravljanju poslovnih tveganj

Ključni kazalnik tveganja (Kri, v ruski različici - Cyrus ali KIOR) - kazalnik, ki se uporablja za spremljanje in napovedovanje dejstva pri izvajanju operativnega tveganja.

Ključni kazalniki tveganja se uporabljajo za redno (z različno periodičnostjo - odvisno od ključnega kazalnika), ki spremlja izpostavljenost tveganju, tveganju in virih (razlogih) izgube.

Vsaka banka določa pomembne naloge: jasno spoštovanje strateškega razvojnega načrta, doseganje načrtovanih kazalnikov, povečano konkurenčnost z izboljšanjem kakovosti storitev, krepitvijo zaupanja strank in nasprotnih strank. Eden od najpomembnejših dejavnikov, ki bi lahko preprečili banko pri doseganju ciljev, je izvajanje operativnega tveganja. Vodje bank izvajajo operativna tveganja v svojih kreditnih organizacijah, razumevanje njihove ekonomske izvedljivosti. Vendar se pogosto soočajo s pomanjkanjem praktičnih in celovitih informacij ta težava ali biti zadovoljni splošno zastopanje O sistemu upravljanja poslovnega tveganja, ki ne ve, kje začeti pri razvoju in njenem razvoju.

Območje upravljanja z operativnim tveganjem je relativno mlad; Opombe nima rusko govorečih virov, ki vsebujejo teoretične informacije in praktična priporočila za operativna tveganja. Trenutno sledite velike banke Naloga izvajanja sistema upravljanja z operativnim tveganjem je bila določena v povprečju in majhne banke. Tako se povečanje skupna kreditne organizacijeZainteresirani za operativno tveganje, zaradi pomanjkanja strokovnjakov na tem področju, ki imajo praktične izkušnje pri razvoju in izvajanju ustreznih sistemov.

V okviru sistema upravljanja poslovnih tveganj je sistem ukrepov, namenjenih opredelitvi, analiziranju, ocenjevanju in zmanjšanju ravni operativnega tveganja, pa tudi naknadno spremljanje in nadzor. Ta sistem vključuje kompleksno povezano znotraj bančni dokumenti Različne ravni, namenjene preprečevanju, zmanjševanju operativnega tveganja in nadomestila za izgube v primeru njenega izvajanja. Opozoriti je treba, da je pri razvoju in izvajanju sistema upravljanja z operativnimi tveganji, ne le ponija, je bistvo in značilnosti operativnega tveganja, ampak tudi spoštovanje celovitega pristopa, ki lahko zagotovi najbolj kvalitativni in učinkovit rezultat.

Koncept.operativnotveganje

Basel.odborjobančništvonadzornik

Najpomembnejši prispevek Pri oblikovanju in odobritvi bančne prakse koncepta operativnega tveganja je uvedla Baselski odbor za bančni nadzor. Ustanovil je leta 1974 vodje centralnih bank desetih vodilnih držav, da bi izboljšali kakovost bančnega nadzora po vsem svetu. Trenutno so člani odbora visoki predstavniki centralnih bank Združenega kraljestva, Francije, Nemčije, ZDA, Kanade, Japonske, Belgije, Italije, Luksemburgija, Nizozemske, Španije, Švedske, Švice. Evropska komisija sodeluje pri delu Odbora za opazovalce. Baselski odbor bo dvakrat na leto. Sekretariat odbora deluje na trajna osnova Z banko mednarodnih naselij v Baslu. Odbor nima zakonodajna močVendar pa je namenjena razvoju direktiv in priporočil, ki določajo končne cilje regulativnih politik, medtem ko pravica do izbire ukrepov, metod in intenzivnost izvajanja priporočil ostaja za vsakega posameznega državnega člana odbora. Poleg teh omenjenih držav se druge države zanimajo dejavnosti odbora. Sodobna praksa Upravljanje operativnega tveganja v veliki meri temelji na dokumentih, ki jih je razvil odbor.

Zgodovinavidez.izraz "operativnotveganje "

Izraz "operativno tveganje" je bil relativno pred kratkim formaliziran, njegovo akazijo in razvoj pristopov k operativnim tveganjem je bilo potrebno veliko časa. V zvezi s tem je zanimivo izslediti zgodovino oblikovanja mandata in njegovih prilagoditev Baselskemu odboru, da se zagotovi trajnost mednarodnega bančni sistem in povečanje zaupanja javnosti v njej julija 1988. Odbor je predložil svoj prvi temeljni dokument mednarodne konvergence upravljanja kapitala in kapitalskih standardov ("mednarodni konvergenčni in kapitalski standardi"), ki je dal spodbudo intenzivni razvoj Sistemi za obvladovanje tveganj bank. Ta dokument, skupaj s spremembami iz leta 1996, je znan kot "Basel I", ki zagotavlja koncept bančnega regulacijskega kapitala kot zaščitno pregrado bančnega sistema in njegova prva opredelitev. Leto kasneje, julija 1989. Odbor je objavil tveganja za dokumente v računalniških in telekomunikacijskih sistemih ("tveganja v računalniških in telekomunikacijskih sistemih"), v kateri je bila razporejena ločena skupina tveganja za razkritje zaupnih informacij, napak, goljufije, ustavljanje poslovnih dejavnosti - Oprema napak opreme in programska oprema, neučinkovito načrtovanje in tveganja, povezana s končnimi uporabniki operacijski sistemi. Marca 1998 je upravljanje s tveganji za elektronsko bančništvo in elektronske denarne dejavnosti ("upravljanje elektronskega bančništva in transakcij z elektronskim denarjem") daje prvo opredelitev operativnega tveganja kot izgube možnosti zaradi nezadostne zanesljivosti in integritete sistemov ter zlorabe kupcev, nezadovoljivo inženiring, implementacija sistemov elektronsko bančništvo in elektronski denar.

Septembra 1998 je Odbor izdal prvi dokument, namenjen operativnim tveganjem, - obvladovanje operativnega tveganja ("Operativno upravljanje s tveganji"), ki predstavlja rezultate študije upravljanja operativnih tveganj, ki jih je izvedel 30 največjih bank od članov Baselski odbor. Večina anketirancev je opredelila operativno tveganje kot tveganje, ki ni kredit ali trg. Januarja 2001 je bil objavljen nov dokument - posvetovalni dokument. Operativno tveganje ("svetovalni dokument. Operativno tveganje"). Objavljen je bil v podporo novemu kapitalu Baselskemu kapitalu in ohranil opredelitev operativnega tveganja, pa tudi opis osnovnih metod upravljanja. Februarja 2003 je Odbor izdal eno od najpomembnejših dokumentov V zvezi z upravljanjem operativnega tveganja - dobre prakse za Upravljanje in nadzor operativnega tveganja ("najboljše operativno upravljanje tveganj in praksa nadzora"), ki je postala delovno orodje za številna poslovna tveganja upravljavcev. V njem so dogodki o operativnem tveganju razdeljeni na določene skupineRazkrita se deset osnovnih načel izgradnje sistema upravljanja poslovnih tveganj, taki koncepti, kot so identifikacija, vrednotenje, spremljanje, zmanjšanje in nadzor operativnih tveganj.

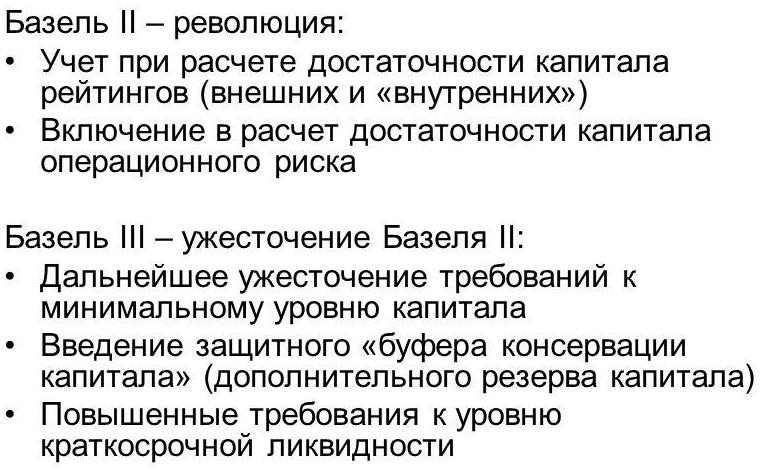

Junija 2004 je bil izdan dokument "Mednarodna konvergenca vrednotenja in kapitalskih standardov". V skladu z dokumentom je osnova stabilnega mednarodnega bančnega sistema tri komponente: najmanjzahteve dokapital, bankanadzorintrg.disciplina. V zvezi z minimalnimi kapitalskimi zahtevami se je pojavila zahteva po kapitalskem oblikovanju za operativno tveganje. Dve leti kasneje, junija 2006, je Baselski odbor objavil svoj drugi temeljni dokument "Mednarodna konvergenca presoje kapitala in kapitalskih standardov. Popravljen celotna različica"(" Basel II ").

Opredelitevoperativnotveganje

Po tem dolga definicija. Bistvo odbora za poslovni tveganje v dokumentu "Basel II" je končno oblikovalo kot "tveganje izgube zaradi neustreznih ali napačnih notranjih procesov, dejanj zaposlenih in sistemov ali zunanjih dogodkov", vključno z pravna tveganjaVendar odpravljanje strateškega in ugleda.

Centralna banka Rusija v pismu z dne 23. junija 2004 št. 70-T "O tipičnih bančnih tveganjih" je določila operativno tveganje kot "tveganje izgub zaradi neskladnosti v naravi in \u200b\u200bobsegu dejavnosti kreditne organizacije in (ILC in) zahteve sedanje zakonodaje notranjih naročil in operacij bančnega postopka ter druge transakcije, njihove kršitve zaposlenih v kreditni organizaciji in (ali) druge osebe (zaradi nesposobnosti, nenamernih ali namernih dejanj ali neukrepanja), nesorazmernosti (ne zadostnosti ) funkcionalnosti (značilnosti), ki jih uporablja kreditna institucija informacij, tehnoloških in drugih sistemov in (ali) njihove napake (kršitve delovanja), kot tudi zaradi vpliva zunanjih dogodkov. "

Posebej določena pravno tveganje V istem pismu je centralna banka izključila iz sestave operativnega tveganja, podobna strateški in tveganju izgube poslovni ugled. Postala je ena od pomembne razlike Pri pristopih k opredelitvi operativnega tveganja odbora in Banke Rusije. Omeniti je treba, da je koncept pravnega tveganja v Baslu II, le delno sovpada z opredelitvijo pravnega tveganja Banke Rusije.

Na podlagi obeh definicij, enake komponente temeljijo na enakih komponentah (notranji procesi, osebje, sistemi in zunanji dogodki), vendar pristop Banke Rusije pri formalizaciji koncepta operativnega tveganja je bistveno že. Kot rezultat, upravljanje operativnega tveganja samo v okviru priporočil centralne banke Rusije, je nemogoče hkrati izpolnjevati zahteve Basla II. Podoben problem je najbolj akutna za banke s tujimi, zlasti evropskimi, kapitalom. Prav tako se sooča z bankami,

glede na možnost privabljanja tujih, vključno s prodajo pomembnega svežnja njihovih delnic in imajo finančni interesi Zunaj Ruske federacije. Zato ruske banke v večini primerov raje upravljajo operativno tveganje po širšem "Baselskemu" pristopu.

Kar zadeva intrandarne procese, je Banka Rusije omejila območje, ki je neločljivo povezano z operativnimi tveganji, le spekter bančnih operacij in drugih transakcij ("zaprti" seznam je na voljo v čl. 5 zveznega prava "na banke in bančne dejavnosti" ), odpravo pomembni procesini neposredno povezana s poslovnimi dejavnostmi, kot je korporativno upravljanje in računovodstvo. Poleg tega v nasprotju s celovitim baselno formulacijo v smislu neustreznosti in napačnih notranjih procesov. Banka Rusije se je omejila le z zahtevo po uradni skladnosti notranjega regulativnega okvira banke v naravi in \u200b\u200bobsegu dejavnosti banke, pa tudi sedanjo zakonodajo.

Na področju človeškega faktorja je Banka Rusije priznala kršitev zaposlenih in drugih oseb samo naročila in postopke za opravljanje bančnih poslov in drugih transakcij. Iz tega sledi, da kršitev drugih notranjih bančnih predpisov ne bo dogodek operativnega tveganja, tudi če je izguba pomembna za banko. Upoštevajte, da Odbor izgleda širše in razume vsako nezakonito v skladu z operativnim tveganjem bančništvo, vključno s kršitvami vseh regulativnih dokumentov banke.

Podobno je Banka Rusije omejuje obseg možnih dogodkov operativnega tveganja, povezanega s sistemi, le nezadostnosti njihovega funkcionalnosti in napak sistema, medtem ko se v praksi seznam groženj in incidentov nenehno raste in je že sproščena namestitev banke Okvir Rusije.

Ponašanje, je mogoče ugotoviti, da je opredelitev, ki jo je podala centralna banka, bistveno več kot opredelitev Baselskega odbora. To se zgodi, prvič, zaradi dejstva, da se Banka Rusije osredotoča le na omejen seznam bančnih operacij in drugih transakcij, in drugič, odpravlja koncept pravnega tveganja za določanje operativnega tveganja.

Nujnostoperativno upravljanjetveganje

V letu 2003 je poročilo o servisnem računovodju Moody "S poročalo, da operativna tveganja izboljšujejo kakovost in stabilnost dohodka, krepitev konkurenčna prednost In prispeva k njegovi dolgoročni obstoj. Takšno besedilo je najbolj v celoti in jedrnato odraža glavni cilj upravljanja poslovnih tveganj. Ugotovitev, da je mogoče ugotoviti, da je zelo prisotnost sistema upravljanja tveganja dejansko deluje in ne formalno, bistveno poveča splošno naložbena privlačnost Banka, njena kapitalizacija in ocene, ki. V zameno, omogoča več ugodne pogoje privlačijo finančne vire. Prav tako določa in dviguje stopnjo zaupanja v stranke, ki se ne bojijo odpreti prispevkov v taki banki, ohraniti znatne zneske sredstev na različnih računih in uporabljati druge bančne storitve, ker Prepričani smo, da banka aktivno upravlja svoje dejavnosti finančna tveganja. , Če obstajajo primeri dvojnih ali nepravilnih prevodov, napačnih transakcij in ožičenja za banko, in okvare sistema in nizke kvalifikacije Osebje, o tem bo takoj znano, da se bodo informacije vstopile v medije, rezultat pa bo ogrozil zaupanje v banko, pokvarjen ugled in pomemben odliv strank,

Kvalitativno in učinkovito upravljanje operativnih tveganj, banka ne more opredeliti in ovrednotiti, ampak tudi preprečevanje operativnih izgub, kar je precej pomembno.

Zmanjšanje stopnje izgub iz manjših, vendar pogosto ponavljajočih se primerov, lahko banka poveča svoj dobiček, ki v večini primerov presega stroške poslovnih tveganj. Poleg tega se lahko izognemo, da se ukrepi za omejevanje izgub tveganja s stopnjo izgube, kritično za banko, se izognemo.

Zelo pomembno je, da upravlja operativno tveganje za banke, ki aktivno razširijo svoja pravila izdelkov, obvladajo nove trge, dejavnosti ali izvajajo regionalno širitev. Identifikacija, ocena in poznejši strog nadzor nad operativnimi tveganji v takih kreditnih institucijah se izogiba dodatne izgubeKer jih preprečuje v fazi načrtovanja in zmanjševanje stroškov izvajanja korektivnih ukrepov v primeru njihovega izvajanja, kot tudi za zmanjšanje rokov za naloge, določene pred banko.

Navedene argumente v korist upravljanja z operativnim tveganjem so bile predstavljene v smislu praktičen pomen in učinkovitost postopka za dejavnosti banke. Poleg njih, ki nadzorujejo operativna tveganja, zahtevajo tudi regulatorje. Ruske banke sledite regulativni akti Banka operativnega upravljanja s tveganji, zlasti priporočila, določena v dopisu št. 76-T "o organizaciji operativnega upravljanja tveganj v kreditnih organizacijah" od 24. maja 2005, v pismu št. 36-t "na priporočilih o organizaciji upravljanja s tveganji, ki izhaja iz izvajanja kreditnih organizacij za poslovanje z uporabo sistemov internetnega bančništva "iz 31. marca 2008, v pismu №41-t" na potrebo po izboljšanju učinkovitosti upravljanja sistemov upravljanja riža \\ t COM "z dne 14. aprila 2008 in drugih. Banke s tujo, zlasti evropsko, kapital poleg tega upravljajo poslovna tveganja v skladu z zahtevami Baselskega odbora in nadzornih organov držav, v katerih so bile ustanovljene te banke .

Virioperativnotveganje

V skladu z Osnovno opredelitvijo so lahko glavni razlogi za operativno tveganje notranjeprocesov,

osebje,

sistemiin zunanjedogodki.

V delu intrabankovsky.procesoveden od glavnih dejavnikov operativnega tveganja je lahko neprinastavljena in površinska narava njihovega razvoja ali napake pri pisarniškem delu. Pogosto se osebje pri razvoju kakršnega koli neznanega poslovnega procesa na žalost na žalost oblikuje svoje naloge. Nato izvajalci ne morejo nedvoumno razlagati sestavljenih dokumentov in razumeti, katera od enot bi morala vseeno opraviti. Na primer, ko v dokumentih, ki urejajo intrandarne procese, obstajajo takšni stavki kot "Banka zagotavlja / nadzoruje / meni. . » , "Dokument je zagotovljen / vpisan / oblikovan, .. » , obstaja "erozija" odgovornosti in funkcionalne dolžnosti Zaposlene in enote, zaradi katerih nihče ne izvaja akcije, opisanega v dokumentu, saj verjame, da se zahteva nanaša na nekoga drugega. Podobne težave Značilnost spremembe že obstoječega in uvajanja novih procesov, izdelkov in storitev, kot tudi za spremembo organizacijske strukture banke s strani zaposlenih, ki so slabo seznanjeni z bančni procesi ali funkcijo oddelkov. Nezadostna formalizacija poslovnih procesov, vključno z nepravilno opredeljenimi uradne dolžnosti zaposlenih, nepravilno zbrani ali manjkajo notranji dokumentiUrejanje stopenjskega izvajanja notranjega procesa lahko znatno vpliva na dejavnosti banke, ki postanejo vir trajnih poslovnih dogodkov. Po drugi strani pa ni treba omeniti, da prisotnost visokokakovostnega regulativnega okvira Intrabank še ne zagotavlja znatnega zmanjšanja operativnega tveganja. Pomanjkanje pravilnega nadzora nad izvajanjem tehnološke verige se lahko zmanjša celo formalizirane procese In s tem postala drug vir operativnega tveganja.

Vir operativnega tveganja, povezan z notranjimi postopki banke, je lahko tudi slabo s tem, da je njihova soodvisnost, bodisi, nasprotno, čezmerno odvisnost rokov in rezultatov ene operacije iz časa izpolnjevanja ali rezultatov drugi. Pomembni dejavniki operativnega tveganja so lahko pomembna preobremenitev vsakega procesa in neupravičene kompleksnosti tehnološke verige.

Kritični vir operativnega tveganja je motnost organizacijske strukture banke ali prekomerne birokracije. Če zaposleni ne morejo razumeti, katera enota je odgovorna, za katero in kje se lahko, če je potrebno, učinkovitost delovanja banke znatno zmanjša in vpliva na njen dobiček. Položaj je podoben in s postopki izmenjave informacij, ker neskladnost z zahtevami standardov varnost informacij Lahko povzroči operativno tveganje. Poleg tega je nezadosten ali manjkajoči nadzor nad zanesljivostjo, ustreznostjo, popolnostjo in točnostjo informacij, pa tudi ne popolnosti postopkov izmenjave informacij med oddelki, lahko vir poslovnih tveganj, ki lahko povzročijo resne izgube. Pogosto obstajajo primeri, ko ločen uslužbenec ali celota ne more izpolniti svojih neposrednih nalog ali naloge, določene vnaprej zaradi nerazumne zavrnitve druge enote v sodelovanju, zlasti pri dodeljevanju potrebne informacije. Posebej kaže na takšne konflikte, ko divizije nadzorujejo različni bančni voditelji ali delitev, ki zavrača interakcijo, ima veliko

pomen v banki. Po pomenu ne le funkcionalnih odgovornosti in hierarhije, ampak tudi odnos med zaposlenimi v enoti z najvišjim vodstvom banke, trajanje njihovega dela v banki itd.

Drugi glavni vir operativnega tveganja je bančno osebje. Prvič, da je treba opozoriti na vprašanja kompetenc zaposlenih: dejavniki tveganja so nizke kvalifikacije zaposlenih, slaba kakovost Izbira osebja, vključno s pomanjkanjem določenih meril za ocenjevanje ravni kvalifikacij in osebnih značilnosti zaposlenih. Pomemben dejavnik Operativno tveganje je visoka odvisnost od rezultata učinkovitosti dela in pozornosti osebja banke. To je še posebej pomembno za zaposlene v pisarni, če je sistem njihove motivacije zgrajena izključno na povečanje obsega portfelja in ni odvisna od njihove kakovosti. V podobna situacija Ni teren ali nenormalnost posameznih zaposlenih, lahko le poslabšajo razmere. Drugi vir operativnega tveganja je lahko nizka zamenjava zaposlenega, vključno z zaprto na njem. Njegovo znanje ali kvalifikacije pomembno poslovanje ali pomemben del notranjih procesov banke.

Ko govorimo o takšnem faktoriju operativnega tveganja, je pomembno, da se pozorni na visoko stopnjo delovne obremenitve sistemov, ki zagotavljajo operacije, pa tudi dejstva omejevanja bančnih objektov, ki so lahko vir operativnega tveganja, vključno pogosto se zavedajo. Velik vpliv ima lahko tudi visoko stopnjo odvisnosti od poslovanja poslovanja poslovanja informacijskih, komunikacijskih sistemov in drugih ABS (avtomatiziranih bančnih sistemov), zlasti če ni načrtov kontinuitete v banki. Bistven vir operativnega tveganja je lahko nizka učinkovitost ali izvajanje informacij in tehnični sistemizagotavljanje dejavnosti banke, kot tudi njihovo nezadostno podporo in podporo.

Zadnji vir operativnega tveganja je zunanjijorazmerjedo banke dogodka. Ta kategorija vključuje naravne nesreče in nujne primere, \\ t nezakonita dejanja Tretjih oseb ali sprememb v zahtevah regulatorjev. Tudi zunanje dejstvo operativnega tveganja je lahko nastanek politične in družbene nestabilnosti ali spremembo makroekonomskih razmer v regiji prisotnosti banke.

Operativna tveganja

Pri upravljanju operativnega tveganja je razlika med koncepti dogodka operativnega tveganja in samega poslovanja. V praksi so zaposleni banke zelo pogosto zmedeni s temi koncepti, ki vodi do izkrivljenega razumevanja ali popolnega nerazumevanja bistva procesa upravljanja z operativnimi tveganji in nepravilno uporabo ustreznih orodij in metod upravljanja. Lahko poimenujemo dogodek operativnega tveganja, kaj se je že zgodilo. Poklicamo operativno tveganje, ki še ni bilo uresničenih, vendar se lahko pojavi v prihodnosti. V tistem trenutku, ko je bilo realizirano operativno tveganje, je prenehal biti tveganje in postal dogodek. Na primer, vedeti, da je več mesecev v banki vsak teden obstaja kakšen dogodek operativnega tveganja, se lahko domneva, da se bo ta dogodek zgodil na naslednji tedenToda dokler ni bilo realizirano, je to tveganje (glej sliko).

V Dodatku 9 v dokument Basel II, Odbor za nadzor bančnega nadzora vsebuje razvrstitev operativnih tveganj dogodkov, v katerih so vse vrste možnih dogodkov razdeljene v naslednje kategorije:

1) nezakonita intrabanka;

2) nezakonita dejanja tretjih oseb;

3) kadrovska politika in varnost delovnih mest;

4) Stranke, izdelki in praksa poslovni odnos;

5) Škoda fizična sredstva;

6) motnje poslovnih dejavnosti in napak v sistemih;

7) Upravljanje procesov.

Funkcijooperativnotveganje

Operativno tveganje se ne zgodi le med poslovanjem, vendar je neločljivo povezano z vsemi procesi, ljudmi, sistemi in zunanjimi dejavniki. Zato je možnost napovedovanja in vrednotenja nekaterih vrst operativnega tveganja omejena v primerjavi z drugimi vrstami tveganj.

Tudi pomemben del Operativna tveganja so sestavni del Intrandarne procese. Poleg tega ima operativno tveganje skrito naravo: vse izgube v izrecnem obrazcu se odražajo v računovodsko poročanjeUčinek operativnega tveganja ne vodi vedno do finančnih izgub. Te funkcije preprečujejo proces učinkovitega upravljanja z operativnim tveganjem.

Prav tako je treba opozoriti na dejstvo, da v odsotnosti ustreznega nadzora lahko vse večja avtomatizacija procesov privede do preoblikovanja tveganja napak osebja v tveganju sistemov. Podobno, z zmanjšanjem ravni kredita in. \\ T tržno tveganje Banka lahko poveča operativna ali pravna tveganja, in pri pošiljanju dela procesov na zunanje izvajanje namene za zmanjšanje operativnih tveganj, se lahko druga tveganja banke znatno povečajo, vključno z operativnim.

Kot značilnost operativnega tveganja lahko kažete tudi različne primere njenega izvajanja in dinamike novih vrst tveganj. Tudi na največ celovit seznam Vsa operativna tveganja, ki se lahko izvajajo, bodo vedno ostala tveganja, ki ne bodo vključene na ta seznam ali zaradi nezmožnosti za vse predvidene ali zaradi nastanka novih dejavnikov poslovnega tveganja, ki so bili odsotni v času seznama. Na primer, povečanje deleža storitev, zagotovljenih prek interneta, se ne poveča, ne do konca preučenih tveganj, kot so notranje in zunanje goljufije ali informativne varnostne grožnje. Seznam možnih operativnih tveganj se nenehno posodablja.

Sistemnadzoroperativno tveganje (Suor.)

Postopeknadzoroperativnotveganje

Pri upravljanju poslovnega tveganja je zelo velik pomen Ima sistemski pristop, ki ne omogoča samo v celoti izvajanja procesa upravljanja poslovnih tveganj, ampak tudi za zagotovitev zaprtja tega procesa.

Postopek upravljanja z operativnim tveganjem je sestavljen iz štirih zaporednih stopenj: odkrivanje, ocene, spremljanjeinnadzor / mINIMIZACIJAoperativnotveganje.

Osnova poslovnih tveganj temelji na njihovi identifikaciji, ker Nemogoče je nadzorovati pet tveganj, ki jih banka ne ve. Ugotovitev operativnega tveganja vključuje analizo vseh dejavnosti banke različne ravniZačenši z regulativnim okvirom Intrabank ločeno poslovanje, transakcije in postopke banke in se končajo z analizo nekaterih področij dejavnosti banke, pa tudi pogoje za delovanje bančne sfere kot celote.

Po odkritju tveganja je potrebno izdelati vrednotenje Za pojasnilo nadaljnje ukrepanjeKer Nemogoče je sprejeti kakršne koli korake, ne vedo, kako resen učinek na dejavnosti banke lahko realizacijo razkritja tveganja. V skladu z ocenjevanjem operativnih tveganj pomenijo oceno verjetnosti izvajanja operativnega tveganja ali oceno morebitnih izgub, ki jih lahko povzroči, kot tudi njihovo kombinacijo. Pomembno je omeniti, da lahko ocena operativnega tveganja temelji na kvalitativni ali kvantitativni analizi ali njihovem odnosu. Za kvantitativna analiza Potencialna izguba v primeru operativnega tveganja se pogosto določi na podlagi analize statističnih podatkov o dogodkih o operativnih tveganjih. En pristop k njegovi oceni je izračun matematično pričakovanje Izgubo v primeru tega tveganja. Za primere, ko je težko ugotoviti verjetnost dogodka operativnega tveganja ali izraziti potencialno škodo denarni ekvivalent, razvrstitev podobne kvalitativne značilnostina podlagi posebnosti določene banke. Kvalitativna analizauporablja se za ocenjevanje operativnih tveganj in primerov njihovega izvajanja, ko izgube ne morejo biti nedvoumno izražene s posebnim številom ali pa je neprimerno. Na primer, če je zaradi vsakega dogodka višje sile, dejavnosti centralna pisarna Banka je bila paralizirana več dni, tudi po obnovi njene uspešnosti, ne bo le ekonomsko neprimerna, vendar je praktično težko oceniti vse neposredne in posredne izgube, ki nastanejo v tem obdobju, kot tudi oceniti zamujene koristi. Za podobni primeri

uporabljena kvalitativna analiza, ki omogoča, da opišemo škodo, ne da bi jo zmanjšali na finančne kazalnike. Opozoriti je treba, da je treba oceno veljavnih operativnih tveganj in raven operativnega tveganja kot celote redno izvajati.

Pomemben korak pri upravljanju poslovnega tveganja je njen konstantaspremljanje. Pogostost spremljanja je običajno določena z intrabank regulativni dokumenti In odvisno od posebej orodje, ki vam omogoča izvajanje spremljanja in na ravni ločenega operativnega tveganja. V primeru banke tveganja, ki se spremlja, katere frekvenca je odvisna od stopnje sprejetega tveganja, cilj pa je zagotoviti, da se ta raven ne spremeni. V nasprotnem primeru bo treba pregledati ukrepe za zmanjšanje tveganja. Podobno je treba nenehno zagotoviti, da ukrepi, sprejeti za zmanjšanje stopnje tveganja, niso izgubili svoje učinkovitosti, stopnja tveganja pa se ni povečala na začetno vrednost. Če raven operativnega tveganja za banko ni pomembna, se lahko spremljanje izvede enkrat na vsakih šest mesecev, in če je tveganje dovolj visoko, se ta postopek lahko ponovi mesečno, tedensko in celo dnevno, če se pojavi taka potreba.

MINIMIZACIJAoperativno tveganje se izvaja z zmanjšanjem verjetnosti izvajanja operativnega tveganja, ki omejuje obseg potencialnih izgub ali kombinacije teh pristopov. Vendar pa je pri uvedbi ukrepov za zmanjšanje operativnega tveganja pomembno analizirati možnost, da se pravočasno preoblikujemo na drugo tveganje, kot tudi oceno možnih posledic. Najpogosteje krmiljenje poslovnega tveganja izvaja služba za notranje kontrole banke.

Osnovo opisanega pristopa je leta 1998 predstavila Baselski odbor v dokumentu "Operativno upravljanje s tveganji", vendar je vseboval le tri faze: ocenjevanje, spremljanje in nadzor poslovanja tveganj. Po skoraj petih letih v dokumentu " Najboljše praktične poti Operativno tveganje upravljanja in nadzora "Odbor je predstavil razširjen model, kjer se je pojavila identifikacija operativnega tveganja, in postopek zmanjšanja ravni tveganja je bil dodan na nadzor. Trenutno se ločevanje procesa v štiri glavne faze (identifikacija operativnega tveganja, vrednotenje, spremljanje, nadzor in zmanjšanje operativnega tveganja) ni izgubilo pomembnosti, takšne prakse podpirajo centralno banko in večina Kreditne organizacije. Treba je omeniti, da danes ni alternativni pristopKdo bi imel drugačen nesporne prednosti Pred "Baselskim" sistemom.

Vzdrževanjeinstruments.inmetode upravljanjaoperativnotveganje

Zbiranje podatkov o dogodkih o poslovnih tveganjih. Ohranjanje baze podatkov o operativnih tveganjih je eno od glavnih orodij za upravljanje s tveganji za poslovanje. Običajno se izvajata dve neodvisni bazi podatkov: primeri operativnega tveganja v banki (notranja baza podatkov) so v prvem in drugem - informacije o dogodkih poslovnih tveganj v drugih kreditnih institucijah (zunanja baza podatkov).

Ohranjanje in stalna posodobitev notranjebase.podatkio dogodkih operativnega tveganja, ki se je zgodilo v banki ali so bili neposredno povezani z njegovimi dejavnostmi, naenkrat zasleduje več ciljev. Ta proces zagotavlja pogoje za učinkovito identifikacijo operativnih tveganj, kot tudi njihovo oceno v dejavnosti celotne banke. Takšna baza podatkov vam omogoča, da prepoznate področja največja koncentracija Operacijski riž, ki je del različnih področij dejavnosti ali enot. Na primer, registracija v bazi podatkov za določen čas, ki je podoben dogodek operativnega tveganja, ki se pojavlja v različne regije, mesta I. dodatne pisarne Banka lahko opazi, da ima poseben notranji proces banke posebno, pogosto izvedeno operativno tveganje podrobna analiza Za registrirane dogodke bo pomagalo razkriti to tveganje. Priporočljivo je, da ga ocenite na podlagi nabranega statistična baza, če je potrebno, prilagajanje prejetih ocenjevanje strokovno mnenje in posebnosti razkritja tveganja. Po uvedbi ukrepov za zmanjšanje stopnje pokazanega tveganja bo baza podatkov IntraBank pomagala oceniti učinkovitost sprejetih ukrepov, kot tudi za nadzor njihovega pomembnosti. Tako bo centralizirano upravljanje baze podatkov o operativnem tveganju zagotovilo možnost usklajevanja postopka zbiranja podatkov, kot tudi za trajno spremljanje njegovega delovanja. Treba je omeniti, da je oblikovanje reprezentativne statistične osnove o primerih operativnega tveganja v banki ne igra samo zelo pomembna vloga Analizirati vse intradarke procese in identificirati njihove šibke točke, ampak tudi pomaga priti objektivna ocena Raven operativnega tveganja na banki kot celote in se lahko uporabi za analizo in utemeljitev ekonomska izvedljivost Zavarovanje operativnih tveganj.

Informacije o dogodkih o operativnem tveganju, ki so se zgodili v banki, morajo najprej prihajajo strukturne enote Banke ali posamezni zaposleni. Poleg tega vira, kot tudi za preverjanje sporočil enot, registriranih v bazi podatkov, je priporočljivo uporabiti rezultate inšpekcijskih pregledov in preiskav, ki jih izvaja storitev notranje kontrole in revizije, varnostne službe, zunanji revizorji in regulatorji, pa tudi računovodsko poročanje.

Zbiranje podatkov o dogodkih o operativnih tveganjih v drugih kreditnih institucijah (zunanjostbase.podatki) v glavnem uporablja množični mediji In drugi odprti viri. Glavni cilj, za katerega se izvaja zunanja baza podatkov, je kopičenje informacij o dogodkih o operativnem tveganju, ki imajo nizko pogostost izvajanja, vendar lahko povzročijo zelo velike, vključno s kritičnimi, izgubami. Mnogi od tistih, ki se zgodijo le enkrat, lahko vodijo banko v stečaj, registracija pa v podatkovni bazi Intrabank ne bo več imela nobenega pomena. To je, da se prepreči takšne primere, analizirajo napake drugih ljudi in njihovo pozornost na obravnavo, je treba nenehno vodenje zunanje baze podatkov.

Register operativnih tveganj. Za delo z razkrili tveganja v banki je priporočljivo ohraniti register operativnih tveganj. Register operativnih tveganj se nahajajo na trajni osnovi in \u200b\u200bvsebuje podrobne informacije O tveganjih, ugotovljenih v banki, njihovih ravneh, status ukrepov za njihovo zmanjšanje, informacije o tveganju delitve in drugih dejavnikov, ki jih vsaka banka določa sama. Pristop k njenemu vzdrževanju je v veliki meri podoben vzdrževanju podatkovne baze IntraBank o dogodkih o operativnih tveganjih in se bistveno razlikuje od baze v dejstvu, da se v registru evidentirajo le tveganja in kako so dogodki že prišli v bazo podatkov, ki v banki. Registracija tveganj v registru in dogodkih v bazi podatkov se izvaja v okviru ustreznih številnih parametrov. Register operativnih tveganj temelji na sporočilih neodvisnih strukturnih enot, informacije, ki jih je prejela služba za upravljanje z operativnimi tveganji pri analiziranju baze podatkov o operativnem tveganju, rezultati tega dviga in razvoj kulture operativnih tveganj v banki. Rezultate neodvisne ocene operativnega tveganja se lahko uporabijo tudi za primerjavo z rezultati. kvantitativna analizaopravljene z uporabo drugih orodij in metod upravljanja tveganj.

Key.indikatorjitveganje. V procesu upravljanja poslovnih tveganj se igra zelo pomembno vlogo ključni kazalniki Tveganje (Cyrus. Ključni kazalnik tveganja, Kri). Omogočajo vam sledenje in napovedovanje primerov operativnega tveganja, kot tudi spremljanje učinkovitosti izvedenih načel nadzora. Glavna prednost tega orodja je možnost njegove uporabe s to frekvenco, ki je potrebna za vsak kazalnik, njena pogostost uporabe se določi za vsak kazalnik.

V bistvu so ključni kazalniki tveganja preventivni ukrep, medtem ko temeljijo na statističnih podatkih. Običajno je ključni kazalnik tveganja razmerje indikatorja učinkovitosti krmiljenja (indikator krmiljenja ključa, KO) do ključa indikatorja zmogljivosti, KPI (kazalnik zmogljivosti ključev, KPI). Na primer, ocenjevanje povprečnega števila transakcij, ki omogočajo perkcija, kot tudi število napačnih transakcij, je mogoče namestiti Cyrus, ki prikazuje delež nepravilnih operacij v skupna volumen. Za delovanje CI je potrebno namestiti njen prag (sprožilec), ne da bi kazalnik ne uporablja. V praksi največja težava povzroča opredelitev kritičnega pomena. Za namestitev sprožilca običajno uporablja statistične podatke, povprečna raven Napake za dopustne. Če je delež napačnih operacij preveč visok, je stopnja dovoljena za banko ugotovljena in ukrepi se izvajajo za zmanjšanje ravni tveganja. V prihodnosti je vsaka naslednja preseganja vrednosti Cyrusa v zvezi s pragom signal za razvoj in uporabo ukrepov za zmanjšanje ravni operativnega tveganja.

Ugotavljamo tudi, da je priporočljivo dodeliti raven tveganja, ki označuje kazalnik. Na podlagi te ravni se določi obdobje za izračun kazalnika, kot tudi prednostno nalogo odziva.

Načrt kontinuitete poslovne dejavnosti. V svojem delu banka uporablja široko paleto kompleksnih tehničnih sistemov, ki tvorijo svojo notranjo infrastrukturo, ki lahko ne uspe pod vplivom različni dejavniki. Škoda zaradi napak v sistemih je lahko drugačna, odvisna od narave neuspeha in stopnje pomembnosti sistema za banko. Zagotoviti kontinuiteto delovanja banke pri zavrnitvi sistemov in napak v tehnična opremaPoleg tega v delovanju zunanjih neugodnih dejavnikov mora banka razviti in izvajati načrte neprekinjenega poslovanja. Prisotnost takih načrtov najprej vam omogoča, da poškodujete paniko, ko za velike okoliščine. Omogočajo sledenje vnaprej določenim in preverjenim navodilom, ki zagotavlja najboljši rezultat minimalne izgube In čim prej. Prisotnost takšnih načrtov ukrepov govori o njeni zanesljivosti, bistveno izboljša svoj ugled in povečuje stopnjo zaupanja strank. Kvalitativno razvit načrt za zagotavljanje kontinuitete dejavnosti tvori stranke in nasprotne stranke bančnega zaupanja, ki se pri moči velikih okoliščin, ki so sposobne učinkovitosti paralizacije ločeno smer dejavnosti ali celotne banke, z njihovim denarjem se ne bo zgodilo, banka pa bo pravočasno in nasprotne stranke zagotovila izpolnitev svojih obveznosti do strank in nasprotnih strank. poln.

Pomembno je omeniti, da je razvoj res učinkovit načrti Zagotavljanje kontinuitete dejavnosti zahteva zelo velike naložbe, vključno s finančnim, začasnim, osebjem. Zaradi dejstva, da je projekt razvoja projekta tako intenziven, se mnoge banke ne odločijo za dolgo časa, da začnejo svoje izvajanje, ki sestavljajo formalne dokumente, ki se ne izvajajo v praksi, vendar izpolnjujejo regulatorje. Ko je banka še vedno rešena na začetku projekta, prejme veliko število dodatne ugodnosti, na primer, razumevanje in specifikacijo res pomembno za dejavnosti banke procesov in regij, ki je podlaga za njegovo delovanje. Poleg tega je med projektom na področju informacijskih tehnologij banke in v njenem ključno poslovanje procesov. To zagotavlja preglednost in jasnost svojih tehnoloških verig, iz katerih je banka sam predvsem zmaga, ker Učinkovitost intrandarskih procesov se znatno poveča.

Oddajatveganje: zavarovanje. Eden od najpomembnejše metode Operativno upravljanje s tveganji je njihov prenos. Z drugimi besedami, prenos tveganja je prenos odgovornosti za tveganje na tretjih osebah, ne da bi odpravili vir tveganja. Do danes obstajata dva najpogostejša načina za prenos operativnega tveganja - zavarovanje in zunanje izvajanje.

Zavarovanje v primerih, ko banka ne more samostojno zajemati posameznih poslovnih tveganj ali ko so operativna tveganja cenejša kot za izvajanje ukrepov za njihovo zmanjšanje. Hkrati pa je možno, kako zavarovati nekatere vrste operativnih tveganj (na primer zavarovanje bančnih delavcev pred nesrečami ali premoženja, ki ga sprejmejo depozit) in izdajanje politik celostnega bančnega zavarovanja. Glavne vrste izgub, ki spadajo pod celovito bančno zavarovanje paket iz kaznivih dejanj (Bankers Blanket Bond, BBB), so izguba premoženja v prostorih banke, goljufije zaposlenih, vključno s sodelovanjem s tretjimi strankami, škodo bančnih uradov in opreme, in Lažne vrednostne papirje, monetarne znake, preglede in druge plačilne dokumente. Poleg politike BBB je običajno sestavljena elektronska zavarovalna polica računalniški zločini (Elektronski in računalniški kriminal, ECC), ki zajema izgube pred nepooblaščenim vnosom informacij v banki ABS, vključno z odgovornostjo za izgube naročnika iz tega razloga, izgube banke iz uničenja elektronskih podatkov, dejanj virusov, izgube vrednostnih papirjev v elektronska oblika Zaradi izvrševanja goljufivih elektronski red. . \\ T bančno zavarovanje Običajno ima prevleko, ki je enaka več milijonom dolarjev, z letno zavarovalno premijo nekaj sto tisoč dolarjev in nekoliko manjše franšize. Tudi značilnost takih paketov je, da večina ruskih zavarovalnic ne prevzamejo tveganja za sebe, pozavarovanje vseh ali večina od njih v Londonskem zavarovalnem sindikatu in odpuščajo od 0% do 10% tveganj.

Oddajatveganje: outsourcing.. Druga možnost prenosa tveganja je zunanje izvajanje, ko se nekatera poslovna tveganja prenesejo na organizacije tretjih oseb In jih pokriva njihov račun. Outsourcing je običajno predmet poslovnih procesov, ki so popolnoma neugodni za banko ali ki opravljajo večje operativna tveganja. Pomembno je opozoriti, da v praksi raven operativnih tveganj, povezanih s postopkom, ni vedno odločilen dejavnik za prenos postopka na zunanje izvajanje. V večini primerov mora operativno tveganje upravljanja obravnavati ne s postopki, načrtovanimi za prenos, vendar s procesi, ki so že prenesle na zunanje izvajanje zaradi popolne nezainteresiranosti v njih. V zvezi s tem se je pojem "tveganja outsourcing" pojavil v bančni terminologiji. Hkrati pa pri vzpostavitvi sistema upravljanja operativnega tveganja v banki in organizaciji takega sistema za njihovo upravljanje, ko se obvladovanje operativnega tveganja uporablja na stopnji odločanja o prenosu tveganja za zunanje izvajanje, pristop lahko spremenite.

Še en posebna značilnost Outsourcing, ki je že omenjen prej, je, da s pomočjo tega orodja nekatera operativna tveganja, lahko banka dobi nova tveganja, včasih še pomembnejša v smislu vira.

Posvojitevoperativnotveganjebanka. Operativno tveganje, zmanjšanje, ki je ekonomsko nepraktično za banko, se lahko sprejme na banki. Postopek sprejemanja tveganj pomeni prevzemanje odgovornosti za izvajanje posebnih operativnih tveganj in posledic, ki jih lahko povzroči. Operativno tveganje je mogoče sprejeti na banki šele po oceni. Vendar pa lahko operativna tveganja ne na vseh ravneh. Kljub dejstvu, da se raven tveganja, ki se v nobenem primeru ne more sprejeti na banki, določi na podlagi posebnosti, sprejetih v banki gradacije operativnih tveganj za njihov pomen, glavno merilo tukaj je banka v Dogodek izvajanja tega tveganja. Na primer, z njo visok delež Verjetnost Izvajanje operativnega tveganja lahko bistveno ogrozi finančno stabilnost banke ali vodi do njenega stečaja, operativno tveganje za banko ni sprejeto, pomembno je, da se spomnite, da postopek tveganja za banko ne pomeni, da razkrito tveganje lahko "pozabi". Treba je izvesti stalno spremljanje tveganja. Spremljanje, katerih frekvenca je določena s stopnjo tveganja, bi morala vključevati oceno tveganja, kot tudi spremljanje spremembe dejavnikov, ki lahko vplivajo na njeno raven. Dajmo zgled. Banka je bila sprejeta nizko operativno tveganje, obdobje spremljanja pa je bilo eno leto. Recimo, da je to nastavi čas Iz kakršnega koli razloga spremljanje ni porabe in dve leti po tveganju tveganja, je bilo to tveganje realizirano, vendar ne kot "nizka", ampak kot "visoka".

Že dve leti bi se lahko pojavila pomembne spremembe v banki, vključno z uvedbo novih dejavnosti, proizvodov, regionalne širitve in celo uvedbo novega avtomatiziranega bančnega sistema. Če je bilo spremljanje opravljeno pravočasno, že leto pred dogodkom, dejavniki, ki znatno povečajo raven tveganja ali preoblikovanja, bi se lahko razkrili, in bi se lahko razvili in premišljene ukrepe za zmanjšanje. Vendar pa v našem primeru banka ni imela dejanske informacije o sprejetih tveganjih. Če upoštevamo, da so takšna operativna tveganja, sprejeta na banki, lahko stotine, potem v odsotnosti pravilnega spremljanja in nadzora tveganega orodja za banko lahko izgubi svojo učinkovitost.

Izogibajte seoperativnotveganje. Če banka opredeljuje dovolj visoka obratovalna tveganja, ki je del vsakega procesa, izdelka ali storitve, ki je ekonomsko nepraktična za zmanjšanje, vendar ga banka ne more sprejeti zaradi njihovega pomembnega ugotovljenega tveganja. Izogibanje operativnim tveganjem pomeni razvoj strateških in taktičnih rešitev, ki izključujejo pojav tvegane situacijeali zavrnitev izvajanja dejavnosti in projektov visoke ravni TVEGANJE. To orodje se običajno uporablja na stopnji odločanja o uvedbi novih dejavnosti, proizvodov, storitev ali tehnoloških verig, ko se izvajanje projekta še ni začelo in priložnost za revizijo predhodno sprejetih odločitev.

Ekonomski kapital pri obratovalnem tveganju in oblikovanju rezerv. Po dokumentu "Basel II" za kritje izgub poslovnih tveganj, Banka žensk, da izračuna ekonomski kapital za operativno tveganje. V evropska praksa Stopnja kapitala, rezervirana za kritje možnih izgub ustreznih tveganj, je vrednost minimalno zadostnega kapitala za kritje operativnih izgub, ki jo je banka vnaprej izračunala in se odraža v računovodskih izkazih. V bistvu je kapital na operativno tveganje ocena operativnega tveganja na banki kot celoti. V ruska praksa Rezerve možne izgube (ki se oblikujejo v skladu z zahtevami Banke Rusije št. 283-P) le v majhni meri, povezane z izvajanjem operativnega tveganja. Prav tako je treba omeniti, da so rezerve, ustvarjene v skladu z zahtevami položaja 283-p, oblikovane v resnici in jih krije dobiček banke.

ObdobjaIzvajanjeNadzorni sistemiTveganja poslovanjaVBanka

Organizacija operativnih tveganj temelji na sistematičnem pristopu. Operativna tveganja se upravljajo s kakršno koli dejavnostjo o operativnih tveganjih, vključno z identifikacijo, ocenjevanjem, spremljanjem, nadzorom, razvojnimi ukrepi za zmanjšanje operativnih tveganj, uporabo instrumentov in metod za poslovanje. Tako je izraz "upravljanje poslovnega tveganja" izjemno širok pomen obseg dejavnosti. Po drugi strani pa je sistem upravljanja z operativnim tveganjem poseben formaliziran sklop orodij in metod.

Ta sklop se oblikuje ob upoštevanju posebnosti dejavnosti banke in je namenjen zagotavljanju najučinkovitejšega upravljanja operativnih tveganj. Sistem upravljanja poslovnih tveganj se običajno formalizira v "politiki upravljanja z operativnim tveganjem" in se lahko popravi na podlagi razvoja organizacije.

Pri organizaciji operacijskega sistema upravljanja tveganj "iz nič" je priporočljivo, da se proces premagal na nekaj zaporednih faz enkrat. Na primer, lahko izvajate sistem upravljanja poslovanja v treh fazah: začetni, osnovni in osnovni. Četrta, napredna, faza, ki vključuje razvoj in izvajanje orodij in metode upravljanja z operativnimi tveganji, ki niso določena v tem členu in zahtevajo predhodno učinkovito izvajanje prvih treh stopenj. V praksi je načrt poslovanja in izvajanje sistema upravljanja z operativnim tveganjem koristen, da se podrobno razvijajo in razglasijo sestavine vsake stopnje in v smislu njihovega izvajanja.

V najzgodnejši fazi je pomembno začeti z razvojem splošna strategija Upravljanje operativnih tveganj in formalizacije sistema upravljanja v "politiki", ki ga je odobril nadzorni svet banke. Takšen pristop Zagotovila bo ozaveščenost o vrhunskem upravljanju banke o poslovnih tveganjih kot posebno kategorijo tveganj, ki zahtevajo ločeno upravljanje, in bo zagotovil tudi razumevanje, kako banka namerava upravljati operativna tveganja. "Politika upravljanja z operativnim tveganjem" je referenčni dokument, ki opisuje celoten koncept upravljanja operativnih tveganj. Med drugim politiko "Politika" pojasnjuje bistvo banke zaposlenim v banki, pri čemer se upošteva dejstvo, da mnogi od njih morda ne poznajo koncepta operativnega tveganja. Dokument mora ugotoviti ta koncept in določiti vire riža, pa tudi kategorije možnih dogodkov. Pri opisovanju koncepta upravljanja z operativnim tveganjem, ustrezna načela, ki jih bo banka držala. V večini primerov se osnovna načela izposojajo iz dokumenta "Zanesljive prakse in nadzor operativnega tveganja", in dodajo tudi ločeno notranjost bančnih načel V skladu s posebnostmi dejavnosti banke. Če obstaja potreba, potem, ko opisuje koncept banke formalizira proces upravljanja poslovnih tveganj, vključno s podrobnimi značilnostmi vsake od svojih stopenj. Urejanje v "Politiki" Glavna orodja in metode upravljanja poslovnih tveganj, je vredno omejiti na največ pomembni trenutkiomogočajo razumevanje bistva ločenega orodja, ciljev in značilnosti njene uporabe. Zdravljenja izvajanja orodij in procesov se lahko razkrijejo ločene dokumente, kot so predpisi, rezervacije, metode in navodila. Pomemben del "politik upravljanja poslovnih tveganj" je razdelitev pristojnosti in funkcionalnih dajatev strukturnih oddelkov banke pri upravljanju operativnega tveganja. Podrobno je natančno določiti glavno funkcionalnost zaposlenih in oddelkov banke na vseh ravneh, začenši s funkcijami in pooblastili nadzornega sveta in odbora banke ter končajo z glavnimi odgovornostmi izvajalcev.

Na The začetnostopnjapotrebno je razviti podrobne klasifikacije možnih dogodkov Operativno tveganje in dejavniki njihovega izvajanja, ob upoštevanju posebnosti dejavnosti banke. Ena od primarne naloge je določitev sheme interakcije zaposlenih in bančnih enot v sistemu operativnih tveganj. Trenutno večina bank uporablja "decentraliziran" sistema za obvladovanje tveganj s centralizacijskimi elementi v službi za operativno tveganje. Pri organizaciji upravljanja poslovnih tveganj v banki pomembna točka Se usposablja za njegovo zaposlene v banki. To je lahko osnova za razvoj kulture poslovnih tveganj v banki. Program usposabljanja lahko vključuje takšne trenutke, da razkrije koncept operativnih tveganj in njihovih posebnosti, pojasnilo potrebe po obvladovanju tveganj, bistvo instrumentov tega upravljanja, pomen sodelovanja vsakega zaposlenega v tem procesu, koristi za banko. V večini primerov, med usposabljanjem, zaposlenimi v banki, razumevanje bistva operativnega tveganja, ne more uporabiti znanja, pridobljenega v praksi, zato vprašanje praktična uporaba Ta znanje mora posebno pozornost nameniti.

Torej, orodja in procesi, ki niso potrebni za izvajanje začetna faza Organizacija sistema upravljanja z operativnim tveganjem vključuje: centralizirano vzdrževanje enotne baze podatkov intrabank na poslovnih tveganjih; Ohranjanje baze podatkov o primerih operativnega tveganja v drugih kreditnih institucijah; Razvoj in odobritev postopka izmenjave informacij v procesu upravljanja z operativnimi tveganji, vključno s postopkom za pripravo in zagotavljanje poročanja o poslovanju o poslovnih tveganjih, ki stalno in uredbo o razkritju oblikovanja operativnega upravljanja tveganj v banki . Ob začetni fazi upravljanja poslovnega tveganja je treba razviti metodologijo za ocenjevanje operativnih tveganj, ki bodo bančnim delavcem omogočile enotno oceno opredeljenih operativnih tveganj, ne glede na dejavnike, področja dejavnosti, ki jih je tudi neločljivo povezana Drugi parametri. Opozoriti je treba, da mora metoda ocenjevanja operativnega tveganja vsebovati algoritem, ki bo vsem zaposlenim banki omogočil, da oceni ugotovljeno tveganje, ne da bi imelo posebno znanje in spretnosti. Vzporedno z uvedbo postopka zbiranja podatkov o dogodkih o operativnem tveganju v banki je treba organizirati proces ohranjanja registra operativnih tveganj, ki registrira vsa poslovna tveganja, opredeljena v banki in odraža informacije o ukrepih, sprejetih za zmanjšanje njim.

Pri prehodu na drugo, base.stopnjaizvajanje sistema upravljanja z operativnim tveganjem temelji na razvoju kulture upravljanja z operativnim tveganjem v banki, ozaveščanje zaposlenih o upravljanju poslovnih tveganj in usposabljanju za praktične spretnosti za identifikacijo, ocenjevanje, spremljanje, spremljanje in zmanjšanje operativnega tveganja. Na drugi stopnji se taka orodja razvijajo in uvajajo, kot je neodvisna ocena operativnega tveganja, ki jih oddelkov banke, ključne kazalnike tveganja, kot tudi zavarovalne določbe, ki združujejo goljufije itd. Zaradi dejstva, da se dosledno izvajanje sistema predvideva, na drugi stopnji, lahko banka že začenja razkritje informacij o operativnem obvladovanju tveganj za izboljšanje ugleda in povečanje stopnje zaupanja kupcev v banko.

Izvajanje prednostnih orodij in metod upravljanja z operativnim tveganjem Banka lahko začne tretji stopnji. Na The ta stopnja Izvajajo se izvajanje orodij za upravljanje intenzivnih tveganj za upravljanje z viri. Takšna orodja so lahko razvoj načrtov kontinuitete finančno gospodarska dejavnost Banka, izvedba avtomatizirani sistemi Operativno upravljanje tveganj ali razvoj enotnih tehnik za identifikacijo in ocenjevanje operativnih tveganj, ki so del obstoječih in novih dejavnosti, proizvodov, storitev in procesov.

Ugotavljamo tudi, da predlagano zaporedje ni dogma in se lahko razlikuje glede na različne dejavnike, od posebnosti in obsega dejavnosti banke ali razpoložljivosti že izvedenih individualnih orodij in se končajo z izkušnjami in preferencami zaposlenih v operativnem tveganju upravljanja.

InterakcijBank Divisions.VPostopekOperativno upravljanjeTveganje

Učinkovitost sistema upravljanja z operativnim tveganjem temelji, kot je navedeno prej, obstaja celosten pristop k reševanju nalog. Poleg tega je treba postopek upravljanja z operativnim tveganjem podrobno razmišljati in sistematizirati, ker končni cilj je takojšnja dostava v nevarnosti upravljanja bank, ki je pomembna in zanesljive informacije Iz divizij, ki so najbolj oddaljeni od centralnega urada.

Učinkovito delovanje obratovalnega riža, ki ga delujejo vertikalni "specialist - glava vodja oddelka. Vodja upravljanja / podružnice - vodja oddelka / odgovorni v regiji - Divizija Upravljanje s tveganji - Odbor banke "(odbor banke dobi redno poročanje o upravljanju o operativnih tveganjih). Maja osebje multifilia Bank. Takšna povezava, ki je odgovorna za regijo, je ena od

ključ, ker. V diviziji lahko tveganje za obvladovanje tveganja centralnega urada prejme informacije iz regionalnih centrov, ki so lahko od dveh do 20, medtem ko v vsakem regionalni center Obstajajo lahko na ducate vej. Odgovornost za informacije, prenesene v verigi, je treba prevzeti zaposlenemu, ki ga je sprejel, in odgovornost za prikrivanje podatkov je zaposleni, ki ni sporočil opredeljenemu ali razkritju tveganja za svojega voditelja. Opozoriti je treba, da posebna veriga pridobivanja informacij ni določena in se določi na podlagi organizacijske strukture banke, posebnosti dejavnosti podružnice ali regije. Za bolj vizualni opis se lahko izvede naslednji pristop mrežni marketingSposoben zajemati kateri koli obseg in količino dejavnosti z omejenim številom oseb. Pri organizaciji takšne sheme interakcij v oddelkih banke so zaposleni, ki so odgovorni za upravljanje operativnih tveganj v oddelku, običajno imenuje, kot tudi izmenjava informacij Z operativnim tveganjem upravljanja centralnega urada na predpisanem načinu.

Zaključek

Ta člen prikazuje osnove integriranega pristopa k razvoju in izvajanju sistema upravljanja z operativnimi tveganji, spektrom in odnosom glavnih instrumentov, pa tudi načela medsebojnega delovanja oddelkov banke pri upravljanju poslovnih tveganj. Ena od glavnih nalog ta članek pokazati pomen pristop sistema Po uravnavanju operativnih tveganj je bilo zaporedje in prednostno razvrščanje izvajanja orodij in operativnih metod obvladovanja tveganj izplačano zaporedju in prednostno razvrščanju operativnih tveganj. Navsezadnje je eno od osnovnih načel upravljanja z operativnim tveganjem, ki ga je določil Baselski odbor, zahteva za dosledno izvajanje sistema upravljanja z operativnimi tveganji, ob upoštevanju naraščajoče "zapletenosti" orodij, kot tudi za zagotovitev razumevanje zaposlenih banke v vseh ravneh njihovih odgovornosti v smislu upravljanja poslovnega tveganja. Članek ni zagotovil podrobnosti in značilnosti razvoja in izvajanja posameznih orodij in metod upravljanja z operativnimi tveganji, saj praktična priporočila za razvoj in posebnosti izvajanja vsakega posameznega orodja si zaslužijo posamezne publikacije.

Članek iz revije "Upravljanje finančnih tveganj" 04 (16) 2008

1. Spletna stran banke mednarodnih naselij. - http://www.bis.org/abouvfactbcs.htm..

2. Člen "Basel II". - httpy / ru.wikipedia.oryvwiki /% d0% 91% d0% B0% d0% B7% d0% B5% d0% BB% dl% 8c_ll.

3. Mednarodna konvergenca upravljanja kapitala in kapitalskih standardov(1988). Baselski odbor za bančni nadzor, Basel.

4. Tveganja v računalniških in telekomunikacijskih sistemih(1989). Baselski odbor za bančni nadzor, Basel.

5. Upravljanje tveganj za dejavnosti elektronskega bančništva in elektronskega denarja

6. Operativno upravljanje s tveganji.(1998). Baselski odbor za bančni nadzor, Basel.

7. Posvetovalno operativno tveganje. Podporni dokument. \\ T novi. Baselski kapitalski sporazum(2001). Baselski odbor za bančni nadzor, Basel.

8. Dobrne prakse za upravljanje in nadzor operativnega tveganja (2003).Baselski odbor za bančni nadzor, Basel: Februr.

9. Mednarodna konvergenca o merjenju kapitala in kapitalskih standardov: celovita različica(2006). Baselski odbor za bančni nadzor, Basel: junij.

10. Mednarodna konvergenca merjenja kapitala in kapitalskih standardov: prefinjeni okvirni pristopi. - http://www.cbr.ru/today/pk/basel.pdf..

Na začetku upoštevajte nekaj pristopov k opredelitvi tveganja. Kljub pogostemu porabi izraza "tveganje" v vsakdanjem življenju in znanosti, univerzalna opredelitev tega trenutka ni na voljo, ki ne omogoča preučevanja pojavov ali procesov, brez dodeljevanja raziskovalnega subjekta. V tem odstavku je bil dosežen poskus, da se sistematizirajo obstoječe razlage tveganja v kreditnih institucijah, določijo odnos s povezanimi kategorijami in sistematizirajo podatke, da razvrstijo tveganja.

Poreklo izraza "tveganje" je trenutno težko ugotoviti Zahodna Evropa Začne se v srednjeveških virih, večinoma povezan z navigacijo. Novolatinsky "Risicum" je postal uporabljen od konca 15. stoletja, v literaturi pa se kasneje pojavi: v inteligentni slovarji Primeri na področju tveganja spadajo na sredino XVI stoletja v Angliji. V sodobni terminologiji bo razlagati, kot je verjetnost škode, in razumevanje problema tveganj je kot iskanje načina, da se izognete napakam pri sprejemanju odločitev, ki vključujejo genezo škode. V ta primer Koncept "tveganja" se šteje za možnost neželenega dogodka in / ali kvantitativnega ukrepa takega dogodka, je prevladujoča v znanosti. Tveganje se izračuna z množenjem verjetnosti dogodka za škodo. Tak pristop se sklicuje na večino domačih strokovnjakov pri analizi naravnega in tehnološkega tveganja. Hkrati je realizacija, da je tveganje merilo nevarnosti - najpomembnejši korak Pri reševanju problema upravljanja situacije, v katerih so dani potencialni dejavniki, ki lahko negativno vplivajo na osebo, družbo in naravo.

Splošno določanje tveganja daje zvezni zakon "O tehničnih predpisih". \\ T Tu se tveganje šteje za določeno verjetnostno kategorijo, povezano s pojem škode in v skladu s tem z nastajajočimi finančnimi izgubami.

Ocene tveganja informacijske varnosti in "Informacijska varnostna tveganja Obvladovanje tveganja tveganja" se je pojavila relativno pred kratkim, vendar so že bila trdno zakoreninjena med strokovnjaki na področju informacijske varnosti, ki zagotavljajo neprekinjeno poslovanje in upravljanje kakovosti. V svetovnem praksu se takšna ocena uporabi za zmanjšanje tveganj za upravljanje, ali pa za reči, odgovornost osebja za nenadno nastale težave. Varnostne grožnje so verjetnostne in spremembe v procesu vitalne dejavnosti banke. Opredelitev ustreznih groženj, analiziranja povezana tveganja In potem sprejmejo učinkovite protiukrepe, se je mogoče izogniti tveganju, ga mehčajo, prenese tveganje na tretjo osebo v obliki učinkovitega zavarovalnega programa.

Dejavnosti poslovanja banke v celotnem izvajanju so konjugirale s številnimi tveganji, katerih raven povečuje širitev obsega in diverzifikacije te dejavnosti, z željo upravljavcev za povečanje zneska dobiček iz poslovanja. Tveganja, ki spremlja to dejavnost, tvorijo obsežen portfelj tveganja banke, ki ga določi splošni koncept - "operativna tveganja". V skladu s točko 644 Baselskega sporazuma: "Operativno tveganje je opredeljeno kot tveganje izgube zaradi neustreznih ali napačnih notranjih postopkov, ukrepov zaposlenih in sistemov ali zunanjih dogodkov. Ta opredelitev vključuje pravno tveganje, vendar izključuje strateška in reputacijska tveganja . "

Ta tveganja najhuje pomemben del kumulativna gospodarska tveganja banke. Sistem razvrščanja operativnih tveganj v skladu z glavnimi funkcijami je prikazan na sliki 1.

Operativna tveganja so objektivni pojav pri dejavnostih katere koli banke in manifestirajo kot celoto. ločene vrste Tveganja. Vrste operativnih tveganj so zato zelo raznolika, da bi jih lahko učinkovito upravljali ta tveganja različne stopnje njihovo integracijo.

V sistemu operativnih tveganj, informacijska in telekomunikacijska tveganja kreditnih institucij zavzemajo posebno mesto.

Tveganja informacijskih in telekomunikacij (IT-tveganja) so tveganje škode ali škode zaradi uporabe informacijske tehnologije s strani banke. Z drugimi besedami, tveganja IT so povezana z ustvarjanjem, prenosom, shranjevanjem in uporabo informacij elektronski prevozniki in druga komunikacijska sredstva.

Tveganja je lahko razdeljena na dve kategoriji:

tveganja, ki jih povzroča uhajanje informacij in uporabo svojih konkurentov ali zaposlenih, da bi poškodovali poslovanje (informacijska tveganja);

tveganja tehničnih napak prenosnih kanalov (telekomunikacijska tveganja), ki lahko povzročijo izgube.

Sl.1. Klasifikacija operativnih tveganj

Razmislite o poenostavljenem sistemu upravljanja s strukturnimi informacijami o tveganjih (Sl. 2). Aregmenti v diagramu prikazujejo informacije in finančne tokove.

Sl.2. Strukturna shema Upravljanje s tveganji

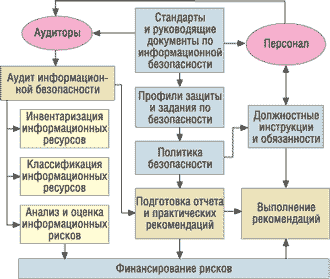

Najpomembnejši element upravljanja informacijskih tveganj je varnostna revizija. Obstajajo različne metodologije za takšno revizijo, razviti na podlagi standardov. Kot je navedeno zgoraj, na podlagi zakona "o tehničnih predpisih", imamo pravico uporabiti vse standarde, vključno s tujimi.

SO / IEC 27002 - standard informacijske varnosti, ki ga je objavil ISO in IEC organizacije. Upravičen je Informacijska tehnologija - Varnostne tehnologije - Pravila o praktičnih informacijah Upravljanje varnosti (ENG. Informacijska tehnologija - varnostna tehnika - Kodeks ravnanja za upravljanje informacijske varnosti). Varnostna informacijska varnost Upravljanje varnosti). Do leta 2007 je bil ta standard ISO / IEC 17799. Standard je bil razvit leta 2005 na podlagi različice ISO 17799, objavljenega leta 2000, ki je bila popolna kopija britanskega standarda BS 7799-1: 1999.

Standard zagotavlja najboljše praktični nasvet Za upravljanje informacijske varnosti za tiste, ki so odgovorni za ustvarjanje, izvajanje ali serviranje sistemov upravljanja varnosti informacij. Informacijska varnost se določi s standardom kot "zaupnost zaupnosti (zaupanje, da so informacije na voljo samo tistim, ki so pooblaščeni, da imajo tak dostop), celovitost (jamstva za točnost in popolnost informacij, kot tudi metode obdelave) in razpoložljivost (jamstva ki imajo pooblaščeni uporabniki dostop do informacij in pripadajočih sredstev) ".

Sedanja različica standarda je sestavljena iz naslednjih glavnih oddelkov:

Varnostna politika

Organizacija za varnost informacij (Organizacija informacijske varnosti)

Upravljanje virov (upravljanje premoženja)

Osebna varnost (varnost človeških virov)

Fizikalna varnost in okoljska varnost (fizična in okoljska varnost)

Upravljanje komunikacij in operacij (upravljanje komunikacij in operacij)

Nadzor dostopa (nadzor dostopa)

Pridobivanje, razvojni in podporni sistemi (pridobivanje informacijskih sistemov, razvoj in vzdrževanje)

Upravljanje incidentov Incident Incident Incidents Management

Upravljanje neprekinjevalne delovne organizacije (upravljanje neprekinjenega poslovanja)

Skladnost regulativne zahteve (Skladnost)

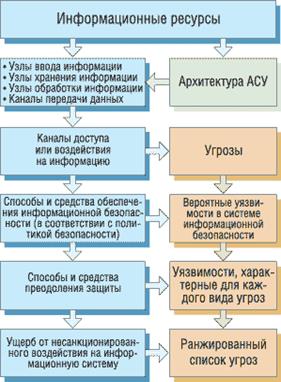

Analiza informacijska tveganja Ne glede na izbrane standarde si lahko predstavljate kot scenarij ali akcijski algoritem, katerega cilj je zbiranje in povzetek informacij o sistemu v študiji (slika 3).

Slika 3. Možen scenarij Analiza informacijskih tveganj

Na prvi in \u200b\u200bdrugi stopnji analize tveganja je sestavljen seznam najbolj kritičnih in zaupnih informacij. Tretja faza je izgradnja dostopa kanalnih shem, skozi katere je mogoče izvesti nepooblaščen vpliv na informacije (na primer, nameščen uporabnik faksa modema ali vmesnik Bluetooth za priključitev na prenosni računalnik ali mobilni telefon).

Četrta faza vključuje analizo metod zaščite vseh možnih napadov; Njegov rezultat bi moral biti značilnost vseh domnevnih ranljivosti v obrambi, vključno z upoštevanjem neugodnih okoliščin. Na peti stopnji, ki temelji na nakopičenih informacijah o vseh možne metode in orodja za premagovanje zaščite, določajo verjetnosti izvajanja groženj za vsako od možnih napadov.

Na The končna faza Ocena škode organizaciji v primeru izvajanja vsake od groženj.

Raznolikost vrst tveganj, ki spremljajo operativne dejavnosti banke, vnaprej opredeljuje potrebo po stalnem upravljanju, ki se šteje kot integral component. Celoten sistem upravljanja iz poslovanja. Celovito upravljanje teh kazalnikov je potrebno visoka stopnja Povezave med stopnjo dobička iz poslovanja in stopnjo operativnih tveganj, ki nosijo neposredno.

Operativno upravljanje s tveganji je sistem ukrepov za njihovo identifikacijo, vrednotenje, preprečevanje in zavarovanje, da se zmanjšajo finančne izgube, povezane z njimi v postopku. dejavnosti Banka.

Skupina poslovanja bank na ravni tveganja vam omogoča, da ugotovite, kateri od njih so zunaj ravni dovoljenega tveganja (zlasti v območju katastrofalnega tveganja), da bi ponovno pretehtali primernost njihovega ravnanja.

Notranji in zunanji dejavniki (razlogi) operativnega tveganja so: \\ t

naključno ali namerna dejanja fizičnega in (ali) pravne osebenamenjen interesom kreditne organizacije;

nepopolnjenost organizacijske strukture kreditne institucije v smislu razdelitve avtoritete oddelkov in zaposlenih, naročil in postopkov za izvajanje bančnih operacij in drugih transakcij, njihove dokumentacije in razmislek o računovodstvu, neskladnosti z zaposlenimi uveljavljenih naročil postopki, neučinkovitost notranjega nadzora;

napake pri delovanju sistemov in opreme;

neugodne zunanje okoliščine, ki niso nadzor kreditne institucije.

Upravljanje z operativnim tveganjem vstopi v sistem za obvladovanje tveganj kreditne organizacije.

Tudi v komercialni banki ključ do oblikovanja uspešna strategija Upravljanje poslovnih tveganj je razumevanje ključni dejavnikiki določajo njihov pojav in ne priložnost za opis ta vrsta Tveganja s pomočjo matematičnega aparata.

Na takšne dejavnike, najprej se lahko pripišemo:

inovativne dejavnosti v komercialni banki (spodbujanje novih in inovativnih proizvodov na trgu, uporaba novih informacijskih in upravljavskih tehnologij v podjetjih);

operativni poslovni slog;

pritisk vodenja in delničarjev banke, državnih regulatorjev;

nizka stopnja kultura podjetja V banki (vključno s kulturami korporativno upravljanje);

nepoštevanje kadrovske politike (na primer, pomanjkanje politike oblikovanja kadrovske rezerve za ključne položaje).

Z drugimi besedami, upravljanje poslovnih tveganj je upravljanje kakovosti in kulture poslovanja, kot tudi standarde sistema za upravljanje osebja.

Za ciljno delo z dejavniki tveganja in več celoten račun Manifestacije operativnega tveganja in učinkovitih dejavnikov upravljanja z operativnim tveganjem se lahko razdelijo na kategorije (Vrste) Tabela 1.

Tabela 1.

|

Viri ustrezne oblike |

||

|

Človeški faktor |

Naključne ali namerne dejanja zaposlenih v banki (poneverba, zloraba uradbor za storitve, namerno prikrivanje dejstev bančnega poslovanja ali transakcij, nepooblaščene uporabe informacijski sistemi in viri, napake pri vnosu in obdelavi podatkov o poslovanju, izgubi dokumentov itd.). Nezakonita dejanja oseb tretjih oseb v zvezi z banko (tretji) osebe (oddajanje, ponarejanje plačila ali drugih dokumentov, nepooblaščena penetracija v informacijske sisteme). Kršitev vodnika ali zaposlenih zakonodaja o delu (Kršitev pogojev pogodba o delupovzročajo škodo zdravju zaposlenih, ki prejemajo delo nekvalificiranih delavcev). Kršitev druge zakonodaje (vključno z bančništvom, protimonopolnjem, za preprečevanje legalizacije (pranja) prejetih prihodkov kriminalecin financiranje terorizma, neizpolnitve ali nepravilnega izpolnjevanja dolžnosti zaposlenih). |

|

|

Napake nadzora |

Nepopolnost organizacijske strukture banke. Nepravilna organizacija notranjih procesov in postopkov (nepravilna porazdelitev moči med oddelki in zaposlenimi v banki). Napake pri sprejemanju odločitev v preiskavi nepopolnih in nezanesljivih prejetih informacij. Nepravilnost zaščitnega sistema in odredba dostopa do informacij, nepravilna organizacija informacijskih tokov znotraj banke, neizpolnjevanje obveznosti do ponudnikov bančnih storitev (izvajalci). |

|

|

Tehnični dejavnik |

Okvara opreme in sistemov, neuspehov ali zavrnitev dela avtomatiziranega bančnega sistema, razčlenitve opreme. |

|

|

Poslovni procesi |

Nepopolnost postopka in postopkov pri poslovanju in transakcijah, njihovi dokumentaciji in razmisleku v računovodstvu, neskladnosti z zaposlenimi vzpostavljene postopke, neučinkovitost notranjega nadzora. |

|

|

Za velike okoliščine |

Škoda ali izguba osnovnih sredstev in drugega materiala sredstva zaradi terorističnih dejanj, naravnih nesreč, požarov |

Kot študij teh tabel lahko viri operativnih tveganj razdelimo na osebje, ki ga pogojujejo dejanja osebja, nepravilnega upravljanja upravljanja, slabosti delovanja organizacije procesov in okoliščin višje sile.

Analiza te klasifikacije kaže, da je večina operativnih tveganj povezana s človeško dejavnostjo. V večini primerov nastanejo izgube poslovnega tveganja zaradi napak zaposlenih. Tudi v primerih, ko izgube povzročajo neuspehe pri delu opreme in sistemi temeljijo na človeški napaki. V spodnji tabeli so štirje od petih dejavnikov, tako ali drugače, so povezane z dejavnostmi zaposlenih: Človeški faktor, napake pri nadzoru, tehnični dejavniki in poslovni procesi. Zato je treba v procesu upravljanja osredotočiti na osebje strukturnih oddelkov banke. Očitno je, da so vse napake zaposlenih v prvi vrsti povezane nizka stopnja Kvalifikacije. Velike izgube Banka lahko prinese napake pri razvoju smernic, navodil in pravne dokumentacije. Še posebej je mogoče poudariti tehnični dejavnik, neuspeh, napake ali napake pri delu informacijskih sistemov in napak v računalniški programi. Da bi zmanjšali tveganja v tem primeru, mora banka razviti načrte v primeru neuspeha informacijskega sistema in preskusnih programov.

Študenti, podiplomski študenti, mladi znanstveniki, ki uporabljajo bazo znanja v svojem študiju in delu, vam bodo zelo hvaležni.

Objavljeno na http://www.allbest.ru/

Glavno načelo izboljšanja sistema bančnega in bančnega nadzora sodobna stopnja je uvedba mednarodno priznanih pristopov in najboljših mednarodna praksa Ob upoštevanju značilnosti organizacije in delovanja ruski trg Bančne storitve.

Zato na področju bančna uredba in nadzor najpomembnejše smernice so: razvoj smiselnih pristopov, vključno s tveganim nadzorom (uporaba ukrepov nadzornega odziva, ki temeljijo na naravi tveganj, ki jih je sprejela kreditna institucija, in kakovosti obvladovanja tveganj); Zagotavljanje delovanja sistema zgodnjega odziva in izvajanja celovita ocena dejavnosti kreditnih institucij, vključno z oceno upravljanja kakovosti in notranjega nadzora; Izboljšanje učinkovitosti in uspešnosti odločitev, sprejetih kot del bančnega nadzora. V ta namen je Banka Rusije še bolj zapisana v zakonodaji v smislu ocenjevanja kakovosti upravljanja v kreditnih institucijah, vključno s svojimi strateškimi vidiki, in uporabo teh ocen za določitev finančna vzdržnost Kreditne organizacije.

Skoraj vsakršno področje bančništva vključuje tveganje določene vrste. Hkrati tveganje pomeni verjetnost nastanka določenega dogodka, ki lahko negativno vpliva na dobiček banke, njegovega kapitala ali ugleda; Voditi do finančnih izgub in odtoka strank.

Poudaril je med mnogimi razvrščenimi vrstami manifestacije bančnih tveganj (kredit, obresti, trg, valuta itd.) operativno tveganje - Relativno nova in ne dovolj ogledanega stanja tveganja.

Operativno tveganje se pojavi, ko banke ne morejo učinkovito spremljati vseh vidikov dokumentacije, poravnave in razmišljanja v računovodskem poročanju različne operacije. Vključuje tudi nevarnosti, ki jih je banka v postopku vodenja bančništvo. Ta tveganja vključujejo kriminalne dejavnosti, krajo ali goljufije od zaposlenih, kupcev ali zunanjih goljufov, na primer, hekerski napadi. Obstaja možnost vključevanja banke v pravne spore, ki so privedle do dragega postopek prava. Banka je izpostavljena tudi tveganju odpovedi v primeru, na primer, požar, poplava ali teroristično dejanje ne bo omogočilo nadaljevanje dela kot običajno. Socialne nemire, zavrnitev računalniškega sistema, rop bank - vsi ti dejavniki so vključeni v ta kategorija. Če je v računalniškem sistemu neuspeh v vmesnem delovnem dnevu, je banka izpostavljena resnemu tveganju v odsotnosti dvojnika sistema.

Značilnost operativnega tveganja je kompleksnost njegove identifikacije in vrednotenja, razvoj učinkovitega modela napovedovanja in minimizacijo. Glavna ideja delovanja operativnega tveganja je naslednja strategija - "ocenjeno - nadzor - nadzor - odziva."

Upravljanje z operativnim tveganjem je domači trenutek Pri krepitvi varnosti, zanesljivosti in konkurenčnosti banke. Sistem upravljanja s tveganji bi moral imeti stalni značaj. Z Baselskim sporazumom ob upoštevanju posploševanja mednarodne izkušnje, Številne alternativne metode za izračun operativnega tveganja se predlagajo v vrstnem redu povečanja zapletenosti in občutljivosti na tveganje. Prav tako je opredelila glavne vrste klasifikacij operativnega tveganja po vrsti izgube in vrstah dogodkov. V letu 2008 je načrtovano izvajanje teh načel in metod za ocenjevanje ruske bančne prakse in v procesu izboljšanja kreditnih institucij. V zvezi s tem, kot tudi, da upoštevamo, da v praksi dejavnosti kreditnih institucij, delež poslovnih prihodkov v skupni znesek Dohodek se nenehno povečuje, tema je tema vrednotenja učinkovitosti sistema upravljanja z operativnimi tveganji v kreditnih institucijah. V tem prispevku se ocena trenutno sedanjih sistemov upravljanja z operativnimi tveganji v regionalnih bankah pojavljajo kot ena od pomembnih nalog (na primeru kreditnih institucij, registriranih na ozemlju Komi republike). Pomemben je tudi problem določanja nalog nadzornega organa na oddaljenem in neposrednem nadzoru nad gradnjo učinkovit mehanizem Zmanjšanje manifestacij operativnega tveganja. Vključno z opredelitvijo nekaterih značilnosti pri izbiri mehanizmov in uporabnih metod ocenjevanja tveganja, kot tudi razumevanje učinkovitosti ukrepov za zmanjšanje operativnega tveganja, ocenjevanje pomembnosti bank v primerih nastanka neželeni dogodki (notranje in zunanje goljufije, računalniški sistemi, bankomate).

Namen tega dela je preučiti naravo operativnega tveganja, razloge za njen pojav in izvajanje; Na podlagi posploševanja mednarodne in domače prakse razvoj osnove za ocenjevanje in zmanjšanje operativnega tveganja.

Za dosežke določen ciljV postopku priprave potrdiloNaslednje naloge je treba rešiti:

o Navedite opredelitev operativnega tveganja in jo razvrstimo; razkrivajo glavne vire in predmete poslovnega tveganja;

o Upoštevajte največ učinkovite metode Upravljanje operativnega tveganja: splošne metode ocene; pristop k ocenjevanju kapitalske ustreznosti in vključevanja jasno izrazite zahteve za operativno tveganje, kot tudi metode za izračun zneska kapitala, je prispevala k operativnemu tveganju, ki ga je predlagal Baselski odbor za bančni nadzor v okviru Basla 2; Določite kot pozitiven vplivZato in možne negativne posledice.

o Analizirajte sodobne tendence Upravljanje z operativnim tveganjem različne skupine banke; Splošno sprejeta načela obvladovanja tveganj in zapletenosti uvajanja obvladovanja tveganj v ruskih bankah;

Pri pisanju dela, skupaj z zakonodajno in regulativna podlaga, publikacije, materiali seminarjev in informacij, prejetih od interneta, materialov iz ankete o kreditnih institucijah Republike Komi, da se oceni kakovost upravljanja operativnega tveganja, pa tudi izkušnje nadzora nad stanjem dela v bankah republike, da se prepoznajo in preprečijo posamezne manifestacije operativnega tveganja.

1. Osnovna načela Upravljanje poslovnih tveganj

Povsod v svetovnih bankah je vse bolj da je treba pripraviti potrebo po obravnavanju pogojev trajne spremembe in negotovosti, ki so postale nepogrešljiv atribut XXI stoletja. Vsako področje bančništva vključuje tveganje določenega odredbe, zdaj pa regulativni organi številnih držav zahtevajo od bank, ki jih nadzorujejo, veliko bolj resen odnos do obvladovanja tveganj, kot je bilo v preteklosti.

Reševanje problema izboljšanja učinkovitosti upravljanja s tveganji se mora začeti z tvorbo nedvoumnega razumevanja njihovega bistva. Sprva nepravilna formulacija določanja tveganja, kot rezultat, vodi do napačne metodologije, in zato ne učinkovito upravljanje Tveganje (nepravilno izbrani predmet tveganja, neobdelana poraba finančnega, začasnega, osebja in drugih virov na "boju" s tveganjem le v smislu zmanjšanja škode).

Tveganje je zapleten pojav, ki ima veliko nedoslednih in včasih nasprotnih resničnih baz. Tveganje kot neizogiben satelit rešitve za upravljanjeje bila priznana v ekonomska znanost Samo v 40. letih 20. stoletja. Prvič, ta problem so postavili ameriški znanstveniki J. von Neumann in O. Morgenshtern v knjigi "Teorija iger in gospodarsko vedenje". Bistvo koncepta, ki so ga predlagali avtorji, je sestavljalo, da upravitelj odloči le na podlagi primerjave verjetnosti pozitivnega dogodka dogodkov.