Najbolj vsestransko poročilo v Process Insight je enakovredno vrtilni tabeli Excel, imenovano »Summary Report«:

Poročilo vam omogoča, da izberete poljubne proračunske in dejanske transakcije, jih filtrirate po določenih merilih in jih razvrstite po različnih analitičnih razdelkih. Z njegovo pomočjo lahko primerjate proračunske scenarije med seboj, generirate poročila o načrtu-dejanskem odstopanju v kontekstu proračunskih postavk, nasprotnih strank, projektov, poslovnih področij, obdobij, obračunskih računov in drugih analitikov, ki so na voljo v sistemu.

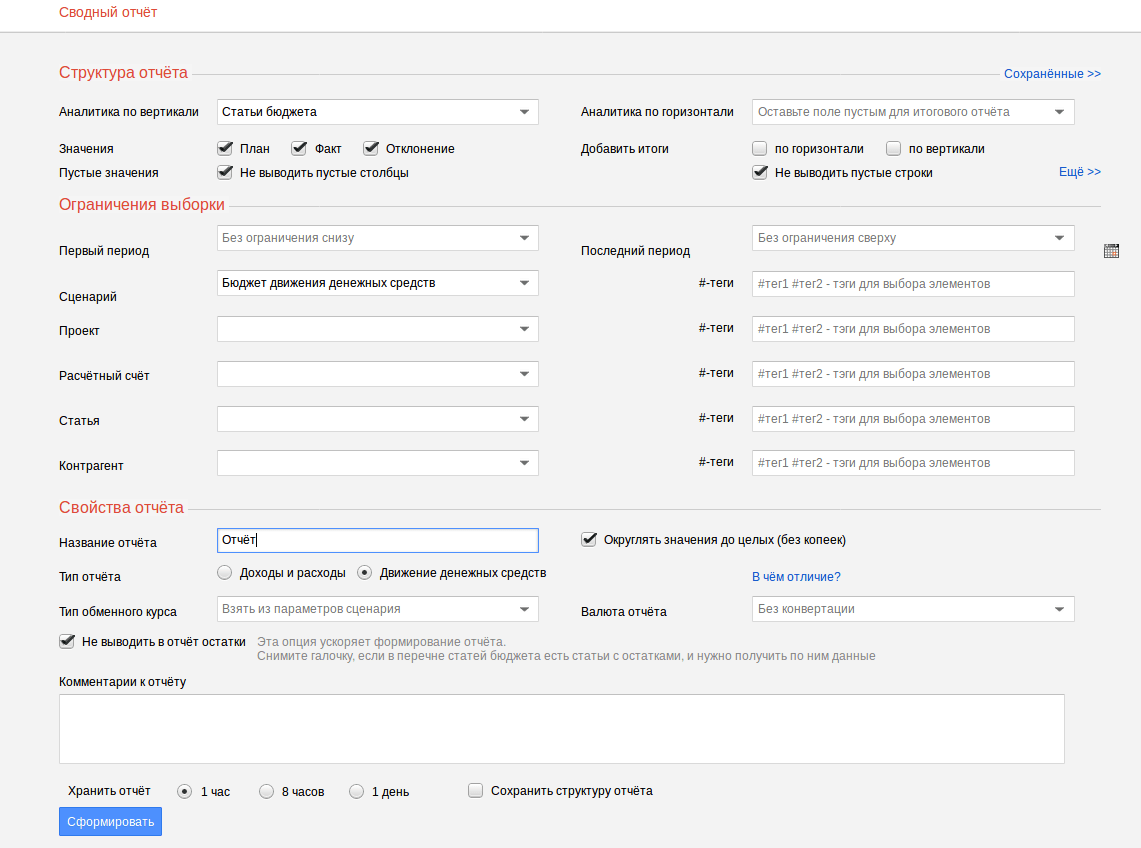

Parametri poročila:

Za poročilo je treba navesti analitične odseke, ki bodo postavljeni v vrstice (navpično) in v stolpce (vodoravno). Za tradicionalno poročilo (na sliki) so to proračunske postavke oziroma obdobja.

V naslednji vrstici obrazca so odkljukani podatki, ki jih je treba zbrati v poročilu: samo načrt, samo dejstvo, plan-dejstvo, plan-dejstvo-odklon.

Če označite potrditveno polje »Dodaj vsote«, bo zadnji stolpec tabele ali zadnja vrstica »Skupaj«, ki bo vseboval vsoto za vse vrstice ali stolpce.

V naslednji vrstici sta privzeto označeni možnosti »Ne prikaži praznih stolpcev« in »Ne prikaži praznih vrstic«. Če za izbrano obdobje poročanja za določene proračunske postavke ni bilo premika, potem s potrjenimi potrditvenimi polji Process Insight ne bo prikazal takšnih vrstic v poročilu. Enako velja za obdobja. V poročilo bodo vključene samo vrstice in stolpci, ki vsebujejo podatke.

V razdelku »Omejitve izbire« lahko določite obdobje, za katero želite ustvariti poročilo, in izberete omejitve za druge analitike.

Razdelek »Lastnosti poročila« vsebuje ime poročila, možnost zaokroževanja na rublje, vrsto poročila in parametre konverzije.

Z orodjem "Konsolidirano poročilo" lahko ustvarite tako poročila o denarnem toku kot izkaze poslovnega izida.

Poročilu lahko priložijo komentarje in navedejo čas shranjevanja na strežniku (glej naslednji razdelek).

Primer poročila:

Nastalo poročilo lahko izvozite v Excel (za to morate klikniti ikono Excela v zgornjem levem kotu).

Desno od ikone Excela je gumb za osvežitev poročila. Z njegovo pomočjo lahko od strežnika zahtevate novo ustvarjeno poročilo.

Na desni je gumb za preklop v celozaslonski način s fiksnimi naslovi vrstic in stolpcev. Ta način je primeren za delo s poročili, ki vsebujejo veliko število vrstic ali stolpcev.

Kaj je konsolidirano poročanje? To definicijo bi morali poznati vsi zaposleni v računovodskih organizacijah. V primeru, ko ima organizacija hčerinske družbe, je treba poleg lastnih računovodskih izkazov sestaviti tudi konsolidirane. Imenuje se niz kazalnikov celotne skupine podjetij, združenih med seboj, o finančnem stanju na določen datum poročila in rezultatih njegovih splošnih finančnih dejavnosti za določeno poročevalsko obdobje. Takšna poročila izvaja matična družba.

Konsolidacija je poenotenje nečesa po posebnih enotnih razlikovalnih značilnostih. V skladu s tem so konsolidirani računovodski izkazi pripravljeni s seštevanjem knjigovodskih postavk z istim imenom matične družbe in vseh obstoječih odvisnih družb.

Potreba po tem se pojavi v procesu združevanja več podjetij hkrati, ki so sprva pravne osebe, v eno skupino, ki ne bo imela statusa pravne osebe. Izvajati mora enoten nadzor nad vsemi združenimi elementi.

Med razvojem velikega ruskega poslovanja je bilo potrebno veliko podjetij spraviti na širšo mednarodno raven in pritegniti nove naložbe. Hkrati je bilo potrebno pridobiti dostopne in izčrpne informacije o finančnih dejavnostih združenih družb. Odgovornost za njegovo vzdrževanje nosi matična družba, v mednarodnih dejavnostih se imenuje konsolidirani računovodski izkazi.

Konsolidirani in konsolidirani izkazi se razlikujejo po tem, da je namen konsolidiranih izkazov zagotoviti informacije, ki označujejo dano kombinacijo subjektov, ki so pravno neodvisni, vendar delujejo kot celota. Dokumentacija je oblikovana z namenom, da se zainteresiranim organizacijam - upnikom, investitorjem, sindikatom, lokalnim oblastem, dobaviteljem - pokažejo rezultati finančnih dejavnosti združenih subjektov - njen obseg, postane dostopna in poveča raven zaupanja vanjo.

Konsolidirani in konsolidirani izkazi se razlikujejo po tem, da je namen konsolidiranih izkazov zagotoviti informacije, ki označujejo dano kombinacijo subjektov, ki so pravno neodvisni, vendar delujejo kot celota. Dokumentacija je oblikovana z namenom, da se zainteresiranim organizacijam - upnikom, investitorjem, sindikatom, lokalnim oblastem, dobaviteljem - pokažejo rezultati finančnih dejavnosti združenih subjektov - njen obseg, postane dostopna in poveča raven zaupanja vanjo.

Matična družba ohranja nadzor nad svojimi odvisnimi družbami. Pooblaščena je za določanje smeri, celotne finančne politike teh oddelkov, da bi iz njihovega delovanja dosegli največji dobiček. Konsolidirani računovodski izkazi so pripravljeni za ustvarjanje popolne slike o finančnih dejavnosti združene skupine organizacij kot celote in ne morejo nadomestiti ločenih računovodskih izkazov teh subjektov.

V konsolidiranih računovodskih izkazih se združijo postavke računovodskih poročil več različnih podjetij, ki so hkrati v lasti enega lastnika. V drugem primeru se izvaja za statistiko, na primer lokalne oblasti, ministrstva. Povzetek se razlikuje po tem, da se ob njegovi izvedbi dodajajo kazalniki poročanja odvisnih družb ali podrejenih organizacij po vrsticah.

Konsolidirani računovodski izkazi zagotavljajo računovodske informacije o delu podjetij, ki so pravno neodvisna, vendar imajo skupen nadzor nad katero koli dejavnostjo ali premoženjem. To poročilo pripravi matična družba.

Konsolidirane računovodske izkaze sestavljajo ministrstva in drugi organi in so sestavljeni na podlagi računovodskih poročil organizacij, ki so jim podrejene. Uporabniki računovodskih informacij imajo potrebo po pridobivanju konsolidiranih računovodskih izkazov, katerih bistvo je združevanje poročil gospodarsko sodelujočih podjetij.

Konsolidirane računovodske izkaze sestavljajo ministrstva in drugi organi in so sestavljeni na podlagi računovodskih poročil organizacij, ki so jim podrejene. Uporabniki računovodskih informacij imajo potrebo po pridobivanju konsolidiranih računovodskih izkazov, katerih bistvo je združevanje poročil gospodarsko sodelujočih podjetij.

Konsolidirani konsolidirani računovodski izkazi so oblikovani tako, da generirajo zanesljive in kakovostne informacije, da se lahko na njihovi podlagi uporabniki informirano odločajo o prihodnjih aktivnostih.

Naloga konsolidiranega finančnega poročila je odražati splošno predstavo o dejavnostih skupine in ne le povzeti kazalnikov poročanja vseh njenih sestavnih enot. Njegov glavni namen je kotacija delnic na borzi.

Tako sodobno rusko računovodstvo razlikuje naslednje tri vrste kombiniranih poročil:

Te vrste poročil se med seboj razlikujejo po osnovnih osnovah, kot so načini in namen njihove priprave, uporabniki informacij, ki jih vsebujejo.

Zahodne države so razvile lastno metodologijo za sestavljanje konsolidiranih izkazov. V naši državi so bile obvezne zahteve za njihovo pripravo določene ne tako dolgo nazaj in so medsebojno povezane s konceptom, kot so konsolidirani računovodski izkazi. Obstajajo splošni mednarodni standardi, konsolidirani računovodski izkazi morajo biti v skladu z njihovimi glavnimi metodami in zahtevami:

Zahodne države so razvile lastno metodologijo za sestavljanje konsolidiranih izkazov. V naši državi so bile obvezne zahteve za njihovo pripravo določene ne tako dolgo nazaj in so medsebojno povezane s konceptom, kot so konsolidirani računovodski izkazi. Obstajajo splošni mednarodni standardi, konsolidirani računovodski izkazi morajo biti v skladu z njihovimi glavnimi metodami in zahtevami:

Sklepamo lahko, da sta konsolidirano poročanje in konsolidirano poročanje različni vrsti računovodskih poročil in teh konceptov ne smemo zamenjevati, saj to vodi v napačno razumevanje razlik med njimi in zmedo pri njihovi pripravi.

Pridružena podjetja predstavljajo konsolidirane računovodske izkaze (MSRP), ki odražajo uspešnost skupine organizacij in strukturnih oddelkov. Uporabniki informacij so regulativni in statistični organi, ustanovitelji in drugi zainteresirani. V procesu generiranja poročil se povzamejo istovrstni kazalniki skupine strukturnih subjektov. Podatki se uporabljajo za pridobivanje informacij o finančnem in premoženjskem stanju skupine družb. V članku vam bomo povedali, kako se sestavljajo konsolidirani računovodski izkazi, v kakšnem časovnem okviru in kdo.

SFO se oblikuje na podlagi podatkov strukturnih oddelkov ali skupine podjetij, ki jih združuje en lastnik. Drugi razlog za pripravo zbirnih obrazcev je potreba po pridobitvi podatkov za nadzor podrejenih organizacij s strani višjega organa, upravljavca proračuna. SFO se uporablja za skupino povezanih družb pod neposrednim ali posrednim nadzorom matične družbe. Poročanje izvajajo osebe, ki imajo v strukturi:

Podjetja, ki sestavljajo MSRP v skladu z domačo zakonodajo, lahko tudi generirajo podatke MSRP po želji ali v skladu z zakonskimi zahtevami. Značilnosti uporabe določb MSRP:

Pri sestavljanju konsolidiranih računovodskih izkazov v obliki KFO v okviru MSRP se podatki o družbah pod začasnim nadzorom ne navajajo, če ni znaka pomembnosti ali ob drugih pogojih, določenih s standardi. Podatki so predstavljeni kot finančne naložbe.

Konsolidirani računovodski izkazi (CFR) so včasih identificirani s povzetki. Vrste poročanja imajo pri oblikovanju nekaj posebnosti. Glavna razlika med MSRP je uporaba MSRP pri pripravi poročanja, za SFO se uporabljajo zahteve mednarodne in (ali) ruske zakonodaje.

| Pogoji sestavljanja | KFO | Sibirsko zvezno okrožje |

| Osebe, katerih rezultati dejavnosti se poročajo | Samoregistrirane pravne osebe | Skupina podjetij ali strukturnih oddelkov z enim samim organom upravljanja (lastnikom) |

| Sestavil | Vsaka organizacija v skupini | Matična družba |

| Načelo združevanja podatkov | Oblikovanje podatkov za vsako podjetje, razen številnih kazalnikov v skladu z MSRP, ob upoštevanju določenih algoritmov | Seštevanje kazalnikov po vrsticah, z izjemo številnih podvojenih podatkov, ki odražajo skupne dejavnosti podjetij |

| Namen poročanja | Oblikovanje kazalnikov, ki označujejo medsebojno delovanje skupine podjetij | Preprost povzetek podatkovnih postavk več odvisnih strukturnih enot |

KFO vključuje stanja obrazca 1 in 2, v SFO - popoln seznam računovodskih izkazov. Podjetjem je dana možnost uporabe samostojno razvitih obrazcev na podlagi standardnih obrazcev. Ob ohranjanju strukture obrazcev so obrazci dopolnjeni s črtami, ki omogočajo razkrivanje posebnosti dejavnosti in kazalnikov nadzorovanih struktur.

Podrobnejši pogoji za oblikovanje podatkov so razkriti v pojasnilu, pomembnem dokumentu za dodatne informacije o spremembah, gibanju poslovnih aktivnosti in razlogih za odražene premike kazalnikov.

Sestavljanje SFO izvaja matična organizacija na podlagi lastnih podatkov in vrednosti, ki jih posredujejo podrejeni oddelki. Postopek priprave izdelkov poteka skozi več stopenj:

Poročilo, oblikovano na podlagi rezultatov določenega obdobja, se predloži vodji glavnega podjetja v podpis in udeležencem v odobritev.

Računovodski izkazi se oblikujejo kot del obrazcev SFO. Ob prejemu odtisa v Sibirskem zveznem okrožju se ne upoštevajo:

Pri sestavljanju obrazcev konsolidiranega poročanja je nujna vertikalna struktura upravljanja. Oblikovanje podatkov se izvaja, začenši od nižjih členov, čemur sledi združevanje po višjem telesu. Kazalniki SFO so potrebni za izpolnjevanje številnih zahtev.

| Pogoji za refleksijo podatkov | Razlaga zahtev |

| Popolnost vnosa podatkov | Vrednosti postavk kažejo vsa sredstva, obveznosti, postavke prihodkov in odhodkov podjetij v strukturi |

| Enotnost računovodskih usmeritev oziroma prikaz podatkov po načelih glavne organizacije | Uporablja se enotnost metod za ocenjevanje postavk premoženja, obveznosti, prihodkov, odhodkov in drugih količin |

| Enotnost obdobja in datuma poročanja | Poročanje sestavnih družb oziroma oddelkov skupine se oblikuje za eno obdobje in za en datum |

| Enotnost valute poročanja in merskih enot | Podatki pododdelkov, prejeti v tuji valuti, se lahko pretvorijo v ruske rublje. |

Pri sestavljanju IFR, sestavljenega v skladu z rusko računovodsko zakonodajo, se uporablja standardni postopek za odražanje informacij. Metode združevanja podatkov so odvisne od stopnje vpliva matične družbe.

| Oblike odvisnosti oseb | Stopnja vpliva matične organizacije | Metoda združevanja podatkov | Posebnostimetoda |

| Hčerinska družba | Popoln nadzor matične organizacije nad dejavnostmi odvisne družbe | Metoda pridobitve (popolna konsolidacija) - seštevek vrednosti za predmete z istim imenom z izključitvijo medsebojnih obračunov | Potreba po jasni opredelitvi strukture, doseganju enotnosti začetnih ocen |

| Odvisna družba | Delno sodelujoče društvo | Način konsolidacije pogodbenega deleža | Podatki o kapitalu se upoštevajo, dejanska udeležba v dejavnosti je lahko odsotna |

| Skupna družba | Skupni vpliv | Metoda sorazmerne konsolidacije, katere višina je odvisna od dela naložbe | Potreba po pogodbi z jasno razporeditvijo nadzorovanih transakcij |

Metoda, ki jo je izbrala družba, ostane v naslednjih obdobjih nespremenjena, da se zagotovi primerljivost kazalnikov.

Pred tem so kot normativni akt o ustanovitvi SFD služila Metodološka priporočila, odobrena z Odredbo Ministrstva za finance Ruske federacije z dne 30. 12. 1996 št. 112. Trenutno je zakonodajna norma prenehala veljati. Postopek predložitve SFO sovpada s pogoji za vložitev običajnih obrazcev poročanja podjetij, ki jih vodi zbiranje podatkov RAS 4/99. Pri spremembah standardnih obrazcev se utemeljitev popravkov razkrije v pojasnilih k izkazom. Po spremembi obrazcev se obrazci uporabljajo v naslednjih obdobjih.

SFO, oblikovan v skladu s pogoji ruske zakonodaje, se predloži v roku, določenem za predložitev računovodskih izkazov. SFO, oblikovana v obliki finančnega direktorja, se predloži v 120 dneh po koncu leta pred skupščino udeležencev. Zamujanje roka za vložitev SFO pomeni kazen, ki se naloži vodji glavnega podjetja v skladu s 15.6 upravnega zakonika v obliki globe v višini od 300 do 500 rubljev.

Namen analize poročanja je ugotoviti finančno stanje podjetja in njegove posamezne kazalnike, katerih izbiro določi potrošnik informacij. Za pridobivanje podatkov se uporabljajo finančni kazalniki, na primer likvidnost, promet kapitala in drugi. Med postopkom preverjanja se izvede analiza glavnega podjetja in vsakega člana skupine.

Z analizo se ugotavlja pravilnost vrednosti postavk, izračun deleža sredstev matične in odvisne družbe, deležev v premoženju in drugih razmerij članov skupine. Pomemben del analize je ugotavljanje dinamike sprememb posameznih kazalnikov za poročevalska obdobja z metodo primerjalne analize.

Vprašanje številka 1. Kako se oblikujejo podatki SFO, če se določila računovodskih usmeritev matičnega in odvisnega podjetja razlikujejo?

Pri pripravi MSRP se uporabljajo pogoji finančne politike, ki jih je določila matična organizacija. Razlike v predpisih zavezujejo k prilagajanju internih aktov odvisne družbe.

Vprašanje številka 2. V kakšnem vrstnem redu so razvrščeni podatki SFO, če so v organizaciji hčerinske družbe in odvisne strukture podjetja?

Pri oblikovanju podatkov SFO se najprej združijo podatki matične in odvisnih struktur, nato se dodajo vrednosti za poslovanje odvisne družbe.

Vprašanje številka 3. Kako ugotovite, da so poročanje povzetki obrazci?

V ime obrazca poročanja se vpiše oznaka »konsolidirano«.

Vprašanje številka 4. Ali obstajajo razlike med metodami analize SFO od običajnega poročanja?

Metode analize kazalnikov konsolidiranih računovodskih izkazov se ne razlikujejo od preučevanja podatkov iz standardnih bilanc.