Vlaganje sredstev v proizvodnjo ali obseg storitev, podjetnik želi vedeti, kdaj se njegov denar vrne k njemu in bo prinesel dodaten dohodek. Da bi dobili takšne informacije, se izračuna obdobje vračila projekta. Vendar pa glede na dinamiko stroškov denarja v času, je treba vse kazalnike dajati tekoče stroške. Zato natančnejša ocena daje znižano obdobje vračila.

Obdobje vračila naložb (obdobje vračila, str. PP) je najmanjši čas, skozi katerega se bodo vložene sredstva vrnila in postala dobiček. Za kratkoročne projekte se pogosto uporablja enostavna metoda, ki je, da se vrednost obdobja sprejme kot osnova, v kateri bodo čisti začetki (brez davkov in obratovalnih stroškov) presegli znesek vloženih sredstev.

Obdobje vračila naložb je izraženo s tako formulo: \\ t

Na primer, investitor je vložil v petletni projekt 4.000 tisoč rubljev. Dohodek, ki ga vsako leto prejme na 1200 tisoč rubljev, ob upoštevanju amortizacije. Na podlagi zgornjih pogojev lahko izračunate, ko bo naložba izplačala.

Znesek dohodka za prva tri leta 3600 (1200 + 1200 + 1200) ne zajema začetne priloge, vendar znesek za štiri leta (4800 tisoč rubljev) presega naložbo, to pomeni, da bo pobuda izplačala manj kot 4 let. To vrednost je mogoče natančneje izračunati, če predpostavimo, da se med letom pride do priliva denarja enakomerno:

Ostanki \u003d (1 - (4800 - 4000/1200) \u003d 0,33, to je 4 mesece.

Posledično bo obdobje vračila naložb v našem primeru 3 leta in 4 mesece. Zdi se, da je vse preprosto in zelo jasno. Vendar pa ne smemo pozabiti, da je naše podjetje zasnovano za petletni mandat izvajanja, in v okviru zmanjšanja kupne moči denarja, bo tak izraz pripeljal do resne napake. Poleg tega se v preprosti metodi upoštevajo denarni tokovi, ki se ustvarijo po nastanku obdobja vračila.

Da bi dobili natančnejše napovedi, uporabite znižano povračilno obdobje (popust za vračilo, DPP). To merilo se lahko šteje za časovni segment, v katerem bo vlagatelj prejel enak dohodek, ki je bil dan trenutnemu obdobju, kot v primeru naložb finančnega kapitala v alternativnem premoženju.

Kazalnik se lahko izračuna z uporabo take formule:

Iz s formulo si lahko ogledate, da se znižano vračalno obdobje izračuna z množenjem pričakovanih denarnih tokov na koeficient navzdol, ki je odvisen od uveljavljenega. Indikator popustnega vračila se vedno izkaže, da je višja od preproste metode.

Pogosto obstajajo situacije, ko po koncu naložbenega projekta obstaja veliko število sredstev (vozila, strukture, zgradbe, oprema, materiali), ki se lahko izvajajo pri preostali vrednosti, povečanje dohodnega toka denarja. V takih primerih uporabite izračun obdobja denarja, ob upoštevanju likvidacijske vrednosti (vračilo vračila, BOPPP). Njegova formula je taka:

kjer je RV strošek likvidacijskih sredstev projekta.

V tem primeru je bila metoda izračuna dohodnih tokov iz glavne dejavnosti dodana na stroške sredstev likvidacije, ki je namenjena koncem življenjskega cikla pobude. Najpogosteje imajo takšni projekti manjše obdobje vračila kot standardni.

V nestabilnih gospodarstvih s hitro spreminjajočimi se pogoji se lahko diskontna stopnja med življenjskim ciklom podjetja razlikuje. Razlog za to najpogosteje služi kot visoka stopnja inflacije, pa tudi spremembo stroškov virov, ki jih je mogoče pritegniti.

DPP vam omogoča, da upoštevate dinamiko stroškov denarja, kot tudi za uporabo različnih obdobij popusta za različna obdobja. Hkrati ima svoje slabosti. Ti vključujejo nezmožnost obračunavanja sredstev po doseganju prelomne točke, kot tudi nepravilne rezultate pri izračunu tokov z različnimi znaki (negativni in pozitivni).

Opredelitev kazalnika DPP pri ocenjevanju naložbene oskrbe omogoča zmanjšanje tveganja izgube denarja, vloženega in na splošno ocenjuje likvidnost pobude. Hkrati bi moralo eno od teh meril narediti daljnosežne zaključke, ne bi smelo, da je najbolje, da oceni predlagani projekt za številne kazalnike in izvedemo izhod v celotnem pridobljenih podatkih.

Razmislite o primeru izračuna kazalnika DPP za zadevo, ki je opisana. Če želite uporabiti formulo na naš primer, morate najprej določiti diskontno stopnjo. Vzemite ga kot povprečna obrestna mera za dolgoročne depozite - 9%.

PV1 \u003d 1200 / (1 + 0,09) \u003d 1100,9;

PV2 \u003d 1200 / (1 + 0,09) 2 \u003d 1010.1

PV3 \u003d 1200 / (1 + 0,09) 3 \u003d 926,6

PV4 \u003d 1200 / (1 + 0,09) 4 \u003d 844,5

PV5 \u003d 1200 / (1 + 0,09) 5 \u003d 780,2

Zdaj izračunamo, ko pride do vračila. Glede na to, da je znesek dohodka za prvih 2 (2111 tisoč rubljev), 3 (3037,6 tisoč rubljev) in 4 leta izvajanja pobude (3882,1 tisoč rubljev) manjši od začetne naložbe, in znesek za 5 let ( 4662,3 tisoč rubljev) - Več o tem, obdobje vračila je med štirimi in petimi leti. Ostanek najdemo:

Ostanki \u003d (1 - (4662,3 - 4000) / 780,2) \u003d 0,15 let (2 meseca).

Dobimo rezultat. Naložba v prenos denarnih tokov do danes se bo izplačala v štirih letih in 2 mesecih, kar presega kazalnik PP (3 leta in 4 mesece).

Na obračunskem obdobju naložb v investicijski projekt lahko vplivajo različni kazalniki. Zlasti je odvisna od vrednosti pritoka sredstev po obdobjih. Poskusimo rešiti dve nalogi, rahlo spreminjamo naš primer. Projektni življenjski cikel (5 let) in začetna naložba (4.000 tisoč rubljev), stopnja pregrade (9%) in nominalni znesek dohodka (6.000 tisoč rubljev) ostaja nespremenjena, vendar so pritoki let drugačni videz.

Torej, v izvedbi, potrdila začnejo z majhnimi vrednotami in se vsako leto povečati, in v različici B velike vsote, ki se zmanjšujejo do konca izvajanja podjetja.

Možnost A:

1 leto - 800 tisoč rubljev;

2 leto - 1000 tisoč rubljev;

3 leto - 1200 tisoč rubljev;

4 leto - 1300 tisoč rubljev;

5 leto - 1700 tisoč rubljev.

Prekinitev potrdil po letu možnost A:

PV1 \u003d 800 / (1 + 0,09) \u003d 733.9;

PV2 \u003d 1000 / (1 + 0,09) 2 \u003d 841.7;

PV4 \u003d 1300 / (1 + 0,09) 4 \u003d 921.3;

PV5 \u003d 1700 / (1 + 0,09) 5 \u003d 1105,3.

Po zlaganju dobička vidimo takšno sliko. Prihodki za 2 leti (1575,6 tisoč rubljev), 3 leta (2502.2 tisoč rubljev) in 4 leta (3423,5 tisoč rubljev) ne zagotavljajo vrnitve naložb in znesek dohodka za 5 let (4528, 8 tisoč rubljev.) - Prispeva. Torej, povračilo za več kot 4 leta. Iščemo ostanke:

Ostanki \u003d (1 - (4528,8 - 4000) / 1105.3) \u003d 0,52 leta (zaokroženo 7 mesecev).

Diskontirano obdobje vračila v različici A je 4 leta in 7 mesecev. To je 5 mesecev dlje kot na primer z enotnimi prejemki.

Možnost B:

1 leto - 1700 tisoč rubljev;

2 leto - 1300 tisoč rubljev;

3 leto - 1200 tisoč rubljev;

4 leto - 1000 tisoč rubljev;

5 leto - 800 tisoč rubljev.

Preračunali bomo pritoke po letu, ob upoštevanju norme popusta:

PV1 \u003d 1700 / (1 + 0,09) \u003d 1559,6;

PV2 \u003d 1300 / (1 + 0,09) 2 \u003d 1094.3;

PV3 \u003d 1200 / (1 + 0,09) 3 \u003d 926,6;

PV4 \u003d 1000 / (1 + 0,09) 4 \u003d 708,7;

PV5 \u003d 800 / (1 + 0,09) 5 \u003d 520,2

Našli smo želeno vrednost kazalnika. Skupni dohodek za 2 leti (2653,9 tisoč rubljev) in za 3 leta (3850,5 tisoč rubljev) manj začetne naložbe, vendar že po 4 letih dela (4289,2 tisoč rubljev) Popolnoma vrne. Izračunajte natančni kazalnik:

Ostanki \u003d (1 - (4289,2 - 4000) / 708,7) \u003d 0,59 leta (zaokroženo 8 mesecev).

V izvedbi je polni vračilni rok 3 leta in 8 mesecev, kar je veliko bolj privlačno za vlagatelja kot enoten prejem dohodka ali njegovo povečanje do konca projekta. Tako se lahko sklene, da je vrnitev velikih zneskov na začetku uvedbe investicijskega projekta veliko bolj obetavna s finančnega vidika.

Da ne bi naredil napake, je priporočljivo uporabiti specializirane računalniške programe za te namene. Zlasti DPP se najpogosteje izračuna v programu MS Excel.

I. Kazalniki.

Čista sedanja vrednost je količina vrednosti pretoka plačil, ki so dana danes. Indikator NPV je razlika med vsemi denarnimi pritoki in odlivi, prikazanimi v trenutnem času (trenutku ocenjevanja investicijskega projekta). Prikazuje znesek sredstev, ki jih vlagatelj pričakuje, da bo prejel iz projekta, potem ko bodo denarni prilivi izplačali svoje začetne naložbene stroške in periodične denarne odlive, povezane z izvajanjem projekta. Ker se gotovinska plačila ocenjujejo ob upoštevanju njihovih začasnih stroškov in tveganj, se NPV lahko razlaga kot dodana vrednost projekta. Lahko se razlaga tudi kot splošni dobiček vlagatelja. V prid te razlage, dejstvo, da se razmerje med NPV na skupno vrednost diskontiranih investicijskih stroškov imenuje indeks dobičkonosnosti (PI)

Z drugimi besedami, za pretok plačil Prim. (Denarni tok.), kje - plačilo po letih () in začetne naložbe IC. (Vloženega kapitala.) V količini čistega diskontiranega dohodka, izračunanega po formuli: \\ t

kje je diskontna stopnja.

Notranja stopnja donosnosti je dobičkonosnost, ki jo ustvari naložba. To je TA. stopnja dobička (stopnja pregrade, diskontna stopnja)V kateri neto trenutna vrednost naložbe je nič, ali je to diskontna stopnja, v kateri je diskontiran dohodek iz projekta enak investicijskim stroškom. Interna stopnja donosa določa največjo sprejemljivo diskontno stopnjo, pri kateri lahko vlagate sredstva brez izgube lastnika.

IRR \u003d R, na kateri NPV \u003d F (R) \u003d 0,

Njegova vrednost je na voljo iz naslednje enačbe:

NPV (IRR) - neto trenutna vrednost, izračunana po obredbi IRR,

To - znesek naložb (stroški) v obdobju T-OHM;

N - Skupno število obdobij (intervali, koraki) T \u003d 0, 1, 2, ..., n.

ODLOČENA: Kot dobiček, v katerem je neto trenutna vrednost naložbe nič.

Označuje: Najmanj natančna, naložbena učinkovitost, v relativnih vrednostih.

Sinonimi: Notranji dobičkonosnost, razmerje v zaprtih prostorih, notranjo stopnjo donosa.

Kratica: IRR.

Slabosti: Raven reinvestiranja se ne upošteva, ne kaže rezultata naložbe v absolutno vrednost, med izmeničnimi tokovi, se lahko izračuna nepravilno.

MIR - Spremenjena notranja stopnja donosnosti (donosnost) \\ t

MIR - prilagojeni z normo reinvestiranja notranje stopnje donosa.

S praktičnega vidika je najpomembnejša pomanjkljivost notranje stopnje donosnosti predpostavka pri določanju vseh diskontiranih denarnih tokov, ki jih povzroča naložba, ki se zapletena obresti izračuna po enaki obrestni meri. Za projekte, ki zagotavljajo stopnje dobička v bližini pregradne družbe družbe, ni težav z reinvestings, saj je povsem razumno domnevati, da obstaja veliko možnosti za naložbe dohodka, ki je blizu stroškov kapitala. Vendar pa lahko za naložbe, ki zagotavljajo zelo visoko ali zelo nizko stopnjo dobička, lahko predlog za ponovno vlaganje novih denarnih prejemkov izkrivlja resnično vrnitev iz projekta. Koncept, prilagojen ob upoštevanju reinvesticijske stopnje notranje stopnje donosnosti in je bil predlagan, da se sooči z navedenim izkrivljanjem, ki je del tradicionalnega IRR.

Kljub svojemu zbornici, prilagojeno ob upoštevanju reinvesticijske stopnje notranje stopnje donosa, ali mir, ki je znano tudi kot spremenjeno notranjo stopnjo donosa (modificirana notranja stopnja donosa), je v resnici veliko lažje izračuna ročno kot IRR. In to je prav zaradi predpostavke reinvestiranja.

Postopek za izračun spremenjene notranje stopnje dobičkonosnosti mirljivih posredovanja: \\ t

1. Izračunajte skupno diskontirano vrednost vseh denarnih obrisov in skupno obsežno vrednost vseh prilivov sredstev.

Diskontiranje se izvaja po ceni vira financiranja projekta (stroški privabljanja kapitala, stopnja financiranja ali zahtevana stopnja donosnosti naložb, kapitalskih stroškov, CC ali WACC), t.j. na stopnji pregrade. Prirast se izvaja po obrestni meri enaka raven reinvestiranja.

Obsežni stroški pritokov se imenujejo neto vrednost terminala (neto terminalska vrednost, NTV).

2. Nastavite koeficient diskontiranja, ob upoštevanju skupne sedanje vrednosti odlivov in terminala vrednosti pritokov. Diskontna stopnja, ki uravnava sedanjo vrednost naložb (PV) s svojo terminalno vrednostjo, se imenuje mir.

Formula za izračun spremenjene notranje stopnje donosnosti (MIRR):

CFT - denarni tok v obdobju t \u003d 1, 2, ... n;

To - denarni odtok v obdobju t \u003d 0, 1, 2, ... n (po absolutni vrednosti);

R je stopnja pregrade (diskontna stopnja), delnice enote;

D je raven reinvestiranja, delež enote (obrestna mera, ki temelji na možnih prihodkih od reinvestiranja prejetih pozitivnih denarnih tokov ali stopnjo vračanja reinvestiranja);

N je število obdobij.

Na levi strani formule - diskontirane po ceni kapitala, vrednost naložb (naložb), in v desnem delu - obsežne stroške denarnih prejemkov od naložb v stopnjo enake ravni reinvestiranja.

Upoštevajte, da je formula mir smiselna, če terminalna vrednost pritokov presega količino diskontiranih denarnih odtokov (priliv denarja je več kot njihov odliv).

Merilo MIR-jev je vedno edini pomen in se lahko uporabi namesto indikatorja za IRR, da oceni projekte z izrednimi denarnimi tokovi. Projekt je sprejemljiv za pobudnika, če je MIR mir bolj pregradna stava (izvorne cene).

Indeks dobičkonosnosti (PI)

Indeks dobičkonosnosti se izračuna po naslednji formuli:

CF0 - Začetna naložba

Če je PI\u003e 1, je treba projekt jemati

Če je PI< 1 то проект следует отвергнуть

Če PI \u003d 1 projekt ni niti donosen, niti nedonošen.

V nasprotju z NPV je indeks dobičkonosnosti relativni kazalnik. Označuje je raven dohodka na stroške na enoto, to je učinkovitost naložb - večja je vrednost tega kazalnika, višja je vrnitev vsakega rublja, vloženega v ta projekt.

Zaradi tega je merilo PI zelo priročno pri izbiri enega projekta iz številnih alternativ, ki imajo enake vrednosti NPV, vendar različne količine zahtevane naložbe. V tem primeru je treba izbrati projekt, ki zagotavlja učinkovitost naložb pacientov.

ROI (donosnost naložb, POLO) - koeficient donosnosti naložb - Finančni kazalnik, ki označuje donosnost naložb naložb v vsakem primeru, projekt, trženjska kampanja. ROI se izračuna na naslednji način: \\ t

kjer: dobiček - dohodek, prejet kot posledica naložb;

Cena pridobitve je cena, za katero je bila pridobljena sredstva;

Prodajna cena - cena, na kateri je bila prodana (ali se lahko prodajajo) na koncu mandata.

Razmerje dobičkonosnosti kapitala (donosnost kapitala, ROE) je razmerje med čistim dobičkom družbe v povprečno letno vrednost osnovnega kapitala.

Dobičkonosnost lastnega kapitala je značilna donosnost podjetja za svoje lastnike, ki se izračuna po odbitku obresti na posojilo (to je čisti dobiček, v nasprotju s takimi kazalniki kot ROA ali RIC, ni prilagojen za znesek obresti posojilo).

Formula izračuna:

Razmerje med sredstvi (donosnost sredstev, ROA) je razmerje med čistim dobičkom družbe, ne da bi upoštevali obresti na posojila za njeno celotno vsoto.

Koeficient dobičkonosnosti sredstev je značilna za upravljanje družbe za učinkovito uporabo svojih sredstev za dobiček. Poleg tega ta koeficient odraža povprečni donos, pridobljen na vseh virih kapitala (lastnega in izposojenega).

Formula izračuna:

kjer: Obresti so obresti na posojila (iz izkaza poslovnega izida);

Davčna stopnja

Najvišja stopnja davka na dohodek, tj. Stopnja, na kateri bodo obravnavani dodatni dohodek družbe;

Srednje skupna sredstva

Povprečna letna vrednost bilančne vsote družbe (je opredeljena kot znesek sredstev na začetku in ob koncu leta, razdeljenega na polovico)

Obresti na posojila se dodajo čistem dobičku družbe, da bi izključili svoje računovodstvo od koeficienta. To vam omogoča, da se izračun neodvisno od metode financiranja in olajša primerjavo kazalnikov dobičkonosnosti različnih podjetij. Ker obračunane obresti v izkazu poslovnega izida ne zmanjšajo le vrednosti čistega dobička, ampak tudi znižanje davčnih plačil (v višini, ki je enaka obresti * davčne stopnje), potem je za njihovo pravilno računovodstvo potrebno Prilagodite znesek obresti in to formulo za to, se koeficient uporablja (1 - davčna stopnja).

V praksi se včasih uporabljajo druge možnosti za izračun ROA. Včasih se dobiček uporablja za davke in obresti (EBIT) kot števca v koeficientu. Z drugo, precej razširjeno možnost izračuna, namesto dobička brez računovodstva, se uporablja preprosto čisti dobiček. Upoštevati je treba, da bo v slednjem primeru družba, ki jo financira izposojeni kapital, bolj stroškovno učinkovit kot družbe, ki se financirajo iz kapitala, čeprav je njihova dejanska učinkovitost lahko enaka.

V vseh primerih, ko izračunavanje tega koeficienta, se domneva, da uporablja podatke iz letnih prihodkov in izgub poročil. Če se v izračunu uporablja četrtletno ali drugo poročanje, je treba koeficient pomnožiti s številom obdobja poročanja v letu.

(Marker je dodelila glavno razliko)

ZNANJA NALOŽBE OBVEČANJA DOBILA

Diskontirani povračilni rok investicij - obdobje vračila naložb v tekoče stroške.

Splošna formula za izračun povračila v smislu sedanjih standardov: \\ t

TOKTS (DPP) - obdobje povračila naložb;

n je število obdobij;

CFT - denarni tok med t;

R je stopnja pregrade (koeficient diskontiranja);

IO je vrednost začetne naložbe v obdobje ničelnega obdobja.

ODLOČENA: Kot čas, ko naložba zagotavlja zadostne denarne prejemke za nadomestitev investicijskih stroškov, se upoštevajo začasni stroški denarja.

Označuje: Finančno tveganje, natančneje kot običajna povračila.

Sinonimi: Vračilo v smislu trenutnih vrednosti, znižano vračilo kapitalskih naložb, znižano vračilo, sedanje vrednosti vračila, PVP.

Kratica: DPP.

Slabosti: Količina denarnih tokov po plačilni točki ni določena, in ni določena z nadomestnimi denarnimi tokovi.

Merilo sprejemljivosti: DPP -\u003e min (krajši, boljši)

Primerjalne pogoje: Vsaka veljavnost naložbe in velikost.

Spreminjanje koncepta vračila, lahko dobimo dodatno orodje za analizo naložb. Zato je kazalnik znižanega vračalnega obdobja naložb (vračilo v smislu sedanjih vrednosti), ki se uporablja tudi pri določanju števila časovnih rokov, ki so potrebni za nadomestilo za naložbene stroške, upošteva začasne stroške denarja. Medtem ko je izračun vračila preprosto povzema letne denarne prejemke za določitev leta, v katerem bodo presegli začetne denarne tokove, pri izračunu znižanega obdobja vračila naložb, so znižane denarni prejemki povzeti.

Vračilo (Obdobje vračila, PP) Ta metoda je ena najlažjih in najbolj razširjena v svetovnem računovodstvu in analitične prakse, ne pomeni začasnega naročanja denarnih prihodkov. Algoritem (vračalni rok) je odvisen od enotnosti porazdelitve predvidenega dohodka od naložb.

Če je dohodek enakomerno porazdeljen, se vračalni rok izračuna z delitvijo enkratnih stroškov na letni dohodek zaradi njih. Ko prejmete delno število, je zaokroženo do najbližjega celotnega števila. Če je dobiček neenakomerno porazdeljen, se obdobje vračila izračuna z neposrednim številom števila let, v katerih se bo naložba vrnila s kumulativnim dohodkom. Splošna formula za izračun indikatorja PP je:

Pp \u003d n, v katerem

kjer je IC naložbeni stroški. PK - letni dohodek iz projekta za k-y leto n - število let izračuna

Nekateri strokovnjaki pri izračunu indikatorja PP še vedno priporočajo, da se upoštevajo začasni vidik. V tem primeru se upoštevajo denarni tokovi, diskontirani v smislu cene naprednega kapitala. Očitno je, da se obdobje vračila povečuje.

Vračilonaložbe so zelo enostavne v izračunih, dobrih v situaciji, ko so naložbe povezane z visoko stopnjo tveganja, zato je krajši podaljšek, je manj tvegan projekt. To stanje je značilno za industrije ali dejavnosti, ki so neločljivo povezane z veliko verjetnostjo dokaj hitrih tehnoloških sprememb. Hkrati ima številne pomanjkljivosti, ki jih je treba upoštevati pri analizi.

Prvič, ne upošteva vpliva prihodkov zadnjih obdobij. Kot primer, obravnavamo dva projekta z istimi izdatki kapitala (10 milijonov rubljev), vendar različne predvidene letni dohodek: na projektu A - 4,2 milijona rubljev. Tri leta; Na projektu B - 3,8 milijona rubljev. Deset let. Oba projekti v prvih treh letih zagotavljata povračilo kapitalskih naložb, zato so s stališča tega merila enake. Vendar pa je očitno, da je projekt B veliko bolj donosen.

Drugič, ker ta metoda temelji na nekoncioniranih ocenah, ne razlikuje med projekti z enakimi vsoto kumulativnega dohodka, v skladu z različnimi porazdelitvijo tega po letu. Torej, s stališča tega merila, projekt A z letnimi dohodki 4000, 6000. 2000 tisoč rubljev. in projekt B z letnim dohodkom 2000, 4000. 6000 tisoč rubljev. Enako, čeprav je očitno, da je prvi projekt bolj zaželen, ker v prvih dveh letih zagotavlja veliko prihodkov.

Tretjič, ta metoda nima lastnosti dodatnosti. Obstajajo številne situacije, v katerih je lahko primerna uporaba metode, ki temelji na izračunu vračalnega obdobja. Zlasti je to stanje, ko je upravljanje podjetja bolj zaskrbljen zaradi rešitve problema likvidnosti, in ne donosnosti projekta - glavna stvar je, da naložbe plačane in čim prej.

Podobne informacije.

Razmislite o 6 metodah za ocenjevanje učinkovitosti naložb, dajemo različne formule za izračun investicijskih koeficientov, metodologije (algoritem) njihovega izračuna v Excelu. Te metode bodo koristne za vlagatelje, finančne analitike, poslovne analitike in ekonomiste. Takoj je treba opozoriti, da bomo v okviru naložb razumeli različne naložbene projekte, naložbe in sredstva. To je, da se te metode lahko široko uporabljajo pri dejavnostih vrednotenja vsakega podjetja / podjetja.

Vse metode za ocenjevanje učinkovitosti investicijskih projektov se lahko razdelijo na dve veliki skupini:

Metode statistične ocene so najlažji razred pristopov k naložbenim in investicijskim projektom. Kljub zdi se preprostost izračuna in uporabe, nam omogočajo, da sklepe o kakovosti investicijskih objektov, jih primerjajte med seboj in izrezane neučinkovite.

Vračalni rok naložbenega ali investicijskega projekta (angleščinaPayback.ObdobjePP, vračilo) - To razmerje prikazuje obdobje, za katerega se bodo začetne naložbe (stroški) v investicijskem projektu izplačale. Gospodarski pomen tega kazalnika je pokazati rok, za katerega se bo vlagatelj vrnil nazaj svoj vloženi denar (kapital).

IC ( Vlagati. Kapital.) - investicijski kapital, začetni stroški vlagatelja v objektu priloge. V formuli tuje prakse se ne uporablja nobena naložbena kapital, kapitalski stroški (Stroškov. od. Kapital., CC.) da v bistvu nosi podoben pomen;

CF ( Cash. FLOW.) - Denarni tok, ki ga ustvari naložbeni predmet. V denarnem toku, včasih v formulah pomeni čistega dobička ( Np., Mreža. Dobiček.).

Formula za izračun obdobja / obdobja vračanja se lahko pobarva drugače, ta možnost se pogosto najde tudi v domači literaturi o financah:

Opozoriti je treba, da so investicijski stroški stroški vlagatelja pri vlaganju v naložbeni projekt. Denarni tok je treba upoštevati za določena obdobja (dan, teden, mesec, leto). Posledica tega je, da bo obdobje vračila naložb imelo podobno merilno lestvico.

Opozoriti je treba, da so investicijski stroški stroški vlagatelja pri vlaganju v naložbeni projekt. Denarni tok je treba upoštevati za določena obdobja (dan, teden, mesec, leto). Posledica tega je, da bo obdobje vračila naložb imelo podobno merilno lestvico.

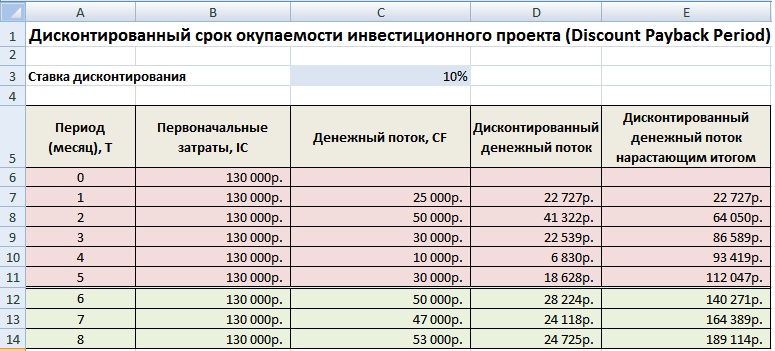

Spodnja slika prikazuje primer izračuna obdobja vračila investicijskega projekta. Imamo začetne podatke, da so stroški začetnih stroškov znašali 130.000 rubljev, mesečni denarni tok iz naložb je 25.000 rubljev. Na začetku je potrebno izračunati denarni tok z rastočim izidom; za to je bila uporabljena naslednja preprosta formula:

Denarni tok z rastočim izidom se izračuna v stolpcu C, C7 \u003d C6 + $ C $ 3

Ker imamo diskretno obdobje, je treba to obdobje zaobiti do 6 mesecev.

Kazalnik obdobja povračila naložb uporablja kot primerjalni kazalnik za oceno učinkovitosti alternativnih naložbenih projektov. Projekt, ki ima hitrejšo povračilno obdobje, je bolj učinkovit. To razmerje se praviloma uporablja, vedno v povezavi z drugimi kazalniki, ki jih bomo analizirali spodaj.

Prednosti kazalnika njegove hitrosti in enostavnosti izračuna. Pomanjkljivost tega koeficienta je očiten - stalni denarni tok se uporablja pri njegovem izračunu. V resničnih pogojih je precej težko napovedati trajnostne prihodnje denarne prejemke, tako da se lahko obdobje vračila bistveno spremeni. Da bi zmanjšali možna odstopanja od plačilnega načrta, je treba zagotoviti zanesljivost virov denarnega toka investicijskega projekta. Poleg tega kazalnik ne upošteva vpliva inflacije na spreminjanje stroškov denarja v času. Obdobje vračila naložb, ki se lahko uporabijo kot merilo za pregled na prvi fazi ocenjevanja in izbire "težkih" investicijskih projektov.

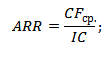

Koeficient donosnosti naložb ali naložbenega projekta(eng. Računovodska stopnja donosa, ARR,ROI, računovodska stopnja dobička, donosnost naložb) - Kazalnik, ki odraža donosnost naložbenega predmeta brez diskontiranja.

kje:

kje:

Prim. prim. - povprečni denarni tok (čisti dobiček) predmeta naložb za obdobje, ki se pregleduje (mesec, leto);

IC ( Vlagati. Kapital.) - investicijski kapital, začetni stroški vlagatelja v objektu priloge.

Obstaja tudi naslednja vrsta donosnosti investicijskega dobičkonosnosti, ki odraža primer, ko dodatne naložbe naložb v obravnavanem obdobju opravijo predmet / projekt. Zato se povprečni stroški kapitala sprejmejo za obdobje. Formula ima obrazec:

kje:

kje:

IC 0, IC 1 - Stroški naložb (kapital porabljenega) na začetku in koncu obdobja poročanja.

Da bi bolje razumeli gospodarski pomen in algoritem izračuna, uporabljamo program Excel. Stroški, ki jih je vložil vlagatelj, je bil le v prvem obdobju in je znašal 130.000 rubljev, spremembe denarnih prihodkov mesečno, zato pričakujemo povprečne prihodke za mesece. Za predvideno obdobje se lahko sprejme vsak čas, četrtletje, leto. V našem primeru dobimo mesečno donosnost naložbenega projekta. Formula za izračun v Excelu je naslednja:

B14 \u003d CPNav (C5: C12) / B5

Ta kazalnik se uporablja za primerjavo različnih alternativnih naložbenih projektov. Višja je ARR, višja je privlačnost tega projekta za vlagatelja. Praviloma se ta kazalnik uporablja za ocenjevanje obstoječih projektov, kjer lahko sledite in statistično ocenite učinkovitost ustvarjanja denarnega toka te naložbe.

Prednosti koeficienta v svoji preprostosti izračuna in sprejemanja in na tej prednosti se konča. Slabosti tega koeficienta vključujejo kompleksnost napovedovanja prihodnjih denarnih prejemkov / prihodkov iz projekta. Poleg tega, če je projekt podvig, potem ta kazalnik lahko zelo izkrivlja sliko zaznavanja projekta. ARR se običajno uporablja za zunanje dokazovanje uspešnega enega ali drugega projekta. Kazalnik v svoji formuli ne upošteva sprememb v porabi denarja v času. Ta kazalnik se lahko uporablja na prvi fazi ocenjevanja in izbire naložbenih projektov.

Razmislite o številnih dinamičnih metodah za ocenjevanje investicijskih projektov, ti kazalniki uporabljajo diskontiranje, ki je nedvomna prednost v zvezi s statističnimi metodami.

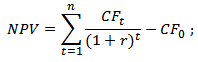

(Eng.Mreža..VrednostNPV, neto tekoči stroški, neto znižani dohodek, tekoči stroški)- kazalnik, ki odraža spremembo denarnih tokov in kaže razliko med diskontiranimi denarnimi prihodki in odhodki.

Očistite uporabo znižanega dohodka, da izberete največjo investicijski privlačen projekt.

NPV - neto diskontirani prihodki iz projekta;

CF T - denarni tok v času t;

CF 0 - Denarni tok v začetnem trenutku. Začetni denarni tok je enak investicijskemu kapitalu (CF 0 \u003d IC);

r je diskontna stopnja (stopnja pregrade).

Razmislite o primeru izračuna neto diskontiranega dohodka v Excelu. Program ima priročno funkcijo PPS (neto sedanja vrednost), ki vam omogoča uporabo diskontne stopnje v izračunih. Izračunajte spodaj v dveh različicah NPV.

Številka opcije 1.

Torej, bomo analizirali algoritem zaporednega izračuna vseh kazalnikov NPV.

Številka opcije 2.

Izračun z vgrajeno formulo FFS. Opozoriti je treba, da je treba začetne stroške kapitala odšteti (B6).

Chs ($ C $ 3; E7; E8; E9; E10; E11; E12; E13; E14; E15) -B6

Rezultat obeh metod štetja NPV, kot vidimo, sovpadajo.

Notranji dobiček (Eng. NotranjeOceniti.od.Vrnitev,IRR, notranja stopnja popusta, notranja stopnja dobička, koeficient notranjega učinkovitost- kaže tako diskontno stopnjo, v kateri je čisti diskontiran dohodek nič.

CF ( Cash. FLOW.

IRR - notranja stopnja dobička;

CF 0 - Denarni tok v začetnem trenutku. V prvem obdobju je praviloma denarni tok enak investicijski kapital (CF 0 \u003d IC).

Razmislite o primeru izračuna notranje stopnje prihoda v Excelu, program ima dobro funkcijo ITC (notranjo stopnjo vračanja), ki vam omogoča hitro izračun IRR. Ta funkcija se pravilno uporablja, če je vsaj en pozitiven in negativni denarni tok.

E16 \u003d E6: E15)

+) možnost primerjave investicijskih projektov med seboj, ki imajo različna naložbena obzorja;

+) Možnost primerjave ne le projektov, ampak tudi alternativne naložbe, kot je bančni depozit. Če je projekt IRR 25%, in bančni depozit je 15%, projekt je bolj preiskovalna.

+) Izrecna ocena projekta o njegovi izvedljivosti nadaljnjega razvoja.

Notranja stopnja dobička je ocenjena s tehtanim povprečnim stroškom zvišanega kapitala, zaradi česar je mogoče oceniti izvedljivost nadaljnjega razvoja projekta.

-) absolutno povečanje vrednosti naložbenega projekta se ne odraža;

-) Denarni tokovi imajo pogosto nesistematično strukturo, zaradi česar je težko določiti pravilen izračun tega kazalnika.

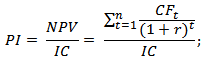

Indeks donosnosti investicije (angleščina Indeks dobičkonosnosti,PI, indeks dobičkonosnosti, indeks dobičkonosnosti) - kazalnik učinkovitosti naložb, ki kaže vrnitev (donosnost) vloženega kapitala. Indeks dobička predstavlja razmerje med diskontirano vrednostjo prihodnjih denarnih tokov na stroške začetne naložbe. Gospodarski pomen tega koeficienta je ocena dodatne vrednosti za vsakega vgrajenega rublja.

NPV - Pure znižani dohodek;

n - obdobje izvajanja projekta;

r je diskontna stopnja (%);

IC - ugnezden (porabniški) investicijski kapital.

Če se navedba v projekt izvede istočasno, in v celotnem času izvajanja, je investicijski kapital potreben (IC), da vodi do enega samega stroškov, tj. Popust. Formula v tem primeru bo naslednja oblika:

Višji je koeficient dobičkonosnosti naložb, večji donos na vloženega kapitala prinaša to naložbo. To merilo se uporablja za primerjavo več investicijskih projektov med seboj. V praksi velik indeks dobička ne dokazuje vedno učinkovitosti projekta, saj bi bilo v tem primeru ocenjevanje prihodnjih prihodkov mogoče preceniti ali pogostost njihovega prejema ni pravilno cenjen.

Razmislite o primeru izračuna indeksa dobičkonosnosti. Spodnja slika prikazuje izračun PI v celici F18.

Če so bili investicijski stroški vsako leto, je bilo treba izračunati indeks donosnosti, da računamo na drugo formulo in jih vodi do tega časa (popust).

Diskontirano vračilo (angleščina Okvir vračanja, DPP) - kazalnik odraža obdobja, prek katerega se bodo začetni stroški naložb izplačali. Formula za izračun koeficienta je podobna formuli za ocenjevanje obdobja vračila naložbe, se uporablja samo diskontiranje.

kje:

kje:

IC ( Vlagati. Kapital.) - investicijski kapital, začetni stroški vlagateljev v objektu priloge;

CF ( Cash.FLOW.) - denarni tok, ki ga ustvari cilj naložb;

r je diskontna stopnja;

t-obdobja vrednotenje nastalega denarnega toka.

Izračunajte koeficient znižanega obdobja povračila v Excel. Spodnja slika prikazuje primer izračuna. To storiti, morate izvesti naslednje operacije:

Ko vidimo vračilo vseh stroškov z diskontiranim denarnim tokom 6 mesecev. Manj vračanja investicijskega projekta, privlačnejše te projekte so privlačne.

Prednost koeficienta je zmožnost uporabe nepremičnine v formuli, da sčasoma spremeni strošek zaradi inflacijskih procesov. To povečuje natančnost ocenjevanja obdobja vračanja vloženega kapitala. Kompleksnost uporabe tega koeficienta je natančno opredeliti prihodnje denarne prejemke od naložb in vrednotenja diskontne stopnje. Stopnja se lahko razlikuje glede na celotno naložbo življenjskega cikla zaradi delovanja različnih gospodarskih, političnih, proizvodnih dejavnikov.

Spodnja slika prikazuje tabelo meril za izbor investicijskih projektov, ki temeljijo na obravnavanih koeficientih. Ti kazalniki omogočajo izrecno oceno privlačnosti projekta. Opozoriti je treba, da se ti kazalniki slabo uporabljajo za ocenjevanje projektov podviganja, saj je težko predvideti, kaj bo prodaja, dohodek in povpraševanje v tem projektu. Kazalniki so se dobro izkazali za ocenjevanje že izvedenih projektov z jasno izdelanimi poslovnimi procesi.

| Indikator | Merilo za izbiro naložbe |

| Statistične metode za ocenjevanje učinkovitosti naložb | |

| Vračilo | PP -\u003e min |

| Dobičkonosnost investicijskega kapitala | ARR\u003e 0. |

| Dinamične metode za ocenjevanje učinkovitosti naložb | |

| Čist diskontirani dohodek | NPV\u003e 0. |

| Notranji dobiček | IRR\u003e WACC. |

| Dobiček dobička | PI\u003e 1. |

| Diskontirano vračilo | DPP -\u003e min |

Povzetek

Uporaba ocenjevalnih faktorjev investicijskih projektov vam omogoča, da izberete najbolj privlačne predmete za pritrditev. Pregledali smo tako statistične in dinamične metode ocenjevanja, v praksi pa so prvi primerni za odražanje splošnih značilnosti objekta, dinamika pa vam omogoča, da natančneje ocenite parametre naložbe. V sodobnem gospodarstvu, med krizami, je uporaba teh kazalnikov učinkovita za relativno ne veliko investicijsko obzorje. Poleg zunanjih dejavnikov, notranji - zapletenost natančne opredelitve prihodnjih denarnih prejemkov iz projekta vpliva ocena. Kazalniki dajejo večji finančni opis življenjske dobe naložbe in ne razkrivajo vzročnih razlogov z prejeto dohodek (težko je oceniti projekte podviganja in startupi). Hkrati pa preprostost izračunov koeficientov omogoča odpravo neprofitnih projektov na prvi fazi analize. To je opis koeficientov ocenjevanja učinkovitosti dokončanih naložb. Naučite se naložbene analize, v naslednjih členih bom povedal o bolj zapletenih metodah ocenjevanja projektov, hvala za vašo pozornost, ste bili Ivan Zhdanov.

Diskontirano obdobje nadomestila projekta je trajanje obdobja od začetka naložb do njihovega vračila, ob upoštevanju diskontiranja. Pomen metode je sestavljen iz diskontiranja vseh denarnih tokov, ki jih ustvari projekt, in njihov postavitev v zaporednem naročilu, dokler ne zajemajo začetnih investicijskih stroškov.

V splošnem smislu, popust Formula določa sedanja, ki se nanaša na prihodnja obdobja, in kaže, da so prihodnji prihodki definirani v tem trenutku. Če želite pravilno oceniti prihodnje dohodek, morate imeti informacije o napovednih vrednotah prihodkov, investicij, odhodkov, nepremičnine, diskontne stopnje, kapitalske strukture.

Z diskontiranim vračilnim obdobjem odraža bolj objektivno in bolj konzervativno značilnost ocene projekta kot običajna obdobja vračila. Ta kazalnik delno upošteva tveganja, vključena v projekt, ki vključuje vse večje stroške, zmanjšanje prihodkov, nastanek alternativnih več možnosti naložb prihodkov.

Diskontna stopnja je enaka zneska stopnje investicij brez tveganja in spremembami tveganj določenega projekta. V drugem primeru ta kazalnik odraža notranji pristop, ki je izpostavljen tveganju alternativnega projekta.

Poleg tega obstajajo naslednje metode, ki določajo diskontirano obdobje vračila in diskontno stopnjo.

Izračun se izvede na podlagi tehtanih povprečnih stroškov kapitala, pri uporabi lastnih naložb. Ta metoda ima prednosti in številne pomanjkljivosti. Pozitivne točke vključujejo dejstvo, da se stroški kapitala lahko natančno izračunajo, nato pa določijo možne možnosti za alternativno uporabo virov. Pomanjkljivost je, da se izračuni izvedejo na podlagi dividend in obresti na izposojenih sredstev, vendar ta merila vključujejo spremembe s tveganji, ki se upoštevajo pri določanju kompleksnega odstotka, ki povzroča enakomerno naraščajoč čas.

Z diskontiranim vračilnim obdobjem in obrestna mera, izračunana na podlagi obresti v tem primeru pomenita odstotek, ki ga trenutno lahko sprejmejo sredstva. Z možnostjo vlaganja ali vračanja kapitala k upnikom bo obrestna mera za izposojena sredstva enaka alternativnim stroškom kapitala. Treba je omeniti, da je treba določiti diskontno stopnjo, se le učinkovita razlikuje od nominalnega, saj se lahko obdobje kapitalizacije razlikuje.

Izračuni se izvedejo na podlagi varne stopnje priloge, prav tako se obravnava kot alternativna vrednost sredstev. Naslednja metoda vključuje enako stopnjo, vendar prilagojena za različne dejavnike tveganja - možnost nepopolnega dohodka, ki ga zagotavlja projekt, neresibility udeležencev projekta, \\ t

Diskontna stopnja in nato znižana vračalni rok določa, glede na vrednost dopolnitev dolga in tveganja. Posledično obstaja izravnava tveganj med investicijskimi projekti podjetja. Možen pristop je popust denarne tokove po stopnji, ki odraža le tveganje samega projekta in ne upošteva učinka financiranja.

Za določitev diskontne stopnje se uporabi alternativa, za katero se uporablja notranja stopnja donosnosti mejnih sprejetih in neuspešnih projektov. Pomanjkanje metode je v praktični kompleksnosti določanja te vrednosti, poleg tega se zmeda pojavi v izračunih zaradi razlike obrestnih mer za projekte.

Obdobje vračila sredstev pri vlaganju ima zelo pomembno vlogo. Za investitorja je ta parameter v prvem Echelonu. Kako je vračilo? Formula za izračun daje natančne podatke? O tem se boste seznanili z branjem članka.

Obdobje vračila naložb je pomembno za vsakogar, ki želi naložiti svoja sredstva. Omogoča vam, da ocenite, kako dolgo se bo denar vrnil na lastnika in pripeljal prijatelje z vami. Torej, kako izvedeti obdobje vračila? Formula za to je naslednja: Soja \u003d nujna, hkrati pa je v nujnih primerih seštena: PDS / (1 + BS) ^ NP, pod pogojem, da so večja od velikosti začetne naložbe v ničelno obdobje. Kako dešifrirati tukaj? Soo je vračilo naložb. Izračunani po tekočih stroških. Pod PE razumejo število obdobij. Za vsako izračunavo vrednost, ki se nato povzame. PDS je pretok sredstev za določeno obdobje. BS - Stopnja pregrade, znana tudi kot koeficient diskontiranja. NP - Številka obdobja. Tako je opisano obdobje vračila. Seveda, ne iz pljuč. Toda primeri in pojasnila bodo pomagali razumeti, kar bo pozneje.

Torej, imamo orodje, ki vam omogoča, da ugotovite obdobje vračila projekta. Formula je že tam, vendar ne za vse, kar je razumljivo. Sprva hočem ostati na teoretičnem vidiku. Ko kompetentno uporabljajo zgoraj opisane podatke, lahko oseba računa na dve čudoviti orodja za analizo naložb.

Torej, prvič, je mogoče izračunati, kaj bo dobil povračilo po tekočih stroških. Uporablja se lahko tudi za določitev števila časovnih rokov, ki so potrebni, da bi povrnili stroške naložb. Glede na cilje, določene pred osebo ali organizacijo, lahko zagotovite tudi različne natančnosti izračunov. Za boljše razumevanje in postopke, ki predstavljajo obdobje vračila - primer izračuna.

Naložba je bila izvedena v višini 1.150.000 rubljev. V prvem letu je bil pridobljen dohodek v obliki 320.000 rubljev. V drugem je zrasel na 410 tisoč rubljev. V tretjem letu smo zaslužili 437 500 rubljev. Četrtič ni bil zelo uspešen, zato je bilo zadovoljnih 382.000 rubljev. Hkrati je stopnja pregrade sestavljena 9,2%. Da, še nismo ga obravnavali, vendar bo zagotovo popravljena. Torej, verjamemo:

Če nastanete vrednote, ki jim uspe, ni težko omeniti, da bodo naložbe predložene le četrti let dela družbe. In šele potem bodo prinesli dohodek. Če ste podrobni in namesto pregradne stave, postavite razliko med vsoto vseh štirih let in velikosti naložbe, potem bomo uspeli v 3,66 letih. Po tem bo naložba ustvarila dohodek. Upam, da je to naredilo določeno jasnost v dejstvu, da je obdobje vračila projekta. Formula je že bolj razumljiva, na splošno pa se lahko uporablja v določenih namenih. Toda za boljše razumevanje situacije morate dobiti še nekaj znanja.

V okviru povračila, je kazalnik namenjen, ki deluje kot ocena značilnega časa za naložbe. Z drugimi besedami, kako hitri odhodki bodo povrnili dohodek. In malo o diskontiranem obdobju. Zakaj je? Z diskontiran povračilni rok se uporablja za grobo oceno likvidnosti projekta in približne ocene tveganja, na katero je vlagatelj izpostavljen. Lahko najdete misli, da je bolje uporabiti notranjo količnik za vračilo. V tem primeru se izvede tudi primerjalna analiza zadostnosti naložb. To je, da je težje. In če vas zanima le povratno obdobje, je formula, objavljena v članku, idealna za to. Poleg tega, da notranja količnik vračila ne dovoljuje določitev dobičkonosnosti projekta, ne bo pozorna na denarne tokove.

Poleg tega ima znižano povratno obdobje, katere formula je na voljo v članku, ima številne prednosti, ki na prvi pogled niso vedno vidne. Zato se ta pristop uporablja v državah, kjer se upošteva nestabilen zakonodajni, davčni in / ali politični sistem. Navsezadnje je njena bistvena lastnina zmanjšati finančna tveganja. Zahvaljujoč njemu je mogoče ugotoviti, kako stabilno bo povpraševanje po naložbah.

Razmislimo o majhnem primeru. Na zemlji je omejena količina olja. Aktivno se porabi, tako da bo cena rasla. Zato je smiselno staviti na to. Ampak samo ne prodati na poceni, in držite svoje rezerve do boljših časov. Če vlagate v nekakšen projekt, bo sčasoma dalo več denarja. Hkrati obstajajo informacijske tehnologije. V tem primeru obstaja izredno hiter napredek strojne in programske opreme. Po določenem, precej kratkem obdobju, informacijski izdelki niso več povpraševanj in njihova podpora se zaključi. Zato je treba imeti visoko vračilo.

Formula, opisana prej je imela en nerazumljiv element za nas. To je pregradna stava. Uporablja se za ocenjevanje učinkovitosti denarnih tokov v določenem obdobju. Na drugačen način je mogoče reči, da je to obrestna mera, se uporablja za ponovno izračun prihodnjih tokov v eni vrednosti trenutne vrednosti. Da bi ga dobili, lahko uporabite formulo: BS \u003d 1 / (1 + ND) ^ (NP-1). In zdaj to ugotovimo z vsem tem. Pod D se razume kot stopnja popusta. Lahko se združi za vse formule ali se razlikujejo. NP-1 je vrzel med obdobjem, ki se ocenjuje, in trenutek prinašanja, ki je izražen v letih. To je dovolj, da razumemo, kaj je obdobje vračila naložb.

Ko se uporablja merilo za diskontiranje vračila v oceno projektov, se lahko vse rešitve sprejmejo na podlagi določenih pogojev. To:

Ko razmišljate o mehanizmu za oblikovanje končnega kazalnika, je treba paziti na številne trenutke, ki zmanjšujejo potencial uporabe v okviru uveljavljenega sistema za ocenjevanje učinkovitosti investicijskih projektov. Na začetku je treba opozoriti, da se zneski čistega denarnega toka ne upoštevajo, ki se oblikujejo po zaključku obdobja vračila naložbenih stroškov.

Opozoriti je treba, da če se šteje za naložbeni projekt, v katerem je dolga življenjska doba, kot je tista z majhno, potem je količina čistega denarnega toka bistveno velik v kvantitativnem smislu. To velja za podobno in še hitrejše vračilo za slednje. Obstaja še en trenutek, ki zmanjšuje ocenjeni potencial vračalnega obdobja. Bolj pomembno obdobje med začetkom načrtovalnega cikla in faza delovanja, kot je večje, višja je količina plačilnega kazalnika. Tretja značilnost je prisotnost pomembnega spektra nihaj zaradi sprememb diskontne stopnje. Kar je višje, močnejši njegov pomen narašča. Vse to lahko deluje in obratno.

Razumeti je treba, da je diskontna stopnja pomožni indikator. Uporablja se pri izbiri naložbenih projektov. V praksi je pomembno, da je to, kar lahko navede časovno obdobje, v katerem je projekt mogoče pripisati predvsem zanesljivim. Potem bodo sredstva, v katerih so bile vložene naložbe, postopoma ovirala. Njihova učinkovitost pade, postaja vse manj konkurenčna.

Pristopamo se zaključku člena, v katerem se upošteva obdobje vračila. Primer izračuna bo omogočil utrditev pridobljenega znanja. Recimo, da so bile naložbe v višino 4.945 tisoč rubljev. Takšen dohodek dobimo:

Velikost stopnje pregrade bo iz prejšnje naloge, to je 9,2%. In začnemo obravnavati stopnjo vračanja obdobja projekta:

Začnemo štetje vrednosti. In spet pridemo ven, da se naložba izplača v štirih letih. Najbolj pozorna na tiste, ki so izpolnili izračune, lahko opazijo, da je izraz tudi 3,66 tukaj. Po tem nam priključki začnejo dohodek.

Tu smo dobili določitev obdobja vračila. Glede na naše cilje in naloge se lahko posamezni trenutki spremenijo. Upoštevati je treba tudi vse. Vse to bo zagotovilo visoko natančnost in natančnost podatkov, ki so bili pridobljeni z uporabo matematičnega aparata.