Transakcije v zvezi s plačilom s plastičnimi karticami so postale vsakdanje, saj je to priročno in varno orodje... omogoča sprejemanje plastičnih kartic vodilnih mednarodnih plačilnih sistemov za plačilo blaga in storitev. Zato vse več trgovinskih organizacij uporablja ta način plačila.

Prednosti pridobivanja transakcij so:

Spredaj sodobni računovodja naloga je kompetentno oblikovati tako tradicionalno gotovinske transakcije ter operacije, povezane s poravnavami s plastičnimi karticami. Če pa želite govoriti o pridobivanju, morate najprej razumeti posebne izraze, značilne za to operacijo. Razmislimo o najpomembnejših od njih.

Pridobitev je dejavnost kreditne institucije, ki vključuje poravnave s trgovskimi (storitvenimi) podjetji za transakcije, opravljene z bančnimi karticami.

Plačilna kartica(banka) - plastična kartica, vezana na enega ali več tekočih (osebnih) bančnih računov. Uporablja se za plačilo blaga (del, storitev), tudi prek interneta, kot tudi za dvig gotovine.

Spodaj sistem elektronska plačila razume kot kompleks specializirane programske opreme, ki zagotavlja transakcije (prevod) Denar od potrošnika do dobavitelja blaga, kjer ima prodajalec svoj račun (najpogostejša tipa plačilnih sistemov sta Visa in MasterCard).

Banka prevzemnik- kreditna institucija, ki poravnava s trgovinskimi organizacijami transakcije, opravljene s plačilnimi karticami, in (ali) izda gotovino imetnikom plačilnih kartic, ki niso stranke te kreditne institucije. Banka prevzemnica mora izvajati finančne transakcije z interakcijo s plačilnimi sistemi.

POS terminal je elektronska programska in strojna naprava za sprejemanje plačil s plastičnimi karticami, sprejema kartice s čipom, magnetnim trakom in brezstične kartice, pa tudi druge naprave z brezstičnim vmesnikom. Pogosto se razume, da POS terminal pomeni celoten kompleks programske in strojne opreme, ki je nameščen na delovnem mestu blagajnika.

Danes to ponujajo številne banke podobno storitev, samo izbrati morate banko, katere pogoji so ugodni. Banka bo za svoje storitve zaračunala provizijo, vsaka banka pa ima drugačen odstotek. Banka ponuja vse potrebno opremo in izvaja usposabljanje zaposlenih.

Pri uporabi prevzemne storitve morate imeti pri banki tekoči račun. Mnogi nimajo tekočega računa - v tem primeru bi morali izbrati primerna banka, v katerem je treba skleniti tudi prevzemno pogodbo. Preprosta opredelitev načela delovanja s pridobivanjem - s posebno opremo s plastična kartica kupca organizacija umakne znesek za nakup, nato pa ga prevzemna banka nakaže na poravnalni račun organizacije, pri čemer od zneska zadrži provizijo za svoje storitve.

Prenosi sredstev so trenutno urejeni Zvezni zakon z dne 27. junija 2011 št. 161-FZ "O nacionalnem plačilnem sistemu". Prenos sredstev se izvede v največ treh delovnih dneh od datuma bremenitve sredstev od bančni račun plačnik (klavzula 5 5. člena 5. zakona št. 161-FZ).

Če sredstva na tekoči račun organizacije prejemajo več kot en dan, se račun 57 "Prenosi v tranzitu" (podračun 57-3 "Prodaja s plačilnimi karticami") uporablja v računovodstvu za nadzor gibanja denarja v skladu z Navodili za uporabo kontnega načrta računovodstvo(odobreno z odredbo Ministrstva za finance Rusije z dne 31. oktobra 2000 št. 94n). Poravnave pri banki prevzemnici se lahko upoštevajo tudi na računu 76 "Poravnave s različnih dolžnikov in upniki ".

Prihodki od prodaje blaga so prihodki od običajnih dejavnosti trgovske organizacije in se pripoznajo na dan, ko je blago preneseno na kupca, ne glede na datum in postopek plačila blaga (). Dejanski stroški prodano blago pripozna kot odhodek pogoste vrste dejavnosti in se bremeni z računa 41 "Blago" na breme računa 90 podračuna "Stroški prodaje" (klavzule 5, 7, 9, 10 PBU 10/99 "Organizacijski stroški" (v nadaljevanju -)).

Pomembno je vedeti

Potrdilo o gotovini za znesek prihodkov brezgotovinsko plačevanje ni odpuščen.

Stroški plačila storitev banke prevzemnice, ki poravnava transakcije s plačilnimi karticami, se obračunajo kot del drugih stroškov in se prikažejo na podračunu 91 "Drugi stroški" na dan, ko so prihodki pripisani poravnalni račun organizacije (klavzula 11, 14.1 PBU 10/99). Izkupiček od prodaje blaga z bančnimi karticami se praviloma knjiži na poravnalni račun organizacije, minus minus bančne provizije.

Organizacija trgovina na drobno imajo pravico upoštevati blago, ki so ga kupili in prodali po ceni njihovega nakupa ali po prodajne cene z ločeno računovodstvo pribitki (popusti) ().

Izbrane možnosti za obračunavanje blaga je treba določiti v računovodski politiki.

Najprej določimo zaporedje pridobivanja operacij:

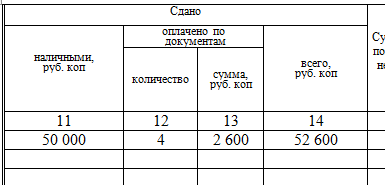

Plačila s plačilnimi karticami se prebijejo v ločen razdelek blagajne in se v poročilu Z odražajo ločeno kot znesek brez denarna sredstva... Poleg tega v blagajna obrazec v stolpcu 12 odraža število plastičnih kartic, za katere so bili opravljeni izračuni, v stolpcu 13 pa je naveden znesek, prejet pri plačilu s temi karticami. Podatki iz blagajniškega dnevnika o znesku prejetega denarja in s plastičnimi karticami se prenesejo v izpisek-poročilo blagajnika ().

Opomba

Storitve prevzemne banke pri poravnavi niso obdavčene z DDV (). Posledično stroški bančnih storitev ne vključujejo "vstopnega" DDV.

Shema dokumentiranje pridobivanje transakcij izgleda tako:

Pogodba o prevzemu praviloma pomeni, da banka sredstva, ki ji pripadajo, prenese na tekoči račun organizacije, zmanjšana za njeno plačilo.

Vendar pa podjetje deluje kot prodajalec in mora poročati o prihodkih v celoti, vključno z dogovorjenim nadomestilom za banko. V tem primeru se bančna provizija v računovodskem in davčnem računovodstvu prikaže kot »drugi odhodki« z uporabo računa 91 »Drugi odhodki«. Organizacije, ki uporabljajo poenostavljeni davčni sistem (s ciljem, da se obdavčljivi dohodek zmanjša za znesek odhodkov), lahko pri odhodkih upoštevajo tudi storitve banke.

Obstajata dve glavni možnosti za prikaz takšnih transakcij v računovodstvu:

Primer 1

13. septembra 2014 je podjetje Ritm LLC z bančnimi karticami prek elektronskega plačilnega sistema prejelo plačila od kupcev za blago v višini 46.830 rubljev (z DDV 18% - 7.143,56 rubljev). Z servisna banka sklenjena je bila pogodba o prevzemu, na podlagi katere je bil znesek prihodkov od prodanega blaga nakazan na poravnalni račun organizacije, brez nadomestila. Višina prejemka znaša 1,2 odstotka prejetih prihodkov. Prenos sredstev banka izvede na dan plačila s plastičnimi karticami.

V računovodstvo LLC"Ritem" bodo objavljene naslednje objave:

- 46 830 rubljev. - v izračunih odraža prihodke od opravljanja storitev s plastičnimi karticami;

- 7143,56 rubljev. (46.830 rubljev x 18/118) - DDV je bil v izračunih zaračunan za znesek prihodkov od uporabe plastičnih kartic;

DOLG 51 KREDIT 62

- 46 830 rubljev. - sredstva, bremenjena z računov strank, so pripisana na tekoči račun;

DOLG 91 podračun "Drugi odhodki" KREDIT 51

- 561,96 rubljev. (46.830 rubljev x 1,2%) - pripoznani so bili odhodki, povezani s plačilom provizij banki.

Primer 2

14. september 2014 je prihodek Trio LLC znašal 64.900 rubljev, vključno z uporabo plastičnih kartic - 47.200 rubljev. Sporazum z banko določa, da se sredstva nakažejo na poravnalni račun organizacije naslednji dan po prejemu elektronski dnevnik(nameščen je POS terminal), bančna provizija znaša dva odstotka zneska plačila s plastično kartico. Bančni prenos sredstev se izvede naslednji dan po plačilu s kartico.

V računovodstvu LLC "Trio" bodo vneseni naslednji vnosi:

DEBIT 62 62 KREDIT 90 podračun "Prihodki"

- 47 200 rubljev. - v izračunih odraža prihodke od opravljanja storitev s plastičnimi karticami;

DEBIT 90 podračun "DDV" KREDIT 68

- 2700 rubljev. (17.700 rubljev x 18/118) - DDV je bil obračunan na znesek denarnih sredstev;

DEBIT 90 podračun "DDV" KREDIT 68

- 7200 rubljev. (47.200 RUB x 18/118) - DDV je bil v izračunih zaračunan za znesek prihodkov s plastičnimi karticami;

DEBIT 50 CREDIT 90 podračun "Prihodki"

- 17.700 rubljev. (64 900 - 47 200) - kapitalizirana na kredit gotovinski nalog denarni izkupiček od opravljanja storitev;

DEBIT 57 podračun "Prodaja s plačilnimi karticami" KREDIT 62

- 47 200 rubljev. - banki poslal elektronski dnevnik;

DEBIT 57 podračun "Izterjava gotovine" KREDIT 50

- 17.700 rubljev. - sredstva so bila zbrana v banki (izdan je bil nalog za odliv denarja);

DEBIT 51 KREDIT 57 podračun "Prodaja s plačilnimi karticami"

- 46 256 rubljev. (47.200 RUB - 47.200 RUB x 2%) - sredstva, bremenjena z računov strank, so pripisana na tekoči račun (minus provizije);

DEBIT 91 podračun "Drugi stroški" KREDIT 57 podračun "Prodaja s plačilnimi karticami"

- 944 rubljev. (47.200 rubljev x 2%) - pripoznani so bili stroški v zvezi s plačilom provizij banki;

DEBIT 51 KREDIT 57 podračun "Izterjava gotovine"

- 17.700 rubljev. - denar se pripiše na tekoči račun.

Zdaj pa poglejmo prevzemno operacijo s strani davčnega računovodstva.

Spomnimo, da je prodaja blaga na ozemlju Rusije obdavčena. Davčna osnova je določena na dan prenosa lastništva blaga na kupca kot vrednost blaga (brez DDV) (,). Obdavčitev se izvaja po stopnji 18 odstotkov ().

Trgovske organizacije pripoznajo plačilo prevzemne banke za stroške iz poslovanja ().

Plačilo s kreditno kartico dejansko pomeni predplačilo s strani kupca. To je treba upoštevati pri izračunu zneska DDV. Datum izračuna DDV za prodajalca bo datum prejema sredstev od kupca, kot je določeno v pododstavku 2 odstavka 1 člena 167 Davčna številka... Od trenutka odločitve davčna osnova za DDV je prvi od naslednjih datumov: dan odpreme (prenosa) blaga (del, storitev), premoženjske pravice ali na dan plačila, delno plačilo zaradi prihajajoče dobave blaga (opravljanje del, opravljanje storitev), prenos lastninskih pravic.

Na dan prenosa lastništva blaga na kupca se prejeti prihodki (brez DDV) pripoznajo kot prihodek od prodaje (pododstavek 3 prvega odstavka 264. člena,).

Če želite preveriti pravilnost odražanja prevzemne operacije, morate dnevno preverjati knjiženje zneskov iz poročila Z na račune 50 in 57, podračun »Prodaja s plačilnimi karticami«. Poleg tega je treba primerjati ne le prejemke na dan, ampak tudi kumulativno skupno vrednost, poudarjeno v poročilu Z v ločeni vrstici... Tako boste lahko spremljali popolnost knjiženja prihodkov.

Če želite slediti prejemu izplačil banki in pravilnemu knjiženju bančne provizije, morate dnevno primerjati promet na dobroimetju na računu 57 podračuna "Prodaja s plačilnimi karticami" in znesek prometa na obremenitvi računov 91 podračun "Drugi stroški" (bančna provizija) in 51 podračunov "Prejemki na plačilnih karticah". Če je vse pravilno razporejeno, se morajo ujemati.

In seveda, račun 57 ne bi smel imeti stanja na koncu dneva, pod pogojem, da plačila s plačilnimi karticami prejmemo od banke na tekoči račun isti dan. Če ta pogoj ni izpolnjen, naj bi celotno stanje računa vsebovalo samo debetni promet zadnji dan (ali dva prejšnje dni, neposredno je odvisno od tega, kako pogosto banka nakaže denar za pridobitev transakcij na tekoči račun podjetja).

Preverite lahko tudi naslednje tipične napake:

Tatjana Lesina, računovodja, za revijo "Praktično računovodstvo"

Imate vprašanje?

"Praktično računovodstvo" - računovodski dnevnik, ki vam bo poenostavila delo in vam pomagala voditi knjigovodstvo brez napak. Pridobite zagotovljen strokovni odgovor na svoja vprašanja

Enačenje je postopek prodaje blaga, ko kupec plača s plastično kartico. To obliko poravnave lahko izvedejo organizacije (in samostojni podjetniki), ki so sklenile pogodbo s kreditno institucijo (prevzemno banko), ki opravlja ustrezne storitve.

V sporazumu se banka in organizacija dogovorita o:

- plačilni pogoji, bančne obresti za storitve;

- zagotavljanje trgovine tehnična sredstva za plačilo s karticami;

- postopek preverjanja razpoložljivosti denarja na kupčevi kartici.

Pridobitev računovodstva vključuje uporabo računa 57. Vendar pa najprej. Začnimo s tem, kako poteka sam prodajni proces.

Prodajni postopek poteka takole:

1. Blagajnik s pomočjo elektronskega terminala aktivira kupčevo kartico.

2. Podatki o kartici se prenesejo v procesorski center ( specializirana organizacija izvajanje tehnoloških in komunikacijo med udeleženci poravnave)

3. Preverja se denarno stanje na računu kupca.

4. List je natisnjen v 2 izvodih. Potrdilo je potrdilo, ki ga izda elektronski terminal. En izvod ostane pri stranki, drugi (s podpisom kupca) - pri blagajniku (potreben je za sestavljanje poročil v blagajni). Podpis na kartici in podpis kupca na lističu se morata ujemati.

Terminalni podatki o opravljenih transakcijah se ustvarijo v obliki elektronskega dnevnika in pošljejo banki prevzemnici. Preverja dokumente in nakazuje sredstva na račun organizacije.

Pogosta napaka je mnenje, da vam pri plačilu z bančnimi karticami ni treba imeti blagajno opremo in izdati blagajniške čeke, ker gotovinski prenos ni izveden. Uporaba elektronski terminali izdaja položnic pa ne izvzema uporabe CCP.

Pri plačilu z bančno kartico se skozi blagajno potisne tudi običajen blagajniški ček. Razlogi: 1. točka 2. člena zakona št. 54-FZ z dne 22. maja 2003.

Da ne bi mešali gotovinskih in negotovinskih prejemkov, je najbolje, da znesek "elektronskega" plačila zložite v ločen razdelek (oddelek 5 Modelna pravila delovanje KKM, potrjeno z dopisom Ministrstva za finance z dne 30. 8. 1993. 104).

V poročilu z bodo "negotovinski" prihodki prikazani ločeno. skupna vsota glede na z-poročilo in znesek gotovine, ki ga bo blagajnik izročil ob koncu dneva centralna blagajna se ne bodo ujemali. Razlika med obema je v elektronskih prihodkih.

Če ločen odsek ni odprt, se "elektronski" izkupiček izračuna na koncu dneva ločeno, glede na liste, ki ostanejo pri blagajni.

Po izidu z-poročila se vnesejo v dnevnik blagajničarja (obrazec št. KM-4, potrjen s sklepom Državnega odbora za statistiko z dne 25.12.1998 št. 132):

- stolpec 12 - število plastičnih kartic, uporabljenih za plačilo;

- stolpec 13 - znesek plačila s karticami.

PKO se izda samo za znesek prejetih denarnih sredstev. Znesek prihodkov od kartic ni vključen (dopis Zvezne davčne službe za Moskvo z dne 11. maja 2006 št. 09-24 / 038509). Vnesejo se podatki o POC gotovinska knjiga.

Če ni denarnih sredstev, tj. izračuni se izvajajo samo s karticami, potem se PKO ne sestavi in vnosi v blagajno ne vnesejo.

Iz dnevnika blagajničarja se podatki o gotovini in "elektronskih" prihodkih prenesejo v obrazec št. KM-6 (potrdilo-poročilo blagajnika-operaterja) in obrazec št. KM-7 (podatki o odčitkih blagajne metrov in prihodkov).

Na podlagi primera bomo razmislili o pridobivanju računovodstva. 13. januarja je OOO Zima prodala blaga za 590.000 rubljev. (vključno z DDV 90.000 rubljev). skupni prihodki nastalo iz 472.000 rubljev. gotovine in 118.000 rubljev. plačilo s plastičnimi karticami. Na poravnalnem računu podjetja je denar v znesku 115 640 rubljev. prejel 14. januarja.

Breme 50 - Kredit 90 "Prihodki od prodaje v gotovini" - v višini 472.000 rubljev.

Breme 62 - Kredit 90 "Prihodki od brezgotovinsko prodajo"- v višini 118.000 rubljev.

Debit 90 - Kredit 68 - v višini 90.000 rubljev. - obračunan DDV

Breme 57 - Kredit 62 - v višini 118.000 rubljev. - dokumenti so bili preneseni v banko

Dokument v 1C: Računovodstvo - "Poročilo o prodaji na drobno"

Breme 51 - Kredit 57 - v višini 115 640 rubljev. - sredstva se knjižijo na tekoči račun

Breme 91-2 - Kredit 57 - v višini 2.360 rubljev. - provizija banke

Dokument v 1C: Računovodstvo - "Prejem na tekoči račun", vrsta operacije - Prejemki od prodaje s plačilnimi karticami.

Plačilo bančne provizije - odhodki iz poslovanja v davčnem računovodstvu (klavzula 15 prvega odstavka 265. člena Davčnega zakonika), drugi računovodski stroški (klavzula 11 PBU 10/99).

Kako voditi knjigo gotovine in jo urediti ,. Kako upoštevati bančne provizije ,.

Kakšno je vaše mnenje o uporabi pridobivanja v maloprodaji, delite v komentarjih!

Prva uporaba bančnih kartic je bila povezana z gotovino določenih zneskov z kartični račun in gotovinski depozit. Vendar so se funkcije kartic postopoma dopolnjevale, pojavile so se naprave, ki omogočajo plačevanje nakupov v trgovske verige... Lastniki modernega bančna plastika cenjeno visoka storitev brezgotovinsko plačevanje. Voditelji trgovske organizacije začel razmišljati o tem, kaj je pridobivanje in kakšne prednosti daje njegova uporaba.

Dejstvo je, da je tak najpreprostejši postopek tako kot namestitev kartice v pos-terminal in vnos PIN kode za transakcijo stroškov v katerem koli supermarketu pomeni le del delujočega sistema za prenos in obdelavo informacij, številna preverjanja in odobritev plačila.

Če želite razumeti, kaj je pridobivanje, prevedite besedo iz angleškega jezika... Dobesedni pomen besede je preveden kot "pridobitev". Ta izraz je pogost v bančni sektor ko je definiran sistem sprejemanja posebnih kartic. V praksi pridobivanje ponuja priložnost za nakup, plačevanje storitev brez uporabe gotovine.

Hiter premik zamenjave "papirnatega" denarja za negotovinske zneske je pokazal, kako zahtevan in primeren je to funkcijo... Sodobno življenje brez bančne plastike ni več mogoče. Pridobite idejo o nakupu in kaj je to z enostavnimi besedami, lahko uporabite primer običajnih negotovinskih transakcij. Pred kratkim so se na blagajnah vrstile čakalne vrste za plačilo komunalnih storitev, zdaj pa je dovolj, da v terminal vstavite plastiko in izvedete potrebne izdatke ter po zaključku postopka prejmete ček, ki nadomesti potrdilo plačila.

Kot vsak drugi izum pa je bilo pridobivanje v zgodnjih fazah precej preprosto in je imelo majhen nabor funkcij. Mnogi podjetniki so samo razmišljali o nakupu in samo najnaprednejša podjetja so vedela, kaj je to.

Začetek sprejemanja kartic za plačilo je povezan z odstranitvijo tako imenovanega lističa, tj. list papirja s podrobnostmi. Sprva je bila uporaba takega sistema nevarna - zaradi pomanjkanja komunikacije z banko je bilo nemogoče preveriti, ali ima stranka na svojem računu dovolj denarja. Če je bil nakup drag, bi lahko blagajnik poklical banko in se prepričal, da ima stranka potreben znesek. Pojav posebnih elektronske naprave komuniciranje z banko, povečala varnost in poenostavila postopek plačila.

Pridobitev je bančna storitev, ki organizaciji ponuja celovite storitve za plačila s plačilnimi karticami. Popolna storitev vključuje tehnološko, poravnavo in informacijsko podporo.

Uporaba prevzemnega sistema omogoča delo na predhodna priprava in nadaljnje plačilne storitve. Najprej organizacija sklene pogodbo s finančno strukturo, ki ponuja prevzemne storitve. V okviru tega sodelovanja je prevzemnik banka, ki ima v lasti plačilne terminale, ki so nameščeni v trgovinah in na drugih plačilnih mestih (restavracije, bencinske črpalke, kavarne itd.) Po potrebi zagotoviti povezavo sprejemnih kartic z blagajnami , pin-blazinice so nameščene na prodajnih mestih.

Plastični izdelek, ki ga je izdala banka, je ključ do plačnikovega računa. Eden od znakov tekmovalnosti finančna institucija je emisija plastike. Zaradi povezave z mednarodnimi plačilnimi sistemi je bilo možno sprejemati kartice v drugih državah sveta, če je izdajatelj član tega sistema. Po logotipu, ki je natisnjen, lahko ugotovite, kateremu sistemu pripada kartica stranke prednja stran plastika. Najbolj znani plačilni sistemi v Rusiji so Visa, MasterCard. V zadnjem času se je aktivno uvajala uporaba lastnega plačilnega sistema, imenovanega "Mir".

Vsaka organizacija, ki se ukvarja s trgovino ali zagotavljanjem storitev, povezanih s pridobivanjem storitev, izvaja dejavnosti za namestitev posebne opreme in organizira svoje delo prek udeležencev v plačilnih sistemih. Zaradi tesnega sodelovanja s prevzemnimi bankami je postopek brezgotovinskega nakupovanja v trgovinah postal preprost in varen.

Priskrbeti stabilno delo, podpiše organizacija posebno pogodbo pridobivanje. V skladu z določbami pogodbe prevzemna banka namesti pos-terminale in nudi programsko podporo.

Seznam obveznosti banke vključuje:

Organizacija mora izpolnjevati tudi svoje obveznosti do banke.

Z razvojem tehnologije se seznam razpoložljivih storitev širi:

Organizacija samostojno določa vrste pridobivanja, ki jih potrebuje za razvoj svojega poslovanja.

Pos-terminali so predvideni za izvajanje odhodkov in operacij vračanja. Zaradi plačila s kartico se sredstva pošljejo prodajalcu na njegov račun, ob hkratnem odbitku provizije, določene s pogodbo.

Stopnja storitev in možne omejitve vezano na znesek sredstev v trgovinski promet organizacije.

Trgovinska sorta je uvrščena med najbolj priljubljene brezgotovinske transakcije v kakršnih koli trgovinah. Sprejemne terminale za kartice lahko najdete v večini trgovcev z živili, tehnikov, gradbeni materiali, rezervni deli itd. Za vrste dejavnosti organizacije ni omejitev. Pridobitev trgovca podjetja uspešno uporabljajo Catering(kavarne, restavracije itd.), bencinske črpalke itd. Vsako ponovno odpiranje ali obratovanje veliko omrežje v obvezno organizira sprejem brezgotovinskih plačil, saj je uspeh vsakega podjetja neposredno povezan z zagotavljanjem večjega udobja kupcu.

Prevzemna bančna storitev za organizacijo ni brezplačna. Vsaka operacija na brezgotovinski sprejem sredstva pomenijo odpis v korist finančna struktura določen odstotek zneska (običajno v razponu 1,5-2,5%).

Ta pogled je namenjen uporabnikom mobilne naprave... Plačilne transakcije se izvajajo s pametnimi telefoni, zato ni potrebe po vezanosti prodajno mesto... Pravzaprav je mogoče vsakega zaposlenega opremiti s terminali, vključno s tistimi, ki delajo na daljavo. Terminala vam ni treba več povezati z določeno blagajno. Poleg tega ga lahko prodajalec ali kurir dostavi na dom kupca in plača na kraju samem.

Zahteva visoko stopnjo udobja dodatno pristojbino za storitve prevzemnika. Posledično uporaba mini terminalov stane provizijo 2,5-3% zneska plačila.

Način plačila blaga v korist spletne trgovine se imenuje pridobivanje prek interneta. Za prejem plačila je potreben dostop do omrežja. Na voljo niso dodatne naprave ali aplikacije.

Pravzaprav lahko vsak uporabnik interneta z bančno plastiko zavaruje transakcije odhodkov visoka stopnja zaščito s posredniško strukturo. Posredniško podjetje zbira in pošilja podatke v obe smeri - banki in prodajalcu.

Posebno udobje prevzemnega sistema je povezano z razpoložljivostjo skoraj katere koli spletne platforme za trgovanje s posebnim vmesnikom. Kupec naredi nekaj klikov iz udobja svojega doma, da naroči in plača izdelek. Za plačilo ni sprejeta le plastika banke, ampak tudi drugi viri elektronskih plačilnih sistemov.

Ni potrebe po dodatno opremo stroški vzdrževanja pa so združeni z višjimi provizijami, ki jih zaračunavajo banke. Kot rezultat, od skupni znesek plačila se bremenijo v povprečju do 6%. To je pristojbina za visoka stopnja zaščita pred dejanji internetnih prevarantov in hekerjev.

Navodila za izvajanje te pridobitve praktično nimajo omejitev - kateri koli izdelek, storitev, naročilo je mogoče plačati prek omrežja (blago, računi za komunalne storitve, plačilo za komunikacije, globe in še veliko več), kar poveča promet podjetja.

Vodilni položaj v priljubljenosti zaseda bančno bankomat, ki ga pozna vsak lastnik plastike. Praktično ni več organizacij, ki bi plače izplačevale v gotovini. Ob zaposlitvi novega zaposlenega je treba izdati kartico, na katero bodo v prihodnje sredstva nakazana iz podjetja. V nadaljnji delavec prejema denar z uporabo bankomatov, nameščenih povsod.

Če želite prejeti gotovino, morate v bralnik kartic vstaviti plastiko, ki jo je izdala banka, in vnesite varnostna koda... Pri odpiranju menijev plastično držalo izbere količino, potrebno za točenje. Če je na računu stranke dovolj sredstev, je operacija uspešno zaključena.

Upoštevajte, da so bile kartice izdane različne banke je treba vročiti v terminalih določeno banko... V nasprotnem primeru se stranki zaračuna provizija za opravljene storitve. tretja banka... Poravnava se na podoben način izvaja v tujini. Vsak umik pomeni odpis provizije.

Izbira prevzemne banke je velik pomen razmišljanje o delu celotne organizacije. Preden se odločite za določenega pridobitelja, morate preučiti predlagane pogoje in izvesti številna dejanja:

Prednosti in posebno udobje pridobivanja so cenili vsi uporabniki bančne plastike. Z njegovo pomočjo so vsa plačila hitrejša in priročnejša. Če je pri plačilu v gotovini na blagajni prisotnost majhnih pogajalski žetoni, nato delo na karticah odpravlja težave s spremembami.

Brezgotovinsko plačevanje ima v primerjavi z gotovinskimi transakcijami številne nesporne prednosti:

Kljub izrazitim prednostim ima pridobivanje svoje pomanjkljivosti, ki jih je treba upoštevati pri organizaciji dela pri negotovinskih plačilih:

Težko si je predstavljati uspešnega komercialna struktura ki bi uporabljal samo gotovino v obtoku. Skoraj vsaka stranka oz potencialna stranka Ima plastični izdelek od banke, ki prejme dohodek od dela, različno državne ugodnosti, pokojnine, transferji posameznikov. Večina pogost primer prijave - pridobivanje plače na kartici.

Koncept pridobivanja je tesno vključen sodobno življenje tako kupci kot prodajalci. Brezgotovinsko plačevanje je postalo najpogostejši način plačila komunalne račune, globe, dajatve. Pri odločanju o nakupu v določeni trgovini bi oseba raje izbrala ustanovo, v kateri bo mogoče hitro plačati s kartico. Odsotnost terminalov za sprejemanje kartic za podjetnika pomeni izgubljen dobiček.

Tudi če se kupec odloči za nakup v trgovini, kjer je ni brezgotovinsko plačilo, bo znesek čeka bistveno nižji.

V zvezi s tem mora organizacija, ki namerava uspešno razvijati in prejemati stalno naraščajoč dohodek, s prevzemnikom skleniti pogodbo, ki pa pogosto dopolnjuje ponujeni paket storitev. dodatne možnosti in koristi.

V Zadnja leta Večkrat so se pojavili podatki o razvoju računov, katerih avtorji so želeli delodajalce prisiliti k plačilu dohodnine od dohodkov svojih zaposlenih ne na kraju registracije delodajalca-davčnega zastopnika, ampak v kraju stalnega prebivališča vsakega zaposlenega. Nedavno se je Zvezna davčna služba ostro izrekla proti takšnim zamislim.

Pridobitev je izvedba poravnav kreditne institucije s trgovinskimi (storitvenimi) organizacijami o transakcijah, opravljenih s plačilnimi karticami (klavzula 1.9 pravilnika, ki ga je Banka Rusije odobrila št. 266-P dne 24.12.2004).

Tu so transakcije za pridobitev v našem posvetovanju.

Razlika med plačili za blago, dela in storitve, ki uporabljajo sistem pridobivanja, od neposrednih gotovinskih plačil je v tem, da denar od prodaje ne pride takoj v organizacijo. Zato je v času komisije plačilna transakcija v zvezi s plačilom blaga in storitev s plastično kartico se pričakovana sredstva, prejeta od banke, odražajo na vmesnem računu 57 »Prenosi v tranzitu« (Odredba Ministrstva za finance z dne 31. oktobra 2000 št. 94n).

Banka zaračunava provizijo za pridobitev storitev, ki v splošni red se obračuna kot del drugih odhodkov na računu 91 »Drugi prihodki in odhodki« (klavzula 11 PBU 10/99).

To pomeni, da lahko pri prodaji blaga, del in storitev z uporabo plastičnih kartic v računovodstvo organizacije vnesete naslednje vnose:

| Operacija | Breme bremenitve računa | Kredit na računu |

|---|---|---|

| Odraženi prihodki od prodaje blaga | 62 "Poravnave s kupci in strankami" | 90 "Prodaja" |

| Odraz plačila za prodano blago, opravljeno delo, opravljene storitve z bančno kartico podjetja ali drugo kartico v imenu odkupne organizacije | 57 | 62 |

| Odraženi prihodki od trgovina na drobno blago, za katerega je bilo plačilo izvedeno s kreditno kartico | 57 | 90 |

| Izkupiček od prodaje blaga s plastičnimi karticami se knjiži na poravnalni račun organizacije | 51 " Poravnalni računi» | 57 |

| Pristojbina, ki jo zadrži banka prevzemnica | 91 "Drugi prihodki in odhodki", podračun "Drugi odhodki" | 57 |

| Provizija je bila prenesena na banko prevzemnico (če ni bila odšteta od zneska, nakazanega prodajalcu) | 91, podračun "Drugi stroški" | 51 |