Hadműveleti kockázat - a veszteség kockázata a nem megfelelő vagy hibás belső folyamatok, Munkavállalók és rendszerek vagy külső események cselekvései. Ez a meghatározás magában foglalja jogi kockázatDe kizárja a stratégiai és a reputációs kockázatot.

Részletesebb: A működési kockázat a hitelszervezés tevékenységeinek jellegének és hatókörének következetlenségeinek kockázata, és (vagy) jelenlegi jogszabályok Belső megrendelések és eljárások a banki műveletek és egyéb ügyletek megtartására, a hitelszervezet munkavállalói és (vagy) egyéb személyek általi megsértése (nem szándékos vagy szándékos cselekvések vagy tétlenség miatt), aránytalan (elégtelenség) funkcionalitás (jellemzői) az információ, a technológiai és egyéb rendszerek és (vagy) kudarcuk (jogsértések), valamint a hitelintézet által alkalmazott külső események hatása.

A működési kockázat minden banki termékben, tevékenységben, folyamatban és rendszerben rejlik, és a hatékony működési kockázatkezelés mindig a Bank kockázatkezelési rendszerének egyik fő eleme. A világban banki gyakorlat A működési kockázatkezelés kulcs és kiemelkedő feladat. A legtöbb orosz bankban a működési kockázatok a "kezdeti" állapotban vannak. A központi banki felmérés szerint 2010-ben Oroszországban a működési kockázat 3-4. helyet foglal el a nagy bankkockázatok között.

A működési kockázat fő tényezői a következők:

A személyzet kockázata - veszteség kockázata kapcsolatos hibák és jogellenes cselekmények a banki alkalmazottak, a hiányos képzettségük, a túlzott munkaterhelés, irracionális munkaszervezet a bank, stb

A folyamat kockázata - a hibákkal kapcsolatos veszteségek kockázata a mûködési folyamatok és számítások során, számviteli, jelentéstétel, árazás stb.

A rendszerek kockázata - a Bankban felhasznált technológiák hiányosságai miatti veszteségek kockázata - a rendszerek elégtelen képessége, elégtelensége, az adatfeldolgozási módszerek, az adatfeldolgozási módszerek, vagy a felhasznált adatok elégtelensége, stb.

Kockázatok külső környezet - a környezeti változásokhoz kapcsolódó veszteségek kockázata, amelyben a Bank a jogszabályok, a politikák, a közgazdaságtan stb. Változásai, valamint a szervezet tevékenységeinek külső fizikai beavatkozásának kockázata.

ORX besorolás:

A szervezet hierarchiájának szintjétől függően a vállalati szint kockázata, az üzleti egység kockázata, a divízió kockázata

Elve 1. Az Igazgatótanács kulcsfontosságú szerepe a működési kockázatkezelés kialakult kultúrájának kialakításában és nyújtásában a szervezet minden szintjén

Elv. A bankoknak meg kell teremteniük, végrehajtaniuk és használniuk kell egy irányítási rendszert, teljes mértékben integrálva Általános folyamat Kockázat kezelés

Elve 3. Az Igazgatóságnak fejlesztenie kell és elemeznie kell a kockázatkezelési rendszert, és figyelemmel kell kísérnie a végrehajtó szerveket;

Elve 4. Az Igazgatóságnak kockázati étvágyat és megengedett kockázati szintet kell létrehoznia

5. alapelv. Végrehajtó ügynökség A pontosan meghatározott, átlátható és következetes hatáskörrel rendelkező egyértelmű, átlátható és megbízható gazdálkodási struktúrát kell kidolgozni és benyújtani az Igazgatótanácsnak. A Végrehajtó Testület felelős az elvek, folyamatok és működési kockázatkezelési rendszerek következetes végrehajtásáért és alkalmazásáért a kockázati étvágynak és megengedett szint kockázat.

A végrehajtó testületnek biztosítania kell a működési kockázat azonosítását és értékelését annak érdekében, hogy világosan megértsük a természetet és a kockázati tényezőket

7. alapelv. A végrehajtó szervnek biztosítania kell az innovációk jóváhagyását működési kockázatok

8. elv 8. A végrehajtó szervnek rendszeres ellenőrzést kell szerveznie a működési kockázatokról, beleértve az alosztályozási jelentési rendszert is.

9. Elv. Elérhetőség megbízható rendszer belső ellenőrzés, valamint a kockázat csökkentésére vagy továbbítására szolgáló megfelelő rendszer.

Elve 10. A folytonossági tervek fejlesztése és a tevékenységek helyreállítása működési kockázatok esetén.

11. alapelv. A Bank által közzétett információknak lehetővé kell tenniük érdekelt felek Értékelje a működési kockázatkezeléssel kapcsolatos megközelítését

Kulcskockázati kockázati jelző (Kri, az orosz verzióban - Cyrus vagy Kior) - egy indikátor, amely nyomon követi és megjósolja a működési kockázat végrehajtásának tényét.

A kulcsfontosságú kockázati mutatókat rendszeres (különböző periodicitással - a kulcsjelzőtől függően) a kockázatok, a kockázat és a források (okok) elvesztésének nyomon követése.

Minden bank határozza fontos feladat: a tiszta ragaszkodás a stratégiai fejlesztési terv megvalósításának tervezett mutatók, növekvő versenyképesség javítása a szolgáltatások minőségének megerősítése az ügyfelek bizalmát és az ügyfelek. Az egyik legfontosabb tényező, amely megakadályozza a bankot a célok elérésében a működési kockázat megvalósítása. A bankok vezetői a hitelszervezésükben működő működési kockázatot hajtanak végre, a gazdasági megvalósíthatóságuk megértésében. Azonban gyakran szembesülnek a gyakorlati és átfogó tájékoztatás hiányában ez a probléma vagy elégedett Általános ábrázolás A működési kockázatkezelés rendszeréről, nem tudva, hová kell kezdeni, amikor fejleszti és végrehajtja.

A működési kockázatkezelési terület viszonylag fiatal; Észrevehetően hiányzik az orosz nyelvű források, amelyek elméleti információkat és gyakorlati ajánlásokat tartalmaznak az üzemeltetési kockázatokra. Jelenleg következő nagy bankok Az üzemi kockázatkezelési rendszer végrehajtásának feladata átlagosan és kis bankok. Így a növekedés Átfogó hitelszervezetekAz üzemeltetési kockázatok iránt érdeklődő, a szakemberek hiánya miatt, amelyek gyakorlati tapasztalattal rendelkeznek az érintett rendszerek fejlesztésében és végrehajtásában.

A működési kockázatkezelés rendszere szerint a működési kockázat szintjének azonosítására, elemzésére és értékelésére és csökkentésére irányuló intézkedési rendszer, valamint a későbbi ellenőrzés és ellenőrzés. Ez a rendszer tartalmaz egy komplex összefonódott belül banki dokumentumok Különböző szintek, amelyek megakadályozzák, minimalizálják a veszteségek működési kockázatát és kártérítését a végrehajtás esetén. Meg kell jegyezni, hogy az operatív kockázatkezelési rendszer fejlesztésében és végrehajtásában nemcsak a póni a működési kockázat lényege és jellemzői, hanem olyan átfogó megközelítés is, amely képes a leginkább minőségi és hatékony eredményt nyújtani.

Koncepcióhadműveletikockázat

Bázelia Bizottságáltalbankifelügyelő

A legfontosabb hozzájárulás A működési kockázat fogalmának kialakulása és jóváhagyása során bemutatta a Bázeli Bizottságot bankfelügyelet. 1974-ben alapították a tíz vezető ország központi bankjainak vezetői annak érdekében, hogy javítsák a banki felügyelet minőségét világszerte. Jelenleg a bizottság tagjai az Egyesült Királyság központi bankjainak magas rangú képviselői, Franciaország, Németország, USA, Kanada, Japán, Belgium, Olaszország, Luxemburg, Hollandia, Spanyolország, Svédország, Svájc. Az Európai Bizottság részt vesz a megfigyelői jogokról szóló bizottság munkájában. A Bázeli Bizottság évente kétszer fog. A bizottság titkársága állandó bázis A Bázelben a nemzetközi települések bankjával. A bizottságnak nincs törvényhozó hatalomDe célja, hogy olyan irányelveket és ajánlásokat dolgozzon ki, amelyek meghatározzák a szabályozási politikák végső céljait, míg az ajánlások végrehajtásának, módszereinek és intenzitásának joga továbbra is a bizottság minden egyes állami tagja számára marad. Az említett országok mellett más államok érdeklődnek a bizottság tevékenységei iránt. Modern gyakorlat A működési kockázatkezelés nagyrészt a bizottság által kidolgozott dokumentumokon alapul.

Történelemmegjelenésa "működési" kifejezéskockázat"

A "működési kockázat" kifejezést viszonylag közelmúltban formalizálták, a működési kockázatokra vonatkozó megközelítések topikalizálása és fejlesztése jelentős időre volt szükség. E tekintetben érdekes, hogy nyomon követi a Found, valamint annak kiigazításainak kialakulásának történelmét a Bázeli Bizottságnak a nemzetközi fenntarthatóság biztosítása érdekében bankrendszer és növelve a közbizalmat 1988 júliusában. A bizottság benyújtotta első alapdokumentumának nemzetközi konvergenciáját a tőkemezelési és tőkeformák ("nemzetközi konvergencia és tőkeformák"), amelyek lendületet adtak intenzív fejlődés Bankkockázatkezelési rendszerek. Ez a dokumentum, az 1996-os módosításokkal együtt "Bázel I" néven ismert, a banki szabályozási tőke fogalmát a banki rendszer védőcsatornájának és első meghatározásaként biztosítja. Egy évvel később, 1989 júliusában. A bizottság dokumentumkockázatot tett közzé a számítógépes és telekommunikációs rendszerekben ("Számítógépes és távközlési rendszerek kockázatai"), amelyben külön kockázati csoportot osztottak ki a bizalmas információk, hibák, csalások, megállási tevékenységek megállítására - Berendezések felszerelésének meghibásodása és szoftver, A végfelhasználókkal kapcsolatos hatástalan tervezés és kockázatok operációs rendszer. 1998 márciusában az elektronikus banki és elektronikus pénzintézkedések ("az elektronikus bankok és az elektronikus pénzügyek kezelése") kockázatkezelése (az elektronikus bankok kezelése ") az operatív kockázat elsődleges meghatározását kapja, mivel a rendszerek elégtelen megbízhatósága és integritásának köszönhető, az ügyfelek, a nem kielégítő technika, a rendszerek végrehajtása elektronikus banki tevékenység és az elektronikus pénz.

1998 szeptemberében az EGSZB kiadta az első okmányt a működési kockázatokra, - a működési kockázatkezelésre ("működési kockázatkezelésre"), bemutatja az üzemeltetési kockázatok kezelésének tanulmányozásának eredményeit, amelyeket a 30 legnagyobb bank a A Bázeli Bizottság. A legtöbb válaszadó a működési kockázatot olyan kockázatként határozta meg, amely nem hitel vagy piac. 2001 januárjában megjelent egy új dokumentum - konzultációs dokumentum. Működési kockázat ("tanácsadói dokumentum. Működési kockázat"). Megjelent az új Bázeli tőkeegyezményben, és megtartotta a működési kockázat meghatározását, valamint azokat az alapvető módszerek leírását. 2003 februárjában a bizottság kiadta az egyiket a legfontosabb dokumentumok közül A működési kockázatkezelés szempontjából - szilárd gyakorlatok a A működési kockázat kezelése és felügyelete ("Legjobb operatív kockázatkezelés és felügyeleti gyakorlat"), amely számos működési kockázatú működési eszközévé vált. Ban, a működési kockázati események oszlanak be bizonyos csoportokA tíz alapelve vegyenek egy működő kockázatkezelési rendszert ismertet, olyan fogalmak, mint azonosítása, értékelése, nyomon követése, ellenőrzése csökkenése és a működési kockázatok kerülnek bemutatásra.

2004 júniusában kiállították az "Értékelési és Tőkészeti Szabványok nemzetközi konvergenciáját". A dokumentum szerint a stabil nemzetközi bankrendszer alapja három összetevő: minimáliskövetelményekfőváros, bankfelügyeletéspiacfegyelem. A minimális tőkekövetelmények tekintetében megjelent a működési kockázati tőke kialakításának követelménye. Két évvel később, 2006 júniusában a Bázeli Bizottság közzétette második alapdokumentumát "A tőkeértékelés és a tőkekövetelmények nemzetközi konvergenciája. Kijavított teljes verzió"(" Basel II ").

Meghatározáshadműveletikockázat

Utána hosszú meghatározás A "Basel II" dokumentumban szereplő működési kockázati bizottság lényege végül "a nem megfelelő vagy hibás belső folyamatok, a munkavállalók és a rendszerek vagy a külső események, jogi kockázatokDe a stratégiai és hírnév megszüntetése.

központi Bank Oroszország 2004. június 23-án kelt levelében, 70-T "tipikus banki kockázatokon" meghatározta a működési kockázatot, mint "a hitelszervezés tevékenységeinek jellegét és hatókörének következetlenségeinek kockázatát és) a belső megbízások és a banki eljárások jelenlegi jogszabályai és egyéb ügyletek, a hitelszervezet munkavállalói és egyéb személyek általi megsértése (az inkompetencia, véletlen vagy szándékos cselekvések vagy tétlenség miatt), az aránytalan (nem megfelelő ) az információ, a technológiai és más rendszerek hitelintézete által alkalmazott funkcionalitás (jellemzők) és (vagy), valamint a külső események hatása miatt. "

Külön meghatározva jogi kockázat Ugyanabban a levélben a jegybank kizárta azt a működési kockázat összetételéből, hasonlóan a veszteség stratégiai és kockázatához Üzleti hírnév. Ez lett az egyik jelentős különbségek A bizottság és az Oroszországi Bank működési kockázatának meghatározásához. Érdemes megjegyezni, hogy a Basel II-ben megadott jogi kockázat fogalma csak részben egybeesik az Oroszország Bankjának jogi kockázatának meghatározásával.

Mindkét meghatározás alapján ugyanazok az összetevők ugyanazon összetevőkön alapulnak (belső folyamatok, személyzet, rendszerek és külső események), de az Oroszországi Bank megközelítése a működési kockázat fogalmának formalizálásában már jelentősen. Ennek eredményeként a működési kockázatot csak az Oroszország Központi Bankjának ajánlásai keretében kezeli, lehetetlenné válni a Basel II követelményeinek egyidejűleg. Hasonló probléma a leginkább akut a külföldi, különösen európai, tőkével rendelkező bankok számára. A bankokkal is szembesül,

figyelembe véve a külföldi vonzás lehetőségeit, beleértve a részvények jelentős csomagjának értékesítését, és pénzügyi érdekek Az Orosz Föderáción kívül. Ezért az orosz bankok a legtöbb esetben előnyben részesítik a működési kockázatot a szélesebb "Basel" megközelítés szerint.

Az IntraBank folyamatok tekintetében az Oroszország Bank korlátozott a működési kockázatokban rejlő területen, csak a banki műveletek és egyéb ügyletek spektruma ("zárt" lista) a Szövetségi törvény 5-ös "A bankok és a banki tevékenységek" ), megszüntetve fontos folyamatokNem közvetlenül kapcsolódik az üzleti tevékenységekhez, például a vállalatirányításhoz és a számvitelhez. Ezenkívül az átfogó bázeli megfogalmazással ellentétben az elégtelenség és a hibás belső folyamatok tekintetében. Az Oroszország Bankja csak a Bank belső szabályozási keretének a Bank tevékenységeinek jellegét és hatályát, valamint a jelenlegi jogszabályokat is korlátozta.

Az emberi tényező területén az Oroszország Bankja megsértette a munkavállalók és más személyek megsértését, csak a banki műveletek és egyéb ügyletek megtartására vonatkozó megbízásokat és eljárásokat. Ebből következik, hogy más banki szabályozások megsértése nem lesz opcionális kockázati esemény, még akkor is, ha a veszteség jelentős a bank számára. Ne feledje, hogy az EGSZB szélesebbnek tűnik és megérti az illegális belsejét a működési kockázat esetén banki, beleértve a bank szabályozási dokumentumainak megsértését.

Hasonlóképpen, az Oroszország bankja korlátozza a rendszerekkel kapcsolatos működési kockázat lehetséges eseményeit, csak a funkcionalitás és a rendszerhibák elégtelenségét, míg a gyakorlatban a fenyegetések és események listája folyamatosan növekszik, és már megjelent a bank által telepített Oroszország keretrendszere.

Összefoglalva, megjegyezhető, hogy a központi bank által adott definíció jelentősen több, mint a Bázeli Bizottság meghatározása. Ez előfordul, hogy az Oroszország Bank csak a banki műveletek és más ügyletek korlátozott listájára összpontosít, másrészt kiküszöböli a jogi kockázat fogalmát a működési kockázat meghatározásából.

Szükségességoperatív irányításkockázat

2003-ban a Moody "s befektetői szolgáltatási jelentése arról számolt be, hogy a működési kockázatok javítják a jövedelem minőségét és stabilitását, erősítve versenyelőny Bank és hozzájárul a hosszú távú létezéséhez. Az ilyen megfogalmazás leginkább teljes mértékben és tömören tükrözi a működési kockázatkezelés fő célját. Fedezze fel, meg lehet jegyezni, hogy a ténylegesen működő működési kockázatkezelési rendszer nagyon jelenléte jelentősen növeli a teljes körű működési kockázatkezelési rendszert befektetési vonzerő Bank, tőkésítés és minősítések, amelyek. Viszont többet tesz lehetővé kedvező feltételek vonz pénzügyi források. Azt is meghatározza és növeli az olyan ügyfelek iránti bizalom szintjét, akik nem félnek az ilyen bankban való hozzájárulás megnyitásához, jelentős mennyiségű eszközöket tartanak különböző számlákon, és más banki szolgáltatásokat kell használniuk, mert Biztosak vagyunk benne, hogy a Bank aktívan kezeli a benne rejlő tevékenységét pénzügyi kockázatok. Valójában, ha vannak olyan kettős vagy helytelen fordítás, hibás tranzakciók és kábelezés a bank számára, és a rendszer működési hibái és alacsony képesítések A személyzet, azonnal ismeretes, az információ bejuthat a médiába, és az eredmény aláássák a bankba vetett bizalmat, elrontott hírnevét és az ügyfelek jelentős kiáramlását,

Minőségi és hatékonyan kezelő működési kockázatok, a bank nemcsak azonosíthatja és értékelheti, hanem megakadályozza a működési veszteséget is, ami nagyon fontos.

A kisebb, de gyakran ismétlődő esetek veszteségeinek csökkentése a Bank növelheti nyereségét, amely a legtöbb esetben túllépi a működési kockázatok költségeit. Ráadásul elkerülhetők a kockázati veszteségek korlátozására a veszteség szintjével, kritikus fontosságúak a bank számára.

Nagyon fontos, hogy kezelje az üzemeltetési kockázatokat olyan bankok számára, amelyek aktívan bővítik termékszabványaikat, mesteri új piacokat, tevékenységeket, vagy regionális bővítést végeznek. Az ilyen hitelintézetek működési kockázatainak azonosítása, értékelése és későbbi szigorú ellenőrzése elkerüli további veszteségekMivel a tervezési szakaszban megakadályozzák, és minimalizálják a korrekciós intézkedések végrehajtásának költségeit a végrehajtás esetén, valamint a bank előtt meghatározott feladatok határidejének csökkentése.

Az üzemeltetési kockázatkezelés javára vonatkozóan szereplő argumentumokat mutatott be gyakorlati jelentősége és a bank tevékenységeinek hatékonyságát. Ezenkívül a működési kockázatok ellenőrzése szintén szabályozókat is igényel. Orosz bankok kövesse szabályozási aktusok A működési kockázatkezelés bankja, különösen a 2005. május 24-i, 2005. május 24-i, a 2005. május 24-i, 2005. május 24-i, 2005. május 24-i 76-. a szervezet kockázatkezelési, gyakorlásából származó hitel- szervezetek műveletek használatával az internetes banki rendszer „március 31-én, 2008-ben egy levelében №41-t”, hogy szükség van a hatékonyság növelése operációs rizs rendszerek egy COM "2008. április 14-én és másoknak. A külföldi, különösen az európai, tőke melletti bankok a működési kockázatok a Bázeli Bizottság követelményeinek és azoknak a tagállamoknak a felügyeleti hatóságainak megfelelően működnek, ahol ezek a bankok megállapították .

Forrásokhadműveletikockázat

A Basel Definíció szerint a működési kockázat fő okai lehetnek belsőfolyamatok,

személyzet,

rendszerekés külsőesemények.

Részben intrabankovskyfolyamatokaz operatív kockázat egyik legfontosabb tényezője lehet az irodai munka fejlesztésének vagy hibájának szennyeződött és felületisége. Gyakran előfordul, hogy az ismeretlen üzleti folyamat fejlesztésének munkatársai sajnálatos módon megfogalmazzák feladatait. Ezt követően az előadók nem tudják egyértelműen értelmezni az összeállított dokumentumokat, és megérthetik, hogy az egységek közül melyiket kell elvégezni. Például, amikor az IntraBank folyamatokat szabályozó dokumentumokban olyan kifejezések vannak, mint "A Bank biztosítja / kezeli / ellenőrzi. . » , "A dokumentumot / feliratkozott / formázott .. » , van egy "erózió" a felelősség és funkcionális feladatok Alkalmazottak és egységek, amelyek következtében senki sem teszi a dokumentumban leírt intézkedéseket, úgy véli, hogy a követelmény valakinek másra vonatkozik. Hasonló problémák Jellemző, hogy megváltoztassa az új folyamatok, termékek és szolgáltatások bevezetését, valamint a bank szervezeti felépítését olyan alkalmazottakkal, akik rosszul ismerik banki folyamatok vagy a divíziók funkciója. Az üzleti folyamatok elégtelen formalizálása, beleértve a helytelenül meghatározott hivatalos feladatok az alkalmazottak, helytelenül összeállítottak vagy hiányoznak belső dokumentumokA belső folyamat lépésének végrehajtásának szabályozása jelentősen befolyásolhatja a Bank tevékenységét, az állandó működési kockázati események forrásává válik. Másrészt nem szükséges megjegyezni, hogy a kiváló minőségű intrabak szabályozási keret jelenléte még nem garantálja a működési kockázat jelentős csökkenését. A technológiai lánc végrehajtásának megfelelő ellenőrzésének hiánya is csökkenthető formalizált folyamatok És ezáltal egy másik működési kockázatot jelent.

A Bank belső folyamataival kapcsolatos működési kockázat forrása szintén gyengén kapcsolódó folyamatok, azok kölcsönös függőségük, az ellenkezőleg, az időhatárok túlzott függősége és az egy művelet eredményei a teljesítési időből vagy eredményekből a másik. Fontos működési kockázati tényezők lehetnek jelentős túlterhelés bármely folyamat és a technológiai lánc indokolatlan összetettsége.

A működési kockázat kritikus forrása a bank szervezeti felépítésének vagy túlzott bürokráciájának átláthatatlansága. Ha a munkavállalók nem tudják megérteni, hogy melyik egység felelős, és ha szükséges, ha szükséges, a Bank működésének hatékonysága jelentősen csökkentheti és befolyásolhatja nyereségét. A helyzet hasonló és az információcsere folyamatokkal, mivel a szabványok követelményeinek be nem tartása információ biztonság Működhet működési kockázat. Ezenkívül az információ megbízhatóságának, relevanciájának, teljességének és pontosságának nem megfelelő vagy hiányzó ellenőrzése, valamint az információcsere-folyamatok tökéletesítése a divíziók között lehet a működési kockázatok forrása, amelyek súlyos veszteséget okozhatnak. Gyakran esetek vannak olyan esetek, amikor egy külön alkalmazott vagy egy egész egység nem tudja teljesíteni közvetlen feladatait, vagy az előzetesen meghatározott feladatot egy másik egység indokolatlan elutasítása miatt, különösen a megadásban szükséges információ. Különösen az ilyen konfliktusok jelzésére utalnak, amikor az osztásokat különböző banki vezetők felügyelik, vagy az interakciót megtagadó divízió, nagy

jelentősége a bankban. Nem csak a funkcionális felelősség és a hierarchia jelentőséggel bír, hanem az egység alkalmazottai közötti kapcsolat a bank legmagasabb vezetésével, a munkájuk időtartama a bankban stb.

A második fő forrás a működési kockázat a bank személyzete. Itt elsősorban szükség van a munkavállalók hatáskörének kérdéseire: a kockázati tényezők a munkavállalók alacsony képesítése, gyenge minőségű Személyzeti kiválasztás, beleértve a munkavállalók képzettségi szintjének és személyes jellemzőinek felmérésére vonatkozó megállapított kritériumok hiányát. Fontos tényező A működési kockázat az eredmény nagyfokú függése a munka hatékonyságából és a Bank személyzetének figyelmeztető képességéből. Ez különösen fontos az irodafelület munkavállalói számára, ha motivációjuk rendszere kizárólag a portfoliómennyiségek növelésére épül, és nem függ a minőségüktől. BAN BEN hasonló helyzet Nem a terep vagy az egyes alkalmazottak rendellenessége csak súlyosbíthatja a helyzetet. A működési kockázat másik forrása lehet a munkavállaló alacsony cserélhetősége, beleértve a zártságot is. Tudásának vagy képzettségeinek fontos műveletek vagy a Bank belső folyamatainak jelentős része.

A működési kockázatok ilyen tényezőjéről, mint rendszerként fontos, hogy figyelmet fordítson olyan rendszerek nagyfokú munkamennyiségére, amelyek biztosítják a műveleteket, valamint a banki létesítmények korlátozásának tényeit, amelyek működési kockázatot jelenthetnek, beleértve gyakran megvalósulnak. A nagy hatás nagyfokú függőséggel is rendelkezik az információs, kommunikációs rendszerek és egyéb ABS (automatizált banki rendszerek) teljesítményéből, különösen akkor, ha nincsenek folyamatossági tervek a bankban. A működési kockázat alapvető forrása lehet az információ alacsony hatékonysága és teljesítménye műszaki rendszereka bank tevékenységeinek biztosítása, valamint elégtelen támogatása és támogatása.

A működési kockázat utolsó forrása külsőáltalkapcsolataz esemény bankjához. Ez a kategória természeti katasztrófák és vészhelyzetek, illegális cselekedetek Harmadik felek vagy a szabályozók követelményeinek változása. Továbbá, a működési kockázat külső ténye lehet a politikai és társadalmi instabilitás kialakulása, vagy a bank jelenlét régiójának makrogazdasági helyzetének változása.

Működési kockázati események

A működési kockázat kezelése során a működési kockázat és a működési kockázat fogalmai közötti különbség. A gyakorlatban a bank munkatársai nagyon gyakran összetévesztik ezeket a fogalmakat, ami torzított megértést vagy teljes félreértést eredményez a működési kockázatkezelési folyamat lényegének, valamint a megfelelő eszközök és kezelési módszerek helytelen használatához. Meg tudjuk nevezni a működési kockázat eseményét, ami már megtörtént. Felhívjuk az operatív kockázatot, amely még nem valósult meg, de előfordulhat a jövőben. Abban a pillanatban, amikor a működési kockázat megvalósult, abbahagyta a kockázat, és esemény lett. Például, tudván, hogy több hónapon keresztül egy bankban minden héten van valamilyen operatív kockázati esemény, feltételezhető, hogy ez az esemény megtörténik jövő hétenDe mindaddig, amíg nem valósult meg, ez egy kockázat (lásd az ábrát).

A Bázeli II. Függelékben a Bankfelügyeleti Bizottság a működési kockázati események osztályozását biztosítja, amelyben a lehetséges események minden típusát a következő kategóriákra osztják:

1) illegális intrabank tevékenység;

2) harmadik felek jogellenes fellépései;

3) a személyzeti politika és a munkahelyek biztonsága;

4) Ügyfelek, termékek és gyakorlat Üzleti kapcsolat;

5) kár fizikai eszközök;

6) az üzleti tevékenységek és a rendszerek kudarcai megszakítása;

7) Folyamatkezelés.

Funkcióhadműveletikockázat

A működési kockázat nem csak a műveletek során következik be, hanem minden folyamatban, emberben, rendszerben és külső tényezőben rejlik. Ezért bizonyos típusú működési kockázatok előrejelzésének és értékelésének lehetősége korlátozott más típusú kockázatokhoz képest.

Is lényeges rész Működési kockázatok szerves rész Intrabank folyamatok. Ezenkívül a működési kockázat rejtett jellegű: nem minden veszteség kifejezett formában tükröződik számviteli jelentésÉs a működési kockázat hatása nem mindig pénzügyi veszteségekhez vezet. Ezek a funkciók megakadályozzák a hatékony működési kockázatkezelés folyamatát.

Szükséges továbbá felhívni a figyelmet arra, hogy a megfelelő ellenőrzés hiányában a folyamatok növekvő automatizálása a személyi hibák kockázatának a rendszerek kockázatának átalakulásához vezethet. Hasonlóképpen, a hitel szintjének csökkenésével és piaci kockázat A Bank növelheti a működési vagy jogi kockázatokat, és amikor a folyamatok azon részét a kiszervezési célokra továbbítja a működési kockázatok csökkentése érdekében, a Bank egyéb kockázata jelentősen megnőhet, beleértve a működést is.

A működési kockázatok jellemzőjeként számos esetet is jelezhet a végrehajtásának és az új típusú kockázatok dinamikájának. Még a maximumon is teljes lista A megvalósítható összes működési kockázatok mindig olyan kockázatok maradnak, amelyek nem szerepelnek ebben a listán, vagy az előfeltételek képtelenek, vagy az új működési kockázati tényezők kialakulása miatt, amelyek a lista időpontjában hiányoztak. Például az interneten keresztül nyújtott szolgáltatások arányának növekedése nem növekszik a vizsgált kockázatok, például a belső és külső csalás vagy információs biztonsági fenyegetések végéig. A lehetséges működési kockázatok listáját folyamatosan frissítik.

Rendszerhivatalüzemeltetési kockázat (Suor)

Folyamathivatalhadműveletikockázat

A működési kockázat kezelése esetén nagyon nagyon fontos Rendszerszerű megközelítéssel rendelkezik, amely nemcsak a működési kockázatkezelés folyamatát teljes mértékben végrehajtja, hanem a folyamat bezárását is.

A működési kockázatkezelési folyamat négy egymást követő szakaszból áll: Érzékelés, becslések, figyelésésellenőrzés / minimalizáláshadműveletikockázat.

A működési kockázatok alapja az azonosításukon alapul, mert Lehetetlen öt kockázatot ellenőrizni, amelyet a bank nem tud. A működési kockázat azonosítása magában foglalja az összes bank tevékenységének elemzését különböző szintekIntrabank szabályozási keretrendszerrel kezdődik külön műveletek, a Bank tranzakciói és folyamatait, és végződnek a bank tevékenységeinek egyes területeinek elemzésével, valamint a banki szféra egészének működésének feltételeivel.

A kockázat kimutatása után meg kell előállítani Értékelés Tisztázásra további intézkedésmivel Lehetetlen lépéseket tenni, nem tudva, hogy milyen súlyos hatással lehet a Bank tevékenységére gyakorolt \u200b\u200bhatással a feltárt kockázat megvalósításával. Az értékelést a működési kockázatok jelenti értékeli a valószínűsége, hogy a végrehajtás a működési kockázat, illetve az értékelést a potenciális veszteségek maga után vonhatja, valamint ezek kombinációja. Fontos megjegyezni, hogy a működési kockázat értékelése minőségi vagy mennyiségi elemzésen vagy kapcsolatukon alapulhat. -Ért mennyiségi elemzés A potenciális veszteség ellen az esetben a működési kockázat gyakran alapján határozzuk meg a statisztikai adatok elemzése a működési kockázati események. Az értékelés egyik megközelítése a számítás matematikai várakozás Veszteség e kockázat esetén. Olyan helyzetekben, ahol nehéz meghatározni a működési kockázati esemény valószínűségét, vagy kifejezheti a potenciális károkat monetáris egyenértékű, Hasonló rangsor minőségi jellemzőkszakszerűen megállapították az adott bank sajátosságai alapján. Minőségi elemzésa működési kockázatok és azok végrehajtásának értékelésére szolgál, ha a veszteségeket nem lehet egy bizonyos számon egyértelműen kifejezni, vagy nem megfelelő. Például, ha bármely vis maior esemény, tevékenység miatt központi iroda A bankot több napig megbénult, még a teljesítmény helyreállítása után is, ez nemcsak gazdaságilag nem megfelelő, hanem gyakorlatilag nehéz felmérni az ebben az időszakban felmerült közvetlen és közvetett veszteséget, valamint értékelni a hiányzott előnyöket. -Ért hasonló esetek

alkalmazott minőségi elemzés, lehetővé téve a kár leírását, anélkül, hogy csökkentené a pénzügyi mutatókat. Meg kell jegyezni, hogy rendszeresen végre kell hajtani az érvényes működési kockázatok értékelését és az egész működési kockázat szintjét.

Fontos lépés az üzemeltetési kockázat kezelésében állandófigyelés. A megfigyelés gyakoriságát általában az IntraBank határozza meg szabályozási dokumentumok és attól függ, hogy milyen konkrét eszközt tartalmaz, amely lehetővé teszi a megfigyelés végrehajtását és a különálló működési kockázatok szintjét. A kockázati bank esetében ellenőrizni kell, amelynek gyakorisága az elfogadott kockázat szintjétől függ, és a cél az, hogy ez a szint nem változott. Ellenkező esetben szükség van a kockázat minimalizálására irányuló intézkedések felülvizsgálatára. Hasonlóképpen folyamatosan meg kell győződni arról, hogy a kockázati szint csökkentése érdekében hozott intézkedések nem vesztették el hatékonyságukat, és a kockázat szintje nem nőtt a kezdeti értékre. Ha a bank működési kockázata nem szignifikáns, akkor a monitoring hat hónaponként, és ha a kockázat elég magas, akkor ez az eljárás ismétlődik havonta, heti és akár naponta is, ha ilyen szükséglet merül fel.

Minimalizálása működési kockázatot a működési kockázat végrehajtásának valószínűségének csökkentésével végezzük, korlátozza a potenciális veszteségek nagyságát vagy ezeknek a megközelítéseknek a kombinációját. Az operatív kockázat csökkentésére irányuló intézkedések bevezetése azonban fontos elemezni annak lehetőségét, hogy az egyik kockázatot időben átalakítsanak egy másikra, valamint értékelje a lehetséges következményeket. Leggyakrabban a működési kockázatkezelést a Bank belső ellenőrzési szolgáltatása végzi.

A leírt megközelítés alapját a Bázeli Bizottság 1998-ban mutatta be az "Működési kockázatkezelés" dokumentumban, de csak három lépést tartalmazott: értékelés, nyomon követési és működési kockázatellenőrzés. Közel öt év után a dokumentumban " Legjobb gyakorlat Menedzsment és felügyelet Működési kockázat "A bizottság kiterjesztett modellt mutatott be, ahol megjelent a működési kockázat színpadazonosítója, és a kontrollhoz a kockázatszint csökkentésének folyamata a kontrollhoz adtunk. Jelenleg a folyamat elválasztása négy fő szakaszba (a működési kockázat azonosítása, az értékelés, a felügyelet, a működési kockázat csökkentése) nem veszítette el relevanciáját, az ilyen gyakorlatok támogatják a központi bankot és a legtöbb hitelszervezetek. Érdemes megjegyezni, hogy ma nincs alternatív megközelítésaki más lenne vitathatatlan előnyök A "Basel" rendszer előtt.

Karbantartásműszerekésmenedzsment módszerekhadműveletikockázat

Az üzemi kockázati események adatgyűjtése. A működési kockázati események adatbázisának fenntartása az üzemeltetési kockázatkezelés egyik fő eszköze. Két független adatbázist kell elvégezni: a bank működési kockázatának esetei (belső adatbázis) az első, a második - a más hitelintézetek működési kockázati eseményein (külső adatbázis).

Fenntartása és állandó frissítése belsőbázisadata bankban bekövetkezett operatív kockázat eseményeiről, vagy közvetlenül a tevékenységeihez kapcsolódott, egyszerre több gólt folytat. Ez a folyamat biztosítja a működési kockázatok hatékony azonosítását, valamint az egész bank tevékenységének értékelését. Ez az adatbázis lehetővé teszi a területek azonosítását a legnagyobb koncentráció a különböző tevékenységek vagy egységek különböző területeiben rejlő rizs. Például az adatbázisban való regisztráció bizonyos ideig a működési kockázat hasonló eseménye esetén különböző régiók, Városok I. kiegészítő irodák A Bank észreveszi, hogy a bank konkrét belső folyamata konkrét, gyakran végrehajtott működési kockázatot jelent részletes elemzés A regisztrált eseményekért segíteni fogja ezt a kockázatot. Javasoljuk, hogy felhalmozott statisztikai alap, ha szükséges, a beérkezett értékelés módosítása szakértői vélemény és a feltárt kockázat sajátosságai. A feltárott kockázat szintjének csökkentésére irányuló intézkedések bevezetése után az Intrabank adatbázis segíteni fogja az intézkedések hatékonyságának értékelését, valamint azok relevanciáját. Így az operatív kockázat-esemény adatbázis központosított kezelése lehetővé teszi az adatgyűjtési folyamat összehangolásának lehetőségét, valamint a működésének állandó nyomon követését. Érdemes megjegyezni, hogy egy reprezentatív statisztikai alapok kialakulása a működési kockázat eseteiben a bankban nem csak nagyon játszik fontos szerep Az intratbank folyamatok elemzése és a gyenge pontjaik azonosítása, de segíti objektív értékelés A fogyási kockázat szintje a bank egészében, és felhasználható elemzésre és indoklásra gazdasági megvalósíthatóság Működési kockázatok biztosítása.

A bankban bekövetkezett működési kockázati eseményekkel kapcsolatos információknak először származnak szerkezeti egységek Bank vagy egyéni alkalmazottak. Ezen túlmenően, valamint az adatbázisban regisztrált egységek üzeneteinek ellenőrzése, ajánlott a belső ellenőrzési szolgáltatás és az ellenőrzés, a biztonsági szolgálat által végzett ellenőrzések és vizsgálatok eredményeinek felhasználása, külső könyvvizsgálók és a szabályozók, valamint a számviteli jelentés.

Az egyéb hitelintézetek működési kockázati eseményeire vonatkozó adatok összegyűjtése (külsőbázisadat) főként használják tömegmédia És más nyílt források. Az a fő cél, amelyre a külső adatbázist elvégzik, az a működési kockázati eseményekről szóló információk felhalmozódása, amelyek alacsony gyakorisággal rendelkeznek, de nagyon nagy, beleértve a kritikus, veszteségeket is. Sokan azok közül, a lét, ami csak egyszer történik, vezethet a bank csődje, és a regisztrációs őket a bankon belüli adatbázisban már nem lesz értelme. Az ilyen esetek megakadályozása, más emberek hibáinak és figyelembevételének elemzése, szükség van folyamatosan külső adatbázisra.

A működési kockázatok nyilvántartása. A bankban szereplő feltárt kockázatokkal való együttműködés ajánlott a működési kockázatok nyilvántartásának fenntartása. A működési kockázatok nyilvántartása központilag állandó jelleggel történik, és tartalmazza részletes információk A Bankban meghatározott kockázatokról, azok szintjére, az őket csökkentett intézkedések státusza, az egyes bankok és más tényezők kockázatával kapcsolatos információk státusza, az egyes bankok más tényezők kockázatáról. A karbantartási megközelítés nagyrészt hasonló az Intrabank adatbázis karbantartása az operatív kockázati eseményekről, és alapvetően különbözik az alaptól, hogy csak a kockázatokat rögzítik a rendszerleíró adatbázisban, és hogy az események már jöttek az adatbázisba már bekövetkeztek a bankban. Az adatbázisban szereplő kockázatok nyilvántartása az adatbázisban a megfelelő számos paraméter keretében történik. A nyilvántartás működési kockázatok üzenetek alapján független szerkezeti egységek, információkat, amelyeket a működési kockázatkezelési szolgáltatás elemzése során a működési kockázati események adatbázis, az eredmények ennek emelése és fejlesztése a kultúra működési kockázatokat a bank. A működési kockázat független becslésének eredményei is felhasználhatók az eredmények összehasonlítására is. mennyiségi elemzésmás eszközökkel és működési kockázatok kezelési módszerekkel végzett.

Kulcsmutatókkockázat. A működési kockázatkezelés folyamatában nagyon fontos szerepet játszanak fő mutatók Kockázat (Cyrus. Kulcskockázati jelző, Kri). Lehetővé teszik, hogy nyomon követhesse és megjósolja a működési kockázatok eseteit, valamint nyomon kövesse a végrehajtott ellenőrzési elvek hatékonyságát. Ennek az eszköznek a fő előnye, hogy alkalmazása az adott frekvenciájú alkalmazással, amely minden egyes indikátorhoz szükséges, az alkalmazási gyakoriság minden egyes indikátor esetében meghatározható.

Lényegében a kulcsfontosságú kockázati mutatók megelőző intézkedés, míg statisztikai adatokon alapulnak. Jellemzően a legfontosabb mutató a kockázat viszony az ellenőrzés hatékonyságának mutatója (KULCS ellenőrző indikátor KO) a kulcsfontosságú teljesítménymutató, KPI-k (kulcsfontosságú teljesítménymutató, KPI). Például a tranzakciók átlagos számának értékelése, amely lehetővé teszi a piszkulást, valamint a hibás tranzakciók számát, telepíthető Cyrus, amely a helytelen műveletek arányát mutatja közös térfogat. A CI működéséhez a küszöbérték (trigger) telepítéséhez szükséges, amely nélkül az indikátor nem alkalmazható. A gyakorlatban a legnagyobb nehézségek a kritikus jelentés meghatározását okozzák. A trigger telepítéséhez általában statisztikákat használ, figyelembe véve átlagos szint Elfogadható hibák. Ha a hibás műveletek aránya túlságosan magas, a Bank számára megengedett szintet határozzák meg, és az intézkedéseket a kockázati szintek csökkentése érdekében hajtják végre. A jövőben a küszöbértékkel kapcsolatos CYRUS-érték minden későbbi meghaladása a működési kockázat szintjének csökkentésére irányuló intézkedések kidolgozásának és alkalmazásának jele.

Azt is megjegyezzük, hogy tanácsos egy kockázati szintet rendelni, amely jellemzi a mutatót. Ezen a szinten a mutató kiszámításának időszakát határozzák meg, valamint a válasz prioritását.

Üzleti tevékenység folytonossági terv. Munkájában a Bank széles körű komplex technikai rendszereket alkalmaz, amelyek belső infrastruktúráját alkotják, amely a befolyás alatt nem sikerül különböző tényezők. A rendszerek hibáinak károsodása eltérő lehet, a kudarc jellegétől és a rendszer számára fontos fontosságától függ. A bank működésének folyamatosságának biztosítása a rendszerek és a kudarcok megtagadásakor technikai felszerelésA külső mellékhatásokat, a Banknak az üzleti folytonossági terveket kell fejlesztenie és hajt végre. Az ilyen tervek jelenléte elsősorban lehetővé teszi, hogy pánikot bántani, amikor fors fő körülmények között. Lehetővé teszik egy előre meghatározott és ellenőrzött utasítás követését, amely biztosítja a legjobb eredményt minimális veszteségek És a lehető leghamarabb. Az ilyen cselekvési tervek jelenléte a megbízhatóságáról beszél, jelentősen javítja hírnevét, és növeli az ügyfélbizalom mértékét. Egy minőségi szempontból kifejlesztett terv a tevékenység folytonosságának biztosítására az ügyfelek és a bank bizalmának ügyfelei számára, hogy amikor a hatékonyság bénítóbb körülményei ereje különálló irány tevékenységek vagy az egész bank, pénzükkel semmi sem fog történni, és a Bank időben biztosítja az ügyfelek és az ügyfelek kötelezettségeinek teljesítését időben és teljes.

Fontos megjegyezni, hogy a fejlesztés valóban hatékony tervek A tevékenység folytonosságának biztosítása nagyon nagy beruházásokat igényel, beleértve a pénzügyi, ideiglenes, személyzetet is. Ennek köszönhetően, hogy a projektfejlesztési projekt olyan erőforrás-intenzív, sok bank nem dönt a végrehajtás megkezdésére, hivatalos dokumentumok létrehozása, amelyek nem valósulnak meg a gyakorlatban, de megfelelnek a szabályozóknak. Amikor a bank még mindig megoldódott a projekt elindításánál, jelentős számot kap további előnyökpéldául a folyamatban lévő folyamatok és régiók banki tevékenységének valóban fontos megértése és specifikációja, amelyek működését alátámasztják. Ráadásul a projekt során a Bank információs technológiái és a kulcsfontosságú üzlet folyamatok. Ez biztosítja a technológiai láncok átláthatóságát és egyértelműségét, amelyből a bank maga elsősorban nyer, mert Az Intrabank folyamatok hatékonysága jelentősen megnő.

Adáskockázat: biztosítás. Az egyik a legfontosabb módszerek A működési kockázatkezelés az átadásuk. Más szóval, a kockázat átruházása a kockázat kockázati felelősség átruházása a kockázatforrás megszüntetése nélkül. A mai napig két leggyakoribb módja van az operatív kockázat - biztosítás és a kiszervezés átadására.

Biztosítás olyan esetekben, amikor a bank nem tud önmagában függetlenül az egyéni működési kockázatokra, vagy ha az operatív kockázatok olcsóbbak, mint az intézkedések végrehajtása érdekében. Ugyanakkor lehetséges, hogyan kell biztosítani bizonyos típusú működési kockázatok (például a banki munkavállalók biztosítását a betét által elfogadott balesetektől vagy ingatlantól), valamint az integrált banki biztosítási politikák kibocsátása. A bűncselekményekből származó átfogó banki biztosítási csomag alá tartozó veszteségek (Bankárok Bond, BBB) alá eső veszteségek típusai az ingatlanvesztés a Bank, a munkavállalói csalás, beleértve a harmadik felekkel való együttműködést, a bankhivások és a berendezések károsodását, valamint hamis értékpapírok, monetáris jelek, ellenőrzések és egyéb fizetési dokumentumok. A BBB-politika mellett általában elektronikus biztosítási kötvényt készítenek számítógépes bűncselekmények (Electronic & számítógépes bűnözés, ECC), a veszteségek fedezésére a jogosulatlan belépés az információ ABS Bank, beleértve a felelősséget a veszteség az ügyfél emiatt a bank veszteségeit a megsemmisítése elektronikus adatokat, az akciók a vírusok, elvesztése értékpapírok ban ben elektronikus forma A csalárd végrehajtás miatt elektronikus megrendelés. Átfogó banki biztosítás Általában több millió dollárral egyenlő bevonattal rendelkezik, egy éves biztosítási díj, néhány százezer dollár és kissé kisebb franchise. Emellett az ilyen csomagok egyik jellemzője, hogy a legtöbb orosz biztosítótársaság nem veszi kockázatot maguknak, viszontbiztosítja őket a londoni biztosítási szindikátorokban, és a kockázatok 0% -ról 10% -ról 10% -ra hagyja magukat.

Adáskockázat: kiszervezés. A második kockázatátviteli opció kiszervez, ha bizonyos működési kockázatok átkerülnek harmadik félszervezetek és a fiókjuk hatálya alá tartozik. A kiszervezés általában olyan üzleti folyamatokra vonatkozik, amelyek teljesen kedvezőtlenek a bank számára, vagy megnövekedett működési kockázatokat hordoznak. Fontos megjegyezni, hogy a gyakorlatban a folyamatban rejlő működési kockázatok szintje nem mindig döntő tényező a folyamat kiszervezésére irányuló folyamat átadására. A legtöbb esetben a menedzsment működési kockázata nem foglalkoznia kell az átadási tervezett folyamatokkal, hanem a kiszervezésre már áthelyezett folyamatokkal a teljes érdeklődés miatt. E tekintetben a "outsourcing kockázatok" fogalma a banki terminológiában jelent meg. Ugyanakkor egy olyan működési kockázatkezelési rendszer létrehozásakor egy bankban és egy ilyen rendszer megszervezésében, amikor a működési kockázatkezelést a kiszervezés kockázatának továbbítására vonatkozó döntéshozatali szakaszban alkalmazzák, a megközelítés, a megközelítés megváltoztatható.

Még egy különleges jellemző Outsourcing, amelyet korábban már említettünk, ez az eszköz segítségével néhány működési kockázat, a bank új kockázatokat kaphat, néha még a forrás szempontjából még nagyobb jelentőséggel bír.

Örökbefogadáshadműveletikockázatbank. Működési kockázat, amelynek csökkenése gazdaságilag nem praktikus a bank számára, elfogadható a bankon. A kockázatvállalási eljárás azt jelenti, hogy felelősséget vállal a konkrét működési kockázatok végrehajtásáért és a következményekkel járó következményekkel. A működési kockázatot csak akkor lehet elfogadni a banknál, miután értékelték. Azonban a működési kockázatokat nem minden szinten meghozhatja. Annak ellenére, hogy a kockázati szint, amely semmilyen körülmények között nem fogadható el a Banknál, a Bankban elfogadott, a működési kockázatok jelentőségük szerinti besorolásban elfogadott specifikációk alapján kerül meghatározásra, a fő kritérium itt a Bank A végrehajtás eseménye e kockázatból. Például, ő nagy részesedés Annak a valószínűsége az operatív kockázat jelentősen veszélyeztetné a pénzügyi stabilitást a Bank vagy vezet a csőd, a működési kockázat a bank nem fogadja el, fontos megjegyezni, hogy a kockázati eljárást a bank nem jelenti azt, hogy a feltárt kockázati "felejthet". Szükséges a kockázat folyamatos nyomon követése. A monitoring, amelynek frekvenciáját a kockázati szint határozza meg, tartalmaznia kell a kockázatértékelést, valamint a tényezők változásait, amelyek befolyásolhatják annak szintjét. Adunk egy példát. Alacsony működési kockázatot fogadtak el a banknak, és a megfigyelési időszak egy év volt. Tegyük fel, hogy a beállítani az időt Minden oknál fogva a monitoring nem költött, és két évvel a kockázatvállalás után, ez a kockázat megvalósult, de nem "alacsony", de "magas".

Két évig jelentős változások fordulhatnak elő a bankban, beleértve az új tevékenységek, termékek, a regionális bővülés és az új automatizált banki rendszer bevezetését is. Ha megfigyelést végeztek egy időben, már egy éve az esemény előtt, tényezők, amelyek jelentősen növelik a kockázati szintet és transzformálása kiderülhet, és lehetne kidolgozni és előre megfontolt intézkedések csökkenteni. Azonban példaként a bank nem rendelkezik tényleges információ a kockázatokról. Ha figyelembe vesszük, hogy a banknál elfogadott ilyen működési kockázatok több száz lehet, akkor a kockázati eszköz megfelelő nyomon követése és ellenőrzése hiányában elveszítheti hatékonyságát.

Elkerülhadműveletikockázat. Ha a bank azonosítja kellően magas működési kockázatok rejlő valamennyi eljárás, termék vagy szolgáltatás, amely a gazdaságilag előnytelen csökkenteni, de nem lehet a bank által elfogadott miatt jelentőségük azonosított kockázatokat el lehet kerülni. A működési kockázatok elkerülése magában foglalja a stratégiai és taktikai megoldások kidolgozását, amelyek kizárják az előfordulást kockázatos helyzetekvagy a műveletek és projektek végrehajtásának megtagadása magas szintek kockázat. Ezt az eszközt általában az új tevékenységek, termékek, szolgáltatások vagy technológiai láncok elindításának döntéshozatali szakaszában használják, amikor a projekt végrehajtása még nem kezdődött meg, és a korábban meghozott döntések megújításának lehetősége.

Gazdasági tőke az üzemeltetési kockázati lefedettségről és a tartalékképzésről. A "Basel II" dokumentum szerint a működési kockázatok veszteségeinek fedezésére, a nők bankszámlájának kiszámítása gazdasági tőke működési kockázattal. BAN BEN európai gyakorlat A tőke rangja, amely a vonatkozó kockázatok esetleges veszteségeinek fedezésére fenntartott, a minimálisan elegendő tőke értéke a működési veszteségek fedezésére, amelyet a bank által előre kiszámítanak, és tükröződik a pénzügyi kimutatásokban. Lényegében a működési kockázat tőkéje a bank egészének működési kockázatának becslése. BAN BEN orosz gyakorlat Foglalt lehetséges veszteségek (amelyek a 283-P Oroszországi Bank követelményeinek megfelelően alakulnak ki) csak kis mértékben a működési kockázat végrehajtásával kapcsolatban. Érdemes megjegyezni, hogy a 283-P álláspont követelményeinek megfelelően létrehozott tartalékok valójában kialakulnak, és a bank nyeresége fedezi.

SzakaszVégrehajtásVezérlő rendszerekMűködési kockázatokBAN BENBank

A működési kockázatok szervezése szisztematikus megközelítésen alapul. A működési kockázatok kezelése bármely tevékenység működési kockázatok, beleértve azonosítása, értékelése, nyomon követése, ellenőrzése, fejlesztési intézkedések működési kockázat csökkentése, a használata eszközeit és módszereit a működési kockázatok. Így a "működési kockázatkezelés" kifejezés rendkívül széles körű jelentése a tevékenység terjedelme. Másrészt a működési kockázatkezelési rendszer egy konkrét formalizált eszközkészlet és módszerek.

Ez a készlet alakul ki, figyelembe véve a bank tevékenységeinek sajátosságait, és célja a működési kockázatok leghatékonyabb kezelésének biztosítása. A működési kockázatkezelési rendszert általában a "működési kockázatkezelési politika" formalizálja, és a szervezet fejlesztése alapján korrigálható.

A "Scratch" működési kockázatkezelési rendszer megszervezésénél tanácsos a folyamatot több egymást követő szakaszba ütni egyszer. Például egy működési kockázatkezelési rendszert hajthat végre három szakaszban: kezdeti, alapvető és alapvető. A negyedik, fejlett, szakasz, amely magában foglalja az e cikkben meghatározott eszközök és működési kockázatkezelési módszerek fejlesztését és végrehajtását, és az első három szakasz előzetes hatékony végrehajtását igényli. A gyakorlatban a működési terv és az üzemeltetési kockázatkezelési rendszer végrehajtása hasznos, hogy részletesen dolgozzon ki és bontjon be az egyes szakaszok összetevői és azok végrehajtásuk tekintetében.

A legkorábbi szakaszban fontos elkezdeni a fejlődést Általános stratégia A működési kockázatok kezelése és az irányítási rendszer formalizálása a Bank Felügyelő Bizottság által jóváhagyott "politikában". Egy ilyen megközelítés Biztosítja a Bank felső vezetőségének tudatosságát az üzemeltetési kockázatokról, mint a külön kezelést igénylő kockázatok különleges kategóriájaként, és meg kell értenie, hogy a bank hogyan kezeli a működési kockázatokat. A "működési kockázatkezelési politika" lényegében a működési kockázatok kezelésének átfogó koncepciójának leírása. Többek között a "politika" tisztázza a Bank lényegét a Bank alkalmazottai számára, figyelembe véve azt a tényt, hogy sokan nem ismerik meg a működési kockázat fogalmát. A dokumentumnak meg kell határoznia ezt a koncepciót, és meghatározza a rizs forrásait, valamint a lehetséges események kategóriáit. A működési kockázatkezelési koncepció leírásakor az a vonatkozó elvek, amelyeket a bank ragaszkodik. A legtöbb esetben az alapelvek a "megbízható gyakorlatok és a működési kockázat felügyelete" dokumentumból kölcsönöznek, és külön belül banki elvek A bank tevékenységeinek sajátosságainak megfelelően. Ha szükség van rá, akkor a bank fogalmának leírásakor formalizálja az üzemeltetési kockázatkezelés folyamatát, beleértve az egyes szakaszai részletes jellemzőit is. A "politika" szabályozása A működési kockázatkezelés fő eszközei és módszerei, érdemes a legtöbbet jelentős pillanatokLehetővé teszi, hogy megértsük egy külön eszköz, célok és jellemzők lényegét. A szerszámok és folyamatok végrehajtásának finomságai kiderülhetnek külön dokumentumok, például rendeletek, rendelkezések, módszerek és utasítások. A "működési kockázatkezelési politikák" fontos szakasza a Bank strukturális részlegeinek hatáskörének és funkcionális feladatainak elosztása a működési kockázat kezelése során. Szükséges, hogy részletesen meghatározzuk a Bank alkalmazottai és megosztásainak főbb funkcionalitását minden szinten, kezdve a Felügyelő Bizottság és a Bank igazgatótanácsa funkcióival és hatáskörével, és az előadók főbb felelősségével végződnek.

A a kezdetiszínpadrészletes osztályozásokat kell kidolgozni lehetséges események a végrehajtásuk működési kockázata és tényezői, figyelembe véve a Bank tevékenységeinek sajátosságait. Az egyik elsődleges feladat az alkalmazottak és a banki egységek kölcsönhatásának meghatározása a működési kockázatok rendszerében. Jelenleg a legtöbb bank használja a "decentralizált" kockázatkezelési rendszert a működési kockázati szolgáltatással központosítási elemekkel. A működési kockázatok kezelése során a bankban fontos pont A banki alkalmazottak képzése. Ez alapul szolgálhat a bank működési kockázatainak kultúrájának kialakításához. A képzési program olyan pillanatokat tartalmazhat, mint a működési kockázatok fogalmának és sajátosságainak, a kockázatok kezelésének szükségességének magyarázata, az e menedzsment eszközeinek lényege, az egyes munkavállalók ebben a folyamatban való részvételének fontosságát, az előnyöket a bank számára. A legtöbb esetben a képzés során a bank munkatársai, a működési kockázat lényegének megértése nem alkalmazhatja a gyakorlatban szerzett ismereteket, így a kérdést gyakorlati használat Ezeknek a tudásnak különös figyelmet kell fordítania.

Tehát olyan eszközökre és folyamatokra, amelyek nem szükségesek végrehajtani kezdeti szakasz A szervezet az operációs kockázatkezelési rendszer a következőket tartalmazza: központosított fenntartása egyetlen bankon belüli adatbázis működő kockázati események; az adatbázis fenntartása az egyéb hitelintézetek működési kockázata esetén; Az operatív kockázatkezelési folyamatban az információcserére vonatkozó eljárás kidolgozása és jóváhagyása, beleértve a folyamatban lévő működési kockázatokra vonatkozó irányítási jelentések előkészítésére és nyújtására vonatkozó eljárást, valamint a működési kockázatkezelésnek a Bankban történő kialakulásáról szóló rendeletet . A működési kockázatkezelés kezdeti szakaszában egy módszertant kell kialakítani a működési kockázatok értékelésére, amely lehetővé teszi a banki alkalmazottak számára, hogy folytassák az azonosított működési kockázatok egységes értékelését, függetlenül attól, hogy milyen tényezők, olyan tevékenységi területek is vannak más paraméterek. Meg kell jegyezni, hogy a működési kockázatértékelési módszernek tartalmaznia kell egy algoritmust, amely lehetővé teszi a Bank bármely alkalmazottjának, hogy becsülje meg az azonosított kockázatot anélkül, hogy konkrét tudásokat és készségeket tartalmazna. Ezzel párhuzamosan az adatgyűjtési folyamat bevezetésével a működési kockázati események a bankban, meg kell szervezni a működési kockázatok nyilvántartásának fenntartását, regisztrálva a Bankban meghatározott összes működési kockázatot, és tükrözi a csökkentett intézkedésekről szóló információkat őket.

Amikor a másodikra \u200b\u200bköltözik, bázisszínpada működési kockázatkezelési rendszer végrehajtása egy bank működési kockázatkezelési kultúrájának kidolgozásán alapul, amely felismeri a munkavállalók tudatosságát a működési kockázatok kezelésére és képzésére a gyakorlati készségek azonosítására, felmérésére, figyelemmel kísérésére és csökkentésére a működési kockázat. A második szakaszban ezeket az eszközöket fejlesztik és bevezetik, például a bankosztályok, a kulcsfontosságú kockázati mutatók, valamint a biztosítási rendelkezések, valamint a csalás kombinálása stb. Ennek köszönhetően, hogy a rendszer következetes végrehajtását a második szakaszban feltételezzük, a Bank már megkezdheti az operatív kockázatkezelésre vonatkozó információk közzétételét a hírnevének javítása és az ügyfél bizalmának fokozásának növelése érdekében.

Prioritási eszközök és működési kockázatkezelési módszerek végrehajtása, a bank elindíthatja a harmadik lépést. A ez a szakasz Az erőforrás-intenzív működési kockázatok kezelési eszközeinek végrehajtása végrehajtásra kerül. Az ilyen eszközök pénzügyileg a folytonossági tervek fejlesztése lehetnek gazdasági aktivitás Bank, végrehajtás automatizált rendszerek Az egységes technikák működési kockázatkezelése vagy fejlesztése a meglévő és új tevékenységekben, termékekben, szolgáltatásokon és folyamatokban rejlő működési kockázatok azonosítására és értékelésére.

Azt is megjegyezzük, hogy a javasolt szekvencia nem dogma, és különböző tényezőktől függően változhat, a bank tevékenységeinek sajátosságaiból és hatóköréből, illetve a már végrehajtott egyéni eszközök rendelkezésre állása, és a működési kockázat tapasztalatainak és preferenciáinak elérése érdekében változik a menedzsment.

KÖLCSÖNHATÁSBankosztályokBAN BENFolyamatOperatív irányításKockázat

A működési kockázatkezelési rendszer hatékonysága alapul, amint azt korábban említettük, integrált megközelítés van a feladatok megoldására. Ezenkívül a működési kockázatkezelés folyamatát részletesen át kell gondolni és rendszerezni kell, mert a végső cél azonnali kézbesítés a banki irányítás releváns és megbízható információ A Központi Hivataltól legtávolabbi részlegektől.

A működési rizs hatékony működése a függőleges "szakember számára osztályvezető Menedzsment / fióktelep menedzser - A régióban felelős osztály / felelősségvállalás - Division Kockázatkezelés - Bank Testülete "(A Bank testülete időszakos menedzsment jelentések működési kockázatokon). Májusi személyzet multifilia bank A régióért felelős ilyen kapcsolat az egyik

kulcs, mert A Központi Hivatal kockázatkezelési kockázata a regionális központokból származó információkat kaphat, amelyek két-20, míg mindegyikben regionális központ Lehet, hogy több tucat ág. A lánc mentén átruházott információkért felelősséget kell vállalniuk az általa elfogadott alkalmazottnak, és az adatok elrejtésének felelőssége olyan alkalmazott, aki nem jelentette be az azonosított vagy feltárt kockázatot annak vezetőjével. Meg kell jegyezni, hogy az információ megszerzésének konkrét láncát nem rögzítik, és a Bank szervezeti struktúrájának, az ág vagy régió tevékenységének jellemzői alapján határozzák meg. A vizuális leíráshoz a következő megközelítés végezhető el hálózati marketingképesek arra, hogy bármilyen skála és mennyiségű tevékenységek mennyisége korlátozott tartományban. A Bank megosztottságának ilyen rendszerének megszervezésénél a felosztás működési kockázatainak kezeléséért felelős munkavállalók általában kinevezésre kerülnek, valamint információcsere A központi iroda irányításának az előírt módon történő működési kockázatával.

Következtetés

Ez a cikk azt mutatja, az alapokat az integrált megközelítés kidolgozása és megvalósítása a működési kockázatkezelési rendszer, a spektrum és a kapcsolat a legfontosabb eszközök, valamint az alapelvek az interakció a bank megosztottság, amikor a működési kockázatok kezelése. Az egyik fő feladat ez a cikk meg kell mutatnia a fontosságot rendszer megközelítés A működési kockázatok ellenőrzése során a szerszámok és működési kockázatkezelési módszerek végrehajtásának sorrendjét és prioritásait a működési kockázatok sorrendjére és prioritásaira fizették. Végtére is, a Bázeli Bizottság által meghatározott működési kockázatkezelés egyik alapelve az operatív kockázatkezelési rendszer következetes végrehajtásának követelménye, figyelembe véve az eszközök növekvő "összetettségét", valamint biztosítja a A bank munkatársainak megértése az üzemeltetési kockázatkezelés tekintetében a felelősségük tekintetében. A cikk nem adta meg a részletező és jellemzői a kidolgozása és megvalósítása az egyes eszközök és működési kockázatkezelési módszerek, hiszen gyakorlati ajánlások fejlesztése és sajátosságai a végrehajtás egyes szerszám érdemelnek az egyes publikációk.

Cikk a magazinról "Pénzügyi kockázatok kezelése" 04 (16) 2008

1. A nemzetközi települések bankjának honlapja. - http://www.bis.org/abouvfactbs.htm..

2. Cikk "Basel II". - httpy / ru.wikipedia.oryvwiki /% D0% 91% D0% B0% D0% B7% D0% B5% D0% BB% DL% 8C_LL.

3. A tőkemegvezet és a tőkekövetelmények nemzetközi konvergenciája(1988). Basel Bankfelügyelet, Bázel.

4. Kockázatok a számítógép- és távközlési rendszerekben(1989). Basel Bankfelügyelet, Bázel.

5. Kockázatkezelés az elektronikus banki és elektronikus pénzintézmények számára

6. Működési kockázatkezelés.(1998). Basel Bankfelügyelet, Bázel.

7. Konzultatív dokumentum működési kockázat. A dokumentum támogatása. az új. Bázeli tőkeegység(2001). Basel Bankfelügyelet, Bázel.

8. A működési kockázat kezelésének és felügyeletének megbízható gyakorlata (2003).Bázeli Bankfelügyelet, Bázel: Februáris.

9. Nemzetközi konvergencia a tőkemérés és a tőkekövetelmények: átfogó verzió(2006). Bázeli Bankfelügyelet, Bázel: június.

10. A tőkeegyezmények és tőkekövetelmények nemzetközi konvergenciája: Finomított keretkezelések. - http://www.cbr.ru/today/pk/basel.pdf..

Kezdetben fontolja meg néhány megközelítést a kockázat meghatározásához. Annak ellenére, hogy a "kockázat" kifejezés gyakori fogyasztása a mindennapi életben és a tudományban, e pillanat univerzális meghatározása nem áll rendelkezésre, amely nem teszi lehetővé a jelenségek vagy folyamatok tanulmányozását a kutatási téma elosztása nélkül. Ebben a bekezdésben kísérletet tettek a hitelintézetek meglévő kockázati értelmezéseinek rendszerezésére, határozza meg a kapcsolódó kategóriákkal való kapcsolatot, és rendszerezze az adatokat a kockázatok osztályozásához.

A "kockázat" kifejezés eredete jelenleg nehéz meghatározni Nyugat-Európa A középkori forrásokban előfordul, leginkább a navigációhoz kapcsolódik. A Novolatinsky "Risicum" a 15. század végétől származik, míg az irodalomban később jelenik meg: a intelligens szótárak Példák a kockázati területen a XVI. Század közepére Angliában. A modern terminológiában az értelmezés úgy hangzik, mint a kár valószínűsége, és a kockázati probléma megértése olyan, mintha megtalálja a módja annak, hogy elkerülje a hibákat a sérülések genezenciáival. BAN BEN ez az eset A "kockázat" fogalmát úgy tekintik, mintha egy ilyen esemény nemkívánatos eseményének és / vagy mennyiségi intézkedésének lehetősége lenne, a domináns a tudományban. A kockázatot úgy számoljuk ki, hogy a károk valószínűségét szedje ki. Az ilyen megközelítés a legtöbb hazai szakembert tapad a természetes és a technogén kockázatok elemzésében. Ugyanakkor a felismerés, hogy a kockázat veszélye a veszélynek - a legfontosabb lépés A probléma kezelésének problémájának megoldása során a potenciális tényezők adhatók, képesek hátrányosan befolyásolni a személyt, a társadalmat és a természetet.

A kockázat általános meghatározása ad A szövetségi törvény "A műszaki szabályozásról". Itt a kockázatot a kár koncepciójához kapcsolódó valószínűségi kategória, és ennek megfelelően a feltörekvő pénzügyi veszteségekkel.

Információbiztonsági kockázatértékelések és "információbiztonsági kockázatinformációs kockázatkezelés) viszonylag a közelmúltban jelent meg, de már szilárdan gyökerezik az információbiztonsági szakemberek között, biztosítva az üzleti folytonosságot és a minőségirányítást. A világ gyakorlatban az ilyen értékelést a vezetési kockázatok csökkentésére használják, vagy inkább azt mondják, hogy a személyi felelősség a hirtelen felmerülő problémák miatt. A biztonsági fenyegetések valószínűsítik és változnak a bank létfontosságú tevékenységének folyamatában. A megfelelő fenyegetések azonosítása, elemzése kapcsolódó kockázatok Ezután elfogadja a hatékony ellenintézkedéseket, lehet, hogy elkerülhető a kockázat, lágyítsa azt, átadja a kockázatot egy harmadik félnek egy hatékony biztosítási program formájában.

A Bank működési tevékenysége az egész végrehajtása során számos kockázattal járul hozzá, amelynek szintje növeli a tevékenység volumenének és diverzifikálásának bővítését, azzal a céllal, hogy a vezetők növeljék az összeget üzemi eredmény. A tevékenységet kísérő kockázatok a bank kiterjedt kockázati portfólióját alkotják, amelyet az általános koncepció - "működési kockázatok" határoz meg. A Basel Megállapodás 644. bekezdése szerint: "A működési kockázatot a nem megfelelő vagy hibás belső folyamatok, munkavállalói cselekvések és rendszerek vagy külső események következtében veszélyezteti. Ez a meghatározás jogi kockázatot jelent, de kizárja a stratégiai és a reputációs kockázatokat . "

Ezek a kockázatok a legtöbbet alkotják értelmes rész a bank kumulatív gazdasági kockázata. A működési kockázatok osztályozásának rendszerét az 1. ábrán mutatjuk be.

A működési kockázatok objektív jelenség a bankok tevékenységében, és összessége. külön fajok kockázatok. A működési kockázatok típusai nagyon változatosok, ezért azokat hatékonyan kezelik, ezek a kockázatok különböző fokok integrációjuk.

A működési kockázatok rendszerében a hitelintézetek információs és távközlési kockázata különleges helyet foglal el.

Az információs és telekommunikációs kockázatok (IT-kockázatok) a károk, a bank által a bank általi felhasználásának kockázata. Más szóval, az informatikai kockázatok társulnak az információk létrehozásához, továbbításához, tárolásához és használatához elektronikus fuvarozók és más kommunikációs eszközök.

A kockázatok két kategóriába sorolhatók:

az információs és a versenytársai vagy alkalmazottai általi szivárgás által okozott kockázatok az üzleti (információs kockázatok) károsítása érdekében;

az információszállítási csatornák (távközlési kockázatok) technikai hibáinak kockázata, amely veszteségekhez vezethet.

1. ábra. A működési kockázatok osztályozása

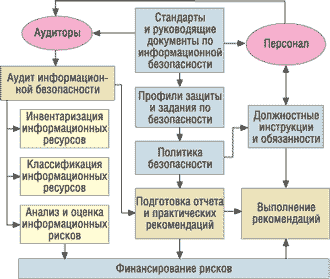

Fontolja meg az egyszerűsített strukturális információs kockázatkezelési rendszert (2. ábra). A diagramban lévő arrognerek információkat és pénzügyi áramlást mutatnak.

2. ábra Strukturális rendszer Információs kockázatkezelés

Az információs kockázatok kezelésének legfontosabb eleme az ellenőrzési biztonság. Az ilyen könyvvizsgálat különböző módszerei vannak a szabványok alapján. Amint azt fentebb említettük, a "technikai szabályozásról" törvény alapján joga van olyan szabványok alkalmazása, beleértve a külföldieket is.

SO / IEC 27002 - Az ISO és az IEC szervezetek által közzétett információbiztonsági szabvány. Jogosult Informatika - Security Technologies - Gyakorlati Information Security Management szabályok (Eng. Informatika - Biztonsági technikák - gyakorlati kódex Information Security Management). SECURITY információbiztonsági irányítási). 2007-ig ezt a szabványt ISO / IEC 17799-nek nevezték. A szabványt 2005-ben alakították ki az ISO 17799-es verzió alapján, amely a BS 7799-1: 1999 brit standard teljes példánya volt.

A szabvány a legjobbat biztosítja gyakorlati tanácsok Az információbiztonsági irányítási rendszerek létrehozásáért, megvalósításáért vagy kiszolgálásáért felelős személyek számára. Az információ biztonság határozza meg a szabvány „Titoktartás (bizalom, hogy az információ csak azoknak, akik jogosultak az ilyen hozzáférés), az integritás (garanciák pontosságát és teljességét az információ, valamint a módszerek feldolgozás) és a rendelkezésre állás (garanciák Ez az engedélyezett felhasználók hozzáférhetnek az információhoz és a kapcsolódó erőforrásokhoz) ".

A szabvány jelenlegi verziója a következő fő szakaszokból áll:

Biztonsági politika

Információbiztonsági szervezet (információbiztonsági szervezet)

Erőforrás menedzsment (eszközkezelés)

Személyi biztonság (emberi erőforrásbiztonság)

Fizikai biztonság és környezetvédelem (fizikai és környezeti biztonság)

Kommunikáció és műveletek kezelése (kommunikáció és műveletek kezelése)

Access Control (Access Control)

Beszerzési, fejlesztési és támogatási rendszerek (információs rendszerek beszerzése, fejlesztése és karbantartása)

Információbiztonsági incidens menedzsment incidens menedzsment

A szünetmentes működő szervezet (üzleti folytonosság menedzsment) kezelése

Megfelelőség szabályozási követelmények (Megfelelés)

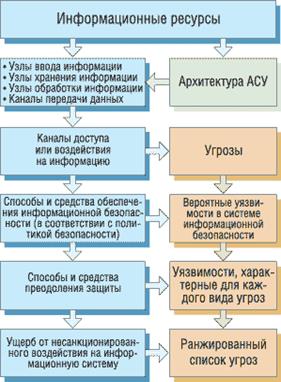

Elemzés információs kockázatok A kiválasztott szabványoktól függetlenül elképzelhető, mint forgatókönyv vagy cselekvési algoritmus, amelynek célja a rendszerben lévő rendszerről szóló információk összegyűjtése és összefoglalása (3. ábra).

3. ábra. Lehetséges forgatókönyv Az információs kockázatok elemzése

A kockázatelemzés első és második szakaszában a legfontosabb és bizalmas információk listája készül. A harmadik szakasz olyan hozzáférési csatornarendszerek létrehozása, amelyeken keresztül az információra vonatkozó jogosulatlan hatás elvégezhető (például a Faxmodem felhasználó vagy a Bluetooth-adapter telepítéséhez laptophoz vagy mobiltelefonhoz való csatlakozáshoz).

A negyedik szakasz magában foglalja a lehetséges támadási pontok védelmének módszereit; Eredményének az összes állítólagos sebezhetőség jellemzője, beleértve a kedvezőtlen körülmények figyelembevételét is. Az ötödik szakaszban, a felhalmozott információk alapján lehetséges módszerek és a védelem leküzdésére szolgáló eszközök meghatározzák a fenyegetések végrehajtásának valószínűségét az egyes támadások minden lehetséges pontjára vonatkozóan.

A végső szakasz A szervezet kárának értékelése az egyes fenyegetések végrehajtása esetén.

A bank működési tevékenységét kísérő kockázatok fajtái, előre meghatározott, hogy szükség van az állandó irányítás szükségességére, amelyet integráltnak kell tekinteni összetevő Az egész üzemi eredménykezelési rendszer. Ezeknek a mutatóknak az átfogó kezelése esedékes magas fokozat Az üzemi eredmény szintje és a közvetlen működési kockázatok szintje közötti kapcsolatok.

A működési kockázatkezelés olyan intézkedési rendszer, amely azonosítja őket, értékelni, megelőzést és biztosításokat annak érdekében, hogy minimalizálja a velük kapcsolatban álló pénzügyi veszteséget a folyamatban. működési tevékenységek bank.

A csoportosítás a banki műveletek a kockázati szint lehetővé teszi, hogy meghatározza, hogy melyek kívül szintje megengedhető kockázat (különösen az övezetben a katasztrofális kockázat) annak érdekében, hogy felhúzzuk a célszerűség magatartásuk.

A működési kockázat belső és külső tényezői (okai):

a fizikai és (vagy) véletlenszerű vagy szándékos cselekedetei jogalanyoka hitelszervezés érdekeivel szemben;

a hitelintézet szervezeti felépítésének hiányossága a részlegek és a munkavállalók, a banki műveletek és egyéb ügyletek elvégzésére irányuló megbízások és egyéb ügyletek, dokumentáció és tükröződés, a megállapított megbízások munkavállalóinak be nem tartása és eljárások, belső kontroll hatása;

a rendszerek és berendezések működésének meghibásodása;

a hitelintézet irányításából eredő káros külső körülmények.

A működési kockázatkezelés belép a hitelszervezés kockázatkezelési rendszerébe.

A kereskedelmi bankban is a képződés kulcsa sikeres stratégia A működési kockázatkezelés megértése kulcstényezőkaki meghatározza az előfordulásukat, és nem a lehetőséget, hogy leírja ez a faj Kockázatok egy matematikai berendezés segítségével.

Az ilyen tényezőknek elsősorban a következőket lehet tulajdonítani:

innovatív tevékenységek egy kereskedelmi bankban (az új és innovatív termékek piacon történő előmozdítása, az új információs és irányítási technológiák alkalmazása az üzleti tevékenységben);

operatív üzleti stílus;

nyomás a bank vezetői és részvényesei, állami szabályozók;

alacsony szint vállalati kultúra a bankban (beleértve a kultúrákat is) vállalatirányítás);

a személyzeti politika tökéletlensége (például a személyzeti tartalék kialakításának hiánya).

Más szóval, az üzemeltetési kockázatkezelés az üzleti életminőség és kultúra kezelése, valamint a személyzeti irányítási rendszer normái.

A kockázati tényezőkkel való célzott munkához teljes számla A működési kockázat és a működési kockázat hatékony kezelési tényezői kategóriákra oszthatók (típusok) 1. táblázat.

Asztal 1.

|

A megfelelő forma forrása |

||

|

Emberi tényező |

A banki alkalmazottak véletlenszerű vagy szándékos cselekvései (sikkasztás, visszaélés szolgálati hatóság, a banki műveletek vagy tranzakciók tényeinek szándékos elrejtése, jogosulatlan felhasználás információs rendszerek és erőforrások, hibák, amikor beírják és feldolgozzák a műveletekre, dokumentumok elvesztését stb.). Harmadik féltől származó személyek jogellenes fellépései a bank (harmadik) személyek (hamisítás, hamis kifizetés vagy más dokumentumok, illetéktelen behatolás az információs rendszerekbe). A Bank útmutatója vagy alkalmazottai megsértése munkaügyi jogszabályok (A feltételek megsértése munkaszerződés, ami károsítja a munkavállalók egészségét, megkapja a szakképzett munkavállalók munkáját). Más jogszabályok megsértése (beleértve a banki tevékenységet, az antitrösztot, hogy ellensúlyozza a kapott bevételek legalizálását (mosás) bűncselekményés a terrorizmus finanszírozása, a munkavállalók által végzett vámok nem teljesítése vagy helytelen teljesítése). |

|

|

Ellenőrző hibák |

A bank szervezeti felépítésének hiányossága. A belső folyamatok és eljárások helytelen szervezése (a divíziók és a banki alkalmazottak közötti hatáskörök helytelen eloszlása). Hibák a hiányos és megbízhatatlan fogadott információk kivizsgálásában. A védelmi rendszer hiányossága és az információhoz való hozzáférés sorrendje, a bank belsejében lévő információk helytelen szervezete, a banki szolgáltatók (előadók) kötelezettségeinek nem teljesítése. |

|

|

Technikai tényező |

A berendezések és rendszerek, hibák vagy megtagadás csökkentése automatizált banki rendszer, berendezések bontása. |

|

|

Üzleti folyamatok |

Az eljárás megsemmisítése és az eljárások a banki műveletek és tranzakciók, azok dokumentációja és tükröződése a számvitelben, a munkavállalók be nem tartásában megállapított eljárások, A belső ellenőrzés hatástalansága. |

|

|

Fors fő körülmények között |

Az állóeszközök és egyéb anyagok sérülése vagy elvesztése a terrorizmus, a természeti katasztrófák, a tüzek eredményeként |

Mivel ezeknek a táblázatoknak a tanulmányozása során a működési kockázatok forrásait a személyzet fellépései, a menedzsment helytelen kezelésének, a folyamatok szervezésének hátrányainak és a vis maior körülményeinek működésének hátrányainak hátrányaira oszthatják.

Ennek az osztályozásnak az elemzése azt mutatja, hogy a működési kockázatok nagy része az emberi tevékenységhez kapcsolódik. A legtöbb esetben a működési kockázati veszteségek merülnek fel a munkavállalói hibák miatt. Még olyan esetekben is, amikor a veszteségeket a berendezések munkájának meghibásodása okozza, és a rendszerek az emberi hiba alapján vannak. Az alábbi táblázatban öt tényező közül négy, egy vagy másik módon kapcsolódik az alkalmazottak tevékenységéhez: emberi tényező, Ellenőrző, technikai tényező és üzleti folyamatok hibái. Ezért a menedzsment folyamatában a hangsúlyt kell fizetni a Bank strukturális megosztásainak személyzetének. Nyilvánvaló, hogy minden munkavállalói hibát elsősorban a alacsony szint Képesítések. Nagy veszteségek A Bank hibákat hozhat az útmutató dokumentumok, utasítások és jogi dokumentáció kidolgozásában. Különösen lehetséges a technikai tényező, a kudarc, a kudarcok vagy hibák kiemelése az információs rendszerek és hibák munkájában számítógépes programok. A kockázatok minimalizálása ebben az esetben, a Banknak olyan terveket kell kidolgoznia, amelyek információs rendszerhiba és tesztprogramok esetén tervezzenek.

A diákok, a diplomás hallgatók, a fiatal tudósok, akik a tudásbázisokat használják tanulmányaikban és munkájukban, nagyon hálásak lesznek.

Posted on http://www.allbest.ru/

A banki és banki felügyeleti rendszer javításának fő elve modern szakasz a nemzetközileg elismert megközelítések és a legjobbak bevezetése nemzetközi gyakorlat Figyelembe véve a szervezet és a művelet jellemzőit orosz piac banki szolgáltatások.

Ezért a szférában bankrendelet és felügyelet a legfontosabb irányok a következők: az értelmes megközelítések fejlesztése, beleértve a kockázatorientált felügyeletet (a hitelintézet által elfogadott kockázatok jellegén alapuló felügyeleti válaszintézkedések alkalmazását és a kockázatkezelés minőségét); A korai válaszrendszer és a végrehajtás működésének biztosítása Átfogó értékelés a hitelintézetek tevékenysége, beleértve a minőségirányítás és a belső ellenőrzés értékelését; A banki felügyelet részeként hozott határozatok hatékonyságának és hatékonyságának javítása. E célból az Oroszország bankja felhatalmazást kap a jogszabályokban a hitelintézetek minőségének minőségének értékelésére, beleértve annak stratégiai szempontjait, valamint ezeknek a becsléseknek a használatát, hogy meghatározzák pénzügyi fenntarthatóság hitelszervezetek.

Szinte bármely terület a banki tevékenység magában foglalja az adott típus kockázatát. Ugyanakkor a kockázat az adott esemény előfordulásának valószínűségét jelenti, amely hátrányosan befolyásolhatja a bank nyereségét, tőkéjét vagy hírnevét; Pénzügyi veszteségekhez és az ügyfelek kiáramlása.

A banki kockázatok (hitel, kamat, piac, valuta, valuta stb.) hadműveleti kockázat - viszonylag új és nem elegendő nézet a kockázatra.

Működési kockázat akkor fordul elő, amikor a bankok nem képesek hatékonyan ellenőrizni a dokumentáció, a település és a gondolkodás minden aspektusát a számviteli jelentésben különböző műveletek. Ez magában foglalja azt a veszélyeket is, hogy a Bank a lefolytatás folyamatában van bankügylet. Ezek a kockázatok közé tartoznak a büntetőjogi tevékenységek, a lopás vagy a csalás az alkalmazottak, az ügyfelek vagy a külső csalások, például, hacker támadások. Lehetőség van arra, hogy a Bank jogi peres eljárást vegyen fel, ami drága volt törvényi eljárás. A Bank a felmondás kockázatának is kitéve, ha például tűz, árvíz vagy terrorista cselekmény nem teszi lehetővé a szokásos módon történő munkát. Szociális zavargások, számítógépes rendszer elutasítása, bankrablás - Mindezek a tényezők szerepelnek ez a kategória. Ha a számítógépes rendszerben a munkanap közepén meghibásodott, a Bank súlyos kockázatot jelent a duplikált rendszer hiányában.

A működési kockázat jellemzője az azonosítás és értékelés összetettsége, a hatékony előrejelzési modell és a minimalizáció kialakítása. A működési kockázat működtetésének fő ötlete a következő stratégia - "Becsült ellenőrzés - ellenőrzés - válaszol."