Befektetési alapok a szolgáltatások termeléséhez vagy terjedelmében, a vállalkozó azt akarja tudni, hogy mikor jön a pénze, és további jövedelmet eredményez. Az ilyen információk megszerzéséhez a projekt megtérülési ideje kiszámításra kerül. Azonban az időben történő pénzköltség dinamikájának köszönhetően minden mutatót kell megadni a jelenlegi költségnek. Ennek megfelelően a pontosabb becslés kedvezményes megtérülési időszakot ad.

A befektetések megtérülési ideje (Payback Időszak, PP) a legkisebb idő, amelyen keresztül a befektetett alapok visszatérnek és profitokká válnak. A rövid távú projektek esetében gyakran használatos egy egyszerű módszert, amely az időszak értéke az alap, amelyben a tiszta kezdetek (az adók és a működési költségek kivételével) meghaladják a befektetett alapok összegét.

A befektetések megtérülési időtartamát egy ilyen képlet fejezi ki:

Például egy befektető befektetett egy ötéves, 4 000 ezer rubelre. Jövedelem, évente 1200 ezer rubel, figyelembe véve az értékcsökkenést. A fenti feltételek alapján kiszámíthatja, ha a befektetés kifizeti.

Az első három év (1200 + 1200 + 1200) jövedelemösszege nem terjed ki a kezdeti kötődésre, de négy évig (4800 ezer rubel) meghaladja a beruházást, ez azt jelenti, hogy a kezdeményezés kevesebb, mint 4 évek. Lehetőség van arra, hogy pontosabban kiszámolja ezt az értéket, ha feltételezi, hogy az év során a pénz beáramlása egyenletesen következik be:

Maradék \u003d (1 - (4800 - 4000/1200) \u003d 0,33, vagyis 4 hónap.

Következésképpen a befektetési esetek megtérülési ideje 3 év és 4 hónap. Úgy tűnik, hogy minden egyszerű és nagyon világos. Ugyanakkor nem szabad megfeledkeznünk, hogy kötelezettségünket ötéves végrehajtási időre tervezték, és a pénzvásárlási erejének csökkentése keretében egy ilyen kifejezés súlyos hibához vezet. Ezenkívül egy egyszerű módszer szerint nem veszik figyelembe pénzáramlást, amelyek a megtérülési időszak előfordulása után keletkeznek.

Ahhoz, hogy pontosabb előrejelzést kapj, használjon kedvezményes megtérülési időszakot (diszkontált megtérülési időszak, DPP). Ez a kritérium olyan időszegmensnek tekinthető, amely alatt a befektető ugyanazt a jövedelmet kapja, amely a jelenlegi időszakra adott, mint a pénzügyi tőke befektetése esetén alternatív eszközbe.

Az indikátor ilyen képlet segítségével kiszámítható:

A formula akkor láthatjuk, hogy a diszkontált megtérülési idő szorzata a várható cash flow-lefelé együtthatót, ami függ a létrehozott. A diszkontált megtérülési jelző mindig magasabb, mint a kapott egyszerű módszer.

Gyakran vannak olyan helyzetek, amikor a beruházási projekt vége után jelentős számú eszköz (jármű, struktúrák, épületek, berendezések, anyagok, anyagok), amelyek maradék értéken megvalósíthatók, növelve a bejövő pénzáramlást. Ilyen esetekben használja a pénz időtartamának számítását, figyelembe véve a felszámolási értéket (Bail-Out Payback Időszak, BOPP). A képlete olyan:

ahol az RV a projekt felszámolási eszközeinek költsége.

Ebben az esetben a bejövő áramlások kiszámításának módját a fő tevékenységből származtatották a felszámolás eszközeinek költségein, amelyet a kezdeményezés életciklusának befejezésére terveztek. Leggyakrabban ezek a projektek kisebb megtérülési időtartammal rendelkeznek, mint a szabvány.

A gyorsan változó feltételekkel rendelkező instabil gazdaságokban a diszkontráta a vállalkozás életciklusa során változhat. Ennek oka a leggyakrabban magas szintű infláció, valamint a vonzandó erőforrások költsége megváltozik.

A DPP lehetővé teszi számodra, hogy figyelembe vegye a pénzköltség dinamikáját, valamint különböző kedvezményes időszakokat használjon különböző időszakokra. Ugyanakkor hátránya van. Ezek magukban foglalják a pénzeszközök elszámolásának lehetetlenségét, miután elérte a törés nélküli pontot, valamint helytelen eredményeket, ha különböző jelek (negatív és pozitív) áramlik.

A DPP indikátor meghatározása a befektetési kínálat értékelésénél lehetővé teszi a befektetett pénzvesztés kockázatát, és általában a kezdeményezés likviditását értékeli. Ugyanakkor az egyik ilyen kritériumnak meg kell tennie, hogy messzemenő következtetéseket kell hoznia, a legmegfelelőbb a javasolt projekt értékelése számos indikátorra, és a termelést a kapott adatok során.

Tekintsünk egy példát a DPP mutató kiszámítására az általunk leírt esetre. A képlet alkalmazása példánkra először be kell állítania a diszkontrátát. Vegyük a hosszú távú betétek átlagos kamatlábát - 9%.

Pv1 \u003d 1200 / (1 + 0,09) \u003d 1100,9;

Pv2 \u003d 1200 / (1 + 0,09) 2 \u003d 1010.1

Pv3 \u003d 1200 / (1 + 0,09) 3 \u003d 926,6

Pv4 \u003d 1200 / (1 + 0,09) 4 \u003d 844,5

Pv5 \u003d 1200 / (1 + 0,09) 5 \u003d 780.2

Most kiszámítjuk, amikor a visszafizetési pont jön. Tekintettel arra, hogy az első 2 (2111 ezer rubel) jövedelem összege, 3 (3037,6 ezer rubel) és a kezdeményezés végrehajtásának 4 éve (3882,1 ezer rubel) kevesebb, mint a kiindulási beruházás, az összeg 5 évig ( 4662,3 ezer rubel) - többet, a megtérülési időszak a négy és öt év között van. Megtaláljuk a maradékot:

Maradék \u003d (1 - (4662,3 - 4000) / 780,2) \u003d 0,15 év (2 hónap).

Megkapjuk az eredményt. Az eddigi pénzforgalom átadására szolgáló beruházás 4 év alatt és 2 hónapban fizet, amely meghaladja a PP mutatót (3 év és 4 hónap).

A befektetési projekt befektetési idejének megtérülési ideje alatt különböző mutatók befolyásolhatják. Különösen az alapok beáramlásának értékétől függ. Próbáljuk meg megoldani két feladatot, kissé módosítani a példánkat. A projekt életciklusa (5 év) és a kezdeti befektetés (4000 ezer rubel), a gátlási ráta (9%) és a névleges jövedelem (6000 ezer rubel) változatlan marad, de az évek mellékfolyói eltérő megjelenésűek.

Tehát a kiviteli alaknál a bevételek kis értékekkel kezdődnek és évente növekednek, és a B nagy összegű változatban, a vállalkozás végrehajtásának végéig csökken.

A lehetőség:

1 év - 800 ezer rubel;

2 év - 1000 ezer rubel;

3 év - 1200 ezer rubel;

4 év - 1300 ezer rubel;

5 év - 1700 ezer rubel.

Szüntesse meg a bevételeket évvel az A opcióval:

Pv1 \u003d 800 / (1 + 0,09) \u003d 733,9;

Pv2 \u003d 1000 / (1 + 0,09) 2 \u003d 841,7;

PV4 \u003d 1300 / (1 + 0,09) 4 \u003d 921,3;

PV5 \u003d 1700 / (1 + 0,09) 5 \u003d 1105,3.

A nyereség összecsukása után látunk ilyen képet. Bevételek 2 évig (1575,6 ezer rubel), 3 év (2502,2 ezer rubel) és 4 év (3423,5 ezer rubel) nem biztosítják a befektetések megtérülését, valamint a jövedelem összegét 5 évig (4528, 8 ezer rubel.) - biztosítja. Tehát, a visszafizetési időszak több mint 4 éve. A maradékot keresjük:

Maradék \u003d (1 - (4528,8 - 4000) / 1105,3) \u003d 0,52 év (7 hónapos lekerekített).

A kedvezményes megtérülési időszak az A verzióban 4 év és 7 hónap. 5 hónappal hosszabb, mint egy példa egységes bevételekkel.

B opció:

1 év - 1700 ezer rubel;

2 év - 1300 ezer rubel;

3 év - 1200 ezer rubel;

4 év - 1000 ezer rubel;

5 év - 800 ezer rubel.

A mellékfolyókat évente kiszámítjuk, figyelembe véve a kedvezmény normáját:

Pv1 \u003d 1700 / (1 + 0,09) \u003d 1559,6;

Pv2 \u003d 1300 / (1 + 0,09) 2 \u003d 1094,3;

Pv3 \u003d 1200 / (1 + 0,09) 3 \u003d 926,6;

Pv4 \u003d 1000 / (1 + 0,09) 4 \u003d 708,7;

Pv5 \u003d 800 / (1 + 0,09) 5 \u003d 520.2

Megtaláljuk a jelző kívánt értékét. Összes jövedelem 2 évig (2653,9 ezer rubel) és 3 év (3850,5 ezer rubel) kevesebb kezdeti befektetés, de már a következő 4 év munka (4289,2 ezer rubel) teljesen visszatér. A pontos mutató kiszámítása:

Maradék \u003d (1 - (4289,2 - 4000) / 708,7) \u003d 0,59 év (8 hónapos lekerekített).

A kiviteli alaknál a megtérülési periódus 3 éves és 8 hónapos, ami sokkal vonzóbb a befektető számára, mint a jövedelem egységes átvétele vagy a projekt végéig. Így arra lehet következtetni, hogy a befektetési projekt bevezetésének kezdetén nagy összegek megtérülése sokkal ígéretesebbé teszi pénzügyi szempontból.

Annak érdekében, hogy ne tévedjünk, ajánlatos speciális számítógépes programokat használni ehhez a célokra. Különösen a DPP-t leggyakrabban az MS Excel programban számítják ki.

I. mutatók.

A tiszta jelenérték a mai diszkontált fizetési folyamatértékek összege. Az NPV mutató a különbség az összes pénzbeli mellékfolyó és kiáramlás között, amely az aktuális időpontban (a befektetési projekt értékelésének pillanatában) jelenik meg. Megmutatja azokat a pénzeszközök összegét, amelyeket a befektető elvár, hogy megkapja a projektet, miután a pénzbeáramlás kifizeti a kezdeti beruházási költségeit és a projekt végrehajtásával kapcsolatos időszakos készpénz-kiáramlásokat. Mivel a készpénzes kifizetéseket becsülik meg, figyelembe véve az ideiglenes költségeket és kockázatokat, az NPV a projekt által hozzáadott értékként értelmezhető. A befektető általános nyeresége is értelmezhető. Ennek az értelmezésnek köszönhetően az a tény, hogy az NPV aránya a diszkontált beruházási költségek összesített értékének arányát a jövedelmezőségi index (PI) nevezik

Más szóval, a kifizetések áramlására Vö. (Pénzforgalom.), ahol - évek után fizetés () és kezdeti befektetés IC. (Befektetett tőke.) A képlet által kiszámított tiszta diszkontált jövedelem mennyiségében:

hol van a diszkontráta.

A jövedelmezőség belső rátája a beruházás által termelt nyereség aránya. Ez ta nyereség aránya (akadálydíj, diszkontráta)Amelyben a beruházás nettó aktuális értéke nulla, vagy ez a diszkontráta, amelyben a projekt diszkontált bevétele megegyezik a beruházási költségekkel. A belső hozamsebesség meghatározza a maximális elfogadható diszkontrátát, amelyen a tulajdonos vesztesége nélkül befektethet.

IRR \u003d r, ahol NPV \u003d f (r) \u003d 0,

Az értéke az alábbi egyenletből található:

NPV (IRR) - az IRR rate-en számított nettó aktuális érték,

Ez - a beruházás összege (költségek) a T-ohm időszakban;

N - Az időtartamok száma (intervallumok, lépések) t \u003d 0, 1, 2, ..., n.

Eltökélt: Nyereséghányadként, amelyben a beruházás nettó aktuális értéke nulla.

Jellemzi: A legkevésbé pontos, befektetési hatékonyság, relatív értékekben.

Szinonimák: Belső nyereség arány, beltéri megtérülési arány, belső visszatérési ráta.

Betűszó: Irrit.

Hátrányok: Az újrabefektetések szintjét nem veszik figyelembe, nem jeleníti meg az abszolút értékbe történő befektetés eredményét, a váltakozó áramlások során helytelenül kiszámítható.

MIRR - módosított belső jövedelmezőség (jövedelmezőség)

MIRR - beállítva az újrabefektetési normával a belső visszatérési ráta.

Gyakorlati szempontból a belső jövedelmezőség belső rátájának legjelentősebb hátránya az a feltételezés, hogy meghatározzák a befektetett befektetések által generált diszkontált cash flow-t, amely összetett kamatlábat számítanak ki. Olyan projektek esetében, amelyek a vállalat akadályozó társaságához közel álló nyereséget biztosítanak, nincsenek problémák az újbóli befektetésekkel, mivel meglehetősen ésszerű feltételezni, hogy sok lehetőség van a jövedelmi beruházásokra, amelyek közel vannak a tőke költsége. Azonban a beruházások esetében, amelyek nagyon magas vagy nagyon alacsony nyereséget biztosítanak, az új készpénzbevételek újbóli befektetésére irányuló javaslat torzíthatja a projekt valódi megtérülését. A koncepció kiigazított, figyelembe véve a jövedelmezőség belső rátájának újrabefektetési arányát, és javasolta a hagyományos IRR-ben rejlő megjelölt torzulást.

Annak ellenére, hogy terjedelmes neve, a beállított, figyelembe véve a belső visszatérési ráta, vagy a MIRR, más néven, a módosított belső megtérülési ráta (módosított belső megtérülési ráta), a valóságban sokkal könnyebb, mint az IRR. És ez pontosan az újrabefektetés feltételezésének köszönhető.

A MIRR nyereségesség módosított belső rátájának kiszámításának eljárása:

1. Számítsa ki az összes készpénz-körvonal teljes diszkontált értékét és az összes alapbeáramlás összes kiterjedt értékét.

A diszkontálás a projekt finanszírozási forrásának árán történik (a vonzott tőke költsége, a finanszírozás mértéke vagy a beruházások jövedelmezősége, a tőke költsége, a CC vagy WACC), azaz. a gáton. A növekményt a kamatláb egyenlő szintű újrabefektetése végzi.

A mellékfolyók kiterjedt költségét nettó terminális értéknek nevezik (nettó terminális érték, NTV).

2. Állítsa be a diszkontálási együtthatót, figyelembe véve a kiáramlások teljes értékét és a mellékfolyók terminális értékét. A diszkontráta, amely egyensúlyozza a beruházások jelenértékét (PV) a terminálértékkel, mirr.

A javított belső nyereségességi ráta (MIRR) kiszámításához szükséges képlet:

CFFT - Cash flow a t \u003d 1, 2, ... n időszakban;

It - készpénz kiáramlás a t \u003d 0, 1, 2, ... n időszakban (abszolút értékkel);

R az akadályráta (diszkontráta), az egység részvényei;

D az újrabefektetés szintje, az egység részesedése (a befogadott pozitív cash flow-k újbóli befektetéséből származó lehetséges jövedelem alapján, illetve az újrabefektetési ráta révén);

N az időszakok száma.

A képlet bal oldalán - a tőke árán, a beruházások (beruházások) értéke (beruházások) értéke, és a megfelelő részben - a befektetésekből származó készpénzbevételek széles körű költsége az egyenlő szintű újbóli szinten.

Megjegyezzük, hogy a képlet MIRR van értelme, ha a végső értékét a mellékfolyók meghaladja a diszkontált cash kiáramlás (a beáramló pénz több, mint a kiáramlás).

A MIRIR kritérium mindig az egyetlen jelentés, és alkalmazható az IRR-jelző helyett, hogy értékelje a rendkívüli pénzáramlásokkal rendelkező projekteket. A projekt elfogadható az iniciátor számára, ha a MIRR több akadályt jelent (forrásárak).

Jövedelmezőségi index (PI)

A jövedelmezőségi indexet a következő képlet szerint kell kiszámítani:

CF0 - kezdeti befektetés

Ha Pi\u003e 1, akkor a projektet meg kell tenni

Ha pi< 1 то проект следует отвергнуть

Ha Pi \u003d 1, a projekt nem nyereséges, és nem veszteséges.

Az NPV-vel ellentétben a jövedelmezőségi index a relatív mutató. Ez jellemzi az egységköltségenkénti jövedelem szintjét, vagyis a beruházások hatékonyságát - annál nagyobb a mutató értéke, annál nagyobb az ebbe a projektbe fektetett rubel visszatérése.

Ennek következtében a PI kritérium nagyon kényelmes, ha egy projektet választanak ki számos alternatíva, amelyek azonos NPV értékeket, de a szükséges beruházások különböző mennyiségét választják ki. Ebben az esetben ki kell választani egy olyan projektet, amely biztosítja a befektetések páciens hatékonyságát.

ROI (befektetés megtérülése, polo) - befektetési jövedelmezőségi együttható - A befektetési beruházások jövedelmezőségét (jövedelmezőségét) jellemző pénzügyi mutató bármely esetben, projekt, marketing kampány. A ROI az alábbiak szerint kerül kiszámításra:

ahol: a befektetések eredményeként beérkezett nyereségbevétel;

Az akvizíció ára az, amelyre egy eszközt szereztek meg;

Értékesítési ár - az ár eladott (vagy eladható) a birtoklás végén.

A tőke jövedelmezőségi aránya (a részvények visszatérése, ROE) a társaság nettó nyereségének aránya a részvénytőke átlagos éves értékéhez képest.

A saját tőke jövedelmezősége jellemzi a vállalkozás jövedelmezőségét a tulajdonosok számára, a hitel iránti érdeklődés levonása után (vagyis a nettó nyereség, ellentétben az ilyen mutatókkal ellentétben, mint a ROA vagy a RIC, nem igazodik a kamat összege a kölcsön).

A számítás képlete:

Az eszközök aránya (az eszközök megtérülése, ROA) aránya a Társaság nettó eredményének aránya anélkül, hogy figyelembe venné a teljes vagyonához tartozó hitelek kamatát.

Az eszközök jövedelmezőségi együtthatója jellemzi a vállalat irányítási képességét, hogy hatékonyan használja az eszközeit a profithoz. Ezenkívül ez az együttható tükrözi a tőkeforrásokon kapott átlagos hozamot (saját és kölcsönzött).

A számítás képlete:

ahol: kamat a hitelek iránti érdek (az eredménykimutatásból);

Adókulcs

Maximális jövedelemadó-arány, azaz az a ráta, amelyen a vállalat további jövedelme foglalkozik;

Közepes összes eszköz

A Társaság teljes eszközének átlagos éves értéke (az évek elején és az év végén, az év végén, felére osztva)

A hitelek iránti kamatot a vállalat nettó nyereségéhez adják hozzá annak érdekében, hogy kizárják számvitelüket az együtthatóból. Ez lehetővé teszi számodra, hogy a finanszírozási módszerektől független számítás, és megkönnyíti a különböző vállalatok jövedelmezőségi mutatóinak összehasonlítását. Mivel az eredménykimutatásban szereplő kamatozás nemcsak csökkenti a nettó nyereség értékét, hanem az adófizetések csökkenését is (az adókulcsmal egyenlő összeggel egyenlő összeggel), majd helyes elszámolásukért A kamatmennyiség és a képlet módosítása ehhez az együtthatót használják (1 - adókulcs).

A gyakorlatban a ROA kiszámításához szükséges egyéb lehetőségeket néha használják. Néha nyereséget alkalmaznak az adókra és az érdeklődésre (EBIT), mint a koefficiens számlálójaként. Egy másik, meglehetősen elterjedt számítási opcióval, a számvitel nélküli nyereség helyett egyszerűen nettó nyereséget használnak. Emlékeztetni kell arra, hogy az utóbbi esetben a kölcsönzött tőke által finanszírozott vállalat kevésbé költséghatékony lesz, mint a méltányosságból finanszírozott vállalatok, bár a valódi hatékonyságuk lehet ugyanaz.

Ebben az esetben, ha ezt az együttható kiszámításakor feltételezzük, hogy az éves jövedelem- és veszteségi jelentésekből származó adatokat használnak. Ha negyedéves vagy egyéb jelentést használnak a számítás során, az együtthatót meg kell szorozni az év beszámolási időszakának számával.

(Marker kiosztotta a fő különbséget)

Kedvezményes megtérülési időszak DPP befektetés

A befektetések kedvezményes megtérülési ideje - a jelenlegi költségekben szereplő befektetések megtérülési ideje.

Általános képlet a megtérülés számításának a jelenlegi szabványok szerint:

Tokts (DPP) - diszkontált befektetési megtérülési időszak;

n az időszakok száma;

CFFT - Cash flow a t alatt;

R az akadályozási arány (diszkontálási együttható);

Az IO a nulla időszakban a kezdeti befektetés értéke.

Eltökélt: Mivel a beruházás elegendő pénzbevételeket biztosít a beruházási költségek kompenzálására, figyelembe veszik az ideiglenes költséget.

Jellemzi: Pénzügyi kockázat, pontosabban, mint a szokásos megtérülés.

Szinonimák: Megtérülés a jelenlegi értékek, a diszkontált megtérülési időszak a tőkebefektetések, a diszkontált megtérülési idő, a jelenérték megtérülés, PvP.

Betűszó: DPP.

Hátrányok: A megtérülési pont után a pénzáramlások mennyisége nincs meghatározva, és az alternatív cash flow-k nem határozzák meg.

Elfogadhatósági kritérium: DPP -\u003e min (a rövidebb, annál jobb)

Összehasonlítás feltételei: A beruházás és a méret érvényessége.

A megtérülés fogalmának módosítása, további eszközt kaphatunk a befektetési elemzéshez. Így a beruházások diszkontált megtérülési időtartamának mutatója (a jelenlegi értékek tekintetében), valamint a beruházási költségek kompenzálásához szükséges időtartamok számának meghatározására is figyelemmel veszi figyelembe a pénz ideiglenes költségeit. Míg a megtérülés kiszámítása egyszerűen összefoglalja az éves készpénzbevételt, hogy meghatározza azt az évet, amelyben meghaladják a kezdeti cash flow-kat, a diszkontált megtérülési időszak kiszámításakor a diszkontált készpénzbevételeket összegezzük.

Visszafizetési időszak (Payback Idő, PP) Ez a módszer az egyik legegyszerűbb és legelterjedtebb a világ számviteli és analitikus gyakorlatában, nem jelenti a monetáris bevételek ideiglenes megrendelését. A PP megtérülési periódus algoritmusa (megtérülési időszak) függ a befektetés előrejelzett bevételének megoszlásának egységességétől.

Ha a jövedelem egységes elosztott, akkor a megtérülési időszakot úgy számolják ki, hogy az egyszeri jövedelemre vonatkozó egyszeri bevételekre osztható. Ha frakcionált számot kap, akkor a legközelebbi egész számra kerekítve. Ha a nyereség egyenlőtlenül oszlik el, akkor a megtérülési időszakot az évek számának közvetlen számlájával számolják ki, amelyek során a beruházást kumulatív jövedelemmel kell fizetni. A PP mutató kiszámításának általános képlete:

Pp \u003d n, amelyben

ahol az IC befektetési költségek. PK - Éves jövedelem a projektből a K-Y évhez N - a számítás évek száma

Néhány szakember a PP jelző kiszámításakor még mindig ajánlott figyelembe venni az ideiglenes szempontokat. Ebben az esetben figyelembe veszik a készpénzáramlást a fejlett tőke ára tekintetében. Nyilvánvaló, hogy a megtérülési időszak növekszik.

Visszafizetési időszaka beruházások nagyon egyszerűek a számításokban, jó abban a helyzetben, amikor a beruházások nagyfokú kockázattal járnak, ezért a rövidebb megtérülési idő, annál kevésbé kockázatos a projekt. Ez a helyzet olyan iparágakra vagy tevékenységekre jellemző, amelyek rejlik a meglehetősen gyors technológiai változások nagy valószínűségében. Ugyanakkor számos hiányossággal kell rendelkeznie, amelyeket figyelembe kell venni az elemzés során.

Először is, nem veszi figyelembe a közelmúltbeli időszakok bevételeinek hatását. Például két olyan projektet (10 millió rubel), de különböző tervezett éves jövedelemmel rendelkezünk, de a projekten - 4,2 millió rubel. Három évig; A projekt B - 3,8 millió rubel. Tíz évre. Mindkét projekt az első három évben biztosítja a tőkebefektetések megtérülését, ezért e kritérium álláspontjától egyenlő. Azonban nyilvánvaló, hogy a B projekt sokkal jövedelmezőbb.

Másodszor, mivel ez a módszer a nem megszűnt becsléseken alapul, nem tesz különbséget a kumulatív jövedelem azonos összegével, az év különböző elosztása szerint. Tehát e kritérium pozíciójától, a projekt az éves jövedelem 4000, 6000.000 ezer rubel. és a B. projekt éves jövedelemmel 2000, 4000. 6000 ezer rubel. Ugyanígy, bár nyilvánvaló, hogy az első projekt előnyösebb, mert nagy mennyiségű bevételt biztosít az első két évben.

Harmadszor, ez a módszer nem rendelkezik additivitással. Számos olyan helyzet létezik, amelyekben a megtérülési idő kiszámításán alapuló módszer használata megfelelő lehet. Különösen ez a helyzet, amikor a vállalkozás vezetése jobban aggódott a likviditás problémájának megoldásához, és nem a projekt jövedelmezőségéhez - a legfontosabb dolog az, hogy a lehető leghamarabb fizetett beruházások.

Hasonló információk.

Fontolja meg a beruházások hatékonyságának értékelésére szolgáló módszereket, adjunk különféle formulákat a befektetési együtthatók kiszámításához, a kiszámításuk módszertanának (algoritmus) kiszámításához Excelben. Ezek a módszerek hasznosak lesznek a befektetők, a pénzügyi elemzők, az üzleti elemzők és a közgazdászok számára. Azonnal meg kell jegyezni, hogy a befektetés alatt meg fogjuk érteni a különböző beruházási projekteket, befektetést és eszközöket. Vagyis ezek a módszerek széles körben alkalmazhatók bármely vállalati / vállalat értékelési tevékenységeiben.

A beruházási projektek hatékonyságának értékelésére szolgáló összes módszer két nagy csoportra osztható:

A statisztikai értékelési módszerek a beruházási és beruházási projektek legegyszerűbb megközelítései. Annak ellenére, hogy látszólag a számítás és a felhasználás egyszerűsége, lehetővé teszik számunkra, hogy következtetéseket vonjunk le a befektetési tárgyak minőségéről, hasonlítsák össze őket maguk között és csökkentsék a hatástalanságot.

A befektetési vagy befektetési projekt megtérülési ideje (angolMegtérülésIdőszakPp, megtérülési időszak) - Ez az arány azt mutatja, hogy a befektetési projektben a kezdeti befektetések (költségek) kifizetődnek. Ennek a mutatónak a gazdasági jelentése az, hogy megmutassák azt a határidőt, amelyre a befektető vissza fog térni a befektetett pénzüket (tőke).

IC ( Befektetés. Főváros.) - Befektetési tőke, kezdeti befektetői költségek a mellékletben. Külföldi gyakorlati képletben néha nem alkalmazható befektetési tőkét, valamint a tőkeköltségeket (Költség. nak,-nek. Főváros., Cc.) hogy lényegében hasonló jelentést hordoz;

CF ( Készpénz Folyam) - A befektetési objektum által létrehozott pénzforgalom. Cash flow alatt, néha a formulákban tiszta nyereséget jelentenek ( Np., Háló. Nyereség.).

A megtérülés időtartamának / időtartamának kiszámításának képletét másképpen lehet festeni, ez a lehetőség gyakran megtalálható a pénzügyi irodalomban a pénzügyen:

Meg kell jegyezni, hogy a beruházási költségek az összes befektető költsége, ha befektetési projektbe fektetnek be. A pénzforgalmat bizonyos időszakokra kell figyelembe venni (nap, hét, hónap, év). Ennek eredményeként a befektetések megtérülési ideje hasonló mérési skála lesz.

Meg kell jegyezni, hogy a beruházási költségek az összes befektető költsége, ha befektetési projektbe fektetnek be. A pénzforgalmat bizonyos időszakokra kell figyelembe venni (nap, hét, hónap, év). Ennek eredményeként a befektetések megtérülési ideje hasonló mérési skála lesz.

Az alábbi ábra a beruházási projekt megtérülési időtartamának kiszámításának példáját mutatja. Kezdeti adatokkal rendelkezünk arról, hogy a kezdeti költségek költsége 130 000 rubel volt, a befektetés havi pénzáramlása 25 000 rubel volt. Kezdetben a készpénzáramlást növekvő kimenetelre kell számítani; erre a következő egyszerű formulát használtuk:

A növekvő kimenetelű pénzforgalom a C oszlopban, C7 \u003d C6 + $ C $ 3

Mivel diszkrét időszakunk van, ez az időszak legfeljebb 6 hónapig kell megfordulnia.

A beruházások megtérülési időtartamának mutatója összehasonlító mutatóként alkalmazza az alternatív beruházási projektek hatékonyságát. A gyorsabb megtérülési időtartamú projekt hatékonyabb. Ezt az arányt szabályként mindig más mutatókkal együtt használják, amelyeket az alábbiakban elemezünk.

A sebesség és a számítás egyszerűségének mutatójának előnyei. Ennek az együtthatónak a hátránya nyilvánvaló - az állandó pénzforgalmat a számításban használják. Valódi körülmények között meglehetősen nehéz megjósolni a fenntartható jövőbeli készpénzbevételt, így a megtérülési időszak jelentősen megváltozhat. A megtérülési tervtől való lehetséges eltérések csökkentése érdekében biztosítani kell a beruházási projekt pénzforgalmának forrásainak megbízhatóságát. Ezenkívül a mutató nem veszi figyelembe az infláció hatását az időben történő pénzköltség megváltoztatására. A befektetések megtérülési ideje, amelyet a "nehéz" beruházási projektek kiválasztásának első szakaszában vizsgálati kritériumként használhatunk.

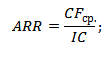

Befektetési vagy befektetési projekt jövedelmezőségi koefficiens(Eng. A visszatérési ráta, ARR,ROI, számviteli ráta, befektetési nyereségesség) - a befektetési objektum jövedelmezőségét diszkontálás nélkül tükrözve.

hol:

hol:

Vö. vö. - a befektetések tárgyának átlagos pénzforgalmi (nettó nyeresége) a vizsgált időszakra (hónap, év);

IC ( Befektetés. Főváros.) - Befektetési tőke, kezdeti befektetői költségek a mellékletben.

Ott van még a következő típusú befektetési jövedelmezőségét tükröző képlet az esetben, ha további beruházásokat beruházásokat, hogy egy tárgy / projekt során a vizsgált időszakban. Ezért a tőke átlagos költsége az időszakra történik. A képletnek van formája:

hol:

hol:

IC 0, IC 1 - A befektetési költségek (tőkeköltség) a jelentési időszak elején és végén.

Annak érdekében, hogy jobban megértsük a gazdasági jelentést és a számítási algoritmust, az Excel programot használjuk. A befektetők által elszenvedett költségek csak az első időszakban voltak, és 130 000 rubel volt, a készpénzbevétel havonta megváltozott, ezért hónapokig az átlagos bevételeket várjuk. A becsült időszakra bármikor csökkenthető, negyedév, évre. A mi esetünkben megkapjuk a befektetési projekt havi jövedelmezőségét. Az Excel számítási képlet a következő:

B14 \u003d CPNAV (C5: C12) / B5

Ezt a mutatót a különböző alternatív beruházási projektek összehasonlítására használják. Minél magasabb az ARR, annál nagyobb a projekt vonzereje a befektető számára. Rendszerint ez a mutató a meglévő projektek értékelésére szolgál, ahol nyomon követheti és statisztikailag értékelheti a beruházás pénzforgalmának létrehozásának hatékonyságát.

A kiszámítás és az átvétel és az előnyök közötti együttható előnyei és ezen az előnyök. Ennek az együtthatónak a hátrányai magukban foglalják a jövőbeni készpénzbevételek / bevételek előrejelzésének összetettségét a projektből. Ezenkívül, ha a projekt a vállalkozás, akkor ez a mutató nagyban torzíthatja a projekt észlelésének festményét. Az ARR általában egy sikeres vagy egy másik projekt külső bemutatására szolgál. A képletben szereplő mutató nem veszi figyelembe a pénzköltség változásait időben. Ez a mutató az értékelés első szakaszában és a beruházási projektek kiválasztásánál használható.

Tekintsünk számos dinamikus módszert a beruházási projektek értékelésére, ezek a mutatók diszkontálást használnak, ami kétségtelen előnyt jelent a statisztikai módszerekkel kapcsolatban.

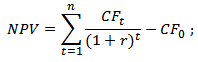

(Eng.Háló.AJÁNDÉK.ÉrtékNPV, nettó áramköltség, nettó csökkentett jövedelem, aktuális költség)- a cash flow-k változást tükröző indikátor, és a diszkontált készpénzbevételek és kiadások közötti különbséget mutatja.

Tiszta diszkontált jövedelemfelhasználás a legtöbb befektetési vonzó projekt kiválasztásához.

NPV - nettó diszkontált projektbevétel;

Cf t - cash flow idő alatt t;

CF 0 - Cash flow a kezdeti pillanatban. A kezdeti pénzforgalom megegyezik a befektetési tőkével (CF 0 \u003d IC);

r jelentése diszkontráta (akadályozási arány).

Tekintsünk egy példát az Excel nettó diszkontált jövedelmének kiszámítására. A program kényelmes PPS funkcióval rendelkezik (nettó jelenérték), amely lehetővé teszi a diszkontráta használatát a számításokban. Az alábbiakban két NPV verzióban számíthat ki.

1. opció 1

Tehát elemezzük az összes NPV mutató szekvenciális számításának algoritmusát.

2. opció 2.

Számítás a beépített FFS-képlet segítségével. Meg kell jegyezni, hogy az eredeti tőkeköltségeket kivonják (B6).

CHPS ($ 3, E7, E8, E9; E10; E11, E12; E13; E14, E15) -B6

Mind az NPV számlálási módszereit is eredményezi, ahogy látjuk, egybeesik.

Belső haszonkulcs (Eng. BelsőMérték.nak,-nek.Visszatérés,IRR, belső árfolyam, belső haszonkulcs, belső hatékonysági együttható)- olyan diszkontrátát mutat, amelyben tiszta diszkontált jövedelem nulla.

CF ( Készpénz Folyam

IRR - belső nyereség aránya;

CF 0 - Cash flow a kezdeti pillanatban. Az első időszakban, mint általában, a pénzforgalom egyenlő a befektetési tőkével (CF 0 \u003d IC).

Tekintsünk egy példát az Excel belsõ érkezési rátájának kiszámítására, a programnak jó funkciója van az ITC (belső visszatérési arány), amely lehetővé teszi, hogy gyorsan kiszámítsa az IRR. Ezt a funkciót helyesen használják, ha legalább egy pozitív és negatív cash flow van.

E16 \u003d E6: E15)

+) a befektetési projektek egymás közötti összehasonlításának lehetősége, különböző befektetési horizontokkal;

+) A nem csak projektek összehasonlításának lehetősége, hanem alternatív befektetés, például bankbetét is. Ha az IRR projekt 25%, és a bankbetét 15%, a projekt több vizsgálati.

+) A projekt kifejezett értékelése a további fejlesztés megvalósíthatóságáról.

A belső nyereség aránya becsülhető a felvetett tőke súlyozott átlagos költsége, amely lehetővé teszi a projekt további fejlesztésének megvalósíthatóságának értékelését.

-) A beruházási projekt értékének abszolút növekedése nem tükröződik;

-) A pénzáramlások gyakran nem szisztematikus struktúrával rendelkeznek, ami megnehezíti a mutató helyes kiszámítását.

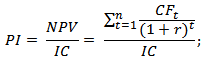

Index jövedelmezőségi beruházások (angol Jövedelmezőségi index,PI, jövedelmezőségi index, jövedelmezőségi index) - a befektetett tőke hozamának (jövedelmezőségének) hőségének hatékonyságának mutatója. A nyereségindex a jövőbeni pénzforgalom kedvezményes értékének arányát jelenti a kezdeti befektetés költségeinek. E koefficiens gazdasági jelentése az egyes beágyazott rubel további értékének becslése.

NPV - tiszta diszkontált jövedelem;

n - A projekt végrehajtási ideje;

r a diszkontráta (%);

IC - beágyazott (költséges) befektetési tőke.

Ha a projekthez kötődtetést egyidejűleg hajtanak végre, és a teljes végrehajtási idő alatt a befektetési tőke szükséges (IC), hogy egyetlen költséghez vezethessen, vagyis Engedje meg. A képlet ebben az esetben a következő űrlap lesz:

Minél magasabb a befektetési beruházási együttható, annál nagyobb a befektetett tőkéhez való visszatérés hozza ezt a beruházást. Ez a kritérium több beruházási projekt összehasonlítására szolgál maguk között. A gyakorlatban egy nagy profitindex nem mindig mutatja a projekt hatékonyságát, mert ebben az esetben a jövőbeni jövedelem becslése túlbecsülte, vagy az átvételi gyakorisága nem megfelelően értékelhető.

Tekintsük a jövedelmezőségi index kiszámításának példáját. Az alábbi ábra mutatja a PI számítását az F18 sejtben.

Ha beruházási költségek minden évben meg kellett számítani az index a nyereségesség számítani a második képlet, és vezeti őket a jelen idő (diszkont).

Kedvezményes megtérülési időszak (angol Kedvezményes megtérülési időszak, DPP) - A tükröződő időszak mutatója, amelyen keresztül a kezdeti beruházási költségek kifizetődnek. Az együttható kiszámításának képlete hasonló a befektetés megtérülési időtartamának becsléséhez szükséges képlethez, csak a diszkontálást alkalmazzák.

hol:

hol:

IC ( Befektetés. Főváros.) - befektetési tőke, kezdeti befektetői költségek a mellékletben;

CF ( KészpénzFolyam) - Cash flow, amelyet a beruházások tárgya hoz létre;

r a diszkontráta;

t-periódus az ebből eredő pénzforgalom értékelése.

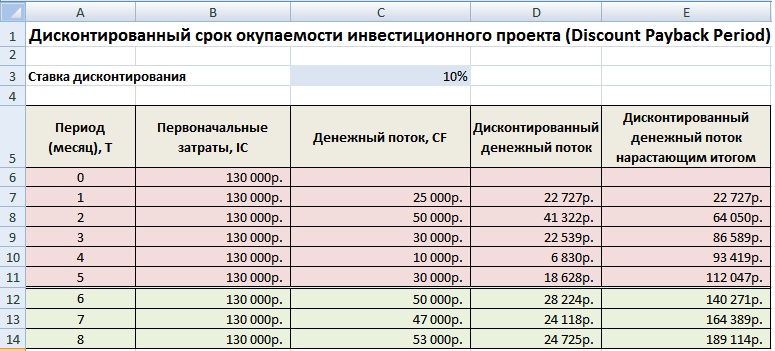

Számítsa ki a diszkontált megtérülési időszakban az Excel-ben. Az alábbi ábra a számítás példáját mutatja. Ehhez a következő műveleteket kell végrehajtania:

Amint azt a költségek megtérülését kedvezményes pénzforgalomban 6 hónapig fordították be. A befektetési projekt visszafizetési ideje, annál vonzóbbak ezek a projektek vonzóak.

Az együttható előnye az a képesség, hogy a tulajdonságot a képletben használják az inflációs folyamatok miatt az idő múlásával. Ez növeli a befektetett tőke visszatérési időszakának becslésének pontosságát. Az együttható használatának összetettsége az, hogy pontosan meghatározza a jövőbeni készpénzbevételeket a befektetésből és a diszkontráta értékeléséből. Az arány az egész életciklus beruházáson eltérő lehet a különböző gazdasági, politikai, termelési tényezők fellépése miatt.

Az alábbi ábra mutatja a befektetési projekt kiválasztási kritériumait / beruházásait a figyelembe vett együtthatók alapján. Ezek a mutatók lehetővé teszik a projekt vonzerejének kifejezett értékelését. Meg kell jegyezni, hogy ezek a mutatók rosszul használják a vállalati projektek értékelésére, mert nehéz megjósolni, hogy mi lesz az értékesítés, a jövedelem és a kereslet ebben a projektben. A mutatók jól beválták magukat, hogy értékeljék a már végrehajtott projekteket, amelyek világosan épített üzleti folyamatokkal rendelkeznek.

| Indikátor | A beruházás kiválasztásának kritériuma |

| Statisztikai módszerek a befektetési hatékonyság értékelésére | |

| Visszafizetési időszak | PP -\u003e min |

| A befektetési tőke jövedelmezősége | ARR\u003e 0. |

| Dinamikus módszerek a befektetési hatékonyság értékelésére | |

| Tiszta diszkontált jövedelem | NPV\u003e 0. |

| Belső haszonkulcs | IRR\u003e WACC. |

| Nyereség profit | Pi\u003e 1. |

| Kedvezményes megtérülési időszak | DPP -\u003e MIN |

Összefoglaló

A beruházási projektek értékelési tényezőinek használata lehetővé teszi a legvonzóbb objektumok kiválasztását a melléklethez. A gyakorlatban mind a statisztikai, mind a dinamikus értékelési módszereket áttekintettük, az első alkalmasak az objektum általános jellemzőinek tükrözésére, míg a dinamikus lehetővé teszi, hogy pontosabban becsülje meg a beruházás paramétereit. A modern gazdaságban a válságok során ezeknek a mutatóknak a használata hatékonyan nem nagy befektetési horizonton érvényes. A külső tényezők mellett a belső - a jövőbeli monetáris bevételek pontos meghatározásának bonyolultsága a projektből a becslés befolyásolja. A mutatók nagyobb mértékű pénzügyi leírást adnak a befektetés élettartamáról, és nem teszik közzé az ok-okozati okokat a kapott bevételekkel (nehéz értékelni a kockázatokat és az indítókat). Ugyanakkor az együtthatók számításainak egyszerűsége lehetővé teszi az elemzés első szakaszában a nem jövedelmező projektek kiküszöbölését. Ez a befektetés hatékonyságának értékelésének módjainak leírása. Ismerje meg a befektetési elemzést, a következő cikkekben megmondom a projektek értékelésének összetettebb módszereit, köszönöm a figyelmét, Ivan Zhdanov voltál.

A projekt kedvezményes visszafizetési ideje az időszak időtartama a befektetések megkezdésétől kezdve a megtérülést, figyelembe véve a diszkontálást. A módszer jelentése a projekt által generált pénzáramlások diszkontálása, valamint az összegzés egymás utáni sorrendben, amíg azok a kezdeti beruházási költségeket fedik le.

Általános értelemben a diszkont formula meghatározza, hogy a jelenlegi a jövőbeli időszakokra vonatkozik, és a jövőben meghatározott jövőbeni bevételeket mutatja. A jövőbeni jövedelem helyes értékeléséhez tájékoztatnia kell a bevételek, beruházások, kiadások, ingatlanok, diszkontráta, tőkestruktúra előrejelző értékeit.

A diszkontált megtérülési időszak a projekt értékelésének célkitűzőbb és konzervatívabb jellemzőjét tükrözi, mint a szokásos megtérülési időszak. Ez a mutató részben figyelembe veszi a projektbe ágyazott kockázatokat, amelyek magukban foglalják a költségeket, a bevételcsökkentést, az alternatív bevételi befektetési lehetőségek megjelenését.

A diszkontráta megegyezik a kockázatmentes befektetés mértékével és az adott projekt kockázatainak módosításainak összegével. A második esetben ez a mutató tükrözi az alternatív projekt kockázatának belső megközelítését.

Ezenkívül vannak a következő módszerek, amelyek meghatározzák a diszkontált megtérülési időszakot és a diszkontrátát.

A számítás a saját befektetéseik felhasználása során a súlyozott átlagköltség alapján történik. Ez a módszer előnyei és számos hátránya. A pozitív pontok magukban foglalják azt a tényt, hogy a tőke költsége pontosan kiszámítható, majd meghatározza az erőforrások alternatív felhasználására vonatkozó lehetséges lehetőségeket. A hátránya az, hogy a számítások alapján készült osztalék és kamat hitelek, azonban ezek a szempontok között a kockázat módosításokat, amelyek figyelembe veszik, amikor meghatározzák a komplex százalékos, ami egyenletes növekvő idő.

A diszkontált megtérülési időszak és a jelen ügyben kiszámított kamatláb a jelenlegi pénzeszközök százalékos arányát jelenti. A hitelezők befektetési vagy visszaküldésének lehetőségével a kölcsönzött pénzeszközök kamatlába megegyezik a tőke alternatív költségeivel. Érdemes megjegyezni, hogy a diszkontráta meghatározásához csak a nominális tényező eltér, mivel a kapitalizációs időszak változhat.

A számítások biztonságos kötődési arány alapján készültek, az alapok alternatív értékének tekinthető. A következő módszer ugyanolyan arányt tartalmaz, de számos kockázati tényezőre igazodik - a projekt által nyújtott hiányos jövedelem lehetősége, a projekt résztvevői megbízhatatlansága,

A diszkontráta, majd a diszkontált megtérülési időszak meghatározza, tekintettel az adósság és a kockázatmódosítások értékére. Ennek eredményeképpen a vállalat beruházási projektjei közötti kockázatok kiegyenlítése. A lehetséges megközelítés a kedvezményes pénzáramlások aránya, amely csak a projekt kockázatát tükrözi, és nem veszi figyelembe a finanszírozási hatást.

A diszkontráta meghatározásához egy alternatívát alkalmazzák, amelyhez a marginális elfogadott és sikertelen projektek jövedelmezőségének belső aránya megteszi. A módszer hiánya az érték meghatározásának gyakorlati összetettségében rejlik, emellett a számítások miatt a zavartság a kamatlábak eltérősége miatt következik be.

A befektetések visszafizetési ideje nagyon fontos szerepet játszik. A befektető számára ez a paraméter az első lépcsőben van. Hogyan van a megtérülési időszak? A számításhoz szükséges képlet pontos adatokat ad? Ezt a cikk elolvasásával fogja meg megtudni.

A befektetések megtérülési ideje fontos mindazoknak, akik befektetni kívánják pénzeszközeit. Lehetővé teszi, hogy értékelje, hogy mennyi ideig fog visszatérni a pénz a tulajdonoshoz, és baráti barátokat hoz. Szóval hogyan lehet megtudni a megtérülési időszakot? A képlet a következő: Soy \u003d vészhelyzet, ugyanakkor a vészhelyzetben összegezve: PDS / (1 + BS) ^ NP, feltéve, hogy azok nagyobbak, mint a nulla időszakban a kezdeti befektetés mérete. Hogyan kell megfejteni itt? Soo a befektetések megtérülési ideje. A jelenlegi költségek alapján számítva. A PE-nél megérti az időszakok számát. Mindegyik kiszámítja az értékét, amelyet akkor összegeznek. A PDS az alapok áramlása egy adott időszakra. BS - a gátló arány, más néven a diszkontálási együttható. NP - az időszak száma. Így ismertetjük a megtérülési időt. Természetesen nem a tüdőből. De a példák és magyarázatok segítenek megérteni azt, amelyet később adnak meg.

Tehát van olyan eszközünk, amely lehetővé teszi, hogy megtudja a projekt megtérülési időtartamát. A képlet már ott van, de nem mindenki érthető. Kezdetben elméleti szempontból akarok maradni. A fent leírt adatokkal szemben a személy két csodálatos befektetési elemzési eszközre számíthat.

Tehát először is kiszámítható, hogy mi lesz a visszatérítés a jelenlegi költséggel. Használható az időtartamok számának meghatározására is, amelyekre szükség van a beruházási költségek megtérítéséhez. A személy vagy szervezet előtt álló céloktól függően a számítások különböző pontosságát is biztosíthatja. A jobb megértés és eljárás, amely a megtérülési időszakot képviseli - a számítás példáját.

A beruházást 1,150 000 rubel mennyiségben végezték el. Az első évben 320 000 rubel formájában jövedelmet kaptak. A másodikban 410 ezer rubelre nőtt. A harmadik évben 437 500 rubelt szerzett. A negyedik nem volt nagyon sikeres, és 382 000 rubelnek kellett elégedettnek lennie. Ugyanakkor a gátlási ráta 9,2%. Igen, még nem vettük figyelembe, de határozottan korrigálni fogják. Szóval, hiszünk:

Ha felmerül az értékek, amelyek sikeresek, akkor nem nehéz megjegyezni, hogy a beruházásokat csak a Társaság munkájának negyedik évében nyújtják be. És csak akkor hoznak jövedelmet. Ha részletesen és egy akadályfogadás helyett a különbséget a négy év összege és a beruházás mérete között helyezze el, akkor 3,66 év alatt sikerülünk. Ezután a beruházás jövedelmet eredményez. Remélem, ez bizonyos egyértelművé tette azt a tényt, hogy a projekt megtérülési ideje. A képlet már érthetőbb, és általában bizonyos célokra használható. De a helyzet jobb megértése érdekében további tudást kell kapnia.

A megtérülés alatt a mutató azt jelenti, hogy a beruházások jellegzetes idejének értékeléséről szól. Más szóval, hogy a gyors költségek megtérítik a jövedelmet. És egy kicsit a kedvezményes időszakról. Miért? A kedvezményes megtérülési idő használnak durva becslést adni a likviditás a projekt és egy hozzávetőleges kockázatértékelés olyan befektető van téve. Gondolatok találhatók, hogy jobb a belső megtérülési arány használata. De ebben az esetben a beruházások célszerűségének összehasonlító elemzését is elvégzik. Ez az, hogy nehezebb kérdés. És ha érdekel, csak megtérülési időszak, a cikkben közzétett képlet ideális erre. Ezenkívül a belső megtérülési arány nem teszi lehetővé a projekt jövedelmezőségét, nem fog figyelmet fordítani a cash flow-ra.

Ezenkívül a diszkontált megtérülési idő, amelynek képlete elérhető a cikkben, számos olyan előnye van, amelyek nem mindig láthatóak első pillantásra. Tehát ezt a megközelítést olyan országokban alkalmazzák, ahol instabil jogalkotási, adó- és / vagy politikai rendszer figyelhető meg. Végtére is, lényeges tulajdonsága a pénzügyi kockázatok csökkentése. Köszönet neki, lehet meghatározni, hogy mennyire stabil a befektetés iránti igény.

Vegyünk egy kis példát. A Földön korlátozott mennyiségű olaj van. Aktívan fogyasztják, így az ár növekedni fog. Ezért van értelme fogadni. De csak ne adjon el az olcsó, és tartsa a saját tartalékait, amíg jobb idők. Ha valamilyen projektbe fektet be, akkor idővel több pénzt keres, hogy több pénzt. Ugyanakkor vannak információtechnológia. Ebben az esetben mind a hardver, mind a szoftverek rendkívül gyors előrehaladása. Egy bizonyos, elég rövid idő után az információs termékek már nem keresnek, és támogatása megszűnik. Ezért magas megtérülésre van szükség.

A korábban megvitatott képletnek volt egy érthetetlen eleme számunkra. Ez egy akadályfogadás. A cash flow-k hatékonyságának értékelésére szolgál egy bizonyos időszakban. Különböző módon elmondható, hogy ez a kamatláb, amelyet a jövőbeli folyamatok újraszámítására szolgál az aktuális érték egyik értékében. Ahhoz, hogy megkapja, használhatja a képletet: bs \u003d 1 / (1 + nd) ^ (np-1). És most tegyük ki mindezt. Az ND alatt a kedvezmények aránya. Minden képletre egyesülhet, vagy változhat. Az NP-1 az időszak közötti időszak közötti különbség, és az évek során kifejezett hézag pillanatát. Ez elég ahhoz, hogy megértsük, mi a befektetési időszak.

Ha a kritérium leszámítva a megtérülési idő a projektek értékelése használjuk, minden megoldás fogadható el, valamint bizonyos feltételekkel. Azt:

A véges mutató kialakulásának mechanizmusa során számos olyan pillanatra figyelmet kell fordítani, amelyek csökkentik a felhasználás potenciálját a beruházási projektek hatékonyságának értékelésére vonatkozó megállapított rendszer keretében. Kezdetben meg kell jegyezni, hogy a számítás során a mennyiségű tiszta pénzforgalom nem veszik figyelembe, ami után alakulnak időszak megtérülési beruházási költségek megtörtént.

Meg kell jegyezni, hogy ha egy befektetési projektet figyelembe vesszük, amelyben hosszú élettartamú élettartam, mint egy kis, akkor a tiszta pénzáramlás mennyisége jelentősen nagy mennyiségben kvantitatív módon. Ez az utóbbi hasonló és még gyorsabb megtérülési időszakra vonatkozik. Van egy másik pillanat, amely csökkenti a megtérülési időszak becsült potenciálját. Minél jelentősebb időszak a tervezési ciklus kezdete és a működési fázis között, annál nagyobb a visszafizetési jelző mennyisége. A harmadik funkció a diszkontráta változásai miatt jelentős oszcillációs tartomány jelenléte. Ami magasabb, annál erősebb a jelentése növekszik. Mindez képes dolgozni, és fordítva.

Nyilvánvaló, hogy a diszkontráta segédjelző. A beruházási projektek kiválasztásában használják. A gyakorlatban fontos, hogy mit jelenthet az időhorizont, amely alatt a projekt különösen megbízhatónak tulajdonítható. Ezután a befektetések befektetett pénzeszközök fokozatosan akadályozzák. A hatékonyságuk csökken, kevésbé versenyképesek.

Megközelítjük a cikk befejezését, amelyben a megtérülési időszakot figyelembe vesszük. A számítás példája lehetővé teszi a megszerzett tudás megszilárdítását. Tegyük fel, hogy a 4 945 ezer rubel összegű beruházásokat hajtották végre. Az ilyen jövedelmet kapjuk:

A gátló arány mérete az előző feladatból származik, azaz 9,2%. És elkezdjük megvizsgálni a projekt megtérülési időtartamát:

Elkezdjük a számlálási értékeket. És ismét kijöttünk, hogy a beruházás négy év alatt fizet. A számításokat teljesítettek leginkább figyelve észrevehetjük, hogy a kifejezés is 3.66. Ezután a mellékletek elkezdenek bevételt hozni nekünk.

Itt kaptuk a megtérülési időszak meghatározását. A célkitűzéseink és feladatainktól függően az egyéni pillanatok változhatnak. Mindegyiket is figyelembe kell venni. Mindez biztosítja a matematikai berendezés alkalmazásával kapott adatok nagy pontosságát és pontosságát.