A szempontból a készpénzforgalom a vállalkozás, forgóeszköz bemutatásra kerül egy adott időpontban költségek fejlett követelések, a tartalékok és a költségek teljes termelés és az átmenetileg szabad készpénzállomány a számlák és a vállalati irodájában. A menedzsmenthez kapcsolódó kulcskategóriák készpénza készpénz egyensúlya és pénzforgalom Vállalatok. Pénzforgalmi egyenleg -ezek ideiglenesen ingyenes készpénz, a vállalati hivatalban; Az eszközök leginkább folyékony kategóriája, amely biztosítja a vállalkozás jelenlegi fizetőképességét, és következésképpen a választás szabadságát. A pénzforgalom alatt a vállalat által kapott és fizetett vállalatok közötti különbséget jelenti bizonyos időszak idő.

A pénzgazdálkodási politika része Általános politikák Ellenőrzés forgalmi eszközök az egyensúlyuk méretének optimalizálásában, annak érdekében, hogy biztosítsák

janner Szolvencia I. hatékony használat a tárolási folyamatban.

A készpénzalapok használatának hatékonyságát becsülik következő árak:

1. Készpénz-részvétel arány a jelenlegi eszközökben

(KU) jellemzi a jelenlegi eszközök arányát az abszolút értékben

de folyékony formában, és a képlet kiszámítása

K, \u003d igen Wed: Oa Wed, (15.15)

hol igen wed - középső maradék monetáris eszközök ebben az időszakban; Az OA WED az ebben az időszakban az aktuális eszközök átlagos összege.

2. Éjfél A készpénzeszközök forgalma (szoftver ^) használva

A monetáris eszközök közös kifejezésének meghatározása

A képlet által kiszámított működési ciklus

Igen \u003d Igen Wed: Y, (15.16)

hol V -egynapos hangerő realizált termékek Ebben az időszakban.

3. A monetáris eszközök szabad egyensúlyának megzavarásának szintje

Rövid távú pénzügyi befektetések (KFV-ben)

A rövid távú befektetett és nem invisitor közötti viselés

a képlet által meghatározott eszközök

Kfv \u003d kfv: Igen, (15.17)

ahol a kfv a rövid távú átlagos mennyiség pénzügyi befektetések Ebben az időszakban.

4. A rövid távú pénzügyi együttható

A befektetések (/? KFV) rövid távú adagot mutatnak

beruházás az időszakra, és a képlet kiszámítása

D kfv \u003d P: KVF, (15.18)

ahol n a rövid távú befektetésekből származó nyereség összege ebben az időszakban.

Készpénznem védelmi eszközöket hívnak, amelyek a folyószámlán tárolva elveszítik értékük részét a pénztárnál. A következő típusú monetáris eszközöket osztják ki:

1. A monetáris eszközök működési (vagy tranzakció) egyensúlya (igen 0) támogatta a biztosítást aktuális kifizetéseka vállalkozás gazdasági tevékenységével kapcsolatos. A szükségesség kiszámításához ez a maradék készpénzeszközök használt képlet

Igen 0 \u003d pl: Nekem(15.19)

hol - a PL - a Monetáris forgalom tervezett összege a vállalkozás működési tevékenységére;

T.- a monetáris eszközök forgalmának együtthatója a tervezett időszakban.

2. A monetáris eszközök tartalékolási egyenlege

A pénzeszközök késedelmes átvételének kockázatának biztosítása

A környezeti feltételek romlása a piacon vagy a fizetés lassulásával kapcsolatban

Forgalom a szükséges fizetőképességi szint fenntartásához

által jelenlegi kötelezettségek Vállalatok. A tartalék szükségessége

A készpénzeszközök (D AR) egyensúlyát a működésmennyiség alapján határozzák meg

A készpénzeszközök egyenlege és a nem egységességi együttható

(Variációk) készpénzbevételek bizonyos időszakokban

Festői év (KB) a képlet által

Igen P \u003d Igen a HKV-ről. (15.20)

3. Befektetési (vagy spekulatív) készpénzegyenleg

Az alapok lehetővé teszik a hatékony rövidítés lehetőséget

Sürgős pénzügyi befektetések kedvező konjunktúrával

Piac. Szükség ban bena készpénzeszközök ilyen formája (igen és) terv

Alapján pénzügyi lehetőségek Vállalkozások a formáció után

Minden más típusú forgó és nem forgó eszköz. A méret

A pénzeszközök befektetési egyenlege nem korlátozódik

Mennyi költség nem csökken a tárolási folyamatban. Kritériumok

Az eszközök ezen részének kialakítása több magas szint

A REN-ra vonatkozó rövid távú pénzügyi befektetések jövedelmezősége

Operációs eszközök képességei.

4. A monetáris eszközök kompenzációs egyensúlya keletkezik

A Bank követelménye elszámolási és készpénzes szolgáltatások

és a vállalkozáshoz való kölcsönzés. A kompenzáció szükségessége továbbra is fennáll

A készpénzeszközöket (igen k) a meghatározott összegben tervezik

A vállalat és a bank közötti simaság.

A monetáris eszközök egyértelmű megkülönböztetése az ilyen típusú gyakorlatok szerint

A vállalat problémás, mert kapcsolatban van

tól től abszolút likviditás e fajból jelenlegi eszközök Ők

Vidáman átalakítja egymást. Teljes átlagos maradványok

készpénzeszközök (igen) Ezt a módszert a képlet határozza meg

Igen \u003d igen o + d p + da és + igen K. (15.21)

Mivel a vállalkozás monetáris eszközeinek tartalék- és befektetési egyenlegei felcserélhetők, szükség van számukra a hiányában pénzügyi források Csökkenthető.

A vállalkozás pénzeszközeinek átlagos egyenlegének optimalizálására szolgáló következő modellek a kimaradt juttatások költségeinek kompromisszumának elérésén alapulnak, hogy jelentős pénzösszegek fenntartását és a kismértékű termelési skála költségeit

shim maradék (vagy távollét) készpénz készpénz És a végrehajtás szükségessége értékpapír.

A Baumol modell egy klasszikus eszköz az e költségek szempontjából az alapok optimális egyensúlyának meghatározására. A stabil készpénzforgalommal rendelkező vállalkozásokban alkalmazandó, a túlzott készpénz tárolása rövid távú pénzügyi befektetések formájában, és lehetővé teszi az eszközök pénzbeli csökkenését nullára.

Minél gyakrabban a monetáris eszközök újratöltése rövid távú befektetések Vagy a rövid távú banki hitelek érkezése, annál kisebb a vállalat monetáris eszközeinek átlagos és maximális egyensúlyának mérete, de minél több költségek lesznek a monetáris eszközök feltöltése. A kevésbé gyakran készpénzeszközöket pótolják kevesebb összeg Kiadások az egy készpénz-feltöltési művelet (RO) és a monetáris eszközök átlagos egyensúlyának kiadására. Azonban a pénzösszegek egyenlege és a jövedelem nem hozhatja a vállalkozásokat, és növekedése a veszteséget a vállalkozás alternatív bevételek A pénzügyi befektetések hiányzott előnyei formájában. E veszteségek mérete (P D) megegyezik az időszakra vonatkozó átlagos pénzegyenleg termékével és központi fogadás A rövid távú befektetések százalékos aránya.

Számítás algoritmusa optimális méret A vállalkozás pénzeszközeinek átlagos egyenlege (igen 0T) rendelkezik következő megjelenés:

1 Oracle, az átlagos pénzmérleg fél optimális (igen 0: 2), és teljes összeg Az értékpapírok készpénzre történő átalakítására vonatkozó tranzakciókat határozzák meg

K \u003d korábban: igen nagykereskedelem. (15.23)

Általános költségek (Vagy) az ilyen pénzkezelési politikák végrehajtásáról a képlet határozza meg

P 0 HC + P D HDA 0T: 2. (15.24)

Az első kifejezés ebben a képletben közvetlen kiadások visszavonását (feltöltés) a számla, a második pedig a kihagyott előny a tárolási alapok a számla.

Gyakorlatban gazdasági aktivitás stabilitás pénzforgalom Ritka. Általános szabályként a készpénzegyensúly véletlenszerűen változik, és jelentős ingadozások lehetségesek.

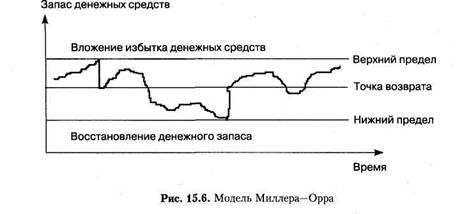

A Miller-Orra modell azt a kérdést válaszolja, hogy a vállalat hogyan kell irányítania a készpénzellátást, ha lehetetlen megjósolni a napi kiáramlást és a pénzbeáramlást. Modell építése során a Bernoulli folyamatot használják - olyan sztochasztikus folyamat, amelyben a pénz átvétele és fogyasztása az időszaktól az időszakra független véletlen események (15.6.

A számlán lévő pénzeszközök egyenlege a felső határértékig változik. Amikor a monetáris eszközök egyenlege eléri a maximális értéket, az alapokat rövid lejáratú értékpapírokba fektetik be. Ha az alapok egyenlege csökken a minimális szint alatt, az értékpapírok értékesítése vagy rövid távú értékesítése miatt feltöltődik bankhitel. A pénzeszközök átlagos egyenlegének értékét a minimum közepén nem állapítják meg maximális méret készpénz egyenleg, és egy harmadik felett minimális jelentés Vagy kétharmada a maximális érték alatt, ami csökkenti az alternatív jövedelem elvesztésének szintjét.

A változás különbségével kapcsolatos kérdés (a felső és az alsó határok közötti különbség), ajánlott betartani a következőket

politika: Ha a napi pénzforgalom nagyszerű vagy az értékpapírok megvásárlásával és értékesítésével kapcsolatos költségek jelentősek, akkor a gazdálkodónak növelnie kell a változatváltozást, és fordítva. Javasoljuk, hogy csökkentse a változás hatályát, ha lehetőség van az értékpapírok magas kamatlábának köszönhetően.

A Miller-Orra modell biztosítja a pénzeszközök biztosítási igényét, az átvételi és kiadásaik egyenlőtlenségét, ezért a monetáris eszközök egyensúlyát. A készpénzegyenleg alsó határait a biztosítási készlet szintjén és a biztosítási állomány háromszoros méretének szintjén fogadják el.

A matematikai algoritmus a monetáris eszközök felső és alsó határainak (RV) közötti változások körének kiszámítására a következő formában van:

a monetáris eszközök maximumát (max /) értékét és átlagát (a CF /) a monetáris eszközök maradványait a képletek határozzák meg:

Igen max \u003d igen min + rv; (15.26)

Igen, Wed \u003d Dy Ming + PV: 3. (15.27)

A modell meghatározására optimális egyensúlyt Studen monetáris eszközök bonyolult modellje Miller-Orra bevezetésével pénzforgalmat, hogy várhatóan a közeljövőben. E modellnek megfelelően a vállalkozás akciója a készpénzegyenleg kezelésére jelenleg a közeljövő előrejelzése határozza meg. Következésképpen a felső határon lévő pénzeszközök egyensúlyának elérése nem okoz azonnali pénzeszközöket az értékpapírokra, ha az elkövetkező napokban jelentős pénzköltség várható. Ezáltal minimalizálja a konverziós műveletek számát, és ezért a költségek csökkennek. Ez a modell figyelembe vehetsz szezonális és ciklikus oszcilláció Termelési volumen.

A statisztikai módszerek Ez alapján a Montte Carlo módszer, amely figyelembe veszi a valószínűségi eloszlását nettó pénzáramlások meghatározásánál az optimális egyensúlyt a monetáris eszközök, amelyek értéke megállapítható, figyelembe véve az elfogadható valószínűséggel készpénz hiány.

Modern módszer A készpénzeszközök átlagos egyenlegének szabályozása a beáramlás és a készpénz kiáramlásának kiigazítása (hosszú távú átadás) külön kifizetések Az ügyféllel kötött előzetes megállapodás szerint). Ez a kiigazítás a következő lépésekben történik.

Az első szakaszban, a terv alapján (költségvetés) az átvételi és a kiadások az eszközök a következő negyedévben a változás az ügylet a mérleg a társaság pénzügyi eszközök keretében az egyes évtizedek vizsgálták. Ezt az oszcillációt a monetáris eszközök maradványainak minimális és átlagos mutatóihoz viszonyítva határozzák meg a közelgő időszakban.

A második szakaszban, decada ideig a kiadások készpénzkövetelés szabályozza (együtt a bevételek), amely lehetővé teszi minimalizálva az egyensúlyt a monetáris eszközök belül minden hónapban, és a negyedév egészére. A tervezett készpénzfizetések optimalitásának kritériuma minimális szint A vállalkozás készpénzes eszközeinek egyenlegének dekadáljainak eltérése (standard) eltérése.

A harmadik szakaszban optimalizálják a készpénzeszközök egyensúlyának ellenőrzése során kapott monetáris eszközök maradványait, figyelembe véve a biztosítási maradék Ezek az eszközök. Kezdetben a monetáris eszközök maximális és minimális egyenlegét határozzák meg, figyelembe véve az új változás és a biztosítási készletük méretét, majd az átlagos maradékot.

A kifizetési folyamat megfizetésének folyamata során felszabaduló monetáris eszközök összegét rövid távú pénzügyi eszközökben vagy más típusú eszközökben újra befektetik.

Vannak más formák is hadműveleti szabályozás A monetáris eszközök átlagos egyenlege, amely mind a méretének növekedését, mind csökkentését biztosítja. A fő ilyen formák a következők:

■ Használja a Flutte-t. A fleout az az összeg, a pénzeszközök a gazdálkodó befizetésével kapcsolatos dokumentumok már írta őket (megbízások, csekkek, akkreditív, stb), de még nem érvénytelen a címzett. A konkrét fizetési dokumentumra való átutazás a tanítvány-specifikus fizetés és a tényleges kifizetés között időtartamra tekinthető. Az elmosódás maximalizálása (a fizetési dokumentumok kifizetése előtti időtartam), a Társaság ennek megfelelően növelheti a pénzeszközök átlagos egyenlegének összegét a pénzügyi eszközök további befektetése nélkül;

■ A készpénzes települések csökkentése. Készpénz

A számítások növelik a vállalkozás pénzeszközének egyensúlyát

és csökkenti a pénzeszközök felhasználásának időtartamát

A beszállítók fizetési dokumentumai;

■ Hitelkeret megnyitása egy működő bankban

A rövid lejáratú kölcsön érkezése, ha szükséges, sürgősen

a maradék készpénzeszközök feltöltése;

■ Használat részleges előtörlesztés szállított termék

Ha ez nem vezet a végrehajtás csökkenéséhez. Ilyen

A gyakorlatot általában a termékek végrehajtása során használják

nagy a kereslet.

Gyorsulás készpénzbevételek a következő módszerekkel hajtható végre:

■ Lokboks segítségével (bejövő ellenőrzések kerülnek

A Bank különleges ágában a vevő helyén. azt

Lehetővé teszi, hogy csökkentse az ellenőrzések fogadásához szükséges időt, raktár

Jelentése és számítások banki hálózat 1-

4 nap);

■ A számítási rendszeren keresztül a tervezett kifizetések sorrendjében

Elfogadás nélkül (előre felfutott napok automatikusan pontosan

Pénzeszközök átruházása a beszállító számlájára);

■ Használjon készpénzt az úton, azaz Különbségek között

a vállalat folyószámláján tükröződő készpénzegyenleg

és áthalad banki dokumentumok. Például, ha használják

Ellenőrizze az űrlap számításokat a beszállítókkal

Ez a képesség, hogy késleltesse a fizetést egy bizonyos számú napig.

A tranzakció összegének többszöri szorzása, meghatározzuk az alapok összegét

A fizetés útján. Hasonlóképpen, a pénzeszközök összege

Utca. A különbség közöttük - a készpénz egyensúlya az úton -

Ez a kifizetések miatt vagy ideiglenes pénzeszközök, vagy ideiglenes

A bevételek miatti pénzeszközök hiánya. Ajánlatos megtervezni a táblát

kövér és adóssággyűjtés oly módon, hogy legyen

Csak ideiglenes felesleget használjon.

Politikai irányítás monetáris eszközök Biztosítania kell a monetáris eszközök ideiglenesen szabad egyensúlyának költséghatékony felhasználását. E célból kidolgozni az alternatív jövedelem és a pros-inflációs védelem csökkentésére irányuló intézkedési rendszert az alapok tárolásának folyamatában. Az ilyen események a következők:

■ Koordináció az elszámolási szolgáltatást végző bankkal

Vállalkozás, készpénzegyenleg jelenlegi tárolási feltételei

tivov fizetéssel betétszázalék által középisösszeg ez a maradék (például egy előfizetési bankszámla megnyitásával);

■ Rövid távú monetáris eszközök beruházás

(először is betét betétek bankokban) az idő

A készpénz-biztosítási és befektetési egyenlegek tárolása

Tivov;

■ nagy hozamú eszközök használata tőzsde

A készpénzeszközök tartalékának és szabad egyensúlyának befektetése

(állapot rövid lejáratú kötvények; rövid lejáratú betét

banki tanúsítványok stb.), A megfelelő likviditás függvényében

Ezek a pénzpiacon.

Az önellenőrzés kérdései

1. Mi a kapcsolat a működő tőke, a jelenlegi eszközök és az obo között

Rotta Capital Enterprise?

2. Hogyan befolyásolja a biztonságot a folyadékfoka

Vidni vállalkozás és tőke jövedelmezőség?

3. Adja meg a jelenlegi eszközök kialakításának elvét.

4. Mi a vállalkozás működési ciklusa és az ösvény

Optimalizálás?

5. Mi a forgalma forgalma az eszközök, és mi a befolyása

Pénzügyi szervezet?

6. Mi a költségméret (EOQ) megrendelési modellje,

Milyen előnyei és hátrányai vannak?

7. Mi a lényege és milyen típusú követelések

Vállalkozások?

8. Milyen tényezők határozzák meg a követelések szintjét?

9. Milyen mutatók jellemzik a követelések állapotát

Nost?

11. Ismertesse a racionális kedvezmények meghatározásának eljárását az árból.

végrehajtott termékek.

12. Milyen típusú pénzeszközök a vállalati és tényezők

Szintük, tudod?

13. Adja meg a készpénzegyenleg működési szabályozásának módját

Tivov.

© 2015-2017 Site

Minden jog a szerzőkhöz. Ez az oldal nem úgy tesz, mintha a szerzőiséget, hanem ingyenes felhasználást biztosít.

A készletek kezelése során a modellezés célja a meghatározás optimális hangerő Árucikkek és anyagi értékek, tekintettel a likviditás elvesztésére és bizonyos hozamok fenntartására. Az optimális készpénzegyenleg meghatározásához, amint azt már említettük, a leggyakrabban a Baumol modellek vagy Miller-orra használata.

A legszélesebb körben használt erre a célra a Baumol modell, amely az első, aki átalakul az EOQ készpénz-mérleg modelljének tervezéséhez. A kezdeti rendelkezései Baumol modell állandóságát a készpénz kiadások áramlás, a tároló összes tartalékok a pénzügyi eszközök formájában rövid távú pénzügyi befektetések és megváltoztatjuk a készpénz vagyon maximális minimálisra nullával egyenlő.

Összhangban a Baumol modell a vállalat költségeit végrehajtására vonatkozó értékpapírok esetében a tároló egy részének alapok nagy folyadék papírok összehasonlítjuk a kihagyott előny, hogy egy vállalkozás lesz abban az esetben, azt nem hajlandó tárolni alapok az értékpapírokban, ezért nem lesz százaléka és osztalékai.

Ahol - Általános költségekaz értékpapírok értékesítésével (tranzakciós költségek);

T - általános kötet Készpénz szükséges ez az időszak idő;

g - kamatlábA folyékony értékpapírok átlagos hozamának meghatározása.

Abban az esetben, hogy lehetetlen meghatározni a szükséges pénzösszeg időszakra a pénz, és a készpénzállomány véletlenszerűen változik az optimális mennyiségű forrást, a Miller-Orra modellt kell alkalmazni.

Miller-orra modell még inkább komplex algoritmus A készpénznemű maradékok optimális mennyiségének meghatározása. A modell kezdeti rendelkezései biztosítják meghatározott Biztosítási állomány és bizonyos egyenlőtlenség az alapok átvételében és kiadásaiban, valamint a monetáris eszközök egyensúlya. A monetáris eszközök egyensúlyának kialakulásának minimális határa a biztosítási egyenleg szintjén és a biztosítási maradék háromszoros méretének maximális szintjén történik.

A Miller-Orra modelljében a források összegének ellenőrzési határai létrejöttek: felső és alsó. Ha a mérleg források eléri a felső határt, az értékpapírokat vásárolt, amikor az alsó határ elérésekor a papírt értékesített. A készpénzegyenleg alsó határát a képlet határozza meg:

Z \u003d sqrt ((3b * Δ²) / 4R)

Ahol, Z - alsó határ,

b - Az értékpapír-műveletek állandó költsége,

Δ² - Cash flow-k diszperziója,

r jelentése a nagyon folyékony piaci értékpapírok százalékos aránya.

A felső kötés optimális értéke 3z. (H \u003d 3Z).

Az átlagos készpénz egyensúlyt a képlet kiszámítja:

Annak ellenére, hogy a monetáris eszközök optimális mennyiségének kiszámításainak egyértelmű matematikai berendezései mind a fenti modellek (Baumol modell és Miller-orra modell) még mindig nehezen használhatók a hazai gyakorlatban. pénzügyi menedzsment A következő okokból:

A jelenlegi eszközök krónikus hiánya nem teszi lehetővé a vállalkozások számára, hogy készpénzegyenleget hozzanak létre szükséges méretek figyelembe véve tartalékukat;

A fizetési forgalom lassulása jelentős (néha kiszámíthatatlan) ingadozásokat okoz a monetáris jövedelem mennyiségében, amelyet a monetáris eszközök maradékainak összegében tükrözött;

A rövid távú alkalmazások korlátozott listája készleteszközök És az alacsony likviditása megnehezíti a rövid távú pénzügyi befektetésekhez kapcsolódó mutatók számításában.

Likviditás - Az eszközök gyors és könnyen megfordulnak, miközben rögzített névértéket tartanak fenn.

A fenti likviditási definíció alapján megadhatjuk a következő likviditáskezelési definíciót:

Likviditását - tevékenységét a vállalkozás a végeredmény az alapok, így fizetni bármikor kötelezettségek, amely lehetővé teszi, hogy rövid időn belül forduljon eszközök készpénzre.

Számos likviditáskezelési módszer létezik. Kereskedelmi bankok Leggyakrabban használja a következő módszereket:

de) Általános módszer Az alapok forgalmazása a vonzott és a saját pénzeszközök az elhelyezés csatornákon egységes alapozás az igények és az intuíció szerint;

b) az eszközök elosztásának módja (a pénzeszközök átalakítása), amely az eszközöket a kötelezettségek időtartamának megfelelően (például, sürgős hozzájárulások Egy évig azokat egy évre szóló hitelek nyújtására küldenek;

c) módszer tudományos osztályMatematikai programozógép használata az alapok eloszlásának optimalizálásához, a magas szintű megbízhatóságot biztosító források.

Minden likviditási menedzsment eszköz osztható:

Asset portfóliókezelési eszközök;

Passzív kezelési eszközök;

Jövedelmek és nyereségkezelési eszközök.

Az első csoport fő eszközei az eszközök vásárlása és értékesítése. Ez az a kérdés, hogy mennyit kell befektetni a vezetés fő likviditása.

Egyéb eszközkezelési eszközök:

A derivatívák használata pénzügyi eszközök a befektetési kockázatok csökkentése;

Eszközök átadása a menedzsmenthez vagy a bérbeadáshoz;

Repo tranzakciók;

Az eszközök által biztosított kölcsön megszerzése.

A kötelezettségek kezelésének eszközei között lehet hívni:

Bankhitel fogadása (pl hitelkeret A jelenlegi kifizetések végrehajtása, anélkül, hogy növelné a kötelezettségek teljes mennyiségét, megváltoztatja a szerkezetüket);

Az egyik faj kötelezettségeinek megépítése másoknak;

Értékpapírok kiadása.

A jövedelem- és nyereségkezelési eszközök általában a likviditási menedzsmentért felelős személyek hatáskörébe tartoznak, azonban likviditási válság esetén azonban a csoport eszközei továbbra is használhatók. Azok. Változások is lehetnek Árpolitikák, termelési politikastb. stb.

A készleteket ideiglenesen nem használják gazdasági erőforrások Vállalatok. A készleteket különböző okok alapján hozhatják létre. Kinevezése az, hogy kielégítse az előfordulási idejét. Nem lehet biztos abban, hogy az áruk a raktárba mennek abban a pillanatban, amikor szükséges. A gyártási folyamatban szükség lehet valamilyen felszerelés részletes cseréjére, és ha ez a rész nem kapcsol ki, akkor a folyamat leállhat. A tartalékok jelenléte megakadályozza az ilyen helyzetek előfordulását.

A készletek a következőképpen sorolhatók:

TMZ - árucikkek és anyagtartalékok (nyersanyagok és anyagok);

Befejezetlen termelés;

Késztermékek raktáron.

A készpénzkezelés magában foglalja:

1. A pénzeszköz fogyasztásának időtartamának kiszámítása (pénzügyi ciklus),

2. Cash flow analízis,

3. A pénzforgalom előrejelzése,

4. Definíció optimális szint Készpénz a folyószámlán és a pénztárban.

A készpénzkezelés folyamatában három figyelembe veszik a következő tényezők:

1) Rutin (pénzeszközöket használnak jelenlegi műveletek És mivel a bejövő és a kimenő pénzáramlások Mindig van ideiglenes késleltetés, akkor a vállalatnak szabadon kell tartania a készpénzt a folyószámlán);

2) Óvintézkedések (mivel a vállalkozásnak a tevékenységei bizonytalanságának hatása alá esik, pénzeszközre van szüksége előre nem látható kifizetések elkövetésére);

3) spekulator (készpénzre van szükség a vállalkozás által spekulatív megfontolásokról, mivel gyakorlatilag nem nulla esély van arra, hogy a nyereséges befektetések lehetősége lehetséges legyen).

Pénzügyi ciklus \u003d Működési ciklus - fellebbezési idő fizetendő számlák

Hadműveleti ciklus \u003d tartalékok a követelések fogadásának időpontja

Számításra optimális számítás készpénzegyenleg becsült számla A modelleket a pénzösszeg és azok ekvivalensek becslésére használják, a jelenlegi számlán meg kell tartani azt a részesedést, amelyet a rothírozható értékpapírok formájában kell megőrizni, valamint felmérni a készpénz átalakulásának pillanatát gyors eszközök.

1) Bleol modell (Baumol).

A Baumla modell célja: minimalizálja a jelenlegi számlán a készpénzegyenlegek tartalmának előnyös előnyeit.

Feltételezi, hogy a vállalat megkezdi dolgozni, maximális és megfelelő készpénzzel, majd fokozatosan fogyasztja őket egy bizonyos időszakon belül. Amint a pénzállomány kimerült, vagyis lesz nulla Vagy eléri a biztonsági szintet, a cég értékesíti rövid lejáratú értékpapírok és feltölti a források állománya előtt az eredeti összeg.

Q \u003d Ö (2 * V * c) / r

ahol q - Összeget feltöltés,

V a készpénz kiszámítható szükségessége az időszakban (hónap, negyedéves, év),

C - Az értékpapírok pénzeszközeinek átalakításának költsége,

r elfogadható jövedelem a gazdálkodó számára a rövid távú pénzügyi befektetésekhez.

ZDSSR. \u003d Q / 2 ,

hol segíthet nekem. - középső raktár Pénz

k \u003d v / q,

ahol K a konverziós tranzakciók száma

Általános költségek a készpénzgazdálkodás modelljének megvalósításához

Op \u003d ck + r * (Q / 2),

ahol a ck közvetlen költségek

r * (Q / 2) - kihagyott előny a folyószámla átlagos készletének tárolásából

Ez a modell csak a vállalkozások számára elfogadható, pénzbevétel amelyek stabilak és kiszámíthatóak.

2) Miller Model - Orra

A modell logikája a következő: A jelenlegi számlán lévő pénzeszközök egyenlege kaotikus változik, amíg el nem éri a felső határértéket. Amint ez megtörténik, a vállalat megkezdi értékpapírokat vásárolni annak érdekében, hogy visszaállítsa a pénzeszközöket néhány normál állapotra visszatérési pont.

Ha a készpénz ellátási eléri az alsó határ, akkor ebben az esetben a cég értékesíti értékpapírok és pénzt kap, hogy összehozza őket a normális határt.

Ennek a modellnek a végrehajtása a gyakorlatban magában foglalja a következő lépések:

1. Telepítve minimális érték készpénz (OH), amely tanácsos a folyó fizetési számlán, az átlagos fizetési igény alapján bankszámlák és egyéb követelmények;

2. A statisztikai adatok szerint a pénzforgalom változása települések;

3. Meghatározzák a pénzeszközök tárolásának költségeit a folyószámlán (ez az érték a sebességi szinten is elfogadható. napi jövedelem a piacon kezelt rövid lejáratú értékpapírokon);

(4) A pénzeszközök és az értékpapírok kölcsönös átalakulásának költségeit kiszámítják;

5. A következő képlet szerint a következő képlet szerint a következő fiók változásának hatálya kiszámítása: 3

S \u003d 3 * Ö (3 * PX * V) / (4 * PT)

S - Variation változat,

PX - Tárolási költségek

V - Napi variáció,

PT - Átalakítási költségek

6. Számítsa ki a készpénz felső határát, azon a tényen, hogy ha ez a határ elérte, vagy meghaladja, az alapok egy részét értékpapírokká kell váltani

7. A visszatérési pont meghatározása, azaz A jelenlegi fiókban lévő készpénzegyenleg értékei, amelyekre szükség van vissza kell térni, ha a tényleges maradék a határokhoz vagy a felső és alsó határ határain túlmutat.

TV \u003d on + s / 3

Ezek a modellek lehetővé teszik, hogy az aktuális fiókban optimális készpénzegyenleget hozzon létre (ez főjelző A pénzforgalom kiszámításához).

Bevezetés

1. Baumol modellek és Miller-Orra monetáris maradékgazdálkodás az elszámolási számlán

2. Gyakorlati rész

Következtetés

Bibliográfiai lista

Bevezetés

A modern gazdasági körülmények között számos vállalkozást szállítanak a stratégia független választékának és fejlődésének taktikájának feltételeire. A tevékenységének önfinanszírozása az első prioritás volt.

A verseny és az instabil külső környezet összefüggésében gyorsan reagálni kell a vállalkozás szokásos tevékenységétől eltérő eltérésekre. Cash flow Control az eszköz, amellyel elérheti a vállalati nyereség kívánt eredményét.

A vállalat pénzáramlása folyamatos folyamat. A készpénzes pénzeszközök minden irányába megfelelő forrásnak kell lennie. A tágabb értelemben a vállalat eszköze tiszta pénzeszközök, és kötelezettségek és saját tőke - tiszta források. A meglévő vállalkozás számára valóban nincs kezdeti és végpontja. A végtermék nyersanyagok, állóeszközök és munkaerő kombinációja, végül pénzzel fizeti. A termékeket ezután készpénzre vagy hitelre értékesítik. A hitelek értékesítése a követelésekre vonatkozik, amelyek végül felrobbantottak, készpénzre fordulnak. Ha a termékek eladási árát meghaladja az összes költséget (beleértve az eszközök divatáru) egy bizonyos ideig, akkor erre az időszakra a profit nyerhető; Nincs falusi veszteség. A készpénz mennyisége ingadozik időben függően a gyártási ütemtervet, az értékesítés, a követelések behajtása, a beruházások és a finanszírozás.

Másrészt a nyersanyagok készletei, befejezetlen termelés, készlet; A késztermékek, a követelések és a fizetendő kereskedelmi hitelek ingadozták a megvalósítást, a termelési ütemtervet és a politikákat a nagy adósok, állományok és adósság tekintetében kereskedelmi kölcsönnel szemben. A pénzeszközök rendelkezésre állásáról és használatáról szóló jelentés egy olyan módszer, amellyel a két pont közötti pénzeszközök nettó változásait tanulmányozzuk. Ezek a pillanatok megfelelnek a pénzügyi kimutatás kezdeti és végső időpontjainak, bármilyen tanulmányi - negyedéves, év vagy öt év. A forrásokról és az alapok felhasználásáról szóló jelentés meglehetősen tiszta, mint az általános változások a pénzügyi helyzetben különböző dátumokra. Az általános változások mind a két jelentési dátum között bekövetkezett változások, és a tiszta változások az általános változások eredményeképpen vannak meghatározva.

Ennek a munkának a célja, hogy tanulmányozza a vállalkozás készpénzének kezelésére szolgáló módszertant.

1. Baumol modellek és Miller-Orra monetáris maradékgazdálkodás az elszámolási számlán

Az optimális készpénzegyenleg kiszámítása

A jelenlegi eszközök típusát bizonyos jelek jellemzik:

rutin - készpénz a jelenlegi pénzügyi kötelezettségek visszafizetésére szolgál, ezért mindig van egy időben a bejövő és a kimenő cash flow-k között. Ennek eredményeként a vállalkozás kénytelen, hogy folyamatosan felhalmozza a szabad pénzeket a bankszámlán;

Óvintézkedések - A Társaság tevékenységei nem mereven szabályozottak, így készpénzes készpénz szükséges az előre nem látható kifizetések fedezéséhez. E célból tanácsos készpénzkészpénzt teremteni;

a spekulativitás - készpénz szükséges a spekulatív megfontolásokhoz, mivel állandó valószínűség van arra, hogy a lehetőségek hirtelen megjelennek a nyereséges befektetéshez.

Azonban a pénzeszközök önmagukban soha nem látott eszköz; ezért a menedzsment politikájának fő célja a minimum szükséges szinten fenntartja őket, amely elegendő a szervezet hatékony pénzügyi és gazdasági tevékenységének megvalósításához, többek között:

a beszállítók számláinak időben történő kifizetése, amely lehetővé teszi az áruk árából származó kedvezmények használatát;

állandó hitelképesség fenntartása;

a kereskedelmi tevékenység folyamatában felmerülő előre nem látható költségek kifizetése.

Amint azt fentebb említettük, ha a szervezet jelenlegi számláján nagy készpénz tömeg van a szervezet folyószámláján, a kimaradt lehetőségek költsége (nem befektetési projektben való részvétel megtagadása). Minimális pénzeszközökkel, az állomány feltöltésének költsége, az úgynevezett karbantartási költségek (az értékpapírok megvásárlása, illetve a kamatozással járó kamat és egyéb költségek, amelyek a készpénzegyenlegek feltöltésére szolgálnak). Ezért megoldja a pénz egyensúlyának optimalizálásának problémáját a folyó számlán, tanácsos két kölcsönösen kizárólagos körülményt figyelembe venni: a jelenlegi fizetőképesség fenntartása és a szabad pénzeszköz befektetéseinek további nyeresége.

Számos alapvető módszer létezik a készpénz optimális egyensúlyának kiszámításához: a baumol-tobin, Miller-orra, kő stb. Matematikai modelljei.

Baumol-Tobin modell

A legnépszerűbb likviditásmenedzsment modell (a jelenlegi fiókban) a Baumol-Tobin modell, amely olyan következtetésekre épül, amelyekre W. Bumol és J. Tobin az 50-es évek közepétől függetlenül jöttek egymástól. A modell feltételezi, hogy egy kereskedelmi szervezet támogatja a likviditás elfogadható szintjét, és optimalizálja az áru tartalékait.

A modell szerint a vállalkozás elkezd dolgozni, maximális elfogadható (megfelelő) likviditási szintjével. Ezután csökken, mivel a likviditás szintje csökken, a likviditás szintje csökken (készpénz tartósan egy bizonyos ideig töltött). Az összes bejövő készpénzes vállalkozás rövid távú folyékony értékpapírba fektet be. Amint a likviditás szintje eléri a kritikus szintet, megegyezik néhány meghatározott biztonsági szintet, a vállalat eladja a megvásárolt rövid lejáratú értékpapírok részét, és ezáltal feltölti a pénzeszközök állományát a kezdeti érték előtt. Így a vállalkozás készpénzegyenlegének dinamikája "fűrészszemű" grafikon (1. ábra).

Ábra. 1. A pénzeszközök egyenlegének módosítása a folyószámlán (Baumol-Tobin modell)

A modell használata esetén számos korlátozás figyelembe veszi:

1) Az időszegmensen a készpénz megszervezésének szükségessége állandó, előre meg lehet várni;

2) A termékek értékesítéséből származó összes bejövő terméket rövid lejáratú értékpapírokba fektetik be. Amint a készpénz egyenlege csökken az elfogadhatatlan kis szintre, a szervezet értékesíti az értékpapírok részét;

3) állandó, és ezért és a szervezet bevételei és kifizetéseinek tervezése, amely lehetővé teszi a nettó pénzforgalom kiszámítását;

4) Az értékpapírok és egyéb pénzügyi eszközök készpénzbe történő átalakításával kapcsolatos költségek szintjének kiszámítása, valamint a kimaradt előnyök vesztesége a szabad alapok állítólagos beruházásaira vonatkozó kamat formájában.

A vizsgált modell szerint lehetőség van az optimális rendelési tétel (EOQ) modelljének felhasználására a pénz optimális egyensúlyának meghatározásához:

F - az értékpapírok megvásárlásának és értékesítésének fix költségeinek költségeit;

T - a jelenlegi műveletek fenntartásához szükséges készpénz éves szükségessége;

r alternatív jövedelem (rövid távú piaci értékpapírok kamatlába).

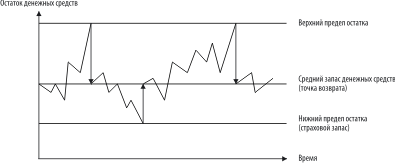

Miller Orra modell

A Baumol-Tobin modell feletti hátrányai a Miller-ORRA modellszintet fogják növelni, amely fokozott EOQ modell. Szerzői M. Miller és D. Orr használatakor a modell létrehozásakor a statisztikai módszer, nevezetesen a Bernoulli folyamat - olyan sztochasztikus folyamat, amelyben a készpénz átvétele és kiadása független véletlen események.

A likviditási szint kezelésekor a pénzügyi menedzsernek a következő logikából kell eljárnia: a készpénzegyenleg kaotikusan változik, amíg a felső határ eléri. Amint ez megtörténik, elegendő számú folyékony eszközt kell vásárolnia annak érdekében, hogy visszaadja a pénzeszközöket bizonyos normál szintre (visszatérési pont). Ha a készpénz-ellátás eléri az alsó határértéket, akkor ebben az esetben folyékony rövidtávú értékpapírokat kell eladni, így a likviditási ellátást normál határértékre kell feltölteni (2. ábra).

A jelenlegi fiókban a készpénzegyenleg minimális értéke a biztosítási készlet szintjén és a háromszoros méretének szintjén történik. Ha azonban a tartomány kérdésének megoldásakor (a készpénz-egyenleg felső és alsó határa közötti különbség), akkor ajánlott figyelembe venni a következőket: ha a cash flow-k napi változékonysága nagy vagy állandó költségek kapcsolódnak a vásárláshoz és Értékpapírok értékesítése, magas, akkor a gazdálkodónak növelnie kell a változatot és fordítva. Javasoljuk, hogy csökkentse a változás hatályát, ha lehetőség van az értékpapírok magas kamatlábának köszönhetően.

Ennek a modellnek a használatakor figyelembe kell venni azt a feltételezést, hogy az értékpapírok megvásárlásának és értékesítésének költségeit rögzítették és egyenlőek egymással.

Ábra. 2. Az alapok egyenlegének ütemezése a folyószámlán (Miller-orra modell)

A visszatérési pont meghatározásához a következő képletet használjuk:

ahol z - célmaradék Pénz;

Δ2 - A napi pénzforgalom áramlásának diszperziója;

r az alternatív költségek (napi) relatív összege;

L a készpénzegyenleg alsó határa.

A készpénzegyenleg felső határát a következő képlet határozza meg:

Az átlagos pénznem egyensúlyt tartalmaz:

C \u003d (4z - l) / 3

2. Gyakorlati rész

A FELADAT

1. Az alábbi forrásadatok alapján.

Ahhoz, hogy egy egyensúlyt a vállalkozások, a eredménykimutatás, a jelentést a költsége termékek értékesítését;

Jelentések létrehozása a készpénz mozgásáról a vállalati közvetlen és közvetett módszerben.

2. Megjegyzés:

Vállalati egyenleg;

Nyereségek és veszteségek jelentése;

Jelentés a pénzforgalomról.

3. A gazdálkodó pénzügyi feltételeiről szóló következtetések elemzése és lebonyolítása a mérlegek, a nyereség, a költségeket.

4. Elemezze az eszközök szerkezetét és a vállalkozás eszközeinek szerkezetét és azok változását az évre.

5. javaslatokat fogalmaz meg a vállalkozás pénzügyi helyzetének javítására.

Kezdeti adatok

ahol a büntető törvénykönyv jogosult tőke (ezer rubel);

B - A hallgató hitelkönyvének utolsó két számjegye;

M a hallgató sorszáma a csoport alfabetikus listájának megfelelően.

Feladat végrehajtása

1. A vállalkozás engedélyezett tőkéje:

UK \u003d (40 * 31) * 1000 \u003d 1240 ezer rubel.

A vállalat számviteli egyenlegét alkotják:

1. táblázat A vállalat egyenlege 2000. január 1-jétől

Mérési egység: ezer rubel.

| Vonalkód | Az év elejére | A jelentési időszak végén | |

| Eszköz | |||

|

1. Tengerentúli eszközök |

|||

| Immateriális javak | 110 | 73,16 | 93 |

| Befektetett eszközök | 120 | 10292 | 10614,4 |

| Az építkezés folyamatban | 130 | 2207,2 | 3310,8 |

| Hosszú távú pénzügyi befektetések | 140 | 148,8 | 223,2 |

| Összesen i szakasz | 190 | 12721,16 | 14241,4 |

|

2. Aktuális eszközök |

|||

| Készletek, beleértve: | 210 | 5766 | 5575,04 |

| Termelési tartalékok | 211 | 2777,6 | 2604 |

| Befejezetlen termelés | 213 | 1264,8 | 1091,2 |

| Késztermékek és áruk | 214 | 942,4 | 1029,2 |

| Szállított áruk | 215 | 731,6 | 793,6 |

| Jövőbeli kiadások | 216 | 49,6 | 57,04 |

| ÁFA a megvásárolt eszközökre | 220 | 545,6 | 508,4 |

| Követelések, amelyek 12 hónapig várhatóak. Utána jelentési dátum, beleértve: | |||

| 240 | 1240 | 1562,4 | |

| vevők és ügyfelek | 241 | 843,2 | 930 |

| a kikapcsolódás megszerzett | 242 | 173,6 | 260,4 |

| a kiadott előlegek | 243 | 198,4 | 285,2 |

| egyéb adósok | 244 | 24,8 | 86,8 |

| Rövid távú pénzügyi befektetések | 250 | 271,56 | 768,8 |

| Készpénz, beleértve: | 260 | 4042,6 | 2282,3 |

| Cashbox | 261 | 0,1612 | 0,6572 |

| fiók ellenőrzése | 262 | 2430,4 | 322,4 |

| devizafiók | 263 | 1612 | 1959,2 |

| egyéb aktuális eszközök | 270 | ||

| Összesen 2 | 290 | 11865,7 | 10696,9 |

|

Egyensúly |

300 | 24586,9 | 24938,3 |

| Passzív | |||

|

Tőke és tartalékok |

|||

| Alaptőke | 410 | 1240 | 1240 |

| Extra tőke | 420 | 6026,4 | 6026,4 |

| Tartalék tőke | 430 | 372 | 372 |

| Célfinanszírozás és bevételek | 450 | 582,8 | 905,2 |

| Az elmúlt évek megtartott eredményei | 460 | 3720 | 3720 |

| A jelentési év megtartott bevétele | 470 | 0 | 979,6 |

| Összesen 3 rész | 490 | 11941,2 | 13243,2 |

|

2. Hosszú lejáratú kötelezettségek |

|||

| Kölcsönzött alapok | 510 | 2926,4 | 3199,2 |

| Összesen 4 | 590 | 2926,4 | 3199,2 |

|

3. Rövid lejáratú kötelezettségek |

|||

| Kölcsönzött alapok | 610 | 2318,8 | 1674 |

| Fizetendő számlák | 620 | 6707,3 | 6315,97 |

| beleértve: | |||

| szállítók és vállalkozók | 621 | 5628,5 | 4805,7 |

| fizetéssel | 624 | 111,6 | 173,6 |

| társadalombiztosítási és ellátás | 625 | 74,4 | 86,8 |

| adósság a költségvetéshez | 626 | 223,2 | 781,2 |

| a kapott előrelépések | 627 | 644,8 | 446,4 |

| egyéb hitelezők | 628 | 24,8 | 22,32 |

| A jövőbeli időszakok bevétele | 630 | 297,6 | 223,2 |

| Alapítvány fogyasztás | 640 | 384,4 | 260,4 |

| A közelgő költségek és kifizetések tartalékai | 650 | 11,16 | 22,32 |

| Összesen 5 | 690 | 9719,3 | 8495,9 |

|

Egyensúly |

700 | 24586,9 | 24938,3 |

Az egyensúly kétoldalas táblázat, amely egy eszközből és felelősségből áll. A latin "ActiviCus" -ból lefordított eszköz aktív, hatású, passzív - "Passivus" tartós, negatív. A modern egyensúly tekintetében a feltételek feltételei elvesztették kezdeti jelentését, és feltételes jelentéssel bírnak. Az eszköz tükrözi az aktív fiókok maradványait, azaz A vállalkozás tulajdonsága egy adott dátumra, amelyet a keringéssel csoportosítanak. Az egyenleg egyenlege 2 partíciót tartalmaz: a beavatkozási eszközök - 1. szakasz; A jelenlegi eszközök - 2. szakasz.

A számviteli egyenleg első szakaszában a cikkek kombinálják, hogy mely tárgyak hosszú távú (több mint egy év) tükröződnek: immateriális javak, állóeszközök, hiányos konstrukció, nyereséges befektetések az anyagi értékekben (az ingatlan a lízing és a bérleti megállapodás keretében nyújtott vagyontárgyak, hosszú távú pénzügyi befektetések, egyéb, nem forgó eszközök.

A mérleg második szakaszában az objektumok megjelennek, határidők, a fellebbezések, amelyek a jelentési dátum utáni 12 hónappal (a követelések kivételével, amelyek a jelentési dátum után több mint 12 hónapon belül várhatóan több mint 12 hónapig várnak).

A szakasz elején a termelés területén a pénzeszközöket tükrözi: nyersanyagok, anyagok, IBES, a hiányos termelés költsége, a jövőbeli időszakok kiadásai, a késztermékek, majd a forgalomban lévő pénzeszközök: viszonteladási termékek, követelések, pénzügyi befektetések, készpénz, egyéb forgó eszközök.

A mérleg 3 szakaszot tartalmaz: tőke és tartalék - 3. szakasz; Hosszú lejáratú kötelezettségek - 4. szakasz; Rövid lejáratú kötelezettségek - 5. szakasz A számviteli egyenleg egyenlege, a szervezet pénzügyi forrásai, elsősorban a jogalapról, azaz A beérkezett ellátások és az erőforrások teljes körű kötelezettségeit alanyokra osztják: tulajdonosok és harmadik felek (hitelezők, bankok stb.).

A saját tőkéje tükröződik a 3. szakaszban és a mérleg 5. szakaszának 640 "jövőbeli időszakok" és 650 "jövőbeli kifizetéseinek" soraiban. A 3 szakasz eredményének kiszámításakor az elmúlt évek fedezetlen veszteségének nagysága (465. o.) És a beszámolási év fedezetlen elvesztése (475. o.) A méltányossági feltételek összegéből kivonásra kerül.

A szervezet (kölcsönzött tőke) rövid távú és rövid távú külső kötelezettségei hosszú távúak. Ezért a rövid lejáratú kötelezettségek rövid lejáratú hitelekre és hitelekre, kötelezettségekre és egyéb rövid lejáratú kötelezettségekre vannak osztva.

Hosszú lejáratú kötelezettségek a hitelek, hitelek és támogatások formájában a negyedik szakaszban és a rövid lejáratú kötelezettségekben - a számviteli egyenleg 5. szakaszában.

A mérleg tartalmazza a beszámolási év elején és végén figyelembe vett értékek rendelkezésre állásának bizonyítványát.

Meg kell jegyezni, hogy a számviteli egyenlegek formájának és értékelésének folyamatos javítása ellenére számos hiányossággal rendelkezik, és gyakran nem lehet közvetlenül felhasználni a szervezet pénzügyi helyzetének elemzésére. Annak érdekében, hogy a szervezet egészének valódi nagyságát képezzék, valamint egyedi feltételeit, valamint a pénzügyi feltétel elemzésének későbbi szakaszában felhasznált kulcsfontosságú kibővített mutatókat, ki kell vonni a mérlegből pénznem, torzítja az ingatlan valódi értékét, és átalakítja az egyensúlyi struktúrát a cikkek regrowling részével.

A nyereséget és veszteséget kapjuk:

2. táblázat A nyereség- és veszteség kimutatásai 2000. január 1-től december 31-ig. Mérési egység: ezer rubel.

| A mutató neve | Vonalkód | Per jelentési időszak | Ugyanezen időszakra tavaly |

| 1 | 2 | 3 | 4 |

| Bevétel (nettó) az áruk, termékek, munkák, szolgáltatások értékesítéséből (mínusz hozzáadottérték-adó, jövedéki adók és hasonló kötelező kifizetések) | 10 | ||

| Áruk, termékek, munkák, szolgáltatások értékesítésének költsége | 20 | 16752,3 | 15227,1 |

| Kereskedelmi költségek | 30 | 843,1 | 781,1 |

| Menedzsment költségek | 40 | 2492,3 | 1723,7 |

| Nyereség (veszteség) az értékesítésből | 50 | 3212,1 | 235,7 |

| Érdeklődés | 60 | 471,1 | 359,7 |

| Százalékos fizetendő | 70 | 0,0 | 148,9 |

| A más szervezetekben való részvételből származó bevételek | 80 | 223,1 | 223,1 |

| Az egyéb működési bevételek | 90 | 223,1 | 285,1 |

| Egyéb működési költségek | 100 | 161,1 | 235,7 |

| Nyereség (veszteség) a pénzügyi és gazdasági tevékenységekből | 110 | 3968,3 | 719,1 |

| Egyéb nem bevételi jövedelem | 120 | 446,3 | 1029,1 |

| Egyéb nem költségek | 130 | 520,9 | 396,9 |

| A beszámolási időszak nyeresége (vesztesége) | 140 | 3893,7 | 1351,4 |

| Nyereségadó | 150 | 1550,0 | 508,3 |

| Megtartott bevételek (veszteség) | 190 | 2343,7 | 843,1 |

| Referencia: | |||

| A beszámolási időszakban használt jövedelem (veszteség) | 1364,0 | 694,3 |

A számviteli 2. számú nyereség- és veszteségről szóló jelentést a szervezet tevékenységeinek pénzügyi eredményei jellemzik a beszámolási időszak alatt - a formáció és a használatuk szerinti eljárás. Ebben az űrlapon a szokásos tevékenységekből származó jövedelem a következők:

A termékek, áruk vagy szolgáltatási szolgáltatások értékesítéséből származó bevételek (hacsak másként a szervezet chartájában rögzített tevékenység), HÉA nélkül, jövedéki adók és egyéb hasonló kifizetések nélkül (010.

Működési jövedelem: az átvételi százalékok (060. o.), A más szervezetekben való részvételből származó bevételek (080. Oldal), más működési bevételek (090. o.);

Nem növekvő jövedelem (120. o.): Szankciók, szankciók, szankciók A szerződések feltételeinek megsértése; ingyenesen kapott eszközök; A kár megtérítése kártérítést okozott; Az elmúlt évek nyeresége, amelyet a jelentési évben azonosítottak; azon kötelezettségek és követelések összege, amelyekre az elévülési idő lejárt; cserélési különbségek; az eszközök értékelése előtt (a nem áram kivételével); Mások.

A rendes tevékenységek költsége a következők:

A termékek, az áruk, a munka teljesítése és a szolgáltatások nyújtásának költségei és értékesítése. A termelési tevékenységet végző vállalkozásokban vagy a szolgáltatásnyújtás során a költségek magukban foglalják az eladott áruk, termékek, munkák, szolgáltatások, szolgáltatások "(020) és a" menedzsment költségek "(040. A kereskedelmi és közintézkedelmi vállalkozások, a "kereskedelmi költségek" (rétegkorlátozás) költségekként beszélnek

Működési költségek: fizetési kamat (070. o.), Egyéb működési költségek (100. o.);

Nonelizációs költségek (130. o.): Bírságok, büntetések, szankciók a szerződéses feltételek megsértése miatt; a szervezet által okozott károk megtérítése; a jelentéstételi évben elismert elmúlt évek vesztesége; azon követelések összege, amelyeknél az elévülési idő lejárt; más adósságok irreálisak a helyreállításhoz; cserélési különbségek; az eszközök összege (kivéve a nem áramot); Mások.

A szokásos tevékenységből származó nyereség több szakaszban a 2. számú formában van kialakítva.

Kezdetben a bruttó nyereséget a képlet alapján számítják ki:

Vp \u003d bp - ss,

ahol VP - bruttó nyereség (029. o.);

BP - bevétel (nettó) az áruk, termékek, munkák, szolgáltatások értékesítéséből (010.

Az SS az értékesített áruk, termékek, munkák, szolgáltatások (020).

Pp \u003d vp - cr - ur,

ahol a PP nyereség (veszteség) az értékesítésből (050. o.);

CR - kereskedelmi költségek (030. o.);

UR - menedzsment költségek (040. o.).

Ezután meghatározza a szokásos tevékenységekből származó nyereséget (veszteség) a képlet szerint:

PDN \u003d PP + SV + SVRR,

amennyiben a PDN az adózás előtti közönséges tevékenységekből származik (140. o.);

Bánat - a működési eredmények egyenlege, a működési jövedelem közötti különbségnek tekinthető - OD (060, 080, 090) és működési költségek - vagy (070, 100);

SVRR - A nem kereskedési eredmények egyenlege, a nem-fokozatos jövedelmek - VRR (120. o.) És a nem kereskedési költségek közötti különbségnek tekinthető - VRR (130. o.).

A közönséges tevékenységekből származó nettó nyereséget (veszteség) a képlet alkotja:

Alatt \u003d PDN-NP,

ahol a szokásos tevékenységekből származó nyereség (160. o.),

NP-adó a nyereségért és más hasonló kötelező kifizetésekből nyereségből (150. o.).

A bevételi és veszteségi nyilatkozat alapinformációi mellett az egyéni nyereség és veszteségek dekódolása, valamint a beérkezett összegek jelentési év És a következő jelentési évben az osztalék előnyben részesített és rendes promóció a következő jelentési évben.

Jelentést készítünk a termékek értékesítési költségeiről:

3. táblázat A végrehajtott termékek költsége. Mérési egység: ezer rubel.

Számítsa ki az értékcsökkenés összegét az alábbi táblázatban:

4. táblázat: Az értékcsökkenési levonások kiszámítása

| No. P / P | Indikátor | |

| 1. | A fő termelési létesítmények költsége az év elején | 10292 |

| 2. | A fő termelési létesítmények átlagos éves értéke | 3782 |

| 3. | Az ártalmatlanítás fő termelési létesítmények átlagos éves értéke | 2125,36 |

| 4. | A fő termelési létesítmények átlagos éves értéke | 11948,6 |

| 5. | A teljes amortizált berendezések átlagos éves költsége | 731,6 |

| 6. | Az amortizált eszközök átlagos éves költsége | 13342,4 |

| 7. | Az értékcsökkenési leírások átlagos aránya a teljes helyreállításhoz,% | 12400 |

| 8. | Összegcsökkenés | 1334,24 |

| 9. | A fő termelési létesítmények költsége az év végén | 11948,6 |

| 10. | A fő termelési létesítmények költsége az év végén a net | 10614,4 |

Jelentést készítünk a vállalati közvetlen módszer pénzforrásairól:

5. táblázat Jelentés a készpénz mozgásáról a vállalkozásban. Mérési egység: ezer rubel.

| Mutatók | A jelentési időszak alatt |

| Készpénzegyenleg a beszámolási év elején | 4042,6 |

|

Cash flow a jelenlegi tevékenységekből |

|

| Érkezés, összesen | 23746,0 |

| beleértve Források szerint: | |

| A vevők és az ügyfelek által kapott pénzeszközök | 23299,7 |

| Egyéb bevételek | 446,3 |

| Használt, összesen | 21041,3 |

| beleértve Az utasításokban: | |

| Fizetni a vásárolt áruk, munkák, szolgáltatások, nyersanyagok és egyéb keringő eszközökért | 10217,7 |

| Munkaerő-kifizetés | 3335,7 |

| A az osztalékfizetésszázalék | |

| Az adók és díjak számításaihoz | 1550,0 |

| Az extrabudgetáris alapokkal történő számítások esetén | 868,0 |

| Más költségek | 5069,8 |

| Tiszta pénzbeáramlás (+), kiáramlás (-) jelenlegi tevékenységek (1-2. oldal) | 2704,8 |

|

Cash flow a befektetési tevékenységből |

|

| Minden minden strandja | 3248,5 |

| beleértve Források szerint: | |

| Bevételek az állóeszközök és egyéb, nem forgó eszközök létesítményeinek értékesítéséből | 2232,0 |

| Értékpapírok értékesítéséből és egyéb pénzügyi befektetésekből származó bevételek | |

| A kapott osztalékok | 223,1 |

| Az ebből eredő kamat | 471,1 |

| A más szervezeteknek nyújtott hitelek visszafizetéséből származó bevételek | |

| Célfinanszírozás a termelés bővüléséhez | 322,3 |

| Használt, összesen | 6356,0 |

| beleértve Az utasításokban: | |

| Leányvállalatok megszerzése | |

| Az állóeszközök létesítményeinek megszerzése, az anyagi értékek és az immateriális javak nyereséges beruházásai | 6281,7 |

| Értékpapírok és egyéb pénzügyi befektetések megszerzése | 74,3 |

| Más szervezeteknek nyújtott hitelek | |

| Tiszta Cash flow (+), kiáramlási (-) a befektetési tevékenységekből (4-5. | -3107,4 |

|

Pénzforgalom pénzügyi tevékenységekből |

|

| Érkezés, összesen | 6696,0 |

| beleértve Források szerint: | |

| A részvények vagy más részvényértékek kibocsátásából származó bevételek | |

| Az egyéb szervezetek által nyújtott hitelek és hitelek bevételei | 6696,0 |

| Konszolidált, összesen | |

| beleértve Az utasításokban: | |

| A hitelek és hitelek visszafizetéséről (százalék nélkül) | 7216,9 |

|

A pénzügyi lízingekre vonatkozó kötelezettségek visszafizetése |

|

| Nettó cash flow (+), kiáramlási (-) pénzügyi tevékenységekből (7-8. | -520,9 |

| Összes pénzforgalom (+) kiáramlási (-) (-) (P.3 + P.6 + P.9) | - |

| A devizaárfolyam változásainak hatásának nagysága a rubelhez képest | -837,0 |

| Készpénzegyenleg a beszámolási időszak végén | 2282,1 |

A vásárlókból és az ügyfelekből származó készpénzbevételeket a közvetlen módszer által készített pénzforgalmi ráta rögzíti, teljes mértékben az elszámolási, valuta és egyéb bankszámlák pénztáros összegében. A beszállítóknak, a vállalkozásoknak a pénztárgéptől, valamint a bankok településéből és egyéb számláin fizetett készpénz, valamint a bankok településéből és egyéb számláitól, a ténylegesen kifizetett készpénz és a pénzátutalások révén tükröződnek. A közvetlen módszer tükrözi a bruttó pénzáramlást fizetési eszközöknek.

A pénzeszközök átvételét és kiadásait a jelenlegi, befektetési és pénzügyi tevékenységek irányában határozzák meg. Ugyanakkor, hogy jelentést készítsen a pénzforgalmi jelentésről:

A jelenlegi tevékenységek - a tevékenységét a szervezet, az ügyész a profit, mint a fő cél, vagy nem fejti a profit, mint egy ilyen cél összhangban a téma és tevékenység célkitűzéseit, azaz ipari termékek, építési munka, mezőgazdaság, kereskedelem, nyilvános élelmiszerek, mezőgazdasági termékek betakarítása, lízing ingatlanok és egyéb hasonló tevékenységek;

A beruházási tevékenység alatt - a földterületek, épületek és egyéb ingatlanok, berendezések, immateriális és egyéb, befektetett eszközök megszerzésével kapcsolatos tőkebefektetésekkel kapcsolatos szervezet tevékenysége, valamint az eladásuk; a hosszú távú pénzügyi befektetések végrehajtásával más szervezetekben, kötvények és más hosszú távú értékpapírok;

A pénzügyi tevékenységek alatt - a szervezet szervezése, amelynek eredményeképpen a szervezet saját tőkéjének nagysága és összetétele, kölcsönzött pénzeszközök (részvények kibocsátásából, kötvényekből származó bevételek, más hitelszervezetek, kölcsönzött pénzeszközök visszafizetése stb. ).

Referencia szolgáltat adatokat a források összege kapott a kasszánál a készpénz, beleértve a magán- és jogi személyek.

Jelentést készítünk a készpénzáramlásról a közvetett módszerrel:

6. táblázat: Jelentés a pénzforgalomról. Mérési egység: ezer rubel.

| Mutatók | A jelentési időszak alatt |

|

Működési tevékenységek |

|

| Adózás előtti profit | 3893,6 |

| Kiigazítások: | |

| - értékcsökkenés | 1334,24 |

| - Tartalék változása állománykárosodásra | -72,0381 |

| - A befektetett eszközök ártalmatlanításából származó nyereség (veszteség) | -391,84 |

| - Szankciók és bírságok | -446,4 |

| - Kamatbevétel | -471,2 |

| - nyereség (veszteség) a beruházások és egyéb pénzügyi eszközök végrehajtásából | -223,2 |

| - Egyéb | -223,2 |

| Üzemi eredmény a működő tőke változásaihoz | 3399,96 |

| - A készletváltozások | 190,96 |

| - A követelések változása | -322,4 |

| - A kötelezettségek megváltoztatása | -391,344 |

| - Az adók cseréje a visszatérítéshez | 37,2 |

| - Az adóváltozás fizetendő | 558 |

| Működési tevékenységekből származó készpénz (működési tevékenységekre irányul) | 3472,38 |

| - Fizetett kamat | - |

| - fizetett jövedelemadó | -1550 |

| Tiszta pénzforgalom a működési tevékenységeken | 1922,38 |

A közvetett módszer adatokat tartalmaz a vállalkozás pénzügyi forrásairól, a pénzáramlás formájában. Ebben az esetben a vállalkozás nettó nyeresége "nem monetáris összetevők", például az értékcsökkenés és az eszközök és kötelezettségek szerkezetének változásai (például a "követelések" változása), így a nettó készpénz mennyiségét hagyja áramlás a működési tevékenységekből. Ezzel a megközelítéssel a készpénzforgalmi jelentés előkészítésével két fő módosítás megkülönböztethető:

A jövedelmi nyilatkozatokkal kapcsolatos kiigazítások;

A működő tőke változásával kapcsolatos kiigazítások.

Az első grupposcoprocharding jár, kivéve a nem monetáris cikkek érintő nettó profit, de nem pénzáramlások, valamint kivéve a nettó nyereség kapcsolatos cikkek befektetési és pénzügyi tevékenységek (például nyereség a befektetett eszközök értékesítése) .

Ezen kiigazítások után megkapjuk a "működési nyereséget a tőke változásainak megváltoztatására" mutató, amely köztes, de nagyon hasznos a pénzügyi elemzéshez, mivel lehetővé teszi a vállalkozás irányítását, hogy lássa, mi a vállalat valódi pénzügyi feltétele - mennyire nyereséges Ez az, hogy az ilyen ráfordítások értékcsökkenés, kamat, adók stb.

A második csoportosító eredménye kijavítja a mutató módosítását a mérlegek megváltoztatásához. Például, ha a követelések készpénzben fizetnek, nincsenek kölcsönös műveletek, és az időszak végén termesztett, az üzemi eredménymutató a működő tőke változásaira csökkenteni kell ezt a változást, mivel a tényleges cash flow Kevesebb, mint a bevételek a követelések növekedésének nagyságrendjében.

A közvetett módszer csak a működési tevékenység tekintetében csak a pénzforgalom jelentése lehet. A befektetések és a pénzügyi tevékenységek tekintetében a pénzeszközök mozgásáról szóló jelentést csak a közvetlen módszerrel lehet összeállítani.

Ennek a módszernek a fő hátránya, hogy egy jelentést készítsen - a cikkek nagyszámú további információ beszedésének szükségessége nem monetáris tartalom, a működő tőke változásai. Ez az információ nem szerepel a vállalkozások jelentése és a számlaváltozások további elemzése szükséges. Önnek más jelentési űrlapokra is szükség van (egyensúly, eredménykimutatás, jelentést a tőke változásairól).

3. A vállalkozás pénzügyi állapotának elemzésének egyenlegének használatához a kezdeti formáját tömörített analitikai formává alakítjuk.

7. táblázat: A gazdálkodó tömörített analitikai mérlegének mutatói képződése 2000. január 1-jétől mérési egység: ezer rubel.

| Mutatók | Az év elejére | A jelentési időszak végén | |

| 1. | Befektetett eszközök | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | Követelések | 1215,1 | 1475,4 |

| 4 | A legtöbb likvid eszköz | 4314,2 | 3050,9 |

|

Teljes tulajdonság |

24512,6 | 24793,9 | |

| 6 | Saját tőke | 12262,4 | 13381,7 |

| Hosszú távú feladatok | 2926,3 | 3199,1 | |

| 8 | Rövid lejáratú kötelezettségek, beleértve: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Teljes pénzügyi források |

24512,6 | 24793,9 |

8. táblázat A vállalati egyenleg cikkek dinamikájának elemzése. Mérési egység: ezer rubel.

| Mutatók | Az év elejére | A jelentési időszak végén | |

| 1 | Befektetett eszközök | 1520,0 | |

| 2 | A jelenlegi eszközök, beleértve: | -1238,7 | |

| 3 | Anyaggyártási tartalékok | -235,7 | |

| 4 | Követelések | 260,3 | |

| 5 | A legtöbb likvid eszköz | -1263,3 | |

| 6 |

Teljes tulajdonság |

281,3 | |

| 7 | Saját tőke | 1119,2 | |

| 8 | Hosszú távú feladatok | 272,9 | |

| 9 | Rövid lejáratú kötelezettségek, beleértve a | -1110,8 | |

| 10 | A legtöbb sürgős kötelezettségek (fizetendő számlák) | -466,0 | |

| 11 | Rövid lejáratú hitelek és hitelek | -644,9 | |

| 12 |

Teljes pénzügyi források |

281,3 |

Következtetés: A beszámolási időszak végén a vállalkozás értéke 281,3 ezer rubelrel nőtt, ami a gazdasági potenciál növekedését jelzi. A vállalat eszközeinek növekedése az év folyamán 1520 ezer rubel által végzett nem folyó vagyonok vezető növekedése miatt történt. A jelenlegi eszközökhöz képest a jelentési időszak végén a mérleg csökkenése 1238,7 ezer rubel volt. A vállalkozás eszközeinek értékének változása a nem forgó eszközök növekedése felé a negatív dinamikumnak tekinthető, és a vállalati manőverezhetőség csökkenését jelezheti. A vállalkozás jelenlegi eszközeinek részeként a követelések fejlett növekedése az anyagi és leltárhoz képest, és a beszámolási időszak végén 260,3 ezer rubelrel rendelkezik. Az elemzés a vásárlók által a számlákkal való instabil helyzet létezését mutatja. Az anyagok és a termelési tartalékok csökkentése 235,7 ezer rubelrel. a termelési volumen csökkenése miatt. A vállalkozás pénzeszközeinek összege a beszámolási időszak végén 1263,3 ezer rubelrel csökkent. Ez a helyzet azonban nem kritikus. A mérlegen alapuló készpénz egyenlege nem jellemzi pontosan a pénzeszközök összegét, amelyeket a vállalat az elemzett időszak alatt alakított ki. Talán hamarosan a jelentési dátum előtt nagy kifizetéseket hajtottak végre.

Elméleti kérdések Cash flow Management. Közvetlen I. közvetett módszer Cash flow becslése, a folyadék és a mátrix értékének kiszámítása. Nemzetközi szabványok Számviteli cash flow. A Cash Flow elemzése a vállalkozásnál.

A szervezet összehasonlító analitikai egyensúlya. Az együtthatók kiszámítása pénzügyi fenntarthatóság, a tőkehasználat likviditása és hatékonysága. A vállalat nyereségének elemzése a jelentési évre. A termelési és beruházási projektek költségeinek jövedelmezősége.

Épület, függőleges és vízszintes elemzés analitikai egyensúly LLC "SEV-MET". Alapszámítás pénzügyi mutatók: likviditás, jövedelmezőség, tőkeszerkezet. Az eredménykimutatás elemzése. Meghatározza a pénzügyi stabilitás típusát.

Az Enterprise IP Ivanov irányítása. A 2007-2008-as számviteli és pénzügyi kimutatások értékelése. A pénzügyi és gazdasági tevékenységek fő mutatói, értékeik és fejlesztési trendek dinamikája. A fejlesztések módja pénzügyi állam.

Pénzügyi feltétel, mint a legfontosabb jellemző Üzleti tevékenység és a vállalat megbízhatósága. Az eszköz összetételének és szerkezetének elemzése és az egyensúly felelősségének szerkezete. Nyereségek és veszteségek jelentése. A tevékenységekből származó bevételek. A vállalkozás likviditásának mutatói.

A szervezet megoldhatósága és likviditása elemzése, valamint az ingatlanforrások szerkezete, a pénzügyi fenntarthatóság és az üzleti tevékenység. A szervezet irányításának hatékonyságának értékelése. Változások az egyenleg szerkezetében az eszköz részeire és a felelősség az évre.

A működő tőke hatékonyságának növelésének tényezők és tartalékok. A tartomány, a kereskedelem megszervezése, a progresszív formák és az értékesítési módszerek bevezetése. Az eltérések okai a jelenlegi eszközök és az optimalizálás érdekében.

Pénzügyi terv Évente (jövedelem- és kiadási egyenleg formájában). A jelenlegi eszközök kezelése. A működési és termelési ciklus időtartama. Leltárkezelési politika. A fejlesztés elemzési szakasza pénzügyi politika Vállalatok.

A vállalkozás likviditási dinamikájának értékelése grafikai módszer pénzügyi elemzés. A bevételek növelésének okainak meghatározása (táblázatos módszer). A hitelező követelések állapotának optimalizálása a pénzügyi stratégia kidolgozásának részeként.

A vállalkozás tevékenységének összetétele és szerkezete. Közvetlen és közvetett módszerek mozgásuk elemzésére. Az együttható módszer eszközként faktoranalízis A pénzforgalom értékelése során a felhasználás hatékonyságának javításának tartalékai.

A készpénz elemzését a cég közvetett és közvetlen módszerrel végezzük. A vállalkozás pénzügyi feltételeinek értékelése: az összesített analitikai egyensúly elkészítése, a jövedelmezőség, a likviditás, a fizetőképesség, a pénzügyi stabilitás meghatározása.

Beruházási elemzés B. pénzügyi eszközök. Értékelés és előrejelzés gazdasági hatékonyság megszerzett vagy megvásárolt értékpapírokat. Elemzés pénzügyi eredmény tevékenységek Építési szervezetek. Függőleges elemzés Adózás előtti profit.

A tőke elhelyezésének és szerkezetének elemzése. Elemzési mutatók rendszer pénzügyi kimutatások. A vállalkozás piaci stabilitásának értékelése. Átfogó elemzés a jelenlegi eszközök és jelenlegi kötelezettségek. Növelje a fizetendő adósságot, csökkentve a készletek mennyiségét.

Három motívum van, amelyek arra ösztönzik a vállalatokat, hogy pénzt tároljanak: tranzakció, megelőző, spekulatív. A tranzakciós motívum készpénzre van szükség a kifizetésekre vonatkozó kötelezettségek teljesítéséhez. A megelőző motívum a kötelezettségek teljesítésének szükségessége előre nem látható körülmények. A vállalat kevésbé kiszámítható pénzáramlása, annál inkább készpénztartalékokra van szüksége. Ezenkívül az ilyen biztosítási tartalékokra szoruló cégek arra törekszenek, hogy nagyon folyékony értékpapírok formájában tartják őket. Az ilyen tartalékok ugyanazokat a célokat szolgálják, mint készpénz, amely százalékos jövedelmet biztosít. Spekulatív motívum - készpénztárolás az értékpapírárak várható változásaiból származó előnyök elérése érdekében. Amikor elvárjuk a kamatláb növekedését és az értékpapírok értékének csökkenését, ez a motívum azt sugallja, hogy a cégnek készpénzt kell tartani, ha a kamatláb várhatóan csökkenteni fog, a készpénz befektethető értékpapírokba. A vállalat nyereséget kap az értékpapírok értékének növekedéséből.

A készpénzgazdálkodás célja, hogy többletet fektessenek a nyereségért, de ugyanakkor rendelkeznek szükségletes mennyiség Az előre nem látható helyzetek esetén a kifizetésekre és biztosításra vonatkozó kötelezettségek teljesítése. A vállalat kiszámíthatóbb pénzáramlása, annál kisebb a biztosítás szükségessége.

A pénzügyi források pénzforrásainak károsodása bizonyos veszteségekhez kapcsolódik - a konvencionitás valamely részével a nagyságuk becslése szerint a részvétel hiánya bármely megfizethető beruházási projekt. Ezért minden vállalkozásnak két kölcsönösen kizárólagos körülményt kell figyelembe vennie - a jelenlegi fizetőképesség és az átvétel fenntartása további nyereség Ingyenes készpénz befektetése. Így a készpénzgazdálkodás egyik fő feladata az átlagos árammaradék optimalizálása.

A minimális mennyiségű készpénz, amelyet a cégnek az elszámolási számlán és a pénztárnál kell, két folyamat határozza meg: -

a vevő által fizetett időintervallum -

a kereskedelmi bankok követelményei a kompenzációs (tartalék) maradékok kialakításáról (például a Bank szabadon szolgálhat a vállalat számára, ha a kiemelkedő egyenleg legalább 1 millió rubel. Ellenkező esetben a vállalat fizet minden bank működését).

A monetáris eszközöknek a jelenlegi gazdasági tevékenységek végrehajtásához szükséges minimális szükséglet meghatározása célja a szükséges források fennmaradó részének alsó határának megállapítása. A számítás a következő időszakban a készpénzköltség összegén alapul. A készpénz minimális szükségességét meg lehet határozni, és a fizetési forgalom megtervezett összegének arányát a monetáris eszközök forgalma a beszámolási időszakban.

Példa: A tervnek a pénzbe való belépéshez és kiadásokra összhangban az elkövetkező év A fizetési forgalom mennyisége az aktuális gazdasági műveletek A delta 11 000 ezer dörzsöléssel rendelkezik. A monetáris eszközök maradványainak forgalma a beszámolási évben 24-szeres volt. Így a készpénz minimális igénye 458,33 ezer rubel. (11000 ezer rubel. / 24 alkalommal).

A pénzeszközök kézhezvételére és kiadásaira vonatkozó terv végleges mutatói alapján külön hónapok Vagy évtizedek óta számos pénzforgalmi oszcillációt észlelnek. A közelgő időszak minimális és átlagos mutatókhoz viszonyítva határozható meg.

A készpénzeszközök egyensúlyának oszcillációinak tartománya a bevételek és az alapok kiadásai alapján történő közelgő időszakban.

Kolostor egyensúlyok a hónap végén, ezer rubel. A havi indikátor eltérése a havi mutató átlagos eltérítéséből a minimális ezer rubelből. % ezer rubel. % 1 1325.00 99,83 8,15 1047.00 376,62 2 1256.00 30,83 2,52 978.00 351,80 3 1897.00 671,83 54,84 1619.00 582.37 4 980,00-245,17 -20.01 702,00 252,52 5 2035.00 809,83 66,10 1757.00 632,01 6 1458.00 232,83 19.00 1180.00 424,46 7 2356.00 1130,83 92.30 2078.00 747,30 8 652,00 -573,00 652,00 -573,00 -46.78 374.00 134,53 9 300.00 -925, 17 -75,51 22,00 7, 91 10 278,00 (min) -947,17 -77,00 - - - 11 1254.00 28,83 2,35 976.00 351.08 12 911,00 -314,17 -25.64 633.00 227 70 Átlagosan A hónap 1225,17

Amikor az oszcillációs tartományt észlelték, a készpénzes eszközök egyenlege meghatározza: -

minimális maradék (278 ezer rubel); -

maximális maradék (1897 ezer rubel); -

középmaradó (1225,17 ezer rubel).

A külföldi pénzgazdálkodás gyakorlatában és több kifinomult modellek A minimális, optimális, maximális és átlagos pénzegyenlegek meghatározása. Ezeket a következő kifizetések bizonytalanságával szemben használják, amikor a pénzforgalom és a kiadási terv nem alakítható ki havi vagy szerződés. Számos modell van a készpénz optimális mennyiségének meghatározására.

1. A Baumol modell magában foglalja a cash flow stabilitását (definícióját). Az átlagos optimális tartalékok, amelyek határozza tranzakciós költségek (a forgalomba likvid értékpapírok készpénz és fordítva) alapján számítják ki a feltételezésen az egységes használatát. A készpénz forrása rövid távú folyékony értékpapír.

A BAUMOL modellnek megfelelően a minimális készpénzegyenleget nulla lehet, és az optimális a képlet alapján történik

Ahol a CD-k a vállalkozáshoz szükséges készpénz összege, és értékpapírokból kell átalakítani;

PDS - a készpénz szükségessége az időszak alatt;

ZK - az értékpapírok készpénzbe történő konvertálásának költsége (a készpénz feltöltéséhez kapcsolódó műveletek kiszolgálása);

PD - kamatbevétel az értékpapírok (az alternatív bevételek elvesztése a készpénztárolás során) a relatív mérési egységekben.

Példa: A vállalat pénzbeli kifizetései havonta - 1 millió. dörzsölés. Várható, hogy ezek a kifizetések stabilak lesznek. A vállalat pénzáramlása lehetővé teszi, hogy folyékony értékpapírokat kapjon a portfólióban, közepes hozam amely 24% (hatékony) Évente), Havi arány - 2%. Broker szolgáltatások értékpapírok értékesítésére - 1 ezer tranzakciónként.

A készpénzes készpénz optimális mennyisége (C):

következésképpen a vállalatnak meg kell adnia a meglévő folyékony értékpapírokat (vagy kölcsönt) a 316228 p. Abban az esetben, ha a számlán lévő pénzösszegek egyenlege nulla, annak érdekében, hogy optimális maradékot érjen el 316228 rubel mennyiségben.

A havi készpénzfizetés volumenének megosztása a "C" -ra a tranzakciók számát egy hónapon belül: 100.000 / 316228? 3. A számlán lévő pénzeszközök átlagos egyenlege 316228/2 \u003d 158114 rubel.

meg kell jegyezni, hogy teljes összeg További készpénz, és következésképpen a számlákra vonatkozó célok céltartaléka nem változik a műveletek növekedésével kapcsolatban, amelyet az előírt függőség nemlineáris jellege okoz, és így számos előnyt jelent nagy cég Összehasonlítva a kicsi.

A Baumol modell komoly hátránya a cash flow-k stabilitása és kiszámíthatósága; Ezenkívül nem veszi figyelembe a szezonalitás és a ciklitás jelenlétét.

2. Miller-orra modell a legközelebb a valódi cash flow-khoz. Azt használják olyan esetekben, amikor lehetetlen magabiztosan megjósolni a pénzforgalmat, azaz Ha a jelenlegi fiókban lévő készpénz egyenlege véletlenszerűen megváltozik. A modellek két vezérlőpontot telepítenek, amelyekben az ellenőrzési expozíció történik. Alacsonyabb határérték a készpénz minimális egyensúlya. Ha a tényleges maradványok elérte ezt a pontot, akkor döntést hoznak a készpénz növelésére a folyékony értékpapírok egy részének értékesítésével.

Az értékesítendő értékpapírok optimális értéke megegyezik:

ahol a ZK az értékpapírok átalakításának költsége;

2 - tiszta napi cash flow-k diszperziója;

az RDN az értékpapírok jövedelmezőségének napi aránya.

A modell modell végrehajtásának sorrendje a következő lépésekből áll:

A minimálisan szükséges készpénzt naponta el kell fizetni a vállalkozás számláinak fizetésére. Ez az értékelés vezetőket termel, elemezve a cash flow-t utolsó időszak. Ebben az esetben a CMIN értéke csökken az utolsó időszakra vonatkozó tényhez képest, ha az értékpapírok jövedelmezősége növekszik, és növeli, ha növekszik tranzakciós költségek; 2)

A (3) képletű paramétereket meghatározzák)

A visszatérési pont meghatározása (CÉLKITŰZÉS) (CMIN + COPT.) 4)

A cash flow-k legmegfelelőbb értékét határozzák meg (Cmax \u003d Smin + 3sopt)

A képlet átlagos készpénzegyenlege van:

Példa: A vállalat pénzáramlása nagy határokban változik. Per utolsó negyed A DPSR \u003d 1,6 millió rubel átlagos napi áramlásában a nappali pénzáramlás áramlása 8 * 109 (RUB.2) volt. A minimális pénzforgalmat a 0,5 millió rubel vezetők hozták létre. Az értékpapírok átalakításának költségei - 0,25 millió rubel. Éves kamatláb 25%, vagyis A rövid távú értékpapírok napi jövedelme 0,734% ((1+ RDN) 365 \u003d 1,25)

Visszatérési pont \u003d 1,57 millió rubel. (0,5 millió rubel. + 1,07 millió dörzsölés.)

Maximális készpénz-ellátás \u003d 0,5 + 3 * 1.07 \u003d 4 millió rubel.

Középső készpénz egyensúly \u003d (4 * 1,57ml. Dörzsölje. - 0,5 millió. RUB.) / 3 \u003d 1,93 millió rubel.

Miller Modell Concept - Orra

Amikor a pénz egyensúlya eléri a Cmax értékét, akkor a cég meghajolja az értékpapírokat az értékre (Cmax). Hasonlóképpen, amikor az alapok egyenlege eléri a CMIN-t, akkor az értékpapírok értékesítése.

A leírt modell használatának tapasztalata a tisztán intuitív készpénzgazdálkodás előnyeit mutatja, de ha a cégnek többsége van alternatív lehetőségek Az ideiglenesen ingyenes készpénz rögzítése, a modell megszűnik.

A modell kiegészíthető a feltételezéssel szezonális oszcilláció Bevétel. Ebben az esetben a cash flow-k nem egyeznek normális eloszlásÉs figyelembe veszi az egyensúly növelésének vagy csökkentésének valószínűségét attól függően, hogy a vállalat recesszió, tevékenység vagy emelés időtartamát tapasztalja-e.

3. Kőmodell az előzővel ellentétben nagyobb figyelmet a célmaradék kezelésére fizet, nem pedig annak meghatározása; Ugyanakkor nagyrészt hasonló a Miller-Orra modellhez. Az alapok egyensúlyának felső és alsó határait a következő napokban várható pénzforgalomról szóló információtól függően tisztázzák.

A modell kő fogalma

Csakúgy, mint a Miller-Orre modellje, az egész a számlán lévő pénzeszközök célja, amelyhez a vállalat törekszik, és a Cmax és a Cmin, illetve az oszcilláció felső és alsó határai. Amellett, hogy ezek, Stone modell külső és belső vezérlési határértékeket: Cmax és Cmin - külső határok, A (Cmax - x) és (Cmin + x) - a belső. A Miller-Orra modelltől eltérően, ha azonnali műveleteket végeznek, amikor elérte a vizsgálati határértékeket, nem mindig fordul elő a kőmodellben.

Tegyük fel, hogy a számlán lévő pénzeszközök egyenlege elérte a külső felső határértéket (A pont) a t időpontjában. Helyette automatikus fordítás Értékek (Cmax - oldal) az értékpapírok készpénzből, pénzügyi vezető előrejelzést tesz számos közelgő napra (a mi esetünkben - öt). Ha a várható egyenlege alapok idején T + 5 marad magasabb, mint a belső határ (Cmax - X), például a mérete határozza meg a pontot, majd (az oldalsó) szembe kell néznie értékpapír. Ha az előrejelzés azt mutatja, hogy a t + 5 időpontban a nagyság monetáris maradék Megfelel a C pontnak, a cég nem vásárol értékpapírokat. Hasonló érvek igazak és az alsó határérték tekintetében.

Ellentétben a modell Miller - Orra, Stone modell nem jelzi meghatározására szolgáló módszerek a cél egyenleg és a kontroll korlátokat, de meg lehet határozni a Miller-Orra modell, x és az időszak, amelyre az előrejelzés készült - a a gyakorlati tapasztalatok segítése.

A cél készpénzegyenlegének meghatározásához használható szimulációs modellezés Monte Carlo szerint. Ez megállapítja a cash flow, az értékesítési volumen és a készpénz szükségessége közötti kapcsolatot. Minél több a bizonytalanság a tervezett mennyiségek a bevételek és pénzáramlások, annál nagyobb a forrásokat kell lennie a cél az egyensúly.