A Process Insight legsokoldalúbb jelentése megegyezik az Excel összefoglaló jelentésnek nevezett kimutatással:

A jelentés lehetővé teszi a költségvetés és a tényleges tranzakciók kiválasztását, meghatározott feltételek szerinti szűrését és különböző elemzési szakaszok szerinti csoportosítását. Segítségével összehasonlíthatja egymással a költségvetési forgatókönyveket, terv-tényleges eltérés jelentéseket készíthet a rendszerben elérhető költségvetési tételek, partnerek, projektek, üzleti területek, időszakok, elszámolási számlák és egyéb elemzők összefüggésében.

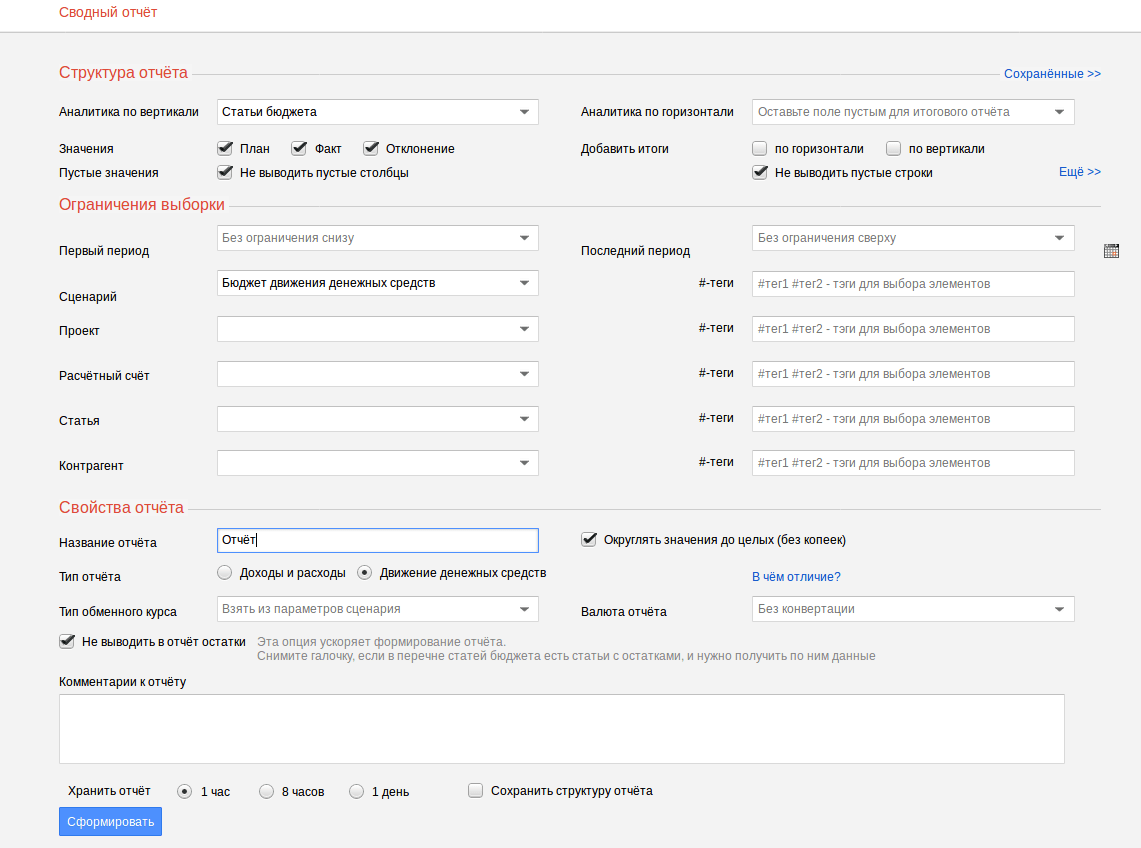

Jelentési paraméterek:

A jelentéshez analitikus szakaszokat kell feltüntetni, amelyeket sorokban (függőlegesen) és oszlopokban (vízszintesen) kell elhelyezni. Egy hagyományos jelentés esetében (az ábrán) ezek költségvetési tételek, illetve időszakok.

Az űrlap következő sorában ki vannak pipálva a jelentésben összegyűjtendő adatok: csak terv, csak tény, terv-tény, terv-tény-eltérés.

Ha bejelöli az „Összegek hozzáadása” négyzetet, akkor a táblázat utolsó oszlopa vagy az utolsó sor „Összes” lesz, amely tartalmazza az összes sor vagy oszlop összegét.

A következő sorban a „Ne jelenítsen meg üres oszlopokat” és „Ne jelenítsen meg üres sorokat” beállítások alapértelmezés szerint be vannak jelölve. Ha bizonyos költségvetési tételeknél nem történt mozgás a kiválasztott jelentési időszakban, akkor a jelölőnégyzetek bejelölésekor a Process Insight nem jeleníti meg ezeket a sorokat a jelentésben. Ugyanez vonatkozik az időszakokra is. A jelentésben csak az adatokat tartalmazó sorok és oszlopok szerepelnek.

A „Mintahatárok” szakaszban megadhatja azt az időszakot, amelyről jelentést szeretne készíteni, valamint kiválaszthatja a többi elemzőre vonatkozó korlátozásokat.

A „Jelentés tulajdonságai” szakasz tartalmazza a jelentés nevét, a rubelre kerekítés lehetőségét, a jelentés típusát és a konverziós paramétereket.

A „Konszolidált jelentés” eszközzel pénzforgalmi jelentéseket és eredménykimutatásokat is készíthet.

A jelentéshez megjegyzéseket is csatolhatnak, és jelezheti a kiszolgálón való tárolásának idejét (lásd a következő részt).

Példa egy jelentésre:

A kapott jelentés exportálható az Excelbe (ehhez kattintson az Excel ikonra a bal felső sarokban).

Az Excel ikontól jobbra található a jelentésfrissítés gomb. Segítségével újra kérheti a generált jelentést a szervertől.

A jobb oldalon található egy gomb a teljes képernyős módba való váltáshoz, rögzített sor- és oszlopfejléccel. Ez a mód kényelmes a nagyszámú sort vagy oszlopot tartalmazó jelentésekkel való munkához.

Mi az összefoglaló jelentés? Ezt a meghatározást a számviteli szervezetek minden alkalmazottjának ismernie kell. Abban az esetben, ha a szervezetnek leányvállalatai vannak, a saját pénzügyi kimutatásain kívül konszolidált beszámolót kell készíteni. Ezt a mutatóhalmaznak nevezik, amely a vállalkozások teljes csoportját egyesíti egymással a jelentés egy adott időpontjában fennálló pénzügyi helyzetéről és általános pénzügyi tevékenységeinek egy adott jelentési időszakra vonatkozó eredményeiről. Az ilyen jelentéseket az anyavállalat végzi.

A konszolidáció valami egyesítése egyes egyedi megkülönböztető jellemzők szerint. Ennek megfelelően a konszolidált pénzügyi kimutatások az anyavállalat és az összes létező leányvállalat azonos nevű számviteli tételeinek összeadásával készülnek.

Ennek szükségessége akkor jelenik meg, amikor egyszerre több, eredetileg jogi személyiségű vállalkozást egyesítenek egy csoportba, amely nem lesz jogi személy. Egységes ellenőrzést kell gyakorolnia az összes kombinált elem felett.

Az orosz nagyvállalatok fejlődése során szükségessé vált sok vállalat szélesebb nemzetközi szintre emelése és új befektetések vonzása. Ugyanakkor szükség volt hozzáférhető és átfogó információk beszerzésére az egyesült társaságok pénzügyi tevékenységéről. Fenntartásáért az anyavállalat a felelős, nemzetközi tevékenységében konszolidált pénzügyi kimutatásoknak nevezik.

A konszolidált és konszolidált kimutatások annyiban különböznek egymástól, hogy a konszolidált kimutatások célja, hogy olyan információkat nyújtsanak, amelyek jellemzik a jogilag független, de összességében működő szervezetek adott kombinációját. A dokumentációt azért hozták létre, hogy megmutassák az érdekelt szervezeteknek - hitelezőknek, befektetőknek, szakszervezeteknek, helyi hatóságoknak, beszállítóknak - az egyesített gazdálkodó egységek pénzügyi tevékenységének eredményeit - méretét, hozzáférhetővé tételét és növeljék a bizalom szintjét.

A konszolidált és konszolidált kimutatások annyiban különböznek egymástól, hogy a konszolidált kimutatások célja, hogy olyan információkat nyújtsanak, amelyek jellemzik a jogilag független, de összességében működő szervezetek adott kombinációját. A dokumentációt azért hozták létre, hogy megmutassák az érdekelt szervezeteknek - hitelezőknek, befektetőknek, szakszervezeteknek, helyi hatóságoknak, beszállítóknak - az egyesített gazdálkodó egységek pénzügyi tevékenységének eredményeit - méretét, hozzáférhetővé tételét és növeljék a bizalom szintjét.

Az anyavállalat ellenőrzi leányvállalatait. Felhatalmazást kap arra, hogy meghatározza ezen divíziók irányát, teljes pénzügyi politikáját annak érdekében, hogy tevékenységükből maximális profitot érjen el. A konszolidált pénzügyi kimutatásokat azért készítik, hogy teljes képet alkossanak a szervezetek összevont csoportjának pénzügyi tevékenységéről, és nem helyettesíthetik ezeknek a gazdálkodó egységeknek a különálló számviteli kimutatásait.

A konszolidált pénzügyi kimutatások egyszerre több különböző vállalkozás számviteli beszámolójának tételeit egyesítik, amelyek egy tulajdonos tulajdonában vannak. Egy másik esetben statisztikai célokra végzik, például helyi hatóságok, minisztériumok. Az összefoglaló abban különbözik, hogy végrehajtásakor a leányvállalatok vagy alárendelt szervezetek beszámolási mutatóit soronként hozzáadják.

A konszolidált pénzügyi kimutatások beszámolási információkat szolgáltatnak a jogilag független vállalatok munkájáról, amelyek közös irányítást gyakorolnak bármely tevékenység vagy ingatlan felett. Ezt a jelentést az anyavállalat készíti.

A konszolidált pénzügyi kimutatásokat a minisztériumok és más hatóságok állítják össze, és az alárendelt szervezetek számviteli jelentései alapján készülnek. A számviteli információk felhasználóinak szükségük van konszolidált pénzügyi kimutatásokra, amelyek lényege a gazdaságilag kölcsönhatásban lévő vállalkozások jelentéseinek egyesítése.

A konszolidált pénzügyi kimutatásokat a minisztériumok és más hatóságok állítják össze, és az alárendelt szervezetek számviteli jelentései alapján készülnek. A számviteli információk felhasználóinak szükségük van konszolidált pénzügyi kimutatásokra, amelyek lényege a gazdaságilag kölcsönhatásban lévő vállalkozások jelentéseinek egyesítése.

A konszolidált konszolidált pénzügyi kimutatásokat megbízható és kiváló minőségű információk előállítására tervezték, hogy azok alapján a felhasználók megalapozott döntéseket hozhassanak a jövőbeli tevékenységekről.

A konszolidált pénzügyi jelentés feladata, hogy tükrözze a csoport tevékenységének általános elképzelését, és ne csak az összes alkotó egység beszámolási mutatóit foglalja össze. Fő célja a részvények tőzsdei jegyzése.

Így a modern orosz számvitel a következő háromféle kombinált jelentést különbözteti meg:

Az ilyen típusú jelentések olyan alapvető okok miatt különböznek egymástól, mint elkészítésük módja és célja, valamint a bennük található információk felhasználói.

A nyugati országok saját módszertant dolgoztak ki a konszolidált kimutatások összeállítására. Hazánkban az elkészítésük kötelező követelményeit nem olyan régen határozták meg, és összekapcsolódnak egy olyan fogalommal, mint a konszolidált pénzügyi kimutatások. Vannak általános nemzetközi szabványok, a konszolidált pénzügyi kimutatásoknak meg kell felelniük fő módszereiknek és követelményeiknek:

A nyugati országok saját módszertant dolgoztak ki a konszolidált kimutatások összeállítására. Hazánkban az elkészítésük kötelező követelményeit nem olyan régen határozták meg, és összekapcsolódnak egy olyan fogalommal, mint a konszolidált pénzügyi kimutatások. Vannak általános nemzetközi szabványok, a konszolidált pénzügyi kimutatásoknak meg kell felelniük fő módszereiknek és követelményeiknek:

Ebből arra lehet következtetni, hogy a konszolidált beszámoló és a konszolidált különböző típusú pénzügyi számviteli jelentések, és ezeket a fogalmakat nem szabad összetéveszteni, mivel ez a különbségek félreértéséhez és zavart okoz az elkészítésük során.

A társult vállalkozások konszolidált pénzügyi kimutatásokat (SFS) mutatnak be, amelyek egy szervezetcsoport és strukturális részleg teljesítményét tükrözik. Az információ felhasználói szabályozó és statisztikai szervek, alapítók és más érdekelt felek. A jelentések készítése során a strukturális entitások csoportjának azonos típusú mutatóit összesítik. Az adatokat arra használják, hogy információkat szerezzenek a vállalatcsoport pénzügyi és vagyoni helyzetéről. A cikkben elmondjuk, hogyan készülnek a konszolidált pénzügyi kimutatások, milyen időkeretben és kik.

Az SFO a szerkezeti részlegek vagy egy tulajdonos által egyesített vállalatcsoport adatai alapján jön létre. Az összefoglaló nyomtatványok elkészítésének másik oka, hogy adatokat kell beszerezni az alárendelt szervezetek egy magasabb hivatal, egy költségvetési vezető általi ellenőrzéséhez. Az SFO az anyavállalat közvetlen vagy közvetett irányítása alatt álló kapcsolt vállalatok csoportjára vonatkozik. A jelentést olyan személyek készítik, akik a következő struktúrában vannak:

Azok a vállalatok, amelyek a hazai jogszabályok szerint állítják össze az IFRS -t, tetszés szerint vagy a szabályozási követelményeknek megfelelően is előállíthatnak IFRS -adatokat. Az IFRS rendelkezéseinek alkalmazásának jellemzői:

Amikor az IFRS keretein belül KFO formájában konszolidált pénzügyi kimutatásokat készít, az ideiglenes ellenőrzés alatt álló vállalatokra vonatkozó adatokat nem szolgáltatják a lényegesség jelének hiányában vagy a szabványok által meghatározott egyéb feltételek fennállása esetén. Az adatok pénzügyi befektetésekként kerülnek bemutatásra.

A konszolidált pénzügyi kimutatásokat (CFR) néha összefoglaló űrlapokkal azonosítják. A jelentéstípusok kialakításának sajátosságai vannak. A fő különbség a KFO között az IFRS használata a pénzügyi kimutatások elkészítésében; az SFO esetében a nemzetközi és (vagy) orosz jogszabályok követelményeit alkalmazzák.

| Az összeállítás feltételei | KFO | SFO |

| Olyan személyek, akiknek tevékenységének eredményeit jelentik | Önbejegyzett jogi személyek | Vállalatok vagy strukturális részlegek egy csoportja egyetlen irányító szervvel (tulajdonos) |

| Összeállította | A csoport minden szervezete | Anyavállalat |

| Az adatcsoportosítás elve | Adatformálás minden vállalat esetében, az IFRS szerinti számos mutató kizárásával, bizonyos algoritmusok figyelembevételével | Az indikátorok soronkénti összesítése, a vállalkozások kölcsönös tevékenységét tükröző számos párhuzamos adat kivételével |

| A bejelentés célja | A vállalatcsoport közötti kölcsönös tevékenységet jellemző mutatók kialakítása | Több függő szerkezeti egység adatelemeinek egyszerű összefoglalása |

A KFO tartalmazza az SFO 1. és 2. űrlapmérlegét - a pénzügyi kimutatások teljes listáját. A vállalkozások lehetőséget kapnak a szabványos nyomtatványokon alapuló, önállóan kidolgozott űrlapok használatára. Az űrlapok szerkezetének fenntartása mellett az űrlapokat sorokkal egészítik ki, amelyek lehetővé teszik a tevékenység sajátosságainak és az ellenőrzött struktúrák mutatóinak feltárását.

Az adatképzés részletes feltételeit egy magyarázó megjegyzés, egy fontos dokumentum teszi közzé, amely további információkat nyújt a változásokról, az üzleti tevékenységek tendenciáiról és a mutatók eltolódásának okairól.

Az SFO összeállítását az anyaszervezet végzi saját adatai és az alárendelt osztályok által biztosított értékek alapján. A cikkek elkészítésének folyamata számos szakaszon megy keresztül:

A jelentést, amelyet egy adott időszak eredményei alapján alakítottak ki, aláírásra benyújtják a fő vállalkozás vezetőjének, és jóváhagyják a résztvevőknek.

A pénzügyi kimutatásokat az SFO űrlapok részeként készítik. A lenyomat szibériai szövetségi körzetben történő átvételekor a következőket nem veszik figyelembe:

Az összevont jelentéstételi űrlapok összeállításakor szükség van egy vertikális irányítási struktúrára. Az adatok előállítása az alsó láncszemektől kezdődően történik, majd a magasabb testület ezt követően csoportosítja őket. Az SFO mutatóknak számos követelménynek kell megfelelniük.

| Adatreflexiós feltételek | A követelmények magyarázata |

| Az információk bevitelének teljessége | A tételek értékei a szerkezet vállalatainak összes eszközét, kötelezettségét, bevételi és kiadási tételét jelzik |

| A számviteli politikák egységessége vagy az adatok bemutatása a fő szervezet elvei szerint | Az ingatlanok, kötelezettségek, bevételek, ráfordítások és egyéb mennyiségek értékelési módszereinek egységességét alkalmazzák |

| A jelentési időszak és a dátum egysége | A csoportot alkotó vállalatok vagy részlegek jelentései egy időszakra és egy dátumra vonatkoznak |

| A jelentési pénznem és a mértékegységek egysége | Az alosztályok devizában kapott adatai orosz rubelre válthatók. |

Az orosz számviteli jogszabályokkal összhangban készített IFR összeállításakor az információk tükrözésére szolgáló szabványos eljárást alkalmazzák. Az adatgyűjtési módszerek az anyavállalat befolyásától függenek.

| A személyek függőségének formái | A szülői szervezet befolyásának szintje | Adatösszevonási módszer | Sajátosságokmódszer |

| Leányvállalat | Az anyavállalat teljes ellenőrzése a leányvállalat tevékenységei felett | Akvizíciós módszer (teljes konszolidáció) - az azonos nevű tételek értékeinek összegzése, a kölcsönös elszámolások kivételével | A struktúra egyértelmű meghatározásának szükségessége, a kezdeti becslések egységének elérése |

| Függő társadalom | Részben Résztvevő Társaság | A megállapodás részesedésének konszolidációs módszere | A tőkeadatokat figyelembe veszik, a tevékenységekben való tényleges részvétel hiányozhat |

| Közös Társaság | Közös befolyás | Arányos konszolidációs módszer, amelynek összege a beruházás részétől függ | Az ellenőrzött ügyletek egyértelmű elosztását igénylő szerződés szükségessége |

A vállalat által választott módszer a mutatók összehasonlíthatósága érdekében a következő időszakokban is változatlan marad.

Korábban az RF Pénzügyminisztérium 1996. december 30 -i, 112. számú végzésével jóváhagyott módszertani ajánlások szolgáltak az SFD létrehozására vonatkozó normatív aktusként, jelenleg a törvényi norma megszűnt. Az SFO benyújtásának eljárása egybeesik a vállalatok szokásos jelentési formáinak benyújtásának feltételeivel, a PBU 4/99 adatok összeállítása alapján. Ha a szabványos nyomtatványokon változtatásokat hajtanak végre, a módosítások érvényességét a kimutatások megjegyzései teszik közzé. Az űrlapok módosítása után az űrlapokat a következő időszakokban használják.

Az orosz jogszabályok feltételeinek megfelelően létrehozott SFO -t a pénzügyi kimutatások benyújtására meghatározott határidőn belül nyújtják be. A CFO formájában létrehozott SFO -t a résztvevők közgyűlését megelőző év végétől számított 120 napon belül kell benyújtani. Az SFO benyújtásának határidejének elmulasztása büntetést von maga után a fővállalkozás vezetőjére az igazgatási kódex 15.6 pontjának megfelelően, 300-500 rubel összegű bírság formájában.

A jelentéstételi elemzés célja a vállalat pénzügyi helyzetének és egyedi mutatóinak meghatározása, amelyek kiválasztását az információfogyasztó határozza meg. Az adatok megszerzéséhez pénzügyi mutatókat használnak, például likviditást, tőkeforgalmat stb. Az ellenőrzési folyamat során elemzik a fő vállalkozást és a csoport minden tagját.

Az elemzés meghatározza a tételek értékeinek helyességét, az anyavállalat és a leányvállalatok pénzeszköz -részesedésének, az ingatlanvagyon részesedésének és a csoporttagok egyéb arányainak kiszámítását. Az elemzés fontos eleme, hogy az összehasonlító elemzés módszerével azonosítani kell az egyes mutatók változási dinamikáját a jelentési időszakokra vonatkozóan.

1. kérdés. Hogyan keletkeznek az SFO adatok, ha a vállalkozás anyavállalatának és leányvállalatainak számviteli politikájának rendelkezései eltérnek?

Az IFRS elkészítésekor az anyavállalat által megállapított pénzügyi politika feltételeket kell alkalmazni. A szabályozás eltérései kötelezik a leányvállalat belső jogi aktusainak kiigazítására.

2. kérdés. Milyen sorrendben vannak csoportosítva az SFO adatok, ha a szervezetben vannak a vállalkozás leányvállalatai és függő struktúrái?

Az SFO adatainak kialakításakor először is az anyavállalat és a leányvállalati struktúrák adatait egyesítik, majd hozzáadják a függő vállalat működésének értékeit.

3. kérdés. Hogyan állapítható meg, hogy a jelentések összefoglaló űrlapok?

A jelentési űrlap nevében a "konszolidált" jelet kell beírni.

4. kérdés. Vannak különbségek az SFO -k elemzési módszereiben a hagyományos jelentésekhez képest?

A konszolidált pénzügyi kimutatások mutatóinak elemzési módszerei nem különböznek a standard mérlegek adatainak vizsgálatától.