A fenntarthatóság biztosítása érdekében bankrendszer központi Bank Orosz Föderáció számos gazdasági szabványt, azaz bizonyos együtthatókat állapít meg adott szinttel.

A központilag megállapított gazdasági szabványok közé tartozik a következő mutatókat:

1) tőkemegfelelési mutató

2) a hitelintézet mérlegére vonatkozó likviditási előírások

3) korlátozási szabványok főbb kockázatok vonzási és forráselosztási területek.

A gazdasági normákon keresztül szabályozzák, először is, abszolút és relatív szint saját tőke hitelintézet, másodszor a mérleglikviditás, harmadrészt az aktív és passzív műveletek hitelszervezet, negyedszer, az egyes hitelszervezetek központosított tartalékok létrehozása annak biztosítására pénzügyi stabilitás a bankrendszer egészét. Az adatokat a 8. táblázat tartalmazza.

A meghatározott gazdasági szabványoknak való megfelelés érdekében hitelintézetek elemzési és ellenőrzési rendszer jön létre. Az ilyen típusú munkát elemzők csoportja végzi, akik speciális elemzési technikákat fejlesztenek ki.

A gazdasági standardok elemzése a következő területeken történik:

4) összehasonlítás tényleges értékeket indikátor a normatívával;

5) az elemzett mutató változásának dinamikájának figyelembevétele;

6) a mutatókat befolyásoló tényezők azonosítása.

Az elemzés első szakaszában egy jellemző táblázatot állítunk össze tényleges szint gazdasági színvonala ahhoz képest határérték(D. függelék).

A második szakaszban az egyes mutatók szabványos szintjének való megfelelését ellenőrzik.

Tovább következő szint szignifikáns eltérések faktoranalízisét végzik el. Ha stabilan negatív tendencia van, akkor az eltérések okainak azonosítása érdekében több időpontban ilyen elemzést végeznek.

8. táblázat – Kötelező szabványok a PJSC tevékenysége"Oroszországi Sberbank" 2013-2015

| Index | Együttható | Alapértelmezett | 2013-ra. | 2014-re. | 2015-re |

| Elegendőségi szabvány saját tőke a bank (tőkéje). | H1 | min 10% | 12,6 | 12,9 | 13,1 |

| Alapértelmezett azonnali likviditás befőttes üveg | H2 | min 15% | 61,4 | 53,6 | 55,9 |

| Alapértelmezett jelenlegi likviditás befőttes üveg | H3 | min 50% | 74,3 | 58,5 | 62,8 |

| A bank hosszú távú likviditási mutatója | H4 | max 120% | 99,8 | 102,5 | 88,2 |

| Maximális kockázat hitelfelvevőnként vagy kapcsolódó hitelfelvevők csoportjánként | H6 | max 25% | 16,7 | 17,3 | 23,4 |

| Maximális mérete nagy hitelkockázatok | H7 | max 800% | 141,1 | 128,8 | 157,5 |

| A bank által a résztvevőknek (részvényeseknek) nyújtott kölcsönök, bankgaranciák és kezességek maximális összege | H9.1 | max 50% | 0,0 | 0,0 | 21,8 |

| Halmozott érték a banki bennfentesek kockázata | H10.1 | max 3% | 1,0 | 1,1 | 1,7 |

| Szabvány a bank szavatolótőkéjének (tőkéjének) felhasználására más jogi személyek részvényeinek (részesedésének) megszerzésére | H12 | max 25% | 0,8 | 0,9 | 0,0 |

A tőke állapotának elemzését a tőkemegfelelést jellemző mutató (H 1) elemzésével együtt vizsgáljuk.

A tőkemegfelelési mutatót (H 1) annak két összetevője határozza meg: a saját tőke volumene és az eszközök teljes kockázatának mértéke. Ezen összetevők hatása a figyelembe vett standard együttható ellenkezőleg: a tőkemegfelelési mutató a saját tőke volumenének növekedésével nő, az eszközök kockázatának növekedésével pedig csökken. Minimális érték az együttható 10% 2013.12.31-én - 12,6%, 2014.12.31-én - 12,9%, 2015.12.31-én - 13,1%.

A likviditási mutatók elemzése a H 2 indikátorral kezdődik. Ennek mértéke a mennyiségtől függ teljes összeg likvid eszközök (készpénzés eszközök 30 napig) és a kötelezettségek összege lehívásra és legfeljebb 30 napig. Kritériumi szint - 15% 2013.12.31-től - 61,4%, 2014.12.31-től - 53,6%, 2015.12.31-től - 55,9%.

Az aktuális likviditási mutató (N 2) mellett az Utasításnak megfelelően Központi Bank Az 1. számú Orosz Föderáció bevezeti az azonnali banki likviditás mutatóját (H 3), amelyet a magas likviditású (készpénzes és nem készpénzes) eszközök és a gyors forgalmú látra szóló betétek arányaként határoznak meg. A minimálisan elfogadható 50%-os érték 2013.12.31-én 74,3%, 2014.12.31-én - 58,5%, 2015.12.31-én - 62,8%.

Hosszú távú likviditás bankot a H 4 mutató jellemzi. Arányként számítják ki hosszú lejáratú hitelek(egy évnél hosszabb időtartamra) a bank egy évnél hosszabb lejáratú saját tőkéjébe és kötelezettségeibe. Maximális érték 120%-on belül beállítva. 2013. december 31-én - 99,8%, 2014. december 31-én - 102,5

%, 2015. december 31-én - 88,2%.

A hitelintézetek tevékenységének szabályozásának egyik ben kidolgozott módszere Utóbbi időben. Ez a nagy kockázatok korlátozása.

Ezzel kapcsolatban az Orosz Föderáció Központi Bankjának 1. számú utasítása számos mutatót (N 6, N7, N 9.1, N 10.1) ír elő, amelyek segítségével az egyéni aktív, passzív, kikapcsolt maximális összegek -a hitelintézetek által lebonyolított mérleg szerinti ügyletek szabályozottak.

N6 együttható jellemzi maximális méret hitelfelvevőnkénti kockázat, valamint gazdaságilag vagy jogilag kapcsolódó hitelfelvevők csoportja. Arányként számítják ki teljes összeg a hitelintézet által egy hitelfelvevőnek vagy kapcsolódó hitelfelvevők csoportjának kiadott kölcsönök, valamint egy hitelfelvevőnek (kapcsolt hitelfelvevők csoportjának) nyújtott garanciák a hitelintézet szavatolótőkéjének mértékében.

Egy bank több mint nagy összeget A saját tőke növelheti az egy ügyfélnek vagy kapcsolódó ügyfelek csoportjának kihelyezett maximális hitelösszeget. A megengedett legnagyobb érték 25%, 2013.12.31-én - 16,7%, 2014.12.31-én - 17,3%, 2015.12.31-én - 23,4%.

H 7 együttható határértékei maximális kockázat minden nagyobb kölcsön. Ebben az esetben a teljes összeg nagynak számít hiteltartozás egy hitelfelvevő vagy kapcsolódó hitelfelvevők csoportja, figyelembe véve a hitelintézet saját tőkéjének 5%-át meghaladó mérlegen kívüli kötelezettségek összegének 50%-át.

Ezt a mutatót a bank portfóliójában lévő összes nagy hitel összegének a saját tőkéjéhez viszonyított arányaként határozzák meg. A kritérium szintje 800%. Az orosz Sberbank mutatói 2013. december 31-én 141,1%, 2014. december 31-én 128,8%, 2015. december 31-én 157,5% voltak.

Az N 9.1 és N 10.1 együtthatók korlátozzák a bank által a résztvevőknek (részvényeseknek) nyújtott kölcsönök, garanciák és garanciák maximális összegét. A H 9.1 mutató az egy részvényesre (részvényesre) jutó maximális kockázatot tükrözi, a H 10.1 mutató pedig a bennfentesek maximális kockázatát, azaz magánszemélyek akik vagy részvényesek (több mint 5%-kal rendelkeznek), vagy igazgatók és igazgatósági tagok, hitelbizottsági tagok stb., és akik részt vettek vagy korábban részt vettek hitelek kibocsátásában.

A H 9.1 mutatót a banki követelések teljes összegének rubelben és külföldi valuta(a mérlegen kívülieket is beleértve) egy részvényes (részvényes) vonatkozásában a bank saját tőkéjéhez. Nem haladhatja meg: 50%. %. 2013.12.31-én - 0,0%, 2014.12.31-én - 0,0%, 2015.12.31-én - 21,8%.

A H 10.1 mutató egy hitelintézet rubelben és devizában kifejezett teljes követeléseinek (beleértve a mérlegen kívüli) összegét a hitelszervezet egy bennfentesével és a kapcsolódó személyekkel szemben a bank saját tőkéjéhez viszonyítva. Az érték nem haladhatja meg: 3%. 2013. december 31-én - 1,0%, 2014. december 31-én - 1,1%, 2015. december 31-én - 1,7%.

Oroszországban először vezetnek be olyan mutatót, amely korlátozza a bank saját tőkéjének felhasználását más jogi személyek részvényeinek (részvényeinek) megszerzésére. Ez a mutató N 12, amelyet a hitelintézet befektetett tőkéjének és szavatolótőkéjének arányaként számítanak ki. A befektetés azt jelenti, hogy a bank részesedési részesedést és más jogi személyek részvényeit szerez, a maximálisan megengedhető N 12 érték 25%. 2013.12.31-én - 0,8%, 2014.12.31-én - 0,9%, 2015.12.31-én - 0,0%.

A bemutatott adatok alapján tehát azt a következtetést vonhatjuk le, hogy egyetlen mutató sem haladja meg a megengedett legnagyobb/minimális értéket. Ezért van okunk azt hinni, hogy ma az orosz Sberbank pénzügyileg stabil és virágzó bank.

A teljesebb elemzés érdekében számításokat és értékeléseket végzünk pénzügyi mutatók fizetőképesség jövedelmezősége.

Azonnali likviditási mutató (K1):

2013-ra:

(12)

2014-re:

(13)

(13)

2015-re:

(14)

(14)

Szint jövedelemtermelő eszközök(K2):

(15)

(15)

2013-ra:

(16)

(16)

2014-re:

(17)

(17)

2015-re:

(18)

(18)

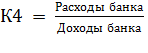

Általános stabilitási együttható (K4):

(19)

(19)

2013-ra:

(20)

(20)

2014-re:

(21)

(21)

2015-re:

(22)

(22)

Eszközarányos megtérülési mutató (K5):

(23)

(23)

2013-ra:

(24)

(24)

2014-re:

(25)

(25)

2015-re:

(26)

(26)

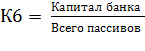

Tőkemegfelelési mutató (K6):

(27)

(27)

2013-ra:

(28)

(28)

2014-re:

(29)

(29)

2015-re:

(30)

(30)

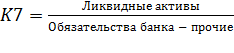

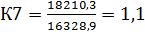

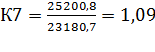

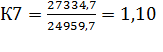

Teljes likviditási mutató (K7):

(31)

(31)

2013-ra:

(32)

(32)

2014-re:

(33)

(33)

2015-re:

(34)

(34)

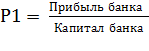

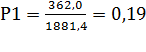

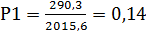

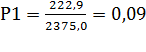

A tőke megtérülési rátája:

(35)

(35)

2013-ra:

(36)

(36)

2014-re:

(37)

(37)

2015-re:

(38)

(38)

Ez az arány azt mutatja, hogy a tulajdonosok pénzeszközeit milyen hatékonyan használták fel. Optimális érték 0,1-0,2. Példánkban az értékek csak 2015-re nem esnek ebbe az intervallumba, ez azt jelzi, hogy a tulajdonosok pénzeszközeit nem használják fel hatékonyan:

Az eszközarányos megtérülési mutató:

(39)

(39)

2013-ra:

(40)

(40)

2014-re:

(41)

(41)

2015-re:

(42)

(42)

Ez az arány tükrözi a banki gazdálkodás hatékonyságát, és megmutatja, hogy mekkora profitot jelent valutaegység a bank eszközbe fektetett pénzeszközei, vagyis a bank saját és kölcsöntőke elhelyezésének hatékonysága. A profitot a bank eszközeinek értékével korrelálva megítélhetjük a hatékonyságot befektetési politika a bank vezetése végzi.

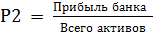

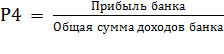

Az eszközök nyeresége viszont közvetlenül függ az eszközök megtérülésétől (P3) és a nyereség részesedésétől a bank bevételében (P4).

A bank eszközarányos megtérülési mutatója:

(43)

(43)

2013-ra:

(44)

(44)

2014-re:

(45)

(45)

2015-re:

(46)

(46)

Az eszközarányos megtérülést a bank eszközallokációs tevékenysége, azaz jövedelemtermelő képessége jellemzi.

A nyereségrészesedés aránya a banki bevételekben:

(47)

(47)

2013-ra:

(48)

(48)

2014-re:

![]() (49)

(49)

2015-re:

(50)

(50)

Az együtthatók számítását a 9. táblázat mutatja be.

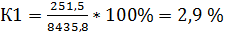

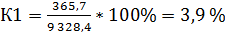

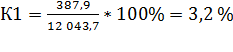

A 9. táblázatból következtethetünk a Bank fizetőképességére. Így az azonnali likviditási mutató (K1) 2,9 volt 2013-ban; 2014-re - 3,9; 2015-re - 3,2, ennek a mutatónak a szabványának meg kell haladnia a 0,15-öt. így a bemutatott adatok alapján megállapítható, hogy a Bank a szükséges kötelezettségek egy részét igény szerint ki tudja fizetni a rendelkezésre álló likvid források felhasználásával.

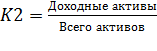

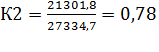

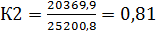

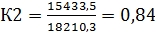

A jövedelmező eszközök szintje (K2) a vizsgált időszakban 0,81 átlagos értéknek felelt meg, míg ennek a mutatónak a standardja 0,65 - 0,75. A kapott értékeket a kontrollértékkel összehasonlítva azt látjuk, hogy a nyereséges részesedés aránya vagyona a bankban nagyon magas, és növekszik. Bár ez a mennyiségű jövedelemtermelő vagyon segít megszerezni magas bevétel azonban nagyon nagy kockázat a kiadott kölcsönök visszafizetésének elmaradása.

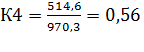

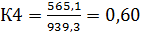

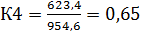

Az általános stabilitási együttható (K4) a vizsgált időszakban nőtt, azaz 2013. december 31-én - 0,56, 2014. december 31-én - 0,60, 2015. december 31-én - 0,65. Ez egy negatív tendencia ennél a mutatónál, mivel ez az együttható lehetővé teszi a kapott és kifizetett pénzeszközök többirányú áramlását, amelyet a kapott bevételből kell fedezni, és ha ezek mennyisége nem elegendő, akkor a Bank eredménytelennek minősíthető. Következésképpen, ha az együttható meghaladja az 1-et, akkor a Sberbank munkája hatástalan lesz.

9. táblázat - Az orosz Sberbank PJSC pénzügyi helyzetét jellemző együtthatók 2013-2015 között

| Index | Kijelölés | Szabványos értékek | 2013-as év | 2014-es év | 2015 |

| 1. Azonnali likviditási mutató | K1 | Több mint 0,15 | 2,9 | 3,9 | 3,2 |

| 2. A jövedelemtermelő eszközök szintje | K2 | 0,65-0,75 | 0.78 | 0.81 | 0,84 |

| 3. Általános stabilitási együttható | K4 | 1.0-ra hajlik | 0,56 | 0,60 | 0,65 |

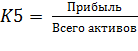

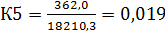

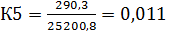

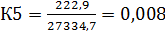

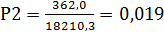

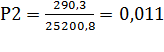

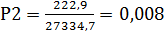

| 4. Eszközarányos megtérülési mutató | K5 | 0,005-0,065 | 0,019 | 0,011 | 0,008 |

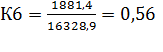

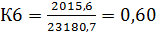

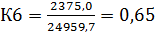

| 5. Tőkemegfelelési mutató | K6 | Minél nagyobb, annál jobb | 0,56 | 0,60 | 0,65 |

| 6. Teljes likviditási mutató | K7 | Nagyobb vagy egyenlő, mint 1,05 | 1,12 | 1,09 | 1,10 |

| 7. A tőke megtérülési rátája | P1 | 0,1-0,2 | 0,2 | 0,1 | 0,1 |

| 8. Eszközarányos megtérülési mutató | P2 | - | 0,008 | 0,011 | 0,008 |

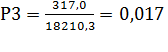

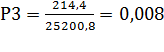

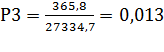

| 9. Eszközarányos megtérülési mutató | P3 | - | 0,02 | 0,01 | 0,01 |

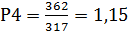

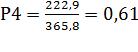

| 10. A nyereségrészesedés aránya a banki bevételekben | P4 | - | 1.15 | 1.35 | 0,61 |

Az eszközarányos megtérülési mutató (K5) 2013. december 31-én 0,019, 2014. december 31-én 0,011, 2015. december 31-én 0,008 volt. szabvány számára ezt az együtthatót 0,005-0,065. A bemutatott adatokból megállapítható, hogy a Bank nem teszi ki magát jelentős kockázatnak. Ez pozitív tényező, nagy valószínűséggel a Bank sikeresen kezeli vagyonát, de a 0,65-ös küszöb elérésekor nem zárható ki a nagy veszteség sem.

A tőkemegfelelési mutató (K6) a vizsgált időszakra átlagosan 0,60 volt, mivel ennek a mutatónak a színvonala nem korlátozott, minél magasabb a mutató, annál jobb, elegendő, ha a kötelezettségek nem haladják meg a mérleg devizanemének 90%-át. Esetünkben ez az együttható elfogadható.

A teljes likviditási mutató (K7) a bank aktív és passzív politikájának egyensúlyát jellemzi optimális likviditás. A mutatók teljes mértékben megfelelnek a meghatározott szabványoknak, ezért arra következtetünk helyes használat Pénztár.

Ha figyelembe vesszük a tőke megtérülési rátáját (P1), azt látjuk, hogy milyen hatékonyan hasznosul a saját tőke. Ez a mutató akkor tekinthető normálisnak, ha a 0,1-0,2 érték közé esik. 2013. 12. 31-én - 0,2, 2014. 12. 31-én - 0,1, 2015. 12. 31-én - 0,1. Amint látjuk, kezdetben pozitív tendencia jellemezte ezt az arányt, de amint a Bank nyeresége csökkent, ez a mutató érezhetően megváltoztatta az irányt, és mára elmondható, hogy a Bank elkezdte nem hatékonyan felhasználni a forrásait.

Az eszköz jövedelmezőségi mutatója (P2) a banki gazdálkodás hatékonyságát tükrözi, és megmutatja, hogy a bank eszközbe fektetett pénzeszközeinek egy pénzegysége mekkora nyereséget hozott. Az elemzett időszakra ezt a mutatót pozitív tendencia volt. Ez hatékony eszközbefektetést jelez.

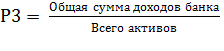

A bank eszközarányos megtérülési mutatója (P3) az eszközallokáció, vagyis a jövedelemtermelő képesség szempontjából jellemzi az eszközök megtérülését. Ez a mutató 2013. 12. 31-én - 0,02, 2014. 12. 31-én - 0,01, 2015. 12. 31-én - 0,01 volt. Ennek az együtthatónak a standardja nem került megállapításra, így azt a következtetést vonhatjuk le, hogy ez elfogadható.

A bank bevételeihez viszonyított profithányad (P4) szintén nem korlátozza a szabványokat, de ismert, hogy a kötelezettségek aránya nem haladhatja meg a 90%-ot. A 2013. 12. 31. - 1,15, 2014. 12. 31. - 1,35, 2015. 12. 31. - 0,61 állapotú mutatók alapján tehát arra a következtetésre juthatunk, hogy az első két vizsgált évben a Sberbank növelte a nyereség arányát a Bank bevétele, de 2015-ben érezhető nyereségcsökkenés volt tapasztalható.

A második fejezet az orosz Sberbank PJSC szervezeti és gazdasági jellemzőit vizsgálta. Meghatározásra került a Bank pozíciója különböző szegmensekben pénzpiac, részesedése és pozíciója. Az orosz Sberbank kifogástalan hírnevét a vezető hitelminősítő ügynökségek magas minősítései igazolják.

Felülvizsgálták a fő teljesítménymutatókat, például a kötelező szabványokat és a Sberbank-mutatókat, amelyek teljes mértékben megfelelnek a megállapított szabványoknak.

Összefoglalva a második fejezetet, magabiztosan kijelenthetjük, hogy a Sberbank of Russia PJSC megbízható és stabil bank, és teljes mértékben megbirkózik feladataival.

Figyelembe vették a fő teljesítménymutatókat, mint például a kötelező szabványokat és a Sberbank-mutatókat, amelyek a pénzügyi vonatkozású kisebb eltérések ellenére gazdasági válság, teljes mértékben megfelel a megállapított szabványoknak.

Az orosz Sberbank az legnagyobb bank Orosz Föderáció és a FÁK. Vagyona az ország bankrendszerének több mint egynegyedét (26%) teszi ki, részesedése a banktőkéből 30% (2015). Az 1841-ben alapított orosz Sberbank ma modern univerzális bank, az igények kielégítése különféle csoportokügyfelek széles körben banki szolgáltatások. A Sberbank foglalja el a legnagyobb részesedést a betéti piacon, és a fő hitelező orosz gazdaság.

Általánosságban elmondható, hogy a vizsgált időszakban a Sberbank PJSC tevékenysége nem teljesen stabil, mivel a pénzügyi helyzet 2013. december 31-én lényegesen jobb, mint a következő két évben. Ez összefüggésbe hozható:

1) a rubel árfolyamának csökkenése (2014 decemberére az USD 64%-kal nőtt 2014 januárjához képest).

2) az infláció 2014-ben 11,4%-ra emelkedett, ami a rubel leértékelődésének volt a következménye;

3) növelni kulcsárfolyam 2014. december 16-tól 17%-ig korlátozás esetén inflációs következmények;

4) a tőkekiáramlás 2,5-szeres növekedése 2014-ben 2013-hoz képest.

2. ábra - Az USD és az EUR árfolyamának dinamikája viszonyítva

Rubel 2013-2016

Jelentős tényező a növekedésben nettó export 2014-ben a magánszektor tőkéje, a külföldi eszközök növekedésével együtt megindultak a kifizetések külső adósság cégek és bankok a szankciók miatt szűkülő adósság-refinanszírozási lehetőségek kapcsán

Mindezen tényezők ellenére azonban 2015 végére a bank pénzügyi helyzete sokkal jobb lett. Ez a javulás az eredménykimutatás főbb mutatóinak negyedéves bontásában érzékelhető, ahol látható, hogy a nettó eredmény 2014. III. negyedéve óta negatív növekedési tendenciát mutat, és 2015. I. negyedévében értéke kritikus mélypontot ér el. pont 30,6 milliárd rubel Ez két és félszer kevesebb, mint 2013-ban.

A nyereség növekedése az értékesítésből származó üzemi bevételnek köszönhető hiteltermékekügyfelek, akik annak ellenére, hogy az instabil gazdasági helyzet növelte a bank hitelállományát.

Összefoglalva, bizalommal mondhatjuk, hogy a Sberbank of Russia PJSC megbízható és stabil bank, és teljes mértékben megbirkózik feladataival.

Diákok, végzős hallgatók, fiatal tudósok, akik a tudásbázist tanulmányaikban és munkájukban használják, nagyon hálásak lesznek Önnek.

közzétett http://www.allbest.ru/

1. A Sberbank PJSC erőforrásbázisának jellemzői

bankhitel deviza nyereség

A bank forrásbázisát a bank rendelkezésére álló források jellemzik. Elemezzük a Sberbank of Russia PJSC által összegyűjtött forrásokat.

1. táblázat - A Sberbank of Russia PJSC által felvett források dinamikája, ezer rubel.

|

Összeg, ezer rubel |

Összeg, ezer rubel |

Összeg, ezer rubel |

|||||

|

Betétek |

|||||||

|

Bankkártyák |

|||||||

|

Kötvények |

|||||||

|

Magánszemélyek betétei |

|||||||

|

Jogi személyek betétei |

|||||||

A következő szakasz a bank saját tőkéjének elemzése lesz.

Elemezzük a bank főbb mutatóit a 2013-tól 2015-ig tartó vizsgált időszakra vonatkozóan.

2. táblázat - Az orosz Sberbank PJSC eszközei, ezer rubel.

|

Index |

||||

|

Készpénz |

||||

|

Pénzeszközök az oroszországi központi bank hitelintézeteitől |

||||

|

Pénzeszközök hitelintézetekben |

||||

|

Pénzügyi eszközök értéke valós érték nyereségen vagy veszteségen keresztül |

||||

|

Nettó hitelállomány |

||||

|

Nettó befektetésekértékpapírokban és egyebekben pénzügyi eszközök Eladó |

||||

|

Nettó befektetések visszaváltás céljából tartott értékpapírokba |

||||

|

Követelmények a aktuális adó haszonnal |

||||

|

Befektetett eszközök, immateriális javak ill készletek |

Tehát a táblázat alapján arra a következtetésre juthatunk, hogy a vizsgált időszakban a Sberbank of Russia PJSC vagyona 5 471 662 914 ezer rubelrel nőtt; 2014-ben 2013-hoz képest 2015-ben 906 155 949 ezer rubelrel nőtt az eszközállomány 2014-hez képest. . A Sberbank of Russia PJSC készpénzállománya 2014-ben 523 392 509 ezer rubelrel nőtt 2013-hoz képest, 2015-ben azonban 507 922 685 ezer rubel csökken. A hitelintézetek pénzeszközeinek összege az oroszországi központi bankban 2015-ben 177 882 785 ezer rubelrel nőtt 2013-hoz képest. Az eredménnyel szemben valós értéken értékelt pénzügyi eszközök összege is 258 315 228 ezer rubelrel nő 2015-ben 2013-hoz képest. A nettó hiteltartozás szintén 4 891 796 520 ezer rubel nő a teljes tanulmányi időszak alatt. Az értékpapírokba és egyéb értékesíthető pénzügyi eszközökbe történő nettó befektetések 572 128 474 ezer rubellel nőttek 2015-ben 2013-hoz képest. A visszaváltás céljából tartott értékpapírokba történő nettó befektetések 32 484 623 ezer rubellel nőttek 2015-ben 2013-hoz képest. Összérték befektetett eszközök, immateriális javak A vizsgált időszakban 9 285 369 ezer rubel növekedést tapasztalunk, az egyéb eszközök értékének 189 998 088 ezer rubel növekedését is megfigyeljük. 2015-ben 2013-hoz képest.

A bekezdés alapján tehát megállapítható, hogy a Bank vagyona 2015-ben elsősorban az ügyfélhiteleknek, valamint az értékpapírokba és egyéb értékesíthető pénzügyi eszközökbe történő befektetéseknek köszönhetően nőtt. PJSC Capital A Sberbank 2016. január 1-jén 2658 milliárd rubelt tett ki, ami 347 milliárd rubel növekedést jelent. 2015. január 1-jéhez képest. A tőkeemelés fő tényezői a megszerzett nettó nyereség és a bekerülés kiegészítő tőke alárendelt kölcsön az Oroszországi Banktól 200 milliárd rubel összegben, 2014-ben. A Bank 2015 decemberében nem állami nyugdíjpénztári alárendelt kölcsönt is bevont tőkéjébe. A Bank tőkedinamikáját befolyásolta az is, hogy a Bank fokozatosan áttért a Bázel III követelményekre.

2. A Sberbank PJSC-nél végzett hitelfolyamat elemzése

A Sberbanknak van egy kötelező független vizsgálat hitel kockázat, amelyet a kölcsön kiadásáról szóló döntés szakaszában hajtanak végre közepes és nagy üzlet, valamint legnagyobb ügyfeleink. A bank által elfogadott hitelkockázat-értékelési rendszer lehetővé teszi a hitelkockázat várható szintjének felmérését.

A Bank két egységes központosított technológiát alkalmaz a kisvállalkozási hitelezéshez: a „Credit Factory” - a hitelkibocsátáskori kockázat értékelése során minősítést ad az ügylethez és a „Credit Conveyor” - hosszú távú minősítést, figyelembe véve a az ügyfelek ezen kategóriájának sajátosságait az ügyfélhez rendeli.

Tekintsük a kölcsön és az azzal egyenértékű adósság minőségét a 3. táblázatban szereplő időponthoz képest.

3. táblázat – A kölcsönök minősége és az azzal egyenértékű adósság

|

hitelkövetelmények |

követelményeknek A kölcsönökért |

kamatjövedelem követelményei |

|||

|

Hitelek adóssága és kamatai |

|||||

|

Hitelek és a hitelintézet részvényeseinek (résztvevőinek) tartozása és e kölcsönök kamata 1 |

|||||

|

A lejárt tartozás mennyisége |

|||||

|

Átstrukturált adósságállomány |

|||||

|

Mindent biztosítunk, beleértve: |

|||||

|

Becsült tartalék a következőre lehetséges veszteségeket a homogén hitelportfóliókra képzett céltartalékok nélkül |

|||||

|

Becsült tartalék a fedezetek figyelembevételével, a homogén hitelportfóliók tartalékának figyelmen kívül hagyásával |

|||||

|

Az esetleges veszteségekre ténylegesen képzett tartalék, összesen, minőségi kategóriák szerint is: |

|||||

A Bank portfóliójában 2013. január 1-től nem szerepelnek olyan hitelek, amelyek kondíciói jelentősen eltérnek a piacitól, pl. kedvezményes hitelek az Oroszországi Bank „A hitelintézetek által a tartalékképzésre vonatkozó eljárásról” szóló szabályzatának értelmezésében lehetséges kölcsönök kölcsönökről, kölcsönökről és azzal egyenértékű tartozásokról" 2004. március 26-án kelt 254-P.

A lejárt adósságállomány 298 862 milliárd rubellel nőtt. jogi személyek lejárt tartozásának növekedése miatt.

2013. január 1-jén a jogi személyeknek nyújtott átstrukturált hitelek volumene 1 009 milliárd, részesedésük a jogi személyek hitelállományában 13,6% (2015. január 1-jén: 1 782 888 milliárd RUB, illetve 15,9%). Az átstrukturálás az adóssal kötött kölcsönszerződés eredeti lényeges feltételeinek számára kedvezőbb, az eredeti szerződésben nem szereplő változtatások bevezetése. lényeges feltételek kölcsönszerződés.

2013. január 1-jén a magánszemélyeknek nyújtott átstrukturált hitelek hitelállománya 14 milliárd rubelt tett ki, részesedésük a magánszemélyek hitelállományában 0,6% volt (2016. január 1-jén: 16 milliárd rubel és 1,1%) , illetve ). A tipikus átstrukturálási lehetőségek közé tartozik a hitel igénybevételének meghosszabbítása, a hiteltartozás visszafizetési eljárásának megváltoztatása, a kötbér teljes vagy részleges beszedésének megtagadása, valamint a hitel devizanemének megváltoztatása. Sor belső dokumentumokat A folyamat optimalizálása érdekében 2012-ben módosult a tartalékolási eljárást szabályozó banki szabályzat: pontosították a folyamatban résztvevők funkcióit, a portfólióhitelek egyedi értékcsökkenési jeleit, egyszerűsödött a hitelek tartalékból történő leírásának rendje. .

4. táblázat - Magánszemélyek hitelállományának szerkezete

A Bank lakossági hitelállománya 66%-kal nőtt fogyasztási hitelekÉs bankkártyák, 32%-kal - lakáshitelek. A Bank a gazdaság valamennyi jelentősebb ágazatában hitelez a vállalkozásoknak, míg legnagyobb részesedése a feldolgozóiparban vannak.

3. Annak felmérése, hogy a bank mennyire vonzza a magánszemélyek és jogi személyek betéteit a PJSC személyei"Sberbank"

A lakossági források bevonására irányuló műveletek a kereskedelmi bankok passzív műveleteinek egyik csoportjába tartoznak. A passzív műveletek olyan banki műveleteket jelentenek, amelyek a passzív számlákon vagy az aktív-passzív számlákon tartott pénzeszközök növekedését eredményezik. Passzív műveletek lejátszása fontos szerep kereskedelmi bankok számára. Az ő segítségükkel szereznek be a bankok hitelforrások a pénzpiacokon.

A kereskedelmi bankok passzív műveleteinek összesen négy formája van:

1. hozzájárulások az alaptőkéhez;

2. a banki nyereségből származó levonások alapok képzésére vagy növelésére;

3. betéti műveletek (banki ügyfelektől kapott pénzeszközök);

4. nem betéti műveletek.

Objektumok letéti műveletek betétek - olyan pénzösszegek, amelyeket a betéti műveletek alanyai helyeznek el a bankban, és amelyek a jelenlegi végrehajtási eljárás miatt banki műveletek tovább pontos idő a bankszámlákra összpontosítson.

BAN BEN Orosz gyakorlat A betétek olyan pénzeszközök, amelyeket az ügyfelek bizonyos számlákon helyeznek el a banknál, és a bank a számlarendnek és a jogszabályoknak megfelelően használja fel. A betéti műveletek alanyaként jogi személyek és magánszemélyek egyaránt eljárhatnak.

A betétek magukban foglalják a bankhoz szerződéskötéssel kapott pénzeszközöket bankszámla(elszámolási és készpénzszolgáltatási szerződések) és megállapodások bankbetét (letéti szerződés jogi személyek esetében), valamint az ebben a bankban lévő más bankok levelező számláin lévő pénzeszközök egyenlegei (LORO levelező számlák). Oroszul banki gyakorlat Ide tartoznak a bank által az ügyfeleknek értékesített pénzeszközök is banki igazolásokés számlák. .

Jogi rezsim a betéteket az Orosz Föderáció Polgári Törvénykönyve határozza meg; a szövetségi törvény"A bankokról és banki"; előírások Az orosz Sberbank PJSC.

A PJSC Sberbank of Russia bankbetéti szerződésével rubelben, devizában és nemesfémben lehet pénzeszközöket kibocsátani, ezért rubel-, deviza- és személytelen számlák nyithatók a bankban fémszámlák. Értékes fémek személytelen fémszámlán van mennyiségi jellemzők(érmék - db) és költség.

Lejárat szerint a PJSC Sberbank of Russia betéteit általában két csoportra osztják: látra szóló betétek; lekötött betétek(fajtáikkal - betéti és takaréklevelekkel).

A letétet igazolással lehet kiállítani. Meghatározták a kibocsátási és forgalmi szabályokat Polgári törvénykönyv 844. cikk és az Oroszországi Bank 14-3-20. sz. levele. A tanúsítványok kiállításának joga nem minden bank számára biztosított.

A Bank of Russia egységes szabályokat állapít meg minden hitelintézet számára a tanúsítványok kibocsátására és végrehajtására. Kibocsáthatók egyszeri vagy sorozatban, névre szólóak és bemutathatóak. A tanúsítványok nem fizetési vagy elszámolási eszközök az eladott árukért és szolgáltatásokért. A tanúsítványok kibocsátásával csak rubel alapokat vonzhat, mind a rezidensektől, mind a nem rezidensektől.

A tanúsítványoknak sürgősnek kell lenniük. Az igazolás forgalomba hozatali idejét a bank határozza meg. Ezek után legalább havonta kamatot kell felszámítani, és a kifizetés az igazolás kiváltásával egyidejűleg történik. Nem rendszerszinten, minden egyes tanúsítvány után naponta kamat halmozódik fel. Az igazolási nyomtatványokat a Pénzügyminisztérium engedélyével rendelkező nyomdák állítják elő. Az igazolásokon előlappal kell ellátni, amelyen feltüntetik a tanúsítvány számát, összegét, időtartamát, kinek adták ki, valamint a letétbe helyező aláírását. A gyökereket leszakítjuk és tégelyben tároljuk.

A tanúsítvány tulajdonosa a követelési jogot másra engedményezheti az igazolás forgalomba hozatali ideje alatt. Hitelintézeti igazolásokkal a bemutatóra a megbízás egyszerű kézbesítéssel, személynévvel pedig megbízás kiadása történik. A vételi és eladási fizetés csak jogi személyek számára történik nem készpénz. A Sberbank PJSC tanúsítványainak másodlagos piaca van, és ennek stabilabbá kell tennie a bankok erőforrásbázisát, de az Orosz Föderációban ez a piac nem fejlett. Az erőforrások vonzására a bankok bocsátanak ki pénzügyi számlák, amelyek betét jellegűek

Az oroszországi PJSC Sberbank betéti forrásai közé tartoznak a kereskedelmi bankok által és bankkártyák kibocsátásával felvett pénzeszközök is. Az ezek felhasználásával történő kifizetések kiadásának és teljesítésének rendjét a 266-P.

A bankkártya olyan kártya, amely lehetőséget biztosít birtokosának ismételt tranzakciók végrehajtására bankszámla, beleértve a nem készpénzes fizetéseket és a megfelelő pénzösszegek fogadását a számláról. A bankkártya-birtokos által a bankszámlán végrehajtható műveletek típusait jogszabály és (vagy) a birtokos és a bankkártya kibocsátója közötti megállapodás határozza meg.

A PJSC Sberbank of Russia által kibocsátott bankkártyák jogi személyek számára: elszámolási bankkártya - a CB által biztosított számlán vagy kölcsönben rendelkezésre álló összegen belüli kiadási pénzeszközök - az ügyfélnek kibocsátó (folyószámlahitel), hitelkártya - az ügyfél elvégezheti a számlán lévő összeget meghaladó tranzakciók a megállapított limiten belül.

A jogi személyek bankkártyáinak kötelező adatai a PJSC Sberbank of Russia számára: a jogi személy vállalati (hivatalos) neve - a kártyaszámla tulajdonosa (az vállalati kártyák) és/vagy az övé feltételes szám V fizetési rendszer; tulajdonos aláírási minta bankkártyaés/vagy az övé személyi szám; a bankkártya-kibocsátó céges (teljes hivatalos) neve; fizetési kártya érvényességi ideje; fizetési kártya száma.

Egy kereskedelmi bank, amely kibocsátani fog bankkártyák 30 napon belül értesítenie kell a Bank of Russia Területi Igazgatóságát, és tartalmaznia kell a fizetési rendszerre és a bankkártyák típusára vonatkozó információkat.

A bankok akvizíciós műveleteket végezhetnek, azaz elszámolhatnak kereskedőkkel és készpénzt bocsáthatnak ki azon kártyabirtokosoknak, akik nem ügyfelei ennek a banknak.

A jogi személyek ügyfeleinek számláin lévő pénzeszközök a rezidensek és nem rezidensek számláinak megnyitásával és karbantartásával (rubelben és devizában) kerülnek be a bankba. A pénzeszközök számlákon keresztüli mozgása elszámolásokhoz vagy rendeltetésszerű felhasználáshoz kapcsolódik.

A PJSC Sberbank of Russia számlatípusai: elszámolási, folyó, költségvetési, banki levelező számlák. A banki gyakorlatban megkülönböztetik a LORO és a NOSTRO levelező számlákat. A LORO számla a bank számára az általa a levelező nevében végzett tranzakciók rögzítésére szolgál. A NOSTRO számla a levelező bank által a bank nevében végrehajtott tranzakciók rögzítésére szolgál.

A kereskedelmi bankok által a jegybanknál nyitott levelező számlákról történő elszámolás feltételeit speciális banki szabályok, különösen a kereskedelmi bankok levelező számláiról történő elszámolási bizonylatok kifizetésére vonatkozó tranzakciók lebonyolítására vonatkozó szabályzat. Az Orosz Föderáció Központi Bankjánál vezetett levelező bankszámlákon az alapítás nem megengedett terhelési egyenleg, minden műveletet csak akkor hajtanak végre, ha van pénz a számlán.

A Polgári Törvénykönyv szerint a banknak joga van a számlán lévő pénzeszközöket (például folyószámlán) felhasználni, ezzel garantálva az ügyfélnek a pénzeszközök feletti szabad rendelkezési jogát. Az ügyfél pénzforgalmi számláján lévő pénzeszközök felhasználása után a bank nem fizethet kamatot, ha ezt a szerződés határozza meg, illetve csak akkor számíthat fel kamatot, ha a számlán van egy bizonyos minimális egyenleg, amely a forrásokat megtérülővé teszi az ügyfél számára. bank a vonzás árán.

Kamat felhalmozódása esetén a felhalmozás feltételei megegyezés szerint vagy negyedévente kerülnek meghatározásra. A kamat mértéke megegyezés szerint határozható meg, ha nem, akkor a kamat mértéke megegyezik a látra szóló betéttel. Az ügyfélnek joga van a szerződést bármikor felmondani egyoldalúan, ami csökkenti az ilyen típusú erőforrások fenntarthatóságát a bank számára. Az erőforrások vonzására a bankok kötvényeket bocsáthatnak ki. A kötvények kibocsátásának eljárását a Bank of Russia 128-I. számú utasítása határozza meg. A kibocsátással kapcsolatos döntéseket az Igazgatóság hozza meg, hacsak a bank alapszabálya másként nem rendelkezik.

A bankok kötvényeket bocsáthatnak ki a következő jellemzőket: névre szóló és bemutatóra szóló; kamat és kedvezmény; részvényekre átváltható; Val vel egyszeri futamidő törlesztés ill bizonyos határidőket; a bank vagy harmadik felek tulajdona által biztosított és fedezetlen.

Biztosítékok (értékpapírok és ingatlan), kezes, visszavonhatatlan bankgarancia, állami vagy önkormányzati garancia. A Bank of Russia a bank forrásbázisának növelése érdekében felteszi a kérdést, hogy szüntesse meg a kapcsolatot a fedezetlen kötvények kibocsátása és a alaptőke. Jelenleg kereskedelmi Bank nem bocsát ki aktívan kötvényeket.

A kötvények névértéke rubelben és devizában is meghatározható. A kötvények kihelyezésekor a pénzeszközök azonnal a bank levelezőszámlájára kerülnek, mivel megtakarítási számla nyitása nem szükséges.

A PJSC Sberbank of Russia jelzálog-fedezetű kötvényeket bocsát ki. A jelzáloghitel fedezete a következőket foglalhatja magában: kölcsönszerződések, jelzáloggal biztosított; készpénz rubelben és devizában; állampapír, ingatlan, ha azt kereskedelmi bank szerezte meg vele szemben nem teljesített kötelezettségek mellett. Az akvizíció időtartama nem haladhatja meg a megszerzés időpontjától számított két évet.

Mert állami regisztráció kötvénykibocsátás esetén a jelzálogfedezet összege nem lehet kevesebb, mint azok teljes összege névleges értékés e kötvények kamatai. És bármely időpontban a jelzálogfedezet összege nem lehet kevesebb, mint az e kötvények alapján fennálló kötelezettségek összege.

5. táblázat - A Sberbank of Russia PJSC által bevont források dinamikája, ezer rubel.

|

Összeg, ezer rubel |

Összeg, ezer rubel |

Összeg, ezer rubel |

|||||

|

Betétek |

|||||||

|

Bankkártyák |

|||||||

|

Kötvények |

|||||||

|

Magánszemélyek betétei |

|||||||

|

Jogi személyek betétei |

|||||||

A táblázat alapján tehát arra a következtetésre juthatunk, hogy a vizsgált időszakban a betétek 966 663 590 ezer rubellel csökkentek 2015-ben 2013-hoz képest. A következő mutatók mutattak jelentős növekedést: bankkártyák, kötvények, magánszemélyek betétei, váltók. A bankkártyák 240 370 523 ezer rubellel nőttek, a kötvények 204929344 ezer rubel nőttek, a magánszemélyek betétei 438098193 ezer rubel, a számlák 459419629 ezer rubel nőttek, 2015-ben 2013-hoz képest 9,24 ezer rubelrel csökkent a jogi személyek betétállománya. A részesedés elemzését a 2.1 ábra mutatja be, így az ábra alapján megállapítható, hogy első helyen a jogi személyek betétei, azok betétei állnak. fajsúly 31%-ról 17,9%-ra csökken, a váltók a második helyen állnak, az arány 2013-ban 23,4%, 2015-ben 17,9%. A bankkártyák részesedése 2013-ban 17,7%, 2014-ben 15,5%, 2015-ben 19,1%.

3.1.1. ábra. A Sberbank of Russia PJSC által bevont források dinamikája,%

A befektetés hagyományos és megszokott módja személyes pénz vannak bankbetétek. A bankbetéti szerződés szerint az egyik fél - a Bank - elfogadja a másik féltől - a betétestől - pénzösszeg- betét - vállalja, hogy a szerződésben előírt feltételekkel és módon visszafizeti a betét összegét és kamatot fizet.

A Sberbank PJSC a következő vonzási formákat és módszereket alkalmazza monetáris tranzakciók lakossági betétek, bankkártyák, kötvények, magánszemélyek betétei, jogi személyek betétei, váltók.

2015. január 1-jén a bank bevont forrásainak mintegy 69%-a magánügyfelek betétként bevont forrása, amit a 3.1.2. ábra tükröz.

3.1.2. ábra. A Sberbank PJSC betéteinek dinamikája 2012 és 2014 között,%

Ennek eredményeként a beszámolási év a termékskála és a kamatláb-politika optimalizálása, az ügyfelek aktív bevonása az orosz Sberbankon keresztül történő összegek átutalására bérek A betétszámlákon lévő pénzeszközök egyenlege 38,9%-kal, 2500 milliárdra nőtt az év során. rubel (lásd 3.1.3. ábra)

Rizs. 3.1.3. A háztartási betétek dinamikája, milliárd rubel.

Az ábra alapján tehát arra a következtetésre juthatunk, hogy a beáramlást elsősorban rubel források biztosították, amit a rubel árfolyamának folyamatos stabilizálása segített elő. Az év végén a rubelben lekötött betétek állománya 545,7 milliárd rubellel nőtt. Általánosságban elmondható, hogy az év során a betétek aránya a Bank forrásszerkezetében 1,5%-kal csökkent. Ennek megfelelően nőtt az erőforrásbázis más forrásokból való diverzifikációja.

Az orosz Sberbank által bevont források szerkezetét a 3.1.4. ábra mutatja be.

Rizs. 3.1.4 Felvett források szerkezete, %

Így az elmúlt években a magánszemélyek betéteinek aránya változatlanul a fő helyet foglalta el a bevont források szerkezetében, amikor értékeljük az olyan vonzott pénzeszközöket, mint a Loro-számlák, a jogi személyek pénzeszközei, egyebek és a bankközi hitelek.

A piaci trendeket követve a Sberbank 2012 és 2016 között. megemelte a lakossági betétek kamatait, ami befolyásolta a forrásbázis mutatóit. De a hullámzás ellenére kamatok, amelyet a Sberbank kamatpolitikájának felfelé ívelő változása okozott, a magánszemélyek betéti kamatszintje általában csökkenő tendenciát mutatott, amit a 3.1.5. ábra tükröz.

Rizs. 3.1.5. A Sberbank PJSC-ben lévő betétek kamatának dinamikája,%

Tehát az ábra alapján arra a következtetésre juthatunk, hogy a rubelbetétek vizsgálati időszakában a Sberbank PJSC-ben a lakossági betétek kamata 1,05%-kal nőtt.

A stabilitás felmérésére készpénzes befizetések a lakosság mint erőforrás rövid lejáratú hitelezés Használhatja a betétekben lévő pénzeszközök betéteinek szintjét jelző mutatót. Kiszámítása a következő képlettel történik:

U0 = OK-On/P * 100%, ahol (3,1)

У0 - a betétekben lévő pénzeszközök szintje;

OK - betét egyenlege az időszak végén;

Ez a betét egyenlege az időszak elején;

P - betétek bevételei.

A lebonyolításhoz szükséges források legmegbízhatóbb forrásának meghatározása aktív műveletek A pénzeszközök betéti szintjét minden betéttípushoz külön-külön számítjuk ki.

6. táblázat – Az Orosz Föderáció Sberbank betéteibe való befizetések szintje 2015-ben,%

A pénzeszközök tehát elsősorban betétekben helyezkednek el, amit a 3.1.6. ábra is tükröz.

3.1.6. ábra. Az Orosz Föderáció Sberbank betéteibe való befizetés szintje 2015-ben,%

Így az elemzés alapján egyértelmű, hogy a pénzeszközök rendeződnek nyugdíjbetét, nyugdíj pótolható betét, egyetemes, feltölthető betét.

4. A szervezet jellemzői készpénzes szolgáltatás a PJSC Sberbanknál

A készpénzes szolgáltatások kiszámításakor a következő mutatókat használják:

betétek vonzása a lakosságtól;

nyugták készpénz nélküli átutalások az árukért fizetendő;

vállalkozásoktól kapott pénzbeli ösztönzők;

A számításban elfogadott erősítések vagy átadott többletek összegét a vállalati működésre vonatkozó előrejelzés kiszámításakor azonos összegekben kell tükrözni;

a hitel törlesztéséből származó bevétel;

az alkalmazottainak fizetett bérek, nyugdíjak és a szövetségi költségvetésből származó juttatások összege;

bevételek összegei kereskedelmi bevétel, kiadó és közüzemi fizetések, egyéb szolgáltatásokat nyújtó vállalkozásoktól származó bevétel;

nem készpénzes átutalások a munkavállalók és alkalmazottak bérbetéteibe;

egyéb tranzakciók egyenlege (bevételek vagy ráfordítások szerint).

Az osztályon Takarékpénztár A készpénzterv naponta készül a következő munkanapra.

7. táblázat - Készpénz terv osztály készpénzes tranzakciók 2013. december 18-án (ezer rubel.)

A limitek a pénztári készpénzállomány és a Takarékpénztár fiókjaiban a beszedési költségek optimalizálása érdekében kerülnek megállapításra, figyelembe véve a magas színvonalú és időben történő kiszolgálás szükségességét. ügyfélkör valamint a nemteljesítő eszközökre vonatkozó korlátozások.

A maximális pénzmaradvány-keret kiszámítása az osztály ügyeleti vagy készpénzerősítési kiadásainak arányának optimalizálása, ill. kieső bevételátmenetileg szabad készpénz esetleges elhelyezésétől pénzforrások minden belső számára szerkezeti egység területi bank, Takarékpénztár fiók és fióküzemi osztály.

Határ maximális egyensúly A fióki pénztárakat külön-külön számítják ki devizában és rubelben a következő képlet segítségével:

Limcalc (i) =, ahol

Limcalc (i) - elszámolási határ maximális készpénzegyenleg.

qoptim - gyűjtemények száma;

N - tényleges munkanapok száma a számlázási időszakban;

Átlagos napi készpénzfogyasztás a számlázási időszakban;

Átlagos napi készpénzbevételek a számlázási időszakban;

mod - számmodulus.

A készpénzkezelési osztályon a készpénzállomány maximális limitjét szakszerűen állapítják meg a fiókhálózat és az ügyfélkör készpénzszolgáltatásának megszervezéséhez szükséges összegben, figyelembe véve a következő tényezőket:

az ügyfélkör összetétele;

az összegyűjtött mennyiségből készpénz, Előkészítés kis változás kereskedelmi szervezeteknek történő küldéshez;

jellemzőkből készpénzforgalom, beleértve a devizát is.

A készpénzforgalmi osztályon a maximális készpénzállomány limit nem haladhatja meg az elszámolási keretösszeg 30%-át.

Azon fióktelepeken, amelyek más fiókokból származó készpénzzel készpénzforgalmat bonyolítanak le, a készpénzállomány nem haladhatja meg az elszámolási keretösszeg 50%-át.

A pénztárgép maximális készpénzegyenlegének határa a számtani összegnél kisebb vagy azzal egyenlő, műveleti osztályés a készpénzműveleti osztály, a dinamikai együtthatóval korrigálva:

Lim (VOSB) hol

Kdin. - dinamikai együttható.

A dinamikai együttható az osztályon belüli átlagos napi készpénzfogyasztás trendjét tükrözi.

Külön számítva rubelben és devizában a következő képlet szerint:

Kdin = hol,

p (OSB) az átlagos napi pénzforgalom a számlázási időszakban;

p pred (OSB) - átlagos napi pénzforgalom az előző számlázási időszakban.

A fiókok maximális pénzmaradványának korlátait meghatározzák és felülvizsgálják felhatalmazott szerv területi bank, amely alatt ezek a fiókok találhatók.

A határértékek meghatározásakor a következő tényezőket kell figyelembe venni:

A pénztár és a belső szerkezeti egység éjjel-nappali fizikai biztonságának rendelkezésre állása;

az osztály értéktárának mérete;

a számlázási időszak maximális költség- és készpénzbevétele;

a bankfiókban működő pénztár gazdasági megvalósíthatósága;

a meglévő gyűjtési útvonalak optimálissága;

az ügyfélkör összetétele;

azon devizafajták és mennyiségek, amelyekben az osztály devizaügyleteket és betéteket bonyolít le;

regionális fejlettségi szint bankközi piac bankjegy-tranzakciók.

A területi bank szerve a fiókok túllépését engedélyező határozatot hozhat megállapított határokat a következő esetekben:

készpénz átvétele a számoló pultnál hétfőnként;

készpénz megszerzése jelentős összegek betéti kifizetéséhez, valamint előzetes felkészülés a költségvetési és egyéb szervezeteknek juttatott juttatások, nyugdíjak, bérek kifizetésére szolgáló összegek;

jelentős beáramlás mind a rubel, mind valuta alapok devizaügyletekről.

A maximális pénzmaradvány limitek felülvizsgálata félévente egyszer, az aktuális hat hónap utolsó hónapjában történik a számlázási időszakra vonatkozó statisztikai adatok alapján.

A limitekkel kapcsolatos minden információt legkésőbb 25-ig közölnek a szervezetileg alárendelt osztályokkal múlt hónap fél év

A megállapított fióki limitek betartásának ellenőrzése mérlegadatok alapján, negyedéves mérlegek alapján történik.

A bank bejövő és kimenő készpénztranzakcióinak szerkezete ben történik bankszámlakivonat– Készpénzes tranzakciók elszámolása.

Az Orosz Föderáció Központi Bankja ötnapos jelentést vezetett be erre a nyilatkozatra, amely lehetővé teszi a kibocsátási eredmény meghatározását.

Készpénzes elszámolási központ és Központi Bank Az Orosz Föderáció készpénzszolgáltatást is nyújt.

Az eredmények kialakulásának jellemzői készpénzelszámolási központ lehetőség van pénzeszközök bevonására a tároló létesítményekből - tartalék alapok, ami nem csupán a pénznek a bevételek terhére történő visszavezetése a forgalomba, hanem a további pénzforrások vonzása.

A készpénz-elszámolási központ erőforrásainak hátránya, hogy csak az Orosz Föderáció Központi Bankjának külön engedélyével pótolják őket a tartalékalapokból.

Elemzés elszámolási és készpénzes szolgáltatások a bekezdés nem tartalmazza, jobb lenne nevezni - Elszámolási és készpénzes szolgáltatások szervezése a Sberbankban

5. A megvalósítás elemzése devizaügyletek bank

A Sberbank PJSC által végrehajtott devizaügyletek típusai:

1) Devizaszámla nyitása és vezetése az ügyfelek számára. Ez a művelet magába foglalja a következő típusok:

devizaszámla nyitása jogalanyok(rezidensek és nem rezidensek); magánszemélyek;

kamatfelhalmozás a számlaegyenlegekre;

folyószámlahitel biztosítása ( speciális ügyfelek a bankvezetés döntése alapján);

kimutatások biztosítása a tranzakció befejezésekor; számlák archívumának létrehozása bármely időszakra;

az ügyfelek megbízásából a devizaszámlájukon lévő pénzeszközökkel kapcsolatos műveletek elvégzése (benyújtott bizonylatok kifizetése, deviza adásvétele az ügyfelek pénzeszközeinek terhére);

az export-import műveletek ellenőrzése.

2) A Sberbank PJSC szolgáltatások széles skáláját kínálja a bankoknak a bankjegy-tranzakciók lebonyolításához:

készpénzes deviza vásárlása és eladása nem készpénzes deviza vagy nem készpénzes rubel ellenében;

régi és nem fizető készpénz deviza elfogadása, forgalomból való kilépés;

készpénz deviza átvétele beszedés céljából;

készpénz deviza szállítása vagy átvétele az Orosz Föderáció bármely régiójába, háztól házig.

Készpénz deviza kiszállítás lehetséges.

Az együttműködéshez a jogi személyeknek megállapodást kell aláírniuk Általános feltételek készpénz vételi/eladási műveletek és deviza készpénzben történő átvételi műveletek végrehajtása.

A 15 000 rubelt meghaladó pénzváltási tranzakciókat személyazonosító okmány bemutatásával hajtják végre.

A devizavásárláshoz és egy speciális devizaszámlán történő jóváíráshoz be kell nyújtania:

dokumentumok speciális számla megnyitásához;

tőzsdén kívüli deviza vásárlási kérelem devizapiacon.

A speciális devizaszámlán jóváírt vásárolt deviza a jóváírás napját követő naptól számítva 7 munkanapig halmozható fel és tárolható.

A vásárolt deviza lejárat előtti fel nem használása esetén megállapított határidőket elkülönített számlán történő tárolása, vagy jelen határidők lejártáig a különszámláról korábban átutalt deviza devizaügylet alanya - belföldi illetőségű, devizaügyletek alanya - részére történő visszaadása után köteles értékesíteni. ezt a devizát a banknak a tőzsdei vagy tőzsdén kívüli devizapiacon.

Különleges hiányában devizaszámla a vásárolt deviza tárolására, valamint a devizaügyletek lebonyolítására fordított idő megtakarítása és a bankhoz benyújtott bizonylatok csökkentése érdekében az ügyfél devizavásárlással banki átutalást teljesíthet.

Vásárlással történő átutaláshoz nem kell külön számlát nyitnia. Ilyen műveletek végrehajtásakor a fizetési felszólítás, amely egyesíti a valutaváltási tranzakció feltételeiről és a részletekről szóló információkat banki átutalás.

A bank önállóan levonja az orosz rubelt az ügyfél számlájáról, és a tranzakcióban szereplő devizát elküldik a fizetési megbízásban meghatározott pénzeszközök kedvezményezettjének.

Deviza tőzsdén kívüli devizapiaci értékesítésére irányuló ügylet megkötéséhez a Sberbank PJSC-vel, ha az ügyfél devizaszámlája egy másik bankban van megnyitva, be kell nyújtani a tőzsdén kívüli devizapiacon történő devizaértékesítési (átváltási) kérelmet. devizát, és utalja át a bankszámlára az értékesítendő devizát.

Ha devizaszámlát nyitnak a Sberbank PJSC-nél, akkor a devizaértékesítési tranzakciókat banki átutalással hajtják végre eladással. Az ilyen műveletek végrehajtásakor fizetési megbízást adnak ki, amely egyesíti a valutaváltási tranzakció feltételeire vonatkozó információkat és a banki átutalás adatait.

A bank az értékesítendő devizát önállóan megterheli az ügyfél számlájáról, és a tranzakcióhoz orosz rubelt küld az ügyfél által a fizetési megbízásban megadott adatokra.

3) Nem kereskedési műveletek. A Sberbank PJSC a következő típusú műveleteket végzi:

készpénz deviza és deviza fizetési bizonylatok adásvétele;

deviza és fizetési bizonylatok devizában történő átvétele;

gyártást és karbantartást végez műanyag kártyák banki ügyfelek;

fizetést teljesít készpénzes akkreditívekés hasonló akkreditívek kiállítása.

Nem kereskedési műveletek, szakaszonként egyes fajok, megvan széleskörű felhasználás banki szolgáltatások szélesebb körét nyújtani az ügyfeleknek, aminek fontos szerepe van verseny más kereskedelmi bankokkal az ügyfelek vonzására. Műveletek, azaz külföldre utalás, fizetés és akkreditívek kibocsátása nélkül szinte lehetetlen a napi munkavégzés az ügyfelekkel. Vásárlás és eladás művelet készpénz valuta a Sberbank PJSC egyik fő nem kereskedési tevékenysége.

Létrehozás levelező kapcsolatok Val vel külföldi bankok. Ez a művelet az szükséges feltétel nemzetközi fizetések lebonyolítása a bank által. Döntéshozatal a levelező kapcsolatok létesítéséről egyikkel vagy másikkal külföldi bank a rendszeres karbantartás valós szükségletén kell alapulnia export-import műveletekügyfélkör.

Konverziós műveletek. A konverziós tranzakciók készpénzes és nem készpénzes deviza (beleértve a korlátozott átváltást is) vásárlását és eladását jelentik az Orosz Föderáció készpénzes és nem készpénzes rubeleivel szemben.

Az orosz Sberbank az aktív résztvevője Orosz és nemzetközi pénz piacés dirigál átalakítási műveletek több mint 20 típusú valutával: orosz rubel(RUB), amerikai dollár (USD), egyesült európai valuta(EUR), ausztrál dollár(AUD), fehérorosz rubel(BYR), kanadai dollár (CAD), svájci frank(CHF), CNY(CNY), cseh korona (CZK), dán korona (DKK), észt korona (EEK), angol font font (GBP), japán jen(JPY), kazah tenge (KZT), litván litas(LTL), lett lat (LVL), norvég korona(NOK), lengyel zloty (PLN), svéd korona(SEK) ukrán hrivnya(UAH), elszámolás indiai rúpia, dollár az Indiával való elszámolásokhoz.

A Sberbank a következőket kínálja:

ügyletek 1 naptól egy évig terjedő értéknappal;

rugalmas árfeltételek a tranzakciókhoz;

egyéni megközelítés;

megbízások teljesítése az aktuális árfolyam tranzakciók végrehajtása során a MICEX-en;

tranzakciók lebonyolítása bármilyen összegre;

fedezeti lehetőség devizakockázatok származékos piaci eszközök felhasználásával.

Az orosz Sberbank konverziós műveleteket végez:

rezidens bankokkal - a bankközi piacon történő kétoldalú ügyletek lebonyolításának általános feltételeiről szóló megállapodás alapján;

kockázati limittel rendelkező nem rezidens bankokkal (ebben az esetben nem szükséges aláírt Szerződés);

nem rezidens bankokkal, amelyekre nincs kockázati limit - előtörlesztési feltételekkel és a bankközi piacon történő kétoldalú ügyletek lebonyolításának általános feltételeiről szóló megállapodás alapján.

Ban ben külkereskedelem A következő fizetési módok használatosak: okmányos akkreditív, okmányos beszedés, banki átutalás.

A Sberbank PJSC vállalja, hogy a megbízó által átadott dokumentumokat bemutatja a fizetőnek (importőrnek) a pénz elfogadása és átvétele céljából (okmányos beszedés).

Banki átutalás használatakor a fizetéseknél minden devizabevétel jóváírva a tranzitszámlákon felhatalmazott bankok. Tranzitvaluta számlára történő beérkezését követően a beérkezett összeg vagy annak egy részének folyószámlára történő átutalására vonatkozó megbízás egy rész értékesítését is jelzi. export bevétel a hazai devizapiacon kötelező eladásként.

Ha az ügyfél Sberbank PJSC-nél nyitott számlája, amelyről a konvertálandó deviza megterhelésre kerül, a devizakonverziós tranzakciók konverziós banki átutalással valósulnak meg. Az ilyen tranzakciók lebonyolítása során fizetési megbízást adnak ki, amely egyesíti a valutaváltási tranzakció árfolyamára vonatkozó információkat és a tranzakció keretében kapott deviza átutalás részleteit.

A devizakonverzió lebonyolításához, ha az ügyfél devizaszámlája más bankban van megnyitva, devizaértékesítési (konverziós) kérelem benyújtása és az átváltandó deviza bankszámlára történő átutalása szükséges.

7) A Bank által devizaforrás bevonására és elhelyezésére irányuló műveletek. Ezek a műveletek a következő típusokat foglalják magukban:

betétek bevonása magánszemélyektől és jogi személyektől, beleértve a bankközi betéteket is;

kölcsönök kibocsátása magánszemélyeknek és jogi személyeknek;

hitelek kihelyezése a bankközi piacon.

A Bank devizaforrás bevonását jogi személyektől és magánszemélyektől betéti szerződéssel formálja.

Ezek a műveletek a Sberbank of Russia OJSC fő tevékenységei mind a nyereségesség, mind a bank ügyfeleinek kiszolgálása szempontjából.

A 8. táblázat mutatja be azokat a devizatípusokat, amelyekkel tranzakciókat hajtanak végre.

8. táblázat – A külföldi pénznemek típusai, amelyekkel a Sberbankban tranzakciókat hajtanak végre

|

Pénznem kód |

Pénznem neve |

Származási ország |

|

|

Európai Közösség |

|||

|

ausztrál dollár |

Ausztrália |

||

|

kanadai dollár |

|||

|

Pénznem kód |

Pénznem neve |

Származási ország |

|

|

svájci frank |

Svájc |

||

|

dán korona |

|||

|

Egyesült Királyság font sterling |

Nagy-Britannia |

||

|

japán jen |

|||

|

norvég korona |

Norvégia |

||

|

svéd korona |

|||

|

szingapúri dollár |

Szingapúr |

||

|

amerikai dollár |

A Sberbank aktívan folytat nemzetközi tevékenységet valutaváltóés az egyik legnagyobb szolgáltató a FÁK és a balti országok bankjainak, jogi személyeknek és magánszemélyeknek - az Orosz Föderáció rezidenseinek és nem rezidenseinek.

A fő munkaterületek ezen a piacon a következők:

Konverziós műveletek. A bank szakemberei segítséget nyújtanak az export-import ügyletekben rejlő árfolyamkockázatok fedezésére szolgáló stratégia kiválasztásában.

Pénzváltási tranzakciók jogi személyekkel és magánszemélyekkel.

Termékek és szolgáltatások exportjával és importjával kapcsolatos nemzetközi elszámolási ügyletek.

A Sberbank PJSC számos devizaügyletet hajt végre, teljes lista amelyet az 5.1.1. ábra mutat be.

5.1.1. ábra. A Sberbank PJSC részlegei által végrehajtott készpénzes deviza devizaügyletek listája

A 9. táblázat a Sberbank PJSC devizaügyleteinek tarifáit mutatja.

9. táblázat - A Sberbank of Russia PJSC devizaügyleteinek tarifái

|

a művelet neve |

||

Hozzáadva: 2015.06.23

Az 1841. november 12-én alapított orosz OJSC Sberbank ma az első helyen áll az orosz bankszektor teljes eszközállományát tekintve. A Bank jelentős részesedéssel rendelkezik a betéti piacon, és az is kulcshitelező orosz gazdaság. A 2013. január 1-i adatok szerint a bank részesedése az összes 28,9%-át teszi ki. banki eszközök, az egyéni betétek 45,7%-a, a vállalati hitelek 33,6%-a és a 32,7%-a lakossági hitelek. A Sberbank tőkéje 1,7 billió rubel, ami az Orosz Föderáció teljes bankrendszere teljes tőkéjének 27,4% -ának felel meg.

A Sberbank egy univerzális kereskedelmi bank, amely banki szolgáltatások széles skálájával rendelkezik, amelyek megfelelnek az igényeknek különféle kategóriákügyfelek. A Sberbank of Russia magánszemélyekkel és jogi személyekkel dolgozik együtt nagyvállalatok, kis- és középvállalkozások, köztük állami vállalatok, az Orosz Föderáció és az önkormányzatok alanyai. A Sberbank szolgáltatásait több mint 100 millió magánszemély (az orosz lakosság több mint 70%-a) és közel 1 millió vállalat használja (az Orosz Föderáció összes akkreditált jogi személyének 4,5 milliójából).

A Sberbank banki szolgáltatások széles skáláját kínálja lakossági ügyfeleknek, beleértve a betéteket, bankkártyákat, minden típusú hitelezést, Pénz utalás, ügynöki szolgáltatások és banki szolgáltatások. Minden hitel a „Credit Factory” technológiával történik, amelyet a hitelkockázat hatékonyabb felmérésére és a hitelportfólió megfelelő minőségének biztosítására hoztak létre. A Bank a legnagyobb hitelkibocsátó és hitelkártyák. Egyesült Bank, amelyet a Sberbank és a BNP Paribas hozott létre, a „felelős hitelezés” koncepciója szerint, Cetelem márkanév alatt POS hitelezéssel foglalkozik.

A Sberbank minden kategóriát kiszolgál vállalati ügyfelek, a legtöbb– a legnagyobb és legnagyobb vállalati ügyfelek hitelezése, és több mint 20 százalék a közép- és kisvállalatok részesedése a bank vállalati hitelállományában. A Sberbank Corporate & Investment Banking (Sberbank CIB) névre keresztelt Trojka Dialog üzletágának integrációja révén a Sberbank rendkívül professzionális ügyfeleit tudta biztosítani pénzügyi tanácsadásés a választás befektetési stratégiák, beleértve a komplex strukturált befektetési banki termékeket, az ECM-et, a DCM-et, az M&A-kat, valamint a globális piacokon végzett műveleteket.

Az Orosz Föderáció mind a 83 alkotó egységében, 17 területi bankból álló egyedi fiókhálózattal és több mint 18 400 részleggel rendelkező Sberbank of Russia banki szolgáltatásokat nyújt. A bank távoli önkiszolgáló csatornákon keresztül is nyújt szolgáltatásokat - ez a világ egyik legnagyobb önkiszolgáló terminál- és ATM-hálózata (83 ezer eszköz). Az orosz Sberbanknak 12,9 millió alkalmazásfelhasználója van Mobil bankés a Sberbank Online 7,6 millió felhasználója.

Az orosz Sberbank küldetése és értékei: „A Sberbank önbizalmat és megbízhatóságot ad az embereknek, jobbá teszi életüket, segít megvalósítani törekvéseiket és álmaikat.”

A Sberbank sikerének alapja az alkalmazottak harmóniája, professzionalizmusa és boldogsága.

A Sberbank tevékenységének tartalmát és jelentését az Orosz Föderáció gazdaságában fontos szerepet játszó küldetése határozza meg. A Sberbank ügyfelek igényei, álmaik és céljaik képezik a Sberbank mint szervezet tevékenységének alapját. A Bank küldetése a törekvések ambiciózus célját is meghatározza – a legjobbak közé kerülni pénzügyi társaságok A világ azt is megmutatja, hogy alkalmazottai mennyire fontosak a Sberbank számára, és mennyire lehetetlen elérni céljait személyes és szakmai céljaik megvalósítása nélkül.

A Bank magasztos céljait hasonló gondolkodású emberekből álló csapat valósítja meg, amelyet egyesít általános rendszerértékeket.

A Sberbank értékei

Tisztesség

A kiválóságra való törekvés

A hagyományok tisztelete

Bizalom és felelősség

Kiegyensúlyozottság és professzionalizmus

Kezdeményezés és kreativitás

Csapatmunka és teljesítmény

Nyitottság és barátságosság

Egészséges életmód (test, lélek és lélek).

A Sberbank értékei jellemzik azokat a szabályokat, követelményeket és kritériumokat, amelyek minden embernek lehetőséget adnak arra, hogy a Sberbank csapatának tagja legyen, vagy tagja legyen. A Bank értékei alapelvek összessége, ezek alapján a Sberbank vezetése célokat tűz ki és dönt arról, hogy azok megvalósultak-e. Ezek az értékek alapozzák meg a munkavállalók közötti kapcsolatokat, a Bankon belüli irányítási rendszert, valamint a bank ügyfelekkel, társadalommal, részvényesekkel és befektetőkkel fenntartott kapcsolatait. A Bank filozófiájának és értékeinek megismerése és megosztása alapvetően fontos a Bank új rendszerre való átállásához. minőségi szint fejlesztés.

Az információ hiánya és annak tudatlansága a Sberbank alkalmazottainak destabilizálásához vezet. Ez a probléma a Sberbankon belül létezik. A Sberbanknak emellett tovább kell javítania alkalmazottai hatékonyságát.

Banki szabályok:

Hogy több legyen, mint egy bank.

Mutasson figyelmet minden ügyfélre, prioritást adva igényeinek.

Építs kapcsolatokat, ne adj el egy terméket.

Fejlessze magát és környezetét minden nap

Ne használja ki az ügyfelek gyengeségeit.

Ne csak a törvény betűjét, hanem szellemét is tartsa be.

Minden alkalmazott a Bank arca.

A bank iránti odaadás, csapatmunka, közös siker – mindenki sikere.

Mi az a Sberbank?

Ügyfeleink számára:

· Egy bank, amely minden ügyfelet nagyra értékel

· Partnerbank, amely készen áll minden ügyfélnek a mindennapi segítségére a pénzügyekkel kapcsolatos mindenben

· Bank, akiben megbízhat: pénzügyileg stabil, nem téveszt meg, korrekt feltételekkel rendelkezik, gyorsan és kényelmesen kiszolgál, segít kiválasztani és elfogadni az optimálisat pénzügyi megoldás az ügyfél érdekei alapján

· Olyan bank, amely folyamatosan dolgozik és fejlődik, hogy ügyfelei kedvében járjon és munkáját javítsa

· A legjobb bank A piacon

A személyzet számára:

· Egy bank, amely értékeli alkalmazottait és törődik velük

· Olyan bank, amely lehetőséget ad az alkalmazottaknak arra, hogy személyesen és szakmailag fejlődjenek, ott, ahol dolgozni szeretnének a legjobb szakemberek

· Olyan bank, amelyben az alkalmazottak minden folyamat aktív résztvevőjének érzik magukat, és nem „befognak”. nagy autó"

· Egy bank, amely tisztességes ellátást biztosít alkalmazottainak anyagi gazdagságés pozícióját a társadalomban

· Egy bank, amelynél érdekes dolgozni

· Egy bank, ahol büszke lehet arra, hogy dolgozik, ahol megbecsülik, és amelynek alkalmazottai bíznak a jövőjükben.

Részvényesek és befektetők számára:

· Egy bank, amely vezető szerepet tölt be az országban a tőke és a részvényesek megtérülése terén

· Magas színvonalú bank vállalatirányítás, a nyitottság, az átláthatóság és a kiszámíthatóság elveire építve munkáját

· Olyan bank, amely következetesen kiegyensúlyozott, ésszerű és professzionális kockázati megközelítést alkalmaz

· A bank aktívan végrehajtja magas színvonalú társadalmi felelősség

A társadalom számára:

· Vezető bank, támogatás pénzügyi rendszer növekedésének és jólétének alapja

· Aktív résztvevője a gazdasági és társadalmi fejlődés minden régió és város

· Orosz bank, aktívan részt vesz a globális pénzügyi rendszer fejlesztésében

· Felelős bank, amely megérti döntéseinek következményeit, és aktívan fektet be a növekedésbe pénzügyi műveltségés a kultúra

· Aktív életmódot folytató embereket foglalkoztató bank.

A Sberbank hatalmas ügyfélkörrel rendelkezik. A bank törekszik a banki szolgáltatások korszerűsítésére, a szolgáltatási színvonal javítására, a hatékonyság maximalizálására, és egyénre szabottan személyre szabottan ezt vagy egy szolgáltatást. Ugyanakkor ügyfelei igényeit figyelembe véve a Sberbank bővíti a nyújtott szolgáltatások körét. A Sberbank segít az ügyfeleknek időt és pénzt takarítani.

A Sberbank of Russia OJSC fő tevékenységei:

Kölcsönadás Orosz vállalkozások;

Hitelezés magánszemélyeknek;

Befektetés az Orosz Bank állampapírjaiba és kötvényeibe;

Jutalékos ügyletek lebonyolítása;

Betétek;

Biztosítás.

Hitelnyújtás orosz vállalkozásoknak "Business Start":

Induló tőke a projektfinanszírozás 80%-áig;

Indítási hitel saját üzlet a semmiből legfeljebb 7 millió rubel összegig;

Hitel hosszútávú- legfeljebb 5 év;

Kölcsön további fedezet nélkül;

Választások vállalkozás indításakor;

A franchise-adó cég jól ismert márkája alatt;

Által szabványos üzleti terv, amelyet a Bank Partnere fejlesztett ki;

Tájékoztatási és tanácsadási támogatás a vállalkozás indításának szakaszában;

Lehetőség a „Vállalkozási alapok” kurzus ingyenes tanulmányozására

Magánszemélyek számára kényelmes választás, ha 1 500 000 rubel összegű kölcsönt kell felvennie a lehető leghamarabb. Bármilyen cél megvalósításához 1 500 000 rubelig, kamatláb 17%, hitel deviza - rubel, legfeljebb 5 éves kölcsön futamideje. A bankhoz történő benyújtás napjától komplett csomag dokumentumokat, a pályázat elbírálási határideje 2 munkanapon belül van. Nyereséges feltételek Mert fizetésű ügyfelek. Tartók fizetési kártyák A Sberbank és egy előre jóváhagyott ajánlattal időt és erőfeszítést takaríthat meg, ha hitelt igényel a Sberbank Online-ban.

A Sberbank is likviditási problémával néz szembe, mint minden kereskedelmi bank. Tekintettel arra, hogy 2012-ben és 2013-ban hitelek kerültek kibocsátásra korlátlan mennyiségben, a betétek beáramlásához képest egyensúlyhiány alakult ki.

A jelzáloghitelek az egyik nélkülözhetetlen termékek Sberbank vonalak. Aktatáska lakáshitelek A Sberbank 2013-ban rekordtempóban: áprilistól decemberig havi rekordértékeket állítottak fel a kibocsátási volumen tekintetében jelzálogkölcsönök. Összehasonlításképpen 2013 decemberében 89 milliárd rubelt bocsátottak ki, ami kétszer annyi, mint 2012 decemberében.

Ilyen legjobb eredményeket értünk el, többek között a termékcsalád bővítésével. hitel « Katonai jelzálog» - A „Készlakás vásárlás” megismétlődött országszerte. Számos régióban kölcsönprogramot valósítottak meg tanárok és egyéni kategóriák a polgárok fejlődéséért életkörülmények. Ezenkívül az év során mindenkire csökkentették az árakat lakhatási programok 1 százalékponttal, a 2013-as rekordnövekedésnek köszönhetően a bank részesedése a jelzáloghitel-piacon meghaladta az 50%-ot.

Befektetések a Bank of Russia állampapírjaiba és kötvényeibe - A Sberbank of Russia az egyik fő és nagy árjegyző a rubel állam-, vállalati és önkormányzati kötvények, valamint a Sberbank CIB vállalati és befektetési üzletágának másodlagos piacán. Átlagosan 15-20% kereskedelmi forgalom hitelviszonyt megtestesítő értékpapírokon és a forgalom 25-30%-a repo ügyleteken.

A Sberbank CIB is aktív résztvevő másodlagos piac Oroszország eurókötvényei, a FÁK országok, valamint a központi és Kelet-Európa. Szilárd jegyzéseket tartunk fenn azon likvid kötvényekre, amelyekkel a mi részvételünkkel kereskednek.

A Sberbank CIB a következőket kínálja ügyfeleinek:

Adásvételi tranzakciók értékes papírokat;

Közvetítés és letéti szolgáltatások a fix kamatozású piacon;

Közvetlen és fordított repóműveletek rubelben és devizában denominált kötvényekkel a tőzsdei és tőzsdén kívüli piacokon.

A kibocsátott adósságkötelezettségek volumene 2013-ban 161,7 milliárd rubellel nőtt. A növekedés több mint 70%-át a kibocsátott takaréklevelek mennyiségének növekedése okozta (+117,3 milliárd rubel).

Műveletek a tőzsdén - az orosz Sberbank vállalati és befektetési üzletága - A Sberbank CIB az egyik főbb szereplők A piacon orosz részvényekés letéti igazolások. A Sberbank CIB vezető szerepet tölt be a részvények és származékos termékek forgalmában, és részt vesz az induló kibocsátásokban is.

A Sberbank professzionális befektetőkkel és menedzserekkel működik együtt befektetési alapok világszerte moszkvai, londoni és New York-i irodáinkból.

Termékek, elérhető az ügyfelek számára:

· Ügynöki szolgáltatások a moszkvai tőzsdén, FORTS, isztambuli tőzsde;

· Ügynöki szolgáltatások a nagy európai ill Amerikai cserék;

· OTC kereskedés (helyi részvények és letéti igazolások);

· Határidős ügyletek és opciók indexekre és részvényekre, komplex származtatott részvénytermékekre;

· Tranzakciók nagy részvénycsomagokkal, beleértve az alacsony likviditásúakat is;

· Biztosított finanszírozás nagy csomagok megoszt

A Sberbank bankkártyák 2008 óta magabiztosan vezetnek az Európában kibocsátott kártyák számában. A Sberbank a világon a 24. helyet szerezte meg az elfogadó bankok között, és a 6. helyet Európában. 2013 augusztusában a Sberbank újat bocsátott ki prémium kártyák belül díjcsomag"Miniszterelnök" Visa Platinum PayWave és World MasterCard Fekete Kiadás PayPass, amelyek népszerűvé váltak az ügyfelek körében.

A Sberbank részesedésének 43,2%-ra növelésével megerősítette pozícióját az acquiring szolgáltatások piacán. A bank ügyfelei közé tartoznak a nagy légitársaságok, kereskedőházak, kiskereskedelmi láncok, kommunikációs üzletek és más cégek állami szinten. Az év során az akvizíciós forgalom meghaladta az 1480 milliárdot. rubel és lett rekord magas az akvizíció fejlesztésének kezdete óta a Sberbankban.

A Bank akvizíciós önkiszolgáló rendszert fejleszt, sikeresen elősegítve készpénz nélküli nyomtatvány a kifizetéseket a makro- és mikrofizetések körébe, ezáltal megszabadulva a készpénzes fizetésektől. A Sberbank tovább fejleszti az érintésmentességet MasterCard kártyák PayPass és Visa PayWave. Az ilyen kártyákat már 433 ezer terminál kezdte el elfogadni a szervizekben és a kiskereskedelmi egységekben.

Miközben a bank aktívan fejleszti a mágnescsíkos és chipkártyás kártyákat, bevezetik innovatív technológia, ugyanakkor bankkártya-csalásokkal kell szembenéznie.

Az ATM-ek száma továbbra is 44,6-ról 53,4 ezerre, a fizetési terminálok száma 29,4-ről 35,7-re nő, ezáltal továbbra is aktívan fejlesztik a távoli csatornákat, miközben az ügyfelek időt takarítanak meg, és csökkentik a sorban állást a fiókokban.

A Sberbank különös jelentőséget tulajdonít a terminál interfész funkcionalitásának bővítésének. Amellett, hogy létrehoztak egy angol nyelvű felületet, valamint kínai és francia nyelven a szocsi létesítmények ATM-jein. Jelenleg is aktívan fejlesztik a Fastpay fizetési mechanizmust sejtes kommunikáció. Megnyílt az azonnali hozzáférés a Yandextől. Pénzt gyors utánpótlás A Yandex pénztárcák terminálokon és ATM-eken keresztül készpénzben.

A magánszemélyektől bevont pénzeszközök (betétek) maradnak a tőke alapja. 2013-ban mennyiségük 20,6%-kal nőtt, így meghaladta a 8 billió értéket. rubel Megnövekedett lekötött betétek, elhelyezése on takaréklevelekés pénzeszközöket kártyaszámlák. Alapvetően távoli csatornákon keresztül, valamivel magasabb kamattal nyitottak betéteket. A Sberbankban elhelyezett betétek aránya az év során 45,7-ről 46,7-re nőtt. A legnagyobb részaránynövekedés november és december hónapban következett be, elsősorban a kicsik beáramlása miatt hitelintézetek nagy bankoknak, másodsorban azoknak a nyugdíjasoknak, akik az év végén két nyugdíjat kapnak 2013 decemberére és 2014 januárjára.

A fenti megállapításból azonban a banknak továbbra is gondja van a betétbeáramlással az alacsony kamatok miatt. A Sberbank azon dolgozik, hogy növelje őket.

Biztosítás Az orosz Sberbank 190 ezer biztosítást adott el, ami 2013-ban több mint 4,4 millió embert jelent. Az orosz Sberbank a hosszú távú termékekre összpontosított, beleértve az ügyfelek életbiztosítását. Csak a Sberbank és a Sberbank Premier szegmens ügyfelei vásároltak 20 ezer biztosítást és fektettek be megtakarítási részéletbiztosítás.

2015-ben az IC Sberbank Insurance LLC leányvállalata bekerült az első három közé az ügyfelek életbiztosításában. Az új ügyfelektől származó biztosítási díjak volumene 19,2, így a társaság vezető szerepet tölt be az Orosz Föderációban a hosszú távú biztosítás terén.

A pénzügyi eredmények, valamint az eszközök és a tőke mennyisége tekintetében az orosz Sberbank felülmúlja versenytársait. Az elkövetkező években a Sberbank sokat dolgozott a versenyelőnyök csoportjainak kialakításán, többek között:

Hatalmas ügyfélbázis - minden szegmens ügyfelei Oroszország minden régiójában;

Hatalmas működési kör - a bank versenyelőnyökkel rendelkezik mind az üzleti életben (tranzakciók fejlesztése, nemzetközi fejlődés, erőforrásokhoz való hozzáférés), különösen fiókhálózat, ATM-ek és terminálok kiszolgálására szolgáló digitális csatornák fejlesztése.

Szolgáltatások és termékek széles skálája - a Sberbank tud nyújtani az ügyfélnek átfogó szolgáltatás, mind az Orosz Föderáció területén, mind külföldön. A bank egyedülálló lehetőséget kínál magánszemélyek és jogi személyek kiszolgálására.

Ipari technológiák – valósította meg a bank ipari rendszer kockázatkezelés, egyszerűsítette az operatív funkciót, növelte az informatikai folyamatok és rendszerek hatékonyságát.

Egy erős márka adott versenyelőny azt jelenti, hogy az orosz Sberbank sok éves működése során bizalmi kapcsolatokat épített ki az ügyfelekkel. Az ügyfelek szemében az orosz Sberbank megbízhatónak és megbízhatónak minősíti magát stabil bank innovatív és modern technológiákkal.

Nemzetközi üzletfejlesztés – a utóbbi évek A Sberbank kiterjeszti nemzetközi jelenlétét, és valóban nemzetközi csoporttá vált. A Sberbank már a világ 22 országában létezik, ahol technológiákat és gyakorlatokat fejleszt, valamint erősíti márkáját a nemzetközi piacokon.

Csapat- és menedzsmenttechnológiák - az elmúlt 5 évben a csapat jelentősen frissült, új készségekre tett szert, és mára már nagyszabású átalakítási tapasztalatokkal rendelkezik. Megvalósított eszközök gyártó rendszer Sberbank, hogy javítsa a jelenlegi tevékenységek kezelésének hatékonyságát.

A bankban is vannak problémás területek, amelyek nélkül nem lehet beszélni teljes körű végrehajtása lehetséges fejlesztés:

Hatalmas ügyfélkör, amelyben javítani kell a felhasználás hatékonyságát. Ezek elsősorban az ügyfelek információinak gyűjtésére és tárolására szolgáló rendszerek. Új eszközök bevezetése az ügyfélbázis elemzésére. Eszik nagy tartalék V vállalati üzlet a szervezet minőségének javítása érdekében ügyfél munka, növekvő értékesítési fejlesztés.

A folyamatok és rendszerek elégtelen megbízhatósága és méretezhetősége – ez az összetett és nem kellően megbízható informatikai architektúra kudarcokat okozhat az ügyféltranzakciókban, ami kockázatokhoz vezet, és csökkenti a bizalmat nem készpénzes fizetésés magának a banknak.

A költséggazdálkodás hatékonyságának javítása az elmúlt években nem valósult meg ezt a célt, amelyet 2014-ig határoztak meg, de a bank aktívan dolgozik rajta a siker érdekében.

Az orosz Sberbank, mint minden kereskedelmi bank, az útlevél-hitelesítés ellenőrzésének megerősítésén dolgozik. Ezt a problémát a szövetségi szinten, rendvédelmi szervek Szorosan figyelemmel kísérik a helyzetet. Az övében diplomamunkát Intézkedéseket fogok javasolni a Sberbank kockázatainak minimalizálására.

A hitelezési eredményeket összesítve 2013-ban a Sberbank 0,8 százalékponttal nőtt. – a hitelezési részesedésének 33,5%-áig orosz piac. Hitelállomány bank 31,8%-kal – 3,3 billióra – nőtt. rubel Az év során több mint 1800 milliárdnyi hitelt adtak ki magánszemélyeknek. rubel Kijelenthetjük, hogy az orosz Sberbank ma az Orosz Föderáció egyik vezető bankja. A bank által végzett főbb műveletek volumene ezt az állítást erősíti meg. A bankok számára fontos művelet a pénzeszközök és az ügyfelek tárolásra való bevonása. Ennek a műveletnek van a legnagyobb szerepe a tervezésben, hiszen itt a kötelezettségek összességét ellenőrzik.

Elemezzük a dinamikát abszolút mutatók jövedelmezőség. Az elemzéshez szükséges adatok a konszolidált adatokból származnak pénzügyi jelentés Az orosz Sberbank PJSC 2013-ra, 2014-re és 2015-re, és a függelékekben mutatjuk be. Zenekar. B ennek megfelelően.

2013-2015 januárjától Az orosz PJSC Sberbank tevékenysége negatív tendenciát mutatott. A bank főbb teljesítménymutatói a 2. táblázatban láthatók.

2. táblázat - A Sberbank of Russia PJSC fő teljesítménymutatói

2013-2015 között

| Mutatók | 12/31-i állapot szerint. 2013 milliárd rubel | 12/31-i állapot szerint. 2014 milliárd rubel | 12/31-i állapot szerint. 2015 milliárd rubel | Dinamika 2013-2014 | Dinamika 2014-2015 | ||

| Milliárd, ezermillió dörzsölés. | BAN BEN % | Milliárd rubel | BAN BEN % | ||||

| Főváros | 1881,7 | 2020,1 | 2375,0 | +138,4 | +7,4 | +354,90 | +17,6 |

| Eszközök | 18210,3 | 25200,8 | 27334,7 | +6990,5 | +38,4 | +2133,9 | +8,5 |

| Tiszta kamatjövedelem | 862,2 | 1019,7 | 988,0 | -157,5 | -18,3 | -31,70 | -3,1 |

| Nyereség | 455,7 | 374,2 | 331,2 | -81,50 | -17,9 | -43,00 | -11,5 |

| Nettó nyereség | 362,0 | 290,3 | 222,9 | -71,70 | -19,8 | -67,40 | -23,2 |

| Hitelállomány | 32404,9 | +9064,9 | +38,84 | +2478,1 | +7,65 | ||

| Hitelek magánszemélyeknek | 18626,1 | 19924,3 | +5082,1 | +37,52 | +1298,2 | +6,97 | |

| Hitelek jogi személyeknek | 13778,8 | 14958,7 | +3982,8 | +40,66 | +1179,9 | +8,56 | |

| Részvényenkénti eredmény (EPS) | 16,78 | 13,45 | 10,36 | -3,33 | -19,8 | -3,09 | -23,1 |

A Bank tőkéje a vizsgált időszakban 2013.12.31. és 2015.12.31. között 1881,70 milliárd rubelről nőtt. legfeljebb 2375,00 milliárd rubel.