A diszkontálási módszer olyan gazdasági törvényen alapul, amely tükrözi a módszer lényegét, és leírja a pénz értékének csökkenését. E törvény szerint a pénz idővel fokozatosan leértékelődik (elveszíti értékét) a jelenlegi értékéhez képest. A pénz értékében más változások is előfordulhatnak. Annak érdekében, hogy figyelembe vegyük a számítások ilyen változásának folyamatát (például egy beruházás potenciális gazdasági hatékonyságának kiszámításakor), kiindulópontként kell figyelembe venni az aktuális értékelési pillanatot, majd a jövő méretét pénzáramok (a be- és kiáramlás) a jelen pillanatig, meghatározva a pénz értékének változásának mértékét.

A Kedvezményes Cash Flow csak egy számítás, amely lehetővé teszi, hogy ezt egy diszkont faktor segítségével tegye meg. A kedvezményes pénzáram kiszámításának módját a cikk tartalmazza.

Az angol Discounted Cash Flow kifejezést, amely diszkontálást jelent, általában képletekben adják meg a DCF vagy az orosz változatban a - DCF rövidítés formájában. A legjövedelmezőbb befektetésekről döntő befektető ezt az eredményt számos más, jövedelmező megközelítést képviselő módszerrel használja a jövőbeli helyzet pontosabb előrejelzésére és a gazdasági és pénzügyi stratégiák megválasztására. Közöttük:

Így például a DCF paraméter bevezetése a megtérülési időszak (DPP) kiszámítási képletekbe szinte megbízhatóbbá teszi a számítási eredményeket, mivel a pénz értékének időbeli változása teszi lehetővé az általános értékelés értékelését. a mozgásban lévő projekt kilátásai. Tekintettel arra, hogy a mozgási tényezőt figyelembe veszik a beruházási projektek hatékonyságának értékelésekor, az ilyen módszereket dinamikusnak is nevezik.

A diszkontálási módszerek a jövedelem -megközelítés összetevői közé tartoznak, és így segítenek kiszámítani a vállalkozás teljes értékét és lehetőségeit. A diszkontált cash flow módszer még a pénzügyi áramlások volatilitása mellett is indokoltan alkalmazható, mivel nagy pontosságot mutat. A pontosság javítása érdekében a számítást a pénzeszközök fogadásának sajátosságait és módszereit figyelembe véve végzik.

A diszkontált cash flow módszernek azonban vannak hátrányai is. A főbbek közül leggyakrabban kettőt neveznek meg:

Mindazonáltal a módszert aktívan alkalmazzák, ha fennáll annak a lehetősége, hogy a jövőbeli pénzügyi áramlások jövedelmezősége eltérni fog a nyereségességtől, ha az áramlások a szezonalitástól függenek, ha építési projekt van folyamatban, és számos más területen. esetek. A jelenlegi pillanathoz a nettó cash flow -t (NPF) kell használni.

Az arányra azért van szükség, hogy a potenciális megtérülést elérje a jelenlegi értékéhez. Ehhez az együttható értékét meg kell szorozni az áramlások értékével. Maga az együttható a következő képlet szerint kerül kiszámításra, ahol az "r" betű a diszkontrátát jelöli (ezt "megtérülési rátának" is nevezik), és az "i" betű a teljesítményértékben - az időszak.

ahol a korábbi megjelöléseken kívül a "CF" - pénzáramlást jelent az "i" időszakban, és az "n" az időszakok számát, amelyekben a pénzügyi áramlások érkeznek.

A pénzforgalom (CF) az értékelési gyakorlatban a következőket jelenti:

A számítási algoritmus több szakaszból áll, beleértve a diszkontált cash flow elemzését.

A képlet legfontosabb paramétere az arány. Ez határozza meg a megtérülési rátát, amelyet egy projektbe befektető befektetőnek el kell várnia. A fogadás összege számos tényezőtől függ:

Számos módszer létezik annak értékelésére a befektetések elemzésében. A diszkontráta kiszámításának legnépszerűbb módszereit az alábbiakban mutatjuk be.

A módszerek különböző megközelítésekben különböznek, és mindegyiknek sajátos előnyei és hátrányai vannak.

Számos más egyszerű és összetett módszer is létezik, de a következő példában a diszkontrátát az alapképlet áttekinthetősége és átláthatósága érdekében a "kockázatmentes kamatláb" és a "kockázati prémium" összegeként fogjuk kiszámítani. A számítás példájában az egyenlet első összetevője - a kockázatmentes kamatláb - 15% - az Orosz Föderáció Központi Bankjának irányadó kamatláb. Ez a kockázatmentes eszköz megtérülésének része. A második összetevőt - a kockázati prémiumot - szakértői módszer határozza meg 8% összegben, a termelési, innovációs, társadalmi, technológiai és egyéb kockázatok feltételes értékelése alapján. Ez a meglévő kockázatok megtérülési rátája. Összességében a diszkontrátát 23%-nak kell tekinteni.

Számos más egyszerű és összetett módszer is létezik, de a következő példában a diszkontrátát az alapképlet áttekinthetősége és átláthatósága érdekében a "kockázatmentes kamatláb" és a "kockázati prémium" összegeként fogjuk kiszámítani. A számítás példájában az egyenlet első összetevője - a kockázatmentes kamatláb - 15% - az Orosz Föderáció Központi Bankjának irányadó kamatláb. Ez a kockázatmentes eszköz megtérülésének része. A második összetevőt - a kockázati prémiumot - szakértői módszer határozza meg 8% összegben, a termelési, innovációs, társadalmi, technológiai és egyéb kockázatok feltételes értékelése alapján. Ez a meglévő kockázatok megtérülési rátája. Összességében a diszkontrátát 23%-nak kell tekinteni.

Számítási példánk megfelel annak a hazai hagyománynak, hogy 3-5 év közötti előrejelzési időszakot választanak. Vegyünk átlagosan 4 évet egy fiktív projekthez, 23%-os diszkontrátával.

Mivel a mutatónak végső soron pozitív értéke van, beszélhetünk a projekt kilátásainak további elemzéséről. A befektetési elemzés megköveteli a diszkontált cash flow módszer alkalmazását és több alternatív projekt összegeinek összehasonlítását, hogy vonzerejük szerint rangsorolhassák őket.

A cash flow -k diszkontálása A különböző időpontokban végrehajtott fizetési folyamatok értékének csökkentése az aktuális időpont értékére. Ez például akkor történik, amikor vagy amikor felmérik egy vállalkozás értékét.

A diszkontálás azt a gazdasági tényt tükrözi, hogy a jelenleg rendelkezésre álló pénzösszeg megvan O nagyobb valós érték, mint a jövőben megjelenő egyenlő összeg. Ennek több oka is van, például:

style = "center">

Magyarázzuk el a pénzáramok diszkontálásának műveletét a következő példa segítségével.

Tegyük fel, hogy van 100 rubelünk. és évi 5% -os letétre helyezi őket éves kamatok felhalmozásával és a betét jóváírásával. Aztán egy év múlva 105 rubelünk lesz.

S 1 = 100 + 100 × 0,05 = (1 + 0,05) × 100 = 105

Két év múlva 110,25 rubelünk lesz.

S 2 = (1 + 0,05) × (1 + 0,05) × 100 = (1 + 0,05) 2 × 100 = 110,25

Három év múlva 115,7625 rubelünk lesz.

S 3 = (1 + 0,05) 3 × 100 = 115,7625

N év múlva lesz

S n = (1 + 0,05) n × 100

Általánosságban a képlet így néz ki

S n = (1 + P) n S 0, ahol

Sn - az összeg n kamatfelhalmozási időszak után

P - az adott időszak kamatlába

S 0 - kezdeti összeg.

Ez a képlet az összetett kamat kiszámítására.

Ha tehát pénzt tehetünk letétre a fent leírt feltételekkel, akkor 100 rubel, amit most kapunk, gazdasági szempontból 105 rubelnek felel meg. amelyet egy év múlva kapunk, 110,25 rubelnek felel meg. két évvel később kapott, 115,7625 rubelnek felel meg. három évvel később kapott, és így tovább.

Általánosságban: a most kapott S 0 összeg egyenértékű az n év után kapott (1 + P) n S 0 összeggel.

Gyakran felmerül a fordított probléma: feltételezzük, hogy n év múlva megkapjuk az S n összeget, meg kell találni az egyenértékű összeget az aktuális pillanatban. Ez tipikus feladat az üzleti tervek kidolgozásakor, a befektetés megtérülésének kiszámításakor, a vállalkozás értékének a várható jövedelem összegével történő felmérésekor (jövedelem -megközelítés). Más szóval, az S n összeg ismert, meg kell határozni S 0 -t. Ebben az esetben egyszerű átalakításokkal kapjuk meg a számítási képletet:

S 0 = S n / (1 + P) n - Kedvezményképlet

Ezt a műveletet ún leszámítolás, ez az összetett fordítottja. A kamatlábat ebben az esetben ún leszámítolási kamatláb.

A befektetési projektek kiszámításakor és a vállalkozás értékelésekor többféle be- és kiáramlással foglalkoznak. Általában bizonyos időtartamok (év, negyedév, hónap) szerint csoportosítják és összegzik.

A kapott értékeket ún pénzáramok... A pénzáramok lehetnek pozitívak (az időszak bevételeinek összege meghaladja a kiáramlások összegét) és negatívak (az időszak kiáramlásának összege meghaladja a bevételek összegét).

A pénzforgalom diszkontálása az n. Időszakra úgy történik, hogy a fizetési összeget megszorozzuk a K n diszkontálási tényezővel:

K n = 1 / (1 + D) n, ahol

n - A diszkontálás időszakának (lépésének) száma

K n - Kedvezményes tényező az n. Lépésben

D -

Ez tükrözi a pénz értékének időbeli változásának ütemét; minél magasabb a diszkontráta, annál nagyobb az arány.

Ha rendszeres időközönként folynak kifizetések:

CF = CF 0 + CF 1 + CF 2 +… + CF N,

majd a diszkontálási műveletet minden fizetésre alkalmazva a következő képletet kapjuk:

| CF 1 | CF 2 | CF N | |||

| CFd = CF 0 + | ----- | + | ------ | +...+ | ------ |

| (1 + D) | (1 + D) 2 | (1 + D) N |

A diszkontált folyamat egyik példája a (), amelyben az áramlási elemek a beruházási projekt minden egyes lépésénél az összesítés (bevétel - ráfordítás).

Az alábbiakban bemutatjuk néhány értékelt vállalkozás cash flow-ját (nettó jövedelem = bevétel-költség). A kedvezményes lépés (a kifizetések és bevételek összegzésének időtartama) 3 hónap. Kedvezmény mértéke 20% évente.

Vegye figyelembe, hogy a teljes nettó jövedelem 16 000 000, a teljes diszkontált nettó jövedelem pedig 11 619 824.

Az alábbi grafikonok a becsült üzletág összesített összes cash flow -ját és diszkontált áramlását mutatják.

Bonyolultabb eset egy beruházási projekt. A befektetési projektek jellegzetes jellemzője a negatív pénzáramok (veszteségek) az első szakaszokban. Továbbá a projektből származó bevétel fokozatosan növekszik, és fedezi a kezdeti költségeket.

Néhány befektetési projekt cash flow -ja (nettó jövedelme) az alábbiakban látható. Egy beruházási projekt lépése (az az időtartam, amely alatt a kifizetések és bevételek összegződnek) 3 hónap. Kedvezmény mértéke 20% évente.

Vegye figyelembe, hogy a teljes nettó jövedelem 2 250 000, a teljes diszkontált nettó jövedelem pedig 775 312.

Az alábbi grafikonok a beruházási projekt összesített pénzáramát és diszkontált áramlását mutatják.

Látható, hogy a diszkontált nettó jövedelem grafikonja minden lépésnél egyre jobban elmarad a nettó jövedelem grafikonjától.

A cikkben részletesen beszélünk a cash flow -k diszkontálásáról, az Excel számítási és elemzési képletéről.

A cash flow -k diszkontálása (angol Kedvezményes cash flow, DCF, jelenlegi érték) A jövőbeli (várható) készpénzes kifizetések értékének a jelenlegi időpontra történő csökkentése. A pénzáramok diszkontálása a pénz csökkenő értékének fontos gazdasági törvényén alapul. Más szóval, az idő múlásával a pénz elveszíti értékét a jelenlegihez képest, ezért kiindulópontnak kell tekinteni az értékelés pillanatát, és minden jövőbeli pénzbevételt (nyereség / veszteség) a jelen időre kell hozni. Ebből a célból diszkont tényezőt alkalmaznak.

Kedvezmény együttható a diszkontálási tényező és a fizetési folyamok szorzatával a jövőbeli bevételeket jelenértékbe hozza. Az alábbi képlet a diszkontráta kiszámítására szolgál:

ahol: r a diszkontráta, i az időtartam száma.

|

★ |

DCF ( Kedvezményes pénzforgalom)- diszkontált pénzforgalom;

CF ( KészpénzFolyam) - cash flow az I. időszakban;

r - diszkontráta (megtérülési ráta);

n azon időszakok száma, amelyekre a cash flow -k megjelennek.

A cash flow diszkontálási képlet kulcseleme a diszkontráta. A diszkontráta megmutatja, hogy egy befektetőnek milyen megtérülési rátára kell számítania egy adott befektetési projektbe történő befektetéskor. A diszkontráta számos tényezőt használ, amelyek az értékelés tárgyától függenek, és tartalmazhatnak: inflációs összetevőt, kockázatmentes eszközök megtérülését, további kockázathozamot, refinanszírozási rátát, súlyozott átlagos tőkeköltséget, banki betétek kamatát stb. .

A diszkontráta (megtérülési ráta) befektetési elemzésben történő értékelésére sokféle módszer és módszer létezik. Nézzük részletesebben a megtérülési ráta kiszámításának egyes módszereinek előnyeit és hátrányait. Ezt az elemzést az alábbi táblázat tartalmazza.

|

Diszkontráta becslési módszerek |

Méltóság |

hátrányai |

| CAPM modellek | Piaci kockázatok elszámolása | Egyetlen tényező, a részvénypiaci törzsrészvények szükségessége |

| Gordon modellje | A számítás egyszerűsége | Szükség van törzsrészvények tartására és állandó osztalékfizetésre |

| Súlyozott átlagos tőkeköltség (WACC) modell | A saját tőke és a felvett tőke megtérülési rátájának elszámolása | Nehézség a saját tőke hozamának felmérésében |

| ROA, ROE, ROCE, ROACE modell | Képesség figyelembe venni a projekt tőkehozamát | További makro-, mikrokockázati tényezők figyelembevétele nélkül |

| E / P módszer | A projekt piaci kockázatának elszámolása | Ajánlatok elérhetősége a tőzsdén |

| Kockázati prémium értékelési módszer | További kockázati kritériumok alkalmazása a diszkontráta értékelésében | A kockázati prémium értékelés szubjektivitása |

| Értékelési módszer szakértői véleményeken alapul | A rosszul formalizált projekt kockázati tényezők figyelembevételének lehetősége | A szakértői megítélés szubjektivitása |

A diszkontráta kiszámításának módszereiről a "" cikkben tudhat meg többet.

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modilyanka béta, VaR arányok kiszámítása) + a mozgás előrejelzése |

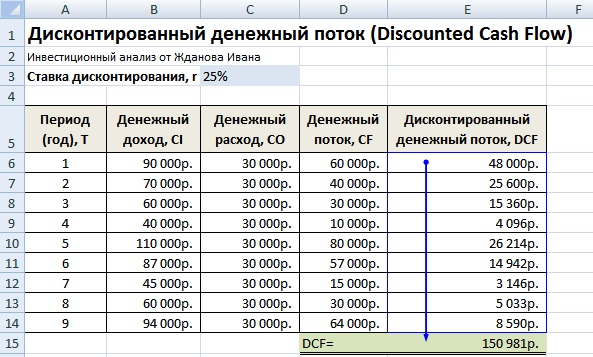

A diszkontált pénzáramok kiszámításához a kiválasztott időszakban (esetünkben éves időközönként) részletesen le kell írni az összes várható pozitív és negatív készpénzfizetést (CI - KészpénzBeáramlás, CO - KészpénzKiáramlás). A pénzforgalomért a következő kifizetéseket kell elvégezni az értékelési gyakorlatban:

A hazai gyakorlatban általában 3-5 éves időszakot alkalmaznak, a külföldi gyakorlatban az értékelési időszak 5-10 év. A bevitt adatok képezik a további számítás alapját. Az alábbi ábra egy példát mutat a kezdeti adatok Excelbe történő bevitelére.

A következő lépés a pénzáram kiszámítása az egyes időszakokra (D. oszlop). A cash flow -k értékelésének egyik legfontosabb feladata a diszkontráta kiszámítása, esetünkben 25%. És ezt a következő képlet segítségével kaptuk:

Leszámítolási kamatláb= Kockázatmentes kamat + kockázati prémium

A kockázatmentes kamatlábhoz az Orosz Föderáció Központi Bankjának alapkamatát vették. Az Orosz Föderáció Központi Bankának irányadó kamatlába jelenleg 15%, és a kockázatok (termelési, technológiai, innovatív stb.) Felárát szakértő módon 10% -kal számították ki. Az alapkamat a kockázatmentes eszköz megtérülését tükrözi, a kockázati prémium pedig a projekt meglévő kockázatainak további megtérülési rátáját.

A kockázatmentes kamatláb kiszámításáról a következő cikkben tudhat meg többet: ""

Ezt követően szükséges a kapott pénzáramokat az eredeti időszakra hozni, azaz megszorozni a diszkont faktorral. Ennek eredményeként az összes diszkontált cash flow összege adja a befektetési célú ingatlan jelenértékét. A számítási képletek a következők lesznek:

Pénzforgalom (CF)= B6-C6

Kedvezményes pénzforgalom (DCF)= D6 / (1 + $ C $ 3) ^ A6

Teljes diszkontált pénzforgalom (DCF)= SUM (E6: E14)

A számítás eredményeként megkaptuk az összes pénzáram jelenértékét (DCF), amely 150 981 rubel. Ennek a pénzforgalomnak pozitív értéke van, ami a további elemzések lehetőségét jelzi. Befektetési elemzés során összehasonlítani kell a különböző alternatív projektek diszkontált cash flow végleges értékeit, ez lehetővé teszi számunkra, hogy rangsoroljuk őket az értékteremtés vonzerejének és hatékonyságának mértéke szerint.

Meg kell jegyezni, hogy számítási képletében a diszkontált cash flow (DCF) nagyon hasonlít a nettó jelenértékhez (NPV). A fő különbség az, hogy a kezdeti beruházási költséget belefoglalják az NPV képletbe.

A diszkontált cash flow -t (DCF) a befektetési projektek hatékonyságának számos értékelési módszerében használják. Mivel ezek a módszerek a pénzáramok diszkontálását használják, dinamikusnak nevezik őket.

A "" cikkben többet megtudhat a befektetési projektek hatékonyságának kiszámításának módszereiről.

A készpénzforgalom diszkontálása mellett vannak kifinomultabb módszerek, amelyek emellett figyelembe veszik a készpénzes kifizetések újrabefektetését.

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modilyanka béta, VaR arányok kiszámítása) + a mozgás előrejelzése |

+) A diszkontrátának használata kétségtelen előnye ennek a módszernek, mivel lehetővé teszi a jövőbeni kifizetések aktuális értékre történő emelését, és figyelembe veszi a lehetséges kockázati tényezőket a projekt befektetési vonzerejének értékelésekor.

-) A hátrányok közé tartozik a befektetési projekt jövőbeni pénzáramlásának előrejelzésének nehézsége. Ezenkívül nehéz a diszkontrátában tükrözni a külső környezet változásait.

Összefoglaló

A cash flow -k diszkontálása számos együttható kiszámításának alapja a projekt befektetési vonzerejének felméréséhez. Példa segítségével elemeztük az Excelben a diszkontált pénzáramok kiszámításának algoritmusát, azok meglévő előnyeit és hátrányait. Ivan Zhdanov veled volt, köszönöm a figyelmet.

Ez a cikk a befektetési projektek hatékonyságának fő mutatóinak kiszámításáról szól, amelyeket az időfaktor figyelembevételével számítanak ki, valamint a mutatók kiszámításakor felmerülő kérdésekről. A cikk a pénzügyi és gazdasági szolgáltatások szakembereinek szól, akik talán első ízben szembesülnek azzal a feladattal, hogy értékeljenek egy beruházási projektet annak érdekében, hogy eredményeket biztosítsanak a vállalat tulajdonosának, vonzzák a külső befektetőket vagy hitelezőket. .

A beruházási projektek értékeléséhez két mutatócsoportot használnak: az időfaktor figyelembevétele nélkül számított mutatókat és az időfaktor figyelembevételével számított mutatókat.

Az indikátorok első csoportját egyszerűbb kiszámítani, de nem veszi figyelembe azt a tényt, hogy a befektető mai és holnapi pénze másképp ér, vagyis ezeknek a mutatóknak a számításait úgy végzik el, hogy a pénzáramokat egyetlen pontra sem hozzák. időben.

A mutatók második csoportja, amelyet a cikkben tárgyalunk, ellentétben az első csoport mutatóival, figyelembe veszi a különböző időpontokban eltérő pénzköltségeket (a pénz időértékének elmélete). Ezek a mutatók érdekesebbek a tulajdonosok, befektetők és bankok számára, mivel helyesebben tükrözik a projekt hatékonyságát (nem becsülik túl, mint az első csoport mutatói), vagyis megbízhatóbb (jobb) kezesek a projekt sikeréről. Számításuk lényege, hogy a jövőbeni pénzáramlásokat (pénzérték) a „ma” -ra, vagy inkább a projektbe történő beruházás kezdetének idejére hozzák (feltételezzük, hogy a beruházás még ebben az évben megtörténik). A cash flow -k elhozását diszkontálásnak nevezik, amelynek lényege, hogy "ma" el kell döntenünk, hogy beruházunk -e egy projektbe, vagy problémát jelent a hatékonyabb projekt kiválasztása több közül, ehhez szükséges tudja: mennyire jövedelmező vagy nem nyereséges projekt; vagy melyik projekt hatékonyabb (jövedelmezőbb)? Ehhez üzleti tervet készítünk - a hatékonyság kiszámítása érdekében több évre előre modellezzük a tevékenységet, és a „mai” árak, költségek, becsült bevételek (és ennek megfelelően „mai”) alapján modellezzük. befizetések és bevételek). Figyelembe kell vennünk az alternatív kockázatmentes befektetéseket is, amelyek biztos bevételt hozhatnak számunkra, a projekt kedvezőtlen kimenetelének kockázatait, a befektetett tőke megtérülési rátáját. Feltételezzük, hogy éppen a tervezett pénzáramok diszkontálása hozza őket a jelenlegi pillanathoz, figyelembe véve az inflációt, a kockázatmentes befektetéseket, egy adott projekt kockázatait vagy a befektetett tőke szükséges megtérülési rátáját a cash flow -k diszkontálásakor alkalmazott diszkontráta meghatározásának választott megközelítéséről. A projekt diszkontálásának és eredményességének értékelésének eredményei nagymértékben függnek a diszkontráttól, ami pedig annak meghatározásának (kiszámításának) módjától függ.

A diszkontráta meghatározásának (kiszámításának) lehetőségének megválasztása külön nagy téma, amelyet már többször leírtak különböző forrásokban - az interneten, tankönyvekben, könyvekben, szaklapokban. Ezért nem foglalkozunk vele részletesen, csak megjegyzem, hogy a diszkontráta meghatározására többféle módszer létezik, például:

A mutatók kiszámítását a beruházási projekt pénzforgalmi tervéből származó adatok alapján végzik, amely viszont a projekt bevételi és kiadási tervén, valamint a bevételek és kifizetések ütemtervén alapul. Ezért fontos, hogy a tervezési horizonton (a vizsgált projektidőszakon) belüli modellezési tevékenységekhez szükséges kezdeti információk, valamint maguk a pénzeszközök mozgására, a bevételekre és a kiadásokra vonatkozó tervek a lehető legrészletesebbek, pontosak és helyesek legyenek, a számítási eredmények és a kockázatok minimalizálása érdekében. Ez felveti a kérdést: figyelembe kell -e venni az inflációt a tevékenységek modellezésekor és hogyan? Az inflációt kétféleképpen lehet figyelembe venni a számítások során:

Gyakran felmerül a kérdés: mennyi a projekt időtartama (a projekt tervezési / kutatási horizontja) és hogyan határozható meg, mert minél hosszabb időszakot veszünk figyelembe, annál nagyobb a projekt teljesítményének fő mutatója (NPV)? Elméletileg a projekt tervezési időszakának meg kell egyeznie a projekt életciklusával, vagyis a megjelenésének pillanatától (a beruházás kezdetétől) a felszámolásig / teljes elhasználódásig eltelt idővel. De képzelje el, ha olyan projektet fontolgat, amelynek életciklusa több mint 10 év. Ez azt jelenti, hogy több mint 10 évre előre kell modelleznünk a tevékenységeket? Ez meglehetősen nehéz a mai gazdasági környezetben. Ezért olyan tevékenységeket kell szimulálni egy időszakra, amely lehetővé teszi a projekt pénzáramlásának, bevételeinek és kiadásainak pontosabb és magabiztosabb megtervezését (több év), de ez az időszak nem lehet kevesebb, mint a projekt egyszerű megtérülési ideje hogy kiszámíthassuk a projekt kedvezményes megtérülési idejét. Ha egy 100% -os hitelfinanszírozással rendelkező projektet vesznek figyelembe, akkor ajánlott a projekt futamidejét a hitel futamidejével (évek száma) egyenlőnek tekinteni. A tervezési időszak közvetlenül a modellezés folyamatában érthető - készpénzforgalmi terv kialakítása. Gyakori hiba azonban a beruházási projektek értékelésekor, amikor a tervezett időszak rövidebb, mint a projekt életciklusa, és a projekt maradvány / felszámolási értékét nem veszik figyelembe a mutatók kiszámításakor, ami jelentősen csökkentheti a beruházások értékét. teljesítménymutatók. A számításokban helyességük érdekében figyelembe kell venni a projekt maradvány / felszámolási értékét.

A projekt időszaka általában egy év, mivel a hagyományos diszkontálási képlet a cash flow -k évekre történő diszkontálását jelenti, így abban az esetben, ha a projekt időszaka nem egy év, akkor a diszkontképletet módosítani kell, vagy a diszkontrátának tükröznie kell nem éves, hanem havi pénzbeli különbség.

Most térjünk át közvetlenül a beruházási projekt teljesítménymutatóira, amelyeket az időfaktor figyelembevételével számítunk ki. Az egyértelműség kedvéért egy példán keresztül megvizsgáljuk a számítási módszert. Példaként vegyünk egy projektet egy nem lakóingatlan-objektum építésére a kölcsönvett források 100% -ában (hitelkeret). A tervek szerint az ingatlan területének eladásából és bérbeadásából jövedelem származik.

Az 1. táblázat egy szimulált pénzforgalmi tervet mutat erre a projektre. A figyelembe vett projektidőszak 7 év, amelyben a bevételeket és a kiadásokat pontosabban meg lehet tervezni, és amely hosszabb, mint a projekt egyszerű megtérülési ideje. A projekt 7. évében tükröződik a becsült felszámolási pénzforgalom (az ingatlan maradványértéke, mínusz jövedelemadó), az ingatlan szimulált értékesítéséből származó "+" jellel a vizsgált projektidőszak végén.

Asztal 1

| 1 év | 2 év | 3 év | 4 év | 5 év | 6 év | 7 év | |

| Egyenleg az időszak elején | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Bevételek | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Hitel alapok | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Eladásból, bérbeadásból származó bevétel | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Fizetések | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| hitelköltség (15% évente) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| A "hitelintézet" visszafizetése | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Egyenleg az időszak végén | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Hagyományosan olyan példákat hoznak fel, ahol a beruházási időszak alatt nincs kifizetés a folyó költségekre és a bevételekre. Példánkban a beruházási időszakban mind a bevételek, mind a működési költségek megjelennek, és a beruházások a projekt első két időszakában történnek.

Tehát az időfaktor figyelembevételével kiszámított mutatók a nettó cash flow előzetes diszkontálását (hozását) jelentik. Nettó cash flow (NCF) - a társaság pénzeszközeinek bevételeinek és kifizetéseinek egy bizonyos időtartamra eső összege közötti különbség; a kifizetéseket, az osztalékot és az adókat figyelembe véve kell kiszámítani. A definícióból következik, hogy a bevételekből le kell vonnunk a kifizetéseket a projektek éve szerint, és le kell számolnunk ezt a folyamatot, de sokféle vélemény van arról, hogy mit vegyünk vagy ne vegyünk be a diszkontált nettó cash flow -ba. A megbeszélések elsősorban a kölcsönök pénzforgalmára, azaz a kölcsön pénzforgalmára, a „kölcsönszervezet” hozamára (a kölcsön tőkeösszege) és a kamatokra vonatkoznak. A tény az, hogy a kölcsön bevétele és visszafizetése, ideértve a kölcsön kamatait is, pénzügyi tevékenységekhez kapcsolódik, és csak a projektbe történő befektetés összegét és a jelenlegi tevékenységekből származó adatokat használják fel egy beruházási projekt hatékonyságának felmérésére. Ezért nem vesszük a diszkontált pénzforgalomba a finanszírozási tevékenységekhez kapcsolódó bevételeket és kölcsönökből származó kifizetéseket (beleértve a kamatokat).

Beruházás alatt ebben az esetben azt a pénzösszeget értjük, amely szükséges egy ingatlanobjektum tervezéséhez és építéséhez, a tárgyi eszközök megvásárlásához a további működtetéshez, valamint a kezdeti működőtőkét, amely a jelenlegi költségek fedezésére szükséges a tárgyat, amíg a bevétel nem fedezi a működési költségeket.

A projekt nulla időszaka lesz a projekt első éve, majd - sorrendben (1-6 időszak). A 2. táblázat a projektünk nettó cash flow -jának (NCF) számítását mutatja be, ahol az NCF a bevételek és kifizetések különbsége, beleértve a beruházásokat is.

Referencia: Az értékcsökkenésnek a pénzáramok számításába való bevonásának kérdése akkor merül fel, amikor a pénzáram összegét közvetett módon határozzák meg, azaz a bevételi és kiadási terv révén.

2. táblázat

| A projekt időszaka | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Bevételek | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Eladásból, bérbeadásból származó bevétel | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Ingatlan értékesítéséből származó bevétel (felszámolási CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Fizetések | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Fizetés a tervezési, építési és szerelési munkákért, állóeszközök vásárlásáért (beruházások, a forgótőke kivételével) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Fizetések a jelenlegi tevékenységekért | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Nettó cash flow (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Most leszámítolhat a nettó cash flow -val (NCF). A kedvezményes képlet a következő:

PVk - a cash flow jelenlegi (aktuális) értékea projekt k-edik szakaszában

NCFk - nettó cash flowa projekt k-edik szakaszában

k - projektidőszak

A diszkontálási szabály szerint a projekt nulla időszaka (az első év) a beruházási időszak, azzal a feladattal kell szembenéznünk, hogy a projekt nettó cash flow -jait a projekt első befektetéseinek időszakába hozzuk, azaz , a nulla időszakra, ezért a nulla időszak nettó pénzforgalmát nem diszkontálják. Megjegyzendő, hogy a beruházások mellett, mint fentebb említettük, a projekt nulla időszakában vannak folyó kiadásaink és bevételeink, amelyeket szintén nem diszkontálunk. Az ingatlan értékesítéséből származó felszámolási cash flow -t a vizsgált projektidőszak végén diszkontálják a 6. időszak NCF -jében, ezáltal szimulálva az ingatlan értékesítését a 6. projektidőszakban.

Referenciaként: nincs különbség - először diszkont bevételeket és kifizetéseket külön -külön, majd számítsa ki a diszkontált nettó cash flow -t (NPV) úgy, hogy a diszkontált kifizetéseket levonja a diszkontált bevételekről évek szerint, vagy először számítsa ki a nettó cash flow -t (NCF = bevételek - kifizetések évek szerint), majd a nettó pénzáramlást évekre diszkontálva az eredmény ugyanaz lesz.

Tegyük fel, hogy projektünk halmozott módszerrel meghatározott diszkontrátája 20%, azaz r = 0,2. A 2. táblázatból diszkontáljuk az 1-6 időszak nettó cash flow-ját (NCF). A megfelelő értékeket a diszkontképletbe behelyettesítve a következőket kapjuk:

3. táblázat

| A projekt időszaka | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Zéró időszak nettó cash flow (NCF0) | -506 243 972 | ||||||

| Kedvezményes nettó cash flow (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Felhalmozott diszkontált nettó cash flow | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

Abban az esetben, ha az Excel segítségével "manuálisan" diszkontálja a cash flow -kat, használhat egy "manuálisan" létrehozott képletet:

Most számítsuk ki a beruházási projekt hatékonyságának első mutatóját - NPV (nettó jelenérték) - a projekt nettó jelenértékét. Az NPV kiszámításának klasszikus képlete a következő:

NPV - nettó jelen cash flow

NCF - a projekt megfelelő időszakának nettó pénzforgalma

k - projektidőszak

r - diszkontráta (tizedes)

Abban az esetben, ha Excel segítségével számítja ki a NPV -t, használhatja a kifejezetten erre a célra szolgáló képletet:

= NPV (rv %; cellahivatkozásNCF1 időszak; NCF2period; NCF3 időszak; …; NCFnidőszak) + NCF0 időszak*

Az NPV indikátor abból áll, hogy összegzi a projekt 1. és n. Időszakának közötti diszkontált nettó cash flow-kat (PV), és ehhez hozzáadja a 0. időszak negatív cash flow-ját (beruházások). Vagyis az egyes időszakok nettó cash flow -jának pozitív vagy negatív előjele miatt az NPV kiszámításakor minden egyes következő időszak diszkontált pénzáramát összeadjuk vagy kivonjuk.

A figyelembe vett példa 3. táblázatának adatai szerint a következőket kapjuk:

NPV = PV1 időszak + PV2 időszak +… + PV6 időszak + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (lásd a 3. táblázat 6. időszakában felhalmozott nettó cash flow összegét)

Általános szabály, hogy ha az NPV> 0, akkor a projekt elfogadásra kerül. Az NPV pozitív értéke azt jelenti, hogy a projekt cash flow -ja a vizsgált időszakban a megállapított diszkontráta mellett a bevételeivel fedezte a beruházásokat és a működési költségeket, azaz a diszkontráta (r) által meghatározott minimális jövedelem mellett egyenlő az alternatív jövedelemmel kockázatmentes befektetések és az NPV értékének megfelelő jövedelem.

Ha az NPV = 0 - a projekt nem nyereséges és nem veszteséges, akkor csak a beruházásait és működési költségeit fedezte, feltéve, hogy a jelzett kockázatok mellett minimális jövedelmet biztosít a diszkontráta (r). Ebben az esetben a projekt megvalósítása során a tulajdonosok jövedelme nem változik, de a vállalat értéke a beruházás összegével nő.

Ha NPV< 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

Több projekt mérlegelésekor válassza a magasabb NPV -vel rendelkező projektet.

Esetünkben az NPV mutatót> 0, azaz a projektet el kell fogadni, de mielőtt következtetéseket vonnánk le a vizsgált projekt hatékonyságáról, a fennmaradó mutatókat ki kell számítani és összesítve kell figyelembe venni.

Tekintsük a befektetési projekt hatékonyságának alábbi mutatóját, amelyet az időfaktor - az IRR (Internal Rate of Return) - a belső megtérülési ráta figyelembevételével számolunk. Ez a mutató az NPV -vel ellentétben a projekt jövedelmezőségét tükrözi relatív értelemben (százalékban), ezért érthetőbb. Az IRR annak a diszkontrátának az értéke (r), amelynél az NPV = 0, azaz amikor a bevétel jelenértéke megegyezik a befektetés jelenértékével és a folyó költségekkel. Az IRR a projekt megtérülési rátáját tükrözi, vagyis amikor a projekt sem nyereségessé, sem veszteségessé nem válik.

Ennek a mutatónak a kiszámításához technikailag bonyolult matematikai számításokat alkalmazhat az NPV képlet segítségével:

NCF- a megfelelő időszak nettó cash flow-ja

r - diszkontráta (tizedes)

n - kutatási horizont, tervezési intervallumokban kifejezve (projekt időtartama)

k - projektidőszak

Ebben az esetben a diszkontráta (r) a belső megtérülési rátát (IRR) tükrözi.

Az IRR értékét "manuálisan" kiszámíthatja úgy, hogy a diszkontrátát (r) illeszti (helyettesíti) az NPV képletbe, amíg az NPV = 0 értéket el nem éri,

Példánkat figyelembe véve, 20%-os diszkontrátával (r) az NPV -érték meglehetősen jó (363 618 070), ezért az IRR -érték megkeresése érdekében próbáljuk meg növelni a diszkontrátát 30%-ra . Ennek megfelelően, ha (r) értéke 0,3, ugyanazokat a képleteket használva, mint amikor az NPV -t 20%-os diszkontrátával számítják, akkor az NPV = 128 563 580 értéket kapjuk. Az NPV érték nullánál nagyobbnak bizonyult, de már jóval kevesebb, ill. megpróbáljuk tovább növelni a kamatláb diszkontját 40% -ra, NPV = -25 539 469 lesz. Az NPV érték negatívnak bizonyult, ennek a projektnek az IRR értéke 30% és 40 között van %, közel 40%. Így folytatva a diszkontráta (r) kiválasztását, megtaláltuk azt az (r) értéket, amelynél az NPV nulla - a vizsgált projekt IRR értéke = 38%.

Amikor az indikátorokat Excel segítségével számítja ki, az IRR kiszámításához speciálisan kialakított képletet használhat:

A projekt akkor elfogadott, ha az IRR mutató értéke> diszkontráta (r). Ebben az esetben a projekt fizeti a költségeket, nyereséget biztosít a diszkontrátával, és nyereségrátát biztosít az NPV-vel egyenlő abszolút értékben, és relatív értékben (IRR-r). Amikor IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Már a második mutató megfelel a megállapított követelményeknek, de ne siessen a következtetésekkel, kiszámítjuk a következő mutatót.

Számítsuk ki projektünk kedvezményes megtérülési idejét - a DPBP -t (Discount Payback Period), amely figyelembe veszi az idő különböző pénzköltségeit. A projekt diszkontált megtérülési idejét a szokásos megtérülési időszakhoz hasonlóan számítják ki, az egyetlen különbség az, hogy a diszkontált nettó pénzáramot a diszkontált megtérülési idő kiszámítására használják. A DPBP mutató azt tükrözi, hogy a projekt jövedelme mennyi ideig téríti meg a beruházást, és fedezi a folyó költségeket, vagyis amikor a projekt időszakai (évek) alatt felhalmozott diszkontált nettó pénzáramlás mínuszról pluszra változik, és már nem változik . Ennek megfelelően a projekt kedvezményes megtérülési ideje mindig hosszabb lesz, mint a szokásos megtérülési idő. Példánkban a felhalmozott diszkontált pénzforgalom (lásd a 3. táblázatot) rendelkezik a projekt harmadik időszakának utolsó negatív értékével. Általában a vizsgált beruházási projektekben a jövedelemszerzés a projekt nulla periódusa után kezdődik - az elsőben tehát a megtérülési időszak a projekt első időszakától kezdődik. Esetünkben a jövedelemszerzés és a folyó költségek már jelen vannak a projekt nulla időszakában, ezért a megtérülési időszakot a projekt nulla időszakától kezdjük, vagyis a projekt + 1 évétől. Így a projektünk kedvezményes megtérülési ideje (3 időszak + 1) négy teljes év. A kedvezményes megtérülési idő pontosabb kiszámítása érdekében meg kell értenünk: a következő rész (a projekt 4. évére, azaz a 3. időszakra) melyik részében lesz a projekt nulla, azaz a a befektetés teljes mértékben megtérül. Ehhez elosztjuk a harmadik időszak negatív egyenlegét (133 218 445) a következő időszak diszkontált nettó cash flow értékével (PV4 = 136 284 115), 0,98 értéket kapunk, ami 11,7 hónapnak felel meg. Ennek megfelelően projektünk kedvezményes megtérülési ideje közel öt év, pontosabban - 4 év 11,7 hónap.

Érzékenységének elemzése elengedhetetlen egy beruházási projekt értékelésénél. Az érzékenység fogalma önmagáért beszél, lényege, hogy meg kell értenie: hogyan reagál a projekt bizonyos kezdeti adatok változására, vagyis mennyit fognak változni teljesítménymutatóink a projekt feltételeinek megváltozásakor. Az érzékenység a projekt erejét mutatja. Ehhez több alapvető tényezőt kell kiválasztani, amelyek biztosítják a projekt sikerét, például:

Példánkban megváltoztatjuk a diszkontrátát (r). Ésszerű megváltoztatni a diszkontrátát az IRR -értéken belül. Így a projekt érzékenységi elemzése a következő:

A figyelembe vett mutatók közel állnak a természethez, ezért egy projekt esetében arányaik teljesülnek:

ha NPV> 0, akkor IRR> r;

amikor NPV<0, то IRR

amikor NPV = 0, akkor IRR = r;

Most összehasonlíthatja az összes számított mutatót, és a projekt érzékenységi elemzésével következtetéseket vonhat le a hatékonyságáról.

A projekt nagyon jó NPV és IRR mutatókkal rendelkezik. A projekt meglehetősen kockázatos, amint azt a magas diszkontráta (r) is jelzi, de ennek ellenére jó a biztonsági rátája, vagyis még a diszkontráta 38%-ra való emelése mellett is pozitív az NPV -értékünk. A projekt megtérülési ideje öt év, vagyis hosszú távú befektetés. Ha ezt a projektet hosszú távú befektetésnek tekintik, akkor ezt a projektet el kell fogadni. Ha a projektet azzal a céllal tekintjük, hogy gyorsan nyereséget érjen el egy másik projektbe történő befektetéssel, azaz "push" projektként, akkor a megtérülési idő meglehetősen hosszú, vagyis a projekt nem éri el céljait. Ebben az esetben azt javasolják, hogy próbálják meg csökkenteni a projekt léptékét, vagyis csökkenteni a kezdeti építési területet, illetve a beruházási igény és a működési költségek változnak, de a bevételek is csökkenni fognak. Ennek ellenére lehetséges, hogy a projekt csökkentése megfelel a céljainak.

Jól fizetett munka esetén felkészülés a képesítési tesztelésre (személyesen, távolról, jegyzőkönyvben). Gyors, olcsó, kiváló minőségű.

ÚJ! Magasan fizetett munkakörben való foglalkoztatáshoz. Regisztráció a tesztelésre való felkészüléshez (személyesen, távolról, jegyzőkönyvben).

A diszkontált cash flow (DCF) egy értékelési módszer, amelyet a projekt befektetési vonzerejének kiszámítására használnak. A diszkontált cash flow módszerre épülő elemzés magában foglalja a jövőbeni cash flow -k felhasználását és azok diszkontálását (általában diszkontálási tényezőt), hogy ezeket a folyamatokat egy adott időpontra hozza. Ezt a megközelítést használják a lehetséges befektetések értékelésére. Ha az adott cash flow -k összegének értéke magasabb, mint a befektetés aktuális értéke, akkor egy ilyen befektetés vonzó a befektetés számára.

A diszkontált pénzáram kiszámításának képlete:

Ezt a modellt diszkontált cash flow modellnek is nevezik.

A pénzáramok és a hozzájuk tartozó diszkontráta kiszámításának sokféle módja van. A különféle számítási technikák összetettsége ellenére a diszkontált cash flow elemzés célja csak a pénz, a nettó befektetési jövedelem kiszámítása, a pénz időértékéhez igazítva.

A kedvezményes pénzáramlási modellek gyakran nélkülözhetetlenek és hasznosak, de nincs mód a számítások csökkentésére. Az ilyen modellek felépítése olyan mechanikai munka, amely ritkán igényel elemzést. Az orosz piacon azonban a nettó pénzáramok elszigetelése ijesztő feladat lehet. Ez annak a ténynek köszönhető, hogy az orosz vállalatoknál nagyon gyakran a vezetési számvitel jelentősen eltér a számviteltől.

A diszkontált pénzáramok elemzésének másik fontos pontja az a tény, hogy ezek a modellek nagyon érzékenyek a kisebb változásokra is. Például a diszkontráta kismértékű változása jelentős változást eredményezhet a végeredményben (a vállalat értékében). A DCF kiszámításának másik fontos technikai tényezője a végérték kiszámítása. A végtelen pénzforgalom kiszámítása helyett gyakran a terminális jelentéstechnikát használják. A végső érték felméréséhez úgynevezett egyszerű járadékot alkalmaznak, például a következő 10 évben. A terminálérték technikát csak azért alkalmazzák, mert nagyon nehéz reálisan megjósolni a cash flow -kat a jövőbeli időszakokra.