A likviditást a végrehajtás egyszerűségének, az értékek pénzügyi eszközökké történő átalakításának nevezik a jelenlegi monetáris kötelezettségek kifizetésére. A likviditási mutatók határozzák meg, hogy egy cég rövid lejáratú adósságát forgóeszközökkel tudja fedezni. A mutatók mindegyike összehasonlítja a vállalat rövid lejáratú kötelezettségeinek nagyságát és az ezen kötelezettségek kifizetésére szánt forgótőkét.

A jelenlegi likviditási mutató (teljes fedezeti mutató, forgalmi arány, kötelezettségek fedezete, adósság, adósság) jellemzi a cég azon képességét, hogy "sürgős" eszközök felhasználásával fedezze a rövid lejáratú adósságot. A pénzügyi mutató a forgóeszközök rövid lejáratú kötelezettségekkel való osztásának hányadosa. Az elemzők a mérlegből veszik a számokat.

Minél magasabb az érték, annál magasabb a vállalat fizetőképessége. Az adósságfedezeti mutató kiszámításakor figyelembe veszik, hogy lehetetlen az összes eszköz sürgős értékesítése. A talált mutató érdekes a menedzsment és a befektetők számára.

Számítási képlet:

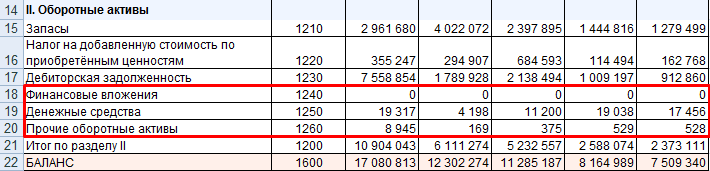

Ktl = forgótőke / rövid lejáratú kötelezettségek.

A mérleg szerint:

Ktl = (1200 + 1170 o.) / (1500 - 1530 - 1540).

Az együttható kiszámításának értékei:

Számítási képlet Excelben és grafikonban:

A mutató mértéke 1,5-2,5 tartományba esik (a konkrét adatok iparágtól függenek). 2011-ben a jelenlegi likviditási mutató 1-nél kisebb, ami magas pénzügyi kockázatot jelez. Ebben az időszakban a vállalat nehézségekbe ütközhetett az aktuális számlák kifizetése során.

2012 után a helyzet stabilizálódott. Az érték 1,3 és 1,9 között van. Az arány 2015-ös meredek növekedése és a norma felső határának jelentős túllépése a forgóeszközök elégtelen felhasználására, irracionális tőkeszerkezetre utalhat.

Az adósságfedezeti mutató nem mindig ad képet a szervezet valós helyzetéről. Ha a cég kis készletekkel rendelkezik, a számlákat gyorsan és egyszerűen pénzzel látják el, akkor nyugodtan, alacsony mutató érték mellett tud dolgozni. Ugyanakkor a nagy raktárkészlettel rendelkező és az árukat hitelre értékesítő cégek nehézségekkel küzdenek az arány megfelelő értékével.

A bankok, beszállítók, részvényesek számára a gyors likviditási mutató érdekesebb. A vállalatok olyan helyzetbe kerülhetnek, amikor azonnal ki kell fizetniük a rövid lejáratú adósságokat. Szüksége lesz minden pénzre, értékpapírra és egyéb pénzforrásra, amely sürgősen készpénzzé válik.

A likviditási mutató (köztes fedezettségi mutató, gyors, sürgős, kritikus likviditások mutatója) azt mutatja meg, hogy kritikus helyzet esetén a rövid lejáratú kötelezettségek mekkora része törleszthető. Csak a magas likviditású eszközöket (készpénz, könnyen forgalomképes értékpapírok, követelések) veszik figyelembe. A készleteket nem veszik figyelembe (felszámolási értékük nulla, mivel kényszerértékesítés esetén a vállalkozás jelentős veszteséget szenvedhet el).

A kritikus likviditási mutató a nagy likviditású forgóeszközök rövid lejáratú kötelezettségekkel való osztásának hányadosa. A számításhoz szükséges számok a mérlegből származnak.

Ksl = (pénzeszközök + rövid lejáratú készpénzbefektetések + rövid lejáratú követelések) / rövid lejáratú kötelezettségek.

Számítás a mérlegadatok szerint:

Ksl = (1240. o. + 1250. o. + 1260. o.) / (1500. o. - 1530. o. - 1540. o.).

A számlálóban szereplő értékek (például az Excel mérlegében):

A sürgős likviditás számításánál a nevező a rövid lejáratú kötelezettségek (mint a folyó likviditás számításánál; lásd fent).

Számítsuk ki a közbenső fedezettséget a mérleghivatkozások segítségével:

A 0,7-1 tartomány a mutató normájának tekinthető. A figyelembe vett vállalkozás esetében az együttható értéke közel nulla. Ez azt jelenti, hogy a vállalatok megtagadják a hitelezést vagy a magasabb kamatozású kölcsön kibocsátását. Nagy a kockázata a potenciális befektetők elvesztésének is.

A társaság jelenlegi pénzügyi helyzete tulajdonképpen a piaci tevékenységének sikerességének mutatója: az általa végrehajtott pénzügyi tranzakciók teljes mennyiségének eredménye, beleértve a nyereséget, a folyószámlákat és egyebeket.

Ha tehát a pénzügyi tevékenység összesített eredménye a vizsgált időszakban pozitívnak bizonyult, akkor kijelenthető, hogy az elért nyereség meghaladta a felmerült veszteségeket és a folyószámlákat, ami azt jelenti, hogy a társaság által választott politika általános iránya. helyes volt. Végső soron a választott stratégia keretein belül alkalmazott taktikák, köztük a folyószámlák nagyságának folyamatos módosítása lehetővé teszi az ilyen veszteségek minimalizálását, ezáltal maximalizálva a társaság teljes pénzügyi eredményét, növelve az adósságfedezeti mutatót, versenytársaihoz képest hatékonyabb.

Annak megértéséhez, hogy a vizsgált időszakban mely lépések voltak helyesek, és melyeket kellett volna elhagyni, alapos elemzésre van szükség a pénzügyi helyzetről, beleértve a folyószámlákat statikus és dinamikus kontextusban is. Az ilyen elemzés információforrása mindkét esetben a vállalat pénzügyi kimutatásaiból áll, amelyek bemutatják pénzügyi tevékenységének minden aspektusát, így a szükséges elemzés alapjául szolgálnak. Ugyanakkor a pénzügyi kimutatások tartalmáról szólva szem előtt kell tartani, hogy annak statikai vonatkozása a vállalat mai pénzügyi helyzetének azon főbb jellemzőit reprezentálja, amelyek az elmúlt időszak gazdaságpolitikájának az eredménye: tükröződik az a rész, ahol az eredményjelentés és a veszteségek szerepelnek.

A vállalat pénzügyi helyzetének elemzésének dinamikus aspektusa pedig magában foglalja e jellemzők változásának figyelembe vételét, beleértve a folyószámlákat is, hiszen ez fontos egy közgazdász, könyvelő vagy más szakember számára, aki a pénzügyi kimutatásokat elemzi. egy vállalkozás, nemcsak a gazdasági tevékenységének végeredménye, hanem az is, hogy pontosan hogyan érte el ezeket az eredményeket. Az ilyen mérlegeléshez szükséges információkat a társaság mérlegében szereplő cash flow-t bemutató rész tartalmazza.

Ezen mutatók jellegének összehasonlítását és elemzését általában nemcsak az abszolút számok értékei alapján végzik el, hanem relatív mutatók használatával is, különösen különféle mutatók és arányszámok kiszámításával, beleértve az adósságot is. hányados. Használatuk bizonyos helyzetekben még az abszolút mutatók összehasonlításánál is célszerűbb, hiszen a pénzügyi mutatók, ezen belül az adósságráta révén a szakember jobban megértheti a cég pénzügyi politikájának legfontosabb trendjeit, illetve időben észreveheti az előjeleket. A folyószámlákkal kapcsolatos néhány probléma, amely viszonylag kis veszteséggel kiküszöbölhető, ha időben történik ez irányú erőfeszítés.

Általánosságban elmondható, hogy a cég pénzügyi tevékenységének szakemberei és vezetése által végzett alapos elemzése minden helyzetben hasznos. Nyilvánvaló kudarcok esetén, amelyek gazdasági veszteségekkel járnak, a mutatók kiszámítása, beleértve az adósságrátát is, segít megérteni, mi volt az oka az ilyen intézkedéseknek, mennyire befolyásolták a vállalat pénzügyi helyzetét, és milyen irányban kell dolgozni a kiküszöbölésért. őket. Ha a szervezet jól megy, a pénzügyi elemzés segít az üzletpolitika kisebb hibáinak kiküszöbölésében és az elért eredmények megszilárdításában.

Még nagyobb figyelmet fordítanak azonban a vállalkozás gazdasági tevékenységének eredményességét jelző mutatószámok figyelembevételére és a fő együtthatók számítására, beleértve az adósságrátát is abban az esetben, ha hitelintézethez fordulnak a megszerzéséhez. a kölcsön. A modern gazdaság gyakran arra kényszeríti a vállalatvezetőket, hogy ehhez az eszközhöz folyamodjanak a működő tőke feltöltése, a beszállítók kifizetése, a többletkapacitás építésének befejezése vagy más célokra történő felhasználása érdekében. Mindezeket a helyzeteket azonban egyesíti az az igény, hogy egy hitelfelvevőként fellépő cégnek kellően jó pénzügyi teljesítményre van szüksége.

Ilyen helyzetben a bank szakemberei elkezdik tanulmányozni a pénzügyi kimutatásokat és a fennálló aktuális adósságot. Hiszen fel kell mérniük, hogy a hozzájuk forduló cég mennyit lesz képes a szerződésben meghatározott futamidő lejárta után nemcsak törleszteni a tartozást, hanem azt addig a pillanatig kiszolgálni, különféle jutalékok, ill. a kölcsön kamatait. Ez pedig magának a banknak a pénzügyi helyzetét határozza meg.

A hitelfelvevő szervezet mérlegeinek és folyószámláinak tanulmányozása során a bank szakemberei több tucat alapmutatót, köztük az adósságrátát is kiszámítják.

Az adósság készpénzfedezeti mutatója az egyik fő mutató, amelyet a vállalat pénzügyi helyzetének felmérésére használnak.

Az adóssághányad képlete a szervezet cash flow-ja és osztalékfizetési kötelezettsége közötti különbség aránya a teljes adósság volumenéhez viszonyítva.

Így általánosságban Kpd = (pénzforgalom - osztalék) / teljes tartozás.

A képlet jobb megértése érdekében hasznos megérteni, hogy az adósságráta kiszámításához szükséges egyes összetevők mögött mely mutatók rejtőznek. Tehát egy vállalat pénzforgalmát a kapott bevétel és a felmerült kiadások közötti különbségként értjük egy bizonyos ideig. Az ebből levont osztalék az osztalékkötelezettség után fizetett összegként kerül elszámolásra ugyanarra az időszakra, amelyre a pénzáramlást számították. Végül a képletben szereplő szervezet teljes adóssága egy adott időszakra vonatkozó adósságkötelezettségeinek összegét tükrözi. Különösen a mérlegben a képlet ezen összetevője tükröződik abban a részben, amely a szervezet folyószámláit mutatja.

Az osztalékfizetés összegének kiszámítása ebben az arányban több szemponton alapul. Mindenekelőtt fontos, hogy az osztalék a társaság pénzügyi politikájának kötelező eleme lehet, ha ezt az alapszabály vagy egyéb dokumentumok rögzítik. Ebben az esetben az ilyen kötelezettségekkel csökkentett cash flow figyelembevétele lehetővé teszi a vállalat pénzügyi képességeinek pontosabb felmérését a fennálló adósságösszeg fedezése szempontjából.

Ezen túlmenően, ha az osztalékfizetés egy adott társaságnál nem is kötelező része a pénzügyi politikájának, fontos figyelembe venni a korábbi osztalékelőzményeket. Különösen, ha egy szervezet hosszú éveken vagy akár évtizedeken keresztül rendszeresen fizet osztalékot részvényeseinek, és egyszer megtagadta az osztalék kifizetését, ez pénzügyi helyzete romlásának jelének tekinthető, ami bizonyos reputációs kockázatokkal jár a szervezet számára. Ugyanakkor elengedhetetlen, hogy ilyen következtetést ne csak maguk a részvényesek vonhassák le, hanem ha ez az információ nagy nyilvánosságot kap, akkor a társaság partnerei is. Emellett bizonyos körülmények között a társaságot hitelező hitelintézet is ugyanerre a következtetésre juthat, ami a hitelpolitikai feltételek szigorúbb ellenőrzését, szigorítását vonhatja maga után.

Az adósságfedezeti mutató értékének értelmezése meglehetősen egyszerű. Mivel a fenti képletben a teljes tartozás a nevező, a hitelfelvevő cége számára az a legkedvezőbb helyzet, amikor ennek az aránynak az értéke maximális. Ez annak köszönhető, hogy ebben az esetben nemcsak azt mutatja meg, hogy a cég pénzforgalma mekkora a fennálló adósságállomány fedezésére, hanem azt is, hogy rendelkezésre áll-e egy bizonyos mennyiségű szabad forrás, amelyet a cég fejlesztésre, vagy egyéb célokra fordíthat. egyéb fontos célokra.

Nem szabad megfeledkezni arról, hogy az adósságráta az adósság törlesztési időszakának fordítottja. Az ilyen időszak kiszámításának képlete a következő: PVD = teljes adósság / (pénzforgalom - osztalék). Megmutatja, hogy mennyi időre lesz szüksége a szervezetnek a fennálló adósságkötelezettségeinek törlesztésére, miközben megőrzi az osztalékpolitika főbb jellemzőit. Ennek megfelelően, mivel ezek az arányok ellentétesek, a legnagyobb adósságfedezeti mutató a legkisebb adósság-visszafizetési időszaknak felel meg.

Az adósságfedezeti mutató egy olyan mutató, amellyel egyszerűen és helyesen felmérheti, hogy egy adott szervezet képes lesz-e teljesíteni a fennálló tartozásait. Ez a mutató nagyon fontos és szükséges azoknak a cégeknek, amelyek más társaságok számára pénzkibocsátással foglalkoznak, ugyanakkor számukra az a fontos, hogy a pénzt teljes egészében vissza kell fizetni a felhalmozott kamattal és a megadott időpontban.

Meg kell jegyezni, hogy ma gyakorlatilag egyetlen modern vállalat sem tudja elképzelni létezését és fejlődését kölcsönzött források bevonása nélkül. Megszerzésük ugyanakkor egyre nehezebb, hiszen nagy számban jelennek meg olyan vállalkozások, amelyek egyszerűen nem tudják ellátni feladataikat, ami csődhöz vezet, a hitelezők viszont jelentős forrásokat veszíthetnek. Ezért ma minden potenciális hitelfelvevőnek nagyon komoly és számos követelménynek kell megfelelnie.

Ellenkező esetben ne számoljon kölcsönzött pénzeszközök megszerzésével. Ugyanakkor sokszor a hitelfelvételi lehetőség az egyetlen kiút a cég fejlődéséhez, a válságból való kilábaláshoz, új fiókok nyitásához vagy egyéb célokra. A különböző hitelintézetek azonban általában csak akkor adnak ki nagyon könnyen hiteleket, ha egy stabil, nagy és ígéretes, magas fizetőképességi mutatóval rendelkező cég potenciális hitelfelvevőként lép fel, hiszen ekkor bízik az összes forrás teljes és időben történő megtérülésében.

Minden bank a nagy összegű kölcsön kiadása előtt alaposan felméri az állítólagos adóst, és egyúttal kiszámítja az adósságfedezeti arányt is. Ehhez fontos tudni, hogy milyen adatoknak kell rendelkezésre állniuk a számításokhoz, illetve milyen konkrét képletet kell ehhez használni. Ehhez ismerni kell a nettó jövedelem összegét, amelyet egy adott időre számítanak ki. Ezt a mutatót el kell osztani a vállalatnál ugyanabban az időszakban fennálló összes adósságkötelezettségével. Ennek az aránynak a kiszámításának ismeretében olyan adatokhoz juthat, amelyek alapján egyértelmű lesz, hogy kell-e pénzt kölcsönözni egy adott cégnek, vagy nagy a valószínűsége annak, hogy nem tud megbirkózni kötelezettségeivel.

A számítások eredményeként kapott együttható meglehetősen pontos és érthető, ezért segítségével könnyen felmérheti egy jelentős összegű kölcsönt felvenni kívánó szervezet fizetőképességét és felelősségét. Ugyanakkor biztosan tudhatja, hogy a cég képes lesz-e az összes forrást kifizetni, amikor arra szükség lesz. Az együtthatónak egynél többnek kell lennie, mivel ebben az esetben teljes visszatérítésre számíthat. Ha ez a mutató 1 alatt van, akkor nyugodtan kijelenthetjük, hogy ennek a szervezetnek a pénzügyi helyzete nem túl jó, ezért alaposan mérlegelni kell az összes kockázatot és a várható nyereséget, mivel nagy valószínűséggel a szervezet által kibocsátott pénz a hitelt ez a cég nem tudja visszafizetni. ...

Fontos megjegyezni, hogy ezt az arányt minden olyan cégnél is ki kell számítani, amely a közeljövőben hitelt kíván felvenni, hiszen pontosan meg kell határozni, hogy képes lesz-e teljesíteni kötelezettségeit. Gondoskodni kell arról is, hogy a hitelként kapott forrásokat a cég fejlesztésére fordítsák, miközben valójában a megfelelő irányba fektessék be, ami nyereségnövekedést eredményez. Ezért fontos, hogy józanul mérje fel képességeit, és egyúttal döntse el, hogy kell-e hitelt felvennie, vagy a cég csődbe kerülhet a jövőben.

Tartalom Pecsétek és bélyegzők sürgős gyártása Kik fognak vevőként fellépni Hol lehet vállalkozást indítani? Eszközök a vállalkozás működtetéséhez Sokféle vállalkozást indíthatnak vállalkozói képességgel rendelkezők. Ezenkívül minden opciónak megvannak a saját egyedi jellemzői és paraméterei. Pecsétek és bélyegzők sürgős gyártása A pecsétek és bélyegzők készítésének üzleti ötlete meglehetősen vonzónak tekinthető a ...

Tartalom Képeslap üzleti ötlet Vállalkozás beindítása egyedi képeslapok alapján Alkalmazottak Helyiségek Készített képeslapok értékesítése Sok bizonyos vállalkozói képességgel rendelkező ember gondolkodik saját vállalkozás indításán, miközben számos különböző indulási lehetőséget mérlegel és mérlegel. A képeslapok készítésének üzleti ötlete meglehetősen érdekesnek tekinthető, mivel a képeslapok olyan elemek, amelyek...

Tartalom Hely kiválasztása edzőteremnek Mi kell egy edzőterem megnyitásához? Az edzőterem egyre népszerűbb a modern világban, mivel egyre többen gondolkodnak el a megfelelő táplálkozást és testmozgást is magában foglaló egészséges életmódról. Ezért minden üzletember nyithat edzőtermet, de a jó bevételhez gondolnia kell a ..

Tartalom Az üzlet helye Áruválaszték Eladók A jelmezékszerek kötelező darabok minden nő számára, aki vigyáz magára, és igyekszik vonzónak és fényesnek tűnni. Ezért szinte minden vállalkozó, aki felismeri a jó profit lehetőségét, saját ékszerüzletet akar nyitni. Ehhez tanulmányoznia kell az összes rendelkezésre álló kilátást, üzleti tervet kell készítenie és meg kell jósolnia a lehetséges bevételt, hogy eldöntse, lesz-e ..

Egy vállalat kötelezettségeinek teljesítési képessége olyan gazdasági mutatóban fejezhető ki, mint az adósságfedezeti ráta. Alapvetően ez a vállalkozás jövedelmezősége és az adósság arányának százalékos aránya. Számításának határmutatója egy.

Az eggyel egyenlő vagy annál nagyobb mutató a vállalkozás sikerességét és a vállalat hitelezőinek való megfelelési képességét jelzi. Azok a számítási adatok, amelyek nem érik el a mérföldkövet, vagy messze a mínuszba mennek, komoly problémákat jeleznek a vállalat tevékenységében, különösen a szállítói kötelezettségek kifizetésének képtelenségét.

A közgazdaságtan matematikai elemzésre épülő tudomány, ezért a közgazdasági elméletben számos mutatót találhatunk együtthatóknak. Az üzleti folyamatok, azok sikerességének vagy regresszivitásának elemzésére szolgálnak. Értékbecslésre olykor olyan helyzetben van szükség, amikor egy cég csődjével, a tartozás megtérítésével vagy a vállalkozás felvásárlásával kapcsolatos kérdés merül fel. Hasznos információk cégfelszámolással és csődeljárással kapcsolatban.

A közgazdaságtan matematikai elemzésre épülő tudomány, ezért a közgazdasági elméletben számos mutatót találhatunk együtthatóknak. Az üzleti folyamatok, azok sikerességének vagy regresszivitásának elemzésére szolgálnak. Értékbecslésre olykor olyan helyzetben van szükség, amikor egy cég csődjével, a tartozás megtérítésével vagy a vállalkozás felvásárlásával kapcsolatos kérdés merül fel. Hasznos információk cégfelszámolással és csődeljárással kapcsolatban.

Nehéz elképzelni a modern üzleti folyamatokat és kereskedelmi tevékenységeket kívülről érkező pénzügyi injekciók nélkül. Az induló cégeknek nem könnyű befektetőt találni, ezért a fejlesztéshez a vezetők vagy a cégtulajdonosok kölcsönforrásokhoz folyamodnak. A kölcsönzött források felhasználásának hatékonyságának és megvalósíthatóságának ellenőrzése érdekében ezt az arányt számítják ki. A számítás matematikai képletet használ.

Általánosságban elmondható, hogy az adósságráta lehetővé teszi annak megértését, hogy egy vállalat képes-e teljesíteni pénzügyi kötelezettségeit, valamint elkerülhető az olyan helyzet, amelyben a vállalat egyszerűen hitelből dolgozik. Más szóval, a kapott nyereség a szállítói kötelezettségek kifizetésére megy el.

Az adósságfedezeti mutató a rövid lejáratú kötelezettségek éves befizetésének az önamortizálódó hitel vagy kötelezettségek alapján számított éves nettó működési bevételhez viszonyított aránya.

Az adósságfedezeti mutató a rövid lejáratú kötelezettségek éves befizetésének az önamortizálódó hitel vagy kötelezettségek alapján számított éves nettó működési bevételhez viszonyított aránya.

A képlet így néz ki:

DCR = DS \ NOI, ahol:

Ezt a képletet a számviteli dokumentumok és mérlegek tanulmányozásakor használják. Számos más mutatót alkalmaznak egyidejűleg, és ez a mutató kulcsfontosságú. Megmutatja az üzleti folyamatok aktuális cash flow-inak, az osztalékfizetési kötelezettségeknek a teljes tartozáshoz viszonyított arányát. Jelentésének teljes megértéséhez meg kell értenie a számítás fő összetevőinek jelentését.

A cash flow a kapott nyereség és a ráfordítások különbözete egy adott időszakra vonatkozóan. Az osztalékfizetést innen vonják le. Fontos az osztalékfizetési kötelezettség is, ha például ez szerepel a társaság alapító okiratában. Majd ezek számításánál figyelembe kell venni. Az együttható ebben az esetben helyesen és hibák nélkül kerül kiszámításra.

De még ha az osztalékfizetés nem is kötelező, figyelembe kell venni az osztalékfizetés korábbi történetét.

Pénzügyi helyzetének romlásáról beszél az a helyzet, amikor minden évben, több éven keresztül egy osztalékot fizető társaság hirtelen megtagadta a kifizetést.

Szokás szerint a teljes tartozás egy külön időszakra vonatkozó kötelezettségek összegeként értendő. A pénzügyi kimutatások esetében ez a mutató a folyószámlák oszlopában jelenik meg.

A vállalkozás sikeres működése a szerződő felek tartozásaival kapcsolatos hozzáértő munkán múlik. Hogyan történik ez és a szabályok - olvassa el erőforrásunkat.

Tájékoztatás a költségvetés felé fennálló kötelezettségekről. A korrekt jelentéskészítés minden cég munkájának fontos része.

Ha tehát a számítás azt mutatja, hogy az adóssághányad egynél kisebb, akkor arra lehet következtetni, hogy számos pénzügyi nehézség van a cég tevékenységében. Nagyon fontos a mutató dinamikai tanulmányozása. Ugyanakkor ennek a mutatónak a rendszerszintű csökkenésével a vállalkozás nem kielégítő munkájáról beszélhetünk. Ha ezek az információk nyilvánosságra kerülnek, akkor a hitelezői oldalról fokozott kontrollra és a partnerek számának csökkenésére lehet számítani.

Ha tehát a számítás azt mutatja, hogy az adóssághányad egynél kisebb, akkor arra lehet következtetni, hogy számos pénzügyi nehézség van a cég tevékenységében. Nagyon fontos a mutató dinamikai tanulmányozása. Ugyanakkor ennek a mutatónak a rendszerszintű csökkenésével a vállalkozás nem kielégítő munkájáról beszélhetünk. Ha ezek az információk nyilvánosságra kerülnek, akkor a hitelezői oldalról fokozott kontrollra és a partnerek számának csökkenésére lehet számítani.

A növekvő pozitív tendenciát mutató adósságráta az üzleti folyamatok hatékony fejlődését és a szervezet szállítói törlesztő képességét mutatja.

A lehetséges mutatók maximális elérése lehetővé teszi, hogy ne csak a cég sikerére vonjunk le következtetést, hanem az üzleti folyamatok fejlesztésére, bővítésére, valamint marketingtechnológiákba vagy reklámozásba is bevezethető szabad források rendelkezésre állásáról is. .

Figyelembe kell venni azt a tényt is, hogy az adóssághányad a tartozás esedékességéhez viszonyítva ennek ellenkezője. Lehetővé teszi, hogy kiszámítsa azt az időtartamot, ameddig a vállalat képes lesz kifizetni a tartozásokat, az osztalékpolitika fenntartása mellett. Ennek megfelelően ennek a mutatónak a maximális értéke a legrövidebb adósság-visszafizetési időszakot jelzi.

A mutató maximális értéke a legrövidebb adósság-visszafizetési időszakot jelöli.

A mutatók és azok értékei, beleértve az adóssághányadot is, a fő mutatók, amelyek számítása a társaság pénzügyi és számviteli kimutatásai alapján történik. Segítségükkel meghatározhatja ügyeinek jelenlegi állását.

Az elemzés során több együtthatót használnak egyszerre, amelyek mindegyike lehetővé teszi a következők meghatározását:

Más szóval, határozza meg a vállalat likviditását és fizetőképességét.