Fontolgat autonómia arány(másik neve a pénzügyi függetlenségi együttható), amely a vállalkozás pénzügyi stabilitási együtthatóinak csoportjába tartozik. Mint valószínűleg emlékszik, a pénzügyi mutatók négy csoportja létezik: likviditás, jövedelmezőség, üzleti tevékenység és pénzügyi stabilitás. Ez az együttható az utolsó csoportba tartozik. Azonnal tisztázni kell a likviditás és a pénzügyi stabilitás csoportjai közötti különbséget, mivel gyakran összetévesztik őket. A legfontosabb különbség a vállalat fizetőképességének eltérő megítélésében rejlik, így a likviditási csoport együtthatói a rövid távú fizetőképességet, a pénzügyi stabilitási csoport együtthatói pedig a vállalkozás hosszú távú fizetőképességét értékelik.

Tekintsük az autonómia (pénzügyi függetlenség) együtthatót a következő séma szerint: először beszélünk annak gazdasági jelentéséről, majd megadjuk a számítási képletet, majd példát veszünk az OAO Severstal orosz vállalkozás számára, és ne felejtsük el hogy elmondjam a standard értékeket.

Autonómia arány (analóg: pénzügyi függetlenség) - mutatja a vállalat függetlenségét a hitelezőktől. Az arány a saját tőke aránya az eszközök teljes összegéhez viszonyítva, ezáltal a saját tőke arányát mutatja az eszközök teljes szerkezetében (amely magában foglalja a saját tőkét és az adósságot is). Ha a tőkehányados értéke alacsony, ez azt jelzi, hogy a vállalat pénzügyileg instabil (a hitelezőktől függően).

Az autonómia (pénzügyi függetlenség) együtthatóját a választottbírósági vezetők a vállalkozás pénzügyi helyzetének elemzésekor használják az Orosz Föderáció Kormányának 2003. június 25 -i kormányrendeletével, 367. sz. pénzügyi elemzést végezni a választottbírósági vezető részéről. "

Így ezt az arányt használják fel a pénzügyi elemzők a saját pénzügyi diagnosztikájukra vonatkozó saját diagnosztikájukhoz, valamint a választottbírósági vezetők.

Soroljuk fel az autonómia együttható más szerzők által használt szinonimáit.

Pénzügyi függetlenség,

Saját tőke koncentrációs arány,

Tulajdonosi arány,

Függetlenségi együttható,

Saját tőke az összes eszközhöz,

EQ / TA.

Valójában az összes fent felsorolt név az autonómia egyik együtthatója, de a szakirodalomban gyakran másképp nevezik.

Folytassuk az autonómia -együttható kiszámításának képletével, amelynek formája a következő lesz:

Az autonómia (pénzügyi függetlenség) aránya = Saját tőke / Eszközök = 1300. sor / 1600. sor

1300. oldal - az összes szavatoló tőke összege,

Az 1600. oldal az összes eszköz összege.

A régi mérleg szerint (2011 -ig) a saját tőke arányát a következő képlet alapján határozták meg:

Autonómia arány = 490. oldal / 700. oldal

A külföldi szakirodalomban az autonómia együtthatója a következő lesz:

EtTA =EK /TA

EC ( Saját tőke) - a vállalkozás saját tőkéje;

TA ( Összes eszköz) - az eszközök összege.

A pénzügyi elemzés világgyakorlatában ezt használják pénzügyi függőségi arány(Adósságráta), amely az autonómia arány (pénzügyi függetlenség) fordítottja. Az autonómia arány (pénzügyi függetlenség) és a pénzügyi függőségi arány hasonló, mivel mindkét esetben saját tőkét és adósságot használnak.

A pénzügyi függőség arányának kiszámítására szolgáló képlet a következő:

Pénzügyi függőségi arány (Adósságarány) = Források / Eszközök

Az Orosz Föderáció Regionális Fejlesztési Minisztériumának 2010. április 17 -i 173. számú rendelete (8.2.1.2. Pont) szerint a pénzügyi függőségi arány a következő RAS szerinti számítási képlettel rendelkezett:

Pénzügyi függőségi arány = (590. sor + 690. sor - 630. sor - 640. sor - 650. sor) / (700. sor)

A mérleg új formája szerint a képlet a következő:

Függőségi arány = (1400. sor + 1500. sor - 1530. sor - 1540. sor) / 1700. sor

Ennek az aránynak a kiszámításához elegendő a nyilvános számviteli kimutatás (mérleg és eredménykimutatás).

Egy másik pénzügyi mutató, amely hasonló a saját tőke arányához pénzügyi tőkeáttételi mutató(Adósság / saját tőke arány). Ezt a mutatót a következő képlet alapján kell kiszámítani:

Pénzügyi tőkeáttételi arány = Források / Saját tőke

Ez az arány, valamint a tőkehányados és a pénzügyi függőségi mutató a saját tőke és a felvett alapok arányát mutatja. Az orosz valóság számára az ajánlott és optimális érték ennek az együtthatónak az értéke - 1.

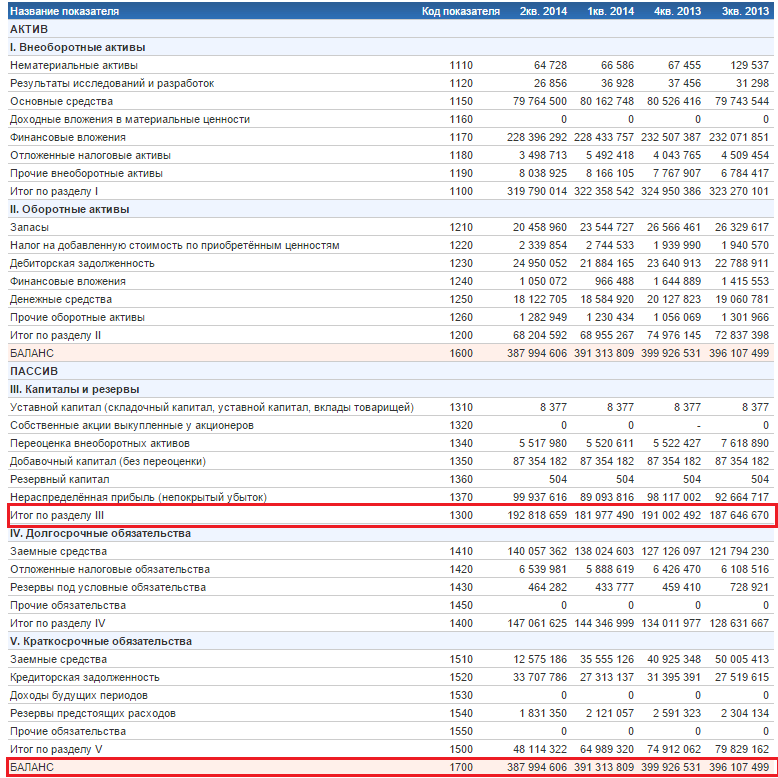

Az autonómia arány kiszámításához szükségünk van a vállalkozás mérlegére. Javaslom, hogy vegye fel a pénzügyi adatokat az InvestFunds webhelyéről. Vegyük a 4 beszámolási időszak mérlegét: 2013 3. és 4. negyedévét, valamint 2014. első két negyedévét. Az alábbiakban látható a Severstal importált mérlegének képe. Tisztázom, hogy a jelentést a RAS (orosz számviteli rendszer) szerint nyújtják.

A JSC "Severstal" autonómia arányának kiszámítása

Autonómia arány 2013-3 = 187646670/396107499 = 0,47

Autonómia arány 2013-4 = 191002492/399926531 = 0,47

Autonómia arány 2014-1 = 181977490/391313809 = 0,46

Autonómia arány 2014-2 = 192818659/387994606 = 0,5

Az OAO Severstal autonómiaaránya nem sokat változott mind a négy elemzett időszakban. Megállapítható, hogy a vállalkozás pénzügyi helyzete stabil.

Oroszországban az autonómia együttható standard értéke> 0,5. Az optimális érték 0,6-0,7 tartományban van. Például külföldi forrásokban az együttható standard értéke az Egyesült Államokban és Európában 0,5, Dél -Koreában - 0,3. Az autonómia arányt figyelembe kell venni az azonos iparágba tartozó vállalkozások vonatkozásában. Ez lehetővé teszi, hogy pontosabban meghatározhassa helyét a hasonló vállalkozások általános rendszerében. Mivel a fent javasolt irányértékek csak általános irányelvek.

Összefoglaló

Összefoglalom az autonómia arány (pénzügyi függetlenség) elemzését. Ez egy fontos együttható, amely tükrözi a vállalkozás pénzügyi stabilitását, és szükséges a számításhoz és a további elemzéshez. Általában pénzügyi elemzők és választottbírósági vezetők használják. A vállalat függetlenségét mutatja a hitelezőktől (külső kölcsönvett pénzeszközök).

Röviden: Az autonómia arány kényelmes és hatékony mutatója a vállalat pénzügyi stabilitásának. Ezt a saját tőke és az üzleti vagyon arányaként számítják ki, a mérleg adatai alapján (1. számú nyomtatvány). A Total Assets saját tőkéje érdekli a partnereket, a hitelezőket, a befektetőket és a tulajdonosokat. Normatív értéke 0,5 -től. Ha a mutató megközelíti az egyiket, akkor a vállalat stabil, de nem használ elegendő adósságfinanszírozást, ami visszafogja növekedését.

A hitelezők hajlandóak olyan cégekkel együttműködni, amelyek időben teljesíteni tudják pénzügyi kötelezettségeiket. Ezért előre felmérik, hogy a cég képes -e meglévő kötelezettségeit fedezni saját tőkével és céltartalékokkal. Ez a kritérium jellemzi a vállalkozás pénzügyi stabilitását is.

Autonómia arány(Equity to Total Assets - EQ / TA, KA) vagy a pénzügyi függetlenség mutatója egy relatív pénzügyi mutató, amely lehetővé teszi annak meghatározását, hogy a vállalat mennyire függ az adósságfinanszírozástól, valamint hogy képes -e saját kötelezettségeit visszafizetni. költség.

Referencia! A CA -t a választottbírósági vezetők gyakorlatában használják, akik kötelesek megállapítani a társaság pénzügyi helyzetét, mielőtt csődeljárást indítanak ellene (Az Orosz Föderáció kormányának 2003. június 25 -i állásfoglalása, 367. sz. A csődbiztos pénzügyi elemzése ”).

Az elemzők a pénzügyi függetlenség mutatóját használják fel egy vállalkozás pénzügyi stabilitásának és a csőd valószínűségének felmérésére.

Referencia! Az autonómia ellenkező mutatója a pénzügyi függőségi együttható, analógja pedig a csőd előrejelzésének együtthatója.

A saját tőke teljes eszközállományba történő csökkentése az első jel arra, hogy a vállalatnak csőd valószínűségét kell ellenőriznie (csőd -előrejelzési együttható, tőkésítési arány stb.). Ha ez a tendencia továbbra is fennáll, akkor a befektetőknek és az üzleti hitelezőknek mérlegelniük kell befektetéseiket.

Lehetőség van az EQ / TA mutató aktuális értékének meghatározására az 1. számú jelentési űrlap - a mérleg - információi alapján. Ehhez információt kell szednie belőle:

Fontos pont! A CA mutató kiszámításakor minden eszközt figyelembe vesznek, függetlenül a likviditás mértékétől.

A pénzügyi elemzés elméletében az EQ / TA meghatározására a következő képletet használjuk:

KA = SK / CA, ahol:

CA - összes eszköz;

SK - alaptőke és tartalék részvények.

Az orosz vállalatok gyakorlatában a fenti képletet a mérleg sorai (1. számú űrlap) fejezik ki:

KA = 1300. oldal / 1700

Fontos pont! Ha a számítás során hosszú lejáratú kötelezettségeket adnak hozzá a saját tőkéhez, akkor a pénzügyi stabilitási arányt kapják meg.

A Saját tőke összes eszközre mutató a gazdaság bármely iparágának szervezetére, tevékenységi skálájára és tulajdonosi formájára alkalmazható, normatív értéke egyetemes és egységes minden gazdasági egység számára.

Fontos pont! Részletes pénzügyi elemzés során gyakorolják, hogy összehasonlítják a kapott értéket a gazdaság kiválasztott szektorának átlagos mutatóival.

A mutató elemzésekor fontos figyelembe venni néhány feltételezést:

A legkényelmesebb bemutatni az EQ / TA mutató számítását és elemzését bizonyos orosz vállalatok példáján keresztül. A kutatási tárgyakat kiválasztották:

Kimenet! A "Bashneft" PJSC pénzügyi függetlenségének elemzése azt mutatta, hogy 2015-2017. a vállalat egyre inkább függ az adósságfinanszírozási forrásoktól. 2017 -ben a mutató a normatív határ alá esik. Ez az állapot az olajóriás 2015 -ös átszervezésének köszönhető, ami a saját tőke összegének fokozatos csökkentéséhez vezetett.

Kimenet! A Yulmart függetlensége a külső finanszírozási forrásoktól növekszik, mivel az instabil makrogazdasági helyzetben és a rubel árfolyamának ingadozásában úgy döntött, hogy követi azt a stratégiát, hogy saját finanszírozási forrásait használja a tevékenységekhez.

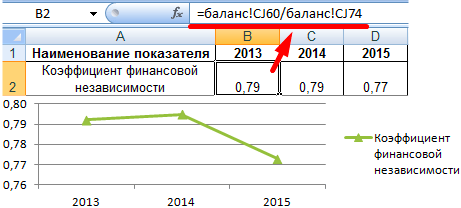

Az elemzés összesített eredménye: a Yulmart kereskedelmi vállalat helyzete 2017 -ben stabilabb, mint a Bashneft olajóriásé. A minta bemutatja az autonómia -együttható képletének algoritmusát az Excel táblázatkezelőben.

Az anyaggal kapcsolatban még nem tettek fel kérdéseket, először lehetősége van rá

A pénzügyi autonómia (vagy függetlenség) aránya tükrözi az eszközök azon részét, amelyet a társaság saját forrásai fedezhetnek. A fennmaradó eszközöket adósságtőkével fedezik. A mutató értéke érdekli a befektetőket és a banki szervezeteket. Minél magasabb az érték, annál függetlenebb a vállalat.

A részvény -autonómia arány a vállalkozás pénzügyi stabilitásának egyik mutatója. Értékeik jellemzik a szervezet hosszú távú fizetőképességét.

Az autonómia arány (saját tőke koncentrációja, a vállalkozás tulajdonjoga) jól mutatja a szervezet függetlenségét a hitelezőktől.

Ez a saját tőke és az összes eszköz értékének aránya. Vagyis megmutatja a saját tőke részesedését az eszközök, a saját tőke és az adósság együttesében.

A mutató magas értékei a pénzügyi stabilitást jelzik. Alacsony, éppen ellenkezőleg, a hitelezőktől való jelentős függőség miatt.

A tulajdonosi arányt pénzügyi elemzők, választottbírósági vezetők, hitelintézetek és befektetők használják.

Általános indikátor képlet:

Kfa = saját tőke és tartalékok / eszközök.

A számítás figyelembe veszi a vállalkozás összes eszközének összegét (a leglikvidebb, leggyorsabb, leglassabb és legnehezebben eladható).

Mérleg adatokon alapuló képlet:

Kfa = 1300. oldal / 1700.

Valójában számokra van szüksége a mérleg szerinti kötelezettségből.

A pénzügyi függetlenségi arány kiszámítása:

A mutató nem sokat változott a három elemzett időszak alatt. Ami a vállalat stabil pénzügyi helyzetét jelzi. Ahhoz, hogy következtetéseket vonhasson le a vállalkozás függetlenségéről a kölcsönvett forrásoktól, ismernie kell az érték arányát.

Az orosz vállalkozások elfogadott szabályozási korlátja> 0,5. Minél magasabb a mutató, annál stabilabb a szervezet pénzügyi helyzete. Az optimális érték 0,6-0,7.

Ha az együttható a legközelebb van az egyikhez, akkor lehetséges, hogy a vállalat fejlődésének üteme visszafogott. A vállalat szándékosan nem vonz hitelfelvett tőkét, ezért megfosztják további finanszírozási forrástól.

Valóban, a felvett források miatt valóban lehetséges a bevétel növelése. Másrészt, ha a piaci helyzet romlik, akkor a vállalat pénzügyi helyzete is romlani fog.

A vizsgált vállalkozás együtthatójának értékei (lásd fent) nem esnek 0,75 alá. Milyen következtetéseket lehet levonni:

A mutató normatív értéke általános. Egy adott vállalat pénzügyi függetlenségi együtthatóját ugyanahhoz a mutatóhoz kell hasonlítani ugyanazon iparág vállalatai esetében. Ez a megközelítés lehetővé teszi, hogy meghatározza cége pontos helyét a versenytársak között.

A pénzügyi függetlenségi arányt a következő képlet alapján számítják ki:

Kfn = SK / A (2,5)

ahol Кфн - pénzügyi függetlenségi együttható;

SK - saját tőke;

A finanszírozási források kiválasztásában a legfontosabb szerepet a kapitalizációs arány, illetve az adósság és a saját tőke aránya játssza. A tőkésítési mutató a vállalkozás külső kölcsönök (hitelek) függőségének mértékét jellemzi. Ez azt mutatja, hogy a felvett pénzeszközök hány rubelt tesznek ki. eszközökbe fektetett szavatolótőke. Minél magasabb ez az arány, annál több hitele (hitele) van a vállalatnak, és annál kockázatosabb a helyzet, ami végül csődhöz vezethet. Az együttható magas szintje tükrözi azt a potenciális veszélyt is, hogy a vállalkozás forráshiányban szenved. Ez nehézségekhez vezethet az átlagos piaci árfolyamon történő új hitelek megszerzésében. A tőkésítési arány standard értéke nem magasabb, mint 1,5.

A tőkésítési arányt a következő képlet segítségével kell kiszámítani:

Kk = (DO + KO) / SK (2.6)

ahol Кк a nagybetűs arány;

KO - rövid lejáratú kötelezettségek;

SK - saját tőke.

A tőkésítési arány vagy a saját és a felvett tőke arányának fordított mutatója a finanszírozási arány. Ez jellemzi, hogy a tevékenység mely részét finanszírozzák saját forrásból, és milyet - kölcsönvett forrásokból. A finanszírozási arány megmutatja, hogy mennyi saját tőke van az adósság rubelénként.

Standard értéke ≥ 0,7, az optimális ≈ 1,5.

A finanszírozási arányt a következő képlet alapján kell kiszámítani:

Kf = SK / (DO + KO) (2.7)

ahol Kf a finanszírozási tényező;

SK - saját tőke;

DO - hosszú távú kötelezettségek;

KO - rövid lejáratú kötelezettségek.

A pénzügyi stabilitási mutató felhasználható a számításhoz a pénzügyi függetlenség (autonómia) arány kiegészítéseként és fejlesztéseként, a hosszú lejáratú hitelezési források hozzáadásával a saját tőkéhez, amelyek lényegében hosszú lejáratú kötelezettségek. A társaság azonban, miután 5-8 évre kapott hitelt, átalakíthatja a termelést, frissítheti a befektetett eszközöket, új technológiákat vezethet be, növelheti a munka termelékenységét és a termékek minőségét. Miután a társaság teljes mértékben elidegenítette ezeket a pénzeszközöket, és időben fizetett kamatot a kölcsönre, a társaság hagyományosan ebben az időszakban saját tőkének tekinti őket, amelyet a pénzügyi stabilitási mutató (hosszú lejáratú hitelek) kiszámításakor hozzá kell adni a teljes összeghez. saját tőke. Az arány megmutatja, hogy az eszköz melyik részét finanszírozzák fenntartható forrásokból, beleértve a saját tőkét is. Standard értéke ≥0,6-0,7.

A pénzügyi stabilitási arányt a következő képlet alapján számítják ki:

Kfu = (SK + DO) / A (2,8)

ahol Кфу - pénzügyi stabilitási együttható;

SK - saját tőke;

DO - hosszú távú kötelezettségek;

A - a mérlegvagyon vagy a mérleg devizaneme.

A vállalat saját tőkéjének felhasználásának hatékonyságának szabályozására szolgáló mechanizmus fontos eleme az elemzési rendszer.

A saját tőke felhasználásának hatékonyságát kutató rendszerben a következő elemző pénzügyi mutatók a legelterjedtebbek:

· Az üzleti tevékenység arányai;

· Nyereségességi együtthatók.

Az üzleti aktivitási mutatók lehetővé teszik, hogy elemezze, mennyire hatékonyan használja fel a vállalat a saját tőkéjét. Ez a csoport általában különböző forgalmi arányokat tartalmaz, amelyek közül az egyik a saját tőke forgalmi aránya.

Ez a mutató a tevékenység különböző aspektusait jellemzi: kereskedelmi szempontból vagy az értékesítés többletét, vagy azok elégtelenségét tükrözi: pénzügyi szempontból - a befektetett tőke forgalmának üteme; gazdasági - a befektető (részvényes) kockázatának kitett alapok tevékenysége. Az arány hirtelen növekedése az eladások szintjének növekedését tükrözi, amelyet nagyrészt kölcsönökkel kell biztosítani, és következésképpen csökkenteni kell a tulajdonosok részesedését a vállalkozás teljes tőkéjében. Az arány jelentős csökkenése azt a tendenciát tükrözi, hogy a szavatolótőke egy része inaktív.

Ugrás az oldalra: 1 2 345

Autonómia arány(pénzügyi függetlenségi arány) jellemzi a saját tőke és a szervezet összes tőkéjének (vagyonának) arányát. Az együttható megmutatja, hogy a szervezet mennyire független a hitelezőktől. Minél alacsonyabb az együttható értéke, annál jobban függ a szervezet kölcsönzött finanszírozási forrásaitól, annál kevésbé stabil a pénzügyi helyzete.

Autonómia arány = Saját tőke / eszközök

A képlet számlálója és nevezője is megjelenik a szervezet mérlegében, ahol az eszközök értéke mindig megegyezik a szervezet saját tőkéjének és adósságának összegével.

Az autonómia-együttható általánosan elfogadott normálértéke az orosz gyakorlatban: 0,5 és több (optimális 0,6-0,7). A világ gyakorlatában a minimális elfogadhatónak tekintik a saját tőke 30-40% -áig. De mindenesetre ez a mutató erősen függ az iparágtól, vagy inkább a befektetett és forgalomban lévő eszközök szervezeti felépítésének arányától.

Minél nagyobb a szervezet részesedése a befektetett eszközökből (tőkeigényes termelés), annál több hosszú távú forrás szükséges azok finanszírozásához, ami azt jelenti, hogy a saját tőke részesedésének nagyobbnak kell lennie (annál magasabb az autonómia arány).

Az autonómia arány növekedése azt jelzi, hogy a szervezet egyre inkább saját finanszírozási forrásaira támaszkodik.

A világ gyakorlatában a legelterjedtebb az adósságráta, amely értelmével ellentétes az autonómiaaránnyal, de jellemzi a saját és az adósságtőke arányát is. A nyugati gyakorlatban használt másik hasonló mutató az adósság / részvény arány.

1. Tulajdonosi együttható(pénzügyi függetlenségi együttható, autonómia -együttható) - jellemzi a saját tőke részesedését a társaság tőkeszerkezetében, és ennek következtében a vállalkozás tulajdonosainak és a hitelezőknek az érdekeinek arányát. A befektetők és a hitelezők szemében meglehetősen stabil pénzügyi helyzetben van egy olyan társaság, amelynek a saját tőkéje és az összes eszköz aránya 60%. Minél magasabb ennek az aránynak az értéke, annál jobban védi a vállalatot a nagy veszteségektől az üzleti tevékenység visszaesésének időszakában.

Adótőke arány - tükrözi a felvett tőke részesedését a finanszírozási forrásokban. Ez az együttható értékét tekintve a tulajdonság együtthatója.

3. A pénzügyi függőség aránya ( pénzügyi kockázat) - jellemzi a vállalat külső kölcsönöktől való függőségét. Minél magasabb, annál több hitele van a vállalatnak, és annál kockázatosabb a helyzet, amely a vállalkozás csődjéhez vezethet. Az arány magas szintje tükrözi a vállalkozás készpénzhiányának kockázatát is, és ez nehézségeket okozhat az új piaci hitelekhez jutó új hitelek megszerzésében. Ez az arány kritikus szerepet játszik a finanszírozási források kiválasztásában.

⇐ Előző12345

A pénzügyi autonómia (vagy függetlenség) aránya tükrözi az eszközök azon részét, amelyet a társaság saját forrásai fedezhetnek. A fennmaradó eszközöket adósságtőkével fedezik. A mutató értéke érdekli a befektetőket és a banki szervezeteket. Minél magasabb az érték, annál függetlenebb a vállalat.

A részvény -autonómia arány a vállalkozás pénzügyi stabilitásának egyik mutatója. Értékeik jellemzik a szervezet hosszú távú fizetőképességét.

Az autonómia arány (saját tőke koncentrációja, a vállalkozás tulajdonjoga) jól mutatja a szervezet függetlenségét a hitelezőktől. Ez a saját tőke és az összes eszköz értékének aránya. Vagyis megmutatja a saját tőke részesedését az eszközök, a saját tőke és az adósság együttesében.

A mutató magas értékei a pénzügyi stabilitást jelzik. Alacsony, éppen ellenkezőleg, a hitelezőktől való jelentős függőség miatt.

A tulajdonosi arányt pénzügyi elemzők, választottbírósági vezetők, hitelintézetek és befektetők használják.

Általános indikátor képlet:

Kfa = saját tőke és tartalékok / eszközök.

A számítás figyelembe veszi a vállalkozás összes eszközének összegét (a leglikvidebb, leggyorsabb, leglassabb és legnehezebben eladható).

Mérleg adatokon alapuló képlet:

Kfa = 1300. oldal / 1700.

Valójában számokra van szüksége a mérleg szerinti kötelezettségből.

A pénzügyi függetlenségi arány kiszámítása:

A mutató nem sokat változott a három elemzett időszak alatt. Ami a vállalat stabil pénzügyi helyzetét jelzi. Ahhoz, hogy következtetéseket vonhasson le a vállalkozás függetlenségéről a kölcsönvett forrásoktól, ismernie kell az érték arányát.

Az orosz vállalkozások elfogadott szabályozási korlátja> 0,5. Minél magasabb a mutató, annál stabilabb a szervezet pénzügyi helyzete. Az optimális érték 0,6-0,7.

Ha az együttható a legközelebb van az egyikhez, akkor lehetséges, hogy a vállalat fejlődésének üteme visszafogott. A vállalat szándékosan nem vonz hitelfelvett tőkét, ezért megfosztják további finanszírozási forrástól. Valóban, a felvett források miatt valóban lehetséges a bevétel növelése. Másrészt, ha a piaci helyzet romlik, akkor a vállalat pénzügyi helyzete is romlani fog.

A vizsgált vállalkozás együtthatójának értékei (lásd fent) nem esnek 0,75 alá. Milyen következtetéseket lehet levonni:

A mutató normatív értéke általános. Egy adott vállalat pénzügyi függetlenségi együtthatóját ugyanahhoz a mutatóhoz kell hasonlítani ugyanazon iparág vállalatai esetében. Ez a megközelítés lehetővé teszi, hogy meghatározza cége pontos helyét a versenytársak között.

A szervezet pénzügyi stabilitása a pénzügyi források egyensúlya

(mind külső, mind személyes), a rendelkezésre álló pénzeszközök rendelkezésre állása, amelyek lehetővé teszik hosszú ideig gazdasági tevékenységek folytatását.

A pénzügyi stabilitás elemzésekor a pénzügyi függetlenségi együttható mellett a következőket használják

A szervezet pénzügyi stabilitási együtthatójának magas mutatója a garancia a kölcsönszerzés folyamatában egy nehéz gazdasági időszakban.

Elemezze a pénzügyi függetlenségi arányt az alábbiak szerint:

A kapott adatok lehetővé teszik a vállalkozás pénzügyi stabilitásának modellezését a jövő időszakaira.

Érdemes kiemelni a pénzügyi stabilitás több típusát:

Az ilyen egységet a saját eszközökből történő adósság -behajtás szintje jellemzi

A pénzügyi függetlenségi arány az egyik legfontosabb pénzügyi és gazdasági mutatónak tűnik, és gondosan használják a vállalkozás pénzügyi és gazdasági tevékenységének tanulmányozásakor.

A pénzügyi függetlenségi mutató egy olyan mutató, amely jellemzi a saját tőke részesedését a szervezet összes eszközállományában.

A pénzügyi függetlenségi arány lényege, hogy megmutassa, hogy az eszközök melyik részét biztosítják saját forrásai, és melyik részét vonzzák hitelintézetek.

Ez az információ nagyon fontos a hitelforrások képviselői számára.

A bankok és a befektetők érdeklődnek a mutató értéke iránt:

minél magasabb, annál valószínűbb, hogy hitelt bocsát ki.

Végtére is, a magas mutató azt jelzi, hogy a szervezet képes fizetni adóssági kötelezettségeit személyes források bevonásával, még akkor is, ha a többit kölcsönkérik.

Ezenkívül az a vállalat, amely nagyszámú hitelfelvételt használ fel, jelentős összegű kamatot fizet, ezért nem rendelkezik elegendő forrással a tartalékok létrehozásához és a jövedelem növeléséhez.

Jelenleg nincs merev keret, amelyen belül a pénzügyi függetlenségi arányt tekintik a legoptimálisabbnak.

A közgazdászok körében azonban az a vélemény van, hogy a szavatolótőke részesedésének az összes eszköz legalább felének (50%-ának) kell lennie.

Ezt a nézőpontot egész egyszerűen megmagyarázzák: ha a hitelezők követelik az összes meglévő kötelezettség törlesztését, akkor a szervezet képes lesz eladni a kialakult vagyon 50 százalékát a személyes tőke rovására.

A világ gyakorlatában ennek az együtthatónak a minimális értékét 30-40 százalékos nagyságrendben tekintik elfogadhatónak.

A külföldi szakértők azonban gyakrabban használják a „pénzügyi függőségi mutató” mutatót. Jelentésében az ellenkezője, bár a saját és a felvett tőke arányát is mutatja.

Ennek az aránynak az értelmezésekor több tényezőt kell figyelembe venni.

Ezek tartalmazzák:

A pénzügyi függetlenségi együttható standard értéke a 0.6.

A vállalat pénzügyi helyzetét jobbnak tekintik, annál magasabb a pénzügyi függetlenségi együttható.

Az indikátorhoz való közelség jelezheti a szervezet fejlődési ütemének ideiglenes felfüggesztését.

A kölcsönzött pénzeszközök vonzásának teljes megtagadása megfosztja a vállalatot a további eszközöktől, ami miatt lehetséges a szervezet bevételeinek növelése.

Ennek ellenére válsághelyzetben a negatív pénzügyi következmények kockázata minimálisra csökken.

A pénzügyi függetlenség arányának kiszámításához ki kell számítani a saját tőke és a tartalékok közötti arány és az eszközök teljes összegének értékét.

Az eszközök és források csoportjának kiszámítására szolgáló képletet is alkalmazhatja.

Ebben az esetben a tőkét és a rendelkezésre álló tartalékokat összehasonlítják a leglikvidebb eszközök, a gyorsan eladható eszközök, a lassan eladható eszközök és a nehezen eladható eszközök összértékével.

A mérlegadatok alkalmazásakor a következő képletet kell használni:

a 490. és a 700. sor rokon.

Az 1. számú nyomtatvány szerint a 490. sorban a következő sorok összege jelenik meg:

Tekintsünk egy példát a pénzügyi függetlenségi arány kiszámítására.

Az év elején és végén a vállalkozás mérlege 1,436 milliárd rubel, illetve 1,685 milliárd rubel. A szavatoló tőke az év elején 584 millió rubelt tett ki, a végén - 673 millió rubelt.

Az együttható évre vonatkozó értékének kiszámításakor először meg kell határoznia a pénzügyi függetlenségi együttható értékét az év elején:

673/1685 = 0,39.

0,39 / 0,406 = 0,96 (3,94%-kal csökkent).

Ezután meghatározzuk a pénzügyi függetlenségi együttható tényleges értékének és a normatívnak az arányát:

A pénzügyi függetlenségi arány a hétköznapi helyzetekben is alkalmazható.

Ebben az esetben ezt az arányt a nyereség és a beruházási költségek arányának kell tekinteni.

Érdemes törekedni arra, hogy a pénzügyi függetlenségi együttható értéke egy legyen.

Ez azt mutatja, hogy a befektetett pénzeszközök elegendőek az összes várható költség fedezésére.

Egy olyan helyzetben, amikor a bevételek és kiadások optimális arányát elérik, csak a befektetett alapokon keresztül lehet létezni, anélkül, hogy bármilyen korlátozást tapasztalnánk.

Az autonómia együtthatója, más néven együttható. pénzügyi függetlenség, meghatározza a saját tőke és a szervezet teljes tőkéjének arányát. Más szóval, ez az együttható. megmutatja, hogy a vállalat milyen mértékben, függetlenül attól, hogy külső finanszírozási forrásokból vonzza a tőkét. Minél magasabb az értéke, annál stabilabb a szervezet, és kevésbé függ a hitelezőktől.

Coeff. az autonómia kiszámítása a következő:

Ka = Tőke / Eszközök (Formula 1)

Saját tőke = Források - Adótőke.

Az adósságtőke viszont rövid és hosszú lejáratú kötelezettségekből áll.

Ka = 1300. oldal / 1700. oldal (2. képlet),

ahol az 1300. oldal a szervezet összes saját forrásának összegét tükrözi (alaptőke, tartalék és kiegészítő tőke, eredménytartalék),

és az 1700. sor az összes kötelezettség összege (tőke és tartalékok, a szervezet rövid- és hosszú lejáratú kötelezettségei).

Coeff. szerk. - a szervezet pénzügyi stabilitásának elemzésére használt egyik fő mutató. Az elemzés célja a vállalat fizetőképességének, hatékonyságának és pénzügyi stabilitásának felmérése.

Ehhez az elemzéshez a coeff 2 módosítása. autonómia. Teljesen egyenértékűek egymással, és egyikük vagy másikuk kiválasztása csak az elemző preferenciáitól függ.

Az egyik lehetőséget már fentebb megvizsgáltuk (lásd az "Auth. Együttható kiszámítási képlet" bekezdést.).

Ka = Részvény / egyenleg pénzneme (3. képlet)

Az elemzési megjegyzésben fel kell tüntetni, hogy melyik számítási lehetőséget alkalmazzák. Ez a számított mutató abszolút értékének helyes felméréséhez szükséges. Valójában az (1) képlet esetében a megengedett legkisebb mutató 0,5. És az együttható kiszámítása esetén. szerk. a 3. képlet szerint ez az érték 1 lesz.

A mutató csökkenése a kockázat növekedését és a vállalkozás pénzügyi stabilitásának csökkenését jelzi. Ezenkívül a kötelezettségek arányának növekedésével nemcsak a nemteljesítés kockázata nő, hanem a kamatkiadások is.

Az autonómia arány nagy jelentőséggel bír a hitelezők számára. Minél magasabb ez a mutató, annál kisebb a kockázata annak, hogy elveszítik befektetett eszközeiket.