5.1. Számviteli szervezet hitelezési műveletek.

5.2. A banki ügyfelek számára nyújtott számviteli hitelek.

5.3. A bankközi szektorban a számviteli hitelezési műveletek tükröződése.

5.4. Az egyéni hitelezési műveletek számviteli jellemzői.

5.5. A késedelmes, kétes és reménytelen adósság elszámolása a hitelezési műveletekre.

5.6. A bevételek és kiadások számviteli bank hitelezési műveletek.

Miután ezt a témát tanulmányozta, akkor:

1. Ismerje meg a hitel bankok végrehajtásának eljárását.

2. Adja meg a bank ügyfelei számára nyújtott számviteli kölcsönökre szánt számlák jellemzőjét.

3. tükrözze az üzleti vállalkozásoknak nyújtott számviteli kölcsönöket és magánszemélyek.

4. tükrözze a bankközi szférában lévő hitelkereteket.

5. Értsd meg az egyéni hitelezési műveletek számviteli jellemzőit: hitelkeretek, folyószámlahitelhitelek, repo műveletek, faktoring műveletek, Műveletek consortiation hitelezési műveletek számviteli számlák, egynapos hitelek.

6. Kijelentkezés a késedelmes, kétes és Érvénytelen adósság hitelezési műveletekről.

7. Vizsgálja meg a megrendelést, és megtanulja, hogy tükrözze a számviteli képződést, és tartalékokat használjon a rendelkezésre álló hitelek lehetséges veszteségeinek lefedésére.

8. A banki hitelezési műveletek számviteli jövedelme és kiadásai tükrözik.

9. A gyakorlati feladatok elvégzése során vizsgálta és megszerzi a szakmai készségeket.

Hitel - Ezeket a Bank által a biztonság, visszafizetés, sürgősség, fizetésképesség és cél használat.

A hitelezési műveletek kulcsfontosságú helyet foglalnak el aktív műveletek bankok. Hitelek banki gyakorlatkülönböznek a hitelfelvevő kategóriájától függően, céligény Hitelfelvevő, időzítés és egyéb jellemzők (5.1. Ábra).

A visszafizetési időszakok csoportosítása különböző lehet: legfeljebb 1 hónap; 1-3 hónap; 3 hónap múlva. legfeljebb 1 év 1 és 5 év között; 5 év múlva. Gyakran a beszámolási időszakokat ötvözi őket 1 évre és több mint 1 évre.

A hitelezési műveletek befolyásolják az alapvető számla modellt:

Az eljárás számviteli intézmények által a bankok hitelek hitelek szabályozza az Instruction elszámolására hitel, betét (betét) műveletek és a kialakítása és alkalmazása tartalékok hitelkockázatok bankok Ukrajna által jóváhagyott állásfoglalás az igazgatóság Nemzeti Bank Ukrajna szeptember 15, 2004. 435.

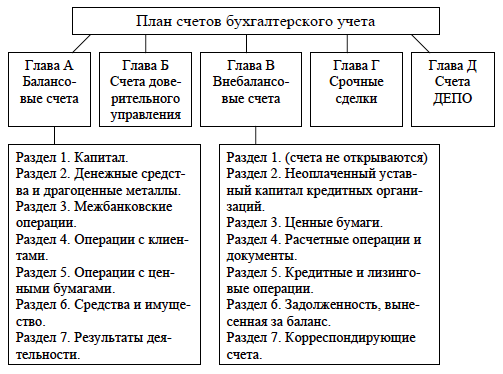

Számvitel a nyújtott és beérkezett hitelek a számlák 1. és 2. osztályai a számla terv könyvelés Ukrajna bankjai, amelyeket a Nemzeti Bank Ukrajna, 2004. június 17-i, 280. számú:

1 kincstár és bankközi műveletek

12 alap az Ukrán Nemzeti Bankban

13 Ukrajna Nemzeti Bankjának alapja

15 pénzeszközök más bankokban

16 más bankok

2 Ügyfél művelete

20 Hitelek az üzleti vállalkozások számára

21 Az állami hatóságok számára nyújtott hitelek

22 Az egyéneknek nyújtott hitelek

26 Bank ügyfelek

Az analitikai számvitelben a személyes számlák minden egyes hitel esetében folyamatban vannak (a Bank hitelezési kötelezettségeinek napján).

1. A kölcsönszerződés megkötésének napján (a hitelkötelezettségek előfordulása napján).

A megadott hitelezési kötelezettségek:

Kapott hitelezési kötelezettségek:

2. Hitelmegállapodás megszűnése vagy végrehajtása:

A hitelezési kötelezettségek szerint:

A hitelezési kötelezettségek szerint:

3. Hitelszolgáltatás:

DT hitelszámla

KT számla készpénzes számvitel, levelező fiók, folyószámla

4. A kölcsön visszatérítése:

DT számla készpénzes számvitel, levelező fiók, folyószámla

K-T hitelszámla

A számvitel és a belső ellenőrzési rendszer automatikusan vagy félig automatikusan figyelemmel kell kísérnie az államot hiteladósság és adjon adatokat összeállítására pénzügyi kimutatások. A hitelszámlák megnyitásakor számviteli rendszer Különleges kötelező paramétereket vezettek be, különösen az ilyen: hitel típus, cél Hitel, biztosíték típusa, hitel dátuma, visszatérítési dátuma, kezdeti elhelyezési időszak. Később ezeket a paramétereket kiegészítheti a meghosszabbítások, a kockázati kategóriák, az alapértelmezett titkosítások számával. Ezenkívül a bankok a hitelfájlnak a belátása szerint paramétereket tartalmazhatnak: a hitel leírása (nyújtási feltételek, kamatfizetések, díjfizetés vagy kedvezmény); információk az elhatárolt és fizetett kamatok összegéről; adjon meg egy másik fizetést vagy visszafizetést és hasonlót.

A paraméterekben szereplő információk állandóak lehetnek az egyes jelentési időszakok végén vagy a megadott időn belül.

A belső ellenőrzési rendszernek mind a mérleg, mind a kiegyensúlyozott számlákra kell kiterjednie.

A rendelkezésre bocsátási műveletek elszámolása pénz és visszatérésüket (megváltás), az eredményszemléletű és kapott kamatot a készpénzt végzik követelményeinek megfelelően a jogszabályok, az Orosz Föderáció, szabályozási dokumentumok TSB RF, számviteli politika bank.

A műveletek szerint tipikus számviteli bekötés az e rendelet 9. függelékében szerepel.

A hitelezési műveletek számviteli bekötése az operát a díszített díszítés alapján végzi telepített módon Finanszírozási és hitelezési menedzsment szervezése.

A hitelportfólió állapotát jellemző anyagok működési előkészítése, valamint a gazdasági szabványok kiszámítása, telepített utasítások Központi Bank RF No. 1, számviteli nyilvántartások mellett az egyenleg számlaszerzőjén kívül és az egyes hitelfelvevő arcszámlájának száma, azt tervezik, hogy tükrözze a következő funkciókat:

legalább 30 napos lejáratú hitelek;

egy hitelfelvevőnek vagy a kapcsolódó hitelfelvevők csoportjának kibocsátott hitelek;

kockázatos csoportok.

Követelmények a kölcsönmunkás hitelére

Hitelmunkásnak kell:

tárolja a mappát hitelpapír-dokumentumokkal egy speciálisan fenntartott szekrényben;

ne hagyja el a hitelköltség mappáját (dokumentumokat) az asztalon az Ön távollétében;

ne adjon hitelpapír dokumentumokat a hitelfelvevő kezébe;

annak érdekében, hogy a hitelbetegség mappáját (dokumentumokat) adjon a bank egy másik részlegéhez (munkavállaló) csak a finanszírozási és hitelezési hivatal vezetője általi sorrendjével;

hogy ne tájékoztassa az ügyben az előzetes megoldások hitelfelvevőjét;

tartalmazza az összes kommunikációs tényt a hitelfelvevővel ( telefonbeszélgetések, levelezés, jelentések a kijáraton a hitelfelvevő, stb.), valamint az összes számítás stb.

A kölcsönszerződés végrehajtására vonatkozó anyagok;

ne tegyen közzé a kereskedelmi titkot képviselő információkat.

Rendelési rendelés

A hitelszerződés első példánya a számviteli és jelentési menedzsmentben tárolódik. Biztosíték, garancia kötelezettségek, garanciák, értékpapír, A letétbe helyezett értékes fémek és egyéb értékek a Bank pénztáraszában vannak tárolva.

A kölcsönszerződés másolatai, a zálogadási megállapodás, jótállási kötelezettségek És más dokumentumok az egyes hitelfelvevő dossziéjában, és a finanszírozás és a hitelezés irányításában tárolják.

-Ért teljes visszafizetés Hitelesít hitelkártya A "hitel teljes körű kamat", amelyet a finanszírozási és hitelezési vezető vezetőjéhez és a bank vezető könyvelőjéhez rendelnek.

A megváltott hitelek hitelkártyái a finanszírozás és a hitelezés irányításában tárolódnak a beszámolási év végéig, majd a bank archívumára továbbítják.

Kereskedelmi Bank, mint tárgy piaci kapcsolatok Érdeklődő, mint a részvényesei, a nyereség megszerzésében a hitel tőke forgalma alapján. A hitel tőkepiacon végzett tevékenységük eredményeiért a Bank nemcsak felelős jelenlegi jövedelem, hanem saját tőke is. Ezért az erőforrásai számára ingyenes, a határidők meghatározásakor, a hitelek nyújtásának feltételei és kamatlábak a kölcsönökön.

Jellemzők modern rendszer A hitelezés a következőkre csökken:

1. Az ügyfelet a bank nem rögzíti, de ő maga azt választja, hogy a bank, amelynek feltételei egybeesnek az érdekeivel, akkor jogosult a hitelszámlák megnyitására, nem pedig egy bankban, ami a fejlesztési feltételeket teremti bankközi verseny;

(2) A hitelezés mind a kibővített tárgy alapján, mind pedig a magánszemélyek összege alapján történik, egy ideiglenes szakadékot tartalmazó egyszeri hitelek fizetési forgalom;

(3) A Bank által kibocsátott hitelek összege nagyrészt a felvetett pénzeszközök összegének köszönhető, a nyereség összege és a Bank jövedelmezősége végső soron függ

4. Az erőforrások kereskedelmének ténye, és a Bank lényege a kereskedelmi vállalkozás által okozott kereskedelmi vállalkozásként gazdasági kapcsolatok.

A funkciókhoz modern hitelezés utaljon az Oroszország központi bankja által meghatározott szabványokra is: a legtöbb megengedett méret vonzott alapok, a minimális tartalék mérete, határérték Hitel kiadott. A kölcsön megadásának feltételei és visszafizetése hitelmechanizmus a kereskedelmi bank egyensúlyának likviditásától függően.

A hagyományos hitelezési elvek hatályban maradnak: sürgősség és biztonság. A jelzálogjogot használják (jelzálog, jelzálog, értékpapírok), garanciák, garanciák és egyéb biztosítási formák hitel kockázat.

A hitelszámlák szétszerelése többféle:

. Egy egyszerű hitelszámla - egyszeri hitelek a település hitelesítésével vagy aktuális fiók és ezekről a számlákról való visszafizetésük;

. Egy speciális hitelszámla - általában a kereskedelmi szervezetek a beszállítók és bevételi hitelesítő adatok kifizetéseit nyitják meg a vásárlóktól. A Bank és az Ügyfél közötti szerződés alapján 10-15 naponként egy speciális hitelszámlapot szabályoznak. Ehhez forradalmakat képest - az összegek jóváírása és fizetett, és a különbözetet, vagy jóváírásra kerül az ügyfél folyószámlájáról, vagy írják le belőle.

Új forma A hitelezés a "hitelkeret" megnyitása. Ebben az esetben a vállalat megnyitja a hitelkeretet, amely hitelkeretet hoz létre, és a hitelfelvevő bankszámláján lévő pénzeszközök hiányában automatikusan belül telepített limita a hitelfelvevő elszámolási dokumentumainak kifizetését teszi jóvá, ha a kifizetés jellege megfelel a hitelszerződésben meghatározott kölcsön célkitűzésének; A határérték túlléphető, de az eredményszemléletben nagyobb érdeklődés. A kölcsön visszafizetésére vonatkozó eljárás történik a következő módon:

. napi átutalása egy ingyenes egyenleg egy folyószámláról a hitelszámlára;

. a hitelfelvevő kifizetésekre történő átadásával;

. Sürgős kötelezettségek a megállapodás megállapodása szerint.

A hitel tekintetében megkülönbözteti:

1. Rövid lejáratú hitelek - A használat időtartama nem haladja meg az 1-et;

2. A középtávon - a használat időtartama 1-3 év;

3. hosszú lejáratú hitelek - A használat időtartama meghaladja a 3 évet.

Amint azt már említettük modern gyakorlat A bankok önállóan fejleszti az ügyfeleik hitelnyújtására vonatkozó szabályokat, kölcsönbizottságot alkotnak, és meghatározzák a hitelek kibocsátásának eljárását.

A betöltött számlákat a hitelszerződés fogolya alapján nyitják meg.

A jelenlegi polgári jog A hitelszerződés, a bank vagy egy másik hitelszervezés (hitelező) vállalja, hogy készpénz (hitel) hitelfelvevő az összegben és feltételekben, a szerződés által biztosítottÉs a hitelfelvevő vállalja, hogy visszaadja az ebből eredő pénzösszeget, és kamatot fizet.

A hitelezési megállapodás meghatározza a hitelek kibocsátásának és visszafizetésének eljárását, a kölcsönös kötelezettségek és a gazdasági felelősség Felek, csökkentési feltételek vagy a kamatlábak növelése.

Figyelembe véve a megszerzés kérdését rövid távú hitel Jogi személyek (a szervezeti és jogi formáktól függetlenül) a hitelosztálynak nyújtottak a következő dokumentumok:

. betűs betű, amely jelzi a szükséges hitelforrások összegét, céljaik és visszatérítési időszakok céljait;

. Közjegyzői Charta, Alkalmazási szerződés, regisztrációs igazolás;

. A pénzeszközök (vezető és vezető könyvelő) és nyomtatási nyomatok (bankok nem biztosított) jegyzettel rendelkező jelölési minták (nem biztosítottak);

. Negyedéves számviteli jelentés az utolsó jelentési dátum, egy állammal adóellenőrzés;

. Számviteli egyenleg az utolsó jelentési időpontban;

. A hitelforrások szükségességének kiszámítása;

. a hitel-visszafizetési időszak kiszámítása;

. A költségek igazolása a jelentési hónap évente;

. Működési adatok az Ügyfél mérlegéről a Hitelbíróság napján;

. Az egyes cikkek megfejtése számviteli egyenleg;

. szerződések, ügyfélszerződések, amelyek megerősítik a hitelezés valóságát és hatékonyságát;

. A hatékonyság kiszámítása kereskedelmi ügylet;

. A hitel-visszatérítés rendelkezésre állását megerősítő dokumentumok, garanciák a garanciaszalványok alkalmazásával;

. Ingatlan tulajdonjogának igazolása;

. Információ a raktáron lévő áruk egyenlegéről, a szerződéses betét, a biztosítási kötvényről;

. Segítség az értesítésben adószerző Az ügyfél szándékáról a hitelszámla megnyitása.

Teljes lista A hitelkérdésnek a hitelkérdés megfontolásához szükséges dokumentumokat az egyes bankok függetlenül az ügyfelek hitelezési szabályai alapján határozzák meg. Az ügyfelektől szükséges dokumentumok jegyzékét az adott ügyfél alkalmazásának vizsgálati folyamatában felmerülő kérdések függvényében bővíthetjük.

A megadott dokumentumok elemzése után a Hitelosztály, a pozitív megoldás A hitelezés, megadja az elszámolás sorrendjét az Ügyfél hitelszámlájának megnyitásáról, szintén kölcsönszerződést (másolatot) és hitelszerződéssel vagy befizetési megállapodással (eredeti). Ezenkívül a következő dokumentumokat az Ügyfél biztosítja a számviteli osztálynak a hitelszámla megnyitásához:

1. kötelezettség vagy sürgős kötelezettség, amely a jogát a hitel szervezet, hogy írják le forrásokat a hitelfelvevő számlájára bekövetkeztével a megfelelő fizetési szerződés alapján;

2. Rendelés vagy a megrendelés egy példánya a kiszolgáló hitelintézet védjegyével a legutóbbi megíráshoz mezítlábas rendelés forrásokat a hitelfelvevő számlák a fizetési feltételeket, a hitelező szervezet visszafizetni az adósságot a megállapodás alapján. A pénzmegmunkálás időben történő befizetése esetén a szolgáltatási kérelmet a Szolgáltató Hitelintézet hozza létre egy levélben nem fogadható el);

3. segítséget nyújt az állami adófelügyeletről a hitelszámla megnyitására irányuló szándékról; Segítség nyugdíjpénztár.

Sürgős kötelezettség mellett a felelős előadók jelzik a fizetési időszakot és az arckigazolási számla számát, amely figyelembe veszi a kibocsátott kölcsönt. Az egész összeg sürgős kötelezettségek Ez tükröződik a 91301 "nyitott hitelkeretek a kölcsönök nyújtásáról. "A fedezeti szerződésben vagy biztosítási kötvény Az architelszámla számát megadják. Ezeknek a dokumentumoknak az összegei tükröződnek a Bust Balance-fiók 91307 "vagyonának, az értékpapírok kivételével." Jótállási betűk jönnek egyensúlyi számla 91305 "garanciák, a bank által kapott garanciák".

Az összes felsorolt \u200b\u200bmérlegen kívüli számlák esetében a hitelfelvevők és garanciavállalók külön személyes beszámolója nyílik meg, és a kölcsön visszafizetési időszakaiban. A hitelszámlákkal megnyitott hitelszámlákat minden egyes hitelnyújtási objektumra rögzítik. Külön mérlegszámlákon rögzítve van rövid lejáratú hitelekegy ügyfélnek kiadott. A hitelszámláról szóló terhelés tükrözi a kibocsátott hitel összegét, a hitelről - annak visszafizetésére. A mód a működő hitel számla szerződésben meghatározott: a kölcsön adott át a számított (levelező) veszi az adós, vagy egyéb számlák (fizetni a költségeit az ügyfél hitelügylet). A számviteli hitelek szintetikus és analitikus számvitel keretében zajlanak.

A szintetikus elszámolást az aktív hitelegyenlegek számláján végzik, attól függően, hogy jogi struktúra hitelfelvevő.

441 Az Oroszország Pénzügyminisztériuma által nyújtott hitelek

442 Hitelek biztosítottak pénzügyi szervek Az Orosz Föderáció alanyai I. helyi szervek hatóság

443 állam által nyújtott hitelek extrabudgetetary alapok Rf

444 csapat által biztosított pénzalapok az alanyok az Orosz Föderáció és a helyi hatóságok

445 kölcsön biztosított pénzügyi szervezetekszövetségi

446 nyújtott hitel kereskedelmi vállalkozások és a szövetségi ingatlanok szervezetei;

447 hitel biztosított nem kereskedelmi szervezetekszövetségi tulajdon;

448 A pénzügyi intézményeknek az államban (Szövetségi) vagyonban nyújtott hitelek;

449 A kereskedelmi vállalkozásoknak és az állami (szövetségi) tulajdonban lévő szervezeteknek nyújtott hitelek;

450 nyújtott hitelek nem kereskedelmi szervezetek állami (kivéve a szövetségi) tulajdon;

451 a nem állami pénzügyi intézményeknek nyújtott hitelek;

452 nem állami kereskedelmi vállalkozásoknak és szervezeteknek nyújtott hitelek;

453 nem állami nem kereskedelmi szervezetek által nyújtott hitelek;

454 Az egyének jogosultságának nyújtott hitelek;

455 az egyéneknek nyújtott fogyasztói hitelek;

456 Hitelek biztosítottak nem rezidens jogi személyek;

457 nyújtott hitel nem rezidens egyének;

458 a nyújtott hitelek késedelmes adósságai;

459 Lejárt kamat a nyújtott hitelekre.

Az összes meghatározott fiók aktív, és a nyújtott hitelekről és egyéb szálláshelyekre vonatkozó információkat kell figyelembe venni a jövedelem beszerzése érdekében. Az egyensúlyi terhelés az összeget mutatja fennálló kölcsön Banki ügyfelek vagy a kölcsön összege terhelési egyenleg A folyószámlahitel számított (jelenlegi) számláján lévő hónap végén. A terhelési forgalom - az újonnan kiadott hitelek jelentési időszak; A hitelforgalom az adósság vagy az adósság adósságának visszafizetése késedelmes tartozásokba kerül.

Mind a megadott elsőrendű számla csoport van osztva másodrendű számlák, ami az időszak a nyújtott hitel.

A hitelfelvevő által továbbított eszközök formájában bankhitela hitelmegállapodásoknak vagy a kiszámított (jelenlegi) hitelfelvevő számláknak megfelelően vagy közvetlenül a hitelesített anyagi értékek és költségek (a hitelfelvevő nevében) irányíthatók.

Az adósság visszafizetése bankhitelek és a kamatfizetést által hitelfelvevők átutalással elszámolási (aktuális) számlákat.

Analitikai fiók hitelezési hadműveletek Az egyes hitelfelvevő által nyitott különálló személyes számlákon és minden egyes hitelszerződésre nyitva áll. Az elülső hitelszámla száma a szintetikus fiók pénznemkódjának második sorrendjének hozzáadásával készült (3 karakter); Ipari hovatartozás (2 karakter); kifejezés (1 jel); kód (1 jel); Arcszámla (5 karakter) - csak 20.

A hitelnyújtást a megrendelés adja ki hitelosztály és a következő vezetékezés:

A) Ha az Ügyfél számlájához forrásokat tartalmaz

Ha a Bank ügyfél (számított (aktuális) fiók nyitva van ebben a bankban)

Hitel-elszámolás (jelenlegi) ügyfelek számlái (például 40702 "nem állami kereskedelmi vállalkozások" számlái ")

Ha nem egy bank ügyfél (számított (aktuális) fiók nyitva van egy másik bankban)

A beszedési számlák számviteli feltételei nyújtott hitelek (például 452 "hitelek által biztosított nem állami kereskedelmi vállalkozások"))

B) Dokumentumok kifizetésekor

A beszedési számlák számviteli feltételei nyújtott hitelek (például 452 "hitelek által biztosított nem állami kereskedelmi vállalkozások"))

CREDIT 30102 "A hitelintézetek levelezőszámlái az Oroszországban"

A kölcsön visszafizetése a hitelszerződés által meghatározott időben tükröződik következő rekord:

A) Bank kliens

Betéti az ügyfél becsült vagy folyószámláját (például 40702 "Nem állami kereskedelmi vállalkozások beszámolója")

B) Nem a bank ügyfele

Debit 30102 "A hitelintézetek levelező beszámolója Oroszországban"

Hitelszámla a számviteli feltételekhez nyújtott hitelek (például 452 "hitelek által biztosított nem állami kereskedelmi vállalkozások"))

Az egyes számlákon belül nem visszafizetett számlákat figyelembe veszik. A számvitelben való késedelem késedelme során egy bejegyzést készítenek:

Betéti 458 A nyújtott hitelek késedelmes adóssága (a második megrendelési számlák a szervezeti és jogi formától függően)

Hitelszámla a számviteli feltételekhez nyújtott hitelek (például 452 "hitelek által biztosított nem állami kereskedelmi vállalkozások"))

A szerződések zálogjog figyelembe veszik a meghatározott összeget a szerződésben mérlegen számlák a számla 913 „biztosítása nyújtott hitelek, és az” a betéti. A mérlegen kívüli számlákon kívüli szerződések iránti szerződések számvitelét minden egyes hitelszerződéssel kapcsolatos biztosíték keretében végzik. A mérlegen kívüli számlákkal való leírás megengedett, teljes körű visszafizetéssel a hitelért és a fő adósság összegével.

Pénznem hitelezés Végezzük el, ha a banknak jogában áll feltétel nélkül letiltani a meghatározott méreteket a meghatározott méretben pénznemszámla hitelfelvevő, ha nem hiányzik utolsó kötelezettségvállalások a határidőn belül.

Ahogy együttműködések, akkreditív vagy fizetési garanciák, amelyek rendelkezésre állnak a hitelfelvevő vagy annak kezese hozott a haszon a külföldi levelező bankok. Az adósság visszafizetésének forrása, az akkreditált érdeklődés és különbség pénzeszközök monetáris alap hitelfelvevő vagy garanciája is pénznembevétel A pénznemben tárolt termékek exportjából.

Díszíteni a deviza hitelszerződés, a hitelfelvevő egy nyilatkozatot, hogy a bank jelzi a cél elérése kölcsön, összeg, távú, az ország vásárolt árukat, annak nevét, mennyiségét és költségét, pénznem, törlesztések forrás és gazdasági igazolás Az importált áruk ellátási ütemtervének alkalmazásával.

A hitelfelvevőnek emlékezni kell arra, hogy a kölcsön használata külföldi valuta Talán csak abban a hitelfelvevő szerződéseket külföldi cégek, az ügyfelek pedig időben nyújtott a bank, a határidők a szerződések megkötését és az átmeneti időszak települések szigorúan megfeleljen a feltételeket a hitel. Érdeklődés pénznemhitelek A tényleges használat pillanatától hívják.

Könyvelés meghatározott műveletek a hitel kibocsátásával és visszafizetésével nemzeti valuta (rubelben), de a pénznem alszámlálása.

Hitelműködés - Ez a kapcsolat mindkét fél (hitelező és hitelfelvevő) között, amelynek értelme az utóbbi átruházása a megállapodásban monetáris összeg A fizetési feltételek, a visszafizetés és a sürgősségi feltételek összességében.

Gyakorlatban banki intézmények Nem minden műveletet naponta végeznek. Van egy ilyen eseménykategória (bizalmi tranzakciók,), amelyek csak időről időre megvalósulnak. De van egy ilyen tranzakciók listája, amelyek nélkül a bank normál működése lehetetlen. Ezeket a betétek befogadására, a hitelek kibocsátására, a számításokra és a készpénzes kifizetésekre lehet tulajdonítani.

A banki intézmény szerkezete oly módon épül fel, hogy egy külön megosztás felelős minden egyes műveletekért. Ugyanakkor a szerkezet és a részlegek szorosan összefonódnak és kölcsönhatásba lépnek egymással. A bank egyik fő funkciója hitelközség. Ebben az esetben a banki intézmények az ágazatok közötti közbenső kapcsolat szerepét és gazdasági entitások. Az ilyen szolgáltatásnak köszönhetően mindazok, akik további forgalmat igényelnek, megkapják a szükséges forgalmat, és a bank érdekes vagy likviditás növelése formájában van.

A tevékenység folyamán a bankok lehetőséget és egyéb hitelezőket használnak. Lehetővé teszik a tőkehevők számára, hogy betétek formájában tartsák a bankot egy bankban. Azok számára, akik kedvelik a megbízhatóságot, a beruházások ilyen formája a leginkább előnyösebb (ha összehasonlítod a készletek befektetéseit, kölcsönös hatások vagy munka).

Minden hitelezési műveletet szokásosan két nagy csoportra osztanak:

1. Aktív. Ebben az esetben a bankintézet hitelezője és kiadása az ügyfelek számára.

2. Passzív.Itt, a bank működik, mint a hitelfelvevő, és vonzza a forrásokat a fogyasztók vagy más pénzintézetek formájában betétek, feltéve, hogy az megfelel a három alapelv - a fizetés, visszafizetés és sürgős.

A gyakorlatban az aktív és passzív hitelügyletek betétek formájában és hitelek formájában valósulhatnak meg.

Az aktív hitelezési műveletek lényege ez a rendelkezés a hitel bank az ügyfelek, tranzakciók végrehajtását a design nemzetközi hitelek, valamint az elhelyezés szerint a pénzintézet betétek más bankok.

A passzív hitelezési műveletek lényege - Ügyfél tárolási szolgáltatások (betétek) biztosításában, valamint hitelezési ajánlatok a bankközi hitel kézhezvételét követően.

A bankok tevékenységének folyamatában a tendencia egyértelműen nyomon követhető: stabil gazdaságtan az államban nagy részesedés Az eszközök banki műveleteket alkotnak. Ha a gazdaság a stagnálás vagy a bizonytalanság szakaszában van, a készpénzes eszközök aránytalan növekedése és befektetési portfólióértékpapírokból áll.

A hitelezési műveletek lefolytatásakor a hitel és a kölcsön fogalma eltér. Az első esetben beszélgetünk A kapcsolatok széles formájára, amely jövedelemforrásként és beruházások formájában lehet. A hitel csak a hitelezési műveletek egyik formája, amely a hitelszámla megnyitását jelenti. Ugyanakkor minden hitelügylet ilyen módon besorolható:

A cselekvési időszak alatt hitelkapcsolatok Az ügyfél bankok vezetési hitelezési műveletekkel. Ezek a következők:

Karbantartás arcfiókok Ügyfél-hitelfelvevők a hozzájuk nyújtott hitelekért;

A számviteli számlák hitelügyleteire vonatkozó információk időben történő megjelenítése;

Az ügyfelek-hitelfelvevők arcszámainak kivonata és a hitelügyletek támogatását hordozó részlegbe történő átutalásukat (ha szükség van rá);

Az ügyfelekkel kötött hitelszerződésekkel kapcsolatos információk ellenőrzése;

A nem fizetett összegek időben történő megjelenítése, amelyek bizonyos késéssel rendelkeznek, valamint az érdeklődésre számot tartó számukra;

A kölcsön kifizetéseinek méretével kapcsolatos számítások helyességének nyomon követése, valamint az igazságos és ellenőrzött hitelfelvevő átruházása;

Bank hitelező biztosítása analitikai információk A jelentési időszakot követő hónapok meghatározott számának nyújtott hitelek szerint;

A hitel időben történő visszafizetésével kapcsolatos késedelem vagy probléma megjelenésével a Bank hitelvisszatérítési eseményt folytat.

A hitelezési műveletek elszámolása az űrlapotól függően változhat

:

1. . Itt a pénzintézet figyelembe veszi, hogy mennyi források találhatók az ügyfél mérlegszámla, figyelembe véve az időszak a tőke elhelyezése időszak alapján hitelkeretet kötött a felek között. Ezen túlmenően, a pénzmozgások egyes személyes beszámolók szabályozzuk, figyelembe véve a lefordított Tranz bank. Ha az adósság megtagadása teljes Vagy részben a fel nem használt hitelkeret nincs visszaállítva.

2.

- Az egyik népszerű hitelezési űrlap. Itt, a szerződés feltételei szerint minden olyan eszköz, amely az ügyfél számlájára kerül, menjen vissza a folyószámlahitel visszafizetésére. De ideálisnak kell lennie. Az Orosz Föderáció banki intézményeiben ez a feltétel nem működik minden esetben. A folyószámlahitelek regisztrálása a számviteli számlákon szokásos kreditekA 2. sorrend mérlegszámlájára továbbítják. Ugyanakkor a megadott napi folyószámlahitel teljes összegét figyelembe veszik az ügyfél kiegyenlítő lapján. Egy bizonyos napon a folyószámlahitel tranzakcióit tartják, és az ügyfél megnyitja a hozzáférést arc-fiók A 2. szint mérlegszámláján.

A Bankban végzett összes hitelfunkció megköveteli az elemzést banki struktúrák. Ezt a munkát több módszer végzi:

1. Összehasonlító módszer. A lényege - egy ismeretlen jelenség összehasonlításával, amely a vizsgálati szakaszban található, egy jól ismert és korábban vizsgált tárgy. A fő feladat a hasonló funkciók és különbségek azonosítása. A hitelkeretek elemzésénél az összehasonlító módszer rendkívül fontos. Jellemzői a következők:

Összehasonlítás valódi mutatók a munka a bank szabályozási paraméterek, amely lehetővé teszi, hogy tartsa ellenőrzése alatt a bank teljesítése valamennyi követelményének a Központi Bank az Orosz Föderáció;

Összehasonlítás valódi paraméterek Hitelportfólió időszak Ideje azokkal a mutatókkal, amelyek a múltban voltak. Ily módon azonosíthatjuk a bank fejlesztési trendjeit - növekedését vagy regresszióját.

2. A paraméterek összehasonlítható formájához való hozzátartozás módja. Ahhoz, hogy a bank által kibocsátott összes hitelt hozza meg teljes összeg, világos megjelenésben kell adni őket. Szükség van, mert a bank hitelesíti a hiteleket különböző pénznemek - külföldi és nemzeti. Az ötlet megvalósításához minden külföldi pénznemben kibocsátott hitelt rubel egyenértékűre fordítják. A számítások esetében az aktualót alkalmazzák. A fordítás után minden hitelt összegezték, és elemzik a hitelezési műveletek eredményét.

3. A relatív és abszolút paraméterek alkalmazási módja. Az abszolút paraméterek alapján ez a kibocsátott hitelek mennyiségi összege, közös tőke A banki intézmények, a betétek száma vonzotta és így tovább. Relatív paraméterek alatt - az egyik kapcsolat két között abszolút mutatók. Általános szabályként a relatív paraméterek a százalékos vagy az együttható formanyomtatványt veszik. Az elemzés folyamatában hiteles történelem A teljesítmény, a szerkezet, a dinamika és így tovább számítanak. A kapott együtthatók révén lehetséges a bank fizetőképességének becslése, hozama és szintje.

4. Mérleg módszer lehetővé teszi a kiegyensúlyozott és a kapcsolódó mutatók közötti aktuális arányokat. Ideális esetben az eredményeket azonos módon kell azonosítani. Ennek az elemzésnek köszönhetően megértheti gazdasági lényeg A bank működése.

5. Csoportosítási módszer Ez lehetővé teszi az egyensúlyi adatok rendszerezésével, hogy megértsük a folyamatok és jelenségek lényegét a Bank munkájában. Az elemzési időszak alatt különböző csoportokat osztanak ki - hitelportfóliók, rövid és rövid és hosszú lejáratú hitelek stb. A hitelek valuta, típusok, időzítés és így tovább vannak csoportosítva. Csoportokba és mérlegekre törve - gazdasági lényeg műveletek, likviditási fokozat, jövedelmezőség és így tovább.

6. Grafikus módszer. Benne a Bank minden mutatója geometriai formák és számok (körök, jelek stb.) Formájában jelenik meg. Úgy gondolják, hogy ez a fajta lehetővé teszi, hogy pontosabban láthassa igazi kép Bank tevékenységei és módosítások.

7. A TABLEPOX módszer. Itt az egész analitikus táblák formájában jelenik meg, amely lehetővé teszi, hogy pontosabban nyomon kövesse a kapcsolatot különböző mutatók és határozza meg a változások trendjeit.

Tartalom:

Bevezetés ................................................. .. ..................................3.

1. A hitelezés alapelvei ............................................. . ....... öt

2. A hitelezés szervezésére vonatkozó közös rendelkezések ........ 7

3. Osztályok hitelnyújtási jogi személyek számára ... 11

3.1. A számviteli otthoni feladatok ....................................... 11

3.2. Az egyensúlyi számlák jellemzői .......................................... 11

Következtetés ................................................. .............. ........................... húsz

Alkalmazások ................................................... ......................... 23.

Bibliográfia ................................................. ............. 29.

Bevezetés

Oroszország a piacra való csatlakozása nagyrészt a hitelkapcsolatok potenciáljának megvalósításának köszönhető. Ezért egy dolog kötelező feltételek A piacképzés a pénzkeringés és a kölcsön radikális átalakítása. a fő feladat Reformok - a központosított újraelosztás maximális csökkentése monetáris erőforrások és az átmenet túlnyomórészt horizontális mozgás a pénzügyi piacon. Teremtmény pénzpiac alapvető változást jelent hitelintézetek A nemzetgazdaság vezetésében és a hitel szerepének növelése a gazdasági kapcsolatok rendszerében.

A hitel az Oroszország piacra való áttérésének feltételei a hitel tőke mozgása, azaz a kölcsönben biztosított pénz tőkéje. A kölcsön biztosítja a pénz tőke átalakulását a hitelhez, és a hitelezők és a hitelfelvevők közötti kapcsolatot fejez ki. A segítségnyújtás, a szabad pénzeszközök és a vállalkozások jövedelme, a személyes ágazat és az állam felhalmozódnak, és átmeneti díjat továbbítanak.

A tőke fizikailag, termelési eszköz formájában, nem lehet átadni egyes iparágaktól másoknak. Ezt a folyamatot általában pénz tőke formájában végzik. Ezért a hitel a piacgazdaságban szükséges elsősorban rugalmas mechanizmust túlfolyó tőke egyes iparágak más és kiegyenlítő a profitráta.

A hitel megszünteti a tőke szabadon átállásának szükségességét az egyes ipari ágazatoktól az ipari tőke más és állandó határidejéig természetes forma. Lehetővé teszi az egyes tőke korlátainak leküzdését.

Ugyanakkor a hitel szükséges az alapok áramkörének folyamatosságának fenntartása érdekében meglévő vállalkozások, A végrehajtási folyamat fenntartása gyártási áruk, amely különösen fontos a piaci kapcsolatok kialakulásában.

A betöltött tőke újraelosztott az iparágak között, rohanva a piaci tereptárgyakkal azokon a területeken, amelyek többet biztosítanak nagy nyereség Vagy a preferenciát az orosz gazdaság nemzeti fejlesztési programjainak megfelelően adják meg. Ezért a hitel elvégzi az újraelosztási funkciót. Ez a funkció nyilvános, és az állam aktívan használja a termelési arányok szabályozásában és a kumulatív cash-tőke kezelésében.

A hitel képes aktív hatást gyakorolni a térfogatra és a szerkezetre készpénz, Fizetési forgalom, pénzforgalom sebessége. Különböző formákat okozó hitelpénz, az Oroszországba való átmenetnek a piacra történő átmenetben biztosíthatja a gyorsított fejlődés alapját nem készpénzes településekÚj módjaik bevezetése. Mindez hozzájárul a költségek és a hatékonyság megtakarításához nyilvános reprodukció általában.

A hitelnek köszönhetően a nyereség nagyításának gyorsabb folyamata, ezért a termelés koncentrációja. Kiemelkedő szerepet játszhat az állami privatizációs program végrehajtásában és önkormányzati ingatlan A vállalkozások beépítése alapján. A részvények forgalomba hozatalának feltétele a jelentős felhalmozódás készpénztőke És koncentrációjuk a hitelrendszerben. Hitelrendszer A bankok ellenére aktív szerepet játszik a kibocsátásban és a részvények elhelyezésében.

Oroszország a piacgazdaságra való áttérés, a működésének hatékonyságának javítása, a szükséges infrastruktúra létrehozása lehetetlen használat nélkül és további fejlődés hitelkapcsolatok.

A hitel ösztönzi a fejlesztést termelő erők, felgyorsítja a tőkeforrások kialakulását a tudományos és technológiai fejlődés eredményei alapján történő bővítéshez.

A hitelfelvevők hozzáférésének a piacra történő beállítása hitel tőkeAzáltal, hogy az állami garanciák és előnyöket, az állam tájolja bankok kedvezményes hitelezés azon vállalkozások és iparágak, amelyek tevékenysége megfeleljen a feladatok végrehajtása országos programok társadalmi-gazdasági fejlődését. Az állam kölcsönözheti a stimulációt tőkebefektetések, házépítés, Áruk exportja, hátrafelé tartó régiók elsajátítása.

Nélkül hitelintézet Lehetetlen biztosítani a gyors és civilizált kialakulást. farm, kisvállalkozások, más fajok bevezetése Üzleti tevékenységek A hazai és a külső gazdasági téren.

BAN BEN piaci feltételek Menedzsment A hitel fő formája bankhitel, vagyis A kereskedelmi bankok által nyújtott hitel különböző típusok és fajok. A bankhitel területén a hitelkapcsolatok tárgyai a hozergánok, a lakosság, az állam és a bankok maguk. Amint ismeretes, a hitelügyletben a hitelkapcsolatok alanyai mindig hitelezőnek és hitelfelvevőként járnak el. A hitelezők személyek (jogi és fizikai), akik időbeli elérhető alapok a hitelfelvevő rendelkezésére egy bizonyos idő. A hitelfelvevő a hitelkapcsolatok oldala (a hitelben), és köteles visszatérni az előírt időszakra.

Ami a banki kölcsönt illeti, a hitelügyletek témái szükségszerűen két személyben teljesítenek, vagyis Hitelezőnek és hitelfelvevőnek. Ez annak a ténynek köszönhető, hogy a bankok a munka elsősorban a vonzott eszközökkel, és így kapcsolatban hozerganas, a lakosság, az állam - a tulajdonosok ezen alapok forgalomba bankszámlák jár hitelfelvevők. Az erőforrások újraelosztása azoknak, akiknek szüksége van rájuk, a bankok hitelezőként járnak el. Ugyanez a dolog figyelhető meg, és a hitelügyletek másik oldalához képest - a lakosság, a háztartások, az államok, azáltal, hogy készpénzt forgalomba hozatala a bankszámlákban, hitelezőként járnak el, és hitelkérőket kérnek, hitelfelvevőkké váltak. (1. függelékek) -4,6-8).

1. A hitelnyújtás elvei.

Banki hitelezés a vállalkozásoknak és más szervezeti és jogi struktúráknak ipari és szociális szükségletek elvégzett szigorú betartás A hitelezési elvek. Az utóbbi az alapítvány főelem a hitelezési rendszerek, mivel tükrözik a kölcsön lényegét és tartalmát, valamint az objektív követelményeit gazdasági törvények, Beleértve a hitelkapcsolatok területén.

A hitelezés elvei: a visszatérés sürgőssége, nehéz felújítás, biztonság és kikapcsolódás 1

A visszatérés olyan jellemző, amely megkülönbözteti a kölcsönt más gazdasági kategóriák gazdasági kategóriájának. árucikk. Visszafizetés nélkül a kölcsön nem létezhet. A visszatérés egy integrált hitelkeret, annak attribútuma.

Sürgősségi hitelezés a szükséges űrlapot A kölcsön visszafizetésének eredménye. A sürgősség elve azt jelenti, hogy a kölcsönt nem csak vissza kell adni, hanem a szigorúan meghatározott időtartamra, azaz. Megtalál egy konkrét kifejezést. És ezért a sürgősség a kölcsön visszafizetésének időbeli bizonyosságát jelenti. A hitelezési időszak a lezárt pénzeszközök megtalálásának határideje a hitelfelvevő gazdaságában, és olyan intézkedésként működik, amelyen kívül esik mennyiségi változások Idővel magas színvonalúak: Ha a hitelek használata zavart, akkor a kölcsön lényege torzul, elveszíti valódi célját, amely hátrányosan befolyásolja az ország pénzforgalmának állapotát. Ennek megerősítése volt a helyzet monetáris forgalom Az országban a 80-as évek végén, amelyen más tényezőkkel együtt bizonyos hatással volt a hitelezés sürgősségi elvének hosszú zavara magánszemélyek és a tervezési és központosított irányítási rendszer költségei.

A menedzsment piaci feltételeiben ez a hitelezés elve van, mint valaha, különös jelentőséggel bír. Először is, a nyilvános reprodukció készpénzzel való normál ellátása függ a megfelelőségétől és mennyiségeitől, a növekedési ütemektől. Másodszor, ennek az elvnek való megfelelésre van szükség ahhoz, hogy maguk a kereskedelmi bankok likviditását biztosítsák. A munkájuk megszervezésének elvei nem teszik lehetővé a befektetések megsértését hitelforrások Helyrehozhatatlan mellékletekben. Harmadszor, minden egyes hitelfelvevő esetében a hitelvisszatérítés sürgősségi elvének való megfelelést megnyitja annak lehetőségét, hogy új hiteleket szerezzen a banknak, és lehetővé teszi, hogy megfeleljen a kereskedelmi érdekeinek, anélkül, hogy megnövelte a késedelmes hiteleket. A hitelezési időt a Bank a jóváírt anyagi értékek és a megtérülés forgalmának feltételein alapul, de nem magasabb, mint a szabályozó.

A hitelvisszatérítés sürgősségének elvével két másik hitelezés alapelve nagyon szorosan kapcsolódik, például a differenciálódás és a biztonság.

A hitelezés differenciálódása azt jelenti, hogy kereskedelmi bankok Nem határozottan megközelítik a kölcsön kiadásának kérdését az ügyfelek számára az átvételéhez. A kölcsönt csak olyan Hozhorgansnak kell biztosítani, amelyek időben képesek visszaadni azt. Ezért a hitelezés megkülönböztetését a hitelképességi mutatók alapján kell elvégezni, amelyek alapján érthető pénzügyi helyzet Vállalkozások, bizalmat adva a hitelfelvevő képességének és készségének bizalmát, hogy a kölcsönhatás következtében a hitelt visszaadja. Ezek a tulajdonságok potenciális hitelfelvevők Becslése a likviditás, a gazdaság biztonságának mérlegének elemzésével saját források, A jövedelmezőség szintje az aktuális pillanatban és a perspektívában.

A Hozergánok hitelképességének értékelése, a hitelszerződések megkötése előtt a bankok által végzett hitelt kértük, lehetőséget ad nekik bizonyos mértékig arra, hogy a hitel késedelmes visszatérésének kockázatát (és a veszteségekhez kapcsolódóan kapcsolják) Ezért, hogy előrejelezze a Hockers sürgősségi elvének tiszteletben tartását. A hozergánok hitelképességén alapuló hitelnyújtás megkülönböztetése megakadályozza a hitel és a veszteségek lefedettségét a kölcsön és a szolgálatok miatt előfeltétel Normál működése a visszafizetés és a fizetés alapján. A hitel visszatérésének időszerűsége nemcsak a hitelfelvevők hitelképességéből, hanem a hitelbiztonságtól is függ.

Körülmények között tervgazdaság A hitelminőrök elvét a közgazdászok nagyon szűken értelmezték: csak elismerték anyagbiztonság hitel. Ez azt jelentette, hogy a kölcsönöket meghatározottak szerint kellett kiadni anyagértékekA reprodukciós folyamat különböző szakaszaiban, amelyek jelenléte a hitelek felhasználásának időtartama a kölcsön biztonsága, és következésképpen a visszatérés valóságának valósága. Csak az 1990-es év végi elfogadásával "a bankok és a banki tevékenységek"Kereskedelmi bankok Orosz Föderáció Megkaptuk a lehetőséget, hogy ügyfeleinknek nyújtott kölcsönöket a nemzetközi banki gyakorlatban elfogadott, és később az Orosz Föderáció Polgári Törvénykönyvében rögzítették. Így van modern feltételekA hitelek biztonságáról beszélve szem előtt kell tartani, hogy a hitelfelvevők jogilag végrehajtott kötelezettségekkel rendelkeznek, amelyek garantálják a hitel időben történő visszafizetését: biztosíték, garancia szerződés, garancia megállapodás.

A banki hitelekre vonatkozó kötelezettségek biztosítása egy vagy ugyanakkor számos formanyomtatványt nyújtanak mindkét fél számára. hitelügylet A kötvény megállapodás megkötött.

A hitel hitel elve azt jelenti, hogy minden hitelfelvevő vállalkozásának meg kell tennie a bankot, hogy bizonyos díjat kell fizetnie a pénz átmeneti hitelfelvétele érdekében. Ennek a megvalósításnak a gyakorlati megvalósítását a mechanizmuson keresztül végzik. banki kamat. A bank kamatláb egyfajta "ár" a kölcsön. A hitel hitelét úgy tervezték, hogy ösztönző hatást gyakoroljon a vállalkozások gazdasági (kereskedelmi) rendezésére, ösztönözve őket arra, hogy növeljék őket saját források és a vonzott alapok gazdaságos kiadásai. A Bank fizet egy kölcsönt nyújtja azokat a kamatlábbal kapcsolatos költségeinek fedezését, amelyek az eszközük tartalmának költségeit vonzódnak, és biztosítják az erőforrás-hitelezési források (tartalék, engedélyezett) és a saját és egyéb igényeik. (5. függelék).

2. A hitelezés szervezésére vonatkozó közös rendelkezések.

Hitel megszerzéséhez a Társaságnak a Bank létrehozásáról szóló alábbi dokumentumokat kell benyújtania.

1. A kölcsön kiadása iránti kérelem (a megkeresett hitel összegét, célját és időtartamát).

2. A kölcsön szükségességének megvalósíthatósági tanulmánya (lehetővé teszi, hogy megítélje a hitel hatékonyságát, a visszafizetési feltételeket, és így a kölcsön visszafizetési időszakokat).

2a. A jövedelemterv és költségek (üzleti terv) a negyedévben.

3. A kölcsön és más dokumentumok másolatai, amelyek megerősítik a hitel célját a technikai és gazdasági indoklista és a visszafizetés lehetősége.

4. Kvóták és engedélyek az engedélyezett tevékenység fenntartásához.

5. Életek: Éves és az utolsó jelentési dátum (az ügyfelek fizetésének és hitelképességének meghatározására szolgál), tanúsított GNS.

6. Jelentés a pénzügyi eredményekről (2. formanyomtatvány) Egyéb egyensúlyi alkalmazások.

7. A hitelszerződés projektje (az ebben a bankban elfogadott formanyomtatvány szerint).

8. Tiszta megegyezés vagy garancia megállapodás vagy garancia megállapodás. A bankgal való koordinációtól függően a kölcsön visszafizetésének formája a hitelszerződéshez kapcsolódik.

9. Az elmúlt 3-6 hónapos folyószámlákra vonatkozó forradalmak kivonata, valamint a hitelkeret-előrejelzés a kölcsönhasználati időszakra.

10. Segítség a beérkezett kölcsönzött alapok Más bankokban (a hitelező bank jelzi, a kölcsön összegét, biztosítékának formáját és a visszafizetési időszakot).

11. Segítsen az adóhatóságról szóló értesítést abban, hogy megnyitja a hitelszámlára a bankban.

A kölcsön iránti ügyfél dokumentumai által benyújtott összes dokumentumot a Bank gondosan tanulmányozza és elemzi. Elemzésük folyamatában a Bank értékeli a hitelfelvevő állapotát, annak pénzügyi helyzete és a hitelképesség, a hitelezési tárgy, a hitelezés végső gazdasági vagy társadalmi hatása, a garancia státusza és fizetőképessége, az idő és a kamat fizetése. Az egész munka eredménye a kölcsön kibocsátásának banki szakemberének következtetése, amely alapján a hitelkölcsönvevő nyújtásáról szóló hitelmegállomány határozata, amely szerint a kölcsönt a Egyszerű hitelszámla, és a vállalati-hitelfelvevő települési számlájára kerül jóváírásra, vagy közvetlenül a számítás kifizetésére, de a pénzdokumentumok kifizetésére kerül.

A Bank által nyújtott banki garanciák hitelek, banki garanciák, a Bank szerződései, a Bank Számviteli Osztályba kerülnek a Bankszámlára 913 (03-08) "Krisztens Osztályának ártalmatlanítására" 913 (03-08) ". A biztosíték-megállapodások másolatai a megrendeléshez kapcsolódnak. A 913-as (03-08.) Amerikai számlákban a személyes számlákat minden egyes fedezetre nyitják meg, jelezve a hitelszerződés összegét és számát, amelyhez a rendelkezés tartozik. Ha számos különböző biztonsági kötelezettséget adnak ki a hitelszerződésnek, mindegyikük külön személyes fiókot tartalmaz. Abban az esetben, ha egy kölcsönszerződésen a biztosíték tárgya ugyanabban az időben többféle tulajdonsággal rendelkezik ( tulajdonjogok), Mindegyiküknek meg kell nyitnia a Personal fiókot a jelzálogkötelezettség elszámolásáról.

A hitelszerződés és a biztonsági kötelezettségek valódi példányait (ígéretmegállapodások, garanciaszerződések, bankgarancia stb.) A raktárhelyi bankban meg kell őrizni, és figyelembe kell venni a 91202 "különböző értékeket és dokumentumokat"

Ár 1 RUB. A kötelezettségért. Ha később kiderül, hogy a megengedett hitel nagysága nem felel meg az ügyfél igényeinek és hitelképességének szükségleteinek, akkor megnyitható kiegészítő hitel Ugyanabban a sorrendben, mint a kezdeti.

A mérlegen kívül kibocsátott hitelek nyújtásának számvitelét tükrözi a számviteli kábelezésben 1:

DT SCH.RE 91303-91308 KT SCH. № 99999.

A rendelkezés és a hitelszerződés jogi dokumentációja a vezetékezési nyilvántartásokra kerül:

DT SCH.№91202 ktzch. № 99999.

A kölcsön kiadása a vezetékezéssel készül:

DT hitelszámla

K-T vevői fiók vagy

K-t. települések beszállítók.

Ugyanakkor a tartalék létrejön lehetséges veszteségek Hitel szerint:

DT SCH. № 702 Ktrh. Fenntartások a lehetséges veszteségekért.

Amikor megnyit egy hitelfelvevő hitelkeret, a Bank könyvviteli wirings a mérlegen kívüli számlákat.

1. Hitelmegállapodás kiadásakor:

DT SCH. №91301 DT SCH.A91302

Kt sch. No. 99999 és ktch. № 99999.

2. Hitel kiadásakor nyitott hitelkeret

DT SCH. № 99999.

K-tsch.urer91302.

Az ügyfél gazdasági és pénzügyi helyzetének romlásával a Bank felülvizsgálhatja hitel, csökkentve, vagy akár bezárja, azaz előadás korai fellendülés. A kölcsön visszafizetését a hitelfelvevő folyószámláján végzik:

DT településszámla K-T hitel fiók (vagy levelező bankszámla).

Ugyanakkor helyreállították a kölcsönre vonatkozó lehetséges veszteségekre vonatkozó tartalék létrehozásának költségeit:

DT-számlák a tartalékok számára a lehetséges veszteségekhez K-TSCH.URE701.

A biztonsági kötelezettségvállalások és a hitelszerződések szerint a fordított számviteli kábelezés korábban bemutatott, és maguk is jurisztikus dokumentumok Kiadó az archívumhoz.

A használt hitelkeret vezetékekkel zárva van:

DT SCH. № 99999 KT CH.RE 91301.

A modern körülmények között a gazdasági entitásoknak engedélyezhetik a bankok más intézményeire, azaz Nem az elszámolási számlák helyén.

Ebben az esetben a vállalat be kell nyújtania egy másik bank intézmény az általa választott hitelhez, írásban a hiteligénylést adatbázisban.

A hitelkérelem 1:

a vállalati-hitelfelvevő teljes és rövidített neve, jelezve a tulajdonjog formáját, a tőkeépítés módját, összetételét szerkezeti egységek és ágak;

a vállalkozás jogi címe;

a bank intézményének neve, ahol a fő folyószámla nyitva van;

alapítók neve;

ki és amikor a vállalkozás regisztrált;

fő tevékenységek;

üzleti terv (vagy protokoll szándék);

a méret alaptőke, beleértve a fizetett;

a vállalkozás tulajdonában lévő ingatlanok egyenlege, beleértve az alapot is jelenlegi alapok, fektetik vagy biztosítottak;

a kért kölcsön célja és összege;

a kölcsön (kifejezés, kamatláb, visszafizetési eljárás (egyszeri, szakaszos), tervezett támogatási típusai) kívánt feltételei);

a vállalati vezetők nevei és gazdasági szolgáltatásokA banki dokumentumok aláírásával.

Ugyanakkor hitelkérés A hitelfelvevő vállalkozásának be kell nyújtania a Banknak a Charta és az egyensúlyt, a közjegyzőt, valamint más statisztikákat, amelyek lehetővé teszik a fizetőképesség és a jövedelmezőség megítélésének egyensúlyát alkotmányos szerződés, Forgalmi engedélyek, a kártya minta aláírást az első egyének és a nyomtatás a vállalkozás, egy igazolást a bejelentés a GND a szándékozik nyitni hitelszámla.

Ha van szabad erőforrások a bankban és pozitív eredmények A hitelmegállapodásnak a kölcsön megszerzésére szolgáló dokumentáció elemzése az Ügyfél számára javasolt. A hitelt adott egy egyszerű hitelszámla és a fizetési megbízás átkerül a hitelfelvevő folyószámla működési más intézményben a bank. A hitelfelvevő köteles gondoskodni az időben a hitel visszafizetését átutalással a bank-hitelező a jelenlegi számla. Ha nincs pénz, hogy kifizesse a kölcsönt a határidők, a hitelező bank átadja a hitel összegét a késedelmes hitelek számlájára emelkedett kamatok. Ugyanakkor a Bank a hitelfelvevő egy elszámolási számlájára állítja be a bankot, ahol nyitva van.

A legutóbbi kapcsolatok rendezése érdekében a hitelező banknak külön megállapodást kell kötnie vele, amely lehetővé teszi, hogy kiadják a vitathatatlan írás pénzeszközök a hitelfelvevő folyószámlájáról. És a hitelfelvevőnek a Bankkal kell zárnia, ahol a fő folyószámla megnyílik, kiegészítő megállapodás a szerződéshez elszámolási és készpénzes szolgáltatásokAzzal a joggal, hogy más hitelezői bankokból (szimulálva őket) a jelenlegi számlájáról való vitathatatlan leírásra vonatkozó követelményeket a folyószámlák visszafizetésére és érdeklődésre számolta.

A hitel megadásának kérdése, a banknak navigálnia kell maximális méret Az egy hitelfelvevőre, a részvényesre, a bennfentesre jutó kockázat, és ne feledje, hogy egy nagy hitel (azaz a bank tőkéjének 5% -a) csak az igazgatótanács engedélyével vagy az időszakosan összehívott hitel határozat alapján bocsátható ki A Bank1 bizottsága1.

Kölcsönök kedvezményes feltételek Ez ellátható a költségeket a költségek a kapcsolódó költségek a csökkentett kamatok rovására a hatóságok, hogy ilyen döntéseket utasításainak megfelelően a központi bank az Orosz Föderáció.

3. Osztályok hitelnyújtási jogi személyek.

3.1. Alapvető számviteli feladatok.

A számviteli feladatok1:

a hitelszervezés és annak tevékenységével kapcsolatos részletes, megbízható és értelmes információk kialakulása ingatlanszükséges belső felhasználók Pénzügyi kimutatások - vezetők, alapítók, résztvevők a szervezet, valamint a külső - befektetők, hitelezők és más számviteli felhasználók;

részletes, teljes és megbízható számviteli banki műveletek, a követelmények és a kötelezettségek rendelkezésre állása és indítványa, az anyagi és pénzügyi források hitelintézete;

Érzékelés outBarget tartalékok szolgáltatni pénzügyi fenntarthatóság hitelintézet, megelőzés negatív eredmények tevékenységei;

a kezelési döntések elszámolása.

3.2. Az egyensúlyi számlák jellemzői.

A nyújtott hitelek

egyéb elhelyezett alapok

Számlák N 441, 460 Hitelek és eszközök, amelyeket az Oroszország Pénzügyminisztériumának biztosítana

N 442, 461 A pénzügyi hatóságok által nyújtott hitelek és pénzeszközök

N 443, 462 Az állam által nyújtott hitelek és pénzeszközök

az Orosz Föderáció extrabudgetetáris alapja

N 444, 463 Az extrabudetáris alapok által nyújtott hitelek és alapok

az Orosz Föderáció és a helyi hatóságok alanyai

N 445, 464 A pénzügyi támogatás nyújtott hitelek és pénzeszközök

N 446, 465 Hitelek és eszközök

vállalatok és szervezetek szövetségi tulajdonban

N 447, 466 A nem kereskedelmi jellegű hitelek és eszközök

szervezetek szövetségi tulajdonban

N 448, 467 pénzügyi intézményeknek nyújtott hitelek és pénzeszközök,

Állami (szövetségi) tulajdonság

N 449, 468 A kereskedelem által nyújtott hitelek és pénzeszközök

vállalkozások és szervezetek állami

(Szövetségi) tulajdonság

N 450, 469 A nem kereskedelmi jellegű hitelek és eszközök

szervezetek államban (kivéve a szövetségi)

ingatlan

N 451, 470 hitelek és eszközök által biztosított nem állam

pénzügyi szervezetek

N 452, 471 A nem állam által nyújtott hitelek és eszközök

kereskedelmi vállalkozások és szervezetek

N 453, 472 A nem állam által nyújtott hitelek és eszközök

nem kereskedelmi szervezetek

N 456, 473 A törvény által nyújtott hitelek és pénzeszközök

nem rezidens személyek

A számlák kinevezése1: A hitelek és eszközök elszámolása (a szerződés jelzi az Oroszországi Pénzügyminisztérium, a pénzügyi hatóságok és szervezetek, az extrabudgetáris alapok, a különböző szervezeti és jogi struktúrák, különböző formák Az ingatlan, beleértve a nem rezidens jogi személyeket, valamint az egyéneknek nyújtott kölcsönöket, beleértve az egyének - nem rezidenseket is, beleértve a nyújtott kölcsönöket is:

Oroszország Pénzügyminisztériuma;

Az Orosz Föderáció és a helyi hatóságok alkotmányos szervezeteinek pénzügyi hatóságai;

Az Orosz Föderáció állami extrabudetáris alapja;

Az Orosz Föderáció és a helyi hatóságok alkotmányos szervezeteinek extrabudgetetáris alapja;

Pénzügyi szervezetek szövetségi tulajdonban;

Kereskedelmi vállalkozások és szervezetek szövetségi tulajdon;

Nem kereskedelmi szervezetek szövetségi tulajdonban;

Pénzügyi intézmények állami (kivéve a szövetségi) tulajdon;

Kereskedelmi vállalkozások és szervezetek állami (szövetségi) tulajdon;

Nem kereskedelmi szervezetek (kivéve a szövetségi) vagyontárgyakat;

Nem állami pénzügyi intézmények;

Nem állami kereskedelmi vállalkozások és szervezetek;

Nem állami nem kereskedelmi szervezetek;

Jogi személyek - nem rezidensek;

Az aktív másodrendű számlák nyitottak a hitelek adósságának számvitelére és a visszafizetési időszakokra vonatkozó pénzeszközöket, a kiszámított (folyószámlahitel) pénzeszközök hiányára ("folyószámlahitel), valamint a számlák (passzív) figyelembe véve a lehetséges veszteségek fenntartását.

A számlák terhelése tükrözi:

az ügyfelek számított (jelenlegi) számláival, levelező számlákkal kapcsolatos levelezéssel ellátott hitelek összege;

az összegek visszanyert hitelek levelezés számlák elszámolása lejárt tartozás ügyfelek késleltetett megállapított eljárásnak hitel szervezet.

A hitelszámlák tükrözik:

az ügyfelek számára nyújtott ügyfelek jutalmazott adósságának összege az ügyfelek elszámolásával (jelenlegi) számlákkal való megfeleléshez, a Bank munkavállalóinak, a levelező számlákkal kapcsolatos számviteli számlákkal;

a késedelmes ügyféladósság számviteli számláin leírt adósságösszegek;

a számviteli számláknak tulajdonított vagyontárgyak fizetésének összege, ha a szerződéses hitelintézetnek az előírt módon kötődnek, kötődnek egy olyan ügyféltől, akinek hiteladóssága van;

a tartalékok költségeire leírt adósság összege a hitelek lehetséges veszteségeinek és a hitelintézet egyéb forrásainak költségeinek rovására.

A műveletek megfelelnek a vonatkozó számlákkal való levelezésben.

44201, 44301, 44401, 44501, 44601, 44701, 44801,

44901, 45001, 45101, 45201, 45301, 45401 - Hitelek

hátrányos helyzetben van

a kiszámított (jelenlegi) fiókban ("Overdraft").

A számlák célja1: A kiszámított (folyószámlahitel "(" folyószámlahitel ") esetében az előírt módon benyújtott hitelek elszámolása.

A számlák terhelése tükrözi:

a Szerződéssel összhangban a kiszámított (jelenlegi) ügyfélszámlára fizetett pénzeszközök elégtelenségének összege. A szerződésnek tartalmaznia kell a pénzeszközök határidejét, a megadásnak a "folyószámlahitel" kamatlábát.

Megfelel a megadott számláknak a kiszámított (jelenlegi) ügyfélszámlákkal;

a visszanyert hitelek összege a levelezéshez a késedelmes ügyféladósság miatt a késedelmes ügyfél-adósság miatt.

A hitelszámlák tükrözik:

a "folyószámlahitel" formanyomtatványon megadott hiteladósság visszafizetésének összege, az ügyfelek kiszámított (jelenlegi) számlájával;

a számviteli számlákhoz kapcsolódó vagyontárgyak fizetésének összege, ha a Szerződéssel összhangban egy hitelintézet vásárol egy olyan vevőtől, aki kölcsönadóssággal rendelkezik;

a tartalékok kárára vonatkozó adósság összege a hitelek lehetséges veszteségeiről.

Az analitikus számvitelt a hitelfelvevők kontextusában végzik.

Számlák n 44210, 44310, 44410, 44509, 44,609, 44,709, 44809,

44909, 45009, 45109, 45209, 45309, 45409, 45508, 45607,

45707, 45818 - tartalékok a hitelek lehetséges veszteségeire.

A számlák célja1: A hitelek lehetséges veszteségeinek tartalékai elszámolása. A tartalékok a nem ütemezett hiteladósító ügyfelek eredményeként kialakított veszteségek fedezésére szolgálnak.

A tartalék teljes összegét kifinomult (szabályozott) határidők A tényleges adósság és a kockázati csoport összegétől függően ez a hitel. Számviteli kábelezés a tartalék összegének megváltoztatására a hitelek lehetséges veszteségeinek csökkentésére legkésőbb a finomítás jelentési időszakának utolsó munkanapján (rendelet).

A hitelszervezetek tartalékot hoznak létre a kölcsönökre vonatkozó esetleges veszteségekre minden egyes hitelfelvevőre és a napi kibocsátott hitelre.

A hitelszámlák tükrözik:

a létrehozott tartalék összege a költségekkel való levelezésre;

összegek, mielőtt a tartalékot kiszámítaná a kiszámításban a kiadásokkal való megfelelésben;

a késedelmes hitelek lehetséges veszteségeinek tartalékvételére átruházott összegek, a késedelmi tartalékok összege, amelyek nem fizetnek és elkészültek a késedelmes ügyféladósság elszámolására, hasonló számlával való levelezésben.

A számlák terhelése tükrözi az összegeket:

eltöltésére tartalékot levelezés számlák elszámolása lejárt vevői tartozás a tőketartozás;

a tartalék kiadása a levelezéshez hitelszámlák az ügyféladósság számviteléről a fő adósságra az adósság elismerése esetén a hasznosításra vonatkozó hitelek elismerése, és az igazságszolgáltatás határozatának megfelelően terhelésre van szükség;

foglalási csökkentés (annak érdekében, hogy a tartalék összegét az elszámolási értékre hozza) a jövedelemszámlával való levelezésben, ha a korábban létrehozott tartalékot a hitelintézet költségeinek tulajdonítják, vagy a számla "a különbség megtérítése a kiszámított és létrehozott tartalékokat a hitelek veszteségeire ", ha a korábban létrehozott tartalékot ennek tulajdonították;

korábban létrehozott tartalék az adós pénzeszközeinek átvételét követően, hogy fedezze a hitelek adósságát, amelyre a tartalékot a hitelek lehetséges veszteségeinek és az adósságnak a hitelintézet mérlegéből még nem írta le, a jövedelemszámlával való levelezésben , ha a korábban létrehozott tartalékot a hitelszervezés költségeinek tulajdonították, vagy "a kiszámított és létrehozott tartalékok közötti különbség megtérítésének megtérítése a hitelek lehetséges veszteségei között", ha a korábban létrehozott tartalékot ennek a fióknak tulajdonította;

a késedelmes hitelek esetleges veszteségeinek fenntartásai, a hiteltartalékok összege, amelyeket nem fizetnek időben, és el kell írni a késedelmes ügyféladósság elszámolására.

Az analitikus számvitelt a hitelfelvevők kontextusában végzik.

Pontszám N 458 "A késedelmes hitel adósság"

A számlák célja1: Az ügyfelek számára nyújtott hitelek késedelmes adósságainak elszámolása. A másodrendű számlák szerint a késedelmes adósságokat a hitelfelvevők csoportjai veszik figyelembe. Aktív számlák.

A számlák terhelése tükrözi a késedelmes adósságok összegét az ügyfelek által a hitelszerződésben meghatározott időszakban, a számviteli számlákkal való levelezésben kölcsönadósság Ügyfélhitelek.

A hitelszámlák tükrözik:

az ügyfelek vásárlói visszaváltott hátralékainak összege a településen (jelenlegi) ügyfélszámlákkal, pénztárcával (egyéneken), betétszámlák, megalapozott esetek, számviteli számlák a bérszámfejtési alkalmazottakkal, levelező számlákkal;

a túlzott adósság összege a tartalékokból és más forrásokból származó ügyfeleknek nyújtott hitelekre. Az írási sorrendet a megfelelő jogalkotási dokumentumok, valamint az Oroszország Bank szabályozói aktusai.

Az analitikus számvitelt a hitelfelvevők kontextusában végzik.

Pontszám N 459 "A hitelek késedelmes kamata"

A számlák célja1: Az ügyfelek számára nyújtott hitelek késedelmes kamatai. A második megrendelés számláiban figyelembe veszik a kamatot, amelyek időben nem képviselnek, a hitelfelvevők csoportjaiban. Aktív fiókok.

A betéti számlák tükrözik a mennyiségű lejárt tartozás hitelek kamatainak az ügyfeleknek nyújtott, nem fizetendő meghatározott határidőn belül a kölcsönszerződésben, a levelezés a számla a jövedelem jövőbeni időszakokat hitel műveleteket.

A hitelszámlák tükrözik:

az ügyfelek számított (jelenlegi) számláival, a pénztárcák számlájával (magánszemélyeknél), betétszámlák, számviteli számlák, a bank számviteli munkavállalói, levelező számlák számviteli számláinak összege.

a számviteli számlákhoz kapcsolódó vagyontárgyakért fizetendő összegek, ha a Szerződési Hitelintézetnek megfelelően az ügyfél-hitelintézetnek a megfelelő számlákkal való megfeleléshez tartozó ügyfél tulajdonjogát vásárolja meg;

a kölcsönös érdeklődés összege a "jövőbeni hitelezési műveletek jövedelme" számlájával kapcsolatban. A hitelszervezés mérlegének megírása A késedelmes kamat összege a késedelmes adósság jelenlétében történik a nap folyamán, egyes bankok Oroszország, annak kialakítása óta.

Az analitikus számvitelt a hitelfelvevők kontextusában végzik.

Pontszám n 804 "hitelek jóváírásra"

A számla célja1: A megbízott által az alapítókkal kötött megállapodás alapján nyújtott hitelek számozása. A fiók aktív.

A számla terhét elvégzik a kibocsátott hitelek összegét.

A fiókhitelt a visszaküldött hitelek összege végzi.

Az analitikai számvitelben az arcszámlák a hitelfelvevők kontextusában nyithatók meg, a kibocsátás, a kamatlábak és az alapítók határideje.

A hitelezési műveletek számvitelét az általános rendben végzik. A lejárt hitelállományt külön személyes számlán veszik figyelembe.

A százalékos arányokat az általános sorrendben terhelik és elvégzik.

Megnyitja a megbízott menedzseret

aktuális fiókok B. hitelszervezetek

A szerződések keretében végrehajtott hitelintézetek esetében bizalomkezelés A Trust Managers funkciójának tulajdonsága, az ilyen tevékenységekre vonatkozó számítások az N 40701 mérlegre vonatkozó folyószámlákat nyitják meg.

Ezeket a fiókokat az előírt módon nyitják meg.

A következő dokumentumok a fiókok megnyitásához kerülnek benyújtásra:

a) a fiók megnyitására irányuló kérelem;

b) közjegyzői aláírási minta kártyák tisztviselők és tömítések;

c) a bizalomkezelés szerződésének közjegyzői másolata.

A fiók a szerződés időtartamának általános sorrendjében nyílik meg.

Hitel I. lízingműveletek

Pontszám N 913 "A nyújtott hitelek nyújtása

és elhelyezett pénzeszközöket "

A számla célja1: A kibocsátott hitelek, egyéb alapok elhelyezése, valamint a hitelorvosok által megnyitott hitelkeretek felhasználása. Aktív fiókok.

Az N 91303, 91305, 91307, 91308 számú számlák terhére tükrözi az értékpapírok összegét, beleértve a számlák összegét, az ingatlangaranciákat, értékes fémekA hitelek és egyéb elhelyezett alapok beszerzésében az N 99999 számú számlával való megfelelésben. A megadott értékek, garanciák, garanciák figyelembe veszik az elfogadott biztosíték összegét.

Szerint a hitel ezeket a számlákat, az összegek használt fedezet tartanak, valamint azt követően fizet ki a hitelek, a visszatérés a kiküldött alapok és a bezárása hitel megállapodások és szerződések az elhelyezését alapok.

Az analitikus számvitelben mindenféle biztonságot és a szerződést nyitják meg.

Az N 91301, 91302 számú számlákon a hitelfelvevők nyitott hitelkereteit és a vonalak használatának folyamata figyelembe veszik.

A nyitott hitelkeretek egyidejűleg a szerződéses összegben a két meghatározott számlán egyidejűleg jönnek létre az N 99999 számú számlával.

A nyitott hitelkeretre kiadott hitel a 91302 számú hitelszámlára kerül.

Az N 91301 számla összegének törlése a kölcsön visszafizetése és a hitelszerződés lezárása után történik.

Az N 91302 számú fiókból származó fel nem használt összeg a hitelmegállapodás fogolyának számlájára való felmondása után kerül felszámításra.

Analitikus könyvelési a számlák N 91301, 91302 végzik a személyes beszámolók nyitott minden hitel kedvezményezettje és az egyes kölcsönszerződés.

Pontszám N 914 "A kapott hitelek nyújtása

és vonzott alapok "

A számla célja1: Az értékpapírok és ingatlanok elszámolása a kapott hitelintézetben és egyéb pénzeszközökre (91401, 91405 - aktív), nyitott és fel nem használt hitelkeretek a hitelek megszerzéséhez (91402 számla, 91403 - Passzív), a Bank által kibocsátott garanciák (n 91404 pontszám - passzív).

A fiók műveleteit ugyanúgy végezzük, mint az N 913 számú számlán nyitott számlákon, de nem kiadott, de a kapott hitelek.

Az N 91404 számla összegét a garancia kifizetése után terhelik, beleértve a hitelintézet rovására történő kifizetést is.

Az N 91401, 91405 számla megfelel a számla N 99999. Az N 91402, 91403, 91404 számla megfelel az N 99998 számla.

A számviteli jelentések képviselete hitelintézetek által az Oroszország Bank területi intézményei és a konszolidált számviteli jelentéstétel területi intézmények Az Oroszország Bankja az Oroszország Központi Bankjához az Oroszország Bankjának utasításaival összhangban történik "a hitelintézetek által az Orosz Föderáció központi bankjával történő beszámolóinak összeállításának és benyújtásának eljárása" 24.10.97 N 7 -Y és "az Oroszország Bankjának az Oroszországi Banknak az Orosz Föderáció központi bankjához való összeállításának és benyújtásának eljárása" 14.11.97 N 27-Y.

Következtetés

A banki jelentéstétel fő feladata, hogy megbízható, teljes és operatív forrás legyen gazdasági információk A Bank tevékenységéről.

A fő banki beszámoló felhasználók1:

- potenciális és jelentős befektetők és hitelezők;

- a bank vezetők;

- Ellenőrzési (felügyeleti) szervezetek.

E tekintetben a jelentések egyrészt egyértelműnek kell lenniük a felhasználóknak, vagyis a várt jövedelemhez kapcsolódó összegek, idő és kockázatok elképzelése, tájékoztatása az érintett erőforrások összetételéről és típusairól az elhelyezés, a tartalékok rendelkezésre állása az eszközök esetleges veszteségeinek, másrészt tükrözi és minőségi információamely a bank tevékenységeinek tervezése, végrehajtása és ellenőrzése során használható.

Így annak ellenére, hogy általában pénzügyi kimutatások tükrözi a mennyiségi információkat monetáris egységekEz magában foglalhatja a minőségi információt (nem monetáris), amely a menedzsment számviteli információkra utal.

A jelenlegi számviteli jelentés a hónap eredményeiről és a negyedév végén, mint az éves jelentésben, az egyenleg szerepel (9-12. Függelék).

A mérlegeszközök és kötelezettségeket a tartalomban csoportosítják, és csökkenő vagy keresletet találnak. Az egyenleget a kereskedelmi bankszámlák munkatervének alapján állítják össze.

Az éves összeállításhoz számviteli jelentés A beszámolási év végén a bankokat a szükséges előkészítő munka végzi.

Először is, a bankok tartalmaznak jegyzéket az összes számlán, figyelembe véve a mérlegen kívüli számlák és értékek, állóeszközök, gazdasági és egyéb anyagok, számítások.

Közben előkészítő munka Elemzett követelésekAktív intézkedéseket hoznak annak visszafizetésére. Az irreális összegeket az egyenlegből és a veszteségekhez való tulajdonlásnak vetik alá. Elemzett hitelportfólió És intézkedéseket hoznak az irreális kölcsönadósság azonosítására, valamint az ilyen hitelekre és azok írásukra az előírt módon. Hasonló analitikai munkát végez minden más eszközhöz (az értékpapírok beruházásai, gazdasági tevékenységek et al.), hogy tükrözze Éves egyenleg Valódi és megbízható eszközök és kötelezettségek.

A készlet eredményei szerint intézkedéseket hoznak az azonosított eltérések megoldására (a túlterhelés és a hiány kell tükrözni az egyensúlyt jelentési év) A dokumentumok helyreállítására vonatkozó összegeket az elkövetők ki, irreális eszközöket írja le, beleértve a reménytelen hitelek, kamat, egyéb tartozások, valamint a költségek fix alapok, gazdasági leltár és anyagok.

Az éves számviteli jelentés elkészítése előtt a végleges forgalom által végrehajtott összes végrehajtott művelet zárva van. Az új év első munkanapján minden személyes beszámoló esetében az ügyfeleket az új év január 1-jén az egyenlegekkel ellátott személyes számlák közzétételével átadják vagy elküldték. Ehhez a vizsgálati nyilatkozatok készülnek.

Az éves jelentés időben történő és minőségi elkészítéséért felelős felelősséget a bank vezetőihez és fő könyvelõihez rendelték.

Főkönyvelő Bank köteles az éves beszámoló aláírására, hogy személyesen ellenőrizze a jelentés adatait minden formájának a mérleg adatok január 1-jén az új év, figyelembe véve a végső fordulat cselekményekkel változathoz, készpénz készletek, ingatlanok és anyagok. A nyereség és a veszteségi nyilatkozatnak tükröznie kell valós jövedelem és a pénzügyi eredményekkel kapcsolatos költségeket a számviteli szabályok alapján. Jellemzők meghatározása adóköteles bázis A jövedelemadó fizetéséért a hatáskörrel kapcsolatos adó számvitel és nem befolyásolhatja a döntőt pénzügyi eredmény. BAN BEN magyarázó jegyzet által Éves jelentés A számvitel állapota a bankban becsülhető, az egyes személyes számlák maradványai visszafejtenek.

Állami szabályozás pénznemkapcsolatok az eljárás végrehajtására irányuló eljárás szabályozásán keresztül pénznem tranzakciók és nemzetközi számítások.

Rendszer bankszámlázás ban ben utóbbi időben Folyamatosan javult, összpontosítva az elfogadottra nemzetközi normák és szabványok. Ezen a területen jelentős lépés az Orosz Föderáció hitelintézeteinek átmenete Új terv Fiókfiókok. Az Oroszország bankja egész komplexumot tart előkészítő eseményekÚj szabályozási aktusokat fejlesztettek ki és jóváhagytak, hozzájárulva a gyors bevezetéséhez.

Az Orosz Föderációban található hitelintézetek számviteli szabályai szerint a 61.06.97. Számú banknak a bankok hitelintézeteiben szereplő új számviteli számlákon alapuló számviteli politikákat kell kidolgozniuk a hitelintézeteken, valamint a vázlatos és számviteli utasítások alapján ban ben szabályozási aktusok Az Orosz Föderáció központi bankja.

Az elfogadott számviteli politika főbb szempontjait rögzíteni kell belső dokumentumok A Bank, amely a Bank számviteli politikájának jóváhagyására vonatkozó rendeletek mellékletei lehetnek. Azt is meg kell jegyezni, hogy összhangban vannak a (3) bekezdéssel. 6. Szövetségi törvény "A 129-FZ számviteli 21.11.96.

Alkalmazások

1. melléklet

Hitel - független gazdasági kategória piacgazdaság.

A hitel szerepe B. reprodukciós folyamat A kölcsön lényege az átmenetileg szabad készpénz felhalmozódása és elosztása a Társaságnak a szabad pénzösszegek befizetésének lényegének konkrét megnyilvánulásai igazi pénz Hitelpisztolyok fellebbezési készpénzcsere hitelfüggesztésével A hitel szerepe a reprodukciós folyamatban A fejlett tőkeáramkör a kiterjesztett reprodukció előrehaladása

2. függelék.

A hitelfajta a piacgazdaságban a piacgazdasági hitel - független gazdasági kategória a piacgazdaság hiteltípusok, mint az absztrakt képviselői gazdasági kategória Állapot

hitel Kereskedelmi hitel banki kölcsön Fogyasztói hitel Nemzetközi hitel

3. függelék.

Bankok és a központi bank típusai

Orosz Föderáció

(Orosz Föderáció központi bankja) szakosodott ipari bankok (SOC) Univerzális területi és szakosodott bankok

(UTB és SAT)

A bankok feladata a pénzkeringés megszervezéséről

Pénzkibocsátás és menedzsment pénzforgalom Akkumulátor

monetáris erőforrások Társadalmi Szervezete Nem készpénzes települések Pénzügyi befektetési pénzügyi befektetési hitelezés a Nép üzleti piacának {!LANG-604a9adadaed6be4bffe500f8b31662b!} {!LANG-8ad767b364e3c79a9c2552d2a2a7c59d!}{!LANG-b82c8e2ba3bbfa957f12efc001ecc799!} {!LANG-a3fda86bac12fa6744b9512e3e32cab8!}

{!LANG-c26f9d99ce66962b0345fed424741771!}

{!LANG-e0b651ec8365c75cdf13e97efa5e4e7c!}{!LANG-3baa1365eec33cd0df1c5d85b2f553bd!} {!LANG-d0f2c514bca26fd25544d6a80d4cc06f!}{!LANG-d658551e751a6aad472153cec5266f87!} {!LANG-6d897daecf27d870c5827d03a9c945ed!}{!LANG-a42a72915f6808f57a6d2afbf1870058!}

{!LANG-3ae6f4b1a603757e7af467724f388106!}

{!LANG-88d65ef39b1a74b7b0f45abf019900e6!}

{!LANG-8c288beed94b973bc9c8ce7f2ed95cc3!}

{!LANG-b96730e321bf19f78bd2fc31a7f3f76a!}

{!LANG-30ef2d9bd778240d26c281c3f94145a3!}

{!LANG-6a09ddc45f1919c466a0a3b6816b9141!} {!LANG-af0f7babbe684a8af60c11e206d9c6cc!}{!LANG-ae235a12bc12eabe3c94448f7fa88bd4!}

{!LANG-f8d65d35de8b280ea7ff247f96d5513f!}

{!LANG-ebc093beffbc501e8aaf249eabff47e9!} {!LANG-aeb9c67e4eaafa9de5999452331300f3!}{!LANG-abaa562b40e3aa45f3c1a00831fed20a!}

{!LANG-2b18930aa4d6131cbc083714cf3808d5!}

{!LANG-edc8ab0553d728c3619e3d13e852b7d8!}

{!LANG-01b03f63d3be706e52faf234f9e81fc7!}

{!LANG-9dc676325731b0bc8d0be222d077dc7f!}

{!LANG-eb583f96564940e02edfb57ececcd055!}

{!LANG-f2e3bc0153dac3f9979ef5bff369ac11!}

{!LANG-311ce4fc3f081d392e20f4d397971184!}

{!LANG-ce3792790f26d9145665b9332628d2df!}

{!LANG-615857e28fd6e327af447e2e6931997c!}

{!LANG-54da7d8163a8c0ce984de37d24cdcd3b!}

{!LANG-c98cdc3576b0d6fcc3dd8c65d759efcb!}

{!LANG-ce9cfab0884e04c0f67af19c1e0be789!}

{!LANG-f98c7eda9650fa68a00f30adf0de3782!}

{!LANG-d08cbce5514674d501d2ea43708131d5!} {!LANG-f19b7f8a012339b6cc798d46d1cc0c61!}{!LANG-006b023f082721dc6efd0bd464d8bca0!} {!LANG-089af82861776140980b601063d32c1b!}{!LANG-df2e111cd309b648222c0ecc42c07deb!}

{!LANG-76791bae5edae2b2599d1e5edfbf6fb5!}

{!LANG-7a7105e3bd194407a37b22c9e8dd7906!}

{!LANG-57281718ca28cfb895222b7cadf95d68!}

{!LANG-5993d5cc45a890e74da24fcdbbcf353d!}

{!LANG-ffecac6245704a1026c0aacbc4580ab1!}

{!LANG-dab6228de0adc39c643c43e1c3006a68!}

{!LANG-b4e281d1b15ecd4a2f5204ac277956d3!}

{!LANG-1217ebd07c997c4bd77cf08cc9e6b5c7!} {!LANG-5543ffbe8f64772f112da5c74bb8edd0!}{!LANG-730e6526e964f0eef0484b9e75aa71d9!} {!LANG-afb09526e3f67f880d31621ab764bb4f!}{!LANG-c8e0b3d2ec5e175eb0944dc42fdbb74d!}

{!LANG-6540fdb47e25a1ddc24fac53c2121043!}

{!LANG-8df930ec1a28c306a821b75ffbbcca9b!}

{!LANG-cf03df40cf2a5eb1983cfde1330c0e5d!}

{!LANG-b0670cce5ba0677a1c10624bfda6e25a!}

{!LANG-a8035198f59bab2baa40b0b2b0edf86f!} {!LANG-0758421635a814bf9ab074c07dce6840!}{!LANG-5028038a44cba4f0dc435784c70e7a7a!} {!LANG-dba60c8f55bf8b61cc44f98b4df16b83!}.

{!LANG-5bd74a91031620af62b67f206a6177cd!}

{!LANG-4b7c5b41adb0d39a666f77d334621fb3!}

{!LANG-b658897238f9a43905651ddc5e9e27a6!}

{!LANG-96b37a554e33f649d482b44fa2766f66!}

{!LANG-92d6682124cd1c882b347da3e8452d98!}

{!LANG-2115c18534fa91be719dd50fae276279!}

{!LANG-39048512bcdd6d9f594363a11b220240!}

{!LANG-cd9024b5ef5116f39e3ab608b14f75e5!}

{!LANG-f51ca00a34a79e2edf0713619291e145!}

________________________________________________________________________

{!LANG-fe673d7dbf8ec55866e1dbcf416312bf!}

{!LANG-7e400fc78504b3a67be830da41a248d2!}

{!LANG-4f801999673cec93e99bc333bb007440!}

{!LANG-9ce6c3c62efe3826599d1e57e3b4ef93!}

{!LANG-843367d5b8adec6d0d54c4dd5d38e0dc!}

{!LANG-e1323fc6561d862a2c98fd1774b34b73!}

{!LANG-5fac1b8789703aa43284288391b5a41d!}

{!LANG-b8c0b91c986c8b56f227486cecee50b9!}

{!LANG-dcab38261b86dbad1383ec9a093aa8d0!}

{!LANG-e7100bdd5065aeff259c47fad967eab7!}

{!LANG-c357b675ba6b2b6abe271b4d81df6eb4!}

{!LANG-7b1e314344551897fa8308c311c0a742!}

{!LANG-966d62b03cb6400d974946ac1aa026c8!}

{!LANG-6498e07ee16dad232bc22abd876ff9ac!}

{!LANG-169b4640cfaefe1ed4d439ac9c360890!}

{!LANG-589e537e26544f18a6ce79c965da6e69!}

{!LANG-2eb16943e232e7528bfcf1fe3b9c9de4!}

{!LANG-9c369ab71db81b880113dde814830bfa!}

{!LANG-4beb5fa18c767f72307f615ed9d1722f!}

{!LANG-2ce829490ca56b572f415d6ef0750290!}

{!LANG-9617d0896436f9aec75cc9addf43cfc2!}

{!LANG-cb451cb567c699a1a6d0c3bc862782d7!}

{!LANG-1ea8bf02f1513e40f31e7f1c38e78ecf!}

_________________________________________________________________________

{!LANG-3e9e91cb8bcdf81564d27d6967c2b568!}

{!LANG-d1b882591fda3fc708ac0c36621892c1!}

_________________________________________________________________________

{!LANG-ea7166506090fb20037e8139296c56f4!}

{!LANG-79eecaf89e19a0421fe7febbac5ed548!}

{!LANG-b4c024c4e9c6b991417911ef69f65c3f!}

{!LANG-d938fa6a90293edb9400d8a1aeba4446!}

{!LANG-4cf00a5c631a1727e37b6ce38f33c34a!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-d441dff623efa9212227f21c28451632!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-c28073e0bad92b6e193f84a7c26ed9dd!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-8321d7b2330677f380f87cef19f51ab5!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-19e40079034daf234a74ffeae6198110!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-9bf0b3d4dab7ebeac8685350cc3638a0!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-4408ed92de5d18b768acb0925a025b71!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-33451f5bfc887e2d0bb1ca1a60cf9a0e!}

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

{!LANG-510706f813e0134e7150dd467469a561!}

_________________________________________________________________________

{!LANG-1efc4c5f43b4b38632db2b8062b693d1!}

{!LANG-a6c9292cc8f35d79f00fa1e2fadada03!}

{!LANG-19951c344899b71022ff24bf31f392c2!}

{!LANG-6e9fb96ea1333acbab874b049107c38f!}

_________________________________________________________________________

{!LANG-85fdf7318ab53a3d323f85bbf6c67000!}

{!LANG-bcf2dae49eba376131ba3bbe39fd55e7!}

{!LANG-5907c17adf4d7e241985a9c24383f684!}

{!LANG-036cba192f1f83f2cfe6ee38bb902ae8!}

{!LANG-6a38b06a852907404284585ff82958ba!}