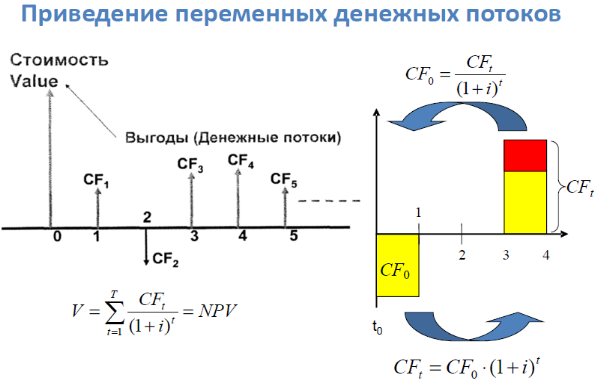

منهجية الدخلعبارة عن مجموعة كاملة من الطرق لتقييم قيمة العقارات ، وممتلكات المنظمة ، والأعمال التجارية نفسها ، حيث يتم تحديد القيمة عن طريق التحويل منافع اقتصاديةمتوقع في المستقبل. اساس نظرى نهج مماثلمقنع تمامًا. قيمة الاستثمار هي قيمة المنافع المستقبلية الحالية ، مخصومة بمعدل عائد يعكس مخاطر الاستثمار.

إنه معقول ومناسب لأي تطبيق في مجال الإنتاج والبيع كائن الخاصية المؤسسة العاملةفضلا عن أعماله ، رهنا بتوليد أرباح إيجابية. يتم توضيح حجم مخاطر الاستثمار في الأعمال المقيمة عن طريق من الناحية الاقتصاديةالآن هو معدل العائد المطلوب من قبل المستثمرين على رأس المال المستثمر في كائنات استثمارية قابلة للمقارنة حسب مستوى المخاطرة ، أو هو معدل العائد على خيارات بديلةالاستثمارات ذات المخاطر المماثلة في وقت التقييم.

تبين أن تطبيق نهج الدخل في الممارسة العملية أمر صعب للغاية ، حيث من الضروري تقييم كل محدد مهم للقيمة - معدل العائد والربح. إذا تم استخدام هذه الأساليب لتقييم المؤسسة ، فمن الضروري إجراء تحليل شامل لها جميعًا. العناصر الرئيسية، بما في ذلك التكلفة ، معدل دوران الشركة ، والتي لها تأثير مباشر على الأرباح والتكاليف والمخاطر التي تنشأ عن كل عنصر على حدة.

يتم استخدامه في كثير من الأحيان. على سبيل المثال ، إذا يأتيحول الاستحواذ أو الاندماج ، يتم استخدام هذه الطريقة في كثير من الأحيان أكثر تكلفة أو في السوق. يتم استثمار رأس مال المشتري الآن مع توقع أنه في المستقبل ، سيتم استلام التدفقات النقدية الصافية ، والتي لا يمكن تسميتها مضمونة ، لأنها تتميز بـ بعض المخاطر... يسمح نهج الدخل للفرد بتقييم هذه المحددات الرئيسية للقيمة ، على الرغم من أن نهج السوق يتطلب عادة نسبة السعر إلى الأرباح أو بعض مضاعف الدخل التاريخي المماثل ، دون مراعاة المستقبل.

تتميز مضاعفات السوق بسمات مثل عدم الموثوقية ، فضلاً عن عدم القدرة على توفير نفس الرعاية التي يمكن تحقيقها باستخدام نهج الدخل مع التنبؤ بالأرباح المستقبلية ومعدلات الخصم. على سبيل المثال ، نسبة السعر إلى الأرباح المطبقة للسنة لا تعكس بشكل كاف التغييرات المتوقعة في السنوات المقبلة. يوفر التصحيح فرصة لإظهار التفضيلات العامة للمستثمرين ، والتي غالبًا ما يتم الاستشهاد بها من قبل البائعين أو مصادر الصناعة.

المعلومات المتعلقة بميزانية المؤسسة ، والتي تجعل من الضروري إجراء التغييرات والصقل ، تحتاج أيضًا إلى التحليل والحماية. الآثار الماليةالخطة التي تم إنشاؤها والتنبؤات والمقترحات الأساسية. يقيس نهج الدخل في تقييم الأعمال جميع الافتراضات التي تتعلق بما إذا كان فوائد معينةمن عمليات الاستحواذ كنتيجة لنمو الإيرادات أو خفض التكاليف أو تحسينات العمليات أو انخفاض تكاليف رأس المال. مع هذا النهج ، يمكنك قياس ومناقشة كل هذا. بالإضافة إلى ذلك ، يمكن استخدامه لتحديد وقت حدوث الفوائد المتوقعة ، وكذلك لإظهار عملية تقليل قيمة المؤسسة مع انتقال الفوائد إلى المستقبل البعيد.

يوفر استخدام نهج الدخل للمشترين والبائعين فرصة لحساب المعرض القيمة السوقيةالمؤسسة ، فضلا عن قيمة الاستثمارلواحد أو أكثر من المشترين الإستراتيجيين. إذا تم توضيح هذا التمييز بما فيه الكفاية ، يمكن للبائعين والمشترين تحديد فوائد التآزر بسهولة واتخاذ قرارات مفيدة.

عند استخدام نهج الدخل لتقييم الأعمال ، يجب أن يؤخذ في الاعتبار أن القيمة المحسوبة تتكون من قيمة جميع الممتلكات المستخدمة في العملية. نشاط مباشر... ضمن النهج المستخدم ، هناك العديد من طرق التقييم التي تمثل الاهتمام الأكبر... على وجه الخصوص ، الطرق التالية لنهج الدخل قابلة للتطبيق: الرسملة والخصم. تدفقات نقدية... يمكنك النظر فيها بمزيد من التفصيل.

باستخدام طريقة رسملة التدفقات النقدية ، يتم الكشف عن القيمة الإجمالية للمشروع اعتمادًا على التدفقات النقدية الناتجة عن إمكانات الملكية للمؤسسة. العمل أو المؤسسة ككل هو الفرق بين جميع التدفقات الداخلة والخارجة الموارد الماليةلبعض الوقت فترة التسوية... عادة ما يتم استخدام فترة سنة واحدة لإجراء العمليات الحسابية. تتمثل التقنية في تحويل مستوى تمثيلي للتدفق النقدي المتوقع إلى القيمة الحالية عن طريق قسمة المبلغ الإجمالي للتدفق على معدل الرسملة المفترض. في هذه الحالة ، يكون تدفق الدخل مناسبًا مع بعض التعديلات.

لاستخدام طريقة التدفق النقدي العادي ، يتم تطبيق إضافة صافي الدخل (المحسوب بعد الضريبة) للمصروفات غير النقدية لتحديد مقدار التدفق النقدي المطلق للرسملة. يمكن اعتبار طريقة الحساب هذه أكثر بساطة مقارنة بالحساب التدفق الحرالمال ، حيث تؤخذ في الاعتبار ، كمكمل ، الاستثمارات الرأسمالية المطلوبة والحاجة إلى تجديد رأس المال ، وهو رأس المال العامل.

تعتمد هذه الطريقة بشكل أساسي فقط على التدفقات النقدية المتوقعة التي يتم إنشاؤها بواسطة الكيان نفسه. الفرق المميز هو أن التقييم مطلوب لحساب تعريف المستوى التمثيلي للتدفق النقدي. هذه الطريقة في الدول المتقدمةحصل على أكبر توزيع يرجع إلى حقيقة أنه يمكن استخدامه لمراعاة جميع آفاق التنمية. التدفق النقدي في نظرة عامةيساوي المبلغ والاستهلاك ، مع مراعاة خصم الزيادة في الصافي القوى العاملةوالاستثمارات الرأسمالية.

موجود وفقا للشروطلاستخدام طريقة التدفق النقدي المخصوم:

يعتبر أسلوب الدخل في تقييم العقارات من خلال طريقة التدفق النقدي المخصوم هو الأفضل ، لكن استخدامه شاق للغاية. هناك تقديرات لا يمكن إجراؤها بدون استخدام هذه الطريقة. من بينها تطوير مشروع استثماري مع تقييمه اللاحق.

إذا كنت تمارس أسلوبًا مربحًا في تقييم العقارات أو الأعمال التجارية من خلال طريقة الخصم ، فيمكنك تحديد بعض المزايا الرئيسية. بادئ ذي بدء ، نحن نتحدث عن حقيقة أن الأرباح المستقبلية من الأعمال التجارية تأخذ في الاعتبار فقط التكاليف الحالية المتوقعة لتصنيع المنتجات مع بيعها اللاحق ، وتنعكس الاستثمارات الرأسمالية المستقبلية المرتبطة بالحفاظ على قدرات الإنتاج أو التداول وتوسيعها في توقعات الربح فقط بشكل غير مباشر من خلال الاستهلاك الحالي.

يتم إجراء تقييم كائن بنهج دخل مع نقص في الربح أو الخسارة كمؤشر لحسابات الاستثمار مع تعديل حقيقة أن الربح يعمل كمؤشر لإعداد التقارير المحاسبية ، وبالتالي ، فإنه يخضع لعمليات تلاعب كبيرة في الدورة من العمل.

تتضمن طريقة خصم التدفق النقدي ثلاث مجموعات من النماذج:

إذا تم ممارسة نهج الدخل وفقًا لنموذج توزيعات الأرباح المخصومة كدليل على التدفق النقدي ، يتم تطبيق مبلغ مدفوعات الأسهم. على الرغم من حقيقة أن النموذج منتشر بشكل كبير في ممارسة أجنبيةلتحديد وتقييم قيمة أصول المؤسسة ، لديها الكثير من أوجه القصور. في الموديلات ذات الأرباح المحتجزةلا توجد درجة من المحاسبة. هناك اختلاف في سياسات توزيع الأرباحليس فقط لمؤسسات محددة ، ولكن أيضًا للبلدان ككل. لا يمكن استخدام هذه الطريقة في المؤسسات التي ليس لها ربح. هذا النموذج هو الأنسب لحساب قيمة أسهم الأقلية.

يفترض نهج الدخل للتقييم باستخدام نموذج النهج المتبقي أنه سيتم استخدام مبلغ الدخل المتبقي كمؤشر للتدفق النقدي ، أي الفرق بين الربح الفعلي ومقدار الربح الذي توقعه المساهمون في وقت الشراء للشركة نفسها أو أسهمها. إذا تم حساب قيمة المؤسسة على أساس الافتراضات المقابلة لهذا النموذج ، فستكون مساوية للمبلغ بالقيمة الحالية لمبلغ الدخل المتوقع المتبقي بعد ذلك. يوضح هذا النموذج حساسية كبيرة لجودة البيانات المقدمة في القوائم المالية... ل الشروط الروسيةمدى كفاية هذه المعلومات موضع شكوك كبيرة.

بطبيعة الحال ، يمكن للمساهمين أو المساهمين في مؤسسة لها تاريخ معين ، وكذلك حقائق دفع الأرباح ، استخدام نموذج الخصم لحساب التكلفة الشركة الخاصة... الوضع هو أن مساهمي الشركات في هذا القطاع نادراً ما يكونون أقلية ، لذلك بالنسبة لهم أكثر من غيرهم بطريقة مناسبةسيستخدم نهج الدخل في تقييم العقارات والأعمال من خلال نموذج التدفق النقدي المجاني المخصوم. في هذا النظام ، تعتبر التدفقات النقدية الحرة مع معدلات الخصم أو الربحية المتوقعة هي المفتاح. رأس المال المستثمر... أكثر مشكلة كبيرةاستخدام هذا النموذج يتكون في دقة التنبؤ بالمجان التدفق المالي، وكذلك التحديد المناسب لسعر الخصم.

إذا طبقنا نهج الدخل ، الذي تم تقديم تعريفه أعلاه ، فعند استخدام طريقة التدفق النقدي المخصوم كإيرادات متوقعة من الشركة ، يتم أخذ التدفقات النقدية المتوقعة في الاعتبار والتي يمكن سحبها من التداول بعد إعادة الاستثمار المطلوبة بعيدا، بمعزل، على حد تحقيق مكاسب مالية... كمؤشر ، التدفقات النقدية مستقلة عن النظام محاسبةالمستخدمة في المؤسسة وسياسة الإهلاك الخاصة بها. في هذه الحالة ، يجب مراعاة أي حركات. مال- التدفقات الداخلة والخارجة. رتبة الحس الماليتبين أن خصم النقود نتيجة لهذه العمليات ، يتم تخفيضها بالمبالغ التي كانت ستكون متاحة للمستثمر بحلول وقت استلام التدفق النقدي المحدد ، بشرط أن يكون قد استثمر أمواله في هذا العمل بشكل غير صحيح الآن ، ولكن في البعض الآخر الأصول الاستثماريةذات طبيعة عامة ، على سبيل المثال ، تأمين سائل أو وديعة بنكية.

نهج الدخل ، الذي تم وصف مثال له سابقًا ، في في الآونة الأخيرةيتم استخدام أقل وأقل ، والآن أصبحت طريقة التقييم هي الأكثر شيوعًا. يتم استخدامه لتقييم جميع أنواع الأصول ، والأساس هو فكرة أن أي أصل يشترك في الخصائص الأساسية للخيارات يمكن تقييمه على أنه هذا الخيار. تشغيل هذه اللحظةغالبًا ما يتم رفض نهج الدخل لصالح نموذج تسعير الخيار (على التوالي ، نموذج Black-Scholes).

مثل هذا النظام ، بشرط استخدامه ، يجعل من الممكن التقييم التكلفة الإجمالية رأس المال السهميشركة أو مؤسسة في حالة العمل معها خسائر كبيرة... يهدف هذا النموذج إلى توضيح سبب عدم تساوي تكلفة حقوق الملكية في المؤسسة صفراً ، حتى لو انخفضت قيمة المؤسسة بأكملها إلى ما دون المستوى الحجم الاسميدين. ولكن حتى مع الأخذ في الاعتبار هذه الميزة ، يمكن ملاحظة أن نموذج بلاك شول لتقدير التكلفة الشركات الروسيةفي الوقت الحالي هو أكثر وأكثر نظرية. المشكلة الرئيسية التي لا يمكن تطبيق هذا النموذج بسببها على الأعمال التجارية المحلية هي عدم وجود بعض البيانات الفعلية لمعلمات النموذج ، والتي تعتبر ضرورية للغاية.

أصبح النهج المربح لتقييم الأعمال والعقارات أقل شيوعًا ، وهذا يحدث لأسباب عديدة. على وجه الخصوص ، يتعلق هذا بالعيوب التي يصعب استخدامها عليها سوق المستهلك... بادئ ذي بدء ، تجدر الإشارة إلى مدى صعوبة التنبؤ بالتكلفة المستقبلية للخدمات والمنتجات والمواد والمواد الخام ، فضلاً عن مجموعة من مؤشرات التكلفة الأخرى. في هذه الحالة ، يمكننا التحدث عن بعض الذاتية تقييمات الخبراء... بالإضافة إلى ذلك ، تكمن المشكلة في قلة الكشف عن المعلومات الخاصة بالمؤسسات الروسية ، وهو أمر ضروري لإجراء حسابات مناسبة ووضع نموذج بلاك شولز. هذا يرجع إلى إلى حد كبيرقليل ثقافة الشركةمثل هذه الشركات.

العدد الهائل من الأسهم ، بما في ذلك عبوات كبيرة، تتركز في أيدي دائرة صغيرة من الناس ، وحصة صغار الملاك ، الذين تكون حصتهم صغيرة جدًا ، في رأس المال المصرح بهلا يكاد يذكر. اتضح أن العديد من الشركات ببساطة لا تهتم بالكشف عن أي معلومات. هذا هو السبب في أن حساب نهج الدخل يصبح أكثر تعقيدًا بشكل ملحوظ كما هو مطبق في معظم الصناعات والأعمال في روسيا. يعمل في ظروف أخرى أفضل طريقة، مما يدل على جميع مزاياها وموثوقيتها.

طريقة الدخلينص على إنشاء القيمة السوقية للمشروع من خلال تحديد القيمة الحاليةالدخل المستقبلي الذي سينشأ نتيجة التخلص من ممتلكات المؤسسة وإمكانية بيعها مرة أخرى.

يعتمد تقييم الشركة باستخدام طريقة الدخل على المبادئ التالية:

· لن يبيع المالك المشروع بسعر أقل من القيمة الحالية للدخل المستقبلي المتوقع.

· تعتمد تكلفة الاستثمار في مؤسسة ما على الفوائد المستقبلية التي سيحصل عليها المستثمر من هذا المشروع.

· لن يدفع المشتري المحتمل مقابل حصة في المشروع أكثر مما يمكنه أن يدر دخلاً في المستقبل.

يمكن تقسيم الطرق والحسابات المستخدمة في طريقة الدخل إلى مجموعتين:

1) الأساليب القائمة على إعادة حساب المستقبل الدخل السنويالشركات بقيمتها الحالية (طرق خصم الدخل) ؛

2) طرق تعتمد على التراكم حجم متوسطالدخل (طرق رسملة الدخل).

تستند جميع الحسابات إلى مفهوم الدخل. اعتمادًا على اختيار نوع الدخل ، يتم تمييز طرق خصم الأرباح ، توزيعات الأرباح، تدفق مالي؛ وكذلك طرق رسملة الأرباح العادية وإيرادات مدفوعات الأرباح والتدفقات النقدية العادية.

الأكثر استهلاكا للوقت والأكثر تكلفة ، ولكن الأصح هو حساب التدفق النقدي المخصوم. تكمن ميزته في حقيقة أن الأرباح والأرباح في الوقت الحاضر لا تعكس الدولة بشكل كافٍ الشركات البيلاروسيةفضلا عن تفضيلات المستثمرين.

يتم تحديد معدلات الخصم ومعدلات الرسملة من بيانات السوق ويتم التعبير عنها كسعر فائدة بناءً على بيانات السوق. الاستثمارات البديلةأو كمعامل سعر وفقًا لبيانات حول صفقات مفتوحةكائنات للبيع.

عادة ما يتم التعبير عن العلاقة بين معدل الرسملة ومعدل الخصم بالصيغة التالية: معدل الخصم مطروحًا منه معدل نمو الدخل المتوقع يساوي معدل الرسملة.

يفترض تقييم الأعمال على أساس طريقة الدخل التسلسل التاليعملية التقييم:

إعداد البيانات المالية للمنشأة (الشركة) لـ الفترة الماضية(أي تطبيع التقارير) ؛

تحديد البيانات المتوقعة لمؤشرات الدخل المختارة ؛

تحديد قيمة الأعمال عن طريق تحويل الدخل المستقبلي إلى قيمة في تاريخ التقرير باستخدام طرق الخصم والرسملة.

3.2.1. طريقة (حساب) التدفقات النقديةيشمل المراحل الرئيسية التالية:

· اختيار نموذج التدفق النقدي.

· التنبؤ بالعائدات (الدخل) والمصروفات والاستثمارات.

· حساب مقدار التدفق النقدي لكل سنة فترة التوقعات;

· تحديد أنواع المخاطر وحساب حجمها.

· اختيار سعر الخصم.

· حساب القيمة الحالية للتدفقات النقدية المستقبلية.

· حساب القيمة السوقية للمشروع في فترة ما بعد التنبؤ.

· حساب القيمة السوقية للمشروع.

· إدخال التعديلات النهائية.

توليد توقعات التدفق النقدي (على أساس تقارير التنبؤالتدفق النقدي) للفترة الزمنية المستقبلية (المتوقعة) ، بدءًا من السنة الحالية.

قد تكون فترة التنبؤ لتقييم المؤسسة ، اعتمادًا على الغرض من التقييم و حالة محددةمن 3 إلى 10 سنوات.

عند التنبؤ ، يتم أخذ فترة زمنية مدتها عام واحد ، لدقة النتيجة ، يمكنك تقسيم فترة التنبؤ إلى فترات زمنية أصغر: نصف عام أو ربع.

عند تحليل الإيرادات (الدخل) وتوقعاتها ، فإن العوامل التالية:

معدلات التضخم - تُقاس باستخدام مؤشرات الأسعار المحسوبة وفقًا لتشريعات جمهورية بيلاروسيا ، والتي تميز متوسط التغير في مستوى الأسعار في فترة معينة;

ضخامة مرافق الانتاج- يتم تحديده بناءً على المعلومات المقدمة من قبل إدارة المؤسسة المقيمة. في حالة النمو المتوقع في أحجام الإنتاج ، يجب أن تتضمن التوقعات نموًا لا يتجاوز قدرة المؤسسة ؛

حصة الشركة التي تم تقييمها في السوق - من الضروري تحديد اتجاه تغيير السهم سوق حقيقيتحتفظ بها المؤسسة المقيمة من حيث الطلب والاحتياجات المستهلكين النهائيين;

· الطلب على المنتجات ؛

· الوضع العامفي الاقتصاد ، تحديد التوقعات للطلب ؛

الوضع في صناعة معينة ، مع مراعاة المستوى الحاليمنافسة؛

· خطط المشروع.

يجب أن تكون توقعات الإيرادات (الدخل) متوافقة منطقيًا مع مؤشرات الأداء بأثر رجعي للمؤسسة والصناعة ككل.

عند تحليل التكاليف والنفقات والتنبؤ بها ، من الضروري:

· مراعاة الترابطات بأثر رجعي واتجاهات السنوات الماضية ؛

· دراسة هيكل التكاليف وخاصة نسبة الثابتة والمتغيرة.

· تقدير توقعات التضخملكل فئة من فئات النفقات ؛ فحص بنود النفقات غير المتكررة وغير العادية التي قد تحدث في البيانات المالية للسنوات الماضية ، ولكنها لن تحدث في المستقبل ؛

تحديد الاستحقاق أموال الاستهلاكبناءً على التوافر الحالي للأصول وعلى نموها المستقبلي والتخلص منها ، بناءً على سياسات المحاسبةالمؤسسات ؛

· قارن التكاليف المتوقعة مع تلك الخاصة بالمنافسين أو متوسطات الصناعة المماثلة.

لمعدل تكاليف الإنتاجيمكن استخدام البيانات التالية:

نفقات لآخر السنة المشمولة بالتقرير;

· متوسط مبلغ المصروفات على مدى عدة سنوات.

· المبلغ المعدل للمصروفات التي تم الحصول عليها على أساس المشاورات مع المتخصصين في المؤسسة التي تم تقييمها.

يعتمد تقييم أموال الاستهلاك المتراكمة على السياسة المحاسبية للمؤسسة التي تم تقييمها ، والتي تم تطويرها وفقًا التشريعات الحاليةمع مراعاة الخطط المستقبلية للمنشأة في مجال سياسة الاستهلاك.

عند تحليل الاستثمارات والتنبؤ بها ، من الضروري:

· توقع الاستثمارات من أجل استبدال الأصول الثابتة للمشروع لأنها تبلى ، واكتساب أصول جديدة وبنائها لتحسين القدرة التنافسية و (أو) توسيع الطاقة الإنتاجية في المستقبل ؛

ضع في اعتبارك الحاجة والحجم الخاص بك القوى العاملةالمؤسسات ؛

ضع في الاعتبار التغيير في الرصيد دين طويل الأمد.

يتم حساب مقدار التدفق النقدي لكل سنة من فترة التنبؤ باستخدام إحدى الطرق الرئيسية التالية:

· طريقة مباشرة تعتمد على تحليل التدفقات النقدية حسب بنود الدخل والمصروف ، أي تشغيل حسابات المحاسبة;

· طريقة غير مباشرة لتحليل تدفق الأموال حسب نوع العمل.

يتم تحديد معدل الخصم الطرق التالية:

أ) الطريقة متوسط التكلفة المقدرةمصادر (رأس المال). متوسط التكلفة المرجح للمصادر (رأس المال ، محسوبًا كمجموع معدلات العائد المرجحة على المصادر الخاصةواقترضت (معدل العائد على الأموال المقترضة هو سعر الفائدةبنك القروض) ، حيث أوزان محددةحصة من المقترض و الصناديق الخاصةفي هيكل المصادر.

يتم حساب متوسط التكلفة المرجح للمصادر (رأس المال) باستخدام الصيغة التالية:

W هو المتوسط المرجح لتكلفة المصادر (رأس المال) ؛

ك د - تكلفة جذبها مال مستلف;

ر ج - معدل ضريبة الدخل على الشركات ؛

ث د - حصة الأموال المقترضة في هيكل مصادر المشروع ؛

k p هي تكلفة جذب مصادر المساهمين

(الأسهم الممتازة)؛

ث ع - حصة مشاركات مفضلةفي هيكل المصادر

المؤسسات ؛

ك ق - تكلفة جمع الأموال من المساهمين (الأسهم العادية) ؛

w ق - حصة الأسهم العادية في هيكل مصادر المشروع.

ب) طريقة التقييم الأصول الرأسمالية- يستخدم للتدفقات النقدية للمصادر الخاصة (رأس المال) والاستخدامات الصيغ التاليةللعثور على معدل الخصم:

1) تقييم الانفتاح شركة مساهمة

R = R f + b (R m -R f) (3)

R هو معدل العائد المطلوب من قبل المستثمر (على حقوق الملكية) ؛

2) لتقييم شركة مساهمة مقفلة

R = R f + b (R m -R f) + S 1 + S 2 + C (4)

R هو معدل العائد المطلوب من قبل المستثمر (للمصادر الخاصة) ؛

R f - معدل العائد الخالي من المخاطر ؛

ب - معامل بيتا (هو مقياس للمخاطر المنتظمة المرتبطة بالاقتصاد الكلي و العمليات السياسيةالتي تحدث في الدولة) ؛

R م - الربحية الإجماليةالسوق ككل ( حافظة متوسطة السوق أوراق قيمة);

S 1 - جائزة للشركات الصغيرة ؛

S 2 - علاوة المخاطرة لـ مشروع منفصل;

С - مخاطر البلد.

لتحديد معدل الخصم ، يمكن اعتبار معدل الاستثمار بأقل مستوى مخاطرة خاليًا من المخاطر.

مؤشر عائد السوق الإجمالي هو متوسط مؤشر عائد السوق ويتم حسابه على أساس تحليل طويل الأمدبيانات احصائية.

يعتمد حساب القيمة السوقية للمؤسسة في فترة ما بعد التنبؤ على فرضية أن المؤسسة قادرة على توليد الدخل بعد نهاية فترة التنبؤ.

اعتمادًا على احتمالات تطوير المؤسسة في فترة ما بعد التنبؤ ، يتم استخدام الطرق التالية لحساب قيمتها:

طريقة تجميع الأصول - يمكن استخدامها لمؤسسة كبيرة ومستقرة التشغيل ، الشخصيات الرئيسيهالتي تعتبر كبيرة (أكثر من 50٪ من إجمالي الرصيد) أصول ثابتة;

طريقة قيمة التصفية- يتم تطبيقه إذا كان من المتوقع في فترة ما بعد التنبؤ إفلاس الشركة مع البيع اللاحق للأصول الموجودة ؛

· طريقة البيع المرتقب - هي تحويل التدفق النقدي إلى مؤشرات قيمة باستخدام معاملات تم الحصول عليها من تحليل البيانات التاريخية لمبيعات الشركات المماثلة.

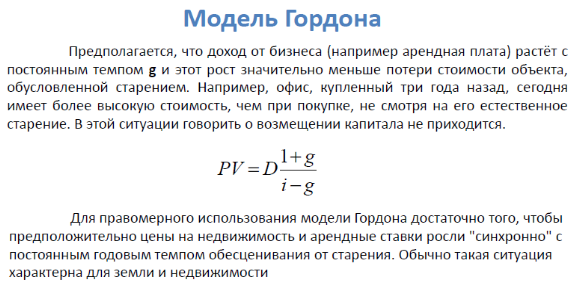

نموذج جوردون - يتلخص جوهر النموذج في حقيقة أن الدخل السنوي لفترة ما بعد التنبؤ تتم رسملته في مؤشرات التكلفة باستخدام نسبة الرسملة ، محسوبة على أنها الفرق بين معدل الخصم ومعدلات النمو طويلة الأجل. في حالة عدم وجود معدلات النمو ، ستكون نسبة الرسملة يساوي المعدلالخصم. يعتمد نموذج جوردون على توقعات الدخل المستقر في الفترة المتبقية ويفترض أن القيم المتراكمة فترة التقريرصناديق الإهلاك والاستثمارات الرأسمالية متساوية.

يتم حساب التكلفة النهائية وفقًا لنموذج جوردون باستخدام الصيغة:

(5)

(5)

V (مصطلح) - التكلفة في فترة ما بعد التنبؤ ؛

CF (t + 1) - التدفق النقدي للسنة الأولى من التنبؤ النهائي (المتبقي)

أنا هو معدل الخصم ؛

ز - وتيرة طويلة المدىنمو التدفق النقدي.

يتم تحديد التكلفة النهائية V (مصطلح) وفقًا لمعادلة Gordon في نهاية فترة التنبؤ.

حساب القيم الحالية للتدفقات النقدية المستقبلية والقيمة في فترة ما بعد التنبؤ.

يتم حساب القيمة الحالية للتدفقات النقدية خلال فترة التنبؤ باستخدام معادلة التدفقات النقدية المخصومة:

(6)

(6)

PV - القيمة الحالية للتدفقات النقدية

С k - التدفق النقدي للفترة المتوقعة (لمدة سنة واحدة)

أنا - معدل الخصم

N - فترة التنبؤ (معبرًا عنها في فترات التنبؤ)

إلى - رقم سريفترة التنبؤ (1 - السنة الأولى ؛ 2 - السنة الثانية ، إلخ).

إذا كانت فترة التنبؤ أقل من سنة واحدة ، يتم تعديل الصيغة 5 مع مراعاة فترة التنبؤ (شهر ، ربع سنة ، إلخ).

يتم إحضار التكلفة المحسوبة للمؤسسة المقيمة في الفترة التطلعية إلى مؤشرات التكلفة الحالية بنفس معدل الخصم المستخدم لخصم التدفقات النقدية لفترة التنبؤ.

القيمة المؤقتة للقيمة السوقية للمؤسسة ، محسوبة باستخدام طريقة التدفقات النقدية المخصومة ، هي مجموع المكونين التاليين:

· القيمة الحالية للتدفقات النقدية للفترة المتوقعة.

· القيمة الحاليةالقيمة السوقية للمؤسسة في فترة ما بعد التنبؤ.

بعد تحديد القيمة الأولية للقيمة السوقية للمشروع ، للحصول على القيمة النهائية للقيمة السوقية ، من الضروري إجراء التعديلات النهائية:

· تعديل قيمة الأصول غير العاملة.

· تصحيح قيمة الأصول المتداولة الخاصة - مع الأخذ في الاعتبار القيمة الفعلية للأصول المتداولة الخاصة ؛

· التعديل من أجل السيطرة والسيولة.

نتيجة لتقييم القيمة السوقية للمنشأة باستخدام طريقة التدفقات النقدية المخصومة ، فإن قيمة السيطرة (أكثر من 50٪ الصندوق القانوني) كتلة سائلة من الأسهم. عند تقييم لا حصة مسيطرة(أقل من 50٪ من رأس المال المصرح به) باستخدام هذه الطريقة ، من الضروري إجراء خصم للطبيعة غير المسيطرة. عند حساب تكلفة شركة مساهمة مقفلة ، من الضروري عمل خصم للسيولة المنخفضة.

تعتمد آلية إدارة قيمة النشاط التجاري على افتراض أن قيمة الشركة يتم تحديدها من خلال قدرتها على توليد التدفق النقدي على مدى فترة طويلة من الزمن. وقدرتها على توليد التدفق النقدي (وبالتالي خلق القيمة) ، بدورها ، تحددها عوامل مثل النمو طويل الأجل والعائد الذي تحصل عليه الشركة من استثماراتها التي تزيد عن تكاليف رأس المال.

وبالتالي ، فإن نهج الدخل ، وفقًا لمعايير التقييم الدولية (البنود 6.7.2 من MP6 IES) ، ينص على إنشاء قيمة عمل أو حصة في ملكية شركة أو ورقة مالية عن طريق حساب القيمة الحالية المتوقعة فوائد.

الطريقتان الأكثر شيوعًا وفقًا لمعايير التقييم الدولية وفقًا لنهج الدخل هما:

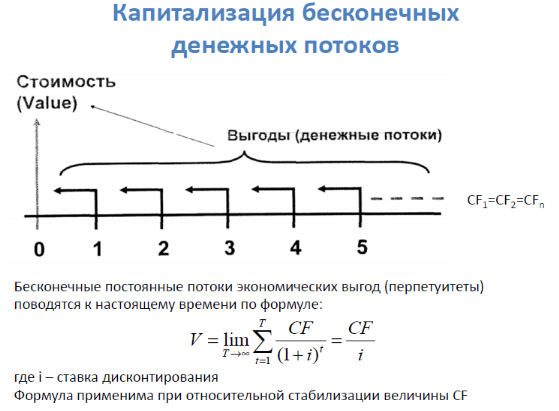

رسملة الدخل

خصم التدفق النقدي أو توزيعات الأرباح.

في طرق رسملة الدخل ، لتحويل الدخل إلى قيمة ، يتم تقسيم المبلغ التمثيلي للدخل على معدل الرسملة أو مضروبًا في مضاعف الدخل. من الناحية النظرية ، يمكن أن يكون هناك مجموعة متنوعة من التعريفات للدخل والتدفقات النقدية. في التدفقات النقدية المستقبلية المخصومة و / أو طرق توزيع الأرباح ، يتم حساب المقبوضات النقدية لكل فترة من الفترات المستقبلية المتعددة. يتم تحويل هذه الإيصالات إلى قيمة عن طريق تطبيق معدل الخصم باستخدام طرق القيمة الحالية. يمكن استخدام العديد من تعريفات التدفق النقدي. من الناحية العملية ، يستخدمون عادةً صافي التدفق النقدي (التدفق النقدي الذي يمكن توزيعه على المساهمين) أو توزيعات الأرباح الفعلية (خاصة في حالة الحقوق غير المسيطرة). يجب أن يكون معدل الخصم متسقًا مع التعريف المقبول للتدفق النقدي. عند تنفيذ نهج الدخل ، ومعدلات الرسملة و أسعار الخصميتم تحديدها من بيانات السوق ويتم التعبير عنها كمضاعف للسعر (يتم تحديده من البيانات المتعلقة بالأعمال التجارية أو المعاملات المتداولة علنًا) أو كسعر فائدة (يتم تحديده من بيانات حول الاستثمارات البديلة). يتم تحويل الدخل أو المزايا المتوقعة إلى قيمة من خلال الحسابات التي تأخذ في الاعتبار النمو المتوقع وتوقيت المنافع ، والمخاطر المرتبطة بتدفق المنافع ، وقيمة المال بمرور الوقت. يجب حساب الدخل أو الفوائد المتوقعة مع الأخذ في الاعتبار هيكل رأس المال وأداء الأعمال السابق ، وآفاق العمل ، والعوامل الصناعية والاقتصادية. عند حساب المعدل المناسب (الرسملة أو معدل الخصم) ، يجب على المثمن النظر في عوامل مثل مستوى أسعار الفائدة ، ومعدلات العائد (معدل العائد) التي يتوقعها المستثمرون من استثمارات مماثلة ، والمخاطر الكامنة في التدفق المتوقع من فوائد.

طريقة خصم التدفق النقدي.

يعتمد تقييم السوق للأعمال التجارية إلى حد كبير على توقعاتها. عند تحديد القيمة السوقية لنشاط تجاري ما ، يتم أخذ ذلك الجزء فقط من رأس مالها في الاعتبار والذي يمكن أن يدر دخلاً بشكل أو بآخر في المستقبل. في الوقت نفسه ، من المهم جدًا في أي مرحلة من مراحل تطوير الأعمال أن يبدأ المالك في تلقي هذه المداخيل وما هي المخاطر المرتبطة بها. كل هذه العوامل التي تؤثر على تقييم الأعمال التجارية تسمح بأخذ طريقة التدفقات النقدية المخصومة (فيما يلي - طريقة التدفقات النقدية المخصومة) في الاعتبار. يعتمد تحديد قيمة النشاط التجاري باستخدام طريقة التدفقات النقدية المخصومة على افتراض أن المستثمر المحتمل لن يدفع مقابل هذا العمل مبلغًا أكبر من القيمة الحالية للدخل المستقبلي من هذا العمل. لن يبيع المالك شركته بسعر أقل من القيمة الحالية للدخل المستقبلي المتوقع. نتيجة للتفاعل ، سيتوصل الطرفان إلى اتفاق بشأن سعر سوق يساوي القيمة الحالية للدخل المستقبلي. تعتبر طريقة التقييم هذه الأكثر قبولًا من وجهة نظر دوافع الاستثمار ، حيث إن أي مستثمر يستثمر في مؤسسة تشغيلية لا يشتري في النهاية مجموعة من الأصول تتكون من المباني والهياكل والآلات والمعدات والأصول غير الملموسة ، وما إلى ذلك ، ولكن تدفق الدخل المستقبلي ، مما يسمح له باسترداد الاستثمار وتحقيق ربح وزيادة رفاهيته.

يمكن استخدام طريقة التدفقات النقدية المخصومة DCF لتقييم أي مؤسسة عاملة. ومع ذلك ، هناك حالات تعطي فيها بموضوعية النتيجة الأكثر دقة للقيمة السوقية للمشروع. إن تطبيق هذه الطريقة له ما يبرره لتقييم المؤسسات التي لها تاريخ معين. النشاط الاقتصادي(يفضل أن يكون مربحًا) وفي مرحلة النمو أو التنمية الاقتصادية المستقرة.

هذه الطريقة أقل قابلية للتطبيق على تقييم المؤسسات التي تعاني من خسائر منتظمة (على الرغم من أن القيمة السلبية لقيمة العمل قد تكون حقيقة للقبول قرارات الإدارة). يجب توخي الحذر بشكل معقول عند تطبيق هذه الطريقة لتقييم المشاريع الجديدة ، مهما كانت واعدة. يجعل الافتقار إلى الأرباح بأثر رجعي من الصعب التنبؤ بموضوعية بالتدفقات النقدية المستقبلية للشركة.

المراحل الرئيسية لتقييم المؤسسة باستخدام طريقة التدفق النقدي المخصوم (DP):

المرحلة 1. اختيار نموذج التدفق النقدي.

عند تقييم نشاط تجاري ، يمكننا تطبيق أحد نموذجي التدفق النقدي: DP لرأس المال السهمي أو DP لكل رأس المال المستثمر. في كلا النموذجين ، يمكن حساب التدفق النقدي على أساس اسمي (في الاسعار الحالية) وعلى أساس حقيقي (مع مراعاة عامل التضخم).

المرحلة الثانية. تحديد مدة فترة التنبؤ.

يتم أخذ فترة التوقعات حتى تستقر معدلات نمو الشركة (من المفترض أنه يجب أن تكون هناك معدلات نمو ثابتة طويلة الأجل أو تدفق لا نهاية له من الدخل في فترة ما بعد التنبؤ). كلما طالت فترة التنبؤ ، زادت تبرير القيمة النهائية للقيمة الحالية للمؤسسة من الناحية الحسابية ، ولكن كان من الصعب التنبؤ بمبالغ محددة من الإيرادات والمصروفات ومعدلات التضخم والتدفقات النقدية. وفقًا للممارسة السائدة في البلدان ذات الاقتصادات السوقية المتقدمة ، يمكن أن تتراوح فترة التنبؤ لتقييم المؤسسة ، اعتمادًا على أغراض التقييم والوضع المحدد ، من 5 إلى 10 سنوات. في البلدان التي تمر اقتصاداتها بمرحلة انتقالية ، وفي ظروف عدم الاستقرار ، حيث تكون التنبؤات الطويلة الأجل المناسبة صعبة بشكل خاص ، يجوز تقليص فترة التنبؤ إلى 3 سنوات. لدقة النتيجة ، من الضروري تقسيم فترة التنبؤ إلى وحدات قياس أصغر: نصف عام أو ربع.

المرحلة 3. التحليل بأثر رجعي والتنبؤ بإجمالي عائدات المبيعات.

يتضمن تحليل العائدات الإجمالية وتوقعاتها أخذ عدد من العوامل في الاعتبار: نطاق المنتجات المصنعة ؛ حجم الإنتاج وأسعار المنتجات ؛ معدلات النمو بأثر رجعي للمؤسسة ؛ الطلب على المنتجات معدل التضخم؛ مرافق الإنتاج المتاحة ؛ الآفاق والعواقب المحتملة استثمارات رأس المال؛ الوضع العام في الاقتصاد ، والذي يحدد آفاق الطلب ؛ الوضع في صناعة معينة ، مع مراعاة مستوى المنافسة الحالي ؛ حصة الشركة المقيمة في السوق واتجاهات السوق ؛ معدلات النمو طويلة الأجل في فترة ما بعد التنبؤ ؛ خطط مديري المشروع المعين. يجب الالتزام بالقاعدة العامة بأن توقعات إجمالي الإيرادات يجب أن تكون متوافقة منطقيًا مع الأداء الرجعي للمؤسسة والصناعة ككل.

المرحلة الرابعة. التحليل والتنبؤ بالتكاليف.

هنا يقومون أولاً بدراسة هيكل النفقات ، مع الأخذ في الاعتبار بأثر رجعي ، بما في ذلك نسبة ثابتة و اسعار متغيرة؛ تقدير توقعات التضخم لكل فئة تكلفة ؛ دراسة بنود الإنفاق لمرة واحدة وغير العادية ؛ تحديد رسوم الاستهلاك بناءً على التوافر الحالي للأصول وعلى نموها المستقبلي والتخلص منها ؛ حساب تكلفة دفع الفائدة على أساس المستويات المتوقعة للديون ؛ مقارنة التكاليف المتوقعة مع تلك الخاصة بالمنافسين أو بمتوسطات الصناعة المماثلة. يمكن تصنيف التكاليف على أسس مختلفة ، ولكن هناك تصنيفان للتكاليف مهمان لتقييم الأعمال: 1) تصنيف التكاليف إلى ثابتة ومتغيرة. 2) تصنيف التكاليف إلى مباشرة وغير مباشرة (تستخدم لتصنيف التكاليف لنوع معين من المنتجات). من وجهة نظر مفهوم إدارة قيمة الأعمال ، يسمح لك تحليل التكلفة بتحديد الاختناقات والاحتياطيات لتقليلها ، والتحكم في عملية تكوين التكلفة ، ونتيجة لذلك ، إدارة التكاليف بفعالية.

المرحلة الخامسة. تحليل وتوقعات الاستثمار.

من الضروري إجراء تجميع التدفقات النقدية ، لأن أنشطة المؤسسة على المدى الطويل ، كقاعدة عامة ، مصحوبة بتكاليف استثمارية مختلفة. بما في ذلك يمكن أن تؤخذ في الاعتبار:

النفقات الرأسمالية ، والتي تشمل تكلفة استبدال الأصول الحالية عند استهلاكها أو الإصلاحات الرئيسية (المتوقعة بناءً على تحليل العمر المتبقي للأصول أو حالة المعدات) ؛

اقتناء أو بناء الأصول لزيادة الطاقة الإنتاجية في المستقبل وفقًا لخطط التنمية أو خطط العمل الخاصة بالشركة ؛

الحاجة إلى تمويل متطلبات رأس المال العامل الإضافية (بناءً على توقعات التغيرات في المبيعات والإنتاج أو وفقًا لخطط تطوير الشركة) ؛

الحاجة إلى جذب التمويل (على سبيل المثال ، من خلال قضية إضافيةالأوراق المالية) أو في سداد القروض طويلة الأجل (يتم إجراء التنبؤ على أساس دراسة خطط التنمية ، والمستويات الحالية للديون والجداول الزمنية لسدادها).

المرحلة 6. حساب مقدار التدفق النقدي لكل سنة من فترة التنبؤ.

هناك طريقتان رئيسيتان لحساب مقدار التدفق النقدي:

1) غير المباشر (عنصر تلو الآخر) يحلل التدفق النقدي حسب خط العمل ، عندما يتم توقع كل عنصر من عناصر التدفق النقدي مع الأخذ في الاعتبار خطط الإدارة ، والمشاريع الاستثمارية ، والاتجاهات المحددة ، والاستقراء ممكن للعناصر الفردية ، وما إلى ذلك. في الوقت نفسه ، يتم توقع عائدات بيع المنتجات (الأعمال ، الخدمات) باستخدام طرق استقراء إحصاءات الصناعة (معدلات نمو الصناعة) والتخطيط. للتنبؤ بالتكاليف الثابتة - الاستقراء ، تحليل المستوى الثابت للتكاليف الثابتة ، عناصر التخطيط. للتنبؤ بالتكاليف المتغيرة ، يتم استخدام الاستقراء وتحليل الحصة بأثر رجعي من التكاليف المتغيرة في عائدات المبيعات وعناصر التخطيط.

2) تعتمد الطريقة المباشرة (الكلية) على تحليل بأثر رجعي للتدفق النقدي ، عندما يتم حساب قيم التدفق النقدي للسنوات الثلاث إلى الخمس السابقة مع مزيد من الاستقراء أو ، بالاتفاق مع إدارة المؤسسة ، يتم توقع معدل نمو التدفق النقدي ككل. عادةً ما يتم استخدام الاختلاف التالي للطريقة الشاملة: أولاً ، يبني المثمن اتجاهًا لفترة التنبؤ بأكملها ، ثم ، إذا لزم الأمر ، يقوم بإجراء تعديلات (لشراء المعدات والتغيير المقابل في استقطاعات الاستهلاك ، للدخل من المخطط بيع الأصول الملموسة غير المستخدمة ، مرحلة دورة حياة المؤسسة ، وما إلى ذلك) ... يمكن أن تنعكس الطريقة الشاملة في تقرير التقييم بالطريقة الآتية: "بعد دراسة ديناميات التدفق النقدي على مدى السنوات الثلاث الماضية ، والوضع في الصناعة ومناقشة خطط الإدارة ، افترض المثمن ما يلي: نمو التدفق النقدي للشركة في السنة المتوقعة الأولى سيكون 25٪ ، في الثانية - 10٪ ، بحلول نهاية العام الثالث ، سيتباطأ هذا النمو ، وسيصل إلى 3٪ سنويًا وسيظل متوسط معدل النمو السنوي في فترة ما بعد التوقعات عند مستوى 3٪ سنويًا ".

تعتبر طريقة العنصر تلو العنصر أكثر دقة ، ولكنها أيضًا أكثر تعقيدًا.

في الحالات التي لا يتم فيها تقديم معلومات للتقييم كليا، يسمح للمثمن باستخدام طرق أكثر بساطة: طريقة المتوسط الحسابي ، طريقة المتوسط المرجح.

المرحلة 7. تحديد معدل الخصم.

من الناحية الفنية ، أي من الناحية الحسابية ، فإن معدل الخصم هو معدل الفائدة المستخدم لإعادة حساب تدفقات الدخل المستقبلية (قد يكون هناك العديد منها) في قيمة واحدة للقيمة الحالية (الحالية) ، وهو الأساس لتحديد القيمة السوقية للأعمال. بالمعنى الاقتصادي ، فإن دور معدل الخصم هو معدل العائد على رأس المال المستثمر في كائنات استثمارية ذات مستوى مخاطر مماثل مطلوب من قبل المستثمرين. إذا أخذنا في الاعتبار معدل الخصم من جانب المؤسسة ككيان قانوني مستقل ، منفصل عن كل من المالكين (المساهمين) والدائنين ، فيمكننا تعريفه على أنه تكلفة جذب رأس المال من مصادر مختلفة من قبل المؤسسة.

يجب حساب معدل الخصم أو تكلفة زيادة رأس المال مع الأخذ في الاعتبار ثلاثة عوامل: وجود مصادر مختلفة لرأس المال المستقطب ، والتي تتطلب مستويات مختلفة من التعويض ؛ حاجة المستثمرين إلى مراعاة تكلفة المال بمرور الوقت ؛ عامل الخطر. الخامس هذه القضيةتُفهم المخاطر على أنها درجة احتمالية تلقي الدخل المستقبلي المتوقع.

هناك طرق مختلفة لتحديد معدل الخصم ، وأكثرها شيوعًا هي:

1) إذا تم استخدام التدفق النقدي لحقوق الملكية:

نموذج تقييم الأصول الرأسمالية ؛

طريقة البناء التراكمي

2) إذا تم استخدام التدفق النقدي لجميع رأس المال المستثمر:

متوسط التكلفة المرجح لنموذج رأس المال.

وفقًا لنموذج تسعير الأصول الرأسمالية (CAPM - في الاختصار الشائع الاستخدام لـ اللغة الانجليزية) تم العثور على معدل الخصم بالصيغة:

- معامل بيتا (مقياس للمخاطر المنهجية المرتبطة بالاقتصاد الكلي والعمليات السياسية في الدولة) ؛

R m هي الربحية الإجمالية للسوق ككل (متوسط محفظة السوق للأوراق المالية) ؛

S 1 - جائزة للشركات الصغيرة ؛

علاوة المخاطر الخاصة بالشركة ؛

ج - مخاطر البلد.

تختلف طريقة البناء التراكمي لمعدل الخصم الفردي المدروس عن نموذج تقييم الأصول الرأسمالية فقط في تلك الموجودة في هيكل هذا المعدل إلى القيمة الاسمية بدون معدل المخاطرة فائدة القرضيتم إضافة العلاوة الإجمالية لمخاطر الاستثمار ، والتي تتكون من أقساط لبعض المخاطر "غير المنتظمة" المتعلقة على وجه التحديد بهذا المشروع. ... حساب معدل الخصم من خلال بناء تراكمييمكن التعبير عنها بالصيغة التالية:

حيث R هو معدل العائد المطلوب من قبل المستثمر (على حقوق الملكية) ؛

R f - معدل العائد الخالي من المخاطر ؛

S 1، S 2 ... S n - أقساط مخاطر الاستثمار في الشركة التي تم تقييمها ، بما في ذلك تلك المتعلقة بكل من العوامل العامة للصناعة والاقتصاد والمنطقة وخصائص الشركة التي تم تقييمها (المخاطر المرتبطة بالجودة الإدارة العامة ، ومخاطر إدارة الاستثمار ، وخطر عدم استلام الدخل ، وخطر عدم سيولة الكائن ، وما إلى ذلك).

في هذه الحالة ، يتم تحديد أقساط المخاطر بخبرة بعد تحليل شامل للمخاطر لكل مجموعة من العوامل.

كمعدل عائد خالٍ من المخاطر في الممارسة العالمية ، عادةً ما يتم استخدام معدل العائد على التزامات الديون الحكومية طويلة الأجل (السندات أو الكمبيالات) ؛ معدل الاستثمار الذي يتميز بأقل مستوى من المخاطرة (سعر الودائع في بنك بدرجة عالية من الربحية ، على سبيل المثال ، سبيربنك) ، إلخ. بالنسبة للمستثمر ، فإنه يمثل معدل بديلالدخل الذي يتميز بغياب عملي للمخاطر ودرجة عالية من السيولة. يتم استخدام المعدل الخالي من المخاطر كنقطة انطلاق ، حيث يتم ربط تقييم أنواع مختلفة من المخاطر التي تميز الاستثمارات في مؤسسة معينة ، والتي يتم على أساسها بناء معدل العائد المطلوب.

بالنسبة للتدفق النقدي لجميع رؤوس الأموال المستثمرة ، يتم تطبيق معدل خصم مساوٍ لمجموع معدلات العائد المرجحة على حقوق الملكية والأموال المقترضة (معدل العائد على الأموال المقترضة هو سعر فائدة البنك على القروض) ، حيث تكون الأوزان حصص الأموال المقترضة وحقوق الملكية في هيكل رأس المال. يُطلق على معدل الخصم هذا اسم المتوسط المرجح لتكلفة رأس المال (WACC). يتم حساب متوسط التكلفة المرجح لرأس المال باستخدام الصيغة التالية:

![]() (1.3)

(1.3)

حيث r j هي تكلفة مصدر رأس المال j ،٪ ؛

د ي - حصة المصدر ي من رأس المال في الهيكل العامرأس المال.

في هذه الحالة ، يتم تحديد تكلفة رأس المال المقترض مع مراعاة التأثيرات الضريبية:

حيث r هي تكلفة زيادة رأس المال المقترض (سعر الفائدة على القرض) ؛

t NP هو معدل ضريبة دخل الشركات.

تكلفة زيادة رأس المال (الأسهم الممتازة ، سهم عادي) حسب مستوى ربحيتها للمساهمين.

المرحلة 8. حساب قيمة التكلفة في فترة ما بعد التنبؤ.

يعتمد تحديد القيمة في الفترة النهائية على فرضية أن الشركة قادرة على تحقيق دخل بعد فترة التنبؤ. مع الإدارة الفعالة للمؤسسات ، يميل عمرها الافتراضي إلى ما لا نهاية. من غير العملي التكهن لعدة عشرات أو مئات السنين المقبلة ، منذ ماذا فترة أطولالتنبؤ ، انخفضت دقة التنبؤ. من المفترض أنه بعد نهاية فترة التنبؤ ، سيستقر دخل الأعمال ، وفي الفترة المتبقية ستكون هناك معدلات نمو ثابتة طويلة الأجل أو دخل موحد غير محدود. من أجل مراعاة الدخل الذي يمكن أن تجلبه الشركة خارج فترة التنبؤ ، يتم تحديد تكلفة الارتداد.

العكس هو الدخل من إعادة بيع محتملة للممتلكات (مؤسسة) في نهاية فترة التنبؤ أو قيمة الممتلكات (المؤسسة) في نهاية فترة التنبؤ.

اعتمادًا على احتمالات تطوير الأعمال في فترة ما بعد التنبؤ ، يتم تحديد أحد الخيارات التالية الطرق التاليةحساب قيمتها في نهاية فترة التنبؤ:

1) بالقيمة المتبقية. يتم تطبيقه فقط إذا كان إفلاس الشركة متوقعًا في فترة ما بعد التوقعات مع البيع اللاحق للأصول الحالية. يتم تضمين التكاليف المرتبطة بالتصفية وخصم الاستعجال في حالة التصفية العاجلة.

2) حسب التكلفة صافي الموجودات... يمكن استخدامها من أجل عمل مستقر ، السمة الرئيسية لها مهمة مال(إنتاج كثيف رأس المال) ، أو إذا كان من المتوقع في نهاية فترة التنبؤ بيع أصول الشركة بالقيمة السوقية.

3) طريقة البيع المزعوم. يتم تحويل التدفق النقدي إلى مؤشرات قيمة باستخدام نسب خاصة تم الحصول عليها من تحليل البيانات التاريخية لمبيعات الشركات القابلة للمقارنة. تشغيل السوق الروسيبسبب قلة بيانات السوق ، فإن تطبيق الطريقة يمثل مشكلة.

4) نموذج جوردون. يعتمد النموذج الأكثر استخدامًا على توقع الدخل المستقر في الفترة المتبقية ويفترض أن قيم الاستهلاك والنفقات الرأسمالية متساوية في حالة توقع إفلاس الشركة في فترة ما بعد التنبؤ ، يليها بيع الأصول الموجودة. في نموذج جوردون ، يتم رسملة الدخل السنوي بعد التنبؤ إلى قيم باستخدام نسبة الرسملة المحسوبة على أنها الفرق بين معدل الخصم ومعدلات النمو طويلة الأجل. في حالة عدم وجود معدلات نمو ، فإن نسبة الرسملة ستكون مساوية لمعدل الخصم. يتم إجراء الحسابات وفقًا للصيغة:

حيث FV هي القيمة المتوقعة في فترة ما بعد التنبؤ ؛

СF n +1 - التدفق النقدي للدخل للسنة الأولى من فترة ما بعد التنبؤ (المتبقية) ؛

DR هو معدل الخصم ؛

ز - معدلات نمو نقدية طويلة الأجل (ثابتة مشروطة)

تدفق في الفترة المتبقية.

شروط تطبيق نموذج جوردون:

1) استقرار معدلات نمو الدخل ؛

2) الاستثمارات الرأسمالية في فترة ما بعد التنبؤ تساوي تقريبًا رسوم الإهلاك ؛

3) لا يتجاوز معدل نمو الدخل معدل الخصم ، وإلا فإن تقدير النموذج سيعطي نتائج غير منطقية.

4) معدلات نمو الدخل معتدلة ، فمثلاً لا تتجاوز 3-5٪ ، لأن معدلات النمو المرتفعة مستحيلة بدون استثمارات رأسمالية إضافية ، وهذا النموذج لا يأخذ في الحسبان. بالإضافة إلى ذلك ، فإن معدلات نمو الدخل المرتفعة باستمرار لفترة طويلة إلى أجل غير مسمى ليست واقعية.

المرحلة 9. حساب القيم الحالية للتدفقات النقدية المستقبلية والقيمة في الفترة النهائية.

القيمة الحالية (الحالية ، المخصومة ، الحالية) - قيمة التدفقات النقدية للشركة والانعكاسات ، مخصومة بمعدل خصم معين حتى تاريخ التقييم. حسابات القيمة العادلة هي مضاعفة التدفق النقدي (CF) بواسطة عامل القيمة العادلة للوحدة الحالية (DF) المقابل للفترة n ، مع الأخذ في الاعتبار معدل الخصم المحدد (DR). يتم دائمًا خصم قيمة الانعكاس بمعدل الخصم المأخوذ في نهاية فترة التنبؤ ، نظرًا لحقيقة أن القيمة المتبقية (بغض النظر عن طريقة حسابها) هي دائمًا قيمة اعتبارًا من تاريخ محدد - بداية فترة التنبؤ النهائية ، أي نهاية العام الأخير من فترة التنبؤ.

عند تطبيق طريقة التدفقات النقدية المخصومة في التقييم ، من الضروري تلخيص القيمة الحالية للتدفقات النقدية الدورية التي يجلبها موضوع التقييم في فترة التنبؤ والقيمة الحالية للأعمال في فترة ما بعد التنبؤ. وبالتالي ، فإن القيمة الأولية لقيمة العمل تتكون من عنصرين - القيمة الحالية للتدفقات النقدية خلال فترة التنبؤ والقيمة الحالية للقيمة في فترة ما بعد التنبؤ:

![]() (1.6.)

(1.6.)

المرحلة العاشرة. التعديلات النهائية

بعد تحديد القيمة الأولية لقيمة المشروع ، من الضروري إجراء تعديلات نهائية للحصول على القيمة النهائية للقيمة السوقية. من بينها ، يبرز اثنان: تعديل لقيمة الأصول غير العاملة وتعديل لمقدار رأس المال العامل.

نتيجة لتقييم المنشأة باستخدام طريقة التدفقات النقدية المخصومة ، يتم الحصول على قيمة كتلة السيولة المسيطرة للأسهم. إذا تم تقييم حصة غير مسيطرة ، فمن الضروري عمل مخصصات لعدم وجود حقوق السيطرة.

الطريقة الثانية لمقاربة الدخل هي طريقة رسملة الربح (الدخل)- يقوم على الافتراض الأساسي بأن قيمة حصة الملكية في مؤسسة مساوية للقيمة الحالية للدخل المستقبلي الذي سيحققه هذا العقار. من موقع Gryaznova A.G. ، Fedotova M.A. والطريقة الأخرى لرسملة الربح هي الأنسب للحالات التي من المتوقع أن تكون الشركة خلالها طويل الأمدسيحصل على نفس مقدار الربح تقريبًا (أو سيكون معدل نموه ثابتًا). بالمقارنة مع طريقة التدفقات النقدية المخصومة ، فإن طريقة رسملة الدخل أبسط ، لأنها لا تتطلب إعداد توقعات الدخل على المدى المتوسط والطويل ، ولكن تطبيقها يقتصر على انحدار المؤسسات ذات الدخل النسبي. دخل ثابتالتي سوق مبيعاتها راسخ في طويل الأمدلا يتوقع حدوث تغييرات كبيرة. لذلك ، على عكس التقييم العقاري في تقييم الأعمال هذه الطريقةنادرا ما تستخدم.

يتم تطبيق طريقة رسملة الدخل عن طريق رسملة التدفقات النقدية العادية المستقبلية أو رسملة متوسط الربح المستقبلي:

تتكون طريقة رسملة الدخل (الربح) أيضًا من عدة مراحل:

المرحلة 1. يتم تبرير الاستقرار (الاستقرار النسبي) لتوليد الدخل على أساس تحليل البيانات المالية الموحدة. الوثائق الرئيسية لتحليل البيانات المالية للمؤسسة هي الميزانية العمومية وبيان النتائج المالية واستخدامها. لغرض تقييم مؤسسة عاملة ، من المستحسن الحصول على هذه الوثائق للسنوات الثلاث الماضية. الإبلاغ عن التطبيع - تعديلات لمختلف البنود غير العادية وغير المتكررة في كل من الميزانية العمومية وبيان الدخل واستخدامها ، والتي لم تكن منتظمة في أنشطة الشركة السابقة ومن غير المرجح أن تتكرر في المستقبل.

المرحلة 2. اختيار نوع الدخل المراد رسملته. في تقييم الأعمال ، يمكن أن يكون الدخل المرسملة إيرادات أو مؤشرات تأخذ في الاعتبار بطريقة أو بأخرى رسوم الإهلاك: صافي الربح بعد الضرائب ، الربح قبل الضرائب ، التدفق النقدي. تعتبر رسملة الأرباح هي الأنسب للحالات التي يتوقع فيها أن تتلقى المؤسسة نفس مبلغ الربح تقريبًا على المدى الطويل.

المرحلة 3. تحديد مقدار الدخل المرسملة (الربح).

يمكن اختيار ما يلي كمبلغ الدخل الخاضع للرسملة:

1) مبلغ الدخل المتوقع بعد سنة واحدة من تاريخ التقييم ؛

2) متوسط قيمة نوع الدخل المختار ، محسوبًا على أساس بأثر رجعي (على سبيل المثال ، للسنوات القليلة الماضية للتقارير 5-8 سنوات) وربما البيانات المتوقعة.

3) دخل آخر سنة مالية.

يتم تحديد حجم الدخل المعياري المتوقع باستخدام معادلات إحصائية لحساب متوسط بسيط أو متوسط مرجح أو طريقة استقراء.

المرحلة 4. حساب معدل الرسملة.

معدل الرسملة هو معامل يحول دخل سنة واحدة إلى تكلفة كائن. يتميز معدل الرسملة بنسبة الدخل السنوي وقيمة العقار:

حيث R هو معدل الرسملة ؛

أنا هو الدخل المتوقع لمدة عام واحد بعد تاريخ التقييم ؛

PV هي التكلفة.

عادة ما يتم اشتقاق معدل الرسملة لأي كيان من معدل الخصم عن طريق خصم متوسط معدل النمو السنوي المتوقع للربح أو التدفق النقدي (أيهما تتم رسملته). وفقًا لذلك ، بالنسبة لنفس المؤسسة ، يكون معدل الرسملة عادةً أقل من معدل الخصم. إذا افترضنا أن معدل نمو الدخل يساوي صفرًا ، فسيكون معدل الرسملة مساويًا لمعدل الخصم. لذلك ، من أجل تحديد معدل الرسملة ، يجب عليك أولاً حساب معدل الخصم المناسب باستخدام الطرق الممكنة التالية: نموذج تقييم الأصول الرأسمالية ؛ طريقة البناء التراكمي أو نموذج التكلفة المتوسطة المرجح لرأس المال. مع معدل خصم معروف ، يتم تحديد معدل الرسملة بشكل عام باستخدام الصيغة التالية:

حيث DR هو معدل الخصم ؛

ز - معدل النمو طويل الأجل للربح أو التدفق النقدي.

المرحلة 5. رسملة الدخل وتحديد القيمة الأولية للتكلفة. يتم حساب القيمة الأولية للتكلفة بالصيغة:

![]() (1.10.)

(1.10.)

الخطوة 6. إجراء تعديلات على وجود أصول غير عاملة (إن وجدت) وللطبيعة المسيطرة أو غير المسيطرة على الحصة المقدرة ونقص السيولة (إذا لزم الأمر). تتطلب التعديلات على الأصول غير العاملة تقييم قيمتها السوقية وفقًا للطرق المقبولة لنوع معين من الأصول (العقارات والآلات والمعدات ، إلخ).

نهج السوق (المقارن) لتقييم الاعمال

3.1.5.2. تحديد القيمة السوقية لملكية حصة 100٪ في رأس المال المصرح به لشركة GofroPak LLC بناءً على نهج الدخل

لتقدير LLC GofroPak ، نستخدم طريقة التدفق النقدي المخصوم. تعطي هذه الطريقة بموضوعية النتيجة الأكثر دقة للقيمة السوقية للمؤسسة. يعد تطبيق طريقة التدفق النقدي المخصوم أكثر منطقية للتقييم ، حيث أن الشركة التي يتم تقييمها في مرحلة التطور الاقتصادي المستقر.

المراحل الرئيسية لتقييم المنشأة باستخدام طريقة خصم التدفقات النقدية

1. اختيار نموذج التدفق النقدي.

2. تحديد مدة فترة التنبؤ.

3. التحليل بأثر رجعي والتنبؤ بإجمالي إيرادات المبيعات

4. تحليل وتوقع التكاليف.

5. تحليل وتوقع الاستثمارات.

6. حساب مقدار التدفق النقدي لكل سنة من فترة التنبؤ.

7. تحديد معدل الخصم.

8. حساب قيمة التكلفة في فترة ما بعد التنبؤ.

9. حساب القيم الحالية للتدفقات النقدية المستقبلية والقيمة في فترة ما بعد التنبؤ.

10. إجراء التعديلات النهائية.

- اختيار نموذج التدفق النقدي.اختيار نموذج التدفق النقدي للأسهم.

- تحديد مدة التنبؤيعتمد على كمية المعلومات الكافية ل توقعات طويلة المدى... تسمح التوقعات المنفذة بعناية بالتنبؤ بطبيعة التغيرات في التدفقات النقدية على مدى فترة أطول. في الممارسة الدولية ، يبلغ متوسط قيمة فترة التنبؤ من 5 إلى 10 سنوات ، في البلدان التي تمر اقتصاداتها بمرحلة انتقالية ، كما هو الحال في روسيا ، يُسمح بتخفيض فترة التوقعات البالغة 3-5 سنوات. إن مستوى المخاطرة المرتفع الذي يميز سوق الاستثمار الروسي يجعل من غير المبرر اعتبار فترة طويلة فترة زمنية متوقعة. في إطار هذا التقييم ، تم اختيار فترة تنبؤ مدتها 3 سنوات.

يتطلب التنبؤ بقيم التدفقات النقدية ، بما في ذلك الانعكاسات ، ما يلي: التحليل الدقيق بناءً على البيانات المالية المقدمة من العميل حول الإيرادات والمصروفات في الفترة بأثر رجعي ؛ توقعات الدخل والمصروفات على أساس بيان الدخل المعاد تكوينه.

يعتمد تحديد القيمة في الفترة النهائية على فرضية أن الشركة قادرة على تحقيق دخل بعد فترة التنبؤ. من المفترض أنه بعد نهاية فترة التنبؤ ، سيستقر دخل الأعمال ، وفي الفترة المتبقية ستكون هناك معدلات نمو ثابتة طويلة الأجل أو دخل موحد غير محدود.

يتم حساب القيمة الحالية للتدفقات النقدية في التنبؤ النهائي باستخدام عامل القيمة الحالية بواسطة نهاية الفترة، والقيمة الحالية في فترة ما بعد التنبؤ - بمعامل القيمة العادلة المحسوبة في نهاية فترة التنبؤ الأخيرة. عند تطبيق طريقة التدفقات النقدية المخصومة DCF في التقييم ، من الضروري تلخيص القيمة الحالية للتدفقات النقدية الدورية التي يجلبها موضوع التقييم في فترة التنبؤ والقيمة الحالية في الفترة النهائية المتوقعة في المستقبل.

- التحليل بأثر رجعي والتنبؤ بإجمالي عائدات مبيعات ومصروفات المشروع.ديناميات عائدات الشركة لعام 2010-2012 يشير إلى نموه المعتدل. بناءً على ذلك ، سنقوم بتعيين المعلمات التالية للتدفق النقدي للمؤسسة:

تستند توقعات إيرادات المبيعات إلى متوسط معدل نمو الخدمة بنسبة 8٪ ؛

يتم حساب الإيرادات في أول سنة متوقعة كمبلغ الإيرادات في عام 2012 بالإضافة إلى معدل النمو المخطط: 2،572،670 * 1.08 2 = 3،000،762.7 ألف روبل ؛

سيتم أخذ مستوى التكاليف المخطط له على أنه متوسط القيمة في عائدات المبيعات بمبلغ 0.93 ؛

التجاري و المصروفات الإداريةتشكل نسبة ضئيلة من عائدات المبيعات وفي بناء التوقعات وفترات ما بعد التوقعات يتم أخذها على قدم المساواة من 2010 إلى 2012.

- تحليل وتوقع الاستثمارات.وفقًا للنموذج رقم 4 "قائمة التدفقات النقدية" ، يشمل النشاط الاستثماري للمؤسسة ما يلي:

شراء بنود الأصول الثابتة ، استثمارات مربحةفي القيم المادية و الأصول غير الملموسة;

القروض المقدمة لمنظمات أخرى ؛

بناءً على خطة العمل الخاصة بتطوير المشروع في 2013-2014 ، من المتوقع أن تتكبد تكاليف الاستثمار التالية.

- تحديد نسبة الخصم.بالمعنى الاقتصادي ، فإن دور معدل الخصم هو معدل العائد على رأس المال المستثمر في كائنات استثمارية قابلة للمقارنة من حيث مستوى المخاطرة ، بمعنى آخر ، هذا هو معدل العائد المطلوب على خيارات الاستثمار البديلة المتاحة مع مستوى مشابهخطر في تاريخ التقييم. يعتمد اختيار نوع السعر على ما يؤخذ على أنه أساس الدخل لحساب تكلفة رأس المال. إذا كان هذا هو التدفق النقدي لحقوق الملكية ، فيمكن استخدام الطريقتين الأكثر شيوعًا لحساب معدل الخصم:

نموذج تسعير الأصول الرأسمالية (CAPM) ؛

نموذج البناء التراكمي.

الجدول 32

|

اسم المؤشر |

فترة التنبؤ |

|||||

نختار نموذج CAPM لمزيد من العمليات الحسابية.

إذا تم التنبؤ بالتدفقات النقدية لجميع رؤوس الأموال المستثمرة (بما في ذلك الأموال المقترضة) ، فسيتم استخدام متوسط التكلفة المرجح لطريقة رأس المال لحساب نسبة الخصم.

يتم حساب معدل الخصم باستخدام طريقة CAPM (غالبًا ما يستخدم نموذج CAPM في الممارسة العملية) وله الشكل التالي:

R = Rf + (Rm - Rf) + S ، (20)

حيث R هو معدل الخصم ؛

Rf هو معدل العائد على الاستثمارات الخالية من المخاطر ؛

Rm هو متوسط معدل العائد في السوق ؛ - معامل بيتا (مقياس للمخاطر المنهجية المرتبطة بالاقتصاد الكلي والعمليات السياسية في الدولة) ؛

S - مخاطر خاصة بشركة فردية (S1 - علاوة الشركات الصغيرة ، S2 - علاوة المخاطرة لشركة فردية ، S3 - مخاطر الدولة).

ΔR = Rm - Rf ، (21)

أين ΔR - قسط السوقللاستثمارات في أصل استثماري محفوف بالمخاطر.

يتم استخدام المعدل الخالي من المخاطر كأساس يتم إضافة بقية مكونات سعر الفائدة إليه. يتم أخذ المؤشرات الروسية بناءً على معدلات سندات القروض الحكومية أو معدلات الودائع (المدة والمبلغ القابلان للمقارنة) للبنوك من أعلى فئة موثوقية. يتم اعتماد المعدل الخالي من المخاطر على مستوى المتوسط غلة OFZ- 7.43٪ (http://www.cbr.ru/hd_base/GKOOFZ_MR.asp).

يتم أخذ إجمالي ربحية السوق على مستوى الربحية الاقتصاد الروسي 16.0٪ (www.bm.ru/common/img/uploaded/analit/2010/file_11036.pdf).

معامل بيتا (عامل بيتا) - مؤشر محسوب للأوراق المالية أو محفظة الأوراق المالية. وهو مقياس لمخاطر السوق ، يعكس تباين عائد الأوراق المالية (المحفظة) فيما يتعلق بعائد المحفظة (السوق) في المتوسط (متوسط محفظة السوق). عادة ما يتم حساب نسب بيتا في الممارسة العالمية من خلال تحليل المعلومات الإحصائية لسوق الأوراق المالية. يتم نشر بيانات بيتا في عدد من الدلائل المالية وفي بعض الدوريات التي تحلل أسواق الأسهم.

تتراوح نسب بيتا للأوراق المالية للشركات المستقرة من 0.5 إلى 2 (المصدر: http: //www.stern.nyu.edu/).

نظرًا لعدم وجود قيم لشركات الخدمة في الجدول الذي قدمته الوكالة ، قررنا اختيار معامل بيتا الذي يساوي 0.68 (المعاملات العقارية).

دعنا نحسب معدل الخصم (الجدول 33).

الجدول 33

حساب معدل الخصم ،٪

|

المؤشرات |

القيم |

|

Rf هو معدل العائد على الاستثمارات الخالية من المخاطر. يتم قبول السعر الخالي من المخاطر على المستوى متوسط العائد OFZ | |

|

Rm - متوسط معدل عائد السوق | |

|

β - معامل بيتا | |

|

S1 - علاوة مخاطر الاستثمار في الأعمال الصغيرة | |

|

S2 - أقساط المخاطر النموذجية لشركة فردية (تم اعتمادها عند الحد الأقصى - 5/6 من معدل العائد الخالي من المخاطر ، وفقًا لـ: S.V. Valdaitsev) | |

|

S3 - أقساط مخاطر الدولة | |

|

معدل الخصم |

إن علاوة مخاطر الاستثمار في شركة صغيرة هي صفر ، لأن الشركة التي يتم تقييمها وفقًا للمعايير الرئيسية (الإيرادات ، عدد الموظفين) لا تنتمي إلى شركة صغيرة.

يتم تضمين علاوة مخاطر الدولة في معدل العائد الخالي من المخاطر.

حساب قيمة التكلفة في فترات التوقع وما بعد التنبؤ.

عند إنشاء توقعات التدفق النقدي ، نحدد مقدار رأس المال العامل الخاص بنا المطلوب لسير العمل بسلاسة.

- تحليل وتعديل الأصول والخصوم المتداولة في تاريخ التقييم.حساب القيمة الفعلية لرأس المال العامل الخاص في تاريخ التقييم بناءً على الفرق بين القيمة المعدلة للأصول المتداولة والمطلوبات قصيرة الأجل.

حساب القيمة الفعلية لرأس المال العامل كنسبة مئوية من الإيرادات المتوقعة للفترة المقابلة (الجدول 34).

الجدول 34

حساب الحاجة إلى رأس المال العامل الخاص

|

فهرس | |||

|

عملة الرصيد | |||

|

الاصول المتداولة | |||

|

% الاصول المتداولةمن الميزانية العمومية | |||

|

المسؤولية الحالية | |||

|

% المطلوبات المتداولةمن الميزانية العمومية | |||

|

رأس المال العامل الخاص |

تم التنبؤ بإيرادات ومصروفات شركة GofroPak LLC على أساس البيانات المالية. تم حساب التدفق النقدي بالأسعار الجارية دون مراعاة عوامل التضخم. استخدام التدفق النقدي التضخمي في الظروف الاقتصادية الحالية صعب للغاية بسبب الاستحالة توقعات دقيقةحجم تضخم الدخل وتضخم التكلفة. معدل الخصم 19.5٪ (محسوب أعلاه) ، معدل النمو بعد التوقعات هو 1٪. عند التنبؤ بالتدفق النقدي ، لا يؤخذ رأس المال العامل في الاعتبار ، نظرًا لوجود فائض.

يعتمد تحديد القيمة في الفترة النهائية على افتراض أن الشركة قادرة على توليد الدخل وفي نهاية الفترة النهائية سيستقر دخل الأعمال وفي الفترة المتبقية ستكون هناك معدلات نمو ثابتة طويلة الأجل أو موحدة غير محدودة الإيرادات. اعتمادًا على آفاق تطوير الأعمال في فترة ما بعد التوقعات ، نختار حساب تكلفة شركة "GofroPack" ذات المسؤولية المحدودة وفقًا لنموذج Gordon. في النموذج ، تتم رسملة الدخل السنوي النهائي بالقيمة باستخدام معدل الرسملة المحسوب على أنه الفرق بين معدل الخصم ومعدلات النمو طويلة الأجل. يعتمد نموذج جوردون على توقع الدخل المستقر في الفترة المتبقية ويفترض أن قيم الاستهلاك والاستثمار الرأسمالي متساوية.

يتم حساب التكلفة النهائية وفقًا لنموذج جوردون باستخدام الصيغة:

V (المدى) = CF (t + 1) / (Rd - g) ، (22)

حيث V (مصطلح) هو التكلفة في فترة ما بعد التنبؤ ؛

CF (t + 1) - التدفق النقدي للدخل للسنة الأولى من فترة ما بعد التنبؤ (المتبقية) ؛

Rd هو معدل الخصم ؛

ز - معدل النمو طويل الأجل للتدفقات النقدية.

يتم إحضار قيمة الأعمال الناتجة في الفترة التطلعية إلى القيم الحالية بنفس معدل الخصم المستخدم لخصم التدفقات النقدية للفترة المتوقعة. بناءً على معدل الخصم المحسوب ، يتم حساب معدل الخصم وفقًا للصيغة التالية:

Кd = 1 / (1 + طريق) ن ، (23)

حيث Kd هو عامل الخصم ؛

Rd هو معدل الخصم ؛

ن - العام المتوقع.

يوضح الجدول 35 حساب التدفق النقدي والقيمة السوقية لشركة GofroPak LLC باستخدام نهج الدخل.

وبالتالي ، فإن القيمة السوقية لشركة GofroPak LLC التي تحددها نهج الدخل (طريقة التدفق النقدي المخصوم) هي 2،857،000 ألف روبل. (ملياران وثمانمائة وسبعة وخمسون مليون) روبل.

الجدول 35

حساب القيمة السوقية لنهج الدخل "GofroPack" LLC

|

اسم المؤشر |

فترة التنبؤ |

فترة ما بعد التوقعات |

|||||

|

عائدات المبيعات ألف روبل | |||||||

|

سعر الكلفة المنتجات المباعةألف روبل. | |||||||

|

مصاريف البيع ألف روبل | |||||||

|

مصاريف إدارية ألف روبل | |||||||

|

الربح قبل الضريبة ألف روبل | |||||||

|

ضريبة الدخل ، ألف روبل | |||||||

|

صافي الربح ألف روبل | |||||||

|

إهلاك الأصول الثابتة ، ألف روبل | |||||||

|

التدفق النقدي من الأنشطة التشغيلية ، ألف روبل | |||||||

|

اقتناء الأصول الثابتة والاستثمارات المربحة في القيم الماديةوالأصول غير الملموسة ، ألف روبل | |||||||

|

شراء الأوراق المالية وغيرها استثمارات ماليةألف روبل. | |||||||

|

القروض الممنوحة لمنظمات أخرى ألف روبل | |||||||

|

بناء رأس المال ، ألف روبل | |||||||

|

التدفق النقدي من أنشطة الاستثمارألف روبل. | |||||||

|

صافي التدفق النقدي ، ألف روبل | |||||||

|

تكلفة المشروع في فترة ما بعد التوقعات (وفقًا لنموذج جوردون - في نهاية الفترة) ، ألف روبل | |||||||

|

معامل الخصم | |||||||

|

انخفاض قيمة صافي التدفق النقدي ألف روبل | |||||||

|

التكلفة الإجمالية لـ LLC "GofroPak" ، التي تحددها نهج الدخل ، ألف روبل. | |||||||

شركة GofroPak ذ

بعد إجراء تحليل SWOT للبدائل الإستراتيجية لتطوير شركة GofroPak LLC من حيث التنظيم منتجاتناأظهر اللوح المموج أن الشركة يجب أن تحاول اغتنام فرص النمو التالية:

تحديث مرافق الإنتاج وتحسين جودة المنتج ؛

انتاج | منتجات جديدة(كرتون مموج من ثلاث طبقات مع جانب أبيض غير لامع ، التعبئة والتغليف وفقًا للمعايير الفردية) ؛

منتجات متميزة؛

يستلم الدعم الماليمن جانب المستثمرين لإطلاق مصنع جديد.

وهكذا ، عرضت شركة "GofroPack" ذات المسؤولية المحدودة "GofroPack" جذب الأموال الاستثمارية لبناء مصنع جديد لإنتاج الكرتون المضلع بطبقة بيضاء.

تطوير مشروع استثماري لورشة إنتاج العبوات المموجة

من المفترض أن يتم بناء المصنع على أساس مرافق التخزين التابعة لشركة "GofroPack" ذات المسؤولية المحدودة في Zheleznogorsk منطقة كورسك، شارع. المتحمسون 11/1.

الهدف الرئيسي من المشروع هو إنتاج ألواح مموجة عالية الجودة لتلبية الطلب المتزايد شركات التصنيعروسيا. يتضمن مشروع المصنع أحدث التقنيات وأكثرها كفاءة لإنتاج بطاقة الجوفروكارد المطلية باللون الأبيض.

سيتألف مصنع GofroPack من خمس ورش إنتاج للكرتون المضلع ، كل منها مجهز بمعدات حديثة لإنتاج الكرتون المضلع بطاقة إجمالية تبلغ 60 طنًا في اليوم. سيتم استخدام أحدث المعدات التي تنتجها الشركات الأوروبية الرائدة. تم التخطيط لإطلاق الخط الأول في الربع الأول من عام 2013 ، الخط الثاني - في الربع الرابع من عام 2013. من المتوقع الوصول إلى القدرة التصميمية بحلول نهاية عام 2014.

حجم المبيعات المقدرة للمصنع بعد الوصول إلى الطاقة التصميمية للمرحلة الأولى سيكون 16.5 مليون م 2 من الكرتون المضلع بسمك 4 إلى 8 مم. المستهلكون المحتملون للكرتون المضلع هم شركات تصنيع تعمل في إنتاج العبوات الكبيرة المؤسسات الصناعيةوإنتاج الأثاث.

في المرحلة الأولى ، يتم التخطيط لتنفيذ المبيعات في أربع مناطق: الشمال الغربي والوسطى وفولغا والجنوب ، حيث يتطور الإنتاج بشكل أكثر نشاطًا. الخامس استراتيجية طويلة المدى- التوسع المنتظم للسوق وتطوير الصادرات (في المقام الأول إلى بلدان رابطة الدول المستقلة).

كجزء من المشروع ، من المخطط إعادة بناء جزء مرافق التخزينشركة GofroPak ذ. جزء من المبنى، المقترحة لإعادة الإعمار ، من طابقين مع الطابق الأرضيعلى stylobate طوله 4 أمتار. الهيكل الداخلييعتمد المبنى على مبدأ التخطيط المجاني للمباني. تفتح الكتل الوظيفية الرئيسية في القاعة المركزية بطول 96 م ، مغطاة بدعامات الجمالون وبمساحة 48 م. الاماكن العاملةتقع في حجم معماري واحد. في الطابق السفلي - سيتم تجهيز غرف تخزين إضافية.

هندسة معمارية الهياكل الهندسيةيتم حلها بطريقة موحدة مع الجدران الخارجية وسياج المنطقة. السمة الغالبة على هذا كتلة وظيفيةيتم استخدام مدخنة غرفة المرجل بارتفاع 30 مترًا ، ومحاطة بهيكل شبكي فولاذي.

تكسية الجدران الخارجية للمبنى بأنظمة واجهات مصنوعة من ألواح معدنية بلاستيكية ملونة باللونين الأبيض والأزرق. نوافذ ومناور من الزجاج الملون - ألمنيوم مؤكسد مع نوافذ بزجاج مزدوج.

تواجه القاعدة بحجر بوتيلوف وألواح الجرانيت.

وتواجه المقاطع الرأسية للجدران المبنية بألواح جرانيتية مصحوبة بسواتر. الخطوات مصنوعة من الجرانيت الصلب.

في الملحق 4 ، نقدم حساب التكلفة التقديرية لإعادة بناء المباني المطلوبة.

من أجل التكوين النهائي لمبلغ الاستثمار المطلوب ، سنقدم حساب التكاليف الأولية المطلوبة لمعدات مصنع الكرتون المضلع لهذا الغرض ، سننظر في تقنية إنتاج الكرتون في المصنع المتوقع "حزمة مموجة" ، والتي تم الكشف عنها في الملحق 5.

وبالتالي ، تم تحديد تكوين المعدات اللازمة لتحضير لب الورق ، وترد قائمة بها مع الإشارة إلى تكاليف الشراء الإجمالية في الملحق 6.

المجموع المبلغ الإجماليالتكاليف الأولية لتجديد المباني وشرائها المعدات التكنولوجية: 1630842685 فرك.

الجدول 41

حساب تكاليف التشغيل لكل طن من إنتاج الكرتون

دعنا ننتقل إلى النظر في التكاليف الحالية لإنتاج الكرتون المضلع.

بناءً على بيانات البحث التسويقي الذي تم إجراؤه ، من الممكن التنبؤ بالمنافسة الناجحة في سوق المركزي مقاطعة فيدراليةمع نطاق المنتجات والأسعار التالية.

في الجدول 44 ، نلخص تكاليف الصيانة الحالية للمصنع (تكلفة المبيعات) لمدة سنة واحدة من نشاطها. لنفترض أن هيكل التكلفة سيبقى كما هو في السنوات القادمة.

دعونا نحسب التأثير على القيمة السوقية لشركة "GofroPak" ذات المسؤولية المحدودة بتنفيذ المشروع الاستثماري للمصنع.

|

اسم |

شارك في الحجم الكليإفراج،٪ |

سعر تنافسي ، روبل لكل ألف صندوق |

||

|

كرتون مموج A-F1 | ||||

|

كرتون مموج A-F2.5 | ||||

|

كرتون مموج BMk-4 | ||||

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

تم النشر على http://www.allbest.ru/

يعتمد نهج الدخل على الافتراض: لن يدفع المستثمر المحتمل مقابل عمل معين مبلغًا أكبر من القيمة الحالية للدخل المستقبلي من هذا العمل. من المعتقد أن المالك لن يبيع أيضًا أعماله بسعر أقل من القيمة الحالية للدخل المستقبلي المتوقع. لذلك ، سيتفق الطرفان على سعر سوق يساوي القيمة الحالية للدخل المستقبلي.

يلبي هذا النهج إلى حد كبير فرضية التقييم الأساسية ، حيث أن المستثمر المحتمل يهتم أولاً بالعائدات المستقبلية على رأس المال المستثمر. عند تحديد قيمة الاستثمار لمؤسسة ما ، يتم أخذ ذلك الجزء من رأس المال الذي سيولد الدخل في المستقبل فقط في الاعتبار. من المهم جدًا بالنسبة للمستثمر متى سيحصل المالك على دخل ونوع المخاطرة التي ينطوي عليها.

يعتبر هذا النهج للتقييم هو الأنسب من وجهة نظر دوافع الاستثمار: لا يشتري المستثمر الذي يستثمر الأموال في مؤسسة تشغيل مجموعة من الأصول ، تتكون من المباني والهياكل والآلات والمعدات والأصول غير الملموسة ، وما إلى ذلك ، ولكن تيار من الدخل المستقبلي ، والذي سيسمح له باسترداد استثماراته وتحقيق ربح وزيادة رفاهيته. من وجهة النظر هذه ، فإن جميع المؤسسات ، بغض النظر عن قطاعات الاقتصاد التي تنتمي إليها ، تنتج نوعًا واحدًا منتجات قابلة للتسويق- مال.

في إطار نهج الدخل ، هناك طريقتان رئيسيتان (أو مجموعتان من الأساليب): الرسملة والخصم. يتنبأ محتوى كلتا الطريقتين بما نسميه تقليديًا الدخل المستقبلي للمؤسسة ، وتحويلها إلى مؤشر للقيمة الحالية (الحالية). يتمثل الاختلاف الرئيسي بين الطريقتين في أنه أثناء الرسملة ، يتم أخذ الدخل لفترة زمنية واحدة (عادة ما تكون سنة) ، والتي يتم تحويلها إلى مؤشر للقيمة الحالية عن طريق القسمة ببساطة على معدل الرسملة. عند الخصم ، يتم بناء توقع للدخل المستقبلي لعدة فترات ، ثم يتم تخفيضها بشكل فردي إلى القيمة الحالية باستخدام الصيغة الفائدة المركبة، مما يعطي تقديرًا أكثر منطقية لقيمة المؤسسة.

مع المحاسبة و نقاط الضرائبرؤية أكثر مؤشر مهمالربحية هي صافي ربح المؤسسة إلى مزايا الربح كمؤشر أساسي لتقييم الربحية يمكن أن تعزى إلى البساطة النسبية للحسابات وإمكانية تقييم نتائج الإنتاج والأنشطة الاقتصادية.

2. طريقة ديسالتدفق النقدي المعتمد

يعتمد تقييم السوق للأعمال التجارية إلى حد كبير على توقعاتها. في الوقت نفسه ، من المهم جدًا أن يتلقى المالك دخلًا فعليًا ، وما هي المخاطر المرتبطة به. كل هذه العوامل التي تؤثر على تقييم الأعمال تسمح بأخذ طريقة التدفقات النقدية المخصومة (طريقة DCF) في الاعتبار.

التدفقات النقدية عبارة عن سلسلة من التدفقات النقدية المتكررة المتوقعة من أنشطة المؤسسة ، بدلاً من استلام المبلغ بالكامل لمرة واحدة.

طريقة خصم التدفقات النقدية هي تحديد قيمة العقار بجمع القيم الحالية لتدفقات الدخل المتوقعة منه.

يتم إجراء الحسابات وفقًا للصيغة:

, (1)

PV هي القيمة الحالية ؛

CF؟ - تدفق مالي العام القادمفترة التنبؤ

FV هو سعر الإرجاع (حساب قيمة ممتلكات المؤسسة في فترة ما بعد التنبؤ) ؛

r هو معدل الخصم ؛

ن - المبلغ الإجماليسنوات من فترة التوقعات.

المراحل الرئيسية لتقييم المؤسسة باستخدام طريقة التدفقات النقدية المخصومة:

3. التنبؤ والتحليل بأثر رجعي (المصروفات والاستثمارات وعائدات المبيعات الإجمالية).

4. تحديد معدل الخصم.

5. حساب مقدار التدفق النقدي لكل سنة من فترة التنبؤ.

7. حساب القيم الحالية للتدفقات النقدية المستقبلية والقيمة في فترة ما بعد التنبؤ.

دعونا نفكر في كل مرحلة بمزيد من التفصيل.

1. اختيار نموذج التدفق النقدي.

عند تقييم شركة ، يتم استخدام أحد نموذجي التدفق النقدي: التدفق النقدي لحقوق الملكية (صافي التدفق النقدي الحر) أو التدفق النقدي لجميع رأس المال المستثمر (التدفق النقدي الخالي من الديون).

يسمح لك الحساب ، الذي يعتمد على التدفق النقدي لرأس المال المستثمر (المبلغ الإجمالي لحقوق الملكية والديون طويلة الأجل) ، بحساب إجمالي القيمة السوقية لحقوق الملكية والديون طويلة الأجل للشركة.

على أساس التدفق النقدي لحقوق الملكية ، يتم تحديد القيمة السوقية لأسهم الشركة. القيمة السوقية لرأس المال السهمي ليست تمثيلا مجردا: بالنسبة للشركات المساهمة هي القيمة السوقية للأسهم العادية والمفضلة (إذا تم إصدار الأخيرة) ، للشركات ذات المسؤولية المحدودة (الإضافية) و تعاونيات الإنتاج- القيمة السوقية لأسهم وحصص المؤسسين.

يوضح الجدولان 1 و 2 خوارزمية حساب التدفق النقدي لحقوق الملكية وإجمالي رأس المال المستثمر ، على التوالي.

الجدول 1. حساب التدفق النقدي لحقوق الملكية

الجدول 2. حساب التدفق النقدي لجميع رأس المال المستثمر

في كلا النموذجين ، يمكن حساب التدفق النقدي على أساس اسمي (بالأسعار الجارية) وعلى أساس حقيقي (مع مراعاة عامل التضخم).

2. تحديد مدة فترة التنبؤ.

ينشأ التنبؤ بالدخل المستقبلي من تحديد أفق التنبؤ ونوع الدخل الذي سيتم استخدامه في مزيد من الحسابات. يتم تحديد مدة فترة التنبؤ مع الأخذ في الاعتبار خطط الإدارة لتطوير (تصفية) المؤسسة في السنوات القادمة ، والديناميات مؤشرات التكلفة(الإيرادات ، التكلفة ، الربح) ، اتجاهات الطلب والإنتاج والمبيعات. نظرًا لتعقيد التنبؤ عند تقييم الشركات الروسية ، يتم تحديد فترة التنبؤ عادةً بثلاث سنوات.

مؤسسة ، من المفترض أن تكون موجودة إلى أجل غير مسمى. من الأكثر دقة التنبؤ بالدخل لعدة عشرات أو أكثر ، حتى في اقتصاد مستقرغير ممكن ، لذلك ، تنقسم فترة الوجود الإضافي للمشروع إلى قسمين:

فترة التنبؤ عندما يتنبأ المثمن بدقة بديناميات التدفقات النقدية ؛

فترة ما بعد التنبؤ ، عندما يؤخذ في الاعتبار متوسط معدل النمو للتدفقات النقدية للمؤسسة لكامل العمر المتبقي للمؤسسة.

3. التحليل بأثر رجعي والتنبؤ.

من أجل الحساب الصحيح لقيم التدفقات النقدية ، يلزم إجراء تحليل للمصروفات والاستثمارات وإجمالي عائدات المبيعات.

عند التنبؤ بإجمالي الإيرادات ، يتم أخذ ما يلي في الاعتبار: نطاق المنتج ، وحجم الإنتاج والأسعار ، والطلب على المنتجات ، والقدرة الإنتاجية ، الوضع الاقتصاديفي الدولة وفي الصناعة ككل ، المنافسة ، وكذلك خطط إدارة الشركة.

عند التنبؤ بالتكاليف والاستثمارات ، يجب على المثمن:

النظر في الترابطات والاتجاهات بأثر رجعي ؛

دراسة هيكل التكاليف (خاصة نسبة التكاليف الثابتة والمتغيرة) ؛

تقدير توقعات التضخم لكل فئة تكلفة ؛

تحديد رسوم الاستهلاك بناءً على التوافر الحالي للأصول ومن نموها المستقبلي والتخلص منها ؛

مستويات الديون

تحليل مصادر تمويل الاستثمار ، إلخ.

تتيح لك القدرة على "مواكبة" التكاليف الحالية باستمرار تعديل نطاق المنتجات المصنعة لصالح المواقف الأكثر تنافسية ، وبناء عرض معقول سياسة التسعيرالشركات ، وتقييم الأفراد بشكل واقعي الوحدات الهيكليةمن حيث مساهمتها وفعاليتها.

يمكن تصنيف التكلفة وفقًا لعدة معايير:

· حسب التكوين: مخطط أو متوقع أو فعلي ؛

· طريقة الإسناد إلى سعر التكلفة: مباشر ، غير مباشر ؛

· بالنسبة إلى حجم الإنتاج: متغيرات ، ثابتة ، ثابتة مشروطة ؛

· وظائف إدارية: إنتاجية ، تجارية ، إدارية.

لتقييم الأعمال ، هناك تصنيفان للتكاليف مهمان:

1) تقسيم التكاليف إلى ثابتة ومتغيرة ، أي اعتمادًا على التغييرات مع التغييرات في أحجام الإنتاج. لا تعتمد التكاليف الثابتة على التغييرات في أحجام الإنتاج (على سبيل المثال ، التكاليف الإدارية والتنظيمية ؛ رسوم الإهلاك ؛ تكاليف المبيعات مطروحًا منها العمولات ؛ تأجير؛ ضريبة الممتلكات ، وما إلى ذلك). التكاليف المتغيرة (المواد الخام والإمدادات ؛ الأجرموظفي الإنتاج الرئيسيين ؛ استهلاك الوقود والطاقة احتياجات الإنتاج) عادة ما تكون متناسبة مع التغير في الإنتاج. يتم استخدام تصنيف التكاليف للتكاليف الثابتة والمتغيرة عند إجراء تحليل التعادل ، وكذلك لتحسين هيكل المنتجات ؛

2) فصل الأصناف إلى مباشرة وغير مباشرة. يتم استخدامه لتخصيص التكاليف ل نوع معينمنتجات. يعد الفصل الواضح والموحد بين التكاليف المباشرة وغير المباشرة أمرًا مهمًا بشكل خاص للحفاظ على تقارير موحدة عبر الإدارات.

4. حساب مقدار التدفق النقدي لكل سنة من فترة التنبؤ.

هناك طريقتان رئيسيتان لحساب مقدار التدفق النقدي: غير مباشر ومباشر. طريقة غير مباشرةيحلل التدفق النقدي حسب نوع العمل ، ويوضح بوضوح استخدام الأرباح واستثمار الأموال المتاحة ، وتستند الطريقة المباشرة إلى تحليل التدفقات النقدية حسب بنود الدخل والمصروف ، أي على حسابات المحاسبة.

5. تحديد معدل الخصم.

عند حساب قيمة الشركة باستخدام نهج الدخل ، فإن أهم عنصر في الحسابات هو عملية تحديد حجم معدل الخصم.

إذا قمنا بتحليل معدل الخصم من جانب المؤسسة ككيان قانوني مستقل ، معزول عن كل من المالكين (المساهمين) والدائنين ، فيمكننا تحديده على أنه تكلفة جذب رأس المال من مجموعة متنوعة من المصادر بواسطة المؤسسة. يجب حساب معدل الخصم أو تكلفة زيادة رأس المال بطريقة تأخذ في الاعتبار ثلاثة عوامل:

1) وجود العديد من المؤسسات ذات المصادر المختلفة لرأس المال المستقطب ، والتي تتطلب مستويات مختلفة من التعويض ؛

2) حاجة المستثمرين إلى مراعاة تكلفة المال بمرور الوقت ؛

3) عامل الخطر.

اعتمادًا على نموذج التدفق النقدي المختار ، يستخدمونه تقنيات مختلفةإيجاد معدل الخصم.

بعد العثور على معدلات الخصم ، يتم حساب قيمة المؤسسة في فترة ما بعد التنبؤ ، ويتم تحديد القيمة الحالية للتدفقات النقدية المستقبلية في فترة ما بعد التنبؤ ويتم إجراء التعديلات النهائية.

6. حساب قيمة التكلفة في فترة ما بعد التنبؤ.

مع الإدارة الفعالة للمؤسسة ، يميل عمرها الافتراضي إلى ما لا نهاية. ليس من المنطقي التنبؤ لعدة عقود قادمة ، حيث أنه كلما طالت فترة التنبؤ ، انخفضت دقة التنبؤ. لمراعاة الدخل الذي يمكن أن تجلبه الشركة خارج فترة التنبؤ ، يتم تحديد تكلفة الارتداد.

العكس هو:

قيمة الممتلكات في نهاية فترة التنبؤ ، تعكس مبلغ الدخل المتوقع استلامه في فترة ما بعد التنبؤ.

الدخل من إعادة البيع المحتمل للممتلكات (المؤسسة) في نهاية فترة التنبؤ ؛

اعتمادًا على احتمالات تطوير الأعمال في فترة ما بعد التنبؤ ، يتم أخذ إحدى الطرق الثلاثة لحساب قيمتها في نهاية فترة التنبؤ المعروضة في الجدول 3.

الجدول 3. طرق حساب قيمة المؤسسة في نهاية فترة التنبؤ (الارتداد)

|

اسم |

تعليمات الاستخدام |

|

|

طريقة حساب بالقيمة المتبقية |

يتم تطبيقه إذا كان ، بعد فترة التنبؤ ، متوقعًا لإفلاس الشركة مع البيع اللاحق للأصول الحالية. عند حساب القيمة المتبقية ، من الضروري مراعاة التكاليف المرتبطة بالتصفية وخصم الاستعجال (في حالة التصفية العاجلة). هذه الطريقة غير قابلة للتطبيق لتقييم شركة تشغيل مربحة وهي في مرحلة النمو. |

|

|

طريقة حساب حسب التكلفة صافي الموجودات |

تشبه تقنية الحساب طريقة حساب القيمة المتبقية ، ولكنها لا تأخذ في الاعتبار تكاليف التصفية والخصم على البيع العاجل لأصول الشركة. يمكن استخدام هذه الطريقة في عمل مستقر ، وهي خاصية مهمة لها أصول ملموسة كبيرة (إنتاج كثيف رأس المال) ، أو إذا كان من المتوقع في نهاية فترة التنبؤ بيع أصول الشركة بالقيمة السوقية. |

|

|

طريقة البيع المقدرة |

وهو يتألف من تحويل التدفق النقدي إلى مؤشرات قيمة باستخدام معاملات خاصة تم الحصول عليها من تحليل البيانات التاريخية لمبيعات الشركات المماثلة. هذه الطريقة قابلة للتطبيق إذا تم شراء وبيع شركات مماثلة في كثير من الأحيان ويمكن تبرير الاتجاه في قيمتها. نظرًا لندرة ممارسة بيع الشركات في السوق الروسية ، فإن تطبيق هذه الطريقة لتحديد التكلفة النهائية يمثل مشكلة كبيرة. |

|

|

نموذج جوردون |

يرسملة الدخل السنوي بعد فترة التنبؤ إلى مقاييس القيمة باستخدام نسبة الرسملة المحسوبة على أنها الفرق بين معدل الخصم ومعدلات النمو طويلة الأجل. في حالة عدم وجود معدلات نمو ، فإن نسبة الرسملة ستكون مساوية لمعدل الخصم. يعتمد نموذج جوردون على التنبؤ بالحصول على دخل ثابت في الفترة المتبقية ويفترض أن قيم الاستهلاك والنفقات الرأسمالية متساوية |

الطريقة الأكثر أهمية لتحديد قيمة المؤسسة في نهاية فترة التنبؤ هي تطبيق نموذج جوردون.

نموذج جوردون - تحديد قيمة النشاط التجاري من خلال رسملة دخل أول وظيفة من السنة المتوقعة بمعدل رسملة يأخذ في الاعتبار معدلات النمو طويلة الأجل للتدفق النقدي.

يتم حساب التكلفة النهائية وفقًا لنموذج جوردون باستخدام الصيغة:

FVterm - القيمة المتوقعة (المستقبلية) في فترة ما بعد التنبؤ ؛

CFterm - التدفق النقدي للدخل لفترة ما بعد التنبؤ (المتبقية) ؛

r هو معدل الخصم ؛

ز - معدلات النمو طويلة الأجل (الثابتة المشروطة) للتدفقات النقدية في الفترة المتبقية.

شروط تطبيق نموذج جوردون:

· معدل نمو الدخل لا يمكن أن يتجاوز معدل الخصم.

· يجب أن يكون معدل نمو الدخل مستقرا.

· المساهمات الرأسماليةفي فترة ما بعد التوقعات يجب أن تكون متساوية رسوم الاستهلاك(للحالة التي يكون فيها التدفق النقدي بمثابة دخل) ؛

معدل الزيادة في الدخل معتدل (لا يتجاوز 2-3٪) منذ ذلك الحين درجة عاليةالنمو مستحيل بدون استثمارات رأسمالية إضافية ، والتي لا يأخذها هذا النموذج في الاعتبار.

يعتمد تحديد القيمة في فترة ما بعد التنبؤ على فرضية أن الشركة يمكن أن تولد دخلاً بعد نهاية فترة التنبؤ. من المفترض أنه بعد نهاية فترة التنبؤ ، سيستقر دخل الأعمال ، وفي الفترة المتبقية ستكون هناك معدلات نمو ثابتة طويلة الأجل أو دخل موحد غير محدود.

7. حساب القيم الحالية للتدفقات النقدية المستقبلية وقيمة فترة ما بعد التنبؤ.

القيمة الحالية (المخصومة ، الحالية) - قيمة التدفقات النقدية للشركة والعكسات ، مخصومة بمعدل خصم معين حتى تاريخ التقييم.

يتم حساب PV بضرب CF التدفق النقدي المقابل للفترة بمعامل القيمة الحالية للوحدة DF ، مع مراعاة معدل الخصم المختار r.

يتم إجراء الحسابات وفقًا للصيغة:

بموجب هذه الصيغة ، يتم خصم التدفقات النقدية كما لو تم استلامها في نهاية العام. ومع ذلك ، إذا لم يتركز التدفق النقدي في نهاية العام بسبب موسمية الإنتاج وعوامل أخرى ، يوصى بتحديد نسبة القيمة الحالية للتدفق النقدي لفترة التنبؤ في منتصف العام:

يتم تحديد القيمة الحالية للمنشأة في الفترة المتبقية من خلال طريقة الخصم باستخدام معامل القيمة العادلة المحسوب بالصيغة

تتكون القيمة الأولية لقيمة الأعمال من مكونين: القيمة الحالية للمؤسسة في الفترة المتبقية ومجموع القيم الحالية للتدفقات النقدية لفترة التنبؤ. يتم عرض ترتيب تنفيذ هذه الخوارزمية في الجدول 4.

8. عمل التعديلات النهائية.

بعد تحديد القيمة الأولية لقيمة المؤسسة ، يجب إجراء تعديلات نهائية لحساب القيمة النهائية للقيمة السوقية. ثلاثة منهم تبرز:

· تعديل قيمة الأصول غير العاملة.

· تصحيح حجم رأس المال العامل الخاص.

· تعديل مبلغ الدين طويل الأجل (عند تحديد تكلفة حقوق الملكية باستخدام نموذج التدفق النقدي لجميع رؤوس الأموال المستثمرة).

الجدول 4. حساب القيمة الحالية للتدفقات النقدية والعودة

يعتمد التعديل الأول على حقيقة أنه عند حساب التكلفة ، يتم أخذ أصول المؤسسة فقط في الاعتبار التي تعمل في الإنتاج ، وتحقق ربحًا ، أي في تكوين التدفق النقدي. لكن قد يكون لدى المؤسسة أصول لا تشارك بشكل مباشر في الإنتاج. إذا كان الأمر كذلك ، فلن يتم تضمين قيمتها في التدفق النقدي ، ولكن هذا لا يعني أنها لا قيمة لها على الإطلاق. في الوقت الحالي ، تمتلك العديد من الشركات الروسية مثل هذه الأصول غير العاملة (العقارات والآلات والمعدات) ، حيث أنه نتيجة للانخفاض المطول في الإنتاج ، يكون مستوى استخدام مرافق الإنتاج منخفضًا للغاية. معظم هذه الأصول لها قيمة مخصصة يمكن تحقيقها ، على سبيل المثال ، للبيع. لذلك ، تحتاج إلى تحديد القيمة السوقية لهذه الأصول وإضافتها إلى القيمة التي تم الحصول عليها عن طريق خصم التدفق النقدي.

التعديل الثاني هو مراعاة القيمة الفعلية لرأس المال العامل الخاص. في نموذج التدفق النقدي المخصوم ، نقوم بتضمين المبلغ المطلوب لرأس المال العامل للأسهم المرتبط بمستوى المبيعات المتوقع (عادة ما تحدده معايير الصناعة). قد لا تتطابق القيمة الفعلية لرأس المال العامل للشركة مع القيمة المطلوبة. وفقًا لذلك ، هناك حاجة إلى التصحيح: يجب إضافة فائض رأس المال العامل ، ويجب طرح العجز من قيمة التكلفة الأولية.

توفر طريقة التدفقات النقدية المخصومة (DCF) تقديرًا لتكلفة حقوق الملكية على مستوى الحصة المسيطرة. في حالة تحديد قيمة حصة الأقلية في شركة مساهمة مفتوحة ، يتم خصم خصم للطبيعة غير المسيطرة ؛ بالنسبة لشركة مساهمة مقفلة ، يجب إجراء خصم بسبب الطبيعة غير المسيطرة وعدم كفاية السيولة.

إذا تم إجراء الحسابات باستخدام نموذج التدفق النقدي لجميع رؤوس الأموال المستثمرة ، فسيتم إجراء تعديل ثالث: يتم طرح قيمة الدين طويل الأجل من قيمة القيمة الموجودة لتحديد قيمة رأس المال السهمي.

طريقة خصم التدفقات النقدية هي طريقة معقدة للغاية وتستغرق وقتًا طويلاً ومتعددة المراحل لتقييم المؤسسة. تتطلب هذه الطريقة من المقيم مستوى عالالمعرفة والمهارات المهنية. في الممارسة العالمية ، يتم استخدام هذه الطريقة أكثر من غيرها ، فهي تحدد بدقة أكبر سعر السوقتحظى الشركات بأكبر قدر من الاهتمام بالنسبة للمستثمر ، حيث أن استخدام هذه الطريقة يصل المثمن إلى المبلغ الذي يرغب المستثمر في دفعه ، مع مراعاة التوقعات المستقبلية من الشركة.

3. الباقيالقيمة الحالية الفعلية للنشاط التجاري

القيمة الحالية المتبقية للعمل في الحالة العامةتحددها الصيغة:

, (6)

PV (At) هي القيمة الحالية للدخل المستقبلي في الفترة الزمنية t (t = 1،…، n).

يمكن حساب القيمة الحالية المتبقية للنشاط التجاري:

1. في الوقت الحالي ، عندما تكون المؤسسة قد نفذت بالفعل جزءًا من دورة حياة مشروع استثماري (عمل) بدأ بالفعل. السنة المرقمة t = 0 هي سنة التقييم.

2. في لحظة زمنية مقبلة ، وبحلول وصولها ، كما هو متوقع ، تكون المؤسسة قد اجتازت بالفعل جزءًا من مراحل المشروع الاستثماري (الأعمال) الذي تنفذه - وفقًا للفترة المتبقية من عمر النشاط التجاري ، حيث من المتوقع أن تؤخذ المداخيل في الاعتبار عند تقييم قيمتها المتوقعة (اعتبارًا من اللحظة الحالية المستقبلية) ، في هذه الحالة تبدأ بعد نهاية فترة التنبؤ التي تم إدخالها في التحليل ، أي الفترة التي تقسم اللحظة الحالية (السنة أو الربع أو الشهر من التقييم) و لحظة المستقبل(السنة أو الربع أو الشهر) ، حيث يتم توقع القيمة المتبقية للعمل ؛ عند التحليل الدخل السنوييكون ترقيم الفترات على طول المحور t على النحو التالي: السنة ذات الرقم t = 0 هي سنة التقييم ؛ عام برقم t للحاجز - العام الماضيفترة التنبؤ التي يحاولون خلالها تقدير تكلفة المشروع إذا بدأت في تنفيذ المشروع الاستثماري المخطط له ؛ السنة التي تحتوي على الرقم t = tkpp + 1 هي السنة الأولى من الفترة المتبقية من العمر الإنتاجي للنشاط التجاري.

4. إعادة البدء في صافي القيمة الحاليةعمل

إذا تم تقييم نشاط تجاري بدأ حديثًا (مشروع استثماري مقترح للتمويل) ، حيث تمتلك الشركة شيئًا فريدًا من أجله من هذا المشروعالممتلكات (بما في ذلك الأصول غير الملموسة في شكل الدراية أو غير ذلك مزايا تنافسية) ، ثم يتم تقدير قيمة هذا العمل (حقوق تنفيذ المشروع) في وقت إنشاء المؤسسة لتنفيذه (سعر شراء جميع الأصول الملموسة وغير الملموسة اللازمة لتنفيذ الأعمال المقترحة) من قبل مؤشر صافي القيمة الحالية للمقابل الحقيقي لتطوير الأعمال (مشروع استثماري).

صافي القيمة الحاليةحقيقي لتطوير الأعمال التجارية الجديدة

(مشروع استثماري) هو حالة خاصةالقيمة الحالية المتبقية لمثل هذا العمل التجاري الذي لم يبدأ بعد ، ولكن يمكن البدء فيه. تتزامن الفترة المتبقية من العمل في هذه الحالة مع مدة دورة الحياة الكاملة للمشروع الاستثماري المقترح للتمويل.

أن يكون السعر الأكثر قبولًا لأي مشترٍ محتمل للحقوق والممتلكات التي تسمح لك بالسيطرة عليها عمل جديد, صافي القيمة الحاليةيوضح العمل الحقيقي (المشروع) للمؤسسة مقدار الأموال الإضافية التي يمكن تحويلها لهذا النشاط التجاري من معدل دوران نفس الفترة الزمنية لهذا العمل ( مشروع استثماري) للكسب مقارنة باستثمار نفس الأموال في المتاح المستثمر المحتملبديل للاستثمار.

5. صيغة فيشر

هذه الصيغة تسمح لك بالتعبير عن القاعدةلا يوجد خطرالإيراداتمن الروبل الاستثماري من خلال السعر الحقيقي بدون دخل المخاطرة r (يطلق عليه أحيانًا السعر الحقيقي دون المخاطرة بفائدة الإقراض) وتوقعات التضخم s:

R = r + s + rحس(7)

معدل التضخم المتوقع(في المتوسط للفترة المتبقية حتى نهاية العمر الإنتاجي للأعمال) يمكن تحديدها من خلال:

1) من تنبؤات مراكز البحوث.

2) على أساس التوقعات الرسميةتضخم متوقع

3) بمفردهممتخصصون في تطوير دراسات الجدوى.

حقيقةلا يوجد خطرمعدل الإقراضيمكنك تقييم:

1) أخذها لها سعر السوقالعائد على معظم السندات الحكومية قصيرة الأجل (من حيث المدة الأطول المطلوبة من "الخطوة" t) - مع الأخذ في الاعتبار أنه من أجل المدى القصيرتداول مثل هذه السندات ، فإن التضخم ببساطة ليس لديه الوقت ليكون له أي تأثير مهم ؛

2) مساواتها بربحية العمليات في أسواق تلك السلع والخدمات غير الخطرة نسبيًا (بناءً على ارتفاع الطلب) ، حيث الاقتصاد المحليتمكنت بالفعل من الاندماج في الأسواق العالمية لهذه السلع والخدمات (أي حيثما كانت تنافسية السوق المحليةمقترنة بالتصدير النشط لنفس السلع والخدمات إلى الخارج) ؛ ستعكس الربحية الفعلية في هذه الأسواق كيف استقر سعر الفائدة الحقيقي منذ فترة طويلة في البلدان الصناعية في العالم (عند مستوى 3-4٪).

6. تحديد معدل الخصم للخصمبدون ديونتدفقات نقدية

للخصم بدون التدفق النقدي للدين ، يتم استخدام معدل الخصم المحسوب باستخدام طريقة المتوسط المرجح لتكلفة رأس المال (WACC).

لا يأخذ التدفق النقدي غير المتعلق بالديون في الحسبان حجم وحركة ديون الشركة المستقبلية. وبالتالي ، من أجل عكس حصة وتكلفة الأموال المقترضة في مثل هذا التدفق النقدي المستقبلي ، يتم خصم هذا التدفق النقدي غير الديني بمعدل دخل يساوي متوسط التكلفة المرجح للمقترض ورأس مال الشركة. قيد التقييم ، أي تؤخذ مصالح الدائن في الاعتبار في عملية تكوين ليس التدفق النقدي ، ولكن معدل الخصم.

تحدد القيمة الحالية للتدفق النقدي المخصوم بهذه الطريقة (أي قيمة المؤسسة المقيمة في تاريخ التقييم) القيمة الحالية لجميع رأس المال المستثمر - حقوق الملكية والديون.

يتم حساب التدفق النقدي للديون بنفس طريقة حساب التدفق النقدي لحقوق الملكية ، باستثناء ما يلي:

· عدم أخذ النقص في الدين بعين الاعتبار.

- عدم أخذ الزيادة في الدين بعين الاعتبار.

لا تؤخذ في الاعتبار (لا تخصم من الربح) التسديد نقذاعلى الفائدة لخدمة الديون.

مخطط الحساببدون ديونتدفق مالي.

بدون دين ، يكون التدفق النقدي = صافي الربح(تكلفة سداد الفائدة على القروض التي تزيد عن معدل الخصملا يتم خصم البنك المركزي من الربح ، ولكن يتم خصم ضريبة الأرباح فقط) + الاستهلاك (بالكامل) + النقص في رأس المال العامل الخاص - زيادة رأس المال العامل الخاص - استثمارات رأس المال.

عند التنفيذ هذه الخوارزميةلتحديد قيمة الأموال الخاصة بالشركة ، من الضروري خصم تكلفة رأس المال المقترض من قيمة كل رأس المال المستثمر ، أي مقدار الدين. إذا تم تكوين الربح إلى حد كبير عن طريق جذب الأموال المقترضة للإنتاج ، فمن الأفضل تقييم الشركة بالتدفقات النقدية غير المرتبطة بالديون (أي باستثناء مدفوعات الفائدة والتغيرات في الالتزامات).

الحجج الرئيسية لاستخدام نوع معين من التدفق النقدي هي الأحكام التالية. إذا كان الربح (أو التدفق النقدي) للمؤسسة يتكون بشكل أساسي من أموالها الخاصة دون اقتراض كبير ، فسيتم استخدام التدفق النقدي لحقوق الملكية لتقييم المؤسسة.

7. نظرية ميلر-موديلياني في الدخل الفرعيالتقدم نحو تقييم الأعمال

جوهر هذه النظرية هو أنه في ظل الظروف كفاءة السوقلا تعتمد القيمة السوقية لرأس مال الشركة على هيكل رأس مالها (القيمة لا تعتمد على التمويل). وبعبارة أخرى ، لا يتعلق الأمر بالقيمة الحقيقية المرصودة للأسهم السائلة في سوق الأوراق المالية الشركات العامة، لا تتأثر القيمة السوقية المقدرة للشركات المغلقة بمقدار رأس المال المقترض في رأس مال الشركة المقابلة ومدة الاقتراض.

في جميع الظروف ، يتم تقييم الأعمال التجارية باستخدام نهج الدخل ، إذا تم إجراؤها في إطار معيار قيمة الاستثمار على أساس كل هذا المحاسبة للتدفقات النقدية المتوقعة من خطة عمل معينة ، في الاقتصاد الحقيقيلن تكون أبدًا مستقلة عن هيكل رأس مال الشركة. في إطار معيار القيمة السوقية المعقول ، فإن تقييم الأعمال باستخدام طريقة التدفق النقدي المخصوم لا يكون مستقلاً أيضًا عن هيكل رأس مال الشركة ، ولكن لسبب مختلف. هناك حالتان تلعبان هنا:

1. المحاسبة عن إضافية مخاطر التشغيلالأعمال الناتجة عن احتمال عدم القدرة على التعامل مع خدمة القروض المقترضة عندما لا تكون طويلة الأجل ؛

2. الشرط للشركة كيان قانونيالاستفادة بشكل أفضل من صناديق الائتمان، لأنها أرخص بالنسبة لها مقارنة بمساهميها (إذا قاموا بأعمال تجارية وأخذوا قروضًا بشكل مباشر).

يقترح بعض الخبراء أخذ هذه الظروف في الاعتبار حتى عند تقييم القيمة الحالية المتبقية للأعمال التجارية على أساس التدفقات النقدية لحقوق الملكية ، عندما يبدو أنه سيكون من الكافي استخدام المعتاد المعدل الفرديخصم أناالذي تمت مناقشته سابقًا في هذا الفصل. وهم يرون أنه من الضروري زيادة هذا المعدل لمراعاة نسبة الدين إلى حقوق الملكية لشركة الأعمال الرائدة.

معدل الخصم المعدل (المتزايد ، مما يقلل من التقدير الناتج لقيمة الأعمال) هو كما يلي:

i cr هو معدل الفائدة على القروض من شركة تجارية رائدة (المتوسط المرجح لجميع اتفاقيات القروض الحالية) ؛

ح - معدل ضريبة الدخل ؛

(أنا كر - ح) - القيمة الفعليةمع مراعاة القرض وفورات الضرائبالمرتبطة بالقدرة على سحب الفائدة على قرض من القاعدة الخاضعة للضريبةوصل؛

نسبة الدين ورأس المال السهمي للشركة.

كما يتضح من الصيغة أعلاه ، من المزيد من المشاركةمن رأس المال المقترض ، وبالتالي ، كلما انخفضت حصة رأس المال السهمي ، زادت العلاوة المحددة الإضافية لمخاطر استخدام رأس المال المقترض تزيد من معدل الخصم المعدل ، وبالتالي ، مقدار التدفقات النقدية المتوقعة من الأعمال المخصومة بهذا المعدل النقصان.

8. محاسبة مخاطر الأعمال بأسلوب مربحدي طرق رسملة الدخل

عند تقييم الأعمال التجارية باستخدام نهج الدخل ، يتم أخذ المخاطر في الاعتبار من خلال طريقة السيناريو وعن طريق تعديل (زيادة) معدل الخصم.

المحاسبة لمخاطر الأعمال في نهج الدخل ممكنة من خلال اختيار سعر الخصم المناسب للمخاطر المستخدمة لتحديد القيمة الحالية للتدفقات النقدية المتوقعة من الأعمال.

وتجدر الإشارة إلى أنه كلما زادت المخاطر ، كلما ارتفع معدل الخصم للتعويض عن هذه المخاطر.

يمكن أن تؤخذ مخاطر الأعمال في الاعتبار كمقياس لتقلب الدخل المتوقع من الأعمال. يمكن قياس هذه المخاطر من خلال التقلبات في الدخل من الأعمال في سنوات معينة (أرباع ، أشهر) من استمرارها بالمقارنة مع متوسط الدخل السنوي المتوقع (ربع ، شهر) من الأعمال.

تنقسم مخاطر العمل إلى مجموعتين: منهجية وغير منهجية.