صيغة جديدة "معلومات أساسية عن أنشطة المنظمة (مؤسسة واحدة)"تمت الموافقة عليه رسميًا بموجب أمر وثيقة Rosstat بتاريخ 27 يوليو 2018 N 461 (بصيغته المعدلة في 10 أكتوبر 2018).

مزيد من التفاصيل حول تطبيق نموذج OKUD 0601009:

تعبئة استمارة المراقبة الإحصائية الاتحادية رقم 1 - المؤسسة "معلومات أساسية عن أنشطة المنظمة". بالمناسبة ، مشروعية الاستخدام في ... المنظمة ، بما في ذلك العمل ، التي تخصص لأدائها العمال إلى موقع البناء للنشاط الرئيسي ... مع دفع الأجور لهم وفقًا لأوامر البناء ؛ المنفذة من قبل شركات المقاولات ... سيتم استخدام العقارات في أنشطة المنظمة الخاصة ؛ يجب أن يؤدي هذا العمل أشخاص ...

أشكال المراقبة الإحصائية الفيدرالية N 1-enterprise "معلومات أساسية عن أنشطة المنظمة" ، تمت الموافقة عليها بأمر من دائرة الإحصاء الفيدرالية الحكومية ... بتاريخ 20.12.2012 N 643 * (1 .... مذكورة ، في المحاسبة للمؤسسة التي تقوم بتشييد كائن الأصول الثابتة ، مع استمرار البناء ...

12/28/2009 رقم 381 (بشأن الأنشطة التجارية) تم إجراء عدد من التغييرات ... تهدف إلى تحسين الأنشطة التجارية ، ومكافحة المنافسة غير المشروعة و ... التشريعات في تنفيذ الأنشطة التجارية. قرار صادر عن وزارة المالية في الاتحاد الروسي بتاريخ ... 54 من شكل ملحق بالشكل 1 - مؤسسة "معلومات أساسية حول أنشطة المنظمات". تم تقديم نماذج للتقرير ... 04/19/1991 رقم 1032-1 "بشأن التوظيف في الاتحاد الروسي ... تكبد المشتري خسائر كبيرة من النشاط الرئيسي ، قد يكون ...

الأقسام: 1 "معلومات عن الدخل" ؛ 2 "معلومات عن النفقات" ؛ 3 "معلومات عن الممتلكات" ؛ 4 "معلومات حول الحسابات في ... إذا كان النشاط التربوي أو العلمي نشاطًا في مكان العمل الرئيسي (على سبيل المثال ، نفسه ... للمنظمة) ، فيجب الإشارة إلى المعلومات المتعلقة بالدخل المتلقاة منه في العمود "الدخل من الرئيسي ... النوع شهادات (بطاقات) الهدايا الصادرة عن المؤسسات التجارية ؛ في شكل قروض ، قروض ... منظمات وصناديق. ينعكس الدخل من الأوراق المالية المحتفظ بها في القسم. 1 "معلومات حول ...

المحتوى. بادئ ذي بدء ، يتم تحليل المعلومات الأساسية حول دافع الضرائب (القسم 1) ، بناءً على البيانات ... مجموعات من الأشخاص المترابطين ، وتنظيم الأعمال ، والرسم التخطيطي الوظيفي للمؤسسة ، والمخطط الانسيابي ، والسلعة ... لم تتم إدارة المنظمة). المبحث الرابع تحليل لمؤشرات الأنشطة المالية والاقتصادية للمكلف ... (الميزانية ، بيان الدخل ، عام ...

التزام الدين المحدد في البند 1.1 من المادة 269 من قانون الضرائب للاتحاد الروسي. تحت ... تستخدم الأصول الثابتة في كل من الأنشطة المدرة للدخل وفي الأنشطة غير التجارية لمنظمة ما ... حصص مؤسسة فرعية فقط بعد إدخال المعلومات المتعلقة بتصفية المنظمة في سجل الدولة الموحد للشؤون القانونية جهات. رسالة بتاريخ ... -03-06 / 1/40729 أي دخل تحصل عليه منظمة في إطار الأنشطة التي تستهدف ... المؤسسات والشركات الوحدوية الحكومية والبلدية ؛ تقديم هذه الخدمات التزام ...

أجهزة الكمبيوتر القديمة أخلاقيا) لا تستخدم في أنشطة المنظمة. كيف يتم تصحيحها ... ، ما المنشورات ، ما هي المستندات؟ تمتلك المؤسسة أصولًا ثابتة (يشار إليها فيما يلي باسم OS) ، ولا يتم استخدام الإهلاك ... معدات الكمبيوتر المتقادمة) في أنشطة المؤسسة. ما مدى صحة هذا ... النشاط (الفقرة 30 ، الجزء 1 ، المادة 12 من قانون الترخيص). لذلك ، إذا كانت المنظمة ... المحاسبة عن الدخل من بيع الأصول الثابتة. ملاحظة: لمخالفة القواعد المعمول بها ...

...) ؛ - 11 (مختصر) "معلومات عن توافر وحركة الأصول الثابتة (الأموال) للمنظمات غير الهادفة للربح" (شكل و ... 11 (مختصر) "معلومات عن توافر وحركة الأصول الثابتة (الأموال) لغير- المنظمات التجارية "مقارنة شكل ... (باستثناء المؤسسات الصغيرة ، بما في ذلك المؤسسات الصغيرة) لجميع أنواع النشاط الاقتصادي ، في الواقع ... غير مستخدم في النشاط الاقتصادي للمنظمة. يشير العمود 1 إلى اسم الكائن في ...

...: - N PM "معلومات عن مؤشرات الأداء الرئيسية لمؤسسة صغيرة" (تمت الموافقة عليها بأمر من Rosstat ... ابتكار 2-MP "معلومات عن الابتكارات التكنولوجية لمؤسسة صغيرة (منظمة)" (تمت الموافقة عليها من قبل أمر ... بشأن النتائج المالية له ، وقد تم تكوينه للسنة المشمولة بالتقرير - الفترة من 1 ... الأنشطة الخيرية ، والتمويل المستهدف ، والإيرادات المخصصة المشار إليها في الفقرتين 1 و ... ؛ يملأ الدخل "في القسم 1.1 من الإعلان. القسم 1.1 "مبلغ الضريبة (مقدمًا ...

هناك رأي مفاده أنه عند شطب الأصول الثابتة قبل نهاية عمرها الإنتاجي ... يكون الخطأ في الحادث. لمعلوماتك من مواد هذه الحالة الأخرى ... أثبت التحقيق أن المؤسسة كانت تدير منشأة إنتاج خطرة ... لم تنشأ. حسب الفن. 1 من القانون المذكور نفايات وإهدار ... الأنشطة الخاضعة للضريبة (على وجه الخصوص ، عند اتخاذ قرار بشأن تصفية منظمة) ، والهجوم ...). الأساس المنطقي هو على النحو التالي. تنص المادة 171.1 من قانون الضرائب للاتحاد الروسي على استرداد المبالغ ...

قواعد مكافحة المنشطات المعتمدة من قبل المنظمات الدولية لمكافحة المنشطات ، تخضع لرقابة المنشطات حول ... وكذلك ميثاق الشركة من حيث الإبلاغ عن المعلومات حول وجود مصلحة في ارتكاب ... انتهاك عقد العمل ، والنتائج الاقتصادية للمؤسسة والسلامة والاستخدام المقصود ... 19.04.1991 1032-1 "بشأن توظيف السكان في الاتحاد الروسي ... تم التوصل إليه في وقت مرض الموظف الرئيسي ، شرط تزويد الموظف سنويًا غادر ...

هذا المشروع ، ويمكن الحصول على OS في إطار الأنشطة التجارية من أجل ... تحديث الإنتاج؟ أحكام تشريعية بشأن التأجير بموجب عقد إيجار ، المؤجر ... فترة البلى الجسدي. لمعلوماتك: في المحاسبة عند الحساب ... معدل الإهلاك - 1.6393٪ (1/61 شهر). يطبق دافع الضرائب على معدل الإهلاك الأساسي ... SPI لأصولها الثابتة ، يحق للمؤسسة أن تأخذ في الاعتبار الفترة الفعلية ... إلا في الحالات التي يكون فيها شرط السعر شرطًا أساسيًا للعقد. .

صُنع في سياق أنشطة الإنتاج الحالية للمنظمة المدينة ، المعترف بها بموجب تشريعات الاتحاد الروسي ... (الإفلاس) "(يشار إليه فيما بعد بقانون الإفلاس). وفقا للفقرة 1 من الفن. 131 من القانون كل ... @ ، قد يبطل. لمعلوماتك: قبل هذا الحدث ، FTS الإدارية ... ، الخدمات) - بالكامل ؛ للأصول الثابتة والأصول غير الملموسة - في ... قانون الضرائب للاتحاد الروسي ؛ المؤسسة ، كونها مؤسسة إمداد حراري ، تقوم بنوع منظم من النشاط وتحرم من الفرصة ...

لتحقيق نتائج النشاط الاقتصادي ذي الصلة - الممتلكات ، والنقل ، والمخزونات ، ... - مفتاح نجاح المؤسسة إذا كنت تقرأ الفن بعناية. 54.1 من قانون الضرائب للاتحاد الروسي ، ثم ... التعيين. ستحاول السلطات الضريبية إثبات أن الغرض الرئيسي من دخول دافع الضرائب في معاملة مع ... التزامات أو جزء من مخطط هدفه الرئيسي هو تقليل الالتزامات الضريبية ... معلومات عن مبالغ الضرائب والرسوم التي تدفعها المنظمات ونشر معلومات عن مبالغ الدخل ...

33 ن. ضع في اعتبارك في المقالة التعديلات الرئيسية للتعليمات المحددة ، والتي ... لأمر وزارة المالية في الاتحاد الروسي رقم 189 ن). معلومات عن نتائج أنشطة المؤسسة لتنفيذ الدولة (... - رمز دائرة تعريف المعلومات حول الكائن: 1 - المعلومات التي لا تشكل سر دولة ... إلى مؤسسة وحدوية 24. كائن من البناء قيد التنفيذ إلى كيان اقتصادي آخر ... الأقسام 5 عمل غير مرض لمنظمات المقاولين (على سبيل المثال ، انتهاك المواعيد النهائية ...

النموذج الإحصائي 1 - يجب إكمال المؤسسة من قبل جميع الشركات التي تبيع السلع المصنعة والأعمال والخدمات. يمكنك الاطلاع على الإرشادات الخاصة بملء نموذج المؤسسة الواحدة في هذه المقالة.

يتضمن هذا النموذج صفحة عنوان وتسعة أقسام. يتم عرض النموذج وعينة إحصاءات 1-enterprise أدناه.

دعونا نرى كيف يتم ملء كل قسم من هذه الأقسام:

يجب أن تحتوي صفحة عنوان التقرير على المعلومات التالية:

يحتوي هذا القسم على معلومات عامة حول المنظمة. يتم تعبئتها على النحو التالي:

في هذا القسم ، يتم تسجيل معلومات حول القانون الجنائي للمنظمة. يتم إكمال هذا القسم من النموذج 1 - إحصاءات المؤسسة على النحو التالي:

يهدف القسم الثالث من التقرير إلى توضيح المعلومات المتعلقة بحصة رأس المال الأجنبي حسب البلدان الشريكة:

يهدف هذا القسم إلى وصف هيكل المنظمة في العام الحالي. يتم ملء نموذج المشروع الأول في هذا القسم على النحو التالي:

يتضمن هذا القسم معلومات عن تصنيع وبيع المنتجات. يتم ملؤها على النحو التالي:

انه لا يعمل إصدار من 26.12.2000

| وثيقة الاسم | مقرر Goskomstat للاتحاد الروسي بتاريخ 26 ديسمبر 2000 رقم 130 "بشأن الموافقة على تعليمات ملء شكل الملاحظة الإحصائية للدولة الفيدرالية بشأن أنشطة الشركات" |

| نوع المستند | قرار ، تعليمات ، قائمة |

| الجسم المضيف | لجنة الدولة للإحصاء في الاتحاد الروسي |

| رقم المستند | 130 |

| تاريخ الاعتماد | 01.01.1970 |

| تاريخ المراجعة | 26.12.2000 |

| تاريخ التسجيل بوزارة العدل | 01.01.1970 |

| حالة | انه لا يعمل |

| النشر |

|

| الملاح | ملاحظاتتصحيح |

مقرر Goskomstat للاتحاد الروسي بتاريخ 26 ديسمبر 2000 رقم 130 "بشأن الموافقة على تعليمات ملء شكل الملاحظة الإحصائية للدولة الفيدرالية بشأن أنشطة الشركات"

تعليمات لملء شكل الملاحظات الإحصائية للدولة الفيدرالية N 1-ENTERPRISE "معلومات أساسية عن أنشطة المؤسسة"

33- يقدم هذا القسم المؤشرات الرئيسية في سياق أنواع الأنشطة الاقتصادية التي شاركت فيها المؤسسة في السنة المشمولة بالتقرير ، بما في ذلك جميع أقسامها الهيكلية. في هذه الحالة ، يعكس السطر 64 المؤشرات ككل للكيان القانوني ، أي في المجموع لجميع أنواع النشاط ، وفي الأسطر 65 - 89 - لكل نوع من أنواع النشاط وفقًا للقائمة الواردة في الملحق رقم 1 لهذه التعليمات.

في العمود A ، يُشار إلى اسم نوع النشاط ، في العمود B - رمزه وفقًا لمصنف فروع الاقتصاد الوطني (OKONKh) ، في العمود D - رمزه وفقًا لمصنف عموم روسيا لأنواع الأنشطة والمنتجات والخدمات الاقتصادية (OKDP) ، في الأعمدة 1-4 المؤشرات المقابلة لهذا النوع من النشاط. يجب أن يكون مجموع البيانات حسب نوع النشاط الموضح في الأسطر 65-89 مساويًا للمؤشر المقابل للكيان القانوني بأكمله (السطر 64).

لا يتم تمييز الأنشطة المساعدة (أنشطة وحدات الإدارة ، وأقسام الخدمات اللوجستية والمبيعات ، ووحدات النقل التي لا تقدم خدمات للكيانات القانونية والأفراد الآخرين ، وما إلى ذلك) بشكل منفصل. تنعكس البيانات المتعلقة بها حسب النوع الرئيسي للنشاط أو يتم توزيعها بما يتناسب مع عدة أنواع من الأنشطة التي تحتل الحصة الأكبر في الناتج.

34. يقدم العمود 1 بيانات عن متوسط عدد الموظفين (بما في ذلك العاملين الخارجيين بدوام جزئي والموظفين الذين أدوا عملاً بموجب عقود مدنية) إجمالاً لكيان قانوني ولكل نوع من أنواع النشاط.

يوفر العمود 2 بيانات عن كشوف المرتبات المستحقة. عند ملء مؤشرات العمودين 1 و 2 ، يجب أن يسترشد المرء بالفقرات 76-79 من التعليمات لملء النماذج الموحدة للمراقبة الإحصائية الفيدرالية للدولة NN P-1 - P-4 ، المعتمدة بموجب قرار إحصائيات الولاية لجنة روسيا بتاريخ 01.19.2000 N 4 ، إضافات وتغييرات على التعليمات ، تمت الموافقة عليها بموجب قرار لجنة الإحصاء الحكومية الروسية بتاريخ 07.12.2000 N 123.

يوفر العمود 3 بيانات عن الإفراج عن السلع والخدمات المعدة للبيع للخارج (للأفراد والكيانات القانونية) ، والتي تُضاف إلى الأصول الثابتة لهذه المؤسسة ويتم إصدارها لموظفيها على حساب الأجور بالأسعار الفعلية (باستثناء ضريبة القيمة المضافة ، والمكوس الضرائب وضرائب المبيعات ورسوم التصدير والرسوم الجمركية). يُظهر هذا العمود أيضًا المنتجات الصناعية من إنتاجهم الخاص ، والتي تم نقلها إلى الأقسام غير الصناعية ، والمنتجات الزراعية - إلى الأقسام غير الزراعية. عند ملء هذا العمود ، يجب أن يسترشد المرء بالمادتين 12 و 17 من التعليمات المذكورة أعلاه ، والإضافات والتغييرات على التعليمات.

يعكس العمود 4 الاستثمارات في الأصول الثابتة الجديدة ككل للكيان القانوني (العمود 1 ، السطر 56 من القسم السابع) ولكل نوع من أنواع النشاط.

القسم التاسع. معلومات حول التقسيمات الفرعية المنفصلة جغرافيًا لكيان قانوني35. يقدم القسم التاسع بيانات عن رئيس الكيان القانوني وغيره من التقسيمات الفرعية المنفصلة إقليميا لكيان قانوني ، مع الإشارة إلى اسمه وموقعه (حسب العنوان البريدي).

تقسيم فرعي منفصل جغرافيًا - جزء من مؤسسة يقع في مكان واحد من وجهة نظر مكانية ، ويقوم بأنشطة اقتصادية في هذا المكان أو من هذا المكان.

تنتمي جميع التقسيمات الفرعية للمؤسسة الواقعة في نفس المنطقة (على عنوان بريدي واحد) إلى قسم فرعي منفصل إقليميًا ؛ تنعكس أجزاء من المشروع تقع في مناطق مختلفة على أنها أقسام منفصلة إقليمياً.

يمكن أن تنعكس أجزاء من مؤسسة تقع في عناوين بريدية مختلفة على مسافة قصيرة من بعضها البعض (على سبيل المثال ، داخل الحدود الإدارية لمنطقة واحدة) كتقسيم فرعي منفصل جغرافيًا إذا كانت أنشطتها مرتبطة تقنيًا ارتباطًا وثيقًا ببعضها البعض (على سبيل المثال ، مناطق منفصلة من نفس الإنتاج). تعتبر أجزاء المؤسسة الواقعة في مناطق إدارية مختلفة أقسام فرعية منفصلة إقليمياً.

كتقسيم فرعي رئيسي ، كقاعدة عامة ، يُشار إلى تقسيم فرعي منفصل إقليميًا حيث توجد إدارة المؤسسة أو موقع يتوافق مع العنوان القانوني المسجل.

يجب أن يشير العمود أ من القسم التاسع إلى اسم الرأس (في السطر 90) والأقسام المنفصلة جغرافيًا (في السطر 91) وموقعها الفعلي (العنوان البريدي) ؛ في العمود B - الكود وفقًا لمصنف المؤسسات والمنظمات لعموم روسيا (OKPO) (إذا لم يكن للتقسيم الفرعي المنفصل جغرافيًا رمز OKPO الخاص به ، فلن يتم ملء هذا المنصب من أجله) ؛ في العمود G - رمز المنطقة وفقًا لمصنف عموم روسيا لأشياء التقسيم الإداري والإقليمي (OKATO) وفقًا لموقع الوحدة ؛ في العمود D - اسم النوع الرئيسي لنشاط الرأس وكل قسم فرعي منفصل جغرافيًا ، وفي العمودين E و I - رمز نوع النشاط الرئيسي لـ OKONKh و OKDP ، وفقًا للملحق رقم 1.

إذا كان التقسيم الفرعي المنفصل جغرافيًا يحتوي على رمز OKATO ، فسيتم ملء العمود G بواسطة المؤسسة نفسها ، وإلا - بواسطة هيئات الإحصاء الحكومية.

في الأعمدة 1-4 ، يشار إلى المعلومات ، على التوالي ، عن متوسط عدد الموظفين ، وصندوق الأجور المتراكمة ، والإفراج عن السلع والخدمات المعدة للبيع للخارج ، والاستثمارات في الأصول الثابتة لجميع أنواع أنشطة هذه الوحدة.

في حالة إرسال المنتجات (أو جزء منها) التي ينتجها قسم فرعي منفصل جغرافيًا للاستهلاك الصناعي إلى قسم فرعي منفصل جغرافيًا لهذا الكيان القانوني ، فلن تنعكس هذه المنتجات في العمود 3. الاستثناء هو المنتجات الصناعية من إنتاجها الخاص ، والتي تم نقلها إلى أقسامها غير الصناعية ، والمنتجات الزراعية من إنتاجها الخاص ، والتي تم نقلها إلى أقسامها غير الزراعية ، والتي ترد في العمود 3.

يجب أن يكون عدد الأقسام الفرعية المدرجة في السطرين 90 و 91 مساويًا للبيانات الموضحة في السطر 25 ، العمود 1.

القسم العاشر: الإنتاج والشحن حسب أنواع المنتجات ككل للمشروع36. يتم توفير بيانات القسم X من قبل كيان قانوني إجمالاً لجميع التقسيمات الفرعية المنفصلة جغرافياً ، باستثناء التقسيمات الفرعية المنفصلة جغرافياً والموجودة على أراضي الكيانات الأخرى المكونة للاتحاد الروسي. تقدم التقسيمات الفرعية المنفصلة جغرافيًا الواقعة على أراضي الكيانات المكونة الأخرى للاتحاد الروسي بيانات القسم X إلى السلطات الإحصائية في مواقعها.

بالنسبة للخطوط المجانية في القسم X ، يتم تقديم معلومات حول الإنتاج والشحن والأرصدة من خلال:

لكل نوع من المنتجات الصناعية التي ينتجها هذا الكيان القانوني (في هذه الحالة ، يشار إلى اسم المنتج الصناعي في العمود أ ، يتم وضع الكود 120 في العمود ب - إذا كان المنتج مصنوعًا من المواد الخام الخاصة به والتي يوفرها العميل ، و / أو الكود 125 - فقط من المواد الخام الخاصة به ، ثم يتم ملء الأعمدة C و D و D و 1-8. إذا كانت جميع المنتجات مصنوعة من مواد خام يوفرها العميل ، فسيتم إدخال الأصفار في السطر 125 ) ؛

كل نوع من البضائع المباعة في تجارة التجزئة ، بما في ذلك التموين العام (في هذه الحالة ، يشار إلى اسم البضائع في العمود A ، ويتم وضع الرمز 130 في العمود B ، ثم يتم ملء الأعمدة C ، D ، D ، 5-8 في)؛

لكل نوع من البضائع المباعة في تجارة الجملة (في هذه الحالة ، يشار إلى اسم البضائع في العمود A ، ويتم وضع الكود 140 في العمود B ، ثم يتم ملء الأعمدة C و D و D و5-8). الجملة هي إعادة بيع البضائع المشتراة من جانب الكيانات القانونية والأفراد للاستخدام المهني (مزيد من المعالجة أو البيع). لا يتم عرض البضائع الخاصة التي يتم شحنها إلى كيانات قانونية وأفراد آخرين للاستخدام المهني (مزيد من المعالجة أو البيع) في هذا البند.

قائمة البضائع ، التي يجب تقديم معلومات عنها في الصفحة 130 ، موجودة في الملحق رقم 2.

قائمة البضائع ، التي يجب تقديم معلومات عنها في الصفحة 140 ، موجودة في الملحق رقم 3.

37. عند ملء البيانات الواردة في القسم X بشأن أنواع معينة من المنتجات الصناعية التي ينتجها كيان قانوني ، ينبغي اتباع ما يلي.

يتم الإبلاغ عن قائمة (المصنفات) لأنواع المنتجات التي يجب تقديم البيانات الخاصة بها من قبل سلطات الإحصاء الحكومية.

في حالة قيام مؤسسة بإنتاج أنواع من المنتجات غير المدرجة في المصنفات المبلغ عنها ، يجب أيضًا تقديم البيانات المتعلقة بها في القسم X مع إشارة واضحة إلى اسم نوع المنتج المنتج.

يشير العمود B إلى وحدة قياس المنتج ، والتي تحتوي على البيانات الموجودة في الأعمدة 1-5 و 7 و 8.

بالنسبة لأنواع المنتجات التي يتم حسابها من حيث القيمة (على سبيل المثال ، الأدوية والأثاث وما إلى ذلك) ، يتم تقديم البيانات بالأسعار الفعلية للسنوات المعنية (باستثناء ضريبة القيمة المضافة وضريبة الإنتاج).

تتضمن البيانات المتعلقة بإنتاج أنواع معينة من المنتجات الصناعية في العمودين 1 و 2 المنتجات الصناعية التي ينتجها كيان قانوني (بغض النظر عن نوع النشاط الرئيسي) سواء من المواد الخام الخاصة به أو من المواد الخام والمواد غير المدفوعة العميل ، المقصود الاستعانة بمصادر خارجية ، لبناء رأس المال الخاص به ومزارعه غير الصناعية ، والتي يتم إصدارها لموظفيها كدفعة للعمالة ، وكذلك يتم إنفاقها على احتياجاتهم الصناعية والإنتاجية ، أي الإنتاج الإجمالي. على سبيل المثال ، يجب أن يُظهر مصنع التعدين الناتج الكامل من الحديد الخام ، بما في ذلك الحديد الخام المستهلك في هذه المطحنة لإنتاج الفولاذ ؛ النسيج - مطحنة الغزل - جميع الخيوط المنتجة ، بما في ذلك الخيوط التي خضعت لمزيد من المعالجة في ورشة النسيج في هذا المصنع.

كاستثناء ، بالنسبة لأنواع معينة من المنتجات ، إذا تم توفيرها بواسطة التسمية التي أنشأتها هيئات الإحصاء الحكومية ، يتم تقديم البيانات لمخرجات السلع ، أي دون المنتجات التي تستهلكها الشركة المصنعة لاحتياجاتها الصناعية والإنتاجية.

يوفر العمودان 3 و 4 بيانات عن أحجام المنتجات التي ينتجها كيان قانوني للسنة المشمولة بالتقرير ، والتي تم استخدامها في نفس العام لمزيد من المعالجة كمواد خام أو مواد أو مكونات أو تم إرسالها إلى احتياجات صناعية وإنتاجية أخرى لهذا كيان قانوني (باستثناء المنتجات المقيدة للأصول الثابتة لهذا الكيان القانوني). وبالتالي ، يجب ألا تتجاوز البيانات الموجودة في العمودين 3 و 4 البيانات الموجودة في العمودين 1 و 2 على التوالي.

يوفر العمودان 5 و 6 بيانات عينية - شروط المواد والقيمة على منتجات الإنتاج الخاص ، والتي تم شحنها (تم نقلها) بالفعل في الفترة المشمولة بالتقرير إلى الطرف المسجل في الأصول الثابتة الخاصة به ، وكذلك إصدارها لموظفيها كدفعة مقابل العمالة.

يتم تقييم أنواع معينة من المنتجات التي يتم شحنها إلى الجانب (العمود 6) بأسعار المبيعات الفعلية (باستثناء ضريبة القيمة المضافة وضرائب الإنتاج وضريبة المبيعات ورسوم التصدير والرسوم الجمركية). في حالة تطبيق أسعار نوع معين من المنتجات فقط على النقل السابق لمحطة الوجهة ، يتم استبعاد تكلفة نقل المنتجات من محطة المغادرة إلى محطة الوجهة من تقدير التكلفة. إذا تم تطبيق الأسعار السابقة من مستودع الشركة المصنعة فقط على نوع معين من المنتجات ، فسيتم تقييم القيمة بهذه الأسعار.

يتم تقدير المنتجات المباعة بموجب اتفاقية التبادل (المقايضة) ، أو المنقولة إلى المستهلكين مجانًا أو المقدمة لموظفيهم كدفعة ، وكذلك يُقصد منها أن تُضاف إلى أصولهم الثابتة ، عند تضمينها في العمود 6 ، بمتوسط سعر البيع من نفس المنتجات أو منتجات مماثلة.

يتم تضمين المنتجات المصنوعة من المواد الخام التي يوفرها العميل في البيانات الخاصة بشحن البضائع بتكلفة الخدمات الخاصة بمعالجة هذه المواد الخام ، أي باستثناء تكلفة المواد الخام المصنعة للعميل.

يتم تضمين المنتجات الموردة للتصدير في العمود 6 بأسعار العقد ، والتي يتم من خلالها استبعاد ضريبة القيمة المضافة وضريبة الإنتاج وضريبة المبيعات ورسوم التصدير والرسوم الجمركية وتكاليف النقل من محطة المغادرة إلى نقطة التصدير ، وتحويلها إلى روبل بسعر الصرف الذي حدده البنك المركزي للاتحاد الروسي وقت الشحن.

يعكس العمودان 7 و 8 لكل نوع معين من المنتجات أرصدة المنتجات النهائية الخاصة بالإنتاج العيني ، بما في ذلك. يتم إنتاجها من المواد الخام التي يوفرها العميل ، والموجودة في مستودعات البضائع التامة الصنع أو أماكن التخزين الأخرى ، على التوالي ، في نهاية السنة المشمولة بالتقرير والسنة السابقة.

ملحق "قصة" بالشكل N 1-enterprise. أنشطة البناء والتصميم والمسح

38- وتقدم الكيانات القانونية التي تقوم بأعمال تتعلق بعقود البناء المبرمة مع العملاء ، فضلاً عن الدراسات الاستقصائية المتعلقة بالتصميم والهندسة للبناء ، معلومات عن مرفق "ستروي" في شكل الملاحظة الإحصائية الحكومية الفيدرالية رقم 1 - المؤسسة.

يتم تقديم هذا التطبيق من قبل الإنشاءات العامة والمنظمات المتخصصة ، بما في ذلك منظمات الإصلاح والبناء ، وصناديق (إدارات) الميكنة ومصانع بناء المنازل ، ومنظمات التكليف ، ومنظمات الحفر التي تقوم بحفر استكشاف عميق وغيرها من الأعمال المتعلقة ببناء آبار الاستكشاف من النفط والغاز ، وكذلك إنشاء آبار إنتاج النفط والغاز والمياه الحرارية ، التي تم إنشاؤها من خلال استثمارات في الأصول الثابتة ، ومنظمات التصميم والمسح ، إلخ. العملاء أيضا ملء الملحق "بناء".

أعمال البناء والتركيب المنفذة بطريقة اقتصادية لا تنعكس في تطبيق "البناء".

من السطر 30 من القسم الخامس من النموذج N 1-enterprise ، في السطر 150 من تطبيق "القصة" ، يتم تسليط الضوء على البيانات المتعلقة بالعمل المنجز بمفرده (بما في ذلك البناء الخاص بمؤسسة إنشاء المقاول) بموجب عقود البناء المبرمة مع العملاء. يعكس هذا الخط تكلفة أعمال العقد ، والتي تشمل تكلفة أعمال البناء والتركيب (الإنشاءات الجديدة ، وإعادة الإعمار ، والتوسع ، وإعادة المعدات التقنية ، وما إلى ذلك) ، والعمل على الإصلاحات الرأسمالية والجارية ، وكذلك التكليف ، والغسيل الهيدروليكي ، أعمال الحفر والتفجير ، والعبء الزائد ، والهندسة الثقافية ، وأعمال البناء والترميم ، والعمل على تصنيع المعدات غير المعيارية والمعدات المساعدة للغلايات (باستثناء تكلفة الوحدات والأجزاء الجاهزة) ، والأعمال المتعلقة بمراجعة ما قبل التركيب للمعدات والإصلاحات ذات الصلة المنفذة من قبل منظمات البناء (باستثناء تكلفة الوحدات والأجزاء الجاهزة) ، إلخ.

ترد البيانات بالأسعار الفعلية باستثناء ضريبة القيمة المضافة والضرائب والرسوم الأخرى المماثلة.

يعكس السطر 151 تكلفة العمل الذي تقوم به قوات المنظمة الخاصة للبناء الجديد وإعادة الإعمار والتوسع وإعادة التجهيز الفني للمؤسسات القائمة.

في السطر 152 ، يتم تخصيص البيانات المتعلقة بالإصلاحات الرأسمالية للمباني والهياكل والمعدات المنفذة بموجب عقود البناء ، بما في ذلك الإصلاحات الرئيسية التي طلبها السكان على نفقتهم. يعكس هذا الخط أيضًا تكلفة الإصلاحات الرأسمالية للمباني والهياكل الخاصة ، والتي يتم إجراؤها بواسطة مؤسسة إنشاءات المقاول على نفقتها الخاصة.

في السطر 153 ، تم تخصيص الإصلاحات الرأسمالية للمباني والهياكل لأغراض الإنتاج وغير الإنتاج من السطر 152. يشمل إصلاح المباني والهياكل العمل على ترميم أو استبدال الأجزاء الفردية للمباني (الهياكل) أو الهياكل والأجزاء والمعدات الهندسية بالكامل بسبب التآكل والتدمير المادي لها للحصول على أجزاء أكثر متانة واقتصادية تعمل على تحسين أدائها.

في السطر 154 من السطر 153 ، تم تخصيص إصلاحات رأسمالية للمباني السكنية.

يعكس الخط 155 بيانات الإصلاح الحالي للمباني والهياكل والمعدات التي تقوم بها المنظمة بمفردها وفقًا لعقود البناء المبرمة ، بما في ذلك العمل على الإصلاح الحالي للشقق بناءً على أوامر من السكان.

في السطر 156 من السطر 155 ، تم تسليط الضوء على الإصلاح الحالي للمباني والهياكل ، والذي يتضمن العمل على الحماية المنهجية وفي الوقت المناسب لأجزاء المباني والهياكل من التآكل المبكر ، من خلال التدابير الوقائية وإزالة الأضرار الطفيفة والأعطال.

يعكس الخط 157 العمل في إصلاح وبناء المساكن (الشقق) والمباني الأخرى التي طلبها السكان. تشمل هذه الأعمال العمل على إصلاح الشقق ، وبناء وإصلاح المنازل ، ومنازل الحدائق ، والمرائب الفردية وغيرها من الهياكل ، وحواجز المنازل الخشبية والكتل والكبائن الخشبية ، وتفكيك وتجميع المنازل في مكان جديد ، والتجميع من المنازل القياسية وغيرها من الهياكل ، والعمل على تحسين الصندوق السكني (الأسلاك وإصلاح الكهرباء وإمدادات المياه والصرف الصحي والتدفئة وشبكات الغاز وتركيب المعدات المناسبة على أراضي المنزل وفي المنزل) ، إلخ. لا يتم تضمين تكلفة المواد المباعة للسكان (العملاء) ، وتكلفة أعمال الإصلاح والبناء التي يقوم بها العملاء أنفسهم لهذه المواد في النطاق المكتمل لأعمال العقد.

في السطر 158 من السطر 157 ، تم تخصيص العمل لإصلاح المساكن (الشقق) والمباني الأخرى بناءً على أوامر من السكان.

غير مشمول في تكلفة الأعمال المنجزة بموجب عقود البناء (بما في ذلك تكلفة رأس المال والإصلاحات الحالية):

يتم تضمين تكلفة العمل في تركيب وتفكيك آلات وآليات البناء ، بينما يتم تضمين العمل في تركيب وتفكيك مسارات الرافعات البرجية في تكلفة أعمال العقد ؛

تكلفة العمل على إزالة العيوب والتغييرات في أعمال البناء والتركيب والأشغال الأخرى ذات الأداء السيئ ؛

تكلفة المعدات التي تم تركيبها وإصلاحها ، وكذلك تكلفة الأجزاء المشتراة أو المصنعة في موقع البناء لاستكمال المعدات ؛

منتجات وخدمات مرافق الإنتاج والخدمات الإضافية لمؤسسة بناء المقاول ؛

تكلفة الأجزاء والكتل والهياكل ومواد البناء المستوردة أو المعدة في موقع البناء والتي لم يتم تشغيلها بعد ؛

مدفوعات مسبقة من العملاء.

يعكس السطر 159 حجم أعمال التصميم والمسح التي يتم إجراؤها بمفرده لكل من المشاريع المكتملة وغير المكتملة والمسوحات وما إلى ذلك في السنة المشمولة بالتقرير.

يُظهر السطر 160 تكلفة المواد المستلمة من العميل ، والمسجلة في الحساب خارج الميزانية العمومية 003 ، والمستخدمة في أداء العمل بموجب عقود البناء في الفترة المشمولة بالتقرير ، ولكنها لا تنعكس في شهادة تكلفة العمل المنجز في التقرير فترة في النموذج رقم KS-3 ، موقع العميل والمقاول.

مع دخول هذه التعليمات حيز التنفيذ ، فإن التعليمات السارية مسبقًا لملء نموذج الملاحظة الإحصائية الحكومية الفيدرالية رقم 1 - المؤسسة "معلومات أساسية حول أنشطة المؤسسة" ، تمت الموافقة عليها بموجب قرار لجنة الإحصاء الحكومية في روسيا بتاريخ 08.12.98 رقم 124 ، تم إلغاؤه.

إدارة إحصاءات المؤسسة

والمسوحات الهيكلية

النموذج 1 - مؤسسة المراقبة الإحصائية الفيدرالية لعام 2016 يجب أن تقدم تقارير إلى تلك المنظمات ، باستثناء البنوك والشركات المالية وشركات التأمين ، وكذلك مؤسسات الميزانية التي تم تضمينها في عينة خاصة من Rosstat. تحتوي هذه المادة على الإجراء الخاص بملء هذا التقرير ، بالإضافة إلى نموذج المؤسسة الواحدة الذي يمكن تنزيله.

تمت الموافقة على نموذج الإبلاغ الإحصائي رقم 1 - المؤسسة "معلومات أساسية عن أنشطة المنظمة" بأمر من Rosstat بتاريخ 15 يوليو 2015 برقم 320. نموذج المراقبة الإحصائية الفيدرالية سنوي ويحتوي على جميع المعلومات الأساسية حول أنشطة المؤسسات الروسية في جميع أشكال الملكية والصناعات. من السهل اكتشاف شركة Form 1 التي تقوم بتسليمها. يحتوي موقع Rosstat على خدمة تتيح لك تحديد المستجيبين لجميع التقارير الإحصائية. تم إعفاء المؤسسات الممولة من الميزانية والبنوك والمؤسسات المالية ، وكذلك شركات التأمين من الحاجة إلى تقديم هذا التقرير للإحصاءات. رجال الأعمال الأفراد لا يؤجرونها أيضًا.

لم يتغير نموذج مؤسسة Form 1 لعام 2016 مقارنةً بنموذج عام 2015. يتكون من 9 أقسام. وهي مقسمة على النحو التالي:

يحتوي القسم t أيضًا على حقلين 101 و 102 ، حيث يجب تحديد تاريخين:

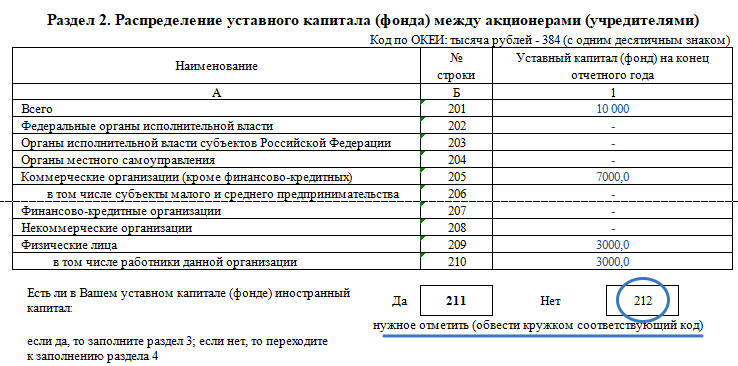

يشير القسم 2 من النموذج 1 - المؤسسة لعام 2016 إلى بيانات حول رأس المال المصرح به لكيان قانوني. من الضروري تحديد حجمها ، وكذلك مصادر التكوين في الحقول 202 - 210 ، وفقًا للأسهم الموجودة. من أجل تحديد مشاركة أو ، على العكس من ذلك ، عدم مشاركة أشخاص أجانب في تكوين رأس المال المصرح به ، تحتاج إلى وضع دائرة حول أحد الحقول 211 أو 212. إذا قامت الكيانات الأجنبية بتمويل الشركة ، فسيتعين عليك ملء القسم 3 من التقرير. إذا ظهرت مثل هذه الحاجة مع ذلك ، في الحقل 301 ، يتم إدخال حجم رأس المال الأجنبي في الكيان القانوني ، في الحقل 302 - الانتماء أو الجنسية للمشاركين.

القسم 4 مخصص للحصول على معلومات حول الهيكل التنظيمي للكيان القانوني المدعى عليه. في الحقلين 401 و 402 ، تحتاج إلى الإشارة إلى عدد التقسيمات الفرعية المنفصلة ، بما في ذلك الفروع وموقعها الإقليمي.

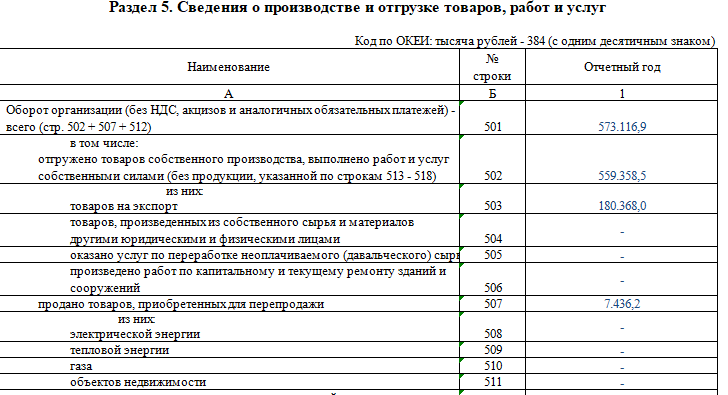

واحدة من أكثرها ضخامة في المستند - يتم ملء القسم 5 على أساس بيانات المحاسبة والمحاسبة الضريبية. في بعض النواحي ، فإنه يكرر الميزانية العمومية للمؤسسة لعام 2016. في الحقل 501 ، تحتاج إلى إدخال مبلغ إجمالي دوران المنظمة لعام 2016. علاوة على ذلك ، يتم فك هذه القيمة:

يهدف القسم 6 من التقرير إلى الحصول على معلومات حول تكاليف الكيان القانوني لإنتاج وبيع السلع والخدمات والأشغال ، بالإضافة إلى المؤشرات ذات الصلة. بالإضافة إلى ذلك ، من الضروري في هذا القسم الإشارة إلى أرصدة السلع والمواد ، في كل من نهاية الفترة المشمولة بالتقرير وبدايتها. في نفس القسم من نموذج 1-enterprise ، تنعكس جميع الضرائب والرسوم المدفوعة في عام 2016 ليتم تضمينها في تكلفة السلع والأشغال والخدمات على الموقع. لهذا الغرض ، السطور 651-655. تم تحديد مبلغ ضريبة القيمة المضافة المفروضة على السلع والخدمات والأعمال المباعة في عام 2016 بشكل منفصل ، ويجب أن ينعكس ذلك في السطر 670 من النموذج.

يجب إيلاء اهتمام خاص للحقل 657 ، نظرًا لأن القسم 7 بأكمله من النموذج 1-Enterprise لعام 2016 مخصص لفك تشفيره. المعلومات وتكلفة نفقات الشركة المستجيبة لدفع أعمال وخدمات منظمات الطرف الثالث معطاة هنا.

إن ملء بقية النموذج ليس بالأمر الصعب على الإطلاق ، لأنك تحتاج إلى الإشارة إلى جميع الرموز لأنواع أنشطة المؤسسة ، وكذلك فك شفرة المعلومات حول الأقسام المنفصلة والمؤسسة الأم ، إن وجدت.

بعد ذلك ، تحتاج إلى التوقيع على النموذج ووضع الختم (إذا كان منصوصًا عليه في الميثاق) وتاريخ ملء المستند. البقع والتصحيحات غير مسموح بها. يمكنك تقديم تقرير إلى مكتب الإحصاء الإقليمي شخصيًا أو من خلال ممثل أو بإرساله بالبريد.

النموذج 1-enterprise هو تقرير الإشراف الإحصائي الفيدرالي لعام 2018 ، والذي سيتعين تقديمه إلى العديد من الشركات المدرجة في الاختيار الخاص لـ Rosstat. تحتوي المقالة على إجراءات ملء هذا التقرير ، بالإضافة إلى نموذج المؤسسة الواحدة الذي يمكن تنزيله.

استمارة الإبلاغ الإحصائي رقم 1 - المؤسسة ، والتي تسمى "معلومات أساسية حول أنشطة المنظمة" ، تمت الموافقة عليها بأمر من Rosstat بتاريخ 27.07.2018 N 461. أمر Rosstat بتاريخ 30.01.2018 N 39 قدم تعليمات جديدة لملء الاستمارة.

نموذج المراقبة الإحصائية الفيدرالية هو سنوي ويحتوي على جميع المعلومات الأساسية حول أنشطة الشركات الروسية من جميع أشكال الملكية والصناعات. في بعض الأحيان يكون لدى المحاسبين أسئلة: ما هي شركة Form 1 هذه ، ومن يقوم بالتأجير؟ التعامل مع هذه الأسئلة ليس بالأمر الصعب. يحتوي موقع Rosstat على خدمة تتيح لك تحديد المستجيبين لجميع التقارير الإحصائية. تم إعفاء المؤسسات الممولة من الميزانية والبنوك والمؤسسات المالية ، وكذلك شركات التأمين من الحاجة إلى تقديم هذا التقرير للإحصاءات. رجال الأعمال الأفراد لا يؤجرونها أيضًا.

يجب إرسال النموذج 1 للمؤسسة لعام 2018 إلى مكتب الإحصاء الإقليمي في موعد أقصاه 1 أبريل 2019. إذا تأخر المدعى عليه في التقرير ، فسيتم تغريمه. في هذا الصدد ، من الأفضل عدم تأجيل إرسال النموذج إلى Rosstat حتى اليوم الأخير ، ولكن القيام بذلك مسبقًا.

يتم تحديث النموذج 1-enterprise من قبل دائرة الإحصاء سنويًا ، ومع ذلك ، في الواقع ، لم يقم المسؤولون بإجراء تغييرات كبيرة مقارنة بتقارير عام 2017. استُكمل النموذج 1 - المؤسسة المعتمد من قبل Rosstat لعام 2018 بتعليمات خاصة (تعليمات) لملئه. تم تقديم التعليمات بأمر من Rosstat بتاريخ 30 يناير 2018 N 39 وتحتوي على جميع التوصيات اللازمة لملء التقرير. إذا اتبعت تعليماتها ، فلن يكون من الصعب التعامل مع هذه المهمة.

بالإضافة إلى ذلك ، قدمت Rosstat ، بأمرها الصادر في 29 يوليو 2016 N 374 ، قائمة طويلة من التطبيقات لمرة واحدة إلى Form N 1-enterprise. يتم تقسيمها وفقًا لأنواع أنشطة المنظمات.

لقد تغيرت مؤسسة Form 1 for 2018 بشكل طفيف مقارنة بنموذج 2017. لا يزال يحتوي على 9 أقسام. وهي مقسمة على النحو التالي:

القسم 1 هو صفحة الغلاف للتقرير. تحتاج فيه إلى الإشارة إلى معلومات عامة حول المنظمة. الأكثر ضخامة في نموذج 1-enterprise لعام 2018 هو القسمان 5 و 6 ، لأنه من الضروري في الأول منهما توفير بيانات عن أنشطة المنظمة المستجيبة ، ولا سيما بشأن إنتاج وبيع السلع والخدمات. يجب كتابة تكاليف الحصول عليها في القسمين 6 و 7 من الوثيقة. يهدف القسم 9 المنفصل إلى إظهار معلومات حول المنظمة الأم والأقسام الفرعية المنفصلة ، إن وجدت.

يمكنك ملء النموذج يدويًا أو على الكمبيوتر. أي لون حبر مسموح به ماعدا الأحمر والأخضر. جميع المؤشرات ، باستثناء عدد الموظفين ، مبينة بآلاف الروبل بعلامة عشرية واحدة (واحدة بعد الفاصلة العشرية). أولاً ، يجب عليك ملء القسم 1 ، الذي يحتوي على اسم وعنوان الشركة المستجيبة. بالإضافة إلى ذلك ، من الضروري الإشارة إلى رمز OKPO للشركة.

يحتوي القسم أيضًا على حقلين 101 و 102 ، حيث يجب عليك تحديد تاريخين:

إذا لم يتم تشكيل الكيان القانوني في السنة المشمولة بالتقرير ، فلن تحتاج إلى ملء الحقول 103-108. خلاف ذلك ، يحتاجون إلى الإشارة إلى معلومات حول طريقة تكوين كيان قانوني. يمكن أن تكون إما مؤسسة جديدة أو شركة ظهرت نتيجة لإعادة التنظيم أو الاندماج أو الانقسام.

يشير القسم 2 من النموذج 1-Enterprise لعام 2018 إلى بيانات حول رأس المال المصرح به لكيان قانوني. من الضروري تحديد حجمها ، وكذلك مصادر التكوين في الحقول 202-210 ، وفقًا للأسهم الحالية. من أجل تحديد مشاركة أو ، على العكس من ذلك ، عدم مشاركة أشخاص أجانب في تكوين رأس المال المصرح به ، تحتاج إلى وضع دائرة حول أحد الحقول 211 أو 212. إذا قامت الكيانات الأجنبية بتمويل الشركة ، فسيتعين عليك ملء القسم 3 من التقرير. إذا ظهرت مثل هذه الحاجة مع ذلك ، في الحقل 301 ، يتم إدخال حجم رأس المال الأجنبي في الكيان القانوني ، في الحقل 302 - الانتماء أو الجنسية للمشاركين.

القسم 4 مخصص للحصول على معلومات حول الهيكل التنظيمي للكيان القانوني المدعى عليه. في الحقلين 401 و 402 ، تحتاج إلى الإشارة إلى عدد التقسيمات الفرعية المنفصلة ، بما في ذلك الفروع وموقعها الإقليمي.

تم ملء واحدة من أكثر الوثائق ضخامة - القسم 5 - على أساس بيانات المحاسبة والمحاسبة الضريبية. في بعض النواحي ، فإنه يكرر الميزانية العمومية للمؤسسة (النموذج 1) لعام 2018.

في الحقل 501 ، تحتاج إلى إدخال مبلغ إجمالي دوران المنظمة للفترة المشمولة بالتقرير. علاوة على ذلك ، يتم فك هذه القيمة:

يهدف القسم 6 من التقرير إلى الحصول على معلومات حول تكاليف الكيان القانوني لإنتاج وبيع السلع والخدمات والأشغال ، بالإضافة إلى المؤشرات ذات الصلة. بالإضافة إلى ذلك ، من الضروري في هذا القسم الإشارة إلى أرصدة السلع والمواد ، في كل من نهاية الفترة المشمولة بالتقرير وبدايتها. يعكس نفس القسم من النموذج جميع الضرائب والرسوم المدفوعة في الفترة المشمولة بالتقرير والتي سيتم تضمينها في تكلفة السلع والأشغال والخدمات. هذا ما تمثله الأسطر 651-655. بشكل منفصل ، يشار إلى مبلغ ضريبة القيمة المضافة المفروضة على السلع والخدمات والأعمال المباعة في 2018 ، ويجب أن ينعكس في السطر 670 من النموذج.