عند إجراء الحسابات الاقتصادية والمالية ، من المهم معرفة قيمة المال في فترات زمنية معينة. عند الاستثمار في أي مشروع استثماري اليوم ، يجب أن يكون المستثمر قادرًا على تحديد درجة عالية من الاحتمال ما إذا كان سيحقق له ربحًا حقيقيًا في المستقبل ، مع مراعاة التضخم. لمثل هذه الحسابات ، يتم خصم التدفقات النقدية باستخدام الصيغ بناءً على معدل الخصم.

معدل الخصم ، بعبارات بسيطة ، هو مبلغ معين من حيث النسبة المئوية ، مما يجعل من الممكن فهم القيمة المقدرة للأموال المستقبلية اعتبارًا من اليوم. يقوم المستثمر ، قبل اتخاذ القرار النهائي بشأن الاستثمار ، بحساب التدفقات النقدية المخصومة للمشروع ، موضحًا مدى جاذبية التعهد المعني. نظرًا لأن قيمة المنتج النهائي (الكائن) دائمًا ما تكون نسبية ، فيجب أن يكون لديك مؤشر يمكنه جلب جميع البيانات إلى معيار موضوعي واحد بحد أقصى.

إذا كان معدل الخصم أعلى من معدل العائد المتوقع ، فلا ينبغي اعتبار مثل هذا المشروع واعدًا. خلاف ذلك ، هناك سبب للاستثمار ، وكلما ارتفعت الربحية بالنسبة للسعر ، زادت ربحية الاستثمار. يتأثر هذا المؤشر بعدد من العوامل ، على وجه الخصوص:

من الناحية العملية ، فإن معدل الخصم ضروري في مثل هذه الحالات:

إحدى أسس جلب التدفقات النقدية هي معادلة فيشر ، التي تؤكد رياضيًا فرضية أنه كلما زاد عدد الأموال المتداولة ، قلت قيمتها. إذا ارتفعت الأسعار وتطورت العمليات التضخمية ، فيجب زيادة المعروض النقدي ، والعكس صحيح ، يجب تخفيضه عندما تنخفض الأسعار. يؤدي انتهاك هذا المبدأ إلى حدوث اضطرابات في عمل النظام النقدي.

يتم حساب معدل الخصم بطرق مختلفة ، اعتمادًا على المهام. يوجد جدول بمعدلات الخصم المحسوبة بالفعل ، لذلك يتم استخدامه غالبًا في الحالات البسيطة نسبيًا. تتطلب المشاريع الاستثمارية واسعة النطاق نهجًا فرديًا. دعنا نلقي نظرة فاحصة على ماهية معدل الخصم (معدل الخصم) وكيف يتم حسابه.

عند تحديد الربح المتوقع من استثمار مستثمر ، يقومون أولاً بحساب التدفق النقدي لفترة المشروع. يأخذ في الاعتبار الاستثمار الأولي مباشرة ، وجميع النفقات الجارية ، وكذلك الدخل المستلم. إذا كان صافي التدفق النقدي موجبًا ، فيمكن النظر في هذا الخيار. ومع ذلك ، من أجل فهم أكثر دقة للوضع ، يجب تقديم تدفق المدفوعات هذا إلى الوقت الحالي ، أي لحساب صافي القيمة الحالية.

لحساب NPV في الممارسة العملية ، يتم استخدام طريقتين غالبًا ، ولكل منهما مزاياها وعيوبها:

إذن ، كيف تحسب معدل الخصم باستخدام الطريقة التراكمية. في هذا النهج ، يتم تعريف معدل الخصم على أنه مجموع عدد من المكونات (سعر الخصم للبنك المركزي ، ومقدار الفائدة على الودائع في البنوك التجارية ، والمخاطر المختلفة) التي يمكن العثور عليها في المصادر المفتوحة. يمكن أن تكون هذه المصادر متخصصة أو موارد الإنترنت الرسمية والأدبيات الاقتصادية والمرجعية.

تبدو صيغة الحساب كما يلي: SD = BSTSB + Ro + Rs + Rn + Ru، أين:

هذه الصيغة مفتوحة ، أي بناءً على الظروف الأولية وخصائص المشروع ، يمكن إضافة مخاطر إضافية هنا ، على سبيل المثال ، وضع تسويقي غير مواتٍ في سوق الإسكان ، وزيادة محتملة في أسعار المواد الخام أو المكونات ، إلخ. .

دعنا نفكر في مثال لحساب معدل الخصم بناءً على الصيغة أعلاه. بادئ ذي بدء ، دعنا نحدد مكان الحصول على المعلومات اللازمة للحساب:

دعنا نحاول حساب معدل الخصم لمؤسسة صناعية متوسطة باستخدام هذه الصيغة ، حيث قرر المالك استثمار أموال إضافية لتحديث المعدات من أجل إطلاق منتجات جديدة:

دعنا نحاول حساب معدل الخصم لمؤسسة صناعية متوسطة باستخدام هذه الصيغة ، حيث قرر المالك استثمار أموال إضافية لتحديث المعدات من أجل إطلاق منتجات جديدة:

يبقى استبدال البيانات في الصيغة والعثور على النتيجة:

SD = 6٪ + 1٪ + 0٪ + 4٪ + 3٪ = 14٪.

وبالتالي ، فإن معدل الخصم الحقيقي في هذا المثال هو 14٪.

من أجل عدم تعقيد حياتك ، غالبًا ما يتم استخدام جدول المعاملات. يُظهر أسعار الفائدة عموديًا ، وطول الفترة الزمنية أفقيًا. عند تقاطع المؤشرات المطلوبة في الخلية ، تتم الإشارة إلى المعامل الذي يجب مضاعفة إجمالي الربح به. نتيجة لذلك ، سيتم نقل هذا المؤشر إلى الواقع الحديث ، وسيتضح ما إذا كان التعهد يؤتي ثماره أم لا.

لن نتطرق إلى الطريقة الموسعة بتفصيل كبير. دعنا نقول فقط أن تطبيقه يأخذ في الاعتبار جذب الأموال المقترضة ورأس المال السهمي للشركة. هذا الخصم ، مع الأخذ في الاعتبار بيانات الدراسة الأولية لأنشطة الشركة ، يعهد به فقط إلى المثمنين المحترفين. المعايير المحددة هنا هي معدلات الضرائب ، والعائد المحسوب على رأس المال وتقييم جميع المخاطر المحتملة (حتى الحد الأدنى منها).

تسمى هذه الطريقة المجمعة WACC (المتوسط المرجح لتكلفة رأس المال). يتم حسابه وفقًا للصيغة التالية: WACC = R e (E / V) + R d (D / V) (1 - t ج)، حيث:

دعنا نستبدل المؤشرات للحسابات باستخدام هذه الطريقة:

متوسط رأس المال المقدر = 10 * 0.5 + 7 * 0.5 (1 - 0.2) = 5 + 2.8 = 7.8٪.

حتى الآن ، تعتبر طريقة WACC الأكثر موضوعية ، فكلما انخفض مؤشرها ، زادت ربحية المبادرة المقترحة.

من بين عيوب النموذج - مقبول للأنشطة القياسية للمؤسسة ويأخذ في الاعتبار فقط القيمة الحالية لجميع المصادر قيد النظر ، إذا تم توجيه الاستثمار إلى اتجاه غير عادي ، فإن دقة WACC تنخفض بشكل حاد بسبب عدم كفاية النظر في مختلف المخاطر.

بالإضافة إلى تلك الموضحة أعلاه ، يتم استخدام عدد من الطرق لحساب معدل الخصم. هناك حوالي عشرة منهم في المجموع. يختار رجال الأعمال الطريقة الأنسب للحساب في كل حالة محددة ، بناءً على الشروط الأولية والهدف. النموذج المختار ، بالإضافة إلى ذلك ، يميز الشركة نفسها وخصوصيات أنشطتها وهيكل الملكية. يتم سرد التقنيات الأكثر شهرة أدناه.

بالإضافة إلى تلك الموضحة أعلاه ، يتم استخدام عدد من الطرق لحساب معدل الخصم. هناك حوالي عشرة منهم في المجموع. يختار رجال الأعمال الطريقة الأنسب للحساب في كل حالة محددة ، بناءً على الشروط الأولية والهدف. النموذج المختار ، بالإضافة إلى ذلك ، يميز الشركة نفسها وخصوصيات أنشطتها وهيكل الملكية. يتم سرد التقنيات الأكثر شهرة أدناه.

CAPM(طريقة تقييم الأصول الرأسمالية) يتم حسابها باستخدام الصيغة R e = R f + β (Rم - ص و)، حيث:

لا يمكن استخدام منهجية CAPM إلا من قبل الشركات المتداولة علنًا والتي تتداول أسهمها في سوق الأوراق المالية. لا يمكن تطبيقه حتى من قبل الشركات التي لم تجمع إحصاءات كافية لحساب معامل بيتا ، ولا توجد شركات متشابهة من حيث المؤشرات ، يمكن استخدام معاملها. بالإضافة إلى ذلك ، لا تؤخذ الضرائب وتكاليف المعاملات في الاعتبار. قام عدد من الباحثين ، من بينهم K. French و Y. Kama ، بتعديل هذا النموذج لتحسين دقته ، مع مراعاة التصحيحات لمخاطر محددة.

هذه طريقة محددة لتقييم رأس مال الشركة على أساس مقدار أرباح الأسهم. صيغته كما يلي:

التسميات المستخدمة:

باستخدام هذه الطريقة ، فإن الشركات التي تصدر أسهمًا عادية مع توزيعات أرباح منتظمة هي فقط التي تخصم تدفقاتها النقدية.

حساب معدل الخصم لعائد حقوق الملكية.هذه الطريقة مناسبة للشركات التي لا تقوم بإدراج الأوراق المالية في سوق الأوراق المالية. أساسها الميزانية العمومية للشركة. هناك العديد من الصيغ الحسابية.

ميزة هذه الطريقة هي القدرة على حساب المؤشر المطلوب لمختلف المؤسسات ، سواء برأسمالها الخاص أو التعامل مع القروض أو طرح الأسهم في السوق.

مراجعة الخبراء.نماذج Gordon و WACC و CAPM ليست مناسبة لحساب المشاريع الاستثمارية. في مثل هذه الحالات ، يلجأون إلى خدمات الخبراء الذين ، باستخدام معرفتهم وخبراتهم ، يضعون الصيغ الفردية لمشاريع فريدة محددة. إنهم يحسبون العوامل الجزئية والكلي والمتوسطة التي ، في رأيهم ، يمكن أن تؤثر على معدل العائد المحتمل. يتم أخذ المخاطر في الاعتبار: الموسمية ، والقطرية ، والإدارية ، والإنتاجية ، وما إلى ذلك ، حسب متطلبات المستثمر. على أساس النقاط المعطاة لكل عامل ، يتم استخلاص استنتاجات الخبراء.

في بعض الأحيان ، وإن لم يكن كثيرًا ، يتم حساب معدل الخصم ربع السنوي. يحدث هذا عندما يتم ترحيل التدفقات النقدية كل ثلاثة أشهر. ثم يجب أن يتم تخفيض معدل الخصم السنوي المحسوب مسبقًا إلى فترة أقصر. تبدو آلية إعادة الحساب كما يلي:

![]()

يتم استخدام نفس الصيغة تقريبًا عند تحويل المؤشر إلى قيمة شهرية:

يتم استخدامه بشكل غير متكرر ، لأن تخطيط التدفق النقدي الشهري ليس شائعًا في الأعمال.

باستخدام معدلات الخصم ، يمكنك حساب فترة الاسترداد المخصومة (DPP). في الوقت نفسه ، يمكن لرجل الأعمال الذي يستثمر أمواله في مشروع أن يحسب فترة الاسترداد فيما يتعلق بالقيم الحالية. بمعنى آخر ، يحصل على معلومات حول عدد الفترات الزمنية (بالسنوات أو الأشهر أو الأرباع) المطلوبة لاستثماره لتوفير أموال كافية لتغطية النفقات ، مع مراعاة قيمة المال بمرور الوقت.

نتيجة لذلك ، ستحدد النتيجة التي تم الحصول عليها وقت استرداد التعهد ، أي أنه كلما قل ذلك ، كان ذلك أفضل للمستثمر. ينصح الخبراء بإجراء جميع الحسابات من هذا النوع في برنامج كمبيوتر Excel.

بالنسبة للأشخاص الذين ليس لديهم تعليم اقتصادي ، فإن مصطلح "الخصم" ليس مألوفًا على الأرجح. علاوة على ذلك ، عند حساب معدل الخصم في تقييم التدفقات النقدية ، يلزم استخدام صيغ خاصة ، لذلك للوهلة الأولى يبدو المفهوم معقدًا إلى حد ما. ومع ذلك ، فإن معدل الخصم له جوهر اقتصادي معين ولا يتطلب صيغ خاصة لفهمه. دعنا نحاول التحدث عن سعر الخصم والخصم بعبارات بسيطة.

تقول قوانين الاقتصاد: إن المال يميل إلى الانخفاض. لم يكن هذا هو الحال دائمًا - ولكن منذ الثلاثينيات ، بدأ المال يفقد مكانته من حيث القيمة الثابتة ، الخاضعة للتضخم المستمر. هذا هو السبب في أنه من المهم للمستثمر أن يفهم ما ينتظره في المستقبل ، سواء كان من المنطقي استثمار رأس ماله في أصل معين - ما مدى ربحيته أو ، على العكس من ذلك ، محفوف بالمخاطر. لتقدير المساهمة واللجوء إلى حساب معدل الخصم المطلوب لإعادة تقييم تكلفة رأس المال المستقبلي في الوقت الحالي.

لا يبدو الأمر بسيطًا للغاية ، ولكن يمكن للمرء أن يعطي القياس التالي: 1000 روبل اليوم ليس نفس 1000 روبل في خمس سنوات ، لأنه نتيجة لذلك ، سيكون من الممكن شراء سلع أقل معهم. أولئك. ستنخفض قيمة المال بمقدار معين ، وعلى الأرجح بشكل مختلف ، إذا قسمت خمس سنوات إلى فترات زمنية سنوية. هذه القيمة هي معدل الخصم. تُظهر القيمة المخصومة ، بدورها ، الأموال التي يجب امتلاكها (استثمارها) من أجل الحصول على مبلغ معين معروف X في المستقبل بسعر معروف.

في سياق الاستثمار ، يشير معدل الخصم إلى مستوى العائد المتوقع على الاستثمار الذي تم إجراؤه. عند حساب السعر ، سيقارن المستثمر القيمة المستقبلية للكائن ، ويقيمها بالنسبة إلى الوقت الحالي. ويترتب على ذلك أن معدل الخصم يصبح نقطة البداية لحساب كفاءة الاستثمار. يشير بعض الاقتصاديين إلى طريقة الخصم على أنها العملية التي تتم من خلالها مطابقة التدفقات النقدية - أي الأموال المتبقية تحت تصرف الشركة بعد دفع جميع مصاريف التشغيل وإجراء الاستثمارات اللازمة.

جوهر تقنية الخصم الورقي بسيط للغاية. أولاً ، يجب توقع التدفقات النقدية للشركة في نطاق 5-10 سنوات. ستسمى هذه الفترة بفترة التنبؤ. علاوة على ذلك ، باستخدام صيغة خاصة ، تحتاج إلى حساب معدل الخصم لكل فترة. يجب تلخيص النتائج النهائية والحصول على قيمة تشير إلى المستوى المحتمل لربحية الشركة في السنوات القادمة.

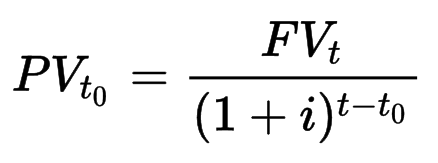

أسهل طريقة لإجراء مثل هذا الحساب هي معرفة الربحية مسبقًا - أي باستخدام مثال الإيداع المصرفي أو مدفوعات السندات. بادئ ذي بدء ، نقدم صيغة حسابية تتوافق مع صيغة الفائدة المركبة:

PV (t 0) - القيمة الحالية في اللحظة الأولى من الزمن

FV (t) - المبلغ المستقبلي في الوقت t

أنا- معدل الخصم

مثال... إذا أخذنا وديعة بنكية بعائد 5 ٪ سنويًا (المقابلة لسعر الخصم) بمبلغ نهائي قدره 1000 روبل ، فإن القيمة المخصومة ستكون 1000 / (1 + 0.05) ¹ ≈ 952.4 روبل. إذا ظهر مبلغ 1000 روبل بنفس المعدل بعد عامين ، فسيتم حساب القيمة المخصومة على أنها 1000 / (1 + 0.05) ² 907 روبل. ومع ذلك ، فإن القوة الشرائية للمال ستنخفض في غضون عام. إذا كان التضخم 4 ٪ ، ففي حالة المساهمة السنوية لدينا: 1000 / 1.04 961.5 روبل. أولئك. في الواقع ، زادت القوة الشرائية لأموالنا في نهاية مدة الوديعة بمقدار 961.5 - 952.4 9 روبل (وكان من الممكن أن تنخفض إذا تجاوز التضخم 5 ٪).

في حالة السند ، ليس من غير المألوف دفع عدة مدفوعات خلال العام (كل ربع سنة) - وبالتالي ، في هذه الحالة ، من الأنسب التحدث عن القيمة الحالية لتدفق المدفوعات. صيغة الحساب مشابهة جدًا للصيغة المذكورة أعلاه:

حيث CF (t) هي الدفعة في الوقت t ، والتي يمكن أن تكون قسيمة ربع سنوية للسند. لنأخذ عائد السندات بنسبة 5٪ سنويًا ، كما في الحالة السابقة للإيداع. ثم بالنسبة لسند سنوي بقيمة 1000 روبل ، تكون المدفوعات 12.5 و 12.5 و 12.5 و 1012.5 روبل بمبلغ إجمالي قدره 1050 روبل. لنأخذ الآن معدل خصم 4٪ على شكل تضخم متوقع ونخصم التدفق النقدي:

إجمالاً ، القيمة الحقيقية لاستثماراتنا في نهاية فترة صلاحية السند تقابل 1010.33 روبل بأسعار اليوم (إذا كان التضخم يصل بالفعل إلى 4٪ سنويًا). كما نرى مما كتب ، فإن معدل الخصم والتدفق النقدي من المؤشرات المهمة لمنهجية الخصم وحسابهما إلزامي أثناء الحسابات الاقتصادية. مقال منفصل عن حساب عوائد السوق.

أخيرًا ، ضع في اعتبارك مثالًا بسيطًا لأسهم الشركة. لنفترض أن دفع حصة معينة بالقيمة الحالية البالغة 1000 روبل كان 15 ٪ سنويًا ، أي 150 روبل. يعتبر المستثمر أن مثل هذا الربح جذاب للغاية ويوافق حتى على مبلغ أصغر يصل إلى 9٪ سنويًا. يمكن أيضًا تسمية هذا المستوى الأدنى من الدخل الذي يناسبه بسعر الخصم. بعد إجراء الحساب: 150 روبل / 0.09 = 1666.66 روبل ، نحصل على الحد الأعلى للسعر الذي سيكون من المربح للمستثمر شراء حصة فيه لضمان ربحية لا تقل عن المطلوب. إذا انخفض سعر السهم ، فإن النسبة المئوية الحالية للمدفوعات ستعطي قيمة مطلقة أقل للربح - لذلك ، مع سعر سهم 900 روبل ، فإن 15 ٪ سنويًا ستعطي ربحًا 135 روبل. لكن المستثمر اشترى الحصة مقابل 100 روبل أرخص. في الوقت نفسه ، تكمن الصعوبة الواضحة في أن توزيعات الأرباح ليست قيمة ثابتة - في الفترة التالية قد تكون أقل بكثير أو غائبة تمامًا.

في النظرية الاقتصادية ، تستخدم مصطلحات مثل "الخصم" و "الخصم" و "معدل الخصم" على نطاق واسع ويمكن أن يكون لها عدة معانٍ. من ناحية أخرى ، تتم ترجمة كلمة خصم حرفيًا كنتيجة للعد ، وبالتالي ، يتم تفسير المفهوم على أنه نتائج الحسابات أو النتيجة النهائية. في الوقت نفسه ، يمكن أن تعني كلمة "خصم" خصمًا أو مبلغًا تنخفض به تكلفة البضائع لمشتري معين. نحن مهتمون بالقيمة الأولى.

لأول مرة ، تم التعبير عن مصطلح "معدل الخصم" في السبعينيات ، أثناء ظهور نموذج جديد لتقييم الأصول الرأسمالية ( نموذج تقييم الأصول الرأسمالية). كان مؤلف هذا النموذج الاقتصادي يو شرم. تم استخدام المنهجية لتحديد عوائد المخزون المستقبلية باستخدام طريقة الرسملة.

تدريجيا ، بدأ استخدام المؤشر لتقييم ربحية الاستثمارات في فترة زمنية معينة. اليوم ، بالنسبة للتدفقات النقدية الخالية من الديون ، يتم حساب معدل الخصم على أساس متوسط التكلفة المرجح لحقوق الملكية والديون ، باستثناء التغييرات في مبلغ الأموال المقترضة في فترة معينة.

لسوء الحظ ، في حالة تعاملنا مع السوق الحقيقي والأسهم ، يصبح الحساب الدقيق لربحية الشركة في المستقبل مستحيلًا ، لأننا مجبرون على استخدام افتراضات معينة للتنبؤ بالتدفقات النقدية للشركة. هناك ثلاثة خيارات في المجمل: يمكن أن ينخفض التدفق النقدي أو يظل أو يزيد. لذلك ، على سبيل المثال ، يمكننا أن نفترض زيادة بنسبة 5٪ سنويًا. علاوة على ذلك ، بالإضافة إلى الافتراض حول مقدار التدفق النقدي ، لحساب القيمة الحقيقية للسهم ، تحتاج أيضًا إلى معرفة (افترض) مؤشر P / FCF - فهو يوضح مقدار التدفق النقدي الحر الذي ستفعله الشركة التي تم تحليلها (يجب ) يسوء. على سبيل المثال ، يشير المعامل 15 إلى قيمة الشركة 15 تدفقات نقدية. انظر حول التدفق النقدي الحر.

أخيرًا ، تعتمد قيمة السهم على عددهم المستقبلي. لنفترض أن هناك 500000 سهم بسعر 15 دولارًا لكل سهم ، والتوقع هو 20 دولارًا في خمس سنوات. لنفترض أن هذا أصبح صحيحًا وأن الشركة يجب أن تكلف 500000 × 20 = 10 ملايين دولار. ومع ذلك ، أصدرت الشركة أسهمًا إضافية - إذا كان عددها يساوي 166.666 سهمًا ، فيجب أن يظل سعر كل منها بالقرب من علامة 15 دولارًا السابقة. لذلك ، لا تنس أن افتراضاتنا "مترابطة" في الأرقام الدقيقة للحساب ، بحيث يظل الحساب في منطقة الاحتمال وليس ضمانًا للربح أو الخسارة في المستقبل.

يتم تطبيق طريقة التنبؤ بالرهان في الحالات التالية:

مع وجود مستوى كاف من التطور لسوق الأوراق المالية في الدولة ، يتم استخدام معدل الخصم كمؤشر لمتوسط السعر المرجح لرأس المال - WACC. في روسيا ، لا يمكن تطبيق هذا المؤشر إلا على ديون عدد صغير من الشركات - المُصدِرين العامين للأوراق المالية. يتم تطبيق معدل الخصم الأساسي الخالي من المخاطر لتقييم المخاطر.

في الممارسة الروسية ، لا يقوم المحللون بخصم التدفقات النقدية ، كما هو موضح في نظرية الخصم ، ولكن الدخل. بنود الدخل هي:

لحساب المؤشر ، يتم استخدام نهج التكلفة بشكل أساسي ، لأنه أبسط وأبسط.

في الغرب ، يتم تحديد معدل الخصم ، بالإضافة إلى نموذج CAPM ، عادةً بإحدى الطرق التالية (ومع ذلك ، هناك ما لا يقل عن اثني عشر في المجموع):

كما هو موضح أعلاه ، بناءً على المهمة ، يمكن أن يعني معدل الخصم كلاً من قيمة معدل الإيداع المصرفي وقيمة التضخم وقيمة الدخل المتوقع من الاستثمارات. في الحالة الأخيرة ، يمكن أخذ قيمة السعر بشكل تعسفي ، بحساب القيمة الحقيقية للأسهم مع التدفق النقدي المتوقع في السنوات الخمس أو العشر أو الخمس عشرة القادمة - ومع ذلك ، كلما ارتفع المعدل (أي كلما زادت التوقعات) ، انخفض السعر الحقيقي للسهم مقارنة بأسعاره الحالية. في حالة البيانات الدقيقة عن السعر (الودائع المصرفية أو القسائم على السندات ، بالإضافة إلى التضخم بأثر رجعي) ، فمن الممكن تقدير القيمة الحالية بدقة. على الرغم من أن حساب معدل الخصم نفسه لشركة معينة يمكن إجراؤه بعدة طرق ، فإن كل منها يحمل افتراضات معينة - لذلك يجب اعتبار النتيجة التي تم الحصول عليها فقط كتوقعات قد لا تتحقق.

المخاطر متأصلة بطريقة ما في أي مؤسسة تصنيع. إذا لم يكن لدى الشركة قسم متخصص في إدارة المخاطر ، فإن هذه المسؤوليات عادة ما يتم إسنادها إلى إدارة الرقابة أو التدقيق الداخلي ، وهذه الإدارة هي التي تتعامل مع إدارة المخاطر والتقييم ومراقبة الأداء وتطوير وتنفيذ آليات للحد من المخاطر. تتيح لك إدارة المخاطر التشغيلية اكتشاف مستواها أو إزالته أو تقليله قبل أن تتكبد الشركة خسائر جسيمة.

وفقًا لمبادئ إدارة المخاطر ، التي شكلتها COSO ، يشتمل نظام إدارة المخاطر الفعال على ثمانية مكونات رئيسية (الجدول 1).

الجدول 1. مكونات نظام إدارة المخاطر

|

مكون |

التعليقات (1) |

|

البيئة الداخلية |

إنه يحدد إلى حد كبير كيفية تحديد المخاطر والقرارات التي سيتم اتخاذها |

|

أهداف الشركة |

يجب تحديدها قبل تحديد المخاطر. يجب أن تضمن إدارة المخاطر تحقيق الأهداف |

|

تحديد الأحداث السلبية |

يجب تحليل جميع الأحداث التي يعتمد عليها تحقيق الأهداف المحددة لوجود المخاطر. |

|

تقييم المخاطر |

يجب تحليل المخاطر المحددة من حيث احتمال وقوع حدث خطر والضرر المحتمل. |

|

الاستجابة للمخاطر |

يجب أن تحدد الإدارة بنفسها رد الفعل المحتمل للمخاطر: استبعاد أو تقليل أو قبول أو مشاركة المخاطر |

|

مراقبة عمليات الأعمال |

السياسات والإجراءات الداخلية لضمان تنفيذ استراتيجية الاستجابة للمخاطر المعتمدة بشكل فعال في العمليات اليومية |

|

المعلومات والاتصال |

يجب جمع المعلومات الضرورية ومعالجتها وإبلاغها في الوقت المناسب للموظفين المسؤولين عن إدارة المخاطر |

|

يراقب |

يجب مراقبة المخاطر التي تم تحديدها مسبقًا ومراجعتها باستمرار إذا لزم الأمر |

دون التعمق في نظرية إدارة المخاطر في ريادة الأعمال ، سنركز على المخاطر المرتبطة بالأنشطة الاقتصادية لمؤسسات التصنيع. لكن أولاً ، دعونا ننظر في جوهر ومضمون مفهوم المخاطرة باستخدام الصورة.

كما يتضح من الشكل ، يمكن رؤية المخاطر من ثلاثة أوضاع رئيسية: النتائج المالية المتوقعة ، والانحرافات المحتملة عن المسار المخطط للأحداث ، ومن وجهة نظر إمكانية حدوث أحداث سلبية.

تعتمد إدارة المخاطر على البحث المستهدف وتنظيم العمل لتقليل درجة المخاطر وفن الكسب وزيادة الدخل في بيئة أعمال غير مؤكدة. الهدف هو الحفاظ كليًا أو جزئيًا على مواردهم أو الحصول على الربح المتوقع عند مستوى مقبول من المخاطر.

من الناحية العملية ، لتحديد المخاطر ، يتم عادة وضع جدول يعكس عوامل الخطر المحتملة للمؤسسة ، وكذلك درجة خطورتها واحتمال حدوثها. يتم تجميع هذا الجدول مع الأخذ في الاعتبار الرأي الشخصي للموظفين الرئيسيين في الشركة باستخدام طريقة تقييم الخبراء. ومع ذلك ، باستخدامه ، من الممكن تقدير مستوى مخاطر المؤسسة بدقة كافية ، حيث يتم حساب متوسط التقديرات المتغيرة لكل عامل خطر في متوسط قيمة معينة ، والتي ، كقاعدة عامة ، تتوافق مع المستوى الحقيقي لكل من المخاطر. يجب تقسيم عوامل الخطر إلى مجموعتين كبيرتين: خارجية وداخلية. داخل كل مجموعة ، يتم تقسيم المخاطر أيضًا إلى مجالات رئيسية. يتم عرض قائمة أنواع المخاطر وقائمة مختصرة من عوامل الخطر المحددة لمثال مؤسسة التصنيع في الجدول. 2 "تحديد عوامل الخطر للشركة" (انظر مجلة "The Economist's Handbook" رقم 99 (63) ، 2008).

بناءً على المخاطر المحددة ، تم تطوير خريطة مخاطر الشركة ، والتي تسمح بما يلي:

بالمعنى الاقتصادي ، يُفهم معدل الخصم على أنه معدل العائد المطلوب من قبل المستثمرين على رأس المال المستثمر في كائنات استثمارية قابلة للمقارنة من حيث مستوى المخاطرة. لذلك فإن اختيار معدل الخصم يتأثر بالهدف الذي تسعى إليه الشركة ، أي عند اختيار طريقة حساب معدل الخصم ، من الضروري مراعاة المهام التي يتم على أساسها تحديد معدل الخصم (التقييم) لمشروع استثماري جديد ، وتقييم الشركة ، وما إلى ذلك). أما بالنسبة للمشاريع الاستثمارية ، فغالبًا ما يتم تحليل مثل هذه المشاريع بالسنوات (على الرغم من أنه من الممكن إجراء تحليل في سياق شهر وربع وفترات زمنية أخرى). الشرط المهم في هذه الحالة هو الربط البيني لمعايير مثل معدل الخصم ومدة المشروع وعناصر التدفق النقدي.

يجب أن يتطابق معدل الخصم المستخدم في تقييم المشاريع باستخدام طرق التقييم المخصوم مع طول الفترة التي يقوم عليها المشروع الاستثماري (على سبيل المثال ، يتم أخذ المعدل السنوي فقط إذا كانت الفترة هي سنة).

نظرًا لأن معدل الخصم ، في معظم الحالات ، يتم اختيار قيمة المتوسط المرجح لتكلفة رأس المال WACC ، والتي ، إذا لزم الأمر ، يمكن تعديلها لمؤشرات المخاطر المحتملة المرتبطة بتنفيذ مشروع معين أو الاستثمار في الشركة ومعدل التضخم المتوقع. كمعدل خصم ، يمكنك اختيار العائد على الأوراق المالية ذات المخاطر المماثلة لتلك الخاصة بكائن الاستثمار. في بعض الأحيان يتم استخدام معدل إعادة التمويل كمعدل الخصم. هناك طريقة أخرى لتحديد معدل الخصم تعتمد على إضافة إلى المعدل الخالي من المخاطر (الفائدة على إيداع البنك الأكثر موثوقية في روسيا ، والربحية على الأوراق المالية الحكومية ، وما إلى ذلك) علاوة على مخاطر الاستثمار في كائن استثماري معين (مشروع ، مؤسسة ، إلخ) وتعديلات التضخم ...

يتم تصنيف معاملات تعديل المخاطر في المشاريع الاستثمارية اعتمادًا على طبيعة الاستثمار (الجدول 3).

الجدول 3. علاوات المخاطر للمشاريع الاستثمارية

|

حجم المخاطر |

طبيعة الاستثمار |

علاوة المخاطر |

|

الاستثمارات البديلة (استبدال المرافق - المعدات ، الآلات بأخرى أكثر تقدمًا ، تتطلب مؤهلات أعلى من العمال ، وأساليب جديدة للإنتاج ، وإنشاء مصانع جديدة لتحل محل المصانع القديمة في نفس المكان أو في مكان آخر). استثمارات جديدة (مرافق جديدة لإنتاج وترويج المنتجات القديمة) |

||

|

استثمارات جديدة (طاقات جديدة لإنتاج وترويج خطوط الإنتاج وثيقة الصلة بالخطوط الموجودة). الاستثمارات في البحث والتطوير التطبيقي التي تهدف إلى أهداف محددة |

||

|

استثمارات جديدة (تسهيلات جديدة لإنتاج خطوط الإنتاج والترويج لها ، لا تتعلق بالأنشطة الأولية للشركة) |

||

|

طويل جدا |

الاستثمارات في البحث والتطوير الأساسيين ، والتي قد لا يتم تحديد أهدافها بدقة ، والنتيجة المتوقعة غير معروفة بدقة |

وبالتالي ، هناك طرق مختلفة لتحديد معدل الخصم ، وأكثرها شيوعًا: نموذج تسعير الأصول الرأسمالية (CAPM) ، ونموذج متوسط التكلفة المرجح لرأس المال (WACC) ، وطريقة البناء التراكمي. دعونا نفكر فيها بمزيد من التفصيل.

CAPM

يتم احتساب العائد المتوقع على الأصل المالي على النحو التالي:

r = rf + b (R m - rf) ،

حيث rf هو سعر الفائدة الخالي من المخاطر النموذجي لسندات الخزانة قصيرة الأجل ؛

R m هو العائد المتوقع على مؤشر السوق ؛

ب هو معامل بيتا ، والذي يوضح تقلب عائد أصل مالي معين بالنسبة لتقلب عائد مؤشر السوق المختار.

يعتمد تطبيق نموذج CAPM على تحليل مصفوفات معلومات سوق الأوراق المالية - التغيرات في عائد الأسهم المتداولة بحرية. يُنصح باستخدامه لتحديد معدل الخصم للشركات التي يتم تداول أسهمها في سوق الأوراق المالية. عند اشتقاق معدل الخصم للشركات المغلقة ، يجب إجراء تعديلات إضافية.

بيتا المستخدم في هذا النموذج هو مقياس للمخاطر. هناك نوعان من المخاطر في سوق الأوراق المالية: منهجية ، والتي تحددها عوامل الاقتصاد الكلي ، وغير المنتظمة ، مما يعكس مخاطر مؤسسة معينة.

عادة ما يتم حساب معامل بيتا في الممارسة العالمية من خلال تحليل المعلومات الإحصائية لسوق الأوراق المالية من قبل الشركات المتخصصة. يتم نشر نسب بيتا في المطبوعات المتخصصة التي تحلل أسواق الأوراق المالية. كقاعدة عامة ، لا تحسب المؤسسات نفسها هذا المعامل.

تعكس نسب بيتا المنشورة عادةً هيكل رأس المال لشركات عامة معينة ، لذلك من غير الصحيح تطبيقها على هذا النحو على شركة مغلقة ذات هيكل رأس مال ممتاز. يجب إجراء بعض التعديلات قبل تطبيق الإصدار التجريبي لشركة عامة مماثلة. لهذا الغرض ، عد بيتا بلا رافعةأي ، الإصدار التجريبي الذي كانت ستحصل عليه الشركة إذا لم يكن عليها ديون.

معادلة حساب بيتا بلا رافعة ، بافتراض حقوق ملكية بنسبة 100٪ في هيكل رأس المال ، هي كما يلي:

B u = B l / 1 + (1 - t) w d / w e ،

حيث B l - رافعة بيتا ؛

t هو معدل الضريبة للمؤسسة ؛

ث د - حصة الدين في هيكل رأس المال ؛

w e - حصة رأس المال السهمي.

WACC

يتم تحديد السعر الإجمالي لجميع مصادر التمويل للمؤسسة من خلال معادلة المتوسط المرجح الحسابي ويتم الإشارة إليه بواسطة WACC (متوسط التكلفة المرجح لرأس المال). الصيغة الأساسية لحساب متوسط التكلفة المرجح لرأس المال هي:

WACC = Σ (C i × q i) ،

حيث C i - تكلفة كل مصدر من مصادر التمويل ؛

q i - حصة هذا المصدر في المبلغ الإجمالي لرأس المال المستثمر.

يجب التأكيد على ميزة واحدة محددة: قيمة التكلفة المعتدلة لتكلفة رأس المال هي متوسط التكلفة المرجح لكل وحدة من الموارد المالية التي يتم جذبها بشكل إضافي. بعبارة أخرى ، لا يمثل متوسط تكلفة رأس المال المتوسط السعر المتوسط لجميع المصادر التي جذبتها الشركة في الماضي أو المخطط لجذبها في العام الحالي ، بل هو تكلفة الأموال الإضافية التي تم جمعها لتمويل المشاريع المستقبلية.

لذلك ، لا يمكن للمؤسسة زيادة رأس المال بمتوسط تكلفة مرجح ثابت إلى أجل غير مسمى. عادةً ما تكون القاعدة التالية صحيحة: تزداد تكلفة رأس المال مع تزايد الحاجة إليه ، نظرًا لأن الزيادة في حجم الأموال المقترضة تزيد من المخاطر المالية المرتبطة بشركة معينة ، وستقدم البنوك جزءًا جديدًا من القروض بسعر معدل فائدة أعلى.

يتم تضمين المطلوبات طويلة الأجل فقط من الناحية المفاهيمية في هيكل رأس المال. ومع ذلك ، فإن العديد من الشركات المغلقة ، وخاصة الصغيرة منها ، تستخدم رأس مال قصير الأجل (مثقل بالفائدة) كرأس مال طويل الأجل. في هذه الحالة ، تقرر المؤسسة بنفسها ما إذا كانت ستؤهل رأس المال على أنه طويل الأجل ليتم تضمينه في حساب WACC.

مثال 1

لتمويل المشاريع الاستثمارية تستقطب المنشأة الأموال من المصادر التالية:

دعنا نحدد الحد الأدنى المقبول للعائد على رأس المال المستثمر.

يتم عرض البيانات المتعلقة بهيكل رأس المال في الجدول. 4.

الجدول 4. بيانات عن هيكل رأس المال للمشروع

|

نوع مصدر التمويل |

سعر (تكلفة) مصدر التمويل ،٪ |

حصة مصدر التمويل |

|

|

أرباح غير موزعة |

|||

|

قرض مصرفي |

|||

|

مشاركات عادية |

|||

يتم تحديد تكلفة القرض المصرفي ، على الرغم من تنوع أنواعه وأشكاله وشروطه ، على أساس سعر الفائدة للقرض ، والذي يشكل التكاليف الرئيسية لخدمته. أي إذا لم يتحمل المقترض التكاليف الإضافية المرتبطة بالحصول على قرض ، فإن تكلفته لا تعتمد على طريقة السداد وتتزامن مع سعر الفائدة على القرض ، مع مراعاة تأثير الدرع الضريبي. في ظل وجود تكاليف إضافية ، فإن تكلفة الأموال المقترضة ، على الرغم من أنها تتغير مع خيارات مختلفة لسداد القرض ، لا تؤخذ في الاعتبار من الناحية العملية عند اختيار طريقة سداد الدين.

يتم تحديد تكلفة قرض بنكي مع تأثير الدرع الضريبي بالصيغة:

С = (ص × 1.1) (1 - 0.24) + (أنا - ص × 1.1).

دع r (معدل إعادة التمويل) = 11٪ ، فإن النسبة ستكون 0.121 (11٪ × 1.1).

C = 0.121 × (1 - 0.24) + (0.17 - 0.121) = 0.1401 = 14.01٪.

سيتم حساب تكلفة جذب المشاركات الشائعة لمؤسسة باستخدام نموذج Gordon باستخدام الصيغة:

С s = D 1 / P · m (1 - L) + g ،

حيث D 1 - توزيعات الأرباح المدفوعة في السنة الأولى ؛

Р m - سعر السوق لسهم واحد (سعر الاكتتاب) ؛

L هو المعدل الذي يميز تكاليف الانبعاث (بالقيمة النسبية) ؛

ز - معدل نمو الأرباح.

Сs = (0.26 / (1 × (1 - 0.08))) + 0.02 = 0.3026 = 30.26٪.

سيتم حساب تكلفة حقوق الملكية من حيث الأرباح المحتجزة وفقًا لنموذج جوردون وفقًا للصيغة التالية:

مع p = D 1 / Pm + g.

Сp = (0.26 / 1) + 0.02 = 0.28 = 28٪.

WACC = 28 × 0.16 + 14.01 × 0.26 + 30.26 × 0.58 = 25.67٪.

وبالتالي ، فإن الحد الأدنى المقبول للعائد على رأس المال المستثمر هو 25.67٪.

طريقة الرسم التراكمي

يتم حساب معدل العائد المتوقع باستخدام الصيغة:

ص ج = R f + RP m + RP s + Rp u ،

حيث Rf هو معدل العائد على ورقة مالية خالية من المخاطر ؛

RP m - علاوة السوق لمخاطر الأسهم ؛

RP s - علاوة المخاطر للشركات الصغيرة ؛

Rp u هو علاوة المخاطر غير المنتظمة لشركة معينة.

فيما يلي أهم العوامل التي تحدد علاوة المخاطر في تحديد معدل الخصم الخاص بالمنشأة:

مثال 2

من أجل تقييم قيمة مؤسسة التصنيع ، تم استخدام طريقة البناء التراكمي. معدل العائد الخالي من المخاطر هو متوسط العائد حتى تاريخ استحقاق سندات اليوروبوند الروسية المستحقة في 2010 - 7٪. يتم عرض معدلات أقساط المخاطر حسب أنواع مخاطر تطوير المؤسسة في الجدول. 5.

الجدول 5. معدلات علاوة المخاطر

|

مخاطرة |

قيمة استثنائية،٪ |

||

|

سيناريو تطوير متفائل |

سيناريو متشائم للتنمية |

سيناريو التنمية الحقيقي |

|

|

الاستثمار في مؤسسة |

|||

|

هيكل مالي |

|||

|

التنويع الصناعي والإقليمي |

|||

|

تنويع العملاء |

|||

|

ربحية المؤسسة والقدرة على التنبؤ بدخلها |

|||

|

إدارة الجودة |

|||

دعونا نبرر اختيار علاوات المخاطر:

علاوة مخاطر الاستثمار في مؤسسة. في السنوات القادمة ، من المتوقع زيادة الطلب على منتجات الشركة بسبب التآكل والتلف الكبير للمعدات وبناء منشآت توليد جديدة. لذلك ، من ناحية ، تمتلك الشركة إمكانات تطوير جيدة ، ومن ناحية أخرى ، فإن حجم المبيعات محدود بسبب المنافسة العالية. تُقدَّر علاوة مخاطر الاستثمار في مؤسسة ما بنسبة 2٪ لسيناريو تطور متفائل ، و 3٪ لسيناريو متشائم و 2.5٪ لسيناريو حقيقي ؛

هيكل مالي. نتيجة لتقييم النشاط التجاري ، خلص إلى أنه على مستوى عالٍ إلى حد ما. يمكن افتراض أنها ستستمر في النمو ؛ يمكن أخذ علاوة المخاطرة بنسبة 2.5٪ للسيناريوهات المتفائلة والواقعية. عند التنبؤ بالسيناريو المتشائم ، يمكن ملاحظة أن المؤهلات وثقافة الشركة لموظفي الخدمة المالية في مستوى غير كافٍ ، وبالتالي ، فإننا نتحمل علاوة مخاطرة بنسبة 3٪ ؛

التنويع الصناعي والإقليمي. الشركة لديها العديد من المجالات التجارية. نظرًا لأن أحدهما غير مربح ، بينما يشهد الآخر منافسة متزايدة ، يتم أخذ علاوة المخاطرة في السيناريوهات المتشائمة والحقيقية بنسبة 3٪. من المفترض أن يولد خط أعمال آخر للمؤسسة تدفقات نقدية كبيرة. سيؤدي هذا إلى تقليل المستوى العام للمخاطر ، لذلك في السيناريو المتفائل ، تكون علاوة المخاطرة 2.5٪.

تنويع العملاء. لدى المؤسسة مجموعة واسعة من العملاء ، وعددهم في تزايد مستمر ؛ سنفترض علاوة مخاطر بنسبة 2٪ للسيناريو المتفائل و 2.5٪ للسيناريو الحقيقي. نظرًا لأن مركز المنافسين الأجانب قد تعزز مؤخرًا ، فإننا نأخذ علاوة المخاطرة في السيناريو المتشائم بنسبة 3٪ ؛

ربحية المؤسسة وإمكانية التنبؤ بدخلها. يتم تطبيق معدل علاوة مخاطر الربحية في جميع المتغيرات عند مستوى 2٪ ، حيث تم الكشف عن اتجاه نموها اللاحق ؛

جودة الإدارة. يتم تنفيذ الإدارة في المؤسسة من خلال الاستجابة للأحداث الجارية ، ولا يتم تطوير خطة تطوير إستراتيجية للمستقبل ، على الرغم من أن المؤسسة لديها ديناميات إيجابية للربح ومؤشرات الربحية. لم يتم تعيين المحاسبة الإدارية على المستوى المناسب ، مما يجعل من الصعب إجراء التحليل التشغيلي واتخاذ القرارات التشغيلية. تم تحديد علاوة المخاطر بنسبة 3٪ لجميع سيناريوهات التنمية ؛

تقدر المخاطر الأخرى في جميع السيناريوهات بنسبة 3٪.

عند حساب معدل الخصم ، يتم تلخيص معدل العائد الخالي من المخاطر والمعدل النهائي لأقساط المخاطر (الجدول 6).

الجدول 6. معدلات الخصم لسيناريوهات مختلفة

|

نوع الرهان |

سيناريو التنمية ،٪ |

||

|

متفائل |

متشائم |

حقيقة |

|

|

معدل عائد خالي من المخاطر |

|||

|

معدل علاوة المخاطر النهائية |

|||

|

معدل الخصم |

|||

في الختام ، يمكننا القول أنه في ظروف علاقات السوق ، تكتسب مشكلة التحليل والتقييم وإدارة المخاطر أهمية نظرية وتطبيقية مهمة. تتخلل المخاطر المرتبطة بمؤسسات التصنيع جميع أنشطتها الاقتصادية وتنعكس ، من بين أمور أخرى ، في تقييم المشاريع الاستثمارية الجديدة وقيمة المؤسسة كعنصر في تحديد معدل الخصم.

معدل الخصم

معدل الخصمهو معدل الفائدة المستخدم لإعادة حساب تدفقات الدخل المستقبلية إلى قيمة حالية واحدة. يتم تطبيق معدل الخصم في حساب القيمة الحالية للتدفقات النقدية المستقبلية NPV.

أين أنا هو معدل الخصم.

معدل الخصم هو متغير يعتمد على عدد من العوامل ،

أين هي العوامل التي تؤثر على التدفقات النقدية المستقبلية ، والتي يتم تحديدها بشكل فردي لكل مشروع استثماري.

تكلفة الاستثمار البديل لفترة معينة ، مثل: سعر الفائدة البنكية على الودائع ، ومعدل إعادة التمويل ، ومتوسط الربحية للأعمال القائمة ، وما إلى ذلك ؛

تقييم معدل التضخم للفترة المختارة ، كتقييم لتكلفة مخاطر استهلاك الأموال للفترة ؛

ملحوظة: إدراج مخاطر الإفلاس يشوه نتائج تطبيق معدل الخصم.

يعتمد توقع معدل الخصم على الافتراض النظري للعلاقة الوثيقة بين العائد على أدوات الدين (السندات) وأدوات حقوق الملكية (الأسهم). بشكل عام ، يكون المستثمر على استعداد لتحمل المزيد من المخاطر (شراء الأسهم) فقط إذا كان العائد المتوقع عليها يتجاوز العائد على السند بالإضافة إلى أقساط مخاطر معينة. وفقًا للنموذج الموضح هنا ، فإن معدل العائد المستقبلي المطلوب من قبل المستثمر هو المبلغ:

بشكل عام ، يمكن كتابة معادلة حساب معدل الخصم المستقبلي على النحو التالي:

السعر الأساسي هو جزء لا يتجزأ من معدل الخصم. في معناه ، يُظهر السعر الأساسي الحد الأدنى للربحية المشاركين في السوق على استعداد للاستثمار في الأعمال التجارية. على عكس الرأي السائد بأن قيمة السعر الأساسي هي نفسها لجميع الشركات قيد الدراسة ، فإن النهج قيد النظر يأخذ في الاعتبار الاختلافات في الأعمال حتى في هذه المرحلة الأولية. السعر الأساسي لكل شركة فردي. يعتمد هذا المعدل على الاستقرار المالي لشركة معينة.

يتم تحديد القوة المالية للشركة إما على أساس التصنيف الائتماني المعين للمصدر من قبل وكالات التصنيف المستقلة (S&P ، Moody "s ، Fitch) ، أو عن طريق تحليل وضعها المالي. من الناحية المثالية ، يتم حساب معدل أساسي مختلف لـ كل شركة.

وبالتالي ، نظرًا لأن السعر الأساسي يأخذ في الاعتبار مستوى الاستقرار المالي للشركة ، فإنه يعكس حقًا درجة المخاطرة (ونتيجة لذلك ، الحد الأدنى للعائد المطلوب) ، والذي يتوافق مع الاستثمارات في شركة معينة.

مخاطر الدولة هي مخاطر السلوك غير اللائق من قبل السلطات تجاه الشركات العاملة في البلد المعني. كلما كان موقف الدولة تجاه الأعمال التجارية أكثر قابلية للتنبؤ به ، زادت مساهمة السياسة التي تنتهجها الدولة في تطوير المؤسسات ، وقلت مخاطر ممارسة الأعمال التجارية في مثل هذا البلد ، ونتيجة لذلك ، انخفضت الربحية المطلوبة.

يمكن قياس مخاطر الدولة والتعبير عنها في العائد الإضافي الذي سيطلبه المستثمرون عند الاستثمار في أسهم أو سندات الشركات العاملة في البلد المعني.

من أجل فهم ما هو العائد الإضافي الذي يحتاجه المستثمرون الآن للتعويض عن مخاطر البلد ، يكفي مقارنة عوائد السندات الحكومية وسندات الشركات. في الوقت نفسه ، لزيادة دقة الحسابات ، يجب أن تتمتع السندات التي تمت مقارنتها بنفس مستوى السيولة وجودة الائتمان والمدة نفسها تقريبًا. وبالتالي ، فإن الفرق في عائد سلة سندات الشركات والسندات الحكومية سيتم تحديده فقط من خلال وجود مخاطر البلد بالنسبة للمستثمرين الذين يستثمرون في سندات الشركات (بالنسبة للسندات الحكومية ، لا ينطبق مفهوم مخاطر الدولة).

يظهر الفرق الناتج في العوائد مقدار مخاطر الدولة بالنسبة لحاملي أدوات الدين. لتحويل هذا المؤشر عند العمل مع الأسهم ، يتم ضرب القيمة المحسوبة لمخاطر الدولة في عامل تصحيح يحدده أحد الخبراء.

هذا المكون من معدل الخصم ذو طبيعة فوق وطنية (أي لا يعتمد على البلد الذي تتم فيه الأعمال) ويتم تحديده حصريًا من خلال الميزة الداخلية للصناعات - تقلب تدفقاتها النقدية. على سبيل المثال ، سيكون تقلبات تجارة التجزئة وتدفقات إنتاج النفط مختلفًا تمامًا.

يتم التعبير عن موقف المستثمرين من المقياس المقارن لمخاطر الصناعات بشكل كامل في أسواق الأسهم المتقدمة. هم مصدر احتساب أقساط الصناعة. لكل صناعة ذات فائدة ، يتم تحديد مجموعة من الشركات قيد الدراسة ، والتي يتم حساب متوسط معدل الخصم للصناعة.

تنشأ الأسس الموضوعية لظهور علاوة إضافية لمخاطر الصناعة عندما يتجاوز متوسط معدل الخصم في الصناعة (متطلبات المستثمر للحد الأدنى للعائد) العائد السائد على سندات الحكومة الأمريكية - الأصل الأكثر موثوقية بالنسبة للمستثمر. تعتبر الصناعات ذات معدلات الخصم المتوسطة أقل من عائدات السندات الحكومية الأمريكية خالية من المخاطر نسبيًا ، أي لا يفرض المستثمرون متطلبات محددة إضافية تزيد من SD لجهات إصدار هذه الصناعات. بالنسبة لجميع الصناعات الأخرى ، يتم احتساب علاوة مخاطر الصناعة على أنها الفرق بين متوسط الصناعة SD والعائد على سندات الحكومة الأمريكية. وعليه ، فإن العلاوة المحسوبة للصناعة تنطبق على جميع مُصدريها.

تعكس هذه العلاوة مخاطر مالك أسهم المُصدر المرتبطة ، أولاً وقبل كل شيء ، بسحب صافي الربح والأصول من الشركة.

تنشأ هذه العلاوة بسبب الصعوبات المحتملة التي يواجهها المستثمر في اقتناء أو بيع كتلة من الأسهم دون خسائر كبيرة في السعر والوقت. عند تساوي جميع العوامل الأخرى ، سيشتري المستثمر أصولًا أكثر سيولة.

عند إجراء الحسابات الاقتصادية والمالية ، من المهم معرفة قيمة المال في فترات زمنية معينة. عند الاستثمار في أي مشروع استثماري اليوم ، يجب أن يكون المستثمر قادرًا على تحديد درجة عالية من الاحتمال ما إذا كان سيحقق له ربحًا حقيقيًا في المستقبل ، مع مراعاة التضخم. لمثل هذه الحسابات ، يتم خصم التدفقات النقدية باستخدام الصيغ بناءً على معدل الخصم.

معدل الخصم ، بعبارات بسيطة ، هو مبلغ معين من حيث النسبة المئوية ، مما يجعل من الممكن فهم القيمة المقدرة للأموال المستقبلية اعتبارًا من اليوم. يقوم المستثمر ، قبل اتخاذ القرار النهائي بشأن الاستثمار ، بحساب الخصم للمشروع ، ويوضح مدى جاذبية التعهد المعني. نظرًا لأن قيمة المنتج النهائي (الكائن) دائمًا ما تكون نسبية ، فيجب أن يكون لديك مؤشر يمكنه جلب جميع البيانات إلى معيار موضوعي واحد بحد أقصى.

إذا كان معدل الخصم أعلى من معدل العائد المتوقع ، فلا ينبغي اعتبار مثل هذا المشروع واعدًا. خلاف ذلك ، هناك سبب للاستثمار ، وكلما ارتفعت الربحية بالنسبة للسعر ، زادت ربحية الاستثمار. يتأثر هذا المؤشر بعدد من العوامل ، على وجه الخصوص:

من الناحية العملية ، فإن معدل الخصم ضروري في مثل هذه الحالات:

إحدى أسس جلب التدفقات النقدية هي معادلة فيشر ، التي تؤكد رياضيًا فرضية أنه كلما زاد عدد الأموال المتداولة ، قلت قيمتها. إذا ارتفعت الأسعار وتطورت العمليات التضخمية ، فيجب زيادة المعروض النقدي ، والعكس صحيح ، يجب تخفيضه عندما تنخفض الأسعار. يؤدي انتهاك هذا المبدأ إلى حدوث اضطرابات في عمل النظام النقدي.

يتم حساب معدل الخصم بطرق مختلفة ، اعتمادًا على المهام. يوجد جدول يحتوي على تلك المحسوبة بالفعل ، لذلك في الحالات البسيطة نسبيًا يستخدمونه غالبًا. تتطلب المشاريع الاستثمارية واسعة النطاق نهجًا فرديًا. دعنا نلقي نظرة فاحصة على ماهية معدل الخصم (معدل الخصم) وكيف يتم حسابه.

عند تحديد الربح المتوقع من استثمار مستثمر ، يقومون أولاً بحساب التدفق النقدي لفترة المشروع. يأخذ في الاعتبار الاستثمار الأولي مباشرة ، وجميع النفقات الجارية ، وكذلك الدخل المستلم. إذا كان صافي التدفق النقدي موجبًا ، فيمكن النظر في هذا الخيار. ومع ذلك ، من أجل فهم أكثر دقة للوضع ، يجب تقديم تدفق المدفوعات هذا إلى الوقت الحالي ، أي لحساب صافي القيمة الحالية.

لحساب NPV في الممارسة العملية ، يتم استخدام طريقتين غالبًا ، ولكل منهما مزاياها وعيوبها:

لحساب NPV في الممارسة العملية ، يتم استخدام طريقتين غالبًا ، ولكل منهما مزاياها وعيوبها:

إذن ، كيف تحسب معدل الخصم باستخدام الطريقة التراكمية. في هذا النهج ، يتم تعريف معدل الخصم على أنه مجموع عدد من المكونات (سعر الخصم للبنك المركزي ، ومقدار الفائدة على الودائع في البنوك التجارية ، والمخاطر المختلفة) التي يمكن العثور عليها في المصادر المفتوحة. يمكن أن تكون هذه المصادر متخصصة أو موارد الإنترنت الرسمية والأدبيات الاقتصادية والمرجعية.

تبدو صيغة الحساب كما يلي: SD = BSTSB + Ro + Rs + Rn + Ru، أين:

هذه الصيغة مفتوحة ، أي بناءً على الظروف الأولية وخصائص المشروع ، يمكن إضافة مخاطر إضافية هنا ، على سبيل المثال ، وضع تسويقي غير مواتٍ في سوق الإسكان ، وزيادة محتملة في أسعار المواد الخام أو المكونات ، إلخ. .

دعنا نفكر في مثال لحساب معدل الخصم بناءً على الصيغة أعلاه. بادئ ذي بدء ، دعنا نحدد مكان الحصول على المعلومات اللازمة للحساب:

دعنا نحاول حساب معدل الخصم لمؤسسة صناعية متوسطة باستخدام هذه الصيغة ، حيث قرر المالك استثمار أموال إضافية لتحديث المعدات من أجل إطلاق منتجات جديدة:

دعنا نحاول حساب معدل الخصم لمؤسسة صناعية متوسطة باستخدام هذه الصيغة ، حيث قرر المالك استثمار أموال إضافية لتحديث المعدات من أجل إطلاق منتجات جديدة:

يبقى استبدال البيانات في الصيغة والعثور على النتيجة:

SD = 6٪ + 1٪ + 0٪ + 4٪ + 3٪ = 14٪.

وبالتالي ، فإن معدل الخصم الحقيقي في هذا المثال هو 14٪.

من أجل عدم تعقيد حياتك ، غالبًا ما يتم استخدام جدول المعاملات. يُظهر أسعار الفائدة عموديًا ، وطول الفترة الزمنية أفقيًا. عند تقاطع المؤشرات المطلوبة في الخلية ، تتم الإشارة إلى المعامل الذي يجب مضاعفة إجمالي الربح به. نتيجة لذلك ، سيتم نقل هذا المؤشر إلى الواقع الحديث ، وسيتضح ما إذا كان التعهد يؤتي ثماره أم لا.

لن نتطرق إلى الطريقة الموسعة بتفصيل كبير. دعنا نقول فقط أن تطبيقه يأخذ في الاعتبار جذب الأموال المقترضة ورأس المال السهمي للشركة. هذا الخصم ، مع الأخذ في الاعتبار بيانات الدراسة الأولية لأنشطة الشركة ، يعهد به فقط إلى المثمنين المحترفين. المعايير المحددة هنا هي معدلات الضرائب ، والعائد المحسوب على رأس المال وتقييم جميع المخاطر المحتملة (حتى الحد الأدنى منها).

تسمى هذه الطريقة المجمعة WACC (المتوسط المرجح لتكلفة رأس المال). يتم حسابه وفقًا للصيغة التالية: WACC = R e (E / V) + R d (D / V) (1 - t ج)، حيث:

دعنا نستبدل المؤشرات للحسابات باستخدام هذه الطريقة:

متوسط رأس المال المقدر = 10 * 0.5 + 7 * 0.5 (1 - 0.2) = 5 + 2.8 = 7.8٪.

حتى الآن ، تعتبر طريقة WACC الأكثر موضوعية ، فكلما انخفض مؤشرها ، زادت ربحية المبادرة المقترحة.

من بين عيوب النموذج - مقبول للأنشطة القياسية للمؤسسة ويأخذ في الاعتبار فقط القيمة الحالية لجميع المصادر قيد النظر ، إذا تم توجيه الاستثمار إلى اتجاه غير عادي ، فإن دقة WACC تنخفض بشكل حاد بسبب عدم كفاية النظر في مختلف المخاطر.

بالإضافة إلى تلك الموضحة أعلاه ، يتم استخدام عدد من الطرق لحساب معدل الخصم. هناك حوالي عشرة منهم في المجموع. يختار رجال الأعمال الطريقة الأنسب للحساب في كل حالة محددة ، بناءً على الشروط الأولية والهدف. النموذج المختار ، بالإضافة إلى ذلك ، يميز الشركة نفسها وخصوصيات أنشطتها وهيكل الملكية. يتم سرد التقنيات الأكثر شهرة أدناه.

بالإضافة إلى تلك الموضحة أعلاه ، يتم استخدام عدد من الطرق لحساب معدل الخصم. هناك حوالي عشرة منهم في المجموع. يختار رجال الأعمال الطريقة الأنسب للحساب في كل حالة محددة ، بناءً على الشروط الأولية والهدف. النموذج المختار ، بالإضافة إلى ذلك ، يميز الشركة نفسها وخصوصيات أنشطتها وهيكل الملكية. يتم سرد التقنيات الأكثر شهرة أدناه.

CAPM(طريقة تقييم الأصول الرأسمالية) يتم حسابها باستخدام الصيغة R e = R f + β (Rم - ص و)، حيث:

لا يمكن استخدام منهجية CAPM إلا من قبل الشركات المتداولة علنًا والتي تتداول أسهمها في سوق الأوراق المالية. لا يمكن تطبيقه حتى من قبل الشركات التي لم تجمع إحصاءات كافية لحساب معامل بيتا ، ولا توجد شركات متشابهة من حيث المؤشرات ، يمكن استخدام معاملها. بالإضافة إلى ذلك ، لا تؤخذ الضرائب وتكاليف المعاملات في الاعتبار. قام عدد من الباحثين ، من بينهم K. French و Y. Kama ، بتعديل هذا النموذج لتحسين دقته ، مع مراعاة التصحيحات لمخاطر محددة.

هذه طريقة محددة لتقييم رأس مال الشركة على أساس مقدار أرباح الأسهم. صيغته كما يلي:

التسميات المستخدمة:

باستخدام هذه الطريقة ، فإن الشركات التي تصدر أسهمًا عادية مع توزيعات أرباح منتظمة هي فقط التي تخصم تدفقاتها النقدية.

حساب معدل الخصم لعائد حقوق الملكية.هذه الطريقة مناسبة للشركات التي لا تقوم بإدراج الأوراق المالية في سوق الأوراق المالية. أساسها الميزانية العمومية للشركة. هناك العديد من الصيغ الحسابية.

ميزة هذه الطريقة هي القدرة على حساب المؤشر المطلوب لمختلف المؤسسات ، سواء برأسمالها الخاص أو التعامل مع القروض أو طرح الأسهم في السوق.

مراجعة الخبراء.نماذج Gordon و WACC و CAPM ليست مناسبة لحساب المشاريع الاستثمارية. في مثل هذه الحالات ، يلجأون إلى خدمات الخبراء الذين ، باستخدام معرفتهم وخبراتهم ، يضعون الصيغ الفردية لمشاريع فريدة محددة. إنهم يحسبون العوامل الجزئية والكلي والمتوسطة التي ، في رأيهم ، يمكن أن تؤثر على معدل العائد المحتمل. يتم أخذ المخاطر في الاعتبار: الموسمية ، والقطرية ، والإدارية ، والإنتاجية ، وما إلى ذلك ، حسب متطلبات المستثمر. على أساس النقاط المعطاة لكل عامل ، يتم استخلاص استنتاجات الخبراء.

في بعض الأحيان ، وإن لم يكن كثيرًا ، يتم حساب معدل الخصم ربع السنوي. يحدث هذا عندما يتم ترحيل التدفقات النقدية كل ثلاثة أشهر. ثم يجب أن يتم تخفيض معدل الخصم السنوي المحسوب مسبقًا إلى فترة أقصر. تبدو آلية إعادة الحساب كما يلي:

![]()

يتم استخدام نفس الصيغة تقريبًا عند تحويل المؤشر إلى قيمة شهرية:

يتم استخدامه بشكل غير متكرر ، لأن تخطيط التدفق النقدي الشهري ليس شائعًا في الأعمال.

باستخدام معدلات الخصم ، يمكنك حساب فترة الاسترداد المخصومة (DPP). في الوقت نفسه ، يمكن لرجل الأعمال الذي يستثمر أمواله في مشروع أن يحسب فترة الاسترداد فيما يتعلق بالقيم الحالية. بمعنى آخر ، يحصل على معلومات حول عدد الفترات الزمنية (بالسنوات أو الأشهر أو الأرباع) المطلوبة لاستثماره لتوفير أموال كافية لتغطية النفقات ، مع مراعاة قيمة المال بمرور الوقت.

نتيجة لذلك ، ستحدد النتيجة التي تم الحصول عليها وقت استرداد التعهد ، أي أنه كلما قل ذلك ، كان ذلك أفضل للمستثمر. ينصح الخبراء بإجراء جميع الحسابات من هذا النوع في برنامج كمبيوتر Excel.