في كثير من الأحيان، نحتاج إلى معرفة هذه القيمة الحالية للمدفوعات الأقساط. على سبيل المثال، ما مقدار الأموال التي تحتاج إلى وضعها في المؤسسة، والتي يتم تحصيلها 10٪ سنويا من أجل أن تكون قادرا على تناول 100 دولار من هناك سنويا على مدار السنوات الثلاث القادمة؟ ستكون الإجابة هي القيمة الحالية لثلاث مدفوعات نقدية.

مبلغ قيمة الأقساط هو مجموع القيمة الحالية لكل من المدفوعات الثلاث البالغة 100 دولار:

كاهن \u003d 100 دولار / 1.1 + 100 دولار / 1.1 2 + 100 دولار / 1.1 3

سأحمل دفعة دائمة قدرها 100 دولار سنويا بين قوسين واحصل على:

كاهن \u003d 100 دولار (1/11 + 1/11 2 + 1/11) 3

النتيجة التي تم الحصول عليها هي القيمة المعينة للنظام السنوي وتساوي 348.69 دولار. تعد معامل المدفوعات التي تم ضربها بمقدار 100 دولار، هذه هي القيمة الحالية للقملية المعتادة لمدة ثلاث سنوات قدرها 1 دولار، بمعدل نسبة مئوية 10٪ وبعد الطاولة. 4.5 يؤكد أن 248.69 دولار هو المبلغ التام الذي يجب عليك وضعه على الحساب حتى يتمكن من تناول 100 دولار سنويا على مدى السنوات الثلاث المقبلة.

نقدم الصيغة لحساب القيمة الحالية من الأقساط المعتادة التي تبلغ 1 دولار. لفترات L بسعر الفائدة مع

عقد التأمين مدى الحياة

عمرك 65 عاما، وأنت تفكر في جدوى شراء جملة خاصة للتأمين على الحياة (يطلق عليه أيضا الأقساط) في شركة التأمين. مقابل 10،000 دولار. تتعهد شركة التأمين بدفع لك 1000 دولار سنويا حتى نهاية حياتك. إذا كنت تستطيع وضع أموالك على حساب مصرفي أقل من 8٪ سنويا ونأمل أن تعيش إلى 80 عاما، فهل يستحق شراء الأقساط؟ ما هو حجم سعر الفائدة الذي ستدفع شركة تأمين؟ كم تحتاج إلى العيش من أجل تبرير شراء الأقساط؟

الجدول 4.5. إثبات حقيقة أن مساهمة 248.69 دولار. يسمح لك بتلقي 100 دولار كل عام لمدة 3 سنوات

أسهل طريقة هي تحديد جدوى اتخاذ هذا القرار بشأن الاستثمار على أساس حساب القيمة الحالية للمدفوعات بموجب عقد التأمين على الحياة (اتفاقية الأقساط) ومقارنة المبلغ الذي تم الحصول عليه بقيمة الأقساط (10،000 دولار). لنفترض أنها الأقساط المنتظمة. ثم من المتوقع 15 مدفوعات بقيمة 1000 دولار. كل منها، بدءا من 66 عاما ونهاية 80 عاما. القيمة الحالية لهذه المدفوعات ال 15 بمعدل خصم قدرها 8٪ سنويا هو 8559.48 دولار.

بمعنى آخر، من أجل تجميع نفس المدفوعات السنوية 15 دولارا لكل 1000 دولار، سيكون ذلك كافيا لوضع 8559.48 دولارا على حساب مصرفي يدفع 8٪ سنويا. وبالتالي، فإن صافي القيمة الحالية، الاستثمار في الأقساط، هو:

NPV. \u003d 8559.48 دولار - 10،000 دولار \u003d -1440.52 دولار.

ولا يستحق شراءه.

من أجل حساب سعر الفائدة المقدر على الأقساط، نحتاج إلى إيجاد معدل خصم، بفضل ما يصبح WF من هذه المساهمة صفر. الجواب الصحيح هو 5.56٪ سنويا. من أجل العثور على هذا المبلغ على الآلة الحاسبة المالية، ندخل القيم ص، RMT، كهروضوئيةونحن نتوقع أنا.

وبعبارة أخرى، إذا قدمك البنك سعر فائدة قدره 5.56٪ سنويا، فيمكنك وضع 10000 دولار الآن وتقلع 1000 سنويا على مدى السنوات ال 15 المقبلة.

من أجل تحديد عدد السنوات التي يجب على الشخص أن يعيش من أجل تبرير عملية شراء هذه الأقساط، يجب أن نسأل نفسك السؤال التالي: ما يجب أن يكون القيمة و، ل NPV. كانت المساهمة صفر؟ الجواب الصحيح هو 21 سنة. على الآلة الحاسبة المالية، يمكننا أن نجد هذه القيمة P بعد الدخول إلى القيم أنا، RMT و PV.

نلقي نظرة على ذلك على الجانب الآخر؛ إذا كنت تعيش 21 عاما، فإن شركة التأمين ستذهب رلد، مما يوفر لك مدفوعات الأقساط من حساب المعدل المقدر بنسبة 8٪ سنويا.

بمعنى واسع، فإن الأقساط هي سلسلة من نفس المدفوعات، والتي يتم تنفيذها لفترة زمنية معينة على فترات متساوية. في هذه الحالة، المفهوم " القيمة الحقيقية annuitaa."يأتي من مفهوم المال في الوقت المناسب ( الإنجليزية القيمة الوقتية للمال)، والذي يقترح أن تكلفة 1 CU في المستقبل سيكون أقل من قيمته اليوم. على الرغم من أن هذا البيان قد يبدو غريبا في النظرة الأولى، إلا أن لديها أسس معينة. في الواقع، يمكن أن تفقد المال قوة الشراء تحت التضخم. جانب آخر هو الفائدة المفقودة. على سبيل المثال، يمكن للمستثمر استثمار 1000 وحدة معالجة الاتصالات. لعام 1 سنة أقل من 7٪ سنويا واحصل على 1070 وحدة فقري في عام، ومع ذلك، فإن رفض الاستثمار في هذا الصندوق المستثمر "لن يسمح" الأرباح بمبلغ 70 وحدة أساس.

يعد تعريف القيمة الحالية لإلتاحي ممارسة واسعة النطاق في الحسابات المالية، التي يتم تنفيذها من قبل المستثمرين المؤسسيين والخاصيين. هذه التقنية مفيدة للغاية في تقييم فرص الاستثمار المختلفة ومتى تختار نموذج الإقراض. لتحسين معرفة المشكلة، اعتبرها على سبيل المثال.

اقترحت شركة التأمين أن يكون المستثمر يدفع سنويا عند 100 وحدة فقري لمدة 5 سنوات مقابل دفعة واحدة في 400 CU في الوقت نفسه، يحتاج المستثمر إلى اتخاذ قرار بشأن جدوى مثل هذا الاستثمار إذا كان المعدل المطلوب للربحية ( الإنجليزية المعدل المطلوب للعودة) 7٪ سنويا.

من أجل الإجابة على هذا السؤال، نحتاج إلى إحضار جميع التدفقات النقدية إلى الوقت الحاضر، وهذا هو، لتحديد قيمتها الحقيقية ( الإنجليزية القيمة الحالية.). تخطيطي، تتمثل هذه العملية على الرسم البياني.

سيحصل المستثمر باستمرار على 5 مدفوعات في 100 دولار أمريكي. مع فاصل زمني في سنة واحدة. لتحديد قيمتها الحقيقية، يجب عليك استخدام الصيغة التالية.

أين FV. - القيمة المستقبلية للتدفق النقدي؛

أنا.

ن. - عدد الفترات.

وبالتالي، فإن القيمة الحالية لكل تدفق نقدي سيكون.

PV 1 \u003d 100 / (1 + 0.07) 1 \u003d 93.46 CU

PV 2 \u003d 100 / (1 + 0.07) 2 \u003d 87.34 CU

PV 3 \u003d 100 / (1 + 0.07) 3 \u003d 81.63 Cu

PV 4 \u003d 100 / (1 + 0.07) 4 \u003d 76،29 CU

PV 5 \u003d 100 / (1 + 0.07) 5 \u003d 71.30 Cu

كما نرى، فإن القيمة الحالية للتدفق النقدي الأول هو الأعلى، والأخير هو الأدنى. في الوقت نفسه، كل منهم أقل من قيمتها الاسمية بمبلغ 100 وحدة ك.

من أجل تحديد القيمة الحالية من الأقساط، نحتاج إلى طي القيمة الحقيقية لكل تدفق نقدي.

PVA \u003d 93،46 + 87.34 + 81.63 + 76.29 + 71.30 \u003d 410.09 دولار

بالنظر إلى أن القيمة الحقيقية للقشوات التي اقترحتها شركة التأمين على المستثمر أعلى من مبلغ دفعة واحدة بمبلغ 400 مكعب، فإن هذا الاستثمار مقبول. خلاف ذلك (القيمة الحالية أقل من دفعة واحدة) يجب رفضها.

![]()

أين أ. - حجم الدفع؛

أنا. - سعر الفائدة للفترة (معدل الخصم أو معدل الربحية المطلوبة)؛

ن. - عدد الفترات.

استبدال البيانات من المثال السابق، نحصل على المبلغ التالي، الذي يتزامن مع الحسابات الواردة أعلاه.

* - تناقض طفيف مع المبلغ السابق نشأ نتيجة تقريب القيمة الحالية لكل تدفق نقدي في المثال أعلاه.

تحدث مشاكل عند تطبيق هذه التقنية في الممارسة العملية، عند تحديد معدل الخصم أو المعدل المطلوب للربحية، مما سيعتمد على دقة القرار. لتحديدها، لا توجد تقنية أو صيغة مقبولة عموما، وبالتالي فإن عملية تقييمها هي ذاتية بما فيه الكفاية. تجدر الإشارة إلى أن مثل هذه العوامل تتأثر بحجمها، مثل مبلغ الاستثمار، الأفق الاستثماري، الميل إلى المخاطرة، وضعه المالي والغرض. لذلك، بالنسبة لمستثمر واحد، يمكن أن يكون معدل العائد المطلوب 5٪، وللحجرة أكثر من المخاطرة، على سبيل المثال، 13٪.

في الحالة عندما يتم دفع أقساط الأقساط في بداية كل فترة، ما يسمى بالجلوس التمييزية، فإن الصيغة لحساب قيمتها الحالية لها النموذج التالي.

![]()

لتحسين معرفة هذه المشكلة، اعتبرها على مثال بسيط.

تلقى المالك اقتراحا لإبرام اتفاقية الإيجار لمدة خمس سنوات على الشروط التالية:

مدة العقد هو 5 سنوات؛

- المستأجر سنويا موجود المدفوعات المقدمة بمبلغ 500 وحدة فقري.

في هذه الحالة، يمكن للمالك بيع كائن عقد الإيجار لعام 2000 CU واستثمر هذه الأموال دون 8٪ سنويا. من الضروري تحديد أي من هذه المقترحات ستكون أكثر ربحية لذلك. للإجابة على هذا السؤال، تحتاج إلى العثور على القيمة الحقيقية للقسط الأقساط، والتي سوف تبدو تخطيطي مثل هذا.

ستكون القيمة الحالية لكل تدفق نقدي.

PV 1 \u003d 500 / (1 + 0.08) 0 \u003d 500 cu

PV 2 \u003d 500 / (1 + 0.08) 1 \u003d 462.96 CU

PV 3 \u003d 500 / (1 + 0.08) 2 \u003d 428.67 CU

PV 4 \u003d 500 / (1 + 0.08) 3 \u003d 396.92 CU

PV 5 \u003d 500 / (1 + 0.08) 4 \u003d 367،51 CU

تجدر الإشارة إلى أن القيمة الحالية للتدفق النقدي الأول يتزامن مع قيمتها الاسمية 500 CU، حيث تم تقديم الدفعة المؤجرة، أي تدفع، في 0 نقطة. وفقا لذلك، انتقلت جميع المدفوعات الأخرى التي وردت أيضا إلى اليسار من قبل الجدول الزمني. وبالتالي، فإن القيمة الحالية من الأقساط على مثل هذه الظروف ستكون.

PVA \u003d 500 + 462.96 + 428.67 + 396.92 + 367،51 \u003d 2156.06 USD

في العالم الحديث، حيث تشمل المنتجات المصرفية أي شخص، فهم جوهر الرياضيات المالية والقدرة على إجراء حسابات مالية بسيطة تصبح المهارة اللازمة. لكن العديد من الكتب المدرسية والمقالات حول هذا الموضوع مكتوب بلغة المعقدة من المصطلحات المالية والصيغ الرياضية. بدون شروط وصيغ، بالطبع، لا تفعل ذلك. ومع ذلك، فمن الممكن شرح جوهر الحسابات بلغة بسيطة، مفهومة لأي شخص. هذه المقالة هي استمرار المقال بشأن خصم التدفقات النقدية. سيتم مناقشتها على الأقساط (التدفقات النقدية السنوية). الإيجار الأبدية، صيغة الأقساط - حساب القيمة الحالية والمستقبلية على أمثلة بسيطة، تفسيرات للناس، وليس للمصرفيين - سوف تتعلموا بهذا من خلال قراءة هذه المقالة.

سماع كلمة الأقساط، وكثير منهم سوف يفكرون في شيء قوة عظمى وغير قابلة للوصول إلى الفهم. في الواقع، كل شيء بسيط، فقط الكلمة هي أجنبي.

الأقساط هو مسلسل نفس المدفوعات من خلال نفس الشيء فترات زمنية. هذا المصطلح عبارة عن "ترجمة" الأبجدية للكلمة الإنجليزية دخل سنوي.ما "المبلغ الثابت المدفوع كل عام" يعني. سيتذكر الأشخاص الذين يتحدثون اللغة الإنجليزية كلمة أخرى "سنوية"، والتي ترجمت "سنويا". تحدث كل من هذه الكلمات من الكلمة اللاتينية annuus. - سنويا. وبالتالي، في الكلمة، فإن Annutu هو مؤشر على التردد السنوي للمدفوعات.

في الجدول الزمني (أو المقياس الزمني)، يمكن تصوير التدفقات النقدية السنوية، على سبيل المثال، مثل هذا (الشكل 1):  في الوقت الحاضر، لا يسمى الأقساط فقط سلسلة من المدفوعات السنوية المتطابقة، ولكن أيضا أي تسلسل من نفس المدفوعات بغض النظر عن ترددها. يمكن أن يكون سنوي، ربع سنوي، مدفوعات شهرية. الشيء الرئيسي لا يزال واحدا: الأقساط هو بعض نفس المدفوعات (التدفقات النقدية) من خلال نفس الشيء فترات زمنية. على سبيل المثال، الراتب. إذا كان راتبك ثابتا لمدة عام، فإن التدفق الشهري للأموال في شكل الرواتب هو الأقساط مع فترة دفع شهرية. مثال آخر: إذا كنت تشتري بعض الشيء في أقساط، فسيكون مدفوعاتك الشهرية إلى البنك أيضا أقساط.

في الوقت الحاضر، لا يسمى الأقساط فقط سلسلة من المدفوعات السنوية المتطابقة، ولكن أيضا أي تسلسل من نفس المدفوعات بغض النظر عن ترددها. يمكن أن يكون سنوي، ربع سنوي، مدفوعات شهرية. الشيء الرئيسي لا يزال واحدا: الأقساط هو بعض نفس المدفوعات (التدفقات النقدية) من خلال نفس الشيء فترات زمنية. على سبيل المثال، الراتب. إذا كان راتبك ثابتا لمدة عام، فإن التدفق الشهري للأموال في شكل الرواتب هو الأقساط مع فترة دفع شهرية. مثال آخر: إذا كنت تشتري بعض الشيء في أقساط، فسيكون مدفوعاتك الشهرية إلى البنك أيضا أقساط.

بعض المصطلحات. أنيقيت هي Penumrando و postnomarando. هذه شروط جميلة وغامضة تشير فقط إلى وقت الدفع: penumrando. يعني المدفوعات في بداية كل فترة زمنية، postsenrando. - في نهاية ذلك. هذه الشروط، التي جاءت إلينا، على ما يبدو من اللاتينية، تستخدم في الكتب المدرسية أو في الأوراق الرسمية. سأتحدث الروسية: التدفقات النقدية مع الدفع في نهاية العام أو في بداية العام.

تتناول هذه المقالة أمثلة على حساب المعاشات البسيطة التي تكون فيها فترة الدفع وفترة الفائدة مساوية لبعضها البعض. وهذا هو، إذا كان الفائدة مستحقة، على سبيل المثال، لهذا العام، فإن المدفوعات ستكون سنوية. أو النسبة المئوية مستحقة شهريا، ويتم أيضا دفع المدفوعات شهريا. هناك اشياء لا تتزامن فيها هذه الفترات (فترات المدفوعات وفترات الفائدة)، ولكن هذه حسابات أكثر تعقيدا. لن أؤثر عليهم. كل من يريد تفكيك هذا الموضوع جيدا، أفضل كتب مدرس على الرياضيات المالية.

لتبدأ، تذكر ما الخصم والزيادة. بمزيد من التفاصيل حول هذا قال في المقال السابق. كان حول الخصم وتأثير التدفق النقدي الوحيد، وهذا هو نفس المبلغ من المال. Prodonate هو حساب التكلفة الحالية للتدفق النقدي في المستقبل. وهذا هو، إذا كنت بحاجة إلى تجميع مبلغ معين إلى بعض التاريخ في المستقبل، فمن خلال تطبيق الخصم، يمكنك حساب مقدار ما تحتاجه لوضعه في البنك اليوم.

الزيادة هي حركة من اليوم في الغد: حساب القيمة المستقبلية للأموال التي لديك اليوم. إذا وضعت أموالا على حساب مصرفي، فإن معرفة المعدل المصرفي، يمكنك حساب مقدار الأموال التي تراكمتها على الحساب في أي وقت في المستقبل.

التأثير والخصم، بالطبع، لا ينطبق إذا كنت تبقي المال في المنزل. كل هذه الحسابات صالحة فقط عندما تتمكن من استثمار أموالك: وضعت على حساب مصرفي أو شراء الأوراق المالية الديون.

يتم تطبيق الخصم والزيادات ليس فقط لتدفق نقدي واحد، ولكن أيضا إلى اتساق التدفقات النقدية، في حين أن الكميات النقدية قد تكون الأكبر. حالة خاصة مثل هذه التدفقات النقدية المتعددة انتي.

يمكن أيضا خصم التدفقات النقدية الأقساط وتزايد، وهذا هو، لتحديد قيمتها الحالية والمستقبلية.

على سبيل المثال، من الضروري عندما نحتاج إلى الاختيار بين الخيارين المعروضين لنا. عدم معرفة الأحكام الأساسية للرياضيات المالية، من الممكن تخمين واختيار خيار غير مربح بنفسك. ما هي المشاركين الأكثر إطلاعات في السوق المالية، أي البنوك.

مثال 1. اتخاذ مثال مجردة. افترض أنك بحاجة إلى اختيار ما هو أفضل:

بمبلغ 5 * 25000 \u003d 125،000، الأمر الذي يبدو أفضل من 100000 دولار. ولكن هل هذا؟ بعد كل شيء، فإن الأموال لديها أيضا تكلفة "مؤقتة". المعدل المصرفي حاليا في هذا البلد، على سبيل المثال، يساوي 10٪.

خيار (ب) هو نسخة بسيطة من الأقساط. فقط لا يعرف الجميع أن هذا هو بالضبط الاسم. لمقارنة هذين الخيارين بين نفسك (أكثر ربحية؟)، من الضروري إحضارها إلى وقت واحد، لأن تكلفة المال في نقاط مختلفة في الوقت المناسب مختلف. في هذه الحالة، من الضروري تقريب التدفق النقدي السنوي (ب)، أي احسب تكلفة اليوم. إذا كانت قيمة الأقساط المخفضة أكثر من 100000 دولار، فهذا يعني أن الخيار الثاني أكثر ربحية بسعر فائدة معين.

في المقالة السابقة، تعلمنا خصم المبلغ الوحيد. يمكن إجراء نفس الحسابات هذه المرة، فقط يجب أن تكررها 5 مرات.

في هذا النطاق الزمني، باستثناء الدفع بمبلغ 25000، يتم تطبيق خصم المعاملات المقابلة لكل فترة. تقع في المقالة السابقة حول الخصم.

في هذا النطاق الزمني، باستثناء الدفع بمبلغ 25000، يتم تطبيق خصم المعاملات المقابلة لكل فترة. تقع في المقالة السابقة حول الخصم.

إذا كان لديك السليم (أي، يؤدي إلى الوقت الحالي) كل مبلغ بشكل منفصل، ثم سوف تتحول اللوحة:

هنا يضاعف مقدار الدفع من خلال مخفض المعامل المقابل لكل عام. بشكل عام، خمس مدفوعات على 25000 في نهاية كل عام، مع مراعاة الخصم، تكلف 94،770، وهو أقل من 100،000 شخص إلى حد ما. وبالتالي، فإن 100،000 اليوم بمعدل 10٪ سيكون أكثر ربحية من الأقساط المقترحة من 5 سنوات إلى 25000.

هذا المثال مهم ليس فقط لتظهر مرة أخرى التكلفة المؤقتة للمال. من الجدول يصبح من الواضح كيفية تبسيط الحساب القيمة المخصومة من الأقساط. بدلا من خصم كل مبلغ بشكل منفصل، يمكنك طي جميع المعاملات المخفضة وضرب مرة واحدة فقط:

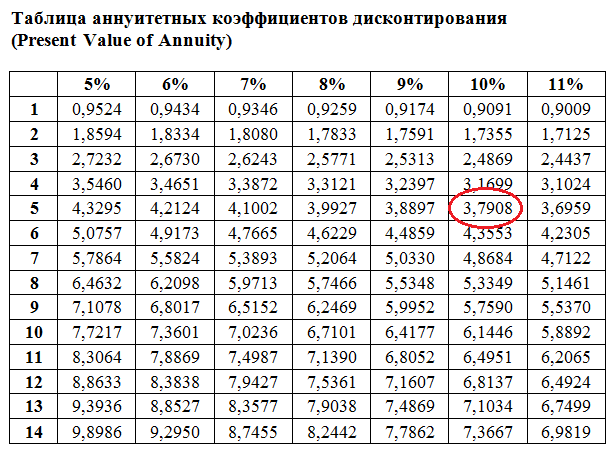

25،000 * (0.9091 + 0.8264 + 0.7513 + 0،6830 + 0،6209) يشبه 25000 * 3,7908 =94,770

من هذا المثال، من السهل إزالة الرياضيات الصيغة لحساب القيمة المخصومة من الأقساط.

أولا، تذكر كيف تبدو خصم الصيغة:

PV \u003d FV * 1 / (1 + R) N

معامل الخصم على قدم المساواة 1 / (1 + ص) ن - هذا هو 0.9091، 0.8264، إلخ. في مثالنا.

صيغة annuitaa (لحساب القيمة المخصومة من التدفقات النقدية الأقساط)

PV \u003d FV *

يمكن تخيل التعبير بين الأقواس المربعة رياضيا، لكنه بالكاد ضروري لمعظم الناس. وهذا ما يسمى معامل الأقساط، أو معدل خصم الأقساط، الاسم الدقيق ليس مهم جدا. في المثال أعلاه، هذا المعامل متساو 3,7908 .

من المفيد للغاية أن تكون قادرا على استخدام جداول هذه المعاملات لحساب التكلفة (المخفضة) للتدفق النقدي الأقساط. تتيح لك هذه الجداول حل المهام البسيطة بسرعة إلى المعاشات المخفضة. مثال على مثل هذا الجدول الخصم أدناه:

إذا كان شخص ما يحتاج دقيقة صيغة annuitaaأو بالأحرى الصيغة لخصم الأقساط، ثم هي:

إذا كان شخص ما يحتاج دقيقة صيغة annuitaaأو بالأحرى الصيغة لخصم الأقساط، ثم هي:

قاذف خصم الأقساط: 1 / R - 1 / (r * (1 + r) n)

حالة مخفضة من Annitut: PV \u003d اضرب الدفع إلى المعامل

في المثال أعلاه، اعتبرنا القيمة المخفضة للتدفق النقدي. وهذا هو، يتم تقديم تكلفة تدفق الأموال إلى الوقت الحالي. يمكنك أن تقرر وتعليقات - اكتشف القيمة المستقبلية ل annuita(التدفق النقدي الأقساط).

مثال 2. في مثالنا الأول، يمكننا حساب القيمة المستقبلية لكلا الخيارين. إذا كنا نترجم من منطقة الرياضيات النقية إلى الطائرة الحياة، فأنت بحاجة إلى اختيار ما هو أفضل:

للخيار الأول، يمكنك استخدام (في المقالة السابقة).

بالنسبة للخيار (أ)، فإن التكلفة المستقبلية تعتبر ببساطة: 100000 دولار في 5 سنوات ستكون تساوي 100،000 * 1،6105 \u003d 161،050 دولار

بالنسبة للخيار (ب)، فإن الوضع أكثر تعقيدا إلى حد ما.  نريد أن نعرف كم سنحصل في الحساب في 5 سنوات إذا وسنحدث 25000 فى النهايه كل سنة. وهذا هو، وسوف نجعل آخر مساهمة ونظرت على الفور إلى مقدار تراكمنا. من أجل عدم ارتكاب خطأ، من الأفضل توقيع معاملات التراكم التي تتوافق مع كل عام في النطاق الزمني. سيتم إجراء الدفعة الأولى في نهاية السنة الأولى، فهذا يعني أنه في 5 سنوات سيكون من الاهتمام بزيادة 4 سنوات فقط. وفقا لذلك، في الدفعة الثانية سنحصل على اهتمام لمدة 3 سنوات، في الثالث - منذ عامين، في الرابع - في عام واحد، وأخيرا، فإن وضع الأموال للمرة الخامسة، سوف تنشأ الفائدة على آخر مساهمة (أي ، سيكون من الضروري ضرب 1.10 إلى صفر درجة!)

نريد أن نعرف كم سنحصل في الحساب في 5 سنوات إذا وسنحدث 25000 فى النهايه كل سنة. وهذا هو، وسوف نجعل آخر مساهمة ونظرت على الفور إلى مقدار تراكمنا. من أجل عدم ارتكاب خطأ، من الأفضل توقيع معاملات التراكم التي تتوافق مع كل عام في النطاق الزمني. سيتم إجراء الدفعة الأولى في نهاية السنة الأولى، فهذا يعني أنه في 5 سنوات سيكون من الاهتمام بزيادة 4 سنوات فقط. وفقا لذلك، في الدفعة الثانية سنحصل على اهتمام لمدة 3 سنوات، في الثالث - منذ عامين، في الرابع - في عام واحد، وأخيرا، فإن وضع الأموال للمرة الخامسة، سوف تنشأ الفائدة على آخر مساهمة (أي ، سيكون من الضروري ضرب 1.10 إلى صفر درجة!)

25000 * (1،1) 4 + 25،000 * (1،1) 3 + 25،000 * (1.10) 2 + 25،000 * (1.10) 1 + 25،000 (1.10) 0 ما هو متساوي

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

القيمة المستقبلية للقديس (الخيار ب) متساو $152,628, ما هو أقل بكثير من $161,050 (الخيار أ). وهذا يعني أكثر ربحية لجعل 100000 دولار اليوم من تقديم المساهمات 25000 فى النهايه كل من السنوات الخمس المقبلة. هذا الاستنتاج عادل بنسبة 10٪ سنويا بالمعدلات المصرفية.

لحساب القيمة المستقبلية للتدفقات النقدية الأقساط، هناك أيضا جداول من المعاملات. في هذه الحالة، يمكن استخدام هذا الجدول لحساب المعاشات مع المدفوعات في نهاية الفاصل الزمني (أي PESTNAMERANDO).

لعشاق الرياضيات صيغة annuitaa لحساب قيمتها المستقبلية تبدو وكأنها:

لعشاق الرياضيات صيغة annuitaa لحساب قيمتها المستقبلية تبدو وكأنها:

تساوي عامل الزيادة: FV \u003d الدفع يتضاعف من قبل المعامل,

حيث المعامل هو: [(1 + r) n - 1] / ص

كانت الأقساط مع المدفوعات في نهاية كل عام ( postsenrando.).

مثال 3.مثال آخر يمكن النظر فيه. كم نتراكم على الحساب المصرفي إذا كنت نساهم في 25000 بداية كل عام، وليس في النهاية؟ سيكون ما يسمى بالجلوس الغيضية، دعونا نسميها V. يمكن تصوير هذا التدفق النقدي في النطاق الزمني بهذه الطريقة:

كما يتضح من الرسم، يتم دفع المدفوعات على 25000 في بداية كل فترة سنوية. على سبيل المثال، قررت وضعها على البنك في البنك عند 25000 كل عام في 1 يناير. السداد الأول سيجلب لنا مصلحة الولايات المتحدة في 5 سنوات، والثاني - لمدة 4 سنوات، والثالث - لمدة 3 سنوات، والرابع - لمدة عامين، وأخيرا، فإن الدفع المحرز في بداية السنة الخامسة سيجلبنا مصلحة الولايات المتحدة سنة واحدة. أخذت من الجدول المقابل، والتي يمكن فتحها بالرجوع إليها.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

وبالتالي، إذا بدأت في تحقيق 25000 كل عام في بداية الفترة السنوية وتفعل ذلك لمدة 5 سنوات، ثم بعد 5 سنوات، سيكون المبلغ مساو للحساب $167,890 وبعد هذا الخيار أكثر ربحية من الخيارات A و B التي تمت مراجعتها في وقت سابق.

كما يتضح من الأمثلة الأخيرة، تكون اللحظة مهمة عندما يتم الدفع: في البداية أو في نهاية الفترة. لذلك، إذا كنت بحاجة إلى حساب القيمة المخفضة أو المستقبلية لأي تدفقات نقدية، فمن المستحسن أن تعتمد المبالغ والمعاملات التي تتوافق مع كل فترة.

كيف يمكن أن تأتي هذه الحسابات في متناول اليد في الحياة؟

في الأمثلة المذكورة أعلاه، تم تفكيك أمثلة مجردة للجيلية. ولكن مع التدفقات النقدية الأقساط التي نلتقي بها في الحياة الحقيقية. على سبيل المثال، سيكون من المثير للاهتمام حساب مقدار ما سيكون من الممكن التراكم على حساب الادخار، إذا كان أحد شهريا جزءا من الراتب. وبالمثل، سيكون من الممكن حساب، دعنا نقول، القيمة المخفضة لجميع المدفوعات في قرض السيارة. المدفوعات إلى البنك عند شراء سيارة (وليس فقط سيارة) على الائتمان هي الأقساط. تكلفة مخصومة (تعطى اليوم) - ستكون هذه تكلفة السيارة المكتسبة. يمكنك العثور على دقيقة كم أنت مبالغ فيه عند شراء سيارة على الائتمان مقارنة بخيار الشراء بدفع المبلغ الكامل على الفور. ويمكنك أيضا مقارنة مقترحات الائتمان من البنوك المختلفة. المشكلة الوحيدة في مثل هذه الحسابات هي اختيار معدل الخصم الشهري المناسب.

الإيجار الأبدية هو الأقساط التي تستمر مدفوعاتها خلال فترة غير محدودة. بمعنى آخر، هذه هي سلسلة من المدفوعات المتماثلة التي تستمر إلى الأبد. هذا الخيار ممكن إذا، على سبيل المثال، لديك مساهمة في البنك، يمكنك فقط إزالة الفائدة السنوية، والكمية الرئيسية للمساهمة لا تزال غير مسمة. بعد ذلك، إذا لم يتغير سعر الفائدة في المساهمة، سيكون لديك ما يسمى.

في عصر الفيكتوري، عاش جميع الأرستقراطيين الإنجليزية في اهتمام رأس مالهم. تكمن رأس المال الأكبر في البنك، يمكن إنفاق أكبر الوسائل في الحياة ولم تعمل. مرت رأس المال الميراث، ومن الناحية النظرية (إذا لم يكن هناك إفلاس من البنوك والحروب والتضخم) قد يستمر إلى الأبد.

لا معنى تكلفة الدائمة في المستقبل، حيث تستمر المدفوعات إلى أجل غير مسمى لفترة طويلة. ومع ذلك، فإن التكلفة الحالية ل PermaRost هي المبلغ النهائي الذي يمكن حسابه بواسطة الصيغة:

PV \u003d الدفع / ص،

حيث ص معدل البنوك٪، الكهروضوئية - التكلفة الحالية

على سبيل المثال، إذا كنت ترغب في الاهتمام بالحساب بمبلغ 500000 روبل سنويا، وكان معدل الخدمات المصرفية السنوية 8٪، فهذا يعني أن مبلغ الودائع في الحساب المصرفي يجب أن يكون مساويا:

500،000 / 0.08 \u003d 6،250،000 روبل (PV).

في هذه الحالة (إذا كان البنك لا يختار الترخيص أو لن يفلح البنك إفلاس نفسه)، فيمكنك تصوير هذه الاهتمام باستمرار خلال الفترة غير المحدودة من الزمن. الشيء الوحيد الذي يمكن أن يعطل مثل هذه الصورة المثالية هو التضخم، بفضل ما يتم العثور على المال. لذلك، مع مرور الوقت، سوف تجعل النسب المئوية فوائد مادية أقل وأقل.

التراجع الفلسفي لأولئك الذين يقرؤون قبل هذا المكان.

من أجل أن يكون الإيجار أبديا، تحتاج إلى إنقاذ رأس المال الذي نحصل عليه. هذا القانون صحيح ليس فقط في العالم المالي. تعيش البشرية بسبب الإيجار الطبيعي - وهي تستخدم موارد الكوكب، والتي، لسوء الحظ، استنفدت. إذا كنت تأخذ الكثير من الطبيعة، فإن العداد الطبيعي ينفد. نضوب الموارد الأرضية يحدث في أعيننا.

مع الصيد التقليدي، تم القبض على الأسماك تدريجيا، لكن يمكن أن يستمر إلى الأبد. تتطلب المدن الصناعية سمكة من مجموعة متنوعة وجودة جيدة، للقطاع الذي يتم فيه تطبيق أسطول الصيد الصناعي. سفن كبيرة تشاس فقط من أجل الربح ولا تحترم المحيط. حاليا، يتم استنفاد 80٪ من مجالات المناطق التجارية في أوروبا. وفقا لحسابات العلماء بحلول عام 2050، فإن مصائد الأسماك الصناعية ستأتي إلى لا. الأسماك "الإيجار" استنفدت نفسه. هل تبقى أي موارد أخرى في الإنسانية في 35-50 سنة؟

"العالم كبير بما يكفي لتلبية احتياجات أي شخص، ولكن صغير جدا لإرضاء الجشع البشري" المهاتما غاندي

كوكب الأرض هي فقط منزل. هل نفكر في ذلك؟

احسب دخلك المحتمل على المساهمة بشكل مستقل، دون الاعتماد على حاسبة الدخل، والتي يتم نشرها على مواقع الويب للمؤسسات المصرفية. في هذه المقالة، فيما يتعلق بأمثلة محددة، يتم عرض كيفية حساب الدخل على إيداع القيمة المهملة (الفصلية، الشهرية، اليومية، المستمرة) وكيفية حساب رهان فعال على الودائع ذات القيمة المطلية.

في هذه المقالة، عندما أصبحت واضحة بالفعل، ستكون حول قيمة الأقساط، مع بعضهم الذين قابلتهم بالفعل من المقالة السابقة عن هندس. يمكن أن تكون تكلفة الأقساط في المستقبل والمنح، والتي بدورها تنقسم أيضا إلى عدة تكاليف.

الحاجة إلى تقييم الأقساط نشأت منذ وقت طويل وترتبط بحقيقة أنه بدون تقدير القيمة من المستحيل تكوين وتطوير وعمل مستقرة لبورصة الأسهم على وجه الخصوص وسوق الأوراق المالية بأكملها ككل دولي. لكن قيمة الأقساط، وكذلك الأنواع الأخرى من الأدوات المالية، يمكن أن تتغير مع مرور الوقت، مما يجعل السعر العالمي الإبداعي اللازم أو عدة من شأنه أن يلبي متطلبات توقيت الصحة والصحة والأهمية. لا أحد يود الزائدة أو عدم منع الأموال بعد ارتكاب إجراءات معينة على البورصة. بعد كل شيء، اليوم، تم بناء جميع العلاقات اليوم على الأموال، خاصة في السوق المالية، ولكن دون الصدق وانتعصي، فإن وجود البشرية، وهذا هو السبب في أنه لا يمكن القول أن جهاز الكمبيوتر الخاص بالكمبيوتر مع "إلهائه" لا يمكن القول بأن المعاملات التي هي عقدت في سوق الأوراق المالية معاملات صادقة ومغفلة بسعر عادل. وهذا يتعلق بسعر الأقساط، الذي تم تشكيله، لأول مرة في تقييم قيمة الأقساط.

لا يمكن تحديد قيمة الأقساط، حيث لا أحد يعرف ما سيحدث في المستقبل، ولكن، في الوقت نفسه، يمكنك معرفة القيمة الحالية من الأقساط الدائمة. للقيام بذلك، من الضروري استخدام الصيغة: يتم تقسيم دفعة القرض إلى معدل مئوية. لمزيد من الفهم، سأقدم مثالا على الإيجار الأبدية (الأقساط) - سندات دائمة دائمة (وحدة تحكم) بالمملكة المتحدة، التي كانت انبعاثات في القرن الثامن عشر والتي دفعت دخلها مرة واحدة كل ستة أشهر.

من الممكن تحديد تكلفة الإيجار المستقبلي (الأقساط) على النحو التالي: اضرب صيغة المذكورة أعلاه على (1 + R)، لأن كل دفعة ستجري في المئة لمدة عام واحد أكثر من الأقساط المؤجلة. يمكن العثور على القيمة المخفضة للإيجار الفوري (الأقساط) من خلال خصم الصيغة الناتجة عن (1 + R) ^ n (خصم - الضرب).

واحدة من الطرق لتحديد القيمة المحددة من الأقساط الفورية (دائما دائمة)، نحصل على ضرب الصيغة أعلاه على (1 + R) والحصول على PN \u003d C / R * (1 + R).

يتم تقديم صيغة الأقساط، وكذلك حساب الأقساط في هذه المقالة، وإثناء مفاهيم متطابقة عمليا، في هذه المادة، سيتم تقديم الصيغة في البداية، ثم مثال على حساب الأقساط سيتم النظر في.

الآن النظر في القيمة المحددة للنظام السنوي، حيث يتم اتهام المركز الفرعي مرة واحدة في السنة. تشير هذه التكلفة إلى القيمة المستقبلية، والتي تضاعفت (مخفضة) إلى وقت المؤسسة، أي متعددة 1 / (1 + ص) ^ n. الصيغة الأقساط هي كما يلي P \u003d C / R، حيث ص قيمة الأقساط.

دعونا أفضل النظر في مثال على حساب القيمة الحالية (حساب الأقساط). ج \u003d 100 (سانت) روبل، سعر الفائدة \u003d 15٪، وعدد سنوات الاستثمار هو خمس سنوات (5 سنوات). القيمة المنخفضة للقدمية هي 100/0، 15 \u003d 3352،1551 روبل.

دعونا نحاول تفسير هذه النتيجة من وجهة نظر اقتصادية.

على سبيل المثال، يجب أن يدفع بتروف جميع السنوات الخمس كل عام، وفي نهاية العام يجب أن تدفع إيفانوف مائة (100) روبل. يمكن القيام بذلك عن طريق وضع مبلغ المال في أحد البنوك لمدة خمسة عشر بالمائة سنويا، وينبغي أن يكون مصحوبا بمبلغ محسوب قدره 3352،1551 روبل (القيمة الحالية للقديس).

اتضح أنه في نهاية العام ستتلقى (من الضروري ضرب المبلغ المستثمر من قبل بتروف إلى سعر الفائدة في البنك 15 في المئة سنويا) واحصل على 385.50 روبل، منها 100 روبل من بتروف سداد الدفعة الأولى. بحلول نهاية السنة الرابعة، سيحصل على 186.96 روبل منها ستدفع مرة أخرى 100 روبل لسداد الديون وسوف تكون هذه الدفعة هي الأخيرة على الأقساط.

وبالتالي، قد يتم استبدال العداء الخامس (Renta) بدفع مبلغ مقطوع بمبلغ 335.22 روبل في بداية فترة الرديئة.

انخفاض قيمة الأقساط عند دفع الأوقات العصيبة في السنة، هذه القيمة الحالية للقديس ضرورية لمضاعفة (خصم) تكلفة الإيجار المستقبلي (NENUTE) على (1 + r / m) ^ mn.

أدت اتجاهات التطوير في المجتمع الحديث إلى حقيقة أن هذه المفاهيم التي لم تكن منذ فترة طويلة كانت أساسا في الكتب المدرسية حول النظرية الاقتصادية، بدأت في الوفاء بالمزيد والمزيد في الحياة اليومية. واحدة من هذه الشروط هي الخضوعالتي أصبحت أكثر وأكثر استخداما بنشاط في مجال الإقراض. هذه الأداة مربحة للغاية، لذلك من المنطقي التعرف على ميزاتها وأساليبها المميزة لحساب مزيد من التفاصيل. سيتم مناقشته في هذه المقالة.

في الممارسة العملية، يمكن مواجهة الأقساط عند الوصول إلى مثل هذه الخدمة كما. تحت أنه ينطوي على شكل سداد يتم تنفيذه بطريقة معينة. يهدف هذا المخطط في المقام الأول إلى جعل الأموال المقترضة بأسعار معقولة. ومع ذلك، من أجل الاستفادة من جميع المزايا، من الضروري أن يكون لديك فكرة واضحة عن كيفية عمل مبدأ تشغيل الأقساط. على الرغم من الاسم الصعب إلى حد ما، والذي يستخدم من الناحية النظرية، في الممارسة العملية، يتم استخدام مبدأ السداد هذا من قبل البنوك في كل مكان.

تبدأ النظر في النظر في هذه المسألة مع اجتماع مع تعريف Annuitaa. سيخبر أي كتاب مرجعي الاقتصاد أنه بموجب الأقساط يعني مخطط الدفع، وفقا للذين يتخذون به بنفس المقدار وفقا لجدول زمني محدد للمدفوعات (أي أساس مستمر على فترات متساوية). وبالتالي، يمكن تمثيل عدم انضم نظري كتدفق للمدفوعات المتطابقة التي يتم تنفيذها على فترات زمنية متساوية.

إن استخدام الأقساط كأشكال لسداد القرض لديه قبل المخطط المعياري، وفقا للمدفوعات المتعلقة بالديون الرئيسية مساوية للميزة المتساوية. إنه يكمن في حقيقة أن الأقساط يسمح لك بإجراء قيمة الدفع، والتي لا تشمل الفهم فقط للفترة، ولكن أيضا جزء من الديون الرئيسية، ثابتة. هذا يجعل من الممكن تقييم قوتك مقدما ومدفوعات الجدول الزمني لكمية معينة من الأموال خلال الفترة المتفق عليها.

الفرق الرئيسي من الدفعة المتمايزة المزعومة هو أنه عند استخدام الأخير، يتم دفع المبلغ الإجمالي للفائدة المستحقة لاستخدام أموال الائتمان، ثم الديون الرئيسية.

لاحظ أن مبدأ الأقساط يستخدم ليس فقط في الإقراض، ولكن أيضا لمدفوعات التأجير.

لفهم أفضل لاستخدام الأقساط، فكر في أي نوع من أنواعها. لذلك، يمكنك ملاحظة وجود التصنيف التالي:

إذا تحدثنا عن الأقساط المستخدمة في مجال الإقراض، فهناك الأقساط المعلقة هنا.

بالإضافة إلى ذلك، تخصيص أنواع مختلفة من قيمة الأقساط، وهي:

هذا الانقسام يرجع إلى الرغبة في تحديد الحد الأقصى للقيمة الموضوعية للأموال، والتي تهدف إلى الإقراض. يتم احتساب كل من المستقبل والقيمة الحالية للنظام السنوي بطريقة معينة باستخدام صيغ محددة. يعتمد الحساب الحالي للقيمة الحالية للقديس على عدد من العوامل.

تجدر الإشارة إلى أنه بموجب نظرية النظرية، مع مرور الوقت، قد يتم إهمال النقد بالقوة، فهناك مثل هذا المفهوم مثل القيمة الحقيقية للمساكن. كما تلعب هنا دور الفائدة المفقودة، لأنه إذا كان المقرض سيغادر الأموال الصادرة في المنزل، فسوف يتاح له الفرصة لتلقي الدخل في شكل مصلحة للمساهمة.

لحساب الدفعة التالية، يتم استخدام صيغة الأقساط الأقساط المحددة، والتي تبدو في النموذج المنتشر مثل هذا:

R \u003d (A * I) / (1 * (1 + 1) N، أين

ص هو الحجم المطلوب لكل دفعة؛

أ - مجموع الإقراض؛

أنا - نسبة نسبة (شهرية)؛

ن هو عدد الأشهر التي يتم خلالها سداد القرض.

تسمح المعرفة بالصيغة المدروسة بالحسابات المطلوبة، والتي لا تشكل بيانات مصدر كاملة في وجود بيانات خاصة. من الواضح، لتطبيقه في الممارسة العملية، يجب أن تؤخذ بعض اللحظات الرئيسية في الاعتبار. من بينها، يمكن الإشارة أولا، أولا وقبل كل شيء، مبدأ المساهمين في الديون الرئيسية والاهتمام المتراكم في المبلغ النهائي للدفع. لهذا، يتم استخدام تقنية معينة، والتي تنطوي على تمرير عدة مراحل من الحساب. لن نتوقف بالتفصيل على ذلك، نلاحظ فقط المبدأ العام، وفقا لمبلغ الفائدة والسداد الأقساط، وكذلك الديون الرئيسية في شكل الفرق بين هاتين القيمتين لكل منهما شهر الفترة. يأخذ في الاعتبار أن حجم الديون الرئيسية يتم تقليله بحلول الشهر إلى الشهر. يتطلب الدفعة الأخيرة تعديل منفصل بسبب التطبيق في عملية حساب القرصان.