يواجه العديد من المواطنين مسألة كيفية ملء نماذج ضريبة الدخل الشخصية 3. إنه في الواقع بسيط للغاية ، يمكنك القيام به بنفسك ومجانًا. يحتوي هذا المنشور على إرشادات لمساعدتك على فهم إجابة السؤال المطروح. أهم شيء هو قراءتها ومراقبتها بعناية.

ضريبة الدخل الشخصي - 3 هي وثيقة مطلوبة للفرد لإبلاغ الدولة عن الدخل المستلم. يتكون من 26 ورقة تملأ:

يسهل إعداد المستند المعني باستخدام الأداة المساعدة المجانية "إعلان 2013" ، والتي يمكن تنزيلها من موقع الويب الخاص بخدمة الضرائب الفيدرالية. بعد ذلك ، تحتاج إلى تثبيته على جهاز الكمبيوتر الشخصي الخاص بك.

تتيح لك وظيفة البرنامج إدخال معلومات حول دافعي الضرائب ، وحساب الإجماليات ، والتحقق من صحة حساب الخصومات ، والفوائد ، وكذلك إنشاء ملف بتنسيق XML. للتشغيل الكامل لبرنامج إعلان 2013 ، يتم فرض الحد الأدنى من متطلبات النظام.

إذا كان الشخص يعرف نموذج 3-NDFL ، البرنامج ، كيفية ملء جميع الحقول فيه ، مع مراعاة جميع الميزات ، فسيقوم بصياغة المستند بأسرع ما يمكن وبشكل صحيح.

بادئ ذي بدء ، يجب أن تبدأ البرنامج (اختصار على سطح المكتب بحرف أخضر D). في النافذة التي تظهر ، حدد العنصر "شروط الإعداد" الموجود على اللوحة اليمنى. الآن سوف يتعلم القارئ كيفية ملء ضريبة الدخل الشخصية 3 باستخدام برنامج الإعلان 2013.

إذا كان دافع الضرائب مقيمًا (مكث في روسيا لأكثر من ستة أشهر) ، فاختر نوع المستند "3-NDFL" ، وإلا - "3-NDFL غير مقيم". في عمود "معلومات عامة" ، أدخل رمز مكتب الضرائب الذي سيتم تقديم المعلومات إليه. نظرًا لأن المستند المعني يتم تقديمه في مكان التسجيل الدائم ، فإن سكان المركز الإقليمي لا يملأون حقل "المنطقة".

دافعي الضرائب الذين يرغبون في فهم كيفية ملء ضريبة الدخل الشخصية 3 ، والذين يقدمون إقرارهم لأول مرة في السنة ، يتركون صفرًا في قسم "رقم التصحيح". خلافًا لذلك ، ضع واحدًا (ستحتاج إلى توضيح الإعلان المبكر). في بند "علامة دافع الضرائب" يتم الاختيار من هو الشخص. علاوة على ذلك ، في القائمة ، يجب تحديد "هناك دخل" من أين يأتي الربح.

في البرنامج ، من الضروري توضيح دقة تسليم المستندات: إما أن يقدمها شخص لنفسه (ضع علامة "شخصيًا") ، أو لشخص آخر ("ممثل FL") ، أو أنه ممثل عن المنظمة. إذا تم تنفيذ الإجراءات المطلوبة بدلاً من مواطن آخر ، فستحتاج إلى إدخال البيانات الشخصية ورقم المستند ، والذي قد يكون:

على اللوحة اليسرى توجد علامة تبويب "معلومات عن المُقر". تحت الزر حيث يتم حفظ المعلومات ، يوجد زر بصورة تشبه حجر الرصيف بدرج مفتوح. عند النقر فوقه ، ستحتاج إلى ملء المعلومات الشخصية: TIN (يمكنك معرفة ذلك على موقع FTS ، لكن هذا الحقل اختياري) ، وبيانات جواز السفر ، وحفظ التغييرات التي تم إجراؤها.

الخطوة التالية هي النقر فوق الزر الذي يشبه المنزل بجوار الزر السابق. في اللوحة التي تفتح ، يشار إلى نوع الإقامة (الدائمة أو المؤقتة) ، والعنوان ، ورقم الهاتف و OKATO (المصنف العام الروسي للتقسيم الإقليمي الإداري).

يجب على رواد الأعمال والأفراد الذين يرغبون في فهم كيفية ملء ضريبة الدخل الشخصية (النموذج 3) إدخال معلومات حول الدخل المستلم بشكل صحيح. للقيام بذلك ، تحتاج إلى الحصول عليه من المنظمة في مكان العمل الذي يحتجز ضريبة الدخل. تخضع الأنواع المختلفة من الأرباح لمعدلات الضرائب الخاصة بها. على سبيل المثال ، راتب - 13٪ ، فائدة مادية - 35٪ ، أرباح - 9٪. لكل طريقة من طرق تحقيق الربح رمز فريد: 2000 - الأجور ، 2012 - أموال الإجازة ، 2010 - الدخل بموجب اتفاقيات GPC ، 2300 - الإجازة المرضية ، 1400 - دخل الإيجار ، 2720 - الهدايا. عند حساب ضريبة الدخل الشخصي ، يجب مراعاة الخصومات (المزايا المعفاة من الضرائب) في شكل رموز ، والتي يمكن عرضها في المساعدة. بناءً على كل هذه البيانات ، نواصل اكتشاف كيفية ملء شهادة 3-NDFL.

الخطوة 1. في اللوحة اليمنى ، حدد العنصر "الدخل المستلم في الاتحاد الروسي".

الخطوة الثانية. تحت زر "حفظ" ، حدد الرقم 13 ، وهو ما يعني معدل الضريبة. إذا تم ملء إعلان فيما يتعلق ببيع ممتلكات محتفظ بها لمدة تقل عن ثلاث سنوات ، فلا يُشار إلا إلى المعلومات المتعلقة بالربح من هذه العملية.

الخطوة الثالثة. في قسم "مصدر المدفوعات" ، باستخدام علامة الجمع الخضراء ، يجب إضافة العديد من المؤسسات حيث توجد شهادات ضريبة الدخل الشخصية ، وملء البيانات المطلوبة: OKATO. بالنسبة إلى الشركة التي تقدم خصومات قياسية ، حدد المربع بجوار الملصق المناسب.

الخطوة 4. في "مصادر الدفع" ، أسفل الفقرة السابقة ، أدخل معلومات حول الدخل. للقيام بذلك ، اضغط على علامة الجمع للإضافة وعلامة الطرح للحذف.

الخطوة 5. قم بملء الحقل "إجمالي المبالغ حسب مصدر الدفع" (القسم 5 من المرجع).

الخطوة 6. إذا تمت الإشارة إلى المبلغ في البند 5.7 من ضريبة الدخل الشخصية من النموذج الثاني (لم يقم وكيل الضرائب بحجب كامل مبلغ ضريبة الدخل) ، فسيتم إدخال المعلومات الخاصة بالدخل الخاضع للضريبة.

يحتوي هذا القسم على أربع علامات تبويب. أولئك الذين يرغبون في الحصول على إجابة لسؤال كيفية ملء 3-NDFL بشكل صحيح يجب أن يعلموا أن كل واحد منهم يتوافق مع فئة معينة من الخصومات: القياسية ، والممتلكات ، والخسائر الاجتماعية والسابقة من المعاملات مع الأوراق المالية.

دخول المجموعة الأولى ، يجب عليك وضع علامة اختيار في الحقول المطلوبة. إذا كان للمكلف أطفال ، فيجب ترك ملصق "الخصم لكل طفل (أطفال)". الحقل التالي - "خصم الطفل (الأطفال) للوالد الوحيد" - لا يثير أي أسئلة. الحقل الأخير الموجود أسفل علامة الاستفهام يعني الاستقطاعات المخصصة لولي الأمر أو الوالد الوحيد ، الذي تغيرت حالته خلال العام. يتم تحديد مزيد من المعلومات حول عدد أفراد الأسرة الصغار. أيضًا ، يتم توفير الخصومات القياسية للرموز 104 و 105.

زر علامة الاختيار الحمراء - الخصومات الاجتماعية. للإعلان عنها ، يجب أن تضع علامة في المكان المناسب. يجب أن يدرك دافعو الضرائب الشباب الذين يرغبون في فهم كيفية ملء نموذج 3-NDFL (الخصومات الاجتماعية) أن الخصومات محدودة.

إذا لزم الأمر ، قم بملء حقل "خصم ضريبة الأملاك من أجل البناء" ، والذي تحتاج إلى معلومات من المستندات الخاصة به للحصول على عقار. بعد ذلك اضغط على زر "اذهب إلى إدخال المبالغ". هذا كل ما عليك القيام به لملء التصريح باستخدام برنامج كمبيوتر.

يمكنك عرض النتيجة في برنامج "إعلان 2013" باستخدام زر "عرض". ثم قم بإجراء الطباعة على وجه واحد في نسختين. يبقى ربط الأوراق بدقة باستخدام دباسة (بحيث لا تعيق الدبابيس الباركود) ، ضع التاريخ بالتنسيق 02.24.2014 وقم بالتوقيع. في الصفحة الأولى ، حدد عدد الأوراق المكتملة والمستندات المرفقة.

نصيحة: من الأفضل إحضار جميع المستندات إلى مكتب الضرائب بنفسك. سيصادق المتخصص على النسخ المكررة ويعيد بعض النسخ الأصلية ، بالإضافة إلى الإبلاغ عن وجود أخطاء أو عدم وجود مواد إضافية. يمكن أن يؤدي إرسال ضريبة الدخل الشخصية -3 عن طريق البريد الإلكتروني إلى تأخير العملية مع الاستقطاعات.

في بعض الأحيان لا يمكن إصدار تصريح على الكمبيوتر. اعتاد بعض الناس على القيام بذلك من ورق ذي رأسية جاهز. ثم قد تحتاج إلى أن يكون لديك "ضامن" أو "استشاري" أو نظام آخر حيث يمكنك تنزيل وطباعة نموذج 3-NDFL. يتم تقديم عينة من ملء الفرد الذي حصل على شقة لاحقًا في المقالة.

المواطن أندريه فيكتوروفيتش بيلوف (TIN 772478888888) ، الذي يعيش في موسكو ، باع في يناير 2014 إلى Natalya Olegovna Ivanova (TIN 772499999999) شقة حصلت عليها عن طريق الميراث في عام 2012. بالنسبة لعائدات البيع ، يلتزم Andrei Viktorovich بتقديم الوثائق بحلول 30 أبريل 2015.

للحصول على خصم ضريبي ، من الضروري إرفاق نسخ مصورة للإعلان عن المستندات التي تؤكد استلام البائع للمال من المشتري (إيصال بصفحة واحدة) ، واتفاقية شراء وبيع (بين AV Belov و NO Ivanova) ، وكذلك الأعمال التي تؤكد فترة ملكية الشقة المباعة.

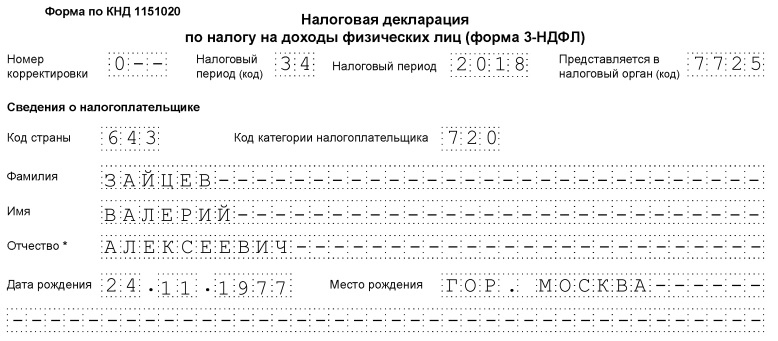

في الصفحة الأولى ، في حقل "رقم التصحيح" ، يتم وضع الرقم صفر ، حيث يقوم دافع الضرائب بتقديم إقرار لعام 2014 لأول مرة. في بند رقم التعريف الضريبي ، يجب الإشارة إلى الأرقام 772478888888. في قسم "الفترة الضريبية" ، يجب الإشارة إلى الرقم 34 وسنة 2014. في حقل "تم الإرسال إلى مصلحة الضرائب" ، تتم كتابة رمز الخدمة الضريبية . في هذه الحالة ، يجب الإشارة إلى الرقم 24 (يمكنك إلقاء نظرة على الأرقام الأربعة الأولى في رقم التعريف الضريبي: 77 - رمز مدينة موسكو ، و 24 - رقم الوكيل). بعد ذلك ، يتم ملء "رمز فئة دافع الضرائب". بالنسبة لـ A.V. Belova هو رقم 760.

فيما يلي رمز OKTMO ، الذي يمكنك معرفته من خدمة الضرائب. في هذا المثال ، هذا هو 45315000. بعد ذلك ، يجب أن تكتب اسم العائلة بالكامل ، والاسم الأول ، واسم العائلة ، ورقم الهاتف ، وفي الأسفل ضع التاريخ والتوقيع. من الضروري أيضًا الإشارة إلى عدد الصفحات المكتملة والوثائق المصاحبة.

في البند "تاريخ الميلاد" أ. يجب على بيلوف كتابة البيانات المقابلة بالتنسيق 08/05/1982. في حقل "مكان الميلاد" ، كتبت موسكو. "المواطنة" - 1 (للأشخاص الذين يحملون الجنسية ، 2 - بدون جنسية). يتم وضع 643 (روسيا) في قسم "رمز البلد". بعد ذلك ، يشار إلى رمز المستند وبيانات جواز السفر. في "وضع دافع الضرائب" يتم وضع 1 (مقيم في الاتحاد الروسي).

في القسم الموجود تحت العنوان "مكان إقامة دافع الضرائب" ، يجب أن تشير إلى عنوان مكان الإقامة الدائم وفقًا للعينة التالية: 107113 (الرمز البريدي) ، 77 (رمز المنطقة) ، موسكو. ثم يكتب رقم الشارع والمنزل والمبنى والشقة.

تشير الورقة أ إلى مقدار الدخل المستلم من N.O. ايفانوفا (2.5 مليون روبل). وفقًا للقانون (المادة 220 ، البند 2.1 من قانون الضرائب للاتحاد الروسي) ، يبلغ حد الخصم الضريبي مليون روبل ، مما يعني أن مبلغ الربح الخاضع للضريبة هو: 2.5 - 1 = 1.5 مليون روبل. الضريبة المحسوبة 1.5 × 13٪ = 0.195 مليون روبل. يتم عرض الإجماليات في الفقرة الثانية.

في البند 1.1.1 من الورقة E ، يجب كتابة المبلغ الإجمالي للدخل المستلم - 2.5 مليون روبل ، وفي البند 1.1.2 - الحد الأقصى للخصم الضريبي - مليون روبل. يشار إلى حساب الحقول في القسمين 1 و 6 في الإعلان ، لذلك لا يسبب أي صعوبات.

في هذا المنشور ، تم تلقي إجابات على الأسئلة التالية: ما هو الإقرار الضريبي ، وكيفية ملء 3-NDFL. كما تم تقديم عينة من الحشو ، كما تم إخباره بكيفية إعداد هذه الوثيقة باستخدام برنامج خاص. بمعرفة كل هذه الميزات ، سيتمكن دافع الضرائب من اختيار الطريقة الأكثر ملاءمة له والقيام بجميع الإجراءات الشكلية اللازمة.

تخطط لتلقي خصم ضريبة الممتلكات؟ ثم انتبه بشكل خاص لملء المستند الرئيسي - إعلان 3-NDFL. يعتمد استلام الخصم المستحق عليك على هذا الإعلان الصحيح. يجب تقديم الإعلان بحلول 30 أبريل من العام التالي للسنة التي تم فيها استلام الدخل. يمكنك تقديم الإعلان شخصيًا إلى مفتشية دائرة الضرائب الفيدرالية ، أو عن طريق إرسال جميع المستندات اللازمة عن طريق البريد المسجل مع الإخطار.

يمكنك إعداد تصريح 3-NDFL بالطرق التالية:

إذا كنت تريد توفير المال وملء إعلان 3-NDFL بنفسك ، فاستخدم التعليمات البسيطة خطوة بخطوة التي جمعها المتخصصون في مشروع CenterSoveta.

الخطوة الأولى - تجهيز المستندات اللازمة

يجب أن تبدأ بإعداد حزمة المستندات التالية:

يرجى ملاحظة أن مكتب الضرائب سيطلب كلا من النسخ الأصلية ونسخ المستندات!

الخطوة الثانية - تثبيت البرنامج لملء تصريح 3-NDFL

للقيام بذلك ، تحتاج إلى الانتقال إلى الموقع الرسمي لخدمة الضرائب الفيدرالية www.nalog.ru وتنزيل برنامج مجاني لملء الإقرار الضريبي. يمكنك العثور على البرنامج في قسم مساعدة الأفراد.

الخطوة الثالثة - ملء إعلان 3-NDFL

بعد تنزيل البرنامج وتثبيته على جهاز الكمبيوتر الخاص بك ، يبدأ الجزء الأصعب - ملء جميع حقول الإقرار الضريبي. دعنا نفكر في إجراء الملء بالكامل على مراحل.

قسم "شروط الإعداد"

قسم "معلومات عن المصرح"

في هذا القسم ، تحتاج إلى ملء حقلين:

قسم "الدخل"

هنا تحتاج إلى ملء حقلين "مصدر المدفوعات" و "المبالغ". يمكنك العثور على جميع المعلومات التي تحتاجها في شهادة 2-NDFL الخاصة بك. عليك فقط حساب مبلغ الدخل الخاضع للضريبة ، وطرح مبلغ الضريبة لحسابه من المبلغ الإجمالي.

قسم الخصومات

في هذا القسم ، ستحتاج إلى ملء ثلاثة حقول - الاستقطاعات القياسية والاجتماعية والممتلكات.

بعد ذلك ، عليك فقط التحقق من إعلان 3-NDFL الخاص بك باستخدام وظيفة خاصة في البرنامج. إذا تم ملء الإعلان بشكل صحيح ، فما عليك سوى طباعته وتقديمه إلى مصلحة الضرائب مع حزمة المستندات المصاحبة. لا تنس حفظ الإعلان نفسه ، لأنك ستحتاجه لإجراء حسابات لاحقة للمرحلة للسنة القادمة.

(المادة 216 ، البند 1 من المادة 229 من قانون الضرائب للاتحاد الروسي).

يشمل الأشخاص الملزمون بتقديم إعلان 3-NDFL ، على وجه الخصوص ، رواد الأعمال الأفراد الذين يطبقون نظام الضرائب العام (الفقرة الفرعية 1 ، الفقرة 1 ، الفقرة 5 من المادة 227 من قانون الضرائب للاتحاد الروسي) ، وكذلك المواطنين الذين باعوا شققهم الموروثة أو التي تبرع بها أحد أفراد الأسرة (البند 17.1 من المادة 217 ، المادة 217.1 ، البند 2 من البند 1 ، البند 2 من المادة 228 من قانون الضرائب للاتحاد الروسي).

يمكن للأفراد الذين لا يطلب منهم تقديم إقرار ضريبي على الدخل الشخصي القيام بذلك بمبادرتهم الخاصة. على سبيل المثال ، لتلقي خصم ضريبي عند شراء شقة أو قطعة أرض لبناء المساكن (البند 3 ، البند 1 ، البند 7 من المادة 220 ، البند 2 من المادة 229 من قانون الضرائب للاتحاد الروسي).

نقدم في استشارتنا لإعلان 3-NDFL في 2018 نموذجًا وعينة من التعبئة.

تمت الموافقة على نموذج الإقرار الضريبي في النموذج 3-NDFL لعام 2017 بموجب أمر دائرة الضرائب الفيدرالية بتاريخ 24 ديسمبر 2014 برقم ММВ-7-11 / [بريد إلكتروني محمي]يجب أن يؤخذ في الاعتبار أنه عند تقديم نموذج 3-NDFL لعام 2017 ، بدءًا من 19 فبراير 2018 ، من الضروري مراعاة التغييرات التي تم إجراؤها على النموذج بأمر من دائرة الضرائب الفيدرالية بتاريخ 25 أكتوبر 2017 رقم ММВ-7-11 / [بريد إلكتروني محمي].

حتى ذلك التاريخ ، يمكن لدافعي الضرائب تقديم إقرار سواء على النموذج "القديم" أو "الجديد" (خطاب مصلحة الضرائب الفيدرالية بتاريخ 21 ديسمبر 2017 رقم GD-4-11 / 26061).

بالنسبة إلى نموذج 3-NDFL ، يمكنك تنزيل النموذج المقدم إلى مكتب الضرائب باستخدام النموذج "القديم" على الرابط أدناه:

نموذج الإقرار الضريبي المحدث في نموذج 3-NDFL (مع مراعاة أمر دائرة الضرائب الفيدرالية بتاريخ 25 أكتوبر 2017 رقم ММВ-7-11 / [بريد إلكتروني محمي]) يمكن تحميلها.

يمكن تقديم نموذج 3-NDFL على الورق وفي شكل إلكتروني.

لتقديم التصريح على الورق ، يجب استكماله يدويًا أو تحضيره على جهاز كمبيوتر وطباعته على طابعة. في هذه الحالة ، من الضروري استخدام الحبر باللون الأزرق أو الأسود.

يحتوي إعلان 3-NDFL على العديد من الأوراق والأقسام. ولكي لا يتم الخلط بينك وبين الأوراق التي تحتاج إلى تعبئتها ، فمن الأسهل تحضير التصريح:

يتكون النموذج 3-NDFL من ورقة وأقسام إلزامية ، بالإضافة إلى الأوراق التي يتم ملؤها فقط من قبل دافعي الضرائب الفرديين (البند 2.1 من الإجراء ، المعتمد بأمر من دائرة الضرائب الفيدرالية بتاريخ 24.12.2014 رقم ММВ-7-11 / [بريد إلكتروني محمي]).

لذلك ، يجب على جميع الأفراد الذين يقدمون إعلان 3-NDFL ملء إعلان بالتكوين التالي:

تُستخدم الأوراق A و B و C و D و D1 و D2 و E1 و E2 و F و Z و I من إعلان 3-NDFL لحساب قاعدة الضريبة ومبالغ الضريبة ويتم تعبئتها حسب الضرورة.

على سبيل المثال ، المواطن الذي يتلقى دخلًا من مصادر في الاتحاد الروسي ، والذي يقدم إقرارًا ضريبيًا فيما يتعلق ببيع شقة ، يملأ ، بالإضافة إلى الجزء الإلزامي ، الأوراق التالية:

وإذا اشترى هذا الفرد أيضًا شقة في عام 2016 وطالب بتخفيضات ضريبية في هذا الصدد ، بالإضافة إلى صفحة العنوان ، القسمين 1 و 2 ، وكذلك الورقة أ والورقة د 2 ، بالإضافة إلى:

يتم تقديم الإجراء التفصيلي لملء الأوراق والأقسام من إعلان 3-NDFL في الملحق رقم 2 لأمر دائرة الضرائب الفيدرالية رقم ММВ-7-11 / بتاريخ 24.12.2014 [بريد إلكتروني محمي]

بشكل عام ، يتم تقديم إعلان 3-NDFL في موعد أقصاه 30 أبريل من العام الذي يلي الفترة الضريبية المنتهية (البند 1 من المادة 229 من قانون الضرائب للاتحاد الروسي).

إذا صادف اليوم الأخير من الموعد النهائي عطلة نهاية الأسبوع أو عطلة غير عمل ، فيمكنك تقديم الإعلان في يوم العمل التالي بعد ذلك اليوم (البند 7 من المادة 6.1 من قانون الضرائب للاتحاد الروسي).

نظرًا لأن 04/30/2018 هو يوم عطلة بسبب التأجيل من السبت 2018/04/28 ، 05/01/2018 - الربيع وعيد العمال ، و 05/02/2018 هو يوم عطلة بسبب تأجيل يوم العطلة من الأحد 07/01/2018 (المادة 112 من قانون العمل للاتحاد الروسي ، المرسوم الحكومي بتاريخ 14/10/2017 رقم 1250) ، يمكنك تقديم إعلان 3-NDFL لعام 2017 في 05/03/2018.

إذا كان تقديم إقرار ضريبي على الدخل الشخصي حقًا وليس التزامًا على الفرد (على سبيل المثال ، عند شراء شقة وتقديم خصم ضريبي على الممتلكات) ، يمكنك تقديم إقرار ضريبي بعد 03/05/2018.

يسعى نموذج الإبلاغ المعمول به 3-NDFL إلى هدف الإعلان عن الدخل واسترداد مبالغ معينة من الخصم الضريبي من الأفراد. قد يواجه دافعو الضرائب الذين لم يواجهوا من قبل ملء مستندات إعداد التقارير الضريبية صعوبات تتعلق بمسألة كيفية ملء إقرار ضريبي للدخل الشخصي 3. للفترة الزمنية التي يحددها القانون لتقديم التقارير الضريبية ، خضع هيكل النموذج 3NDFL لتغييرات في شكله ومحتواه عدة مرات.

تم إجراء التغييرات أيضًا في هيكل التقارير في عام 2019. كجانب إيجابي من التغييرات ، يمكن ملاحظة انخفاض كمية البيانات المنقولة وإمكانية تقديم النموذج في شكل إلكتروني دون مغادرة المنزل.

قائمة الأشخاص الذين يتبرعون بأموال للميزانية الفيدرالية في شكل ضريبة الدخل ، ونتيجة لذلك ، ملزمون بتقديم البيانات المالية لسلطات الرقابة الضريبية ، مقارنة بالسنوات السابقة (على وجه الخصوص ، 2018).

كما في السابق ، يتعين على الفئات التالية من المواطنين تقديم إعلان:

ببساطة ، يتعين على جميع الأشخاص الذين حصلوا على أي دخل لم يتم اقتطاع ضريبة الدخل منه من قبل وكلاء الضرائب (على سبيل المثال ، صاحب العمل) تقديم إقرار ضريبي 3-NDFL. يتم تحديد هذا الإجراء من قبل الفن. 228 من قانون الضرائب للاتحاد الروسي.

تم وصف أعلاه حالات الإيداع الإلزامي لتصريح 3-NDFL لغرض دفع الضرائب. ولكن يتم تقديمه أيضًا لاسترداد الضرائب. يتم وضع قائمة بالسلع والخدمات قانونًا ، عند الاستحواذ (الاستخدام) التي يمكن أن تتوقع استرداد 13 بالمائة من قيمتها للأموال الشخصية لدافعي الضرائب المحترمين من مواطني روسيا. اعتبارًا من 1 يناير 2019 وما بعده ، تشمل هذه القائمة:

بالنسبة للأفراد الذين يرغبون في الوفاء بالتزام دفع الضرائب أو ممارسة حقهم المدني في استرداد خصم ضريبي بنسبة 13 في المائة من الأصول التي يتم إنفاقها على ترتيب وشراء السكن والعلاج ودفع المؤسسات التعليمية والنفقات الأخرى المنصوص عليها في قانون الضرائب ، هناك هناك ثلاث طرق رئيسية لملء إعلان 3-NDFL. في عام 2019 ، تتوفر أيضًا طريقة رابعة للأفراد - الملء التفاعلي:

فيما يتعلق بالعائدات المتعددة للإعلانات التي تم تنفيذها بشكل غير صحيح ، أجرى المتخصصون في دائرة الضرائب الفيدرالية في روسيا تحليلًا إحصائيًا للصعوبات الرئيسية في ملء المستند وقاموا بالعمل على تبسيطه. تتعلق المشكلة الرئيسية بالأفراد الذين يمارسون ريادة الأعمال الفردية والمواطنين العاديين الذين يتلقون دخلاً بشكل غير منتظم ، وبالتالي نادرًا ما يواجهون الحكم المستقل للإبلاغ الضريبي.

في عام 2019 ، تغير شكل الإعلان في اتجاه تبسيطه ، وتم استبعاد عدد من النقاط الإلزامية سابقًا وأعيد هيكلة هيكل المستند نفسه. تم استبعاد بعض الأقسام تمامًا من المستند ، وتم إحضار البعض الآخر في تطبيقات منفصلة ، والتي يتم توفيرها الآن عند الطلب ، اعتمادًا على الموقف المحدد. يتكون الإعلان المحدث من ثلاثة مكونات - صفحة عنوان وقسمان رئيسيان وثمانية ملاحق.

ندرج التغييرات الرئيسية التي أثرت على نموذج الإعلان ، اعتبارًا من 1 يناير 2019:

يمكن للمستخدمين الذين لديهم حساب تم التحقق منه ومسجل على بوابة الخدمات الحكومية الاستفادة من خيار الإقرار الضريبي عبر الإنترنت. للقيام بذلك ، يكفي أن يكون لديك جهاز كمبيوتر شخصي متصل بالإنترنت أو تطبيق مثبت على أداة محمولة.

الإجراء التدريجي للعمل على البوابة مقسم إلى نقاط ويبدو كالتالي:

الإجراء بأكمله لا يستغرق حتى 15 دقيقة. نموذج الملء متاح للطباعة أو التنزيل على جهاز الكمبيوتر الخاص بك بتنسيقات قابلة للتحرير أو الدراسة عبر الإنترنت. بعد إرسال التصريح في غضون الوقت المحدد (3 أشهر) ، سيتم إرسال خطاب إلى عنوان البريد الإلكتروني المشار إليه مع نتائج النظر في المستند.

وتجدر الإشارة إلى أن سهولة تسجيل الإعلان متاحة فقط للمستخدمين الذين لديهم توقيع إلكتروني. في غيابه ، لا يتغير الإجراء العام لإعداد الإعلان ، باستثناء المرحلة الأخيرة. في الفقرة الأخيرة ، سيتعين عليك تحديد علامة التبويب "طباعة" وأخذ المستند المطبوع إلى مصلحة الضرائب بنفسك.

إذا كنت ترغب في إعداد إعلان على جهاز كمبيوتر ثم إرساله فقط إلى دائرة الضرائب الفيدرالية ، فستحتاج إلى برنامج الإقرار. بفضل مساعدتها ، من السهل أيضًا تحضير 3-NDFL. هكذا يتم فعل هذا:

سيتم احتساب كل شيء وملؤه تلقائيًا. المعلومات المحددة الوحيدة التي يجب إدخالها يدويًا هي رمز OKTMO. يمكن العثور عليها أيضًا على موقع FTS.

يتم تنظيم الموعد النهائي لتقديم الإعلان بشكل صارم بموجب المادة 229 من قانون الضرائب للاتحاد الروسي. الموعد النهائي لتقديم الوثيقة هو اليوم الأخير من شهر أبريل ، السنة التالية للسنة المشمولة بالتقرير. لتقديم 3 تقارير ضريبية على الدخل الشخصي من قبل الأفراد لعام 2018 ، الموعد النهائي هو 30 أبريل 2019. من أجل منع التأخيرات الناشئة عن المستندات المنفذة بشكل غير صحيح ، يوصى بتقديم 3 إقرار ضريبي على الدخل الشخصي قبل الموعد النهائي بقليل. بالنسبة للمواطنين الأجانب المقيمين على أراضي الاتحاد الروسي ، يتم تحديد الموعد النهائي لتقديم الإعلان في الشهر السابق لمغادرة البلاد.

المواعيد النهائية المحددة لتقديم الإقرار صالحة فقط في حالة الإعلان عن الدخل. من أجل الحصول على خصم ، يمكن تقديم 3-NDFL في أي وقت بعد نهاية فترة التقرير.

في تواصل مع

النموذج 3-NDFL هو إقرار ضريبي ، يجب تقديمه إلى دائرة الضرائب الفيدرالية من قبل جميع المواطنين الذين حصلوا بشكل مستقل على دخل في عام 2018 (قاموا ببيع ممتلكات ، وتلقوا هدايا كبيرة ، وإيجار مساكن). يرجى ملاحظة أنه يجب استخدام نموذج جديد في عام 2019. كيفية ملء إعلان 3-NDFL لعام 2018 وكيف يختلف هذا التقرير للأفراد العاديين عن الإعلان الذي يقدمه رواد الأعمال الأفراد والمحامون وكتاب العدل - الإجابات موجودة في المواد الموجودة على الموقع.

يجب دفع ضريبة الدخل الفردي للدولة من قبل جميع المواطنين الذين يحصلون على دخل في روسيا. عادةً ما تشارك المنظمات - وكلاء الضرائب - في حجب الضرائب وتحويلها إلى الميزانية. هؤلاء هم أرباب عمل دافعي الضرائب أو تلك المنظمات التي دفعت لهم الدخل. يقوم نفس وكلاء الضرائب بإبلاغ دائرة الضرائب الفيدرالية بالمبالغ المدفوعة والضريبة المقتطعة منهم. ومع ذلك ، إذا حصل المواطن على دخل من تلقاء نفسه ولم يكن لديه وكيل ضرائب لأي عملية ، وأيضًا إذا كان رائد أعمال فرديًا في نظام الضرائب العام ، فإنه ملزم بالإبلاغ عن الضريبة ودفعها بنفسه. ستتعلم من المقالة كيفية ملء 3-NDFL ، ومتى يتم إرسالها ، ويمكنك تنزيل عينة من الملء.

تمت الموافقة على إعلان 3-NDFL بأمر من دائرة الضرائب الفيدرالية لروسيا بتاريخ 03.10.2018 رقم ММВ-7-11 /. تتعلق التغييرات بالتعديلات واسعة النطاق التي تم إجراؤها على الفصل 23 من قانون الضرائب للاتحاد الروسي من حيث الخصومات والضرائب على عقارات الأفراد. لعام 2018 ، يجب على دافعي الضرائب الإبلاغ عن نموذج جديد ، لذلك من المهم أن تتعرف على تفاصيل ملئه.

لقد انخفض حجم الإعلان الفعلي مقارنة بالنموذج المستخدم قبل عام 2019: وهو الآن نموذج يتكون من 13 صفحة ، من بينها صفحة غلاف تقليدية وقسمان رئيسيان. في الوقت نفسه ، يأخذ القسم الأول صفحة واحدة فقط ، ويجب على جميع المستجيبين تعبئتها ، والقسم الثاني ، مع المرفقات (عددها 8) ، يأخذ 9 صفحات ، لكن يتم ملؤها فقط إذا هناك معلومات يجب أن تشير إليها ، حسب حالة دافع الضرائب.

يعتبر الإعلان الخاص بضريبة الدخل الشخصي نموذج تقرير سنوي ، ولكن الغرض منه ليس فقط إبلاغ دائرة الضرائب الفيدرالية بالدخل المستلم لدفع الضرائب عليها ، ولكن أيضًا من أجل الاستلام المحتمل للتخفيضات الضريبية.

يعد ملء تصريح 3-NDFL إلزاميًا عند تلقي الدخل الذي من الضروري حساب ودفع الضريبة على الدخل الشخصي ، وكذلك لاسترداد جزء من الضريبة المدفوعة مسبقًا إلى الميزانية. بناءً على طلب قانون الضرائب للاتحاد الروسي ، يجب تقديم إعلان Z-NDFL في نهاية العام عن طريق:

يجب على المواطنين الذين فازوا في اليانصيب أو اليانصيب الرياضي أيضًا دفع ضريبة على مبلغ مكاسبهم ، ولكن فيما يتعلق بها ، فإن منظمي هذه العروض الترويجية واليانصيب ، الذين دفعوا لهم مبلغ الفوز ، يعملون كوكلاء ضرائب. ومع ذلك ، إذا تم استلام الهدية عينيًا ، فسيتعين على الفائز دفع الضريبة بنفسه. في هذه الحالة ، سيحتاج أيضًا إلى ملء وتقديم تقرير.

الموعد النهائي العام لتقديم التقرير هو 30 أبريل من العام التالي للسنة المشمولة بالتقرير. هناك ثلاث طرق لإرسال تقرير إلى مكتب الضرائب في مكان تسجيل دافع الضرائب:

الموعد النهائي ينطبق فقط على أصحاب المشاريع الفردية والمحامين ورؤساء مزارع الفلاحين وكتاب العدل والمواطنين الذين يعلنون الدخل. من أجل الحصول على خصم ضريبي ، يمكن تقديم الإقرار في أي وقت مناسب.

عند ملء نموذج التقرير ، لا يمكن حدوث أخطاء وتصحيحات ، بالإضافة إلى أنه يمكنك استخدام الحبر الأسود أو الأزرق فقط إذا تم ملء النموذج يدويًا. في هذه الحالة ، تحتاج إلى الانتباه بشكل منفصل إلى المتطلبات المختلفة للتعبئة اليدوية والآلية للنموذج:

إذا كانت صفحة واحدة من قسم أو ورقة من نموذج غير كافية لتعكس جميع المعلومات بالكامل ، فأنت بحاجة إلى استخدام العدد المطلوب من الصفحات الإضافية من نفس القسم.

في كل من النسخ المكتوبة بخط اليد والمطبوعة من التقرير ، يجب الإشارة إلى جميع المبالغ بواسطة كوبيل. الاستثناء هو مقدار الضريبة نفسها ، والتي يجب تقريبها إلى روبل كامل وفقًا للقاعدة الحسابية المعتادة - إذا كان الإجمالي أقل من 50 كوبيل ، يتم التخلص منها ، بدءًا من 50 كوبيل وما فوق ، مقربًا إلى الروبل الكامل . يجب إعادة حساب الدخل أو المصروفات ، التي يتم احتسابها بالعملة الأجنبية وفقًا للمستندات ، بالروبل بسعر البنك المركزي للاتحاد الروسي في تاريخ استلامها الفعلي للدخول في التقرير. يجب تأكيد المعلومات الواردة في الإعلان من خلال الوثائق ، والتي يتم إرفاق نسخ منها بالإعلان. لسرد المستندات المرفقة بـ 3-NDFL ، يمكنك إنشاء سجل بأي ترتيب.

يجب ترقيم جميع صفحات النموذج بالترتيب عن طريق ملء حقل "الصفحة" ، بدءًا من 001 (صفحة العنوان). يجب الإشارة إلى عدد الصفحات في صفحة العنوان ، بالإضافة إلى عدد المستندات الإضافية.

الملاحق الأخرى تعطي:

في عنصر "TIN" في العنوان وجميع الصفحات الأخرى ، يجب أن تشير إلى رقم التعريف الصحيح لدافع الضرائب - المدعى عليه. إذا تم تقديم التقرير لأول مرة ، فيجب الإشارة إلى 000 في عمود "رقم التصحيح" ، وإذا تم تقديم مستند تم تصحيحه بالفعل مرة أخرى ، فيجب وضع الرقم التسلسلي للتصحيح في هذا العمود. في العمود "فترة الضريبة (الرمز)" تحتاج إلى الإشارة إلى رمز فترة إعداد التقارير ، بالنسبة للتقارير السنوية يكون الرمز 34. إذا لم يتم تقديم الإعلان لمدة عام ، فأنت بحاجة إلى الإشارة إلى القيم التالية:

يُقصد بمجال "تقرير الفترة الضريبية" الإشارة إلى السنة التي تم الإعلان عن الدخل فيها. بالإضافة إلى ذلك ، تحتاج إلى ملء العمود "مقدم إلى مصلحة الضرائب (الرمز)" بشكل صحيح ، حيث تحتاج إلى تسجيل الرقم المكون من أربعة أرقام لمصلحة الضرائب التي تم تسجيل دافع الضرائب فيها لدى السلطات الضريبية. في هذا الرمز ، أول رقمين هما رقم المنطقة ، والأخير هو رمز الفحص المباشر لخدمة الضرائب الفيدرالية.

من الحقول المهمة التي يجب الانتباه إليها عند ملء صفحة العنوان رمز فئة دافع الضرائب في إعلان 3-NDFL. ترد جميع القيم المستخدمة في الملحق رقم 1 لإجراءات ملء التقرير. هنا بعض منهم:

يجب على دافع الضرائب أن يبلغ عن نفسه ، اللقب ، والاسم ، والعائلة ، وتاريخ الميلاد (الكامل) ، ومكان الميلاد (كما هو مكتوب في جواز السفر) ، وبيانات جواز السفر نفسه. لم يعد من الضروري تقديم عنوان التسجيل الدائم في مكان الإقامة.

بالنسبة لوثائق الهوية ، يتم توفير نظام الترميز الخاص بها ، والذي يرد في الملحق رقم 2 لإجراءات ملء نموذج الإبلاغ:

الغرض من حقل "حالة دافع الضرائب" هو الإشارة إلى الإقامة ، ويعني الرقم 1 فيه أن دافع الضرائب مقيم في الاتحاد الروسي ، والرقم 2 غير مقيم في الاتحاد الروسي. أيضًا ، في صفحة العنوان ، تحتاج إلى الإشارة إلى العدد الإجمالي للأوراق في التقرير والتوقيع والتاريخ الذي تم ملؤه فيه.

إذا تم تقديم التقرير من خلال ممثل ، يتم الإشارة إلى بياناته الكاملة. بالإضافة إلى ذلك ، يجب على هذا الشخص إرفاق نسخة من وثيقة تؤكد سلطته في إعلان 3-NDFL.

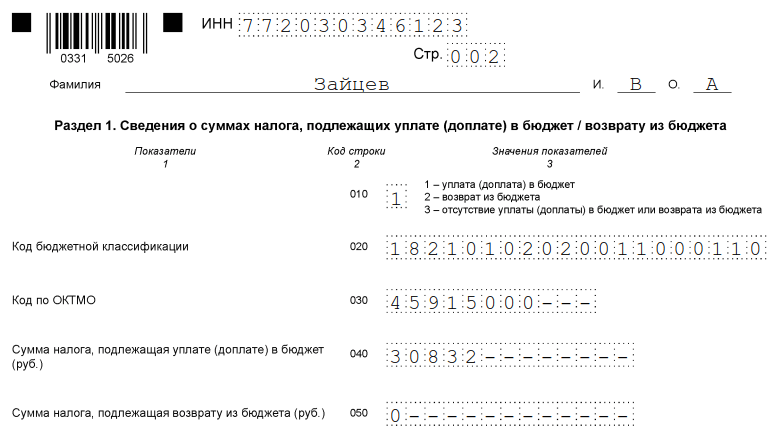

من الأوراق المتبقية ، يجب على دافع الضرائب ملء تلك التي تحتوي على معلومات. من الضروري للجميع فقط ملء القسم 1 "معلومات عن مبالغ الضريبة المستحقة (تكلفة إضافية) على الميزانية / استردادها من الميزانية". يجب أن تقدم البيانات ذات الصلة عن مبلغ ضريبة الدخل الشخصي أو الخصم.

عند ملء هذا القسم ، يجب الانتباه إلى الإشارة إلى رمز BCC الصحيح لدفع الضريبة ونوعها. لم يتغير في عام 2019. بالإضافة إلى ذلك ، يرجى ملاحظة أنك بحاجة إلى الإشارة إلى اسم العائلة والأحرف الأولى من كل صفحة مكتملة ، بالإضافة إلى الرقم التسلسلي الخاص بها.

كمثال لملء 3-NDFL ، يمكن للمرء أن يستشهد ببيانات رجل أعمال فردي في نظام الضرائب العام. في عام 2018 ، حصل رجل الأعمال الفردي هذا على دخل من نشاط ريادة الأعمال بمبلغ 1،800،000 روبل. بالإضافة إلى ذلك ، يحق له تطبيق خصم ضريبي احترافي بمبلغ 1،370،000 روبل. هي تتضمن:

لعام 2018 ، قام رجل الأعمال الفردي بتحويل 35000 روبل إلى الميزانية. المدفوعات المسبقة لضريبة الدخل الشخصي. رائد الأعمال هو عضو في شراكة استثمارية على أساس اتفاقية. وحصل على دخل من بيع أوراق مالية كانت في ملكيته لمدة تقل عن ثلاث سنوات.

يجب على رائد الأعمال الفردي ملء صفحة العنوان للإعلان والقسم 1. بالإضافة إلى ذلك ، يقوم بملء القسم. 2 ، الملاحق 1 و 3 و 8.

ضع في اعتبارك كيفية ملء تصريح 3-NDFL بشكل صحيح لفرد غير مسجل كرائد أعمال فردي. بغض النظر عن الدخل الذي يصرح به المواطن وما إذا كان سيطلب خصمًا ضريبيًا ، فسيتعين عليه ملء صفحة العنوان ، القسمين 1 و 2 من النموذج. في مرفق الإعلان ، يتم تسجيل المعلومات إذا لزم الأمر.

ملء التطبيقات:

على سبيل المثال ، دعونا نحلل الموقف عندما باع المواطن فيتالي أندريفيتش فولكوف منزلاً مقابل 2.4 مليون روبل ، امتلكه لمدة تقل عن 5 سنوات (تم شراؤه بعد 01/2016). يجب أن يدفع ضريبة بمعدل 13٪ ، ولكن من أجل تقليل القاعدة الضريبية ، قام على الفور بخصم ضريبي قدره مليون روبل. يقوم بإدخال البيانات في صفحة العنوان ، القسمين 1 و 2 ، والمرفقين 1 و 6 ، وكذلك في الحساب الخاص بالمرفق 1.

يوصى بملء الإقرار بالضبط من الحساب والمرفقات 1 و 6 ، ثم ملء صفحة العنوان والأقسام ، مع الإشارة إلى أرقام الصفحات. هذا مهم بشكل خاص إذا قمت بتسجيل جميع البيانات يدويًا ، لأنه لا يمكن تصحيح أي شيء في الإعلان النهائي.

نقوم بملء حساب التذييل 1 (سطرًا سطرًا):

ننتقل إلى الملحق 6 ، الذي يشير إلى جميع التخفيضات الضريبية التي يتوقعها دافع الضرائب. إذا كان لدى المواطن مستندات تؤكد تكاليف العقار المباع ، فإنه يملأ الحقل 020. إذا لم يكن هناك أي شيء ، السطر 010. إذا لم يطالب دافع الضرائب بخصومات أخرى ، فسيتم نقل القيمة الموضحة في العمودين 020 أو 010 إلى الحقل 160.

الملحق 1 يبدأ برقم التعريف الضريبي (TIN) واللقب والأحرف الأولى من اسم دافع الضرائب. بعد ذلك ، ندخل:

يحدد القسم 2 الدخل الذي ستؤخذ منه الضريبة والقاعدة الضريبية ومقدار ضريبة الدخل الشخصي. للقيام بذلك ، اكتب:

يبقى القسم 1 وصفحة العنوان. يتم تعبئتها وفقًا للخوارزمية الموضحة في مثال إعلان لرائد أعمال فردي.

بعد ملء جميع الصفحات ، يجب عدها وإدخالها في صفحة العنوان ، وكذلك ترقيمها. في مثالنا ، لدينا إعلان من 6 صفحات. بالإضافة إلى ذلك ، من الضروري توضيح عدد أوراق الوثائق المرفقة أو نسخها. يبقى التوقيع على جميع أوراق الإعلان المكتملة (ليس فقط العنوان الأول) ووضع التاريخ الحالي.

يجب على كل دافع ضرائب أن يختار بشكل مستقل ما يحتاج إليه لملء التقرير المكتمل وإرساله إلى دائرة الضرائب الفيدرالية.

ليس من الصعب ملء 3-NDFL عبر الإنترنت ، لذلك يجب أن يكون لديك حساب شخصي مسجل لدافع ضرائب فردي. يمكن الحصول على تسجيل الدخول وكلمة المرور لهذه الخدمة من دائرة الضرائب الفيدرالية بعد تحديد جميع البيانات الشخصية أثناء التسجيل.

يقدم العديد من مشغلي خدمات المحاسبة للمستخدمين برامج ملائمة لملء التقارير عبر الإنترنت لإرسالها لاحقًا عبر الإنترنت أو الطباعة على الورق. هذه الطريقة مفضلة لدافعي الضرائب البعيدين عن المحاسبة وليس لديهم خبرة في ملء التقارير. ومع ذلك ، المعرفة الخاصة ليست مطلوبة لإدخال البيانات بشكل صحيح في هذا النموذج.

في حالة عدم دفع ضريبة الدخل الشخصي ، يتم فرض غرامة تصل إلى 5٪ من مبلغ الضريبة غير المسددة عن كل شهر من تاريخ التأخير ، بما في ذلك غير المكتملة. في حالة عدم وجود تقرير ، إذا كان لا يحتوي على مبلغ ضريبة الدخل الشخصي المستحقة ، فستكون العقوبة الحد الأدنى - 1000 روبل. إذا كانت هناك ضريبة يجب دفعها ، فسيتعين عليك دفع غرامة تصل إلى 30٪ من مبلغ الضريبة المستحقة.