النهج المربح

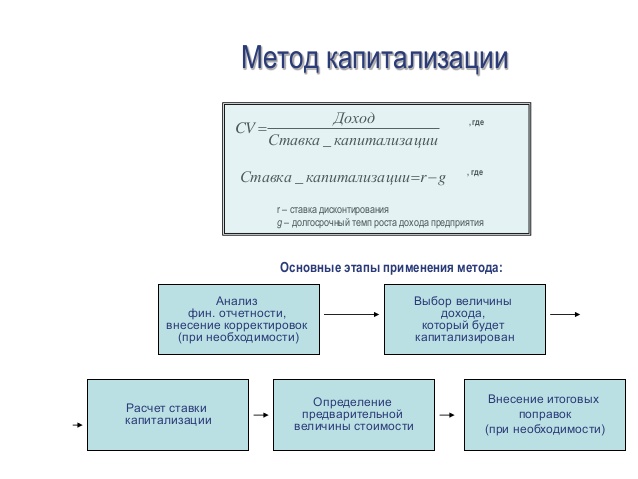

يستند نهج الإيرادات إلى التقييم العقاري إلى تحديد قيمة الكائن العقاري على أساس حساب الدخل المتوقع من الحيازة (الاستخدام) بهذا الكائن. هذا المؤشر مهم جدا لأنه يتيح لك التنبؤ بتكلفة الكائن إلى المنظور.

نهج الدخل هو أحد أساليب تقييم العقارات الأكثر تطبيقا في الممارسة المقدرة حتى تاريخه.

وفقا للاقتصادي الحديث Vishnevetsky A.V.، يسمى هذا النهج أيضا "الهامش" (من الإنجليزية. مصطلح "الهامش"، وغالبا ما تستخدم في روسيا كناظرية لمفهوم "الربح"). يتم التعبير عن استخدام نهج الهامش بوضوح في فترة النمو الاقتصادي في الدولة. النهج المربح هو جزء لا يتجزأ إجراءات العناية الواجبة (ديو-العناية).

تستند طريقة الدخل بشكل رئيسي إلى تحديد قيمة العقارات عن طريق حساب التدفق المخفضي للدخل (من الحيازة أو الاستخدام بواسطة هذا الكائن). تستند هذه الطريقة إلى مبدأ الانتظار - مؤسسة القيمة الحالية الإيرادات وغيرها من الفوائد التي يمكن الحصول عليها في المستقبل من حيازة هذه الخاصية. من المنطقي أن مالك العقار لن يتخل عن ممتلكاته أقل من المبلغ الذي يمكن أن يحصل عليه، ومواصلة استغلاله، والمشتري لن يدفع أكثر من المبلغ الذي سيحضره الاستخدام اللاحق لهذا الكائن لأغراض تجارية. وبالتالي، يتم تحديد سعر العقارات على أساس تكلفة الدخل المستقبلي بالاتفاق بين الطرفين.

عند حساب نهج الدخل، يتم استخدام التقنيات التالية: رسملة الدخل وتخصيص التدفقات النقدية. هذه التقنيات أساسية في هذه الطريقة.

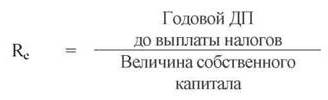

1) وفقا لتكنولوجيا طريقة الرسملة المباشر، يتم تحديد التكلفة من خلال نسبة صافي الدخل التشغيلي قبل الضرائب إلى معدل الرسملة. يتم تحديد معدل الرسملة من قبل المثمن بناء على القيمة قاعدة قاعدة عن طريق ضبطه للمخاطر.

2) طريقة الخصم تدفقات النقدية يتم استخدامه عند تعال التدفقات النقدية بشكل غير متساو (إيرادات غير مستقر)، أو عند استخدام معاملات رأس المال المختلفة. وفقا للإجراء، يتم تعريف تكلفة الكائن على أنه المبلغ الدخل المخصوم حول المشروع. للقيام بذلك، من الضروري تحديد نموذج التدفق النقدي بإعداد النفقات والاستثمار للفترة المحددة. يتم تحديد معدل الخصم مع مراعاة نفس المعلمات كما هو الحال مع طريقة الرسملة.

جوهر الطريقة - النهج المربح يقيم تكلفة العقارات باعتبارها القيمة الحالية للتدفقات النقدية المستقبلية. في هذه الحالة، يعكس هذا النهج مستوى خطر الكائن المقدر للعقارات، وكذلك جودة ودخل الدخل، والتي يمكن أن تجلب كائن من التقييم خلال حياة الخدمة. تتمثل الميزة الرئيسية لنهج الدخل في أنها تتيح لك مراعاة مخاطر الاستثمار في المستقبل الآن.

عيب الطريقة هو أن الدخل في المستقبل هو المبلغ التنبؤ من الدخل من تأجير ويتم تحديد مبالغ مستقبل إعادة البيع للكائن من قبل المثمن من خلال تحليل عدد من العوامل، وبالتالي يمكنهم حمل خطأ معين، لأنه من المستحيل تحديد حالة سوق العقارات على المدى الطويل.

يتضمن نهج الدخل في تقييم كائنات العقارات طريقتين:

طريقة رأس المال الإيرادات المستخدمة في تقييم الدخل العقاري. يمكن أن تكون الإيرادات من ملكية العقارات، على سبيل المثال، الإيرادات الحالية والمستقبلية من تأجيرها وإيراداتها من الزيادة المحتملة في القيمة العقارية خلال عملية البيع في المستقبل. النتيجة وفقا لهذه الطريقة تتكون من كل من تكلفة المباني والهياكل ومن قيمة الأرض.

ينصح بتخصيص المراحل الرئيسية لإجراءات التقييم من خلال طريقة الرسملة.

1. تصنيف الدخل الإجمالي المحتملوبعد يتم ذلك على أساس التحليل التصنيفات الحالية وتعريفات موجودة في سوق العقارات للأشياء المقارنة. الدخل الإجمالي المحتمل (PVD) هو دخل يمكن الحصول عليه من العقارات باستخدام 100٪ استخدام دون مراعاة جميع الخسائر والنفقات. يعتمد PVD على مساحة الكائن المقدر ومعدل الإيجار المستلم.

PVD \u003d. س. ∙ مع A،

أين س. - مربع في المربع. م.، مستأجرة، مع معدل استئجار لمدة 1 متر مربع. م.

كقاعدة عامة، تعتمد قيمة معدلات الإيجار على موقع الكائن حالة فيزيائيةتوافر الاتصالات، مدة الإيجار، إلخ.

2. يتم تقييم الخسائر المقدرة من الاستخدام غير المستخدم للممتلكات والخسارة عند جمع المدفوعات. تقليل PVD على كمية الخسائر يعطي القيمة صالح الدخل الإجمالي (DVD)، والتي تحددها الصيغة

دي في دي \u003d PVD - فقدان.

3. يتم احتساب التكاليف المقدرة للعقارات التشغيلية. النفقات الدورية لضمان عمل الأداء الطبيعي للكائن واستنساخ الدخل نفقات تشغيلية.

نفقات التشغيل من المعتاد:

في التكاليف الموصلة;

المتغيرات الشرطية أو تكاليف التشغيل;

o نفقات الاستبدال أو الاحتياطيات.

ل condemno-constant. تكاليفها لا تعتمد على درجة عبء العمل التشغيلي للمنشأة ومستوى الخدمات المقدمة (على سبيل المثال، مدفوعات التأمين).

ل المتغيرات الشرطية تكاليفها يعتمد على درجة عبء العمل التشغيلي للمنشأة ومستوى الخدمات المقدمة.

النفقات الرئيسية المتغيرة كما هي النفقات المجتمعية، تكاليف الصيانة، تكاليف الإدارة، الراتب موظفي الخدمة إلخ.

ل تكاليف الاستبدال هناك تكاليف بديل لاستبدال مكونات تحسين أفضل (عادة ما تشمل هذه المكونات سقف، تغطية الأرضيات، المعدات الصحية، آلة كهربائية).

ينطوي الحساب على أن الأموال محفوظة لذلك، على الرغم من أن معظم مالكي العقارات في الواقع، فهذا لا. إذا كان المالك يخطط لاستبدال التحسينات المرضية أثناء الحيازة، ثم الخصومات المحددة يجب أن تؤخذ في الاعتبار عند حساب قيمة العقار قيد الدراسة.

مثال. الإصلاحات التجميلية المطلوبة مرة واحدة كل 6 سنوات، تكاليف مالك 10000 دولار. آخر مرة عقدت إصلاح قبل عامين. توفير 5 سنوات. من الضروري حساب تكاليف الاستبدال على عنصر إصلاح مستحضرات التجميل للسنة الأولى من الملكية.

قرار. الإصلاح التالي من الضروري أن تنفق خلال 4 سنوات (6 - 2)، لذلك، سيتعين عليها حضور المالك الحالي، وستكون تكاليف الاستبدال:

10000 / 4 = $2500.

4. يتم تحديده دخل التشغيل النقي (chod) عن طريق تقليل قرص DVD إلى كمية نفقات التشغيل. في هذا الطريق:

chod \u003d DVD - نفقات التشغيل (باستثناء خصومات الاستهلاك).

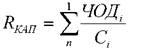

5. cascifiate. نسبة الرسملةوبعد هناك العديد من الطرق لتحديد الأخير:

o طريقة البناء التراكمي;

o طريقة لتحديد معامل الرسملة مع مراعاة التعويض تكاليف رأس المال;

o طريقة الاستثمارات ذات الصلة أو الآلات مجموعة الاستثمار;

س طريقة الرسملة المباشرة.

طريقة البناء التراكمي. تتكون نسبة الرسملة في التقييم العقاري من عناصرين:

o معدلات معدل الدخل (معدلات الدخل لرأس المال). هذا التعويض، الذي يجب دفعه للمستثمر لقيمة الأموال، مع مراعاة عامل الوقت والمخاطر والعوامل الأخرى المرتبطة باستثمارات محددة.

o معدل العودة (تعويض) من رأس المال. تحت عودة رأس المال يعني سداد مجموع الاستثمارات الأولية. علاوة على ذلك، يتم تطبيق هذا العنصر من معامل رسملة فقط على نجا، أي فقدان تكلفة الأصول.

يعتمد معدل دخل رأس المال على:

1) معدل الدخل الخالي من المخاطر؛

2) أقساط المخاطر؛

3) أقساط ل انخفاض السيولة العقارات؛

4) جائزة لإدارة الاستثمار.

معدل الدخل الخالي من المخاطر. يتم استخدامه باعتباره الأساسي الذي يتم فيه إضافة المكونات المدرجة مسبقا. لتحديد الرهان الخالي من المخاطر، يتوفر كل من مؤشرات اليورو الأوسط للعمليات الخالية من المخاطر والروسية.

في حالة استخدام المنطقة الوسطى، علاوة على خطر الاستثمار في هذه الدولة، ما يسمى المخاطر القطرية.

المؤشرات الروسية تأتي من معدل الدخل على سندات الدولة أو، والتي هي الأفضل بالنسبة للأسعار ودائع العملات (مدة قابلة للمقارنة وحجم المبلغ) البنوك الفئة العليا الموثوقية. يحدد معدل خالية من المخاطر الحد الأدنى من التعويض عن الاستثمار في هذا الكائن.

مخاطرة قسط. جميع الاستثمارات، باستثناء القائمة المدرجة سابقا، لديها المزيد درجة عالية خطر، اعتمادا على خصائص النوع المقدر للعقارات. المخاطر الأكبر هو، كلما ارتفعت القيمة سعر الفائدة للتعويض عن الأول.

جائزة لسيولة منخفضة. تظهر السيولة كيف يمكن تحويل العقارات السريعة إلى نقد. العقارات منخفضة ذوي الياقات البيضاء نسبيا. هذا العلاوة مرتفعة بشكل خاص في البلدان التي يكون فيها الرهن العقاري بشكل سيء.

جائزة لإدارة الاستثمار. إن الاستثمارات الأكثر خطورة ومعقدة هي، الإدارة الأكثر كفاءة تتطلبها. إدارة الاستثمار لا ينبغي الخلط بينها مع الإدارة العقارية، وتكاليفها المدرجة في نفقات التشغيل.

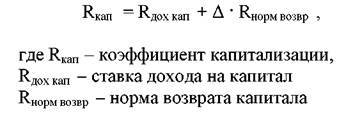

طريقة تحديد معامل الرسملة، مع مراعاة سداد تكاليف رأس المال. كما هو موضح سابقا، نسبة الرسملةفيما يتعلق بالعقارات تشمل معدل دخل على نسبة الاستثمار وعائد رأس المال. إذا تم التنبؤ بتغيير في قيمة الأصل (تخفيض أو النمو)، فإن الحاجة إلى المحاسبة في فئة سداد رأس المال.

هناك ثلاث طرق للتعويض رأس المال المستثمر:

1) عودة المستطيل لعاصمة رأس المال (طريقة حلقات)؛

2) عودة رأس المال على استرداد معدل الدخل على الاستثمار (طريقة Invud). يطلق عليه أحيانا طريقة الأقساط؛

3) عودة رأس المال على استرداد سعر الفائدة وخالية من المخاطر (طريقة هوكيند).

طريقة حلقة. ينصح باستخدام هذه الطريقة عندما يتوقع أن ينخفض \u200b\u200bتدفق الإيرادات بشكل منهجي، وسوف يحدث سداد المبلغ الرئيسي اجزاء متساوية. القاعدة السنوية يتم احتساب عودة رأس المال من خلال تقسيم 100٪ من تكلفة الأصول للوقت المتبقي للحياة المفيدة، وبعبارة أخرى، فإنه يمثل القيمة وقت العودة خدمات الأصول.

مثال. ظروف الاستثمار:

مجموع \u003d 2000 دولار؛

مصطلح \u003d 5 سنوات؛

قرار. سيكون معدل الإرجاع المستقيم السنوي 20٪، حيث سيتم شطب 100٪ من أصل 5 سنوات من أصل 5 سنوات (100٪ / 5 \u003d 20٪). في هذه الحالة، سيكون معامل الرسملة: 20٪ + 12٪ \u003d 32٪.

سيعود 20٪ من الاستثمار الأولي سنويا إلى جانب 12٪ من دخل الاستثمار. تجدر الإشارة إلى أن الفائدة المدفوعة في المصطلحات المطلقة من العام إلى السنة ستقليل، لأنها مستحقة على رفض توازن المبلغ الرئيسي. في السنة الأولى، ستكون الفائدة 240 دولار؛ للثاني - 192؛ لمدة الثالثة - 144؛ للرابع - 96؛ لمدة الخامسة - 48.

طريقة invuda. يتم تطبيق هذه الطريقة عندما يتوقع ذلك فترة التنبؤ سيتم الحصول على دخل دائم متساو. ستكون جزءا من دفق الدخل هذا دخل استثمار، والآخر سيوفر تعويضا أو عودة رأس المال.

علاوة على ذلك، فإن كمية دفق الدخل ستكون موجودة من قبل الدخل على الاستثماروالآخر سيوفر تعويضا أو عودة رأس المال.

علاوة على ذلك، فإن كمية عودة رأس المال سوف إعادة استثمار بمعدل الدخل على الاستثمار (رأس المال). في هذه الحالة، معدل عودة الاستثمارات مكون سيكون معامل الرسملة مساويا لعامل صندوق التعويض بنفس سعر الفائدة مثل الاستثمار (هذا العامل مأخوذ من طاولة ستة وظائف النسبة المئوية المعقدة). سيكون معامل القيمة أثناء تدفق دخل التوازن يساوي مبلغ معدل الإيرادات على الاستثمار وعامل صندوق التسجيل لنفس النسبة المئوية (يمكن اتخاذ نسبة الرأسمالية من طاولة ستة وظائف نسبة معقدة في مساهمة العمود في انخفاض قيمة الوحدة).

مثال. ظروف الاستثمار:

مجموع \u003d 2000 دولار؛

مصطلح \u003d 5 سنوات؛

معدل دخل الاستثمار \u003d 12٪.

قرار. يعد تدفق إيرادات متساوي المستوى السنوي 2000 ∙ 0.277،4097 (العد "المساهمة في استهلاك وحدة لمدة 12٪" - 5 سنوات) \u003d 554.81. النسبة المئوية للسنة الأولى هي 240 (12٪ من عام 2000)، وتعيد المبلغ الرئيسي \u003d 314.81 (554.81 - 240).

إذا تم الحصول عليها سنويا 314.81 تم إعادة استثمارها دون سن 12٪ سنويا، في نهاية السنة الثانية، فإن عودة المبلغ الرئيسي لن يساوي 352.58؛ في نهاية الثالث - 394.89؛ في نهاية الرابع - 442.28؛ وفي نهاية الخامس - 495.35. المجموع، لمدة خمس سنوات، سيتم إرجاع المبلغ الرئيسي بالكامل بمبلغ عام 2000. في بداية السنة الثانية، ستكون رصيد المدير 1685.19، على التوالي، ستكون النسبة المئوية المستحقة تساوي 202.23؛ في بداية السنة الثالثة، سيكون توازن المبلغ الرئيسي 1332.61، والنسبة المئوية، على التوالي، 159.92؛ كذلك في السنة: 937.72 و 112.53؛ 495.44 و 59.46 دولار

يتم احتساب معامل الرسملة من خلال إضافة معدل دخل رأس المال (الاستثمار) 0.12 وعامل صندوق التعويضات (لمدة 12٪، 5 سنوات) 0.1574097. نتيجة لذلك، يتم الحصول على معامل رسملة يساوي 0.2774097، كما لو تم اتخاذه من "رسوم الاستهلاك" (لمدة 12٪، 5 سنوات).

طريقة هوسة. يتم استخدامه في الحالات التي يكون معدل الدخل الذي يجلب الاستثمارات الأولية مرتفعة للغاية بحيث يصبح من غير المرجح أن تنفذ إعادة الاستثمار بنفس المعدل. لذلك، يفترض أن تحصل على دخل على معدل خالية من المخاطر.

مثال. ينص مشروع الاستثمار على الدخل السنوي بنسبة 12٪ على الاستثمار (رأس المال) لمدة 5 سنوات. يمكن إعادة استثمار المبالغ في الاستثمار بمعدل 6٪ دون مخاطر.

قرار. إذا كان معدل عودة رأس المال يساوي 0.1773964، وهو عامل صندوق استرداد الأموال بنسبة 6٪ في 5 سنوات، ثم معامل الرسملة ( رديئة) سيكون 0.12 + 0.1773964 \u003d 0.2973964.

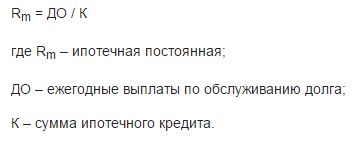

طريقة الاستثمار المرتبط أو تقنية المجموعة الاستثمارية. حيث يتم شراء معظم الممتلكات باستخدام يستعير و العاصمة الخاصة ، يجب أن يلبي معامل الرسملة بمتطلبات الربحية على كلا جزأين الاستثمار. قيمة هذا المعامل تحددها طريقة الاستثمار ذات الصلة أو تقنية مجموعة الاستثمار. معامل الرسملة ل مال مستلف دعا الرهن العقاري ثابت وحسابها الصيغة التالية:

إذا كانت شروط القرض معروفة، فسيتم تحديد ثابت الرهن العقاري من قبل الجدول ستة وظائف نسبة معقدة: سيكون مقدار سعر الفائدة وعامل السداد أو سيكون مساويا لمعامل المساهمة في استهلاك وحدة.

معامل رسملة للإنصاف تحسبها الصيغة:

التقيد بالمعامل العام يعرف بأنه متوسط \u200b\u200bمرجح

أين م. - حصة الأموال المقترضة في التكلفة، ص - معامل الرسملة لرأس المال المقترض، إعادة. - معامل الرسمية للإنصاف.

طريقة القيمة المباشرةوبعد كجزء من نهج الدخل، يتم احتساب تكلفة الأصول من قبل الصيغة:

أين الخامس. - تكلفة الكائن المقدر، Y. - chod، رديئة - معامل الرسملة.

إذا تحولت الصيغة أعلاه إلى السعر، فإن الصيغة التالية تترجم التكلفة في نسبة الرسملة:

بناء على بيانات السوق حول أسعار مبيعات ومراكز الأجسام العقارية المقارنة، يمكن حساب معامل الرسملة. يسمى المعامل المحدد بهذه الطريقة شائعة. يتم استخدام هذه الصيغة عند إجراء إعادة بيع الأصول حسب السعر، كمية مساوية وبالتالي، ليست هناك حاجة للاستثمارات الأولية، وبالتالي، ضرورة تضمينها في معامل الرسملة بدل سداد رأس المال، وكذلك عند إجراء إيصال الدخل المعادل.

مثال. هناك معلومات عن العقارات قابلة للمقارنة مع المقدرة. يظهر أن الممتلكات القابلة للمقارنة يتم بيعها مقابل 325،000، وبلغت Chodo 000 30 دولار.

لايجاد معامل عام الصيغة الموسعة الكلمة

R \u003d 30000/325000 \u003d 0.09، أو 9٪.

6. في المرحلة الأخيرة من طريقة رأس المال للدخل. العقارات يتم تحديده بتقسيم حجم الدخل التشغيلي النقي المتوقع (نتيجة المرحلة الرابعة) بشأن نسبة الرسملة (نتيجة المرحلة الخامسة):

أو معامل chod / الرسملة.

طريقة التدفقات النقدية مخفضة.

يتم استخدام هذه الطريقة لتحديد القيمة الحالية لتلك الإيرادات المستقبلية التي ستجلب استخدام العقار وبيعها المحتمل.

تعريف معقول القيمة السوقية باستخدام طريقة التدفقات النقدية المخفضة يمكن تقسيمها إلى عدة مراحل.

1. يتم وضع توقعات تدفق الإيرادات المستقبلية خلال ممتلكات العقار.

2. يتم احتساب تكلفة الممتلكات المقدرة للعقارات في نهاية فترة الحيازة، أي تكلفة البيع المزعوم (الارتداد)، حتى لو لم يكن المخطط في الواقع في الواقع.

3. يتم عرض معدل الخصم للحصول على العقارات المقدرة في السوق الحالية.

4. الشقوق تكلفة المستقبل الإيرادات خلال فترة الحيازة وقيمة الارتداد المتوقعة إلى القيمة الحالية.

في هذا الطريق:

تكلفة العقارات \u003d التكلفة الحالية لتدفق الدخل الدوري + القيمة الحالية للارتداد.

مثال. يستحوذ المستثمر على العقارات وتأجيرها لمدة 10 سنوات مع الحصول عليها المبلغ التالي الإيجار المدفوعة عن طريق الدفع مقدما. سعر الخصم 11٪.

طريقة الرسملة - أحد الخيارات لحسابه في نهج مربح يسمح بحد أقصى دقة لحساب سعر الممتلكات. كما هو الحال في عدد من الطرق الأخرى، تعتمد طريقة الرسملة المبدأ التالي: سعر الممتلكات (الممتلكات) يعادل التكلفة الحالية للتكاليف المستقبلية.

طريقة الرسملة - طريقة حساب سعر الممتلكات، وهو جوهرها في تحويل الدخل التشغيلي النقي في السعر. يتم إجراء عمليات الحساب من قبل صيغة بسيطة - Chod أسهم لمعامل الرسملة.

عند تقييم الأعمال (الممتلكات)، تستخدم طريقة الرسملة بشكل متزايد كواحدة من طرق نهج الدخل. هذا النوع من الحساب مناسب فقط في وجود جميع البيانات اللازمة، وكذلك، شريطة أن تكون المتوقعة ستكون مستقرة، أو ستحتفظ بمعدلات نمو طفيفة. هذه الشروط تهم مباشرة، على سبيل المثال، تأجير الأعمالعندما يكون النوع الرئيسي من الدخل هو رسوم استئجار المبنى.

يعتمد السعر الحالي للممتلكات على التغييرات في معامل الرسملة، وبالتالي فإن تطبيق الأسلوب الموصوف يعني الأساس المنطقي واضح للمعلمة. نفسه - التحول التدفق المالي السعر (القيمة) بتقسيم المعلمة المحسوبة إلى (رسملة معامل). يمكن التعبير عن كل جوهر الطريقة في صيغة بسيطة:

VM \u003d ربح / ك (أو V) \u003d M * D،

حيث K هو معامل الرسملة

د - الربح؛

م المضاعف،

VM - تكلفة تقدير الكائن.

جوهر طريقة الرسملة - في حساب حجم الأرباح السنوية، مع مراعاة معدل الرسملة، على أساس حساب قيمة الشركة. يسمح استخدام هذه التقنية أخصائي لحل العديد من المهام:

احسب مدة الفترة التي يتم فيها تنفيذ التحليل؛

- حساب القاعدة الكبيرة؛

- حساب معامل الرسملة؛

- حساب سعر السوق.

اليوم هناك العديد من طرق رسملة الشركة. تختلفوا اعتمادا على أنواع الأرباح، وكذلك المعلمات التي تعمل كمسؤولين (المضاعفات) عند إجراء الحسابات. لذلك، يمكنك التمييز بين الأقدامي:

الأرباح الفعلية (الحقيقية)؛

- صافي الربح قبل دفع الضرائب؛

- صافي الربح بعد دفع الضرائب؛

- الأرباح المحتملة وهلم جرا.

يجب إجراء حساب صافي الربح في وقت معينوبعد يمكن إجراء التحليل لمدة ثلاث فترات في الماضي أو ثلاث فجوات الوقت المستخدمة (فترتين حتى وقت الحساب، واحد - في الوقت الحالي واثنان في المستقبل). لحظة مهمة - تطابق المعلمات المستلمة.

يجب أن يعزى مزايا طريقة الرسملة :

سهولة الحساب؛

- القدرة على تقييم ملتحمة السوق الحقيقية.

من المستحيل استخدام عيوب طريقة الرسملة في الحالات التالية. :

في غياب البيانات اللازمة في عمليات السوق؛

- عندما لا يزال في مرحلة التشكيل؛

- يحتاج إلى عمل إعادة هيكلة جادة.

في عملية استخدام الطريقة، المهمة المثمن هي كما يلي:

1. تنفيذ جميع الخطوات للتحضير تقرير مالي خلال فترة زمنية معينة (غالبا ما يتم حساب الحساب على مدى السنوات الخمس الماضية).

2. جعل تعديل البيانات المالية التي عرضت في التقرير بناء على المطالب الحديثة GAAP. إذا كنت بحاجة إلى "إخفاء أموال" إضافية أو غير نشطة من الشركة، فإنهم بحاجة إلى النظر في المرحلة الأخيرة.

3. أداء الحساب (إعادة حساب) الضرائب (الفيدرالية والمحلية) على الأرباح العادية (حتى الضرائب). نتيجة لذلك، يمكنك الحصول على أرباح نقية مع تعديل.

4. في موقف عندما يأتي التدفق النقدي في دور الأرباح الكبيرة، فليس من الضروري القيام به دون تعديل إضافي من صافي الربح (تم حسابه في المرحلة السابقة). هذا الحساب يسمح لك بالحصول على دفق مالي نظيف أو إجمالي.

5. حساب معامل الرسملة. في دور كائن للحسابات يجب أن يكون الدفق الذي يحتاج إلى القيمة. كقاعدة عامة، لأن هذا التدفق يبرز الدخل النظيف، محسوبة في الخطوة 3. ولكن في بعض الحالات، يمكن أن يتصرف دور العداد كتدفق نقدي نظيف ونظيف (الخطوة 4).

6. احسب حياة المؤسسة، والتي ستكون أساس القيمة القصيرة. كقاعدة عامة، كما تؤخذ هذه الفترة العام الماضي عمل. للحصول على نتائج أكثر دقة، يمكن حساب حساب مع المؤشر على مدى السنوات القليلة الماضية.

8. إجراء تفتيش " الفطرة السليمة" على ال هذه المرحلة يجب مراجعة الحساب، وتقديم عدد من الاختبارات الرئيسية فيما يتعلق بصحة الحجج عند حساب.

9. إذا تم ضبط البيانات في الخطوة الثانية القوائم المالية وظهرت الأصول غير النشطة أو غير الضرورية، يجب أن تضاف إلى المؤشر المحسوب في الخطوة السابعة.

10. قرر ما إذا كانت هناك حاجة لضبط الأسعار الواردة في الخطوة التاسعة لحساب خصومات على حزمة غير المنضبط أوراق قيمة أو خصومات ل.

مبسط جزء محسوب طريقة الرسملة لديها ثلاث مراحل:

المعلمة الأخيرة في الصيغة (تكاليف التشغيل) هي الوسائل اللازمة للحفاظ على الأداء العادي للممتلكات. يمكن تقسيمها إلى ثابتة مشروطة، التشغيلية والاحتياطيات.

المرحلة التالية هي حساب معامل الرسملة والتي يمكن أن يؤديها عدة طرق:

1. مع مراعاة التعديل على التغيير في سعر الأصلوبعد هنا يتكون المعامل من زوج من العناصر - معدل الاسترداد (رأس المال) ومعدلات العودة.

صيغة الحساب:

بالنسبة للدلة، تعرض هذه المعلمة انخفاضا في قيمة الخاصية.

2. وفقا لطريقة التبريد في السوق سيكون لدى الصيغة النموذج التالي:

هنا CI هو السعر الذي تم بيع كائن I-th؛

Chodi نظيف لأي من الكائنات التناظرية I.

سامي مشكلة كبيرة في هذه التقنية، هذا هو البحث عن معلومات حول Chod (إنه مخفي).

3. من خلال طريقة الاستثمار ذات الصلةوبعد في الأمر عندما يتم شراء العقارات للحصول على الائتمان أو الأموال الشخصيةمن المهم أن تكون نسبة القيمة الاستفادة من نوعين من الاستثمار:

للعاصمة المقترضة، الحساب هو هذا:

بالنسبة للإنصاف، تكون الصيغة كما يلي:

نهج الدخل هو الطريقة الأكثر شيوعا لتقييم قيمة الشركة، حيث يتم استخدامها عند اتخاذ قرار بشأن الاستثمار في الشركة. أي مستثمر يريد استثمار أمواله في مجال الأعمال التجارية في المستقبل لتلقي الدخل الذي سيدفع كل استثماراته وأحضر الربح.

"نهج الدخل هو مجموعة من الأساليب لتقدير قيمة كائن التقييم بناء على تحديد الدخل المتوقع من كائن التقييم".

يستند هذا النهج إلى حساب قيمة الشركة من خلال إعطاء الدخل المستقبلي لتاريخ التقييم. يستخدم هذا النهج عندما تتنبأ بدقة إيرادات المستقبل للشركة.

تتضمن الأساليب الرئيسية لنهج الدخل طريقة رأس المال الإيراد وطريقة خصم التدفقات النقدية.

طريقة الرسملة الدخل النقدية يستخدم في معظم الأحيان لتقييم الشركات التي تمكنت من تجميع الأصول، وإنتاج مستقرة وفي مرحلة الاستحقاق. تتيح لك هذه الطريقة "تقييم تكلفة الشركة على أساس القيمة الرسمية للدخل لفترة التوقعات الأولى بموجب افتراض أن قيمة الدخل ستكون هي نفسها في اللاحقة سنوات المتوقع» .

في طريقة الرسملة، من الضروري تحديد التدفقات النقدية المستقبلية أو المستقبل الربح المتوسطالذين سيحصلون على الشركة.

هذه الطريقة بسيطة للغاية مقارنة بأساليب الخصم، لأنه لا يحتاج إلى القيام به توقعات طويلة الأجل الدخل، ولكن استخدام هذه الطريقة محدود من قبل الشركات المستقرةالتي في مرحلة النضج.

وبالتالي، فإن العامل الرئيسي الذي يحدد إمكانية تطبيق هذه الطريقة هو وجود دخل ثابت الشركة قيد النظر. يمكنك تسليط الضوء الخطوات التالية طريقة رسملة الدخل (شاريبو، 1989):

- تبرير استقرار جيل الدخل؛

من الممكن تحديد ذلك، الدخل مستقر أو لا يستند إلى تحليل البيانات المالية للشركة.

- تقدير حجم الدخل المجسم

قد يتم احتساب حجم الدخل الذي سيتم رسملة رأس المال كإيرادات متبللة لمدة عام بعد تاريخ التقييم أو متوسط \u200b\u200bالقيمة الدخل لعدد سنوات من السنوات.

- حساب معدلات الرسملة؛

يتم اشتقاق معدل الرسملة للشركة من معدل الخصم من خلال طرح متوسط \u200b\u200bمعدلات النمو السنوية المتوقعة للدخل أو التدفق النقدي. وهذا هو، معدل الرسملة عادة أقل رهان خصم.

- رسملة الدخل؛

- إجراء تعديلات النتائج.

في الممارسة العملية، نادرا ما يستخدم طريقة رسملة الدخل بسبب تذبذبات السوق وعدم استقرار دخل معظم الشركات.

في كثير من الأحيان تطبيق طريقة خصم التدفقات النقدية لتقييم قيمتها. هذا بسبب الحقيقة بأن هذه الطريقة الاعتماد على حقيقة أن التدفقات النقدية تتغير كل عام. وبالتالي، تستند طريقة خصم التدفقات النقدية إلى توقعات التدفقات المستقبلية لهذه الشركة، والتي يتم خصمها على معدل الخصم، وهي وظيفة المخاطرة للتدفقات النقدية المتوقعة (جوردون، 1962). يتم حساب تكلفة الشركة، بمساعدة خصم التدفقات النقدية، وفقا للصيغة التالية:

حيث: PV هي القيمة الحالية للشركة؛

CF - التدفق النقدي؛

FV - تكلفة الأصول في فترة ما بعد ذلك؛

ص هو سعر الخصم؛

عدد سنوات التنبؤ.

غالبا ما تستخدم طريقة خصم التدفقات النقدية للشركات الموجودة في مرحلة النمو أو التنمية، أي هذه شركات شابة نسبيا. من المتوقع أن تختلف التدفقات النقدية المستقبلية مقارنة بشكل كبير أو هذه الشركة يريد التنفيذ مشروع استثماريالذي سوف يقف تأثير كبير للتدفقات النقدية المستقبلية.

مراحل تقييم القيمة التجارية من خلال خصم التدفقات النقدية هي كما يلي:

مجموعة معلومات ضرورية;

لحساب تكلفة العمل يتطلب معلومات من الرصيد المحاسبي الشركات، بيان دخلها، تقرير المرور مال ومؤشرات السوق الأخرى.

ب) اختيار نموذج التدفق النقدي؛

التدفق النقدي هو الفرق بين التدفق وتدفق أموال الشركة. هناك نوعان من نماذج التدفقات النقدية الرئيسية - وهذا هو التدفق النقدي على رأس المال الخاص بك والتدفق النقدي لجميع رؤوس رأس المال المستثمر.

ج) تحديد مدة فترة التنبؤ؛

يتم تحديد مدة فترة التوقعات اعتمادا على النمو المزعوم للمؤشرات والخطط الرئيسية للشركة لتطوير الشركة، والتي تأخذ الإدارة. في معظم الأحيان، يتم اتخاذ عدد السنوات فترة التنبؤ، والتي ستكون من خلالها الشركة ستتمكن من دخول معدل النمو الدائم للتدفق النقدي.

د) إجراء تحليل بأثر رجعي لإجمالي الإيرادات والنفقات، وكذلك توقعاتهم؛

في توقعات إجمالي الإيرادات ونفقات الشركة، يمكن استخدام طريقتين: مناهج توسيع ومفصلة. يستند النهج الموسع إلى إسقاط الإيرادات، التي تحسب مع مراعاة وتيرة نموها السنوات السابقةوبعد عند حساب القيمة المتوقعة للنفقات، ينطوي هذا النهج على أن التكاليف المتغيرة ستكون نسبة إلى زيادة الإيرادات. يستند نهج مفصل إلى التعلم عدد كبير معلومة. إذن لحساب إجمالي الإيرادات تتطلب بيانات عن حجم مبيعات السنوات الماضية والأسعار الحالية والتوقعات للمنتجات وتوقعات المتخصصين فيما يتعلق بالتغيير ظروف اقتصاديةوبعد لحساب التكاليف، يحدد هذا النهج تكلفة الإنتاج حسب عناصر التكلفة.

ه) حساب قيمة التدفق النقدي لكل عام من فترة التنبؤ؛

هناك طريقتان لحساب قيمة التدفق النقدي. الطريقة الأولى هي طريقة غير مباشرةوالتي يتم تنفيذها من خلال تحليل التدفق النقدي في اتجاه أنشطة الشركة. تعتمد هذه الطريقة على ميزانية التدفق النقدي وتحسب التدفق النقدي. الطريقة الثانية هي طريقة مباشرة، تهدف إلى تحليل التدفق النقدي بموجب مواد الرعية والاستهلاك، أي يعتمد على التوازن المحاسبي للشركة وتحسب التدفق النقدي على أساسها.

ه) تحديد معدل الخصم؛

حساب معدلات الخصم يأخذ في الاعتبار العوامل التالية: التوفر مصادر مختلفة جذبت رأس المال، وتغيير تكلفة المال في الوقت المناسب و المخاطر المحتملةوبعد استنادا إلى نموذج التدفق النقدي الذي تم اختياره، تحدد الشركة معدل الخصم: للتدفق النقدي لرأس مال الأسهم - هذا نموذج معدل البناء التراكمي أو نموذج التصنيف الأصول الرأسمالية (CAPM)، وبالنسبة التدفق النقدي لرأس المال المستثمر - هذا هو نموذج متوسط \u200b\u200bالتكلفة المقدرة رأس المال (WACC).

ز) حساب القيمة الحالية للتدفقات النقدية المستقبلية وقيمة الشركة في فترة ما بعد النزول، وكذلك القيمة الإجمالية؛

الفترة الخاطئة هي الحياة المتبقية للشركة، والتي يتوقع خلالها متوسط \u200b\u200bمعدل النمو المستقر للتدفقات النقدية. لحساب تكلفة الشركة في فترة ما بعد الإصدار، يتم احتساب تكلفة الارتداد. الارتداد - الدخل من إعادة بيع المؤسسة المحتملة في نهاية فترة التنبؤ. هناك عدة طرق لحساب الارتداد، اعتمادا على الشركات التي لديها احتمالات التنمية في المستقبل. يخرج الطرق التالية حساب الارتداد: طريقة الحساب التصفية تكلفة، طريقة حساب القيمة الأصول الخالصة، طريقة البيع ونموذج Gordon المقدر.

ح) صنع التعديلات النهائية.

تسمح لك طريقة التدفقات النقدية المخفضة بالحصول تقدير السوق تكلفة الشركة، والتي توضح مدى واعدة. وهذا هو السبب في أن هذه الطريقة هي طريقة التقييم الأكثر جاذبية للمستثمرين الذين يرغبون في استثمار أصولهم في شركة مربحة وتطوير واعدة.

تطبيق نهج الدخل لحساب تكلفة الشركة لديه مزايا وعيوب. يمكن أن يعزى فوائد نهج الدخل إلى ما:

- يأخذ هذا النهج في الاعتبار التغيير في المستقبل في دخل الشركة ونفقات الشركة. وبالتالي، فإنه يظهر عائد الشركة، والذي بدوره يرضي مصالح المالكين الذين يرغبون في تلقي الأرباح؛

- يساعد استخدام هذا النهج في اتخاذ قرارات بشأن الاستثمار في الشركة، أي هذا النهج يأخذ في الاعتبار المصالح مستثمرون محتملون;

- يأخذ هذا النهج في الاعتبار آفاق تطوير الشركة.

العيوب الرئيسية لهذا النهج هي كما يلي:

- تعقيد التنبؤ بالدخل والنفقات طويلة المدى، لأن الاقتصاد غير مستقر. نتيجة لذلك، فإن احتمال الزيادات غير الصحيحة للتنبؤات، مع زيادة في فترة التنبؤ؛

- تعقيد حساب الرسمية والخصم معدلات الخصم، وكذلك هناك أساليب مختلفة حساباتهم

- وجود مخاطر قد يكون له تأثير كبير على الدخل المتوقع؛

- إمكانية عدم التناقض دخل حقيقي الشركات التي تظهر في التقارير المحاسبية الخاصة بهم.

نتيجة لذلك، يمكن القول أن نهج الدخل له مزايا وعيوبه، ولكن اليوم يستخدم على نطاق واسع في الممارسة العملية عند تقييم تكلفة الأعمال.