Donosni pristop predstavlja celotno kombinacijo metod za ocenjevanje vrednosti nepremičnin, lastnosti organizacije, samega podjetja, v katerem se določanje stroškov opravi s pretvorbo gospodarske koristiv prihodnosti. Teoretične osnove podoben pristop Popolnoma prepričljivo. Stroški naložb so stroški prihodnjih koristi v trenutnem trenutku, kar je diskontiran s stopnjo donosnosti, ki je odraz tveganosti naložb.

To je razumno in primerno za vsako proizvodnjo in izvajanje. objekt nepremičnine obstoječe podjetje, kot tudi njegovo podjetje, ki je predmet ustvarjanja pozitivnih dobičkov. Obseg tveganj naložb v ocenjeno podjetje se dokaže s takšnimi gospodarskega smisla Zdaj obstaja stopnja dohodka, ki je potrebna za vlagatelje, za naložbe, vložene v primerljive naložbene zmogljivosti tveganja, ali to je stopnja dohodka alternativne možnosti Naložbe s primerljivimi tveganji v času ocenjevanja.

Uporaba postopnega pristopa v praksi je precej zapletena, saj je treba vsakega pomembnega determinanta o stroških oceniti - stopnjo dobičkonosnosti in dobička. Če se te tehnike uporabljajo za ocenjevanje podjetja, je treba izvesti temeljito analizo vseh ključni elementi, vključno s stroški, blagom blaga, ki neposredno vplivajo na dobičke, stroške in tveganja, ki jih ustvari vsak posamezen element.

Uporablja se pogosto. Na primer, če govorimo Na absorpciji ali združitvi se ta metoda uporablja veliko pogosteje kot stroški ali trg. Kapitalska naložba kupca se zdaj izračuna, da bodo pri prihodnjih neto denarnih tokovih pridobljene, ki jih ni mogoče imenovati zajamčeno, saj so označeni določena tveganja. Prihodkovni pristop vam omogoča, da ocenite te ključne determinante stroškov, kljub dejstvu, da tržni pristop običajno zahteva razmerje med dobičkonosnostjo ali nekaterimi drugimi podobnimi multigracijami dohodka za retrospektivno obdobje, ne da bi upoštevali prihodnost.

Za tržne multiplikatorje, takšne značilnosti kot nezanesljivost, kot tudi nezmožnost, da se zagotovi enako temeljitost, ki je mogoče doseči, ob upoštevanju pristopa prihodkov z napovedjo prihodnjih dobičkov in diskontnih stopenj. Na primer, cenovni dobiček koeficient, ki se uporablja za leto, ne omogoča, da odraža pričakovane spremembe v prihodnosti že več let. Pravilno zagotavlja sposobnost dokazovanja splošnih preferenc vlagateljev, pogosto citirajo prodajalce ali sektorske vire.

V analizi in zaščiti, informacije v zvezi s proračunom podjetja, ki sile spremembe in truda finančne posledice Ustvarjen načrt, napovedi in osnovni predlogi. Prihodkovni pristop k oceni podjetja vam omogoča merjenje vseh predpostavk, ki se nanašajo na to, ali določene koristi Od absorpcije zaradi rasti dohodka, zmanjšanje stroškov, izboljšanje procesov ali zmanjšanje stroškov proizvodnje. S tem pristopom ga lahko uporabite vse in razpravljate. Poleg tega je mogoče določiti čas pričakovanih koristi, kot tudi za prikaz procesa zmanjševanja vrednosti podjetja, saj se koristi premaknejo v bolj oddaljeno prihodnost.

Uporaba pristopa dohodka zagotavlja kupcem in prodajalcem priložnost za izračun poštenega tržna vrednost Podjetja in njena investicijska vrednost Za enega ali več strateških kupcev. Če se to razlikovanje prikaže zelo jasno, lahko prodajalci in kupci zlahka določijo prednosti sinergij, kot tudi poskrbi za informativne rešitve.

Ko se uporablja prihodek za ocenjevanje, je treba upoštevati, da izračunana vrednost je sestavljena iz vrednosti celotne nepremičnine, ki se uporablja v postopku neposredna dejavnost. Kot del uporabljenega pristopa obstaja več metod za ocenjevanje tega predstavljanja največji interes.. Zlasti se uporabljajo takšne metode prihodkovnega pristopa: kapitalizacija in diskontiranje denarni tokovi. Več jih lahko razmislite.

Uporaba metode kapitalizacije denarne tok, se skupni stroški podjetja odkrijejo glede na denarne tokove, ki jih ustvari potencial lastnine podjetja. Podjetja ali podjetja kot celota - to je razlika med vsemi pritoki in odlivi finančno sredstvo Za določeno ocenjeno obdobje. Običajno se za izračune uporablja obdobje, ki je enako eno leto. Tehnika je pretvoriti reprezentativni ravni pričakovanega toka denarja v sedanjo vrednost z delitvijo celotnega zneska pretoka v sprejeto stopnjo kapitalizacije. V tem primeru je primeren pretok prihodkov z nekaterimi prilagoditvami.

Uporaba običajne metode izračuna denarnih tokov veljajo dopolnilo čistega dobička (izračunano po plačilu davkov) nedenarnih stroškov za določitev obsega absolutnega denarnega toka do kapitalizacije. Ta metoda izračuna se lahko šteje za bolj poenostavljena v primerjavi z izračunom. prosti tok Denar, kjer kot dodatek upošteva zahtevane kapitalske naložbe in potrebe pri dopolnitvi kapitala, ki je prenosljiva.

Ta metoda temelji na njeni podlagi le na pričakovanih denarnih tokovih, ki jih ustvari sam podjetje. Značilna razlika v njem je, da je ocena vrednosti potrebna za izračun opredelitve reprezentativne ravni denarnega toka. Ta metoda B. razvite države Imate najbolj porazdelitev zaradi dejstva, da se lahko uporabijo za upoštevanje vseh možnosti za razvoj. Denarni tok B. general. enako količino in amortizacija, ki je predmet odštevanja rasti čistega prometni kapital kapitalske naložbe.

Obstajajo naslednje pogoje Uporaba metode diskontiranega denarnega toka:

Prihodkovni pristop k ocenjevanju nepremičnin z metodo diskontiranja denarnih tokov je najboljši, vendar je njegova uporaba zelo zahtevna. Obstajajo ocene, ki jih ni mogoče izvesti brez uporabe te metode. Med njimi je mogoče razviti razvoj investicijskega projekta s svojo naknadno oceno.

Če prakticirate donosen pristop k nepremičninam ali poslovnemu presoji z metodo diskontiranja, lahko določite nekaj večjih prednosti. Prvič, gre za dejstvo, da prihodnji dobički poslovanja neposredno upoštevajo pričakovane tekoče stroške proizvodnih proizvodov s svojo poznejšo prodajo, in prihodnje naložbe, povezane z vzdrževanjem in širjenjem proizvodnih ali trgovinskih objektov, se odražajo v napovedi dobička samo posredno s svojo amortizacijo.

Ocena objekta s postopnim pristopom s pomanjkanjem poslovnega izida kot kazalnika izračunov naložb se spremeni z dejstvom, da je dobiček služi kot kazalnik računovodstva poročanja, zato je izpostavljen pomembni manipulaciji v procesu dela.

Način diskontiranja denarnih tokov vključuje tri skupine modelov:

Če se pristop prihodkov izvaja v skladu z modelom dividend dividend kot potrdilo o denarnem toku, se uporabi znesek plačil za delnice. Kljub temu, da je model bistvenega pomena tuja praksa Da bi ugotovili in ocenili vrednost sredstev družbe, ima veliko pomanjkljivosti. V modelih S. zadržani dobiček Računovodja ni. Obstaja razlika v B. dividend Politiki Ne samo posebna podjetja, ampak tudi z državami kot celoti. Te metode ni mogoče uporabiti v podjetjih, ki nimajo dobička. Ta model je najbolj primeren za izračun stroškov manjšinskih delnic.

Pristop prihodkov k oceni z vzorcem preostalega pristopa kaže, da se znesek preostalega dohodka uporabi kot kazalnik denarnega toka, to je razlika med dobičkom na dejstvo in obseg dobička, ki je bila predvidena delničarji v času nakupa same družbe ali njegovih delnic. Če je bila nabavna vrednost podjetja izračunana na podlagi predpostavk, ki ustrezajo ta model, bo enaka zneska z vrednostjo pričakovanega zneska dohodka, ki je ostal po tem. Tak model dokazuje znatno občutljivost na kakovost podatkov, ki so predstavljeni finančne izjave. Za ruski pogoji Ustreznost takih informacij je predmet velikega dvoma.

Seveda lahko delničarji ali delničarji podjetja, ki imajo določeno zgodovino, pa tudi dejstva iz plačil dividend, uporabijo popust model za izračun stroškov. lastno podjetje. Položaj je taka, da so delničarji tega sektorja redko manjšitarni, zato so najbolj primeren način To bo uporabil donosni pristop k nepremičninam in poslovnemu presoji z brezplačnim denarnim popustom. V tem sistemu obstajajo brezplačni denarni tokovi z diskontiranjem ali pričakovanimi donosnostjo. vloženega kapitala. SamI. velik problem Uporaba tega modela je natančnost brezplačne napovedi finančni tok, kot tudi ustrezno določitev diskontne stopnje.

Če uporabite pristop dohodka, katerega opredelitev je bila podana zgoraj, potem ko uporabljamo metodo diskontiranega denarnega toka kot prihodek, ki se pričakuje od poslovanja, upoštevajo predvidena finančna sredstva, ki jih je mogoče odstraniti od prometa po zahtevanem reinvestiranju dela denar dobiček. Kot kazalnik denarnih tokov ni odvisen od sistema računovodstvov podjetju in njeni amortizacijski politiki. Hkrati je treba upoštevati vsa gibanja denar - pritoke in odlivi. Vrednotenje finančni občutek Diskontiranje gotovine je takšno, da je zaradi teh procesov, da se zniža na zneske, ki bi bili dostopni vlagatelju do takrat navedenega denarnega toka, pod pogojem, da je svoje sklade vlagal v to poslovno pravico zdaj, ampak v nekaterih drugih drugih investicija Active. javno na voljo, na primer, tekoči papirni papir ali bančni depozit.

Prihodkovni pristop, katerega primer je bil prej opisan v zadnjem času Še vedno se uporablja manj pogosto, zdaj je najpogostejša metoda vrednotenja postala najpogostejša. Uporablja se za ocenjevanje vseh vrst sredstev, osnova za to je zamisel, da je vsaka sredstva, ki deli glavne značilnosti možnosti, je dovoljeno oceniti kot to možnost. Na The ta trenutek Zavrnitev prihodkovnega pristopa se najpogosteje izvaja v prid modelu modela oblikovanja cen (oziroma črne modele Scholeza).

Takšen sistem, ki je predmet uporabe, nam omogoča, da ocenimo skupna vrednost lastni kapital podjetja ali podjetja v primeru, ko deluje velike izgube. Ta model je zasnovan tako, da dodatno pojasni, zakaj so stroški lastnega kapitala podjetja ni nič, čeprav je strošek celotnega podjetja nižji pod ravnjo nominalna velikost Dolg. Toda tudi ob upoštevanju takšnih prednosti je mogoče opozoriti, da je model Black Scholeza oceniti stroške ruska podjetja Trenutno je teoretični značaj vse bolj. Glavni problem, zaradi katerega tega modela ni mogoče uporabiti za domače poslovanje, je odsotnost nekaterih dejanskih podatkov za vzorčne parametre, ki so zelo potrebni.

Prihodkovni pristop k oceni poslovanja in nepremičnin se je začel uporabljati veliko manj pogosto, kar se zgodi iz več razlogov. Zlasti se to nanaša na pomanjkljivosti, zaradi katerih se težave pojavijo v njeni uporabi potrošniški trg. Prvič, treba je opozoriti, kako težko je priprava napovedi prihodnjih stroškov storitev in izdelkov, materialov in surovin, pa tudi kompleks drugih dragih kazalnikov. Hkrati lahko govorimo o določeni subjektivnosti strokovne ocene. Poleg tega je problem v nizkem razkritju informacij o ruskih podjetjih in je potrebno za pristojne izračune in pripravo modela Black Scholes. To je posledica B. več kot nizka kultura podjetja Takšna podjetja.

Veliko število delnic, med katerimi so prisotni in veliki paketi, koncentriramo v rokah manjšega kroga oseb in delež in majhnih lastnikov, katerih delež je zelo majhen, v pooblaščeni kapital Je nepomemben. Izkazalo se je, da je veliko podjetij preprosto nezainteresirano pri razkritju vseh informacij. Zato je opazno zapleten zaradi izračuna prihodkovnega pristopa v zvezi z večino industrij in podjetij v Rusiji. V drugih pogojih deluje najboljši način, ki dokazujejo vse njegove prednosti in zanesljivost.

Dobičkonosna metodapredvideva vzpostavitev tržne vrednosti podjetja z določitvijo trenutna vrednost Prihodki prihodki, ki se bodo pojavili zaradi odtujitve premoženja podjetja in možnosti njene nadaljnje prodaje.

Ocena podjetja, ki uporablja metodo dohodka, temelji na naslednja načela:

· Lastnik podjetja ne bo prodala po ceni, ki ni pod trenutno vrednostjo predvidenih prihodnjih prihodkov;

· Stroški naložb v podjetje je odvisno od prihodnjih koristi, ki jih bo vlagatelj prejel iz tega podjetja;

· Potencialni kupec ne bo plačal več kot podjetje v podjetju, kot lahko prinese prihodke v prihodnosti.

Metode in izračuni, ki se uporabljajo kot del metode dohodka, se lahko razdelijo na dve skupini:

1) Metode, ki temeljijo na preračunu prihodnosti letni prihodek podjetja na sedanjo vrednost (metode popusta dohodka);

2) Metode, ki temeljijo na kopičenju srednja velikost dohodek (metode kapitalizacije dohodka).

Osnova vseh izračunov je pojem dohodka. Odvisno od izbire vrst dohodka se razlikujejo metode popusta iz dobička, izplačila dividend, denarni tok; Kot tudi metode kapitalizacije normaliziranega dobička, prihodki iz izplačil dividend, normalizirani denarni tok.

Najbolj dolgotrajno in drago, vendar najbolj korektiv je izračun diskontiranega denarnega toka. Njegova prednost je, da trenutno dobiček in dividende ne odražajo dovolj beloruska podjetja, kot tudi preference vlagateljev.

Cene diskontov in kapitalizacije so določene glede na trg in so izražene kot odstotek glede na alternativna naložba ali kot cenovni koeficient glede na odprte transakcije Prodaja predmetov.

Odnos med stopnjo kapitalizacije in diskontno stopnjo je običajno (poenostavljen) izražen z naslednjo formulo: diskontna stopnja minus Pričakovana stopnja rasti dohodka je enaka stopnji kapitalizacije.

Ocena podjetja, ki temelji na dobičkonosni metodi, vključuje naslednje zaporedje Postopek ocenjevanja:

Pripravi računovodske izkaze podjetja (podjetje) zadnje obdobje (i.e. normalizira poročanje);

Določiti napovedi podatke o izbranih kazalnikih dohodka;

Določite vrednost podjetja s pretvorbo prihodnjih prihodkov na ceno na dan poročila z uporabo metod diskontiranja in kapitalizacije.

3.2.1. Metode (izračun) Denarni tokovivključuje naslednje glavne faze:

· Izbor modela denarnega toka;

· Napoved prihodkov (dohodka), odhodki in naložbe;

· Izračun denarnega toka za vsako leto obdobje napovedi;

· Opredelitve vrst in izračuna tveganj;

· Izbira diskontne stopnje;

· Izračun sedanje vrednosti prihodnjih denarnih tokov;

· Izračun tržne vrednosti podjetja v post-občinskem obdobju;

· Izračun tržne vrednosti podjetja;

· Zaključne spremembe.

Razvoj napovedi denarnega toka (na podlagi poročila napovedi Na denarnem toku se izvede za prihodnje časovno obdobje (napoved), ki se začne od tekočega leta.

Obdobje napovedi za ocenjevanje podjetja je lahko odvisno od namena ocenjevanja in posebne situacije Od 3 do 10 let.

Pri napovedu se interval izvede v enem letu, za točnost rezultata, je mogoče, da se predvideno obdobje zdrobi v manjše intervale: polovico ali četrtletje.

Pri analizi prihodkov (dohodka) in njene napovedi je treba upoštevati naslednji dejavniki:

· Stopnje inflacije - se merijo z uporabo indeksov cen, izračunanih v skladu z zakonodajo Republike Belorusije, ki je značilna povprečna sprememba ravni cen za določeno obdobje;

· Vrednost proizvodna zmogljivost - določena na podlagi informacij, ki jih zagotavlja upravljanje ocenjenega podjetja. V primeru predvidene rasti obsega proizvodnje je treba v napovedi postaviti rast, ki ne presega možnosti proizvodne zmogljivosti podjetja;

· Delež ocenjenega podjetja na trgu - je treba določiti trend sprememb v deležu realni trgocenjenega podjetja v smislu povpraševanja in potreb končni potrošniki;

· Povpraševanje po izdelku;

· splošne razmere v gospodarstvu, ki opredeljuje možnosti za povpraševanje;

· Stanje v določeni industriji, ob upoštevanju obstoječa raven Tekmovanje;

· Podjetniški načrti.

Napoved prihodkov (dohodek) bi morala biti logično združljiva z retrospektivnimi kazalniki podjetja in industrije kot celote.

Pri analizi in napovedu stroškov in stroškov je potrebno: \\ t

· Razmislite o retrospektivni soodvisnosti in trendih preteklih let;

· Preuči strukturo stroškov, zlasti razmerje trajnih in spremenljivk;

· Ocena inflacijska pričakovanja za vsako kategorijo stroškov; Raziščite enkratno in izredne izdelke izdatkov, ki jih je mogoče najti v računovodskih izkazih v zadnjih letih, vendar v prihodnosti ne bodo sestali;

· Določite nastanek sredstva za amortizacijo Na podlagi trenutne razpoložljivosti sredstev in prihodnosti njihovega povečanja in upokojitve na podlagi računovodske usmeritve Podjetja;

· Primerjajte predvidene stroške z ustreznimi kazalniki konkurentov ali podobnimi srednje velikimi kazalniki.

Za hitrost. stroški proizvodnje Uporabite lahko naslednje podatke:

· Stroški za zadnje leto poročanja;

· Vrednostna vrednost odhodkov za več let;

· Napredna vrednost odhodkov, pridobljenih na podlagi posvetovanj s strokovnjaki ocenjenega podjetja.

Ocena obračunanih amortizacijskih skladov temelji na računovodski politiki ocenjenega podjetja, ki je bil razvit v skladu s sedanja zakonodajaob upoštevanju prihodnjih načrtov podjetja na področju amortizacijske politike.

Pri analizi in napovedi so potrebne naložbe:

· Prednost naložb, da bi nadomestili osnovna sredstva družbe, saj se amortizirajo, pridobitev in gradnja novih sredstev za izboljšanje konkurenčnosti in (ali) širitev proizvodnih zmogljivosti v prihodnosti;

· Računavanje potrebe in velikosti trenutno pomeni Podjetja;

· Računavanje spremembe ostankov dolgotrajni dolg.

Izračun vrednosti denarnega toka za vsako leto predvidenega obdobja izvaja ena od naslednjih osnovnih metod: \\ t

· Neposredna metoda, ki temelji na analizi denarnega toka po členih župnije in porabe, t.j. jo računovodski računi;

· Posredna metoda, ki analizira denarni tok na področjih dejavnosti.

Določitev diskontne stopnje se izvede naslednje metode:

a) metoda tehtana povprečna cena Viri (kapital). Ponderirani povprečni stroški virov (kapital se izračuna kot količina tehtanih stopenj donosa lastni viri in izposojena (stopnja donosa na izposojenih sredstev je obrestna mera bančna posojila), kjer specifične uteži Zvočniki izposojenih in lastna sredstva V strukturi virov.

Tehteni povprečni stroški virov (kapitala) se izračunajo po naslednji formuli:

W je tehtana povprečna cena virov (kapitala);

k D - Stroški privlačnosti sposodil denar;

t C - Davčna stopnja podjetja;

W D je delež izposojenih sredstev v strukturi virov podjetja;

k P P P-Študij, da bi pritegnili delniške vire

(prednostne delnice);

w - delež prednostne delnice V strukturi virov

podjetja;

k - stroški privabljanja delničarjev (navadne delnice);

w je delež navadnih delnic v strukturi virov podjetja.

b) Metoda ocenjevanja kapitalska sredstva - Uporablja se za denarni tok lastnih virov (kapitala) in uporab naslednje formule Da bi našli diskontno stopnjo:

1) Oceniti Open delniška družba

R \u003d r f + b (r m -r f) (3)

R je dohodek, ki je želel investitor (na kapitalskem kapitalu);

2) Oceniti zaprto delniško družbo

R \u003d R F + B (R M-R F) + S 1 + S 2 + C (4)

R je vlagatelj, ki ga zahteva dohodek (na lastnih virih);

R f - stopnja dohodka brez tveganja;

b - Koeficient beta (je sistem sistematičnega tveganja, povezanega z makroekonomskimi in politični procesiv državi);

R m - skupna donosnost kot celota ( primetni portfelj dragocene papirje);

S 1 - bonus za mala podjetja;

S 2 - Nagrada za tveganje za ločeno podjetje;

C - Tveganje države.

Da bi ugotovili diskontno stopnjo, se lahko stopnja naložb, za katero je značilna najmanjša stopnja tveganja, sprejeta kot brez tveganja.

Kazalec celotnega pridelka trga je povprečni indeks pridelka in se izračuna na podlagi dolgotrajna analiza Statistični podatki.

Izračun velikosti tržne vrednosti podjetja v post-občinskem obdobju temelji na predpogoju, da je podjetje sposobno ustvariti dohodek in ob koncu predvidenega obdobja.

Glede na možnosti za razvoj podjetja v post-občinskem obdobju se uporabljajo naslednje metode za izračun njenih stroškov:

· Način kopičenja sredstev - se lahko uporablja za veliko enakomerno delovno podjetje, glavna značilnost ki so pomembni (več kot 50% končnega zneska bilance) osnovna sredstva;

· Metoda likvidacijski stroški - Uporablja se, če se pričakuje stečaj podjetja v post-grobih obdobjih, s poznejšo prodajo razpoložljivih sredstev;

· Postopek ocenjene prodaje je v smislu denarnega toka v kazalnikih vrednosti z uporabo koeficientov, pridobljenih iz analize retrospektivnih podatkov o prodaji primerljivih podjetij.

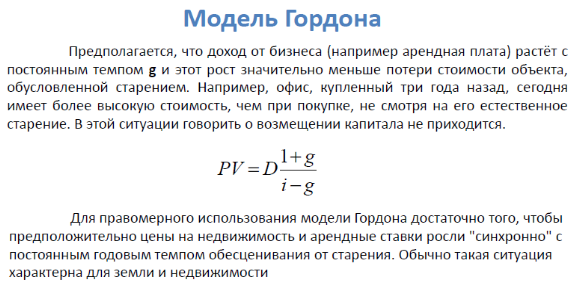

Model Gordon - bistvo modela se zmanjša na dejstvo, da se letna inkarnacija postkroškega obdobja kapitalizirajo kazalnike vrednosti, ki uporabljajo koeficient kapitalizacije, izračunano kot razlika med diskontno stopnjo in dolgoročnimi stopnjami rasti. V odsotnosti stopnje rasti bo koeficient kapitalizacije enake stopnje diskontiranje. Gordon model temelji na napovedi napovedi stabilnih prihodkov na preostalega obdobja in predvideva, da vrednosti zbranih obdobje poročanja Sredstva za amortizacijo in naložbe so enake.

Izračun končnih stroškov v skladu z modelom Gordona se izvede s formulo: \\ t

(5)

(5)

V (izraz) - stroški v post-občinskem obdobju;

CF (T + 1) - denarni tok za prvo leto postprognosžiny (preostalih)

i - diskontna stopnja;

g - dolgotrajni tempo Rast denarnega toka.

Končna vrednost V (izraz) po formuli Gordon se določi v času konca obdobja napovedi.

Izračun trenutnih vrednosti prihodnjih denarnih tokov in stroškov v časovnem razporedu.

Trenutna vrednost denarnih tokov v obdobju napovedi se izračuna z uporabo s formulo za diskontirano denarni tok:

(6)

(6)

PV - trenutni stroški denarnega toka

Z K - denarni tok napovedanega intervala (za 1 leto)

I - diskontna stopnja

N - obdobje napovedi (izgovorjeno v napovedanih intervalih)

- serijska številka Interval napovedi (1-1 leta; 2-drugo leto itd.).

V primeru intervala napovedi manj kot 1 leto, je formula 5 prilagojena ob upoštevanju intervala napovedovanja (mesec, četrtletje itd.).

Izračunana vrednost ocenjenega podjetja v prostem obdobju vodi do kazalnikov trenutne vrednosti po enaki diskontni stopnji, ki se uporablja za diskontne denarne tokove napovedanega obdobja.

Predhodna vrednost tržne vrednosti podjetja, izračunana z metodo diskontiranja denarnih tokov, je znesek dveh naslednjih komponent: \\ t

· Trenutna vrednost denarnih tokov napovedanega obdobja;

· trenutna vrednost Tržna vrednost podjetja v post-občinskem obdobju.

Po določitvi predhodne velikosti tržne vrednosti podjetja, da bi dosegli končno velikost tržne vrednosti, je treba sprejeti končne spremembe: \\ t

· Sprememba z vrednostjo nedelovalnih sredstev;

· Prilagajanje vrednosti lastnega obratnega kapitala - obračunavanje dejanske vrednosti lastnega obratovnega kapitala;

· Sprememba nadzora in likvidnosti.

Zaradi ocene tržne vrednosti podjetja z metodo diskontiranega denarnega toka, se pridobijo stroški nadzora (več kot 50% pooblaščeni sklad) PAKET SKUPNIH DELI. Pri ocenjevanju ne. nadzorni paket (Manj kot 50% pooblaščenega sklada) Ta metoda mora popust na nekontrolnem značaju. Pri izračunu stroškov zaprte delniške družbe je treba popust na nizko likvidnost.

Mehanizem upravljanja stroškov poslovanja temelji na položaju, da je strošek podjetja določena s svojo sposobnostjo, da dolgo časa proizvaja denarni tok. Njegova zmožnost proizvodnje denarnega toka (in posledično ustvariti stroške), nato pa se določi s takšnimi dejavniki kot dolgoročna rast in vračanja, ki jih družba prejme od njenih naložb nad kapitalski stroški.

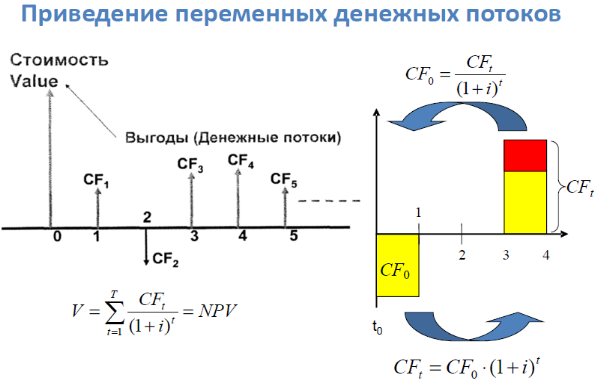

Tako dohodni pristop, v skladu z mednarodnimi standardi ocenjevanja (PP 6.7.2 MSO MSO), predvideva vzpostavitev poslovne vrednosti, lastništva podjetij ali varnosti z izračunom stroškov pričakovanih koristi, danih trenutni čas.

Dve najpogostejši metodi v skladu z mednarodnimi standardi ocenjevanja v okviru prihodkovnega pristopa sta:

Kapitalizacija dohodka;

Diskontirani denarni tok ali dividende.

Pri metodah kapitalizacije dohodka za pretvorbo prihodkov na stroške, je reprezentativna vrednost dohodka razdeljena na stopnjo kapitalizacije ali pomnoži na multiplikator dohodka. Teorija ima lahko različne prihodke in denarni tok. Pri metodah diskontiranega prihodnjega denarnega toka in / ali dividend se denarni prejemki izračunajo za vsakega od več prihodnjih obdobij. Ti prejemki se pretvorijo v ceno z uporabo diskontne stopnje z uporabo metod za izračun sedanje vrednosti. Uporabite lahko številne definicije denarnega toka. V praksi se običajno uporablja čisti denarni tok (denarni tok, ki se lahko razdeli med delničarje) ali dejanske dividende (zlasti v primeru nenadzorovanih imetnikov paketov). Diskontna stopnja mora biti v skladu s sprejetim denarnim tokom. Pri izvajanju prihodkov pristop kapitalizacijskih stopenj in. \\ T diskontne cene Opredeljeno glede na trg in so izražene kot množitelj cen (opredeljeno v skladu s podatki o odprtih prodajnih podjetjih ali transakcijah) ali kot odstotek (opredeljeno v skladu z alternativnimi naložbami). Pričakovani dohodek ali koristi se preračunajo v ceno z izračuni, ki upoštevajo pričakovano rast in čas sprejema, tveganje, povezano s tokom dajatev, in stroški denarja, odvisno od časa. Pričakovani dohodek ali koristi je treba izračunati ob upoštevanju strukture kapitala in preteklih poslovnih rezultatov, možnosti za razvoj podjetij, pa tudi industrije in splošnih gospodarskih dejavnikov. Pri izračunu primerne stave (kapitalizacije ali diskontne stopnje) mora ocenjevalec upoštevati takšne dejavnike kot raven obrestnih mer, stopnje vračanja (dobičkonosnost), ki jih pričakujejo vlagatelji iz podobnih naložb, kot tudi tveganje, ki je neločljivo povezano s pričakovanim pretokom koristi.

Metoda diskontiranja denarnih tokov.

Tržna ocena poslovanja je v veliki meri odvisna od tega, kaj so njene možnosti. Pri določanju tržne vrednosti poslovanja se upošteva le del njenega kapitala, ki lahko v prihodnje prinese prihodke v eni ali drugi obliki. To je zelo pomembno, v kateri stopnji poslovnega razvoja lastnik bo začel prejemati te prihodke in s tem, kar je tveganje, da je povezana. Vsi ti dejavniki, ki vplivajo na oceno podjetja, omogočajo upoštevanje metode diskontiranih denarnih tokov (v nadaljnjem besedilu "metoda DDP"). Določanje stroškov poslovanja z metodo DDP temelji na predpostavki, da potencialni vlagatelj ne bo plačal za ta poslovni znesek, ki je večji od tekočih stroškov prihodnjih prihodkov iz tega poslovanja. Lastnik svojega poslovanja ne bo prodal po ceni pod trenutno vrednostjo predvidenega prihodnjega prihodka. Zaradi interakcije se bodo stranke dogovorili o tržni ceni, ki je enaka sedanji vrednosti prihodnjih prihodkov. Ta metoda ocenjevanja se šteje za najbolj sprejemljiva z vidika naložbenih motivov, saj vsak investitor, ki vlaga denar v obstoječe podjetje, na koncu ne kupuje niza sredstev, ki so sestavljena iz stavb, struktur, strojev, opreme, neopredmetenih vrednosti itd., in prihodnji prihodki toka, ki mu omogočajo, da povrnejo vložene sredstva, ustvarijo dobiček in povečajo njegovo počutje.

Metoda DDP se lahko uporabi za ocenjevanje obstoječega podjetja. Kljub temu obstajajo situacije, ko objektivno daje najbolj natančen rezultat tržne vrednosti podjetja. Uporaba te metode je najbolj razumna za vrednotenje podjetij z določeno zgodbo. gospodarska dejavnost (Predobno donosno) in na stopnji rasti ali stabilnega gospodarskega razvoja.

Ta metoda je manj uporabna za oceno podjetij, ki prenašajo sistematične izgube (čeprav je negativna vrednost poslovne vrednosti lahko dejstvo za sprejetje rešitve za upravljanje). Pri uporabi te metode je treba upoštevati razumno previdnost, da oceni nova podjetja, tudi če je obetavna. Odsotnost dobička Retrospektiva je težko objektivno napovedati prihodnje denarne tokove.

Glavne stopnje ocene podjetja z metodo diskontiranih denarnih tokov (DP):

1. faza. Izbor modela denarnega toka.

Pri ocenjevanju poslovanja lahko uporabimo enega od dveh modelov denarnega toka: DP za kapital ali DP za vse vloženega kapitala. V obeh modelih se denarni tok lahko izračuna na nominalni osnovi (v trenutne cene) in na relativni osnovi (ob upoštevanju faktorja inflacije).

2. faza. Določitev trajanja predvidenega obdobja.

Kot predvideno obdobje se obdobje nadaljuje, dokler se ne stabilizirajo stopnje rasti družbe (predpostavlja se, da bi se morala v postbarbinskem obdobju nastati stabilna dolgoročna stopnja rasti ali neskončni tok dohodka. Daljše obdobje napovedi, končna vrednost trenutne vrednosti podjetja podjetja izgleda kot matematično stališče, toda težje je, da napovedujejo posebne vrednosti prihodkov, odhodkov, inflacijskih stopenj, denarnih tokov. Po razvitih tržnih gospodarstvih lahko predvideno obdobje za ocenjevanje podjetja, odvisno od namena ocenjevanja in posebne razmere od 5 do 10 let. V državah z gospodarstvi v prehodu, v razmerah nestabilnosti, kjer so ustrezne dolgoročne napovedi še posebej težka, dovoljena za zmanjšanje predvidenega obdobja do 3 let. Za natančnost rezultata je treba v manjših enotah izvesti drobljenje obdobja napovedi: pol leta ali četrtino.

3 faza. Retrospektivna analiza in napoved bruto prihodkov od prodaje.

Analiza bruto prihodkov in njene napovedi kažejo na številne dejavnike: paleto izdelkov; Obseg proizvodnje in cene za proizvode; Retrospektivne stopnje rasti podjetja; povpraševanje po izdelkih; stopnje inflacije; Razpoložljivi proizvodni obrati; Možne posledice kapitalske naložbe; Splošne razmere v gospodarstvu, ki opredeljujejo možnosti za povpraševanje; položaj v določeni industriji, ob upoštevanju obstoječe konkurence; delež podjetja na trgu in tržnih trendov; Dolgoročne stopnje rasti v post-znanstvenem obdobju; Načrti upravljavci tega podjetja. Splošno pravilo je treba upoštevati, da je treba napoved bruto prihodkov logično združljiva z retrospektivnimi kazalniki podjetja in industrije kot celote.

4 faza. Napoved analize in odhodkov.

Tukaj najprej proučuje strukturo stroškov, vključno z retrospektivi, vključno z razmerjem stalnih in spremenljivih stroškov; Ocenite inflacijska pričakovanja za vsako kategorijo stroškov; Študijski pavšalni znesek in izredne stroške; določiti odbitke amortizacije na podlagi trenutne razpoložljivosti sredstev in prihodnosti njihovega povečanja in odstranjevanja; Izračunajte stroške plačevanja obresti na podlagi predvidenih ravni dolga; Primerjati napovedane stroške z ustreznimi kazalniki za podjetja konkurentov ali s podobnimi srednje velikimi kazalniki. Stroški se lahko razvrstijo iz različnih razlogov, vendar za ocenjevanje poslovanja, dve stroškovni klasifikaciji sta pomembni: 1) klasifikacija stroškov za trajne in spremenljivke; 2) Razvrstitev stroškov za neposredno in posredno (uporablja se za dodelitev stroškov določeni vrsti proizvoda). Z vidika koncepta poslovnega upravljanja, analiza stroškov vam omogoča prepoznavanje ozkih grl in rezerv njihovega upadanja, nadzor procesa oblikovanja stroškov, in kot rezultat, učinkovito upravljanje stroškov.

5 faza. Analiza in napoved naložb.

Treba je izvesti denarne tokove, saj so dejavnosti podjetja dolgoročno, praviloma, praviloma spremljajo različni investicijski stroški. Vključno se lahko upošteva: \\ t

Kapitalske naložbe, ki vključujejo stroške zamenjave obstoječih sredstev kot obrabo ali prenovo (predvideno na podlagi analize preostalega časa službe sredstev ali stanja opreme);

Pridobitev ali gradnja sredstev za povečanje proizvodnih zmogljivosti v prihodnosti v skladu z razvojnimi načrti ali poslovnimi načrti;

Potrebo po financiranju dodatne potrebe po obratnem kapitalu (na podlagi napovedi sprememb prodaje in proizvodnje ali po razvojnih načrtih družbe);

Financiranje (na primer zaradi dodatna emisija Vrednostni papirji) ali vračilo dolgoročnih posojil (napoved se sestavljajo na podlagi študije razvojnih načrtov, obstoječih ravni dolga in njihovih urnikov odplačevanja).

6 Faza. Izračun denarnega toka za vsako leto predvidenega obdobja.

Obstajata dve osnovni metodi za izračun količine denarnega toka:

1) Posredna (elementarna) analizira pretok sredstev na področjih dejavnosti, ko je predviden vsak sestavni del denarnega toka, ob upoštevanju načrtov upravljanja, investicijski projekti, opredeljeni trendi, za posamezne elemente, je možna ekstrapolacija itd. Hkrati se prihodki od prodaje proizvodov (dela, storitve) projicirajo z uporabo metod ekstrapolacijske statistike industrije (sektorske stopnje rasti) in načrtovanje. Za napis stalnih stroškov - ekstrapolacija, analiza fiksne ravni stalnih stroškov, elementov načrtovanja. Za napovedovanje spremenljivih stroškov uporabite ekstrapolacijo, analizo retrospektivnega deleža variabilnih stroškov v prihodkih od prodaje, načrtovanja predmetov.

2) ravna (holistična) metoda temelji na retrospektivni analizi denarnega toka, kadar vrednosti denarnega toka za prejšnje tri - pet let z njihovo nadaljnjo ekstrapolacijo ali v usklajevanju z upravljanjem podjetja, stopnja rasti Denarni tok kot celota je predvideno. Naslednja sprememba celostne metode se običajno uporablja: Prvi ocenjevalec gradi trend celotnega obdobja napovedi, če je potrebno, po potrebi sprejme spremembe (za nakup opreme in ustrezno spremembo odbitkov amortizacije, da dobijo dohodek od načrtovanega izvajanja neuporabljenih materialnih sredstev, faza življenjskega cikla podjetja itd.). Celostni metodi v poročilu o vrednotenju se lahko odražajo na naslednji način: "Po preučevanju dinamike denarnega toka v zadnjih treh letih, razmere v industriji in razpravo o načrtih upravljanja, je ocenjevalec predlagal naslednje: Rast denarnega toka v prvem napovedanem letu bo 25%, v drugem - 10%, do konca tretjega leta se bo ta rast upočasnila, bo 3% na leto, povprečna letna stopnja rasti v obdobju po ponovnem času pa bo ostala na ravni 3% na leto. "

Metoda elementa je bolj natančna, pa tudi bolj zapletena.

V primerih, ko informacije za vrednotenje niso na voljo polnOcenjevalnik lahko uporablja bolj poenostavljene metode: metoda metode metode, tehtano povprečno metodo.

7 Faza. Določitev diskontne stopnje.

S tehničnimi, t.e. Matematična, vidika diskontne stopnje je obrestna mera, ki se uporablja za preračunavanje prihodnjih dohodkovnih tokov (jih je lahko več) v eno vrednost sedanjih (današnjih) stroškov, ki je osnova za določanje tržne vrednosti poslovanja. V gospodarskem smislu so investitorji v vlogi popusta zahtevajo stopnje dohodka, vloženega v primerljivo na ravni tveganja. Če upoštevamo diskontno stopnjo od podjetja kot neodvisne pravne osebe, ločene in od lastnikov (delničarjev), in upnikov, je mogoče ugotoviti kot stroške privabljanja kapitala iz različnih virov.

Diskontna stopnja ali stroški privabljanja kapitala je treba izračunati ob upoštevanju treh dejavnikov: prisotnost različnih virov privabljenega kapitala, ki zahtevajo različne ravni odškodnine; potrebo po obračunu vlagateljev stroškov denarja v času; Dejavnik tveganja. V ta primer Tveganje je stopnja verjetnosti pridobivanja prihodkov, ki se pričakujejo v prihodnosti.

Obstajajo različne metode za določanje diskontne stopnje, ki so najpogostejše:

1) Če se denarni tok uporablja za kapital:

Model ocenjevanja kapitalskih sredstev;

Metoda kumulativne konstrukcije;

2) Če se denarni tok uporablja za vse naložbenega kapitala: \\ t

Model tehtanih povprečnih stroškov kapitala.

V skladu z vzorcem ocenjevanja kapitalskih sredstev (SARM - v skupno prevladujoča kratica angleški jezik) Diskontna stopnja je s formulo:

- Koeficient beta (je merilo sistematičnega tveganja, povezanega z makroekonomskimi in političnimi procesi, ki se pojavljajo v državi);

R M je skupni donos trga kot celote (povprečni rudarski portfelj vrednostnih papirjev);

S 1 - bonus za mala podjetja;

S 1 Nagrada za tveganje lastne družbe;

C - Tveganje države.

Skupna metoda gradnje zadevnega popusta se razlikuje od modela ocenjevanja kapitalskih sredstev le dejstvo, da je v strukturi te stopnje nominalno brez ponudba za tveganje. odstotek posojila Doda se skupna premija za naložbena tveganja, ki je sestavljena iz premij za posamezne "nesistematične" v zvezi s tem projektom, tveganji. . Izračun diskontne stopnje kumulativna konstrukcija Lahko se izrazi z naslednjo formulo:

kjer je R stopnja dohodka, ki jo zahteva vlagatelj (na kapital);

R f - stopnja dohodka brez tveganja;

S1, S 2 ... SN - vrednote za tveganje vlaganja v ocenjeno podjetje, vključno s tistimi, ki so povezani s skupnimi dejavniki za industrijo, gospodarstvo, regijo in s posebnostmi ocenjenega podjetja (tveganje, povezano z Kakovost splošnega upravljanja, tveganje za upravljanje naložb, tveganje nepopolnega dohodka, tveganje objektivnosti objekta itd.).

Hkrati se premije za tveganje določi strokovni način po temeljiti analizi tveganja za vsako skupino dejavnikov.

Kot tveganje brez tveganja dohodka v svetovna praksa, se običajno uporabljajo prihodki na dolge pogodbene dolžniške dolžniške obveznosti (obveznice ali račune); Stopnja naložb, za katero je značilna najmanjša stopnja tveganja (stopnja bančnih depozitov z visoko stopnjo donosnosti, na primer, Sberbank), itd za investitorja, to predstavlja alternativna ponudba. Dohodek, za katerega je značilna praktična odsotnost tveganja in visoka stopnja likvidnosti. Stopnja brez tveganja se uporablja kot referenčna točka, na katero je ocena različnih vrst tveganj, ki označuje priloge v tem podjetju, temelji na tem, kaj je potrebna stopnja dohodka poravnana.

Za denarni tok za vse vloženega kapitala se uporabi diskontna stopnja enaka količini tehtanih stopenj vračanja za kapitalske in izposojene sredstva (stopnja donosa na izposojenih sredstev je obrestna mera banke za posojila), kjer je delež izposojenega In lastna sredstva v kapitalski strukturi so v smislu tehtnic. Takšna diskontna stopnja se imenuje tehtane povprečne stroške kapitala (tehtane povprečne stroške kapitala-WACC). Tehtanih povprečnih stroškov kapitala se izračuna po naslednji formuli:

![]() (1.3)

(1.3)

Kjer je R j - stroški J-vira kapitala,%;

d j - delež J-vira kapitala v skupna struktura. Kapital.

Hkrati se stroški izposojenega kapitala določijo ob upoštevanju davčnih učinkov:

Kjer je R- stroški privabljanja izposojenega kapitala (obrestna mera za posojilo);

t np - davčna stopnja podjetja.

Stroški privabljanja osnovnega kapitala (prednostne delnice, \\ t navadne delnice) Določena je z njihovo stopnjo dobičkonosnosti delničarjev.

8 faza. Izračun vrednosti v obdobju post-občin.

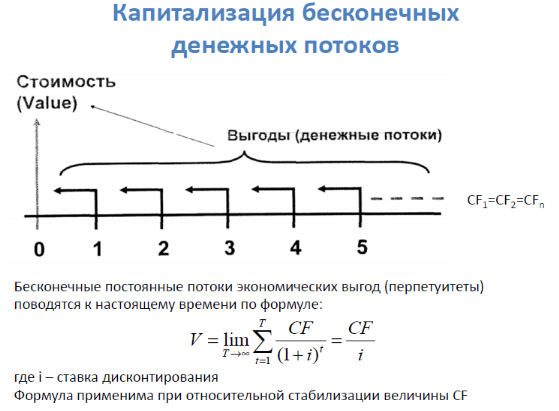

Vrednost stroškov v prostem obdobju temelji na ozadju, da je podjetje sposobno ustvariti dohodek in na koncu predvidenega obdobja. Z efektivnim upravljanjem podjetja, njegovo življenje si prizadeva za neskončnost. Predvidite nekaj deset ali več sto let naprej, ker daljše obdobje Napovedovanje, nižja je točnost napovedi. Predpostavlja se, da se po koncu obdobja napovedi, se poslovni prihodki stabilizirajo in stabilna dolgoročna stopnja rasti ali neskončni enotni dohodek se bo pojavil v preostalem obdobju. Upoštevati dohodek, ki ga lahko poslovanje prinese zunaj predvidenega obdobja, določi s stroški vračanja.

Vračanje je dohodek od možnih nepremičnin za nadaljnjo prodajo na koncu obdobja napovedi ali vrednosti premoženja (podjetje) na koncu obdobja napovedi.

Odvisno od možnosti za razvoj poslovanja v postpikularnem obdobju, eden od naslednje metode Izračun vrednosti na koncu obdobja napovedi:

1) z likvidacijskimi stroški. Uporablja se samo, če je v post-občinskem obdobju, se pričakuje stečaj podjetja s poznejšo prodajo razpoložljivih sredstev. Upoštevajo se stroški, povezani z likvidacijo in popustom v primeru nujne likvidacije.

2) po nabavni vrednosti Čisto premoženje. Lahko se uporablja za stabilno poslovanje, katerih glavna značilnost je pomembna opredmetena sredstva (Štirirazredna proizvodnja), ali če na koncu obdobja napovedi, se pričakuje prodaja sredstev podjetja po tržni vrednosti.

3) Metoda domnevne prodaje. Denarni tok se preračuna v kazalnikih vrednosti z uporabo posebnih koeficientov, pridobljenih iz analize retrospektivnih podatkov o prodaji primerljivih podjetij. Na The ruski trg Zaradi majhnega števila tržnih podatkov je uporaba metode problematična.

4) Model Gordon. Najpogosteje uporabljen model, ki temelji na napovedi prejema stabilnih prihodkov na preostalem obdobju in kaže, da je količina obrabe in naložb enaka v primeru, da je stečaj družbe pričakuje popoldne, z naknadno prodajo razpoložljivih sredstev . Po modelu Gordona se letna inkarnacija post-občinskega obdobja usmeri v kazalnike vrednosti, ki uporabljajo koeficient kapitalizacije, izračunanega kot razlika med diskontno stopnjo in dolgoročnimi stopnjami rasti. V odsotnosti stopnje rasti bo koeficient kapitalizacije enak diskontni stopnji. Izračuni se izvajajo s formulo:

kjer je FV pričakovani stroški v obdobju po napovedi;

CF N +1 - denarni tok prihodkov za prvo leto obdobja po grobih (preostalih);

DR - diskontna stopnja;

g - Dolgoročne (pogojne trajne) stopnje rasti denarja

pretok v preostalem obdobju.

Pogoji uporabe modela Gordona:

1) Stopnje rasti dohodka so stabilne;

2) kapitalske naložbe v obdobje post-obnoze so približno enake amortizaciji;

3) Stopnje rasti dohodka ne presegajo diskontnih stopenj, sicer bo vrednotenje v skladu z modelom dalo iracionalne rezultate.

4) Stopnje rasti dohodka so zmerne, na primer, ne presegajo 3-5%, saj velike stopnje rasti nemogoče brez dodatnih kapitalskih naložb, ki jih ta model ne upošteva. Poleg tega sta nenehne velike stopnje rasti dohodka na nedoločen čas dolgo časa komaj realna.

9 Faza. Izračun sedanjih vrednosti prihodnjih denarnih tokov in stroškov v obdobju post-občin.

Trenutni (resnični, diskontirani, dani) Stroški - stroški denarnih tokov podjetja in vračanje po diskontni stopnji na datum vrednotenja. Izračuni trenutne vrednosti so razmnoževanje denarnega toka (CF) v ustrezno obdobje n koeficienta trenutne vrednosti enote (DF), ob upoštevanju izbrane diskontne stopnje (DR). Diskontiranje stroškov vračanja se vedno izvaja po diskontni stopnji na koncu obdobja napovedi, zaradi dejstva, da je preostala vrednost (ne glede na metodo njenega izračuna) vedno vrednost na določenem datumu - začetek obdobja prognoze, tj Konec lanskega obdobja napovedovanja.

Ko se uporablja pri oceni metode diskontiranja denarnih tokov, je treba povzeti tekoče stroške periodičnih denarnih tokov, ki prinaša predmet vrednotenja v napovedanem obdobju, in sedanjo vrednost poslovanja v post-občinskem obdobju . Tako je predhodna vrednost stroškov podjetja sestavljena iz dveh komponent - sedanja vrednost denarnih tokov med predvidenim obdobjem in sedanjo vrednostjo stroškov v post-znanstvenem obdobju: \\ t

![]() (1.6.)

(1.6.)

10 faza. Spremembe rezultatov

Po določitvi predhodne vrednosti stroškov podjetja za doseganje končnega obsega tržne vrednosti je treba sprejeti končne spremembe. Med njimi se odlikujejo po dveh: sprememba vrednosti nedelovalnih sredstev in popravka vrednosti lastnega obratovnega kapitala.

Zaradi ocene družbe z diskontiranjem denarnih tokov dobimo stroške kontrolne licence zainteresirane skupine. Če se ne ocenjuje nadzorni paket, je treba popust na pomanjkanje pravic nadzora.

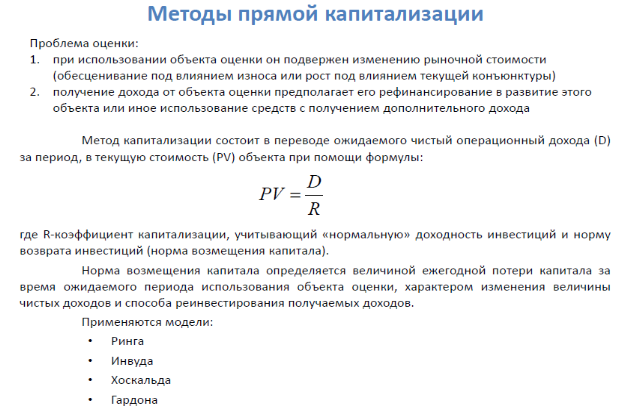

Druga metoda pristopa dohodka - metoda kapitalizacije dobička (dohodek) - na podlagi osnovnega prostora, v skladu s katerim je strošek lastniškega deleža v podjetju enaka sedanji vrednosti prihodnjih prihodkov, ki jih bo ta lastnost prinesla. S stališča Mudovne A.G, Fedotova M.A. in druge. Metoda kapitalizacije dobička je najbolj primerna za primere, v katerih se pričakuje podjetje dolgo časa Pridobi se približno enake vrednosti dobička (ali pa bodo stopnje njene rasti trajne). V primerjavi z metodo DDP je metoda dohodne kapitalizacije enostavnejša, saj ne zahteva priprave srednje- in dolgoročnih dohodkovnih napovedi, vendar je njena uporaba omejena na strmo podjetje z relativno stabilen dohodek, katerega prodajni trg se je naselil dolgoročno Ni izgnana pomembnih sprememb. Zato v nasprotju z oceno nepremičnin v poslovnem ocenjevanju ta metoda Uporablja se zelo redko.

Način kapitalizacije dohodka se izvaja s kapitalizacijo prihodnjega normaliziranega denarnega toka ali kapitalizacije prihodnjega povprečjanega dobička:

Metoda kapitalizacije dohodka (dobiček) je sestavljena tudi iz več faz:

1. stopnja utemeljitve stabilnosti (relativna stabilnost) prihodkov se izvaja na podlagi analize normaliziranih računovodskih izkazov. Glavni dokumenti za analizo računovodskih izkazov podjetja so bilanca stanja in poročilo o finančnih rezultatih in njihovi uporabi. Za ocenjevanje sedanjega podjetja je za te dokumente zaželeno v zadnjih treh letih. Normalizacija poročanja je sprememba različnih izrednih in enkratnih izdelkov iz ravnotežja in poročila o finančnih rezultatih in njihovi uporabi, ki v preteklih dejavnostih podjetja ni imela redne narave in se verjetno ne bo ponovila v prihodnosti.

1. faza 2. Izbira vrste dohodka, ki bo kapitalizirana. Prihodki ali kazalniki, enosmerni ali drugačni, natančni amortizacije lahko delujejo kot kapitalizirani dohodek v poslovni oceni: čisti dobiček po plačilu davkov, dobiček pred davki, vrednost denarnega toka. Kapitalizacija dobička je najbolj primerna za primere, v katerih se pričakuje, da bo podjetje že dolgo prejelo približno iste vrednosti dobička.

3. DOLOČANJE VREDNOSTI USKLADNEGA DOHOLA (dobiček).

Ker je vrednost dohodka, ki jo je treba kapitalizirati, lahko izbrati:

1) obseg dohodka, predvidenega za eno leto po datumu ocenjevanja;

2) Povprečna vrednost izbranega vrst dohodka, izračunana na podlagi retrospektive (na primer v zadnjih petih letih poročanja 5-8 let) in po možnosti projiciranih podatkih.

3) dohodek nedavnega leta poročanja.

Določitev velikosti predvidenega normaliziranega dohodka se izvede s pomočjo statističnih formul za izračun preprostega povprečja, tehtane povprečne ali ekstrapolacijske metode.

Faza 4. Izračun kapitalizacijskih stopenj.

Stopnja kapitalizacije je koeficient, ki pretvarja dohodek enega leta na stroške predmeta. Za stopnjo kapitalizacije je značilna razmerja med letnimi dohodki in vrednostjo premoženja: \\ t

kjer je r stopnja kapitalizacije;

- Pričakovani dohodek na leto po datumu vrednotenja;

PV - Stroški.

Stopnja kapitalizacije za podjetje se običajno izhaja iz diskontne stopnje z odbitkom pričakovanih povprečnih letnih stopenj rasti dobička ali denarnega toka (odvisno od tega, katera vrednost je kapitalizirana). Zato je stopnja kapitalizacije za isto podjetje običajno nižja od diskontne stopnje. Če se domneva, da je stopnja rasti dohodka nič, bo stopnja kapitalizacije enaka diskontni stopnji. Torej, da bi ugotovili stopnjo kapitalizacije, morate najprej izračunati ustrezno diskontno stopnjo z uporabo možnih tehnik: model za ocenjevanje kapitalskih sredstev; Metoda kumulativne gradnje ali modela tehtanih povprečnih stroškov kapitala. Z znano diskontno stopnjo se stopnja kapitalizacije določi s splošno formulo:

Kjer je dr popust popusta;

g - Dolgoročne stopnje rasti dobička ali denarni tok.

5. faza kapitalizacije dohodka in določitev predhodne vrednosti stroškov. Preliminalna vrednost stroškov se izračuna s formulo:

![]() (1.10.)

(1.10.)

1. faza 6. Izvajanje sprememb za prisotnost nedelovalnih sredstev (če obstajajo) in nadzorne ali nekontrolera narave ocenjenega deleža in pomanjkanja likvidnosti (po potrebi). Za izvedbo popravkov za nedelovalna sredstva je potrebna ocena njihove tržne vrednosti v skladu z metodami, sprejetimi za določeno vrsto sredstev (nepremičnine, stroji in oprema, itd).

(Primerjalni) pristop kposlovna ocena

3.1.5.2. Določitev tržne vrednosti lastništva 100-odstotnega deleža v odobrenem kapitalu LLC "GOFROPAK", ki temelji na pristopu dohodka

Za oceno LLC "Gofropak" uporabljamo metodo diskontiranih denarnih tokov. Ta metoda objektivno daje najbolj natančen rezultat tržne vrednosti podjetja. Uporaba metode diskontiranega denarnega toka je najstrasmiselna za ocenjevanje, saj je ocenjeno podjetje v fazi stabilnega gospodarskega razvoja.

Glavne stopnje ocene podjetja z metodo diskontiranja denarnih tokov

1. Izbira modela denarnega toka.

2. Določitev trajanja predvidenega obdobja.

3. Retrospektivna analiza in napoved bruto prihodkov od prodaje

4. Napoved analize in odhodkov.

5. Analiza in napoved naložb.

6. Izračun denarnega toka za vsako leto predvidenega obdobja.

7. Določitev diskontne stopnje.

8. Izračun vrednosti stroškov na prostem obdobju.

9. Izračun trenutnih vrednosti prihodnjih denarnih tokov in stroškov v post-obdajanju.

10. Spremembe rezultatov.

- Izbor modela denarnega toka. Izberite model denarnega toka za svoj kapital.

- Določitev trajanja predvidenega obdobja odvisno od zneska informacij, ki zadostujejo dolgoročne napovedi. Skrbno izvedena napoved omogoča napovedovanje narave sprememb denarnih tokov za daljše obdobje. V mednarodni praksi je povprečna vrednost predvidenega obdobja 5-10 let, v državah z gospodarstvi v prehodu, kot v Rusiji, dopustno zmanjšanje predvidenega obdobja 3-5 let. Visoka stopnja tveganja, ki označuje ruski investicijski trg, omogoča nepotrebno obravnavo dolgega obdobja kot napovedi. Kot del te ocene je bilo obdobje napovedi izbrano za 3 leta.

Napoved denarnih tokov, vključno z odpravo, zahteva: skrbno analizo, ki temelji na računovodskih izkazih, ki jih je stranka predložila o prihodkih in odhodkih v retrospektivnem obdobju; Napoved prihodkov in odhodkov na podlagi rekonstruiranega poročila prihodkov.

Vrednost stroškov v prostem obdobju temelji na ozadju, da je podjetje sposobno ustvariti dohodek in na koncu predvidenega obdobja. Predpostavlja se, da se po koncu obdobja napovedi, se poslovni prihodki stabilizirajo in stabilna dolgoročna stopnja rasti ali neskončni enotni dohodek se bo pojavil v preostalem obdobju.

Trenutna vrednost denarnih tokov v gradbeništvu se izračuna z uporabo trenutne faktorja vrednosti konec obdobja, in sedanji stroški v obdobju post-občinskega obdobja je faktor sedanjih stroškov, ki so namenjeni koncem zadnjega napovedi. Pri uporabi metode DDP je treba povzeti kratkoročne stroške periodičnih denarnih tokov, ki prinašajo predmet vrednotenja v napovedanem obdobju, in sedanja vrednost v obdobju obdobja napovedi se pričakuje v prihodnosti.

- Retrospektivna analiza in napoved bruto prihodkov iz izvajanja in odhodkov podjetja. Dinamika prihodkov podjetja za obdobje 2010-2012. Označuje zmerno rast. Na podlagi tega smo postavili naslednje parametre denarnega toka Organizacije:

Napoved prihodkov od izvajanja temelji na povprečni vrednosti stopnje rasti opravljanja storitev, kar je 8%;

Prihodki v prvem napovedanem letu se izračunajo kot znesek prihodkov v letu 2012 in načrtovana stopnja rasti: 2572670 * 1.08 2 \u003d 3 000 762,7 tisoč rubljev;

Načrtovana raven stroškov bo kot povprečna vrednost prihodkov od prodaje v višini 0,93;

Poslovni I. stroški upravljanja. Namerava rahlega odstotka prihodkov od izvajanja in v gradnji napovedi in obdobja postprognosnosti se sprejmejo enako za obdobje 2010-2012.

- Analiza in napoved naložb. V skladu z obrazcem št. 4 "Poročilo o denarnem toku" Investicijska aktivnost podjetja vključuje: \\ t

Nakup osnovnih sredstev dobičkonosne naložbe v materialnih vrednostih in neopredmetena sredstva;

Posojila drugim organizacijam;

Na podlagi poslovnega načrta za razvoj podjetja v obdobju 2013-2014 se pričakuje naslednje naložbene stroške.

- Določitev diskontne stopnje. V gospodarskem smislu, v vlogi diskontnih stopenj, vlagatelj zahteva za vloženega kapitala v primerljive naložbene ustanove, z drugimi besedami, je zahtevana stopnja dohodka na obstoječih alternativnih naložbenih možnosti primerljiva raven tveganje na dan ocene. Izbira vrste stave je odvisna od tistega, kar se vzame kot osnova za izračun kapitalske vrednosti. Če je to denarni tok za svoj kapital, se lahko uporabita dva najpogostejša pristopa k izračunu diskontne stopnje:

Model presoje kapitala (model cen kapitala - kapitalska sredstva);

Model kumulativne konstrukcije.

Tabela 32.

|

Ime indikatorja |

Obdobje napovedi |

|||||

Izberemo za nadaljnje izračune modela SARM.

Če je napoved denarnega toka izvedena za vse vložene kapital (vključno z izposojenimi sredstvi), se načina tehtanih povprečnih stroškov kapitala uporabi za izračun diskontiranja koeficienta.

Diskontna stopnja se izračuna z metodo SARM (model SARM se najpogosteje uporablja v praksi) in ima naslednji obrazec:

R \u003d RF + (RM - RF) + S, (20)

kjer je R diskontna stopnja;

RF - stopnja dohodka na tvegane naložbe;

RM je povprečna stopnja donosa; - Koeficient beta (je merilo sistematičnega tveganja, povezanega z makroekonomskimi in političnimi procesi, ki se pojavljajo v državi);

S - tveganja, značilna za ločeno družbo (S1 - nagrada za mala podjetja, S2 - premija za tveganje, značilnost ločenega podjetja, tveganja S3 - države).

Δr \u003d rm - rf, (21)

kjer Δr - nagrada na trgu Za naložbe v tvegano naložbeno sredstvo.

Stava brez tveganja se uporablja kot osnovna, na katero se dodajo preostale komponente obrestne mere. Ruski kazalniki se sprejmejo na podlagi tečajev vrednostnih papirjev državnega posojila ali obrestnih mer na depozite (primerjano trajanje in velikost zneska) bank najvišje kategorije zanesljivosti. Stopnja brez tveganja se sprejme na ravni sredine donos OFZ. - 7,43% (http://www.cbr.ru/hd_base/gkoofz_mr. ASP).

Skupni donos trga je sprejet na ravni dobičkonosnosti rusko gospodarstvo 16,0% (www.bm.ru/common/img/uploaded/analit/2010/file_11036. PDF).

Beta-koeficient (beta faktor) je kazalnik, izračunan za sekularni ali vrednostni papirji. Gre za merilo tržnega tveganja, ki odraža variabilnost dobičkonosnosti varnosti (portfelja) v zvezi z donosnostjo portfelja (trg) v povprečju (pomirjenega portfelja). Beta koeficienti v svetovni praksi se običajno izračunajo z analizo statističnih informacij na borzi. Podatki o koeficientih beta so objavljeni v številnih finančnih referenčnih knjigah in v nekaterih periodih, ki analizirajo delniške trge.

Beta-koeficienti vrednostnih papirjev stabilnih podjetij nihajo v območju od 0,5 do 2 (vir: http: //www.stern. Nyu.edu/).

Ker tabela, ki jo je predstavil Agencija, ni vrednot za servisna podjetja, nato pa odločitev o izbiri koeficienta beta 0,68 (nepremičnine).

Izračunajte diskontno stopnjo (tabela 33).

Tabela 33.

Izračun popustih,%

|

Indikatorji |

Vrednote |

|

RF je stopnja dohodka za tvegane naložbe. Stopnja brez tveganja se sprejme na ravni povprečna donosnost OFZ. | |

|

RM - Povprečna stopnja donosa | |

|

β - beta koeficient | |

|

S1 - nagrada za tveganje naložb v mala podjetja | |

|

S2 - Nagrade za tveganje, značilnost ločene družbe (sprejeto na najvišji ravni - 5/6 brez tveganja brez vračanja, v skladu z: S.V. Valdaytsev) | |

|

S3 - Nagrada za tveganje države | |

|

Popust |

Premija za tveganje vlaganja v majhno podjetje je nič, saj ocenjeno podjetje za glavna merila (prihodki, število zaposlenih) ne velja za mala podjetja.

Nagrada za tveganje države se upošteva pri stopnji brez tveganja donosnosti.

Izračun vrednosti stroškov v napovedi in postprognos.

Pri gradnji napovedi denarnega toka določimo vrednost lastnega obratočnega kapitala, ki je potreben za nemoteno delovanje podjetja.

- Analiza in prilagoditev kratkoročnih sredstev in obveznosti na datum vrednotenja.Izračun dejanske vrednosti lastnega obratovanja na dan presoje na podlagi razlike v popravljeni vrednosti kratkoročnih sredstev in kratkoročnih obveznosti.

Izračun dejanskega zneska obratnega kapitala kot odstotek predvidenih prihodkov za ustrezno obdobje (tabela 34).

Tabela 34.

Izračun potrebe po lastnem obratnem kapitalu

|

Indikator | |||

|

Balance valuta | |||

|

Trenutno premoženje | |||

|

% Trenutno premoženje Iz valute | |||

|

Trenutna odgovornost | |||

|

% Trenutne obveznosti Iz valute | |||

|

Lastni obtok |

Napoved dohodka in odhodkov LLC "Gofropak" je bila izvedena na podlagi računovodskega poročanja. Denarni tok je bil izračunan po tekočih cenah, ne da bi upoštevali dejavnike inflacije, ker Uporaba v uveljavljenih gospodarskih pogojih inflacijskega denarnega toka je zelo težko zaradi nezmožnosti. natančno napoved Velikosti inflacije dohodka in inflacijskih stroškov. Diskontna stopnja je 19,5% (izračunana zgoraj), stopnja rasti v post-občinskem obdobju je 1%. V napovedi denarnega toka se njen obratni kapital ne upošteva, saj je njen presežek.

Vrednost stroškov v prostem obdobju temelji na predpostavki, da je podjetje sposobno ustvariti dohodek in ob koncu časovnega obdobja, se poslovni dohodki stabilizirajo in stabilne dolgoročne stopnje rasti ali neskončni enotni dohodek bo v preostalem obdobju. Glede na možnosti poslovanja Razvoj v post-občinskem obdobju izberemo izračun vrednosti LLC "gofropak" v skladu z modelom Gordona. V skladu z modelom se letni dohodek obdobja postprognosnosti usmeri v vrednost, ki uporablja stopnjo kapitalizacije, izračunano kot razlika med diskonzivom in dolgoročnimi stopnjami rasti. Model Gordon temelji na napovedi napovedi stabilnih prihodkov na preostalem obdobju in predlaga, da so vrednosti obrabe in naložb enake.

Izračun končnih stroškov v skladu z modelom Gordona se izvede s formulo: \\ t

V (izraz) \u003d CF (T + 1) / (RD-G), (22)

kjer je V (izraz) strošek v obdobju požganega;

CF (T + 1) je denarni tok prihodkov za prvo leto post-grobega (preostalega) obdobja;

RD - diskontna stopnja;

g - Dolgoročni denarni pretok.

Stroški poslovanja v obdobju post-občinskega obdobja, pridobljenega na kazalnike sedanjih vrednosti po enaki diskontni stopnji, ki se uporablja za diskontne denarne tokove napovedanega obdobja. Na podlagi izračunane diskontne stopnje se izračun koeficienta diskontiranja izvede v skladu z naslednjo formulo:

KD \u003d 1 / (1 + RD) N, (23)

kjer je KD diskontna stopnja;

RD - diskontna stopnja;

n - napovedano leto.

Tabela.35 prikazuje izračun denarnega toka in tržne vrednosti LLC "Gofropak" pristopa dohodka.

Tako je tržna vrednost LLC "Gofropak", določenega pristopa dohodka (metoda diskontiranja denarnih tokov), je 2.857.000 tisoč rubljev. (Dva milijarda osemsto petdeset sedem milijonov) rubljev.

Tabela 35.

Izračun tržne vrednosti LLC "Gofropak" na dobičkonosnemu pristopu

|

Ime indikatorja |

Obdobje napovedi |

Postprognos. |

|||||

|

Prihodki od prodaje, tisoč rubljev. | |||||||

|

Stroškovna cena realizirani izdelki, tisoč rubljev. | |||||||

|

Poslovni odhodki, tisoč rubljev. | |||||||

|

Stroški upravljanja, tisoč rubljev. | |||||||

|

Dobiček pred plačilom davka, tisoč rubljev. | |||||||

|

Znesek davka na dohodek, tisoč rubljev. | |||||||

|

Čisti dobiček, tisoč rubljev. | |||||||

|

Amortizacija osnovnih sredstev, tisoč rubljev. | |||||||

|

Denarni tok iz glavne dejavnosti, tisoč rubljev. | |||||||

|

Pridobitev objektov osnovnih sredstev, dobičkonosne naložbe v materialne vrednosti in neopredmetena sredstva, tisoč rubljev. | |||||||

|

Pridobitev vrednostnih papirjev in drugih finančne naložbe, tisoč rubljev. | |||||||

|

Posojila, ki se zagotavljajo drugim organizacijam, tisoč rubljev. | |||||||

|

Konstrukcija kapitala, tisoč rubljev. | |||||||

|

Denarni tok investicijska dejavnost, tisoč rubljev. | |||||||

|

Neto denarni tok, tisoč rubljev. | |||||||

|

Stroški podjetja v posterminoralnem obdobju (po modelu Gordona - ob koncu obdobja), tisoč rubljev. | |||||||

|

Popust koeficient. | |||||||

|

Zmanjšana količina čistega denarnega toka, tisoč rubljev. | |||||||

|

Skupni stroški LLC "Gofropak", določeni z dohodkovnim pristopom, tisoč rubljev. | |||||||

LLC "gofropak.

Po izvedbi SWOT analize strateških alternativ razvoju LLC "Gofropak" v smislu organizacije lastna proizvodnja Valovita kartona je pokazala, da bi morala družba poskušala uporabiti naslednje priložnosti za rast:

Posodobitev proizvodnih zmogljivosti in izboljšanje kakovosti proizvodov;

Izhod novi izdelki (triplastno valovita lepenka z mat belo stran, embalažo po posameznih parametrih);

Izdelki za premije;

Pridobivanje finančna pomoč Od vlagateljev za začetek nove rastline.

Tako je predlagano podjetje "Gofropak", da se privablja investicijske sklade za izgradnjo novega valovitega kartona z belo prevleko.

Razvoj naložbenega projekta delavnice valovite embalaže

Obrat se domneva, da je zgrajena na podlagi skladiščnega prostora v mestu Zheleznogorsk na voljo na Gofropak LLC Kursk Region., ul. Navdušenci, 11/1.

Glavni cilj projekta je ustvariti proizvodnjo visoko kakovostnega valovitega kartona za srečanje z naraščajočim povpraševanjem proizvodna podjetja Rusija. Projekt obrata je postavila najsodobnejše in učinkovite tehnologije za sprostitev White Waver Guveror.

Obrat "Gofropak" bo sestavljen iz petih delavnic valovite lepenke, od katerih vsaka vzpostavlja sodobno opremo za proizvodnjo valovitega kartona s skupno zmogljivostjo 60 ton na dan. Uporabljena se bo najsodobnejša oprema proizvodnje vodilnih evropskih podjetij. Začetek prve vrstice je načrtovana v prvem četrtletju leta 2013, druga vrstica pa je v četrtem četrtletju 2013. Izhod na projektno zmogljivost naj bi bil konec leta 2014

Ocenjeni obseg prodaje naprave po vstopu v zmogljivost oblikovanja prve faze bo 16,5 milijona m 2 valovita kartona z debelino 4 do 8 mm. Potencialni potrošniki valovitega kartona so podjetja, ki se ukvarjajo z embalažo, velika industrijska podjetja, Proizvodnja pohištva.

Na prvi stopnji se prodajajo prodaja, ki se izvajajo v štirih regijah: severozahodni, Srednji, Volga in jug, kjer se proizvodnja najbolj aktivno razvija. V dolgoročna strategija - sistematična širitev trga in razvoj izvoza (predvsem v državah CIS).

Kot del izvajanja projekta, rekonstrukcija dela skladišče LLC "gofropak". Del stavbenamerava rekonstruirati dvonadstropna družbeno tla Na 4 meter stylobat. Notranja struktura. Stavbe temeljijo na načelu prostega načrtovanja prostorov. Glavni funkcionalni bloki se razkrijejo v osrednji sobi 96 m, ki jih blokirajo kmetije Shrgel in 48 m. Stavba predstavlja sestavo več proizvodnje in funkcionalne conev eni arhitekturni volumen. V kleti bodo opremljene dodatne skladišča.

Arhitektura inženirski objekti Rešeno je v enem ključu z zunanjimi stenami in navijanjem ozemlja. To prevladuje funkcionalni blok Dimna cev je kotlovnica z višino 30 m, sklenjena v jekleni rešetki.

Zunanje stene stavbe so obložene s fasadnimi sistemi iz neželeznih kovinskih plastičnih plošč belega in modrega. Obarvana steklena okna in luči proti zrakoplovi so aluminizirane z dvoposteljnimi okni.

Osnova je obložena s putilovsky kamen, granitne plošče.

Vertikalni odseki sten STYLOBAT so obloženi z granitnimi ploščami, s kombinacijo s privezi. Koraki - od masiva granita.

Dodatek 4 Pričakujemo izračun ocenjenih stroškov stroškov rekonstrukcije želenega prostora.

Za končno oblikovanje zahtevane količine naložb predstavljamo izračun zahtevanih začetnih stroškov opreme iz valovitega kartona za to, razmislite o tehnologiji proizvodnje kartona na projicirani tovarni "Gofropak", ki je razkrita v Dodatku 5.

Tako se določi sestava opreme za pripravo papirnate mase, katerega seznam, ki je z navedbo kombinacije stroškov za nakup predstavljen v Dodatku.

Skupaj. skupni znesek Začetne stroške Ponovna oprema prostorov in nakup tehnološka oprema: 1 630 842 685 RUB.

Tabela 41.

Izračun tekočih stroškov na 1 tono proizvodnje kartona

Obrnimo se na trenutne stroške proizvodnje valovitega kartona.

Na podlagi teh trženjskih raziskav lahko predvidite uspešno konkurenco na osrednjem trgu zvezno okrožje. Naslednjo paleto izdelkov in cene.

Tabela 44 bo zmanjšala stroške sedanjega vzdrževanja obrata (stroški prodaje) za 1 leto njegovih dejavnosti. Recimo, da se bo v naslednjih letih nadaljevala struktura stroškov.

Izračunajmo vpliv na obseg tržne vrednosti LLC "Gofropak" izvedbe naložbenega projekta obrata.

|

Ime |

Posebna teža B. skupna volumen sprostitev,% |

Konkurenčna cena, drgnite. Za tisoč škatle |

||

|

Valovita lepenka A-F1 | ||||

|

Valovita lepenka A-F2,5 | ||||

|

Valovita karton BMK-4 | ||||

Študenti, podiplomski študenti, mladi znanstveniki, ki uporabljajo bazo znanja v svojem študiju in delu, vam bodo zelo hvaležni.

Objavljeno na http://www.allbest.ru/

Prihodkovni pristop temelji na predpostavki: potencialni investitor ne bo plačal za ta poslovni znesek, ki je večji od tekočih stroškov prihodnjih prihodkov iz tega poslovanja. Menijo, da lastnik ne bo prodal svojega poslovanja po ceni pod trenutno vrednostjo predvidenih prihodnjih prihodkov. Zato se bodo stranke dogovorile o tržni ceni, ki je enaka sedanji vrednosti prihodnjih prihodkov.

Ta v največji meri prikazuje eno znano ocenjeno ozadje, saj prvič, ki vlagatelj prvič interes prihodnjih dohodkov za vloženega kapitala. Pri določanju naložbene vrednosti podjetja se upošteva le del kapitala, ki bo v prihodnje prinesel dohodek. Za vlagatelja je zelo pomembno, ko bo lastnik prejel dohodek in s tem, kar je tveganje povezano.

Takšna ocena se šteje za najbolj primerna z vidika naložbenih motivov: vlagatelj, ki vlaga v veljavno podjetje, ni niz sredstev, ki so sestavljeni iz stavb, struktur, strojev, opreme, neopredmetenih vrednosti itd., In tok prihodnjih prihodkov, ki mu bo omogočilo, da izprazni vložene sredstva, ustvari dobiček in povečajo grobo blaginjo. S tega vidika, vsa podjetja, na vse sektorje gospodarstva, ne pripadajo, proizvajajo eno vrsto izdelki iz blaga - Denar.

Kot del prihodkovnega pristopa se razlikujejo dve osnovni metodi (ali dve skupini metod): kapitalizacija in diskontiranje. Vsebina obeh metod predvideva, da konvencionalno imenujemo prihodnji prihodki v podjetju in njihovo pretvorbo na trenutno vrednost (dano) vrednost. Glavna razlika metod je, da med kapitalizacijo sprejme prihodke v enem časovnem obdobju (običajno leto), ki se preoblikuje v kazalnik sedanje vrednosti s preprostim oddelkom po stopnji kapitalizacije. Med popustom je napoved prihodnjih prihodkov poravnana za več obdobij, nato pa se ločeno dajejo trenutni vrednosti s formulo kompleksen odstotekKaj daje bolj razumno oceno vrednosti podjetja.

Z računovodstvom I. davčne točke Poglej več pomemben kazalnik Dobičkonosnost je čisti dobiček podjetja do prednosti dobička kot temeljnega kazalnika za ocenjevanje dobičkonosnosti, se lahko pripiše relativni enostavnosti izračunov in možnosti ocenjevanja rezultatov proizvodnje in gospodarskih dejavnosti.

2. Dis metode.kontrolni denarni tok

Tržna ocena poslovanja je v veliki meri odvisna od tega, kaj so njene možnosti. Zelo pomembno je, ko bo lastnik dejansko prejel dohodek, in s tem, kar je tveganje, je povezano. Vsi ti dejavniki, ki vplivajo na oceno podjetja, omogočajo upoštevanje metode diskontiranih denarnih tokov (METODA DDP).

Denarni tokovi - vrsto pričakovanih rednih prejemkov sredstev iz dejavnosti podjetja, in ne enkratni prihod celotnega zneska.

Metoda diskontiranja denarnih tokov je določiti vrednost nepremičnine s seštevanjem sedanjih vrednosti dohodka toka, ki se pričakuje od njega.

Izračuni se izvajajo s formulo:

, (1)

PV - tekoči stroški;

CF? - denarni tok drugo leto Obdobje napovedi;

FV je cena vračanja (izračun vrednosti vrednosti premoženja podjetja na delovnem mestu predvidenega obdobja);

r je diskontna stopnja;

n - skupni znesek leta napovedi.

Glavne faze ocene podjetja s strani DDP metode:

3. Retrospektivna napoved in analiza (odhodki, naložbe, bruto prihodki od prodaje).

4. Določitev diskontne stopnje.

5. Izračun vrednosti denarnih tokov za vsako leto predvidenega obdobja.

7. Izračun trenutnih vrednosti prihodnjih denarnih tokov in stroške predvidenega obdobja.

Podrobneje razmislite o vsaki fazi.

1. Izbira modela denarnega toka.

Pri ocenjevanju podjetja se uporablja eden od dveh modelov denarnega toka: denarni tok za kapital (neto prosti denarni tok) ali denarni tok za vse vloženega kapitala (neveljaven denarni tok).

Izračun temelji na denarnem toku za vloženi kapital (skupni znesek lastnih sredstev in dolgoročnega dolga) dovoljenja za izračun skupne tržne vrednosti kapitala in dolgoročnega dolga družbe.

Na podlagi denarnega toka za kapital je imenovana tržna vrednost lastnih sredstev družbe. Tržna vrednost kapitala - predstavitev ni povzetek: za delniške družbe, to je tržna vrednost rednih in prednostnih delnic (če slednje oddajajo), za družbe z omejeno (dodatno) odgovornostjo in proizvodne zadruge - tržna vrednost delnic in iztrebkov ustanoviteljev.

Tabele 1 in 2 predstavljata algoritem za izračun denarnega toka za svoj in celoten investicijski kapital.

Tabela 1. Izračun denarnega toka za kapital

Tabela 2. Izračun denarnega toka za vse vloženega kapitala

V obeh modelih se denarni tok lahko izračuna tako na nominalni (po tekočih cenah) in realno (ob upoštevanju faktorja inflacije).

2. Določitev trajanja predvidenega obdobja.

Napovedovanje prihodnjih prihodkov izhaja iz opredelitve obzorja napovedovanja in vrsto dohodka, ki se bo uporabljal v nadaljnjih izračunih. Trajanje obdobja napovedi se določi ob upoštevanju načrtov za upravljanje razvoja (likvidacija) podjetja v prihodnjih letih, govorci stroškov (Prihodki, stroški, dobiček), trendi povpraševanja, proizvodnje in prodaje. Zaradi zapletenosti napovedovanja, ko je ocenjevanje ruskih podjetij, je predvideno obdobje običajno vzpostavljeno v treh letih.

Podjetja, predpostavlja se, da lahko obstaja za nedoločen čas. To je bolj natančno, da predvidite dohodke za več ducatov in več let celo v stabilno gospodarstvo To ni mogoče, zato je izraz za nadaljnji obstoj podjetja razdeljen na dva dela:

Predvideno obdobje, ko ocenjevalec dovolj napoveduje dinamiko denarnih tokov;

Post je predvideno obdobje, ko se povprečna stopnja rasti denarnih tokov družbe upošteva za celotno preostalo življenje njegovega življenja.

3. Retrospektivna analiza in napoved.

Za pravilno izračun denarnih tokov je potrebna analiza stroškov, naložbe in bruto prihodkov.

V napovedi bruto prihodkov, palete proizvodov, proizvodnje in cen, povpraševanje po proizvodih, proizvodnih zmogljivosti, \\ t gospodarske razmere V državi in \u200b\u200bindustriji kot celoti, konkurenca, kot tudi načrte upravljanja podjetja.

Pri napovedovanju stroškov in investicij mora ocenjevalec: \\ t

Upoštevati retrospektivne soodvisnosti in trende;

Raziščite strukturo stroškov (zlasti razmerje stalnih in spremenljivih stroškov);

Ocenite inflacijska pričakovanja za vsako kategorijo stroškov;

Opredeliti odbitke amortizacije na podlagi trenutne razpoložljivosti sredstev in prihodnosti njihovega povečanja in odstranjevanja;

ravni dolga;

Analizirajte vire financiranja naložb in drugih.

Sposobnost "drži roke na impulzu" tekočega stroška vam omogoča, da prilagodite obseg izdelkov v korist najbolj konkurenčnih položajev, za izgradnjo razumne politike cene Podjetja, resnično ocenjujejo posameznika strukturne enote Z vidika njihovega prispevka in učinkovitosti.

Klasifikacijo stroškov lahko izvede več značilnosti:

· V sestavi: načrtovana, projicirana ali dejanska;

· Postopek pripisovanja stroškov: neposredna, posredna;

· Odnos do obsega proizvodnje: spremenljivke, stalne, pogojno konstantne;

· Delovanje upravljanja: proizvodnja, komercialna, administrativna.

Za poslovno ocenjevanje sta pomembna dve stroškovni klasifikaciji:

1) Ločitev stroškov za trajno in spremenljivke, tj. Glede na njihovo spremembo pri spreminjanju obsega proizvodnje. Stalni stroški niso odvisni od sprememb obsega proizvodnje (na primer upravni in upravljalni stroški; amortizacija; stroški prodaje minus provizija; najem; davek na nepremičnine itd.). Spremenljivke enakih stroškov (surovine in materiali; plača glavno proizvodno osebje; poraba goriva in energija na potrebe) Običajno menijo, da sorazmerne spremembe obsega proizvodnje. Uvrstitev stroškov za konstantne in spremenljivke se uporablja pri analiziranju prekinitve, pa tudi za optimizacijo strukture izdelkov;

2) Področno na odkupi na zatiči in premog. Uporablja se za dodelitev stroškov določen pogled Izdelki. Jasna in enotna delitev v neposredne in posredne stroške je še posebej pomembna za ohranjanje homogenih poročil o vseh oddelkih.

4. Izračun vrednosti denarnih tokov za vsako leto predvidenega obdobja.

Obstajata dve prvi metodi izračuna zneska denarnega toka: posredne in naravnost. Posredna metoda Analiza denarnega toka na področjih dejavnosti jasno kaže na uporabo dobička in naložb sredstev za enkratno uporabo, neposredna metoda pa temelji na analizi gibanja gotovine v izdelkih prihoda in porabe, tj. Računovodski računi.

5. Določitev diskontne stopnje.

Pri izračunu vrednosti podjetja z uporabo prihodkovnega pristopa najpomembnejšega sestavnega dela izračunov je proces določanja velikosti diskontne stopnje.

Če analizirate diskontno stopnjo od podjetja kot neodvisne pravne osebe, izolirane in od lastnikov (delničarjev), in iz upnikov, je mogoče ugotoviti kot strošek privabljanja kapitala iz različnih virov. Diskontna stopnja ali stroški privabljanja kapitala je treba izračunati tako, da se upoštevajo trije dejavniki: \\ t

1) Prisotnost mnogih podjetij različnih virov kapitala, ki zahtevajo različne ravni odškodnine;

2) potrebo po računu za vlagatelje denarnega denarja pravočasno;

3) Faktor tveganja.

Glede na izbrano uporabo modela denarnega toka različne tehnike Iskanje diskontne stopnje.

Stroški iskanja diskontnih stopenj izračunajo stroške podjetja kot napovedano obdobje, določijo sedanjo vrednost prihodnjih denarnih tokov na delovnem obdobju napovedanega obdobja in sprejemajo končne spremembe.

6. Izračun vrednosti vrednosti predvidenega obdobja.

Z učinkovito upravljanje podjetja, njegovo življenje si prizadeva za neskončnost. Nesmiselno je, da že več desetletij napoveduje več desetletij, od daljšega obdobja napovedi, nižji natančnost napovedi. Za računovodstvo dohodka, ki lahko prinese poslovanje zunaj obdobja napovedovanja, se določijo stroški vračanja.

Vračanje je:

Stroški premoženja ob koncu obdobja napovedi, ki odražajo obseg prihodkov, ki naj bi prejeli predvideno obdobje.

Dood iz morebitne nepremičnine za nadaljnjo prodajo (podjetje) na koncu obdobja napovedi;

Glede na možnosti za razvoj poslovanja na delovnem mestu poteka ena od metod izračuna svoje vrednosti na koncu obdobja napovedi.

Tabela 3. Kovine, ki izračunavajo stroške podjetja na koncu predvidenega obdobja (vrnitev)

|

Ime |

Pogoji uporabe |

|

|

Metoda izračuna z likvidacijskimi stroški |

Uporablja se, če je stečaj družbe predviden po napovedanem obdobju, z naknadno prodajo razpoložljivih sredstev. Pri izračunu likvidacijske vrednosti je treba upoštevati stroške, povezane z likvidacijo, in popust na nujnost (z nujno likvidacijo). Oceniti sedanje podjetje, ki ustvarja dobiček, ki je v fazi rasti, se ta metoda ne uporablja. |

|

|

Metoda izračuna cena Čisto premoženje |

Tehnika izračunov je podoben izračunom likvidacijske vrednosti, vendar ne upošteva stroškov likvidacije in popusta za nujno prodajo premoženja družbe. Ta metoda se lahko uporabi za stabilno poslovanje, pomembna značilnost, za katere obstajajo pomembna materialna sredstva (farmacevtska industrija), ali če se na koncu obdobja napovedi pričakuje, da bo prodala podjetja v podjetju po tržni vrednosti. |

|

|

Metoda domnevne prodaje |

To je v smislu denarnega toka v kazalnikih vrednosti s pomočjo posebnih koeficientov, ki izhajajo iz analize retrospektivnih podatkov o prodaji primerljivih podjetij. Metoda se uporablja, če se podobna podjetjem pogosto prodajajo in kupujejo, trend sprememb njihove vrednosti pa je mogoče utemeljiti. Ker je praksa prodajnih podjetij na ruskem trgu zelo malo, je uporaba te metode za opredelitev končnih stroškov zelo problematična |

|

|

Model Gordon. |

Kapitalizira letni dohodek po napovedi vrednosti kazalnikov vrednosti z kapitalizacijskim koeficientom, izračunanim kot razlika med diskontno stopnjo in dolgoročnimi stopnjami rasti. V odsotnosti stopnje rasti bo koeficient kapitalizacije enak diskontni stopnji. Model Gordon temelji na napovedi pridobivanja stabilnih prihodkov v preostalem obdobju in predpostavlja, da je vrednost obrabe in naložb enaka |

Najpomembnejši način za določitev stroškov podjetja na koncu predvidenega obdobja je izražen z uporabo modela Gordon.

Model Gordon - določitev vrednosti poslovanja s kapitalizacijo prve točke napovedovanja leta po stopnji kapitalizacije ob upoštevanju dolgoročne stopnje rasti denarnega toka.

Izračun končnih stroškov v skladu z modelom Gordona se izvede s formulo: \\ t

Fvterm - pričakovani (prihodnji) stroški na prostem obdobju;

CFTERM - denarni tok dohodka post-grobega (preostalega) obdobja;

r je diskontna stopnja;

g - Dolgoročna (pogojno konstantna) stopnja rasti denarnega toka v preostalem obdobju.

Pogoji uporabe modela Gordona:

· Stopnje rasti dohodka ne morejo biti bolj diskontne stopnje;

· Stopnje rasti dohodka morajo biti stabilne;

· kapitalski prispevki Obdobje napovedi bi moralo biti enako amortizacija (za primer, ko denarni tok prihaja kot dohodek);

stopnje sevanja so zmerne (ne presegajo 2-3%), od takrat visoke dirke Rast je nemogoča brez dodatnih kapitalskih naložb, ki jih ta model ne upošteva.

Določitev stroškov obdobja napovedi temelji na ozadju, da lahko podjetje da dohodek na koncu obdobja napovedi. Predpostavlja se, da se po koncu obdobja napovedi stabilizirajo poslovni dohodki, v preostalemu obdobju pa se bo pojavila stabilna dolgotrajna stopnja rasti ali neskončni enotni dohodek.

7. Izračun tekočih stroškov prihodnjega denarnega toka in stroškov delovnega mesta je napovedano obdobje.

Trenutni (diskontirani, dani) Stroški - stroški denarnih tokov podjetja in vračanja, diskontirani po določeni diskontni stopnji na datum vrednotenja.

Izračun trenutne vrednosti PV se izvede z množenjem denarnega toka CF ustreznega obdobja na trenutno vrednost enote DF, ob upoštevanju izbrane diskontne stopnje R.

Izračuni se izvajajo s formulo: