Pri izvajanju ekonomskih in finančnih izračunov je pomembno poznati vrednost denarja v določenih časovnih obdobjih. Ko danes vlaga v kateri koli naložbeni projekt, bi moral biti vlagatelj sposoben z visoko stopnjo verjetnosti ugotoviti, ali mu bo v prihodnosti prinesel pravi dobiček, ob upoštevanju inflacije. Za takšne izračune se denarni tokovi diskontirajo z uporabo formul na podlagi diskontne stopnje.

Diskontna stopnja, preprosto povedano, je določen znesek v odstotkih, ki omogoča razumevanje ocenjene vrednosti prihodnjega denarja na današnji dan. Investitor pred dokončno odločitvijo o naložbi naredi izračun diskontiranih denarnih tokov za projekt, ki pokaže, kako privlačno je zadevno podjetje. Ker je vrednost končnega izdelka (objekta) vedno relativna, bi morali imeti indikator, ki lahko vse podatke pripelje do enega samega maksimalno objektivnega kriterija.

Če je diskontna stopnja višja od pričakovane stopnje donosa, se tak projekt ne bi smel obravnavati kot obetaven. V nasprotnem primeru obstaja razlog za vlaganje in višja kot je donosnost glede na stopnjo, donosnejša je naložba. Na ta kazalnik vplivajo številni dejavniki, zlasti:

V praksi je diskontna stopnja potrebna v takih primerih:

Eden od razlogov za prinašanje denarnih tokov je Fisherjeva formula, ki matematično potrjuje tezo, da je več denarja v obtoku, manjša je njegova vrednost. Če cene rastejo in se razvijajo inflacijski procesi, je treba ponudbo denarja povečati, in obratno, zmanjšati, ko cene padajo. Kršitev tega načela povzroča motnje v delovanju denarnega sistema.

Izračun diskontne stopnje se izvaja na različne načine, odvisno od nalog. Obstaja tabela z že izračunanimi diskonti, zato se v razmeroma preprostih primerih pogosto uporablja. Obsežni investicijski projekti zahtevajo individualen pristop. Spoznajmo podrobneje, kaj je diskontna stopnja (diskontna stopnja) in kako se izračuna.

Pri ugotavljanju pričakovanega dobička od vložene naložbe najprej izračunajo denarni tok za obdobje projekta. Upošteva neposredno začetno naložbo, vse tekoče stroške in prejete prihodke. Če je neto denarni tok pozitiven, potem lahko razmislimo o tej možnosti. Za natančnejše razumevanje situacije pa je treba ta tok plačil prenesti na sedanji čas, torej izračunati neto sedanjo vrednost.

Za izračun NPV v praksi se najpogosteje uporabljata dve metodi, od katerih ima vsaka svoje prednosti in slabosti:

Torej, kako izračunati diskontno stopnjo po kumulativni metodi. Pri tem pristopu je diskontna stopnja opredeljena kot vsota številnih komponent (diskontna mera Centralne banke, višina obresti na depozite v poslovnih bankah, različna tveganja), ki jih lahko najdemo v odprtih virih. Takšni viri so lahko specializirani ali uradni internetni viri, ekonomska in referenčna literatura.

Formula za izračun je videti takole: SD = BSCB + Ro + Rs + Rn + Ru, kje:

Ta formula je odprta, torej glede na začetne pogoje in posebnosti projekta lahko tu dodamo dodatna tveganja, na primer neugodne tržne razmere na stanovanjskem trgu, morebitno zvišanje cen surovin ali komponent itd. .

Oglejmo si primer izračuna diskontne stopnje na podlagi zgornje formule. Za začetek ugotovimo, kje dobiti informacije, potrebne za izračun:

Poskusimo izračunati diskontno stopnjo za povprečno industrijsko podjetje s to formulo, v kateri se je lastnik odločil vložiti dodatna sredstva za posodobitev opreme, da bi izdal nove izdelke:

Poskusimo izračunati diskontno stopnjo za povprečno industrijsko podjetje s to formulo, v kateri se je lastnik odločil vložiti dodatna sredstva za posodobitev opreme, da bi izdal nove izdelke:

Ostaja še, da podatke nadomestimo v formulo in poiščemo rezultat:

SD = 6 % + 1 % + 0 % + 4 % + 3 % = 14 %.

Tako je realna diskontna stopnja v tem primeru 14 %.

Da ne bi zapletli svojega življenja, se najpogosteje uporablja tabela koeficientov. Prikazuje obrestne mere navpično, dolžino časovnega obdobja pa vodoravno. Na presečišču zahtevanih kazalnikov v celici je naveden koeficient, s katerim je treba pomnožiti celotni dobiček. Posledično se bo ta kazalnik približal sodobnim realnostim in postalo bo jasno, ali se podjetje izplača ali ne.

O razširjeni metodi se ne bomo podrobneje ukvarjali. Recimo, da njegova uporaba upošteva pritegnitev izposojenih sredstev in lastniškega kapitala podjetja. Takšno diskontiranje je ob upoštevanju podatkov predhodne študije dejavnosti družbe zaupano le strokovnim cenilcem. Opredelitveni kriteriji so davčne stopnje, izračunana donosnost kapitala in ocena vseh možnih tveganj (tudi minimalnih).

Ta agregirana metoda se imenuje WACC (utežena povprečna cena kapitala). Izračuna se po naslednji formuli: WACC = R e (E / V) + R d (D / V) (1 - t c), pri čemer:

Zamenjajmo kazalnike za izračune s to metodo:

WACC = 10 * 0,5 + 7 * 0,5 (1 - 0,2) = 5 + 2,8 = 7,8%.

Do danes se metoda WACC šteje za najbolj objektivno, nižji kot je njen kazalnik, bolj donosna je predlagana pobuda.

Med pomanjkljivostmi modela - sprejemljiv je za standardne dejavnosti podjetja in upošteva le trenutno vrednost vseh obravnavanih virov, če je naložba usmerjena v nenavadno smer, se natančnost WACC močno zmanjša zaradi nezadostnega upoštevanja različnih tveganj.

Poleg zgoraj opisanih se uporabljajo številne metode za izračun diskontne stopnje. Skupno jih je približno deset. Podjetniki izberejo najustreznejši način izračuna v vsakem konkretnem primeru glede na začetne pogoje in cilj. Izbrani model poleg tega označuje samo podjetje ter posebnosti njegove dejavnosti in lastniške strukture. Najbolj znane tehnike so navedene spodaj.

Poleg zgoraj opisanih se uporabljajo številne metode za izračun diskontne stopnje. Skupno jih je približno deset. Podjetniki izberejo najustreznejši način izračuna v vsakem konkretnem primeru glede na začetne pogoje in cilj. Izbrani model poleg tega označuje samo podjetje ter posebnosti njegove dejavnosti in lastniške strukture. Najbolj znane tehnike so navedene spodaj.

CAPM(metoda vrednotenja kapitala) se izračuna po formuli R e = R f + β (Rm - R f), pri čemer:

Metodologijo CAPM lahko uporabljajo samo javna podjetja, ki s svojimi delnicami trgujejo na borzi. Ne morejo ga uporabiti niti podjetja, ki nimajo zbranih dovolj statistike za izračun beta koeficienta, prav tako pa ni podjetij, ki bi si bila podobna glede na kazalnike, katerih koeficient bi lahko uporabili. Poleg tega se ne upoštevajo davki, transakcijski stroški. Številni raziskovalci, med njimi K. French in Y. Kama, so spremenili ta model, da bi izboljšali njegovo natančnost, pri čemer so upoštevali popravke za specifična tveganja.

To je posebna metoda ocenjevanja lastniškega kapitala podjetja na podlagi dividende iz delnic. Njegova formula je naslednja:

uporabljene oznake:

Po tej metodi samo podjetja, ki izdajajo navadne delnice z rednimi izplačili dividend, diskontirajo svoje denarne tokove.

Izračun diskontne stopnje za donosnost kapitala. Ta metoda je primerna za podjetja, ki vrednostnih papirjev ne kotirajo na borzi. Osnova zanj je bilanca stanja podjetja. Obstaja več formul za izračun.

Prednost te metode je možnost izračuna zahtevanega kazalnika za različna podjetja, tako z lastnim kapitalom kot s posojili ali dajanjem delnic na trg.

Strokovni pregled. Gordonovi modeli, WACC in CAPM niso primerni za izračun tveganih projektov. V takih primerih se zatečejo k storitvam strokovnjakov, ki s svojim znanjem in izkušnjami sestavijo individualne formule za posebne edinstvene projekte. Izračunajo mikro-, makro- in mezofaktorje, ki po njihovem mnenju lahko vplivajo na potencialno stopnjo donosa. Upoštevajo se tveganja: sezonska, državna, menedžerska, proizvodna itd., odvisno od zahtev investitorja. Na podlagi točk, ki so podane za vsak dejavnik, se pripravijo strokovni sklepi.

Včasih, čeprav ne tako pogosto, se izračuna četrtletna diskontna stopnja. To se zgodi, ko bodo denarni tokovi knjiženi četrtletno. Nato je treba prej izračunano letno diskontno stopnjo skrajšati na krajše obdobje. Mehanizem ponovnega izračuna je videti takole:

![]()

Pri pretvorbi kazalnika v mesečno vrednost se uporablja skoraj ista formula:

Uporablja se redko, saj mesečno načrtovanje denarnih tokov v poslovanju ni običajno.

Z uporabo stopenj popusta lahko izračunate diskontirano obdobje vračila (DPP). Hkrati lahko poslovnež, ki svoj denar vloži v projekt, izračuna vračilno dobo glede na trenutne vrednosti. Z drugimi besedami, prejme informacije o številu časovnih obdobij (po letih, mesecih ali četrtletjih), potrebnih za njegovo naložbo, da zagotovi zadostna sredstva za kritje stroškov, ob upoštevanju vrednosti denarja skozi čas.

Posledično bo dobljeni rezultat označeval čas vračila podjetja, torej manj kot je, bolje je za vlagatelja. Strokovnjaki svetujejo, da vse tovrstne izračune naredite v računalniškem programu Excel.

Za ljudi brez ekonomske izobrazbe pojem "diskontiranje" najverjetneje niti ni znan. Poleg tega je pri izračunu diskontne stopnje pri ocenjevanju denarnih tokov potrebna uporaba posebnih formul, zato je koncept na prvi pogled videti precej zapleten. Vendar ima diskontna stopnja določeno ekonomsko bistvo in za njeno razumevanje ne potrebuje posebnih formul. Poskusimo govoriti o popustih in diskontni stopnji na preprost način.

Zakoni ekonomije pravijo: denar se nagiba k depreciaciji. To ni bilo vedno tako – toda od tridesetih let prejšnjega stoletja je denar začel izgubljati status stalne vrednosti, podvržen stalni inflaciji. Zato je pomembno, da vlagatelj razume, kaj ga čaka v prihodnosti, ali je smiselno svoj kapital vložiti v določeno sredstvo - kako donosno je ali, nasprotno, tvegano. Oceniti prispevek in se zateči k izračunu diskontne stopnje, ki je potrebna za ponovno oceno stroškov prihodnjega kapitala v trenutnem trenutku.

Ne sliši se zelo preprosto, vendar lahko podamo naslednjo analogijo: 1000 rubljev danes ni enakih 1000 rubljev v petih letih, saj bo posledično z njimi mogoče kupiti manj blaga. tiste. vrednost denarja bo padla za določen znesek, najverjetneje pa tudi drugače, če pet let razdelite na letne intervale. Ta vrednost je diskontna stopnja. Diskontirana vrednost pa kaže, katera sredstva morajo biti v lasti (vložena), da bi v prihodnosti prejeli določen znani znesek X po znani stopnji.

V kontekstu naložbe diskontna stopnja označuje raven pričakovane donosnosti opravljene naložbe. Pri izračunu stopnje bo investitor primerjal prihodnjo vrednost predmeta in jo ocenil glede na sedanjo. Iz tega sledi, da diskontna mera postane izhodišče za izračun učinkovitosti naložbe. Nekateri ekonomisti označujejo metodo diskontiranja kot proces, s katerim se ujemajo denarni tokovi – t.j. sredstva, ki ostanejo na razpolago družbi po plačilu vseh stroškov poslovanja in opravljenih potrebnih naložbah.

Bistvo tehnike diskontiranja papirja je precej preprosto. Najprej je treba napovedati denarne tokove podjetja v razponu od 5-10 let. To obdobje se imenuje obdobje napovedi. Nadalje morate s posebno formulo izračunati diskontno stopnjo za vsako obdobje. Končne rezultate je treba povzeti in dobiti vrednost, ki bo kazala na verjetno stopnjo dobičkonosnosti podjetja v prihodnjih letih.

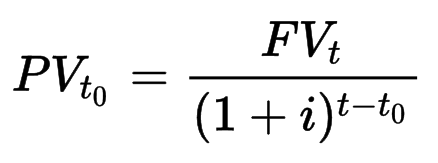

Tak izračun je najlažje narediti tam, kjer je donosnost vnaprej znana – t.j. na primeru bančnega depozita ali plačil obveznic. Za začetek predstavljamo formulo za izračun, ki ustreza formuli sestavljenih obresti:

PV (t 0) - sedanja vrednost v začetnem trenutku

FV (t) - prihodnji znesek v času t

jaz- diskontna stopnja

Primer... Če vzamemo bančni depozit z donosnostjo 5% na leto (kar ustreza diskontni stopnji) s končnim zneskom 1000 rubljev, bo diskontirana vrednost 1000 / (1 + 0,05) ¹ ≈ 952,4 rubljev. Če se znesek 1000 rubljev po enaki stopnji pojavi po dveh letih, se diskontirana vrednost izračuna kot 1000 / (1 + 0,05) ² ≈ 907 rubljev. Vendar se bo kupna moč denarja čez leto dni zmanjšala. Če je bila inflacija 4%, potem imamo v primeru letnega prispevka: 1000 / 1,04 ≈ 961,5 rubljev. tiste. v resnici se je kupna moč našega denarja ob koncu trajanja depozita povečala le za 961,5 - 952,4 ≈ 9 rubljev (in bi se lahko zmanjšala, če bi inflacija presegla 5%).

V primeru obveznice ni nenavadno, da se med letom izvede več plačil (vsako četrtletje) – zato je v tem primeru bolj primerno govoriti o sedanji vrednosti toka plačil. Formula za izračun je zelo podobna tisti, ki je napisana zgoraj:

kjer je CF (t) plačilo v času t, ki je za obveznico lahko četrtletni kuponski donos. Vzemimo donos obveznice 5% na leto, kot v prejšnjem primeru za depozit. Nato za letno obveznico v vrednosti 1000 rubljev znašajo plačila 12,5, 12,5, 12,5 in 1012,5 rubljev s skupnim zneskom 1050 rubljev. Zdaj vzemimo diskontno stopnjo 4% v obliki pričakovane inflacije in diskontiramo denarni tok:

Skupna realna vrednost naše naložbe ob koncu veljavnosti obveznice ustreza 1010,33 rubljev v današnjih cenah (če je inflacija res znašala 4% na leto). Kot je razvidno iz napisanega, sta diskontna mera in denarni tok pomembna kazalca diskontne metodologije in je njun izračun obvezen pri ekonomskih izračunih. Ločen članek o izračunu tržnih donosov.

Na koncu razmislite o preprostem primeru z delnicami podjetij. Recimo, da je bilo plačilo določenega deleža v trenutni vrednosti 1000 rubljev 15% letno, t.j. 150 rubljev. Vlagatelj meni, da je tak dobiček zelo privlačen in se strinja tudi z manjšim zneskom, do 9 % letno. To minimalno raven dohodka, ki mu ustreza, lahko imenujemo tudi diskontna stopnja. Ko smo naredili izračun: 150 rubljev / 0,09 = 1666,66 rubljev, dobimo zgornjo cenovno mejo, pri kateri bo vlagatelju donosno kupiti delnico, da bi zagotovil donosnost, ki ni nižja od želene. Če se cena delnice zniža, bo trenutni odstotek plačil prinesel nižjo absolutno vrednost dobička - tako bo pri ceni delnice 900 rubljev 15% na leto prineslo 135 rubljev dobička. Toda vlagatelj je kupil delež za 100 rubljev ceneje. Hkrati je očitna težava, da izplačilo dividend ni stalna vrednost - v naslednjem obdobju je lahko precej nižje ali pa ga sploh ni.

V ekonomski teoriji se izrazi, kot so "popust", "popust" in "diskontna stopnja", uporabljajo precej široko in imajo lahko več pomenov. Po eni strani je beseda popust dobesedno prevedena kot rezultat štetja in v skladu s tem se koncept razlaga kot rezultati izračunov ali končni rezultat. Hkrati lahko beseda "popust" pomeni popust ali znesek, za katerega se bodo stroški blaga za določenega kupca zmanjšali. Zanima nas prva vrednost.

Prvič se je izraz "diskontna stopnja" pojavil v 70. letih, ko se je pojavil nov model za vrednotenje osnovnih sredstev ( Model oblikovanja cen kapitalskih sredstev). Avtor tega modela je bil ekonomist U. Sharm. Metodologija je bila uporabljena za določitev prihodnjih donosov delnic po metodi kapitalizacije.

Postopoma se je kazalnik začel uporabljati za oceno donosnosti naložb v določenem časovnem obdobju. Danes se za denarni tok brez dolgov izračuna diskontna mera na podlagi tehtane povprečne vrednosti lastniškega kapitala in dolga, brez sprememb v višini izposojenih sredstev v določenem obdobju.

Na žalost je v primeru, ko imamo opravka z realnim trgom in delnicami, natančen izračun dobičkonosnosti podjetja v prihodnosti nemogoč, saj smo za napovedovanje denarnih tokov podjetja prisiljeni uporabiti določene predpostavke. Skupno so tri možnosti: denarni tok se lahko zmanjša, ostane ali poveča. Tako lahko na primer predvidevamo povečanje za 5 % na leto. Poleg tega morate za izračun realne vrednosti delnice poleg predpostavke o višini denarnega toka poznati (predpostaviti) tudi kazalnik P / FCF - kaže, kolikšen prosti denarni tok bo analizirano podjetje (naj bi ) biti vreden. Na primer, koeficient 15 označuje vrednost podjetja 15 denarnih tokov. Oglejte si prosti denarni tok.

Končno je vrednost delnice odvisna od njihovega prihodnjega števila. Recimo, da je 500.000 delnic po 15 $ vsaka, napoved je 20 $ v petih letih. Recimo, da se uresniči in podjetje mora stati 500.000 × 20 = 10 milijonov dolarjev. Vendar je družba izdala dodatne delnice - če je njihovo število enako 166.666 delnic, bi morala cena vsake ostati blizu prejšnje oznake 15 $. Zato ne pozabite, da so naše predpostavke "trdo vgrajene" v točne številke izračuna, tako da izračun ostane v območju verjetnosti in ni zagotovilo za prihodnji dobiček ali izgubo.

Metoda napovedovanja stav se uporablja v naslednjih primerih:

Z zadostno stopnjo razvitosti borznega trga v državi se diskontna mera uporablja kot kazalnik tehtane povprečne cene kapitala - WACC. V Rusiji je ta kazalnik mogoče uporabiti le za dolgove majhnega števila podjetij - javnih izdajateljev vrednostnih papirjev. Za oceno tveganj se uporablja osnovna netvegana diskontna stopnja.

V ruski praksi analitiki ne diskontirajo denarnih tokov, kot je navedeno v teoriji diskontiranja, temveč prihodke. Postavke dohodka so:

Za izračun kazalnika se uporablja predvsem stroškovni pristop, saj je najbolj preprost in enostaven.

Na Zahodu se diskontna stopnja poleg modela CAPM običajno določi na enega od naslednjih načinov (vendar jih je skupaj vsaj ducat):

Kot je prikazano zgoraj, lahko diskontna mera glede na nalogo pomeni tako vrednost obrestne mere bančnega depozita kot vrednost inflacije in vrednost pričakovanega dohodka od naložb. V slednjem primeru lahko vrednost obrestne mere vzamemo poljubno, pri čemer se izračuna realna vrednost delnic s predvidenim denarnim tokom v naslednjih 5, 10 ali 15 letih – vendar je višja obrestna mera (tj. višja so pričakovanja) , nižja je realna cena delnice glede na njene trenutne cene. V primeru točnih podatkov o tečaju (bančni depoziti ali kuponi na obveznice, pa tudi retrospektivna inflacija) je mogoče natančno oceniti sedanjo vrednost. Čeprav je sam izračun diskontne stopnje za posamezno podjetje mogoče izvesti na več načinov, ima vsak od njih določene predpostavke - zato je treba dobljeni rezultat obravnavati le kot napoved, ki se morda ne bo uresničila.

Tveganja so nekako prisotna v vsakem proizvodnem podjetju. Če podjetje nima specializiranega oddelka za obvladovanje tveganj, so te odgovornosti običajno dodeljene oddelku kontrolinga ali notranje revizije in je ta oddelek tisti, ki se ukvarja z upravljanjem tveganj, ocenjevanjem, kontrolo uspešnosti, razvija in izvaja mehanizme za zmanjševanje tveganj. Takšno upravljanje z operativnim tveganjem vam omogoča, da odkrijete, odpravite ali zmanjšate njihovo raven, preden podjetje utrpi resne izgube.

V skladu z načeli upravljanja s tveganji, ki jih oblikuje COSO, učinkovit sistem upravljanja s tveganji vključuje osem glavnih komponent (tabela 1).

Tabela 1. Komponente sistema upravljanja s tveganji

|

Komponenta |

Komentarji (1) |

|

Notranje okolje |

V veliki meri določa, kako bo tveganje prepoznano in kakšne odločitve bodo sprejete |

|

Cilji podjetja |

Treba jih je identificirati, preden se odkrijejo tveganja. Obvladovanje tveganj mora zagotoviti, da so cilji izpolnjeni |

|

Identifikacija neželenih učinkov |

Vse dogodke, od katerih je odvisno izpolnjevanje zastavljenih ciljev, je treba analizirati glede obstoja tveganj. |

|

Ocena tveganja |

Ugotovljena tveganja je treba analizirati glede na verjetnost tveganega dogodka in morebitne škode. |

|

Odziv na tveganje |

Uprava mora sama določiti možni odziv na tveganje: izključiti, zmanjšati, sprejeti ali deliti tveganja |

|

Nadzor poslovnih procesov |

Notranje politike in postopki za zagotovitev, da se sprejeta strategija odzivanja na tveganja učinkovito izvaja v vsakodnevnem poslovanju |

|

Informacije in komunikacija |

Potrebne informacije je treba zbrati, obdelati in pravočasno posredovati zaposlenim, odgovornim za obvladovanje tveganj |

|

Spremljanje |

Predhodno ugotovljena tveganja je treba nenehno spremljati in po potrebi revidirati |

Ne da bi se poglobili v teorijo upravljanja tveganj v podjetništvu, se bomo osredotočili na tveganja, povezana z gospodarskimi dejavnostmi proizvodnih podjetij. Najprej pa razmislimo o bistvu in vsebini koncepta tveganja s pomočjo slike.

Kot je razvidno iz slike, je tveganje mogoče gledati s treh glavnih pozicij: predvidenih finančnih rezultatov, možnih odstopanj od načrtovanega poteka dogodkov in z vidika možnosti nastanka negativnih dogodkov.

Upravljanje s tveganji temelji na ciljnem iskanju in organizaciji dela za zmanjšanje stopnje tveganja, umetnosti zaslužka in povečevanja prihodkov v negotovem poslovnem okolju. Cilj je v celoti ali delno ohraniti njihove vire oziroma pridobiti pričakovani dobiček ob sprejemljivi ravni tveganja.

V praksi se za prepoznavanje tveganj običajno sestavi tabela, ki odraža možne dejavnike tveganja podjetja, pa tudi stopnjo njihove nevarnosti in verjetnost pojava. Takšna tabela je sestavljena ob upoštevanju subjektivnega mnenja ključnih zaposlenih v podjetju po metodi strokovnih ocen. Vendar pa je z njegovo uporabo mogoče z zadostno natančnostjo oceniti raven tveganj podjetja, saj so spremenljive ocene za vsak dejavnik tveganja povprečne v določeno povprečno vrednost, ki praviloma ustreza resnični ravni za vsak dejavnik tveganja. tveganja. Dejavnike tveganja je treba razdeliti v dve veliki skupini: zunanje in notranje. Znotraj vsake skupine so tveganja razdeljena tudi na glavna področja. Seznam vrst tveganj in skrajšani seznam identificiranih dejavnikov tveganja za primer proizvodnega podjetja sta predstavljena v tabeli. 2 "Identifikacija dejavnikov tveganja podjetja" (Glej revijo "The Economist's Handbook" št. 99 (63), 2008.)

Na podlagi ugotovljenih tveganj se izdela zemljevid tveganj podjetja, ki omogoča:

V ekonomskem smislu je diskontna stopnja razumljena kot donosnost, ki jo vlagatelji zahtevajo od kapitala, vloženega v naložbene objekte, primerljive po stopnji tveganja. Zato na izbiro diskontne stopnje vpliva cilj, ki ga zasleduje podjetje, torej je treba pri izbiri metode za izračun diskontne stopnje upoštevati naloge, po katerih se diskontna stopnja določa (vrednotenje novega investicijskega projekta, vrednotenja družbe ipd.). Kar zadeva investicijske projekte, se najpogosteje analiza takšnih projektov izvaja po letih (čeprav je mogoče izvesti analizo po mesecih, četrtletjih in drugih časovnih intervalih). Pomemben pogoj v tem primeru je medsebojna povezava parametrov, kot so diskontna stopnja, trajanje projekta, z elementi denarnega toka.

Diskontna stopnja, ki se uporablja za vrednotenje projektov z uporabo metod diskontiranega vrednotenja, mora ustrezati dolžini obdobja, na katerem temelji naložbeni projekt (na primer, letna stopnja se vzame le, če je trajanje obdobja eno leto).

Kot diskontno stopnjo se v večini primerov izbere vrednost tehtanega povprečnega stroška kapitala WACC, ki se po potrebi lahko prilagodi za kazalnike možnega tveganja, povezanega z izvedbo določenega projekta ali naložbe v določeno podjetje in pričakovano stopnjo inflacije. Kot diskontno stopnjo lahko izberete donos na vrednostne papirje s podobnim tveganjem kot naložbeni predmet. Včasih se kot diskontna stopnja uporablja stopnja refinanciranja. Druga metoda za določanje diskontne mere temelji na dodajanju netvegani obrestni meri (obresti na depozit najbolj zanesljive banke Rusije, donos na državne vrednostne papirje itd.) premije za tveganje naložbe v določen naložbeni predmet. (projekt, podjetje itd.) in prilagoditve inflacije ...

Koeficienti prilagajanja tveganju pri investicijskih projektih so razvrščeni glede na naravo naložbe (tabela 3).

Tabela 3. Premije za tveganje za investicijske projekte

|

Velikost tveganja |

Narava naložbe |

Premija za tveganje |

|

Nadomestne naložbe (zamenjava objektov - opreme, strojev z naprednejšimi, ki zahtevajo višjo usposobljenost delavcev, novi pristopi v proizvodnji; gradnja novih tovarn za zamenjavo starih na istem ali drugem mestu). Nove investicije (novi objekti za proizvodnjo in promocijo starih izdelkov) |

||

|

Nove investicije (nove zmogljivosti za proizvodnjo in promocijo proizvodnih linij, ki so tesno povezane z obstoječimi). Naložbe v aplikativne raziskave in razvoj za določene cilje |

||

|

Nove naložbe (nove zmogljivosti za proizvodnjo in promocijo proizvodnih linij, ki niso povezane z začetno dejavnostjo podjetja) |

||

|

Zelo visok |

Naložbe v temeljne raziskave in razvoj, katerih cilji morda še niso natančno opredeljeni, pričakovani rezultat pa ni natančno znan |

Tako obstajajo različne metode za določanje diskontne stopnje, med katerimi so najpogostejši: model določanja cen kapitala (CAPM), model tehtanih povprečnih stroškov kapitala (WACC), kumulativna metoda konstrukcije. Razmislimo jih podrobneje.

CAPM

Pričakovana donosnost finančnega sredstva se izračuna na naslednji način:

r = rf + b (R m - rf),

kjer je rf netvegana obrestna mera, značilna za kratkoročne zakladne obveznice;

R m je pričakovana donosnost tržnega indeksa;

b je beta koeficient, ki kaže nestanovitnost donosa določenega finančnega sredstva glede na nestanovitnost donosa izbranega tržnega indeksa.

Uporaba modela CAPM temelji na analizi nizov borznih informacij - sprememb donosnosti delnic, s katerimi se prosto trguje. Priporočljivo ga je uporabiti za določitev diskontne stopnje za podjetja, katerih delnice kotirajo na borzi. Pri izračunu diskontne stopnje za zaključene družbe je treba opraviti dodatne prilagoditve.

Beta, uporabljena v tem modelu, je merilo tveganja. Na borzi obstajata dve vrsti tveganj: sistematično, ki ga določajo makroekonomski dejavniki, in nesistemsko, ki odraža tveganje posameznega podjetja.

Beta koeficient se v svetovni praksi običajno izračuna z analizo statističnih informacij o borzi s strani specializiranih podjetij. Beta razmerja so objavljena v specializiranih publikacijah, ki analizirajo borze. Podjetja sama tega koeficienta praviloma ne izračunajo.

Objavljeni beta količniki običajno odražajo kapitalsko strukturo posameznih javnih podjetij, zato jih kot take ni pravilno uporabljati za zaprto podjetje z odlično kapitalsko strukturo. Pred uporabo beta primerljivega javnega podjetja bo treba izvesti nekatere prilagoditve. V ta namen pričakujejo beta brez vzvoda, to je beta, ki bi jo imelo podjetje, če ne bi imelo dolga.

Formula za izračun beta brez vzvoda ob predpostavki 100 % lastniškega kapitala v kapitalski strukturi je naslednja:

B u = B l / 1 + (1 - t) w d / w e,

kjer je B l - vzvod beta;

t je davčna stopnja za podjetje;

w d - delež dolga v kapitalski strukturi;

w e - delež lastniškega kapitala.

WACC

Agregatna cena vseh virov financiranja podjetja je določena s formulo aritmetičnega tehtanega povprečja in označena z WACC (uteženo povprečno ceno kapitala). Osnovna formula za izračun tehtanih povprečnih stroškov kapitala je:

WACC = Σ (C i × q i),

kjer je C i - strošek vsakega vira sredstev;

q i - delež tega vira v skupnem znesku vloženega kapitala.

Poudariti je treba eno posebnost: vrednost WACC je tehtani povprečni strošek vsake enote dodatno pritegnjenih finančnih sredstev. Povedano drugače, WACC ni povprečna cena vseh virov, ki jih je podjetje pritegnilo v preteklosti ali jih namerava pritegniti v tekočem letu, temveč strošek dodatnih sredstev, zbranih za financiranje prihodnjih projektov.

Zato podjetje ne more zbirati kapitala s konstantno tehtanimi povprečnimi stroški v nedogled. Običajno velja naslednje pravilo: stroški kapitala naraščajo, ko se povečuje potreba po njem, saj povečanje obsega izposojenih sredstev poveča finančno tveganje, povezano z danim podjetjem, in banke bodo zagotovile nov del posojil na višja obrestna mera.

V strukturo kapitala so konceptualno vključene le dolgoročne obveznosti. Veliko zaprtih podjetij, predvsem malih, pa kot dolgoročni kapital uporablja kratkoročni kapital (obremenjen z obrestmi). V tem primeru se podjetje samo odloči, ali bo tak kapital opredelilo kot dolgoročno, da bi ga vključilo v izračun WACC.

Primer 1

Za financiranje investicijskih projektov podjetje privablja sredstva iz naslednjih virov:

Določimo minimalno sprejemljivo donosnost vloženega kapitala.

Podatki o strukturi kapitala so podani v tabeli. 4.

Tabela 4. Podatki o kapitalski strukturi podjetja

|

Vrsta vira financiranja |

Cena (strošek) vira financiranja, % |

Delež vira financiranja |

|

|

Nerazdeljeni dobički |

|||

|

bančno posojilo |

|||

|

Navadne delnice |

|||

Stroški bančnega posojila se kljub raznolikosti njegovih vrst, oblik in pogojev določijo na podlagi obrestne mere za posojilo, ki predstavlja glavne stroške njegovega servisiranja. To pomeni, da če posojilojemalec ne nosi dodatnih stroškov, povezanih s pridobitvijo posojila, njegovi stroški niso odvisni od načina odplačevanja in sovpadajo z obrestno mero za posojilo ob upoštevanju učinka davčnega ščita. Ob prisotnosti dodatnih stroškov se stroški izposojenih sredstev, čeprav se spreminjajo z različnimi možnostmi odplačevanja posojila, v praksi ne upoštevajo pri izbiri načina odplačila dolga.

Stroški bančnega posojila z učinkom davčnega ščita se določijo po formuli:

С = (r × 1,1) (1 - 0,24) + (i - r × 1,1).

Naj bo r (stopnja refinanciranja) = 11 %, potem bo razmerje 0,121 (11 % × 1,1).

C = 0,121 × (1 - 0,24) + (0,17 - 0,121) = 0,1401 = 14,01 %.

Stroški privabljanja navadnih delnic za podjetje z uporabo modela Gordon se izračunajo po formuli:

С s = D 1 / P m (1 - L) + g,

kjer je D 1 - dividenda, izplačana v prvem letu;

Р m - tržna cena ene delnice (prodajna cena);

L je stopnja, ki označuje stroške emisij (v relativni vrednosti);

g - stopnja rasti dividend.

Сs = (0,26 / (1 × (1 - 0,08))) + 0,02 = 0,3026 = 30,26%.

Izračun stroškov lastniškega kapitala glede na zadržani dobiček po modelu Gordon bo izveden po naslednji formuli:

S p = D 1 / Pm + g.

Сp = (0,26 / 1) + 0,02 = 0,28 = 28%.

WACC = 28 x 0,16 + 14,01 x 0,26 + 30,26 x 0,58 = 25,67 %.

Tako je minimalna sprejemljiva donosnost vloženega kapitala 25,67 %.

Kumulativna metoda risanja

Pričakovana stopnja donosa se izračuna po formuli:

r c = R f + RP m + RP s + Rp u,

kjer je Rf donosnost netveganega vrednostnega papirja;

RP m je premija tržnega tveganja za delnico;

RP s - premija tveganja za mala podjetja;

Rp u je nesistematična premija tveganja za posamezno podjetje.

Najpomembnejši dejavniki, ki določajo premijo za tveganje pri določanju diskontne stopnje za posamezno podjetje, so naslednji:

Primer 2

Za oceno vrednosti proizvodnega podjetja je bila uporabljena metoda kumulativne gradnje. Netvegana stopnja donosa je povprečna donosnost do zapadlosti ruskih evroobveznic z zapadlostjo v letu 2010 - 7%. Stopnje premij za tveganje po vrstah tveganj razvoja podjetja so prikazane v tabeli. 5.

Tabela 5. Stopnje premij za tveganje

|

Tveganje |

Premijska stopnja, % |

||

|

Optimistični scenarij razvoja |

Pesimistični scenarij razvoja |

Scenarij resničnega razvoja |

|

|

Vlaganje v podjetje |

|||

|

Finančna struktura |

|||

|

Industrijska in teritorialna diverzifikacija |

|||

|

Diverzifikacija strank |

|||

|

Dobičkonosnost podjetja in predvidljivost njegovih prihodkov |

|||

|

Upravljanje kakovosti |

|||

Utemeljimo izbiro premij za tveganje:

premija za tveganje naložbe v podjetje. V prihodnjih letih se zaradi znatne dotrajanosti opreme in gradnje novih proizvodnih objektov napoveduje povečanje povpraševanja po izdelkih družbe. Zato ima podjetje po eni strani dober razvojni potencial, po drugi strani pa obseg prodaje omejuje visoka konkurenca. Premija za tveganje naložbe v podjetje je ocenjena na 2 % za optimističen scenarij razvoja, 3 % za pesimistični scenarij in 2,5 % za realen;

finančna struktura. Kot rezultat ocene poslovne aktivnosti je bilo ugotovljeno, da je ta na dokaj visoki ravni. Predvidevamo lahko, da bo še naprej rasla, pri optimističnih in realističnih scenarijih je mogoče vzeti premijo za tveganje 2,5 %. Pri napovedi za pesimistični scenarij je mogoče ugotoviti, da sta usposobljenost in korporativna kultura zaposlenih v finančni službi na nezadostni ravni, zato prevzemamo premijo tveganja v višini 3 %;

industrijska in teritorialna diverzifikacija. Podjetje ima več poslovnih področij. Ker je ena od njih nedonosna, druga pa doživlja povečano konkurenco, je premija tveganja v pesimističnem in realnem scenariju vzeta na 3%. Predvideva se, da bo druga poslovna linija podjetja ustvarila pomembne denarne tokove. To bo zmanjšalo celotno stopnjo tveganja, tako da je v optimističnem scenariju premija za tveganje 2,5 %.

diverzifikacijo strank. Podjetje ima dokaj širok nabor strank, katerih število nenehno raste, pri optimističnem scenariju bomo prevzeli premijo tveganja v višini 2 %, za realni scenarij pa 2,5 %. Ker se položaj tujih konkurentov v zadnjem času krepi, jemljemo premijo za tveganje v pesimističnem scenariju 3 %;

dobičkonosnost podjetja in predvidljivost njegovih prihodkov. Stopnja premije za tveganje dobičkonosnosti v vseh variantah se uporablja na ravni 2 %, saj je bila razkrita težnja njene poznejše rasti;

kakovost upravljanja. Upravljanje v podjetju se izvaja z odzivom na dogodke, strateški razvojni načrt za prihodnost se ne razvija, čeprav ima podjetje pozitivno dinamiko dobička, kazalnike dobičkonosnosti. Vodstveno računovodstvo ni zastavljeno na ustrezni ravni, kar otežuje izvajanje operativnih analiz in sprejemanje operativnih odločitev. Premija tveganja je za vse razvojne scenarije določena na 3 %;

druga tveganja v vseh scenarijih so ocenjena na 3 %.

Pri izračunu diskontne stopnje se seštejeta netvegana stopnja donosa in končna stopnja premij za tveganje (tabela 6).

Tabela 6. Diskontne stopnje za različne scenarije

|

Vrsta stave |

Scenarij razvoja, % |

||

|

optimističen |

pesimističen |

resnično |

|

|

Stopnja donosa brez tveganja |

|||

|

Končna stopnja premije za tveganje |

|||

|

Diskontna stopnja |

|||

Za zaključek lahko rečemo, da v razmerah na trgu dobi problem analize, ocenjevanja in obvladovanja tveganj pomemben tako teoretični kot uporabni pomen. Tveganja, povezana s proizvodnimi podjetji, prežemajo vse njihove gospodarske dejavnosti in se med drugim odražajo v ocenjevanju novih naložbenih projektov in vrednosti podjetja kot elementa določanja diskontne stopnje.

Diskontna stopnja

Diskontna stopnja je obrestna mera, ki se uporablja za preračun prihodnjih tokov prihodkov v enotno sedanjo vrednost. Diskontna stopnja se uporablja pri izračunu sedanje vrednosti bodočih denarnih tokov NPV.

kjer je i diskontna stopnja.

Diskontna stopnja je spremenljivka, ki je odvisna od številnih dejavnikov,

kjer so dejavniki, ki vplivajo na prihodnje denarne tokove, ki so določeni za vsak naložbeni projekt posebej.

Stroški alternativne naložbe za dano obdobje, kot so: bančna obrestna mera za depozite, obrestna mera refinanciranja, povprečna donosnost obstoječega podjetja itd.;

Ocena stopnje inflacije za izbrano obdobje, kot ocena stroškov tveganja depreciacije sredstev za obdobje;

Opomba: Vključitev stečajnih tveganj izkrivlja rezultate uporabe diskontne mere.

Napoved diskontne stopnje temelji na teoretični predpostavki tesne povezave med donosnostjo dolžniških instrumentov (obveznic) in lastniških instrumentov (delnic). Na splošno je vlagatelj pripravljen prevzeti več tveganja (kupiti delnice) le, če napovedani donos nanj presega donos na obveznico plus določene premije za tveganje. Glede na model, ki ga obravnavamo tukaj, je prihodnja zahtevana stopnja donosa vlagatelja vsota:

Na splošno lahko formulo za izračun prihodnje diskontne stopnje zapišemo na naslednji način:

Osnovna obrestna mera je sestavni del diskontne stopnje. Osnovna stopnja v svojem pomenu kaže, pri kateri najmanjši dobičkonosnosti so udeleženci na trgu pripravljeni vlagati v poslovanje. V nasprotju z razširjenim mnenjem, da je vrednost izhodiščne obrestne mere enaka za vsa obravnavana podjetja, obravnavani pristop že v tej začetni fazi upošteva razlike v poslovanju. Osnovna stopnja za vsako podjetje je individualna. Ta stopnja je odvisna od finančne stabilnosti posameznega podjetja.

Finančna moč podjetja se določi bodisi na podlagi bonitetne ocene, ki jo izdajatelju dodelijo neodvisne bonitetne agencije (S&P, Moody "s, Fitch), ali z analizo njegovega finančnega stanja. V idealnem primeru se za vsako podjetje.

Ker torej izhodiščna obrestna mera upošteva raven finančne stabilnosti podjetja, resnično odraža stopnjo tveganja (in posledično minimalnega zahtevanega donosa), ki ustreza naložbam v posamezno podjetje.

Državno tveganje je tveganje neprimernega ravnanja oblasti do podjetij, ki poslujejo v zadevni državi. Bolj kot je odnos države do poslovanja predvidljiv, bolj ko politika države prispeva k razvoju podjetij, manjša so tveganja poslovanja v takšni državi in posledično nižja je zahtevana dobičkonosnost.

Tveganje države je mogoče izmeriti in izraziti v dodatnem donosu, ki ga bodo vlagatelji zahtevali pri vlaganju v delnice ali obveznice podjetij, ki poslujejo v zadevni državi.

Da bi razumeli, kakšen je dodatni donos, ki ga vlagatelji zdaj potrebujejo za kompenzacijo tveganja države, je dovolj, da primerjamo donose državnih in podjetniških obveznic. Hkrati bi morale imeti primerjane obveznice za večjo natančnost izračunov približno enako raven likvidnosti, kreditne kvalitete in trajanja. Tako bo razlika v donosnosti košarice podjetniških in državnih obveznic določena le s prisotnostjo državnega tveganja za vlagatelje, ki vlagajo v podjetniške obveznice (za državne obveznice se koncept tveganja države ne uporablja).

Nastala razlika v donosih kaže višino tveganja države za imetnike dolžniških instrumentov. Za pretvorbo tega kazalnika pri delu z delnicami se izračunana vrednost tveganja države pomnoži s korekcijskim faktorjem, ki ga določi strokovnjak.

Ta komponenta diskontne stopnje je nadnacionalne narave (tj. ni odvisna od države, v kateri poteka posel) in jo določa izključno notranja značilnost panog - nestanovitnost njihovih denarnih tokov. Na primer, nestanovitnost tokov maloprodaje in proizvodnje nafte bo precej drugačna.

Odnos vlagateljev do primerjalnega merila tveganja panog je najbolj polno izražen na razvitih delniških trgih. So vir izračuna industrijskih premij. Za vsako panogo, ki nas zanima, se določi nabor anketiranih podjetij, za katere se izračuna povprečna diskontna stopnja v panogi.

Objektivni razlogi za nastanek dodatne premije za tveganje panoge se pojavijo, ko povprečna diskontna stopnja v panogi (vlagateljeva zahteva po minimalnem donosu) preseže prevladujoč donos državnih obveznic ZDA – najbolj zanesljivega sredstva za vlagatelja. Industrije s povprečno diskontno stopnjo, nižjo od donosnosti državnih obveznic ZDA, veljajo za relativno netvegane, t.j. vlagatelji ne postavljajo dodatnih posebnih zahtev, ki povečujejo SD izdajateljev teh panog. Za vse druge panoge se premija tveganja v panogi izračuna kot razlika med povprečnim SD v panogi in donosom državnih obveznic ZDA. V skladu s tem se izračunana premija za panogo uporablja za vse njene izdajatelje.

Ta premija odraža tveganja lastnika delnic izdajatelja, povezana predvsem z umikom čistega dobička in sredstev iz družbe.

Ta premija nastane zaradi morebitnih težav vlagatelja pri pridobitvi ali prodaji paketa delnic brez bistvenih izgub v ceni in času. Ob vseh drugih enakih pogojih bo vlagatelj kupil likvidnejše sredstvo.

Pri izvajanju ekonomskih in finančnih izračunov je pomembno poznati vrednost denarja v določenih časovnih obdobjih. Ko danes vlaga v kateri koli naložbeni projekt, bi moral biti vlagatelj sposoben z visoko stopnjo verjetnosti ugotoviti, ali mu bo v prihodnosti prinesel pravi dobiček, ob upoštevanju inflacije. Za takšne izračune se denarni tokovi diskontirajo z uporabo formul na podlagi diskontne stopnje.

Diskontna stopnja, preprosto povedano, je določen znesek v odstotkih, ki omogoča razumevanje ocenjene vrednosti prihodnjega denarja na današnji dan. Investitor pred dokončno odločitvijo o vlaganju sredstev naredi izračun popusta za projekt, ki pokaže, kako privlačno je zadevno podjetje. Ker je vrednost končnega izdelka (objekta) vedno relativna, bi morali imeti indikator, ki lahko vse podatke pripelje do enega samega maksimalno objektivnega kriterija.

Če je diskontna stopnja višja od pričakovane stopnje donosa, se tak projekt ne bi smel obravnavati kot obetaven. V nasprotnem primeru obstaja razlog za vlaganje in višja kot je donosnost glede na stopnjo, donosnejša je naložba. Na ta kazalnik vplivajo številni dejavniki, zlasti:

V praksi je diskontna stopnja potrebna v takih primerih:

Eden od razlogov za prinašanje denarnih tokov je Fisherjeva formula, ki matematično potrjuje tezo, da je več denarja v obtoku, manjša je njegova vrednost. Če cene rastejo in se razvijajo inflacijski procesi, je treba ponudbo denarja povečati, in obratno, zmanjšati, ko cene padajo. Kršitev tega načela povzroča motnje v delovanju denarnega sistema.

Izračun diskontne stopnje se izvaja na različne načine, odvisno od nalog. Obstaja tabela z že izračunanimi, zato jo v razmeroma preprostih primerih pogosto uporabljajo. Obsežni investicijski projekti zahtevajo individualen pristop. Spoznajmo podrobneje, kaj je diskontna stopnja (diskontna stopnja) in kako se izračuna.

Pri ugotavljanju pričakovanega dobička od vložene naložbe najprej izračunajo denarni tok za obdobje projekta. Upošteva neposredno začetno naložbo, vse tekoče stroške in prejete prihodke. Če je neto denarni tok pozitiven, potem lahko razmislimo o tej možnosti. Za natančnejše razumevanje situacije pa je treba ta tok plačil prenesti na sedanji čas, torej izračunati neto sedanjo vrednost.

Za izračun NPV v praksi se najpogosteje uporabljata dve metodi, od katerih ima vsaka svoje prednosti in slabosti:

Za izračun NPV v praksi se najpogosteje uporabljata dve metodi, od katerih ima vsaka svoje prednosti in slabosti:

Torej, kako izračunati diskontno stopnjo po kumulativni metodi. Pri tem pristopu je diskontna stopnja opredeljena kot vsota številnih komponent (diskontna mera Centralne banke, višina obresti na depozite v poslovnih bankah, različna tveganja), ki jih lahko najdemo v odprtih virih. Takšni viri so lahko specializirani ali uradni internetni viri, ekonomska in referenčna literatura.

Formula za izračun je videti takole: SD = BSCB + Ro + Rs + Rn + Ru, kje:

Ta formula je odprta, torej glede na začetne pogoje in posebnosti projekta lahko tu dodamo dodatna tveganja, na primer neugodne tržne razmere na stanovanjskem trgu, morebitno zvišanje cen surovin ali komponent itd. .

Oglejmo si primer izračuna diskontne stopnje na podlagi zgornje formule. Za začetek ugotovimo, kje dobiti informacije, potrebne za izračun:

Poskusimo izračunati diskontno stopnjo za povprečno industrijsko podjetje s to formulo, v kateri se je lastnik odločil vložiti dodatna sredstva za posodobitev opreme, da bi izdal nove izdelke:

Poskusimo izračunati diskontno stopnjo za povprečno industrijsko podjetje s to formulo, v kateri se je lastnik odločil vložiti dodatna sredstva za posodobitev opreme, da bi izdal nove izdelke:

Ostaja še, da podatke nadomestimo v formulo in poiščemo rezultat:

SD = 6 % + 1 % + 0 % + 4 % + 3 % = 14 %.

Tako je realna diskontna stopnja v tem primeru 14 %.

Da ne bi zapletli svojega življenja, se najpogosteje uporablja tabela koeficientov. Prikazuje obrestne mere navpično, dolžino časovnega obdobja pa vodoravno. Na presečišču zahtevanih kazalnikov v celici je naveden koeficient, s katerim je treba pomnožiti celotni dobiček. Posledično se bo ta kazalnik približal sodobnim realnostim in postalo bo jasno, ali se podjetje izplača ali ne.

O razširjeni metodi se ne bomo podrobneje ukvarjali. Recimo, da njegova uporaba upošteva pritegnitev izposojenih sredstev in lastniškega kapitala podjetja. Takšno diskontiranje je ob upoštevanju podatkov predhodne študije dejavnosti družbe zaupano le strokovnim cenilcem. Opredelitveni kriteriji so davčne stopnje, izračunana donosnost kapitala in ocena vseh možnih tveganj (tudi minimalnih).

Ta agregirana metoda se imenuje WACC (utežena povprečna cena kapitala). Izračuna se po naslednji formuli: WACC = R e (E / V) + R d (D / V) (1 - t c), pri čemer:

Zamenjajmo kazalnike za izračune s to metodo:

WACC = 10 * 0,5 + 7 * 0,5 (1 - 0,2) = 5 + 2,8 = 7,8%.

Do danes se metoda WACC šteje za najbolj objektivno, nižji kot je njen kazalnik, bolj donosna je predlagana pobuda.

Med pomanjkljivostmi modela - sprejemljiv je za standardne dejavnosti podjetja in upošteva le trenutno vrednost vseh obravnavanih virov, če je naložba usmerjena v nenavadno smer, se natančnost WACC močno zmanjša zaradi nezadostnega upoštevanja različnih tveganj.

Poleg zgoraj opisanih se uporabljajo številne metode za izračun diskontne stopnje. Skupno jih je približno deset. Podjetniki izberejo najustreznejši način izračuna v vsakem konkretnem primeru glede na začetne pogoje in cilj. Izbrani model poleg tega označuje samo podjetje ter posebnosti njegove dejavnosti in lastniške strukture. Najbolj znane tehnike so navedene spodaj.

Poleg zgoraj opisanih se uporabljajo številne metode za izračun diskontne stopnje. Skupno jih je približno deset. Podjetniki izberejo najustreznejši način izračuna v vsakem konkretnem primeru glede na začetne pogoje in cilj. Izbrani model poleg tega označuje samo podjetje ter posebnosti njegove dejavnosti in lastniške strukture. Najbolj znane tehnike so navedene spodaj.

CAPM(metoda vrednotenja kapitala) se izračuna po formuli R e = R f + β (Rm - R f), pri čemer:

Metodologijo CAPM lahko uporabljajo samo javna podjetja, ki s svojimi delnicami trgujejo na borzi. Ne morejo ga uporabiti niti podjetja, ki nimajo zbranih dovolj statistike za izračun beta koeficienta, prav tako pa ni podjetij, ki bi si bila podobna glede na kazalnike, katerih koeficient bi lahko uporabili. Poleg tega se ne upoštevajo davki, transakcijski stroški. Številni raziskovalci, med njimi K. French in Y. Kama, so spremenili ta model, da bi izboljšali njegovo natančnost, pri čemer so upoštevali popravke za specifična tveganja.

To je posebna metoda ocenjevanja lastniškega kapitala podjetja na podlagi dividende iz delnic. Njegova formula je naslednja:

uporabljene oznake:

Po tej metodi samo podjetja, ki izdajajo navadne delnice z rednimi izplačili dividend, diskontirajo svoje denarne tokove.

Izračun diskontne stopnje za donosnost kapitala. Ta metoda je primerna za podjetja, ki vrednostnih papirjev ne kotirajo na borzi. Osnova zanj je bilanca stanja podjetja. Obstaja več formul za izračun.

Prednost te metode je možnost izračuna zahtevanega kazalnika za različna podjetja, tako z lastnim kapitalom kot s posojili ali dajanjem delnic na trg.

Strokovni pregled. Gordonovi modeli, WACC in CAPM niso primerni za izračun tveganih projektov. V takih primerih se zatečejo k storitvam strokovnjakov, ki s svojim znanjem in izkušnjami sestavijo individualne formule za posebne edinstvene projekte. Izračunajo mikro-, makro- in mezofaktorje, ki po njihovem mnenju lahko vplivajo na potencialno stopnjo donosa. Upoštevajo se tveganja: sezonska, državna, menedžerska, proizvodna itd., odvisno od zahtev investitorja. Na podlagi točk, ki so podane za vsak dejavnik, se pripravijo strokovni sklepi.

Včasih, čeprav ne tako pogosto, se izračuna četrtletna diskontna stopnja. To se zgodi, ko bodo denarni tokovi knjiženi četrtletno. Nato je treba prej izračunano letno diskontno stopnjo skrajšati na krajše obdobje. Mehanizem ponovnega izračuna je videti takole:

![]()

Pri pretvorbi kazalnika v mesečno vrednost se uporablja skoraj ista formula:

Uporablja se redko, saj mesečno načrtovanje denarnih tokov v poslovanju ni običajno.

Z uporabo stopenj popusta lahko izračunate diskontirano obdobje vračila (DPP). Hkrati lahko poslovnež, ki svoj denar vloži v projekt, izračuna vračilno dobo glede na trenutne vrednosti. Z drugimi besedami, prejme informacije o številu časovnih obdobij (po letih, mesecih ali četrtletjih), potrebnih za njegovo naložbo, da zagotovi zadostna sredstva za kritje stroškov, ob upoštevanju vrednosti denarja skozi čas.

Posledično bo dobljeni rezultat označeval čas vračila podjetja, torej manj kot je, bolje je za vlagatelja. Strokovnjaki svetujejo, da vse tovrstne izračune naredite v računalniškem programu Excel.