Nova oblika "Osnovni podatki o dejavnostih organizacije (1-podjetje)" uradno odobren z dokumentom Odredba Zvezne državne statistične službe z dne 27.07.2018 N 461 (s spremembami 10.10.2018).

Več podrobnosti o prijavi obrazca OKUD 0601009:

Izpolnjevanje zveznega statističnega opazovalnega obrazca št. 1-podjetje "Osnovni podatki o dejavnostih organizacije." Mimogrede, zakonitost uporabe v ... organizaciji, vključno z delom, za opravljanje katerega delavce razporeja k izgradnji glavne dejavnosti ... z izplačilom plač jim v skladu z gradbenimi naročili; ki jih izvajajo gradbena podjetja ... nepremičnine je treba uporabljati v lastnih dejavnostih organizacije; takšno delo naj opravljajo osebe ...

Obrazci zveznega statističnega opazovanja N 1-podjetje "Osnovni podatki o dejavnostih organizacije", odobreni z odredbo Zvezne državne statistične službe ... z dne 20.12.2012 N 643 * (1 .... Navedeno v računovodstvu organizacije, ki izvaja gradnjo objekta osnovnih sredstev, ko se gradnja nadaljuje ...

28.12.2009 št. 381 (o trgovalnih dejavnostih) so bile izvedene številne spremembe ... namenjene izboljšanju trgovalnih dejavnosti, boju proti nelojalni konkurenci in ... zakonodaji pri izvajanju trgovinskih dejavnosti. Odredba Ministrstva za finance Ruske federacije z dne ... 54 obrazca priloge k obrazcu 1 - podjetje "Osnovni podatki o dejavnostih organizacij." Za poročilo se uvedejo obrazci ... 19.04.1991 št. 1032-1 "O zaposlitvi v Ruski federaciji ... ima kupec velike izgube zaradi glavne dejavnosti, lahko je ...

Oddelki: 1 "Podatki o dohodku"; 2 "Podatki o odhodkih"; 3 "Podatki o nepremičnini"; 4 »Podatki o računih v ... Če je bila pedagoška ali znanstvena dejavnost dejavnost na glavnem delovnem mestu (na primer on sam ... organizacije), je treba podatke o prejetih dohodkih navesti v stolpcu »Dohodek iz glavne ... vrste«. darilnih bonov (kartic), ki jih izdajo trgovska podjetja; v obliki posojil, posojil ... organizacij in skladov. Prihodki iz vrednostnih papirjev se odražajo v oddelku. 1 "Podatki o ...

Vsebina. Najprej se analizirajo osnovni podatki o davkoplačevalcu (oddelek 1), ki temeljijo na podatkih ... skupinah medsebojno povezanih oseb, poslovni organizaciji, funkcionalnem diagramu podjetja, diagramu poteka, blagu ... organizacija ni bila upravljana). Četrti del je analiza kazalnikov finančne in gospodarske dejavnosti davčnega zavezanca ... (bilanca stanja, izkaz poslovnega izida, splošni ...

Dolžniška obveznost iz točke 1.1 člena 269 Davčnega zakonika Ruske federacije. Pod ... osnovna sredstva se uporabljajo tako v dejavnostih, ki ustvarjajo dohodek, kot v nekomercialnih dejavnostih organizacije ... delnice odvisne organizacije, šele ko so podatki o likvidaciji organizacije vneseni v Enotni državni register pravnih Entitete. Pismo z dne ... -03-06 / 1/40729 Vsak dohodek, ki ga organizacija prejme v okviru dejavnosti za ... institucije, državna in občinska enotna podjetja; opravljanje teh storitev je obveznost ...

Moralno zastarela računalniška oprema) se ne uporabljajo v dejavnostih organizacije. Kako je pravilno ..., kakšne objave, kakšni dokumenti? Podjetje ima osnovna sredstva (v nadaljevanju OS), amortizacija ... zastarela računalniška oprema) se ne uporabljajo v dejavnostih organizacije. Kako pravilna je ta ... dejavnost (klavzula 30, prvi del, 12. člen zakona o licenciranju). Zato, če organizacija ... obračunava prihodke od prodaje osnovnih sredstev. Opomba: Zaradi kršitve ustaljenih pravil ...

...); - 11 (kratek) "Podatki o razpoložljivosti in gibanju osnovnih sredstev (sredstev) neprofitnih organizacij" (obrazec in ... 11 (kratek) "Podatki o razpoložljivosti in gibanju osnovnih sredstev (sredstev) ne- komercialne organizacije "Primerjava oblike ... (razen malih podjetij, vključno z mikro podjetji) vseh vrst gospodarske dejavnosti, dejansko ... ki se ne uporabljajo v gospodarski dejavnosti organizacije. V stolpcu 1 je navedeno ime predmeta v ...

...: - N PM "Podatki o glavnih kazalnikih uspešnosti malega podjetja" (odobren z odredbo Rosstata ... 2 -MP inovacija "Podatki o tehnoloških inovacijah malega podjetja (organizacije)" (odobren s strani Naročilo ... o finančnih rezultatih svojega poročila Sestavlja se za poročevalsko leto - obdobje od 1. ... dobrodelne dejavnosti, ciljno financiranje, namenski dohodek iz odstavkov 1 in ...; dohodek "zapolni v oddelku 1.1 izjave. Oddelek 1.1 "Znesek davka (akontacija ...

Obstaja mnenje, da je pri odpisu osnovnih sredstev pred koncem njihove življenjske dobe kriva nesreča. Za vašo informacijo Iz materialov tega drugega primera ... je preiskava pokazala, da podjetje upravlja z nevarnim proizvodnim objektom ... ni nastalo. V skladu s čl. 1 zgoraj omenjenega zakona, ostanki in odpadki ... obdavčljive dejavnosti (zlasti pri odločanju o likvidaciji organizacije) in žaljive ...). Utemeljitev je naslednja. Člen 171.1 Davčnega zakonika Ruske federacije določa izterjavo zneskov ...

Protidopinška pravila, ki so jih mednarodne protidopinške organizacije odobrile za dopinški nadzor O ... kot tudi statut podjetja v smislu poročanja o interesu za ... kršitev pogodbe o zaposlitvi, gospodarske rezultate podjetja, varnost in predvidena uporaba ... 19.04.1991 št. 1032-1 "O zaposlovanju prebivalstva v Ruski federaciji ... sklenjeno v času bolezni glavnega zaposlenega, pogoj, da se zaposlenemu zagotovi letno zapustite ...

To podjetje ali lahko pridobi OS v okviru komercialnih dejavnosti za ... posodobitev proizvodnje? Zakonodajne določbe o najemu Najemodajalec ... obdobje fizične obrabe. V vednost: v računovodstvu pri izračunu ... Stopnja amortizacije - 1,6393% (1/61 mesec). Davčni zavezanec velja za osnovno stopnjo amortizacije ... SPI za svoja osnovna sredstva, organizacija ima pravico upoštevati dejansko obdobje ... razen v primerih, ko je cenovni pogoj bistven pogoj pogodbe. .

Proizvedeno v okviru trenutnih proizvodnih dejavnosti organizacije dolžnikov, priznanih v skladu z zakonodajo Ruske federacije ... (stečaj) "(v nadaljevanju zakon o stečaju). V skladu z odstavkom 1 čl. 131 zakona vse ... @, se lahko razveljavijo. V vednost: pred tem dogodkom administrativne službe FTS ..., storitve) - v celoti; za osnovna sredstva in neopredmetena sredstva - v ... Davčni zakonik Ruske federacije; podjetje, ki je organizacija za oskrbo s toploto, izvaja regulirano vrsto dejavnosti in mu je odvzeta možnost ...

Za doseganje rezultatov ustrezne gospodarske dejavnosti - premoženje, prevoz, zaloge, ... - ključ do uspeha podjetja Če pozorno preberete čl. 54.1 Davčnega zakonika Ruske federacije, nato ... imenovanje. Davčni organi bodo poskušali dokazati, da je glavni namen zavezanca, da sklene transakcijo z ... obveznostmi ali je del sheme, katere glavni namen je zmanjšanje davčnih obveznosti ... informacije o zneskih davkov in pristojbin, ki jih plačujejo organizacije objavljeni so tudi podatki o višini prihodkov ...

33n. V članku razmislite o glavnih spremembah navedenih navodil, ki ... Odredbe Ministrstva za finance Ruske federacije št. 189n). Podatki o rezultatih dejavnosti institucije za izvrševanje stanja (... - koda identifikacijskega kroga informacij o objektu: 1 - podatki, ki ne predstavljajo državne skrivnosti ... na enotno podjetje 24 Prenos objekt nedokončane gradnje drugemu gospodarskemu subjektu ... oddelki 5 Nezadovoljivo delo organizacij izvajalcev (na primer kršitev rokov ...

Statistični obrazec 1 - Podjetje morajo izpolniti vsa podjetja, ki prodajajo proizvedeno blago, dela in storitve. Navodila za izpolnjevanje obrazca za eno podjetje si lahko ogledate v tem članku.

Ta obrazec vsebuje naslovno stran in devet razdelkov. Obrazec in vzorec obrazca 1-statistika podjetja sta prikazana spodaj.

Poglejmo, kako je zapolnjen vsak od teh razdelkov:

Naslovna stran poročanja mora vsebovati naslednje podatke:

Ta razdelek vsebuje splošne informacije o organizaciji. Izpolni se na naslednji način:

V tem razdelku so zabeleženi podatki o kazenskem zakoniku organizacije. Izpolnjevanje tega razdelka obrazec 1-Statistika podjetij se izvede na naslednji način:

Tretji del poročila naj bi navedel informacije o deležu tujega kapitala po državah partnericah:

Namen tega razdelka je opisati strukturo organizacije v tekočem letu. Izpolnjevanje obrazca za eno podjetje v tem razdelku poteka na naslednji način:

Ta razdelek vsebuje informacije o izdelavi in prodaji izdelkov. Izpolnjen je tako:

Ne deluje Izdaja od 26.12.2000

| Dokument z imenom | SKLEP Goskomstata Ruske federacije z dne 26. decembra 2000 N 130 "O HOMOLOGACIJI NAVODIL ZA IZPOLNITEV OBRAZCA ZVEZDANIH DRŽAVNIH STATISTIČNIH Opazovanj o dejavnostih podjetij" |

| Vrsta dokumenta | resolucija, navodila, seznam |

| Gostiteljsko telo | Državni odbor za statistiko Ruske federacije |

| številka dokumenta | 130 |

| Datum sprejetja | 01.01.1970 |

| Datum revizije | 26.12.2000 |

| Datum registracije pri Ministrstvu za pravosodje | 01.01.1970 |

| Stanje | Ne deluje |

| Objava |

|

| Navigator | Opombe (uredi) |

SKLEP Goskomstata Ruske federacije z dne 26. decembra 2000 N 130 "O HOMOLOGACIJI NAVODIL ZA IZPOLNITEV OBRAZCA ZVEZNIH DRŽAVNIH STATISTIČNIH Opazovanj o dejavnostih podjetij"

NAVODILA ZA IZPOLNITEV OBRAZCA ZVEZDANE DRŽAVNE STATISTIČNE OPOMBE N 1-PODJETJE "OSNOVNE INFORMACIJE O DEJAVNOSTIH PODJETJA"

33. To poglavje vsebuje glavne kazalnike v okviru vrst gospodarskih dejavnosti, ki jih je podjetje opravljalo v poročevalskem letu, vključno z vsemi njegovimi strukturnimi oddelki. V tem primeru vrstica 64 odraža kazalnike kot celoto za pravno osebo, tj. skupaj za vse vrste dejavnosti in na vrsticah 65 - 89 - za vsako vrsto dejavnosti v skladu s seznamom iz Dodatka št. 1 k temu navodilu.

V stolpcu A je navedeno ime vrste dejavnosti, v stolpcu B - njegova oznaka po Klasifikatorju vej nacionalnega gospodarstva (OKONKh), v stolpcu D - njegova oznaka po vseslovenskem klasifikatorju vrst gospodarske dejavnosti, izdelke in storitve (OKDP), v stolpcih 1 - 4 ustrezne kazalnike za to vrsto dejavnosti. Vsota podatkov glede na vrsto dejavnosti, prikazana v vrsticah 65 - 89, mora biti enaka ustreznemu kazalniku za celotno pravno osebo (vrstica 64).

Pomožne dejavnosti (dejavnosti upravnih enot, oddelkov logistike in prodaje, transportnih enot, ki ne opravljajo storitev drugim pravnim in fizičnim osebam itd.) Se ne ločujejo ločeno. Podatki o njih se odražajo po glavni vrsti dejavnosti ali so porazdeljeni sorazmerno z več vrstami dejavnosti, ki zavzemajo največji delež v proizvodnji.

34. V stolpcu 1 so navedeni podatki o povprečnem številu zaposlenih (vključno z zunanjimi delavci s krajšim delovnim časom in zaposlenimi, ki so opravljali dela po civilnih pogodbah) skupaj za pravno osebo in za vsako vrsto dejavnosti.

V stolpcu 2 so podatki o obračunani plačilni listi. Pri izpolnjevanju kazalcev stolpcev 1 in 2 je treba upoštevati določbe 76 - 79 Navodil za izpolnjevanje enotnih obrazcev zveznega državnega statističnega opazovanja NN P -1 - P -4, odobrenih z Resolucijo državne statistike Odbor Rusije z dne 19.1.2000 N 4, dodatki in spremembe Navodila, odobreni z Resolucijo Državnega odbora za statistiko Rusije z dne 07.12.2000 N 123.

Stolpec 3 vsebuje podatke o sprostitvi blaga in storitev, namenjenih prodaji tretjim osebam (fizičnim in pravnim osebam), pripisanih osnovnim sredstvom tega podjetja in njihovim zaposlenim na podlagi plač v dejanskih cenah (brez DDV, trošarin , prometni davek, izvozne dajatve in carine). Ta stolpec prikazuje tudi industrijske izdelke lastne proizvodnje, prenesene v njihove neindustrijske oddelke, kmetijske proizvode-v njihove nekmetijske oddelke. Pri izpolnjevanju tega stolpca je treba upoštevati določbe 12 in 17 zgornjega navodila, dodatke in spremembe navodila.

Stolpec 4 odraža naložbe v nova osnovna sredstva kot celoto za pravno osebo (stolpec 1, vrstica 56 oddelka VII) in za vsako vrsto dejavnosti.

Oddelek IX. Podatki o geografsko ločenih pododdelkih pravne osebe35. Oddelek IX vsebuje podatke o vodji in drugih teritorialno ločenih oddelkih pravne osebe z navedbo njihovega imena, lokacije (po poštnem naslovu).

Geografsko ločena podrazdelitev je del podjetja, ki se nahaja na enem mestu s prostorskega vidika in opravlja gospodarske dejavnosti na tem mestu ali od tega kraja.

Vsi pododdelki podjetja, ki se nahajajo na istem ozemlju (na enem poštnem naslovu), pripadajo enemu teritorialno ločenemu oddelku; deli podjetja na različnih ozemljih se odražajo kot različni teritorialno ločeni oddelki.

Deli podjetja, ki se nahajajo na različnih poštnih naslovih na kratki razdalji drug od drugega (na primer v upravnih mejah enega okrožja), se lahko odražajo kot en geografsko ločen pododdelek, če so njihove dejavnosti med seboj tehnološko tesno povezane (npr. ločena področja iste proizvodnje). Deli podjetja, ki se nahajajo na različnih upravnih ozemljih, se štejejo za različne teritorialno ločene pododdelke.

Kot glavni oddelek je praviloma naveden teritorialno ločen oddelek, kjer se nahaja uprava podjetja ali katerega lokacija ustreza registriranemu pravnemu naslovu.

V stolpcu A oddelka IX je navedeno ime vodje (v vrstici 90) in geografsko ločenih oddelkov (v vrstici 91) ter njihova dejanska lokacija (poštni naslov); v stolpcu B - koda v skladu z vseslovensko klasifikacijo podjetij in organizacij (OKPO) (če geografsko ločena podrazdelka nima svoje kode OKPO, se zanjo ta položaj ne izpolni); v stolpcu G - oznaka ozemlja po vseslovenskem klasifikatorju predmetov upravne in ozemeljske delitve (OKATO) v skladu z lokacijo enote; v stolpcu D - ime glavne vrste dejavnosti vodje in vsakega geografsko ločenega pododdelka, v stolpcih E in I - koda glavne vrste dejavnosti za OKONKh in OKDP, v skladu z Dodatkom št.

Če ima geografsko ločen pododdelek oznako OKATO, potem stolpec D izpolni podjetje samo, v nasprotnem primeru - organi državne statistike.

V stolpcih 1 - 4 so navedeni podatki o povprečnem številu zaposlenih, natečenem plačnem skladu, sprostitvi blaga in storitev, namenjenih prodaji navzven, naložbah v osnovna sredstva za vse vrste dejavnosti te enote.

V primeru, da se izdelki (ali njihovi deli), proizvedeni iz geografsko ločenega oddelka, pošljejo v industrijsko porabo drugemu geografsko ločenemu oddelku te pravne osebe, se ti izdelki ne odražajo v stolpcu 3. Izjema so industrijski izdelki lastne proizvodnje, preneseni v njihove neindustrijske oddelke, in kmetijski proizvodi lastne proizvodnje, preneseni v njihove nekmetijske oddelke, ki so prikazani v stolpcu 3.

Število podrazdelkov, navedenih v vrsticah 90 in 91, mora biti enako podatkom, navedenim v stolpcu 1 vrstice 25.

Oddelek X. Proizvodnja in odprema po vrstah izdelkov v celoti za podjetje36. Podatke iz oddelka X skupaj zagotovi pravna oseba za vse njene geografsko ločene podrazdelke, razen za geografsko ločene pododdelke, ki se nahajajo na ozemlju drugih sestavnih enot Ruske federacije. Geografsko ločeni oddelki, ki se nahajajo na ozemlju drugih sestavnih enot Ruske federacije, posredujejo podatke iz oddelka X statističnim organom na njihovi lokaciji.

Brezplačne vrstice razdelka X vsebujejo informacije o proizvodnji, pošiljki in tehtanju:

Za vsako vrsto industrijskega izdelka, ki ga proizvaja ta pravna oseba (v tem primeru je ime industrijskega izdelka navedeno v stolpcu A, koda 120 se vstavi v stolpec B - če je izdelek izdelan iz lastnih surovin in jih dobavljajo kupci , in / ali oznaka 125 - samo iz lastnih surovin, nato pa se izpolnijo stolpci C, D, D, 1 - 8. Če so vsi izdelki narejeni iz surovin, ki jih dobavi kupec, se v vrstico 125 vnesejo ničle );

Vsaka vrsta blaga, ki se prodaja v trgovini na drobno, vključno z gostinstvom (v tem primeru je ime blaga navedeno v stolpcu A, koda 130 je v stolpcu B, nato pa se izpolnijo stolpci C, D, D, 5 - 8 v);

Za vsako vrsto blaga, ki se prodaja v trgovini na debelo (v tem primeru je ime blaga navedeno v stolpcu A, koda 140 se vstavi v stolpec B, nato pa se izpolnijo stolpci C, D, D, 5 - 8). Veleprodaja je preprodaja blaga, kupljenega na strani, pravnim in fizičnim osebam za profesionalno uporabo (nadaljnja predelava ali prodaja). Blago lastne proizvodnje, poslano drugim pravnim in fizičnim osebam za profesionalno uporabo (nadaljnja predelava ali prodaja), ni prikazano v tej vrstici.

Seznam blaga, katerega podatke je treba navesti na strani 130, je v Dodatku 2.

Seznam blaga, katerega podatke je treba navesti na strani 140, je v Dodatku 3.

37. Pri izpolnjevanju podatkov v oddelku X o posebnih vrstah industrijskih proizvodov, ki jih proizvaja pravna oseba, je treba upoštevati naslednje.

Državni statistični organi poročajo o seznamu (nomenklaturi) vrst izdelkov, za katere je treba zagotoviti podatke.

V primeru, da podjetje proizvaja vrste proizvodov, ki niso navedeni v prijavljeni nomenklaturi, je treba podatke o njih navesti tudi v razdelku X z jasno navedbo imena vrste proizvedenega izdelka.

Stolpec B označuje mersko enoto izdelka, ki vsebuje podatke v stolpcih 1 - 5, 7 in 8.

Za vrste izdelkov, obračunanih v vrednosti (na primer zdravila, pohištvo itd.), So podatki podani v dejanskih cenah za ustrezna leta (brez DDV in trošarin).

Podatki o proizvodnji posebnih vrst industrijskih proizvodov v stolpcih 1 in 2 vključujejo industrijske izdelke, ki jih pravna oseba (ne glede na vrsto glavne dejavnosti) proizvaja iz lastnih surovin in materialov ter iz neplačanih surovin in materialov kupec, namenjen zunanjemu izvajalcu, lastni kapitalski gradnji in svojim neindustrijskim kmetijam, ki so ga svojim zaposlenim izdali kot plačilo za delo, pa tudi porabljen za lastne industrijske in proizvodne potrebe, tj. bruto proizvodnja. Na primer, metalurški obrat mora prikazati celotno proizvodnjo surovega železa, vključno s surovim železom, porabljenim v tem mlinu za proizvodnjo jekla; tkalnica - predilnica - vsa proizvedena preja, tudi tista, ki je šla v nadaljnjo predelavo v tkalnico te tovarne.

Izjemoma so za določene vrste izdelkov, če to določa nomenklatura, ki so jo določili organi državne statistike, podani podatki o proizvodnji blaga, tj. brez izdelkov, ki jih proizvajalec porabi za lastne industrijske in proizvodne potrebe.

V stolpcih 3 in 4 so navedeni podatki o količini izdelkov, ki jih je pravna oseba proizvedla za poročevalsko leto, ki jih je istega leta uporabila za nadaljnjo predelavo kot surovine, materiale, sestavne dele ali jih usmerila v druge industrijske in proizvodne potrebe tega podjetja. pravna oseba (razen izdelkov, pripisanih osnovnim sredstvom te pravne osebe). Tako podatki v stolpcih 3 in 4 ne smejo presegati podatkov v stolpcih 1 in 2.

V stolpcih 5 in 6 so podani stvarni podatki - materialni in vrednostni proizvodi o izdelkih lastne proizvodnje, ki so bili v obdobju poročanja dejansko poslani (preneseni) stranki, ki je vpisana v lastna osnovna sredstva, in izdani njenim zaposlenim kot plačilo za delo.

Vrednotenje posebnih vrst izdelkov, odpremljenih na stran (stolpec 6), se izvede po dejanskih prodajnih cenah (brez DDV, trošarin, prometnih dajatev, izvoznih dajatev in carin). V primeru, da se pri prevozu ciljne postaje uporabljajo samo cene za določeno vrsto izdelka, so stroški prevoza izdelkov od odhodne postaje do ciljne postaje izključeni iz njene ocene stroškov. Če se za določeno vrsto izdelka uporabljajo samo cene zunaj skladišča proizvajalca, se vrednotenje vrednosti izvede po teh cenah.

Izdelki, prodani po menjalni pogodbi (menjava), brezplačno preneseni potrošnikom ali dani v plačilo njihovim zaposlenim, pa tudi namenjeni pripisu njihovim lastnim osnovnim sredstvom, če so vključeni v stolpec 6, so ocenjeni po povprečni prodajni ceni istih ali podobnih izdelkov.

Izdelki iz surovin, ki jih dobavljajo kupci, so vključeni v podatke o odpremi blaga po ceni storitev za predelavo takšnih surovin, tj. brez stroškov kupčevih recikliranih surovin.

Izdelki, dobavljeni za izvoz, so vključeni v stolpec 6 po pogodbenih cenah, iz katerih so izključeni davek na dodano vrednost, trošarina, prometni davek, izvozna dajatev, carine in stroški prevoza od odhodne postaje do izvozne točke in preračunani v rublje po menjalnem tečaju, ki ga je določila Centralna banka Ruske federacije v času odpreme.

Stolpca 7 in 8 za vsako posebno vrsto izdelka odražata stanja končnih proizvodov lastne proizvodnje v naravi, vklj. proizvedene iz surovin, ki jih dobavi kupec, ki se nahajajo v skladiščih končnih izdelkov oziroma v drugih skladiščih ob koncu poročevalskega leta oziroma v preteklem letu.

Dodatek "Zgodba" k obrazcu N 1-podjetje. Gradbeništvo in projektiranje ter geodetske dejavnosti

38. Podatke o prilogi "Stroy" v obliki zveznega državnega statističnega opazovanja št. 1-podjetja predstavijo pravne osebe, ki opravljajo dela na podlagi pogodb o gradnji, sklenjenih s strankami, ter projektiranje in inženiring za gradbeništvo.

To aplikacijo predstavljajo splošne gradbene in specializirane organizacije, vključno s popravljalnimi in gradbenimi organizacijami, skladi (oddelki) tovarn za mehanizacijo in gradnjo hiš, naročniki, vrtalne organizacije, ki izvajajo globoko raziskovalno vrtanje in druga dela, povezana z gradnjo raziskovalnih vrtin iz nafte in plina ter gradbenih proizvodnih vrtin za nafto, plin in termalne vode, zgrajenih z naložbami v osnovna sredstva, projektnih in raziskovalnih organizacij itd. kupci izpolnijo tudi prilogo "Build".

Gospodarsko izvedena gradbena in inštalacijska dela se v aplikaciji "Gradbeništvo" ne odražajo.

V vrstici 30 oddelka V obrazca N 1-podjetje, v vrstici 150 aplikacije "Zgodba" so označeni podatki o delih, ki so jih sami izvedli (vključno z lastno gradnjo s strani gradbenega izvajalca) po pogodbah o gradnji, sklenjenih s strankami. Ta vrstica odraža stroške pogodbenih del, ki vključujejo stroške gradbenih in inštalacijskih del (novogradnje, rekonstrukcije, širitve, tehnične prenove itd.), Del pri kapitalnih in tekočih popravilih ter zagon, hidravlično pranje, vrtanje in peskanje, razkrivanje, kulturni inženiring, gradbena in restavratorska dela, dela na izdelavi nestandardne in pomožne opreme za kotle (brez stroškov montažnih enot in delov), dela na montažni reviziji opreme in s tem povezana popravila s strani gradbenih organizacij (brez stroškov montažnih enot in delov) itd.

Podatki so podani v dejanskih cenah brez davka na dodano vrednost in drugih podobnih davkov in taks.

V vrstici 151 so prikazani stroški del, ki jih lastne sile opravijo pri novi gradnji, rekonstrukciji, širitvi, tehnični prenovi obstoječih podjetij.

Na vrstici 152 so dodeljeni podatki o prenovi stavb, objektov in opreme, izvedenih po gradbenih pogodbah, vključno s prenovo, ki jo je prebivalstvo naročilo na svoje stroške. Ta vrstica odraža tudi stroške kapitalskih popravil lastnih stavb in objektov, ki jih izvaja gradbena organizacija na lastne stroške.

Na vrstici 153 se kapitalna popravila stavb in struktur za proizvodne in neproizvodne namene razporedijo iz vrstice 152. Prenova stavb in objektov vključuje dela pri obnovi ali zamenjavi posameznih delov stavb (struktur) ali celotnih struktur, delov in inženirske opreme zaradi njihove fizične obrabe in uničenja za trajnejše in ekonomičnejše, ki izboljšajo njihovo delovanje.

Na vrstici 154 vrstice 153 se dodelijo kapitalna popravila stanovanjskih stavb.

V vrstici 155 so prikazani podatki o trenutnih popravilih stavb, objektov in opreme, ki jih organizacija izvaja sama v skladu s sklenjenimi gradbenimi pogodbami, vključno z deli na tekočem popravilu stanovanj po naročilu prebivalstva.

Na vrstici 156 vrstice 155 je razporejeno trenutno popravilo stavb in objektov, ki vključuje delo na sistematični in pravočasni zaščiti delov stavb in objektov pred prezgodnjo obrabo, s preventivnimi ukrepi in odpravo manjših poškodb in napak.

V vrstici 157 so prikazana dela na popravilu in gradnji stanovanj (stanovanj) in drugih zgradb, ki jih naroča prebivalstvo. Ta dela vključujejo dela pri popravilu stanovanj, gradnji in popravilu hiš, vrtnih hiš, posameznih garaž in drugih objektov, pregrado hlodov in blokovskih hiš in brunaric, demontažo in montažo hiš na novem mestu, montažo standardnih hiš in drugih objektov, dela na izboljšanju stanovanjskega sklada (ožičenje in popravila električnih, vodovodnih, kanalizacijskih, ogrevalnih in plinskih omrežij, namestitev ustrezne opreme na ozemlju gospodinjstva in v hiši) itd. materiali ne bodo vključeni v dokončan obseg pogodbenih del.

Na vrstici 158 vrstice 157 se po naročilu prebivalstva razporedijo dela za popravilo stanovanj (stanovanj) in drugih stavb.

Ni vključeno v stroške del, opravljenih po gradbenih pogodbah (vključno s stroški kapitala in tekočih popravil):

Stroški del pri montaži in demontaži gradbenih strojev in mehanizmov, medtem ko so dela pri postavitvi in demontaži tirov za stolpne žerjave vključeni v stroške pogodbenih del;

Stroški del pri odpravljanju napak in sprememb slabo izvedenih gradbenih, inštalacijskih in drugih del;

Stroški nameščene in popravljene opreme ter stroški delov, kupljenih ali izdelanih na gradbišču za dokončanje opreme;

Izdelki in storitve pomožnih proizvodnih in storitvenih objektov gradbene organizacije izvajalca;

Stroški delov, blokov, konstrukcij in gradbenega materiala, uvoženih ali pripravljenih na gradbišču, ki še niso začeli obratovati;

Predplačila strank.

Vrstica 159 odraža obseg projektiranja in raziskovanja, ki je bilo opravljeno samostojno za zaključene in nedokončane projekte, raziskave itd. V letu poročanja.

V vrstici 160 so prikazani stroški materiala, prejetega od stranke, evidentirani na zunajbilančnem računu 003, uporabljeni pri opravljanju del po pogodbah o gradnji v poročevalskem obdobju, vendar niso prikazani v potrdilu o stroških opravljenih del v poročanju obdobje v obrazcu N KS-3, podpisan kupec in izvajalec.

Z začetkom veljavnosti tega navodila je bilo prej veljavno Navodilo za izpolnjevanje obrazca zveznega državnega statističnega opazovanja št. 1-podjetje "Osnovni podatki o dejavnostih podjetja", odobreno z Resolucijo Državnega odbora za statistiko Rusije z dne 08.12.98 št. 124, se razveljavi.

Oddelek za statistiko podjetij

in strukturne raziskave

Obrazec 1-Podjetje zveznega statističnega nadzora za leto 2016 bo moral poročati tem organizacijam, razen bankam, finančnim in zavarovalnicam ter proračunskim institucijam, ki so bile vključene v poseben vzorec Rosstata. To gradivo vsebuje postopek za izpolnjevanje tega poročila in obrazec za eno podjetje, ki ga lahko prenesete.

Obrazec za statistično poročanje št. 1-podjetje "Osnovni podatki o dejavnostih organizacije" je bil odobren z odredbo Rosstata z dne 15. julija 2015 št. 320. Obrazec zveznega statističnega opazovanja je letni in vsebuje vse osnovne podatke o dejavnostih ruskih podjetij vse oblike lastništva in industrije. Enostavno je ugotoviti podjetje iz obrazca 1, ki ga preda. Spletno mesto Rosstat ima storitev, ki omogoča identifikacijo anketirancev vseh statističnih poročil. Samo proračunsko financirana podjetja, banke in finančne institucije ter zavarovalnice so bile olajšane potrebe po predložitvi tega poročila statistiki. Tudi samostojni podjetniki ga ne najemajo.

Obrazec 1 za leto 2016 se ni spremenil v primerjavi z obrazcem za leto 2015. Sestavljen je iz 9 razdelkov. Razdeljeni so na naslednji način:

V razdelku t sta tudi polja 101 in 102, kjer morata biti navedena dva datuma:

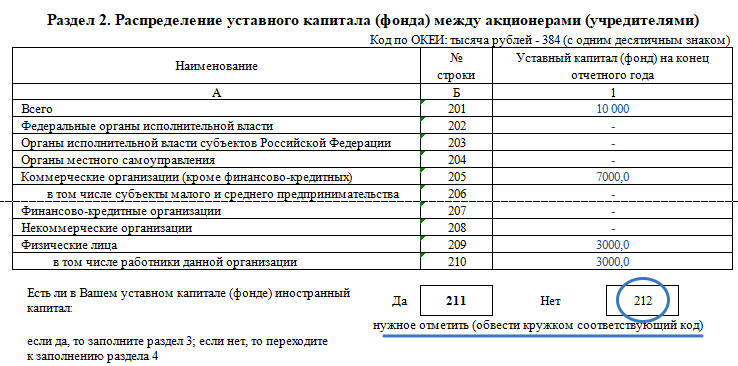

Drugi odstavek obrazca 1-Podjetje za leto 2016 navaja podatke o odobrenem kapitalu pravne osebe. V skladu z obstoječimi deleži je treba navesti njegovo velikost in vire nastajanja na poljih 202 - 210. Če želite označiti udeležbo ali, nasprotno, neudeležbo tujih oseb pri oblikovanju odobrenega kapitala, morate obkrožiti eno od polj 211 ali 212. Če so podjetje financirali tuji subjekti, boste morali izpolniti razdelek 3 poročila. Če se takšna potreba vseeno pojavi, se v polje 301 vnese obseg tujega kapitala v pravni osebi, v polje 302 - pripadnost ali državljanstvo udeležencev.

Oddelek 4 je namenjen informacijam o organizacijski strukturi odgovorne pravne osebe. V poljih 401 in 402 morate navesti število ločenih pododdelkov, vključno s podružnicami in njihovo teritorialno lego.

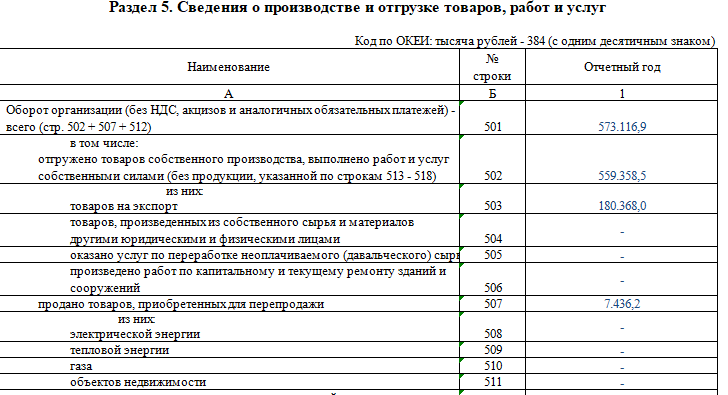

Eden najbolj obsežnih dokumentov - oddelek 5 je izpolnjen na podlagi računovodskih in davčnih računovodskih podatkov. Na nek način podvaja bilanco stanja podjetja za leto 2016. V polje 501 morate vnesti znesek celotnega prometa organizacije za leto 2016. Nadalje se ta vrednost dešifrira:

Poglavje 6 poročila je namenjeno informacijam o stroških pravne osebe za proizvodnjo in prodajo blaga, storitev in del ter s tem povezanimi kazalniki. Poleg tega je v tem oddelku treba navesti stanja blaga in materiala, tako na koncu kot na začetku poročevalskega obdobja. V istem razdelku obrazca za eno podjetje so vsi davki in pristojbine, plačani v letu 2016, vključeni v stroške blaga, del in storitev na spletnem mestu. V ta namen so namenjene vrstice 651 - 655. Znesek DDV, zaračunan za blago, storitve in dela, prodana v letu 2016, je naveden ločeno, to bi bilo treba prikazati v vrstici 670 obrazca.

Posebno pozornost je treba nameniti polju 657, saj je celotno oddelek 7 obrazca 1-Enterprise za leto 2016 namenjeno njegovemu dekodiranju. Tu so podani podatki in stroški odhodkov družbe za plačilo del in storitev organizacij tretjih oseb.

Preostanek obrazca sploh ni težko izpolniti, saj morate navesti vse kode po vrsti dejavnosti podjetja, pa tudi dešifrirati podatke o ločenih oddelkih in nadrejeni organizaciji, če obstajajo.

Po tem morate podpisati obrazec, dati pečat (če to določa listina) in datum izpolnjevanja dokumenta. Pisave in popravki niso dovoljeni. Poročilo lahko posredujete teritorialnemu uradu za statistiko osebno, prek predstavnika ali pošljete po pošti.

Obrazec 1-podjetje je poročilo zveznega statističnega nadzora za leto 2018, ki ga bo treba predložiti številnim podjetjem, ki so vključena v poseben izbor Rosstata. Članek vsebuje postopek za izpolnjevanje tega poročila in obrazec za eno podjetje, ki ga lahko prenesete.

Obrazec za statistično poročanje št. 1-podjetje, ki se imenuje "Osnovni podatki o dejavnostih organizacije", odobren z odredbo Rosstata z dne 27.07.2018 N 461. Odredba Rosstata z dne 30.01.2018 N 39 je uvedla nova navodila za izpolnjevanje oblika.

Zvezni statistični obrazec za opazovanje je letni in vsebuje vse osnovne podatke o dejavnostih ruskih podjetij vseh oblik lastništva in panog. Včasih se računovodje sprašujejo: kaj je to podjetje iz obrazca 1, ki daje v najem? Obravnavanje teh vprašanj ni težko. Spletno mesto Rosstat ima storitev, ki vam omogoča identifikacijo anketirancev vseh statističnih poročil. Le proračunsko financirana podjetja, banke in finančne institucije ter zavarovalnice so bile olajšane potrebe po predložitvi tega poročila statistiki. Tudi samostojni podjetniki ga ne najemajo.

Podjetje iz obrazca 1 za leto 2018 je treba poslati uradu za teritorialno statistiko najpozneje do 1. aprila 2019. Če toženec zamuja s prijavo, bo kaznovan. V zvezi s tem je bolje, da pošiljanja obrazca Rosstatu ne odložite do zadnjega dne, ampak to storite vnaprej.

Statistična služba letno posodobi obrazec 1-podjetje, vendar uradniki dejansko niso bistveno spremenili v primerjavi s poročanjem za leto 2017. Obrazec 1-podjetje, ki ga je Rosstat odobril za leto 2018, je bil dopolnjen s posebnimi navodili (navodili) za izpolnjevanje. Navodilo je bilo uvedeno z odredbo Rosstata z dne 30. januarja 2018 N 39 in vsebuje vsa potrebna priporočila za izpolnjevanje poročila. Če sledite njenim navodilom, se s to nalogo ne bo težko spoprijeti.

Poleg tega je Rosstat s svojo odredbo z dne 29. julija 2016 N 374 uvedel dolg seznam enkratnih vlog v obrazec N 1-enterprise. Razdeljeni so glede na vrste dejavnosti organizacij.

Podjetje iz obrazca 1 za leto 2018 se je nekoliko spremenilo v primerjavi z obrazcem za leto 2017. Še vedno ima 9 razdelkov. Razdeljeni so na naslednji način:

Oddelek 1 je naslovna stran poročila. V njem morate navesti splošne podatke o organizaciji. Najbolj obsežna v obliki 1 podjetja za leto 2018 sta oddelka 5 in 6, ker je v prvem od njih treba zagotoviti podatke o dejavnostih tožene organizacije, zlasti o proizvodnji in prodaji blaga in storitev. Stroške njihove pridobitve je treba zapisati v oddelkih 6 in 7 dokumenta. Ločeno poglavje 9 naj bi odražalo informacije o matični organizaciji in ločenih pododdelkih, če obstajajo.

Obrazec lahko izpolnite ročno ali v računalniku. Dovoljena je katera koli barva črnila, razen rdeče in zelene. Vsi kazalniki, razen števila zaposlenih, so navedeni v tisoč rubljih z eno decimalko (eno za decimalno vejico). Najprej morate izpolniti oddelek 1, ki vsebuje ime in naslov tožene družbe. Poleg tega je treba navesti kodo OKPO podjetja.

V razdelku sta tudi polja 101 in 102, kjer morate določiti dva datuma:

Če pravna oseba v letu poročanja ni bila ustanovljena, vam polj 103-108 ni treba izpolniti. V nasprotnem primeru morajo navesti podatke o načinu oblikovanja pravne osebe. To je lahko novo podjetje ali podjetje, ki je nastalo zaradi reorganizacije, združitve ali odcepitve.

2. odstavek obrazca 1-Podjetje za leto 2018 navaja podatke o odobrenem kapitalu pravne osebe. V skladu z obstoječimi deleži je treba navesti njeno velikost in vire nastajanja na poljih 202-210. Če želite označiti udeležbo ali, nasprotno, neudeležbo tujih oseb pri oblikovanju odobrenega kapitala, morate obkrožiti eno od polj 211 ali 212. Če so podjetje financirali tuji subjekti, boste morali izpolniti razdelek 3 poročila. Če se takšna potreba vseeno pojavi, se v polje 301 vnese obseg tujega kapitala v pravni osebi, v polje 302 - pripadnost ali državljanstvo udeležencev.

Oddelek 4 je namenjen informacijam o organizacijski strukturi odgovorne pravne osebe. V poljih 401 in 402 morate navesti število ločenih pododdelkov, vključno s podružnicami in njihovo teritorialno lego.

Eden najbolj obsežnih dokumentov - oddelek 5 - je izpolnjen na podlagi računovodskih in davčnih računovodskih podatkov. Na nek način podvaja bilanco stanja podjetja (obrazec 1) za leto 2018.

V polje 501 morate vnesti znesek celotnega prometa organizacije za poročevalsko obdobje. Nadalje se ta vrednost dešifrira:

Poglavje 6 poročila je namenjeno informacijam o stroških pravne osebe za proizvodnjo in prodajo blaga, storitev in del ter s tem povezanimi kazalniki. Poleg tega je v tem oddelku treba navesti stanja blaga in materiala, tako na koncu kot na začetku poročevalskega obdobja. Ta del obrazca odraža vse davke in pristojbine, plačane v poročevalskem obdobju, ki jih je treba vključiti v nabavno vrednost blaga, del in storitev. Za to so vrstice 651-655. Ločeno je naveden znesek DDV, zaračunan za blago, storitve in dela, prodana v letu 2018, to bi bilo treba prikazati v vrstici 670 obrazca.