Diskontna stopnja za kapital se lahko izračuna po modelu SARM ali kumulativni model gradnje. Stopnja dohodka za diskontiranje denarnega toka, ki ni leteči, se izračuna z uporabo modela tehtanih povprečnih stroškov WACC. V nadaljevanju je vsebina teh modelov in možnosti za utemeljitev njihovih glavnih parametrov v ruski praksi. Veliko je nejasno, ne vem, kako se približati diskontni stopnji? Še posebej za vas še peto vprašanje)

1. Vrste diskontnih stopenj v poslovnem ocenjevanju

Da bi popustili prihodnje denarne tokove v poslovni oceni, je treba izračunati diskontno stopnjo, katerega vrsti se mora ujemati. Kot je predstavljeno v naslednji tabeli, v skladu s štirimi glavnimi vrstami denarnih tokov pri poslovnem ocenjevanju, se razlikujejo štiri vrste diskontnih stopenj.

V primeru, da se ocena opravi na nominalni denarni tok, uporabljen nominalna popustitevki upošteva inflacijo inflacije. Za diskontiranje dejanskega denarnega toka resnična ponudba popustki ne upošteva inflacijskih pričakovanj.

Stopnje dohodka, izračunane na dejanskih tržnih podatkih, upoštevajo vpliv inflacije in so nominalno. Zato v praksi pogosto nastane potreba po izračunu realne stopnje popusta na podlagi znane nominalne stopnje, za katero se lahko uporabi formula Fisher.:

2. Model tehtanih povprečnih stroškov kapitala (WACC)

Model WACC prevzame opredelitev diskontne stopnje s seštevanjem tehtanih vrstnih stopenj na kapitalske in izposojene sklade, kjer govorijo delnice lastnih in izposojenih sredstev v kapitalski strukturi. Hkrati govorimo o strukturi vloženega kapitala, ki poleg kapitala praviloma vključuje le dolgoročne izposojene sklade.

Tehtanih povprečnih stroškov kapitala se izračuna po naslednji formuli:

WACC \u003d W 1 × RE + W 2 × R je × (1-H), kjer

3. Model presoje kapitala (SARM)

Diskontna stopnja za kapital je lahko utemeljena z modelom presoje kapitala (model CAPM - cenovna cena kapitalskih sredstev) ali na model kumulativne gradnje.

Osnovni model SARM.uporablja se za oceno pričakovane donosnosti odprtih podjetij, ki temeljijo na analizi nizov informacij na borzi, ima pomembne predpostavke in jasno opredeljeno področje uporabe. Osnovni model SARM se podrobno obravnava v izobraževalni literaturi o različnih finančnih in gospodarskih disciplinah (predvsem na področju finančnega upravljanja) in predstavljen v naslednji formuli: \\ t

R e \u003d r f + β × (r m - r f), kjer

Osnovni model SARM zavzema pomembno mesto v teoriji portfelja in temelji zlasti na predpostavki, da je racionalni vlagatelj z diverzifikacijo svojega naložbenega portfelja zmanjšal netrajnostna tveganja, povezana z naložbami v posebno sredstvo. Na primer, nesistematična naložbena tveganja v delnice družbe so posledica narave svojih dejavnosti - zlasti, raven diverzifikacije proizvoda, kakovost upravljanja, itd, kot tudi finančno stanje družbe - prvič stopnja odvisnosti od zunanjih virov financiranja.

V zvezi s tem pričakovani donos na osnovnem modelu SARM vključuje premijo samo za sistematično tveganje, ki je pod vplivom makroekonomskih dejavnikov (inflacija, gospodarska recesija, itd) in se ne more odpraviti z diversifikacijo naložbenega portfelja.

V praksi poslovnega presoje v procesu utemeljitve stopnje dohodka od ocenjevanja lastniškega kapitala uporabljene družbe sprememba osnovnega modela SARMOsnovni model SARM se dopolnjuje (z dodajanjem) naslednjih osnovnih nagrad za nesistematično tveganje vlaganja v ocenjeno družbo: \\ t Z 1. - nagrada za tveganje vlaganja v določeno podjetje; Z 2. - nagrada za tveganje vlaganja v majhno podjetje; S 3. - nagrada za tveganje države.

Kako upravičiti parametre modela SARM v ruski praksi?

Stopnja brez tveganja dohodka R f. ustreza učinkovito stopnjo dohodka do odplačevanja tveganja brez tveganja - t.j. Sredstva, ki izpolnjujejo naslednje pogoje: \\ t

Izbira sredstva za izračun stopnje netvegane dohodka se določi tudi z valuto izračuna - na primer, da se izračuna stopnja dohodka do denarnega toka popusta, da se razumno izračuna donos na netvegano sredstvo, imenovano v rubljev.

V tujini je stava brez tveganja običajno uporabljena stopnja državnih vrednostnih papirjev. V domači praksi, skupaj s tem, kot sredstva brez tveganja po krizi iz leta 1998. Predlagane so tudi vloge Sberbank Ruske federacije in bank visoke kategorije zanesljivosti. Vendar uporaba stavk na vloge bank kot dobičkonosnosti brez tveganja trenutno ni dovolj razumna, kar je posledica večjega tveganja vlaganja v bančne vloge v primerjavi z državnimi vrednostnimi papirji in kratkoročnim depozitom in depozitnim pogojem (enega ali dva let).

Državne obveznice Ruske federacije predstavljajo rubeljski in valutni finančni instrumenti. Primer obveznic rublja je obveznice zveznega posojila (OFZ), katerih izdajatelj je Ministrstvo za finance Ruske federacije. Lastniki teh obveznic so lahko pravni in posamezniki, prebivalci in nerezidenti; Dražbe in sekundarna ponudba se izvajajo na mivetku.

Obseg trga valutnih obveznic je bistveno višji od ravni trga obveznih obveznic rublja. Valutne obveznice Ruske federacije predstavljata dve vrsti: obveznice domačega denarnega posojila (HVZ) in evroobveznic Ruske federacije. Hkrati se tveganost naložb v HVZ ocenjuje z mednarodnimi bonitetnimi agencijami, ki so višje v primerjavi z evroobveznimi skupinami. V zvezi s tem, kot tveganje brez tveganja, ki upravičuje ne-terminal (na primer, dolar) brez tveganja, upoštevanje evroobveznic.

Utemeljitev povprečna dohodka R m Povezan je z izračunom dejanskega donosa tržnega portfelja. V praksi se portfelji, ki se oblikujejo na podlagi indeksov s široko bazo, štejejo za tržni portfelj, na primer, v Ruski federaciji, je mogoče izračunati indeks lokacije zalog (moskovska borza), informacijske agencije (AK & M) itd.

Koeficient beta (β) kot kvantitativni ukrep sistematičnega tveganja Model SARM se izračuna z uporabo informacij o dinamiki dobičkonosnosti delnic kot naložbenih sredstev na borzi na borzi na naslednji način:

β I. = Cov (r i, r m)/ Var (r m),kje

Koeficient beta odraža amplitudo nihanja dobičkonosnosti določenega sredstva (portfelj) v primerjavi s splošno donosnostjo borznega trga kot celote.

Vrednost beta označuje, koliko je tveganje posebnih sredstev večje ali manj tveganje za tržni portfelj. Prednost, katere beta je višja od enote, bolj občutljiva na sistematično tveganje v primerjavi z borznim trgom v povprečju, in zato je torej značilno večje tveganje v primerjavi s povprečnim trgom. V skladu s tem so sredstva z beta manjšo od enote manj tvegana v primerjavi s tržnim portfeljem.

Tako je višja vrednost beta koeficienta sredstva, višja kot raven njenega sistematičnega tveganja. Menjalni tečaj družbe, za katerega je beta koeficient 1,2, z naraščajočim trendom na trgu se bo v povprečju rasla za 20% hitreje v primerjavi s povprečnim trgom. In nasprotno, pod depresivnim stanjem trga se bo potek delnic tega podjetja zmanjšal za 20% hitreje od povprečnega trga. Torej, če se menjalni tečaj na borzu zmanjša za 10%, lahko pričakujemo, da bo menjalni tečaj te družbe padel za 12%.

Karakterizacijo parametrov, ki se dodajo na osnovni model SARM v postopku prilagajanja za namene poslovnega vrednotenja, ugotavljamo, da ima širok spekter uporabe nagrada za nesistematična tveganja vlaganje v določeno podjetje (od 1).

Nagrada za tveganje vlaganja v mala podjetja (od 2) Uporablja se, če ocenjena družba podjetja pripada malim podjetjem; Namen njene uvedbe je nadomestiti dodatno nestabilnost malih poslovnih dohodkov.

Nagrada tveganja države (C 3) Na primer, če je pridelek lastnega kapitala ruskega podjetja ocenjen na parametre osnovnega modela SARM, ki se izračunavajo po tujih razvitih kapitalskih trgih. V tem primeru je nagrada za tveganje države potrebna za nadomestitev dodatnih tveganj vlaganja v Rusko federacijo v primerjavi z razvitimi trgi.

Da bi upoštevali tveganje države, je treba opredeliti najpomembnejše dejavnike, ki določajo tveganje vlaganja v državo, pa tudi razviti metodo za količinsko opredelitev tveganja za obravnavano državo. V številnih glavnih dejavnikih tveganja države se razlikujejo tveganje nestabilnosti zakonodaje in tveganje nezanesljivosti lastninskih pravic. Pod vplivom teh dejavnikov se lahko pojavijo naslednja dodatna tveganja: tveganje, povezano s pretvorbo tuje valute; tveganje izgube sredstev zaradi možnih ukrepov vlade v nacionalizaciji in razlastitvi; Tveganje, povezano z omejevalnimi ukrepi gibanja kapitala; Tveganje, povezano z možnostjo državne ureditve cen itd.

Praksa z uporabo modela SARM v pogojih razvitega kapitalskega trga praviloma pomeni uporabo končnih vrednosti parametrov modela, ki jih izračuna specializirana podjetja. Na nastajajočih trgih ocenjevalec običajno izračuna parametre parametrov modela SARM.

Označiti obseg modela SARMOpozoriti je treba, da je model nedvoumno uporabljen za oceno pričakovane donosnosti lastnega kapitala odprtih podjetij, predstavljenih na borzi. Ta model lahko uporabite tudi za oceno podjetja, katerega analogi se aktivno trguje na borznem trgu.

4. Model kumulativne konstrukcije

Model kumulativne gradnje diskontne stopnje se uporablja pri ocenjevanju zaprtih podjetij, za katere je težko najti primerljive odprte družbe-analoge in zato je nemogoče uporabljati model SARM.

Pri uporabi tega modela se stopnja brez tveganja sprejme kot osnova, na katero se doda premija za tveganje vlaganja v zaprte družbe. Kumulativni model gradnje na najboljši način upošteva vse vrste tveganj, povezanih s splošnimi dejavniki (makroekonomski dejavniki in dejavniki gospodarske dejavnosti podjetja) in s posebnostmi podjetja, ocenjenih v podjetju.

Diskontna stopnja na modelu kumulativne konstrukcije se izračuna z naslednjo formulo:

R. E. = R f. + Z 1.+ Z 2.+ S 3.+ S 4.+ S 5.+ S 6.+ Od 7.kje

Te premije za tveganje se določijo za ocenjeno podjetje v območju od 0% do 5% za vsako vrsto nagrade - z najvišjo stopnjo tveganja, najvišja nagradna vrednost je določena.

Kumulativni model gradnje ima praktično neomejeno področje uporabe. Njena glavna pomanjkljivost je prednostna uporaba subjektivnih pristopov za utemeljitev vrednot tveganj. Medtem, trenutno v posameznih publikacijah, so metodični pristopi k utemeljitvi tveganja v kumulativnem modelu gradnje predlagane v poročilih velikih podjetij za ocenjevanje. Uporaba takšnih pristopov, povečanje stopnje objektivnosti in razumne opredelitve diskontne stopnje, hkrati zahteva pomembne informacije tako na ocenjenem podjetju kot za podobna podjetja na trgu kot celote.

Torej, na primer, v procesu vrednotenja nagrade za tveganje, povezano z velikostjo podjetja , Upoštevati je treba, da ima veliko podjetje, ki ima pogosto prednosti pred večjo poslovno stabilnostjo, relativno lažjega dostopa do finančnih trgov, če je to potrebno za privabljanje dodatnih sredstev. Hkrati pa obstajajo številne panoge, kjer mala podjetja delujejo bolj učinkovito: trgovina, javna gostinstvo, vzdrževanje prebivalstva, proizvodnja brez uporabe kompleksnih tehnoloških procesov. Zato je obseg nagrajevanja tveganj smiseln za oceno trendov, ki so se razvili pri podobnih podjetjih, ki se ukvarjajo z enakimi vrstami gospodarske dejavnosti kot ocenjenega podjetja.

Posledica tega je, da je nagrada za tveganje, povezano z velikostjo podjetja, se lahko določi z naslednjo formulo:

H. R.= X Max. × (1 - N./ N max.), kje

Na primer: Določite premijo za tveganje, povezano z velikostjo družbe, za objekt ustanavljanja, vrednost bilančne vsote, katerih na dan ocene je bila 46.462 milijonov rubljev. Podatki o vrednosti sredstev podobnih podjetij je znano: "Prvi analogni" 20 029 milijoni rubljev. "Drugi analog" je 22.760 milijonov rubljev, "tretji analogni" 51 702 milijonov rubljev, "četrti analogni" 61 859 milijonov rubljev.

Sklep: Najvišji znesek sredstev med podobnimi podjetji je zabeležen iz "četrtega analognega" in je 61.859 milijonov rubljev. Potem je premija za tveganje, povezano z velikostjo podjetja, za objektno ustanovo, v skladu s formulo, ki je zastopana

1,2% = 5% * (1- 46 462/ 61 859).

5. Kako ravnati z izračunom diskontne stopnje

Morda ste prebrali veliko učbenikov in publikacij na področju poslovne ocene in še vedno ne razumete bistva osnovnih metod za izračun diskontne stopnje. Najprej niste sami! Mnogi menijo, da je težko ugotoviti te metode, vendar ni veliko priznanih v tem) Dobra novica: znanje in veščine izračuna diskontne stopnje imajo zelo široko paleto aplikacij ne le v poslovnih ocenah, ampak tudi v finančnem upravljanju, pri ocenjevanju Učinkovitost naložb. Zato boste vi, ki si prizadevajo za študij tega vprašanja, bodo nagrajeni s povečanjem vaše kvalifikacije in strokovne ravni)

Glede na moje pripombe se lahko težave pri preučevanju metod metode izračuna diskontne stopnje pojavijo pri pomanjkanju znanja o finančnem upravljanju, kjer se teoretične temelje modelov SARM in WACC podrobno obravnavajo. Zato bi na to temo predlagala, da se pritoži na temeljne učbenike o finančnem poslovodenju Yu. Brighama, Van Horn in drugi. Zanimivo je in zelo napisano o modelu SARM v knjigi enega od svojih avtorjev W.Sharp " Naložbe ".

, . .Diskontna stopnja je minimalna stopnja dohodka, v kateri se vlagatelj strinja, da bo vlagal v sredstvo, projekt. Pri oblikovanju naložb diskontna stopnja močno vpliva na rezultate ocenjevanja projektov in sredstev, rezultati izračuna tega kazalnika pa je odvisen od sprejetja pomembnih in pogosto obračanja poslovnih rešitev. Izračun diskontne stopnje metode kumulativne konstrukcije je najbolj pregleden in vam omogoča, da odstranite vprašanja lastnika in vlagateljev o rezultatih izračunov.

Na splošno sprejeta opredelitev diskontne stopnje je tržna stopnja dohodka na naložbe, primerljiva z ocenjenimi naložbami na ravni tveganja, stopnjo likvidnosti in drugih kvalitativnih značilnosti.

Diskontna stopnja se razlaga kot minimalna stopnja, v kateri je vlagatelj pripravljen vlagati svoja sredstva ali sredstva družbe na projekte in sredstva. Če se financiranje projekta izvaja le na račun izposojenih sredstev, bo diskontna stopnja učinkovita kreditna stopnja. Na splošno, ko se izposojena sredstva uporabljajo za financiranje, in njihova lastna (vključno z reinvestiranjem dobička), se stopnje izračunajo kot tehtano povprečje med stroški posojila in stroški vlagateljev skladov.

Obstaja subtilnost: del stroškov za privabljanje sredstev, plačila obresti na posojilo se lahko pričakujejo na stroške, in s tem zmanjša davčno davčno osnovo, potem pa se stroški posojila zmanjšajo. To je učinek davčnega ščita.

Ob upoštevanju davčnega ščita se diskontna stopnja izračuna s formulo WACC (tehtana povprečna vrednost kapitala): \\ t

RX \u003d (1 - T) X A X RCR + B X RIN

Kjer je A delež izposojenega kapitala v kapitalski strukturi družbe, \\ t

b - delež kapitala, medtem ko A + B \u003d 1;

T - Davek od dobička;

RCR - Stroški posojila, izračunane kot učinkovita kreditna stopnja (predpostavljamo, da se obresti v celoti nanašajo na odhodke);

RIN - Stroški kapitala.

Stroški kapitala se lahko izračuna s kumulativno metodo. V skrajnih primerih, ko se projekt financira samo iz lastnih sredstev, izračun vrednosti kapitala izračun diskontne stopnje.

V najpomembnejši formule formula za izračun izgleda takole:

R \u003d RBEZRSH + Premija za tveganje

kjer je RBEZRISH stopnja brez tveganja donosnosti;

Premija za tveganje je dodaten dohodek vlagatelja za raven tveganja, ki je značilen za ta projekt.

Stopnja brez tveganja v klasičnem razumevanju je stava, ki jo lahko vlagate z minimalnim tveganjem, da izgubijo tveganje. V zahodni praksi je raje uporabljati stopnjo donosnosti dolgoročnih državnih obveznic Združenih držav (ZDA zakladniške obveznice) ustrezne zapadlosti, stopnje zveznih vrednostnih papirjev, evroobveznice se uporabljajo v ruski praksi. V prvi različici je treba dodati stavo za specifična tveganja držav, ki se samodejno upoštevajo v drugi različici.

Premija za tveganje je sestavni vrednost, ki lahko vključuje drugačno število posebnih tveganj, vendar je treba upoštevati vsa tveganja tega projekta.

Vsako posebno tveganje povečuje skupno stopnjo za določen znesek, skupna premija pa dobimo z dodajanjem ločenih dejavnikov. Klasifikacija posebnih tveganj in stavov se lahko razlikuje. Možna razvrstitev je prikazana spodaj v tabeli 1.

Tabela 1.. Kazalniki (dejavniki) Ocena nagrad za tveganje za vrednotenje s kumulativno metodo

|

Tveganja |

Nagrada (%) |

|---|---|

|

Kakovost priročnika |

|

|

Velikost podjetja |

|

|

Finančna struktura. |

|

|

Proizvodnja diverzifikacije in teritorialna |

|

|

Diverzifikacija stranke |

|

|

Prihodki: donosnost in predvidljivost |

|

|

Verjetnost stečaja |

|

|

Druga tveganja |

Razumeti je treba, da končno soglasje po metodi izračun diskontne stopnje Trenutno ni. Analitiki uporabljajo metodo, ki najbolj ustreza aplikativni ponudbi, ali izračunajo diskontno stopnjo dveh metod (kumulativne, na primer in CAPM) in uporabite povprečje.

Za približen izračun se sprejme povprečna ruska družba, ki proizvaja izdelke ene vrste z velikim številom sprememb. Največji kupec je država, delež komercialne prodaje je manj kot 30%. Formula za izračun diskontne stopnje kumulativne metode je sprejeta na naslednji način

Diskontna stopnja \u003d stopnja brez tveganja za našolska borza + nagrada za vlaganje tveganja v osnovni kapital + premija za majhno kapitalizacijo družbe glede na borzni trg + nagrada za tveganje države (tveganje vlaganja v Rusko federacijo v primerjavi z Združene države Amerike) + Premium za nizko diverzifikacijo kupcev + bonus nad tržno tveganje + premije za pravno tveganje + premije za finančno strukturo kapitala + premije za kakovost upravljanja.

Stava brez tveganja.Kot ustrezna stava brez tveganja, je bil pridelek dolgoročnih državnih obveznic ameriške vlade (ZDA zakladniške obveznice) uporabljal z zapadlostjo 10 let, ki ima pridelek 2,04% 1.

Nagrada za vlaganje v osnovni kapital družbe.Tveganje vlaganja tveganja v kapital odraža presežek donosnosti deležev podjetij družbe o donosu zakladnice zavezanosti Združenim državam, ob upoštevanju industrijske pripadnosti družbe.

Za določitev tveganja vlaganja v delnice ameriških podjetij v primerjavi z zakladniškimi obveznicami je bila uporabljena statistika na ameriškem borznem trgu, ki je bila predstavljena na spletni strani Damodaran.

Po mnenju Damodaran na spletu, je bilo tveganje vlaganja v kapital na ameriški borzi na dan izračuna 6,06% na leto.

Nagrada za nizko kapitalizacijo podjetja.Nagrada za majhno kapitalizacijo družbe je vključena v uporabo kumulativnega pristopa z namenom obračunavanja dodatnega tveganja, ki izhaja iz delnic podjetij z majhno kapitalizacijo. Premija se izračuna kot razlika med povprečno zgodovinsko donosnostjo naložb v družbo z majhno kapitalizacijo in zgodovinsko donosnost naložb v povprečju na borzi.

Premija za kapitalizacijo podjetij je znašala 2,65% 2.

Nagrada za tveganje države.Tveganje države, povezano z naložbami v ruske družbe, je bilo izračunano pri uporabi premijskih podatkov, predstavljenih na Damodaran na spletu. Do avgusta 2016 je bila nagrada za tveganje države enaka 4,77%. Rusija je sprejela Rusijo kot državo.

Nagrada za nizko diverzifikacijo kupcev.Glavna prodaja se izvaja na en kupec. Z zmanjšanjem obsega nakupov od tega kupca, bo nemogoče zapolniti prodajo na račun drugih kupcev. Vrednotenje stopnje je nastavljeno na 5%.

Premium za tržno tveganje.Trg je prilagojen obstoječim razmeram na trgu, sankcijam in mednarodnim okoljem, stava na to tveganje je nastavljena na 1.5;

Nagrada za finančno strukturo kapitala.Stalno bilanco družbe je značilen visok delež kratkoročnih finančnih naložb, ki so kratkoročne vloge pri bankah. Posledica tega je družba visoka finančna stabilnost in lahko ta sredstva pošlje rešitvi kratkoročnih in dolgoročnih problemov družbe. Stopnja tveganja je 0%.

Nagrado za kakovost vodenja podjetja.Izračunano kot aritmetično povprečje prejšnjih treh tveganj (bonus za nizko diverzifikacijo kupcev, bonus za tržno tveganje premije za pravno tveganje, premija za kakovost upravljanja družbe) - 2,16%.

Izračunajte vrednost diskontne stopnje, pri čemer upoštevamo vse naštete premije. Uporabljena je bila enotna vrednost kapitala.

Tabela 2.. Izračun diskontne stopnje kumulativne metode

Sklepi za izračun diskontne stopnje s kumulativno metodo: \\ t

1) Dobičkonosnost projekta bi morala biti višja od izračunane diskontne stopnje 24,18%.

2) Izračunano stopnjo je treba uporabiti pri napovedovanju denarnih tokov družbe za dolgoročno, da bi dosegli sedanjo vrednost prihodnjih denarnih tokov.

Tako kompleksen gospodarski izraz se bomo dotaknili kot diskontno stopnjo, upoštevamo obstoječe sodobne metode svojega izračuna in smeri uporabe.

Popust (Analogno: primerjava stopnja, stopnja dohodka) - To je obrestna mera, ki se uporablja za predvišanje stroškov prihodnjega kapitala v tem trenutku. To je narejeno zaradi dejstva, da je eden od temeljnih zakonodaje gospodarstva stalna depreciacija vrednosti (kupna moč, stroški) denarja. Diskontna stopnja se uporablja pri analizi naložb, ko vlagatelj odloči o možnostih naložbe v določen predmet. Za to je prihodnja vrednost investicijskega predmeta vodi do tega (tok). Izvajanje primerjalne analize se lahko odloči o privlačnosti predmeta. Vsaka vrednost objekta je vedno relativna, zato diskontna stopnja izvede osnovno merilo, s katerim se primerjavi investicijsko učinkovitost primerja. Glede na različne gospodarske naloge se diskontna stopnja izračuna na različne načine. Razmislite o obstoječih metodah za ocenjevanje diskontne stopnje.

Razmislite 10 metod za ocenjevanje diskontne stopnje za ocenjevanje naložbenih in investicijskih projektov podjetja / podjetja.

Kapitalska sredstva Ocena Model - CAPM ( Kapital.Sredstvo.Cenitev.Model.) Predlagano je bilo v 70-ih U.Sharp (1964), da bi ocenili prihodnjo donosnost delnic / kapitalskih družb. Model CAPM odraža prihodnji donos kot donos na netvegano sredstvo in premijo za tveganje. Posledica tega je, če bo pričakovana donosnost ukrepa nižja od zahtevanih vlagateljev donosa, zavrnejo vlagati v to sredstvo. Dejavnik, ki določa prihodnjo stopnjo v modelu, je prevzel tržno tveganje. Formula za izračun diskontne stopnje na modelu CAPM je naslednja:

kjer: R i je pričakovana donosnost ukrepa (diskontna stopnja);

kjer: R i je pričakovana donosnost ukrepa (diskontna stopnja);

r f - donos na netvegano sredstvo (na primer: državne obveznice);

r M je študentski donos, ki ga je mogoče sprejeti kot povprečni donos na indeks (MICEX, RTS - za Rusijo, S & P500 - za ZDA);

β - beta koeficient. Odraža tveganost naložb v zvezi s trgom in kaže občutljivost sprememb v vrnitvi ukrepa na spremembo tržnega donosa;

σ im je standardni odklon spremembe vrnitve staleža, odvisno od spremembe pri donosu trga;

Σ 2 m - disperzija trga na trgu.

Glavna pomanjkljivost modela CAPM je ena-faktor. Zato je v spremenjenem modelu ocenjevanja kapitalskih naložb vključen tudi spremembe za netrajnostno tveganje. Nesistematično tveganje se imenuje tudi posebno tveganje, ki se manifestira le pod določenimi pogoji. Izračun Formula modificirana model CAPM (SpremenjenoKapital.Sredstvo.Cenitev.Model,MCAPM.) Naslednji:

![]() kjer: R i je pričakovana donosnost ukrepa (diskontna stopnja); R f - donos na netvegano sredstvo (na primer državne obveznice); R m-prenapetostnega donosa; β-beta koeficient; σ im je standardno odstopanje spremembe v vrnitvi ukrepa iz spremembe na trgu donosnosti; σ 2 m - disperzija trga na trgu;

kjer: R i je pričakovana donosnost ukrepa (diskontna stopnja); R f - donos na netvegano sredstvo (na primer državne obveznice); R m-prenapetostnega donosa; β-beta koeficient; σ im je standardno odstopanje spremembe v vrnitvi ukrepa iz spremembe na trgu donosnosti; σ 2 m - disperzija trga na trgu;

r u je tvegana premija, ki vključuje nesistematično tveganje podjetja.

Da bi ocenili posebna tveganja, se praviloma uporabljajo strokovnjaki, ker jih je težko formalizirati statistiko. Spodnja tabela prikazuje različne spremembe tveganja.

| Posebna tveganja | Sprememba tveganja,% |

| Vpliv stanja tarif | 0,4% |

| Spreminjanje cen za surovine, materiale, energijo, komponente, najem | 0,2% |

| Tveganje upravljanja lastnika / delničarjev | 0,2% |

| Vpliv ključnih dobaviteljev | 0,3% |

| Učinek sezonovega povpraševanja po izdelkih | 0,4% |

| Pogoji privlačnosti | 0,3% |

| Skupaj, sprememba za posebno tveganje: | 1,8% |

Na primer, izračunamo diskontno stopnjo, ob upoštevanju sprememb, tako da, če po modelu CAPM, dajanje dopušča 10%, potem ob upoštevanju sprememb tveganja, bo diskontna stopnja 11,8%. Uporaba modificiranega modela vam omogoča natančnejše določitev prihodnjega dobička.

Ena od sprememb modela CAPM je bila trije faktorski model E. FAMI in K. FRANCH (1992), ki je začela upoštevati še dva parametra, ki vplivajo na prihodnji dobičkonosnosti: velikost podjetja in industrije posebnosti. Spodaj je formula treh faktorskih modelov E. Fami in K. Francoča:

kjer: R je diskontna stopnja; R f - stopnja brez tveganja; R m je donos tržnega portfelja;

SMB T - razlika med donosnostjo tehtanih povprečnih portfeljev delnic majhne in velike kapitalizacije;

HML T je razlika med donosnostjo tehtanih povprečnih portfeljev delnic z velikimi in majhnimi bilančnimi razmerami do tržne vrednosti;

β, SI, H I - koeficienti, ki kažejo na učinek parametrov r I, R m, r f na donos sredstva IIS;

γ - pričakovani donos sredstva, če ne vpliva na to 3 dejavnike tveganja.

Tri-faktorski model E. Fami in K. Franc je bil spremenjen z vhodom četrtega parametra M. Karthart (1997), da bi ocenil morebitno prihodnjo donosnost akcije - v trenutku. V trenutku odraža stopnjo spremembe cen za nekaj zgodovinskega obdobja, ko se četrti parameter uporablja v modelu ocenjevanja zalog v prihodnosti, se upošteva, da stopnja sprememb cen vpliva tudi na prihodnjo stopnjo donosnosti. Spodaj je formula za izračun diskontne stopnje v skladu z modelom M. Karthart:

kjer: R je diskontna stopnja; WMLT - trenutek, sprememba hitrosti vrednosti ukrepa za preteklo obdobje.

Druga metoda se izračuna z diskontno stopnjo, je uporaba modela Gordon (dividendni model trajne rasti). Ta metoda ima nekatere omejitve za uporabo, ker je za oceno diskontne stopnje, je potrebno, da družba proizvajajo navadne delnice z dividend plačila. V nadaljevanju je formula za izračun stroškov lastnega kapitala podjetja (diskontne stopnje):

kje:

kje:

DIV je velikost pričakovanih izplačil dividend na delnico na leto;

R - cena umeščanja delnic;

fC - Stroški izdajanja staležev;

g je stopnja rasti dividend.

Postopek ocenjevanja diskontne stopnje na podlagi tehtane povprečne kapitalske vrednosti (ENG. WACC, tehtana povprečna vrednost kapitala) Ena izmed najbolj priljubljenih in kaže stopnjo dohodka, ki bi ga bilo treba plačati za uporabo investicijskega kapitala. Investicijski kapital je lahko sestavljen iz dveh virov financiranja: lastniški kapital in izposojen. Pogosto se WACC uporablja tako pri finančni in naložbeni analizi za oceno prihodnje donosnosti naložb ob upoštevanju začetnih pogojev za donosnost (donosnost) naložbenega kapitala. Gospodarski pomen izračuna tehtanih povprečnih stroškov kapitala je sestavljen iz izračuna minimalne dovoljene ravni donosnosti (donosnost, donosnost) projekta. Ta kazalnik se uporablja za ocenjevanje priloge v obstoječem projektu. Formula za izračun tehtanih povprečnih stroškov kapitala je naslednja: \\ t

![]()

kjer: R E, R D je pričakovani (zahtevani) donos lastniškega kapitala in izposojen;

E / V, D / V - delež lastnega in izposojenega kapitala. Znesek dejansko in izposojenega kapitala je kapital družbe (V \u003d E + D);

t-stopnja davka na dohodek.

Prednosti te metode so izračunavanje diskontne stopnje za podjetja, ki niso navedene na borzi. Zato se kazalniki lastnega in izposojenega kapitala uporabljajo za ocenjevanje popusta. Ti kazalniki se zlahka izračunajo po bilančnih postavkah. Če ima podjetje lastno in izposojeno kapital, se uporabi kazalnik - dobičkonosnost sredstev Donosnost sredstev, ROA). Spodaj je predstavljena formula za izračun koeficienta dobičkonosnosti sredstev:

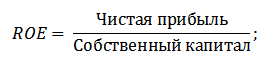

Naslednji metod za ocenjevanje diskontne stopnje z dobičkonosnostjo kapitala (Donos na kapital, ROE), ki prikazuje učinkovitost / donosnost upravljanja podjetij v podjetju (družba). Koeficient dobičkonosnosti kaže, katera stopnja dobička ustvarja podjetje zaradi kapitala. Formula za izračun koeficienta je naslednja:

Razvoj tega pristopa pri ocenjevanju diskontne stopnje z oceno stroškovne učinkovitosti podjetja kot merila za ocenjevanje stopnje, lahko uporabite natančnejši kazalnik - dobičkonosnost pridobitve kapitala (Roce.Vrnitev.Na.Kapital.Zaposleni). Ta kazalnik, za razliko od ROE, uporablja dolgoročne obveznosti (z delnicami). Ta kazalnik se lahko uporablja za podjetja, ki imajo prednostne delnice na borzi. Če podjetje nima, je koeficient ROE enak Rogeu. Kazalnik se izračuna s formulo:

Druga vrsta donosnosti kapitala - dobičkonosnost povprečnega kapitala Vračanje povprečnega kapitala).

Dejansko ta kazalnik ustreza roce, njena glavna razlika je v povprečju vrednosti pridobljenega kapitala (lastno kapital + dolgoročne obveznosti) na začetku in koncu predvidenega obdobja. Formula za izračun tega kazalnika:

Kazalec se lahko pogosto nadomesti Roce, na primer v formuli EVA ekonomska vrednost. Predstavljamo analizo izvedljivosti uporabe koeficientov dobičkonosnosti za oceno diskontne stopnje ⇓.

Če želite oceniti diskontno stopnjo za projekt podjetja, potem uporaba metod CAPM, model Gordona in WACC ni mogoča, zato se strokovnjaki uporabljajo za izračun stopenj. Bistvo strokovne analize je subjektivna ocena različnih makro, meso in mikro dejavnikov, ki vplivajo na prihodnji dobičkonosnosti. Dejavniki, ki močno vplivajo na diskontno stopnjo: tveganje države, sektorsko tveganje, proizvodno tveganje, sezonsko tveganje, vodstvena itd. Za vsakega posameznega projekta strokovnjaki identificirajo svoje najpomembnejše tveganje in jih ocenijo s pomočjo vrednosti krogle. Prednost te metode je upoštevati vse možne zahteve za vlagatelje.

Ta metoda se pogosto uporablja za izračun diskontne stopnje od podjetij, ki imajo vprašanja navadnih delnic na borzi. Posledica tega je, da se izračuna multiplikator trga E / P, ki se prevede kot ebida / cena. Prednosti tega pristopa so, da formula odraža industrijo tveganja pri ocenjevanju družbe.

Diskontna stopnja se izračuna kot znesek brez tveganega obrestnega mera, inflacije in premij za tveganje. Praviloma se ta metoda ocenjevanja diskontne stopnje izvede za različne naložbene projekte, kjer je težko statistično oceniti vrednost možnega tveganja / donosa. Formulo za izračun diskontne stopnje, ob upoštevanju premije za tveganje: \\ t

![]() kje:

kje:

r je diskontna stopnja;

r f - obrestna mera brez tveganja;

r p -premija za tveganje;

I - Odstotek inflacije.

Formula za diskontno stopnjo je sestavljena iz višine netvegane obrestne mere, inflacije in premij za tveganje. Inflacija je bila označena v ločenem parametru, ker je amortizacija denarja nenehno, je to eden od najpomembnejših zakonov delovanja gospodarstva. Razmislite individualno, kako oceniti vsakega od teh komponent.

Da bi ocenili netvegane uporabe takšnih finančnih instrumentov, ki dajejo dobičkonosnost na ničelnem tveganju, to je popolnoma zanesljivo. V resnici noben instrument ne more biti popolnoma zanesljiv, samo verjetnost izgube denarja, ko je v njem zelo majhna. Razmislite o dveh metodah za ocenjevanje stave brez tveganja:

Naslednja komponenta formule je premija za tveganje. Ker tveganja vedno obstajajo, je treba njihov vpliv oceniti po diskontni stopnji. Obstaja veliko metod za ocenjevanje dodatnih tveganj naložb, razmislite o nekaterih od njih.

Tehnika podjetja "Alt-Invest" vključuje spremembo tveganja naslednjih vrst tveganj, ki so predstavljene v tabeli ⇓.

Namen te metodologije je ocena investicijskih projektov za izvajanje javnih naložb. Posebno tveganje in spremembe njih bodo izračunane s strokovno oceno za izračun baze (brez tveganja) diskontne stopnje, stopnjo refinanciranja centralne banke Ruske federacije, ta stopnja je mogoče obravnavati na uradni spletni strani centralne banke Ruske federacije (CBR.RU). Posebna tveganja projekta ocenjujejo strokovnjaki v predstavljenih območjih. Najvišja diskontna stopnja za to tehniko bo 61%.

| Obrestna mera | |

| Od rezervoar refinanciranje centralne banke Ruske federacije | 11% |

| Tvegano premijo. | |

| Posebna tveganja | Sprememba tveganja,% |

| Naložbe za okrepitev proizvodnje | 3-5% |

| Prodaja izdelkov | 8-10% |

| Tveganje spodbujanja nove vrste izdelka | 13-15% |

| Stroški raziskav | 18-20% |

| Posebna tveganja | Sprememba tveganja,% |

| 1. Potreba po R & R (z vnaprej neznanih rezultatov) s strani sil specializiranih raziskav in (ali) oblikovalskih organizacij: | |

| trajanje raziskav in razvoja manj kot 1 leto | 3-6% |

| trajanje R & D. Več kot 1 leto: | |

| a) R & R izvajajo sile ene specializirane organizacije | 7-15% |

| b) R & D so integrirane in izvedejo sile več specializiranih organizacij | 11-20% |

| 2. Značilnosti uporabljene tehnologije: | |

| Tradicionalna | 0% |

| Novo | 2-5% |

| 3. Negotovost obsega povpraševanja in cen za proizvedene izdelke: \\ t | |

| obstoječe | 0-5% |

| Novo | 5-10% |

| 4. Nestabilnost (cikličnost, sezonskost) proizvodnje in povpraševanja | 0-3% |

| 5. Negotovost zunanjega okolja pri izvajanju projekta (rudarstvo in geološke, podnebne in druge naravne pogoje, agresivnost zunanjega okolja itd.) | 0-5% |

| 6. Negotovost procesa obvladovanja rabljene opreme ali tehnologije. Prisotnost udeležencev lahko zagotovi skladnost s tehnološko disciplino | 0-4% |

Znanstveniki Y. Chonko je predstavil metodologijo za izračun nagrad tveganja za različne razrede naložbenih / investicijskih projektov. Te premije za tveganje so predstavljene v zbirni obliki, investitor pa mora izbrati namen naložb in v skladu z it spremembo tveganja. V nadaljevanju so agregirane spremembe tveganja, odvisno od namena naložb. Kot lahko vidite, s povečanjem velikosti tveganja, se možnosti podjetja / podjetje povečuje tudi za vstop na nove trge, razširitev proizvodnje in povečanje konkurenčnosti.

Povzetek

V članku smo pregledali 10 metod za ocenjevanje diskontne stopnje, ki uporabljajo drugačen pristop in predpostavke na izračun. Diskontna stopnja je eden od osrednjih konceptov v analizi naložb, se uporablja za izračun kazalnikov, kot so: NPV, DPP, DPI, EVA, MVA itd. Uporablja se pri ocenjevanju vrednosti naložb, delnic, investicijskih projektov, odločitev o upravljanju. Pri izbiri metode ocenjevanja je treba razmisliti o tem, v kakšnem namenu je ocena in kateri začetni pogoji. To bo omogočilo, da je najbolj natančen. Hvala za vašo pozornost, Ivan Zhdanov z vami.

Metoda kumulativne konstrukcije je metoda za izračun diskontne stopnje in kazalnika kapitalizacije. Uporablja se za ocenjevanje stopnje donosnosti različnih vrst sredstev (stroji, oprema, nepremičnine, neopredmetena sredstva).

Metoda kumulativne gradnje se uporablja tudi za izračun koeficienta kapitalizacije. Ker se kazalnik kapitalizacije doseže kot razlika med diskontno stopnjo in povprečnimi dolgoročnimi stopnjami rasti poslovanja / donosnosti nepremičnin.

Primerjava metod za izračun diskontne stopnje in njihove uporabnosti

Da bi bolje razumeli način kumulativne gradnje za izračun diskontne stopnje, je treba razumeti, kateri kraj je zaseden s tem pristopom med drugimi metodami za ocenjevanje stopnje donosnosti in za katere namene se uporablja, in za kaj ne. Spodnja tabela prikazuje obstoječe modele in metode za ocenjevanje diskontne stopnje ⇓.

| Metoda vrednotenja diskontne stopnje | Uporaba | Koristi | Slabosti |

| Kapitalska ocena modela SARM () in njegove spremembe ( modeli:MCAPM., E.Fama in K. Francozo, M. Karthart) | Uporablja se za vrednotenje velikih podjetij z delnicami na borzi | Na podlagi ključnega načela komunikacije dobičkonosnosti in tveganja vam omogoča natančno oceno dobičkonosnosti družbe (prihodnja donosnost) | V model je vključeno samo tržno tveganje. Metoda ne upošteva vpliva davkov Slaba velja za ruske zaloge, ker Za trg je značilna nizka likvidnost |

| Model dividend stalne rasti ( ) | Vloga za ocenjevanje velikih podjetij z vprašanji navadnih delnic na borzi in izplačevanja dividend | Omogoča, da natančno cenite prihodnje donosnosti podjetja, ki temelji na dohodkih dividend | Slabo primerna za ocenjevanje ruskih podjetij, ker Le malo podjetij plača dividende ali pristojbino |

| Ponderirani povprečni stroški kapitala () | Uporablja se za ocenjevanje velikih podjetij (privabljanje dodatnega financiranja) in investicijskih projektov | Omogoča oceno stopnje donosnosti lastnega in izposojenega kapitala | Dobičkonosnost kapitala se izračuna na modelih CAPM, Gordona, kazalnikov dobičkonosnosti, kumulativni način in imajo svoje pomanjkljivosti |

| Ocena na podlagi dobičkonosnosti kapitala (kazalniki: , , Roace.) | Uporablja se za oceno stopnje dobičkonosnosti podjetij, ki nimajo vprašanj delnic na borzi ali podjetja z vrsto dejavnosti: Zao, LLC, preveč | Omogoča ocenjevanje vseh podjetij, ki imajo računovodske izkaze. | Omogoča oceno trenutne donosnosti kapitala družbe in ne prihodnje (napovedno) stopnjo donosnosti |

| Kumulativna metoda | Uporablja za oceno stopnje kapitalizacije nepremičnin; Investicijski projekti, Podjetja, Startupi | Omogoča, da celovito ocenite tveganja, ki vplivajo na donosnost poslovnega / investicijskega projekta ali nepremičnin Primerno za ocenjevanje stopnje donosnosti startupov, ki še nimajo finančnih kazalnikov |

Ocena je subjektivna |

Za izračun diskontne stopnje na kumulativno metodo je treba izračunati netvegano obrestno mero, premijo za tveganje (stopnja vpliva različnih tveganj) in prilagoditi inflacijo.

r je diskontna stopnja;

r f - obrestna mera brez tveganja;

r P je premija tveganja podjetja;

r P - Nagrada za tveganje države ( uporabljenoza ocenjevanje in primerjavo mednarodnih podjetij);

I - Odstotek inflacije (prilagoditev rasti cen življenjskih potrebščin).

Preglejte vse podrobneje, kako izračunati vse elemente formule.

Naslednje metode za izračun netvegane obrestne mere se lahko dodelijo: \\ t

Če upoštevamo projekte v državi, potem lahko izključimo iz upoštevanja tveganja države, ker To tveganje je neločljivo povezano z vsemi podjetji. Izračun premije za tveganje se bo izvajal z uporabo kumulativne metode gradnje, kjer je treba dodeliti vsa možna tveganja, ki vplivajo na donos družbe. Spodnja tabela obravnava glavne dejavnike tveganja, ki se uporabljajo za ocenjevanje diskontne stopnje ⇓.

Ker strokovna metoda, potem dejavnike tveganja določi strokovnjak. Praviloma se odlikuje po 5-7 najpomembnejših tveganjih.

Podatki 6 Dejavniki so bili poudarjeni kot območja, ki vplivajo na trajnostni razvoj družbe in njene donosnosti. Tako je "ključna figura in globina nadzora" označujeta preglednost upravljanja in distribucije pri odločanju s strani uprave družbe. Velikost podjetja in konkurenca na trgu odraža raven konkurenčnosti na trgu, število in velikost velikih akterjev v tej industriji. Finančna analiza družbe se lahko izvede na računovodskih izkazih in vrednotenju koeficientov: likvidnost, dobičkonosnost, promet in finančna stabilnost. Če se upoštevajo odstopanja od regulativnih vrednosti, ali pa so nekateri koeficienti zelo precenjeni / podcenjeni, potem lahko zaključimo o nezadovoljivem finančnem stanju (glej →). Komercialna in teritorialna diverzifikacija prikazuje raven porazdelitve tveganja v proizvodnji blaga, ki temelji na širini območja. Široka paleta omogoča, da so velika podjetja bolj odporna. Diverzifikacija strank ocenjuje raven povpraševanja po blagu in storitvah družbe in obseg trga potrošnje. Dobiček odraža končni rezultat dejavnosti družbe, učinkovitost upravljanja in tehnoloških rešitev, izraženih v finančnem ekvivalentu. Ocena dinamike in nestanovitnosti dobička kaže na možnost reinvestiranja pri razvoju osnovnih sredstev, ustvarjanju neopredmetenih sredstev. Izboljšanje kvalifikacij osebja itd. Interval ocenjevanja za vsak dejavnik tveganja je 5%. Ta vrednost je bila izbrana strokovno in subjektivno. Na naslednji stopnji bo treba oceniti vsakega dejavnika tveganja.

Primer izračunov o oceni diskontne stopnje bo izveden za domačo podjetje PJSC "Kamaz". Podrobneje študirati politiko in finančne kazalnike z javnimi poročili podjetja na svojem uradnem spletnem mestu. Spodnja tabela obravnava oceno tveganja podjetja.

Stopnja brez tveganja je bila sprejeta kot pridelek obveznic zveznega posojila (OFZ) z uradne spletne strani centralne banke Ruske federacije (Glejte → Sprememba donosa). Skupna premija za tveganje je bila 18%.

Naslednji korak je izračun stopnje inflacije, ki kaže spremembo potrošniškega blaga. Izračun uporablja podatke s storitvijo zveznih državnih statistik. V letu 2016 je stopnja inflacije znašala 5,38%.

Posledično bo diskontna stopnja po metodi \u003d 18% + 5,38% \u003d 23,38%

Če se podjetje primerja z globalnim trgom, je treba izračunati vrednost tveganja države. Tveganje države - odraža solventnost nacionalnega gospodarstva kot celote. Eden od najbolj preprostih načinov za ocenjevanje bo uporaba mednarodnih državnih bonitetnih ocen (S & P, Moody's ali Fitch). Spodnja slika prikazuje vrednosti tveganj držav za mednarodne bonitetne ocene, podatki so bili pridobljeni z uradne spletne strani Moody's.

| Ocena države | Tveganje države,% | Pojasnilo |

| Aaa. | 0,2 | Razred zgornjih naložb |

| Aa. | 0.75 | |

| Zvezek | 1.25 | |

| BBB +. | 1.5 | Nižji investicijski razred |

| BBB. | 2 | |

| Okonik | 2.5 | |

| BB +. | 3 | Stopnja tveganja ni visoka solventnost |

| Bb. | 3.5 | |

| Bb. | 4 | |

| V | 5 |

Trenutno, Moody's → BA1, S & P → BB + bonitetna ocena, ki kaže visoko tveganje za mednarodne vlagatelje, in ki jih je treba upoštevati pri izračunu diskontne stopnje. Torej za družbo PJSC Kamaz, bo diskontna stopnja upoštevati tveganje države 26,38%.

Povzetek

Metoda kumulativnega gradnje diskontne stopnje se uporablja za izračun diskontne stopnje in kapitalizacijskega koeficienta kot derivata. Uporaba metode upošteva trda formalizirana tveganja družbe, s čimer se poveča točnost ocenjevanja stopnje donosnosti. Kljub temu, uporaba strokovnih metod prispeva k oceni subjektivizma. Izhod iz tega je uporaba skupine strokovnjakov, kjer se lahko njihove ocene povprečje ali se dodelijo teže ocenjevanja za vsakega udeleženca.

V nasprotju z metodo SARM, kumulativni pristop prikazuje diskontno stopnjo s povzetkom več komponent.

Tako kot metoda SARM se sprejme stopnja dohodka na vrednostne papirje brez tveganja. Nato se doda dodatne premije, povezane s tveganjem naložb v določenem podjetju, se dopolnijo, da so spremembe kvantitativnih in kvalitativnih dejavnikov tveganja, povezanih s svojo specifičnostjo.

Z uporabo primera sheme (Slika 3), ki prikazuje razmerje med zneskom dohodka in stopnjo tveganja, povezanega s tistimi ali drugimi naložbami, je mogoče ponazoriti koncept kumulativne rasti stopenj dohodka med prehodom na bolj tvegane naložbe.

Slika 3 - diagram kumulativnega pristopa k utemeljitvi diskontne stopnje pri izračunu stroškov podjetja.

Izračun vrednosti kapitala v skladu s kumulativnim pristopom se izvaja v dveh fazah: \\ t

določitev ustrezne netvegane stopnje dohodka;

ocena vrednot ustreznih nagrad za tveganje vlaganja v to družbo.

Stava brez tveganja je opredeljena na enak način kot metoda, opisana za model SARM. Velikost preostalih premij izhaja iz empiričnih podatkov. Podatki o premijskih premijskih se običajno uvrščajo v državo, vrsto podjetja (na primer, začenši z velikim podjetjem, katerega delnice so vključene v delniški indeks, in se konča z podjetje, ki se ukvarja z razvojem inovativnega izdelka), njene velikosti , industrija, regija dejavnosti, itd

Politična in makroekonomska tveganja se običajno ocenjujejo s širjenjem ali razliko v dobičkonosnosti obveznic državnih valut v študiji in izdajatelju izdajatelja valut. Poleg tega se lahko ocenijo in strokovno skozi študijo političnih in makroekonomskih razmer.

Ta analiza se ukvarja s številnimi ekonomsko raziskovalnimi inštituti (ekonomistična inteligentna enota, Inštitut za razvoj upravljanja, sklad za dediščino et al.) Torej, na primer švicarski inštitut za razvoj upravljanja IMD redno izvaja podobne ocene, ki temeljijo na raziskavah vodilnih menedžerjev , podjetniki in ekonomisti. Objavil je svojo letno oceno konkurenčnosti držav sveta za leto 2000. Objavil je 19. aprila 2000. Rusija ga je v njej vzela, kot v lanskem letu, zadnje, 47. mesto.

Drugi raziskovalni inštitut, sklad American Heritage, izračuna tako imenovano "indeks ekonomske svobode". V skladu s tem kazalnikom, ki odraža privlačnost naložbenega ozračja, je bila Rusija uvrščena na 19. junija 2000 na 121. mesto na svetu.

Izven dvoma se takšne nizke ocene negativno odražajo na ravni diskontnih stopenj, ker nekonkurenčna in neprijazna v smislu naložbenega podnebja države, ki ne bi vlagala, in če še vedno vlagajo, potem le v zameno za visoko tveganje premije.

Na splošno se zdi, da lahko metoda kumulativne konstrukcije, ob upoštevanju statistične obdelave visokokakovostnih in podrobnih empiričnih podatkov, ki jih industrija, regije, velikost in druge značilnosti podjetja služi kot dobro izhodišče pri napovedovanju diskontne stopnje v Ruski pogoji.