Za trajnost bančni sistem centralna banka Ruska federacija določa številne ekonomske standarde, torej določene koeficiente z dano stopnjo.

Centralno vzpostavljeni ekonomski standardi vključujejo naslednje kazalnike:

1) količnik kapitalske ustreznosti

2) količniki likvidnosti za bilanco stanja kreditne institucije

3) standardi omejitev velika tveganja področja privlačnosti in dodeljevanja sredstev.

S pomočjo ekonomskih standardov, prvič, absolutno in relativna raven pravičnost kreditna institucija, drugič, likvidnost bilance stanja, tretjič, razpršenost aktivnih in pasivne operaciječetrtič, ustvarjanje centraliziranih rezerv s strani vsake kreditne institucije za zagotovitev finančna stabilnost bančnega sistema kot celote. Podatki so prikazani v tabeli 8.

Da bi izpolnili določene ekonomske standarde v kreditne organizacije vzpostavlja se sistem analize in nadzora. Podobno delo opravlja skupina analitikov, ki razvija posebne metode analize.

Analiza ekonomskih standardov se izvaja na naslednjih področjih:

4) primerjava dejanske vrednosti indikator z normativnim;

5) upoštevanje dinamike sprememb analiziranega kazalnika;

6) opredelitev dejavnikov, ki so vplivali na kazalnike.

Na prvi stopnji analize se sestavi tabela, ki označuje dejanska raven ekonomske standarde v primerjavi s svojim mejna vrednost(Priloga.D).

Na drugi stopnji se preveri skladnost vsakega kazalnika z njegovo normativno ravnjo.

Na naslednji korak izvede se faktorska analiza pomembnih odstopanj. Ob stabilnem negativnem trendu se takšna analiza izvaja za več datumov, da se ugotovijo vzroki za odstopanja.

Tabela 8 – Obvezni standardi dejavnosti PJSC"Sberbank Rusije" za obdobje 2013-2015

| Indikator | koeficient | standardno | Za leto 2013. | Za leto 2014. | Za leto 2015 |

| Standard zadostnosti lastna sredstva(kapital) banke | H1 | najmanj 10 % | 12,6 | 12,9 | 13,1 |

| standardno takojšnja likvidnost kozarec | H2 | najmanj 15 % | 61,4 | 53,6 | 55,9 |

| standardno tekoča likvidnost kozarec | H3 | najmanj 50 % | 74,3 | 58,5 | 62,8 |

| Koeficient dolgoročne likvidnosti banke | H4 | največ 120 % | 99,8 | 102,5 | 88,2 |

| Največja izpostavljenost na posojilojemalca ali skupino povezanih posojilojemalcev | H6 | največ 25 % | 16,7 | 17,3 | 23,4 |

| Največja velikost velikih kreditna tveganja | H7 | največ 800 % | 141,1 | 128,8 | 157,5 |

| Največji znesek posojil, bančnih garancij in garancij, ki jih banka zagotovi svojim udeležencem (delničarjem) | H9.1 | največ 50 % | 0,0 | 0,0 | 21,8 |

| Kumulativna vrednost tveganje notranjih informacij banke | H10.1 | največ 3% | 1,0 | 1,1 | 1,7 |

| Normativna poraba lastnih sredstev (kapitala) banke za pridobitev delnic (deležev) drugih pravnih oseb | H12 | največ 25 % | 0,8 | 0,9 | 0,0 |

Analiza stanja kapitala je obravnavana v povezavi z analizo kazalca, ki označuje kapitalsko ustreznost (N 1).

Koeficient kapitalske ustreznosti (N 1) je posledica dveh komponent: višine lastniškega kapitala in zneska celotnega tveganja sredstev. Vpliv teh komponent na obravnavano normativni koeficient obratno: količnik kapitalske ustreznosti narašča s povečanjem višine lastniškega kapitala in pada s povečanjem tveganja sredstev. Najmanjša vrednost koeficient znaša 31. 12. 2013 10 % - 12,6 %, 31. 12. 2014 12,9 %, 31. 12. 2015 13,1 %.

Analiza koeficientov likvidnosti se začne z indikatorjem H 2. Njegova raven je odvisna od obsega skupni znesek likvidna sredstva (gotovina in sredstva do 30 dni) ter obveznosti na računih na vpogled in do 30 dni. Raven meril - 15 % od 31. decembra 2013 - 61,4 %, od 31. decembra 2014 - 53,6 %, od 31. decembra 2015 - 55,9 %.

Skupaj z indikatorjem tekoče likvidnosti (N 2) v skladu z Navodilom centralna banka Ruska federacija št. 1 uvaja kazalnik trenutne bančne likvidnosti (N 3), opredeljen kot razmerje med visoko likvidnimi (denar v gotovini in negotovinski obliki) sredstev in hitro obračajočimi se vlogami na vpogled. Najmanjša dovoljena vrednost 50 % na dan 31. 12. 2013 znaša 74,3 %, od 31. 12. 2014 - 58,5 %, od 31. 12. 2015 - 62,8 %.

Dolgoročna likvidnost banka označuje kazalnik H 4. Izračuna se kot razmerje dolgoročna posojila(za obdobje več kot eno leto) na lastniški kapital in obveznosti banke z zapadlostjo nad eno leto. Največja vrednost nastavljeno na 120%. Na dan 31. decembra 2013 - 99,8 %, od 31. decembra 2014 - 102,5

%, na dan 31. decembra 2015 - 88,2 %.

Ena od metod za urejanje dejavnosti kreditnih institucij, ki je bila razvita v Zadnje čase. To je omejitev velikih tveganj.

V zvezi s tem Navodilo Centralne banke Ruske federacije št. 1 predvideva številne kazalnike (N 6, N 7, N 9.1, N 10.1), ki urejajo najvišji znesek nekaterih aktivnih, pasivnih, izklopljenih. bilance stanja kreditnih institucij.

Koeficient H6 označuje največja velikost tveganje na posojilojemalca, pa tudi na skupino ekonomsko ali pravno povezanih posojilojemalcev. Izračuna se kot razmerje skupni znesek posojila, ki jih kreditna institucija izda enemu kreditojemalcu ali skupini povezanih posojilojemalcev, ter garancije, dane enemu posojilojemalcu (skupini povezanih posojilojemalcev) na obseg lastnih sredstev kreditne institucije.

Banka z več kot velika vsota lastniškega kapitala, lahko poveča najvišji znesek posojila, izdanega eni stranki ali skupini povezanih strank. Najvišja dovoljena vrednost je 25 %, na dan 31. decembra 2013 - 16,7 %, na dan 31. decembra 2014 - 17,3 %, na dan 31. decembra 2015 - 23,4 %.

Koeficient H 7 meje največje tveganje vsa večja posojila. Hkrati pa agregat posojilni dolg en posojilojemalec ali skupina med seboj povezanih posojilojemalcev, ob upoštevanju 50 % zneskov zunajbilančnih obveznosti, ki presegajo 5 % lastnega kapitala kreditne institucije.

Ta kazalnik je opredeljen kot razmerje med vsoto vseh velikih posojil v portfelju banke in obsegom njenega lastnega kapitala. Raven merila je 800 %. Kazalniki Sberbank Rusije so 31. decembra 2013 znašali 141,1 %, 31. decembra 2014 128,8 % in 31. decembra 2015 157,5 %.

Koeficienta N 9.1 in N 10.1 omejujeta najvišji znesek posojil, garancij in poroštev, ki jih banka zagotovi svojim udeležencem (delničarjem). Kazalnik H 9.1 odraža največje tveganje na delničarja (delničarja) banke, indikator H 10.1 - največje tveganje za njene notranje osebe, tj. posamezniki ki so bodisi delničarji (ki imajo več kot 5 % delnic) bodisi direktorji in člani uprave, člani kreditnega odbora ipd. in so ali so bili v preteklosti že vključeni v izdaje posojil.

Kazalnik H 9.1 se izračuna kot razmerje med skupnim zneskom terjatev banke v rubljih in tuja valuta(vključno zunajbilančno) v razmerju do enega delničarja (delničarja) na osnovni kapital banke. Ne sme presegati: 50%. %. Na dan 31. decembra 2013 - 0,0 %, od 31. decembra 2014 - 0,0 %, od 31. decembra 2015 - 21,8 %.

Kazalnik N 10.1 je opredeljen kot razmerje med skupnim zneskom terjatev (vključno z zunajbilančnimi terjatvami) kreditne institucije v rubljih in tuji valuti do ene notranje osebe kreditne institucije in povezanih oseb do lastniškega kapitala banke. Vrednost ne sme presegati: 3%. 31. decembra 2013 - 1,0 %, 31. decembra 2014 - 1,1 %, 31. decembra 2015 - 1,7 %.

V Rusiji je prvič uveden kazalnik, ki omejuje delež uporabe lastnega kapitala banke za pridobitev delnic (delnic) drugih pravnih oseb. Tak kazalnik je H 12, izračunan kot razmerje med zneskom vloženih in lastnih sredstev kreditne institucije. Investicija se razume kot pridobitev s strani banke deležev in deležev drugih pravnih oseb, največja dovoljena vrednost H 12 je določena na 25 %. Na dan 31. decembra 2013 - 0,8 %, od 31. decembra 2014 - 0,9 %, od 31. decembra 2015 - 0,0 %.

Tako lahko na podlagi podanih podatkov sklepamo, da noben kazalnik ne presega največje/najmanjše dovoljene vrednosti. In zato obstaja razlog za domnevo, da je danes Sberbank Rusije finančno stabilna in uspešna banka.

Za popolnejšo analizo bomo izračunali in ovrednotili finančnih kazalnikov donosnost plačilne sposobnosti.

Koeficient takojšnje likvidnosti (K1):

Za leto 2013:

(12)

Za leto 2014:

(13)

(13)

Za leto 2015:

(14)

(14)

Raven zaslužek premoženja(K2):

(15)

(15)

Za leto 2013:

(16)

(16)

Za leto 2014:

(17)

(17)

Za leto 2015:

(18)

(18)

Splošni koeficient stabilnosti (K4):

(19)

(19)

Za leto 2013:

(20)

(20)

Za leto 2014:

(21)

(21)

Za leto 2015:

(22)

(22)

Donos sredstev (K5):

(23)

(23)

Za leto 2013:

(24)

(24)

Za leto 2014:

(25)

(25)

Za leto 2015:

(26)

(26)

Koeficient kapitalske ustreznosti (K6):

(27)

(27)

Za leto 2013:

(28)

(28)

Za leto 2014:

(29)

(29)

Za leto 2015:

(30)

(30)

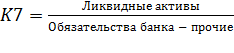

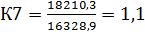

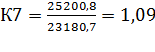

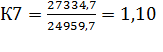

Koeficient skupne likvidnosti (K7):

(31)

(31)

Za leto 2013:

(32)

(32)

Za leto 2014:

(33)

(33)

Za leto 2015:

(34)

(34)

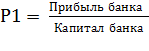

Stopnja donosa na kapital:

(35)

(35)

Za leto 2013:

(36)

(36)

Za leto 2014:

(37)

(37)

Za leto 2015:

(38)

(38)

To razmerje kaže, kako učinkovito so bila porabljena sredstva lastnikov. Optimalna vrednost 0,1-0,2. V našem primeru vrednosti ne spadajo v ta interval samo za leto 2015, kar kaže, da se sredstva lastnikov ne uporabljajo učinkovito:

Koeficient dobičkonosnosti sredstev:

(39)

(39)

Za leto 2013:

(40)

(40)

Za leto 2014:

(41)

(41)

Za leto 2015:

(42)

(42)

To razmerje odraža učinkovitost upravljanja banke in kaže, koliko dobička je prinesla ena valutna enota vloženih sredstev banke v sredstva, to je učinkovitost plasiranja lastnih in izposojenih sredstev banke. Če povežemo dobiček z vrednostjo premoženja banke, lahko ocenimo učinkovitost naložbeno politiko vodi uprava banke.

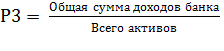

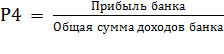

Po drugi strani je dobiček sredstev neposredno odvisen od donosnosti sredstev (Р3) in deleža dobička v dohodku banke (Р4).

Donos na bančna sredstva:

(43)

(43)

Za leto 2013:

(44)

(44)

Za leto 2014:

(45)

(45)

Za leto 2015:

(46)

(46)

Za donos sredstev je značilna aktivnost banke v smislu razporejanja sredstev, to je zmožnost ustvarjanja dohodka.

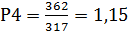

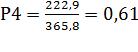

Koeficient deleža dobička v dohodku banke:

(47)

(47)

Za leto 2013:

(48)

(48)

Za leto 2014:

![]() (49)

(49)

Za leto 2015:

(50)

(50)

Izračun koeficientov je prikazan v tabeli 9.

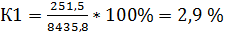

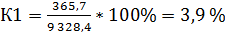

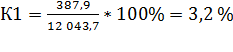

Iz tabele 9 lahko sklepamo o plačilni sposobnosti banke. Tako je koeficient trenutne likvidnosti (K1) za leto 2013 znašal 2,9; za leto 2014 - 3,9; za leto 2015 - 3,2, mora standard za ta kazalnik presegati 0,15. zato lahko na podlagi podanih podatkov sklepamo, da lahko banka del zahtevanih obveznosti na prvo zahtevo poplača iz razpoložljivih likvidnih sredstev.

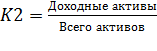

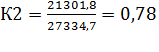

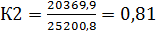

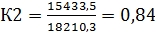

Stopnja dobičkonosnosti sredstev (K2) je za analizirano obdobje ustrezala povprečni vrednosti 0,81, standard za ta kazalnik pa je 0,65 - 0,75. Čeprav ta znesek zaslužka prispeva k pridobivanju visok dohodek, pa je zelo visoko tveganje nevračanje posojil.

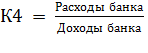

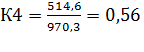

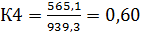

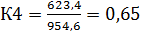

Koeficient splošne stabilnosti (K4) se je za analizirano obdobje povečal, in sicer 31. decembra 2013 - 0,56, 31. decembra 2014 - 0,60, 31. decembra 2015 - 0,65. To je negativen trend za ta kazalnik, saj to razmerje omogoča primerjavo večsmernih tokov prejetih in izplačanih sredstev, ki jih je treba kriti iz prejetih prihodkov, in če njihovo število ni zadostno, je banka označena kot neučinkovita. Če torej koeficient preseže 1, bo delo Sberbank neučinkovito.

Tabela 9 - Koeficienti, ki označujejo finančno stanje PJSC Sberbank Rusije za obdobje 2013-2015

| Indikator | Poimenovanje | Standardne vrednosti | leto 2013 | leto 2014 | 2015 |

| 1. Koeficient takojšnje likvidnosti | K1 | Več kot 0,15 | 2,9 | 3,9 | 3,2 |

| 2. Stopnja zaslužka sredstev | K2 | 0,65-0,75 | 0.78 | 0.81 | 0,84 |

| 3. Splošni koeficient stabilnosti | K4 | teži k 1,0 | 0,56 | 0,60 | 0,65 |

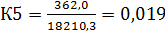

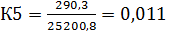

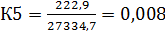

| 4. Donos sredstev | K5 | 0,005-0,065 | 0,019 | 0,011 | 0,008 |

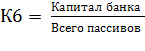

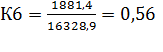

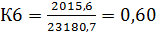

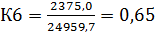

| 5. Koeficient kapitalske ustreznosti | K6 | Večji kot je, bolje | 0,56 | 0,60 | 0,65 |

| 6. Koeficient polne likvidnosti | K7 | Večje ali enako 1,05 | 1,12 | 1,09 | 1,10 |

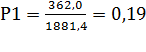

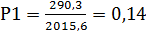

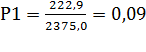

| 7. Stopnja donosa na kapital | P1 | 0,1-0,2 | 0,2 | 0,1 | 0,1 |

| 8. Donos sredstev | R2 | - | 0,008 | 0,011 | 0,008 |

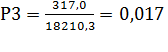

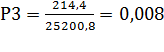

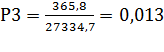

| 9. Stopnja donosa na sredstva | P3 | - | 0,02 | 0,01 | 0,01 |

| 10. Koeficient deleža dobička v dohodku banke | P4 | - | 1.15 | 1.35 | 0,61 |

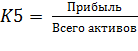

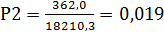

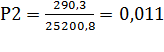

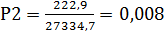

Kazalnik donosnosti sredstev (K5) je na dan 31. 12. 2013 znašal 0,019, na dan 31. 12. 2014 0,011, na dan 31. 12. 2015 pa 0,008. standard za dani koeficient je 0,005-0,065. Iz zgornjih podatkov je mogoče sklepati, da banka ni izpostavljena pomembnemu tveganju. to je pozitiven dejavnik, banka najverjetneje uspešno upravlja s svojimi sredstvi, ko pa je dosežen prag 0,65, potencialno velike izgube niso izključene.

Koeficient kapitalske ustreznosti (K6) je za analizirano obdobje v povprečju znašal 0,60, saj standard za ta kazalnik ni omejen, višji kot je količnik, bolje je, dovolj je, da obveznosti ne presegajo 90 % bilance stanja. V našem primeru je ta koeficient sprejemljiv.

Koeficient polne likvidnosti (K7) označuje uravnoteženost aktivne in pasivne politike banke, ki jo je treba doseči optimalna likvidnost. Kazalniki so v celoti skladni z navedenim standardom, zato sklepamo, da pravilna uporaba Banka sredstev.

Glede na stopnjo donosa na kapital (P1) vidimo, kako učinkovito se uporabljajo lastna sredstva. Ta indikator se šteje za normalnega, če se ujema z vrednostjo 0,1-0,2. Od 31. decembra 2013 - 0,2, 31. decembra 2014 - 0,1, 31. decembra 2015 - 0,1. Kot vidimo, je bil sprva pozitiven trend za to razmerje, a takoj, ko se je dobiček banke zmanjšal, je ta kazalnik opazno spremenil svoj potek, zdaj pa lahko rečemo, da je banka začela neučinkovito uporabljati svoja sredstva.

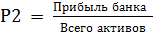

Koeficient dobičkonosnosti sredstev (P2) odraža učinkovitost upravljanja banke in kaže, koliko dobička je prinesla ena denarna enota sredstev banke, vloženih v sredstva. Za analizirano obdobje ta indikator imela pozitiven trend. To kaže na učinkovito naložbo v sredstva.

Donosnost sredstev banke (P3) označuje donosnost sredstev v smislu plasiranja sredstev, to je zmožnost ustvarjanja dohodka. Ta kazalnik je na dan 31. decembra 2013 znašal 0,02, 31. decembra 2014 0,01 in 31. decembra 2015 0,01. Standard za ta koeficient ni določen, zato lahko sklepamo, da je sprejemljiv.

Tudi koeficient deleža dobička v prihodkih banke (P4) standardi ne omejujejo, je pa znano, da delež obveznosti ne sme presegati 90 %. Zato lahko iz kazalnikov na dan 31. 12. 2013 - 1,15, 31. 12. 2014 - 1,35, 31. 12. 2015 - 0,61 sklepamo, da je Sberbank v prvih dveh analiziranih letih povečala delež dobička v prihodkih banke, vendar je v letu 2015 opazen upad dobička.

V drugem poglavju so bile obravnavane organizacijske in ekonomske značilnosti PJSC Sberbank Rusije. Določen je bil položaj banke na različnih segmentih finančni trg, njen delež in položaj. Brezhiben ugled Sberbank Rusije potrjujejo visoke ocene vodilnih bonitetnih agencij.

Upoštevani so bili glavni kazalniki uspešnosti, kot so obvezni kazalniki in koeficienti Sberbank, ki v celoti ustrezajo uveljavljenim standardom.

Če povzamemo drugo poglavje, lahko z zaupanjem rečemo, da je PJSC Sberbank Rusije zanesljiva in stabilna banka in se v celoti spopada s svojimi nalogami.

Upoštevani so bili glavni kazalniki uspešnosti, kot so obvezni kazalniki in koeficienti Sberbank, ki kljub manjšim odstopanjom v zvezi s finančnimi gospodarska kriza, popolnoma v skladu z uveljavljenimi standardi.

Sberbank Rusije je največja banka Ruska federacija in CIS. Njena sredstva predstavljajo več kot četrtino bančnega sistema države (26 %), njen delež v bančnem kapitalu pa je na ravni 30 % (2015). Sberbank Rusije, ustanovljena leta 1841, je danes moderna univerzalna banka ki zadovoljuje potrebe različne skupine stranke v širokem razponu bančne storitve. Sberbank ima največji delež na trgu depozitov in je glavni posojilodajalec rusko gospodarstvo.

Na splošno v analiziranem obdobju dejavnost PJSC Sberbank ni povsem stabilna, saj je finančno stanje na dan 31. decembra 2013 veliko boljše kot v naslednjih dveh letih. To je lahko povezano z:

1) depreciacija rublja (rast USD do decembra 2014 za 64 % v primerjavi z januarjem 2014).

2) zvišanje inflacije v letu 2014 na 11,4 %, kar je bilo posledica devalvacije rublja;

3) povečanje ključna stopnja do 17 % od 16. decembra 2014 do omejitve inflacijske posledice;

4) povečanje odliva kapitala v letu 2014 za 2,5-krat glede na leto 2013.

Slika 2 - Dinamika menjalnih tečajev USD in EUR glede na

Rubelj 2013-2016

Pomemben dejavnik pri povečanju neto izvoz kapitala zasebnega sektorja v letu 2014, skupaj s kopičenjem tujega zunanji dolg podjetij in bank ob zoženju možnosti za refinanciranje dolga zaradi sankcij

A kljub vsem tem dejavnikom se do konca leta 2015 finančno stanje banke precej izboljša. To izboljšanje je razvidno iz četrtletne razčlenitve ključnih številk izkaza poslovnega izida, kjer lahko vidimo, da čisti dobiček od 3. četrtletja 2014 kaže negativni trend rasti in v 1. četrtletju 2015 njegova vrednost doseže kritično najnižjo točko. 30,6 milijarde rubljev. To je dvakrat in pol manj kot leta 2013.

Povečanje dobička je posledica poslovnih prihodkov od prodaje posojilni produkti stranke, ki kljub nestabilnim gospodarske razmere povečala kreditni portfelj banke.

Če povzamemo, lahko z zaupanjem rečemo, da je PJSC Sberbank Rusije zanesljiva in stabilna banka in se v celoti spopada z zastavljenimi nalogami.

Študentje, podiplomski študenti, mladi znanstveniki, ki uporabljajo bazo znanja pri študiju in delu, vam bodo zelo hvaležni.

Objavljeno na http://www.allbest.ru/

1. Značilnosti baze virov PJSC "Sberbank"

bančni kredit valutni dobiček

Za virsko bazo banke so značilna sredstva, ki jih banka razpolaga. Analizirajmo pritegnjena sredstva PJSC Sberbank Rusije.

Tabela 1 - Dinamika pritegnjenih sredstev PJSC "Sberbank Rusije", tisoč rubljev

|

Znesek, tisoč rubljev |

Znesek, tisoč rubljev |

Znesek, tisoč rubljev |

|||||

|

Depoziti |

|||||||

|

Bančne kartice |

|||||||

|

Obveznice |

|||||||

|

Depoziti fizičnih oseb |

|||||||

|

Depoziti pravnih oseb |

|||||||

Naslednji korak je analiza lastnih sredstev banke.

Analizirajmo glavne kazalnike banke za obdobje študije od 2013 do 2015.

Tabela 2 - Sredstva PJSC Sberbank Rusije, tisoč rubljev

|

Indikator |

||||

|

gotovina |

||||

|

Sredstva kreditnih institucij v Centralni banki Rusije |

||||

|

Sredstva v kreditnih institucijah |

||||

|

Finančna sredstva, ocenjena na poštena vrednost skozi dobiček ali izgubo |

||||

|

Neto dolg |

||||

|

Neto naložba v vrednostnih papirjih in drugo finančna sredstva na voljo za prodajo |

||||

|

Čista naložba v vrednostne papirje v posesti za odkup |

||||

|

Zahteve za tekoči davek z dobičkom |

||||

|

Osnovna sredstva, neopredmetena sredstva in zaloge |

Torej na podlagi tabele sklepamo, da so se v obdobju študije sredstva Sberbank Rusije PJSC povečala za 5.471.662.914 tisoč rubljev, v letu 2014 v primerjavi z letom 2013, v letu 2015 pa so se sredstva povečala za 906.155.949 tisoč rubljev v primerjavi z letom 2014. Denarna sredstva PJSC Sberbank Rusije so se v letu 2014 v primerjavi z letom 2013 povečala za 523.392.509 tisoč rubljev, v letu 2015 pa so se sredstva zmanjšala za 507.922.685 tisoč rubljev. Znesek sredstev kreditnih institucij v Centralni banki Rusije se je v letu 2015 v primerjavi z letom 2013 povečal za 177.882.785 tisoč rubljev. Tudi vrednost finančnih sredstev po pošteni vrednosti skozi poslovni izid se je v letu 2015 v primerjavi z letom 2013 povečala za 258.315.228 tisoč rubljev. Za celotno obdobje študije se je povečal tudi neto dolg posojila za 4.891.796.520 tisoč rubljev. Čiste naložbe v vrednostne papirje in druga finančna sredstva, razpoložljiva za prodajo, so se v letu 2015 v primerjavi z letom 2013 povečala za 572.128.474 tisoč rubljev. Čiste naložbe v vrednostne papirje v posesti za odkup so se v letu 2015 v primerjavi z letom 2013 povečale za 32.484.623 tisoč rubljev. Skupna vrednost osnovna sredstva, neopredmetena sredstva za študijsko obdobje se poveča za 9285369 tisoč rubljev, opazimo tudi povečanje vrednosti drugih sredstev za 189 998 088 tisoč rubljev. v letu 2015 v primerjavi z letom 2013.

Na podlagi odstavka torej sklepamo, da so sredstva banke v letu 2015 rasla predvsem zaradi posojil strankam ter naložb v vrednostne papirje in druga finančna sredstva, razpoložljiva za prodajo. Capital PJSC Sberbank je 1. januarja 2016 znašala 2.658 milijard rubljev, kar je 347 milijard rubljev. v primerjavi s 1. januarjem 2015. Glavna dejavnika, ki sta povečala kapital, sta doseženi čisti dobiček in vključenost v dodatni kapital podrejeno posojilo Banke Rusije v višini 200 milijard rubljev, najeto v letu 2014. Decembra 2015 je banka v kapital vključila tudi podrejeno posojilo iz NPF. Na kapitalsko dinamiko banke je vplival tudi postopni prehod banke na zahteve Basel III.

2. Analiza kreditnega procesa, izvedena v PJSC "Sberbank"

Sberbank ima obvezno neodvisno strokovno znanje kreditno tveganje, ki se izvaja v fazi sprejemanja odločitve o izdaji posojila posojilojemalcem srednje in velik posel kot tudi velike stranke. Sistem ocenjevanja kreditnega tveganja, ki ga je sprejela banka, omogoča oceno pričakovane stopnje kreditnega tveganja.

Banka uporablja dve enotni centralizirani tehnologiji - kreditiranje malih podjetij "Credit Factory" - pri ocenjevanju tveganja v času vloge za posojilo se transakciji dodeli bonitetna ocena in "Credit Conveyor" - dolgoročna bonitetna ocena ob upoštevanju upošteva posebnosti te kategorije strank, se dodeli stranki.

Upoštevajte kakovost posojila in enakovrednega dolga v primerjavi z datumom v tabeli 3.

Tabela 3 - Kakovost posojila in enakovrednega dolga

|

terjatve za posojila |

zahteve Posojila |

terjatve za prihodke od obresti |

|||

|

Dolg za posojila in obresti nanje |

|||||

|

Zadolženost po posojilih in delničarji (udeleženci) kreditne institucije ter na obresti na ta posojila 1 |

|||||

|

Znesek zapadlih dolgov |

|||||

|

Obseg restrukturiranega dolga |

|||||

|

Zagotavljanje vsega, vključno z: |

|||||

|

Ocenjena rezerva za možne izgube brez rezervacij za portfelje homogenih posojil |

|||||

|

Ocenjena rezerva, ob upoštevanju zavarovanja, brez rezervacij za portfelje homogenih posojil |

|||||

|

Dejansko oblikovana rezerva za morebitne izgube, skupaj, vključno po kategorijah kakovosti: |

|||||

Od 1. januarja 2013 v portfelju banke ni posojil, katerih pogoji se bistveno razlikujejo od tržnih, t.j. ugodna posojila v razlagi pravilnika Banke Rusije "O postopku oblikovanja rezerv s strani kreditnih institucij za možna posojila o posojilih, o posojilu in enakovrednem dolgu« z dne 26. 3. 2004 št. 254-P.

Obseg zapadlih dolgov se je povečal za 298.862 milijard rubljev. s povečanjem zapadlih dolgov pravnih oseb.

Od 1. januarja 2013 je obseg prestrukturiranih posojil pravnim osebam znašal 1.009 milijard, njihov delež v portfelju posojil podjetjem je 13,6% (od 1. januarja 2015: 1.782.888 milijard RUB oziroma 15,9%). Prestrukturiranje - sprememba prvotnih bistvenih pogojev posojilne pogodbe, sklenjene z dolžnikom, v zanj ugodnejšo smer, ki ni predvidena s prvotnim bistvenih pogojev posojilna pogodba.

Od 1. januarja 2013 je obseg prestrukturiranih posojil posameznikom v portfelju posojil znašal 14 milijard rubljev, njihov delež v posojilnem portfelju posameznikov je bil 0,6% (od 1. januarja 2016: 16 milijard rubljev in 1,1%). oziroma). Tipične možnosti prestrukturiranja vključujejo podaljšanje obdobja uporabe posojila, spremembo postopka odplačevanja dolga iz posojila, zavrnitev celotnega ali delnega pobiranja kazni in spremembo valute posojila. Vrstica interne dokumente banke, ki ureja postopek rezervacij, je bila v letu 2012 spremenjena z namenom optimizacije procesa: razjasnjene so bile funkcije udeležencev v procesu in znaki posamezne amortizacije portfeljskih posojil, postopek odpisa posojil iz rezerve poenostavljeno.

Tabela 4 - Struktura kreditnega portfelja fizičnih oseb

Kreditni portfelj banke se je povečal za 66 % potrošniška posojila in kreditne kartice, za 32 % - stanovanjska posojila. Banka daje posojila podjetjem v vseh večjih gospodarskih panogah, medtem ko največji delež spadajo v predelovalne industrije.

3. Vrednotenje pritegnitve banke vlog in vlog fizičnih in pravnih oseb osebe PJSC Sberbank

Poslovanje privabljanja sredstev prebivalstva spada v eno od skupin pasivnega poslovanja poslovnih bank. Pod pasivnim poslovanjem se razume poslovanje bank, zaradi katerega pride do povečanja sredstev na pasivnih računih oziroma na aktivno-pasivnih računih. Igra pasivnih operacij pomembno vlogo za poslovne banke. Z njihovo pomočjo banke pridobivajo kreditna sredstva na denarnih trgih.

Skupno obstajajo štiri oblike pasivnega poslovanja poslovnih bank:

1. vložki v odobreni kapital;

2. odbitki od dobička banke za oblikovanje ali povečanje sredstev;

3. depozitno poslovanje (prejeta sredstva od komitentov bank);

4. nedepozitno poslovanje.

Predmeti depozitne operacije so depoziti - zneski denarja, ki jih subjekti depozitnega poslov nakažejo banki in ki jih po veljavnem postopku izvajanja bančnega poslovanja na določen čas osredotočite se na bančne račune.

V Ruska praksa depoziti so sredstva, ki jih komitente nakažejo banki na določene račune in jih banka uporablja v skladu z režimom računa in zakonodajo. Kot subjekti depozitnega poslovanja lahko nastopajo tako pravne osebe kot fizične osebe.

Depoziti vključujejo sredstva, ki jih banka prejme s sklenitvijo pogodbe bančni račun(pogodbe za poravnavo in gotovinske storitve) in pogodbe bančni depozit (depozitna pogodba za pravne osebe), kot tudi stanja na korespondenčnih računih drugih bank v tej banki (LORO korespondenčni računi). V ruščini bančna praksa vključujejo tudi sredstva, ki jih banka zbere s prodajo svojim komitentom bančna potrdila in račune. .

Pravni režim depozite določa: Civilni zakonik Ruske federacije; zvezni zakon"O bankah in bančništvo"; predpisi PJSC "Sberbank Rusije"

Pogodba o bančnem depozitu s PJSC Sberbank Rusije lahko črpa sredstva v rubljih, tuji valuti in plemenitih kovinah, zato se v banki odprejo računi v rubljih, tuji valuti in neosebni računi. kovinske račune. dragocene kovine na nerazporejenem kovinskem računu imajo kvantitativna značilnost(kovanci - kosi) in stroški.

Po zapadlosti so depoziti v Sberbank of Russia PJSC običajno razdeljeni v dve skupini: vloge na vpogled; vezane depozite(z njihovimi sortami - depozitni in varčevalni certifikati).

Polog se lahko izda s potrdilom. Določena pravila o izdaji in obtoku Civilni zakonikčlen 844 in pismo Banke Rusije št. 14-3-20. Vsaka banka nima pravice izdajati potrdil.

Banka Rusije določa enotna pravila za vse kreditne institucije za izdajo in izdajanje potrdil. Izdajo se lahko v enem vrstnem redu in v seriji, lahko so vpisni in na nosilca. Potrdila niso plačilno ali poravnalno sredstvo za prodano blago in storitve. Z izdajo potrdil lahko pritegne le sredstva v rubljih, tako od rezidentov kot nerezidentov.

Potrdila morajo biti aktualna. Rok obtoka potrdila določi banka. Obresti zanje je treba obračunati vsaj enkrat mesečno, plačilo pa se opravi hkrati z odkupom potrdila. Izvensistemske obresti se izračunajo dnevno za vsako potrdilo. Obrazce potrdil izdelujejo tiskarna, ki imajo dovoljenje Ministrstva za finance. Potrdila morajo imeti škrbine, ki označujejo številko potrdila, znesek, rok, komu je bilo izdano in podpis avtorja. Korenine odtrgamo in shranimo v kozarec.

Lastnik potrdila lahko v času obtoka potrdila odstopi pravico do terjatve na drugo osebo. Za certifikate kreditnih organizacij na prinosnika se asignacija izvede z enostavno dostavo, za nominalno cesijo pa asignacija. Poravnave za nakup in prodajo se izvajajo samo za pravne osebe brezgotovinski način. Certifikati Sberbank PJSC imajo sekundarni trg in to bi moralo narediti bazo virov bank bolj stabilno, vendar ta trg ni razvit v Ruski federaciji. Za privabljanje virov izdajajo banke finančni računi, ki imajo depozitno naravo

Depozitna sredstva v PJSC Sberbank Rusije vključujejo tudi sredstva, ki jih zbira komercialna banka in z izdajo bančnih kartic. Postopek izdaje in obračunavanja z njihovo uporabo je opredeljen v Uredbi št. 266-P.

Bančna kartica - kartica, ki imetniku omogoča večkratno izvajanje transakcij bančni račun, vključno z izvajanjem negotovinskih obračunov in prejemom ustreznih zneskov denarja z računa. Vrste poslov, ki jih imetnik bančne kartice lahko opravlja na bančnem računu, določa zakon in (ali) sporazum med imetnikom in izdajateljem bančne kartice.

Bančne kartice, ki jih je izdala Sberbank of Russia PJSC za pravne osebe: poravnalna bančna kartica - poraba sredstev v znesku, ki je na voljo na računu, ali posojilo, ki ga CB zagotovi stranki (prekoračitev), kredit - stranka lahko nosi izplačati transakcije, ki presegajo znesek, ki je na računu v okviru določenega limita.

Obvezni podatki bančnih kartic pravnih oseb za PJSC Sberbank Rusije so: firma (uradno) ime pravne osebe, ki ima v lasti kartični račun (za poslovne kartice) in (ali) njegovega pogojno število v plačilni sistem; vzorec podpisa imetnika plačilna kartica in/ali njegovo osebno številko; naziv podjetja (polno uradno) izdajatelja bančne kartice; rok veljavnosti plačilne kartice; številko plačilne kartice.

Poslovna banka, ki bo izdala bančne kartice, mora v 30 dneh obvestiti Teritorialno upravo Banke Rusije, vsebovati pa mora podatke o plačilnem sistemu in vrsti bančnih kartic.

Banke lahko opravljajo transakcije pridobivanja, torej poravnavajo s trgovskimi podjetji in izdajajo gotovino imetnikom kartic, ki niso stranke te banke.

Sredstva na računih strank pravnih oseb vstopijo v banko z odprtjem in vodenjem računa (v rubljih in tuji valuti) za rezidente in nerezidente. Gibanje sredstev na računih je povezano s poravnavami oziroma namensko porabo.

Vrste računov v PJSC Sberbank Rusije: poravnalni, tekoči, proračunski, korespondenčni računi bank. V bančni praksi ločimo korespondenčne račune LORO in NOSTRO. Račun LORO je namenjen obračunavanju s strani banke poslov, ki jih izvaja v imenu svojega korespondenta. Račun NOSTRO je zasnovan za evidentiranje poslov, ki jih izvaja korespondenčna banka v imenu banke.

Pogoji poravnav s korespondenčnih računov, ki jih odprejo poslovne banke pri Centralni banki, so določeni s posebnimi predpisi bančna pravila, zlasti Pravilnik o postopku vodenja poslov plačila poravnalnih listin s korespondenčnih računov poslovnih bank. Korespondenčni računi bank pri Centralni banki Ruske federacije niso dovoljeni debetno stanje, vse operacije se izvajajo le, če so na računu sredstva.

V skladu s civilnim zakonikom ima banka pravico do uporabe sredstev na računu (na primer na tekočem računu), s čimer jamči stranki pravico, da s temi sredstvi prosto razpolaga. Za porabo sredstev, ki so na TRR stranke, banka ne sme plačevati obresti, če je to določeno s pogodbo, ali zaračunavati obresti le, če je na računu določeno minimalno stanje, zaradi česar so ta sredstva dobičkonosna za stranko. banka po ceni privlačnosti.

Če se obračunavajo obresti, se obdobje obračunavanja določi s pogodbo ali četrtletno. Višina obresti se lahko določi z dogovorom, če ne, potem višina obresti kot za depozit na vpogled. Stranka ima pravico kadarkoli odpovedati pogodbo enostransko, kar zmanjšuje stabilnost te vrste virov za banko. Za privabljanje virov lahko banke izdajo obveznice. Postopek izdaje obveznic je opredeljen v navodilu Banke Rusije št. 128-I. O zadevi odloča upravni odbor, razen če statut banke določa drugače.

Banke lahko izdajo obveznice naslednje značilnosti: imenski in nosilec; obresti in popusti; zamenljivo v delnice; Z pavšalni znesek odplačilo oz določenih rokih; zavarovana in nezavarovana s premoženjem banke ali lastnino tretjih oseb.

Kot zavarovanje se lahko uporabi zavarovanje (vrednostni papirji in nepremičnina), garancija, nepreklicna bančna garancija, državno ali občinsko poroštvo. Banka Rusije postavlja vprašanje, da bi povečala bazo virov banke, o odstranitvi povezave izdaje nezavarovanih obveznic z odobreni kapital. trenutno komercialna banka ne izdaja aktivno obveznic.

Nominalna vrednost obveznic se lahko določi v rubljih in tuji valuti. Pri oddaji obveznic se sredstva takoj nakažejo na korespondenčni račun banke, saj ni potrebno odpreti varčevalnega računa.

PJSC Sberbank Rusije izdaja hipotekarne obveznice. Hipotekarna pokritost je lahko: posojilne pogodbe zavarovano s hipoteko; gotovina v rubljih in tuji valuti; državne vrednostne papirje, nepremičnine, če jih pridobi poslovna banka za neizpolnjene obveznosti do nje. Obdobje pridobitve ne sme biti daljše od dveh let od dneva takšne pridobitve.

Za državna registracija izdaja obveznic, mora biti znesek hipotekarnega kritja manjši od njihovega skupnega zneska nominalna vrednost in znesek obresti na te obveznice. In na noben datum znesek hipotekarnega kritja ne sme biti manjši od zneska obveznosti po teh obveznicah.

Tabela 5 - Dinamika pritegnjenih sredstev PJSC "Sberbank Rusije", tisoč rubljev

|

Znesek, tisoč rubljev |

Znesek, tisoč rubljev |

Znesek, tisoč rubljev |

|||||

|

Depoziti |

|||||||

|

Bančne kartice |

|||||||

|

Obveznice |

|||||||

|

Depoziti fizičnih oseb |

|||||||

|

Depoziti pravnih oseb |

|||||||

Torej na podlagi tabele sklepamo, da so se v obdobju študije vloge v letu 2015 v primerjavi z letom 2013 zmanjšale za 966.663.590 tisoč rubljev. Precejšnjo rast so pokazali kazalniki: bančne kartice, obveznice, depoziti fizičnih oseb, menice. Bančne kartice so se povečale za 240370 523 tisoč rubljev, obveznice so se povečale za 204929344 tisoč rubljev, vloge fizičnih oseb so se povečale za 438098193 tisoč rubljev, zadolžnice so se povečale za 459419629 tisoč rubljev, v letu 2015, v primerjavi z letom 2013 so se depoziti zmanjšali za 4,7 tisoč rubljev, 49 tisoč rubljev. . Analiza deleža je predstavljena na sliki 2.1 Tako na podlagi slike sklepamo, da so na prvem mestu vloge pravnih oseb, njihove specifična težnost zmanjša z 31 % na 17,9 %, na drugem mestu je račun, delež v letu 2013 je 23,4 %, v letu 2015 - 17,9 %. Bančne kartice v letu 2013 je delež 17,7 %, v letu 2014 - 15,5 %, v letu 2015 - 19,1 %.

Slika 3.1.1. Dinamika pritegnjenih sredstev PJSC Sberbank Rusije, %

Tradicionalen in dobro znan način vlaganja osebni denar so bančne depozite. Po pogodbi o bančnem depozitu ena stranka - banka - sprejme od druge strani - vlagatelja - vsota denarja- depozit - se zavezuje vrniti znesek depozita in plačati obresti nanj pod pogoji in na način, določen s pogodbo.

Sberbank PJSC uporablja naslednje oblike in metode privabljanja gotovinske transakcije depoziti prebivalstva, bančne kartice, obveznice, depoziti fizičnih oseb, depoziti pravnih oseb, menice.

Od 1. januarja 2015 je približno 69 % pritegnjenih sredstev banke sredstev zasebnih komitentov, pritegnjenih v depozite, kar je prikazano na sliki 3.1.2.

Slika 3.1.2. Dinamika vlog PJSC Sberbank za obdobje od 2012 do 2014, %

Kot rezultat leto poročanja optimiziranje ponudbe izdelkov in politike obrestnih mer ter aktivno privabljanje strank k prenosu zneskov prek Sberbank Rusije plače in pokojnine se je stanje sredstev na depozitnih računih med letom povečalo za 38,9 % na 2,5 bilijona. rubljev (glej sliko 3.1.3.)

riž. 3.1.3. Dinamika vlog gospodinjstev, milijard rubljev

Na podlagi podatka torej lahko sklepamo, da so priliv zagotavljala predvsem sredstva v rubljih, kar je olajšala nadaljnja stabilizacija tečaja rublja. Ob koncu leta se je stanje vlog v rubljih povečalo za 545,7 milijarde rubljev. Na splošno se je med letom delež vlog v strukturi sredstev banke zmanjšal za 1,5 %. Skladno s tem se je povečala stopnja razpršenosti baze virov na račun drugih virov.

Struktura sredstev, ki jih zbira Sberbank Rusije, je prikazana na sliki 3.1.4.

riž. 3.1.4 Struktura pritegnjenih sredstev, %

Tako je delež vlog fizičnih oseb v zadnjih nekaj letih dosledno zavzemal glavno mesto v strukturi pritegnjenih sredstev, ko ocenjujemo tako privzeta sredstva, kot so Loro računi, sredstva pravnih oseb, druga in medbančna posojila.

Po tržnih trendih je Sberbank v obdobju 2012-2016 dvignili obrestne mere za vloge gospodinjstev, kar je ustrezno vplivalo na kazalnike virske baze. A kljub vzponu obrestne mere, ki je posledica spremembe obrestne politike Sberbank navzgor, je na splošno prišlo do padajočega trenda ravni obrestnih mer za depozite fizičnih oseb in odraža sliko 3.1.5.

riž. 3.1.5. Dinamika obresti na depozite v PJSC Sberbank, %

Torej na podlagi številke sklepamo, da se je v obdobju študije o vlogah v rubljih odstotek vlog prebivalstva v PJSC Sberbank povečal za 1,05%.

Za oceno stabilnosti gotovinski depoziti prebivalstvo kot vir kratkoročno posojilo lahko uporabite indikator stopnje poravnave sredstev v depozitih. Izračuna se po formuli:

U0 \u003d Ok-On / P * 100%, kjer je (3.1)

Y0 - stopnja poravnave sredstev v depozitih;

OK - stanje depozita ob koncu obdobja;

On - stanje prispevka na začetku obdobja;

P - prejemki o depozitih.

Določiti najzanesljivejši vir virov za vodenje aktivne operacije izračunati stopnjo poravnave sredstev za vsako vrsto depozita posebej.

Tabela 6 - Stopnja poravnave sredstev v depozitih Hranilnice Ruske federacije za leto 2015, %

Sredstva se torej poravnajo predvsem z vlogami, kar je razvidno iz slike 3.1.6.

Slika 3.1.6. Stopnja poravnave sredstev v depozitih Hranilnice Ruske federacije za leto 2015, %

Tako je na podlagi analize razvidno, da so sredstva deponirana pokojninski depozit, pokojninski polnilni depozit, univerzalni, polnilni depozit.

4. Značilnosti organizacije gotovinski servis v PJSC "Sberbank"

Pri sestavljanju izračuna za gotovinske storitve se uporabljajo naslednji kazalniki:

privabljanje vlog prebivalstva;

prejemki negotovinska nakazila pri plačilu blaga;

denarne okrepitve, prejete od podjetij;

V izračunu sprejeti znesek okrepitev oziroma oddanega presežka naj se v enakih zneskih odraža v izračunu napovedi poslovanja podjetij;

prihodki od odplačevanja posojil;

znesek plač, izplačanih svojim zaposlenim, pokojnin in prejemkov iz zveznega proračuna;

prejemki prihodki od trgovanja, najem in račune za komunalne storitve, prihodki od podjetij, ki opravljajo druge storitve;

nedenarni transferji na prispevke iz plač delavcev in zaposlenih;

stanje drugih poslov (po prihodkih ali odhodkih).

V oddelku hranilnica Dnevno se pripravi gotovinski načrt za naslednji delovni dan.

Tabela 7 - denarni načrt oddelka gotovinske transakcije od 18. decembra 2013 (tisoč rubljev.)

Limiti so postavljeni z namenom optimizacije stanja gotovine na blagajni in stroškov prevzema v poslovalnicah Hranilnice ob upoštevanju potrebe po kakovostnem in pravočasnem servisu. bazo strank in omejitve za nedonosna sredstva.

Najvišja meja stanja gotovine se izračuna na podlagi optimizacije razmerja stroškov oddelka na poziv ali denarno okrepitev in izgubljeni dohodek od morebitnega polaganja začasno proste gotovine denarna sredstva za vsako notranjo strukturna enota teritorialna banka, poslovalnico Hranilnice in poslovalnici poslovalnice.

Omejitev maksimalno ravnovesje blagajne podružnic se izračunajo ločeno v tuji valuti in v rubljih po formuli:

Limcalc (i) =, kjer

Limcalc (i) - meja poravnave maksimalno stanje gotovine.

qoptim - število zbirk;

N - dejansko število delovnih dni v obračunskem obdobju;

Povprečni dnevni denarni tok v obračunskem obdobju;

Povprečni dnevni denarni pritok v obračunskem obdobju;

mod - številski modul.

Najvišjo mejo stanja gotovine v blagajniškem oddelku določi strokovnjak v višini, ki je potrebna za organizacijo blagajne za poslovalnico in bazo strank, ob upoštevanju naslednjih dejavnikov:

sestava baze strank;

od količine zbranega gotovina, priprava menjaj kovanec za pošiljanje trgovskim organizacijam;

iz funkcij gotovinski obtok, tudi v tuji valuti.

Omejitev najvišjega stanja gotovine v blagajni ne sme presegati 30 % višine limitov poravnave.

Za sedeže, ki opravljajo gotovinski promet z gotovino v drugih poslovalnicah, stanje gotovine ne sme presegati 50 % zneska obračunskih limitov.

Omejitev največjega stanja gotovine v blagajni je določena na znesek, ki je manjši ali enak aritmetičnemu znesku, operativni oddelek in oddelek gotovinskega poslovanja, prilagojen za koeficient dinamike:

Lim (WOSB), kjer

Kdin. - koeficient dinamike.

Koeficient dinamike je odraz gibanja povprečnega dnevnega obsega denarnega toka po panogah.

Izračuna se ločeno v rubljih in v tuji valuti po formuli:

Kdin = kje,

p (OSB) je povprečni dnevni denarni tok v obračunskem obdobju;

р prev (OSB) - povprečni dnevni denarni tok v prejšnjem obračunskem obdobju.

Določene in pregledane so omejitve maksimalnega stanja gotovine podružnic pooblaščeni organ teritorialna banka, ki je podrejena tem podružnicam.

Pri določanju omejitev je treba upoštevati naslednje dejavnike:

Razpoložljivost 24-urnega fizičnega varovanja blagajne in notranje strukturne enote;

velikost skladišča dragocenosti oddelka;

maksimalni odhodki in prihodki na blagajni za obračunsko obdobje;

ekonomska izvedljivost denarnega vozlišča v oddelku;

optimalnost obstoječih zbirnih poti;

sestava baze strank;

vrste in količine tujih valut, v katerih podružnica opravlja menjalne posle in depozite;

stopnjo razvoja regij medbančnem trgu transakcije z bankovci.

Organ teritorialne banke lahko s sklepom dovoli podružnicam prekoračitev postavljene meje v naslednjih primerih:

prejem gotovine na blagajni ob ponedeljkih;

pridobivanje gotovine za plačilo znatnih zneskov na depozite, kot tudi predhodna priprava zneski za izplačilo dajatev, pokojnin, plač proračunskim in drugim organizacijam;

pomemben priliv tako rubljev kot valutna sredstva za devizne transakcije.

Revizija limitov najvišjega stanja gotovine se izvede enkrat na pol leta v zadnjem mesecu tekočega pol leta na podlagi statističnih podatkov za obračunsko obdobje.

Vse informacije o limitih se sporočijo organizacijsko podrejenim službam najkasneje do 25 prejšnji mesec pol leta.

Nadzor nad spoštovanjem postavljenih limitov podružnice se izvaja na podlagi bilančnih podatkov, na podlagi četrtletnih stanj.

Ohranjena je struktura vhodnega in izhodnega gotovinskega poslovanja banke bančni izpisek"Obračun gotovinskih transakcij".

Centralna banka Ruske federacije je za to izjavo določila petdnevno obdobje poročanja, ki ji omogoča določitev rezultata emisije.

Obračunski in blagajniški center in centralna banka RF ponuja tudi gotovinske storitve.

Značilnost oblikovanja rezultatov denarni poravnalni center je možnost privabljanja sredstev iz trezorjev - rezervnih sredstev, ki ni le vračanje denarja v obtok na račun izkupička, temveč privabljanje dodatnih finančnih sredstev.

Pomanjkljivost sredstev centra za gotovinsko poravnavo je dopolnjevanje le s prenosom sredstev iz rezervnih skladov s posebnim dovoljenjem Centralne banke Ruske federacije.

Analiza obračunske in gotovinske storitve odstavek ne vsebuje, bolje ga je imenovati - Organizacija poravnalnih in gotovinskih storitev v Sberbank

5. Izvedite analizo valutne transakcije banka

Vrste valutnih transakcij, ki jih izvaja Sberbank PJSC:

1) Odpiranje in vzdrževanje deviznih računov strank. Ta operacija vključuje naslednje vrste:

odpiranje deviznih računov pravne osebe(rezidenti in nerezidenti); posamezniki;

obračunavanje obresti na stanja na računu;

zagotavljanje prekoračitev ( posebne stranke po sklepu poslovodstva banke);

zagotavljanje izpiskov, ko je transakcija zaključena; registracija arhiva računov za katero koli časovno obdobje;

izvajanje poslov na zahtevo strank v zvezi s sredstvi na njihovih deviznih računih (plačilo predloženih dokumentov, nakup in prodaja tuje valute na račun sredstev strank);

nadzor nad izvozno-uvoznimi operacijami.

2) PJSC "Sberbank" ponuja bankam široko paleto storitev za transakcije z bankovci:

nakup in prodaja gotovine tuje valute za negotovinsko tujo valuto ali negotovinske rublje;

sprejemanje odslužene in neplačilne gotovine tuje valute, gotovine iz obtoka;

sprejem gotovine tuje valute v izterjavo;

dostava ali prejem gotovine v tuji valuti v katero koli regijo (regije) Ruske federacije od vrat do vrat.

Možna je dostava gotovine v tuji valuti.

Za sodelovanje morajo pravne osebe podpisati pogodbo o splošni pogoji opravljanje poslov nakupa/prodaje gotovine in poslov sprejema gotovine tuje valute na izterjavo.

Vse menjalne transakcije, ki presegajo znesek 15.000 rubljev, se izvajajo ob predložitvi osebnega dokumenta.

Za nakup tuje valute z njenim prenosom na poseben valutni račun morate predložiti:

dokumenti za odprtje posebnega računa;

prijavo za nakup deviz na okencu devizni trg.

Kupljeno tujo valuto, ki je knjižena v dobro posebnega valutnega računa, se lahko zbira in hrani tam 7 delovnih dni od naslednjega dne po dnevu knjiženja.

V primeru neuporabe pridobljene tuje valute pred iztekom roki njegovo hrambo na posebnem računu oziroma do izteka teh rokov po vrnitvi subjektu deviznega poslovanja - rezidentu predhodno prenesene tuje valute s posebnega računa, subjektu deviznega poslovanja - rezident je dolžan prodati te tuje valute banki na menjalnem ali izvenborznem deviznem trgu.

V odsotnosti posebnih valutni račun zaradi shranjevanja kupljene tuje valute, pa tudi zaradi prihranka časa za opravljanje menjalnega posla in zmanjšanja dokumentov, predloženih banki, lahko stranka izvede bančno nakazilo z nakupom tuje valute.

Za nakazila z nakupom vam ni treba odpreti posebnega računa. Ko se takšne operacije izvajajo, plačilni nalog, ki združuje informacije o pogojih menjalnega posla in podrobnosti bančno nakazilo.

Banka samostojno bremeni ruske rublje z računa stranke, tuja valuta po transakciji pa se pošlje prejemniku sredstev, navedenih v plačilnem nalogu.

Za sklenitev posla prodaje tuje valute na izven deviznega trga pri PJSC Sberbank, če je strankin devizni račun odprt pri drugi banki, je treba oddati Vlogo za prodajo (pretvorbo) tuje valute za prenos tuje valute, ki je predmet prodaje, na bančni račun.

Če je račun v tuji valuti odprt pri PJSC Sberbank, se transakcije prodaje v tuji valuti izvajajo z bančnim nakazilom s prodajo. Pri izvajanju takšnih operacij se izda plačilni nalog, ki združuje informacije o pogojih menjalnega posla in podrobnosti bančnega nakazila.

Banka samostojno bremeni tujo valuto, ki bo prodana, z računa stranke in pošlje ruske rublje v okviru transakcije na podatke, ki jih stranka navede v plačilnem nalogu.

3) Netrgovalne operacije. Sberbank PJSC izvaja naslednje vrste te operacije:

nakup in prodaja gotovine tuje valute in plačilnih listin v tuji valuti;

zbiranje tuje valute in plačilnih listin v tuji valuti;

težave in vzdržuje plastične kartice stranke banke;

opravi plačilo gotovinski akreditivi in izdaja podobnih akreditivov.

Netrgovalne operacije v kontekstu določene vrste, prejel široka uporaba strankam nuditi širši nabor bančnih storitev, kar igra pomembno vlogo pri tekmovanje z drugimi poslovnimi bankami za privabljanje strank. Brez poslovanja, in sicer izvajanja nakazil v tujino, plačila in izdaje akreditivov, je vsakodnevno delo s strankami praktično nemogoče. Nakupno-prodajna operacija gotovinska valuta je ena od glavnih dejavnosti PJSC Sberbank, ki ni trgovalne narave.

Ustanovitev korespondenčni odnosi Z tujih bank. Ta operacija je nujen pogoj izvajanje mednarodnih poravnav s strani banke. Odločanje o vzpostavitvi korespondenčnih odnosov z enim ali drugim tuja banka mora temeljiti na resnični potrebi po rednem vzdrževanju izvozno-uvozne operacije klientela.

operacije pretvorbe. Pretvorbene transakcije so transakcije nakupa in prodaje v gotovini in negotovinski tuji valuti (vključno z valutami z omejeno pretvorbo) za gotovino in negotovinske rublje Ruske federacije.

Sberbank Rusije je aktivni udeleženec Ruski in mednarodni denarni trg in drži operacije pretvorbe z več kot 20 vrstami valut: ruski rubelj(RUB), ameriški dolar (USD), enotno evropska valuta(EUR) avstralski dolar(AUD) beloruski rubelj(BYR), kanadski dolar (CAD), švicarski frank(CHF) CNY(CNY), češka krona (CZK), danska krona (DKK), estonska krona (EEK), angleški funtšterling (GBP), japonski jen(JPY), kazahstanski tenge (KZT), litovski litas(LTL), latvijski lats (LVL), norveška krona(NOK), poljski zlot (PLN), švedska krona(SEK), ukrajinska grivna(UAH), kliring Indijska rupija, dolar za poravnave z Indijo.

Sberbank ponuja:

transakcije z datumi valute od 1 dneva do enega leta;

prilagodljivi cenovni pogoji za transakcijo;

individualni pristop;

izvedba vlog za tekoč menjalni tečaj pri opravljanju transakcij na MICEX;

transakcije za kateri koli znesek;

možnost varovanja pred tveganjem valutna tveganja z uporabo instrumentov trga izvedenih finančnih instrumentov.

Sberbank Rusije izvaja konverzijske operacije:

z rezidenčnimi bankami - na podlagi Pogodbe o splošnih pogojih za opravljanje dvostranskih poslov na medbančnem trgu;

z nerezidenčnimi bankami, ki imajo limit tveganja (v tem primeru podpisana pogodba ni potrebna);

z nerezidenčnimi bankami, ki nimajo limita tveganja - na podlagi predplačila in na podlagi Pogodbe o splošnih pogojih za opravljanje dvostranskih poslov na medbančnem trgu.

V zunanja trgovina uporabljajo se načini plačila, kot npr dokumentarni akreditiv, dokumentarni prevzem, bančno nakazilo.

Sberbank PJSC se zavezuje, da predloži dokumente, ki jih zagotovi glavni zavezanec, plačniku (uvozniku) za prevzem in prejem denarja (dokumentarna izplačila).

Pri uporabi bančnih nakazil v izračunih vse devizni dohodek knjižena na tranzitne račune v pooblaščene banke. Po prejetju na tranzitni valutni račun navodilo za prenos prejetega zneska ali dela na TRR pomeni tudi prodajo dela izvozni zaslužek na domačem deviznem trgu po vrstnem redu obvezne prodaje.

Če je račun stranke, s katerega bo bremenjena tuja valuta, ki je predmet konverzije, odprt pri PJSC Sberbank, se transakcije pretvorbe tuje valute izvajajo z bančnim nakazilom s konverzijo. Pri izvajanju takih poslov se izda plačilni nalog, ki združuje podatke o menjalnem tečaju menjalnega posla in podrobnosti za prenos tuje valute, prejete v okviru posla.

Za izvedbo pretvorbe tuje valute, če je strankin devizni račun odprt pri drugi banki, je treba oddati Vlogo za prodajo (pretvorbo) tuje valute, nakazati valuto, ki je predmet konverzije, na bančni račun.

7) Posli privabljanja in plasiranja deviznih sredstev s strani banke. Te operacije vključujejo naslednje vrste:

privabljanje vlog fizičnih in pravnih oseb, vključno z medbančnimi vlogami;

izdajanje posojil fizičnim in pravnim osebam;

plasiranje posojil na medbančni trg.

Privabljanje tuje valute s strani banke od pravnih in fizičnih oseb je formalizirano s pogodbo o depozitu.

Te operacije so glavne za Sberbank Rusije tako po dobičkonosnosti kot po pomenu pri servisiranju strank banke.

Vrste tujih valut, s katerimi se izvajajo operacije, so predstavljene v tabeli 8.

Tabela 8 - Vrste tujih valut, s katerimi se izvajajo operacije v Sberbank

|

Koda valute |

Ime valute |

Država izvora |

|

|

Evropska skupnost |

|||

|

avstralski dolarji |

Avstralija |

||

|

kanadski dolarji |

|||

|

Koda valute |

Ime valute |

Država izvora |

|

|

švicarski franki |

Švica |

||

|

danska krona |

|||

|

britanskih funtov sterlingov |

Velika Britanija |

||

|

japonski jen |

|||

|

norveška krona |

Norveška |

||

|

švedska krona |

|||

|

Singapurski dolar |

Singapur |

||

|

ameriških dolarjev |

Sberbank aktivno izvaja mednarodne operacije menjalnica in je eden največjih operaterjev za banke v državah CIS in baltskih držav, pravne in fizične osebe - rezidente in nerezidente Ruske federacije.

Glavna področja dela na tem trgu so naslednja:

operacije pretvorbe. Strokovnjaki banke pomagajo pri izbiri strategije za varovanje pred valutnimi tveganji, ki so značilna za izvozno-uvozne transakcije.

Menjalni posli s pravnimi in fizičnimi osebami.

Poslovanje mednarodnih poravnav v zvezi z izvozom in uvozom blaga in storitev.

PJSC Sberbank izvaja številne menjalnice, popoln seznam kar je prikazano na sliki 5.1.1.

Slika 5.1.1. Seznam menjalnih poslov z gotovino tujo valuto, ki jih izvajajo pododdelki PJSC Sberbank

V tabeli 9 so prikazane tarife za menjalne operacije Sberbank PJSC.

Tabela 9 - Tarife za menjalne transakcije PJSC "Sberbank Rusije"

|

ime operacije |

||

Dodano: 23.6.2015

OJSC Sberbank Rusije, ustanovljena 12. novembra 1841, je danes na prvem mestu po bilančni vsoti v ruskem bančnem sektorju. Banka ima pomemben delež na trgu depozitov in je ključni upnik rusko gospodarstvo. S 1. januarjem 2013 predstavlja banka 28,9 % vseh bančna sredstva, 45,7 % vlog prebivalstva, 33,6 % posojil podjetjem in 32,7 % posojila prebivalstvu. Kapital Sberbank je 1,7 bilijona rubljev, kar ustreza 27,4% celotnega kapitala celotnega bančnega sistema Ruske federacije.

Sberbank je univerzalna komercialna banka, ki ponuja široko paleto bančnih storitev, ki ustrezajo potrebam različne kategorije stranke. Sberbank Rusije deluje s fizičnimi in pravnimi osebami, s velike korporacije, mala in srednje velika podjetja, vključno z državnih podjetij, subjekti Ruske federacije in občine. Storitve Sberbank uporablja več kot 100 milijonov posameznikov (več kot 70 % ruskega prebivalstva) in skoraj 1 milijon podjetij (od 4,5 milijona vseh akreditiranih pravnih oseb v Ruski federaciji).

Sberbank nudi fizičnim osebam široko paleto bančnih storitev, vključno z depoziti, bančnimi karticami, vsemi vrstami posojil, Denarna nakazila, posredniške storitve in bančništvo. Vsa posojila se zagotavljajo s tehnologijo Loan Factory, ki je bila ustvarjena za učinkovitejšo oceno kreditnega tveganja in zagotavljanje dostojne kakovosti kreditnega portfelja. Banka je največji izdajatelj kreditov in debetne kartice. Ena banka, ki sta ga ustvarili Sberbank in BNP Paribas, se v okviru koncepta "odgovornega posojanja" ukvarja s posojanjem POS pod blagovno znamko Cetelem.

Sberbank služi vsem kategorijam podjetniške stranke, večina– kreditiranje največjih in največjih pravnih oseb, več kot 20 % pa zavzema delež srednjih in malih podjetij v bančnem kreditnem portfelju podjetjem. Integracija podjetja Troika Dialog, ki se je preimenovala v Sberbank Corporate & Investment Banking (Sberbank CIB), je Sberbank omogočila, da strankam zagotovi visoko profesionalne finančno svetovanje in izbira naložbene strategije, vključno s kompleksnimi strukturiranimi produkti investicijskega bančništva, ECM, DCM, M&A, kot tudi poslovanjem na globalnih trgih.

V vseh 83 sestavnih subjektih Ruske federacije, ki imajo edinstveno mrežo podružnic, ki jo sestavlja 17 teritorialnih bank in ima več kot 18.400 podružnic, Sberbank Rusije zagotavlja bančne storitve. Banka opravlja tudi storitve prek oddaljenih samopostrežnih kanalov – ene največjih svetovnih omrežij terminalov in samopostrežnih bankomatov (83.000 naprav). Sberbank Rusije ima 12,9 milijona uporabnikov aplikacij Mobilna banka in 7,6 milijona uporabnikov Sberbank Online.

Poslanstvo in vrednote Sberbank Rusije: "Sberbank daje ljudem samozavest in zanesljivost ter izboljšuje njihovo življenje, tako da jim pomaga uresničiti njihove želje in sanje."

Uspeh Sberbank temelji na harmoniji, strokovnosti in zadovoljstvu zaposlenih.

Vsebino dejavnosti in pomen Sberbank določa njeno poslanstvo, ki igra pomembno vlogo v gospodarstvu Ruske federacije. Potrebe strank Sberbank, njihove sanje in cilji so osnova delovanja Sberbank kot organizacije. Poslanstvo banke opredeljuje tudi ambiciozen cilj težnje - postati eden najboljših finančna podjetja Svet tudi kaže, kako pomembni so njeni zaposleni za Sberbank in kako je nemogoče doseči njene cilje brez uresničevanja njihovih osebnih in poklicnih ciljev.

Visoke cilje banke dosega ekipa enako mislečih ljudi, ki jih združuje splošni sistem vrednote.

Vrednosti Sberbank

Spodobnost

Težnja k odličnosti

Spoštovanje tradicije

Zaupanje in odgovornost

Uravnoteženost in strokovnost

Pobuda in ustvarjalnost

Timsko delo in uspešnost

Odprtost in prijaznost

Zdrav življenjski slog (telo, duh in um).

Vrednosti Sberbank označujejo nabor pravil, zahtev in meril, ki vsakemu posamezniku omogočajo, da postane ali postane član ekipe Sberbank. Vrednote banke so niz načel, na podlagi katerih vodstvo Sberbank postavlja cilje in ugotavlja, ali so bili doseženi. Te vrednote so osnova odnosa med zaposlenimi, sistema vodenja v banki ter odnosov banke do strank, družbe, delničarjev in vlagateljev. Zavedanje in delitev filozofije in vrednot banke je temeljnega pomena za prehod banke v novo raven kakovosti razvoj.

Pomanjkanje informacij in nepoznavanje le-teh vodi do destabilizacije dela zaposlenih v Sberbank. Ta problem obstaja v Sberbank. Tudi Sberbank mora še bolj povečati učinkovitost svojih zaposlenih.

Bančna pravila:

Bodite več kot le banka.

Pokažite pozornost vsaki stranki, prednostna naloga njegovih potreb.

Gradite odnose, ne prodajajte izdelka.

Vsak dan izboljšujte sebe in svoje okolje

Ne izkoriščajte slabosti strank.

Upoštevajte ne samo črko, ampak tudi duh zahtev zakona.

Vsak zaposleni je obraz banke.

Zvestoba banki, timsko delo, skupni uspeh – uspeh vseh.

Kaj je Sberbank?

Za stranke:

Banka, ki ceni vsako stranko

Partnerska banka, ki je vsakodnevno pripravljena pomagati vsaki stranki v vsem, kar je povezano s financami

Banka, ki ji lahko zaupate: je finančno stabilna, ne bo prevarana, ima poštene pogoje, vam bo hitro in ugodno služila, pomagala vam bo izbrati in sprejeti najboljše finančna rešitev na podlagi interesov stranke

Banka, ki nenehno deluje in se izboljšuje, da bi zadovoljila svoje stranke in izboljšala svoje delo

· Najboljša banka na trgu

Za osebje:

Banka, ki ceni svoje zaposlene in skrbi zanje

Banka, ki zaposlenim daje možnost osebnega in profesionalnega razvoja, kjer si želijo delati najboljši strokovnjaki

· Banka, v kateri se zaposleni počutijo kot aktivni udeleženci v vseh procesih in ne kot »zobniki velik avto"

Banka, ki svojim zaposlenim zagotavlja dostojno materialno bogastvo in položaj v družbi

Banka, za katero je zanimivo delati

· Banka, kjer je lahko človek ponosen na delo, spoštovan, katere zaposleni so prepričani v svojo prihodnost.

Za delničarje in vlagatelje:

Banka, ki je vodilna v državi po donosnosti lastniškega kapitala in donosnosti delničarjem

Banka, ki je zavezana visokim standardom korporativnega upravljanja svoje delo gradi na načelih odprtosti, preglednosti in predvidljivosti

Banka, ki dosledno zasleduje preudaren, preudaren in profesionalen pristop k tveganju

Banka aktivno izvaja visoke standarde družbena odgovornost

Za družbo:

Vodilna banka, podpora finančni sistem država, osnova njene rasti in blaginje

· Aktivni udeleženec v gospodarski in družbeni razvoj vsako regijo in mesto

· ruska banka aktivno sodeluje pri razvoju svetovnega finančnega sistema

Odgovorna banka, ki razume posledice svojih odločitev in aktivno vlaga v rast finančna pismenost in kulturo

· Banka, ki zaposluje ljudi z aktivnim življenjskim slogom.

Sberbank ima ogromno strank. Banka si prizadeva posodobiti, izboljšati raven storitev, povečati učinkovitost bančnih storitev in individualno prilagoditi to oziroma storitev za vsakogar. Hkrati Sberbank ob upoštevanju potreb svojih strank širi nabor storitev, ki jih ponuja. Sberbank pomaga strankam prihraniti čas in denar.

Glavne dejavnosti Sberbank of Russia OJSC:

Posojila ruska podjetja;

Posojila posameznikom;

Naložbe v državne vrednostne papirje in obveznice Banke Rusije;

Izvajanje poslov na podlagi provizije;

depoziti;

Zavarovanje.

Posojila ruskim podjetjem "Business Start":

Začetni kapital v višini do 80 % financiranja projekta;

Zaženi kredit lastno podjetje od "nič" v višini do 7 milijonov rubljev;

Kredit za dolgoročno- do 5 let;

Posojilo brez registracije dodatnega zavarovanja;

Izbira ob ustanovitvi podjetja;

Pod znano blagovno znamko dajalca franšize;

Avtor tipičen poslovni načrt razvil partner banke;

Informacijska in svetovalna podpora v fazi ustanovitve podjetja;

Možnost brezplačnega študija predmeta "Osnove podjetništva".

Za posameznike je priročna izbira, če morate dobiti posojilo v višini 1.500.000 rubljev. kakor hitro se da. Za uresničitev katerega koli cilja do 1.500.000 rubljev je obrestna mera od 17%, valuta posojila je rubljev, z rokom posojila do 5 let. Od dneva predložitve v banko popoln paket dokumentov, rok za obravnavo vloge v 2 delovnih dneh. Donosni pogoji za plačilne stranke. Nosilci plačne kartice Sberbank in z vnaprej odobreno ponudbo lahko prihranite čas in trud tako, da zaprosite za posojilo v Sberbank Online.

Sberbank se tako kot vse poslovne banke sooča tudi z likvidnostnimi težavami. Zaradi dejstva, da so bila v letih 2012 in 2013 posojila izdana v neomejene količine, v primerjavi s prilivom depozitov je nastalo neravnovesje.

Hipoteke so ena izmed esencialnih izdelkov Linija Sberbank. aktovka stanovanjska posojila Sberbank v letu 2013 z rekordno hitrostjo: od aprila do decembra so bili mesečni rekordi glede izdaje hipotekarna posojila. Za primerjavo, decembra 2013 je bilo izdanih 89 milijard rubljev, kar je dvakrat več kot decembra 2012.

Tovrstne najboljše dosežke smo med drugim dosegli s širitvijo proizvodne linije. Kredit " vojaška hipoteka” - "Pridobitev dokončanih stanovanj" se je ponovila po vsej državi. Številne regije so izvajale program za posojila učiteljem in učiteljem določene kategorije državljane izboljšati Življenjski pogoji. Poleg tega so bile med letom cene znižane za vse stanovanjskih programov za 1 p.p. Zaradi rekordnih stopenj rasti v letu 2013 je delež banke na hipotekarnem trgu presegel 50 %.

Naložbe v državne vrednostne papirje in obveznice Banke Rusije – Sberbank Rusije je eden glavnih in največjih ustvarjalcev trga na sekundarnem trgu državnih, podjetniških in občinskih obveznic, denominiranih v rubljih, ter podjetniških naložbenih dejavnosti Sberbank CIB. V povprečju tvori 15-20% trgovinski promet na dolžniške instrumente in 25-30 % prometa na REPO transakcijah.

Aktiven udeleženec je tudi Sberbank CIB sekundarni trg Evroobveznice Rusije, držav CIS, pa tudi osrednje in vzhodne Evrope. Ohranjamo trdne kotacije za likvidne obveznice, s katerimi se trguje pri nas.

Sberbank CIB svojim strankam ponuja:

Kupoprodajne transakcije dragoceni papirji;

Posredništvo in skrbniške storitve na trgu instrumentov s stalnim donosom;

Poslovanje neposrednega in povratnega REPO obveznic, denominiranih v rubljih in tuji valuti, na borznem in izvenborznem trgu.

Obseg izdanih dolžniških obveznosti se je v letu 2013 povečal za 161,7 milijarde rubljev. Več kot 70% povečanja je zagotovilo povečanje obsega izdanih varčevalnih potrdil (+117,3 milijarde rubljev).

Poslovanje na borzi - korporativni naložbeni posel Sberbank Rusije - Sberbank CIB je ena izmed glavni igralci na trgu ruske delnice in depozitna potrdila. Sberbank CIB zavzema vodilno mesto po prometu z delnicami in izvedenimi finančnimi instrumenti ter sodeluje tudi pri primarnih plasmanih.

Sberbank sodeluje s profesionalnimi vlagatelji in menedžerji investicijski skladi po vsem svetu iz naših pisarn v Moskvi, Londonu in New Yorku.

izdelki, na voljo strankam:

· Posredniške storitve na Moskovski borzi, FORTS, Istanbul Exchange;

· Posredniške storitve na glavnih evropskih in Ameriške borze;

OTC trgovanje (lokalne delnice in depozitna potrdila);

· Terminske pogodbe in opcije za indekse in delnice, kompleksni delniški derivati;

· Transakcije z velikimi svežnji delnic, vključno z nizko likvidnimi;

financiranje varščine veliki paketi delnic.

Od leta 2008 je Sberbank samozavestno vodilna po številu izdanih kartic v Evropi. Sberbank je bila med bankami prevzemnicami na 24. mestu na svetu in na 6. mestu v Evropi. Avgusta 2013 je Sberbank izdala nove premium kartice znotraj tarifni načrt"premier" Visa Platinum PayWave in World MasterCard Črna izdaja PayPass, ki je postal priljubljen pri strankah.

Sberbank je s povečanjem deleža na 43,2 % okrepila svoj položaj na trgu pridobivanja storitev. Stranke banke so velike letalske družbe, trgovske hiše, trgovske verige, komunikacijske trgovine in druga podjetja državni ravni. Za leto je prihodek od pridobivanja za leto presegel 1,48 bilijona. rubljev in postal rekordno visoka od začetka razvoja pridobivanja v Sberbank.

Banka razvija samopostrežni prevzemni sistem, ki ga uspešno promovira negotovinska oblika plačil na področje makro- in mikroplačil, s čimer se znebimo gotovinskih plačil. Sberbank se še naprej razvija brezkontaktno kartice MasterCard PayPass in Visa PayWave. Takšne kartice je začelo sprejemati že 433.000 terminalov v servisnih in maloprodajnih prodajnih mestih.

Medtem ko banka aktivno razvija kartice z magnetnim trakom in čipom, uvaja inovativna tehnologija, hkrati pa se soočil z goljufijo pri bančnih karticah.

Število bankomatov se še naprej povečuje s 44,6 na 53,4 tisoč, plačilnih terminalov - z 29,4 na 35,7, s čimer še naprej aktivno razvijamo oddaljene kanale, hkrati pa prihranimo čas strankam in zmanjšamo čakalne vrste v poslovalnicah.

Sberbank pripisuje poseben pomen razširitvi funkcionalnosti vmesnika terminala. Poleg tega, da so ustvarili vmesnik v angleškem jeziku, pa tudi v kitajščini in francoščini na bankomatih v Sočiju. Aktivno razvijamo plačilni mehanizem Fastpay celična komunikacija. Takojšen dostop iz Yandexa. Denar za hitro dopolnjevanje Yandex denarnice prek terminalov in bankomatov v gotovini.

Privzeta sredstva (vloge) fizičnih oseb ostajajo osnova kapitala. V letu 2013 se je njihov obseg povečal za 20,6 % in je presegel 8 bilijonov. rubljev. povečala vezane depozite, umestitev na varčevalna potrdila in sredstva za kartični računi. V osnovi so se depoziti odpirali po oddaljenih kanalih po nekoliko višjih obrestnih merah. Delež vlog v Sberbank se je med letom povečal s 45,7 na 46,7. Največji porast deleža se je zgodil novembra in decembra, predvsem zaradi priliva malih kreditne institucije velikim bankam, drugič pa upokojencem, ki ob koncu leta prejmejo dve pokojnini hkrati za december 2013 in januar 2014.

Vendar ima banka iz zgornje trditve še vedno težave s prilivom depozitov zaradi nizkih obrestnih mer. Sberbank si prizadeva za njihovo povečanje.

Zavarovalnica "Sberbank of Russia" je v letu 2013 prodala 190 tisoč zavarovalnih polic, kar je več kot 4,4 milijona ljudi. Sberbank Rusije se je osredotočila na dolgoročne produkte, vključno z življenjskim zavarovanjem strank. Samo stranke segmenta Sberbank in Sberbank Premier so kupile 20.000 zavarovalnih polic in vlagale v financirani delživljenjsko zavarovanje.

V letu 2015 se je hčerinska družba LLC IC Sberbank Insurance uvrstila med prve tri na področju življenjskih zavarovanj strank. Obseg zavarovalnih premij novih strank je 19,2, s čimer je družba postala vodilna v Ruski federaciji na področju dolgoročnih zavarovanj.

Po finančnih rezultatih Sberbank Rusije glede na sredstva in kapital prekaša svoje konkurente. V prihodnjih letih je Sberbank opravila veliko dela za oblikovanje skupin konkurenčnih prednosti, vključno z:

Ogromna baza strank - stranke vseh segmentov v vseh regijah Rusije;

Ogromen obseg poslovanja – banka ima konkurenčne prednosti tako v poslovanju (razvoj poslov, mednarodni razvoj, dostop do virov), zlasti razvoj podružnice, digitalnih kanalov za servisiranje bankomatov in terminalov.

Širok nabor storitev in produktov - Sberbank lahko stranki zagotovi celovita storitev tako v Ruski federaciji kot v tujini. Banka ima edinstveno priložnost, da služi fizičnim in pravnim osebam.

Industrijske tehnologije – izvajala banka industrijski sistem upravljanje s tveganji, poenostavljeno operativno funkcijo, izboljšan proces IT in zagotavljanje učinkovitosti sistema.

Močna blagovna znamka je dana konkurenčna prednost pomeni, da je Sberbank Rusije v dolgih letih dela zgradila zaupljive odnose s strankami. V glavah strank se Sberbank Rusije označuje kot zanesljiva in stabilna banka z inovativnimi in sodobnimi tehnologijami.

Razvoj mednarodnega poslovanja - za Zadnja leta Sberbank širi svojo mednarodno prisotnost in je postala resnično mednarodna skupina. Sberbank je prisotna že v 22 državah sveta, kjer razvija tehnologije in prakse ter krepi blagovno znamko na mednarodnih trgih.

Ekipa in tehnologije upravljanja - v zadnjih 5 letih se je ekipa bistveno posodobila, pridobila nova znanja in zdaj ima izkušnje z obsežno preobrazbo. Izvedena orodja proizvodni sistem Sberbank, za izboljšanje učinkovitosti vodenja tekočih dejavnosti.

V banki so tudi problematična področja, brez katerih rešitve ni mogoče govoriti popolno izvajanje potencialni razvoj je:

Ogromna baza strank, ki jo je treba učinkoviteje uporabiti. To so najprej sistemi za zbiranje in shranjevanje informacij o strankah. Implementacija novih orodij za analizo baze strank. Tukaj je velika rezerva v korporativno poslovanje izboljšati kakovost organizacije delo strank, izboljšati razvoj prodaje.

Nezadostna zanesljivost in razširljivost procesov in sistemov – ta kompleksna in premalo zanesljiva IT arhitektura lahko povzroči napake pri izvajanju transakcij strank, kar vodi v tveganja in zmanjšuje zaupanje v brezgotovinska plačila in na banko.

Izboljšanje učinkovitosti obvladovanja stroškov - v zadnjih letih ni bilo mogoče izvesti ta cilj, ki je bil zastavljen pred letom 2014, vendar bo banka na tem aktivno delala, da bi dosegla uspeh.

Sberbank Rusije, tako kot vse poslovne banke, si prizadeva za okrepitev nadzora nad preverjanjem pristnosti potnega lista. Ta problem rešuje zvezni ravni, kazenskega pregona v izboljšanem načinu nadzor nad situacijo. V njegovem diplomsko nalogo Predlagal bom ukrepe za zmanjšanje tveganj za Sberbank.

Če povzamemo rezultate posojil, se je Sberbank v letu 2013 povečala za 0,8 ot. – do 33,5 % svojega deleža posojil za ruski trg. Posojilni portfelj banka povečala za 31,8 % - na 3,3 bilijona. rubljev. Med letom je bilo posameznikom izdanih posojil za več kot 1,8 bilijona. rubljev. Lahko rečemo, da je Sberbank Rusije danes ena vodilnih bank v Ruski federaciji. Obseg glavnih poslov, ki jih izvaja banka, služi kot izjava te izjave. Pomembna operacija za banko je privabljanje sredstev, strank za shranjevanje. Ta operacija ima največjo vlogo pri načrtovanju, saj je tu obvladovana celota obveznosti.

Analizirajmo dinamiko absolutni kazalniki dobičkonosnost. Podatki za analizo so vzeti iz konsolidiranega finančno poročilo PJSC Sberbank Rusije za leta 2013, 2014 in 2015 in so predstavljeni v prilogah. Skupina. V oz.

Od januarja 2013-2015 PJSC Sberbank Rusije je pokazala negativen trend v dejavnosti. Glavne kazalnike uspešnosti banke si lahko ogledate v tabeli 2.

Tabela 2 - Ključni kazalniki uspešnosti PJSC "Sberbank of Russia"

Za 2013 - 2015

| Kazalniki | Dne 31.12. 2013 milijard rubljev | Dne 31.12. 2014 milijard rubljev | Dne 31.12. 2015 milijard rubljev | Dinamika 2013-2014 | Dinamika 2014-2015 | ||

| milijardo drgnite. | V % | Milijarda rubljev | V % | ||||

| Kapital | 1881,7 | 2020,1 | 2375,0 | +138,4 | +7,4 | +354,90 | +17,6 |

| Sredstva | 18210,3 | 25200,8 | 27334,7 | +6990,5 | +38,4 | +2133,9 | +8,5 |

| Čisto dohodek od obresti | 862,2 | 1019,7 | 988,0 | -157,5 | -18,3 | -31,70 | -3,1 |

| Dobiček | 455,7 | 374,2 | 331,2 | -81,50 | -17,9 | -43,00 | -11,5 |

| Čisti dobiček | 362,0 | 290,3 | 222,9 | -71,70 | -19,8 | -67,40 | -23,2 |

| Posojilni portfelj | 32404,9 | +9064,9 | +38,84 | +2478,1 | +7,65 | ||

| Posojila fizičnim osebam | 18626,1 | 19924,3 | +5082,1 | +37,52 | +1298,2 | +6,97 | |

| Posojila pravnim osebam | 13778,8 | 14958,7 | +3982,8 | +40,66 | +1179,9 | +8,56 | |

| Dobiček na delnico (EPS) | 16,78 | 13,45 | 10,36 | -3,33 | -19,8 | -3,09 | -23,1 |

Kapital banke se je v analiziranem obdobju 31.12.2013-31.12.2015 povečal z 1881,70 milijarde rubljev. do 2375,00 milijard rubljev.

V obdobju 2013-2014 se je bilančna vsota povečala za 6990,50 milijarde rubljev. (38,4%) in je na dan 31. decembra 2014 znašala 25200,80 milijarde rubljev in 31. decembra 2015 27334,70 milijarde rubljev. To rast sta poganjala povečanje portfelja vrednostnih papirjev in povečanje kreditiranja strank.

V letu 2013 je dobiček Sberbank znašal 455,70 milijarde rubljev, milijard rubljev, za leto 2015 je tudi dobiček še naprej upadal in je na dan 31. decembra 2016 znašal 331,2 milijarde rubljev. (374,20-331,20=43,00 milijard rubljev).

Zaradi upada dobička se je obseg zmanjšal čisti dobiček, ki je na dan 31. decembra 2013 znašala 362,0 milijarde rubljev. 31. decembra 2014 - 290,30 milijarde rubljev in 31. decembra 2015 - 222,9 milijarde rubljev, kar je 61,6 % manj kot leta 2013.

Portfelj posojil strankam se je v obdobju 2013-2015 povečal za 73,3 % zaradi rasti kreditiranja tako fizičnim kot pravnim osebam. (31. december 2013 - 13544,0 milijarde rubljev, 31. december 2014 - 18826,1 milijarde rubljev, 31. december 2015 - 19924,7 milijarde rubljev).

Dobiček na navadna delnica v letu 2013 znašal 16,8 milijarde rubljev. kar je 3,33 milijarde rubljev. več kot v letu 2014 in za 6,42 milijarde rubljev. več kot leta 2015.

Sberbank Rusije je največja banka v Ruski federaciji in SND. Njena sredstva predstavljajo več kot četrtino bančnega sistema države (26 %), njen delež v bančnem kapitalu pa je na ravni 30 % (2015). Sberbank Rusije, ustanovljena leta 1841, je danes sodobna univerzalna banka, ki zadovoljuje potrebe različnih skupin strank v široki paleti bančnih storitev. Sberbank ima največji delež na trgu depozitov in je glavni upnik ruskega gospodarstva.

ANALIZA SREDSTEV IN OBVEZNOSTI PJSC "SBERBANK OF RUSSIA"

Izvajanje horizontalnih in vertikalna analiza ravnovesje je prva stopnja ocenjevanja finančno stanje komercialna banka.

Struktura sredstev in obveznosti do virov sredstev se analizira ne le za ugotavljanje stopnje razpršenosti bančnega poslovanja in ugotavljanje nevarnosti, da banka nosi prekomerno povečanje pri istovrstnem (v tem trenutku tudi zelo donosnem) poslovanju. Za več podrobna analiza PJSC "Sberbank of Russia" bodo spodaj navedene tabele strukture in dinamike sredstev (tabela 3, 4) in obveznosti (tabela 5, 6), ki prikazujejo kazalnike banke za leta 2013, 2014 in 2015 (podatki v Dodatek A, B in B) sta bila izračunana tudi delež in dinamika danih kazalnikov. Zaključek je narejen glede na predstavljene podatke.

Tabela 3 - Analiza strukture sredstev bilance stanja PJSC Sberbank Rusije za obdobje 2013 - 2015

| Indikator | Od 31. decembra 2013 | Od 31. decembra 2014 | Od 31. decembra 2015 | |||

| milijard rubljev | Oud. utež,% | milijard rubljev | Oud. utež,% | milijard rubljev | Oud. utež,% | |

| gotovina | 1237,0 | 6,79 | 2308,8 | 9,16 | 2333,60 | 8,54 |

| 251,50 | 1,38 | 365,70 | 1,450 | 387.90 | 1,42 | |

| 330,50 | 1,81 | 240,80 | 0,960 | 750,60 | 2,75 | |

| 2141,20 | 11,76 | 1969,70 | 7,820 | 1665,00 | 6,09 | |

| 12933,70 | 71,02 | 17756,60 | 70,460 | 18727,80 | 68,51 | |

| 477,30 | 2,62 | 496,40 | 1,970 | 499,20 | 1,83 | |

| Druga sredstva | 839,10 | 4,61 | 2062,80 | 8,190 | 3358,50 | 10,87 |

| Bilančna vsota | 18210,30 | 100,00 | 25200,80 | 100,00 | 27334,70 | 100,00 |

V strukturi sredstev v celotnem analiziranem obdobju prevladujejo denarna sredstva, neto posojilni dolg in neto naložbe v vrednostne papirje. Preostali kazalniki imajo sicer nepomemben delež, a še vedno tvorijo bilančno vsoto.

Tabela 4 - Analiza dinamike bilančne aktive PJSC "Sberbank Rusije" za obdobje 2013-2015

| Kazalniki | Od 31. decembra 2013 milijard rubljev | Dne 31.12. 2014 milijard rubljev | Dne 31.12. 2015 milijard rubljev | Dinamika 2013-2014 | Dinamika 2014-2015 | ||

| milijard rubljev | v % | milijard rubljev | v % | ||||

| gotovina | 1237,0 | 2308,8 | 2333,6 | +1071,8 | +86,6 | +24,8 | +1,1 |

| Sredstva v Centralni banki Ruske federacije | 251,5 | 365,7 | 387.9 | +114,2 | +45,4 | +22,2 | +6,1 |

| Sredstva v kreditnih institucijah | 330,5 | 240,8 | 750,6 | -89,7 | - 27,1 | +509,8 | +211,7 |

| Čiste naložbe v vrednostne papirje | 2141,2 | 1969,7 | 1665,0 | -171,5 | - 8,0 | - 304,7 | -15,5 |

| Neto dolg | 12933,7 | 17756,6 | 18727,8 | +4822,9 | +37,3 | +971,2 | +5,5 |

| Osnovna sredstva, zaloge | 477,3 | 496,4 | 499,2 | +19,1 | +4,0 | +2,8 | +0,6 |

| Druga sredstva | 839,1 | 2062,8 | 3358,5 | +1223,7 | +145,8 | +1295,7 | +62,8 |

| Bilančna vsota | 18210,3 | 25200,8 | 27334,7 | +6990,5 | +38,4 | +2133,9 | +8,5 |

V analiziranem obdobju (01.2013-31.12..2015) se je bilančna vsota povečala za 50,1% in dosegla 27334,7 milijarde rubljev. Rast je temeljila na posojilih strankam in naložbam v vrednostne papirje.