Od leta 2010 pokojninski prispevki oblikovane na podlagi zavarovanj in varčevalnih programov. Razlikujejo se po načinu oblikovanja, kopičenja in plačila.

Za obe možnosti je značilna posamezne velikosti glede na prostornino plače bodoči upokojenec in so predmet državne podpore.

Obrazec za kumulativni odbitek je na voljo za samoizračun in naročila, plačila zavarovanja ni predvidljivo prihodnja pokojnina zaradi sprememb obrestnih in obračunskih postopkov.

Oblikovanje zavarovalna rezerva na podlagi obvezna plačila od 01.01.2002 in preoblikovanju pokojninskih pravic, pridobljenih pred letom 2002, vključujejo fiksno izhodiščno obrestno mero ob nastanku starost za upokojitev(2.962,07 rubljev).

Fizično se ta sredstva uporabljajo za plačilo pokojninski obračuni prebivalstvo v upokojitveni starosti.

Varčevalna sredstva so odvisna od:

Financirana pokojnina za moško polovico prebivalstva 1953-1966 in 1957-66. rojstvo se oblikuje na podlagi prejetih zavarovalnih plačil dne varčevalni računi do 2002-2004

Od leta 2005 so ti odbitki ukinjeni zaradi sprememb veljavne zakonodaje. Navedena skupina državljanov pa si pridržuje pravico do izbire UE ali NPF za vlaganje kapitalske pokojnine.

Financirana pokojnina se obračunava pri ločen račun v pokojninski sklad, se na prvo zahtevo prenese na UE ali NPF.

Na kratko, da se spomnim:

Glavna prednost je pridobivanje zajamčeni znesek prihranki izbrani in določeni v pogodbi. Izplačana sredstva se knjižijo v dobro zneska prejetega dohodka kot rezultat investicijske dejavnosti zavarovalnice.

Kumulativni odbitki so predmet samoupravljanja v okviru uveljavljenega okvira:

Slabosti kapitalske pokojnine:

na splošno financirana pokojnina vam omogoča, da neodvisno vplivate na znesek prihodnjih odbitkov. Glavna stvar je podrobno pristopiti k vprašanju odtenkov in donosnosti. aktivnih predlogov to bo tveganje zmanjšalo ali pa se mu bo v celoti izognilo.

Zavarovalna plačila so predmet zagotoviti varnost državno in letno indeksiranje. "Opazujemo število NPF v stečaju, njihove stranke izgubijo nakopičeno dobičkonosnost, ki jo nadomestijo zavarovalne premije, oslabljene zaradi inflacije, «je dejal vodja Pokojninskega sklada Rusije.

Državljanom Ruske federacije je na voljo možnost, da povečajo znesek svoje pokojnine na račun akumulacijskih sistemov državnega pokojninskega sklada, ki se razlikujejo povečana raven zanesljivost.

Slabosti sistema:

odidi financirani del ali ga zavrne v korist zavarovalnice – o tem lahko odloči le vlagatelj sam. Po zakonu se pri izbiri zavarovalnih prispevkov 6 % prispevkov, ki jih navede delodajalec za oblikovanje kapitalskega dela pokojnine, se pošljejo v pokojninski sklad.

Vlaganje denarja v NPF pomaga povečati letni prihodek vpliva na višino prihodnje pokojnine.

Pozor! Zaposlenim z nizko plačo in malo delovnih izkušenj (1 minimalna plača nad 30 let) od leta 2025 grozi zavrnitev zavarovalnine.

Za izključitev podobna situacija Ministrstvo za delo predlaga opustitev naložb v varčevalne sisteme, ki vplivajo na dvig zavarovalnih premij.

Po podatkih PF RF je 6 od 9 preteklih let dohodek od naložb VEB nižji od inflacije, denar depreciira (izgube državljanov so znašale skoraj 20%). Državljani ne morejo spremeniti indeksacije pokojnin. Njena rast napreduje skupaj z naraščanjem inflacije in drugih prejemkov v pokojninski sklad.

Če se odločite zaupati 6% odbitkov privatno podjetje, pretehtajte vse prednosti in slabosti, preučite oceno donosnost NPF in UP. Za pridobitev najnovejše informacije morate obiskati spletno stran Centralne banke.

Izbira v strani NPF razlikuje po samostojnem imenovanju izplačil ob dopolnitvi upokojitvene starosti. Pri uporabi kazenskega zakonika je treba spomniti, da pokojnino dodelijo strokovnjaki PFR. Dobičkonosnost družb za upravljanje je običajno bolj privlačna v primerjavi z NPF.

Najnovejše »razprave« v medijih in odločitev o zamrznitvi kapitalskih pokojnin, ki jo tako rekoč lahko štejemo za že sprejeto, sta nas spodbudila, da o tej razvpiti »instituciji« pišemo in jo podrobneje razumemo.

Ugotovimo, kaj je "zamrzovanje", kaj bo zamrznilo in od koga. Po veljavni zakonodajivsak delodajalec nakaže 22 % svojega zaslužka za državljana, ki dela zanj v PF v obliki zavarovalnih premij.To počnejo vsi - kot tisti, ki so se odločili oblikovati samo zavarovalno pokojnino, t.j.in tisti, ki so se odločili, da bodo skupaj z zavarovalno pokojnino oblikovali kapitalsko pokojnino. Tisti, ki oblikujejo samo zavarovalno pokojnino za oblikovanje svojih pokojninski kapital 16 % gre, 6 % pa na skupni kotel. Za tiste, ki so se odločili oblikovati tako zavarovanje kot kapitalsko pokojnino, so razmerja drugačna - 10 % gre za oblikovanje zavarovalne pokojnine, 6 % za kapitalsko pokojnino (NP), 6 % pa tudi za skupni kotel. Kaj se zgodi s 6 %, ki se nakažejo za oblikovanje kapitalske pokojnine? Teh 6 % se "umakne" iz proračuna PF in prenese bodisi v nedržavne pokojninske sklade (NPF) bodisi prenese na družbe za upravljanje (MC). Tam naj bi ta denar, kot so si ga zamislili avtorji, deloval (vrtil) in prinašal »investicijski dohodek« tako bodočim upokojencem kot najvišjemu vodstvu teh podjetij. Tako je pokojninski sklad Ruske federacije precej prikrajšan znatna sredstva- do 300-450 milijard rubljev na leto. Celoten znesek, ki ga pokojninski sklad nakaže v NPF in kazenski zakonik, pa državni proračun nadomesti (vrne) v pokojninsko blagajno s prenosi (transferi). Izgleda čudno.

![]()

Nenavadno je, da se je država iz nekega razloga odločila delovati kot "dobrotnik" in dejansko na lastne stroške razvijati institucijo kapitalske pokojnine. Poleg tega to počne že od leta 2002. V takšni shemi PF deluje kot tranzit javni denar in njihov računovodja. Če zanemarimo vmesni člen – PF, potem je denar, ki gre v NPF in družbo za upravljanje, v bistvu državni proračun. Po različnih virih je tja "odšlo" že do 3 bilijone rubljev. Ministrstvo za finance, ki ga je takrat vodil A. Kudrin, je izumilo in razvilo ta "inštitut" za financirane pokojnine. No, seveda se postavlja vprašanje - nJe to način "preoblikovanja" državnega denarja v nedržavni denar s povezovanjem bodočih starih ljudi v proces in na njihove stroške?

Zdi se, da je varčevanje in ne varčevanje za starost (poleg zavarovalne pokojnine) prostovoljna dejavnost državljanov. Možno bi bilo preprosto ustvariti ločene strukture, ki niso povezane ne s pokojninskim skladom ne z državo - " prostovoljni NPF". In potem - če želite varčevati ločeno od pokojninskega sklada - izberite, komu boste dali svoj denar in pričakujte rezultate. Ni mi bilo všeč na enem mestu - prenesite ga na drugo ali odvzemite. To lahko storite sami, prostovoljno, brez sodelovanja države in pokojninskega sklada in ne v škodo zavarovalne pokojnine Zakaj država nenadoma "organizira" akumulacijski proces v okviru obveznega pokojninskega zavarovanja ob nepogrešljivi udeležbi pokojnine Sklad, "izbor" iz njega dela zavarovalnih premij v korist varčevanja, nato pa odškodnina "izbranega" dela? obvezna oblika zagotavlja nemoten pretok denarja v NPF in družbe za upravljanje iz države. V prostovoljni obliki bi morali NPF in družbe za upravljanje sami poskrbeti za priliv sredstev državljanov, kažejo visoka donosnost in neutrudno delajte - drugače ljudje ne bodo nosili denarja in jim ne bodo zaupali.

Oformalni argumenti, ki se nenehno ponavljajokot uroki mantreprvaki financiranega sistema so:

Zdi se, da je vse razumno. Vendar se je v resnici "izkazalo kot vedno."

Prvič, za državljane sta obstajali le dve možnosti - da se odločijo "varčevati ali ne varčevati" in da s predlaganega seznama izberejo določen NPF ali MC. Drugič, NPF in družbe za upravljanje, ki so prejeli dolgoročni denar, ki ga bodo morali vrniti šele po 15-20 letih, ga niso uporabljali dolgoročno investicijski projekti, ne za razvoj gospodarstva, ampak je prevzel tradicionalno finančni vlagatelji"igre" - špekulacije z delnicami in deviznih trgih, plasiranje sredstev v banke na obresti, nakup dr dragoceni papirji itd. Seveda je od tega tudi naložbeni dohodek, vendar se je v zadnjih 13 letih iz nekega razloga izkazal za precejšnjega (v povprečju približno 4,7 % z povprečna inflacija v enakem obdobju - 9,7 %). Dejansko je prišlo do amortizacije tistega dela pokojninskega kapitala državljanov, ki so ga "zaverili" NPF in družbam za upravljanje. Upoštevajte, da je bil zavarovalni del pokojninskega kapitala v istem obdobju indeksiran nad raven dejanske inflacije. Z drugimi besedami, NPF in družbe za upravljanje so ljudem obljubili, da bodo povečali svoje pokojninske prihranke, vendar to ni bilo storjeno - "nisem shmogla" ... Posledično se pokojninski kapital državljanov, vključenih v kapitalski sistem, ni povečal, vendar amortiziran. Vendar iz nekega razloga dohodek od naložb je bilo dovolj za udoben obstoj NPF in družb za upravljanje 13 let (prostori, računalniki, pisarniška oprema, vozila ...), in za izplačilo plač zaposlenim, in za ustanavljanje združenj in za stroški oglaševanja privabiti nove državljane k sodelovanju v »financirani igri« in v medijih »razpravljati« o njeni koristnosti za družbo in državo.

Državni proračun je vse te procese redno financiral, dokler denarja nenadoma ni postalo premalo in se »nepričakovano« izkazalo, da je »zdi se, da je kralj gol«. Ja, in javno mnenje je začelo postavljati neprijetna vprašanja z zahtevo po pojasnilu - za kaj je porabljenega in že porabljenega državnega denarja, kje je deloval ta dolg (državni) denar, kje je dohodek od naložb?Zato je bila leta 2013 sprejeta odločitev o »zamrznitvi« kapitalskega dela pokojnin. Kaj to pomeni?

Zamrznitev kapitalskega dela pokojnin pomeni naslednje – ustavitev prenosa sredstev državljanov od PF do NPF in družba za upravljanje, skladi, ki so jih usmerili v oblikovanje kapitalske pokojnine (6 %).Hkrati sredstva državljanov ne izginejo in niso »zamrznjena«, temveč se (poleg 10 %) preusmerijo v oblikovanje zavarovalne pokojnine (10 % + 6 % = 16 %).

Državljani ne trpijo, ampak prihranijo 6 % svojih zavarovalnih premij pred amortizacijo in oblikujejo le zavarovalno pokojnino za obdobje zamrznitve. Hkrati se državni proračun znebi potrebe (svoje prostovoljne obveznosti) po letnem nadomestilu pokojninskega sklada z ustreznimi sredstvi v višini 350-400 milijard rubljev, ki so jih pred zamrznitvijo pokojninskega sklada prenesli na NPF in družba za upravljanje.Vsi, razen NPF in družb za upravljanje, so v »zmagi«. Slednjim je prikrajšan stabilen dotok denarja in možnost razpolaganja z njim 15-20 let ali pa so po mnenju njihovih voditeljev prikrajšani za "dolgoročni denar, potreben za razvoj gospodarstva". Čeprav jih tudi ne moremo šteti za hude žrtve - na razpolagoNPF in družba za upravljanje sta še vednotam že nakazan denar ostane (do različne ocene do 2-3 bilijone rubljev) in jih še vedno lahko upravljajo in "izgrajujejo". kdo je kriv? Krivi so sami NPF in družbe za upravljanje - delali bi, kot so obljubili, morda se nihče ne bi dotaknil njihovega koristnega kapitala.

Zdaj pa poskusimo razumeti, v čem je sodelovanje varčevalni sistem za določenega državljana in kako bo to vplivalo na višino njegove prihodnje pokojnine. Za to pPoglejmo si posledice ene od odločitev:

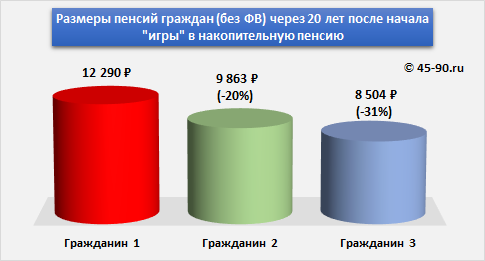

Za primerjavo vzemimo tri državljane, ki so 20 let pred upokojitvijo oblikovali (iz zavarovalnih prispevkov) enak pokojninski kapital (PC) v višini, na primer, 500 tisoč rubljev. Ugotovimo, kako bo ta »izhodiščni« pokojninski kapital rasel v 20 letih, odvisno od možnosti obnašanja, ki jo izberejo državljani.

· Državljan 1- Oblikoval sem samo zavarovalno pokojnino, zavrnil sem oblikovanje kapitalske pokojnine. Na njegovem osebni račun- 500 tisoč rubljev, ki jih država letno jamči (vsaj tako je bilo do zdaj) indeksira na raven, ki ni nižja od inflacije. Za izračun bomo vzeli številko povprečne indeksacije pokojninskega kapitala s strani države v zadnjih 12 letih - 9%.

· Državljan 2- Skupaj z zavarovanjem je oblikoval kapitalsko pokojnino - njegova odločitev - SP + NP. Njegov osebni račun ima tudi 500 tisoč rubljev. Vendar sta v skladu z njegovo odločitvijo "ločena" na naslednji način- "zavarovalni pokojninski kapital" (SEC), ki bo šel v zavarovalno pokojnino - 312.500 rubljev (10/16 od 500 tisoč rubljev), "akumulativni pokojninski kapital" (NPK), ki bo šel v kapitalsko pokojnino - 187.500 rubljev ( 6/16 od 500 tisoč rubljev). Ti deli kapitala se bodo indeksirali na različne načine - zavarovalni del (SEC) letno za 9 %, akumulativni del (NPK) za 5 % (povprečna številka dobičkonosnosti NPF in MC v zadnjih 10 letih po podatki Računske zbornice in Pokojninskega sklada Ruske federacije). Verjamemo tudi, da bo NPF oziroma družba za upravljanje, ki jo je izbral državljan, »živela« naslednjih 20 let in ne bo šla v stečaj.

· Državljan 3- Do začetni pogoji popolnoma sovpada z "državljanom 2". Na njegovem obrazu je 500 tisoč rubljev - od tega 312.500 rubljev za zavarovalno pokojnino (SPK), 187.500 rubljev za kapitalsko pokojnino (NPK). Razlika od "državljana 2" bo v tem, da bo NPF, ki ga je izbral, šel v stečaj do konca 20-letnega obdobja. Zato se bo zavarovalni del njenega kapitala (SEC), tako kot prva dva, indeksiral za 9 % letno, akumulirani del kapitala (NIC) pa bo do konca 20-letnega obdobja ostal nespremenjen in se ne bo povečal. , saj v primeru stečaj NPF, država jamči vračilo le "nominalne vrednosti" - t.j. od 187.500 rubljev.

Kapital se bo povečal zaradi letne indeksacije s strani države "zavarovalni pokojninski kapital" (SEC) na ravni, ki ni nižja od inflacije in donosnosti NPF, ki se ju zavezujejo zagotoviti s plasiranjem pokojninskega denarja na finančne in investicijske trge ter prejemanjem dohodka. od tega.

Uporaba formule obrestno obrestovanje SPK in NPK smo izračunali, v kaj se bo izhodiščni pokojninski kapital (PC) naših "igralcev" v višini 500 tisoč rubljev spremenil do konca 20-letnega obdobja - do njihove hipotetične upokojitve . Poglejte, kaj se je zgodilo.

Upoštevajte, da če v izračunih dodatno upoštevamo rast pokojninskega kapitala zaradi prejema zavarovalnih premij od državljana v teh 20 letih, bo znesek izgub večji.

Če se državljan odloči v korist oblikovanja kapitalske pokojnine, potem pokojninske pravice o oblikovanju zavarovalne pokojnine in obratno.

Zavarovalno pokojnino jamči država z letno indeksacijo na ravni, ki ni nižja od inflacije.

Nakladna pokojnina je pokojninsko prihranek, ki se iz PFR prenese v upravljanje nedržavnega pokojninskega sklada oz. družba za upravljanje in jih vlagajo v finančni trg... Dobičkonosnost pokojninsko varčevanje odvisno samo od rezultatov njihove naložbe, torej lahko pride do izgube. V primeru škode je zagotovljeno le plačilo zneska vplačanih zavarovalnih premij za zavarovani del pokojnine. Ne pozabite, prosim, denarne pokojnine ne indeksira država in jo podedujejo nasledniki.

Po novih pravilih bo višina kapitalske pokojnine višja, če boste zaprosili za pokojnino pozneje od splošno določene upokojitvene starosti: 60 let za moške in 55 let za ženske. Dejansko se za izračun kapitalske pokojnine znesek pokojninskih prihrankov deli z obdobjem pričakovanega izplačila pokojnine - danes je 228 mesecev. In če na primer tri leta pozneje zaprosite za pokojnino, potem je znesek pokojninskega prihranka že razdeljen na 192 mesecev.

— na neprijavljen način, če še nikoli niste oddali prijave za izbiro družbe za upravljanje, vključno z Vnesheconombank, ali nedržavnega pokojninskega sklada, tako imenovanega "tihi", in vloge ne oddate pred 31. decembrom 2015;

— v deklarativnem vrstnem redu: če si notri prejšnja leta vsaj enkrat vložili takšno vlogo in je bila izpolnjena, nato pa, če želite zavrniti nadaljnjo oblikovanje kapitalske pokojnine, vložite vlogo pri službi za stranke Pokojninskega sklada Rusije.

V primeru zavrnitve kapitalske pokojnine, zavarovalna pokojnina saj vsi zavarovalne premije delodajalec bo šel v njeno ustanovitev.

- v deklarativnem postopku, če še nikoli niste vložili vloge za izbiro družbe za upravljanje, vključno z Vnesheconombank, ali nedržavnega pokojninskega sklada, tako imenovanega "tihi". Nato morate oddati vlogo za izbiro družbe za upravljanje ali NPF službi za stranke Pokojninskega sklada Rusije v vašem kraju stalnega prebivališča. Hkrati, kot prej, pri prenosu pokojninskih prihrankov na nedržavno Pokojninski sklad je treba z izbranim NPF skleniti ustrezen dogovor o obveznem pokojninsko zavarovanje;

- na nenapovedan način, če ste v preteklih letih vsaj enkrat vložili takšno vlogo in je bila zadoščena.

Vprašanje je retorično, obe možnosti imata svoje prednosti in slabosti. Če ostanete v varčevalnem segmentu, ohranite in še povečujete svoje prihranke. Ta sredstva so resnično »osebna«: če oseba umre pred upokojitvijo, jih lahko prejmejo nasledniki. Slaba stran je, da vlaganje denarja izvajajo zasebne strukture, zaposleni mora sam nenehno spremljati uspešnost izbrane družbe za upravljanje ali NPF, se odločiti, da jih zamenja, če ne zagotavljajo normalne donosnosti. Hkrati, čeprav država nadzoruje dejavnosti udeležencev pokojninski trg polna jamstva za vračilo vseh sredstev v primeru, na primer, stečaja veljavne zakonodaje ne zagotavlja. "V tem primeru" bo apoen vrnjen.

Zavrnitev sodelovanja v akumulaciji pomeni, da se oseba pri dodeljevanju zavarovalne pokojnine v celoti zanaša na državo, na njene pogoje in pravila. Na njegovo velikost je mogoče vplivati ne "neposredno", kot pri prihrankih, ampak le "posredno" - poskušati delati dlje (dolge izkušnje dajejo bonuse), z visoko plačo.