Risc operational- riscul de pierdere ca urmare a inadecvării sau a eronării procese interne, acțiuni ale angajaților și sisteme sau evenimente externe. Această definiție include risc legal, dar exclude riscurile strategice și de reputație.

Mai extensiv: riscul operațional este riscul de a suferi pierderi ca urmare a neconcordanței cu natura și amploarea activităților și (sau) cerințelor unei instituții de credit legislația actuală proceduri interne și proceduri pentru efectuarea operațiunilor bancare și a altor tranzacții, încălcarea acestora de către angajații instituției de credit și (sau) alte persoane (din cauza unor acțiuni sau inacțiuni neintenționate sau deliberate), disproporție (insuficiență) funcționalitate(caracteristicile) informațiilor, tehnologice și alte sisteme utilizate de instituția de credit și (sau) eșecurile acestora (defecțiuni), precum și ca urmare a unor evenimente externe.

Riscul operațional este inerent tuturor produselor bancare, liniilor de activitate, proceselor și sistemelor, iar gestionarea eficientă a riscului operațional este întotdeauna unul dintre elementele principale ale sistemului de management al riscului unei bănci. In lume practică bancară managementul riscului operațional este o preocupare cheie și primordială. În majoritatea băncilor rusești, gestionarea riscului operațional se află în starea „inițială”. Potrivit unui sondaj din 2010 realizat de Banca Centrală, riscul operațional în Rusia se situează pe locul 3-4 printre principalele riscuri bancare.

Principalii factori de risc operațional sunt legați de:

Riscul personalului- riscul de pierderi asociate cu greșeli și acțiuni ilegale ale angajaților Băncii, calificările insuficiente ale acestora, volumul excesiv de muncă, organizarea irațională a muncii în Bancă etc.

Risc de proces- riscul de pierderi asociate cu erori în procesele de tranzacții și decontări pe acestea, contabilitatea, raportarea, stabilirea prețurilor etc.

Riscul sistemelor- riscul pierderilor cauzate de imperfecțiunea tehnologiilor utilizate în bancă - capacitatea insuficientă a sistemelor, inadecvarea acestora în raport cu operațiunile efectuate, grosolănimea metodelor de prelucrare a datelor, sau calitatea scăzută sau inadecvarea datelor utilizate etc. .

Riscuri Mediul extern - riscuri de pierderi asociate cu schimbările din mediul în care operează Banca - modificări ale legislației, politicii, economiei etc., precum și riscuri de interferență fizică externă în activitățile organizației.

Clasificare ORX:

În funcție de nivelul din ierarhia organizației, se disting riscurile la nivel corporativ, riscurile unității de afaceri, riscurile diviziunii.

Principiul 1. Rolul cheie al consiliului de administrație în crearea și menținerea unei culturi puternice de gestionare a riscurilor operaționale la toate nivelurile organizației

Principiul 2. Băncile ar trebui să stabilească, să pună în aplicare și să opereze un sistem de guvernanță care este complet integrat în proces general managementul riscurilor

Principiul 3. Consiliul de administrație ar trebui să dezvolte și să analizeze sistemul de gestionare a riscurilor și să exercite controlul asupra organelor executive;

Principiul 4. Consiliul de administrație ar trebui să stabilească apetitul la risc și nivelul acceptabil de risc

Principiul 5. Agenție executivă trebuie să dezvolte și să prezinte consiliului de administrație o structură de management clară, eficientă și fiabilă, cu domenii de competență bine definite, transparente și consistente. Organul executiv este responsabil pentru punerea în aplicare și aplicarea consecventă a principiilor, proceselor și sistemelor de gestionare a riscului operațional în conformitate cu apetitul la risc și nivel acceptabil risc.

Principiul 6. Organul executiv ar trebui să se asigure că riscul operațional este identificat și evaluat pentru a avea o înțelegere clară a naturii și a factorilor de risc.

Principiul 7: Organul executiv ar trebui să se asigure că inovațiile sunt aprobate luând în considerare riscuri operaționale

Principiul 8: Organul executiv ar trebui să asigure monitorizarea periodică a riscului operațional, inclusiv un sistem de raportare pentru unitățile de afaceri.

Principiul 9. Disponibilitate sistem fiabil controale interne și un sistem adecvat pentru reducerea sau transferul riscului.

Principiul 10. Elaborarea planurilor pentru a asigura continuitatea și recuperarea operațiunilor în caz de riscuri operaționale.

Principiul 11. Informațiile publicate de o bancă ar trebui să permită părțile interesate evaluează abordarea sa față de gestionarea riscurilor operaționale

Indicator cheie al riscului operațional(KRI, în rusă - KIR sau KIOR) este un indicator utilizat pentru urmărirea și prezicerea faptelor privind implementarea riscului operațional.

Indicatorii cheie de risc sunt utilizați pentru monitorizarea regulată (cu frecvență diferită - în funcție de indicatorul de risc cheie) a expunerii la risc, manifestarea riscului și sursele (cauzele) pierderilor.

Fiecare bancă își stabilește sarcini importante: respectarea strictă a planului strategic de dezvoltare, realizarea indicatorilor planificați, creșterea competitivității prin îmbunătățirea calității serviciilor, consolidarea încrederii clienților și a contrapartidelor. Unul dintre cei mai importanți factori care pot împiedica o bancă să își atingă obiectivele este realizarea riscului operațional. Managerii băncii implementează sisteme de gestionare a riscurilor operaționale în instituțiile lor de credit, înțelegând fezabilitatea lor economică. Cu toate acestea, se confruntă adesea cu o lipsă de informații practice și cuprinzătoare despre această problemă sau sunt mulțumiți vedere generala despre un sistem de management al riscului operațional, neștiind de unde să începem când îl dezvoltăm și îl implementăm.

Domeniul gestionării riscurilor operaționale este relativ tânăr și emergent; există o lipsă vizibilă de surse în limba rusă care conțin informații teoretice și recomandări practice pentru gestionarea riscurilor operaționale. În prezent urmează bănci mari sarcina introducerii unui sistem de management al riscului operațional a fost stabilită de medie și bănci mici... Astfel, creșterea total instituțiile de credit interesat de gestionarea riscurilor operaționale duce la un deficit de specialiști în acest domeniu cu experiență practică în dezvoltarea și implementarea sistemelor relevante.

Un sistem de management al riscului operațional este înțeles ca un sistem de măsuri care vizează identificarea, analiza, evaluarea și reducerea nivelului de risc operațional, precum și monitorizarea și controlul ulterior. Acest sistem include, de asemenea, un complex de interconectate documente bancare diferite niveluri, concepute pentru a preveni, minimiza riscul operațional și a compensa pierderile în cazul implementării acestuia. Trebuie remarcat faptul că atunci când se dezvoltă și se implementează un sistem de management al riscului operațional, este important nu numai să înțelegem natura și caracteristicile riscului operațional, ci și să respectăm o abordare integrată care poate oferi cea mai înaltă calitate și rezultatul cel mai eficient.

Conceptde operarerisc

BaselComitetpebancarsupraveghere

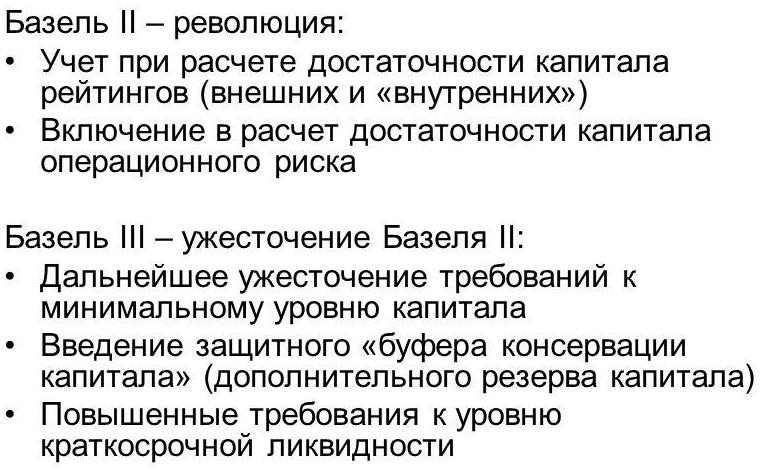

Cea mai importantă contribuție Comitetul de la Basel pentru supravegherea bancară... A fost înființată în 1974 de guvernatorii băncii centrale din zece țări lider, cu scopul de a îmbunătăți calitatea supravegherii băncilor din întreaga lume. În prezent, membrii comitetului sunt reprezentanți de rang înalt ai băncilor centrale din Marea Britanie, Franța, Germania, SUA, Canada, Japonia, Belgia, Italia, Luxemburg, Olanda, Spania, Suedia, Elveția. Comisia Europeană participă la activitatea Comitetului în calitate de observator. Comitetul de la Basel se întrunește de patru ori pe an. Secretariatul Comitetului acționează la bază permanentă la Banca pentru decontări internaționale din Basel. Comitetul nu are legislativul, dar este menit să elaboreze directive și recomandări care să stabilească obiectivele finale ale politicii de reglementare, în timp ce alegerea măsurilor, metodelor și intensității punerii în aplicare a recomandărilor rămâne la fiecare stat membru al Comitetului. Pe lângă țările menționate, alte state manifestă interes pentru activitățile Comitetului. Practică modernă managementul riscului operațional se bazează în mare parte pe documente elaborate de Comitet.

Istorieaparențetermenul „operaționalrisc"

Termenul „risc operațional” a fost formalizat relativ recent; a fost nevoie de mult timp pentru a-l actualiza și a dezvolta abordări pentru gestionarea riscului operațional. În acest sens, este interesant să urmărim istoria formării termenului și corectarea acestuia de către Comitetul de la Basel, pentru a asigura sustenabilitatea nivelului internațional sistem bancarși creșterea încrederii publicului în acesta în iulie 1988. Comitetul a prezentat primul său document fundamental, Convergența internațională a managementului capitalului și a standardelor de capital, care a dat un impuls dezvoltare intensivă sisteme de management al riscului bancar. Acest document, împreună cu amendamentele din 1996, este cunoscut sub numele de „Basel I”, introduce conceptul de capital de reglementare bancară ca o barieră de protecție a sistemului bancar și oferă prima sa definiție. Un an mai târziu, în iulie 1989, Comitetul a publicat documentul Riscuri în sistemele de computere și telecomunicații, în care s-a distins un grup separat de riscuri, inclusiv divulgarea informațiilor confidențiale, erori, fraude, întreruperea activității din - pentru defecțiuni ale echipamentelor și software, planificare ineficientă și riscuri asociate cu utilizatorii finali sisteme de operare... Managementul riscurilor pentru activități bancare electronice și activități de monedă electronică, publicat în martie 1998, oferă prima definiție a riscului operațional ca posibilitatea pierderilor datorate fiabilității și integrității insuficiente a sistemelor, precum și abuzului clienților, inginerie nesatisfăcătoare, implementarea sistemelor servicii bancare electroniceși bani electronici.

În septembrie 1998, Comitetul a emis primul document dedicat în întregime riscului operațional, Managementul riscului operațional, care conținea rezultatele unui studiu de gestionare a riscului operațional realizat de cele mai mari 30 de bănci din țările Comitetului de la Basel. Majoritatea respondenților au definit riscul operațional ca un alt risc decât riscul de credit sau de piață. În ianuarie 2001, a fost lansat un nou document consultativ. Risc operațional („Document consultativ. Risc operațional”). A fost emis în sprijinul noului acord de capital de la Basel și conținea o definiție a riscului operațional, precum și o descriere a principalelor metode de gestionare a acestuia. În februarie 2003, Comitetul a emis unul dintre documente cheieîn ceea ce privește gestionarea riscurilor operaționale - Practici solide pentru Managementul și supravegherea riscului operațional, care a devenit un instrument de lucru pentru mulți manageri de risc operațional. În acesta, evenimentele de risc operațional sunt împărțite în anumite grupuri, sunt date zece principii de bază ale construirii unui sistem de management al riscurilor operaționale, sunt prezentate concepte precum identificarea, evaluarea, monitorizarea, reducerea și controlul riscurilor operaționale.

În iunie 2004, documentul privind convergența internațională a evaluării și a standardelor de capital a fost lansat. Conform documentului, un sistem bancar internațional stabil se bazează pe trei componente: minimcerințe pentrucapital, bancăsupraveghereșipiaţădisciplina... În raport cu cerințele minime de capital, a existat o cerință pentru formarea de capital pentru riscul operațional. Doi ani mai târziu, în iunie 2006, Comitetul de la Basel a publicat al doilea document fundamental „Convergența internațională a evaluării capitalului și a standardelor de capital. Corectat versiunea completa"(" Basel II ").

Definițiede operarerisc

După definiție lungă esența riscului operațional, Comitetul din documentul „Basel II” a formulat-o în cele din urmă ca „riscul de pierdere ca urmare a proceselor interne inadecvate sau eronate, a acțiunilor angajaților și a sistemelor sau a evenimentelor externe”, inclusiv în definiție riscuri legale dar excluzând strategia și reputația.

Banca centrala Rusia, într-o scrisoare din 23 iunie 2004, nr. 70-T „Despre riscurile bancare tipice”, a definit riscul operațional ca „riscul de pierderi ca urmare a neconcordanței cu natura și amploarea activităților și / sau operațiunilor instituției de credit și a altor tranzacții, încălcarea acestora de către angajații instituției de credit și (sau) alte persoane (din cauza incompetenței, acțiunilor neintenționate sau deliberate sau inacțiunii), disproporția (inadecvarea) capacităților funcționale (caracteristicile) utilizate de instituția de credit de informații, tehnologice și altele sistemelor și (sau) defecțiunilor acestora (defecțiuni), precum și ca urmare a impactului evenimentelor externe. "

Definind separat risc legalîn aceeași scrisoare, Banca Centrală l-a exclus din riscul operațional, similar cu riscul strategic și de pierdere reputația afacerii... A devenit unul dintre diferențe semnificativeîn abordările privind determinarea riscului operațional de către Comitet și Banca Rusiei. Trebuie remarcat faptul că conceptul de risc juridic dat în Basel II coincide doar parțial cu definiția riscului juridic al Băncii Rusiei.

Ambele definiții se bazează pe aceleași componente (procese interne, personal, sisteme și evenimente externe), dar abordarea Băncii Rusiei de a formaliza conceptul de risc operațional este mult mai restrânsă. Prin urmare, prin gestionarea riscului operațional numai în cadrul recomandărilor Băncii Centrale a Rusiei, este imposibil să se îndeplinească simultan cerințele Basel II. Această problemă este cea mai acută pentru băncile cu capital străin, în special european. Băncile se confruntă, de asemenea,

luând în considerare posibilitatea de a atrage străini, inclusiv prin vânzarea unui bloc semnificativ din acțiunile lor, și având interesele financiareîn afara Federației Ruse. Din acest motiv, băncile rusești preferă în majoritatea cazurilor să gestioneze riscul operațional în conformitate cu abordarea mai largă de la Basel.

În ceea ce privește procesele bancare interne, Banca Rusiei a limitat zona inerentă riscurilor operaționale la doar o serie de operațiuni bancare și alte tranzacții (o listă „închisă” este dată în articolul 5 din Legea federală „Cu privire la bănci și activități bancare” ), excluzând procese importante nu sunt direct legate de activități comerciale, cum ar fi guvernanța corporativă și contabilitatea. Mai mult, spre deosebire de formularea cuprinzătoare de la Basel în ceea ce privește inadecvarea și falibilitatea proceselor interne. Banca Rusiei s-a limitat doar la cerința ca cadrul intern de reglementare al băncii să respecte în mod formal natura și amploarea activităților băncii, precum și legislația actuală.

În domeniul factorului uman, Banca Rusiei a permis posibilitatea încălcării de către angajați și alte persoane numai a procedurilor și procedurilor de desfășurare a operațiunilor bancare și a altor tranzacții. Rezultă din aceasta că încălcarea altor reglementări bancare interne nu va constitui un eveniment de risc operațional, chiar dacă implică pierderi semnificative pentru bancă. Rețineți că Comitetul analizează mai larg această problemă și înțelege un eveniment de risc operațional ca fiind orice ilegal din interior bancar, inclusiv încălcări ale menținerii oricăror documente de reglementare ale băncii.

În mod similar, Banca Rusiei limitează gama posibilelor evenimente de risc operațional asociate sistemelor la funcționalități insuficiente și la defecțiuni ale sistemului, în timp ce, în practică, lista amenințărilor și incidentelor este în continuă creștere și a depășit deja stabilite de Bancă Cadrul rusesc.

Rezumând, se poate observa că definiția dată de Banca Centrală este mult mai restrânsă decât definiția Comitetului de la Basel. Acest lucru se întâmplă, în primul rând, datorită faptului că Banca Rusiei se concentrează doar pe o listă limitată de operațiuni bancare și alte tranzacții și, în al doilea rând, exclude conceptul de risc juridic din definiția riscului operațional.

Nevoiede operarerisc

În 2003, serviciul Moody "Investor" a raportat că managementul riscului operațional îmbunătățește calitatea și stabilitatea câștigurilor prin creștere avantaj competitiv bancă și contribuind la existența sa pe termen lung. Această formulare reflectă cel mai complet și mai succint obiectivul principal al managementului riscului operațional. Extindându-l, se poate observa că însăși existența unui sistem de management al riscului operațional care funcționează în realitate, și nu formal, crește semnificativ atractivitatea investițională bancă, capitalizarea și ratingurile acesteia, ce. la rândul său, permite mai multe termeni favorabili a atrage resurse financiare... Acest lucru duce, de asemenea, la o creștere a nivelului de încredere al clienților care nu se tem să deschidă depozite într-o astfel de bancă, să păstreze cantități semnificative de active în diferite conturi și să utilizeze alte servicii ale băncii, deoarece sunt încrezători că banca gestionează activ inerentul riscuri financiare... Într-adevăr, dacă banca nu este neobișnuită pentru cazuri de transferuri duble sau incorecte, tranzacții și înregistrări eronate, încălcarea termenelor, precum și defecțiuni ale sistemului și calificări scăzute personal, va deveni imediat cunoscut, informațiile pot intra în mass-media, iar rezultatul va fi subminarea încrederii în bancă, o reputație deteriorată și o reducere semnificativă a clienților,

Prin gestionarea eficientă și eficientă a riscurilor operaționale, banca nu numai că poate identifica și evalua în timp util, ci și preveni pierderile operaționale, ceea ce este foarte important.

Prin reducerea nivelului de pierderi din cazuri minore, dar deseori recurente, banca își poate crește profitul, care în majoritatea cazurilor depășește costul procesului de gestionare a riscurilor operaționale. Mai mult, luând măsuri pentru a limita pierderile din riscuri cu un nivel de pierderi esențial pentru bancă, acesta poate fi evitat.

Este foarte important să gestionăm riscurile operaționale pentru băncile care își extind în mod activ liniile de produse, stăpânesc noi piețe, domenii de activitate sau realizează expansiune regională. Identificarea, evaluarea și controlul strict ulterior al riscurilor operaționale în astfel de instituții de credit permit evitarea daune suplimentare, atât prin prevenirea acestora în etapa de planificare, cât și prin minimizarea costurilor efectuării acțiunilor corective în cazul implementării acestora, precum și prin reducerea intervalului de timp pentru îndeplinirea sarcinilor atribuite băncii.

Argumentele enumerate în favoarea gestionării riscului operațional au fost prezentate din punctul de vedere al relevanță practicăși eficiența procesului pentru operațiunile băncii. În plus față de acestea, autoritățile de reglementare necesită și gestionarea riscurilor operaționale. Băncile rusești urma reguli Banca Rusiei privind gestionarea riscurilor operaționale, în special recomandările prezentate în litera nr. 76-T „Despre organizarea gestionării riscurilor operaționale în instituțiile de credit” din 24 mai 2005, în scrisoarea nr. 36-T „Cu privire la recomandările pentru organizarea managementul riscului, care apare atunci când instituțiile de credit efectuează tranzacții utilizând sisteme bancare pe internet "din 31 martie 2008, în scrisoarea nr. 41-T" Cu privire la necesitatea îmbunătățirii eficienței sistemelor de management al riscului operațional "din 14 aprilie 2008 și altele În special, capitalul european, pe lângă gestionarea riscurilor operaționale în conformitate cu cerințele Comitetului de la Basel și ale autorităților de supraveghere din țările în care au fost înființate aceste bănci.

Surse dede operarerisc

Conform definiției de la Basel, principalele cauze ale riscului operațional pot fi internprocese,

personal,

sistemeși externdezvoltări.

În parte intrabancăprocese unul dintre principalii factori de risc operațional poate fi neconsiderarea și superficialitatea dezvoltării lor sau erorile în activitatea de birou. Adesea, atunci când dezvoltă un proces de afaceri care nu le este familiar, angajații își formulează sarcinile în mod neclar. Ulterior, artiștii interpreți sau executanți nu pot interpreta fără echivoc documentele întocmite și nu pot înțelege care dintre departamente ar trebui să efectueze una sau alta acțiune. De exemplu, când expresii precum „banca furnizează / controlează / ia în considerare” sunt întâlnite în documentele care reglementează procesele intra-bancare. . » , „Documentul este furnizat / semnat / format, .. » , există o „diluare” a responsabilității și responsabilitățile funcționale angajați și departamente, în urma cărora nimeni nu efectuează acțiunea descrisă în document, considerând că cerința se referă la altcineva. Probleme similare sunt caracteristice pentru schimbarea proceselor, produselor și serviciilor existente și introducerea de noi procese, produse și servicii, precum și pentru schimbarea structurii organizatorice a băncii de către angajații care nu sunt familiarizați cu procesele bancare sau funcțiile diviziunilor. Formalizarea insuficientă a proceselor de afaceri, inclusiv definirea incorectă sarcinile de serviciu angajați, compilate incorect sau lipsă documente interne reglementarea implementării pas cu pas a procesului intern poate afecta în mod semnificativ activitățile băncii, devenind o sursă de evenimente de risc operațional în curs. Pe de altă parte, trebuie remarcat faptul că prezența unui cadru de reglementare bancară internă de înaltă calitate nu garantează încă o reducere semnificativă a nivelului riscului operațional. Lipsa unui control adecvat asupra implementării lanțului tehnologic poate chiar nega procese formalizateși astfel să devină o altă sursă de risc operațional.

Sursa riscului operațional asociat proceselor interne ale băncii poate fi, de asemenea, procesele slab conectate, interdependența lor sau, dimpotrivă, dependența excesivă de calendarul și rezultatele unei operațiuni de calendarul sau rezultatele alteia. Congestionarea semnificativă a unui proces și complexitatea nejustificată a lanțului tehnologic pot deveni factori importanți ai riscului operațional.

O sursă critică de risc operațional este lipsa de transparență a băncii sau birocrația excesivă. Dacă angajații nu pot înțelege ce departament este responsabil pentru ce și unde să contacteze, dacă este necesar, eficiența funcționării băncii poate scădea semnificativ și îi poate afecta profitul. Situația este similară cu procesele de schimb de informații, deoarece nerespectarea cerințelor standardelor securitatea informațiilor poate provoca risc operațional. Mai mult, un control insuficient sau absent asupra fiabilității, relevanței, exhaustivității și exactității informațiilor, precum și imperfecțiunea proceselor de schimb de informații între departamente, pot deveni surse de riscuri operaționale care pot atrage pierderi grave. Există adesea cazuri în care un angajat individual sau o unitate întreagă nu își poate îndeplini îndatoririle directe sau sarcina care le-a fost atribuită în timp util din cauza refuzului nerezonabil al unei alte unități de a interacționa, în special, de a furniza informatie necesara... Astfel de conflicte sunt indicative în special atunci când departamentele sunt supravegheate de diferiți șefi ai băncii sau un departament care refuză să interacționeze are un mare

importanță în bancă. Semnificația aici înseamnă nu numai responsabilități funcționale și ierarhie, ci și relația angajaților departamentului cu conducerea superioară a băncii, durata muncii lor în bancă etc.

A doua sursă principală de risc operațional este personalul băncii. Aici, în primul rând, este necesar să se acorde atenție problemelor de competență ale angajaților: factorii de risc sunt calificarea scăzută a angajaților, calitate slabă selectarea personalului, inclusiv lipsa criteriilor stabilite pentru evaluarea nivelului calificărilor și a caracteristicilor personale ale angajaților. Un factor important riscul operațional este dependența mare a rezultatului de eficiența și atenția personalului băncii. Acest lucru este valabil mai ales pentru angajații front office dacă sistemul motivației lor se bazează exclusiv pe creșterea volumului de portofolii și nu depinde în niciun fel de calitatea lor. ÎN o situație similară nu localitatea sau indisciplina angajaților individuali nu pot decât să agraveze situația. O altă sursă de risc operațional poate fi înlocuirea redusă a unui angajat, inclusiv izolarea acestuia. cunoștințele sau calificările sale operațiuni importante sau o parte semnificativă a proceselor interne ale băncii.

Vorbind despre un astfel de factor de risc operațional ca sistem, este important să se acorde atenție gradului ridicat de sarcină de lucru a sistemelor care asigură desfășurarea operațiunilor, precum și faptelor privind încărcarea maximă a capacităților bancare, care pot deveni o sursă de risc operațional, inclusiv una care se realizează adesea. Un grad ridicat de dependență a operațiunilor băncii de operabilitatea informațiilor, a sistemelor de comunicații și a altor ABS (sisteme bancare automate) poate avea, de asemenea, un impact mare, mai ales dacă banca nu are planuri de continuitate a activității. O sursă semnificativă de risc operațional poate fi, de asemenea, eficiența scăzută sau eficiența informațiilor și sisteme tehnice asigurarea activităților băncii, precum și a lipsei de sprijin și întreținere a acestora.

Ultima sursă de risc operațional este externpeatitudine către banca de evenimente. Această categorie include dezastre naturale și urgențe, acțiuni ilegale terți sau modificări ale cerințelor de reglementare. De asemenea, un factor extern al riscului operațional poate fi apariția instabilității politice și sociale sau schimbarea situației macroeconomice din regiunea prezenței băncii.

Evenimente de risc operațional

Atunci când gestionăm riscul operațional, diferența fundamentală este între conceptele unui eveniment de risc operațional și riscul operațional în sine. În practică, angajații băncii confundă foarte des aceste concepte, ceea ce duce la o înțelegere distorsionată sau la o neînțelegere completă a esenței procesului de management al riscului operațional și la utilizarea incorectă a instrumentelor și metodelor de management adecvate. Putem numi doar un eveniment de risc operațional ceea ce sa întâmplat deja. Numim risc operațional ceea ce nu a fost încă realizat, dar poate apărea în viitor. În momentul în care s-a materializat riscul operațional, acesta a încetat să mai fie un risc și a devenit un eveniment. De exemplu, știind că de câteva luni deja un eveniment de risc operațional are loc în bancă în fiecare săptămână, se poate presupune că acest eveniment va avea loc și pe saptamana viitoare dar până când se realizează, este un risc (vezi figura).

În apendicele 9 la Basel II, Comitetul pentru supravegherea bancară oferă o clasificare a evenimentelor de risc operațional, în care toate tipurile de evenimente posibile sunt împărțite în următoarele categorii:

1) activitate ilegală intrabancă;

2) acțiuni ilegale ale terților;

3) politica personalului și siguranța la locul de muncă;

4) clienți, produse și practici relatie de afaceri;

5) pagube bunuri fizice;

6) întreruperea activităților de afaceri și eșecuri în sisteme;

7) managementul proceselor.

Particularitatede operarerisc

Riscul operațional apare nu numai în timpul operațiunilor, dar este inerent tuturor proceselor, oamenilor, sistemelor și factorilor externi. Prin urmare, capacitatea de a prevedea și evalua unele tipuri de risc operațional este limitată în comparație cu alte tipuri de riscuri.

La fel Partea substanțială riscul operațional este parte integrantă procese intrabancare. În plus, riscul operațional este latent în natură: nu toate pierderile sunt reflectate în mod explicit în situații contabile, iar efectul realizării riscului operațional nu duce întotdeauna la pierderi financiare. Aceste caracteristici împiedică procesul de gestionare eficientă a riscurilor operaționale.

De asemenea, este necesar să se acorde atenție faptului că, în absența unui control adecvat, automatizarea crescândă a proceselor poate duce la transformarea riscului de erori ale personalului în riscul sistemelor. În mod similar, cu o scădere a nivelului de credit și riscul de piață riscurile operaționale sau juridice pot crește în bancă, iar când o parte a proceselor sunt externalizate pentru a reduce riscul operațional, alte riscuri ale băncii, inclusiv operaționale, pot fi crescute semnificativ.

Ca o caracteristică a riscului operațional, se poate indica, de asemenea, varietatea cazurilor de implementare a acestuia și dinamica apariției unor noi tipuri de risc. Chiar și cu maximul lista plina dintre toate riscurile operaționale care se pot materializa, vor exista întotdeauna riscuri care nu vor fi incluse în această listă fie din cauza incapacității de a prevedea totul, fie din cauza apariției unor noi factori de risc operațional care erau absenți la momentul întocmirii listei . De exemplu, o creștere a ponderii serviciilor furnizate prin Internet crește riscurile neînțelese pe deplin, cum ar fi frauda internă și externă sau amenințările la adresa securității informațiilor. Lista posibilelor riscuri operaționale este în continuă creștere.

Sistemmanagementrisc operational (MICĂ)

Procesmanagementde operarerisc

Când gestionați riscul operațional, foarte mare importanță are o abordare sistematică care permite nu numai implementarea integrală a procesului de gestionare a riscurilor operaționale, ci și asigurarea naturii închise a acestui proces.

Procesul de gestionare a riscului operațional constă din patru etape secvențiale: identificarea, aprecieri, monitorizareașiControl / minimizândde operarerisc.

Gestionarea riscurilor operaționale se bazează pe identificarea acestora, deoarece este imposibil să gestionezi cinci riscuri pe care banca nu le cunoaște. Identificarea riscului operațional presupune o analiză a tuturor activităților băncii pentru niveluri diferite pornind de la cadrul de reglementare intrabancar, operațiuni individuale, tranzacțiile și procesele băncii și se încheie cu analiza anumitor domenii ale activităților băncii, precum și condițiile pentru funcționarea sectorului bancar în ansamblu.

După identificarea riscului, este necesar să îl faceți evaluare pentru a clarifica acțiune ulterioară de cand este imposibil să se ia măsuri fără să se știe cât de grav poate avea efectul riscului identificat asupra activităților băncii. O evaluare a riscului operațional înseamnă o evaluare a probabilității de realizare a riscului operațional sau o evaluare a pierderilor potențiale pe care le poate implica, precum și combinarea acestora. Este important de reținut că evaluarea riscului operațional se poate baza pe analize calitative sau cantitative sau pe relația acestora. La analiza cantitativa pierderea potențială din cazul realizării riscului operațional este adesea determinată pe baza analizei datelor statistice privind evenimentele riscului operațional. Una dintre abordările evaluării sale este calcularea așteptarea matematică pierderea din cazul realizării unui astfel de risc. Pentru situațiile în care este dificil să se determine probabilitatea producerii unui eveniment de risc operațional sau să se exprime potențialele daune echivalent monetar, clasament similar caracteristici de calitate, stabilit expert pe baza specificului activităților unei anumite bănci. Analiza calitativa este utilizat pentru a evalua riscurile operaționale și cazurile de punere în aplicare a acestora, atunci când pierderile nu pot fi exprimate fără ambiguități într-un număr specific sau este imposibil să se facă acest lucru. De exemplu, dacă, din cauza oricărui eveniment de forță majoră, activitatea birou central banca a fost paralizată timp de câteva zile, chiar și după restabilirea capacității sale de lucru, va fi nu numai inexperientă din punct de vedere economic, ci și practic dificil de evaluat toate pierderile directe și indirecte suportate în această perioadă, precum și de a evalua profitul pierdut. Pentru cazuri similare

aplicat analiza calitativa care vă permite să descrieți daunele fără a le reduce la indicatori financiari. Trebuie remarcat faptul că atât riscurile operaționale individuale, cât și nivelul riscului operațional în ansamblu ar trebui să fie evaluate periodic de către bancă.

O etapă importantă în gestionarea riscului operațional este constantmonitorizarea... Frecvența monitorizării este de obicei determinată de banca internă documente de reglementareși depinde de instrumentul specific care permite monitorizarea și de nivelul riscului operațional individual. Dacă banca acceptă riscul, ar trebui efectuată monitorizarea, a cărei frecvență depinde de nivelul riscului acceptat, iar scopul este să se asigure că acest nivel nu s-a schimbat. În caz contrar, va fi necesară revizuirea măsurilor pentru minimizarea riscului. De asemenea, trebuie să ne asigurăm în permanență că măsurile luate pentru a reduce nivelul de risc nu și-au pierdut eficacitatea, iar nivelul de risc nu a crescut la valoarea inițială. Dacă nivelul riscului operațional pentru bancă nu este semnificativ, atunci monitorizarea poate fi efectuată la fiecare șase luni și, dacă riscul este suficient de mare, această procedură poate fi repetată lunar, săptămânal și chiar zilnic, dacă apare necesitatea.

Minimizare riscul operațional se realizează prin reducerea probabilității de realizare a riscului operațional, limitarea cantității de pierderi potențiale sau o combinație a acestor abordări. Cu toate acestea, la implementarea măsurilor de reducere a riscului operațional, este important să se analizeze în timp util posibilitatea transformării unui risc în altul, precum și să se evalueze posibilele consecințe. Cel mai adesea, controlul riscurilor operaționale este efectuat de către serviciul de control intern al băncii.

Baza abordării descrise a fost prezentată de Comitetul de la Basel în 1998 în documentul „Managementul riscului operațional”, dar acesta conținea doar trei etape: evaluarea, monitorizarea și controlul riscului operațional. Aproape cinci ani mai târziu, documentul „ Cei mai buni practici gestionarea și supravegherea riscului operațional ”Comitetul a prezentat un model extins, în care a apărut etapa de identificare a riscului operațional, iar procesul de reducere a nivelului de risc a fost adăugat la control. În prezent, împărțirea procesului în patru etape principale (identificarea riscului operațional, evaluarea, monitorizarea, controlul și reducerea nivelului de risc operațional) nu și-a pierdut relevanța, această practică este susținută de Banca Centrală și majoritatea instituțiile de credit. Este demn de remarcat faptul că, de astăzi, nu abordare alternativă care ar fi diferit avantaje incontestabileînainte de sistemul „Basel”.

Principalulinstrumenteșimetode de managementde operarerisc

Colectarea datelor privind evenimentele de risc operațional. Menținerea unei baze de date cu evenimente de risc operațional este unul dintre principalele instrumente de gestionare a riscului operațional. De obicei, sunt menținute două baze de date independente: prima înregistrează cazuri de risc operațional în bancă (baza de date internă), iar a doua - informații despre evenimentele de risc operațional din alte instituții de credit (baza de date externă).

Menținerea și actualizarea constantă a unui singur internbazadate despre evenimentele de risc operațional care au avut loc în bancă sau au fost direct legate de activitățile sale, urmărește mai multe obiective simultan. Acest proces oferă condiții pentru identificarea eficientă a riscurilor operaționale, precum și evaluarea acestora pe întreaga bancă. O astfel de bază de date vă permite să identificați zone cea mai mare concentrație riscurile operaționale inerente diferitelor linii de activitate sau diviziuni. De exemplu, prin înregistrarea în baza de date pentru o anumită perioadă de timp evenimente similare de risc operațional care au loc în diferite regiuni, orașe și birouri suplimentare bancă, se poate observa că un proces intern specific al băncii este inerent unui risc operațional specific, adesea realizat Mai mult analiză detaliată peste evenimentele înregistrate va ajuta la identificarea acestui risc. Se recomandă evaluarea acestuia pe baza acumulării baza statistică, dacă este necesar, ajustarea estimării rezultate luând în considerare opinia expertuluiși specificul riscului identificat. După introducerea măsurilor de reducere a nivelului de risc identificat, baza de date internă a băncii va contribui la evaluarea eficienței măsurilor luate, precum și la monitorizarea relevanței acestora. Astfel, întreținerea centralizată a unei baze de date cu evenimente de risc operațional va oferi o oportunitate de a coordona procesul de colectare a datelor, precum și de a monitoriza continuu funcționarea acestuia. Trebuie remarcat faptul că formarea unei baze statistice reprezentative pentru cazurile de implementare a riscului operațional într-o bancă nu numai că joacă un rol foarte important. rol important să analizeze toate procesele bancare interne și să identifice punctele slabe ale acestora, dar ajută și la obținerea acestora evaluarea obiectivă nivelul riscului operațional pentru bancă în ansamblu și poate fi utilizat pentru a analiza și justifica fezabilitate economica asigurarea riscurilor operaționale.

Informațiile despre evenimentele de risc operațional care au avut loc în bancă ar trebui să provină în primul rând unități structurale angajați bancari sau individuali. Pe lângă această sursă, precum și pentru a verifica mesajele unităților înregistrate în baza de date, se recomandă utilizarea rezultatelor verificărilor și investigațiilor efectuate de serviciul de control intern și audit, serviciul de securitate, Auditori externiși autoritățile de reglementare, precum și situațiile financiare.

Colectarea datelor privind evenimentele de risc operațional din alte instituții de credit (externbazadate) în majoritate se folosesc fonduri mass mediași alte surse deschise. Scopul principal pentru care este menținută o bază de date externă este de a acumula informații despre evenimente de risc operațional care au o frecvență scăzută de implementare, dar care pot atrage pierderi foarte mari, inclusiv critice. Multe dintre aceste evenimente, care au avut loc o singură dată, pot duce o bancă la faliment, iar înregistrarea lor în baza de date bancară internă nu va mai avea niciun sens. Pentru a preveni astfel de cazuri, pentru a analiza greșelile altor persoane și a le lua în considerare, este necesar să menținem în mod constant o bază de date externă.

Registrul riscului operațional. Pentru a lucra cu riscurile identificate, se recomandă ca banca să țină un registru al riscurilor operaționale. Registrul riscurilor operaționale este menținut în mod centralizat în mod continuu și conține informatii detaliate cu privire la riscurile identificate în bancă, nivelul acestora, starea măsurilor de atenuare a acestora, informații despre departamentul responsabil pentru risc și alți factori pe care fiecare bancă îi determină pentru sine. Abordarea întreținerii sale este, în multe privințe, similară cu menținerea unei baze de date intrabancare cu evenimente de risc operațional și este fundamental diferită de baza de date prin faptul că numai riscurile sunt înregistrate în registru, în timp ce evenimentele care au avut deja loc în bancă sunt incluse în baza de date. Înregistrarea riscurilor în registru și evenimentele din baza de date se efectuează în contextul numeroșilor parametri corespunzători. Registrul riscurilor operaționale este menținut pe baza mesajelor din partea diviziilor structurale independente, a informațiilor primite de serviciul de gestionare a riscurilor operaționale atunci când analizează baza de date a evenimentelor de risc operațional, crescând astfel și dezvoltând cultura gestionării riscurilor operaționale în bancă. Rezultatele autoevaluării riscului operațional pot fi, de asemenea, utilizate pentru comparație cu rezultatele. analiza cantitativa efectuate folosind alte instrumente și metode de gestionare a riscurilor operaționale.

Cheieindicatoririsc. În procesul de gestionare a riscurilor operaționale, un rol foarte important îl joacă indicatori cheie risc (KIR. Indicator cheie de risc, KRI). Acestea vă permit să urmăriți și să prevedeți apariția riscului operațional, precum și să monitorizați eficacitatea principiilor de control implementate. Principalul avantaj al acestui instrument este abilitatea de a-l utiliza exact de câte ori este necesar, pentru fiecare indicator se determină propria frecvență de utilizare.

În esență, indicatorii cheie de risc reprezintă o măsură preventivă și se bazează pe date statistice. De obicei, un KPI este raportul dintre un indicator de control cheie (KO) și un indicator de performanță cheie (KPI). De exemplu, prin estimarea numărului mediu de tranzacții pentru un operator, precum și a numărului de tranzacții eronate, este posibil să se stabilească CIR care să arate cota tranzacțiilor incorecte în volum total... Pentru ca KIR să funcționeze, este necesar să setați nivelul pragului (declanșator), fără de care indicatorul nu este aplicabil. În practică, determinarea valorii critice cauzează cele mai mari dificultăți. Pentru a seta un declanșator, statisticile sunt de obicei utilizate, luând nivel mediu erori pentru permis. Dacă ponderea tranzacțiilor eronate este prea mare, se stabilește nivelul maxim admis pentru bancă și se introduc măsuri pentru reducerea nivelului de risc. În viitor, fiecare exces ulterior al valorii TIR în raport cu pragul este un semnal pentru dezvoltarea și aplicarea măsurilor de reducere a nivelului de risc operațional.

De asemenea, observăm că este recomandabil să se atribuie un nivel de risc fiecărui CRC, care se caracterizează prin indicator. Pe baza acestui nivel, se determină perioada de calcul a indicatorului, precum și prioritatea răspunsului.

Planul de continuitate a afacerii... În activitatea sa, banca folosește o gamă largă de sisteme tehnice complexe care formează infrastructura sa internă, care poate eșua sub influența diverși factori... Daunele cauzate de eșecuri în sisteme pot fi diferite, în funcție de natura eșecului și de gradul de importanță al sistemului pentru bancă. Pentru a asigura continuitatea funcționării băncii în caz de defecțiuni și defecțiuni ale sistemului echipament tehnic, precum și sub influența factorilor adversi externi, banca trebuie să dezvolte și să implementeze planuri de continuitate a activității. Prezența unor astfel de planuri vă permite în primul rând să evitați panica atunci când forță majoră... Acestea oferă abilitatea de a urma instrucțiuni prealabile și dovedite pentru a asigura cel mai bun rezultat posibil pierderi minimeși în cel mai scurt timp posibil. Prezența unor astfel de planuri de acțiune la bancă vorbește despre fiabilitatea sa, îi îmbunătățește semnificativ reputația și crește gradul de încredere al clienților. Un plan de continuitate a activității bine dezvoltat oferă clienților băncii și contrapartidelor încrederea că, în caz de circumstanțe de forță majoră care pot paraliza performanța direcție separată activități sau întreaga bancă, nimic nu se va întâmpla cu banii lor și banca va asigura îndeplinirea obligațiilor sale față de clienți și contrapartide în timp util și în întregime.

Este important de menționat că dezvoltarea este într-adevăr planuri eficiente asigurarea continuității activității necesită investiții foarte mari, inclusiv financiare, de timp și de personal. Datorită faptului că proiectul de dezvoltare a planurilor este atât de intensiv în resurse, multe bănci ezită să înceapă implementarea sa pentru o perioadă foarte lungă de timp, întocmind documente formale care nu sunt implementate în practică, dar satisfac autoritățile de reglementare. Când o bancă decide să lanseze un proiect, primește un număr semnificativ de beneficii aditionale, de exemplu, o înțelegere și specificarea proceselor și domeniilor care sunt cu adevărat importante pentru activitatea băncii și care stau la baza funcționării acesteia. Mai mult, pe parcursul derulării proiectului, se stabilește ordinea în domeniul tehnologiilor informaționale ale băncii și în cadrul acesteia afacere cheie proceselor. Acest lucru asigură transparența și claritatea lanțurilor sale tehnologice, ceea ce avantajează în primul rând banca însăși, din moment ce eficiența proceselor intrabancare este semnificativ crescută.

Transmisierisc: asigurare... Una dintre metode esențiale managementul riscului operațional este transferul lor. Cu alte cuvinte, transferul riscului este transferul responsabilității pentru risc către terți fără a elimina sursa riscului. Astăzi, cele mai comune două modalități de transfer al riscului operațional sunt asigurările și externalizarea.

Asigurarea este utilizată în cazurile în care banca nu poate acoperi în mod independent anumite riscuri operaționale sau când este mai ieftin să se asigure riscuri operaționale decât să pună în aplicare măsuri de reducere a acestora. În acest caz, este posibil atât asigurarea anumitor tipuri de riscuri operaționale (de exemplu, asigurarea angajaților băncii împotriva accidentelor sau bunurilor acceptate ca garanție), cât și emiterea de polițe de asigurare bancare cuprinzătoare. Principalele tipuri de pierderi care intră sub incidența obligațiunii Bankers Blanket Bond (BBB) sunt pierderea de bunuri la sediul băncii, frauda angajaților, inclusiv colaborarea cu terți, deteriorarea birourilor și echipamentelor bancare și contrafacerea valorilor mobiliare, bancnotelor, cecurilor și altelor documente de plată. În plus față de polița BBB, o poliță de asigurare este, de obicei, emisă împotriva serviciilor electronice și infracțiuni informatice(Electronic & Computer Crime, ECC), acoperind pierderile din introducerea neautorizată a informațiilor în ABS-ul băncii, inclusiv răspunderea pentru pierderile clienților din acest motiv, pierderile bancare din distrugerea datelor electronice, viruși, pierderea valorilor mobiliare în formular electronic datorită executării unui fraudulos comanda electronica... Complex asigurare bancară are de obicei acoperire de câteva milioane de dolari cu o primă anuală de câteva sute de mii de dolari și o deductibilă puțin mai mică. De asemenea, o caracteristică a acestor pachete este că majoritatea companiilor de asigurări rusești nu își asumă riscuri, reasigurându-le pe toate sau pe cele mai multe dintre ele cu sindicatele de asigurări din Londra și reținând riscuri de la 0% la 10%.

Transmisierisc: externalizarea. A doua opțiune pentru transferul de risc este externalizarea, atunci când anumite riscuri operaționale sunt transferate către organizații terțeși sunt acoperite de ele. Externalizarea este de obicei supusă unor procese de afaceri care sunt complet neprofitabile pentru bancă sau care prezintă riscuri operaționale crescute. Este important de reținut că, în practică, nivelul riscului operațional inerent procesului nu este întotdeauna factorul decisiv pentru externalizarea procesului. În majoritatea cazurilor, gestionarea riscurilor operaționale trebuie să se ocupe nu de procesele planificate pentru transfer, ci de procesele care au fost deja externalizate din cauza dezinteresului total al băncii față de acestea. În acest sens, termenul „riscuri de externalizare” a apărut în terminologia bancară. În același timp, odată cu stabilirea unui sistem de management al riscului operațional într-o bancă și organizarea unui astfel de sistem de management, atunci când gestionarea riscului operațional este aplicată în etapa luării unei decizii de transferare a riscului către externalizare, abordarea poate fi schimbată .

Încă una caracteristică specifică externalizarea, care a fost deja menționată anterior, este că, prin reducerea unor riscuri operaționale cu ajutorul acestui instrument, banca poate primi noi riscuri, uneori chiar mai semnificative ca nivel decât cele inițiale.

Adopţiede operareriscBanca. Riscul operațional, a cărui reducere nu este fezabilă din punct de vedere economic pentru bancă, poate fi acceptat de bancă. Procedura de acceptare a riscurilor înseamnă acceptarea responsabilității pentru realizarea unui risc operațional specific și a consecințelor pe care acesta le poate implica. Riscul operațional poate fi acceptat de bancă numai după ce a fost evaluat. Cu toate acestea, nu este posibil să se accepte riscuri operaționale de toate nivelurile. În ciuda faptului că nivelul riscului, care în niciun caz nu poate fi acceptat de bancă, este determinat pe baza specificului gradării riscurilor operaționale adoptate în bancă în funcție de semnificația lor, principalul criteriu aici este banca în cazul în care de implementare acest risc... De exemplu, este cu proporție mare probabilitatea realizării riscului operațional poate submina semnificativ stabilitatea financiară a băncii sau poate duce la falimentul acesteia, riscul operațional nu este acceptat pentru bancă, este important să ne amintim că procedura de acceptare a riscului pentru bancă nu înseamnă în orice caz, riscul identificat poate fi „uitat”. Este necesar să se monitorizeze constant riscul acceptat. Monitorizarea, a cărei frecvență este determinată de nivelul riscului în sine, ar trebui să includă evaluarea riscului, precum și controlul modificărilor factorilor care pot afecta nivelul acestuia. Să dăm un exemplu. Banca a acceptat un risc operațional „scăzut”, iar perioada de monitorizare a fost de un an. Să presupunem că în timp fix din anumite motive, nu a fost efectuată nicio monitorizare și, la doi ani după ce riscul a fost acceptat pentru bancă, acest risc a fost realizat, dar nu la fel de „scăzut”, ci de „ridicat”.

În termen de doi ani, banca ar fi putut suferi modificări semnificative, inclusiv lansarea de noi linii de afaceri, produse, extinderea regională și chiar introducerea unui nou sistem bancar automatizat. Dacă monitorizarea a fost efectuată în timp util, atunci deja cu un an înainte de eveniment, ar putea fi identificați factori care cresc semnificativ nivelul de risc sau îl transformă, și ar putea fi dezvoltate și luate măsuri pentru reducerea acestuia. Cu toate acestea, în exemplul nostru, banca nu avea informații la zi despre riscurile acceptate. Dacă luăm în considerare faptul că pot exista sute de astfel de riscuri operaționale acceptate de bancă, atunci în absența monitorizării și controlului adecvat, instrumentul pentru preluarea riscului către bancă își poate pierde eficacitatea.

Evitade operarerisc. Dacă banca identifică riscuri operaționale suficient de ridicate inerente oricărui proces, produs sau serviciu, care sunt ineficiente din punct de vedere economic pentru a reduce, dar care nu pot fi acceptate de bancă din cauza importanței lor, riscurile identificate pot fi evitate. Evitarea riscurilor operaționale implică dezvoltarea de soluții strategice și tactice care exclud apariția situații de risc, sau refuzul de a implementa operațiuni și proiecte cu nivel inalt risc. Acest instrument este de obicei utilizat în etapa de luare a deciziilor privind lansarea de noi activități, produse, servicii sau lanțuri tehnologice, atunci când proiectul nu a început încă și există posibilitatea de a revizui deciziile luate anterior.

Capital economic pentru acoperirea riscului operațional și crearea rezervelor. Conform documentului Basel II, pentru a acoperi pierderile legate de riscurile operaționale, banca trebuie să calculeze capitalul economic la risc operațional. ÎN Practica europeană Valoarea capitalului rezervat pentru acoperirea posibilelor pierderi din riscurile operaționale este suma capitalului minim suficient pentru acoperirea pierderilor operaționale, calculată în prealabil de bancă și reflectată în situațiile financiare. În esență, capitalul pentru acoperirea riscului operațional este o evaluare a riscului operațional pentru bancă în ansamblu. ÎN Practica rusă rezerve pt posibile pierderi(care sunt formate în conformitate cu cerințele Regulamentului nr. 283-P al Băncii Rusiei) sunt doar într-o mică măsură legate de implementarea riscului operațional. De asemenea, este de remarcat faptul că rezervele create în conformitate cu cerințele Regulamentului 283-P se formează după fapt și sunt acoperite de profitul băncii.

PASIIMPLEMENTARESISTEM DE CONTROLRISCURI OPERAȚIONALEÎNBANKE

Organizarea managementului riscului operațional se bazează pe o abordare sistematică. Managementul riscului operațional este înțeles ca orice activitate legată de riscurile operaționale, inclusiv identificarea, evaluarea, monitorizarea, controlul, dezvoltarea de măsuri pentru reducerea nivelului riscurilor operaționale, utilizarea instrumentelor și metodelor de gestionare a riscurilor operaționale. Astfel, termenul „gestionarea riscului operațional” este extrem de larg se referă mai degrabă la sfera activităților. Pe de altă parte, un sistem de management al riscului operațional este un set formalizat specific de instrumente și metode.

Acest set este format ținând seama de specificul activităților băncii și este conceput pentru a asigura cea mai eficientă gestionare a riscurilor operaționale. Sistemul de management al riscului operațional este de obicei formalizat în politica de gestionare a riscului operațional și poate fi ajustat ținând seama de dezvoltarea organizației.

Atunci când organizați un sistem de gestionare a riscurilor operaționale de la zero, este recomandabil să împărțiți procesul în mai multe etape succesive. De exemplu, puteți implementa un sistem de management al riscului operațional în trei etape: inițială, de bază și principală. O a patra etapă „avansată” poate fi, de asemenea, avută în vedere, care include dezvoltarea și implementarea instrumentelor și metodelor de gestionare a riscurilor operaționale care nu sunt specificate în acest articol și care necesită implementarea preliminară efectivă a primelor trei etape. În practică, este util să se dezvolte un plan pentru dezvoltarea și implementarea unui sistem de gestionare a riscurilor operaționale în detaliu și defalcat pe părțile componente ale fiecărei etape și după momentul implementării acestora.

În prima etapă, este important să începeți cu dezvoltarea strategia generală gestionarea riscurilor operaționale și formalizarea sistemului lor de management în „Politica” aprobată de consiliul de supraveghere al băncii. O abordare similară se va asigura că conducerea superioară a băncii este conștientă de riscurile operaționale ca o categorie specială de riscuri care necesită o gestionare separată și va oferi, de asemenea, o înțelegere a modului în care banca intenționează să gestioneze riscurile operaționale. În esență, politica de gestionare a riscurilor operaționale este un document de referință care descrie conceptul general de gestionare a riscurilor operaționale. Printre altele, Politica explică angajaților băncii esența procesului, ținând seama de faptul că mulți dintre ei s-ar putea să nu fie familiarizați cu conceptul de risc operațional. Documentul ar trebui să definească acest concept și să indice sursele de risc, precum și categoriile de evenimente posibile. La descrierea conceptului de gestionare a riscului operațional, principiile relevante la care banca va adera sunt de obicei prezentate. În majoritatea cazurilor, principiile de bază sunt împrumutate din documentul „Bune practici pentru gestionarea și supravegherea riscului operațional” și, de asemenea, se adaugă pe plan intern. principiile bancareîn conformitate cu specificul activităților băncii. Dacă este necesar, atunci când descrie conceptul, banca formalizează procesul de gestionare a riscului operațional, inclusiv o descriere detaliată a fiecăreia dintre etapele sale. Reglementând principalele instrumente și metode de gestionare a riscurilor operaționale în politică, merită să ne limităm la cel mai mult puncte esențiale, permițându-vă să înțelegeți esența unui anumit instrument, obiectivele și caracteristicile aplicației sale. Subtilitățile implementării instrumentelor și proceselor pot fi dezvăluite în documente separate precum reglementări, reglementări, metode și instrucțiuni. O secțiune importantă a politicii de gestionare a riscului operațional este distribuirea puterilor și responsabilităților funcționale ale diviziilor structurale ale băncii în gestionarea riscului operațional. Aici merită să se definească în detaliu principalele funcționalități ale angajaților și diviziilor băncii la toate nivelurile, începând cu funcțiile și puterile consiliului de supraveghere și ale consiliului de administrație al băncii și până la principalele responsabilități ale executanților.

Pe iniţialăetapă trebuie dezvoltate clasificări detaliate posibil eveniment riscul operațional și factorii de implementare a acestora, ținând seama de specificul activităților băncii. Una dintre sarcinile principale este de a determina schema de interacțiune între angajați și departamentele băncii în sistemul de management al riscului operațional. În prezent, majoritatea băncilor utilizează un sistem de descentralizare a managementului riscurilor cu elemente de centralizare în serviciul de gestionare a riscurilor operaționale. La organizarea managementului riscului operațional într-o bancă punct important este instruirea angajaților băncii. Aceasta poate deveni baza dezvoltării unei culturi a managementului riscului operațional în bancă. Programul de instruire poate include puncte precum dezvăluirea conceptului de riscuri operaționale și specificul acestora, explicând necesitatea managementului riscurilor, esența instrumentelor acestui management, importanța participării fiecărui angajat la acest proces și beneficiile pentru Banca. În majoritatea cazurilor, în timpul instruirii, angajații băncii, înțelegând esența riscului operațional, nu pot aplica cunoștințele acumulate în practică, deci întrebarea uz practic acestor cunoștințe trebuie să li se acorde o atenție specială.

Deci, la instrumentele și procesele care trebuie implementate stadiul inițial organizarea unui sistem de management al riscului operațional, include: întreținerea centralizată a unei baze de date unificate intrabancare cu privire la evenimentele de risc operațional; menținerea unei baze de date privind cazurile de materializare a riscului operațional în alte instituții de credit; dezvoltarea și aprobarea procedurii de schimb de informații în procesul de gestionare a riscurilor operaționale, inclusiv procedura de pregătire și depunere a rapoartelor de management privind riscurile operaționale în mod continuu și dispoziții privind divulgarea informațiilor privind gestionarea riscurilor operaționale în bancă. În etapa inițială a gestionării riscurilor operaționale, este necesară elaborarea unei metodologii de evaluare a riscurilor operaționale, care să permită angajaților băncii să efectueze o evaluare uniformă a riscurilor operaționale identificate, indiferent de factorii, domeniile de activitate în care aceasta este inerent și alți parametri. Rețineți că metodologia de evaluare a riscului operațional ar trebui să conțină un algoritm care să permită oricărui angajat al băncii să evalueze riscul identificat fără a avea cunoștințe și abilități specifice. În paralel cu implementarea procesului de colectare a datelor privind evenimentele de risc operațional din bancă, este necesar să se organizeze procesul de menținere a registrului riscurilor operaționale, înregistrarea în acesta a tuturor riscurilor operaționale identificate în bancă și reflectarea informațiilor privind măsurile luate pentru a le reduce.

Când treceți la al doilea, bazaetapă implementarea unui sistem de management al riscului operațional, accentul principal se pune pe dezvoltarea unei culturi a managementului riscului operațional în bancă, creșterea gradului de conștientizare a angajaților săi cu privire la gestionarea riscurilor operaționale și predarea acestora abilități practice în identificarea, evaluarea, monitorizarea și reducerea nivelului de risc operational. În cea de-a doua etapă, sunt dezvoltate și implementate instrumente precum o evaluare independentă a riscului operațional de către diviziile băncii, indicatori cheie de risc, precum și dispoziții privind asigurările, antifrauda etc. Datorită faptului că se așteaptă o implementare consecventă a sistemului, în a doua etapă banca poate începe deja să dezvăluie informații despre gestionarea riscurilor operaționale pentru a-și îmbunătăți reputația și a crește gradul de încredere al clienților în bancă.

După introducerea instrumentelor și metodelor prioritare de gestionare a riscurilor operaționale, banca poate trece la a treia - etapa principală. Pe această etapă implementarea mai multor instrumente sale de gestionare a riscurilor operaționale care consumă resurse este în curs. Astfel de instrumente pot include dezvoltarea de planuri de continuitate financiară. activitatea economică banca, implementare sisteme automatizate managementul riscului operațional sau dezvoltarea de metode unificate pentru identificarea și evaluarea riscurilor operaționale inerente domeniilor de activitate, produse, servicii și procese existente și noi.

Rețineți, de asemenea, că secvența propusă nu este o dogmă și poate varia în funcție de diferiți factori, variind de la specificul și amploarea activităților băncii sau disponibilitatea instrumentelor individuale deja implementate și terminând cu experiența și preferințele angajaților din managementul riscului operațional. Divizia.

INTERACŢIUNEDIVIZII BANCAREÎNPROCESMANAGEMENTUL OPERATIONALRISC

Eficiența sistemului de management al riscului operațional, așa cum sa menționat anterior, se bazează pe o abordare integrată pentru rezolvarea sarcinilor atribuite. Mai mult, procesul de gestionare a riscului operațional ar trebui să fie bine gândit și sistematizat, deoarece Scopul final livrarea imediată către unitatea de gestionare a riscurilor băncii este relevantă și informații fiabile din subdiviziunile cele mai îndepărtate de biroul central.

Gestionarea eficientă a riscului operațional se bazează pe „specialist - șef vertical sef sectie management / director de sucursală - șef de departament / responsabil pentru regiune - subdiviziune de gestionare a riscurilor - consiliu bancar "(consiliul bancar primește periodic raportarea managementului privind riscurile operaționale). În mai, sediul central bancă multi-sucursală o astfel de legătură ca responsabilă pentru regiune este una dintre

cheie, pentru că divizia de gestionare a riscurilor a oficiului central poate primi informații rezumate de sucursalele regionale din centrele regionale, dintre care pot fi de la două la 20, în timp ce în fiecare centru regional pot exista zeci de ramuri. Responsabilitatea pentru informațiile transmise de-a lungul lanțului ar trebui să fie atribuită angajatului care le-a primit, iar responsabilitatea pentru ascunderea datelor ar trebui să fie suportată de angajatul care nu a raportat managerului său riscul identificat sau realizat. Trebuie remarcat faptul că lanțul specific de obținere a informațiilor nu este fix și se determină pe baza structurii organizatorice a băncii, a specificului direcției sucursalei sau regiunii. Pentru o descriere mai vizuală a acestei abordări, se poate face o analogie cu rețea de marketing capabil să acopere orice scară și domeniu de activitate cu ajutorul unui cerc limitat de persoane. Atunci când organizează o astfel de schemă de interacțiune în diviziile băncii, angajații sunt de obicei numiți responsabili pentru gestionarea riscurilor operaționale din divizie, precum și pentru schimb de informatii cu gestionarea riscului operațional al oficiului central în conformitate cu procedura stabilită.

CONCLUZIE

Acest articol prezintă elementele de bază ale unei abordări integrate a dezvoltării și implementării unui sistem de management al riscului operațional, gama și relația principalelor instrumente, precum și principiile interacțiunii dintre diviziunile băncii în gestionarea riscurilor operaționale. Una dintre sarcinile principale din acest articol trebuia să arate importanța abordarea sistemelor gestionării riscurilor operaționale, în timp ce o atenție specială a fost acordată succesiunii și priorității implementării instrumentelor și metodelor de gestionare a riscurilor operaționale, ținând seama de specificul acestora. Într-adevăr, unul dintre principiile de bază ale gestionării riscurilor operaționale stabilite de Comitetul de la Basel este cerința pentru implementarea consecventă a sistemului de management al riscului operațional, luând în considerare creșterea „complexității” instrumentelor, precum și asigurarea faptului că angajații băncii de la toate nivelurile își înțeleg responsabilitățile în ceea ce privește gestionarea riscurilor operaționale. Articolul nu a furnizat detalii și caracteristici ale dezvoltării și implementării instrumentelor și metodelor individuale de gestionare a riscurilor operaționale, deoarece recomandările practice privind dezvoltarea și implementarea caracteristicilor fiecărui instrument individual merită publicații separate.

Articolul din revista "Financial Risk Management" 04 (16) 2008

1. Website-ul Băncii pentru Decontări Internaționale. - http://www.bis.org/abouVfactbcbs.htm.

2. Articolul „Basel II”. - httpy / ru.wikipedia.oryVwiki /% D0% 91% D0% B0% D0% B7% D0% B5% D0% BB% Dl% 8C_ll.

3. Convergența internațională a managementului capitalului și a standardelor de capital(1988). Comitetul de supraveghere bancară din Basel, Basel.

4. Riscuri în sistemele de calculatoare și telecomunicații(1989). Comitetul de supraveghere bancară din Basel, Basel.

5. Managementul riscurilor pentru activități bancare electronice și activități de bani electronici

6. Managementul riscului operațional(1998). Comitetul de supraveghere bancară din Basel, Basel.

7. Document consultativ Risc operațional. Document justificativ către noul Acordul de la Basel Capital(2001). Comitetul de supraveghere bancară din Basel, Basel.

8. Practici solide pentru gestionarea și supravegherea riscului operațional (2003). Comitetul Basel pentru supravegherea bancară, Basel: februarie.

9. Convergența internațională privind măsurarea capitalului și standardele de capital: o versiune cuprinzătoare(2006). Comitetul Basel pentru supravegherea bancară, Basel: iunie.

10. Convergența internațională a măsurării capitalului și a standardelor de capital: abordări cadru rafinate. - http://www.cbr.ru/today/PK/Basel.pdf.

Să începem prin a analiza câteva abordări pentru definirea riscului. În ciuda utilizării frecvente a termenului „risc” în viața de zi cu zi și în știință, nu există încă o definiție universală, care să nu permită studierea fenomenelor sau proceselor fără a evidenția subiectul cercetării. În acest paragraf, se încearcă sistematizarea interpretărilor existente ale riscului în instituțiile de credit, indicarea relației cu categoriile conexe și sistematizarea datelor pentru clasificarea riscurilor.

În prezent, originea termenului „risc” este dificil de determinat Europa de Vestîncepe să se regăsească în surse medievale, în principal legate de navigație. Novolatinsk „risicum” a intrat în uz de la sfârșitul secolului al XV-lea, în timp ce în literatură apare mai târziu: în dicționare explicative exemplele din zona de risc datează de la mijlocul secolului al XVI-lea în Anglia. În terminologia modernă, interpretarea va suna ca probabilitatea de deteriorare și înțelegerea problemei riscului - ca o modalitate de a evita greșelile atunci când se iau decizii care implică geneza daunelor. ÎN acest caz conceptul de „risc” este considerat ca posibilitatea apariției unui eveniment nedorit și / sau a unei măsuri cantitative a unui astfel de eveniment, care este predominant în știință. Riscul este calculat prin înmulțirea probabilității unui eveniment cu dauna. Această abordare este urmată de majoritatea experților ruși în analiza riscurilor naturale și provocate de om. În același timp, conștientizarea faptului că riscul este o măsură a pericolului - pas crucialîn rezolvarea problemei gestionării unei situații în care există factori potențiali care pot afecta negativ o persoană, societate și natură.

Definiția generală a riscului oferă legea federală„Despre reglementarea tehnică”. Aici riscul este considerat o anumită categorie probabilistică asociată cu conceptul de prejudiciu și, în consecință, cu pierderile financiare rezultate.

Conceptele de evaluare a riscurilor de securitate a informațiilor și de gestionare a riscurilor de informație sunt relativ recente, dar sunt deja ferm înrădăcinate în rândul profesioniștilor din domeniul securității informațiilor, continuității activității și managementului calității. În practica mondială, o astfel de evaluare este utilizată pentru a reduce riscurile de management, sau mai bine zis, responsabilitatea personalului pentru probleme bruște. Amenințările la adresa securității sunt de natură probabilistică și se schimbă pe parcursul vieții băncii. Prin identificarea amenințărilor relevante, analizând riscurile asociateși apoi luând contramăsuri eficiente, este posibil să se evite riscul, să se atenueze, să se transfere riscul unei terțe părți sub forma unui program de asigurare eficient.

Activitatea operațională a băncii de-a lungul întregii sale implementări este asociată cu numeroase riscuri, al căror nivel crește odată cu extinderea volumului și diversificarea acestei activități, cu dorința managerilor de a crește suma profit operational... Riscurile care însoțesc această activitate formează un portofoliu extins de riscuri bancare, care este definit de conceptul general - „riscuri operaționale”. Conform punctului 644 din Acordul de la Basel: „Riscul operațional este definit ca riscul de pierdere ca urmare a proceselor interne inadecvate sau eronate, a acțiunilor angajaților și a sistemelor sau a evenimentelor externe. Această definiție include riscul juridic, dar exclude riscurile strategice și reputaționale. . "

Aceste riscuri sunt cele mai mari parte semnificativă riscurile economice agregate ale băncii. Sistemul de clasificare a riscurilor operaționale în funcție de principalele caracteristici este prezentat în Figura 1.

Riscurile operaționale sunt un fenomen obiectiv în activitățile oricărei bănci și se manifestă ca o combinație anumite tipuri riscuri. Tipurile de riscuri operaționale sunt foarte diverse, prin urmare, pentru a le gestiona eficient, aceste riscuri sunt clasificate cu grade diferite integrarea lor.

În sistemul riscurilor operaționale, un loc special îl ocupă riscurile de informare și telecomunicații ale instituțiilor de credit.

Riscurile informaționale și de telecomunicații (riscurile IT) reprezintă riscul de pierdere sau deteriorare ca urmare a utilizării de către bancă a tehnologiilor informaționale. Cu alte cuvinte, riscurile IT sunt asociate cu crearea, transmiterea, stocarea și utilizarea informațiilor folosind medii electroniceși alte mijloace de comunicare.

Riscurile IT pot fi împărțite în două categorii:

riscurile cauzate de scurgerea informațiilor și utilizarea acestora de către concurenți sau angajați în scopuri care pot dăuna afacerii (riscuri de informare);

riscuri de defecțiuni tehnice în funcționarea canalelor de transmitere a informațiilor (riscuri de telecomunicații), care pot duce la pierderi.

Fig. 1. Clasificarea riscurilor operaționale

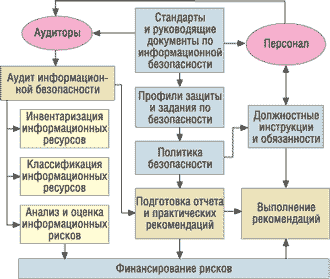

Să luăm în considerare o diagramă bloc simplificată a managementului riscului informațional al băncii (Fig. 2). Săgețile din diagramă arată informații și fluxuri financiare.

Fig. 2 Schema structurală managementul riscului informațional

Cel mai important element al managementului riscului informațional este auditul de securitate. Există diverse metodologii bazate pe standarde pentru astfel de audituri. După cum sa menționat mai sus, pe baza legii „Cu privire la reglementarea tehnică” avem dreptul de a aplica orice standarde, inclusiv cele străine.

SO / IEC 27002 este un standard de securitate a informațiilor publicat de ISO și IEC. Are dreptul Tehnologia de informație- Tehnologii de securitate - Tehnologia informației - Tehnici de securitate - Cod de practică pentru gestionarea securității informațiilor. Până în 2007, acest standard a fost denumit ISO / IEC 17799. Standardul a fost dezvoltat în 2005 pe baza versiunii ISO 17799 publicată în 2000, care era o copie completă a standardului britanic BS 7799-1: 1999.

Standardul oferă cele mai bune sfaturi practice Managementul securității informațiilor pentru cei responsabili de crearea, implementarea sau întreținerea sistemelor de management al securității informațiilor. Securitatea informațiilor este definită de standard ca „păstrarea confidențialității (asigurarea faptului că informațiile sunt disponibile numai pentru cei autorizați să aibă un astfel de acces), integritatea (garantarea acurateței și exhaustivității informațiilor, precum și metodele de prelucrare a acestora) și disponibilitatea (asigurarea faptului că utilizatorii au acces la informații și resurse conexe) ".

Versiunea actuală a standardului constă din următoarele secțiuni principale:

Politică de securitate

Organizarea securității informațiilor

Gestionarea activelor

Securitatea resurselor umane

Securitate fizică și de mediu

Managementul comunicațiilor și operațiunilor

Controlul accesului

Achiziționarea, dezvoltarea și suportul sistemelor (achiziționarea, dezvoltarea și întreținerea sistemelor informatice)

Gestionarea incidentelor de securitate a informațiilor

Managementul continuității activității

Corespondenţă cerințele de reglementare(Conformitate)

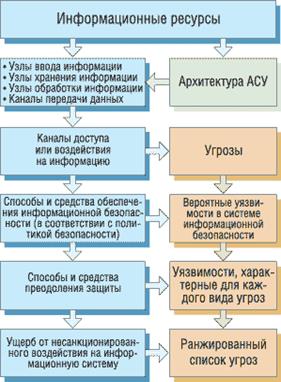

Analiză riscuri de informare indiferent de standardele alese, poate fi reprezentat ca un scenariu sau un algoritm de acțiuni care vizează colectarea și rezumarea informațiilor despre sistemul în studiu (Fig. 3).

Fig. 3 Posibil scenariu analiza riscului informațional

În prima și a doua etapă a analizei riscurilor, se întocmește o listă cu cele mai critice și confidențiale informații. A treia etapă este construirea unor scheme de canale de acces prin care se poate efectua influență neautorizată asupra informațiilor (de exemplu, un modem fax sau un adaptor Bluetooth pentru conectarea la un laptop sau telefon mobil instalat la utilizator).

A patra etapă implică analiza modului de protejare a tuturor punctelor de atac posibile; ar trebui să aibă ca rezultat caracterizarea tuturor vulnerabilităților percepute în apărare, inclusiv luarea în considerare a circumstanțelor adverse. În etapa a cincea, pe baza informațiilor acumulate despre toate căi posibileși mijloacele de depășire a protecției, determină probabilitățile implementării amenințărilor pentru fiecare dintre posibilele puncte de atac.

Pe stadiu final o evaluare a daunelor aduse organizației se efectuează în cazul implementării fiecărei amenințări.

Varietatea tipurilor de riscuri care însoțesc activitățile operaționale ale băncii predetermină necesitatea unei gestionări constante a acestora, care este considerată ca fiind integrală componentăîntregul sistem de gestionare a profitului operațional. Gestionarea cuprinzătoare a acestor indicatori se datorează grad înalt relația dintre nivelul profitului operațional și nivelul riscurilor operaționale, care este de natură directă.

Managementul riscului operațional este un sistem de măsuri pentru identificarea, evaluarea, prevenirea și asigurarea acestora, pentru a minimiza pierderile financiare asociate în proces activitati de operare borcan.

Gruparea operațiunilor băncii în funcție de nivelul de risc vă permite să determinați care dintre acestea sunt în afara nivelului de risc acceptabil (în special în zona riscului catastrofal) pentru a cântări din nou fezabilitatea implementării lor.

Factorii interni și externi (cauzele) riscului operațional sunt:

acte accidentale sau deliberate de natură fizică și (sau) entitati legaleîndreptate împotriva intereselor instituției de credit;

imperfecțiunea structurii organizatorice a instituției de credit în ceea ce privește distribuirea competențelor diviziilor și angajaților, proceduri și proceduri pentru operațiuni bancare și alte tranzacții, documentarea și înregistrarea acestora, nerespectarea de către angajați a procedurilor și procedurilor stabilite, ineficiența Control;

defecțiuni în funcționarea sistemelor și echipamentelor;

circumstanțe externe nefavorabile dincolo de controlul instituției de credit.

Gestionarea riscurilor operaționale face parte din sistemul de gestionare a riscurilor instituției de credit.

La fel, într-o bancă comercială, un angajament de formare strategie de succes managementul riscului operațional este înțelegător factori cheie care determină apariția lor și nu abilitatea de a descrie vedere dată riscă să folosească aparatul matematic.

Acești factori includ în primul rând:

activitate inovatoare într-o bancă comercială (promovarea pe piață a produselor noi și inovatoare, aplicarea noilor tehnologii de informare și gestionare în afaceri);

stilul operațional de a face afaceri;

presiunea din partea conducerii și a acționarilor băncii, a autorităților de reglementare guvernamentale;

nivel scăzut cultură corporatistăîn bancă (inclusiv cultura guvernare corporativă);

imperfecțiunea politicii de personal (de exemplu, absența unei politici pentru formarea unei rezerve de personal pentru poziții cheie).

Cu alte cuvinte, managementul riscului operațional este managementul calității și culturii de a face afaceri, precum și standardele sistemului de management al personalului.

Pentru lucrări specifice cu factori de risc și multe altele contabilitate completă manifestările surselor de risc operațional și gestionarea eficientă, factorii riscului operațional pot fi împărțiți în categorii (tipuri) din tabelul 1.

Tabelul 1.

|

Surse ale tipului corespunzător de RR |

||

|

Factorul uman |