Din punctul de vedere al cifrei de afaceri a întreprinderii, capitalul de lucru este prezentat la un moment dat în ceea ce privește costurile de timp avansate la creanțe, rezerve și costuri în producția incompletă și soldurile de numerar gratuit în cont și în biroul întreprinderii. Categorii cheie asociate cu managementul bani gheatasunt soldul numerarului și cifra de afaceri de bani Întreprinderi. Sold de numerar -acestea sunt transmise temporar numerar în conturi și în biroul întreprinderii; Categoria cea mai lichidă de active, care asigură o solvabilitate actuală a întreprinderii și, prin urmare, libertatea de alegere. Sub cifra de afaceri în numerar înseamnă diferența dintre toate companiile primite și plătite de companie o anumită perioadă timp.

Politica de gestionare a numerarului este parte politici generale Control active de afaceri întreprinderile constând în optimizarea dimensiunii echilibrului lor pentru a asigura

janner Solvabilitate I. utilizare eficientă în procesul de depozitare.

Eficacitatea utilizării fondurilor de numerar este estimată de următoarele rate:

1. Raportul de participare în numerar în activele curente

(Ku) caracterizează proporția activelor curente în absolut

dar forma lichidă și se calculează prin formula

K, \u003d da miercuri: oaie (15.15)

unde da? reziduul de mijloc active monetare în această perioadă; OA Miercuri este cantitatea medie de active curente în această perioadă.

2. Miezul nopţii Cifra de afaceri a activelor în numerar (software ^) utilizând

Pentru a determina rolul activelor monetare într-un termen comun

Ciclul operațional, calculat prin formula

Prin da \u003d da miercuri: y, (15.16)

unde V -volum de o zi produse realizate In aceasta perioada.

3. Nivelul de distragere a soldului liber al activelor monetare

În investițiile financiare pe termen scurt (în KFV)

purtând între termen scurt investitiv și non-invisitor

mijloace determinate de formula

KFV \u003d KFV: Da, (15.17)

unde KFV este cantitatea medie de scurtă durată investiții financiare In aceasta perioada.

4. Coeficientul de rentabilitate al financiar pe termen scurt

Investiții (/? KFV) prezintă randament pe unitate pe termen scurt

Investiții pentru perioada și se calculează cu formula

D KFV \u003d P: KVF, (15.18)

unde n este suma profitului primit de la investițiile pe termen scurt în această perioadă.

Bani gheataactivele non-apărare sunt numite, care, atunci când sunt stocate în contul curent, își pierd o parte din valoarea lor la checkout. Următoarele tipuri de active monetare sunt alocate:

1. Balanța operațională (sau tranzacția) a activelor monetare (da 0) susținută pentru a se asigura plățile curentelegate de activitatea economică a întreprinderii. Pentru a calcula nevoia de acest reziduu Active în numerar utilizate formula

Da 0 \u003d la pl: Mie(15.19)

în cazul în care PL - valoarea planificată a cifrei de afaceri monetare privind activitățile de exploatare ale întreprinderii;

La T.- coeficientul de cifra de afaceri a activelor monetare în perioada planificată.

2. Balanța rezervelor de active monetare formate în scopul

Asigurarea riscului de primire întârziată a fondurilor în legătură

Odată cu deteriorarea condițiilor de mediu pe piața sau decelerarea plății

Cifra de afaceri pentru a menține nivelul necesar de solvabilitate

de obligațiile curente Întreprinderi. Nevoia de rezervă

Soldul activelor în numerar (d a R) este determinat pe baza cantității de operațiuni

Balanța Onan a activelor în numerar și a coeficientului non-uniformitate

(variații) încasări de numerar în anumite perioade

Anul scenic (KB) prin formula

Da p \u003d da despre hkv. (15.20)

3. Soldul de investiții (sau speculativ)

Fondurile oferă posibilitatea implementării unei scurte eficiente

Investiții financiare urgente cu conjunctură favorabilă

Piaţă. Nevoie înaceastă formă de active în numerar (da și) plan

Bazat pe oportunități financiare Întreprinderi după formare

Toate celelalte tipuri de active revolving și imobiliare. Marimea

Soldul investițional al activelor în numerar nu se limitează la

Cât costă nu scade procesul de depozitare. Criterii

Am formarea acestei părți a activelor este mai mult nivel inalt

Rentabilitatea investițiilor financiare pe termen scurt privind Ren

Capacitățile activelor de exploatare.

4. Soldul de compensare a activelor monetare este format din

Cerința băncii servicii de decontare și numerar

și împrumutând întreprinderii. Nevoia de compensare rămâne

Activele în numerar (da k) sunt planificate în suma determinată de

Netezimea dintre companie și bancă.

Distincția clară a activelor monetare în funcție de aceste tipuri de practici

Compania este problematică, deoarece în legătură

din lichiditate absolută din această specie mijloacele actuale Sunt

Se transformă vesel reciproc. Total resturile medii

Active de numerar (da) Această metodă este determinată prin formula

Da \u003d da o + d p + da și + da k. (15.21)

Întrucât soldurile de rezervă și de investiții ale activelor monetare ale întreprinderii sunt interschimbabile, necesitatea acestora în absența resurse financiare Pot fi reduse.

Următoarele modele de optimizare a soldului mediu al activelor numerar ale întreprinderii se bazează pe realizarea unui compromis între costurile beneficiare pierdute de la menținerea unui echilibru semnificativ al fondurilor în contul și costurile scalei de producție asociate cu micul

reziduuri de shim (sau absență) numerar în numerar. Și nevoia de a implementa valori mobiliare.

Modelul Baumol este un mijloc clasic de determinare a echilibrului optim al fondurilor din punct de vedere al acestor costuri. Acesta este aplicabil în întreprinderile cu o cifră de afaceri stabilă, stocând în exces numerar sub formă de investiții financiare pe termen scurt și permițând o scădere a activelor în numerar la zero.

Cu atât mai des reaprovizionarea activelor monetare prin vânzare investitii pe termen scurt Sau de sosirea creditelor bancare pe termen scurt, cu atât este mai mică dimensiunea soldului mediu și maxim al activelor monetare ale companiei, însă cele mai multe cheltuieli vor fi reaprovizionarea activelor monetare. Activele de numerar mai puțin adesea sunt completate mai puțin sumă Cheltuieli privind întreținerea unei operațiuni de reaprovizionare a numerarului (R o) și un echilibru mai mediu al activelor monetare. Cu toate acestea, soldul conturi de numerar și la venituri nu poate aduce întreprinderi, iar creșterea acestora înseamnă pierderea întreprinderii venituri alternative Sub forma unor beneficii pierdute din investiții financiare. Dimensiunea acestor pierderi (P d) este egală cu produsul soldului mediu de numerar pentru perioada și pariuri centrale Procentul investițiilor pe termen scurt.

Algoritmul de calcul dimensiune optimă Soldul mediu al activelor numerar ale întreprinderii (da 0T) are următorul apariție:

1 Oracle, soldul mediu de numerar este jumătate optim (da 0: 2) și valoare totală Tranzacțiile pentru conversia valorilor mobiliare în numerar (k) sunt determinate de

K \u003d înainte: da en-gros. (15.23)

Cheltuieli generale (Sau) privind implementarea unor astfel de politici de gestionare a banilor sunt determinate de formula

P 0 HC + P D HDA 0T: 2. (15.24)

Primul termen în această formulă este retragerea directă a cheltuielilor (reaprovizionare) a contului, al doilea este beneficiul pierdut din depozitarea fondurilor în cont.

In practica activitatea economică stabilitate fluxul de numerar Este rar. De regulă, soldul de numerar se schimbă aleatoriu, iar fluctuațiile semnificative sunt posibile.

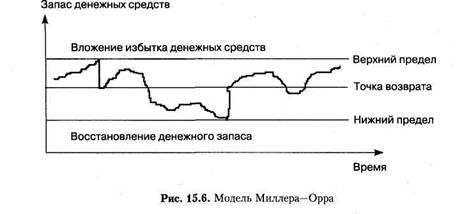

Modelul Miller-Orra răspunde la întrebarea modului în care compania ar trebui să controleze oferta de numerar, dacă este imposibil să prezică ieșirea zilnică și fluxul de fonduri. La construirea unui model, se utilizează procesul Bernoulli - un proces stochastic în care chitanța și consumul de bani din perioada de până în această perioadă sunt evenimente aleatorii independente (figura 15.6).

Soldul fondurilor din cont se schimbă până la atingerea limitei de vârf. Atunci când soldul activelor monetare își atinge maximul, fondurile sunt investite în valori mobiliare pe termen scurt. Atunci când soldul fondurilor scade sub nivelul minim, acesta este alimentat datorită vânzării de valori mobiliare sau pe termen scurt credit bancar. Valoarea soldului mediu al activelor în numerar nu este stabilită în mijlocul minimului și dimensiune maximă balanța de numerar și o treime deasupra acesteia semnificație minimă Sau două treimi sub valoarea maximă, ceea ce reduce nivelul de pierdere a veniturilor alternative.

La rezolvarea unei întrebări despre diferența de variație (diferența dintre limitele superioare și inferioare), se recomandă să adere la următoarele

politica: în cazul în care cifra de afaceri zilnică este mare sau costurile asociate cu achiziționarea și vânzarea de valori mobiliare sunt semnificative, atunci întreprinderea ar trebui să crească variația variației și viceversa. De asemenea, se recomandă reducerea domeniului de aplicare al variației, dacă există posibilitatea de a primi venituri datorită ratei ridicate a dobânzii la valori mobiliare.

Modelul Miller-Orra prevede formarea creanței de asigurare a fondurilor, inegalitatea primirii și cheltuielilor și, prin urmare, soldul activelor monetare. Limita inferioară a soldului de numerar este adoptată la nivelul stocului de asigurări, iar nivelul superior - la nivelul mărimii de trei ori al stocului de asigurări.

Algoritmul matematic pentru calcularea domeniului variațiilor dintre limitele superioare și cele inferioare ale activelor monetare (RV) are următoarea formă:

maximul (pentru MAX /) și media (pentru CF /) rămășițele activelor monetare sunt determinate de formulele:

Da max \u003d da min + rv; (15.26)

Da, miercuri \u003d DY MING + PV: 3. (15.27)

Modelul de determinare a echilibrului optim al activelor monetare ale studiului a complicat modelul de Miller-Orra prin introducerea fluxului de numerar la care se așteaptă în viitorul apropiat. În conformitate cu acest model, acțiunea întreprinderii de gestionare a soldului de numerar este în prezent determinată de prognoza pentru viitorul apropiat. În consecință, realizarea echilibrului activelor monetare a limitei superioare nu determină transferul imediat al numerarului la valori mobiliare, în cazul în care sunt așteptate costuri semnificative în numerar. Astfel minimizează numărul operațiunilor de conversie și, prin urmare, costurile sunt reduse. Acest model poate lua în considerare sezonierul și oscilații ciclice Volumele de producție.

Pe metode statistice Se bazează pe metoda Montte Carlo, care ia în considerare distribuția probabilistică a fluxurilor de numerar nete în determinarea echilibrului optim al activelor monetare, a cărei valoare este stabilită ținând cont de probabilitatea acceptabilă a deficienței în numerar.

Metoda modernă Reglarea soldului mediu al activelor în numerar este ajustarea fluxului de flux și a ieșirii de numerar (transferul pe termen lung plăți separate Conform acordului în avans cu contrapartidele). O astfel de ajustare se efectuează la următorii pași.

În prima etapă, pe baza planului (bugetului) de primire și cheltuielile activelor din trimestrul următor, se studiază variația tranzacției soldului activelor monetare ale societății în contextul decenii individuale. Această gamă de oscilații este determinată în raport cu indicatorii minim și mediu ai resturilor de active monetare în perioada viitoare.

În cea de-a doua etapă, perioadele de decadate ale activelor de numerar sunt guvernate (în colaborare cu chitanțele lor), ceea ce permite minimizarea soldului activelor monetare în fiecare lună și în trimestrul în ansamblu. Criteriul optimității plăților în numerar planificate este nivel minim. Abaterea RMS (standard) a valorilor decadale ale echilibrului activelor în numerar ale întreprinderii din media.

În etapa a treia, resturile de active monetare obținute ca urmare a controlului echilibrului activelor în numerar sunt optimizate, luând în considerare dimensiunea prevăzută reziduuri de asigurare Aceste active. Inițial, se determină soldul maxim și minim al activelor monetare, ținând seama de noul domeniu de variație și de mărimea stocului de asigurări și apoi reziduul mediu.

Valoarea activelor monetare eliberate în procesul de plată a fluxului de plăți este reinvestită în instrumente financiare pe termen scurt sau alte tipuri de active.

Există și alte forme regulamentul operațional Soldul mediu al activelor monetare, oferind atât o creștere, cât și o reducere a dimensiunii sale. Principalele forme includ:

■ Utilizați flutte. Fleout este valoarea activelor de numerar ale întreprinderii asociate documentelor de plată deja scrise de acestea (comenzi, verificări, scrisori de credit etc.), dar care nu sunt încă invalide de către destinatarul lor. Fleout pe un document de plată specific poate fi privit ca o perioadă de timp între plata specifică a discipolului și plata efectivă. Maximizarea Fleout (perioada de trecere a documentelor de plată înainte de a fi plătite), societatea poate crește, în consecință, valoarea soldului mediu al activelor sale de numerar fără investiții suplimentare de active financiare;

■ Reducerea așezărilor de numerar. Bani cash

Calculele măresc echilibrul activelor în numerar ale întreprinderii

și să reducă perioada de utilizare a activelor în numerar pentru o perioadă de trecere

Documente de plată ale furnizorilor;

■ Deschiderea unei linii de credit într-o bancă care furnizează operațional

Sosirea unui împrumut pe termen scurt, dacă este necesar, urgent

reaprovizionarea activelor de numerar rămășițe;

■ Utilizare plata anticipată parțială produs furnizat

Dacă nu conduce la o scădere a implementării sale. Astfel de

Practica este de obicei utilizată la implementarea produselor care au

cererea mare.

Accelerare chitanțe de numerar pot fi efectuate prin următoarele metode:

■ Cu ajutorul lui Lokboks (verificările primite sunt trimise

În ramura specială a băncii la locul cumpărătorului. aceasta

Vă permite să reduceți timpul necesar pentru primirea cecurilor, depozitului

Adică și făcând calcule prin rețeaua bancară Pentru 1-

4 zile);

■ Prin sistemul de calcul în ordinea plăților planificate de la după

Fără acceptare (în avans zile dezvăluite în mod automat cu precizie

Transferul de fonduri în contul furnizorului);

■ Folosiți bani în cale, adică Diferente intre

Soldul de numerar reflectat în contul curent al companiei

și trecerea de către documente bancare. De exemplu, atunci când este utilizat

Verificați calculele formularului cu furnizorii

Este capacitatea de a întârzia salariul pentru un anumit număr de zile.

Înmulțirea acestui număr de zile cu privire la valoarea tranzacției, determinăm valoarea fondurilor

Pe calea de a plăti. În mod similar, cantitatea de fonduri în calea către

Stradă. Diferența dintre ele - echilibrul de numerar în calea -

Acest lucru este sau fonduri excesive temporare din cauza plăților sau temporar

Deficitul de fonduri din cauza veniturilor. Este recomandabil să planificați consiliul

Colectarea grăsimilor și a datoriilor în așa fel încât să aibă

Utilizați doar mijloace excesive temporare.

Managementul politicilor active monetare Ar trebui să asigure asigurarea utilizării eficiente a costurilor a soldului comun al activelor monetare. În acest scop, se dezvoltă un sistem de măsuri de minimizare a pierderii veniturilor alternative și protecția împotriva inflației în procesul de stocare a fondurilor. Principalele astfel de evenimente includ:

■ Coordonarea cu banca care efectuează serviciul de decontare

Întreprindere, Condiții de stocare curentă a soldului în numerar

tivov cu plată procentul de depozit de suma medie. acest reziduu (de exemplu, prin deschiderea unui cont bancar subscript);

■ Utilizarea pe termen scurt instrumente monetare Investiții

(în primul rând depozite de depozit în bănci) pentru timp

Depozitarea soldurilor de asigurare și de investiții de numerar AK

Tivov;

■ Utilizarea uneltelor cu randament ridicat piața de valori

să investească rezerva și soldul liber al activelor în numerar

(stat obligațiuni pe termen scurt; depozit pe termen scurt

Certificate bancare etc.), sub rezerva lichidității suficiente

Aceste instrumente pe piața financiară.

Întrebări pentru auto-control

1. Care este relația dintre capitalul de lucru, activele curente și OBO

Rotta Capital Enterprise?

2. Cum este influențată siguranța de gradul de lichior

Enterprise Vidni și profitabilitatea capitală?

3. Denumiți principiile pentru formarea activelor curente.

4. Ce este un ciclu de funcționare al întreprinderii și calea acestuia

Optimizare?

5. Care este cifra de afaceri a activelor revolving și care este influența sa

Organizația de Finanțe?

6. Care este esența modelului de comandă al mărimii costurilor (EOQ),

Care sunt avantajele și dezavantajele sale?

7. Care este esența și ce tipuri de creanțe

Întreprinderi?

8. Ce factori determină nivelul creanțelor?

9. Ce indicatori caracterizează starea creanțelor

NOST?

11. Descrieți procedura de determinare a reducerilor raționale din preț.

Produse implementate.

12. Ce tipuri de active monetare ale întreprinderii și a factorilor

Nivelul lor, știi?

13. Specificați metodele de reglementare operațională a soldului în numerar

Tivov.

© 2015-2017 Site.

Toate drepturile de aparțin autorilor lor. Acest site nu pretinde la autor, dar oferă o utilizare gratuită.

Scopul de modelare la gestionarea stocurilor este definiția volumul optim Mărfurile și valorile materiale, având în vedere riscul de pierdere a lichidității și menținerea anumitor randamente. Pentru a determina soldul optim de numerar, așa cum sa menționat deja mai sus, utilizați cel mai adesea modelele Baumol sau Miller-Orra.

Cele mai utilizate în acest scop este modelul Baumol, care este primul care se transformă în planificarea unui model de echilibru de numerar EOQ. Dispozițiile inițiale ale modelului Baumol reprezintă constanța fluxului de cheltuieli în numerar, depozitarea tuturor rezervelor de active monetare sub formă de investiții financiare pe termen scurt și schimbarea soldului activelor în numerar de la maxim la un minim egal cu zero.

În conformitate cu modelul Baumol, costurile societății pentru punerea în aplicare a valorilor mobiliare în cazul depozitării unei părți din documentele cu lichid ridicat sunt comparate cu beneficiul pierdut pe care o întreprindere îl va avea în cazul în care refuză să stocheze fonduri în valori mobiliare și, prin urmare, nu vor avea procente și dividende asupra lor.

Unde în - costuri generaleasociate cu vânzarea de valori mobiliare (costuri de tranzacție);

T - volumul general Numerar necesar pentru aceasta perioada timp;

g - rata dobânziideterminarea randamentului mediu asupra valorilor mobiliare lichide.

În cazul în care este imposibil să se determine suma de bani necesară pentru perioada de bani, iar soldul de numerar se schimbă aleatoriu pentru a determina cantitatea optimă de fonduri, se aplică modelul Miller-Orra.

Modelul Miller-Orra este și mai mult algoritm complex determinarea cantității optime de reziduuri de sold de numerar. Dispozițiile inițiale ale acestui model oferă specificat Stocul de asigurare și anumite inegalități în primirea și cheltuielile de fonduri și, respectiv, balanța activelor monetare. Limita minimă a formării echilibrului activelor monetare se face la nivelul soldului de asigurare și maxim - la nivelul dimensiunii de trei ori a reziduurilor de asigurare.

În modelul lui Miller-Orra, se stabilesc granițele de control ale valorii fondurilor: superioare și inferioare. Când soldul fondurilor atinge limita superioară, valorile mobiliare sunt cumpărate, când se atinge marginea de jos, hârtia este vândută. Limita inferioară a soldului de numerar este determinată prin formula:

Z \u003d sqrt ((3b * δ2) / 4r)

Unde, z - frontiera inferioară,

b - costuri constante ale operațiunilor de valori mobiliare,

Δ² - dispersie a fluxurilor de numerar,

r este o rată procentuală pe valorile mobiliare de piață foarte lichide.

Valoarea optimă a legăturii superioare este definită ca 3z. (H \u003d 3Z).

Soldul mediu de numerar este calculat prin formula:

În ciuda aparatului matematic clar al calculelor cantităților optime de rămășițe ale activelor monetare, atât modelele de mai sus (modelul Baumol și modelul Miller-Orra), sunt încă dificil de utilizat în practica internă. management financiar următoarele motive:

Lipsa cronică a activelor curente nu permite întreprinderilor să formeze soldul de numerar în dimensiuni necesare luând în considerare rezerva lor;

Încetinirea cifrei de afaceri a plăților determină fluctuații semnificative (uneori imprevizibile) în valoare de venit monetar, care se reflectă, respectiv, în cantitatea de rămășițe a activelor monetare;

Lista limitată de aplicare pe termen scurt instrumente de stoc Iar lichiditatea lor scăzută face dificilă utilizarea în calculele indicatorilor asociate investițiilor financiare pe termen scurt.

Lichiditate - capacitatea activelor de a transforma în bani rapid și ușor, menținând în același timp o valoare nominală fixă.

Pe baza definiției de lichiditate de mai sus, putem da următoarea definiție a gestionării lichidității:

Gestionarea lichidității - activitățile întreprinderii cu privire la plasarea fondurilor, astfel încât să puteți plăti în orice moment obligațiilor, ceea ce permite într-o perioadă scurtă de timp să transforme activele în numerar.

Există o serie de metode de gestionare a lichidităților. Banci comerciale Utilizați cel mai adesea următoarele metode:

dar) metoda generală Distribuirea fondurilor în distribuția de atracție și fonduri proprii pe canalele de plasare de la fundația unificată în conformitate cu nevoile și intuiția;

b) metoda de distribuire a activelor (conversia fondurilor), care constă în plasarea activelor în conformitate cu durata pasivelor (de exemplu, contribuții urgente Până la un an, acestea sunt trimise la furnizarea de împrumuturi la un an);

c) metoda departamentul științificFolosind o mașină de programare matematică pentru a optimiza distribuția fondurilor, resursele care oferă un nivel ridicat de fiabilitate.

Toate instrumentele de gestionare a lichidităților pot fi împărțite în:

Instrumente de gestionare a portofoliului de active;

Instrumente de management pasive;

Venituri și instrumente de gestionare a profitului.

Principalele instrumente ale primului grup sunt achiziționarea și vânzarea de active. Este problema cât de mult să nu investească este principala lichiditate în management.

Alte instrumente de gestionare a activelor sunt:

Utilizarea derivaților instrumente financiare reducerea riscurilor de investiții;

Transferul de active la management sau la chirie;

Tranzacții repo;

Obținerea unui împrumut garantat de active.

Printre instrumentele gestionarea pasivelor se poate numi:

Primind un împrumut bancar (de ex linie de credit Pentru a executa plățile curente, fără a crește volumul total al pasivelor modifică structura lor);

Construirea obligațiilor unei specii altora;

Eliberarea valorilor mobiliare.

Instrumentele de gestionare a veniturilor și profitului sunt, de obicei, în afara sferei de competență a persoanelor responsabile de gestionarea lichidităților, însă, în cazul unei crize de lichiditate, instrumentele acestui grup pot fi utilizate în continuare. Acestea. Pot fi făcute modificări la politici de prețuri, politica de producție, etc. etc.

Stocurile sunt temporar utilizate resurse economice Întreprinderi. Stocurile pot fi create în virtutea diferitelor motive. Numirea lor este de a satisface cererea în momentul apariției sale. Este imposibil să fii sigur că bunurile vor merge la depozit în momentul în care avea nevoie. În procesul de producție, poate fi necesar să se înlocuiască un fel de detalii de echipament, iar dacă această parte nu se dovedește a fi, procesul se poate opri. Prezența rezervelor va împiedica apariția unor astfel de situații.

Stocurile pot fi clasificate după cum urmează:

TMZ - rezerve de mărfuri și materiale (materii prime și materiale);

Producția neterminată;

Produse finite în stoc.

Managementul numerarului include:

1. Calcularea timpului de consum de fonduri (ciclu financiar),

2. Analiza fluxului de numerar,

3. prognozarea fluxului de numerar,

4. Definiție nivel optim Numerar la contul curent și în checkout.

În procesul de gestionare a numerarului, trei sunt luate în considerare următorii factori:

1) rutina (fondurile sunt utilizate pentru a efectua operațiuni curente Și, deoarece între intrare și ieșire flux de fonduri Există întotdeauna o întârziere temporară, atunci întreprinderea trebuie să dețină un echilibru gratuit de numerar în contul curent);

2) precauții (deoarece întreprinderea este supusă impactului incertitudinii în activitățile sale, are nevoie de fonduri pentru comiterea plăților neprevăzute);

3) speculator (numerar este solicitat de întreprindere privind considerentele speculative, deoarece există o șansă practic non-zero ca posibilitatea de investiții profitabile să fie posibilă).

Ciclul financiar. \u003d Ciclul de funcționare - Timp de apel creanțe

Ciclul operațional \u003d rezervarea timpului + timpul de primire a creanțelor

Pentru calcul calculul optim Soldul de numerar la cont estimat Modelele sunt utilizate pentru a estima suma totală a banilor și a echivalenților acestora, ponderea care ar trebui păstrată în contul curent, cota care trebuie păstrată sub formă de valori mobiliare rapide, precum și evaluarea momentelor de transformare a numerarului și active rapide.

1) Model de bleol (Baumol).

Scopul modelului Baumla: minimalizați beneficiile benefice din conținutul soldurilor de numerar în contul curent.

Aceasta presupune că compania începe să lucreze, având nivelul maxim și adecvat de numerar și apoi le consumă treptat într-o anumită perioadă. De îndată ce stocul de bani este epuizat, adică. devine egal cu zero. Sau atinge nivelul de securitate, compania își vinde valorile mobiliare pe termen scurt și completează stocul de fonduri înainte de suma inițială.

Q \u003d Ö (2 * v * c) / r

unde Q - reaprovizionarea sumelor,

V este nevoia previzibilă de numerar în perioada (luna, trimestrul, anul),

C - costurile de transformare a fondurilor în valori mobiliare,

r este un venit acceptabil pentru întreprindere pentru investiții financiare pe termen scurt.

ZDSSR. \u003d Q / 2 ,

unde să mă ajuți. - stocul de mijloc Bani

k \u003d v / q,

unde K este numărul de tranzacții de conversie

Cheltuielile generale pentru implementarea acestui model de gestionare a numerarului reprezintă suma

Op \u003d ck + r * (Q / 2),

unde CK este cheltuieli directe

r * (Q / 2) - Beneficii pierdute din stocarea stocului mediu în contul curent

Acest model este acceptabil numai pentru întreprinderi, venituri din bani care sunt stabile și previzibile.

2) Model Miller - Orra

Logica modelului este după cum urmează: Soldul fondurilor din contul curent schimbă haotic până când ajunge la o anumită limită superioară. De îndată ce se întâmplă acest lucru, compania începe să cumpere valori mobiliare pentru a returna stocul de fonduri la un anumit stat numit punct de întoarcere.

Dacă aprovizionarea în numerar atinge limita inferioară, atunci în acest caz, compania își vinde valorile mobiliare și primește bani, aducându-le la o limită normală.

Implementarea acestui model în practică include următorii pași:

1. Instalat valoarea minimă Numerar (OH), care este recomandabil să aibă în cont curent, pe baza nevoilor medii de plată pentru plată conturi bancare și alte cerințe;

2. Conform datelor statistice, variația fluxului de numerar pe așezări;

3. Sunt determinate costurile de stocare a fondurilor la contul curent (această valoare poate fi acceptată la nivelul ratei. venituri zilnice pe valori mobiliare pe termen scurt tratate pe piață);

(4) se calculează costurile de transformare reciprocă a fondurilor și valorile mobiliare;

5. Se calculează prin scopul variației la contul curent în conformitate cu următoarea formulă: 3

S \u003d 3 * Ö (3 * px * v) / (4 * pt)

S - Variația variației,

PX - Costuri de depozitare

V - Variația zilnică,

PT - costuri de transformare

6. Calculați limita superioară a numerarului, pe baza faptului că atunci când această frontieră este atinsă sau depășirea acestuia, o parte din fonduri va trebui să fie convertită în valori mobiliare

7. Definiția punctului de întoarcere, adică Valorile soldului de numerar în contul curent, la care este necesar să se întoarcă dacă reziduul real se referă la frontiere sau dincolo de limitele limitei superioare și inferioare.

TV \u003d ON + S / 3

Aceste modele vă permit să formați un sold optim de numerar în cont curent (acest lucru indicator cheie Pentru a calcula fluxul de numerar).

Introducere

1. Modele Baumol și gestionarea reziduurilor monetare Miller-Orra pe contul de decontare

2. Partea practică

Concluzie

Lista bibliografică

Introducere

În condiții economice moderne, multe întreprinderi sunt livrate condițiilor de alegere independentă a strategiei și a tacticii dezvoltării acestora. Auto-finanțarea de către întreprinderea activității sale a fost prima prioritate.

În contextul concurenței și a mediului extern instabil, este necesar să se răspundă rapid abaterilor de la activitatea normală a întreprinderii. Controlul fluxului de numerar este instrumentul, cu care se poate obține rezultatul dorit al întreprinderii - profit.

Fluxul de numerar al companiei este un proces continuu. Pentru fiecare direcție de utilizare a fondurilor de numerar, trebuie să fie o sursă corespunzătoare. În sens larg, activele companiei sunt utilizarea pură a fondurilor, și pasivele și sursele de echitate - curate. Pentru întreprinderea existentă, într-adevăr nu are un punct inițial și final. Produsul final este o combinație de materii prime, active fixe și muncă, în cele din urmă plătite prin bani. Produsele sunt apoi vândute fie pentru numerar, fie pe credit. Vânzările pe credit implică creanțe, care, în cele din urmă, invizite, transformă în numerar. În cazul în care prețul de vânzare al produselor depășește toate cheltuielile (inclusiv uzura activelor) pentru o anumită perioadă, atunci pentru această perioadă va fi obținut un profit; Nu există nici o pierdere de sat. Cantitatea de numerar fluctuează în timp, în funcție de programul de producție, vânzările, colectarea creanțelor, cheltuielile de capital și finanțarea.

Pe de altă parte, stocurile de materii prime, producția neterminată, stocul; Produsele finite, creanțele și împrumuturile comerciale plătibile fluctuează în funcție de implementarea, programul de producție și politicile privind debitorii majori, stocurile și datoria la un împrumut comercial. Raportul privind disponibilitatea și utilizarea fondurilor este o metodă cu care studiem o schimbare netă a valorii fondurilor între două puncte. Aceste momente corespund datelor inițiale și finale ale situației financiare, indiferent de perioada unui studiu - trimestru, an sau cinci ani. Un raport privind sursele și utilizarea fondurilor descrie destul de puri decât modificările generale în poziția financiară la diferite date. Modificările generale sunt toate modificările care apar între două date de raportare, iar modificările pure sunt definite ca urmare a modificărilor generale.

Scopul acestei lucrări este de a studia metodologia de gestionare a numerarului întreprinderii.

1. Modele Baumol și gestionarea reziduurilor monetare Miller-Orra pe contul de decontare

Calcularea soldului optim de numerar

Numerar ca un tip de active curente sunt caracterizate de unele caracteristici:

rutina - Numerarul este folosit pentru a rambursa datoriile financiare curente, prin urmare exista întotdeauna o pauza intre fluxurile de numerar care intră si iesite. Ca urmare, întreprinderea este forțată să acumuleze în mod constant fonduri gratuite în contul bancar;

precauții - Activitățile companiei nu sunt reglementate rigid, astfel că numerarul de numerar este necesar pentru acoperirea plăților neprevăzute. În acest scop, este recomandabil să se creeze o ofertă de numerar;

speculativitate - Numerar este necesar pentru considerații speculative, deoarece există o probabilitate permanentă ca oportunitatea să apară brusc pentru o investiție profitabilă.

Cu toate acestea, fondurile în sine reprezintă un activ fără precedent; prin urmare, obiectivul principal al politicii de gestionare a acestora este menținerea acestora la nivelul minim necesar pentru punerea în aplicare a activităților financiare și economice eficiente ale organizației, inclusiv:

plata în timp util a conturilor furnizorilor, permițând utilizarea reducerilor furnizate de acestea din prețul mărfurilor;

menținerea bonității permanente;

plata cheltuielilor neprevăzute care apar în procesul de activitate comercială.

După cum sa menționat mai sus, dacă există o masă de numerar mare asupra organizației în contul curent al organizației, apar costurile de oportunități pierdute (refuzul de a participa la un proiect non-investițional). Cu fonduri minime de fonduri, costurile de completare a acestui stoc, așa-numitele costuri de întreținere (cheltuieli comerciale cauzate de cumpărarea de valori mobiliare sau de interes și alte cheltuieli asociate atragerii unui împrumut pentru a umple soldurile de numerar). Prin urmare, rezolvarea problemei de a optimiza echilibrul banilor în contul curent, este recomandabil să se țină seama de două circumstanțe reciproc exclusive: menținerea solvabilității actuale și a profitului suplimentar din investiția fondurilor gratuite.

Există câteva metode de bază pentru calcularea echilibrului optim al numerarului: modele matematice ale Baumol-Tobin, Miller-Orra, piatră etc.

Modelul Baumol-Tobin

Cel mai popular model de gestionare a lichidităților (balanța de numerar în contul curent) este modelul Baumol-Tobin, construit pe concluziile la care W. Bumol și J. Tobin au venit independent unul de celălalt la mijlocul anilor '50. Modelul presupune că o organizație comercială sprijină un nivel acceptabil de lichiditate și optimizează rezervele sale de mărfuri.

Potrivit modelului, întreprinderea începe să lucreze, având nivelul de lichiditate maxim acceptabil (adecvat) pentru acesta. Apoi, deoarece nivelul de lichiditate este redus, nivelul de lichiditate este redus (numerarul este cheltuit permanent pentru o anumită perioadă de timp). Toate întreprinderile de numerar primite investesc în valori mobiliare pe termen scurt. De îndată ce nivelul lichidității atinge un nivel critic, acesta devine egal cu un nivel de securitate specificat, compania vinde o parte din valorile mobiliare pe termen scurt achiziționate și, prin urmare, completează stocul de fonduri înainte de valoarea inițială. Astfel, dinamica soldului de numerar al întreprinderii este un grafic "cu ochii ferăstrău" (figura 1).

Smochin. 1. Programarea modificărilor în soldul fondurilor în contul curent (modelul Baumol-Tobin)

Când utilizați acest model, o serie de restricții iau în considerare:

1) Pe acest segment de timp, nevoia de organizare în numerar este constantă, poate fi prezisă;

2) Toate produsele primite din vânzarea de produse sunt investite în valori mobiliare pe termen scurt. De îndată ce balanța de numerar scade la nivelul mic inacceptabil, organizația vinde o parte din valori mobiliare;

3) constante și, prin urmare, planificate ale încasărilor și plăților organizației, ceea ce permite calcularea fluxului de numerar net;

4) Calculul nivelului de costuri asociate transformării valorilor mobiliare și a altor instrumente financiare în numerar, precum și pierderi din beneficiul ratat sub formă de interes pentru presupusele investiții ale fondurilor gratuite.

Conform modelului în cauză, este posibilă utilizarea modelului lotului optim (EOQ) pentru a determina echilibrul optim de bani:

F - Costurile fixe de cumpărare și vânzare a valorilor mobiliare sau întreținerea împrumutului obținut;

T - nevoia anuală de numerar necesară pentru a menține operațiunile curente;

r este un venit alternativ (rata dobânzii de valori mobiliare pe termen scurt).

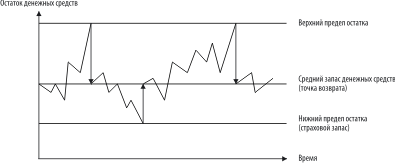

Modelul Miller Orra.

Dezavantajele de mai sus ale modelului Baumol-Tobin vor avea nivelul modelului Miller-Orra, care este un model EOQ îmbunătățit. Autorii săi M. Miller și D. Orr utilizează atunci când construiesc un model prin metoda statistică, și anume procesul Bernoulli - un proces stochastic în care chitanța și cheltuielile de numerar sunt evenimente aleatorii independente.

La gestionarea nivelului de lichiditate, managerul financiar trebuie să procedeze de la următoarea logică: Soldul de numerar este schimbarea chalicivă până la atingerea limitei de sus. De îndată ce se întâmplă acest lucru, trebuie să cumpărați un număr suficient de instrumente lichide pentru a returna nivelul fondurilor la un nivel normal (punctul de retur). Dacă aprovizionarea în numerar atinge limita inferioară, atunci în acest caz este necesar să se vândă valori mobiliare pe termen scurt și astfel să completeze alimentarea cu lichidități la o limită normală (figura 2).

Valoarea minimă a soldului de numerar la contul curent se face la nivelul stocului de asigurare și cel maxim la nivelul dimensiunii sale de trei ori. Cu toate acestea, atunci când se rezolvă problema intervalului (diferența dintre limitele superioare și inferioare ale soldului de numerar), se recomandă să se ia în considerare următoarele: dacă variabilitatea zilnică a fluxurilor de numerar sunt costurile mari sau constante asociate cu achiziția și achiziția Vânzarea de valori mobiliare, ridicată, atunci întreprinderea ar trebui să crească variația și invers. De asemenea, se recomandă reducerea domeniului de aplicare al variației, dacă există posibilitatea de a primi venituri datorită ratei ridicate a dobânzii la valori mobiliare.

Atunci când se utilizează acest model, este necesar să se țină seama de presupunerea că costurile de cumpărare și vânzare a valorilor mobiliare sunt fixate și egale între ele.

Smochin. 2. Programarea modificărilor în soldul fondurilor în contul curent (modelul Miller-Orra)

Pentru a determina punctul de retur, se utilizează următoarea formulă:

unde z - reziduul țintă Bani;

Δ2 - dispersarea fluxului fluxului de numerar de zi;

r este cantitatea relativă de costuri alternative (pe zi);

L este limita inferioară a soldului de numerar.

Limita superioară a soldului de numerar este determinată prin formula:

Soldul mediu de numerar este prin formula:

C \u003d (4Z - L) / 3

2. Partea practică

SARCINA

1. Pe baza datelor sursă de mai jos.

Pentru a forma un echilibru întreprinderilor, o declarație de profit și pierdere, un raport privind costul vânzării de produse;

Creați rapoarte privind mișcarea numerarului în metoda directă și indirectă a întreprinderii.

2. Comentariu:

Echilibrul întreprinderii;

Raportul câștigurilor și pierderilor;

Raport privind fluxul de numerar.

3. Analizarea și trage concluzii cu privire la situația financiară a întreprinderii pe baza dinamicii bilanțului, a profiturilor, a costurilor.

4. Analizați structura activelor și a structurii surselor de mijloc ale întreprinderii și schimbarea acestora pentru anul respectiv.

5. Formularea propunerilor de îmbunătățire a situației financiare a întreprinderii.

Datele inițiale.

unde codul penal este capital autorizat (mii de ruble);

B - ultimele două cifre ale numărului de carte de credit al elevului;

M este numărul de secvență al elevului în conformitate cu lista alfabetică a grupului.

Efectuarea sarcinii

1. Capitalul autorizat al întreprinderii:

UK \u003d (40 * 31) * 1000 \u003d 1240 mii de ruble.

Formăm balanța contabilă a companiei:

Tabelul 1 Balanța companiei începând cu 1 ianuarie 2000

Unitate de măsurare: mii de ruble.

| Codul liniei. | Pentru începutul anului | La sfârșitul perioadei de raportare | |

| Active | |||

|

1. Active de peste mări |

|||

| Active necorporale | 110 | 73,16 | 93 |

| Mijloace fixe | 120 | 10292 | 10614,4 |

| Constructie in progres | 130 | 2207,2 | 3310,8 |

| Investiții financiare pe termen lung | 140 | 148,8 | 223,2 |

| TOTAL I secțiunea. | 190 | 12721,16 | 14241,4 |

|

2. Activele curente |

|||

| Stocuri, inclusiv: | 210 | 5766 | 5575,04 |

| Rezervele productive | 211 | 2777,6 | 2604 |

| Producția neterminată | 213 | 1264,8 | 1091,2 |

| Produse finite și bunuri | 214 | 942,4 | 1029,2 |

| Mărfuri expediate | 215 | 731,6 | 793,6 |

| Cheltuielile viitoare | 216 | 49,6 | 57,04 |

| TVA privind activele achiziționate | 220 | 545,6 | 508,4 |

| Conturi de încasat, plăți pentru care sunt așteptate timp de 12 luni. După data de raportare, inclusiv: | |||

| 240 | 1240 | 1562,4 | |

| cumpărători și clienți | 241 | 843,2 | 930 |

| recreere câștigată | 242 | 173,6 | 260,4 |

| avansurile emise | 243 | 198,4 | 285,2 |

| alți debitori | 244 | 24,8 | 86,8 |

| Investiții financiare pe termen scurt | 250 | 271,56 | 768,8 |

| Numerar, inclusiv: | 260 | 4042,6 | 2282,3 |

| Cashbox. | 261 | 0,1612 | 0,6572 |

| verificarea contului | 262 | 2430,4 | 322,4 |

| cont în valută | 263 | 1612 | 1959,2 |

| alte active curente | 270 | ||

| Total 2. | 290 | 11865,7 | 10696,9 |

|

Echilibru |

300 | 24586,9 | 24938,3 |

| Pasiv | |||

|

Capital și rezerve |

|||

| Capitalul autorizat | 410 | 1240 | 1240 |

| Capital suplimentar | 420 | 6026,4 | 6026,4 |

| Capitalul de rezervă | 430 | 372 | 372 |

| Finanțarea și încasările țintă | 450 | 582,8 | 905,2 |

| Câștigurile reținute din anii trecuți | 460 | 3720 | 3720 |

| Câștigurile reținute ale anului de raportare | 470 | 0 | 979,6 |

| Total 3 secțiune | 490 | 11941,2 | 13243,2 |

|

2. Datoriile pe termen lung |

|||

| Fonduri împrumutate | 510 | 2926,4 | 3199,2 |

| Total 4. | 590 | 2926,4 | 3199,2 |

|

3. Pasive pe termen scurt |

|||

| Fonduri împrumutate | 610 | 2318,8 | 1674 |

| Creanțe | 620 | 6707,3 | 6315,97 |

| inclusiv: | |||

| furnizori și contractori | 621 | 5628,5 | 4805,7 |

| prin plată | 624 | 111,6 | 173,6 |

| asigurarea socială și furnizarea | 625 | 74,4 | 86,8 |

| datoria la buget | 626 | 223,2 | 781,2 |

| avansuri primite | 627 | 644,8 | 446,4 |

| alți creditori | 628 | 24,8 | 22,32 |

| Veniturile perioadelor viitoare | 630 | 297,6 | 223,2 |

| Consumul de fundație | 640 | 384,4 | 260,4 |

| Rezerve de cheltuieli viitoare și plăți | 650 | 11,16 | 22,32 |

| Total 5. | 690 | 9719,3 | 8495,9 |

|

Echilibru |

700 | 24586,9 | 24938,3 |

Soldul este un tabel cu două fețe, care constă într-un activ și o răspundere. Activul tradus din "Activus" latin înseamnă un pasiv activ, acționând, pasiv - "pasivus" persistent, negativ. În ceea ce privește echilibrul modern, termenii termenilor și-au pierdut semnificația inițială și au un sens condiționat. Activul reflectă rămășițele conturilor active, adică Proprietatea întreprinderii pentru o anumită dată grupată prin circulație. Soldul soldului include 2 partiții: active imobilizate - secțiunea 1; Activele curente - secțiunea 2.

În prima secțiune a soldului contabil, articolele sunt combinate pe care sunt reflectate obiecte cu termen lung (mai mult de un an): active necorporale, active fixe, construcții incomplete, investiții profitabile în valori materiale (proprietate pentru transmiterea la leasing și proprietatea oferită în cadrul acordului de închiriere), investiții financiare pe termen lung, alte active imobilizate.

În cea de-a doua secțiune a bilanțului, obiectele sunt prezentate, termenele limită, ale cărei recurs nu depășesc 12 luni de la data raportării (cu excepția creanțelor, care se așteaptă la mai mult de 12 luni de la data raportării).

La începutul secțiunii reflectă fondurile în domeniul producției: materii prime, materiale, IBES, costuri în producție incompletă, cheltuieli de perioade viitoare, produse finite, și apoi fonduri în domeniul circulației: produse de revânzare, creanțe, scurt- Termeni de investiții financiare, numerar, alte active revolving.

Bilanțul include 3 secțiuni: capital și rezerve - secțiunea 3; Datoriile pe termen lung - secțiunea 4; Datoriile pe termen scurt - secțiunea 5. În balanța de echilibru contabil, resursele financiare ale organizației grupate, în primul rând pe temeiul juridic, adică. Întregul set de obligații pentru beneficiile primite și resursele este împărțit în subiecți: proprietari și terți (creditori, bănci etc.).

Capitalul propriu se reflectă în secțiunea a III-a și în liniile de 640 de "venituri viitoare" și 650 de "rezerve ale plăților viitoare" din secțiunea a 5-a din bilanț. La calcularea rezultatului a 3 secțiuni, amploarea pierderii neacoperite a anilor trecuți (p. 465) și pierderea neacoperită a anului de raportare (p. 475) este scăzută din suma termenilor de capital.

Obligațiile externe ale organizației (capitalul împrumutat) în scadență sunt împărțite în termen lung și pe termen scurt. La rândul său, obligațiile pe termen scurt sunt împărțite în împrumuturi și împrumuturi pe termen scurt, datorii și alte obligații pe termen scurt.

Pasivele pe termen lung sub formă de împrumuturi, împrumuturi și subvenții sunt reflectate în secțiunea a 4-a și datoriile pe termen scurt - în secțiunea a 5-a a soldului contabil.

Bilanțul conține un certificat privind disponibilitatea valorilor luate în considerare pe conturile bilanțului la începutul și la sfârșitul anului de raportare.

Trebuie remarcat faptul că, în ciuda îmbunătățirii continue a formei și evaluării soldurilor contabile, are o serie de deficiențe și adesea nu pot fi utilizate direct pentru a analiza situația financiară a organizației. Pentru a forma magnitudinea reală a proprietății organizației ca termenii și condițiile sale individuale, precum și indicatorii lărgiți cheie utilizați în cursul ulterior al analizei condiției financiare, este necesar să se scufunde din bilanț Moneda, denaturarea valoarea reală a proprietății și transformarea structurii balanței prin reglarea unei părți a articolelor.

Formăm declarația de profit și pierdere:

Tabelul 2 Declarațiile de profit și pierdere din 1 ianuarie până la 31 decembrie 2000. Unitate de măsurare: mii de ruble.

| Numele indicatorului | Codul liniei. | Pe perioadă de raportare | Pentru aceeași perioadă a anului trecut |

| 1 | 2 | 3 | 4 |

| Venituri (net) din vânzarea de bunuri, produse, lucrări, servicii (taxe cu valoare adăugată minus, accize și plăți obligatorii similare) | 10 | ||

| Costul vânzărilor de bunuri, produse, lucrări, servicii | 20 | 16752,3 | 15227,1 |

| Cheltuieli comerciale | 30 | 843,1 | 781,1 |

| Cheltuieli de management | 40 | 2492,3 | 1723,7 |

| Profitul (pierderea) de la vânzări | 50 | 3212,1 | 235,7 |

| Interesul de a obține | 60 | 471,1 | 359,7 |

| Procentul care trebuie plătit | 70 | 0,0 | 148,9 |

| Venituri din participarea la alte organizații | 80 | 223,1 | 223,1 |

| alte venituri de operare | 90 | 223,1 | 285,1 |

| Alte cheltuieli de exploatare | 100 | 161,1 | 235,7 |

| Profit (pierdere) din activități financiare și economice | 110 | 3968,3 | 719,1 |

| Alte venituri ne-venituri | 120 | 446,3 | 1029,1 |

| Alte ne-cheltuieli | 130 | 520,9 | 396,9 |

| Profitul (pierderea) perioadei de raportare | 140 | 3893,7 | 1351,4 |

| Impozit pe profit | 150 | 1550,0 | 508,3 |

| Câștigurile reținute (pierdere) | 190 | 2343,7 | 843,1 |

| Referinţă: | |||

| Câștigurile reportate (pierdere) utilizate în perioada de raportare | 1364,0 | 694,3 |

Raportul de profit și pierdere Formularul nr. 2 al contabilității se caracterizează prin rezultatele financiare ale activităților organizației în perioada de raportare - procedura de formare și utilizare a acestora. În acest formular, veniturile din activitățile obișnuite includ:

Venituri din vânzarea de produse, bunuri sau servicii de servicii (cu excepția cazului în care un alt tip de activitate consacrată în Carta organizației), fără TVA, accize și alte plăți similare (p. 010);

Venituri din exploatare: procente pentru primirea (p. 060), venituri din participarea la alte organizații (pag. 080), alte venituri din exploatare (pag. 090);

Venitul de eroare (p. 120): sancțiuni, penalități, penalități pentru încălcarea condițiilor de contracte; activele obținute gratuit; rambursarea daunelor cauzate de daune; Profitul anilor trecuți, identificat în anul de raportare; Cantitățile de datorii și creanțele pentru care a expirat perioada de prescripție; diferențele de schimb; se ridică înainte de evaluarea activelor (cu excepția nerentării); Alții.

Costurile activităților obișnuite includ:

Costurile asociate cu producția și vânzarea de produse, bunuri, performanță de muncă și furnizarea de servicii. În întreprinderile care desfășoară activități de producție sau furnizarea de servicii, costurile includ "costul bunurilor vândute, produsele, lucrările, serviciile" (p. 020) și "costurile de gestionare" (p. 040). În întreprinderile comerciale și de catering, "Cheltuielile comerciale" (constrângeri de straturi) vorbesc ca costuri

Cheltuieli de exploatare: dobânzi la plată (pag. 070), alte cheltuieli de exploatare (p. 100);

Costurile de neelizare (p. 130): amenzi, penalități, penalități pentru încălcarea condițiilor contractuale; rambursarea daunelor cauzate de organizație; pierderile din ultimii ani recunoscuți în anul de raportare; cantitatea de creanțe la care a expirat perioada de prescripție; alte datorii ireal pentru recuperare; diferențele de schimb; Cantități de active (cu excepția cazului nefuncțional); Alții.

Profitul din activitatea obișnuită este format în formularul nr. 2 în mai multe etape.

La început, profiturile brute sunt calculate prin formula:

Vp \u003d bp - ss,

unde VP - profitul brut (pag. 029);

BP - venituri (net) din vânzarea de bunuri, produse, lucrări, servicii (pag. 010);

SS este costul bunurilor vândute, produse, lucrări, servicii (pag. 020).

Pp \u003d vp - cr - ur,

unde PP este profitul (pierderea) din vânzări (p. 050);

CR - Cheltuieli comerciale (p. 030);

UR - Costuri de gestionare (pag. 040).

Apoi determină profitul (pierderea) de la activitățile obișnuite la impozitarea cu formula:

Pdn \u003d pp + sv + svrr,

unde PDN este profit din activități obișnuite înainte de impozitare (p. 140);

Durerea - echilibrul rezultatelor operaționale, considerat ca o diferență între venitul operațional - OD (p. 060, 080, 090) și cheltuielile de funcționare - sau (pag. 070, 100);

SVRR - Echilibrul rezultatelor non-dealerizări, considerat ca o diferență între veniturile non-grade - VRR (p. 120) și costurile de dealerizare - VRR (p. 130).

Profitul net (pierderea) din activitățile obișnuite este format prin formula:

Sub \u003d pdn-np,

unde sub - profiturile din activitățile obișnuite (p. 160),

NP-impozit pe profit și alte plăți obligatorii similare din profit (p. 150).

În plus față de informațiile de bază din declarația de venit și pierdere, există o decodare a profiturilor și pierderilor individuale, precum și sumele primite în anul de raportare Și în următorul an de raportare a dividendelor pe promovarea preferată și obișnuită în următorul an de raportare.

Formăm un raport privind costul vânzărilor de produse:

Tabelul 3 Costurile pentru produsele implementate. Unitate de măsurare: mii de ruble.

Calculați cantitatea de depreciere din tabelul următor:

Tabelul 4. Calculul deducerilor de amortizare

| Nu. P / P | Indicator | |

| 1. | Costul principalilor instalații de producție la începutul anului | 10292 |

| 2. | Valoarea medie anuală a principalelor instalații de producție | 3782 |

| 3. | Valoarea medie anuală a instalațiilor principale de producție principale | 2125,36 |

| 4. | Valoarea medie anuală a principalelor instalații de producție | 11948,6 |

| 5. | Costul mediu anual al echipamentului complet amortizat | 731,6 |

| 6. | Costul mediu anual al activelor fixe amortizate | 13342,4 |

| 7. | Rata medie a deducerilor de depreciere pentru recuperarea completă,% | 12400 |

| 8. | Suma depreciere | 1334,24 |

| 9. | Costul principalilor instalații de producție la sfârșitul anului | 11948,6 |

| 10. | Costul principalilor facilități de producție la sfârșitul anului în ratingul net | 10614,4 |

Comprimizăm un raport privind fluxul de numerar al metodei directe ale întreprinderii:

Tabelul 5 Raport privind circulația numerarului în întreprindere. Unitate de măsurare: mii de ruble.

| Indicatori | În perioada de raportare |

| Soldul de numerar la începutul anului de raportare | 4042,6 |

|

Fluxul de numerar din activitățile curente |

|

| Sosiri, total | 23746,0 |

| inclusiv Prin surse: | |

| Fondurile primite de la cumpărători și clienți | 23299,7 |

| Alt venit | 446,3 |

| Folosit, total | 21041,3 |

| inclusiv În direcții: | |

| Să plătească pentru bunurile, lucrările, serviciile, materiile prime și alte active circulante | 10217,7 |

| Privind plata forței de muncă | 3335,7 |

| Pe plata dividenduluila sută | |

| Pentru calcule pentru impozite și taxe | 1550,0 |

| Pentru calcule cu fonduri extrabugetare | 868,0 |

| Alte cheltuieli | 5069,8 |

| Curat intrări de numerar (+), ieșire (-) de la activitati curente (p. 1-2) | 2704,8 |

|

Fluxul de numerar din activitatea de investiții |

|

| Plaje de tot | 3248,5 |

| inclusiv Prin surse: | |

| Venituri din vânzarea de facilități de active fixe și alte active imobilizate | 2232,0 |

| Venituri din vânzarea de valori mobiliare și alte investiții financiare | |

| Dividendele primite | 223,1 |

| Interesul rezultat | 471,1 |

| Venituri din rambursarea împrumuturilor furnizate altor organizații | |

| Finanțarea țintă pentru extinderea producției | 322,3 |

| Folosit, total | 6356,0 |

| inclusiv În direcții: | |

| Achiziționarea de filiale | |

| Achiziționarea de facilități de active fixe, investiții profitabile în valori materiale și imobilizări necorporale | 6281,7 |

| Achiziționarea de valori mobiliare și alte investiții financiare | 74,3 |

| Împrumuturi furnizate altor organizații | |

| Fluxul de numerar pur (+), ieșirea (-) din activitățile de investiții (p. 4-5) | -3107,4 |

|

Fluxul de numerar din activitățile financiare |

|

| Sosiri, total | 6696,0 |

| inclusiv Prin surse: | |

| Chitanțe de la emiterea acțiunilor sau a altor titluri de capital | |

| Încasările din împrumuturi și împrumuturi furnizate de alte organizații | 6696,0 |

| Consolidat, total | |

| inclusiv În direcții: | |

| La rambursarea împrumuturilor și împrumuturilor (fără procente) | 7216,9 |

|

Rambursarea obligațiilor de leasing financiar |

|

| Fluxul de numerar net (+), ieșirea (-) din activitățile financiare (p.7-8) | -520,9 |

| Fluxul total de flux de numerar (+) (-) (p.3 + p.6 + p.9) | - |

| Amploarea impactului schimbărilor în rata valutară în raport cu ruble | -837,0 |

| Soldul de numerar la sfârșitul perioadei de raportare | 2282,1 |

Înclinările de numerar de la cumpărători și clienți sunt înregistrate în fluxul de numerar întocmit de metoda directă, complet în sumele primite pe casier privind decontarea, moneda și alte conturi bancare. Numerarul plătit furnizorilor, antreprenorilor, personalului întreprinderii din registrul de numerar, precum și de la decontare și alte conturi în bănci, se reflectă în sumele de numerar plătite efectiv și prin transferuri de numerar. Metoda directă reflectă fluxurile brute de bani ca mijloace de plată.

Primirea și cheltuielile de fonduri sunt specificate în direcția activităților curente, de investiții și financiare. În același timp, în scopul de a face un raport privind raportul fluxului de numerar:

În cadrul activităților curente - activitățile organizației, procurorul profitului ca scop major sau care nu exercită profitul ca un astfel de scop în conformitate cu subiectul și obiectivele activității, adică. producția de produse industriale, lucrări de construcții, agricultură, comerț, alimente publice, recoltarea produselor agricole, proprietăți de leasing și alte activități similare;

În cadrul activității de investiții - activitățile organizației legate de investițiile de capital în legătură cu achiziționarea de terenuri, clădiri și alte bunuri imobiliare, echipamente, intangibile și alte active imobiliare, precum și vânzarea lor; Odată cu implementarea investițiilor financiare pe termen lung în alte organizații, obligațiuni și alte valori mobiliare pe termen lung;

În cadrul activităților financiare - organizarea organizației, ca urmare a cărora amploarea și compoziția propriului capital al organizației, fonduri împrumutate (venituri din emiterea de acțiuni, obligațiuni, furnizarea altor organizații de împrumut, rambursarea fondurilor împrumutate etc. ).

Referința furnizează date privind valoarea fondurilor primite pe cash de numerar, inclusiv entități juridice și persoane fizice.

Compilam un raport privind fluxul de numerar prin metoda indirectă:

Tabelul 6. Raport privind fluxul de numerar. Unitate de măsurare: mii de ruble.

| Indicatori | În perioada de raportare |

|

Activitati de operare |

|

| Profit înainte de impozitare | 3893,6 |

| Ajustări pe: | |

| - deprecierea | 1334,24 |

| - Schimbarea rezervei pentru deprecierea stocurilor | -72,0381 |

| - Profitul (pierderea) de la eliminarea activelor fixe | -391,84 |

| - penalități și amenzi | -446,4 |

| - Veniturile din dobânzi | -471,2 |

| - profitul (pierderea) de la implementarea investițiilor și a altor active financiare | -223,2 |

| - Alte | -223,2 |

| Profitul operațional la schimbările din capitalul de lucru | 3399,96 |

| - schimbări în stoc | 190,96 |

| - Schimbarea creanțelor | -322,4 |

| - schimbarea datoriilor | -391,344 |

| - schimbarea impozitelor la rambursare | 37,2 |

| - Schimbarea impozitului la plata | 558 |

| Numerar obținut din activități de exploatare (destinate activităților de exploatare) | 3472,38 |

| - dobânda plătită | - |

| - Impozitul pe venit plătit | -1550 |

| Fluxul pur de numerar pe activitățile de exploatare | 1922,38 |

Metoda indirectă conține date privind resursele financiare ale întreprinderii, mișcarea lor sub formă de fluxuri de numerar. În acest caz, profitul net al întreprinderii este ajustat la "nu componente monetare", cum ar fi deprecierea și schimbările în structura activelor și obligațiilor (de exemplu, o schimbare a "creanțelor"), lăsând astfel cantitatea de numerar net fluxul din activitățile de exploatare. Cu această abordare a pregătirii raportului fluxului de numerar, se disting două tipuri principale de ajustări:

Ajustări legate de articolele de venituri;

Ajustări asociate cu o schimbare în capitalul de lucru.

Primul grupposcoprocharding este asociat cu excepția articolelor monetare care afectează profitul net, dar nu fluxurile de numerar, precum și excepția profitului net al articolelor legate de investiții și activități financiare (de exemplu, profiturile din vânzarea de active fixe) .

După aceste ajustări, obținem indicatorul "Profitul operațional pentru schimbarea capitalului", care este intermediar, dar foarte util pentru analiza financiară, deoarece permite gestionarea întreprinderii, pentru a vedea ce condiție financiară reală a companiei - cât de profitabilă Este, înainte ca aceste cheltuieli să fie acumulate ca depreciere, interes, impozite etc.

Rezultatul celui de-al doilea Grupator corectează modificarea acestui indicator la modificările bilanțului. De exemplu, dacă creanțele sunt plătite în numerar, nu există operațiuni reciproce și a crescut la sfârșitul perioadei, indicatorul de profit operațional la modificările capitalului de lucru ar trebui redus la această modificare, deoarece fluxul real de numerar este mai puțin decât veniturile pentru perioada în valoare a acestei amplori a creșterii creanțelor.

O metodă indirectă poate fi doar un raport privind fluxul de numerar în ceea ce privește activitățile de exploatare. Un raport privind circulația fondurilor în ceea ce privește investițiile și activitățile financiare poate fi compilat numai prin metoda directă.

Principalul dezavantaj al acestei metode este de a compila un raport - necesitatea de a colecta un număr mare de informații suplimentare privind articolele nu este conținut monetar, schimbări în capitalul de lucru. Aceste informații nu sunt cuprinse în raportarea întreprinderilor și este necesară o analiză suplimentară a revoluțiilor contului. De asemenea, trebuie să aveți alte formulare de raportare (sold, declarație de venit, raport privind modificările capitalului).

3. Pentru a utiliza echilibrul pentru analizarea stării financiare a întreprinderii, transformăm forma inițială într-o formă analitică compactată.

Tabelul 7. Formarea de indicatori ai echilibrului analitic compactat al întreprinderii de la 1 ianuarie 2000 Unitate de măsurare: mii de ruble.

| Indicatori | Pentru începutul anului | La sfârșitul perioadei de raportare | |

| 1. | Mijloace fixe | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | Creanțe | 1215,1 | 1475,4 |

| 4 | Cele mai lichide active | 4314,2 | 3050,9 |

|

Proprietatea totală |

24512,6 | 24793,9 | |

| 6 | echitate | 12262,4 | 13381,7 |

| Drepturi pe termen lung | 2926,3 | 3199,1 | |

| 8 | Obligații pe termen scurt, inclusiv: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Total resurse financiare |

24512,6 | 24793,9 |

Tabelul 8. Analiza dinamicii articolelor de echilibrare a întreprinderii. Unitate de măsurare: mii de ruble.

| Indicatori | Pentru începutul anului | La sfârșitul perioadei de raportare | |

| 1 | Mijloace fixe | 1520,0 | |

| 2 | Activele curente, inclusiv: | -1238,7 | |

| 3 | Reserve de producție de materiale | -235,7 | |

| 4 | Creanțe | 260,3 | |

| 5 | Cele mai lichide active | -1263,3 | |

| 6 |

Proprietatea totală |

281,3 | |

| 7 | echitate | 1119,2 | |

| 8 | Drepturi pe termen lung | 272,9 | |

| 9 | Obligații pe termen scurt, inclusiv | -1110,8 | |

| 10 | Cel mai obligații urgente (creanțe) | -466,0 | |

| 11 | Credite și împrumuturi pe termen scurt | -644,9 | |

| 12 |

Total resurse financiare |

281,3 |

Concluzie: La sfârșitul perioadei de raportare, valoarea întreprinderii a crescut cu 281,3 mii de ruble, ceea ce indică creșterea potențialului său economic. Creșterea activelor companiei a avut loc datorită creșterii principale a activelor imobilizate în cursul anului cu 1520 mii de ruble. În comparație cu activele curente, scăderea acestui bilanț la sfârșitul perioadei de raportare a fost de 1238,7 mii ruble. Schimbarea valorii activelor întreprinderii față de o creștere a activelor imobilizate este considerată dinamică negativă și poate indica o scădere a manevrabilității întreprinderii. Ca parte a activelor actuale ale întreprinderii, există o creștere avansată a creanțelor în comparație cu materialele și inventarul și numerarul la sfârșitul perioadei de raportare cu 260,3 mii de ruble. Analiza arată existența unei situații instabile cu conturi de către cumpărători. Reducerea rezervării materialelor și a producției cu 235,7 mii de ruble. datorită scăderii volumului de producție. Valoarea fondurilor întreprinderii la sfârșitul perioadei de raportare a scăzut cu 1263,3 mii de ruble. Cu toate acestea, această situație nu este critică. Soldul de numerar al bilanțului nu caracterizează cu exactitate valoarea fondurilor, pe care compania le-a format în perioada analizată. Poate cu puțin timp înainte de data de raportare, au fost efectuate plăți mari.

Întrebări teoretice Gestionarea fluxului de numerar. Direct I. metoda indirectă. Estimări privind fluxul de numerar, calculul tipului de evaluare lichid și matrice. Standarde internaționale Contabilitate fluxuri de numerar. Analiza fluxului de numerar la întreprindere.

Echilibrul analitic comparativ al organizației. Calculul coeficienților sustenabilitatea financiară, lichiditatea și eficiența utilizării capitalului. Analiza profitului întreprinderii pentru anul de raportare. Rentabilitatea costurilor proiectelor de producție și de investiții.

Clădire, verticală și analiza orizontală balanță analitică LLC "SEV-MET". Calculul de bază indicatori financiari: lichiditate, profitabilitate, structuri de capital. Analiza declarației de profit și pierdere. Determinarea tipului de stabilitate financiară.

Structura conducerii întreprinderii IP Ivanov. Evaluarea situațiilor contabile și financiare pentru perioada 2007-2008. Principalii indicatori ai activităților financiare și economice, dinamica valorilor lor și a tendințelor de dezvoltare. Modalități de îmbunătățire starea financiară.

Starea financiară ca cea mai importantă caracteristică activitate de afaceri și fiabilitatea întreprinderii. Analiza compoziției și structurii activului și a structurii răspunderii balanței. Raport de câștiguri și pierderi. Venituri din activități. Indicatori ai lichidității întreprinderii.

Analiza solvabilității și a lichidității organizației, precum și structura surselor de proprietate, durabilitatea financiară și activitatea de afaceri. Evaluarea eficacității conducerii organizației. Modificări ale structurii soldului asupra secțiunilor activului și a răspunderii pentru anul respectiv.

Factorii și rezervele de creștere a eficienței capitalului de lucru. Îmbunătățirea gamei, organizarea comerțului, introducerea formelor progresive și a metodelor de vânzări. Cauzele abaterilor pe tipuri de active și măsuri curente pentru a le optimiza.

Plan financiar Întreprinderi pe an (sub formă de sold de venituri și cheltuieli). Gestionarea activelor curente. Durata ciclului de exploatare și producție. Politica de gestionare a inventarului. Etapa analitică a dezvoltării politica financiară Întreprinderi.

Evaluarea dinamicii de lichiditate a întreprinderii cu metoda grafică analiză financiară. Determinarea motivelor pentru creșterea veniturilor (metoda tabulară). Optimizarea stării creanțelor creditorului ca parte a dezvoltării unei strategii financiare.

Compoziția și structura fondurilor pe tipuri de activitate a întreprinderii. Metode directe și indirecte pentru analizarea mișcării lor. Metoda coeficientului ca instrument analiza factorilor La evaluarea fluxului de numerar, rezervele de îmbunătățire a eficienței utilizării.

Realizarea analizei numerarului prin metoda indirectă și directă a firmei. Evaluarea situației financiare a întreprinderii: întocmirea echilibrului analitic agregat, determinarea profitabilității, lichiditatea, solvabilitatea, stabilitatea financiară.

Analiza investiției B. bunuri financiare. Evaluare și prognoză eficiență economică achiziționate sau achiziționate de valori mobiliare. Analiză rezultate financiare Activități organizații de construcții. Analiza verticală Profitul înainte de impozitare.

Analiza plasamentului și structurii capitalului. Sistem de indicatori de analiză situațiile financiare. Evaluarea stabilității pieței întreprinderii. Analiza completă activele curente și datorii curente. Creșterea datoriei plătibile, reducând suma stocurilor.

Există trei motive care încurajează companiile să stocheze fonduri: tranzacție, preventivă, speculativă. Motivul de tranzacție este nevoie de numerar pentru a îndeplini obligațiile de plăți. Motivul preventiv este nevoia de a îndeplini obligațiile circumstanțe neprevăzute. Fluxul de numerar mai puțin previzibil al companiei, cu atât mai mult aveți nevoie de rezerve de numerar. În plus, firmele care au nevoie de astfel de rezerve de asigurare încearcă să le păstreze sub formă de valori mobiliare foarte lichide. Astfel de rezerve servesc aceleași obiective ca și în numerar, aducând venituri ca procent. Motivul speculativ - stocare în numerar pentru a obține beneficii din modificările așteptate ale prețurilor la valori mobiliare. Când ne așteptăm ca creșterea ratei dobânzii și scăderea valorilor valorilor mobiliare, acest motiv sugerează că firma ar trebui să dețină numerar atunci când rata dobânzii este de așteptat să fie redusă, numerarul poate fi investit în valori mobiliare. Compania va primi un profit din creșterea valorii valorilor mobiliare.

Scopul managementului în numerar este de a investi un exces de numerar pentru profit, dar în același timp le are cantitate necesară Să îndeplinească obligațiile privind plățile și asigurarea în cazul unor situații neprevăzute. Fluxurile de numerar mai previzibile ale companiei, cu atât este mai mică nevoia de asigurare.

Deteriorarea resurselor financiare sub formă de fonduri este asociată cu anumite pierderi - cu o parte din convenționalitate, amploarea lor se poate estima valoarea beneficiilor pierdute de la participarea la orice preț accesibil proiect de investiții. Prin urmare, orice întreprindere ar trebui să ia în considerare două circumstanțe reciproc exclusive - menținerea solvabilității și primirea actuală profitul suplimentar de la investirea numerarului gratuit. Astfel, una dintre principalele sarcini de gestionare a numerarului este optimizarea reziduurilor lor medii de curent.

Cantitatea minimă de numerar, pe care firma trebuie să o aibă în contul de decontare și la checkout, este determinată de două procese: -

interval de timp între plata de către cumpărător -

cerințele băncilor comerciale privind formarea reziduurilor compensatorii (de exemplu, Banca poate servi companiei gratuit dacă balansul necompaniat este de cel puțin 1 milion de ruble. În caz contrar, compania plătește funcționarea fiecărei bănci).

Definiția necesității minime a activelor monetare pentru punerea în aplicare a activităților economice actuale vizează stabilirea limitei inferioare a restului fondurilor necesare. Calculul se bazează pe suma cheltuielilor în numerar în perioada viitoare. Necesitatea minimă necesară pentru numerar poate fi determinată și ca raportul dintre volumul planificat al cifrei de afaceri a plății la cifra de afaceri a activelor monetare din perioada de raportare.

Exemplu: în conformitate cu planul de introducere și cheltuire a banilor anul următor Volumul cifrei de afaceri de plată a curentului operațiuni economice Delta este prevăzută în valoare de 11.000 de mii de frecare. Cifra de afaceri a resturilor de active monetare din anul de raportare a fost de 24 de ori. Astfel, nevoia minimă de numerar este de 458,33 mii de ruble. (11000 mii de ruble. / 24 de ori).

Pe baza indicatorilor finali ai planului de primire și cheltuieli de fonduri în luni separate sau decenii O gamă de oscilații de flux de numerar este detectată. Se determină în raport cu indicatorii minim și mediu din perioada viitoare.

Gama de oscilații ale echilibrului activelor în numerar în perioada viitoare pe baza planului de încasări și a cheltuielilor de fonduri.

Mânăstirea balanțe la sfârșitul lunii, mii de ruble. Abaterea indicatorului lunar de la deformarea medie a indicatorului lunar de la minimul mii de ruble. % mii de ruble. % 1 1325.00 99,83 8,15 2 1256.00 30,83 2,52 978.00 351,80 3 1897.00 671,83 54,84 1619.00 582.37 4 980.00-245,17 -20.01 702.00 252,52 5 2035. 17 -75,51 22,00 (min) -947,17 -77,31 - - 11 1254.00 28,83 2,35 976.00 351.08 12 91.64 633.00 227 70 În medie, pentru Luna 1225,17.

Când se detectează gama de oscilație, soldul activelor în numerar determină: -

reziduuri minime (278 mii de ruble); -

reziduuri maxime (1897 mii ruble); -

reziduul de mijloc (1225,17 mii ruble).

În practica managementului financiar extern și mai mult modele sofisticate Definiții ale soldurilor minime, optime, maxime și medii de numerar. Acestea sunt utilizate în fața incertitudinii plăților viitoare, atunci când fluxul de numerar și planul de cheltuieli nu pot fi dezvoltate lunar sau contract. Există mai multe modele pentru determinarea cantității optime de numerar.

1. Modelul Baumol implică stabilitatea (definiția) fluxului de numerar. Rezervele optime medii care sunt determinate de costurile tranzacției (costurile de circulație a valorilor mobiliare lichide în numerar și invers) sunt calculate sub ipoteza utilizării uniforme. Sursa de numerar este valorile mobiliare lichide pe termen scurt.

În conformitate cu modelul Baumol, soldul minim de numerar este administrat zero, iar optimul este calculat cu formula:

În cazul în care CD-urile reprezintă cantitatea de numerar care are nevoie de o întreprindere și ar trebui să fie convertită din valori mobiliare;

PDS - nevoia de numerar în perioada;

ZK - costurile de transformare a valorilor mobiliare în numerar (costurile de întreținere a unei operațiuni legate de reaprovizionarea numerarului);

PD - veniturile din dobânzi privind valorile mobiliare (nivelul de pierdere a veniturilor alternative în timpul depozitării în numerar) în unitățile relative de măsurare.

Exemplu: valoarea plăților în numerar ale companiei pe lună - 1 milion. freca. Este de așteptat ca aceste plăți să fie stabile. Fluxurile de numerar ale companiei îi permit să aibă titluri de valoare lichide în portofoliu, randament mediu care 24% (efectivă rata anuala), Rata lunară - 2%. Servicii de broker pentru vânzarea valorilor mobiliare - 1 mii pe tranzacție.

Cantitatea optimă de numerar în numerar (C):

În consecință, compania ar trebui să vândă titluri de valoare lichide existente (sau să ia un împrumut) în valoare de 316228 p. În cazul în care soldul fondurilor din cont este zero, pentru a obține un reziduu optim în cantitatea de 316228 ruble.

Împărțirea volumului plăților lunare în numerar pe "C" obține numărul de tranzacții în termen de o lună: 100.000 / 316228? 3. Soldul mediu al fondurilor din cont va fi egal cu 316228/2 \u003d 158114 ruble.

Trebuie remarcat faptul că valoare totală Numerar suplimentar și, în consecință, soldul țintă al fondurilor din cont nu se schimbă proporțional cu creșterea operațiunilor, care este cauzată de caracterul neliniar al dependenței prescrise și, prin urmare, oferă o serie de avantaje o firmă mare Comparativ cu micul.

Un dezavantaj grav al modelului Baumol este presupunerea stabilității și predictibilității fluxurilor de numerar; În plus, nu ia în considerare prezența sezonalității și a ciclicității.

2. Modelul Miller-Orra este cel mai apropiat de fluxurile de numerar reale. Se utilizează în cazurile în care este imposibil să prezică cu încredere un flux de numerar, adică. Când soldul numerarului la contul curent este schimbat aleatoriu. Modelele sunt instalate două puncte de control în care se efectuează expunerea la control. Limita inferioară este echilibrul minim de numerar. Dacă reziduurile efective au atins acest punct, se ia o decizie de creștere a numerarului prin vânzarea unei părți a valorilor mobiliare lichide.

Valoarea optimă care trebuie vândută a titlurilor de valoare este egală cu:

unde ZK este costul de transformare a valorilor mobiliare;

2 - dispersia fluxurilor de numerar zilnic pură;

rDN este o rată în timpul zilei de rentabilitate a valorilor mobiliare.

Secvența implementării modelului modelului constă în următorii pași:

Cantitatea minimă necesară de numerar este determinată să plătească pentru conturile întreprinderii pe zi. Această evaluare produce manageri, analizând fluxurile de numerar pentru ultima perioadă. În acest caz, valoarea Cmin este redusă în comparație cu faptul că pentru ultima perioadă, dacă profitabilitatea valorilor mobiliare crește și crește, dacă creșteți costurile tranzactiei; 2)

Se determină parametrii cu formula 3)

Punctul de returnare este definit (balanța de numerar țintă) (Cmin + Copt.) 4)

Se determină valoarea cea mai potrivită a fluxurilor de numerar (Cmax \u003d Smin + 3SOPT)

Există un sold mediu de numerar prin formula:

Exemplu: Fluxurile de numerar în cadrul companiei variază în limite mari. Pe ultimul sfert În fluxul zilnic mediu al DPSR \u003d 1,6 milioane de ruble, dispersia fluxului fluxului de numerar în timpul zilei a fost de 8 * 109 (RUB.2). Oferta minimă de numerar este stabilită de către managerii de 0,5 milioane de ruble. Costurile pentru conversia valorilor mobiliare - 0,25 milioane de ruble. Rata dobânzii anuale de 25%, adică Rata venitului zilnic pe valorile mobiliare pe termen scurt este de 0,734% ((1+ RDN) 365 \u003d 1,25)

Punct de întoarcere \u003d 1,57 milioane de ruble. (0,5 milioane de ruble. + 1,07 milioane RUB.)

Aprobarea maximă de numerar \u003d 0,5 + 3 * 1.07 \u003d 4 milioane de ruble.

Soldul de numerar mediu \u003d (4 * 1,57 ml. RUB. - 0,5 milioane. RUB.) / 3 \u003d 1,93 milioane de ruble.

Miller Model Concept - Orra

Când balanța de bani atinge valoarea Cmax, atunci compania aruncați valorile mobiliare la valoarea (Cmax). În mod similar, atunci când balanța de fonduri ajunge la Cmin, atunci pe (Side-Cmin) vinde titluri de valoare.

Experiența utilizării modelului descris și-a arătat avantajele față de managementul de numerar pur intuitiv, însă dacă firma are mai multe opțiuni alternative Atașarea în numerar temporar gratuit, modelul încetează să acționeze.