Tranzacțiile legate de plata cardurilor din plastic au devenit de zi cu zi, deoarece aceasta este convenabilă și instrument sigur. Vă permite să acceptați carduri de plastic ale sistemelor internaționale de plată internaționale pentru a plăti pentru bunuri și servicii. Prin urmare, tot mai multe organizații comerciale utilizează această formă de plată.

Avantajele operațiunilor de achiziție sunt:

Inainte de contabilul modern Există o sarcină de înregistrare competentă ca tradițională operațiuni în numerarși operațiunile legate de calcule de carduri din plastic. Cu toate acestea, pentru a efectua o conversație cu privire la achiziționarea, trebuie să dați seama mai întâi de termenii specifici inerenți acestei operații. Luați în considerare cele mai importante dintre ele.

Favorirea - activitățile unei instituții de credit, care include punerea în aplicare a așezărilor cu întreprinderile comerciale (servicii) pe operațiunile efectuate utilizând carduri bancare.

Card de plată (Banking) - Cartelă de plastic, legată de una sau mai multe conturi bancare de decontare (faciale). Folosit pentru a plăti pentru bunuri (lucrări, servicii), inclusiv prin Internet, precum și pentru retragerea numerarului.

Sub sistem plăți electronice Se înțelege ca un complex de software specializat, furnizarea de tranzacții (traducere) bani De la consumator la furnizorul de bunuri, în cazul în care vânzătorul are propriul cont (cele mai frecvente tipuri de sisteme de plată: Visa și MasterCard).

Bancă-acredem - o instituție de credit, care face ca decontările cu tranzacții cu tranzacții efectuate cu carduri de plată și (sau) să emită numerar pentru a plăti certificate care nu sunt clienți ai instituției de credit specificate. Banca Equilles este necesară pentru implementarea tranzacțiilor financiare prin interacțiunea cu sistemele de plată.

POS Terminal. - Acesta este un software electronic și un dispozitiv tehnic pentru primirea plății pe carduri de plastic, poate lua cărți cu un modul de cip, o bandă magnetică și cărți fără contactPrecum și alte dispozitive care au o interfață fără contact. De asemenea, terminalul POS implică adesea întregul complex de software și hardware, care este instalat la locul de muncă al casierului.

Până în prezent, multe bănci furnizează servicii similare, Este suficient doar să alegeți acea bancă a cărei condiții sunt benefice. Pentru serviciul dvs., banca va lua comisioane, iar fiecare bancă are procentaj diferit. Banca oferă totul echipamentul necesar Și desfășoară personalul de formare.

Când utilizați serviciul de achiziție, trebuie să aveți o evidență a contului bancar. Mulți nu au un cont curent - în acest caz, ar trebui să alegeți banca potrivităîn care este necesar să se încheie un acord de acumulare. Definirea simplă a principiului operațiunii care utilizează achiziționarea - prin echipament special cu card de plastic Organizația cumpărătorului elimină suma pentru cumpărare, iar apoi banca-acuardul îl traduce în contul curent al organizației, deținând Comisia cu suma pentru serviciul său.

În prezent, transferul de bani este reglementat Lege federala din 27.06.2011 Nr. 161-FZ "pe sistemul național de plată". Transferul fondurilor se efectuează într-o perioadă de cel mult trei zile lucrătoare de la data redactării numerarului cu cont bancar Plătitor (paragraful 5 din art. 5 din Legea nr. 161-FZ).

Dacă fondurile merg la contul curent al organizației pentru mai mult de o zi, atunci în contabilitate pentru a controla mișcarea de bani, se utilizează 57 "traduceri pe drum" (subaccount 57-3 vânzări pe carduri de plată) în conformitate cu Instrucțiuni pentru aplicarea planului de conturi contabilitate (Aprobat prin Ordinul Ministerului Finanțelor din Rusia din 31.10.2000 nr. 94n). Calculele cu banca de echipare pot fi, de asemenea, luate în considerare în calculul contului 76 "cu diferite debitori și creditori. "

Veniturile din vânzarea de bunuri reprezintă un venit din activitățile obișnuite ale Organizației Comerciale și sunt recunoscute ca o dată de transfer de mărfuri către cumpărător, indiferent de data și ordinea plății pentru bunuri (). Costul actual vânzări de bunuri recunoscute de costurile specii obișnuite Activități și scrieți din contul 41 "Bunuri" în contul datoriilor 90 Subaccount "Costul vânzărilor" (clauza 5, 7, 9, 10 PBU 10/99 "Cheltuieli de organizare" (denumită în continuare -)).

Este important să știți

Cartuială pentru venituri plata fără cash Nu este prescris.

Cheltuielile pentru plata băncii Ecuilare, efectuarea de calcule pentru tranzacțiile utilizând cardurile de plată, sunt luate în considerare ca parte a altor cheltuieli și se reflectă în contul 91 subaccount "alte cheltuieli" la data înscrierii veniturilor pe contul curent al organizației ( Punctul 11, 14.1 din PBU 10/99). Înscrierea în contul de decontare a organizării veniturilor din vânzarea de bunuri care utilizează carduri bancare este făcută, de regulă, minus remunerația băncii.

Organizații cu amănuntul au dreptul de a ține cont de bunurile achiziționate și de a le vinde cu privire la costul achiziției lor sau prețurile salariale din contabilitate separată Nume (reduceri) ().

Opțiunile contabile ale produselor selectate ar trebui consacrate în politicile contabile.

Pentru a începe, stabiliți o secvență de execuție a operațiunilor de achiziție:

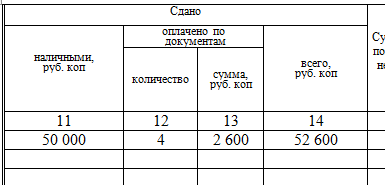

Calculele făcute de cardurile de plată se îndreaptă spre o secțiune separată a KKM și se reflectă separat în raportul Z ca sumă fără venituri în numerar. În același timp B. magazine Cassov. Forma pe coloana 12 reflectă numărul de carduri de plastic pe care s-au efectuat calculele și coloana 13 indică cantitatea obținută prin plata de aceste carduri. Informațiile din Jurnalul Casierului despre suma veniturilor primite atât în \u200b\u200bnumerar, cât și prin carduri de plastic sunt transferate în certificatul certificatului de casiector ().

Notă

Serviciile băncii de acuator nu sunt supuse impozitării TVA (). În consecință, costul serviciilor băncii nu conține TVA "intrare".

Sistem film documentar Operațiunile de achiziție arată astfel:

Contractul de achiziție, de regulă, implică faptul că Banca enumeră banii organizației în contul de decontare deja minus remunerația sa.

Cu toate acestea, organizația acționează ca vânzător și este obligată să reflecte veniturile din deplin, Inclusiv recompensa băncii convenite. În acest caz, Comisia și contabilitatea băncii și contabilitatea fiscală reflectă ca "alte cheltuieli" cu utilizarea contului 91 "alte cheltuieli". Organizațiile care utilizează UPN (cu obiectul veniturilor fiscale reduse cu suma cheltuielilor) pot lua în considerare și serviciile băncii în cheltuieli.

Există două opțiuni principale pentru reflectarea acestor operațiuni contabile:

Exemplul 1.

La 13 septembrie 2014, utilizând carduri bancare prin intermediul sistemului de plăți electronice în ritmul LLC a primit plata de la cumpărători pentru bunuri în valoare de 46.830 de ruble (inclusiv 18% TVA - 7,143,56 ruble.). DIN servire de bancă Tratatul dobândit a fost încheiat, pe baza cărora suma veniturilor pentru bunurile vândute a fost listată în contul de decontare al organizației. Valoarea remunerației este de 1,2% din valoarea veniturilor primite. Traducerea în numerar este efectuată de Bancă în ziua plății cardurilor din plastic.

ÎN contabilitate LLC. Următoarea cablaj va fi făcută "ritm":

- 46 830 de ruble. - a reflectat veniturile din furnizarea de servicii utilizând carduri de plastic;

- 7143,56 ruble. (46 830 de ruble. X 18/118) - TVA este acumulată cu privire la valoarea veniturilor care utilizează în calculele cardurilor din plastic;

Debit 51 Credit 62

- 46 830 de ruble. - au intrat în contul curent al numerarului scris din conturile clienților;

Debit 91 Subaccount Credit "Alte cheltuieli" 51

- 561,96 ruble. (46 830 de ruble. X 1,2%) - costurile comisiilor de plată pot fi recunoscute.

Exemplul 2.

Peste 14 septembrie 2014, veniturile din Trio LLC sa ridicat la 64.900 de ruble, inclusiv utilizarea cardurilor din plastic - 47.200 de ruble. Acordul cu banca prevede că numerarul este primit de contul curent al organizației cu o zi după primire e-revista (POS-terminal instalat), Comisia Băncii este de două procente din valoarea plății cartelei din plastic. Transferul fondurilor de către bancă vine în ziua următoare plății cardului.

Următoarea cablare vor fi făcute în contabilitatea TRIO LLC:

Debit 62 Credit 90 subaccount "Venituri"

- 47 200 de ruble. - a reflectat veniturile din furnizarea de servicii utilizând carduri de plastic;

Debit 90 Subaccount Credit "TVA" 68

- 2700 de ruble. (17 700 de ruble. X 18/118) - TVA acumulată cu privire la valoarea veniturilor pentru numerar;

Debit 90 Subaccount Credit "TVA" 68

- 7200 de ruble. (47.200 de ruble. X 18/118) - TVA a acumulat cu privire la valoarea veniturilor folosind carduri de plastic;

Debit 50 Credit 90 subaccount "Venituri"

- 17 700 de ruble. (64 900 - 47.200) - recrutat la sosire cassovoy Ordin Venituri din furnizarea de servicii pentru numerar;

Debit 57 Subaccount "Vânzări pe carduri de plată" Credit 62

- 47 200 de ruble. - a trimis revista E-revista către bancă;

Debitul 57 Subaccount "Colecția de numerar" Credit 50

- 17 700 de ruble. - sunt invitați fondurile de numerar în bancă (ordinea de numerar consumabilă este descărcată);

Debit 51 Credit 57 Subaccount "Vânzări pe carduri de plată"

- 46 256 de ruble. (47.200 de ruble. - 47.200 de ruble. X 2%) - a primit bani înregistrați cu conturile clienților (minus comisia);

Debit 91 Subaccount "Alte cheltuieli" Credit 57 Subaccount "Vânzări pe cardurile de plată"

- 944 de ruble. (47.200 de ruble. X 2%) - Costurile de plată a băncii Comisiei au fost recunoscute;

Debit 51 Credit 57 Subaccount "Colecția de numerar"

- 17 700 de ruble. - Numerarul sunt credite în contul curent.

Și acum ia în considerare operațiunea dobândită din contabilitatea fiscală.

Reamintim că vânzarea de bunuri în Rusia este obiectul impozitării. Baza fiscală se determină la data tranziției de proprietate asupra mărfurilor către cumpărător ca costul mărfurilor (minus TVA) (,). Impozitarea se face la o rată de 18% ().

Banca de remunerare a echivalei este recunoscută de comerțul cu costuri nealimentare ().

Plată card bancar De fapt, implică un cumpărător de plată în avans. Acest lucru trebuie luat în considerare la calcularea cantității de TVA. Calculul de TVA fericit pentru vânzător va fi data primirii de fonduri de la cumpărător, care este prevăzută de articolul 16 alineatul (1) al doilea paragraf din articolul 167 Codul fiscal. Ca punct de definire baza fiscală TVA este cea mai rapidă dintre următoarele date: Ziua expedierii (transmiterea) de bunuri (lucrări, servicii), drepturi de proprietate sau plata zilei, plata parțială În detrimentul viitoarelor livrări de bunuri (muncă, servicii de furnizare), transferul drepturilor de proprietate.

La data tranziției de proprietate a mărfurilor către cumpărător, veniturile primite (minus TVA) sunt recunoscute ca venit din vânzări (sub alineatul (1) din art. 264,).

Pentru a verifica corect exactitatea operațiunii de achiziție, trebuie să verificați separarea sumei din raportul Z privind conturile 50 și 57 subaccount "Vânzări pe cardurile de plată" zilnic. Și trebuie să comparați nu numai sosirile pe zi, ci și rezultatul în creștere alocat în raportul Z pe o linie separată. Acest lucru vă va permite să urmăriți caracterul complet al veniturilor.

Pentru a urmări primirea veniturilor la bancă și separarea corectă a Comisiei Băncii, este necesar să se compare cifra de afaceri a împrumutului 57 în fiecare zi. Vânzări pe carduri de plată și cuantumul revoluțiilor privind debitul conturilor 91 subaccount "Alte cheltuieli" (Comisia Băncii) și 51 subaccount "prin carduri de plată". Dacă totul este separat corect, trebuie să coincidă.

Și, bineînțeles, contul 57 nu ar trebui să aibă un echilibru la sfârșitul zilei, cu condiția ca transferul pe cardurile de plată să provină de la bancă la contul curent în aceeași zi. Dacă această condiție nu este executată, atunci în cantitatea de sold al contului ar trebui să fie debitul se întoarce ultima zi (sau două zilele anterioareAcest lucru depinde direct de cât de des banca enumeră bani pe achiziționarea de operațiuni în contul curent al companiei).

Încă vă puteți verifica pentru următoarele erori tipice:

Tatyana Lasain., contabil, pentru revista "Contabilitate practică"

A avea o intrebare?

"Contabilitate practică" - un jurnal de contabilitateCare vă va simplifica munca și vă va ajuta să păstrați contabilitatea fără erori. Obțineți un răspuns expert garantat la întrebările dvs. și la fel

Ekwaring-ul este procesul de vânzare a bunurilor atunci când cumpărătorul plătește plata cu o cartelă de plastic. O astfel de formă de calcule poate fi efectuată de către organizații (și persoane fizice), care au încheiat un acord cu o instituție de credit (achiziționar bancar) care oferă servicii relevante.

În contract, banca și organizația sunt de acord:

- Condiții de calcul, interes bancar pentru servicii;

- Furnizarea de magazin mijloace tehnice pentru plata cardurilor;

- Procedura de verificare a disponibilității banilor pe cardul cumpărătorului.

Obținerea contabilă implică utilizarea contului 57. Cu toate acestea, despre totul în ordine. Să începem cu modul în care apare procesul de vânzări.

Procesul de vânzări merge așa:

1. Cartea cumpărătorului este activată de casier utilizând un terminal electronic.

2. Informațiile despre hartă sunt transmise Centrului de procesare ( organizare specializatătransportarea tehnologică și interacțiune informațională între participanții la calcule)

3. Soldul banilor este verificat în contul cumpărătorului.

4. Slipul este imprimat în 2 exemplare. Alunecare este o chitanță că problemele terminale electronice. Un exemplar rămâne la client, altul (cu semnătura cumpărătorului) - la casier (este necesar să se compileze raportarea la checkout). Semnătura pe hartă și semnătura cumpărătorului pe alunecare ar trebui să coincidă.

Datele terminalelor efectuate sunt formate sub formă de e-reviste și sunt transmise băncii de acredede. El verifică documentele și enumeră banii în cont.

O greșeală obișnuită este opinia că atunci când plătesc carduri bancare nu trebuie să aibă numerar în numerar. și emite verificări de numerar, pentru că Transferurile de numerar nu apar. Folosind. terminale electronice Iar emiterea de alunecări de la utilizarea CCT nu este scutită.

La plata unei cărți bancare face ca verificarea obișnuită a numerarului cu ajutorul CCT. Baza: P.1 din articolul 2 din Legea nr. 54-FZ din 05/22/2003.

Pentru a nu amesteca veniturile în numerar și fără numerar, sumele de plată "electronice" sunt cele mai bune pentru a pune într-o secțiune separată (secțiunea.5 Reguli tipice Funcționarea CCM aprobată prin e-mailul Ministerului Finanțelor din 30 august 1993. №104).

În raportul Z "Non-numerar" se vor reflecta separat. Total general pe raportul Z și cuantumul de numerar, care la sfârșitul zilei va închiria un casier în central Cassu., nu coincid. Diferența dintre ele este veniturile "electronice".

Dacă o secțiune separată nu este deschisă, atunci venitul "electronic" este luat în considerare la sfârșitul zilei separat, de-a lungul allilor care rămân la casier.

După încheierea raportului Z, înregistrările se adresează revistei Casier-operațional (Formularul nr. CM-4, aprobat. Rezoluția Comitetului de Statistică de Stat din 25 decembrie 1998 nr. 132):

- numărul 12 - numărul de carduri plastice pentru care a fost efectuată plata;

- numărul 13 - valoarea plății pe carduri.

PKO este scrisă numai cu privire la valoarea veniturilor primite de numerar. Valoarea veniturilor pe carduri nu include în ea (o scrisoare adresată UFNS din Moscova din 11 mai 2006 nr. 09-24 / 038509). Datele PKO sunt introduse în caracterul de numerar..

Dacă nu există venituri în numerar, adică Calculele se fac numai prin carduri, atunci PKO nu este emis și înregistrările din cartea de numerar nu sunt făcute.

Din revista Casier-Operator, informațiile despre veniturile cu numerar și veniturile "electronice" sunt transferate sub formă de № CM-6 (Raport de certificare al casierului-operaționalist) și formularul nr. CM-7 (informații privind mărturia contoarelor CCM și venituri).

Obținerea contabilității luați în considerare exemplul. 13 ianuarie, LLC "iarnă" a vândut bunuri cu 590.000 de ruble. (inclusiv TVA 90.000 de ruble.). venituri totale Pădurea de la 472.000 de ruble. Numerar și 118.000 de ruble. Plata prin carduri de plastic. În contul de așezare al banilor de întreprindere în valoare de 115.640 de ruble. A primit 14 ianuarie.

Debitul 50 - Credit 90 "Venituri din vânzările de numerar" - în valoare de 472.000 de ruble.

Debit 62 - Credit 90 "Venituri de la vânzări non-în numerar"- în valoare de 118.000 de ruble.

Debitul 90 - Credit 68 - în valoare de 90.000 de ruble. - TVA acumulată

Debitul 57 - Credit 62 - în valoare de 118.000 de ruble. - Documentele transferate băncii

Document în 1c: Contabilitate - "Raport privind vânzările cu amănuntul"

Debitul 51 - Credit 57 - în suma de 115 640 de ruble. - Modificările sunt creditate în contul curent

Debitul 91-2 - Credit 57 - în valoare de 2 360 de ruble. - Comisia Băncii

Document în 1c: Contabilitate - "Primirea la contul de decontare", Tipul de operare - Admiterea de la vânzările pe cardurile de plată.

Plata comisiei bancare - cheltuielile de eroare În contabilitatea fiscală (PP.15 P.1 din articolul.265 din NK), alte cheltuieli în contabilitate (punctul 1 al PBU 10/99).

Cum să păstrați o carte de numerar și să o faceți ,. Cum să țineți cont de Comisia Băncii ,.

Care este opinia dvs. cu privire la utilizarea achiziționării în comerțul cu amănuntul, împărtășiți, vă rog, în comentariile!

Prima aplicație a cardurilor bancare a fost asociată cu numerar sume specifice din contul de card. și depozitele în numerar. Cu toate acestea, treptat, funcțiile cardurilor au fost completate, au apărut dispozitive, permițând să plătească pentru achiziții rețele de tranzacționare. Proprietari de modern plastic bancar. Rachet servicii de înaltă calitate Plată fără numerar. Ofițeri organizații comerciale Ei au început să se gândească la ce fel de dobândire și ce avantaje își oferă utilizarea.

Faptul că este așa procedura cea mai simplăDeoarece instalarea cardului în terminalul POS și introducerea ananasului pentru a efectua operațiunea de cheltuieli în orice supermarket, indică doar o parte a sistemului de funcționare pentru transmiterea și prelucrarea informațiilor, numeroase verificări și aprobarea plății.

Să înțeleagă ce fel de dobândire va ajuta la traducerea cuvântului cu din limba engleză. Semnificația literală a cuvântului este tradusă ca "achiziție". Acest termen este distribuit în sectorul bancarCând sistemul este determinat să plătească pentru carduri speciale. În practică, dobândirea oferă posibilitatea cumpărăturilor, efectuarea plății pentru servicii fără utilizarea numerarului.

Înlocuirea rapidă a înlocuirii banilor "Hârtie" pentru sumele non-numerar a arătat cum este în cerere și convenabil această caracteristică. Viața modernă nu mai este posibilă fără plastic de bancă. Obțineți o idee de a dobândi și de ceea ce este cuvinte simple, Puteți utiliza exemplul operațiunilor comune non-în numerar. Mai recent, au fost întocmite cozi pentru plata serviciilor de locuințe și comunale.

Cu toate acestea, ca orice altă invenție, la primele etape, dobândirea a fost destul de simplă și a avut câteva seturi de funcții. Mulți antreprenori se gândeau doar la dobândirea și ce a fost, era familiarizat numai companiilor cele mai avansate.

Începutul primirii cardurilor pentru plată este asociat cu eliminarea așa-numitei alunecări, adică. Hârtie alunecare cu rechizite. La început, utilizarea unui astfel de sistem nu a fost nesigură - lipsa comunicării cu banca nu a permis verificarea dacă suma a fost suficientă în contul clientului. Dacă achiziția a fost scumpă, casierul ar putea face un apel către bancă, pentru a vă asigura că clientul plasează suma necesară. Apariția specială dispozitive electroniceStabilirea comunicării cu Banca a sporit siguranța și a simplificat activitatea privind desfășurarea plății.

Dobândirea este un serviciu bancar care oferă servicii complete plăților prin carduri de plată. Serviciu plin Include suport tehnologic, de decontare și informare.

Utilizarea sistemului de achiziție prevede lucrarea pre-instruire și alte plăți. În primul rând, organizația concluzionează un acord cu structura financiară care oferă servicii de achiziție. Ca parte a acestei cooperări, Acuiver este o bancă care deține terminalele de plată, care sunt instalate în magazine și alte puncte de plată (restaurante, combustibil, cafenele etc.) dacă aveți nevoie să vă asigurați un pachet de carduri de primire cu registrele de numerar în Locurile de tranzacționare Instalați PIN-PAD-uri.

Produsul plastic emis de bancă este cheia contului plătitorului. Unul dintre semnele competitive organizația financiară Este emisia de plastic. Datorită conexiunii la sistemele internaționale de plată, a fost posibilă primirea de carduri în alte țări ale lumii, dacă Emitentul este membru al acestui sistem. Pentru a afla cum sistemul include o hartă a clientului de către logo-ul aplicat la facial plastic. Cele mai renumite sisteme de plată sunt Visa, MasterCard. Recent, aplicarea propriului sistem de plată numită "pace" a fost introdusă în mod activ.

Fiecare organizație angajată în comerț sau serviciu, care se conectează la serviciile de achiziție, efectuează măsuri pentru a instala echipamente speciale și pentru a-și organiza activitatea prin participanți la sistemele de plată. Ca urmare a unei strânse cooperări cu băncile, procesul de cumpărare fără numerar în magazine a devenit simplu și sigur.

A furniza muncă stabilăSemnele organizației contract special dobândirea. Conform prevederilor Contractului, Banca Ecuilare stabilește terminalele POS și oferă suport de software.

Lista datoriilor bancare include:

La rândul său, organizația trebuie să își îndeplinească și obligațiile față de Bancă.

După cum se dezvoltă tehnologia, se colectează o listă de tipuri de servicii disponibile:

Organizația determină în mod independent tipurile de dobândire necesare pentru dezvoltarea afacerii.

Utilizarea terminalelor POS este furnizată pentru operațiuni de consum și de returnare. Ca urmare a plății pe card, fondurile sunt trimise vânzătorului în contul său, cu păstrarea simultană a Comisiei stabilită în temeiul contractului.

Rata de service și. restricții posibile legat de volumul fondurilor din cifra de afaceri de tranzacționare Organizații.

Soiul de tranzacționare este clasat cel mai popular, oferind operațiuni fără numerar În magazine de orientare. Terminalele de recepție a cardurilor pot fi găsite în majoritatea produselor cu amănuntul, tehnicieni, materiale de construcții, piese de schimb etc. Nu există restricții în activitățile organizației. Achiziționarea de cumpărături Întreprinderile se bucură cu succes catering. (cafenea, restaurante etc.), stațiile de umplere etc. Orice recent deschide sau acționează rețea mare în obligatoriu Organizează recepția plăților fără numerar, deoarece succesul oricărei întreprinderi este direct legat de furnizarea creșterii cumpărătorului.

Serviciul bancar de casier nu este gratuit pentru organizație. Fiecare operație de PO recepție fără numerar Fondurile implică scrierea în favoarea structura financiară procent definit Din suma (de regulă, în intervalul de 1,5-2,5%).

Această specie este destinată utilizatorilor. dispozitive mobile. Operațiunile de plată sunt efectuate folosind smartphone-uri, eliminând legarea la punct de tranzacționare. De fapt, este posibilă dotarea terminalelor fiecărui angajat, inclusiv a celor care lucrează de la distanță. Nu mai trebuie să legați terminalul la un casier specific. În plus, vânzătorul sau curierul îl poate livra acasă cumpărătorului și pot efectua plata la fața locului.

Confortul de înaltă calitate necesită taxe suplimentare Pentru serviciile Ecuilului. Ca rezultat, utilizarea mini-terminalelor costă 2,5-3% din valoarea plății.

Metoda în care mărfurile sunt plătite în favoarea magazinului online se numește achiziționarea pe Internet. Pentru a primi plata, aveți nevoie de acces la rețea. Nu sunt furnizate dispozitive sau aplicații suplimentare.

De fapt, orice utilizator de internet care are plastic bancar poate efectua operațiuni de cheltuieli furnizate niveluri înalte Structura intermediară de protecție. Compania Mediator este angajată în colectarea și trimiterea de informații în ambele direcții - o bancă și un vânzător.

Comoditatea specială a sistemului de achiziție este asociată cu disponibilitatea aproape oricărui site de internet de tranzacționare care are o interfață specială. Cumpărătorul comite mai multe clicuri fără a părăsi casa să comande și să plătească pentru bunuri. Nu numai banca de plastic nu este făcută să plătească, dar și alte surse de sisteme electronice de plată.

Nu este nevoie de echipament adițional și costurile de servicii sunt combinate cu comisioane crescute percepute de bănci. Ca rezultat al ieșirii valoare totală Plata este scrisă, în medie, până la 6%. Aceasta este taxa pentru gradul înalt. Protecția împotriva acțiunilor de fraudatorii de internet și hackerii.

Direcțiile pentru implementarea acestei achiziții practic nu au restricții - niciun produs, serviciu, comanda poate fi plătită prin rețea (bunuri, plăți utilitare, plata comunicării, amenzi și multe altele), ceea ce mărește cifra de afaceri a companiei.

Pozițiile de vârf în popularitate ocupă un ATM care achiziționează carduri bancare, familiar pentru fiecare proprietar al plasticului. Nu există practic nici o organizație care să plătească plăți în numerar. Atunci când admiteți la activitatea unui nou angajat, este obligatoriu un card pentru care transferul de fonduri de la companie va continua să fie organizat. ÎN lucrător suplimentar Calculează, folosind ATM-uri instalate peste tot.

Pentru a primi bani, trebuie să introduceți plastic emis de bancă, în receptorul hărții și introduceți cod de securitate. Lucrul în meniul de deschidere, suportul de plastic selectează suma necesară pentru a fi emisă. Dacă fondurile din contul clientului sunt suficiente, operația este finalizată cu succes.

Ar trebui să fie amintit că cardurile emise diferite băncitrebuie să fie deservite în terminale banca specifică. În caz contrar, clientul va fi retras de către Comisie pentru servicii banca terță parte. În mod similar, există un calcul în străinătate. Fiecare intrare în numerar implică eliminarea comisiei.

Alegerea băncii de acurator mare importanță, care reflectă asupra activității întregii organizații. Înainte de a alege alegerea dvs. la un anumit achiziție, trebuie să explorați condițiile propuse și să efectuați o serie de acțiuni:

Avantajele și confortul special al achiziționării au apreciat toți utilizatorii din plastic bancar. Cu aceasta, toată plata a început să fie efectuată mai repede, mai convenabilă. Dacă, la calcularea numerarului la checkout, prezența micului sărbători de monedeLucrarea pe carduri eliberează cu probleme cu predarea.

Plățile fără numerar au o serie de avantaje incontestabile în comparație cu operațiunile de numerar:

În ciuda prezenței avantajelor pronunțate, utilizarea dobândirii are dezavantajele sale care trebuie luate în considerare la organizarea de lucrări privind decontările non-numerar:

Este greu de imaginat de succes structura comercialăcare ar folosi doar bani în circulație. Aproape orice cumpărător sau potențial client Are produs din plastic de la banca pe care vin venitul forței de muncă, variat beneficiile publice, pensiile, transferuri de indivizi. Cel mai frecvent Aplicații - obținerea salariile pe card.

Conceptul de achiziționare strâns introdus viața modernă și cumpărători, și vânzătorii. Plata fără numerar a devenit cel mai comun fenomen la plata plăți municipale, sancțiuni, îndatoriri. Luând o decizie privind achizițiile într-un anumit magazin, persoana va prefera cel mai probabil unitatea în care va fi posibilă să plătiți rapid cardul. Absența terminalelor pentru primirea cardurilor pentru antreprenor înseamnă profituri pierdute.

Chiar dacă cumpărătorul a decis să cumpere în magazin unde nu există plata fără cash, cantitatea de cec va fi semnificativ mai mică.

În acest sens, organizația destinată să dezvolte și să primească cu succes un venit în creștere, trebuie să încheie un acord de cazare, care, la rândul său, completează adesea pachetul propus de servicii opțiuni suplimentare și beneficii.

ÎN anul trecut Informațiile despre elaborarea proiectelor de legi au apărut în mod repetat, autorii cărora au dorit să forțeze angajatorii să plătească impozitul pe venitul personal din partea angajaților lor, nu la locul înregistrării agentului fiscal angajator, dar la locul de reședință al fiecărui angajat. Recent, Fns a vorbit brusc împotriva unor astfel de idei.

Echipamentul este implementarea calculelor. organizații de credit Cu organizații comerciale (servicii) privind operațiunile comise folosind carduri de plată (clauza 1.9 provizioane, aprobate. Banca Rusiei 24.12.2004 nr. 266-P).

Oferim cablare să dobândească în consultarea noastră.

Diferența dintre calculele pentru bunuri, lucrări și servicii pe sistemul de acuming de la așezările de numerar direct este că fondurile de la vânzare vin în organizația nu imediat. Deci, la momentul comisiei tranzacție de platăasociate cu plata bunurilor și serviciilor unui card de plastic, fondurile de așteptat să primească de la bancă reflectate într-un cont intermediar 57 "traduceri pe drum" (Ordinul Ministerului Finanțelor de la 31.10.2000 nr. 94n).

Pentru achiziționarea serviciilor bancare percepută o comisie care ordine comună Luate în considerare în alte cheltuieli din contul 91 "Alte venituri și cheltuieli" (punctul 11 \u200b\u200bdin PBU 10/99).

Aceasta înseamnă că atunci când vindeți bunuri, lucrări și servicii folosind carduri de plastic în contabilitatea contabilă, se poate face cabluri:

| Operațiune | Facturi de debit | Cont de credit |

|---|---|---|

| Venituri reflectate din vânzarea de bunuri | 62 "Calcule cu cumpărătorii și clienții" | 90 "Vânzări" |

| Reflectă plata pentru bunurile vândute, lucrările efectuate, serviciile prestate utilizând un card bancar corporativ sau alt card în numele organizației cumpărătorului | 57 | 62 |

| Veniturile reflectate de la vânzarea cu amănuntul bunuri, plata pentru care se face printr-un card bancar | 57 | 90 |

| Creditate în contul de decontare a veniturilor organizației din vânzarea de bunuri pe carduri de plastic | 51 " Așezări» | 57 |

| Ajustat de Comisie de către bancă de către echivair | 91 "Alte venituri și cheltuieli", subaccount "alte cheltuieli" | 57 |

| Comisia este listată la banca Equiira (dacă nu a fost deținută din suma transferată către vânzător) | 91, subaccount "alte cheltuieli" | 51 |