Korábban három nemzetközi monetáris rendszer kialakulásának és fejlődésének történetét vizsgáltuk -

valutarendszerek. Ma az utolsó, jelenleg is működő világpénzrendszerről lesz szó, de először felidézzük az elődök fejlődéstörténetének főbb mérföldköveit.

A 19. század közepéig nem létezett egyetlen jogilag formalizált nemzetközi pénzrendszer. A legkorábbi pénzrendszerek bronzon, később ezüstön alapultak. A tiszta ezüst szabvány ben létezett Közép-Európa században a 8-14. A 15. század elejétől a bimetalizmus az ezüst aranyra fix cseréjével jött létre. A 19. században áttérés történt a papírpénzre és a nem nemesfémből készült érmékre.

A Bretton Woods-i rendszer kulcsellentmondását még az 1960-as évek elején fogalmazta meg Robert Triffin, és Triffin-paradoxonnak nevezték: A világkereskedelem növekvő igényeivel kapcsolatban mindenre szükség volt. nagy mennyiség pénzbeli támogatás- tartalékvaluta. Következésképpen az USA-nak egyre több dollárt kellett kibocsátania. Azonban mint több pénz Minél alacsonyabb az értékük, ami végső soron aláássa a dollárba vetett bizalmat, és csökkenti annak tartalékeszközként való értékét.

1972-től 1974-ig A Nemzetközi Valutaalap (IMF) tagjai elkészítették a világ monetáris rendszerének reformtervezetét, és 1976 januárjában új megállapodást írtak alá. Jamaicai nevet kapta annak az államnak a tiszteletére, ahol a hatóságok találkozója zajlott. Két évvel később megfelelő változtatásokat hajtottak végre az IMF alapszabályában.

Lényük az arany hatósági árának eltörlésében csapódott le, i.e. egy nemesfém csak drága áru lett, és nem független valuta. Az USA-dollár mellett tartalékvalutákat is elkezdtek használni német márkaés japán jen. államok kaptak jogot önkiválasztás bármilyen valutarendszer, valamint a nemzeti pénzegységek árfolyamának szabad meghatározásának lehetősége, például rögzítése vagy szabad lebegtetése (úgynevezett „lebegő árfolyamok”). Bevezették a forgalomba az újfajta nemzetközi fizetési eszközök – SDR (speciális lehívási jogok), ami a következőt jelenti: különleges jogok kölcsönzés".

Az SDR a Nemzetközi Valutaalap tartalékegysége, amelyet a nem készpénzes nemzetközi elszámolásokhoz használnak speciálisra bankszámlák. Az SDR nem valuta és nem is adósságkötelezettség, csak van készpénz nélküli nyomtatvány, ilyen bankjegyeket nem bocsátanak ki. Speciális lehívási jogok így írhatók le potenciális követelmény a Nemzetközi Valutaalap tagországainak szabadon átváltható valutáira. Az SDR-ből minden ország az IMF-ben való részesedésének megfelelően részesedik. A tagállamok a különleges lehívási jogokat önkéntesen valutára cserélhetik egymás között. SDR kamatláb as elszámolás pénzneme Az IMF-et négy pénznemben határozzák meg: amerikai dollár, euró, angol fontés japán jenben. 1999-ig öt pénznemben számították az árfolyamot, az euró helyett a német márka ill. francia frank, és még korábban - 16 pénznemben. Az SDR-jegyzéseket Londonban naponta, közép-európai idő szerint délben teszik közzé, és közzéteszik az IMF honlapján.

Annak ellenére, hogy a közgazdászok elképzelései szerint a jamaicai rendszernek rugalmasabbá kellett volna válnia, és gyorsabban kellett alkalmazkodnia a fizetési mérleg instabilitásához, ill. árfolyamok, nem hiányosságok nélkül. A dollár továbbra is megtartotta a fő fizetőeszköz szerepét, ami az Egyesült Államok magas gazdasági, tudományos, műszaki és katonai potenciáljának volt köszönhető.

Az Egyesült Államok gazdaságának mai problémái, a fizetési mérleg rekordhiánya, valamint a túlzott államadósság arra késztetik egyes országokat, hogy elkezdjenek gondolkodni a dollárhoz kötöttség feladásáról. Figyelemre méltó, hogy az Egyesült Államokat ez nem fogja különösebben érinteni, hiszen adósságai ebben az esetben olcsóbbak lesznek.

A modern világ monetáris rendszerének fő hiányossága, hogy nem tudta biztosítani a fizetési mérleg kiegyenlítését, véget vetni a "forró pénz" * hirtelen mozgásának, a devizaspekulációnak. Éppen ezért a legtöbb jegybank előszeretettel szabályozza a nemzeti valuták „lebegését”. különböző módszerek monetáris politika.

* Forró pénz - készpénz, nagy tömegek a spekulatív rövid távú tőke amelyek tulajdonosai sürgősen áthelyezik őket egyik alkalmazásból vagy egyik országból a másikba, hogy elkerüljék az infláció hatását vagy többet szerezzenek magas profit, ami a tőke vándorlását eredményezi, van egy vándortőke. A fő generátor G.D. gazdasági és politikai instabilitás, infláció, valutaválság. G.D. veszélyes hirtelen mozgás; az újjászületés és gyógyulás időszakában serkentik gazdasági fellendülés, hanyatlással - súlyosbítja és súlyosbítja válságjelenségek az infláció növekedésével, a fizetési mérleg instabilitásával, az árfolyamok ingadozásával. (Borisov A.B. "Nagy gazdasági szótár").

A modern MVS felépítését 1976 januárjában az IMF Kingstonban (Jamaica) tartott konferenciáján vitatták meg hivatalosan.

Ennek a rendszernek az alapja a lebegő árfolyamok és a több valutára vonatkozó szabvány.

Átállás rugalmasra árfolyamok három fő célt kívánnak elérni:

1 - az inflációs ráták kiegyenlítése ben különböző országokban

2 - a fizetési mérleg kiegyenlítése

3 - önálló belső lehetőségek bővülése monetáris politika egyes központi bankok.

A jamaicai monetáris rendszer főbb jellemzői:

1. A rendszer policentrikus, azaz. nem egy, hanem több kulcsvalután alapul;

2. Az arany monetáris paritását törölték;

3. A nemzetközi elszámolások fő eszköze szabaddá vált konvertibilis valuta, valamint SDR-ek és tartalékpozíciók az IMF-ben;

4. Az árfolyam-ingadozásnak nincsenek korlátai. Az árfolyam a kereslet és kínálat hatására alakul ki.

5. Az országok központi bankjai nem kötelesek beavatkozni a devizapiacokon, hogy fenntartsák valutáik rögzített paritását. Devizaintervenciókat hajtanak végre az árfolyamok stabilizálása érdekében.

6. Az ország maga választja az árfolyamrendszert, de tilos azt arannyal kifejezni.

7. Az IMF figyelemmel kíséri az országok árfolyam-politikáját; Az IMF-tagoknak kerülniük kell árfolyamuk manipulálását, hogy megakadályozzák a fizetési mérleg valódi kiigazítását, vagy hogy egyoldalú előnyöket szerezzenek más IMF-tagokkal szemben.

Az IMF besorolása szerint egy ország a következő árfolyamrendszereket választhatja: fix, lebegő vagy vegyes.

Fix árfolyam Megvan egész sor fajták:

1 - a nemzeti valuta árfolyamát egy önkéntesen választott pénznemhez viszonyítva rögzítették. Jól Nemzeti valuta automatikusan az alapkamattal azonos arányban változik. A fejlődő országok általában rögzítik valutáik árfolyamát az amerikai dollárhoz, az angol fonthoz és a francia frankhoz képest.

2 - a nemzeti valuta árfolyamát az SDR-hez rögzítik.

3 - "kosár" árfolyam. A nemzeti valuta árfolyama mesterségesen kialakított valutakombinációkhoz van kötve. Ezek a kombinációk (vagy valutakosarak) jellemzően a főbb országok valutáit tartalmazzák - kereskedelmi partnerek ennek az országnak.

4 - a mozgó paritás alapján számított árfolyam. Az alapvalutához képest szilárd árfolyam alakul ki, de a kapcsolat dinamikája a nemzeti és alaptanfolyam nem automatikus, hanem egy speciálisan elfogadott képlet alapján számítják ki, amely figyelembe veszi a különbségeket (például az árnövekedés ütemében).

"szabad lebegtetésben" van az USA, Kanada, Nagy-Britannia, Japán, Svájc és számos más ország pénzneme. Azonban ezeknek az országoknak a jegybankjai gyakran támogatják az árfolyamokat éles ingadozásaik során.

Ezért beszélnek "menedzselt" vagy "piszkos" lebegő árfolyamokról.

Vegyes úszás is számos fajtája van. Először is, ez egy csoportos úszás. Ez jellemző az EMU-tag országokra. Számukra két árfolyamrendszert alakítanak ki: belső - a Közösségen belüli tranzakciókhoz, külső - a más országokkal folytatott tranzakciókhoz. A GMU-országok valutái között érvényes kemény paritás, a központi árfolyamok ECU-hoz viszonyított aránya alapján számítva +/- 15%-os ingadozási határ mellett. Az árfolyamok együttesen „lebegnek” minden más valutával szemben, amely nem része a EMU rendszer. Ráadásul ez a kategória valutarendszerek módhoz tartozik speciális tanfolyam az OPEC országokban. Szaud-Arábia, az Egyesült Arab Emirátusok, Bahrein és más OPEC-országok "kötötték" valutáikat az olaj árához.

Általában a fejlett országok árfolyama nettó vagy csoportos lebegtetésben van. A fejlődő országok hajlamosak rögzíteni az irányt saját valuta erősebb devizára, vagy mozgó paritás alapján határozzák meg

|

"Árfolyamrendszerek" táblázat (1995) |

|||||||||

|

Árfolyam mód |

Országok száma | ||||||||

|

fix árfolyamok, | |||||||||

|

beleértve: | |||||||||

|

USA dollárra |

Argentína, Szíria, Litvánia, Irak, Panama, Türkmenisztán, Venezuela, Nigéria, Omán stb. |

||||||||

|

a francia frankra |

Afrikai országok a frank térségben. |

||||||||

|

Más pénznemekre |

Namíbia, Lesotho, Szváziföld (dél-afrikai rand), Észtország (német márka), Tádzsikisztán (orosz rubel) |

||||||||

|

Líbia, Mianmar, Ruanda, Seychelle-szigetek |

|||||||||

|

A valutakosárhoz |

Ciprus, Izland, Kuvait, Csehország, Banglades, Magyarország, Marokkó, Thaiföld stb. |

||||||||

|

változó kamatozású | |||||||||

|

Adott paraméterekkel |

Chile, Ecuador, Nicaragua | ||||||||

|

Állítható úszás |

Izrael, Törökország, Dél-Korea, Oroszország, Kína, Malajzia, Lengyelország, Szlovénia, Szingapúr stb. |

||||||||

|

Ingyenes úszás |

USA, Olaszország, Svájc, India, Ukrajna, Kanada, Fülöp-szigetek, Norvégia, Egyesült Királyság, Spanyolország, Azerbajdzsán stb. |

||||||||

|

Vegyes úszás | |||||||||

|

Egy valutára (dollárra) | |||||||||

|

Bahrein, Szaúd-Arábia, Katar, Egyesült Arab Emírségek |

|||||||||

|

Pénznem csoporthoz |

Az Európai Monetáris Rendszer országai |

||||||||

Fontos szerepet játszanak a speciális lehívási jogok - az SDR-ek. A jamaicai monetáris rendszerben ezek a hivatalos tartalékeszközök közé tartoznak. Az IMF alapokmányának második módosítása az arany SDR-vel való felváltását rögzítette az érték referenciaértékeként. Az SDR-ek nemzetközi értékmérővé, fontos tartalékállománygá, a hivatalos nemzetközi elszámolások egyik eszközévé váltak.

Az SDR-rendszerben csak az IMF tagjai vehetnek részt. Az Alapban való tagság azonban nem jelent automatikus részvételt az SDR-mechanizmusban. Az SDR-ekkel végzett műveletek végrehajtására az IMF struktúrájában létrehozták az SDR-ek osztályát. Jelenleg minden IMF-tagország tagja az IMF-nek. Ugyanakkor az SDR-ek csak hivatalos, államközi szinten működnek, amelyen a központi bankok, ill. nemzetközi szervezetek.

Az IMF jogosult "feltétel nélküli likviditást" teremteni az SDR-ben denominált pénzeszközök kibocsátásával az SDR-osztályban részt vevő országok számára. Az SDR-ek kibocsátását akkor is végrehajtják, amikor Végrehajtó Tanács Az IMF arra a következtetésre jut, hogy jelenleg hosszú távon általános hiány van a likvid tartalékokból, és ezek pótlására van szükség. Ennek a szükségletnek a becslése határozza meg az SDR-kibocsátás mértékét. Az SDR-eket jóváírás formájában bocsátják ki az IMF-nél vezetett speciális számlákon. Az SDR-ek felosztása az IMF-tagországok között a kibocsátás időpontjában az IMF-ben fennálló kvótáik nagyságával arányosan történik.

Az alap nem bocsáthat ki SDR-t sem magának, sem más „engedélyezett tulajdonosnak”. Az IMF a tagországokon kívül SDR-t kaphat, tarthat és használhat fel, valamint az IMF Kormányzótanácsának többségi határozatával, - az Alapban nem tagországok, valamint más nemzetközi és regionális hivatalos státusszal rendelkező intézmények (bankok, valutaalapok stb.). Ugyanakkor kereskedelmi bankok és magánszemélyek nem lehetnek birtokosai.

A tervvel ellentétben az SDR nem vált értékmércé, fő nemzetközi tartalékká és fizetőeszközzé. Az SDR-t főként az IMF-műveletekben használják nemzeti valutaátváltási faktorként, a valuta-összehasonlítások skálájaként; a kvóták, kölcsönök, bevételek és kiadások ezen a számlán vannak kifejezve valutaegység.

Nemzetközi fizetési eszközként az SDR-t az államközi tranzakciók korlátozott körében használják. Nem sikerült elérni a fő cél SDR-ek: nem annyira a fizetési mérleg hiányának (a teljes volumenük kb. 24%-ának) fedezésére szolgálnak konvertibilis deviza vásárlására, hanem az országok IMF-hitelekkel kapcsolatos adósságának törlesztésére. Az SDR-ek jelentős összegei visszakerülnek az Alapba (kifizetés, beérkezett deviza és nemzeti valuta visszaváltás útján), és intenzíven halmozódnak fel számláin, főként az ipari javára. fejlett országok aktív fizetési mérleggel. Az SDR-ben lebonyolított tranzakciók volumene jelentéktelen.

Az SDR szerepe az ECU-hoz képest szerény marad. Ha van sor pozitív pillanatok az SDR-ekben, ami lehetővé teszi, hogy a több valutára vonatkozó kikötések alapul szolgáljanak, nem abszolút elfogadhatóak, nem biztosítanak egyenértékűséget az összehasonlításokban és a fizetési mérleg kiegyenlítésében. Az IMF azért hozta létre az SDR Osztályt, hogy ezzel a kollektív elszámolási valutaegységgel, mint nemzetek feletti tartalékfizetési eszközzel intenzívebbé tegye a műveleteket, mivel a nemzeti valuták ilyen minőségben történő alkalmazása ellentmond a gazdasági kapcsolatok nemzetközivé válásának logikájának.

A jamaicai monetáris rendszer működése ellentmondásos. A lebegő árfolyamok bevezetésével kapcsolatos várakozások csak részben teljesültek. Ennek egyik oka a rendszerben részt vevő országok számára elérhető lehetőségek sokfélesége. Árfolyamrendszerek bennük tiszta forma hosszú ideig nem gyakorolták.

A másik ok, hogy az amerikai dollár őrzi vezető pozícióját a jamaicai valutarendszerben. Ezt számos tényező magyarázza:

A) a Bretton Woods-i monetáris rendszer napjai óta jelentős dollártartalékokat tartanak fenn magánszemélyek és kormányok szerte a világon;

B) az összes tartalék- és tranzakciós deviza által elismert dollár alternatívája folyamatosan deficites lesz mindaddig, amíg azoknak az országoknak a fizetési mérlege, amelyek devizái igényt tarthatnak erre a szerepre (Németország, Svájc, Japán), stabil többletet mutatnak;

C) Az eurodollár piacok az USA fizetési mérlegének állapotától függetlenül dollárt hoznak létre, és ezáltal hozzájárulnak a világ monetáris rendszerének a tranzakciókhoz szükséges eszközökkel való ellátásához.

A jamaicai monetáris rendszert az USA-dollár erős árfolyam-ingadozásai jellemzik, ami az Egyesült Államok ellentmondásos gazdaságpolitikájával magyarázható, expanzív fiskális és restriktív monetáris politika formájában.

A dollár ilyen ingadozása számos valutaválság okozója volt.

Az árfolyamok ingadozásával összefüggő számos probléma hátterében a világban különösen érdekesek a stabil árfolyamok övezetének működésének tapasztalatai Európában, ami lehetővé teszi az ebbe a valutacsoportba tartozó országok számára, hogy a problémák ellenére is folyamatosan fejlődjenek. amelyek a világ monetáris rendszerében merülnek fel.

A jamaicai monetáris rendszer instabilitására reagálva az EGK-országok saját nemzetközi (regionális) monetáris rendszert hoztak létre a gazdasági integráció folyamatának ösztönzése érdekében.

valutarendszer- egy sor monetáris és hitelkapcsolatok amelyek országok között alakultak ki, és amelyeket nemzetközi szerződéses és állami jogi normák rögzítenek.

A monetáris rendszer az árfolyamok elszámolásának kapcsolatrendszere, intézményei (különben minden gazdaság nyitott lenne). Abszolút nincs nyitott gazdaságés konvertibilis valuta, mivel minden államnak megvannak a határai és saját politikái. A monetáris rendszer a történelmi fejlődés négy szakaszán ment keresztül.

Első Világ Monetáris Rendszer (Párizs) században spontán módon alakult ki. a monetáris színvonaltól származó gonoszságok formájában. Jogilag az 1867-es párizsi konferencián kötött államközi megállapodás formálissá tette, amely elismerte az aranyat az egyetlen forma világpénz.

A párizsi monetáris rendszer legfontosabb jellemzői a következők:

A második pénzrendszer (genuai), Az 1922-es nemzetközi gazdasági konferencián kiadott közlemény biztosította az aranyon és az aranyra konvertálható vezető valutákon alapuló aranytőzsdei standardra való átállást. Voltak "szlogenek" - devizafizető fizetőeszközök, amelyeket nemzetközi elszámolásokra szántak.

A genovai monetáris rendszer jellemző vonásai a következők:

Harmadik monetáris rendszer (Bretton Woods) Az Egyesült Nemzetek Nemzetközi Monetáris és Pénzügyi Konferenciáján formálták, amelyet 1944. július 1. és 22. között tartottak Bretton Woodsban (USA).

A Bretton Woods-i monetáris rendszer jellemzői a következők:

Negyedik Világ Monetáris Rendszer (jamaicai) az IMF-tagországok Kingstonban kötött megállapodásával (1976. január) formalizálták, és a következőket állapította meg jellemző elvek ez a rendszer:

A gazdaságok 1979. márciusi integrációja eredményeként az Európai Gazdasági Közösség (ma Európai Unió (EU)) országai között létrejött az Európai Monetáris Rendszer (EMS). kulcsfontosságú pont egy európai valutaegység - az ECU létrehozása volt, amelynek árfolyamát az Európai Monetáris Rendszer tagországainak 12 valutájából álló kosár alapján határozták meg.

1996 júniusában meghatározták az Európai Monetáris Rendszer új paramétereit, amelyek 1999. január 1-jén, a monetáris unió létrejöttével egyidejűleg léptek hatályba. Az országokban Európai Únió az eurót egységes kollektív valutaként vezették be.

1976 januárjában az IMF-tagországok egyetértésével felülvizsgálták az arany státuszát, és bevezették a lebegést.

Jamaicai valutarendszer Az 1978-ban ratifikált Jamaicai Megállapodás formálissá tette.

Az elfogadás alapja Jamaicai megállapodás 1976-ban megállapodás született az ideiglenes bizottsággal a Bretton Woods-i rendszer átalakításáról:

1. Az aranytőzsdei szabvány átállása több valutás piaci standardra. Az SDR szabványt hivatalosan is bevezették. Az SDR-t a jamaicai monetáris rendszer alapjává és alapjává nyilvánították valutaparitások.

BOLDOG SZÜLETÉSNAPOT Ezek nemzetközi fizetési és tartalékalapok. Nem készpénzes nemzetközi fizetésekhez használják őket az IMF speciális számláin történő nyilvántartással és az IMF elszámolási egységeként.

Az SDR a nemzetközi kollektív valutákat jelenti, és erre használják készpénz nélküli fizetések országok - az IMF tagjai a speciális számlákon lévő tételek alapján. SDR nincs anyagi alap, és a bejegyzés pénzneme. Az SDR-kamatláb egy valutakosár alapján kerül megállapításra.

Valutakosár egy módszer a súlyozott átlagárfolyam mérésére kollektív valuta a nemzeti valuták egy bizonyos csoportjához képest. A készletben lévő pénznemek száma, összetételük és méretük valuta összetevők, azaz a halmazban lévő egységek száma tetszőlegesen van beállítva.

2. Az arany demonetizálása legálisan befejeződött, ami abban nyilvánult meg, hogy törölték az arany hivatalos fix árát, bevezették az arany lebegő piaci árfolyamát, amelyet tőzsdei aukciókon határoznak meg, törölték az aranyparitásokat, és leállították a dollár aranyra váltását.

Az arany demonetizálása- az arany átalakítása pénzügyi eszköz olyan áruvá, amelyet már nem fizetőeszközként használnak az országok központi bankjai között, hanem az áruforgalom szférájába kerül.

Valójában az arany demonetizálása meghatározott valós körülmények árutermelés, világgazdaság és valutakapcsolatok:Jelenleg két egymással összefüggő és egymást kizáró irányzat létezik a világon. Ez a világgazdaság globalizációja és regionalizációja. E tekintetben a már meglévővel együtt az elmúlt évtizedek regionális valutarendszerek saját létrehozásával alakulnak ki regionális valuta. A legjelentősebb és legígéretesebb regionális monetáris rendszer a tizenkét tagú Európai Gazdasági és Monetáris Unió (EMU) európai államok(egyidejűleg tagok is).

Jelentése Jamaicai arany megállapodás Az arany fokozatos kiszorításából a nemzetközi elszámolásokból és az SDR-ek szerepének növekedéséből állt, amelyeknek a jövőben egy új monetáris rendszer központjává kellett volna válniuk. Vminek megfelelően hozott döntéseket Az IMF az arany egy részét (OD) visszaadta tagjainak, a másik részét (szintén 1/6-át) eladta szabad piacok aranyat, a bevételből egy alapot hozva létre a legkevésbé fejlettek megsegítésére fejlődő országok. Az Alap Alapszabályának módosításainak elfogadásával a tagországok mentesültek a kvóta 25%-ának aranyban való hozzájárulásának kötelezettsége alól. Az új megállapodás törölte az arany hivatalos árát, és ennek megfelelően a devizák aranyparitása veszített jelentőségéből. A tagországok központi bankjai piaci áron vásárolhattak és adhattak el aranyat. Feltételezték, hogy amint az aranyat a központi bankok tartalékaiból adják el, az SDR-ek veszik át a helyét.

Az 1960-as évek közepére már irreálissá vált arany hatósági árának eltörlése és a jegybankok piaci áron történő megvásárlásának tilalma megszüntette az aranytartalékok szélesebb körű felhasználásának formai akadályait, amelyek (piaci áron) ) az Alap tagországai hivatalos tartalékainak több mint felét teszik ki .

Jelenleg nincs hivatalos megállapodás az aranytartalékok sorsáról.

A jamaicai valutarendszerben különös jelentőséget tulajdonítottak az SDR-eknek, amelyek a szerzők szerint a nemzetközi monetáris rendszer – az „SDR-szabvány” – fő tartalékeszközévé váltak, és a fix rendszerhez való visszatérés esetén. a paritások a nemzeti valuták értékének egyetemes standardjává válnak. A meghirdetett célok azonban inkább kívánságok voltak, mivel nem tartalmaztak semmilyen utalást a megvalósításukra. Az SDR-ek bevezetése még nem változtatta meg a nemzetközi monetáris kapcsolatok szabályozási mechanizmusának alapelveit, és jelentéktelen méretük (2009. augusztus 10-től 42,8 milliárd dollár) miatt nem befolyásolhatja a nemzetközi monetáris likviditás jellegét és szerepét. elsődleges tartalékok, azaz arany és tartalékvaluták.

Az új monetáris rendszerben továbbra is az amerikai dollár a fő tartalékvaluta, de pozícióját ebben a szerepkörben már nem biztosítja külön cikk.

Új szabályok a árfolyamok legitimálta az 1973 óta gyakorlatban alkalmazott „lebegő kamatozású” rendszert. A teremtés lehetősége azonban regionális megállapodások O rögzített árfolyamok(hasonlóan a már 1979 márciusában megjelent Európai Monetáris Rendszerhez). Az új szabályok nem tartalmaztak egyértelmű álláspontot a devizaparitások és árfolyamok kialakítására vonatkozóan, ennek megoldását a nemzeti valutajogszabályokra bízták.

Így, ahogy egykor a Bretton Woods-i Konferencia legitimálta a nemzetközi valuta gyakorlat, illetve az IMF Charta módosításai lényegében csak a hetvenes évek közepén konszolidálták a nemzetközi monetáris kapcsolatok aktuális helyzetét.

Bevezetés

1 A pénzrendszer lényege

2 A monetáris rendszer fejlődési szakaszai

1A YaVS létrehozásának előfeltételei 2 A YaVS működésének hatékonysága 3 A YaVS szerepét befolyásoló tényezők 1 Feladatok a további fejlődés Nemzetközi Valutarendszer 2 A YaVS modernizálásának módjai Következtetés A felhasznált források listája Bevezetés A világ pénzrendszere, amely lényegében a működés alapja nemzetközi gazdaság szinte minden gazdasági kapcsolatot közvetít az országok között. Figyelembe véve azt a tényt, hogy az országok közötti valutaviszonyok az árfolyamokhoz kapcsolódnak, valuta tényező ben vásárolt Utóbbi időbenígy nagyobb értékés olyan gyors hatással van rá nemzetgazdaságok az egyes államok és a világ egészének helyzete. Ezért olyan stratégiai tényezőnek minősül, amely befolyásolhatja a világ jelenlegi állapotát, vagy szétzilálhatja a világgazdasági kapcsolatrendszer egészét. A kurzusmunka témájának relevanciája abban rejlik, hogy annak ellenére, hogy jelenleg nagyon sok tudományos publikáció jelenik meg, oktatási irodalom, valamint időszakosan gazdasági kiadványok, az ezzel a kérdéssel foglalkozó tudósok és szakértők nem jutottak konszenzusra a világ monetáris rendszerének legjobb működési módját illetően. Nagyszabású átalakulások zajlanak ben modern gazdaság, amely nagymértékben összefügg a világ monetáris rendszerében bekövetkezett változásokkal. Fejlődésének minőségi mérföldköveinek elemzése lehetővé teszi annak kérdését, hogy a jelenlegi működési mechanizmusa egy újjal lehetséges-e közelgő felváltása. A világ monetáris rendszerének működésének problémája a 2008-as pénzügyi világválság kapcsán vált különösen fontossá. A jelenlegi válságot a világgazdasági rendszer pénzügyi, demokratikus és intézményi alapjainak fejlődése logikai folytonosságának megszakadása okozza. A globális szabályozás elvei és a gazdaság új minőségi realitásai közötti eltérés a befektetési banki intézmények destabilizálódásához vezetett; ország alapértelmezett beállításai; példátlan növekedés a piacok állami szabályozásában; csökkenti a globális gazdasági szabályozókba vetett bizalmat. A világ monetáris tökéletlensége pénzügyi rendszerés a változó világ körülményeihez való alkalmazkodási folyamat késése volt a fő oka a globális és regionális pénzügyi piacokon zajló kataklizmáknak. Radikális frissítésre volt szükség meglévő rendszer világvalutát azáltal, hogy összhangba hozza a modern világ fő kritériumaival gazdasági építészet, nevezetesen a demokrácia, a versenyképesség, az udvariasság, a legitimitás és a világközösség felé való elszámoltathatóság. A legtöbb nehéz irány A válságellenes stratégia a modern világ (jamaicai) monetáris rendszerének reformjának előkészítése, figyelembe véve e folyamat időtartamát, amint azt az előző három világ monetáris rendszerének - Párizs, Genova, Bretton - átszervezésének története is mutatja. Fák. Nagyon sok munkát szentelnek a világ monetáris rendszere működésének problémájának tanulmányozásának. Alapvetően az oktatási irodalomban bemutatott anyag általános jellegű, és számos e témával foglalkozó monográfiában e probléma szűkebb kérdéseivel foglalkozik. A választott témakör problémáinak tanulmányozása során azonban figyelembe kell venni a modern körülményeket. A pénzügyi világválság körülményei között a világ monetáris rendszerének működése problémájának különös jelentősége és nem kellő gyakorlati kidolgozása határozza meg e tanulmány kétségtelen újdonságát. A kurzus témája "Jamaicai valutarendszer" nagyon érdekes és releváns, mivel a valutarendszer rendelkezik fontosságát v világgazdasági kapcsolatok. A világ pénzrendszere egy halmaz monetáris viszonyok nemzetköziesedés alapján alakult ki gazdasági élet, nemzetközi részleg a munkaerő és a világpiac. Jamaica a jelenlegi valutarendszer. A hiányosságok azonosítása, amelyek hozzájárulhatnak az intenzív gazdasági fejlődés országok és megerősítése gazdasági kapcsolatok közöttük. A kurzusmunka gyakorlati jelentősége abban rejlik, hogy képes és képes összehasonlítani a világ egyik monetáris rendszeréből a másikba való átmenetet, az átmenet okait. A cél az - elemzés és elméleti alapja a jamaicai monetáris rendszer működése. Az eredményért konkrét cél számos egymással összefüggő feladat megoldása szükséges: határozza meg a világ monetáris rendszerét; jellemezni a világ monetáris rendszerének fejlődési szakaszait; fontolja meg a jamaicai monetáris rendszer létrehozását, működését; - a jamaicai monetáris rendszer problémái és megoldási módjai; javasolja a jamaicai monetáris rendszer modernizálásának módjait A kurzusmunka felépítése a következő: bevezetés, 1. fejezet - ahol figyelembe vesszük elméleti szempontok, 2-3 fejezet – feltárja mind az elméleti, mind a gyakorlati oldal A jamaicai monetáris rendszer létrehozásának előfeltétele, és a mai napig számos probléma, következtetés, irodalomjegyzék. A kurzusmunkában végzett kutatás elméleti alapját vezető hazai és külföldi tudósok munkái képezték: T.A. Agapova, L.E. Basovsky, Basovskaya E.N., T.A. Borisovskaya, R. A. Burko, M. P. Emelianenko, M. Z. Ilcsikov, G. M. Ibragimova, V. D. Kamaeva, O.V. Sokolova, N. E. Tarasova A.M. Tavasieva, G. A. Sharinova 1. fejezet Értékelés különböző pontokat nézet a monetáris rendszer értelmezésében 1 A pénzrendszer lényege Nemzetközi monetáris kapcsolatok - készlet közkapcsolatok, amely a valuta világgazdasági működése során alakult ki, és a tevékenységek eredményeinek kölcsönös cseréjét szolgálja nemzeti gazdaságok. A nemzetközi monetáris kapcsolatok közvetítik a nemzetközi gazdasági kapcsolatokat, amelyek mind a szférához kapcsolódnak anyaggyártás, azaz az elsődlegesnek ipari kapcsolatok, valamint az elosztás, csere, fogyasztás szférájába. Van közvetlen Visszacsatolás valutaviszonyok között. Az övék objektív alapon a folyamat társadalmi reprodukció, amely generálja nemzetközi csereáruk, tőke és szolgáltatások. A valutaviszonyok állapota a gazdaság – országos és világ – fejlődésétől függ, politikai környezet, az országok közötti erőviszonyok és a két benne rejlő tendencia nemzetközi kapcsolatok, - partnerkapcsolatok és ellentmondások. A világpiac bevonása a tőkeáramlás folyamatába egy rész átalakulását jelenti pénztőke v külföldi valutaés fordítva. Ez történik nemzetközi elszámolással, devizával, hitellel és pénzügyi tranzakciók. A nemzetközi monetáris kapcsolatok fokozatosan elnyerték a gazdasági kapcsolatok nemzetközivé válásán alapuló szerveződési formákat. A világ pénzrendszere a 19. század közepére alakult ki. A világ monetáris rendszere működésének és stabilitásának jellege attól függ, hogy alapelvei mennyire felelnek meg a világgazdaság szerkezetének, az erők összehangolásának és a vezető országok érdekeinek. Amikor ezek a feltételek megváltoznak, a világ monetáris rendszerének időszakos válsága következik be, amely összeomlásával és egy új monetáris rendszer létrejöttével végződik. Monetáris rendszer - a devizakapcsolatok szervezésének és szabályozásának egy formája, amelyet a nemzeti jogszabályok és az államközi megállapodások rögzítenek. Ez a nemzetközi elszámolások eszközeinek használatának politikája és gyakorlata. Léteznek nemzeti, világméretű, nemzetközi (regionális) valutarendszerek. A nemzeti monetáris rendszer elválaszthatatlanul kapcsolódik a világ monetáris rendszeréhez - a nemzetközi monetáris kapcsolatok egyik szerveződési formájához. A nemzeti és a világ valutarendszerének főbb elemeit az 1. táblázat mutatja be. 1. táblázat - A nemzeti és a világ monetáris rendszerének fő elemei. Nemzeti valutarendszer Világvaluta rendszer Nemzeti valutaTartalék devizák, nemzetközi számviteli pénzegységek A nemzeti valuta átválthatóságának feltételei A kölcsönös valuta konvertibilitás feltételeiNemzeti valutaparitás Egységes valutaparitási rendszerNemzeti valutaárfolyam-rendszer Árfolyamrendszerek szabályozása Megléte vagy hiánya valutakorlátozások, valutaszabályozás Valutakorlátozások államközi szabályozása Nemzetközi valutalikviditás nemzeti szabályozása nemzetközi devizalikviditás államközi szabályozása nemzetközi devizalikviditás használatának szabályozása hitelalapok a nemzetközi forgalomban lévő hitelalapok felhasználási szabályainak egységesítése Az ország nemzetközi elszámolásainak szabályozása A nemzetközi elszámolások főbb formáinak egységesítése A nemzeti devizapiac és az aranypiac rendszere A világ devizapiacainak és aranypiacainak rezsimje Az országos hatóságok, hogy kezeli és szabályozza az ország devizakapcsolatait Mind a nemzeti, mind a nemzetközi monetáris rendszer fő feladata az áruk, a tőke, a szolgáltatások exportja és importja, valamint az egyéb tevékenységek kifizetésének hatékony közvetítése az egyes országok közötti kapcsolatokban, valamint a termelés és a termelés fejlődésének kedvező feltételeinek megteremtése. a nemzetközi munkamegosztás; a szabad vállalkozási övezet gazdasági (és politikai) rendszerének zavartalan működésének biztosítása. Az MVS az egyik olyan erős láncszem, amely nagyban hozzájárulhat a nemzetközi gazdasági kapcsolatok bővüléséhez, vagy éppen ellenkezőleg, korlátozhatja annak intenzitását. Az MVS túlfolyó segítségével történik pénzügyi források egyik országból a másikba, vagy ez a folyamat blokkolva van, a nemzetiségi fok gazdasági függetlenség, "mozgó" gazdasági nehézségek(munkanélküliség, infláció stb.) egyik országból a másikba. Az IMF az egyes országokra, különösen a gyenge ipari vagy fejlődő országokra gyakorolt gazdasági és politikai nyomásgyakorlás eszközeként használható és jelenleg is használatos. Ezért a nemzetközi fejlesztés gazdasági kapcsolatok nagyrészt e monetáris rendszer természete és intézményei működésének hatékonysága határozza meg. A monetáris rendszer jellegzetessége, hogy folyamatosan fejlődik, modernizálódik. A monetáris folyamatok zökkenőmentességében és harmóniájában nem különböznek (és soha nem is voltak), ellentmondásosak, áttörik magukat a folyamatosan felmerülő egységes valuta- és általános valuta-válságokon, amelyek az egyik valutarendszer fokozatos felváltásához vezetnek egy másikkal, alakulásukhoz, ami mindkettőt érinti. a nemzeti és nemzetközi szféra. 1.2 A monetáris rendszer fejlődési szakaszai Történelmileg kezdetben nemzeti valutarendszerek jöttek létre, amelyeket nemzeti jogszabályok rögzítettek, figyelembe véve a normákat nemzetközi törvény. A nemzeti pénzrendszer az szerves része pénzügyi rendszer országokban, de viszonylag független és túlmutat a nemzeti határokon. Jellemzőit a fejlettség foka és a gazdaság állapota határozza meg, ill külgazdasági kapcsolatok ország. A regionális és világméretű monetáris rendszerek a nemzetgazdasági tevékenység eredményeinek kölcsönös cseréjét szolgálják, és nemzetközi jellegűek. A regionális monetáris rendszer egy bizonyos régió államai monetáris kapcsolatainak szervezési formája, amely államközi megállapodásokban és államközi kapcsolatok létrehozásában szerepel. pénzintézetek. A legtöbb kiváló példa- Európai monetáris rendszer. A Világ Monetáris Rendszer (MWS) a világgazdaságon belüli valutakapcsolatok globális szerveződési formája, amelyet többoldalú államközi megállapodások rögzítenek, és nemzetközi monetáris és hitelszabályok szabályoznak. pénzintézetek. Működésének jellege és stabilitása attól függ, hogy alapelvei mennyire felelnek meg a világgazdaság szerkezetének, az erők egymáshoz igazításának és a vezető országok érdekeinek. Amikor ezek a feltételek megváltoznak, a világ monetáris rendszerének időszakos válsága következik be, amely összeomlásával és egy új monetáris rendszer létrejöttével végződik. A világ monetáris rendszerének fő funkciói a következők: nemzetközi gazdasági kapcsolatok közvetítése; fizetési és elszámolási forgalom biztosítása a világgazdaságon belül; Biztonság szükséges feltételeket a normál szaporítási folyamathoz és az iparcikkek zavartalan értékesítéséhez; a nemzeti valutarendszerek rendszereinek szabályozása és koordinálása; a valutaviszonyok elveinek egységesítése. A világ monetáris rendszerének alkotóelemei a nemzeti és kollektív tartalékvaluta egységek; a nemzeti valuták paritásai és árfolyamai; nemzetközi fizetési formák; valuta konvertibilitási feltételek; valutapiacok; nemzetközi monetáris szervezetek. A monetáris rendszer legfontosabb eleme a valuta. A szó legtágabb értelmében a valután olyan árut értünk, amely képes ellátni a pénz funkcióit a világgazdaságban. V szűk értelemben valuta - az állam pénzegysége. Tulajdonositól függően a valuta belföldi és külföldi fizetőeszközre oszlik. A nemzeti valuta törvényes fizetőeszköz az azt kibocsátó országok területén, deviza a többi ország területén. Egy adott ország nemzeti valutájának más országok valutájára való átváltásának lehetősége jellemzi a valuta konvertibilitását (konvertibilitását). A nemzeti valuta lehet nem konvertibilis, részben átváltható és szabadon átváltható. A nem átváltható valuta csak egy országon belül működik, és a világpiacon nem váltják át más pénznemekre. Részben átváltható - olyan valuta, amelyre olyan devizakorlátozások vonatkoznak, amelyek megakadályozzák, hogy minden külföldi valutára lehessen váltani. Ha a belföldiek konvertibilitási lehetőségei korlátozottak, akkor ez külső deviza konvertibilitás, ha nem rezidensek számára - belső konvertálhatóság. A szabadon átváltható valuta (kemény valuta) korlátlan (teljesen) kívülről és belülről konvertálható, és regisztrációhoz használható devizatartalékok. A kemény valuta nagyon kevés gazdaságilag fejlett ország fizetőeszköze. Körülbelül 20 ország teljesen átváltható valutája. Leggazdaságosabban fejlett országok vannak korlátozások devizaügyletek, és ezért nemzeti valutáik csak részben válthatók át. Ugyanez vonatkozik az újonnan iparosodott és fejlődő országokra is. V modern körülmények között A világ monetáris rendszere meglehetősen összetett és elágazó rendszer. Számos kölcsönhatásban lévő nemzeti monetáris rendszerből, valamint nemzetközi monetáris intézményből áll. A világ monetáris rendszere a világgazdaság és a nemzetközi gazdasági kapcsolatok kialakulásának általános irányába fejlődött. Ezt a formációt fejezte be késő XIX v. A XX század folyamán. a világ pénzrendszerének fokozatos fejlődése következett be. Ez a folyamat három fő szakaszra osztható: ) arany standard rendszer; a) a Bretton Woods-i monetáris rendszer; E rendszerek mindegyike megfelelt a nemzetközi gazdasági kapcsolatok érettségének bizonyos szakaszainak. A gazdasági feltételek változásával kialakultak az új világpénzrendszerre való átállás előfeltételei. Az aranystandard rendszer a 19. század végére spontán módon kialakult. A rendszer alapja az arany, mint a fő monetáris fém. Ez a rendszer rendelkezett a nemzeti valuta aranytartalmának jogszabályi megállapításáról, forgalomba hozataláról Háztartási bolt aranyérmék, mindenféle pénz ingyenes cseréje aranyra, aranyérmék korlátlan verése, arany ingyenes behozatala és kivitele. Az arany a világpénz funkcióját töltötte be, és ezért univerzális fizetőeszköz volt. Kioszt a következő fajták aranystandard: az aranyérme szabvány - a bankok ingyen verték az aranyérméket (a XX. század elejéig volt érvényben); aranyrúd standard - arany csak nemzetközi településeken használták (XX. század eleje - az első világháború eleje); aranytőzsdei standard - az arannyal együtt az aranystandard-rendszerben szereplő országok valutáit használták a számításokhoz (1922-től a második világháború kezdetéig). Az aranystandard előnyei a stabil árfolyamok megőrzése, a külső és belső stabilitás biztosítása volt. gazdaságpolitika, kedvező feltételek a fejlesztés érdekében nemzetközi kereskedelem, stabilitás hazai árak. Hátránya volt, hogy a világgazdaságban forgalomban lévő pénzmennyiség az arany kitermelésétől és termelésétől függ; a függetlenség lehetetlensége monetáris politika amelynek célja az ország belső problémáinak megoldása. Az aranystandard rendszer mindaddig működhetett, amíg az országok elegendő aranytartalékkal rendelkeznek a rögzített árfolyamok fenntartásához. De gyors fejlődés gyártás szükséges egy nagy szám nem volt elég bankjegy, nem volt elég arany, és a papírpénz egyre nagyobb szerepet kezdett játszani. A nemzetközi gazdasági kapcsolatok fejlődésével és az országok közötti készpénzmentes fizetési módok növekedésével az aranystandard rendszer egy másik, racionálisabb rendszerrel való felváltásának előfeltételei is felmerültek. Ezt a folyamatot felgyorsították A nagy depresszióés Második Világháború. Ezt az időszakot instabil volt a világ monetáris rendszere számára: sok ország leértékelte valutáját az arannyal szemben, hogy ösztönözze az exportot, a foglalkoztatást és csökkentse az importot. Válságmozgások jönnek monetáris szféra világosan megmutatta, hogy a világ monetáris rendszerét meg kell reformálni. Átvették a Bretton Woods-i rendszert nemzetközi konferencia 1944-ben tartották Bretton Woods városában (USA). Aranyon és két tartalékvalután (az amerikai dolláron és a brit fonton) alapult. Utóbbi kapta a főszerepet, így a Bretton Woods-i rendszert is hívják aranycsere rendszer, mivel lehetővé tette a tartalékvaluták aranyra történő cseréjét viszonylag stabil, de szabályozott árfolyam mellett. A Bretton Woods-i Konferencián két szervezet is megalakult: az International pénzalap(IMF) és a Nemzetközi Újjáépítési és Fejlesztési Bank (IBRD), amelyek célja az új monetáris rendszer működésének biztosítása. A Bretton Woods rendszer főbb jellemzői a következők: az arany továbbra is világpénzként működött; ugyanakkor tartalékvalutákat használtak - az amerikai dollárt és a brit fontot; megállapították a dollár és az arany közötti szilárd arányt - 35 dollár per 1 troy uncia(31,1 g arany); minden nemzeti pénzegységnek volt valutaparitása aranyban és dollárban; a valutaviszonyok szabályozását nemzetközi monetáris szervezetek- Nemzetközi Valutaalap és Nemzetközi Újjáépítési és Fejlesztési Bank; fizetési mérleget megsértve engedélyezték azokat aranyban elszámolni. V háború utáni időszak A Bretton Woods-i monetáris rendszer alapelvei kialakulásakor Nagy-Britanniának nem volt elegendő aranytartaléka ahhoz, hogy a fontot aranyra lehessen váltani, és gyakorlatilag felhagyott mottóvaluta funkciójával. Így a Bretton Woods-i monetáris rendszer kiváltságos helyzetbe hozta a dollárt, ami gazdasági és politikai előnyökhöz juttatta az Egyesült Államokat. A gyakorlatban a dollár szinte kizárólag külkereskedelmi elszámolásokat közvetített. Az Egyesült Államoknak joga volt visszafizetni a fizetési mérleg hiányát saját nemzeti valutájának terhére. Ugyanakkor minden más országnak, amelynek fizetési mérleg hiánya van, aranytartalékot kellett költenie, csökkentenie hazai fogyasztás, az export növelése. Ennek eredményeként az Egyesült Államok nemzeti valutája a világ pénze lett, ezért a Bretton Woods-i rendszert gyakran arany-dollár szabványrendszernek is nevezik. A 60-as évek végére. 20. század A Bretton Woods-i rendszer összeütközésbe került a világgazdaság fokozódó nemzetközivé válásával. Az arany-dollár szabvány rendszere a gyakorlatban fokozatosan a dollárstandard rendszerévé kezdett átalakulni. Eközben a dollár pozíciója ekkorra érezhetően megrendült. A 70-es évek elejére. a múlt században az aranytartalékok újraelosztása Európa javára történt. Jelentős problémák is vannak azzal nemzetközi likviditás, a nemzetközi kereskedelem növekedéséhez képest az aranybányászat csekély mértékű volt. Az amerikai aranytartalékok kimerültek. dollár tartalékok be nemzetközi tartalékok többszöröse az Egyesült Államok aranytartalékainak. A dollár, mint tartalékvaluta iránti bizalom az Egyesült Államok fizetési mérlegének hatalmas hiánya miatt esni kezdett. Új pénzügyi központok (Nyugat-Európaés Japán), ami az Egyesült Államok elvesztéséhez vezetett domináns pozíciót a világban. 1971-ben a dollár aranyra váltása at hivatalos ár, és a Bretton Woods-i rendszer gyakorlatilag összeomlott. Nagyot ugrott az arany ára a világpiacon. Lehetetlenné vált a rögzített árfolyamok rendszerének fenntartása. A modern világ monetáris rendszerének eszközét hivatalosan 1976-ban határozták meg az IMF-országok képviselőinek Kingstonban (Jamaica) tartott találkozóján a jamaicai monetáris rendszer formájában. Az új monetáris rendszerre való átállás három fő cél elérését jelentette: az inflációs ráták kiegyenlítését különböző országok, a fizetési mérleg kiegyensúlyozása, az önálló hazai monetáris politika lehetőségeinek kiterjesztése egyes országok szerint. A jamaicai monetáris rendszer a következő elveken alapul: az arany demonetizálása - monetáris funkcióinak elvesztése; az aranyparitás tilalma – a valuták aranyhoz kötése; a hivatalos tartalékvaluta eltörlése – ezt a szerepet bármelyik valuta betöltheti; a nemzetközi elszámolási monetáris egységek tartalékalapjaként történő felhasználása - az IMF által kibocsátott "speciális lehívási jogok" (SDR); az országok független választása az árfolyamrendszert. Így legalizálódott a lebegő árfolyamok rendszere, amelyre az országok 1973-ra ténylegesen áttértek. Az IMF-et felszólítják az államközi valutaszabályozás megerősítésére, a tagországok közötti szorosabb együttműködés biztosítására, a valutakorlátozások feloldásával a valutaviszonyok liberalizálására a világ valutastabilizációjának elérése érdekében. A jamaicai monetáris rendszer a Bretton Woods-i rendszernél rugalmasabban alkalmazkodott a fizetési mérleg és az árfolyamok instabilitásához, valamint a világ új hatalmi egyensúlyához. Működése ugyanakkor számos összetett problémát vet fel az SDR-szabvány hatékonyságának hiányával, az arany jogi demonetizálása és rendkívüli világpénzként való státuszának tényleges megőrzése közötti ellentmondással, a lebegő tőzsde tökéletlenségével. kamatrendszer stb. Folytatják a keresést a jamaicai monetáris rendszer javításának módjai után, hogy megoldják ezeket a problémákat, erősítve a világ vezető központjai monetáris és gazdaságpolitikájának koordinációját és stabilizálva a világ monetáris mechanizmusát. 3 A monetáris rendszer kialakulását befolyásoló tényezők A Bretton Woods-i monetáris rendszer válságának okai egymásra épülő tényezőkként ábrázolhatók. Instabilitás és ellentmondások a gazdaság fejlődésében. Rajt valutaválság 1967-ben egybeesett a lassulás gazdasági növekedés. A fizetési mérleg instabilitása. Egyes országok (különösen az USA, Egyesült Királyság) mérlegének krónikus hiánya és aktív egyensúly másokat (Németország, Japán) felerősítettek az árfolyamok éles ingadozásai, rendre lefelé, illetve felfelé. A Bretton Woods-i rendszer alapelvei és a megváltozott erőviszonyok közötti ellentmondás a világ színpadán. valutarendszer alapján nemzetközi felhasználás a nemzeti valuták (a dollár és részben a font sterling) leértékelődése miatt ütközik a világgazdaság nemzetközivé válásával. A Bretton Woods-i rendszernek ez az ellentmondása felerősödött gazdasági pozíciók Az Egyesült Államok és Nagy-Britannia, amelyek nemzeti valutákkal törlesztették fizetési mérlegük hiányát, visszaélve tartalékvaluta státusukkal. Ennek eredményeként a tartalékvaluták stabilitása aláásott. Az amerikai centrikusság elve, amelyre a Bregton Woods-rendszer épült, megszűnt megfelelni az erők új összehangolásának három világközpont megjelenésével: USA - Nyugat-Európa - Japán. Az, hogy az Egyesült Államok a dollár tartalékvaluta státuszát külgazdasági és katonai-politikai terjeszkedésének kiterjesztésére, valamint az infláció exportjára használta, növelte az államközi nézeteltéréseket, és ellentétes volt a fejlődő országok érdekeivel. Ahogy az USA fedezi a hiányát fizetési mérleg nemzeti valuta, a dollár egy részét átutalják külföldi bankok, hozzájárulva az eurodollár piac fejlődéséhez. Ez a kolosszális euródollár-piac kettős szerepet játszott a Bretton Woods-i válság kialakulásában. A transznacionális vállalatok (TNC-k) bomlasztó szerepe a monetáris szférában: a TNC-k óriásiak rövid lejáratú eszközök v különböző valuták, amelyek több mint kétszerese a központi bankok devizatartalékának, elkerülik a nemzeti ellenőrzést, és haszonszerzés céljából részt vesznek valutaspekuláció fantáziadús dimenziót adva neki. Hosszú átmeneti időszak után, amely alatt az országok megpróbálhatták különféle modellek valutarendszer kezdett kialakulni egy új MVS, amelyet jelentős árfolyam-ingadozások jellemeznek, az úgynevezett "jamaicai" 2. fejezet A valutarendszer elemzése 1 A jamaicai monetáris rendszer létrehozásának előfeltételei. A Bretton Woods-i monetáris rendszer aranystandard rendszerként jött létre. Ebben a rendszerben minden tagország lehetőséget kapott arra, hogy valutáját aranyra váltsa amerikai dollárra váltás útján. Az USA vállalta, hogy dollárt aranyra cserél más országok központi bankjai számára, a dollár 0,888 g arany aranytartalma alapján, vagy unciánként 35 dolláros árfolyamon. Bár minden ország elmozdult afelé papírpénz-forgalom, az arany maradt a stabilitás mércéje és az egyetlen valódi pénz. A Bretton Woods-i monetáris rendszer felépítésének alapelveit az IMF Charta határozta meg, és a következőkben foglalta össze. Nemzetközi fizetőeszközként az arany mellett legalizálták két nemzeti valuta, az amerikai dollár és a brit font használatát. Valójában ez azt jelentette végső elszámolások országok között nem csak arannyal, hanem ezekkel a valutákkal is végrehajtható. A valutákat egymáshoz illesztve, cseréjük hivatalos devizaparitások alapján történt, aranyban és dollárban kifejezve. Ezeknek a paritásoknak stabilnak kellett lenniük, és csak akkor lehet változtatni rajtuk bizonyos feltételek. Piaci árfolyamok a devizák nem térhetnek el 1%-nál nagyobb mértékben fel és le a hivatalos paritástól, azaz. minden valuta mereven kötődött a dollárhoz és egymáshoz. Mechanizmusokat hoztak létre a dollár és az árfolyamok stabilitásának támogatására. Az „arany medence” keretein belül adásvétel útján, ár<#"238" src="doc_zip1.jpg" />

3 A JWS szerepét meghatározó tényezők A fő különbség a jamaicai monetáris rendszer és a Bretton Woods-i mechanizmus között a csere volt egységes rendszer A nemzeti monetáris egységek merev, hivatalosan megállapított arany- és dollárparitása és rögzített árfolyamok különféle valutaeszközökkel. E paritások eltörlésével az IMF alapokmányának jamaikai módosítássorozata gyakorlatilag bármilyen valutarendszer megválasztásának szabadságát biztosította az Alap tagállamainak (IV. cikk, 2/c pont). Innen ered a létezők nagy változatossága modern világ nemzeti valuta megállapodások. Az árfolyamrendszer problémája folyamatosan vita tárgya a tudományos világban és a világközösség politikai köreiben. A monetarista iskola hívei, amelynek élén az Egyesült Államokban a korábban már említett M. Friedman állt, amellett érveltek, hogy biztosítsák a gazdaság alkalmazkodását. egyes országok a folyamatosan változó világpiaci viszonyokhoz és a fizetési mérleg egyensúlyának fenntartásához leginkább a piaci árfolyamok segítségével lenne lehetséges - a lebegő, azaz a valuta iránti kereslet mindenkori arányának hatására szabadon ingadozó, ill. kínálatát, árfolyamait. Friedman szerint „a rugalmas árfolyamok logikus folytatása nemzetközi terület monetáris és pénzügyi szerkezet a gazdasági stabilitás biztosítása" Az 1998. januári megbeszélés eredményeként az IMF arra a következtetésre jutott (és nehéz nem érteni vele), hogy „az árfolyamrendszer megválasztása nehéz problémaés az egyes országok sajátos körülményeitől függ. Mindazonáltal a monetarista nézetek diktálta alapvető orientáció a nemzetközi monetáris viszonyok liberalizálására, valamint az 1997-1998 közötti valuta- és pénzügyi válság során szerzett tapasztalatok alapértelmezése bizonyos preferenciák kialakítására késztette az árfolyammal kapcsolatban. rezsimek, elsősorban cél telepítés a szabadpiaci árfolyam-mechanizmusok bevezetéséről. Ugyanakkor főleg a fejlett országokhoz tartozott. Ami a fejlődő országokat illeti, különösen a viszonylag kisebbeket és köztük a szegényebbeket, az IMF arra ösztönözte őket, hogy ilyen vagy olyan formában hozzanak létre egy olyan rendszert. valuta Bizottság”(valutatábla), ami tulajdonképpen az egyes országok nemzeti monetáris rendszereinek átalakulását jelenti a Nyugat egyik vezető állama monetáris rendszerének folytatásává, „ágává”. Mi a valódi kép az országok árfolyamrendszerének elterjedése? Az IMF adatai szerint 2012. április végén összesen 124 ország (köztük három nem önkormányzó terület) 65%-a teljes szám országokban olyan mechanizmusokat alkalmaztak, amelyek valamilyen formában rögzített árfolyamokat alkalmaztak, azaz a monetáris egységek más országok „horgonyvalutáihoz” történő kötésén alapuló átváltási rendszereket, vagy több valutát is tartalmazó, súlyozott átlagos valutakosarakat (zárójelben). a továbbiakban az 1999. év végére vonatkozó adatokat adjuk meg összehasonlítás céljából5 V ez az eset ez 108 ország és 58%). Az IMF ezeket a valutarendszereket „kemény”-re és „puha”-ra osztja. A kemény rögzítést gyakorló országok között 13 olyan ország van, ahol a deviza törvényes fizetőeszközként működött. teljesen vagy a nemzeti valutákkal együtt), és 12 ország, amely létrehozta a „monetáris tanácsi” rendszert (beleértve a kelet-karibi térség hat tagállamát valutaunió). A valutarendszerek, amelyeket az IMF-besorolás szerint összesítve, puha rögzítésként jellemeznek, számos változatot tartalmaznak. Ezek a következők: megfelelő jogi vagy közigazgatási aktus, valamint államközi megállapodás (hagyományos kötött megállapodások) elfogadásával létrehozott rögzítés – 43 országban alkalmazzák (köztük 6 Közép-afrikai Gazdasági és Monetáris Közösség és 8 tagállam) a Nyugat-afrikai Gazdasági és Monetáris Unió tagjai; a közös valuta, a „CFA frank” mindkét esetben mereven az euróhoz van kötve); a valuta fix szinten tartása, nem pedig bármilyen elfogadással jogi aktus, de valójában - szisztematikusan végrehajtott és célzott piaci beavatkozások segítségével (stabilizált megállapodás) - 16 ország; "kúszó fogas" - 3 ország; kúszásszerű elrendezés, pl.: "döntve valutafolyosó» (kúszószalag) - 12 ország; kötelező a „horizontális folyosón” (rögzített árfolyam a horizontális sávokon belül) - 1 ország; kormány által irányított olyan valutarendszerek, amelyek nem rendelkeznek egyértelmű egységes definícióval (egyéb irányított megállapodások) - 24 ország. Tábornok azon országok száma, amelyek valutáját a "soft peg" mechanizmuson keresztül használják (köztes árfolyamrendszernek tekinthető) 99, vagyis az összes ország 52%-a (1999 végén 63 ország és 34%). A fenti csoportok mindegyikébe együttesen tartozó országokban (kivéve azokat, amelyek árfolyamrendszere nem alkalmas a stabil besorolásra) közös, hogy az árfolyam szolgál nominális horgonyváltozójukként (cél referenciapontként): az IMF szerint ezekben az országokban. "a monetáris hatóságok folyamatosan készen állnak a deviza vételére és eladására a piacon jegyzett árfolyamon, annak érdekében, hogy az árfolyamot előre meghirdetett szinten vagy meghatározott kereteken belül tartsák." Végül 66 országban, amelyek az IMF tagjainak 35%-át teszik ki, az árfolyamok vagy szabályozott lebegő (lebegő), de előleg támogatási kötelezettség nélkül. megállapított szintek(35 ország), vagy szabadon (függetlenül) lebegő (free floating) - 31 ország, köztük 17 ország, amelyek közös monetáris egységgel rendelkeznek euróval (1999-es adatok szerint - összesen 77 ország, azaz 42%). Ugyanakkor a vezető iparosodott államok és a legnagyobb fejlődő országok (különösen a feltörekvő piacokkal rendelkező országok) valutái egymáshoz képest a szabadon „lebegő” módozatban vannak, és ezeknek a devizáknak a pályáján szerepelnek a valuták. bizonyos mértékig hozzájuk kötődnek.viszonylag kis fejlődő országok monetáris egységei. Következtében jelentős különbségek A valutarendszerek csoportosításának kritériumaiban a fenti 2012-es adatok 1999-re vonatkozó mutatókkal való összehasonlítása sajnos nem tekinthető kellően helyesnek u1074. Mindezekkel együtt azonban a következtetés azt sugallja, hogy a valutarendszerek polarizálódásának tendenciája a köztes mechanizmusok eróziója révén, amelyet az IMF szakértői és néhány híres közgazdászok nem talál perdöntő bizonyítékot. Éppen ellenkezőleg, ennek eredményeként megnőtt azoknak az országoknak a száma, amelyek valutájuk „puha rögzítésének” valamilyen változatát alkalmazzák (mind az országok számában, mind százalékban kifejezve). meghatározott időszak elsősorban a szabadon lebegő árfolyamú országok számának csökkentésével. Ez a körülmény a mérték észrevehető növekedését jelzi állami beavatkozás a devizapiacok működésében. A jelenlegi körülmények között a legelfogadhatóbb megoldás a átmeneti időszak az, hogy kis országok szilárdan a dollárhoz vagy az euróhoz kötötték valutáikat, hozzájárulva ezzel a nagyobb valutaövezetek stabilitásához. Számos akadémikus közgazdász egyre erősödő kritikai megítélése ellenére a G20 és az IMF – az elméleti „mainstream” módszertanát követve – továbbra is ragaszkodik a lebegő árfolyamok alkalmazásához. Ezenkívül a vonatkozó ajánlások ma már főként a gyorsan fejlődő országokra vonatkoznak. Figyelni kell azonban arra, hogy ezek az iránymutatások a G20-csúcsok záródokumentumaiban nem ilyen kategorikusan fogalmazódnak meg: nem a szabadon lebegő árfolyamok teljes körű rendszerének jóváhagyása a cél, hanem csak az árfolyam mértékének növelése. ezen árfolyamok rugalmassága (árfolyamrugalmassága). E tekintetben kinyilvánították, hogy további előrelépésre van szükség az árfolyam-rendszer felé, amely ben több a piaci viszonyok állapota határozza meg, és ennek megfelelően pontosabban tükrözi a mögöttes fundamentumot gazdasági mutatók. A G20 résztvevői vállalják, hogy nem folyamodnak valutáik versenyképes leértékeléséhez. Az árfolyam-probléma G20-értelmezésének másik aspektusa az egyes országcsoportok differenciált megközelítésére való orientáció: fejlett gazdaság, beleértve azokat is, amelyek pénzneme tartalékvaluta, nem engedheti meg árfolyamaik túlzott ingadozását és rendezetlen ingadozásait; feltörekvő piacok, amelyek valutája egyre inkább túlértékelt, és az automatikus kiigazítás terhe hazai gazdaság elfogadhatatlanul nehézzé válik, gondosan megtervezett makroprudenciális intézkedések alkalmazhatók. A zárónyilatkozatban, valamint a cannes-i csúcstalálkozón (2011 novemberében) elfogadott „Növekedési és Foglalkoztatási Cselekvési Tervben” a piaci árfolyamrendszer iránti elkötelezettség mellett a cél egyes konkrét értelmezésének körvonalai. ez a rendszer körvonalazódik. Feltételezhető, hogy árfolyampolitika először is ellensúlyoznia kell a volatilitást nemzetközi áramlások a pénzügyi piacok működését megzavaró tőke, másodsorban a globális likviditás volumenének ingadozásainak figyelembe vétele annak érdekében, hogy segítsenek megoldani azokat a problémákat, amelyek a nemzetközi devizatartalékok szintjének egyes országokban történő túlzott növekedéséből adódnak. A Cannes-i Nyilatkozat szerint az e területeken tett intézkedések hozzájárulnak az árfolyamreformok végrehajtásának további előrehaladásához. A következtetés önmagában azt sugallja, hogy az árfolyamszabályozás megnevezett céljainak elérése (kimondva vagy implicit módon) magában foglalja a monetáris hatóságok jelenlétének szükségességét az egyik vagy másik kötetben az árfolyam-szabályozásban. devizapiacon. A határokon átnyúló tőkemozgás szabályozása. A pénzügyi piacok globalizációs folyamata kapcsán az egyik kulcsfontosságú feladatokat Az IMF megkezdte a devizakorlátozások felszámolását a határon átnyúló tőkeáramlással (határon átnyúló tőkeáramlás) kapcsolatos tranzakciókra vonatkozóan. Az IMF vezetése 1997-ben kezdeményezte az Alapszabály módosításának kidolgozását, amelynek célja az volt, hogy a határon átnyúló tőkemozgással kapcsolatos ügyletek ügyének az Alap hatáskörébe kerüljön, illetve a liberalizáció. ezeknek a műveleteknek a fő céljai közé tartozik. A gyakorlatban ezekre a műveletekre kellett volna kiterjeszteni azt a követelményt, hogy az IMF-tagállamok felszámolják a valutakorlátozásokat, ami a hatályos charta (VIII. cikk) szerint csak az aktuális műveletek. Az IMF Ideiglenes Bizottsága (jelenleg Nemzetközi Monetáris és Pénzügyi Bizottság) ülésén, amelyet 1997 szeptemberében Hongkongban tartottak, elfogadta különleges nyilatkozat a tőkemozgás liberalizációjáról. Azonban globális pénzügyi válságok 1990-es évek lelassította ezt a folyamatot. Az IMF nyilatkozataiban ez a problémaóvatosságra való felszólítások kezdtek hallani. Az Alap 1998. márciusi, a tőkeliberalizációról szóló szemináriumán elismerték „központi szerepét” e liberalizáció előmozdításában. Abban azonban nem értenek egyet, hogy az IMF-nek miként kellene ezt a célt elérnie – a tőkepiacok szabadságának „pártfogalmazásával”, vagy „joghatóságának” megállapításával a tagországok tőketranzakciói felett.” Az első megközelítést sok fejlődő ország osztotta, míg a Nyugat vezető államai a második hívei voltak. 3. fejezet további javulást JAF 1 Feladatok a Nemzetközi Valutarendszer továbbfejlesztéséhez Jamaicai valutarendszer A 2000-es évek második felében kialakult válság („nulla”) pedig hozzájárult az elmozdítás irányába történő lassuláshoz. valutaszabályozás a tőkemozgás felett. Az IMF álláspontját ebben a kérdésben a kutatási osztálya által készített 2007-es jelentés vázolta. Ez a dokumentum részben kimondta: „A tőkemérleg liberalizációját egy szélesebb reformcsomag részeként kell végrehajtani, amely megfelel a követelményeknek. makrogazdasági politika ország, a nemzeti pénzügyi rendszer sajátosságai és a prudenciális szabályozás” 2010 decemberében az IMF megvitatta az Alap szerepét a nemzetközi tőkemozgással kapcsolatos kérdésekben. Megállapították, hogy miközben a tőkeáramlások az erőforrások hatékony országok közötti elosztásának elősegítésével jelentős gazdasági előnyök, ezen áramlások volatilitása növeli a sokkok egyik országból a másikba történő átterjedése által okozott sebezhetőséget, és így kritikus szerepet játszik fontos szerep felszabadító válságokban. Innen a következtetés: az Alap befolyásoló szerepe nemzetközi mozgalom a tőkét meg kell erősíteni, és megfelelő politikákat kell kidolgozni. Különös hangsúlyt kell fektetni a nemzetközi tőkeáramlások elosztási csatornáinak (transzmissziós csatornák) és az ezen áramlások szabályozásával összefüggésben felmerülő másodlagos (mellék) határon átnyúló hatások (határokon átnyúló spilloverek) vizsgálatára. E tekintetben megoszlanak a vélemények az IMF alapszabályának módosításáról, hogy „az átfogóbb és koherensebb jogi alap a tőkeáramlással kapcsolatos kérdések kezelésére”3. A G20-ak cannes-i csúcstalálkozójának zárónyilatkozatában (2011. november) Általános nézet A határon átnyúló tőkeáramlások kezelésével kapcsolatos G20 célok és irányelvek. A megfelelő nyelvezet így hangzik: Az egyes országok tapasztalatai alapján összefüggő következtetésekben állapodtunk meg, amelyek irányítják tőkeáramlás-kezelési folyamatunkat, miközben kihasználják a pénzügyi globalizáció előnyeit, miközben megelőzik és kezelik a kockázatokat, amelyek alááshatják. pénzügyi stabilitásés akadályozzák a gazdasági növekedést nemzeti és globális szinten. A 3. táblázatból az következik, hogy az euró címletét nem lehet összehasonlítani a devizák - az euró elődjei - teljes részesedésével. korábbi években, mivel nem tartalmazza azokat az euróösszegeket, amelyeket az euróövezet tagállamai kaptak, miután 1999. január 1-jén az euró összes többi előd-valutájában tartott eszközeiket euróra váltották át. Az európai valutaegységben (ECU) kifejezett eszközökre vonatkozó adatokat 1979 óta, azaz ezen egység létrehozása óta teszik közzé. A valuták részesedésének kiszámításakor az ECU-t úgy vettük figyelembe külön valuta. A monetáris hatóságok ECU-tartalékai mind a magánszektorral, mind az Európai Unióval szembeni követelések formájában léteztek. monetáris intézmény, amely hivatalos ECU-t adott az Európai Unió tagállamainak központi bankjainak. Ezeket gördülő swap ügyletekkel bocsátották ki, amelyek fedezete ezen országok bruttó aranytartalékának és USA-dollár-tartalékának 20%-a volt. 1998. december 31-én a hivatalos ECU-kat visszaváltották aranyra és dollárra. A fennmaradó, a magánszektor által kibocsátott ECU-t, amely elsősorban betétek és kötvények formájában létezett, 1999. január 1-jén automatikusan átváltották euróra. Azon devizatartalékok százalékos aránya, amelyekről ismert, hogy a táblázatban konkrétan megjelölt pénznemektől eltérő, meghatározott pénznemekben vannak tárolva. 1995 óta ennek az aránynak a számítása nem tartalmazza a devizatartalékokat, amelyek összetételére vonatkozó adatokat az Alap nem szolgáltatja. A devizatartalékok összegének aránya, információ valuta szerkezet nem az IMF, százalékában összérték a világ hivatalos devizatartalékai. 3. táblázat - A nemzeti pénzegységek részesedése a világ hivatalos devizatartalékának teljes összegéből (év végén, %) Forrás: Nemzetközi Valutaalap. éves jelentés. Washington. I. függelék Nemzetközi Tartalékok. 1.2. táblázat. Az adott évekre vonatkozóan: Valutaalap. A hivatalos devizatartalékok (COFER) devizaösszetétele. Március. 2013. Az IMF 2012. áprilisi tárgyalási fordulója a tőkeáramlás liberalizációjáról és kezeléséről egyetértett abban, hogy „a teljes liberalizáció nem minden helyzetben a megfelelő cél minden ország számára, és a liberalizáció megfelelő mértéke az ország sajátos körülményeitől, különösen a intézményi és pénzügyi fejlődésének szakasza”. A nemzetközi pénzrendszer jelenlegi átalakulásának sajátossága, hogy pusztán pragmatikusan - az angol "muddling through" kifejezéshez nagyon is illő - módszer szerint valósul meg. Ezt a kifejezést oroszra fordítják: „vándorlás a sötétben”, vagy „érintésre való mozgás”, azaz próba- és hiba segítségével. Ezért nem meglepő, hogy a "20-as csoport", az IMF és más szervezetek ajánlásai a nemzetközi monetáris rendszer változásaival kapcsolatban eddig nagyon homályosak, féloldalasak, töredezettek és mondhatni kozmetikaiak voltak. A globális pénzügyi és gazdasági válság hatására számos neves tudós felhívása, köz- és politikusok egy új szélesre nemzetközi fórum(hasonlóan az 1944-es Bretton Woods-i Konferenciához) azzal a céllal, hogy egyidejűleg végrehajtsák a világ monetáris rendszerének ambiciózus reformját. ezt a szakaszt nem kap kézzelfogható támogatást sem az üzleti környezet, sem a vezetői elit befolyásos erőitől. Meg kell jegyezni, hogy mint a globális válság háttérbe szorulnak a politikailag érzékeny valutakérdések, helyet adva azoknak a feladatoknak, amelyek minden vezető országot összefognak a fenntartható és kiegyensúlyozott gazdasági növekedés biztosítása, az új, minőségi munkahelyek teremtése érdekében, elsősorban a beruházások ösztönzésével. valós szektor gazdaság. A 2013 szeptemberében megtartott szentpétervári G20-csúcson ezek a feladatok kerültek a napirend középpontjába. Amint a 4. táblázat mutatja, minden ügylet két pénznemet érint, az összeget százalékban minden egyes pénznem nem 100, hanem 200%. Belföldi és határon átnyúló kereskedőközi ügyletekből származó kettős elszámolással korrigált adatok (nettó-nettó módszer). Az offshore kereskedés korábbi felmérésekben alkalmazott hiányos adatszolgáltatása miatt a 2013 előtti évek forgalma alulbecsülhető. A 2013-as felülvizsgálat során alkalmazott módszertani újítások többet nyújtanak teljes lefedettség tranzakciók feltörekvő piaci devizákban és számos más devizában. A maradékként definiálva a kivonás után teljes összeg részvények (200,0%) a Nemzetközi Valutaalap által fejlettnek minősített országok és területek valutái részesedésének összege. 4. táblázat - A devizák részesedése a világ devizapiaci forgalmában (mindegyik áprilisi átlagos napi forgalmának %-a meghatározott év)

A jamaicai rendszer az években alakult ki a Bretton Woods-i pénzrendszer átszervezésének eredményeként. Az IMF-tag országok 1976-ban Kingstonban (Jamaica) kötött megállapodásával formalizálták. Ezt a rendszert az IMF-tagországok 1978-ban ratifikálták. Ez a rendszer a mai napig működik a világban, bár az évek óta tartó világválság tükrében a G20 Anti keretén belül megkezdődtek a konzultációk egy új monetáris világrendszer alapelveiről. - Válságcsúcs.

FŐBB JELLEMZŐK ÉS ALAPELVEK: hivatalosan eltörölték az aranystandardot és az aranyparitást (eltörölték a valuták aranyhoz kötését mind a hazai, mind a nemzetközi műveletek); az arany demonetizálása rögzített: a központi bankok aranyat adhatnak el és vásárolhatnak, mint közös javak piaci áron; bevezette az SDR-rendszert (SDR - Special Drawing Rights, speciális lehívási jogok), amely „világpénzként” használható fel devizatartalék képzésére. Az SDR-t az IMF bocsátja ki.

FŐBB JELLEMZŐK ÉS ALAPELVEK: (FOLYTATÁS) létrejött a szabadon lebegő árfolyamok rezsimje: jegyzésük a kereslet és kínálat alapján alakul ki a devizapiacon; az SDR mellett az amerikai dollárt és a fontot hivatalosan is elismerték tartalékvalutaként, svájci frank, japán jen, német márka, francia frank (az utolsó kettőt euróra alakították át); az államok több lehetőség közül (lebegő, fix, vegyes) önállóan határozhatják meg az árfolyam kialakulásának módját.

fő gyakorlati érték új rendszer a valuták aranytartalmán alapuló fix árfolyamok lebegő árfolyamokra való visszautasítása volt. Az aranypiac a fő pénz piac változatossá vált árupiac. A rugalmas árfolyamokra való áttérés három fő cél elérését feltételezte: az inflációs ráták kiegyenlítése a különböző országokban; fizetési mérleg kiegyensúlyozása; az egyes jegybankok önálló hazai monetáris politika lehetőségeinek bővítése.

KÜLÖNLEGES LEÍRÁSI JOGOK Az SDR az IMF által kibocsátott mesterséges tartalék és fizetőeszköz, amely a fizetési mérleg rendezésére, a fizetési mérleg hiányának fedezésére, a tartalékok feltöltésére és az IMF-hitelek rendezésére szolgál. Az SDR-eket az arany és a dollár, valamint a nemzetközi tartalékként funkcionáló nemzeti valuták alternatívájának tekintették. fizetési lehetőségek. Az IMF 1969-es ülésszakának döntése értelmében az SDR-rendszerben csak az IMF-tagországok vehetnek részt. Az SDR-ek csak hivatalos, államközi szinten működnek, amikor is a központi bankok és a nemzetközi szervezetek forgalomba hozzák őket. Nem tarthatók meg kereskedelmi bankokés magánszemélyek. Az SDR-nek csak készpénzmentes formája van bankszámlán történő bejegyzés formájában, bankjegyeket nem bocsátanak ki.

AZ SDR-KOSÁR Az IMF Charta eredetileg 0,0 g tiszta aranyban rögzítette az SDR-ek aranytartalmát, ami megfelelt az amerikai dollár aranytartalmának (1 USD = 1 SDR). Az SDR-ekhez viszonyítva más devizák értéke attól függően ingadozott piaci igény ezeknek a devizáknak az amerikai dollárhoz képest. 1974 közepe óta megváltozott az SDR-ek értékének meghatározásának módszere, amely számos, bizonyos arányban felvett deviza értékén alapul (egy "standard valutakosár"). Az SDR-kamatláb naponta kerül közzétételre, és az alapján kerül meghatározásra dollár értékben valutakosár. Az értékének kiszámításához használt valutakosár azon országok valutáit tartalmazza, amelyek rendelkeznek a legnagyobb részesedés v törvényi alap IMF: USA, Japán, Németország, Franciaország és az Egyesült Királyság.

Az SDR kosár összetétele folyamatosan változik. Például 1981. január 1-jén az IMF egyszerűsített SDR-jegyzést alkalmazott egy öt valutából álló kosár súlyozott átlagárfolyamán: az USA-dollár 42%, a német márka 19%, a francia frank, az angol font sterling. , a japán jen 13%.

RÖGZÍTETT ÁRFOLYAM Változatok: a nemzeti valuta árfolyama egy önként választott devizához képest fix és automatikusan az alapkamattal azonos arányban változik. Általában az amerikai dollárhoz, az európai euróhoz viszonyítva rögzítik valutáik árfolyamát. a nemzeti valuta árfolyamát az SDR-hez rögzítik. "kosár" árfolyam. A nemzeti valuta árfolyama mesterségesen kialakított valutakombinációkhoz van kötve. Ezek a kombinációk (vagy valutakosarak) jellemzően a főbb országok - az ország kereskedelmi partnereinek - valutáit tartalmazzák. mozgó paritáson alapuló árfolyam. Az alapvalutához képest rögzített árfolyamot állapítanak meg, de a nemzeti és az alapkamat dinamikája közötti kapcsolat nem automatikus, hanem egy külön egyeztetett képlet alapján kerül kiszámításra, amely figyelembe veszi a különbségeket (például az árban). növekedési ráták).

LEBEGŐ ÁRFOLYAM Az USA, Kanada, Nagy-Britannia, Japán, Svájc és számos más ország devizája „szabadon lebegő”. Azonban ezeknek az országoknak a jegybankjai gyakran támogatják az árfolyamokat éles ingadozásaik során. Ezért beszélnek "menedzselt" vagy "piszkos" lebegő árfolyamokról. Így a Központi Bank az Egyesült Államok, Kanada és az EKB kiegyenlíteni rövid távú ingadozások valutáik árfolyama devizaintervenciót hajt végre, míg mások arany- és devizatartalékuk szerkezetét változtatják meg.

VEGYES ÁRFOLYAM A vegyes úszásnak is számos fajtája van: Az EMU-tag országok csoportos úszása. Ebben a valutarendszerben két árfolyamrendszert alakítottak ki: belső - a Közösség tagjai közötti tranzakciókra, külső - más országokkal folytatott tranzakciókra. A GMU árfolyamai közösen „lebegtek” minden más, a GMU-rendszerben nem szereplő valutával szemben. Különleges árfolyamrendszer az OPEC országokban. Szaúd-Arábia, az Egyesült Arab Emírségek, Bahrein és más OPEC-országok "kötték" valutáikat az olaj árához.

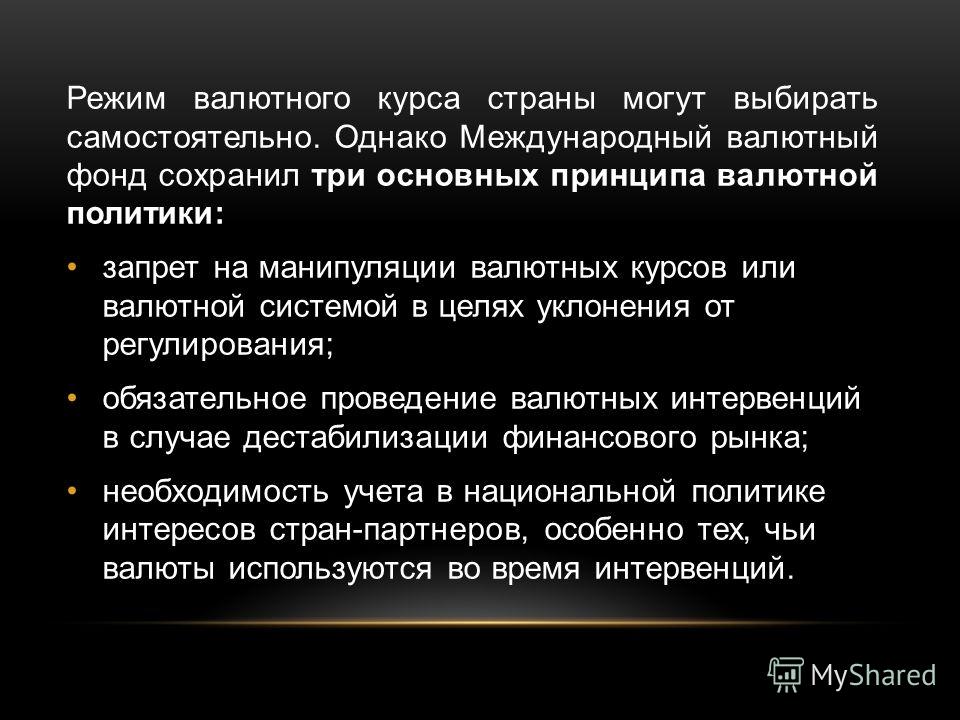

Az országok saját maguk választhatják meg az árfolyamrendszerüket. A Nemzetközi Valutaalap azonban megtartotta a monetáris politika három alapelvét: az árfolyamok vagy a monetáris rendszer manipulációjának tilalmát a szabályozás megkerülése érdekében; kötelező devizaintervenciók destabilizáció esetén pénzpiac; figyelembe vételének szükségességét nemzeti politika a partnerországok érdekei, különösen azok, amelyek valutáját a beavatkozások során használják.

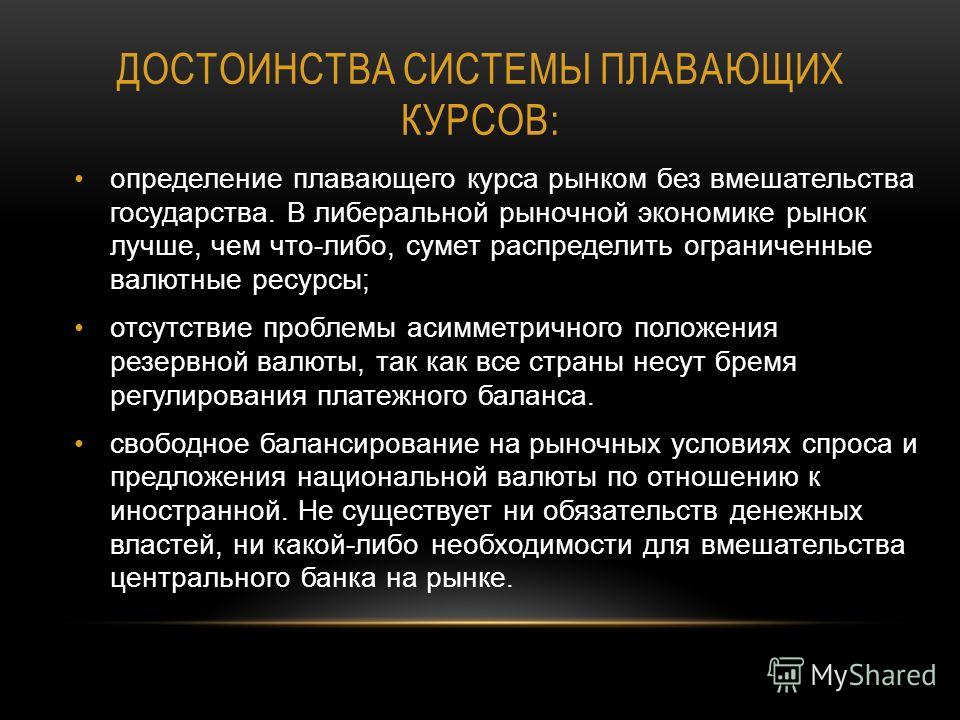

A VÁLTOZÓ KATÁS RENDSZER ELŐNYEI: a változó kamatláb piaci meghatározása állami beavatkozás nélkül. A liberálisban piacgazdaság a piac mindennél jobban képes lesz elosztani korlátozott devizaforrásokat; a tartalékvaluta aszimmetrikus helyzetének problémája hiánya, mivel minden országra hárul a fizetési mérleg szabályozásának terhe. ingyenes egyensúlyozás piaci feltételek a nemzeti valuta kereslete és kínálata a külföldihez viszonyítva. A monetáris hatóságoknak nincs kötelezettsége, és nincs szükség beavatkozásra központi Bank a piacon.

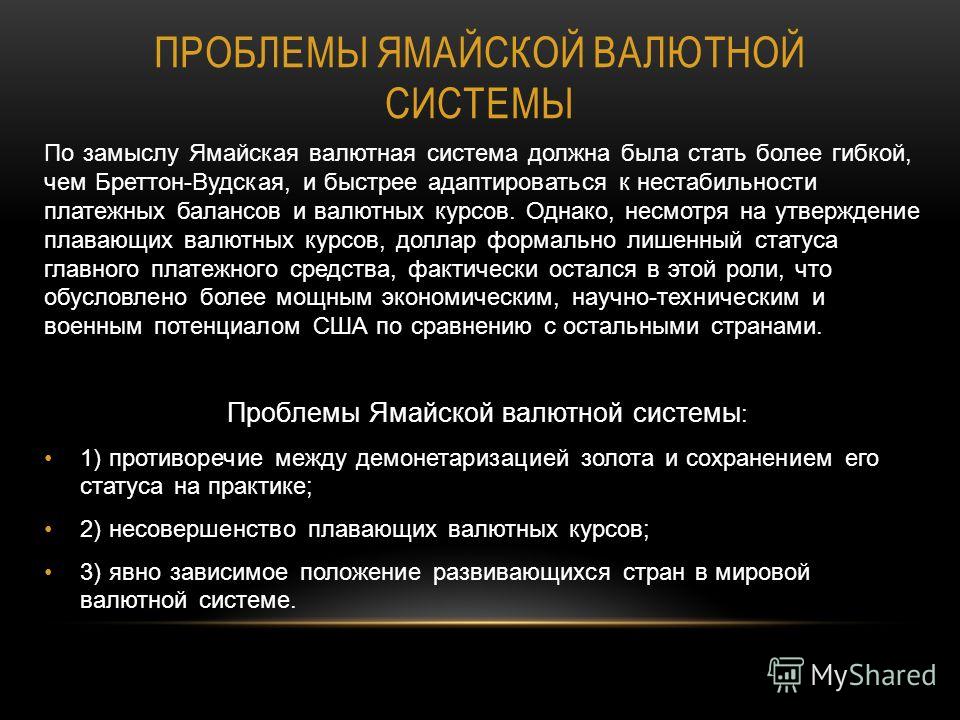

A JAMAIKAI MONETÁRIS RENDSZER PROBLÉMÁI A jamaicai monetáris rendszernek a terv szerint rugalmasabbnak kellett lennie, mint Bretton Woodsnak, és gyorsabban kellett alkalmazkodnia a fizetési mérleg és az árfolyamok instabilitásához. A lebegő árfolyamok jóváhagyása ellenére azonban a fő fizetőeszköz státuszától formálisan megfosztott dollár tulajdonképpen ebben a szerepben maradt, az Egyesült Államok gazdasági, tudományos, technikai és katonai potenciálja miatt. Más országok. A jamaicai monetáris rendszer problémái: 1) az arany demonetarizálása és státuszának gyakorlati megőrzése közötti ellentmondás; 2) a lebegő árfolyamok tökéletlensége; 3) a fejlődő országok egyértelműen függő helyzete a világ monetáris rendszerében.

FORRÁSOK JEGYZÉKE Világgazdaság: Tankönyv / Szerk. prof. MINT. Bulatov. – M.: A közgazdász, a pénz. Hitel. Bankok: Tankönyv / G.E. Alpatov, Yu.V. Bazulin és mások - M .: TK Velby, Prospect Publishing House, Encyclopedia of Banking and Finance - Pénzügyi menedzsment Nemzetközi Valutaalap – rendszer