من أجل الاستدامة النظام المصرفيالبنك المركزي الاتحاد الروسييحدد عددًا من المعايير الاقتصادية ، أي معاملات معينة بمستوى معين.

تشمل المعايير الاقتصادية الموضوعة مركزياً المؤشرات التالية:

1) نسبة كفاية رأس المال

2) نسب السيولة لميزانية المؤسسة الائتمانية

3) معايير التقييد مخاطر كبيرةمجالات الجذب وتخصيص الموارد.

عن طريق المعايير الاقتصادية ، أولا ، المطلقة و المستوى النسبي القيمة الماليةمؤسسة الائتمان ، وثانيًا ، سيولة الميزانية العمومية ، وثالثًا ، تنويع الأنشطة النشطة و العمليات السلبيةرابعا ، إنشاء احتياطيات مركزية من قبل كل مؤسسة ائتمانية لضمان الاستقرار الماليالنظام المصرفي ككل. البيانات موضحة في الجدول 8.

من أجل الامتثال للمعايير الاقتصادية المحددة في منظمات الائتمانيتم إنشاء نظام للتحليل والتحكم. يتم تنفيذ هذا العمل من قبل مجموعة من المحللين الذين يطورون أساليب خاصة للتحليل.

يتم تحليل المعايير الاقتصادية في المجالات التالية:

4) المقارنة القيم الفعليةمؤشر معياري

5) النظر في ديناميات التغييرات في المؤشر الذي تم تحليله ؛

6) تحديد العوامل التي أثرت في المؤشرات.

في المرحلة الأولى من التحليل ، يتم تجميع جدول يميز المستوى الفعليالمعايير الاقتصادية بالمقارنة مع قيمة الحد(الملحق د).

في المرحلة الثانية ، يتم التحقق من امتثال كل مؤشر لمستواه المعياري.

على ال الخطوة التاليةيتم إجراء تحليل عامل تلو الآخر للانحرافات الكبيرة. مع وجود اتجاه سلبي مستقر ، يتم إجراء مثل هذا التحليل لعدد من التواريخ من أجل تحديد أسباب الانحرافات.

الجدول 8 - المعايير الإلزامية أنشطة شركة مساهمة عامة"سبيربنك روسيا" 2013-2015

| مؤشر | معامل في الرياضيات او درجة | اساسي | لعام 2013. | لعام 2014. | لعام 2015 |

| معيار الكفاية الصناديق الخاصة(رأس مال) البنك | H1 | 10٪ كحد أدنى | 12,6 | 12,9 | 13,1 |

| اساسي سيولة فوريةإناء | H2 | 15٪ كحد أدنى | 61,4 | 53,6 | 55,9 |

| اساسي السيولة الحاليةإناء | H3 | 50٪ على الأقل | 74,3 | 58,5 | 62,8 |

| نسبة السيولة طويلة الأجل للبنك | H4 | ماكس 120٪ | 99,8 | 102,5 | 88,2 |

| الحد الأقصى للتعرض لكل مقترض أو مجموعة من المقترضين ذوي الصلة | H6 | 25٪ كحد أقصى | 16,7 | 17,3 | 23,4 |

| الحجم الأقصى الكبير مخاطر الائتمان | H7 | ماكس 800٪ | 141,1 | 128,8 | 157,5 |

| الحد الأقصى لمقدار القروض والضمانات المصرفية والضمانات التي يقدمها البنك لمشاركيه (المساهمين) | H9.1 | 50٪ كحد أقصى | 0,0 | 0,0 | 21,8 |

| القيمة التراكميةمخاطر البنوك المطلعة | H10.1 | ماكس 3٪ | 1,0 | 1,1 | 1,7 |

| الاستخدام المعياري للأموال الخاصة (رأس المال) للبنك لاقتناء أسهم (حصص) كيانات قانونية أخرى | H12 | 25٪ كحد أقصى | 0,8 | 0,9 | 0,0 |

يتم النظر في تحليل حالة رأس المال بالاقتران مع تحليل المؤشر الذي يميز كفاية رأس المال (N 1).

نسبة كفاية رأس المال (N 1) ترجع إلى مكونين: مقدار رأس المال السهمي ومبلغ إجمالي مخاطر الأصول. تأثير هذه المكونات على المدروسة المعامل المعياريوالعكس صحيح: تزداد نسبة كفاية رأس المال بزيادة مقدار رأس المال السهمي وتنخفض مع زيادة مخاطر الأصول. الحد الأدنى للقيمةالمعامل 10٪ اعتبارًا من 31 ديسمبر 2013 - 12.6٪ اعتبارًا من 31 ديسمبر 2014 - 12.9٪ اعتبارًا من 31 ديسمبر 2015 - 13.1٪.

يبدأ تحليل نسب السيولة بالمؤشر H 2. يعتمد مستواها على الحجم المبلغ الإجمالي الأصول السائلة (السيولة النقديةوالأصول حتى 30 يومًا) والمطلوبات على الحسابات تحت الطلب ولمدة تصل إلى 30 يومًا. مستوى المعايير - 15٪ اعتبارًا من 31 ديسمبر 2013 - 61.4٪ اعتبارًا من 31 ديسمبر 2014 - 53.6٪ اعتبارًا من 31 ديسمبر 2015 - 55.9٪.

جنبا إلى جنب مع مؤشر السيولة الحالية (N 2) وفقا للتعليمات البنك المركزييقدم الاتحاد الروسي رقم 1 مؤشرًا للسيولة المصرفية الفورية (N 3) ، يُعرف بأنه نسبة الأصول عالية السيولة (الأموال النقدية وغير النقدية) إلى الودائع تحت الطلب سريعة التحول. الحد الأدنى للقيمة المسموح بها بنسبة 50٪ اعتبارًا من 31/12/2013 هو 74.3٪ اعتبارًا من 31/12/2014 - 58.5٪ اعتبارًا من 31/12/2015 - 62.8٪.

سيولة طويلة الأجليميز البنك المؤشر H 4. ويحسب كنسبة قروض طويلة الأجل(لمدة تزيد عن عام) لرأس المال والمطلوبات للبنك التي تستحق أكثر من سنة واحدة. القيمة القصوىتعيين 120٪. اعتبارًا من 31 ديسمبر 2013 - 99.8٪ اعتبارًا من 31 ديسمبر 2014 - 102.5

٪ ، اعتبارًا من 31 ديسمبر 2015 - 88.2 ٪.

من أساليب تنظيم أنشطة المؤسسات الائتمانية والتي تم تطويرها في مؤخرا. إنها حدود المخاطر الكبيرة.

في هذا الصدد ، تنص تعليمات البنك المركزي للاتحاد الروسي رقم 1 على عدد من المؤشرات (N 6 ، N 7 ، N 9.1 ، N 10.1) ، التي تنظم الحد الأقصى لمبلغ معين نشط ، سلبي ، خارج- عمليات الميزانية العمومية من قبل مؤسسات الائتمان.

يميز معامل H6 أكبر مقاسالمخاطر لكل مقترض ، بالإضافة إلى مجموعة من المقترضين اقتصاديًا أو قانونيًا. يتم حسابها كنسبة المبلغ الإجماليقروض صادرة عن مؤسسة ائتمانية لمقترض واحد أو لمجموعة من المقترضين المرتبطين به ، وكذلك الضمانات المقدمة لمقترض واحد (مجموعة من المقترضين المرتبطين) لحجم الأموال الخاصة بمؤسسة ائتمانية.

بنك به أكثر من مبلغ كبيرحقوق الملكية ، قد تزيد الحد الأقصى لمبلغ القرض الصادر لعميل واحد أو مجموعة من العملاء المرتبطين. الحد الأقصى للقيمة المسموح بها هو 25٪ ، اعتبارًا من 31 ديسمبر 2013 - 16.7٪ ، اعتبارًا من 31 ديسمبر 2014 - 17.3٪ ، اعتبارًا من 31 ديسمبر 2015 - 23.4٪.

معامل H 7 حدود الحد الأقصى للخطرجميع القروض الكبرى. في نفس الوقت ، التجميع ديون القرضمقترض واحد أو مجموعة من المقترضين المرتبطين ببعضهم البعض ، مع الأخذ في الاعتبار 50٪ من مبالغ الالتزامات خارج الميزانية العمومية ، والتي تتجاوز 5٪ من رأس مال حقوق الملكية للمؤسسة الائتمانية.

يُعرَّف هذا المؤشر بأنه النسبة بين مجموع كل القروض الكبيرة في محفظة البنك إلى حجم رأس ماله. المستوى المعياري هو 800٪. بلغت مؤشرات سبيربنك لروسيا 141.1٪ اعتبارًا من 31 ديسمبر 2013 ، و 128.8٪ اعتبارًا من 31 ديسمبر 2014 ، و 157.5٪ اعتبارًا من 31 ديسمبر 2015.

يحد المعاملان N 9.1 و N 10.1 من الحد الأقصى لمقدار القروض والضمانات والتأمينات التي يقدمها البنك لمشاركيه (المساهمين). يعكس المؤشر H 9.1 الحد الأقصى للمخاطر لكل مساهم (مساهم) في البنك ؛ المؤشر H 10.1 - الحد الأقصى للمخاطر التي يتعرض لها المطلعون ، أي فرادىهم إما مساهمون (يمتلكون أكثر من 5 ٪ من الأسهم) ، أو مديرين وأعضاء مجلس الإدارة ، وأعضاء في لجنة الائتمان ، وما إلى ذلك والذين شاركوا أو سبق لهم المشاركة في قضايا الإقراض.

يتم حساب المؤشر H 9.1 كنسبة من المبلغ الإجمالي لمطالبات البنك بالروبل و عملة أجنبية(بما في ذلك خارج الميزانية العمومية) فيما يتعلق بمساهم واحد (مساهم) في رأس مال البنك. لا يمكن أن تتجاوز: 50٪. ٪. اعتبارًا من 31 ديسمبر 2013 - 0.0٪ اعتبارًا من 31 ديسمبر 2014 - 0.0٪ اعتبارًا من 31 ديسمبر 2015 - 21.8٪.

يُعرَّف المؤشر N 10.1 على أنه النسبة بين المبلغ الإجمالي للمطالبات (بما في ذلك المطالبات خارج الميزانية العمومية) لمؤسسة ائتمانية بالروبل والعملة الأجنبية فيما يتعلق بأحد المطلعين على المؤسسة الائتمانية والأشخاص المرتبطين بها إلى رأس مال البنك. لا يمكن أن تتجاوز القيمة: 3٪. اعتبارًا من 31 ديسمبر 2013 - 1.0٪ اعتبارًا من 31 ديسمبر 2014 - 1.1٪ اعتبارًا من 31 ديسمبر 2015 - 1.7٪.

لأول مرة في روسيا ، تم تقديم مؤشر يحد من حصة استخدام رأس مال البنك الخاص لاقتناء أسهم (أسهم) كيانات قانونية أخرى. مثل هذا المؤشر هو H 12 ، محسوبًا على أنه نسبة المبلغ المستثمر والأموال الخاصة لمؤسسة ائتمانية. يُفهم الاستثمار على أنه استحواذ البنك على حصص المشاركة وحصص الكيانات القانونية الأخرى ، ويتم تحديد الحد الأقصى المسموح به لقيمة H 12 بنسبة 25 ٪. اعتبارًا من 31 ديسمبر 2013 - 0.8٪ اعتبارًا من 31 ديسمبر 2014 - 0.9٪ اعتبارًا من 31 ديسمبر 2015 - 0.0٪.

وبالتالي ، بناءً على البيانات المقدمة ، يمكننا أن نستنتج أنه لا يوجد مؤشر يتجاوز القيمة القصوى / الدنيا المسموح بها. وبالتالي ، هناك سبب للاعتقاد بأن سبيربنك في روسيا اليوم بنك مستقر ومزدهر ماليًا.

لتحليل أكثر اكتمالا ، سنحسب ونقيم النسب الماليةالملاءة الربحية.

نسبة السيولة الفورية (K1):

لعام 2013:

(12)

لعام 2014:

(13)

(13)

لعام 2015:

(14)

(14)

مستوى كسب الأصول(K2):

(15)

(15)

لعام 2013:

(16)

(16)

لعام 2014:

(17)

(17)

لعام 2015:

(18)

(18)

معامل الاستقرار العام (K4):

(19)

(19)

لعام 2013:

(20)

(20)

لعام 2014:

(21)

(21)

لعام 2015:

(22)

(22)

العائد على الأصول (K5):

(23)

(23)

لعام 2013:

(24)

(24)

لعام 2014:

(25)

(25)

لعام 2015:

(26)

(26)

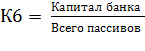

نسبة كفاية رأس المال (K6):

(27)

(27)

لعام 2013:

(28)

(28)

لعام 2014:

(29)

(29)

لعام 2015:

(30)

(30)

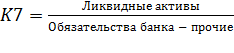

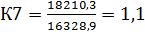

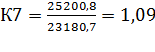

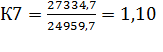

نسبة السيولة الإجمالية (K7):

(31)

(31)

لعام 2013:

(32)

(32)

لعام 2014:

(33)

(33)

لعام 2015:

(34)

(34)

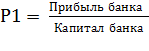

معدل العائد على رأس المال:

(35)

(35)

لعام 2013:

(36)

(36)

لعام 2014:

(37)

(37)

لعام 2015:

(38)

(38)

توضح هذه النسبة مدى فعالية استخدام أموال المالكين. القيمة المثلى 0.1-0.2. على سبيل المثال ، القيم لا تقع ضمن هذه الفترة الزمنية لعام 2015 فقط ، مما يشير إلى أن أموال المالكين لا يتم استخدامها بكفاءة:

نسبة ربحية الأصول:

(39)

(39)

لعام 2013:

(40)

(40)

لعام 2014:

(41)

(41)

لعام 2015:

(42)

(42)

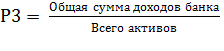

تعكس هذه النسبة كفاءة إدارة البنك وتوضح مقدار الربح الذي حققه الفرد وحدة العملةمن أموال البنك المستثمرة في الأصول ، أي مدى فاعلية توظيف البنك لأمواله الخاصة والمقترضة. ربط الربح بقيمة أصول البنك ، يمكننا الحكم على الكفاءة سياسة الاستثمارالتي تجريها إدارة البنك.

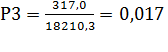

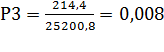

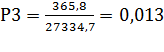

بدوره ، يعتمد ربح الأصول بشكل مباشر على العائد على الأصول (Р3) وحصة الربح في دخل البنك (Р4).

العائد على أصول البنك:

(43)

(43)

لعام 2013:

(44)

(44)

لعام 2014:

(45)

(45)

لعام 2015:

(46)

(46)

يتميز العائد على الأصول بنشاط البنك من حيث توزيع الأصول ، أي القدرة على تحقيق الدخل.

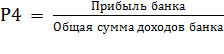

معامل حصة الربح في دخل البنك:

(47)

(47)

لعام 2013:

(48)

(48)

لعام 2014:

![]() (49)

(49)

لعام 2015:

(50)

(50)

يتم عرض حساب المعاملات في الجدول 9.

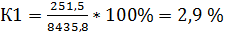

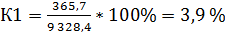

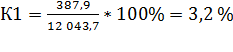

من الجدول 9 ، يمكننا أن نستنتج ملاءة البنك. لذلك كانت نسبة السيولة الفورية (K1) 2.9 لعام 2013 ؛ لعام 2014 - 3.9 ؛ لعام 2015 - 3.2 ، يجب أن يتجاوز معيار هذا المؤشر 0.15. لذلك ، على أساس البيانات المقدمة ، يمكن استنتاج أنه يمكن للبنك سداد حصة من المطلوبات المطلوبة عند الطلب الأول من الأموال السائلة المتاحة.

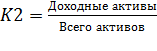

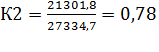

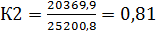

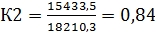

يتوافق مستوى ربح الأصول (K2) للفترة التي تم تحليلها مع متوسط قيمة 0.81 ، في حين أن المعيار القياسي لهذا المؤشر هو 0.65 - 0.75. على الرغم من أن هذا المبلغ من كسب الأصول يساهم في الحصول عليها ذات الدخل المرتفع، ومع ذلك ، هو جدا مخاطرة عاليةعدم سداد القروض.

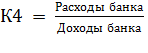

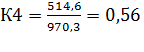

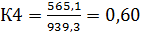

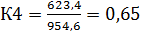

زاد معامل الاستقرار العام (K4) للفترة التي تم تحليلها ، أي في 31 ديسمبر 2013 - 0.56 ، في 31 ديسمبر 2014 - 0.60 ، في 31 ديسمبر 2015 - 0.65. هذا اتجاه سلبي لهذا المؤشر ، حيث تسمح لك هذه النسبة بمقارنة التدفقات متعددة الاتجاهات للأموال المستلمة والمدفوعة ، والتي يجب تغطيتها من الدخل المستلم ، وإذا كان عددها غير كافٍ ، فإن البنك يتميز بأنه غير فعال. لذلك ، إذا تجاوز المعامل 1 ، فسيكون عمل سبيربنك غير فعال.

الجدول 9 - المعاملات التي تميز الوضع المالي لشركة PJSC سبيربنك الروسية للأعوام 2013-2015

| مؤشر | تعيين | القيم القياسية | عام 2013 | عام 2014 | 2015 |

| 1. نسبة السيولة الفورية | ك 1 | أكثر من 0.15 | 2,9 | 3,9 | 3,2 |

| 2. مستوى كسب الأصول | K2 | 0,65-0,75 | 0.78 | 0.81 | 0,84 |

| 3. معامل الاستقرار العام | K4 | يميل إلى 1.0 | 0,56 | 0,60 | 0,65 |

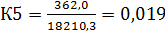

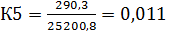

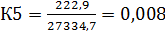

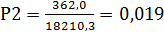

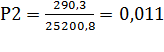

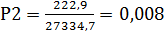

| 4. العائد على الأصول | K5 | 0,005-0,065 | 0,019 | 0,011 | 0,008 |

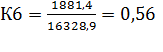

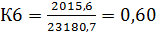

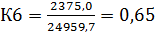

| 5. نسبة كفاية رأس المال | K6 | الأكبر ، هو الأفضل | 0,56 | 0,60 | 0,65 |

| 6. نسبة السيولة الكاملة | K7 | أكبر من أو يساوي 1.05 | 1,12 | 1,09 | 1,10 |

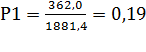

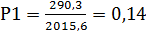

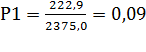

| 7. معدل العائد على رأس المال | P1 | 0,1-0,2 | 0,2 | 0,1 | 0,1 |

| 8. العائد على الأصول | R2 | - | 0,008 | 0,011 | 0,008 |

| 9. معدل العائد على الأصول | ص 3 | - | 0,02 | 0,01 | 0,01 |

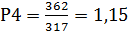

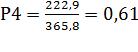

| 10. مُعامل حصة الربح في دخل البنك | ص 4 | - | 1.15 | 1.35 | 0,61 |

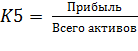

بلغ العائد على الأصول (K5) 0.019 كما في 31 ديسمبر 2013 ، و 0.011 في 31 ديسمبر 2014 ، و 0.008 في 31 ديسمبر 2015. معيار ل معامل معينهو 0.005-0.065. بناءً على البيانات المقدمة ، يمكن استنتاج أن البنك لا يعرض نفسه لمخاطر كبيرة. هذا هو عامل إيجابي، على الأرجح يتصرف البنك بنجاح في أصوله ، ولكن عند الوصول إلى عتبة 0.65 ، لا يتم استبعاد الخسائر الكبيرة المحتملة.

بلغ متوسط نسبة كفاية رأس المال (K6) للفترة التي تم تحليلها 0.60 ، حيث أن معيار هذا المؤشر غير محدود ، فكلما ارتفعت النسبة ، كان ذلك أفضل ، يكفي ألا تتجاوز الالتزامات 90٪ من الميزانية العمومية. في حالتنا هذا المعامل مقبول.

نسبة السيولة الكاملة (K7) تميز توازن السياسة النشطة والسلبية للبنك لتحقيقها السيولة المثلى. تتوافق المؤشرات تمامًا مع المعيار المحدد ، لذلك نستنتج ذلك الاستخدام الصحيحبنك الأموال.

بالنظر إلى معدل العائد على رأس المال (P1) ، نرى مدى فعالية استخدام الأموال الخاصة. يعتبر هذا المؤشر طبيعيًا إذا كان يناسب قيمة 0.1-0.2. اعتبارًا من 31 ديسمبر 2013 - 0.2 ، 31 ديسمبر 2014 - 0.1 ، 31 ديسمبر 2015 - 0.1. كما نرى ، كان هناك في البداية اتجاه إيجابي لهذه النسبة ، ولكن بمجرد انخفاض أرباح البنك ، غيّر هذا المؤشر مساره بشكل ملحوظ ، ويمكننا الآن القول أن البنك بدأ في استخدام أمواله بشكل غير فعال.

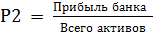

تعكس نسبة ربحية الأصول (P2) كفاءة إدارة البنك وتوضح مقدار الربح الذي تحققه وحدة نقدية واحدة من أموال البنك المستثمرة في الأصول. للفترة التي تم تحليلها هذا المؤشركان له اتجاه إيجابي. هذا يشير إلى استثمار فعال في الأصول.

يميز العائد على أصول البنك (P3) العائد على الأصول من حيث وضع الأصول ، أي القدرة على تحقيق الدخل. بلغ هذا المؤشر 0.02 في 31 ديسمبر 2013 ، و 0.01 في 31 ديسمبر 2014 ، و 0.01 في 31 ديسمبر 2015. لم يتم تحديد معيار هذا المعامل ، لذلك يمكننا أن نستنتج أنه مقبول.

لا يقتصر معامل حصة الربح في دخل البنك (P4) أيضًا على المعايير ، ولكن من المعروف أن حصة المطلوبات يجب ألا تتجاوز 90٪. لذلك ، من المؤشرات كما في 31 ديسمبر 2013 - 1.15 ، 31 ديسمبر 2014 - 1.35 ، 31 ديسمبر 2015 - 0.61 ، يمكننا أن نستنتج أنه في أول عامين تم تحليلهما ، زاد سبيربنك حصة الأرباح في دخل البنك ، ولكن في عام 2015 كان هناك انخفاض ملحوظ في الأرباح.

في الفصل الثاني ، تم النظر في الخصائص التنظيمية والاقتصادية لشركة PJSC Sberbank of Russia. تم تحديد وضع البنك في مختلف القطاعات السوق الماليوحصتها وموقعها. تم تأكيد سمعة سبيربنك الروسية التي لا تشوبها شائبة من خلال التصنيفات العالية لوكالات التصنيف الرائدة.

تم النظر في مؤشرات الأداء الرئيسية ، مثل النسب والمعاملات الإلزامية لـ Sberbank ، والتي تتوافق تمامًا مع المعايير المعمول بها.

تلخيصًا للفصل الثاني ، يمكننا القول بثقة أن PJSC Sberbank of Russia هو بنك موثوق به ومستقر ويتواءم تمامًا مع مهامه.

تم النظر في مؤشرات الأداء الرئيسية ، مثل النسب والمعاملات الإلزامية لـ Sberbank ، والتي ، على الرغم من الانحرافات الطفيفة المتعلقة بالشؤون المالية ازمة اقتصادية، الامتثال الكامل للمعايير المعمول بها.

سبيربنك روسيا أكبر بنكالاتحاد الروسي ورابطة الدول المستقلة. وتمثل أصولها أكثر من ربع النظام المصرفي للدولة (26٪) ، وحصتها في رأس المال المصرفي عند مستوى 30٪ (2015). تأسس سبيربنك في روسيا عام 1841 ، وهو حديث بنك عالمييلبي الاحتياجات مجموعات مختلفةعملاء في نطاق واسع خدمات بنكية. يحتل سبيربنك الحصة الأكبر في سوق الودائع وهو المقرض الرئيسي الاقتصاد الروسي.

بشكل عام ، خلال الفترة التي تم تحليلها ، لم يكن نشاط PJSC Sberbank مستقرًا تمامًا ، نظرًا لأن الوضع المالي اعتبارًا من 31 ديسمبر 2013 أفضل بكثير مما كان عليه خلال العامين المقبلين. يمكن أن يكون هذا متعلقًا بما يلي:

1) انخفاض قيمة الروبل (نمو الدولار الأمريكي بحلول ديسمبر 2014 بنسبة 64٪ مقارنة بشهر يناير 2014).

2) ارتفاع معدل التضخم في عام 2014 إلى 11.4٪ نتيجة لانخفاض قيمة الروبل ؛

3) زيادة سعر الفائدة الرئيسيحتى 17٪ من 16 ديسمبر 2014 إلى الحد العواقب التضخمية;

4) زيادة تدفق رأس المال الخارج بمقدار 2.5 مرة في عام 2014 مقارنة بعام 2013.

الشكل 2 - ديناميكيات أسعار صرف الدولار الأمريكي واليورو فيما يتعلق

روبل 2013-2016

عامل مهم في الزيادة صافي التصديررأس المال من قبل القطاع الخاص في عام 2014 ، إلى جانب تراكم الأجانب الديون الخارجيةالشركات والبنوك في مواجهة تضييق فرص إعادة تمويل الديون بسبب العقوبات

لكن على الرغم من كل هذه العوامل ، بحلول نهاية عام 2015 ، يتحسن الوضع المالي للبنك كثيرًا. يمكن رؤية هذا التحسن في التقسيم الفصلي لبيان الدخل الرئيسي ، والذي يوضح أن صافي الدخل كان في اتجاه تصاعدي سلبي منذ الربع الثالث من عام 2014 ووصل إلى نقطة منخفضة للغاية عند 30.6 مليار دولار في الربع الأول من عام 2015. روبل. هذا أقل مرتين ونصف من عام 2013.

تعود الزيادة في الربح إلى الدخل التشغيلي من البيع منتجات القروضالعملاء الذين ، على الرغم من عدم الاستقرار الوضع الاقتصاديزيادة محفظة قروض البنك.

بإيجاز ، يمكننا القول بثقة أن PJSC Sberbank of Russia هو بنك موثوق به ومستقر ويتواءم تمامًا مع المهام المحددة.

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

نشر على http://www.allbest.ru/

1- خصائص قاعدة موارد شركة "سبيربنك" PJSC

ربح عملة الائتمان المصرفي

تتميز قاعدة موارد البنك بالأموال التي يمتلكها البنك. دعونا نحلل الأموال التي تم جذبها من Sberbank of Russia PJSC.

الجدول 1 - ديناميات الأموال التي تم جذبها لشركة "سبيربنك روسيا" PJSC ، ألف روبل

|

المبلغ ، ألف روبل |

المبلغ ، ألف روبل |

المبلغ ، ألف روبل |

|||||

|

الودائع |

|||||||

|

البطاقات المصرفية |

|||||||

|

سندات |

|||||||

|

ودائع الأفراد |

|||||||

|

ودائع الكيانات القانونية |

|||||||

الخطوة التالية هي تحليل الأموال الخاصة بالبنك.

دعونا نحلل المؤشرات الرئيسية للبنك لفترة الدراسة 2013-2015.

الجدول 2 - أصول شركة PJSC Sberbank of Russia ، ألف روبل

|

مؤشر |

||||

|

نقدي |

||||

|

أموال المؤسسات الائتمانية في البنك المركزي لروسيا |

||||

|

الصناديق في المؤسسات الائتمانية |

||||

|

الأصول المالية المقدرة بـ القيمة العادلةمن خلال الربح أو الخسارة |

||||

|

صافي الديون |

||||

|

صافي الاستثمارفي الأوراق المالية وغيرها الأصول الماليةمتاح للبيع |

||||

|

صافي الاستثمار في الأوراق المالية المحتفظ بها للاسترداد |

||||

|

متطلبات ل الضريبة الحاليةبربح |

||||

|

الأصول الثابتة والأصول غير الملموسة و الاختبارات |

لذلك ، بناءً على الجدول ، نستنتج أنه خلال فترة الدراسة ، زادت أصول Sberbank of Russia PJSC بمقدار 5،471،662،914 ألف روبل ، في عام 2014 ، مقارنة بعام 2013 ، في عام 2015 ، زادت الأصول بمقدار 906155.949 ألف روبل مقارنة بعام 2014. زادت الأموال النقدية لشركة Sberbank of Russia PJSC بمقدار 523،392،509 ألف روبل في عام 2014 مقارنة بعام 2013 ، ولكن في عام 2015 ، انخفضت الأموال بمقدار 507،922،685 ألف روبل. يزيد مبلغ أموال المؤسسات الائتمانية في البنك المركزي الروسي بمقدار 177.882.785 ألف روبل في عام 2015 مقارنة بعام 2013. كما ارتفعت قيمة الموجودات المالية بالقيمة العادلة من خلال الربح أو الخسارة بمقدار 258،315،228 ألف روبل روسي في عام 2015 مقارنة بعام 2013. كما زاد صافي دين القروض بمقدار 4،891،796،520 ألف روبل لكامل فترة الدراسة. ارتفع صافي الاستثمارات في الأوراق المالية والموجودات المالية الأخرى المتاحة للبيع بمقدار 572،128،474 ألف روبل روسي في عام 2015 مقارنة بعام 2013. ارتفع صافي الاستثمار في الأوراق المالية المحتفظ بها للاسترداد بمقدار 32.484.623 ألف روبل في عام 2015 مقارنة بعام 2013. القيمة الإجماليةأصول ثابتة، الأصول غير الملموسةخلال فترة الدراسة تزداد بمقدار 9285369 ألف روبل ، نلاحظ أيضًا زيادة في قيمة الأصول الأخرى بمقدار 189998888 ألف روبل. في عام 2015 مقارنة بعام 2013.

لذلك ، بناءً على الفقرة ، خلصنا إلى أن أصول البنك في عام 2015 نمت بشكل أساسي بسبب قروض العملاء والاستثمارات في الأوراق المالية والأصول المالية الأخرى المتاحة للبيع. كابيتال شبلغ حجم سبيربنك اعتبارًا من 1 يناير 2016 2658 مليار روبل ، بزيادة قدرها 347 مليار روبل. مقارنةً بـ 1 كانون الثاني (يناير) 2015. العوامل الرئيسية التي أدت إلى زيادة رأس المال هي صافي الربح المكتسب وإدراجها في رأس مال إضافيقرض ثانوي من بنك روسيا بقيمة 200 مليار روبل تم رفعه في عام 2014. في ديسمبر 2015 ، أدرج البنك أيضًا في حقوق الملكية قرضًا ثانويًا من صناديق الاستثمار الوطنية. كما تأثرت ديناميكيات رأس مال البنك بالتحول التدريجي للبنك إلى متطلبات بازل 3.

2. تحليل عملية الائتمان المنفذة في شركة مساهمة عامة "سبيربنك"

سبيربنك لديه إلزامي خبرة مستقلة مخاطر الائتمان، والتي تتم في مرحلة اتخاذ القرار بشأن إصدار قرض للمقترضين من المستوى المتوسط و عمل كبيروكذلك كبار العملاء. يتيح نظام تقييم مخاطر الائتمان المعتمد من قبل البنك تقييم المستوى المتوقع لمخاطر الائتمان.

يستخدم البنك تقنيتين مركزيتين موحدتين - إقراض الشركات الصغيرة "Credit Factory" - عند تقييم المخاطر في وقت التقدم للحصول على قرض ، يتم تعيين تصنيف للمعاملة و "ناقل الائتمان" - تصنيف طويل الأجل ، مع مراعاة حساب تفاصيل هذه الفئة من العملاء ، يتم تعيينه للعميل.

ضع في اعتبارك جودة القرض والديون المعادلة مقارنة بالتاريخ الوارد في الجدول 3.

الجدول 3 - نوعية القرض والديون المعادلة

|

مطالبات القرض |

المتطلبات قروض |

مطالبات دخل الفوائد |

|||

|

الديون على القروض والفوائد عليها |

|||||

|

المديونية على القروض والمساهمين (المشاركين) للمؤسسة الائتمانية والفوائد على هذه القروض 1 |

|||||

|

مبلغ الديون المتأخرة |

|||||

|

حجم الديون المعاد هيكلتها |

|||||

|

توفير كل شئ ومنها: |

|||||

|

يقدر الاحتياطي ل خسائر محتملةباستثناء مخصص محافظ القروض المتجانسة |

|||||

|

احتياطي تقديري ، مع الأخذ في الاعتبار الضمانات ، باستثناء مخصص محافظ القروض المتجانسة |

|||||

|

الاحتياطي الذي تم تكوينه بالفعل للخسائر المحتملة ، بشكل إجمالي ، بما في ذلك حسب فئات الجودة: |

|||||

اعتبارًا من 1 يناير 2013 ، لا تحتوي محفظة البنك على قروض تختلف شروطها بشكل كبير عن شروط السوق ، أي قروض ميسرةفي تفسير لوائح بنك روسيا "بشأن إجراءات تكوين المؤسسات الائتمانية للاحتياطيات لـ قروض محتملةعلى القروض والقروض والديون المعادلة "بتاريخ 26 مارس 2004 رقم 254-P.

ارتفع حجم الديون المتأخرة بمقدار 298862 مليار روبل. عن طريق زيادة الديون المتأخرة للكيانات القانونية.

اعتبارًا من 1 يناير 2013 ، بلغ حجم القروض المعاد هيكلتها للكيانات القانونية 1،009 مليارًا ، وبلغت حصتها في محفظة قروض الشركات 13.6٪ (اعتبارًا من 1 يناير 2015: 1،782،888 مليار روبل و 15.9٪ على التوالي). إعادة الهيكلة - إجراء تغييرات على الشروط الأساسية الأولية لاتفاقية القرض المبرمة مع المدين في اتجاه أكثر ملاءمة له ، ولم ينص عليه القانون الأولي الشروط الأساسيةاتفاقية قرض.

اعتبارًا من 1 يناير 2013 ، بلغ حجم القروض المعاد هيكلتها للأفراد في محفظة القروض 14 مليار روبل ، وكانت حصتهم في محفظة قروض الأفراد 0.6٪ (اعتبارًا من 1 يناير 2016: 16 مليار روبل و 1.1٪ ، على التوالي). تتضمن خيارات إعادة الهيكلة النموذجية زيادة فترة استخدام القرض ، وتغيير إجراءات سداد الديون على القرض ، ورفض تحصيل الغرامات كليًا أو جزئيًا ، وتغيير عملة القرض. صف المستندات الداخليةتم تغيير البنك ، الذي ينظم إجراء الحجز ، في عام 2012 من أجل تحسين العملية: تم توضيح وظائف المشاركين في العملية وعلامات الاستهلاك الفردي لقروض المحفظة ، وكان إجراء شطب القروض من الاحتياطي مبسط.

الجدول 4 - هيكل محفظة القروض للأفراد

نمو محفظة قروض التجزئة للبنك بنسبة 66٪ القروض الاستهلاكيةو بطاقات الائتمانبنسبة 32٪ - قروض الإسكان. البنك يقرض الشركات في جميع القطاعات الرئيسية للاقتصاد ، في حين أكبر حصةتنتمي إلى الصناعات التحويلية.

3. تقييم مدى جذب البنك لودائع وودائع الأفراد والكيانات الاعتبارية أشخاص من شركة مساهمة عامةسبيربنك

تنتمي عمليات جذب الأموال من السكان إلى إحدى مجموعات العمليات السلبية للبنوك التجارية. في ظل العمليات السلبية ، تُفهم عمليات البنوك ، ونتيجة لذلك هناك زيادة في الأموال المودعة في الحسابات السلبية أو الحسابات السلبية النشطة. تلعب العمليات السلبية دور مهمللبنوك التجارية. وبمساعدتهم تحصل البنوك عليها موارد الائتمانفي أسواق المال.

في المجموع ، هناك أربعة أشكال من العمليات السلبية للبنوك التجارية:

1. المساهمات في رأس المال المصرح به.

2. استقطاعات من أرباح البنك لتكوين الأموال أو زيادتها.

3. عمليات الإيداع (الأموال الواردة من عملاء البنوك).

4. عمليات عدم الإيداع.

أشياء عمليات الإيداعهي الودائع - المبالغ المالية التي يودعها موضوع عمليات الإيداع لدى البنك والتي بموجب الإجراء الحالي للتنفيذ العمليات المصرفيةعلى ال وقت محددالتركيز على الحسابات المصرفية.

في الممارسة الروسيةالودائع هي الأموال التي يودعها العملاء في حسابات معينة في البنك ويستخدمها البنك وفقًا لنظام الحساب والتشريعات. يمكن لكل من الكيانات القانونية والأفراد العمل كمواضيع لعمليات الإيداع.

تشمل الودائع الأموال التي يتلقاها البنك من خلال إبرام اتفاقية حساب البنك(عقود التسوية والخدمات النقدية) والعقود وديعة بنكية (اتفاقية الإيداعللكيانات القانونية) ، وكذلك أرصدة الحسابات المراسلة للبنوك الأخرى في هذا البنك (حسابات مراسلة LORO). في روسيا ممارسة المصرفيةوهي تشمل أيضًا الأموال التي جمعها البنك لبيعها لعملائه الشهادات المصرفيةوالفواتير. .

النظام القانونييتم تحديد الودائع من خلال: القانون المدني للاتحاد الروسي ؛ القانون الاتحادي"حول البنوك و الخدمات المصرفية"; أنظمةشركة مساهمة عامة "سبيربنك روسيا"

يمكن لاتفاقية الإيداع المصرفي مع PJSC Sberbank of Russia سحب الأموال بالروبل والعملة الأجنبية والمعادن الثمينة ، وبالتالي يتم فتح حسابات الروبل والعملات الأجنبية والحسابات غير الشخصية في البنك. فواتير معدنية. معادن نفيسةعلى حساب معدني غير مخصص لها الخاصية الكمية(عملات - قطع) والتكلفة.

عند الاستحقاق ، يتم عادةً تقسيم الودائع في سبيربنك من روسيا ش.م.ع إلى مجموعتين: الودائع تحت الطلب ؛ ودائع لأمد محدد(بأصنافها - شهادات الإيداع والادخار).

يمكن إصدار الإيداع بشهادة. تحديد قواعد الإصدار والتداول القانون المدنيالمادة 844 وخطاب بنك روسيا رقم 14-3-20. ليس لكل بنك الحق في إصدار الشهادات.

يضع بنك روسيا قواعد موحدة لجميع مؤسسات الائتمان لإصدار وإصدار الشهادات. يمكن إصدارها بترتيب واحد وعلى التوالي ، ويمكن تسجيلها وحاملها. الشهادات ليست وسيلة دفع أو تسوية للسلع والخدمات المباعة. من خلال إصدار الشهادات ، يمكنها جذب أموال الروبل فقط ، من المقيمين وغير المقيمين.

يجب أن تكون الشهادات سارية. يتم تحديد مدة تداول الشهادة من قبل البنك. يجب أن يتم استحقاق الفائدة عليها مرة واحدة على الأقل شهريًا ، ويتم الدفع بالتزامن مع استرداد الشهادة. يتم احتساب الفائدة خارج النظام يوميًا لكل شهادة. يتم إنتاج نماذج الشهادات من قبل شركات الطباعة الحاصلة على ترخيص من وزارة المالية. يجب أن تحتوي الشهادات على بذرة تشير إلى رقم الشهادة ومبلغها ومدة إصدارها وتوقيع المساهم. يتم قطع الجذور وتخزينها في جرة.

يجوز لمالك الشهادة التنازل عن حق المطالبة لشخص آخر خلال مدة تداول الشهادة. بالنسبة لشهادات حاملها لمنظمات الائتمان ، يتم تنفيذ التنازل عن طريق التسليم البسيط ، وبالنسبة للتنازل الاسمي ، يتم إجراء التنازل. يتم تنفيذ التسويات الخاصة بالشراء والبيع للكيانات القانونية فقط طريقة غير نقدية. شهادات Sberbank PJSC لها سوق ثانوي ، ويجب أن تجعل قاعدة موارد البنوك أكثر استقرارًا ، لكن هذا السوق لم يتم تطويره في الاتحاد الروسي. لجذب الموارد ، إصدار البنوك الفواتير المالية، التي لها طبيعة الودائع

تتضمن موارد الإيداع في PJSC Sberbank of Russia أيضًا الأموال التي يجمعها بنك تجاري ومن خلال إصدار بطاقات مصرفية. يتم تحديد إجراءات إصدار وتسوية مع استخدامها في اللائحة رقم 266-P.

البطاقة المصرفية - البطاقة التي تتيح لحاملها فرصة إجراء المعاملات بشكل متكرر على حساب البنك، بما في ذلك أداء التسويات غير النقدية واستلام المبالغ المالية المناسبة من الحساب. يتم تحديد أنواع العمليات التي يحق لحامل البطاقة المصرفية إجراؤها على حساب مصرفي بموجب القانون و (أو) بموجب اتفاقية بين صاحب البطاقة المصرفية ومصدر البطاقة المصرفية.

البطاقات المصرفية الصادرة عن Sberbank of Russia PJSC للكيانات القانونية: بطاقة بنكية تسوية - إنفاق الأموال في حدود المبلغ المتاح في الحساب أو القرض المقدم من البنك المركزي - المُصدر للعميل (السحب على المكشوف) ، الائتمان - يمكن للعميل حمله خارج المعاملات التي تزيد عن المبلغ الموجود على الحساب ضمن الحد المحدد.

التفاصيل الإلزامية للبطاقات المصرفية للكيانات القانونية لـ Sberbank of Russia PJSC هي: اسم الشركة (الرسمي) للكيان القانوني الذي يمتلك حساب البطاقة (لـ بطاقات الشركات) و (أو) له رقم شرطيفي نظام الدفع؛ عينة توقيع صاحب التسجيل بطاقة الدفعو / أو له الرقم الشخصي؛ اسم الشركة (الرسمي الكامل) لمصدر البطاقة المصرفية ؛ فترة صلاحية بطاقة الدفع ؛ رقم بطاقة الدفع.

البنك التجاري الذي سيصدر البطاقات المصرفية، يجب إخطار الإدارة الإقليمية لبنك روسيا في غضون 30 يومًا ، ويجب أن يحتوي على معلومات حول نظام الدفع ونوع البطاقات المصرفية.

يمكن للبنوك المشاركة في عمليات الاستحواذ ، أي إجراء تسويات مع المؤسسات التجارية وإصدار النقد لحاملي البطاقات الذين ليسوا عملاء لهذا البنك.

تدخل الأموال الموجودة في حسابات عملاء الكيانات القانونية إلى البنك من خلال فتح حساب والحفاظ عليه (بالروبل وبالعملة الأجنبية) للمقيمين وغير المقيمين. ترتبط حركة الأموال على الحسابات بالتسويات أو الاستخدام المقصود.

أنواع الحسابات في PJSC Sberbank of Russia: تسوية ، جارية ، موازنة ، حسابات مراسلة للبنوك. في الممارسة المصرفية ، تتميز حسابات المراسلة LORO و NOSTRO. حساب LORO مخصص للمحاسبة من قبل بنك العمليات التي يقوم بها نيابة عن مراسله. تم تصميم حساب NOSTRO لتسجيل العمليات التي يقوم بها البنك المراسل نيابة عن البنك.

يتم تحديد شروط التسويات من حسابات المراسلة التي تفتحها البنوك التجارية لدى البنك المركزي من قبل خاص القواعد المصرفية، ولا سيما اللوائح المتعلقة بإجراءات إجراء عمليات دفع مستندات التسوية من الحسابات المراسلة للبنوك التجارية. لا يُسمح بتكوين حسابات مراسلة للبنوك لدى البنك المركزي للاتحاد الروسي الرصيد المدين، يتم تنفيذ جميع العمليات فقط في حالة وجود أموال في الحساب.

وفقًا للقانون المدني ، يحق للبنك استخدام الأموال في الحساب (على سبيل المثال ، في الحساب الجاري) ، مما يضمن حق العميل في التصرف في هذه الأموال بحرية. لاستخدام الأموال الموجودة في الحساب الجاري للعميل ، لا يجوز للبنك دفع فائدة ، إذا تم تحديدها بموجب الاتفاقية ، أو فرض فائدة فقط إذا كان هناك حد أدنى معين للرصيد في الحساب ، مما يجعل هذه الموارد مربحة لـ البنك بسعر الجذب.

إذا تم استحقاق الفائدة ، فسيتم تحديد فترة الاستحقاق بموجب العقد أو كل ثلاثة أشهر. يمكن تحديد مقدار الفائدة بموجب الاتفاقية ، إذا لم يكن كذلك ، فعندئذٍ مقدار الفائدة على الإيداع تحت الطلب. يحق للعميل إنهاء العقد في أي وقت من جانب واحدمما يقلل من استقرار هذا النوع من الموارد للبنك. لجذب الموارد ، يمكن للبنوك إصدار السندات. يتم تحديد إجراء إصدار السندات في تعليمات بنك روسيا رقم 128-I. يتخذ مجلس الإدارة القرارات بشأن هذه المسألة ، ما لم ينص ميثاق البنك على خلاف ذلك.

يمكن للبنوك إصدار السندات الخصائص التالية: اسمي وحامله ؛ الفائدة والخصم قابلة للتحويل إلى أسهم من مبلغ مقطوعالسداد أو مواعيد نهائية معينة؛ مضمون وغير مؤمن بممتلكات البنك أو ممتلكات الغير.

يمكن استخدام الضمان كضمان (الأوراق المالية و العقارات) ، ضمان ، غير قابل للإلغاء ضمان بنكيأو ضمان الدولة أو البلدية. يثير بنك روسيا القضية ، من أجل زيادة قاعدة موارد البنك ، حول إزالة الربط بين إصدار السندات غير المضمونة وبين رأس المال المصرح به. حاليا بنك تجاريلا تصدر سندات بنشاط.

يمكن تحديد القيمة الاسمية للسندات بالروبل وبالعملة الأجنبية. عند وضع السندات ، يتم تحويل الأموال على الفور إلى الحساب المراسل للبنك ، حيث لا يلزم فتح حساب توفير.

شركة PJSC Sberbank of Russia تصدر سندات مدعومة برهن عقاري. يمكن أن تكون تغطية الرهن العقاري: اتفاقيات القروضبضمان الرهن العقاري النقد بالروبل والعملات الأجنبية ؛ الأوراق المالية الحكومية ، والعقارات ، إذا تم الاستحواذ عليها من قبل بنك تجاري بسبب الالتزامات التي لم يتم الوفاء بها تجاهه. يجب ألا تتجاوز فترة الاستحواذ سنتين من تاريخ هذا الاستحواذ.

بالنسبة تسجيل الدولةإصدار السندات ، يجب ألا يقل مقدار تغطية الرهن العقاري عن إجماليها قيمة الوجهومقدار الفائدة على هذه السندات. وفي أي تاريخ يجب ألا يقل مبلغ تغطية الرهن العقاري عن مبلغ الالتزامات بموجب هذه السندات.

الجدول 5 - ديناميات الأموال التي تم جذبها لشركة "سبيربنك روسيا" PJSC ، ألف روبل

|

المبلغ ، ألف روبل |

المبلغ ، ألف روبل |

المبلغ ، ألف روبل |

|||||

|

الودائع |

|||||||

|

البطاقات المصرفية |

|||||||

|

سندات |

|||||||

|

ودائع الأفراد |

|||||||

|

ودائع الكيانات القانونية |

|||||||

لذلك ، وبناءً على الجدول ، نستنتج أنه خلال فترة الدراسة ، انخفضت الودائع بمقدار 966.663.590 ألف روبل في عام 2015 مقارنة بعام 2013. واظهرت المؤشرات نموا كبيرا: البطاقات المصرفية والسندات وودائع الافراد والكمبيالات. زادت البطاقات المصرفية بمقدار 240370 523 ألف روبل ، وزادت السندات بمقدار 204929344 ألف روبل ، وزادت ودائع الأفراد بمقدار 438098193 ألف روبل ، وزادت السندات الإذنية بمقدار 459419629 ألف روبل ، في عام 2015 ، مقارنة بعام 2013 ، انخفضت ودائع الكيانات القانونية بمقدار 27919644 ألف روبل ، . يتم عرض تحليل الحصة في الشكل 2.1. لذلك ، بناءً على الشكل ، نستنتج أنه في المقام الأول هي ودائع الكيانات القانونية ، جاذبية معينةينخفض من 31٪ إلى 17.9٪ ، في المركز الثاني الفاتورة ، الحصة في 2013 هي 23.4٪ ، في 2015 - 17.9٪. البطاقات المصرفية في 2013 الحصة 17.7٪ في 2014 - 15.5٪ في 2015 - 19.1٪.

الشكل 3.1.1. ديناميات الأموال التي تم جذبها من Sberbank of Russia PJSC ،٪

الطريقة التقليدية والمعروفة للاستثمار المال الشخصينكون الودائع المصرفية. بموجب اتفاقية إيداع بنكي طرف واحد - البنك - مقبول من الطرف الآخر - المودع - مبلغ من المال- الإيداع - يتعهد بإعادة مبلغ الإيداع ودفع الفائدة عليه بالشروط وبالطريقة التي تحددها الاتفاقية.

يستخدم سبيربنك ش.م.ع الأشكال والأساليب التالية للجذب المعاملات النقديةالودائع السكانية ، البطاقات المصرفية ، السندات ، ودائع الأفراد ، ودائع الكيانات القانونية ، والفواتير.

اعتبارًا من 1 يناير 2015 ، كان حوالي 69٪ من الأموال التي تم جذبها للبنك هي أموال عملاء من القطاع الخاص تم جذبهم إلى الودائع ، كما هو موضح في الشكل 3.1.2.

الشكل 3.1.2. ديناميات ودائع بنك المساهمة العامة ش.م.ع. سبيربنك للفترة من 2012-2014 ،٪

نتيجة ل السنة المشمولة بالتقريرتحسين نطاق المنتجات وسياسة أسعار الفائدة ، وجذب العملاء بنشاط لتحويل المبالغ من خلال سبيربنك في روسيا أجورومعاشات التقاعد ، ارتفع رصيد الأموال على حسابات الودائع خلال العام بنسبة 38.9٪ إلى 2.5 تريليون. روبل (انظر الشكل 3.1.3.)

أرز. 3.1.3. ديناميات الودائع المنزلية ، مليار روبل

لذلك ، بناءً على الشكل ، يمكننا أن نستنتج أن التدفق الوافد تم توفيره بشكل أساسي من خلال أموال الروبل ، والذي تم تسهيله من خلال استمرار استقرار سعر صرف الروبل. في نهاية العام ، زاد رصيد الودائع بالروبل بمقدار 545.7 مليار روبل. بشكل عام ، خلال العام ، انخفضت حصة الودائع في هيكل موارد البنك بنسبة 1.5٪. وبناءً عليه ، ازدادت درجة تنويع قاعدة الموارد على حساب المصادر الأخرى.

يظهر هيكل الأموال التي جمعتها سبيربنك في روسيا في الشكل 3.1.4.

أرز. 3.1.4 هيكل الأموال التي تم جذبها ،٪

وبالتالي ، احتلت حصة ودائع الأفراد باستمرار المكانة الرئيسية في هيكل الأموال التي تم جذبها على مدى السنوات القليلة الماضية ، عند تقييم مثل هذه الأموال التي تم جذبها مثل حسابات Loro ، وأموال الكيانات القانونية ، والقروض الأخرى بين البنوك.

متابعة لاتجاهات السوق ، سبيربنك خلال 2012-2016 رفعت أسعار الفائدة على ودائع الأسر ، الأمر الذي كان له تأثير مماثل على مؤشرات قاعدة الموارد. لكن على الرغم من التصاعد اسعار الفائدة، بسبب التغيير التصاعدي في سياسة سعر الفائدة في سبيربنك ، بشكل عام ، كان هناك اتجاه هبوطي في مستوى أسعار الفائدة على ودائع الأفراد ويعكس الشكل 3.1.5.

أرز. 3.1.5. ديناميات الفائدة على الودائع في سبيربنك PJSC ،٪

لذلك ، بناءً على الشكل ، نستنتج أنه خلال فترة الدراسة على ودائع الروبل ، النسبة المئوية للودائع للسكان في PJSC Sberbank ، كانت الزيادة 1.05٪.

لتقييم الاستقرار الودائع النقديةالسكان كموارد الإقراض قصير الأجليمكنك استخدام مؤشر مستوى تسوية الأموال في الودائع. يتم حسابه بالصيغة:

U0 \ u003d Ok-On / P * 100٪ ، حيث (3.1)

Y0 - مستوى تسوية الأموال المودعة في الودائع ؛

حسنًا - رصيد الإيداع في نهاية الفترة ؛

هو - رصيد المساهمة في بداية الفترة ؛

ف - إيصالات الودائع.

لتحديد المصدر الأكثر موثوقية للموارد لإجراء عمليات نشطةحساب مستوى تسوية الأموال لكل نوع من أنواع الإيداع على حدة.

الجدول 6 - مستوى تسوية الأموال في ودائع بنك التوفير للاتحاد الروسي لعام 2015 ،٪

لذلك ، تستقر الأموال بشكل أساسي على الودائع ، وهو ما ينعكس في الشكل 3.1.6.

الشكل 3.1.6. مستوى تسوية الأموال في ودائع بنك التوفير للاتحاد الروسي لعام 2015 ،٪

وبالتالي ، بناءً على التحليل ، يمكن ملاحظة أن الأموال قد تم إيداعها وديعة التقاعد، وديعة معاش قابلة للتجديد ، وديعة عامة قابلة للتجديد.

4. خصائص المنظمة خدمة النقديةفي "سبيربنك" PJSC

عند تجميع حساب الخدمات النقدية ، يتم استخدام المؤشرات التالية:

جذب رواسب السكان ؛

الإيصالات التحويلات غير النقديةفي دفع ثمن البضائع ؛

التعزيزات النقدية الواردة من المؤسسات ؛

يجب أن تنعكس كمية التعزيزات أو الفوائض المأخوذة في الاعتبار في الحساب بنفس المبالغ في حساب التوقعات لعمليات المؤسسات ؛

عائدات سداد القروض ؛

مقدار الأجور المدفوعة لموظفيهم ، والمعاشات التقاعدية والمزايا من الميزانية الاتحادية ؛

الإيصالات عائدات التداولوالإيجار و فواتير المياه والكهرباء، عائدات الشركات التي تقدم خدمات أخرى ؛

التحويلات غير النقدية لمساهمات أجور العمال والموظفين ؛

ميزان العمليات الأخرى (حسب الدخل أو المصروف).

في قسم بنك الادخاريتم إعداد خطة نقدية يوميًا ليوم العمل التالي.

الجدول 7 - خطة نقدية قسم، أقسام المعاملات النقديةاعتبارًا من 18 ديسمبر 2013 (ألف روبل).

تم وضع حدود من أجل تحسين الأرصدة النقدية في مكتب النقد وتكاليف التحصيل في فروع بنك التوفير ، مع مراعاة الحاجة إلى خدمة عالية الجودة وفي الوقت المناسب قاعدة العملاءوالقيود المفروضة على الأصول غير العاملة.

يتم احتساب الحد الأقصى للرصيد النقدي بناءً على تحسين نسبة نفقات القسم عند الطلب أو التعزيز النقدي و الدخل المفقودمن إمكانية التنسيب النقدي المجاني مؤقتًا الموارد النقديةلكل داخلي الوحدة الهيكلية البنك الإقليميوفرع بنك الادخار وإدارة عمليات الفرع.

حد أقصى رصيديتم حساب أقسام النقد في الفروع بشكل منفصل بالعملة الأجنبية والروبل وفقًا للصيغة:

Limcalc (i) = أين

ليمكالك (ط) - حد التسويةأقصى رصيد نقدي.

qoptim - عدد المجموعات ؛

N - العدد الفعلي لأيام العمل في فترة الفاتورة ؛

متوسط التدفق النقدي اليومي في فترة الفاتورة ؛

متوسط التدفق النقدي اليومي في فترة الفاتورة ؛

mod - معامل العدد.

يتم تحديد الحد الأقصى للرصيد النقدي في قسم العمليات النقدية من قبل خبير بالمبلغ اللازم لتنظيم الخدمات النقدية لشبكة الفروع وقاعدة العملاء ، مع مراعاة العوامل التالية:

تكوين قاعدة العملاء.

من حجم المجموعة السيولة النقدية، تجهيز تغيير العملةلإرسالها إلى المنظمات التجارية ؛

من الميزات تداول النقد، بما في ذلك العملات الأجنبية.

لا يمكن أن يتجاوز حد الحد الأقصى للرصيد النقدي في قسم العمليات النقدية 30٪ من مبلغ حدود التسوية.

بالنسبة للمكاتب الرئيسية التي تجري معاملات نقدية بالنقد في الفروع الأخرى ، لا يمكن أن يتجاوز الرصيد النقدي 50٪ من مبلغ حدود التسوية.

يتم تعيين الحد الأقصى للرصيد النقدي المتوفر على مبلغ أقل من أو يساوي المبالغ الحسابية ، قسم التشغيلوقسم العمليات النقدية المعدل حسب معامل الديناميكيات:

ليم (WOSB) أين

كدين. - معامل الديناميكا.

معامل الديناميكيات هو انعكاس للاتجاهات في متوسط الحجم اليومي للتدفق النقدي حسب الفرع.

يتم حسابه بشكل منفصل بالروبل وبالعملة الأجنبية وفقًا للصيغة:

كدين = أين ،

p (OSB) هو متوسط التدفق النقدي اليومي في فترة إعداد الفواتير ؛

р prev (OSB) - متوسط التدفق النقدي اليومي في فترة الفاتورة السابقة.

يتم تعيين ومراجعة حدود الحد الأقصى للرصيد النقدي للفروع هيئة مرخص لهاالبنك الإقليمي ، الذي يخضع لهذه الفروع.

عند وضع الحدود ، يجب مراعاة العوامل التالية:

توافر الأمن المادي على مدار الساعة لمكتب النقد والوحدة الهيكلية الداخلية ؛

حجم مخزن الأشياء الثمينة للدائرة ؛

الحد الأقصى للمصروفات والدخل في مكتب النقدية لفترة الفاتورة ؛

الجدوى الاقتصادية للعقدة النقدية في القسم ؛

أمثلية طرق التجميع الحالية ؛

تكوين قاعدة العملاء.

أنواع وكمية العملات الأجنبية التي يقوم بها الفرع بإجراء عمليات تحويل العملات والودائع ؛

مستوى التنمية الإقليمية سوق ما بين البنوكمعاملات الأوراق النقدية.

يجوز لهيئة البنك الإقليمي اتخاذ قرار يسمح للفروع بتجاوز الحدود الموضوعةفي الحالات التالية:

استلام النقد في مكتب النقدية يوم الاثنين ؛

الحصول على النقد لدفع مبالغ كبيرة على الودائع ، وكذلك التحضير الأوليالمبالغ الخاصة بدفع المزايا والمعاشات التقاعدية والأجور لمنظمات الميزانية والمنظمات الأخرى ؛

تدفق كبير لكل من الروبل و صناديق العملاتلمعاملات الصرف الأجنبي.

تتم مراجعة الحدود القصوى للرصيد النقدي مرة كل نصف عام في الشهر الأخير من نصف العام الحالي على أساس البيانات الإحصائية لفترة الفوترة.

يتم إرسال جميع المعلومات حول الحدود إلى الإدارات التابعة تنظيمياً في موعد أقصاه الخامس والعشرون الشهر الماضينصف عام.

تتم مراقبة الامتثال للحدود الموضوعة للفرع على أساس بيانات الميزانية العمومية ، بناءً على أرصدة ربع سنوية.

يتم الحفاظ على هيكل العمليات النقدية الواردة والصادرة للبنك في كشف حساب بنكى"محاسبة المعاملات النقدية".

حدد البنك المركزي للاتحاد الروسي فترة إبلاغ مدتها خمسة أيام لهذا البيان ، مما يسمح له بتحديد نتيجة الانبعاثات.

التسوية ومركز النقدية و البنك المركزيكما يوفر RF الخدمات النقدية.

سمة من سمات تشكيل النتائج مركز التسوية النقديةهي إمكانية جذب الأموال من الخزائن - الصناديق الاحتياطية، وهي ليست مجرد عودة للأموال للتداول على حساب العائدات ، بل هي جذب موارد مالية إضافية.

عيب موارد مركز التسوية النقدية هو التجديد فقط عن طريق تحويل الأموال من الصناديق الاحتياطية ، بإذن خاص من البنك المركزي للاتحاد الروسي.

التحليلات خدمات التسوية والنقدلا تحتوي الفقرة ، فمن الأفضل تسميتها - تنظيم خدمات التسوية والنقد في سبيربنك

5. إجراء التحليل معاملات العملةبنك

أنواع معاملات العملات التي يتم إجراؤها بواسطة Sberbank PJSC:

1) فتح وصيانة حسابات العملاء بالعملات الأجنبية. هذه العمليةيشمل الأنواع التالية:

فتح حسابات بالعملات الأجنبية الكيانات القانونية(المقيمين وغير المقيمين) ؛ فرادى؛

استحقاق الفائدة على أرصدة الحسابات ؛

توفير السحب على المكشوف ( عملاء خاصينبقرار من إدارة البنك) ؛

توفير البيانات عند اكتمال المعاملة ؛ تسجيل أرشيف الفاتورة لأي فترة زمنية ؛

تنفيذ المعاملات ، بناءً على طلب العملاء ، فيما يتعلق بالأموال الموجودة في حساباتهم بالعملات الأجنبية (سداد المستندات المقدمة ، وشراء وبيع العملات الأجنبية على حساب أموال العملاء) ؛

السيطرة على عمليات التصدير والاستيراد.

2) PJSC "Sberbank" تقدم للبنوك مجموعة واسعة من الخدمات لعمليات الأوراق النقدية:

شراء وبيع العملات الأجنبية النقدية مقابل عملات أجنبية غير نقدية أو روبلات غير نقدية ؛

قبول النقد الأجنبي المهترئ وغير المسدد ، والعملة خارج التداول ؛

قبول العملات الأجنبية النقدية للتحصيل ؛

تسليم أو استلام النقد الأجنبي النقدي إلى أي منطقة (مناطق) من الاتحاد الروسي على أساس التوصيل من الباب إلى الباب.

يمكن تسليم النقد بالعملة الأجنبية.

للتعاون ، تحتاج الكيانات القانونية إلى توقيع اتفاقية بشأن شروط عامةالقيام بعمليات شراء / بيع النقد وعمليات قبول النقد بالعملات الأجنبية للتحصيل.

يتم إجراء جميع معاملات صرف العملات التي تتجاوز مبلغ 15000 روبل عند تقديم مستند الهوية.

لشراء العملات الأجنبية مع تحويلها إلى حساب عملة خاص ، يجب عليك تقديم:

مستندات لفتح حساب خاص ؛

طلب شراء عملات أجنبية بدون وصفة طبية سوق صرف العملات الأجنبية.

يمكن تجميع العملات الأجنبية المشتراة المقيدة في حساب بعملة خاصة والاحتفاظ بها هناك لمدة 7 أيام عمل ، بدءًا من اليوم التالي ليوم إيداعها.

في حالة عدم استخدام العملة الأجنبية المكتسبة قبل انتهاء الصلاحية المواعيد النهائيةتخزينه في حساب خاص أو حتى انتهاء هذه الشروط بعد العودة إلى موضوع عمليات الصرف الأجنبي - مقيم بالعملة الأجنبية التي تم تحويلها مسبقًا من الحساب الخاص ، موضوع عمليات الصرف الأجنبي - يلتزم المقيم بالبيع هذه العملة الأجنبية للبنك في سوق الصرف أو سوق الصرف الأجنبي خارج البورصة.

في حالة عدم وجود خاص حساب العملةمن أجل تخزين العملة الأجنبية المشتراة ، وكذلك لتوفير الوقت لإجراء معاملة صرف العملات وتقليل المستندات المقدمة إلى البنك ، يمكن للعميل إجراء تحويل مصرفي بشراء عملة أجنبية.

لا تحتاج إلى فتح حساب خاص لإجراء تحويلات مع عملية شراء. عندما يتم تنفيذ هذه العمليات ، أمر دفع، الذي يجمع معلومات حول شروط معاملة صرف العملات والتفاصيل التحويل المصرفي.

يقوم البنك بشكل مستقل بخصم الروبل الروسي من حساب العميل ، ويتم إرسال العملة الأجنبية بموجب المعاملة إلى المستفيد من الأموال المحددة في أمر الدفع.

لإبرام صفقة لبيع العملات الأجنبية في سوق الصرف الأجنبي خارج البورصة مع PJSC Sberbank ، إذا تم فتح حساب العملة الأجنبية للعميل مع بنك آخر ، فمن الضروري تقديم طلب لبيع (تحويل) العملة الأجنبية لتحويل العملة الأجنبية الخاضعة للبيع إلى الحساب المصرفي.

إذا تم فتح حساب بالعملة الأجنبية لدى PJSC Sberbank ، يتم تنفيذ معاملات بيع العملات الأجنبية عن طريق التحويل المصرفي مع البيع. عند تنفيذ مثل هذه العمليات ، يتم إصدار أمر دفع يجمع معلومات حول شروط معاملة تبادل العملات وتفاصيل التحويل المصرفي.

يقوم البنك بشكل مستقل بخصم العملة الأجنبية الخاضعة للبيع من حساب العميل ، ويرسل الروبل الروسي بموجب المعاملة إلى التفاصيل المحددة من قبل العميل في أمر الدفع.

3) عمليات غير تجارية. تنفذ سبيربنك ش.م.ع الأنواع التالية من هذه العملية:

شراء وبيع العملات الأجنبية النقدية ووثائق الدفع بالعملة الأجنبية ؛

تحصيل العملات الأجنبية ووثائق الدفع بالعملة الأجنبية ؛

القضايا ويحافظ بطاقات بلاستيكيةعملاء البنوك

يقوم بالدفع خطابات الاعتماد النقديةوإصدار خطابات اعتماد مماثلة.

العمليات غير التجارية ، في سياقها أنواع معينة، تلقى استخدام واسعلتزويد العملاء بمجموعة واسعة من الخدمات المصرفية ، والتي تلعب دورًا مهمًا في منافسةمع البنوك التجارية الأخرى لجذب العملاء. بدون العمليات ، أي تنفيذ التحويلات إلى الخارج والدفع وإصدار خطابات الاعتماد ، يكون العمل اليومي مع العملاء مستحيلًا عمليًا. عملية البيع والشراء العملة النقديةهي إحدى العمليات الرئيسية غير التجارية لسبيربنك ش.م.ع.

مؤسسة علاقات المراسلينمن البنوك الأجنبية. هذه العملية شرط ضروريإجراء التسويات الدولية من قبل البنك. اتخاذ قرار بشأن إقامة علاقات المراسلة مع هذا أو ذاك بنك أجنبييجب أن تستند إلى حاجة حقيقية للصيانة الدورية عمليات التصدير والاستيرادالزبائن.

عمليات التحويل. معاملات التحويل هي معاملات شراء وبيع بالعملات الأجنبية النقدية وغير النقدية (بما في ذلك العملات ذات التحويل المحدود) مقابل الروبلات النقدية وغير النقدية في الاتحاد الروسي.

سبيربنك روسيا مشارك نشطالروسية والدولية سوق المالويحمل عمليات التحويلبأكثر من 20 نوعًا من العملات: روبل روسي(RUB) ، دولار أمريكي (USD) ، موحد العملة الأوروبية(يورو) دولار استرالي(دولار أسترالي) روبل بيلاروسي(BYR) ، الدولار الكندي (CAD) ، فرانك سويسري(فرنك سويسري) يوان صيني(CNY) ، الكورونا التشيكية (CZK) ، الكرونة الدنماركية (DKK) ، الكرونة الإستونية (EEK) ، الجنيه الإنجليزيالجنيه الإسترليني (الجنيه الإسترليني) ، الين الياباني(الين الياباني) ، التنغي الكازاخستاني (KZT) ، ليتاس الليتوانية(LTL) ، لاتس لاتفيا (LVL) ، الكرونة النرويجية(NOK) ، زلوتي بولندي (PLN) ، كرونة سويدية(كرونة سويدية) ، الهريفنيا الأوكرانية(UAH) ، المقاصة روبية هنديةدولار للتسويات مع الهند.

يقدم سبيربنك:

المعاملات ذات القيمة تتراوح من يوم واحد إلى سنة واحدة ؛

شروط سعر مرنة للمعاملة ؛

النهج الفردي؛

تنفيذ الطلبات الحالية سعر الصرفعند إجراء المعاملات في بورصة موسكو ؛

المعاملات بأي مبلغ ؛

فرصة التحوط مخاطر العملةباستخدام أدوات سوق المشتقات.

يجري سبيربنك الروسي عمليات التحويل:

مع البنوك المقيمة - على أساس اتفاقية الشروط العامة لإجراء المعاملات الثنائية في سوق ما بين البنوك ؛

مع البنوك غير المقيمة التي لديها حد للمخاطر (في هذه الحالة ، لا يلزم وجود اتفاقية موقعة) ؛

مع البنوك غير المقيمة التي ليس لديها حد للمخاطر - على أساس الدفع المسبق وعلى أساس اتفاقية الشروط العامة لإجراء المعاملات الثنائية في سوق ما بين البنوك.

في التجارة الخارجيةطرق الدفع المستخدمة ، مثل خطاب اعتماد مستندي، التحصيل الوثائقي ، التحويل المصرفي.

يفترض Sberbank PJSC الالتزام بتقديم المستندات المقدمة من الموكل إلى الدافع (المستورد) لقبول الأموال واستلامها (التحصيل المستندي).

عند استخدام التحويلات المصرفية في الحسابات ، كل شيء أرباح النقد الأجنبيإضافة إلى حسابات العبور في البنوك المرخصة. بعد استلامه في حساب عملة العبور ، تشير أيضًا التعليمات الخاصة بتحويل المبلغ المستلم أو جزء منه إلى الحساب الجاري إلى بيع جزء عائدات التصديرفي سوق الصرف الأجنبي المحلي بترتيب البيع الإلزامي.

إذا تم فتح حساب العميل الذي سيتم من خلاله الخصم من العملة الأجنبية الخاضعة للتحويل لدى PJSC Sberbank ، يتم تنفيذ معاملات تحويل العملات الأجنبية عن طريق التحويل المصرفي مع التحويل. عند تنفيذ مثل هذه العمليات ، يتم إصدار أمر دفع يضم معلومات عن سعر الصرف لعملية صرف العملات وتفاصيل تحويل العملة الأجنبية المستلمة بموجب المعاملة.

لإجراء تحويل العملات الأجنبية ، إذا تم فتح حساب بالعملة الأجنبية للعميل في بنك آخر ، فمن الضروري تقديم طلب بيع (تحويل) عملة أجنبية ، وتحويل العملة الأجنبية الخاضعة للتحويل إلى الحساب المصرفي.

7) عمليات جذب وتوظيف الأموال بالعملات الأجنبية من قبل البنك. تشمل هذه العمليات الأنواع التالية:

جذب ودائع الأفراد والكيانات القانونية ، بما في ذلك الودائع بين البنوك ؛

إصدار قروض للأفراد والكيانات القانونية ؛

وضع القروض في سوق الإنتربنك.

يتم إضفاء الطابع الرسمي على جذب البنك للعملات الأجنبية من الكيانات القانونية والأفراد بموجب اتفاقية إيداع.

هذه العمليات هي العمليات الرئيسية لسبيربنك روسيا من حيث الربحية والأهمية في خدمة عملاء البنك.

يتم عرض أنواع العملات الأجنبية التي يتم تنفيذ العمليات بها في الجدول 8.

الجدول 8 - أنواع العملات الأجنبية التي تتم بها العمليات في سبيربنك

|

رمز العملة |

اسم العملة |

بلد المنشأ |

|

|

مجتمع اوروبي |

|||

|

دولار استرالي |

أستراليا |

||

|

دولار كندي |

|||

|

رمز العملة |

اسم العملة |

بلد المنشأ |

|

|

فرنك سويسري |

سويسرا |

||

|

كرونة دانمركية |

|||

|

جنيه استرليني |

بريطانيا العظمى |

||

|

الين الياباني |

|||

|

كرونة نرويجية |

النرويج |

||

|

كرونة سويدية |

|||

|

دولار سنغافورة |

سنغافورة |

||

|

دولار أمريكي |

سبيربنك يجري بنشاط عمليات على المستوى الدولي تحويل العملاتوهي واحدة من أكبر مشغلي البنوك في بلدان رابطة الدول المستقلة ودول البلطيق ، والكيانات القانونية والأفراد - المقيمين وغير المقيمين في الاتحاد الروسي.

مجالات العمل الرئيسية في هذا السوق هي كما يلي:

عمليات التحويل. يساعد متخصصو البنك في اختيار استراتيجية للتحوط من مخاطر العملات الملازمة لمعاملات التصدير والاستيراد.

معاملات صرف العملات مع الكيانات القانونية والأفراد.

عمليات التسويات الدولية المتعلقة بتصدير واستيراد السلع والخدمات.

يقوم PJSC Sberbank بعدد من عمليات صرف العملات ، قائمة كاملةالذي يظهر في الشكل 5.1.1.

الشكل 5.1.1. قائمة معاملات صرف العملات بالعملات الأجنبية النقدية التي يتم إجراؤها بواسطة الأقسام الفرعية لـ Sberbank PJSC

يوضح الجدول 9 تعريفات عمليات صرف العملات لشركة Sberbank PJSC.

الجدول 9 - تعريفات معاملات صرف العملات لشركة PJSC "Sberbank of Russia"

|

اسم العملية |

||

تاريخ الإضافة: 06/23/2015

يحتل OJSC Sberbank of Russia ، الذي تأسس في 12 نوفمبر 1841 ، المرتبة الأولى من حيث إجمالي الأصول في القطاع المصرفي الروسي. يحتل البنك حصة كبيرة في سوق الودائع وهو الدائن الرئيسيالاقتصاد الروسي. اعتبارًا من 1 يناير 2013 ، بلغ نصيب البنك 28.9 ٪ من الجميع الأصول المصرفيةو 45.7٪ ودائع أفراد و 33.6٪ قروض شركات و 32.7٪ قروض التجزئة. يبلغ رأس مال سبيربنك 1.7 تريليون روبل ، أي ما يعادل 27.4٪ من إجمالي رأس مال النظام المصرفي بأكمله في الاتحاد الروسي.

سبيربنك هو بنك تجاري عالمي لديه مجموعة واسعة من الخدمات المصرفية التي تلبي الاحتياجات فئات مختلفةالعملاء. يعمل Sberbank of Russia مع الأفراد والكيانات القانونية ، مع الشركات الكبيرة، والشركات الصغيرة والمتوسطة الحجم ، بما في ذلك شركات الدولة، رعايا الاتحاد الروسي والبلديات. يتم استخدام خدمات سبيربنك من قبل أكثر من 100 مليون فرد (أكثر من 70٪ من سكان روسيا) وما يقرب من مليون شركة (من 4.5 مليون من جميع الكيانات القانونية المعتمدة في الاتحاد الروسي).

يقدم سبيربنك لعملاء التجزئة مجموعة واسعة من الخدمات المصرفية ، بما في ذلك الودائع والبطاقات المصرفية وجميع أنواع القروض ، تحويل الأموال، خدمات الوساطة والخدمات المصرفية. يتم تقديم جميع القروض باستخدام تقنية Loan Factory ، والتي تم إنشاؤها لتقييم مخاطر الائتمان بشكل أكثر فعالية وضمان الجودة اللائقة لمحفظة القروض. البنك هو أكبر مصدر للائتمان و بطاقات الخصم. بنك واحد، التي أنشأتها Sberbank و BNP Paribas ، بموجب مفهوم "الإقراض المسؤول" تشارك في إقراض نقاط البيع تحت العلامة التجارية Cetelem.

يخدم سبيربنك جميع الفئات عملاء الشركة, معظم- إقراض أكبر وأكبر عملاء الشركات ، وتشغل حصة الشركات المتوسطة والصغيرة أكثر من 20٪ في محفظة قروض الشركات بالبنك. أدى دمج أعمال Troika Dialog ، التي أعيدت تسميتها إلى Sberbank Corporate & Investment Banking (Sberbank CIB) ، إلى منح Sberbank الفرصة لتزويد العملاء بمهنية عالية نصيحة ماليةوالاختيار استراتيجيات الاستثمار، بما في ذلك المنتجات المصرفية الاستثمارية المهيكلة المعقدة ، ECM ، DCM ، عمليات الدمج والاستحواذ ، بالإضافة إلى العمليات في الأسواق العالمية.

في جميع الكيانات المكونة للاتحاد الروسي البالغ عددها 83 ، والتي تتمتع بشبكة فروع فريدة ، والتي تتكون من 17 بنكًا إقليميًا ولديها أكثر من 18400 فرع ، يقدم سبيربنك الروسي خدمات مصرفية. كما يقدم البنك خدمات من خلال قنوات الخدمة الذاتية عن بُعد - وهي إحدى أكبر شبكات المحطات الطرفية وأجهزة الصراف الآلي ذاتية الخدمة في العالم (83000 جهاز). لدى سبيربنك في روسيا 12.9 مليون مستخدم للتطبيق بنك المحمولو 7.6 مليون مستخدم سبيربنك على الإنترنت.

مهمة وقيم سبيربنك في روسيا: "يمنح سبيربنك الناس الثقة والموثوقية ، ويجعل حياتهم أفضل من خلال مساعدتهم على تحقيق تطلعاتهم وأحلامهم."

يعتمد نجاح سبيربنك على الانسجام والاحتراف والسعادة لموظفيها.

يتم تحديد محتوى الأنشطة ومعنى Sberbank من خلال مهمتها ، والتي تلعب دورًا مهمًا في اقتصاد الاتحاد الروسي. إن احتياجات عملاء Sberbank وأحلامهم وأهدافهم هي أساس أنشطة Sberbank كمنظمة. تحدد مهمة البنك أيضًا الهدف الطموح للتطلعات - أن يصبح أحد أفضل الأهداف الشركات الماليةيُظهر العالم أيضًا مدى أهمية موظفيه بالنسبة إلى سبيربنك ، وكيف أنه من المستحيل تحقيق أهدافه دون تحقيق أهدافهم الشخصية والمهنية.

يتم تحقيق الأهداف السامية للبنك من قبل فريق من الأشخاص ذوي التفكير المماثل الذين يتحدون معًا النظام العامالقيم.

قيم سبيربنك

أدب

السعي وراء التميز

احترام التقاليد

الثقة والمسؤولية

التوازن والاحتراف

المبادرة والإبداع

العمل الجماعي والأداء

الانفتاح واللطف

نمط حياة صحي (الجسد والروح والعقل).

تميز قيم سبيربنك مجموعة القواعد والمتطلبات والمعايير التي تمكن كل شخص من أن يكون أو يصبح عضوًا في فريق سبيربنك. قيم البنك هي مجموعة من المبادئ ، بناءً على هذه المبادئ ، تحدد إدارة سبيربنك الأهداف وتحدد ما إذا كان قد تم تحقيقها أم لا. تشكل هذه القيم أساس العلاقة بين الموظفين ونظام الإدارة داخل البنك ، وكذلك علاقات البنك مع العملاء والمجتمع والمساهمين والمستثمرين. يعد الوعي بفلسفة وقيم البنك ومشاركتها أمرًا مهمًا بشكل أساسي لانتقال البنك إلى بنك جديد مستوى الجودةتطوير.

يؤدي نقص المعلومات والجهل بها إلى زعزعة الاستقرار في العمل لموظفي سبيربنك. توجد هذه المشكلة داخل سبيربنك. يحتاج Sberbank أيضًا إلى زيادة كفاءة موظفيها بشكل أكبر.

قواعد البنك:

كن أكثر من مجرد بنك.

أظهر الاهتمام لكل عميل ، وأولوية احتياجاته.

بناء العلاقات وليس بيع المنتج.

حسّن نفسك وبيئتك يوميًا

لا تستغل نقاط ضعف العميل.

التزم ليس فقط بالحرف ، ولكن أيضًا بروح متطلبات القانون.

كل موظف هو وجه البنك.

الولاء للبنك ، والعمل الجماعي ، والنجاح المشترك - نجاح الجميع.

ما هو سبيربنك؟

للعملاء:

بنك يقدر كل عميل

بنك شريك جاهز لمساعدة كل عميل كل يوم في كل ما يتعلق بالتمويل

بنك يمكنك الوثوق به: إنه مستقر ماليًا ، ولن ينخدع ، وله ظروف عادلة ، وسيقوم بخدمتك بسرعة وسهولة ، وسيساعدك على اختيار وقبول الأفضل الحل الماليبناء على مصالح العميل

بنك يعمل ويتطور باستمرار لإرضاء عملائه وتحسين عمله

· أفضل بنكفى السوق

للموظفين:

بنك يقدر موظفيه ويعتني بهم

بنك يمنح الموظفين فرصة التطور على المستويين الشخصي والمهني حيث يطمحون إلى العمل أفضل المحترفين

· بنك يشعر فيه الموظفون بأنهم مشاركين نشيطين في جميع العمليات ، وليسوا "متعاونين" سيارة كبيرة"

البنك الذي يوفر لموظفيها اللائق الثروة الماديةوالمكانة في المجتمع

بنك مثير للاهتمام للعمل لديه

· بنك يمكن للفرد فيه أن يفخر بالعمل ويحترم موظفوه ويثقون بمستقبلهم.

للمساهمين والمستثمرين:

البنك الرائد في الدولة من حيث العائد على حقوق المساهمين والعائد على المساهمين

بنك ملتزم بمعايير عالية حوكمة الشركاتبناء عملها على مبادئ الانفتاح والشفافية والقدرة على التنبؤ

بنك يتبع باستمرار نهجًا حصيفًا وحكيمًا ومهنيًا للمخاطر

البنك تنفذ بنشاط معايير عاليةمسؤولية اجتماعية

للمجتمع:

بنك رائد ، دعم نظام ماليالدولة ، أساس نموها ورفاهيتها

· مشارك فاعل في المجال الاقتصادي و التنمية الاجتماعيةكل منطقة ومدينة

· البنك الروسيالمشاركة بنشاط في تطوير النظام المالي العالمي

البنك المسؤول الذي يتفهم عواقب قراراته ويستثمر بنشاط في النمو محو الأمية الماليةوالثقافة

· بنك يوظف الناس بأسلوب حياة نشط.

سبيربنك لديه قاعدة عملاء ضخمة. يسعى البنك إلى تحديث وتحسين مستوى الخدمة وتعظيم كفاءة الخدمات المصرفية وتكييف هذه الخدمة أو الخدمة بشكل فردي للجميع. في الوقت نفسه ، مع مراعاة احتياجات عملائها ، يقوم Sberbank بتوسيع نطاق الخدمات التي يقدمها. يساعد سبيربنك العملاء على توفير الوقت والمال.

الأنشطة الرئيسية لـ Sberbank of Russia OJSC:

الإقراض الشركات الروسية;

الإقراض للأفراد ؛

الاستثمار في الأوراق المالية والسندات الحكومية لبنك روسيا ؛

إجراء المعاملات على أساس العمولة ؛

الودائع.

تأمين.

إقراض المؤسسات الروسية "بيزنس ستارت":

رأس مال ابتدائي يصل إلى 80٪ من تمويل المشروع ؛

إطلاق الائتمان الأعمال التجارية الخاصةمن "صفر" بمبلغ يصل إلى 7 ملايين روبل ؛

الائتمان ل طويل الأمد- ما يصل إلى 5 سنوات ؛

قرض بدون تسجيل ضمان إضافي ؛

الاختيار عند بدء عمل تجاري ؛

تحت العلامة التجارية المعروفة لصاحب الامتياز ؛

بواسطة خطة عمل نموذجيةتم تطويره من قبل شريك البنك ؛

دعم المعلومات والاستشارات في مرحلة بدء عمل تجاري ؛

فرصة لدراسة دورة "أساسيات ريادة الأعمال" مجاناً

بالنسبة للأفراد ، يعد اختيارًا مناسبًا إذا كنت بحاجة إلى الحصول على قرض بمبلغ 1500000 روبل في أسرع وقت ممكن. لتنفيذ أي هدف يصل إلى 1500000 روبل ، يكون سعر الفائدة من 17 ٪ ، وعملة القرض هي روبل ، مع مدة قرض تصل إلى 5 سنوات. من تاريخ التقديم للبنك حزمة كاملةالمستندات ، فترة النظر في الطلب خلال يومي عمل. شروط مربحةبالنسبة عملاء الرواتب. حوامل بطاقات الراتبسبيربنك ومع عرض موافق عليه مسبقًا ، يمكنك توفير الوقت والجهد من خلال التقدم بطلب للحصول على قرض في سبيربنك عبر الإنترنت.

يواجه سبيربنك أيضًا مشكلة سيولة مثل جميع البنوك التجارية. نظرًا لحقيقة أنه تم إصدار قروض في عامي 2012 و 2013 في كميات غير محدودةبالمقارنة مع تدفق الرواسب ، فقد يكون هناك خلل في التوازن.

الرهون العقارية هي واحدة من المنتجات الأساسيةخط سبيربنك. حقيبة قروض الإسكانسبيربنك في عام 2013 بوتيرة قياسية: من أبريل إلى ديسمبر ، تم تسجيل مستويات قياسية شهرية من حيث الإصدار قروض الرهن العقاري. للمقارنة ، في ديسمبر 2013 ، تم إصدار 89 مليار روبل ، وهو ضعف ما كان عليه في ديسمبر 2012.

تم تحقيق أفضل هذه الإنجازات ، من بين أمور أخرى ، من خلال توسيع خط الإنتاج. الإئتمان " الرهن العسكري"- تم تكرار" اقتناء مساكن جاهزة "في جميع أنحاء البلاد. قام عدد من المناطق بتنفيذ برنامج إقراض للمعلمين و فئات معينةالمواطنين لتحسين الظروف المعيشية. بالإضافة إلى ذلك ، تم تخفيض الأسعار خلال العام للجميع برامج الإسكانبواقع 1 نقطة مئوية ، نظرًا لمعدلات النمو القياسية في عام 2013 ، فقد تجاوزت حصة البنك في سوق الرهن العقاري 50٪.

الاستثمارات في الأوراق المالية والسندات الحكومية لبنك روسيا - سبيربنك روسيا هو أحد صانعي السوق الرئيسيين والرئيسيين في السوق الثانوية للسندات الحكومية وسندات الشركات والبلديات المقيمة بالروبل ، والأعمال الاستثمارية للشركات التابعة لـ Sberbank CIB. في المتوسط تشكل 15-20٪ حجم التجارةعلى أدوات الدين و 25-30 ٪ من حجم التداول على معاملات إعادة الشراء.

Sberbank CIB هو أيضًا مشارك نشط سوق ثانويسندات اليورو لروسيا ، ودول رابطة الدول المستقلة ، وكذلك وسط و من أوروبا الشرقية. نحافظ على أسعار ثابتة للسندات السائلة المتداولة معنا.

يقدم سبيربنك CIB لعملائه:

عمليات البيع والشراء أوراق قيمة;

الوساطة و خدمات الحضانةفي سوق أدوات الدخل الثابت ؛

عمليات إعادة الشراء المباشر والعكسي للسندات المقومة بالروبل والعملات الأجنبية في أسواق الصرف والأسواق الخارجية.

ارتفع حجم التزامات الديون الصادرة في عام 2013 بمقدار 161.7 مليار روبل. تم توفير أكثر من 70٪ من الزيادة من خلال الزيادة في حجم شهادات الادخار الصادرة (+117.3 مليار روبل).

العمليات في سوق الأوراق المالية - الأعمال الاستثمارية للشركات في سبيربنك في روسيا - Sberbank CIB هي واحدة من اللاعبين الرئيسيينفى السوق الأسهم الروسيةوإيصالات الإيداع. يحتل Sberbank CIB مكانة رائدة من حيث حجم التداول في الأسهم والمشتقات ، ويشارك أيضًا في الإكتتابات الأولية.

يعمل سبيربنك مع مستثمرين ومديرين محترفين صناديق الاستثمارفي جميع أنحاء العالم من مكاتبنا في موسكو ولندن ونيويورك.

منتجات، متاح للعملاء:

· خدمات الوساطةفي بورصة موسكو ، FORTS ، بورصة اسطنبول ؛

· خدمات الوساطة المالية على المستوى الأوروبي و الرئيسي التبادلات الأمريكية;

تداول خارج المقصورة (الأسهم المحلية و إيصالات الإيداع);

· العقود الآجلة وخيارات المؤشرات والأسهم ومنتجات مشتقات الأسهم المعقدة.

· المعاملات التي تتضمن كتل كبيرة من الأسهم ، بما في ذلك الأسهم منخفضة السيولة.

تمويل الكفالة عبوات كبيرةتشارك.

منذ عام 2008 ، كان سبيربنك رائدًا واثقًا من حيث عدد البطاقات الصادرة في أوروبا. احتل سبيربنك المرتبة 24 في العالم بين البنوك المستحوذة والسادس في أوروبا. في أغسطس 2013 ، أصدر سبيربنك جديدًا بطاقات متميزةداخل خطة التعريفة"الرائدة" فيزا بلاتينيوم PayWave و وورلد ماستركارد الطبعة السوداء PayPass ، التي أصبحت شائعة لدى العملاء.

من خلال زيادة حصته إلى 43.2٪ ، عزز سبيربنك مكانته في سوق الخدمات الاستحواذ. عملاء البنك هم شركات طيران كبرى ، البيوت التجارية, سلاسل البيع بالتجزئةومخازن الاتصالات والشركات الأخرى مستوى الدولة. للسنة ، تجاوز حجم مبيعات الاستحواذ للسنة 1.48 تريليون. روبل وأصبح سجل عاليامنذ بداية تطوير الاستحواذ في سبيربنك.

يقوم البنك بتطوير نظام اكتساب الخدمة الذاتية ، وتعزيزه بنجاح شكل غير نقديالمدفوعات في مجال المدفوعات الكلية والمتناهية الصغر ، وبالتالي التخلص من المدفوعات النقدية. يواصل سبيربنك تطوير تقنية الدفع اللاتلامسي بطاقات MasterCard PayPass و فيزا باي ويف. وقد بدأ بالفعل قبول هذه البطاقات من قبل 433000 محطة في منافذ الخدمة ومنافذ البيع بالتجزئة.

بينما يعمل البنك بنشاط على تطوير بطاقات الشريط المغناطيسي والبطاقات الذكية ، وإدخالها التكنولوجيا المبتكرة، في نفس الوقت واجهتها مع الاحتيال على البطاقة المصرفية.

يستمر عدد أجهزة الصراف الآلي في الزيادة من 44.6 إلى 53.4 ألف ، ومحطات الدفع - من 29.4 إلى 35.7 ، وبالتالي الاستمرار في تطوير القنوات البعيدة ، مع توفير وقت العملاء وتقليل قوائم الانتظار في الفروع.

يعلق سبيربنك أهمية خاصة على توسيع وظائف الواجهة الطرفية. بالإضافة إلى حقيقة أنهم أنشأوا واجهة باللغة الإنجليزية ، وكذلك باللغتين الصينية والفرنسية في أجهزة الصراف الآلي في مرافق سوتشي. نحن نعمل بنشاط على تطوير آلية الدفع Fastpay الاتصال الخلوي. الوصول الفوري من Yandex. المال ل تجديد سريعمحافظ Yandex من خلال المحطات وأجهزة الصراف الآلي نقدًا.

تظل الأموال التي يتم جذبها (ودائع) الأفراد أساس رأس المال. في عام 2013 ، زاد حجمها بنسبة 20.6٪ ، لتتجاوز 8 تريليونات. روبل. زيادة ودائع لأمد محدد، التنسيب شهادات الادخاروالأموال ل حسابات البطاقة. في الأساس ، تم فتح الودائع عبر القنوات البعيدة بأسعار فائدة أعلى قليلاً. زادت حصة الودائع في سبيربنك خلال العام من 45.7 إلى 46.7. وجاءت أكبر زيادة في الحصة في نوفمبر وديسمبر ، في المقام الأول بسبب التدفق من الصغيرة مؤسسات الائتمانللبنوك الكبيرة ، وثانياً لأصحاب المعاشات الذين يتقاضون معاشين في نهاية العام دفعة واحدة لشهر كانون الأول (ديسمبر) 2013 وكانون الثاني (يناير) 2014.

ومع ذلك ، من البيان أعلاه ، لا يزال البنك يواجه مشكلة في تدفق الودائع بسبب انخفاض أسعار الفائدة. سبيربنك يعمل على زيادتها.

باعت شركة التأمين "سبيربنك روسيا" 190 ألف بوليصة تأمين ، أي أكثر من 4.4 مليون شخص في عام 2013. ركز سبيربنك الروسي على المنتجات طويلة الأجل ، بما في ذلك التأمين على حياة العملاء. اشترى عملاء Sberbank و Sberbank Premier فقط 20000 بوليصة تأمين واستثمروا فيها الجزء الممولالتأمين على الحياة.

في عام 2015 ، دخلت شركة تابعة لشركة LLC IC Sberbank Insurance في المراكز الثلاثة الأولى من حيث التأمين على حياة العملاء. يبلغ حجم أقساط التأمين من العملاء الجدد 19.2 ، وبالتالي أصبحت الشركة رائدة في الاتحاد الروسي من حيث التأمين طويل الأجل.

وفقًا للنتائج المالية ، من حيث الأصول ورأس المال ، يتفوق سبيربنك الروسي على منافسيه. على مدى السنوات القادمة ، قام سبيربنك بالكثير من العمل لتشكيل مجموعات من المزايا التنافسية ، بما في ذلك:

قاعدة عملاء ضخمة - عملاء من جميع القطاعات في جميع مناطق روسيا ؛

نطاق عمليات ضخم - يتمتع البنك بمزايا تنافسية في كل من الأعمال (تطوير الصفقات ، التنمية الدولية، الوصول إلى الموارد) ، على وجه الخصوص ، تطوير شبكة فرعية ، قنوات رقمية لخدمة أجهزة الصراف الآلي والمحطات الطرفية.

مجموعة واسعة من الخدمات والمنتجات - يمكن لـ Sberbank تزويد العميل بها خدمة شاملةسواء في الاتحاد الروسي أو في الخارج. يتمتع البنك بفرصة فريدة لخدمة الأفراد والكيانات القانونية.

التقنيات الصناعية - نفذ البنك النظام الصناعيإدارة المخاطر وتبسيط الوظيفة التشغيلية وتحسين عملية تكنولوجيا المعلومات وضمان كفاءة النظام.

العلامة التجارية القوية أمر مفروغ منه ميزة تنافسيةيعني أنه على مدار سنوات عديدة من العمل ، أقام سبيربنك في روسيا علاقات ثقة مع العملاء. في أذهان العملاء ، يصف Sberbank of Russia نفسه بأنه موثوق و بنك مستقربتقنيات مبتكرة وحديثة.

تطوير الأعمال الدولية - لصالح السنوات الاخيرةيقوم سبيربنك بتوسيع وجوده الدولي وأصبح مجموعة دولية حقًا. سبيربنك موجود بالفعل في 22 دولة حول العالم ، حيث يطور التقنيات والممارسات ، ويعزز أيضًا العلامة التجارية في الأسواق الدولية.

تقنيات الفريق والإدارة - على مدار السنوات الخمس الماضية ، تم تحديث الفريق بشكل كبير ، واكتسب مهارات جديدة ، ولديه الآن خبرة في التحول على نطاق واسع. الأدوات المنفذة نظام الإنتاجسبيربنك ، لتحسين كفاءة إدارة الأنشطة الحالية.

هناك أيضًا مناطق إشكالية في البنك ، بدون حل لا يمكن الحديث عنها التنفيذ الكاملالتطوير المحتمل هو:

قاعدة عملاء ضخمة يجب استخدامها بكفاءة أكبر. هذه ، أولاً وقبل كل شيء ، أنظمة لجمع وتخزين المعلومات عن العملاء. تنفيذ أدوات جديدة لتحليل قاعدة العملاء. هنالك احتياطي كبيرفي الشركات التجاريةلتحسين جودة المنظمة عمل العميل، تعزيز تطوير المبيعات.

الموثوقية غير الكافية وقابلية التوسع للعمليات والأنظمة - يمكن أن تتسبب بنية تقنية المعلومات المعقدة وغير الموثوق بها هذه في حدوث إخفاقات في إجراء معاملات العملاء ، مما يؤدي إلى مخاطر ويقلل الثقة في المدفوعات غير النقديةوإلى البنك.

تحسين كفاءة إدارة التكلفة - في السنوات الأخيرة لم يكن من الممكن تنفيذها هذا الهدفالذي تم تحديده قبل عام 2014 ، لكن البنك سيعمل بنشاط على ذلك من أجل تحقيق النجاح.

يعمل بنك سبيربنك الروسي ، مثل جميع البنوك التجارية ، على تعزيز الرقابة على توثيق جوازات السفر. تم حل هذه المشكلة عن طريق المستوى الاتحادي, تطبيق القانونفي الوضع المحسن للتحكم في الموقف. في فرضيةسأقترح تدابير لتقليل المخاطر على سبيربنك.

تلخيصًا لنتائج الإقراض ، زاد سبيربنك في عام 2013 بمقدار 0.8 نقطة مئوية. - ما يصل إلى 33.5٪ من نصيبها من الإقراض السوق الروسي. محفظة القروضارتفع البنك بنسبة 31.8 ٪ - ما يصل إلى 3.3 تريليون دولار. روبل. خلال العام ، تم إصدار قروض للأفراد لأكثر من 1.8 تريليون دولار. روبل. يمكننا القول أن سبيربنك في روسيا هو اليوم أحد البنوك الرائدة في الاتحاد الروسي. حجم العمليات الرئيسية التي يقوم بها البنك بمثابة بيان لهذا البيان. من العمليات المهمة للبنك جذب الأموال والعملاء للتخزين. تلعب هذه العملية الدور الأكبر في التخطيط ، حيث يتم التحكم في إجمالي المطلوبات هنا.

دعنا نحلل الديناميات المؤشرات المطلقةالربحية. البيانات للتحليل مأخوذة من الموحدة تقرير ماليشركة PJSC Sberbank of Russia للأعوام 2013 و 2014 و 2015 وهي معروضة في الملاحق. مجموعة. في على التوالي.

من يناير 2013 إلى 2015 أظهر PJSC Sberbank of Russia اتجاهًا سلبيًا في النشاط. يمكن رؤية مؤشرات الأداء الرئيسية للبنك في الجدول 2.

الجدول 2 - مؤشرات الأداء الرئيسية لشركة PJSC "سبيربنك روسيا"

لعام 2013 - 2015

| المؤشرات | يوم 31.12.2019 2013 مليار روبل | يوم 31.12.2019 2014 مليار روبل | يوم 31.12.2019 2015 مليار روبل | ديناميات 2013-2014 | ديناميات 2014-2015 | ||

| مليار فرك. | في ٪ | مليار روبل | في ٪ | ||||

| رأس المال | 1881,7 | 2020,1 | 2375,0 | +138,4 | +7,4 | +354,90 | +17,6 |

| أصول | 18210,3 | 25200,8 | 27334,7 | +6990,5 | +38,4 | +2133,9 | +8,5 |

| نقي إيرادات الفوائد | 862,2 | 1019,7 | 988,0 | -157,5 | -18,3 | -31,70 | -3,1 |

| ربح | 455,7 | 374,2 | 331,2 | -81,50 | -17,9 | -43,00 | -11,5 |

| صافي الربح | 362,0 | 290,3 | 222,9 | -71,70 | -19,8 | -67,40 | -23,2 |

| محفظة القروض | 32404,9 | +9064,9 | +38,84 | +2478,1 | +7,65 | ||

| قروض للأفراد | 18626,1 | 19924,3 | +5082,1 | +37,52 | +1298,2 | +6,97 | |

| قروض للكيانات القانونية | 13778,8 | 14958,7 | +3982,8 | +40,66 | +1179,9 | +8,56 | |

| ربحية السهم (EPS) | 16,78 | 13,45 | 10,36 | -3,33 | -19,8 | -3,09 | -23,1 |

زاد رأس مال البنك خلال الفترة التي تم تحليلها من 31.12.2013-31.12.2015 من 1881.70 مليار روبل. ما يصل إلى 2375.00 مليار روبل.

في 2013-2014 ، ارتفع إجمالي الأصول بمقدار 6990.50 مليار روبل. (38.4٪) وبلغت 25200.80 مليار روبل اعتبارًا من 31 ديسمبر 2014 ، و 27334.70 مليار روبل في 31 ديسمبر 2015). كان هذا النمو مدفوعًا بزيادة في محفظة الأوراق المالية وزيادة إقراض العملاء.

في عام 2013 ، بلغت أرباح سبيربنك 455.70 مليار روبل ؛ كما استمرت الأرباح في الانخفاض لعام 2015 وبلغت 331.2 مليار روبل اعتبارًا من 31 ديسمبر 2016. (374.20-331.20 = 43.00 مليار روبل).

بسبب انخفاض الأرباح ، انخفض الحجم صافي الربحوالتي بلغت 362.0 مليار روبل حتى 31 ديسمبر 2013. اعتبارًا من 31 ديسمبر 2014 - 290.30 مليار روبل ، واعتبارًا من 31 ديسمبر 2015 - 222.9 مليار روبل ، وهو 61.6 ٪ أقل من عام 2013.

ارتفعت محفظة القروض للعملاء في 2013-2015 بنسبة 73.3٪ نتيجة للنمو في الإقراض للعملاء الأفراد والشركات. (31 ديسمبر 2013 - 13544.0 مليار روبل ، 31 ديسمبر 2014 - 18826.1 مليار روبل ، 31 ديسمبر 2015 - 19924.7 مليار روبل).

الربح لكل السهم العاديفي عام 2013 بلغت 16.8 مليار روبل. وهو 3.33 مليار روبل. أكثر من 2014 وبنسبة 6.42 مليار روبل. أكثر من عام 2015.

Sberbank of Russia هو أكبر بنك في الاتحاد الروسي ورابطة الدول المستقلة. وتمثل أصولها أكثر من ربع النظام المصرفي للدولة (26٪) ، وحصتها في رأس المال المصرفي عند مستوى 30٪ (2015). تأسس Sberbank of Russia في عام 1841 ، وهو اليوم بنك عالمي حديث يلبي احتياجات مجموعات العملاء المختلفة في مجموعة واسعة من الخدمات المصرفية. يحتل سبيربنك الحصة الأكبر في سوق الودائع وهو الدائن الرئيسي للاقتصاد الروسي.

تحليل أصول ومطلوبات شركة مساهمة عامة "سبيرنك روسيا"

تنفيذ أفقي و التحليل العموديالتوازن هو المرحلة الأولى من التقييم الوضع الماليبنك تجاري.

يتم تحليل هيكل الأصول والخصوم ليس فقط لتحديد درجة تنوع العمليات المصرفية وتحديد المخاطر التي يتحملها البنك لزيادة مفرطة في نفس النوع (حتى وإن كانت مربحة للغاية في الوقت الحالي). للمزيد من تحليل تفصيليسيتم إعطاء PJSC "Sberbank of Russia" أدناه جداول هيكل وديناميكيات الأصول (الجدول 3 ، 4) والمطلوبات (الجدول 5 ، 6) ، والتي تشير إلى مؤشرات البنك للأعوام 2013 و 2014 و 2015 (البيانات الواردة في الملحق أ ، بو B ، على التوالي) ، تم أيضًا حساب حصة وديناميكيات المؤشرات المعينة. يتم الاستنتاج وفقًا للبيانات المقدمة.

الجدول 3 - تحليل هيكل الأصول في الميزانية العمومية لشركة PJSC Sberbank of Russia للفترة 2013-2015

| مؤشر | اعتبارًا من 31 ديسمبر 2013 | اعتبارًا من 31 ديسمبر 2014 | اعتبارًا من 31 ديسمبر 2015 | |||

| مليار روبل | العود. وزن،٪ | مليار روبل | العود. وزن،٪ | مليار روبل | العود. وزن،٪ | |

| نقدي | 1237,0 | 6,79 | 2308,8 | 9,16 | 2333,60 | 8,54 |

| 251,50 | 1,38 | 365,70 | 1,450 | 387.90 | 1,42 | |

| 330,50 | 1,81 | 240,80 | 0,960 | 750,60 | 2,75 | |

| 2141,20 | 11,76 | 1969,70 | 7,820 | 1665,00 | 6,09 | |

| 12933,70 | 71,02 | 17756,60 | 70,460 | 18727,80 | 68,51 | |

| 477,30 | 2,62 | 496,40 | 1,970 | 499,20 | 1,83 | |

| أصول أخرى | 839,10 | 4,61 | 2062,80 | 8,190 | 3358,50 | 10,87 |

| إجمالي الأصول | 18210,30 | 100,00 | 25200,80 | 100,00 | 27334,70 | 100,00 |

في هيكل الأصول ، العناصر السائدة طوال الفترة التي تم تحليلها هي النقد وصافي ديون القروض وصافي الاستثمارات في الأوراق المالية. المؤشرات المتبقية لها حصة ضئيلة ، لكنها لا تزال تشكل إجمالي الأصول.

الجدول 4 - تحليل ديناميكيات أصول الميزانية العمومية لشركة PJSC "سبيربنك روسيا" للأعوام 2013-2015

| المؤشرات | اعتبارًا من 31 ديسمبر 2013 مليار روبل | يوم 31.12.2019 2014 مليار روبل | يوم 31.12.2019 2015 مليار روبل | ديناميات 2013-2014 | ديناميات 2014-2015 | ||

| مليار روبل | في ٪ | مليار روبل | في ٪ | ||||

| نقدي | 1237,0 | 2308,8 | 2333,6 | +1071,8 | +86,6 | +24,8 | +1,1 |

| أموال في البنك المركزي للاتحاد الروسي | 251,5 | 365,7 | 387.9 | +114,2 | +45,4 | +22,2 | +6,1 |

| الصناديق في المؤسسات الائتمانية | 330,5 | 240,8 | 750,6 | -89,7 | - 27,1 | +509,8 | +211,7 |

| صافي الاستثمار في الأوراق المالية | 2141,2 | 1969,7 | 1665,0 | -171,5 | - 8,0 | - 304,7 | -15,5 |

| صافي الديون | 12933,7 | 17756,6 | 18727,8 | +4822,9 | +37,3 | +971,2 | +5,5 |

| الأصول الثابتة والمخزونات | 477,3 | 496,4 | 499,2 | +19,1 | +4,0 | +2,8 | +0,6 |

| أصول أخرى | 839,1 | 2062,8 | 3358,5 | +1223,7 | +145,8 | +1295,7 | +62,8 |

| إجمالي الأصول | 18210,3 | 25200,8 | 27334,7 | +6990,5 | +38,4 | +2133,9 | +8,5 |

خلال الفترة التي تم تحليلها (01.2013-31.12..2015) ارتفع إجمالي الأصول بنسبة 50.1٪ وبلغ 27334.7 مليار روبل. واستند النمو إلى القروض المقدمة للعملاء والاستثمارات في الأوراق المالية.

بلغت حصة الأموال التي يحتفظ بها البنك المركزي للاتحاد الروسي حتى عام 2013 متوسط قيمة 33٪ وبلغت 251.5 مليار روبل اعتبارًا من 31 ديسمبر 2013 ؛ 365.7 مليار روبل في 31 ديسمبر 2015 - 387.9 مليار روبل) .

انخفض صافي الاستثمار في الأوراق المالية في عام 2013 بمقدار 171.5 مليار روبل. أو 8.0٪ وبلغت 1969.7 مليار روبل اعتبارًا من 31 ديسمبر 2013. في عام 2014 ، انخفض حجم الأوراق المالية بمقدار 304.7 مليار روبل. أو بنسبة 15.5٪ وحتى 31 ديسمبر 2015 بلغت 1665.0 مليار روبل.

في عام 2013 ، زاد النقد بشكل ملحوظ بمقدار 1.071.8 مليار روبل. أو بنسبة 86.6٪ وبلغت 2308.8 مليار روبل اعتبارًا من 31 ديسمبر 2014. في الفترة من عام 2015 ، استمر نموها ، ولكن ليس بنفس الأهمية كما في العام الماضيواعتبارًا من 31 ديسمبر 2015 ، كانت هذه القيمة تساوي 2333.6 مليار روبل أو بنسبة 1.1٪.

زادت الأموال المستثمرة في الأصول الأخرى خلال الفترة التي تم تحليلها بنحو 300٪ ، ومن 839.1 مليار روبل. ارتفع إلى 3358.5 مليار روبل.

بالنسبة للفترة التي تم تحليلها (31 ديسمبر 2013 - 31 ديسمبر 2015) ، ارتفع إجمالي المطلوبات بنسبة 52.9٪ ووصل إلى 24959.7 مليار روبل في 31 ديسمبر 2015. واستند النمو إلى قروض للعملاء وأموال من البنك المركزي لروسيا الاتحادية.

في عام 2013 ، بلغ رأس المال السهمي 2111.3 مليار روبل ، وفي عام 2014 ارتفع بمقدار 1528.7 مليار روبل وبلغ 3640.0 مليار روبل ، ولكن تبعه انخفاض كبير في رأس المال السهمي بمقدار 2594.1 مليار روبل. واعتبارًا من 31 ديسمبر 2015 بلغت 1045.9 مليار روبل.

من 31 ديسمبر 2013 إلى 31 ديسمبر 2015 ، زادت أموال الأفراد من 8435.8 مليار روبل. يصل إلى 12043.7 مليار روبل (31 ديسمبر 2014-9328.4 مليار روبل)

ارتفع حجم التزامات الديون الصادرة بنسبة 61.5٪ وبلغ 1،378.5 مليار روبل في 31 ديسمبر 2015. (31 ديسمبر 2013 - 853.4 مليار روبل ، 31 ديسمبر 2014 - 1302.6 مليار روبل).

الجدول 5 - تحليل ديناميكيات مطلوبات الميزانية العمومية لشركة PJSC سبيربنك الروسية للأعوام 2013-2015

| المؤشرات | يوم 31.12.2019 2013 مليار روبل | يوم 31.12.2019 2014 مليار روبل | يوم 31.12.2019 2015 مليار روبل | ديناميات 2013-2014 | ديناميات 2014-2015 | ||

| مليار روبل | في ٪ | مليار روبل | في ٪ | ||||

| أموال البنك | 2111,3 | 3 640,0 | 1 045,9 | +1528,7 | +72,4 | -2594,1 | -71,3 |

| أموال الأفراد | 8435,8 | 9 328,4 | 12 043,7 | +892,6 | +10,6 | +2715,3 | +29,1 |

| 3628,4 | 6 234,5 | 7 754,6 | +2606,1 | +71,8 | +1520,1 | +24,4 | |

| 853,4 | 1 302,6 | 1 378,5 | +449,2 | +52,6 | +75,9 | +5,8 | |

| آخر الأموال المقترضة | 499,1 | 537,2 | 398,0. | +38,1 | +7,6 | -139,2 | -25,9 |

| 23,80 | 45,3 | 132,0 | +21,5 | +90,3 | +86,7 | +191,4 | |

| 291,7 | 1 271,8 | 1 330,9 | +980,1 | +336,0 | +59,1 | +4,6 | |

| 60,7 | 51,4 | 69,6. | -9,3 | -15,3 | +18,2 | +35,4 | |

| قروض ثانوية | 424,7 | 769,5 | 806,5 | +344,8 | +81,2 | +37,0 | +4,8 |

| اجمالي المطلوبات | 16328,9 | 23 180,7 | 24959,7 | +6851,8 | +42,0 | +1779,0 | +7,7 |

بلغت أموال الشركات المتعاملة معها في عام 2013 3628.4 مليار روبل ، وفي عام 2014 زادت الأموال بمقدار 2606.1 مليار روبل. أو بنسبة 71.8٪. وبلغت 6234.5 مليار روبل ، وحتى 31 ديسمبر 2015 بلغت 7754.6 مليار روبل ، أي 1520.1 مليار روبل. أو 24.4٪ أكثر من العام السابق.

زادت قروض البنك إلى 398.0 مليار روبل. (31 ديسمبر 2013 - 499.1 مليار روبل ، 31 ديسمبر 2014 - 537.2 مليار روبل)

الأساسي قاعدة الموارديبقى البنك ودائع الأفراد ، التي نصيبها في الالتزامات العامةأكبر نسبة.

الجدول 6 - تحليل هيكل مسؤولية الميزانية العمومية لشركة PJSC "Sberbank of Russia" للأعوام 2013 - 2015

| مؤشر | يوم 31.12.2019 2013 | يوم 31.12.2019 2014 | يوم 31.12.2019 2015 | |||

| مليار روبل | العود. وزن،٪ | مليار روبل | العود. وزن،٪ | مليار روبل | العود. وزن،٪ | |

| أموال البنك | 2111,3 | 12,9 | 15,7 | 1045,9 | 4,2 | |

| أموال الأفراد | 8435,8 | 51,7 | 9328,4 | 40,2 | 12043,7 | 48,3 |

| أموال العملاء من الشركات | 3628,4 | 22,2 | 6234,5 | 26,9 | 7754,6 | 31,1 |

| سندات الدين المصدرة | 853,4 | 5,2 | 1302,6 | 5,6 | 1378,5 | 5,5 |

| الأموال المقترضة الأخرى | 499,1 | 3,1 | 537,2 | 2,3 | 1,6 | |

| مؤجلة المسؤولية الضريبية | 23,8 | 0,1 | 45,3 | 0,2 | 0,5 | |

| آخر الالتزامات المالية | 291,7 | 1,8 | 1271,8 | 5,5 | 1330,9 | 5,3 |

| الخصوم غير المالية الأخرى | 60,7 | 0,4 | 51,4 | 0,2 | 69,6 | 0,3 |

| قروض ثانوية | 424,7 | 2,6 | 769,5 | 3,3 | 806,5 | 3,2 |

| اجمالي المطلوبات | 16328,9 | 100,0 | 23180,7 | 100,0 | 24959,7 | 100,0 |

في هيكل المطلوبات ، العناصر السائدة طوال الفترة التي تم تحليلها هي أموال العملاء والأموال المملوكة للبنك ، في حصة طفيفةأموال البنك المركزي للاتحاد الروسي. المؤشرات المتبقية لها نصيب ضئيل ، لكنها لا تزال تشكل إجمالي المطلوبات.

بدأ تاريخ سبيربنك في روسيا منذ أكثر من 170 عامًا ، في القرن التاسع عشر. منذ ما يقرب من قرنين من الزمان ، اكتسب البنك مكانة أكبر مؤسسة ماليةبلد.

سبيربنك اليوم هو بنك عالمي حديث يقدم مجموعة واسعة من الخدمات لجميع مجموعات العملاء ، ويشارك بنشاط في الاجتماعية و الحياة الاقتصاديةبلد.

إن جذب الأموال من العملاء الخاصين وضمان سلامتهم هو أساس أعمال سبيربنك ، وتطوير علاقات المنفعة المتبادلة مع المودعين هو المفتاح لتحقيق ذلك. عمل ناجح. في نهاية عام 2014 ، عُهد بـ 44.7٪ من مدخرات المواطنين المحفوظة في البنوك الروسية إلى سبيربنك.

تشمل محفظة قروض سبيربنك حوالي ثلث إجمالي القروض الصادرة في الدولة (33٪ للأفراد و 33٪ قروض الشركات). يقرض سبيربنك بنشاط أكبر عملاء الشركات ، ويوفر الأموال للتمويل الأنشطة الحاليةو برامج الاستثمار، وإعادة تمويل القروض في البنوك الأخرى ، والحصول على الأصول وإتمام عمليات الدمج والاستحواذ والتمويل صفقات التأجير، مصاريف المشاركة في المناقصات ، بناء المساكن. كما في السنوات السابقة، يقبل سبيربنك المشاركة المباشرةفي تنفيذ برامج الدولة.

سبيربنك روسيا فريدة من نوعها شبكة الفروع: يضم حاليًا 17 بنكًا إقليميًا وحوالي 18000 فرعًا في جميع أنحاء البلاد. يعمل Sberbank باستمرار على تطوير تمويل التجارة والتصدير ، ويخطط في عام 2015 لزيادة حصة صافي الربح المتلقاة خارج روسيا إلى 5٪. البنوك الفرعيةيعمل سبيربنك الروسي في كازاخستان وأوكرانيا وبيلاروسيا. وفقًا لاستراتيجية التنمية ، وسعت Sberbank of Russia تواجدها الدولي من خلال فتح مكتب تمثيلي في ألمانيا وفرع في الهند ، وكذلك تسجيل مكتب تمثيلي في الصين.

الموثوقية و سمعة لا تشوبها شائبةتم تأكيد سبيربنك الروسي من خلال التصنيفات العالية لوكالات التصنيف الرائدة. منحت وكالة فيتش للتصنيف الائتماني Sberbank في روسيا تصنيفًا افتراضيًا طويل الأجل للعملات الأجنبية من BBB ، وقد قامت Moody's Investors Service بتعيين Baa1 على المدى الطويل. بالإضافة إلى ذلك ، قامت Moody's بتعيين البنك أعلى تقييمحسب المقياس الوطني.

من يناير 2013 إلى 2015 أظهر Sberbank of Russia أداءً عاليًا وتحسينًا القوائم الماليةما ظهر مؤشر موضوعيناجح وفعال و التطور الديناميكياعمال. يتم عرض مؤشرات الأداء الرئيسية للبنك في الجدول 2.5 ، بمزيد من التفصيل في الملحق ب.

زاد رأس مال البنك خلال الفترة التي تم تحليلها من 01.2013-01.2015 من 1679.091 مليون روبل. يصل إلى 2،002،947 مليون روبل

في 2013-2015 ، زاد إجمالي الأصول بمقدار 2714724 مليون روبل (19.3٪) وبلغ 16326363 مليون روبل اعتبارًا من 01.2015. (01.2014 - 13611639 مليون روبل ، 01.2012 - 10465.078 مليون روبل). كان هذا النمو مدفوعًا بزيادة في محفظة الأوراق المالية وزيادة إقراض العملاء.

الجدول 2.5 - بنود الميزانية العمومية الرئيسية لـ Sberbank of Russia OJSC للفترة 2013-2015

بالمليون روبل

زادت أموال الأفراد المودعة في حسابات Sberbank of Russia PJSC بمقدار 1،375،743 مليون روبل (20.6٪) وبلغت 8،041،492 مليون روبل اعتبارًا من 01.2015. ارتفع الروبل وأموال الكيانات القانونية بنسبة 381988 (13.7 ٪).

ارتفع مبلغ القروض الممنوحة للأفراد للعام (من 01.2014 إلى 01.2015) بمقدار 804595 مليون روبل. (31.8٪). وفيما يتعلق بالقروض الممنوحة للكيانات القانونية ، فقد حدث النمو بنسبة 15.1٪ ، أي 1،124،979 مليون روبل.

في عام 2013 ، زادت أرباح سبيربنك قبل الضرائب (المدفوعة من الأرباح) بمقدار 55،932 مليون روبل ، وفي عام 2014 استمر هذا المؤشر في النمو ، وفي عام 2015 بلغت الأرباح قبل الضرائب 480،508 مليون روبل. (2013 - 383655 مليون روبل ، 2014-440482 مليون روبل). بسبب نمو الأرباح قبل الضرائب ، زاد حجم صافي الربح ، حيث بلغ 310.495 مليون روبل في 2013 ، و 346.175 مليون روبل في 2014 ، و 392635 مليون روبل في 2015 ، بزيادة قدرها 13. 4٪ عن 2014.

أدى ارتفاع صافي الربح للفترة 2013-2015 إلى زيادة مؤشرات الربحية. في 2013-2015 ، أظهر البنك نتائج أداء عالية ، وهو ما يؤكده العائد على حقوق الملكية بنسبة 22.0٪ (2014) ، والعائد على الأصول بنسبة 2.7٪ (2014). انخفضت مؤشرات الربحية مقارنة بعام 2013.

المقالات الرئيسية في التقرير عن النتائج المالية، إلى جانب المؤشرات النوعيةتظهر أنشطة البنك في الجدول 2.6.

الجدول 2.6 - مؤشرات الأداء لشركة PJSC Sberbank of Russia

بالمليون روبل

ديناميات مؤشرات الأداء الرئيسية لسبيربنك روسيا للفترة 2012-2014 موضحة في الشكل 2.9.

الشكل 2.9 - ديناميكيات البنود الرئيسية لبيان النتائج المالية لسبيربنك لروسيا

في الفترة من 2012 إلى 2014 ، ارتفع الربح قبل الضرائب المدفوعة على الأرباح بنسبة 14.6٪ ، وفي عام 2014 ارتفع هذا المؤشر بنسبة 9.1٪ مقارنة بعام 2013 وبلغ 480.508 مليون روبل. أما بالنسبة لصافي الربح ، فقد ارتفع هذا المؤشر في عام 2013 بنسبة 10.9٪ ، في عام 2014 - بنسبة 13.4٪ وبلغ 392635 مليار روبل.