منذ عام 2010 اشتراكات التقاعدشكلت على أساس برامج التأمين والادخار. إنها تختلف في طريقة تكوينها وتجميعها ودفعها.

كلا الخيارين يتميزان ب الأحجام الفرديةعلى أساس الحجم أجورالمتقاعد المستقبلي ، ويخضع لدعم الحكومة.

نموذج خصم تراكمي متاح ل الحساب الذاتيوالأوامر ، مدفوعات التأمينلا يمكن التنبؤ به معاش المستقبلبسبب التغيرات في الفائدة وإجراءات الاستحقاق.

تشكيل احتياطي التأمينمرتكز على المدفوعات الإجباريةمن 01.01.2002 وتحويل حقوق التقاعد المكتسبة قبل عام 2002 ، فإنها تشمل معدل أساس ثابت عند حدوثها سن التقاعد(2962 ، 07 روبل).

ماديا ، يتم استخدام هذه الأموال للدفع استحقاقات المعاشات التقاعديةالسكان في سن التقاعد.

تخضع صناديق الادخار لما يلي:

معاش تقاعدي ممول لنصف السكان الذكور 1953-1966 و1957-66. يتم تشكيل الولادة على أساس مدفوعات التأمين المستلمة في حسابات التوفيرحتى 2002 - 2004

منذ عام 2005 ، تم إلغاء هذه الاستقطاعات بسبب التغييرات في التشريعات الحالية. ومع ذلك ، تحتفظ مجموعة المواطنين المحددة بالحق في اختيار UE أو NPF لاستثمار معاش تقاعدي ممول.

يتم احتساب المعاش الممول في حساب منفصلإلى صندوق التقاعد ، عند الطلب الأول يتم تحويله إلى UE أو NPF.

باختصار لنتذكر:

الميزة الرئيسية هي الحصول على مبلغ مضمونالمدخرات المختارة والمحددة في العقد. يتم إضافة الأموال المدفوعة إلى مبلغ الدخل المستلم نتيجة لذلك أنشطة الاستثمارشركات التأمين.

تخضع الخصومات التراكمية للإدارة الذاتية ضمن الإطار المعمول به:

مساوئ المعاش الممول:

عموما، المعاش المموليسمح لك بالتأثير بشكل مستقل على مقدار الخصومات المستقبلية. الشيء الرئيسي هو تناول مسألة الفروق الدقيقة والربحية بالتفصيل. مقترحات نشطةسيؤدي ذلك إلى تقليل المخاطر أو تجنبها تمامًا.

مدفوعات التأمين تخضع ل ضمان الأمنالدولة والفهرسة السنوية. "نحن نراقب عدد NPFs المفلسةوقال رئيس صندوق المعاشات التقاعدية في روسيا ، إن عملائهم يفقدون الربحية المتراكمة ، وتعوضها أقساط التأمين التي أضعفها التضخم.

يُمنح مواطنو الاتحاد الروسي الفرصة لزيادة مبلغ معاشاتهم التقاعدية على حساب الأنظمة التراكمية لصندوق المعاشات التقاعدية الحكومي ، والذي يختلف زيادة المستوىإمكانية الإعتماد على.

سلبيات النظام:

يترك الجزء الممولأو رفضها لصالح شركة التأمين - لا يمكن إلا لمقدم الطلب أن يقرر ذلك. بموجب القانون ، عند اختيار رسوم التأمين ، 6 ٪ من الاشتراكات ، المدرجة من قبل صاحب العمللتكوين الجزء الممول من المعاش ، يتم إرساله إلى صندوق التقاعد.

يساعد استثمار الأموال في NPFs على الزيادة الدخل السنويالتأثير على حجم المعاش المستقبلي.

انتباه! الموظفون ذوو الراتب القليل وخبرة العمل القليلة (حد أدنى واحد للأجور يزيد عن 30 عامًا) اعتبارًا من عام 2025 معرضون لخطر الحرمان من مزايا التأمين.

لاستبعاد حالة مماثلةتقترح وزارة العمل التخلي عن الاستثمارات في أنظمة الادخار ، مما يؤثر على زيادة أقساط التأمين.

وفقًا لـ PF RF ، 6 من أصل 9 سنوات سابقة ، فإن الدخل من استثمارات VEB أقل من التضخم ، حيث تنخفض قيمة الأموال (بلغت خسائر المواطنين ما يقرب من 20 ٪). لا يستطيع المواطنون تغيير مقايسة المعاشات. يتقدم نموها جنبًا إلى جنب مع زيادة التضخم والإيرادات الأخرى لصندوق التقاعد.

إذا قررت منح 6٪ من الخصومات شركة خاصة، يجب أن تزن جميع الإيجابيات والسلبيات ، ودراسة التصنيف NPF الربحيةو اعلى. لاستقبال معلومات جديده اولا بأولأنت بحاجة للذهاب إلى موقع البنك المركزي.

الاختيار في جانب NPFيختلف في تعيين المدفوعات المستقل عند بلوغ سن التقاعد. عند التقديم على القانون الجنائي ، من المهم أن تتذكر أن المعاش التقاعدي يتم تعيينه من قبل المتخصصين في PFR. عادةً ما تكون ربحية شركات الإدارة أكثر جاذبية مقارنةً بصناديق الاستثمار الوطنية.

دفعتنا "المناقشات" الأخيرة في وسائل الإعلام وقرار تجميد المعاشات الممولة ، والذي يمكن اعتباره عمليا أنه تم اعتماده بالفعل ، للكتابة عن هذه "المؤسسة" سيئة السمعة وفهمها بمزيد من التفصيل.

دعونا نفهم ما هو "التجميد" ، وما الذي سيتجمد ومن من. حسب التشريع الحالييقوم كل صاحب عمل بتحويل 22٪ من أرباحه لمواطن يعمل لديهفي PF في شكل أقساط تأمين.يتم ذلك من قبل الجميع - مثل أولئك الذين قرروا تكوين معاش تأمين فقط ، أيوأولئك الذين قرروا تكوين معاش تقاعدي ممول مع معاش التأمين. أولئك الذين يشكلون فقط معاش تأمين لتشكيل معاش رأس المال 16٪ يذهب و 6٪ يذهب إلى المرجل العادي. بالنسبة لأولئك الذين قرروا تشكيل كل من التأمين والمعاشات الممولة ، فإن النسب مختلفة - 10٪ تذهب إلى تكوين معاش تأمين ، و 6٪ تذهب إلى معاش تقاعدي ممول (NP) ، و 6٪ تذهب أيضًا إلى المرجل المشترك. ماذا سيحدث بعد ذلك بتحويل نسبة الـ 6٪ إلى المعاش الممول؟ يتم "سحب" نسبة 6٪ هذه من ميزانية PF وتحويلها إما إلى صناديق التقاعد غير الحكومية (NPF) ، أو تحويلها إلى شركات الإدارة (MC). هناك هذه الأموال ، كما تصورها المؤلفون ، يجب أن تعمل (تدور) ، مما يجلب "دخل الاستثمار" لكل من المتقاعدين المستقبليين والإدارة العليا لهذه الشركات. وبالتالي ، فإن صندوق المعاشات التقاعدية للاتحاد الروسي محروم تمامًا أموال كبيرة- ما يصل إلى 300-450 مليار روبل في السنة. ومع ذلك ، فإن كامل المبلغ الذي يحوله صندوق المعاشات التقاعدية إلى صندوق التوفير الوطني والقانون الجنائي يتم تعويضه (إرجاعه) من ميزانية الدولة إلى صندوق المعاشات التقاعدية عن طريق التحويلات (التحويلات). يبدو غريبا.

![]()

والغريب في الأمر أن الدولة قررت لسبب ما أن تتصرف كـ "فاعل خير" ، وفي الواقع ، على حسابها الخاص ، طورت مؤسسة المعاشات الممولة. علاوة على ذلك ، كانت تقوم بذلك منذ عام 2002. في مثل هذا المخطط ، تعمل الشرطة الفلسطينية كمرحلة عبور المال العامومحاسبهم. إذا تجاهلنا الرابط الوسيط - PF ، فإن الأموال التي تذهب إلى NPF وشركة الإدارة هي في الأساس ميزانية الدولة. وفقًا لمصادر مختلفة ، فقد "ذهب" بالفعل هناك ما يصل إلى 3 تريليونات روبل. قامت وزارة المالية ، التي كان يرأسها آنذاك أ. كودرين ، باختراع وتطوير هذا "المعهد" للمعاشات الممولة. حسنًا ، بالطبع السؤال الذي يطرح نفسه - نهل هذه طريقة "لتحويل" أموال الدولة إلى أموال غير حكومية من خلال ربط كبار السن في المستقبل بالعملية وعلى نفقتهم؟

يبدو أن الادخار ، وليس الادخار للشيخوخة (بالإضافة إلى معاش التأمين) هو عمل تطوعي للمواطنين. سيكون من الممكن ببساطة إنشاء هياكل منفصلة لا ترتبط بصندوق المعاشات التقاعدية أو بالدولة - " NPF الطوعيوبعد ذلك - إذا كنت تريد الادخار بشكل منفصل عن صندوق المعاشات التقاعدية - اختر من تعطي أموالك إليه وتوقع النتائج. لم يعجبني ذلك في مكان ما - قم بتحويله إلى مكان آخر أو إزالته. يمكنك القيام بذلك بمفردك ، طواعية ، دون مشاركة الدولة وصندوق المعاشات التقاعدية وليس على حساب معاش التأمين لماذا "تنظم" الدولة فجأة عملية تراكم في إطار تأمين المعاش الإجباري بمشاركة لا غنى عنها من صندوق المعاشات التقاعدية صندوق "الاختيار" منه لجزء من أقساط التأمين لصالح المدخرات ، ثم تعويض الجزء "المختار"؟ تنسيق إلزامييضمن التدفق المستمر للأموال إلى NPFs وشركات الإدارة من الدولة. في شكل تطوعي ، سيتعين على NPFs وشركات الإدارة الاهتمام بتدفق أموال المواطنين بأنفسهم ، وإظهار ربحية عاليةوالعمل بلا كلل - وإلا فلن يتحمل الناس المال ولن يثقوا بهم.

االحجج الرسمية التي تتكرر باستمرارمثل نوبات المانتراأبطال النظام الممول هم:

يبدو أن كل شيء معقول. ومع ذلك ، في الواقع ، "اتضح كما هو الحال دائمًا".

أولاً ، كانت هناك فرصتان فقط للمواطنين - لاتخاذ قرار "بالادخار أو عدم الادخار" واختيار NPF أو MC محدد من القائمة المقترحة. ثانيًا ، الشركات غير الحكومية والشركات الإدارية ، التي تلقت أموالًا طويلة الأجل ، والتي سيُطلب منهم إعادتها فقط بعد 15-20 عامًا ، لم تستخدمها لفترة طويلة المشاريع الاستثمارية، ليس لتنمية الاقتصاد ، بل اتخذ التقليد المستثمرين الماليين"الألعاب" - المضاربة في الأسهم و أسواق الصرف الأجنبي، إيداع الأموال في البنوك بفائدة ، شراء الدولة أوراق قيمةإلخ. بالطبع ، هناك أيضًا دخل استثماري من هذا ، ولكن على مدار الـ 13 عامًا الماضية ، لسبب ما ، تبين أنه كبير (في المتوسط ، حوالي 4.7 ٪ مع متوسط التضخمخلال نفس الفترة - 9.7٪). في الواقع ، كان هناك انخفاض في قيمة هذا الجزء من رأس مال المعاش التقاعدي للمواطنين ، والذي "عهدوا به" إلى NPFs وشركات الإدارة. لاحظ أنه تمت فهرسة جزء التأمين من رأس مال التقاعد فوق مستوى التضخم الفعلي خلال نفس الفترة. بعبارة أخرى ، وعدت NPFs وشركات الإدارة الناس بزيادة مدخراتهم التقاعدية ، لكن هذا لم يتم - "لم أكن شموغلا" ... ونتيجة لذلك ، لم يزداد رأس مال المعاشات التقاعدية للمواطنين المشاركين في النظام الممول ، لكنها مستهلكة. ومع ذلك ، لسبب ما دخل الاستثماركانت كافية للوجود المريح لمؤسسات التوظيف الوطنية وشركات الإدارة لمدة 13 عامًا (مباني ، أجهزة كمبيوتر ، معدات مكتبية ، مركبات ...) ، ودفع رواتب موظفيها ، وإنشاء جمعيات ، ولأجل تكاليف الإعلانلجذب مواطنين جدد للمشاركة في "اللعبة الممولة" ، و "مناقشة" وسائل الإعلام فائدتها للمجتمع والدولة.

كانت ميزانية الدولة تمول بانتظام كل هذه العمليات حتى أصبحت الأموال فجأة غير كافية و "بشكل غير متوقع" اتضح أن "الملك يبدو عارياً". نعم ، وبدأ الرأي العام يطرح أسئلة غير سارة بطلب للشرح - حول ما تم إنفاق الكثير من أموال الدولة وما تم إنفاقه بالفعل ، وأين عملت هذه الأموال الطويلة (الحكومية) ، وأين دخل الاستثمار؟لذلك ، في عام 2013 ، تم اتخاذ قرار بـ "تجميد" الجزء الممول من المعاشات التقاعدية. ماذا يعني هذا؟

يقصد بتجميد الجزء الممول من المعاشات ما يلي - وقف تحويل الأموال من المواطنينمن PF إلى NPF وإدارة الشركة والصناديق ، والتي وجهت من قبلهم لتكوين معاش تقاعدي ممول (6٪).وفي نفس الوقت لا تختفي أموال المواطنين ولا يتم "تجميدها" بل يتم إعادة توجيهها (إضافة إلى 10٪) لتشكيل معاش تأميني (10٪ + 6٪ = 16٪).

المواطنون لا يعانون ، لكنهم يدخرون 6٪ من أقساط التأمين الخاصة بهم من الاستهلاك ويشكلون فقط معاش تأمين لفترة التجميد. في الوقت نفسه ، تتخلص ميزانية الدولة من الحاجة (من التزامها الطوعي) لتعويض صندوق المعاشات التقاعدية سنويًا بالأموال المقابلة بمبلغ 350-400 مليار روبل ، والتي قبل تجميد صندوق المعاشات التقاعدية التي تم تحويلها إلى NPF وشركة الإدارة.الجميع ، باستثناء NPFs وشركات الإدارة ، في "الفوز". فالأخيرون محرومون من تدفق ثابت للأموال والقدرة على التصرف فيها لمدة 15-20 عامًا ، أو ، وفقًا لقادتهم ، محرومون من "الأموال طويلة الأجل اللازمة لتنمية الاقتصاد". على الرغم من أنه لا يمكن اعتبارهم ضحايا بشدة أيضًا - تحت تصرفNPF وإدارة الشركة لا تزالالأموال المحولة بالفعل لا يزال هناك (بواسطة تقديرات مختلفةما يصل إلى 2-3 تريليون روبل) ولا يزال لديهم القدرة على إدارتها و "تكوينها". من هو المذنب؟ يجب إلقاء اللوم على NPFs وشركات الإدارة نفسها - كانوا سيعملون كما وعدوا ، ربما لم يكن أحد يمس رأس مالهم المفيد.

الآن دعونا نحاول فهم ما هي المشاركة فيه نظام الادخارلمواطن معين وكيف سيؤثر ذلك على مقدار معاشه المستقبلي. لهذا صدعنا نلقي نظرة على عواقب اتخاذ أحد القرارات:

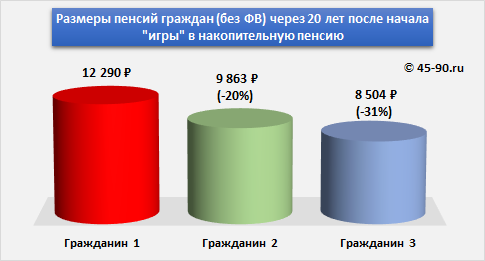

للمقارنة ، دعونا نأخذ ثلاثة مواطنين ، قبل 20 عامًا من التقاعد ، شكلوا (من اشتراكات التأمين) نفس رأس المال التقاعدي (PC) بمبلغ ، على سبيل المثال ، 500 ألف روبل. دعونا نتعرف على كيفية نمو رأس المال التقاعدي "المبدئي" هذا على مدى 20 عامًا ، اعتمادًا على خيار السلوك الذي يختاره المواطنون.

· مواطن 1- لقد شكلت معاش تأمين فقط ، ورفضت تكوين معاش تقاعدي ممول. عليه حساب شخصي- 500 ألف روبل الذي تضمنه الدولة سنويا (على الأقل حتى الآن) مؤشرات إلى مستوى لا يقل عن التضخم. من أجل الحساب ، سوف نأخذ رقم متوسط مؤشر رأس مال المعاشات التقاعدية من قبل الدولة على مدى السنوات ال 12 الماضية - 9 ٪.

· المواطن 2- إلى جانب التأمين ، قام بتكوين معاش تقاعدي ممول - قراره - SP + NP. يحتوي حسابه الشخصي أيضًا على 500 ألف روبل. ومع ذلك ، وفقًا لقراره ، يتم "فصلهم". بالطريقة الآتية- "رأس المال التقاعدي للتأمين" (SEC) ، والذي سيذهب إلى معاش التأمين - 312500 روبل (10/16 من 500 ألف روبل) ، "رأس المال التقاعدي التراكمي" (NPK) ، والذي سيذهب إلى المعاش الممول - 187500 روبل ( 6/16 من 500 ألف روبل). ستتم فهرسة هذه الأجزاء من رأس المال بطرق مختلفة - جزء التأمين (SEC) سنويًا بنسبة 9٪ ، والجزء التراكمي (NPK) بنسبة 5٪ (الرقم المتوسط لربحية NPFs و MCs على مدار السنوات العشر الماضية وفقًا لـ بيانات غرفة الحسابات وصندوق التقاعد للاتحاد الروسي). نعتقد أيضًا أن صندوق التوفير الوطني أو شركة الإدارة التي يختارها المواطن "ستعيش" لمدة 20 عامًا ولن تفلس.

· مواطن 3- بواسطة الشروط الأوليةيتطابق تمامًا مع "المواطن 2". يوجد على وجهه 500 ألف روبل - منها 312500 روبل لمعاش التأمين (SPK) ، و 187500 روبل للمعاش التقاعدي الممول (NPK). الفارق عن "المواطن 2" هو أن صندوق التوفير الوطني الذي اختاره سيُفلس بنهاية فترة العشرين عامًا. لذلك ، سيتم فهرسة جزء التأمين من رأس مالها (SEC) ، مثل الأول والثاني ، بنسبة 9 ٪ سنويًا ، وسيظل الجزء المتراكم من رأس المال (NIC) بنهاية فترة العشرين عامًا دون تغيير ولن يزيد ، منذ ذلك الحين في حالة إفلاس NPF، تضمن الدولة عودة "القيمة الاسمية" فقط - أي ابتداء من 187500 روبل.

سينمو رأس المال بسبب التقييس السنوي من قبل حالة "رأس المال التقاعدي للتأمين" (SEC) عند مستوى لا يقل عن التضخم وربحية صناديق الاستثمار الوطنية ، والتي يتعهدون بضمانها من خلال وضع أموال المعاشات التقاعدية في الأسواق المالية والاستثمارية وتلقي الدخل من هذا.

تطبيق الصيغة الفائدة المركبةبالنسبة إلى SPK و NPK ، حسبنا ما سيتحول إليه رأس المال التقاعدي الأولي (PC) "للاعبين" لدينا ، والذي يبلغ 500 ألف روبل ، بحلول نهاية فترة العشرين عامًا - بحلول وقت تقاعدهم الافتراضي . انظر ماذا حدث.

لاحظ أنه إذا أخذنا في الاعتبار أيضًا في الحسابات نمو رأس مال المعاش التقاعدي بسبب استلام أقساط التأمين من المواطن خلال هذه السنوات العشرين ، فإن مقدار الخسائر سيكون أكثر أهمية.

إذا اتخذ المواطن خيارًا لصالح تكوين معاش تقاعدي ممول ، فعندئذٍ حقوق التقاعدبشأن تكوين معاش التأمين والعكس بالعكس.

تضمن الدولة زيادة معاش التأمين من خلال التقييس السنوي عند مستوى لا يقل عن التضخم.

المعاش الممول هو مدخرات التقاعد التي يتم تحويلها من PFR إلى إدارة صندوق معاشات التقاعد غير الحكومي أو شركة إدارةويستثمرون من قبلهم في السوق المالي... الربحية مدخرات التقاعديعتمد فقط على نتائج استثماراتهم ، أي قد تكون هناك خسائر. في حالة الخسائر ، يتم ضمان دفع مبلغ أقساط التأمين المدفوعة للجزء الممول من المعاش التقاعدي فقط. تذكر ، من فضلك ، المعاش التقاعدي الممول غير مفهرس من قبل الدولة ويرثه الخلفاء.

بموجب القواعد الجديدة ، سيكون مبلغ المعاش الممول أعلى إذا تقدمت بطلب للحصول على معاش بعد سن التقاعد المحدد بشكل عام: 60 عامًا للرجال و 55 عامًا للنساء. في الواقع ، لحساب المعاش الممول ، يتم تقسيم مبلغ مدخرات التقاعد على فترة السداد المتوقع للمعاش - اليوم هو 228 شهرًا. وإذا تقدمت ، على سبيل المثال ، بطلب للحصول على معاش تقاعدي بعد ثلاث سنوات ، فسيتم تقسيم مبلغ مدخرات المعاش بالفعل على 192 شهرًا.

— بطريقة لا يطالب بها أحد ، إذا لم تكن قد قدمت طلبًا لاختيار شركة إدارة ، بما في ذلك Vnesheconombank ، أو صندوق تقاعد غير حكومي ، ما يسمى "الصامت" ، ولم تقدم طلبًا قبل 31 ديسمبر 2015 ؛

— بترتيب تصريحي: إذا كنت في السنوات السابقةقدم مثل هذا الطلب مرة واحدة على الأقل ، وكان مقتنعًا ، ثم من أجل رفض تشكيل المعاش التقاعدي الممول ، يجب عليك تقديم طلب إلى خدمة العملاء في صندوق المعاشات التقاعدية لروسيا.

في حالة الرفض من المعاش الممول معاش التأمينمنذ الجميع أقساط التأمينسيذهب صاحب العمل إلى تشكيلها.

- في إجراء تصريحي ، إذا لم تكن قد قدمت طلبًا لاختيار شركة إدارة ، بما في ذلك Vnesheconombank ، أو صندوق تقاعد غير حكومي ، فإن ما يسمى بـ "الصامت". ثم يجب عليك تقديم طلب لاختيار شركة إدارة أو NPF لخدمة العملاء في صندوق المعاشات التقاعدية لروسيا في مكان إقامتك. في نفس الوقت ، كما كان من قبل ، عند تحويل مدخرات التقاعد إلى دولة غير حكومية صندوق التقاعدمن الضروري إبرام اتفاق مناسب مع NPF المحدد بشأن إلزامي تأمين التقاعد;

- بطريقة غير معلن عنها ، إذا كنت قد قدمت مثل هذا الطلب مرة واحدة على الأقل في السنوات السابقة ، وكان راضيا.

السؤال بلاغي ، كلا الخيارين لهما إيجابيات وسلبيات. إذا بقيت في قسم المدخرات ، فستحافظ على مدخراتك وتستمر في زيادتها. هذه الأموال "شخصية" حقًا: إذا مات شخص ما قبل التقاعد ، فيمكن للخلفاء الحصول عليها. الجانب السلبي هو أن استثمار الأموال يتم تنفيذه بواسطة هياكل خاصة ، يحتاج الموظف نفسه إلى مراقبة أداء شركة الإدارة المختارة أو NPF باستمرار ، واتخاذ قرار لاستبدالها إذا لم توفر ربحية عادية. في نفس الوقت ، على الرغم من أن الدولة تسيطر على أنشطة المشاركين سوق المعاشات التقاعديةضمانات كاملة لإعادة جميع الأموال في حالة الإفلاس على سبيل المثال التشريعات الحاليةلا تقدم. "في هذه الحالة" سيتم إرجاع الفئة.

يعني رفض المشاركة في التراكم أن يعتمد الفرد بشكل كامل على الدولة ، على شروطها وقواعدها عند تخصيص معاش التأمين. من الممكن التأثير على حجمها ليس "بشكل مباشر" ، كما هو الحال مع المدخرات ، ولكن فقط "بشكل غير مباشر" - محاولة العمل لفترة أطول (الخبرة الطويلة تعطي مكافآت) ، براتب مرتفع.