Abordare profitabilă reprezintă o combinație întregi de metode de evaluare a valorii imobiliare, proprietatea organizației, afacerea în sine, în care determinarea costurilor se face prin conversie beneficii economicecare sunt așteptate în viitor. Baza teoretica abordare similară Complet convingătoare. Costul investițiilor este costul beneficiilor viitoare la momentul actual, care este redus de rata de rentabilitate, care este o reflectare a riscului investițiilor.

Acest lucru este rezonabil și adecvat pentru orice producție și implementare utilizată. obiect de proprietate intreprindere existentă, precum și afacerea sa, sub rezerva generării profiturilor pozitive. Amploarea riscurilor investițiilor în activitatea estimată este demonstrată prin intermediul unei astfel de sensul economic Acum există o rată a veniturilor, care este necesară pentru investitori, pentru investițiile investite în instalații de investiții comparabile, sau aceasta este o rată a veniturilor opțiuni alternative Investiții cu riscuri comparabile la momentul evaluării.

Utilizarea unei abordări incrementale în practică este destul de complexă, deoarece este necesară evaluarea fiecărui factor determinant al costului - rata de rentabilitate și profit. Dacă aceste tehnici sunt folosite pentru a evalua întreprinderea, este necesar să se efectueze o analiză aprofundată a tuturor elemente cheie, inclusiv costul, mărfurile companiei care au un impact direct asupra profiturilor, costurilor și riscurilor create de fiecare element individual.

Este folosit destul de des. De exemplu, dacă vorbim Pe absorbție sau fuziune, atunci această metodă este utilizată mult mai des decât costul sau piața. Investiția de capital a cumpărătorului este acum calculată că în viitoarele fluxuri nete de numerar vor fi obținute, ceea ce nu poate fi numit garantat, așa cum se caracterizează anumite riscuri. Abordarea veniturilor vă permite să evaluați acești factori determinanți-cheie ai costului, în ciuda faptului că abordarea pieței necesită, de obicei, raportul dintre prețul de profit sau alți alte venituri similare pentru o perioadă retrospectivă, fără a lua în considerare viitorul.

Pentru multiplicatorii de pe piață, astfel de caracteristici ca fiind de fiabilitate, precum și incapacitatea de a oferi aceeași atenție, care este posibilă realizarea, sub rezerva utilizării abordării veniturilor cu prognoza viitoarelor profituri și reduceri. De exemplu, coeficientul de profit-profit, care este aplicat pentru anul, nu permite reflectarea schimbărilor preconizate în viitor de ani de zile. Cea mai corectă oferă capacitatea de a demonstra preferințele generale ale investitorilor, adesea citează vânzătorii sau surse sectoriale.

În analiză și protecție, informații referitoare la bugetul unei întreprinderi, care forțează schimbări și eforturi consecințe financiare Planul, previziunile și propunerile de bază. Abordarea veniturilor la evaluarea întreprinderii vă permite să măsurați toate ipotezele care vă îngrijorează dacă anumite beneficii De la absorbție ca urmare a creșterii veniturilor, reducerea costurilor, îmbunătățirea proceselor sau reducerea costurilor de producție. Cu această abordare, puteți folosi totul și discutați. În plus, este posibil să se determine timpul beneficiilor așteptate, precum și să demonstreze procesul de reducere a valorii întreprinderii, deoarece beneficiile sunt mutate într-un viitor mai îndepărtat.

Utilizarea unei abordări a veniturilor prevede cumpărătorilor și vânzătorilor posibilitatea de a calcula corect valoare de piață întreprinderi, precum și ei valoarea investiției Pentru unul sau mai mulți cumpărători strategici. Dacă această distincție va fi afișată destul de clar, vânzătorii și cumpărătorii pot determina cu ușurință beneficiile sinergiilor, precum și să ia soluții informative.

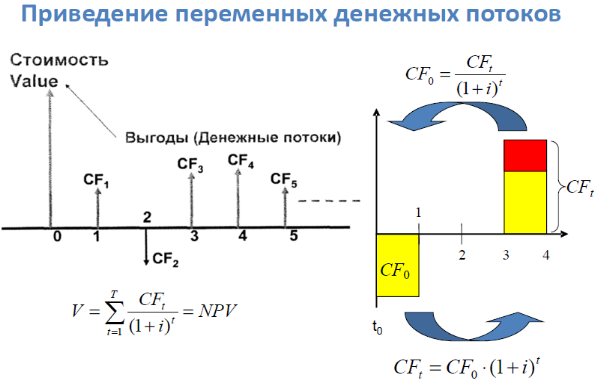

Atunci când se utilizează o abordare a venitului la evaluare, este necesar să se țină seama de faptul că valoarea calculată constă în valoarea întregii proprietăți care este utilizată în acest proces activitate directă. Ca parte a abordării utilizate, există mai multe metode de evaluare a acestora cel mai mare interes. În special, se aplică astfel de metode de abordare a veniturilor: capitalizarea și reducerea fluxuri de numerar.. Le puteți considera mai detaliat.

Folosind metoda capitalizării fluxului de numerar, costul total al întreprinderii este detectat în funcție de fluxurile de numerar generate de potențialul de proprietate al întreprinderii. Afaceri sau întreprinderi ca întreg - aceasta este diferența dintre toți afluenți și ieșiri mijloace financiare Pentru determinat perioada estimată. În mod tipic, o perioadă egală cu un an este utilizată pentru calcule. Tehnica este de a transforma nivelul reprezentativ al fluxului așteptat de bani în valoarea actualizată prin împărțirea întregii cantități a fluxului la rata de capitalizare acceptată. În acest caz, este adecvat un flux de venituri cu anumite ajustări.

Pentru a utiliza metoda obișnuită de calculare a fluxurilor de numerar aplicați complementul profitului net (calculat după plata impozitelor) cheltuielilor nemonetare pentru a determina amploarea fluxului de numerar absolut la capitalizare. Această metodă de calcul poate fi considerată mai simplificată în comparație cu calculul. flux liber Bani, unde un supliment ia în considerare investițiile și nevoile de capital necesare în reaprovizionarea capitalului, care este negociabilă.

Această metodă se bazează pe baza fluxurilor de numerar estimate care sunt generate de întreprinderea în sine. Diferența caracteristică în El este că evaluarea valorii este necesară pentru a calcula definiția unui nivel reprezentativ de flux de numerar. Această metodă B. țările dezvoltate A avut cea mai mare distribuție datorită faptului că poate fi folosit pentru a ține cont de toate perspectivele de dezvoltare. Fluxul de numerar B. general este egal cu suma și deprecierea supuse scăderii creșterii creșterii circuma de afaceri și investițiile de capital.

Exista următoarele condiții Pentru a utiliza metoda de fluxuri de numerar actualizate:

Abordarea veniturilor la evaluarea imobiliară prin metoda de actualizare a fluxurilor de numerar este cea mai bună, dar utilizarea sa este foarte laborioasă. Există estimări care nu pot fi făcute fără a aplica această metodă. Dintre acestea, este posibil să se dezvolte dezvoltarea unui proiect de investiții cu evaluarea ulterioară.

Dacă practicați o abordare profitabilă a proprietății imobiliare sau a evaluării afacerii prin metoda de actualizare, puteți defini unele avantaje majore. În primul rând, este vorba de faptul că profiturile viitoare de la afaceri iau în considerare direct costurile actuale de producție cu vânzarea ulterioară, iar investițiile viitoare legate de întreținerea și extinderea producției sau a instalațiilor comerciale se reflectă în prognoza profitului doar indirect prin deprecierea lor actuală.

O evaluare a obiectului cu o abordare incrementală cu o lipsă de profit sau pierdere ca indicator a calculelor de investiții este modificată prin faptul că profitul servește drept indicator de raportare contabil, prin urmare, este supus unei manipulări semnificative în procesul de lucru.

Metoda de reducere a fluxurilor de numerar include trei grupe de modele:

Dacă se practică o abordare a veniturilor în conformitate cu modelul de reducere a dividendelor ca certificat de flux de numerar, se utilizează cantitatea de plăți pentru acțiuni. În ciuda faptului că modelul este esențial practica externă Pentru a determina și a evalua valoarea activelor companiei, are multe defecte. În modelele S. profit retinut Nu există un grad de contabilitate. Există o diferență în B. politicienii dividende Nu numai întreprinderile specifice, ci și de țările în ansamblu. Această metodă nu poate fi utilizată în întreprinderile care nu au profituri. Acest model este cel mai potrivit pentru calcularea costului acțiunilor minoritare.

Abordarea veniturilor la evaluarea prin modelul abordării reziduale sugerează că valoarea venitului rezidual va fi utilizat ca indicator al fluxului de numerar, adică diferența dintre profitul asupra faptului și amploarea profitului, care a fost prezisă de către acționari la momentul cumpărării societății în sine sau a acțiunilor sale. În cazul în care costul întreprinderii a fost calculat pe baza ipotezelor corespunzătoare acestui model, acesta va fi egal cu suma cu valoarea cantității așteptate de venit lăsată după aceea. Un astfel de model demonstrează o sensibilitate substanțială la calitatea datelor, care sunt prezentate în situațiile financiare. Pentru condiții rusești Adecvarea acestor informații este supusă unor îndoieli semnificative.

În mod natural, acționarii sau acționarii întreprinderii care au o anumită istorie, precum și faptele plăților dividendelor, pot utiliza modelul de reducere pentru calcularea costului. companie proprie. Situația este de așa natură încât acționarii acestui sector sunt rareori minoritare, deci sunt cel mai mult mod adecvat Acesta va utiliza o abordare profitabilă a imobilelor și a evaluării afacerii printr-o reducere gratuită a fluxului de numerar. În acest sistem există fluxuri de numerar gratuite cu reduceri sau profitabilitate așteptată. capitalul investit. Sami. o problema mare Utilizarea acestui model constă în acuratețea prognozei gratuite fluxul financiar, precum și determinarea adecvată a ratei de actualizare.

Dacă aplicați o abordare a veniturilor, a cărui abordare a fost dată mai sus, atunci când utilizează metoda de fluxuri de numerar actualizate ca venituri așteptate de la afaceri, ia în considerare resursele financiare proiectate care pot fi eliminate din cifra de afaceri după reinvestirea necesară a părții necesare profitul de bani. Deoarece indicatorul fluxurilor de numerar nu depind de sistem contabilitateutilizate în întreprindere și politica sa de amortizare. În același timp, trebuie luate în considerare orice mișcare bani - afluenți și ieșiri. Evaluare sensul financiar Redirecționarea numerarului este de așa natură încât, ca urmare a acestor procese, există scăderea lor asupra sumelor care ar fi accesibile investitorului până la momentul fluxului de numerar indicat, cu condiția ca acesta să-și investească fondurile nu în acest drept de afaceri acum, dar în ceilalți alții investiții active disponibil public, de exemplu, hârtie accesibilă lichidă sau depozit bancar.

Abordarea veniturilor, exemplul a fost descris anterior în În ultima vreme Este încă folosit mai rar, acum cea mai comună metodă de evaluare a devenit cea mai comună. Este folosit pentru a evalua tot felul de active, iar baza pentru aceasta este ideea că orice activ care împărtășește principalele caracteristici ale opțiunilor este permis să evalueze ca această opțiune. Pe acest moment Refuzul abordării veniturilor este cel mai adesea realizat în favoarea modelului modelului de prețuri (respectiv, modelele Scholeza Negre).

Un astfel de sistem, subiect de utilizat, ne permite să evaluăm valoarea totală capitalul propriu. companii sau întreprinderi în cazul în care funcționează pierderi mari. Acest model este conceput pentru a explica suplimentar de ce costul capitalului propriu al întreprinderii nu este zero, chiar dacă costul întreprinderii totale este mai mic sub nivelul marime nominala Creanţă. Dar chiar ținând cont de astfel de avantaje, se poate observa că modelul de negru Scholeza să estimeze costul Întreprinderile rusești În prezent, caracterul teoretic este din ce în ce mai mult. Principala problemă, datorită căreia acest model nu poate fi aplicat afacerilor interne, este absența unor date reale pentru parametrii modelului care sunt extrem de necesari.

Abordarea veniturilor la evaluarea afacerilor și a imobiliar a început să fie aplicată mult mai puțin frecvent, iar acest lucru se întâmplă din mai multe motive. În special, acest lucru se referă la deficiențele datorate în cazul în care apar dificultăți în utilizarea acestuia piața de consum. În primul rând, trebuie remarcat cât de dificil este pregătirea previziunilor privind costul viitor al serviciilor și produselor, materialelor și materiilor prime, precum și complexul altor indicatori costisitori. În același timp, putem vorbi despre o anumită subiectivitate evaluarea experților. În plus, problema este în divulgarea redusă a informațiilor despre întreprinderile ruse și este necesar pentru calculele competente și întocmirea modelului de Scholes Negru. Acest lucru este cauzat de B. mai mult decât scăzut cultură corporatistă Astfel de întreprinderi.

Numărul copleșitor de acțiuni, printre care sunt prezente și pachete mari, se concentrează în mâinile unui cerc minor de persoane, iar împărțirea și proprietarii mici, a căror cotă este foarte mică, în capitalul autorizat Este nesemnificativ. Se pare că multe întreprinderi sunt pur și simplu dezinteresate în divulgarea oricăror informații. Acesta este motivul pentru care este complicat considerabil de calculul abordării veniturilor în ceea ce privește majoritatea industriilor și a afacerilor din Rusia. În alte condiții, funcționează cel mai bun mod, demonstrând toate avantajele și fiabilitatea acesteia.

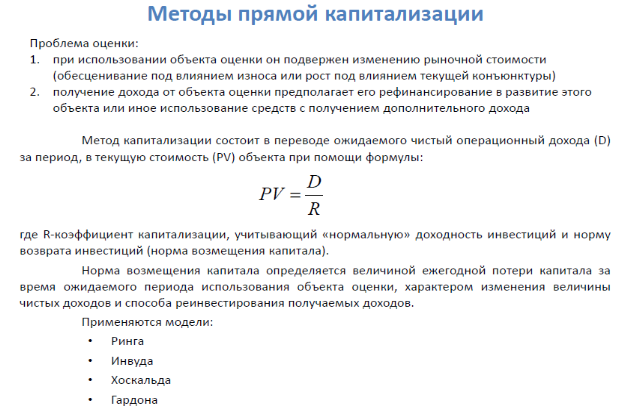

Metoda profitabilăprevede stabilirea valorii de piață a întreprinderii prin determinarea valoarea curentă Veniturile viitoare care vor apărea ca urmare a eliminării proprietății întreprinderii și a posibilității vânzării sale ulterioare.

Evaluarea întreprinderii care utilizează o metodă de venit se bazează pe În urma principiilor:

· Proprietarul nu va vinde compania la un preț sub valoarea actuală a veniturilor viitoare proiectate;

· Costul investițiilor în întreprindere depinde de beneficiile viitoare pe care investitorul le va primi de la această întreprindere;

· Cumpărătorul potențial nu va plăti mai mult decât întreprinderea în întreprindere decât poate aduce venituri în viitor.

Metodele și calculele utilizate ca parte a metodei de venit pot fi împărțite în două grupe:

1) Metode bazate pe recalcularea viitorului venit anual întreprinderi la valoarea curentă (metode de reducere a veniturilor);

2) Metode bazate pe acumulare dimensiunea mijlocie Venituri (metode de capitalizare a veniturilor).

Baza tuturor calculelor este conceptul de venit. În funcție de alegerea tipului de venit, se disting metodele de reducere a profiturilor, plăți de dividende, fluxul de numerar; Pe lângă metodele de capitalizare a profitului normalizat, veniturile plăților dividendelor, fluxul de numerar normalizat.

Cel mai consumator de timp și costisitor, dar cel mai corectiv este calculul fluxului de numerar actualizat. Avantajul său este că în prezent profitul și dividendele nu reflectă suficient Întreprinderile din Belarus, precum și preferințele investitorilor.

Ratele de reducere și ratele de capitalizare sunt determinate în funcție de piață și sunt exprimate ca o rată procentuală în funcție de investiții alternative sau ca un coeficient de preț conform tranzacții deschise Vânzare obiecte.

Relația dintre rata de capitalizare și rata de actualizare este de obicei (simplificată) este exprimată prin următoarea formulă: o rată de actualizare minus rata estimată de creștere a veniturilor este egală cu rata de capitalizare.

Evaluarea afacerii pe baza metodei profitabile implică următoarea secvență Procesul de evaluare:

Pregătiți situațiile financiare ale întreprinderii (companiei) pentru ultima perioadă (adică raportarea normalizării);

Determinați datele prognozate privind indicatorii de venit selectați;

Determinați valoarea întreprinderii prin transformarea veniturilor viitoare la prețul la data raportului utilizând metodele de reducere și capitalizare.

3.2.1. Fluxurile de numerar Metode (calcul)include următoarele etape principale:

· Selectarea modelului fluxului de numerar;

· Prognoza veniturilor (veniturilor), cheltuielilor și investițiilor;

· Calcularea fluxului de numerar pentru fiecare an perioada de prognoză;

· Definițiile speciilor și calculul riscurilor;

· Alegerea unei rate de actualizare;

· Calculul valorii actuale a fluxurilor de numerar viitoare;

· Calculul valorii de piață a întreprinderii în perioada post-obnos;

· Calculul valorii de piață a întreprinderii;

· Efectuarea amendamentelor finale.

Dezvoltarea prognozei fluxului de numerar (bazată pe prognozează rapoarte La fluxul de numerar) se efectuează pentru perioada viitoare (prognoză), începând cu anul curent.

Perioada de prognoză pentru evaluarea întreprinderii poate fi în funcție de scopul evaluării și situația specifică De la 3 la 10 ani.

La prognoză, un interval este luat în 1 an, pentru acuratețea rezultatului, este posibil să se zdrobească perioada proiectată în intervale mai mici: jumătate sau trimestrul.

Atunci când se analizează veniturile (veniturile) și prognoza acesteia ar trebui luată în considerare următorii factori:

· Ratele inflației - sunt măsurate utilizând indicatori de prețuri calculați în conformitate cu legislația Republicii Belarus, care caracterizează schimbarea medie a nivelului prețului pentru o anumită perioadă;

· Valoare capacitatea de producție - determinată pe baza informațiilor furnizate de conducerea întreprinderii estimate. În cazul creșterii proiectate a volumelor de producție, ar trebui stabilită o creștere în prognoza, ceea ce nu depășește posibilitatea capacității de producție a întreprinderii;

· Ponderea întreprinderii estimate pe piață - este necesar să se determine tendința de modificare a acțiunilor piața realădeținute de întreprinderea estimată în ceea ce privește cererea și nevoile consumatori finali;

· Cerere de produs;

· situații generale în economie, definind perspectivele cererii;

· Situația într-o anumită industrie, luând în considerare nivelul existent. Competiție;

· Planuri de întreprindere.

Prognoza veniturilor (veniturilor) ar trebui să fie logic compatibilă cu indicatorii retrospectivi ai întreprinderii și industriei în ansamblu.

Atunci când analizează și previzionează costurile și costurile, este necesar:

· Luați în considerare interdependența retrospectivă și tendințele din ultimii ani;

· Examinați structura costurilor, în special raportul dintre sistemele permanente și variabile;

· Estimați așteptările inflaționiste pentru fiecare categorie de costuri; Explorați articolele de cheltuieli unice și de urgență care pot fi găsite în situațiile financiare din ultimii ani, dar în viitor nu se vor întâlni;

· Determinarea acumulării fonduri de depreciere Pe baza disponibilității actuale a activelor și a viitorului creșterii și pensiunii lor, pe baza politici contabile întreprinderi;

· Comparați costurile prevăzute cu indicatori relevanți ai concurenților sau indicatori la nivel mediu similar cu niveluri medii.

Pentru rata cheltuielile de producție Următoarele date pot fi utilizate:

· Cheltuieli pentru ultimul anul de raportare;

· Valoarea medie a cheltuielilor de mai mulți ani;

· Valoarea avansată a cheltuielilor obținute pe baza consultărilor cu specialiștii întreprinderii estimate.

Evaluarea fondurilor de amortizare acumulate se bazează pe politica contabilă a întreprinderii estimate dezvoltate în conformitate cu legislația actuală, luând în considerare planurile viitoare ale întreprinderii în domeniul politicii de depreciere.

La analizarea și prognoza, investiția este necesară:

· Preferează investițiile pentru a înlocui activele fixe ale societății, deoarece acestea sunt amortizate, achiziționarea și construirea de noi active pentru a îmbunătăți competitivitatea și (sau) extinderea capacității de producție în viitor;

· Contabilitatea necesității și dimensiunilor proprii mijloacele actuale întreprinderi;

· Contabilitatea schimbării reziduurilor datorie pe termen lung.

Calculul valorii fluxului de numerar pentru fiecare an al perioadei de prognoză se realizează printr-una dintre următoarele metode de bază:

· Metodă directă bazată pe analiza fluxului de numerar în conformitate cu articolele de parohie și consum, adică de conturile contabile;

· O metodă indirectă care analizează fluxul de numerar în zonele de activitate.

Determinarea ratei de actualizare se efectuează următoarele metode:

o metodă cost mediu ponderat Surse (capital). Costul mediu ponderat al surselor (capitalul este calculat ca suma ratelor de returnare ponderate surse proprii și împrumutate (rata de rentabilitate a fondurilor împrumutate este rata dobânzii împrumuturi bancare), unde greutăți specifice Vorbitori de împrumutate și fonduri proprii În structura surselor.

Costul mediu ponderat al surselor (capital) se calculează în conformitate cu următoarea formulă:

W este costul mediu ponderat al surselor (capital);

k D - Costul atrasului bani împrumutați;

t c - rata de impozitare a întreprinderii;

W d este ponderea fondurilor împrumutate în structura surselor întreprinderii;

k P-Studiu pentru a atrage surse comune

(acțiuni de preferință);

w p - partajați acțiuni preferate În structura surselor

întreprinderi;

k S - costul atragerii acționarilor (acțiuni ordinare);

w S este ponderea acțiunilor ordinare în structura surselor întreprinderii.

b) metoda de evaluare active de capital - utilizat pentru fluxul de numerar al surselor proprii (capital) și utilizări următoarele formule Pentru a găsi o rată de actualizare:

1) pentru a evalua deschis compania pe acțiuni

R \u003d R F + B (R M-R F) (3)

R este un investitor dorit (pe capitalul capitalului propriu);

2) să evalueze societatea pe acțiuni închise

R \u003d R F + B (R M-R F) + S 1 + S 2 + C (4)

R este un investitor necesar pentru venituri (pe propriile surse);

R F - rata veniturilor fără risc;

b - coeficientul beta (este un sistem de risc sistematic asociat cu macroeconomic și procesele politiceapărută în țară);

R m - profitabilitatea totală piața ca întreg ( portofoliul de portofoliu lucrări valoroase);

S 1 - un bonus pentru întreprinderile mici;

S 2 - Premiul pentru risc pentru separați întreprinderea;

C riscul țării.

Pentru a determina rata de actualizare, o rată a investițiilor, caracterizată prin cel mai mic nivel de risc, poate fi acceptată ca un risc fără risc.

Indicatorul randamentului total al pieței este indicele de randament mediu și se calculează pe baza analiza pe termen lung date statistice.

Calculul mărimiturii valorii de piață a întreprinderii în perioada post-obnos se bazează pe condiția prealabilă că întreprinderea este capabilă să genereze venituri și la sfârșitul perioadei de prognoză.

În funcție de perspectivele de dezvoltare a întreprinderii în perioada post-obnos, se utilizează următoarele metode de calculare a costurilor sale:

· Metoda de acumulare a activelor - poate fi utilizată pentru o întreprindere de lucru stabilă, caracteristica principală care sunt semnificative (mai mult de 50% din valoarea finală a soldului) mijloace fixe;

· Metoda costul de lichidare - se aplică în cazul în care falimentul întreprinderii este așteptat în perioada post-brută, cu vânzarea ulterioară a activelor disponibile;

· Metoda vânzării estimate este în ceea ce privește fluxul de numerar în indicatorii de valoare utilizând coeficienții obținuți din analiza datelor retrospective asupra vânzărilor întreprinderilor comparabile.

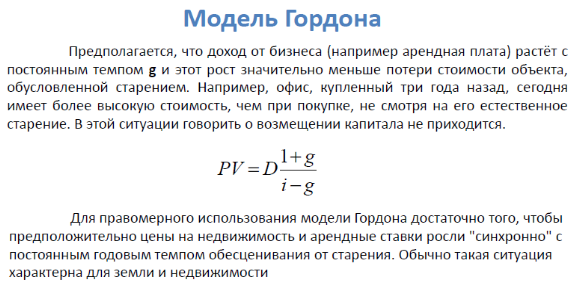

Modelul Gordon - Esența modelului este redusă la faptul că încarnarea anuală a perioadei post-obnose este capitalizată în indicatori de valoare utilizând coeficientul de capitalizare calculat ca diferența dintre rata de actualizare și ratele de creștere pe termen lung. În absența ratelor de creștere, coeficientul de capitalizare va evaluat egal Reducere. Modelul Gordon se bazează pe prognoza predicției veniturilor stabile asupra perioadei reziduale și presupune că valorile acumulate perioadă de raportare Fondurile de depreciere și investițiile sunt egale.

Calculul costului final în conformitate cu modelul Gordon se face prin formula:

(5)

(5)

V (termenul) - costul în perioada post-obnos;

Cf (t + 1) - fluxul de numerar pentru primul an de postprogosny (rezidual)

i - rata de actualizare;

g - ritm pe termen lung Creșterea fluxului de bani.

Valoarea finală a V (Termen) în conformitate cu formula Gordon este determinată la momentul sfârșitului perioadei de prognoză.

Calcularea valorilor curente ale fluxurilor de numerar viitoare și a costurilor în cronologie.

Valoarea curentă a fluxurilor de numerar în timpul perioadei de prognoză se calculează utilizând formula de fluxuri de numerar actualizate:

(6)

(6)

PV - Costul curent al fluxului de numerar

Cu K - fluxul de numerar al intervalului de prognoză (timp de 1 an)

I - rata de actualizare

N - perioada de prognoză (pronunțată în intervalele de prognoză)

La - număr de serie Interval de prognoză (anul 1-1 al doilea an, etc.).

În cazul intervalului de prognoză mai mic de 1 an, formula 5 este ajustată luând în considerare intervalul de prognoză (lună, trimestru etc.).

Valoarea calculată a întreprinderii estimate în perioada post-obnos conduce la indicatori de valoare curentă la aceeași rată de actualizare, care este utilizată pentru fluxurile de numerar de reducere a perioadei de prognoză.

Valoarea preliminară a valorii de piață a întreprinderii, calculată prin metoda de reducere a fluxurilor de numerar, este valoarea celor două componente următoare:

· Valoarea curentă a fluxurilor de numerar ale perioadei de prognoză;

· valoarea curentă Valoarea de piață a întreprinderii în perioada post-obnoasă.

După determinarea amplorii preliminare a valorii de piață a întreprinderii pentru a obține amploarea finală a valorii de piață, este necesar să se facă un amendamente finale:

· Amendamentul prin valoarea activelor nefuncționale;

· Ajustarea valorilor capitalului de lucru propriu - reprezentând valoarea reală a capitalului de lucru propriu;

· Amendament pentru control și lichiditate.

Ca urmare a evaluării valorii de piață a întreprinderii prin metoda fluxului de numerar actualizat, se obține costul controlului (mai mult de 50% fondul autorizat) Pachet de acțiuni lichide. La evaluarea NE. pachetul de control (mai puțin de 50% din fondul autorizat) Această metodă trebuie să facă o reducere la caracterul non-control. La calcularea costului unei companii de acțiuni închise, este necesar să se facă o reducere la lichiditatea scăzută.

Mecanismul de gestionare a costurilor de afaceri se bazează pe situația că costul companiei este determinat de capacitatea sa de a produce fluxul de numerar pentru o lungă perioadă de timp. Și capacitatea sa de a produce fluxul de numerar (și, în consecință, să creeze costurile), la rândul său, este determinată de factori precum creșterea pe termen lung și rentabilitatea că societatea primește din investițiile sale pe costuri de capital.

Astfel, abordarea veniturilor, conform standardelor internaționale de evaluare (PP 6.7.2 MS6 MSO), prevede stabilirea valorii economice, a proprietății de afaceri sau a securității prin calcularea costului beneficiilor preconizate acordate timpului curent.

Cele două metode cele mai comune în conformitate cu standardele internaționale de evaluare în cadrul abordării veniturilor sunt:

Capitalizarea veniturilor;

Reducerea fluxului de numerar sau a dividendelor.

În metodele de capitalizare a veniturilor pentru a converti veniturile la cost, valoarea reprezentativă a veniturilor este împărțită în rata de capitalizare sau se multiplică către multiplicatorul veniturilor. Teoria poate avea o varietate de venituri și fluxuri de numerar. În metodele unui flux redus de numerar și / sau dividende, încasările de numerar sunt calculate pentru fiecare din mai multe perioade viitoare. Aceste încasări sunt convertite la preț prin aplicarea unei rate de actualizare utilizând metode pentru calcularea valorii actuale. Pot fi utilizate multe definiții ale fluxului de numerar. În practică, se utilizează în mod obișnuit un flux de numerar net (fluxul de numerar, care poate fi distribuit între acționari) sau dividende efective (în special în cazul suporturilor de pachete necontrolate). Rata de actualizare trebuie să respecte fluxul de numerar adoptat. La punerea în aplicare a abordării privind veniturile ratelor de capitalizare și rate de reducere Definită în funcție de piață și sunt exprimate ca un multiplicator de preț (definit în funcție de datele privind întreprinderile sau tranzacțiile cu vânzarea în aer liber) sau ca o rată procentuală (definită în funcție de investițiile alternative). Venitul sau beneficiile așteptate sunt convertite la preț prin calcule care iau în considerare creșterea și timpul așteptat de recepție, riscul asociat cu fluxul de beneficii și costul de bani în funcție de timp. Venitul sau beneficiile așteptate ar trebui calculate ținând cont de structura capitalului și a rezultatelor din trecut, perspectivele de dezvoltare a afacerilor, precum și industria și factorii economici generali. La calcularea unui pariu adecvat (rata de capitalizare sau de actualizare), evaluatorul trebuie să țină seama de factori precum nivelul ratelor dobânzilor, ratele de returnare (rentabilitate) așteptate de investitorii din investiții similare, precum și riscul inerent al fluxului așteptat de beneficii.

Metoda de reducere a fluxurilor de numerar.

Evaluarea pieței afacerii depinde în mare măsură de ceea ce sunt perspectivele sale. La stabilirea valorii de piață a afacerii, se ia în considerare numai partea din capitalul său, ceea ce poate aduce venituri într-o singură formă sau altul în viitor. Este foarte important în ce etapă de dezvoltare a afacerilor proprietarul va începe să primească aceste venituri și cu ceea ce este asociat. Toți acești factori care afectează evaluarea afacerii fac posibilă luarea în considerare a metodei fluxurilor de numerar actualizate (denumită în continuare metoda DDP). Determinarea costului de afaceri prin metoda DDP se bazează pe ipoteza că potențialul investitor nu va plăti pentru această valoare de afaceri mai mare decât costul actual al venitului viitoare din această afacere. Proprietarul nu va vinde afacerea la un preț sub valoarea actuală a veniturilor viitoare proiectate. Ca urmare a interacțiunii, părțile vor ajunge la un acord privind prețul de piață egal cu valoarea actuală a veniturilor viitoare. Această metodă de evaluare este considerată cea mai acceptabilă din punct de vedere al motivelor de investiții, deoarece orice investitor care investește bani într-o întreprindere existentă cumpără, în cele din urmă, nu un set de active constând din clădiri, structuri, mașini, echipamente, valori necorporale etc. și fluxurile viitoare, permițându-le să recupereze fondurile investite, să profite de profit și să-și mărească bunăstarea.

Metoda DDP poate fi utilizată pentru a evalua orice întreprindere existentă. Cu toate acestea, există situații în care conferă în mod obiectiv cel mai precis rezultat al valorii de piață a întreprinderii. Utilizarea acestei metode este cea mai rezonabilă pentru evaluarea întreprinderilor cu o anumită poveste. activitatea economică (predictiv profitabil) și în stadiul creșterii sau dezvoltării economice stabile.

Această metodă este mai puțin aplicabilă evaluării întreprinderilor care suferă pierderi sistematice (deși valoarea negativă a valorii economice poate fi un fapt de adoptare soluții de management). Trebuie respectată o precauție rezonabilă în aplicarea acestei metode pentru a evalua noile întreprinderi, chiar dacă promiterea. Absența retrospectivei profiturilor îngreunează să prezică în mod obiectiv fluxurile viitoare de numerar.

Principalele etape ale evaluării companiei prin metoda fluxurilor de numerar actualizate (DP):

Etapa 1. Selectarea modelului fluxului de numerar.

La evaluarea afacerii, putem folosi unul dintre cele două modele de fluxuri de numerar: DP pentru capitaluri proprii sau DP pentru toate capitalurile investite. În ambele modele, fluxul de numerar poate fi calculat pe bază nominală (în prețuri curente) și pe o bază relativă (luând în considerare factorul de inflație).

Etapa 2. Determinarea duratei perioadei de prognoză.

Ca o perioadă proiectată, perioada continuă până la stabilizarea ratelor de creștere ale companiei (se presupune că în perioada post-obnică ar trebui să apară o rată de creștere stabilă pe termen lung sau un flux infinit de venituri. Cu cât este mai lungă perioada de prognoză, valoarea finală a valorii actuale a întreprinderii a întreprinderii arată ca un punct de vedere matematic, dar cu atât mai dificil este să prezică valorile specifice ale veniturilor, cheltuielilor, ratelor inflației, fluxurilor de numerar. Potrivit economiei de piață dezvoltate, perioada estimată de evaluare a întreprinderii poate fi în funcție de scopul evaluării și o situație specifică de la 5 la 10 ani. În țările cu economii în tranziție, în condiții de instabilitate, în cazul în care previziunile adecvate pe termen lung sunt deosebit de dificile, admise pentru reducerea perioadei de prognoză de până la 3 ani. Pentru acuratețea rezultatului, zdrobirea perioadei de prognoză ar trebui să fie efectuată în unități mai mici: o jumătate de an sau un sfert.

3 etapa. Analiza retrospectivă și prognoza veniturilor brute provenite din vânzări.

Analiza veniturilor brute și a prognozei sale sugerează o serie de factori: gama de produse; Volumele și prețurile producției pentru produse; Ratele de creștere retrospectivă a întreprinderii; cererea de produse; ratele inflației; Facilități de producție disponibile; Perspectivele și posibilele consecințe investiții de capital; Situația generală în economie, definind perspectivele cererii; situația într-o anumită industrie, ținând seama de nivelul existent de concurență; proporția întreprinderii pe piață și tendințele pieței; Ratele de creștere pe termen lung în perioada post-științifică; Planificați managerii acestei întreprinderi. O regulă generală ar trebui urmată ca prognoza veniturilor brute să fie logic compatibilă cu indicatorii retrospectivi ai întreprinderii și industriei în ansamblu.

4 etapa. Analiza și prognoza cheltuielilor.

Aici studiază mai întâi structura costurilor, inclusiv retrospective, inclusiv raportul dintre permanente și costuri variabile; Evaluați așteptările inflaționiste pentru fiecare categorie de costuri; Suma forfetară de studiu și cheltuielile de urgență; determinarea deducerilor de amortizare pe baza disponibilității actuale a activelor și a viitorului creșterii și eliminării acestora; Calculați costul de plată a dobânzii pe baza nivelului datoriei proiectate; Comparați costurile estimate cu indicatori relevanți pentru întreprinderile concurenților sau cu indicatori similari cu nivel mediu. Costurile pot fi clasificate din diferite motive, dar pentru evaluarea afacerilor, două clasificări ale costurilor sunt importante: 1) Clasificarea costurilor pentru variabile permanente; 2) Clasificarea cheltuielilor pentru direct și indirectă (utilizat pentru atribuirea costurilor unui anumit tip de produs). Din punctul de vedere al conceptului de management al afacerilor, analiza costurilor vă permite să identificați blocajele și rezervele declinului lor, controlați procesul de formare a costurilor și, ca rezultat, gestionează efectiv costurile.

5 etapa. Analiza și prognoza investițiilor.

Este necesar să se efectueze fluxuri de trezorerie, deoarece activitățile întreprinderii pe termen lung, de regulă, sunt însoțite de diverse costuri de investiții. Inclusiv pot fi luate în considerare:

Investiții de capital care includ costul înlocuirii activelor existente ca uzură sau revizuire (proiectată pe baza analizei timpului rămas al serviciului de active sau a stării de echipament);

Achiziționarea sau construirea de active pentru a crește instalațiile de producție în viitor în conformitate cu planurile de dezvoltare sau planurile de afaceri;

Necesitatea de a finanța o nevoie suplimentară de capital de lucru (pe baza prognozei modificărilor vânzărilor și a producției sau în conformitate cu planurile de dezvoltare ale companiei);

Trebuie să atragă finanțare (de exemplu, datorită emisii suplimentare Securities) sau rambursarea împrumuturilor pe termen lung (prognoza este formată pe baza studiului planurilor de dezvoltare, a nivelurilor de datorie existente și a programelor de rambursare a acestora).

6 etapa. Calculul fluxului de numerar pentru fiecare an al perioadei de prognoză.

Există două metode de bază pentru calcularea cantității de fluxuri de numerar:

1) Indirect (elementar) analizează fluxul de fonduri în domenii de activitate atunci când se prezice fiecare componentă a fluxului de numerar, luând în considerare planurile de gestionare, proiectele de investiții, tendințele identificate, pentru elementele individuale este posibilă extrapolare etc. În același timp, se preconizează veniturile din vânzarea de produse (lucrări, servicii) utilizând metodele de extrapolare a statisticilor din industrie (rate de creștere sectorială) și planificare. Pentru preconfigurarea costurilor permanente - extrapolarea, analiza nivelului fix de costuri constante, elemente de planificare. Pentru a prezice costurile variabile, utilizați extrapolarea, analiza ponderii retrospective a costurilor variabile în venituri provenite din vânzări, elemente de planificare.

2) O metodă dreaptă (holistică) se bazează pe o analiză retrospectivă a fluxului de numerar, când valorile fluxului de numerar pentru ultimii trei ani cu extrapolarea lor ulterioară sau în coordonare cu administrarea întreprinderii, rata de creștere a Fluxul de numerar în ansamblu este prezis. Următoarea variație a metodei holistice este de obicei aplicată: În primul rând, evaluatorul construiește tendința pentru întreaga perioadă de predicție, atunci, dacă este necesar, face modificări (pentru achiziționarea de echipamente și o modificare corespunzătoare a deducerilor de amortizare, pentru a primi venituri din implementarea planificată de active materiale neutilizate, etapa ciclului de viață a întreprinderii etc.). Metoda holistică în raportul de evaluare poate fi reflectată În felul următor: "După ce a studiat dinamica fluxului de numerar în ultimii trei ani, situațiile din industria planurilor de management, evaluatorul a sugerat următoarele: creșterea fluxului de numerar în primul an prognozat va fi de 25%, în al doilea rând - 10%, până la sfârșitul celui de-al treilea an, această creștere va încetini, va fi de 3% pe an, iar rata medie anuală de creștere în perioada post-obnose va rămâne la nivelul de 3% pe an ".

Metoda elementului este mai precisă, dar și mai complicată.

În cazurile în care nu sunt furnizate informații de evaluare deplinEvaluatorul este permis să utilizeze metode mai simplificate: metoda metodei metodei, metoda medie ponderată.

7 etapa. Determinarea ratei de actualizare.

Cu tehnică, adică Rata de reducere matematică, punctul de vedere este rata dobânzii utilizată pentru a recalcula fluxurile viitoare de venituri (pot exista mai multe dintre ele) într-o singură valoare a costului actual (actual), care este baza pentru determinarea valorii de piață a afacerii. În sensul economic, ratele de venituri investite în comparație cu nivelul de risc sunt solicitate de către investitori în rolul reducerii. Dacă luăm în considerare rata de actualizare de la întreprindere ca o entitate juridică independentă, separată și de la proprietari (acționari) și de la creditori, este posibil să o determinați ca fiind costul de a atrage capital din diverse surse.

Rata de actualizare sau costul atragerii capitalului ar trebui calculată ținând cont de trei factori: prezența diferitelor surse de capital atras, care necesită diferite niveluri de compensare; Nevoia de contabilitate a investitorilor costului banilor în timp; Factor de risc. ÎN acest caz Riscul este un grad de probabilitate de obținere a veniturilor așteptate în viitor.

Există diverse metode pentru determinarea ratei de actualizare, dintre care cele mai frecvente sunt:

1) Dacă fluxul de numerar este utilizat pentru capitaluri proprii:

Modelul de evaluare a activelor de capital;

Metoda de construcție cumulată;

2) În cazul în care fluxul de numerar este utilizat pentru toate capitalurile investite:

Modelul costului mediu ponderat al capitalului.

În conformitate cu modelul de evaluare a activelor de capital (SARM - în abrevierea în mod obișnuit limba engleza) Rata de actualizare este cu formula:

- coeficientul beta (este o măsură a riscului sistematic asociat proceselor macroeconomice și politice care apar în țară);

R M este randamentul total al pieței ca întreg (portofoliul mediu minier al valorilor mobiliare);

S 1 - un bonus pentru întreprinderile mici;

S1 Premiul pentru caracteristica de risc a unei companii separate;

C riscul țării.

Metoda cumulativă de construire a reducerii în cauză în cauză diferă de modelul de evaluare a activelor de capital numai prin faptul că, în structura acestei rate la nominalul fără bIDUL DE RISC. procentul de împrumut Se adaugă prima agregată pentru riscurile de investiții, ceea ce constă în prime pentru "non-sistematice" individuale referitoare la acest proiect, riscuri. . Calculul ratei de actualizare de către construcția cumulativă Pot fi exprimate prin următoarea formulă:

unde R este rata de venit cerută de investitor (pe capitaluri proprii);

R F - rata veniturilor fără risc;

SN 1, S 2 ... SN - valorile pentru riscul de a investi într-o întreprindere estimată, inclusiv cele asociate atât cu factori comuni pentru industrie, economie, regiune și cu specificul întreprinderii estimate (riscul asociat cu Calitatea managementului general, riscul de gestionare a investițiilor, riscul de venituri incomplete, riscul de obiectivitate a obiectului etc.).

În același timp, primele de risc sunt determinate de către expertiză după o analiză aprofundată a riscurilor pentru fiecare grup de factori.

Ca rată fără riscuri de venit în practica mondială, este de obicei utilizat veniturile pe obligațiile datoriei publice pe termen lung (obligațiuni sau facturi); Rata investițiilor caracterizată de cel mai mic nivel de risc (rata depozitelor bancare cu un grad ridicat de profitabilitate, de exemplu, Sberbank) etc. pentru un investitor, reprezintă ofertă alternativă. Venituri, caracterizate printr-o absență practică a riscului și un grad ridicat de lichiditate. Rata fără risc este utilizată ca punct de referință la care evaluarea diferitelor tipuri de risc, caracterizând atașamentele din această întreprindere, se bazează pe ceea ce este aliniat rata de venit necesară.

Pentru fluxul de numerar pentru toate capitalurile investite, o rată de actualizare este aplicată egală cu valoarea ratelor de returnare ponderate pentru fondurile de capitaluri proprii și împrumutate (rata rentabilității fondurilor împrumutate este rata dobânzii a băncii pe împrumuturi), în cazul în care partea împrumutată și fondurile proprii în structura capitalei sunt în ceea ce privește scalele. O astfel de rată de actualizare se numește costul mediu ponderat al capitalului (costul mediu ponderat al capital-WACC). Costul mediu ponderat al capitalului este calculat în conformitate cu următoarea formulă:

![]() (1.3)

(1.3)

Unde r j - costul J-Sursa de capital,%;

d J - Ponderea J-Sursa de capital în structura comună Capital.

În același timp, costul capitalului împrumutat este determinat ținând cont de efectele fiscale:

Unde r - costul atragerii capitalului împrumutat (rata dobânzii la împrumut);

t NP - Rata de impozitare a întreprinderii.

Costul atragerii capitalului social (acțiuni preferate, acțiuni simple) Este determinat de nivelul lor de rentabilitate pentru acționari.

8 etapa. Calculul valorii în perioada post-obnos.

Valoarea costului în perioada post-obnos se bazează pe fundalul că afacerea este capabilă să genereze venituri și la sfârșitul perioadei de prognoză. Cu gestionarea eficientă a întreprinderii, viața sa se străduiește pentru infinit. Prezice câteva duzini sau sute de ani înainte, pentru că perioada mai lungă. Prognoza, cu atât este mai mică acuratețea prognozei. Se presupune că, după încheierea perioadei de prognoză, veniturile de afaceri sunt stabilizate și va apărea o rată stabilă de creștere pe termen lung sau un venit uniform infinit în perioada reziduală. Pentru a ține seama de venitul pe care afacerea îl poate aduce în afara perioadei de prognoză este determinat de costul de reversiune.

Reversiunea este un venit din posibilele proprietăți de revânzare (întreprindere) la sfârșitul perioadei de predicție sau a valorii proprietății (întreprindere) la sfârșitul perioadei de prognoză.

În funcție de perspectivele de dezvoltare a afacerilor în perioada postpricolată, una din următoarele metode Calculul valorii sale la sfârșitul perioadei de prognoză:

1) Prin costul de lichidare. Se aplică numai dacă în perioada post-obnos este de așteptat falimentul întreprinderii cu vânzarea ulterioară a activelor disponibile. Sunt luate în considerare costurile asociate cu lichidarea și o reducere a urgenței în cazul lichidării urgente.

2) la cost active pure. Pot fi utilizate pentru o afacere stabilă, caracteristica principală este semnificativă active corporale (Producția de patru grade), sau dacă la sfârșitul perioadei de prognoză, se așteaptă vânzarea de active a întreprinderii la valoarea de piață.

3) metoda presupuselor vânzări. Fluxul de numerar este recalculat în indicatori de valoare utilizând coeficienți speciali obținuți din analiza datelor retrospective privind vânzările de societăți comparabile. Pe piața rusă Datorită numărului mic de date de piață, utilizarea metodei este problematică.

4) Modelul Gordon. Cel mai frecvent utilizat model bazat pe prognoza primită a veniturilor stabile asupra perioadei reziduale și sugerează că cantitatea de uzură și investiție este egală în cazul în care falimentul companiei este așteptat în după-amiaza, cu vânzarea ulterioară a activelor disponibile . Potrivit modelului Gordon, încarnarea anuală a perioadei post-obnose este capitalizată în indicatori de valoare utilizând coeficientul de capitalizare calculat ca diferența dintre rata de actualizare și ratele de creștere pe termen lung. În absența ratelor de creștere, coeficientul de capitalizare va fi egal cu rata de actualizare. Calculele sunt efectuate prin formula:

unde FV este costul așteptat în perioada post-prognoză;

CF N +1 - fluxul de venituri de venit pentru primul an al perioadei post-brute (reziduale);

Rata de actualizare a dr .;

g - Ratele de creștere a banilor pe termen lung (condiționate)

fluxul în perioada reziduală.

Termeni de aplicare a modelului Gordonului:

1) Ratele de creștere a veniturilor sunt stabile;

2) investițiile de capital în perioada post-obnose sunt aproximativ egale cu amortizarea;

3) Ratele de creștere a veniturilor nu depășesc ratele de actualizare, altfel evaluarea conform modelului va da rezultate iraționale.

4) Ratele de creștere a veniturilor sunt moderate, de exemplu, nu depășesc 3-5%, deoarece ratele mari de creștere sunt imposibile fără investiții de capital suplimentare, pe care acest model nu le ia în considerare. În plus, ratele constante de creștere a veniturilor pe o perioadă nedeterminată de timp sunt greu realiste.

9 etapa. Calcularea valorilor curente ale fluxurilor viitoare de numerar și costul în perioada post-obnos.

Costurile actuale (reale, reduse, date) - costul fluxurilor de numerar ale întreprinderii și reversiunii actualizate la o anumită rată de actualizare până la data evaluării. Calculele valorii curente sunt înmulțirea fluxului de numerar (CF) la perioada corespunzătoare n coeficientul valorii curente a unității (DF), luând în considerare rata de actualizare selectată (DR). Realizarea costului de reversie este întotdeauna efectuată la rata de actualizare luată la sfârșitul perioadei de prognoză, datorită faptului că valoarea reziduală (indiferent de metoda calculului său) este întotdeauna valoarea la o anumită dată - începutul perioadei de post-prognoză, adică Sfârșitul anului trecut al perioadei de prognoză.

Atunci când este aplicată în evaluarea metodei de reducere a fluxurilor de numerar, este necesar să se rezume costurile curente ale fluxurilor de numerar periodice, ceea ce aduce un obiect de evaluare în perioada de prognoză și valoarea actuală a afacerii în perioada post-obnoasă . Astfel, valoarea preliminară a costului afacerii constă din două componente - valoarea curentă a fluxurilor de numerar în timpul perioadei de prognoză și valoarea curentă a costului în perioada post-științifică:

![]() (1.6.)

(1.6.)

10 etapa. Efectuarea de modificări ale rezultatelor

După determinarea valorii preliminare a costului întreprinderii pentru a obține amploarea finală a valorii de piață, este necesar să se facă amendamente finale. Printre acestea se disting prin două: modificarea valorii activelor care nu funcționează și a corectării valorii propriului capital de lucru.

Ca urmare a evaluării societății prin reducerea fluxurilor de numerar, se obține costul părților interesate la lichid de control. Dacă nu este estimat pachetul de control, atunci este necesar să se facă o reducere a lipsei drepturilor de control.

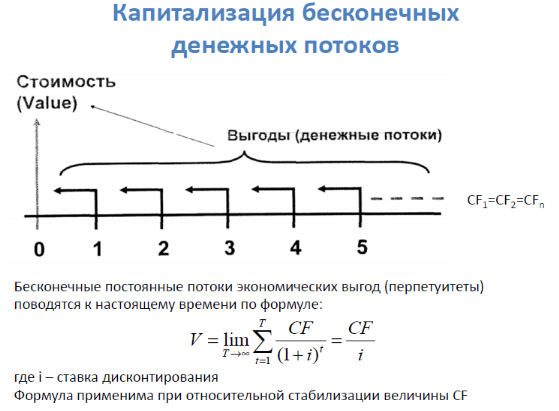

A doua metodă a unei abordări venituri - metoda de capitalizare a profiturilor (venituri) - Pe baza premisei de bază, în conformitate cu care costul cota de proprietate în întreprindere este egală cu valoarea actuală a veniturilor viitoare pe care le va aduce această proprietate. Din punctul de vedere al Mudovna a.g, Fedotova M.A. și alții. Metoda de capitalizare a profiturilor este cea mai potrivită pentru situațiile în care este așteptată întreprinderea perioadă lungă de timp Acesta va fi obținut cu privire la aceleași valori ale profitului (sau ratele creșterii sale vor fi permanente). În comparație cu metoda DDP, metoda capitalizării veniturilor este mai simplă, deoarece nu necesită compilarea previziunilor de venituri medii și pe termen lung, dar utilizarea sa este limitată la o întreprindere abruptă cu relativ venituri stabile, a cărui piață de vânzări sa stabilit termen lung Nu au expulzat schimbări semnificative. Prin urmare, spre deosebire de evaluarea imobiliară în evaluarea afacerilor aceasta metoda Este folosit destul de rar.

Metoda de valorificare a veniturilor este pusă în aplicare prin capitalizarea fluxului de numerar normalizat viitor sau capitalizarea viitoarelor profituri medii:

Metoda de capitalizare a veniturilor (profit) constă, de asemenea, din mai multe etape:

Etapa 1. Fundamentarea stabilității (stabilitate relativă) a veniturilor se desfășoară pe baza analizei situațiilor financiare normalizate. Principalele documente pentru analizarea situațiilor financiare ale întreprinderii reprezintă un bilanț și un raport privind rezultatele financiare și utilizarea acestora. În scopul evaluării întreprinderii actuale, este de dorit pentru aceste documente în ultimii trei ani. Normalizarea raportării este amendamentele la diferite articole de urgență și o singură dată atât din echilibru, cât și la un raport privind rezultatele financiare și utilizarea acestora, care nu au avut un caracter regulat în activitățile anterioare ale întreprinderii și este puțin probabil să se repete în viitor.

Etapa 2. Selectarea tipului de venit care va fi capitalizat. Încasările sau indicatorii, într-un fel sau altul, amortizări precise pot acționa ca un venit capitalizat în evaluarea afacerii: profitul net după plata impozitelor, profitul înainte de impozitare, valoarea fluxului de numerar. Capitalizarea profiturilor este cea mai potrivită pentru situațiile în care întreprinderea este așteptată să primească aproximativ aceleași valori de profit pentru o lungă perioadă de timp.

Etapa 3. Determinarea valorii veniturilor capitalizate (profituri).

Pe măsură ce valoarea de venit care trebuie capitalizată, poate fi selectată:

1) amploarea veniturilor prevăzute timp de un an de la data evaluării;

2) Valoarea medie a tipului de venit selectat, calculat pe baza retrospectivei (de exemplu, în ultimii cinci ani de raportare 5-8 ani) și, eventual, datele proiectate.

3) venitul anului de raportare recent.

Determinarea mărimii veniturilor normalizate se efectuează utilizând formulele statistice pentru calcularea unei metode medii simple, ponderate sau a unei metode de extrapolare.

Etapa 4. Calculul ratelor de capitalizare.

Rata de capitalizare este un coeficient care transformă venitul unui an în costul obiectului. Rata de capitalizare se caracterizează prin raportul dintre venitul anual și valoarea proprietății:

unde R este rata de capitalizare;

I - Venitul așteptat pe an după data de evaluare;

PV - Costul.

Rata de capitalizare pentru întreprindere este de obicei derivată din rata de actualizare prin deducerea ratelor medii anuale de creștere anticipate a profitului sau fluxului de numerar (în funcție de valoarea capitalizată). În consecință, pentru aceeași întreprindere, rata de capitalizare este de obicei mai mică decât rata de actualizare. Dacă rata de creștere a veniturilor se presupune a fi zero, rata de capitalizare va fi egală cu rata de actualizare. Deci, pentru a determina rata de capitalizare, trebuie mai întâi să calculați rata de actualizare corespunzătoare utilizând tehnici posibile: un model de evaluare a activelor de capital; Metoda de construcție cumulativă sau model a costului mediu ponderat al capitalului. Cu o rată de actualizare cunoscută, rata de capitalizare este determinată în formula generală:

Unde dr este o reducere de reducere;

g - Ratele de creștere pe termen lung a profitului sau fluxul de numerar.

Etapa 5. Capitalizarea veniturilor și determinarea valorii preliminare a costurilor. Valoarea preliminară a costului este calculată prin formula:

![]() (1.10.)

(1.10.)

Etapa 6. Efectuarea amendamentelor pentru prezența activelor nefuncționale (dacă există) și a naturii de control sau necontrolare a cotei estimate și lipsa de lichiditate (dacă este necesar). Pentru a efectua corecții pentru activele nefuncționale, este necesară o evaluare a valorii lor de piață în conformitate cu metodele adoptate pentru un anumit tip de active (imobiliare, mașini și echipamente etc.).

Abordarea pieței (comparativă) laevaluarea afacerilor.

3.1.5.2. Determinarea valorii de piață a proprietății de o cotă de 100% în capitalul social al LLC "Gofropak" pe baza unei abordări venituri

Pentru a estima LLC "gofropak", folosim metoda fluxurilor de numerar actualizate. Această metodă oferă în mod obiectiv cel mai precis rezultat al valorii de piață a întreprinderii. Utilizarea metodei de fluxuri de numerar actualizate este cea mai rezonabilă pentru evaluare, deoarece întreprinderea estimată se află în stadiul dezvoltării economice stabile.

Principalele etape ale evaluării companiei prin metoda de reducere a fluxurilor de numerar

1. Alegerea unui model de flux de numerar.

2. Determinarea duratei perioadei de prognoză.

3. Analiza retrospectivă și prognoza veniturilor brute provenite din vânzări

4. Analiza și prognoza cheltuielilor.

5. Analiza și prognoza investițiilor.

6. Calculul fluxului de numerar pentru fiecare an al perioadei de prognoză.

7. Determinarea ratei de actualizare.

8. Calcularea valorii costului în perioada post-obnos.

9. Calculul valorilor curente ale fluxurilor viitoare de numerar și costul în perioada post-obnos.

10. Efectuarea de amendamente la rezultate.

- selectarea modelului fluxului de numerar. Selectați modelul fluxului de numerar pentru propriul dvs. capital.

- determinarea duratei perioadei de prognoză depinde de cantitatea de informații suficiente pentru prognoze pe termen lung. O prognoză executată cu atenție vă permite să preziceți natura modificărilor fluxurilor de numerar pentru o perioadă mai lungă de timp. În practica internațională, valoarea medie a perioadei de prognoză este de 5-10 ani, în țările cu economii în tranziție, ca în Rusia, reducerea permisă a perioadei de prognoză de 3-5 ani. Un nivel ridicat de risc care caracterizează piața de investiții ruse face o analiză inutilă a unei perioade lungi ca prognoză. Ca parte a acestei evaluări, perioada de prognoză a fost selectată timp de 3 ani.

Predicția fluxurilor de numerar, inclusiv inversarea, necesită: analiză atentă bazată pe situațiile financiare prezentate de Client cu privire la venituri și cheltuieli într-o perioadă retrospectivă; Prognoza veniturilor și a cheltuielilor pe baza raportului privind veniturile reconstruite.

Valoarea costului în perioada post-obnos se bazează pe fundalul că afacerea este capabilă să genereze venituri și la sfârșitul perioadei de prognoză. Se presupune că, după încheierea perioadei de prognoză, veniturile de afaceri sunt stabilizate și va apărea o rată stabilă de creștere pe termen lung sau un venit uniform infinit în perioada reziduală.

Valoarea curentă a fluxurilor de numerar în construcție se calculează utilizând factorul de valoare curent pe sfârșitul perioadei, iar costul curent în perioada post-obnos este factorul costului curent, menit să pună capăt ultimei perioade de prognoză. Atunci când se aplică în evaluarea metodei DDP, este necesar să se rezume costurile curente ale fluxurilor de numerar periodice, care aduce un obiect de evaluare la perioada de prognoză și valoarea curentă în perioada post-prognoză așteptată în viitor.

- Analiza retrospectivă și prognoza veniturilor brute din implementarea și cheltuielile întreprinderii. Dinamica veniturilor întreprinderii pentru perioada 2010-2012. El indică o creștere moderată. Pe baza acestui fapt, am stabilit următorii parametri de flux monetar al organizației:

Prognoza veniturilor din implementare se bazează pe valoarea medie a ratei de creștere a furnizării de servicii, care este de 8%;

Veniturile din primul an prognozat sunt calculate ca venituri din 2012 plus rata de creștere planificată: 2572670 * 1.08 2 \u003d 3 000 762,7 mii ruble;

Nivelul de cost planificat va dura o valoare medie a veniturilor provenite din vânzări în valoare de 0,93;

Commercial I. cheltuieli de management Efectuați un procent ușor în veniturile din implementare și în construcția perioadei de prognoză și postprogoză sunt luate egale cu 2010-2012.

- Analiza și prognoza investițiilor. În conformitate cu numărul 4 "Raport privind fluxul de numerar", activitatea de investiții a întreprinderii include:

Achiziționarea de active fixe investiții profitabile în valorile materialelor și active necorporale;

Împrumuturi furnizate altor organizații;

Pe baza planului de afaceri pentru dezvoltarea întreprinderii în perioada 2013-2014, se așteaptă următoarele costuri de investiție.

- Determinarea ratei de actualizare. În sensul economic, în rolul ratelor de reducere, cererile investitorilor pentru capitalul investit în instalații de investiții comparabile, cu alte cuvinte, este rata necesară a veniturilor pe opțiunile de investiții alternative existente nivel comparabil risc la data evaluării. Alegerea tipului de pariu depinde de ceea ce este considerat ca bază de venit pentru calcularea valorii capitalului. Dacă acesta este un flux de numerar pentru propria capitală, atunci cele două abordări cele mai frecvente ale calculului ratei de actualizare pot fi utilizate:

Modelul de evaluare a capitalului (modelul de stabilire a prețurilor SARM - capital);

Modelul construcției cumulative.

Tabelul 32.

|

Numele indicatorului |

Perioada de prognoză |

|||||

Alegem pentru alte calcule SARM.

Dacă se prevede fluxul de numerar pentru toate capitalurile investite (inclusiv fondurile împrumutate), atunci metoda costului mediu ponderat al capitalului este aplicat pentru a calcula coeficientul de reducere.

Rata de actualizare este calculată prin metoda SARM (modelul SAM este cel mai des utilizat în practică) și are următoarea formă:

R \u003d RF + (RM - RF) + S, (20)

unde R este rata de actualizare;

RF - rata de venituri pe investiții fără riscuri;

RM este rata medie a randamentului; - coeficientul beta (este o măsură a riscului sistematic asociat proceselor macroeconomice și politice care apar în țară);

S - Riscuri caracteristice unei companii separate (S1 - Premiul pentru întreprinderile mici, S2 - o primă pentru risc, caracteristică unei companii separate, Riscul de țară S3).

ΔR \u003d RM - RF, (21)

unde Δr - premiul de piață Pentru investiții într-un activ de investiții riscante.

Pariul fără risc este utilizat ca bază la care se adaugă componentele rămase ale ratei dobânzii. Indicatorii ruși sunt luați pe baza unor cursuri de valori mobiliare ale împrumutului de stat sau a ratelor dobânzilor la depozite (comparate durata și dimensiunea sumei) a băncilor din cea mai înaltă categorie de fiabilitate. Rata fără risc este adoptată la nivelul mijlocului randamentul lui Ofz. - 7,43% (http://www.cbr.ru/hd_base/gkoofz_mr. ASP).

Randamentul total al pieței este acceptat la nivelul rentabilității economia Rusiei 16,0% (www.bm.ru/common/img/uploadd/analit/2010/FILE_11036. Pdf).

Beta-Coeficient (Factor beta) este un indicator calculat pentru un portofoliu secular sau de valori mobiliare. Este o măsură a riscului de piață, reflectând variabilitatea rentabilității securității (portofoliului) în raport cu rentabilitatea portofoliului (piața) în medie (portofoliul mediu). Coeficienții beta din practica mondială sunt de obicei calculați prin analizarea informațiilor statistice ale pieței bursiere. Datele privind coeficienții beta sunt publicate într-o serie de cărți de referință financiare și, în unele periodice, analizează piețele bursiere.

Beta-coeficienții de valori mobiliare de companii stabile fluctuează în intervalul de la 0,5 la 2 (Sursa: http: //www.stern. Nyu.edu/).

De la tabelul prezentat de agenție nu există valori pentru companiile de servicii, apoi ia o decizie cu privire la alegerea coeficientului de beta de 0,68 (operațiuni imobiliare).

Calculați rata de actualizare (Tabelul 33).

Tabelul 33.

Calcularea ratelor de reducere,%

|

Indicatori |

Valori |

|

RF este rata de venit pe investiții fără riscuri. Rata fără risc este adoptată la nivel rentabilitatea medie Ofz. | |

|

RM - rata medie a randamentului | |

|

β - coeficientul beta | |

|

S1 - Premiul pentru riscul de investiții în afaceri mici | |

|

S2 - Premii pentru caracteristica de risc a unei companii separate (adoptată la nivel maxim - 5/6 din rata de returnare fără risc, potrivit: S.V. ValdaytSEV) | |

|

S3 - Premiul pentru riscul de țară | |

|

Procent de reducere |

Prima pentru riscul de a investi într-o afacere mică este zero, deoarece întreprinderea estimată pentru principalele criterii (venituri, numărul angajaților) nu se aplică întreprinderilor mici.

Premiul pentru riscul de țară este luat în considerare în rata de rentabilitate fără riscuri.

Calculul valorii costului în prognoză și postprogos.

La construirea unei previziuni a fluxului de numerar, determinăm valoarea propriei sale capital de lucru necesare pentru buna funcționare a afacerii.

- Analiza și ajustarea activelor și pasivelor actuale la data evaluării.Calcularea valorii reale a capitalului său de lucru propriu la data evaluării pe baza diferenței de valoarea corectată a activelor curente și a datoriilor pe termen scurt.

Calcularea cantității reale de capital de lucru ca procent din veniturile proiectate pentru perioada corespunzătoare (Tabelul 34).

Tabelul 34.

Calculul nevoii de capital de lucru propriu

|

Indicator | |||

|

Soldul monedei | |||

|

Activele curente | |||

|

% Activele curente Din moneda de echilibru. | |||

|

Responsabilitatea actuală | |||

|

% Obligațiile curente Din moneda de echilibru. | |||

|

Propria capitală circulantă |

Predicția veniturilor și a cheltuielilor de LLC "gofropak" a fost efectuată pe baza raportării contabile. Fluxul de numerar a fost calculat la prețurile curente fără a ține seama de factorii inflației, deoarece Utilizarea în condițiile economice stabilite a fluxului inflaționist de numerar este extrem de dificilă datorită imposibilității. predicție exactă Magnitudinile inflației de venituri și costurile inflației. Rata de actualizare este de 19,5% (calculată mai sus), rata de creștere în perioada post-obnoasă este de 1%. În predicția fluxului de numerar, propriul său capital de lucru nu este luat în considerare, deoarece există excesul său.

Valoarea costului în perioada post-obnos se bazează pe premisa că afacerea este capabilă să genereze venituri și la sfârșitul perioadei bazate pe timp, veniturile de afaceri sunt stabilizate și rate stabile de creștere pe termen lung sau venituri uniforme infinite apar în perioada reziduală. În funcție de perspectivele de dezvoltare a afacerilor în perioada post-obnos, selectăm calculul valorii LLC "gofropak" în funcție de modelul lui Gordon. Potrivit modelului, venitul anual al perioadei postprognoze este capitalizat în valoare utilizând o rată de capitalizare calculată ca diferența dintre rata de actualizare și ratele de creștere pe termen lung. Modelul Gordon se bazează pe prognoza predicției veniturilor stabile asupra perioadei reziduale și sugerează că valorile uzurii și investițiilor sunt egale.

Calculul costului final în conformitate cu modelul Gordon se face prin formula:

V (Termen) \u003d CF (T + 1) / (RD-G), (22)

unde v (termenul) este costul în perioada post-obnos;

CF (T + 1) este un flux de numerar de venituri pentru primul an al perioadei post-brute (reziduale);

RD - rata de actualizare;

g - debitul bancar pe termen lung.

Costul afacerilor în perioada post-obnos obținut astfel indicatorii de valoare curentă la aceeași rată de actualizare, care este utilizată pentru fluxurile de numerar de reducere a perioadei de prognoză. Pe baza, de la rata de actualizare calculată, calculul coeficientului de reducere se efectuează în conformitate cu următoarea formulă:

Kd \u003d 1 / (1 + rd) n, (23)

unde KD este rata de actualizare;

RD - rata de actualizare;

n - anul prognozat.

Tabelul.35 prezintă calculul fluxului de numerar și valoarea de piață a LLC "gofrare" a abordării veniturilor.

Astfel, valoarea de piață a LLC "gofrare", o anumită abordare a veniturilor (metoda de reducere a fluxurilor de numerar), este de 2.857.000 de mii de ruble. (Două miliarde opt sute cincizeci și șapte de milioane) de ruble.

Tabelul 35.

Calcularea valorii de piață a "gofropak" la o abordare profitabilă

|

Numele indicatorului |

Perioada de prognoză |

Postprogos. |

|||||

|

Venituri din vânzări, mii de ruble. | |||||||

|

Pretul produse realizate, mii de ruble. | |||||||

|

Cheltuieli comerciale, mii de ruble. | |||||||

|

Cheltuieli de conducere, mii de ruble. | |||||||

|

Profit înainte de plata impozitului, mii de ruble. | |||||||

|

Valoarea impozitului pe venit, mii de ruble. | |||||||

|

Profitul net, mii de ruble. | |||||||

|

Deprecierea activelor fixe, mii de ruble. | |||||||

|

Fluxul de numerar din activitatea principală, mii de ruble. | |||||||

|

Achiziționarea de facilități de active fixe, investiții profitabile în valorile materialelor și imobilizări necorporale, mii de ruble. | |||||||

|

Achiziționarea de valori mobiliare și altele investiții financiare, mii de ruble. | |||||||

|

Împrumuturi furnizate altor organizații, mii de ruble. | |||||||

|

Construcția de capital, mii de ruble. | |||||||

|

Fluxul de numerar de la activitatea de investiții, mii de ruble. | |||||||

|

Fluxul de numerar net, mii de ruble. | |||||||

|

Costul întreprinderii în perioada posterminală (în conformitate cu modelul lui Gordon - la sfârșitul perioadei), mii de ruble. | |||||||

|

Coeficientul de reducere | |||||||

|

Cantitatea redusă de flux de numerar pur, mii de ruble. | |||||||

|

Costul total al LLC "gofropak", determinat de o abordare a veniturilor, mii de ruble. | |||||||

LLC "gofropak.

După efectuarea unei analize SWOT a alternativelor strategice la dezvoltarea "gofropakului" LLC în termeni de organizare producția proprie Carton ondulat a arătat că societatea ar trebui să încerce să utilizeze următoarele oportunități de creștere:

Modernizarea instalațiilor de producție și îmbunătățirea calității produselor;

Ieșire produse noi (carton ondulat cu trei straturi cu partea albă mată, ambalare în funcție de parametrii individuali);

Produse premium;

Obținerea sprijin financiar De la investitori pentru a lansa o nouă plantă.

Astfel, compania "Goofrpak" este propusă pentru a atrage fonduri de investiții pentru construirea unei noi instalații carton ondulate cu un strat de acoperire albă.

Dezvoltarea unui proiect de investiții al atelierului de ambalaje ondulate

Planta se presupune că este construită pe baza spațiului de depozitare din orașul Zheleznogorsk disponibil la gofrarenul LLC Regiunea Kursk., ul. Entuziaști, 11/1.

Scopul principal al proiectului este de a crea producția de carton ondulat de înaltă calitate pentru a satisface cererea tot mai mare Întreprinderile de producție Rusia. Proiectul fabricii a pus cele mai moderne și eficiente tehnologii pentru eliberarea unui guvernator alb de acoperire.

Planta "gofropak" va consta din cinci ateliere de carton ondulat, fiecare dintre acestea stabilește echipamente moderne pentru producerea de carton ondulat cu o capacitate totală de 60 de tone pe zi. Se vor folosi cele mai moderne echipamente ale producției de firme europene de conducere. Lansarea primei linii este planificată în primul trimestru al anului 2013, a doua linie se află în al patrulea trimestru al anului 2013. Ieșirea la capacitatea de proiect se presupune că este sfârșitul anului 2014

Volumul estimat al vânzărilor instalației după introducerea capacității de proiectare a primei etape va fi de 16,5 milioane m 2 carton ondulat, cu o grosime de 4 până la 8 mm. Consumatorii potențiali de carton ondulat sunt fabricarea firmelor implicate în ambalaje, mari intreprinderi industriale, Producția de mobilier.

În prima etapă, vânzările sunt planificate să se desfășoare în patru regiuni: Nord-Vest, Central, Volga și Sud, unde producția se dezvoltă cel mai activ. ÎN strategia pe termen lung - extinderea sistematică a pieței și dezvoltarea exporturilor (în primul rând în țările CSI).

Ca parte a implementării proiectului, reconstrucția părții depozit LLC "gofropak". Parte a clădiriidestinate reconstruiului, cu două etaje cu podea Socială Pe un stil de 4 metri. Structura interna Clădirile se bazează pe principiul planificării libere a sediului. Principalele blocuri funcționale sunt dezvăluite la camera centrală de 96 m, blocată de fermele de distribuție și o perioadă de 48 m. Clădirea reprezintă o compoziție de mai multe producții și zonele funcționalesituat într-un singur volum arhitectural. În subsol - facilitățile de depozitare suplimentare vor fi echipate.

Arhitectură facilități de inginerie Se rezolvă într-o singură cheie cu pereți exteriori și înrădăcinarea teritoriului. Dominant acest lucru bloc funcțional Tubul de fum este o cameră de cazan cu o înălțime de 30 m, încheiată în structura zăbrească din oțel.

Pereții exteriori ai clădirii sunt căptușite cu sisteme de fațadă din panouri din plastic neferoase din plastic de alb și albastru. Ferestrele vitrate și felinarele anti-aeronave sunt anodizate din aluminiu cu ferestre cu două camere.

Baza este căptușită cu piatră Putilovsky, plăci de granit.

Secțiunile verticale ale pereților de stilobat sunt căptușite cu plăci de granit, cu o combinație cu dane. Pași - de la masivul de granit.

Apendicele 4 Prezentăm calculul costului estimat al costului reconstrucției camerei dorite.

Pentru formarea finală a valorii necesare de investiții, prezentăm calculul costurilor inițiale necesare pentru echipamentul de carton ondulat pentru aceasta, ia în considerare tehnologia producției de carton pe fabrica proiectată "gofropak", care este dezvăluită în Anexa 5.

Astfel, se determină compoziția echipamentului pentru prepararea masei hârtiei, lista, cu indicarea combinației de costuri pentru cumpărare, este prezentată în Anexa.

TOTAL valoare totală Costurile inițiale re-echipamente ale spațiilor și achiziționării echipamente tehnologice: 1 630 842 685 RUB.

Tabelul 41.

Calculul costurilor curente pe 1 tone de producție de carton

Să ne întoarcem la costul actual al producției de carton ondulat.

Pe baza acestor date de cercetare de marketing, se poate anticipa concurența de succes pe piața centrală district federal Următoarea gamă de produse și prețuri.

Tabelul 44 va reduce costul întreținerii actuale a instalației (costul vânzărilor) pentru 1 an de activități sale. Să presupunem că în anii următori structura costurilor va continua.

Să calculăm impactul asupra amplorii valorii de piață a implementării "gofropakului" a proiectului de investiții al instalației.

|

Nume |

Greutate specifică B. volumul comun eliberare,% |

Preț competitiv, frecați. Pentru mii de cutii |

||

|

Carton ondulat A-F1 | ||||

|

Carton ondulat A-F2,5 | ||||

|

Carton ondulat BMK-4 | ||||

Elevii, studenți absolvenți, tineri oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Postat pe http://www.allbest.ru/

Abordarea veniturilor se bazează pe presupunerea: un potențial investitor nu va plăti pentru această sumă de afaceri mai mare decât costul actual al venitului viitoare din această afacere. Se crede că proprietarul nu va vinde afacerea la un preț sub valoarea actuală a veniturilor viitoare proiectate. Prin urmare, părțile vor conveni asupra unui preț de piață egal cu valoarea actuală a veniturilor viitoare.

Aceasta, la cel mai suficient grad, arată fundalul estimat cunoscut, deoarece investitorul intenționat este primul venituri viitoare pentru capitalul investit. La determinarea valorii investiționale a întreprinderii, se ia în considerare numai partea capitalului, ceea ce va aduce venituri în viitor. Este foarte important pentru investitor, când proprietarul va primi venituri și cu ceea ce este asociat.

O astfel de evaluare este considerată cea mai potrivită din punct de vedere al motivelor de investiții: un investitor care investește într-o întreprindere valabil nu este un set de active constând din clădiri, structuri, mașini, echipamente, valori necorporale etc. și debitul Din veniturile viitoare, care îi va permite să golească fondurile investite, să profite de profit și să crească bunăstarea grosieră. Din acest punct de vedere, toate întreprinderile, în orice sectoare ale economiei pe care nu le aparține, produc o specie produsele de mărfuri - Banii.

Ca parte a abordării veniturilor, se disting două metode de bază (sau două grupuri de metode): capitalizarea și actualizarea. Conținutul ambelor metode prezice că numim în mod convențional veniturile viitoare ale întreprinderii și convertirea lor la valoarea curentă (dată). Principala diferență a metodelor este că în timpul capitalizării ia venituri într-o singură perioadă (de obicei un an), care este transformată într-un indicator al valorii actuale de către o diviziune simplă la rata de capitalizare. În timpul reducerii, prognoza veniturilor viitoare este aliniată pentru mai multe perioade, apoi sunt date separat la valoarea curentă cu formula procentul complexCe oferă o estimare mai rezonabilă a valorii întreprinderii.

Cu contabilitate I. puncte fiscale Vezi mai mult un indicator important Profitabilitatea este profitul net al întreprinderii la avantajele profitului ca indicator fundamental pentru estimarea profitabilității poate fi atribuită simplității relative a calculelor și posibilității de evaluare a rezultatelor producției și a activităților economice.

2. DIS metodăcontrolul fluxului de numerar

Evaluarea pieței afacerii depinde în mare măsură de ceea ce sunt perspectivele sale. Este foarte important atunci când proprietarul va primi de fapt venituri și cu ce risc este conectat. Toți acești factori care afectează evaluarea afacerii fac posibilă luarea în considerare a metodei fluxurilor de numerar actualizate (metoda DDP).

Fluxurile de numerar - o serie de încasări periodice așteptate de fonduri din activitățile întreprinderii și nu o sosire unică a întregii sume.

Metoda de reducere a fluxurilor de numerar este de a determina valoarea proprietății prin însumarea valorilor actuale ale fluxului de venit așteptat de la acesta.

Calculele sunt efectuate prin formula:

, (1)

PV - Costul curent;

Cf? - fluxul de numerar inca un an perioada de prognoză;

FV este prețul reversiunii (calculul valorii valorii proprietății întreprinderii în postul de perioadă proiectată);

r este rata de actualizare;

n - valoare totală ani de perioadă de prognoză.

Principalele etape ale evaluării companiei prin metoda DDP:

3. Prognoza și analiza retrospectivă (cheltuieli, investiții, venituri brute provenite din vânzări).

4. Determinarea ratei de actualizare.

5. Calculul valorilor fluxului de numerar pentru fiecare an al perioadei de prognoză.

7. Calculul valorilor curente ale fluxurilor de numerar viitoare și costul perioadei de prognoză.

Luați în considerare fiecare etapă în detaliu.

1. Alegerea unui model de flux de numerar.

Atunci când se evaluează o afacere, se utilizează unul dintre cele două modele de flux de numerar: fluxul de numerar pentru capitalurile proprii (fluxul de numerar net) sau fluxul de numerar pentru toate capitalurile investite (fluxul de numerar nevalid).

Calculul se bazează pe fluxul de numerar pentru capitalul investit (cantitatea totală de fonduri proprii și datoria pe termen lung) permite calcularea valorii totale de piață a capitalului propriu și a datoriei pe termen lung ale companiei.