abordarea veniturilor

Abordarea veniturilor în evaluarea bunurilor imobiliare se bazează pe determinarea valorii unui obiect imobiliar pe baza calculului venitului așteptat din deținerea (utilizarea) acestui obiect. Acest indicator este foarte important deoarece vă permite să preziceți costul obiectului în viitor.

Abordarea veniturilor este una dintre cele mai utilizate metode de evaluare imobiliară în practica de evaluare la zi.

Potrivit economistului modern Vishnevetsky A.V., această abordare este numită și „marginală” (de la termenul englezesc „marjă”, adesea folosit în Rusia ca analog al conceptului de „profit”). Aplicabilitatea abordării marginale este exprimată clar în perioada de creștere economică a statului. Abordarea veniturilor este parte integrantă procedurile „Due Diligence” (due diligence).

Metoda venitului se bazează în principal pe determinarea valorii imobilelor prin calcularea fluxului de venit actualizat (din deținerea sau utilizarea acestui obiect). Această metodă se bazează pe principiul așteptării - stabilirii valoarea actuala venituri și alte beneficii care pot fi primite în viitor din proprietatea acestei proprietăți. Este logic ca proprietarul imobilului să nu renunțe la proprietatea sa sub suma pe care ar putea-o primi prin continuarea exploatării acesteia, iar cumpărătorul nu va plăti mai mult decât suma pe care o va aduce folosirea ulterioară a acestui obiect în scop comercial. către el. Astfel, prețul imobilului se stabilește pe baza valorii veniturilor viitoare prin acord între părți.

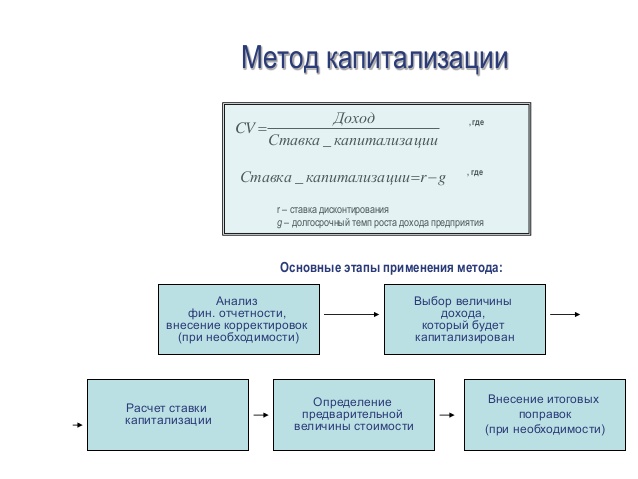

La calcularea abordării veniturilor se folosesc următoarele metode: capitalizarea veniturilor și actualizarea fluxurilor de numerar. Aceste tehnici sunt principalele în această metodă.

1) În conformitate cu tehnologia metodei capitalizării directe, valoarea este determinată de raportul dintre venitul net din exploatare înainte de impozitare și rata de capitalizare. Rata de capitalizare este determinată de evaluator pe baza valorii Rata de bază prin ajustarea pentru riscuri.

2) Metoda reducerii flux de fonduri este utilizat atunci când fluxurile de numerar sunt inegale (venit instabil) sau când se utilizează rate de capitalizare diferite. Conform metodologiei, valoarea unui obiect este determinată ca sumă venit redus prin proiect. Pentru a face acest lucru, este necesar să se determine un model de flux de numerar cu o prognoză a cheltuielilor și investițiilor pentru o perioadă selectată. Rata de actualizare se determină ținând cont de aceiași parametri ca și în metoda capitalizării.

Esența metodei este abordarea veniturilor evaluează valoarea bunurilor imobiliare ca fiind valoarea actuală a fluxurilor de numerar viitoare. În același timp, această abordare reflectă nivelul de risc pentru proprietatea evaluată, precum și calitatea și cantitatea veniturilor pe care imobilul evaluat le poate aduce pe durata de viață a acestuia. Principalul avantaj al abordării prin venituri este că vă permite să luați în considerare riscurile viitoare de investiții acum.

Dezavantajul metodei este că venitul viitor este valoarea estimată a venitului din chirieși valoarea revânzării viitoare a obiectului, sunt determinate de evaluator prin analizarea unui număr de factori și, prin urmare, pot avea o anumită eroare, deoarece este imposibil să se determine cu exactitate starea pieței imobiliare pe termen lung. .

Abordarea veniturilor în evaluarea bunurilor imobiliare include două metode:

Metoda de capitalizare a venitului utilizate în evaluarea imobilelor producătoare de venit. Veniturile din deținerea unui imobil pot reprezenta, de exemplu, venituri curente și viitoare din închirierea acestuia, venituri dintr-o posibilă creștere a valorii imobilului atunci când acesta este vândut în viitor. Rezultatul acestei metode constă atât din costul clădirilor, al structurilor, cât și din costul terenului.

Este recomandabil să se evidențieze principalele etape ale procedurii de evaluare prin metoda capitalizării.

1. Evaluat venit brut potențial. Acest lucru se face pe baza analizei tarifele curenteși tarifele existente pe piața imobiliară pentru proprietăți comparabile. Venitul Potenţial Brut (VPG) - venitul care poate fi obţinut din proprietăţi imobiliare la utilizare 100%, fără a lua în considerare toate pierderile şi cheltuielile. PVD depinde de suprafața proprietății care se evaluează și de tariful de închiriere acceptat.

PVD = S∙ S a,

Unde S- suprafata in mp. m., închiriat, C a - tarif de închiriere pe 1 mp. m.

De regulă, tariful de închiriere depinde de locația obiectului, a acestuia condiție fizică, disponibilitatea comunicațiilor, perioada de închiriere etc.

2. Pierderi estimate din subutilizarea proprietății și pierderi la încasarea plăților. Reducerea HPT cu valoarea pierderilor dă valoarea valabil venitul brut (DVD), care este determinat de formula

DVD = PVD - pierderi.

3. Se calculează costurile estimate de exploatare a proprietății care se evaluează. Cheltuieli recurente pentru a asigura funcționarea normală a unității și reproducerea veniturilor se numesc cheltuieli de exploatare.

Costuri de operare luate a fi împărțite în:

o variabile condiționale sau costuri de operare;

o costuri de înlocuire sau rezerve.

LA permanent permanent include cheltuieli, a căror valoare nu depinde de gradul de sarcină operațională a unității și de nivelul serviciilor furnizate (de exemplu, plăți de asigurare).

LA variabilă condiționat includ costuri, a căror valoare depinde de gradul de încărcare operațională a unității și de nivelul serviciilor furnizate.

Principalele costuri variabile condiționat sunt Cheltuieli comunale, costuri de intretinere, costuri de management, salarii personal de serviciu etc.

LA costuri de înlocuire includ costul înlocuirii periodice a componentelor de uzură ale îmbunătățirilor (de obicei, astfel de componente includ acoperișuri, podele, echipamente sanitare, fitinguri electrice).

Calculul presupune că banii sunt rezervați pentru aceasta, deși majoritatea proprietarilor de proprietăți nu fac de fapt acest lucru. Dacă proprietarul intenționează să înlocuiască îmbunătățirile de amortizare în timpul perioadei de proprietate, atunci deducerile specificate trebuie luate în considerare la calcularea valorii imobilelor prin metoda avută în vedere.

Exemplu. Reparațiile cosmetice, necesare o dată la 6 ani, au costat proprietarul 10.000 USD. Ultima data renovarea a fost facuta acum 2 ani. Mandat de 5 ani. Trebuie să calculați costul de înlocuire pentru reparațiile cosmetice pentru primul an de proprietate.

Soluţie. următoarea renovare trebuie efectuată în 4 ani (6 - 2), prin urmare, va reveni proprietarului actual, iar costurile de înlocuire vor fi:

10000 / 4 = $2500.

4. Cel prezis venitul net din exploatare(CHOD) prin reducerea DIA cu valoarea cheltuielilor de exploatare. În acest fel:

CHOD \u003d DVD - Cheltuieli de exploatare (excluzând amortizarea).

5. Calculat raportul de capitalizare. Există mai multe metode pentru determinarea acestuia din urmă:

o metoda construcție cumulativă;

o metoda de determinare a ratei de capitalizare, tinand cont de recuperare costuri capitale;

o metoda investiții aferente sau tehnică grup de investiții;

o metoda capitalizării directe.

Metoda de construcție cumulativă. Rata de capitalizare în evaluarea imobiliară constă din două elemente:

o rate de rentabilitate a investiției (rate de rentabilitate a capitalului). Aceasta este compensația care trebuie plătită investitorului pentru valoarea banilor, ținând cont de factorul timp, risc și alți factori asociați investițiilor specifice.

o rata de rentabilitate (rambursare) a capitalului. Restituirea capitalului se referă la rambursarea sumei investiției inițiale. Mai mult, acest element al coeficientului de capitalizare este aplicat numai purtabilelor, i.e. deprecierea unei părţi a activelor.

Rata rentabilității capitalului se bazează pe:

1) rata de rentabilitate fără risc;

2) prime de risc;

3) premii pentru lichiditate scăzută proprietate imobiliara;

4) premii pentru managementul investițiilor.

Rata de rentabilitate fără risc. Este folosit ca bază, la care se adaugă restul componentelor enumerate anterior. Pentru a determina rata fără risc, puteți utiliza atât indicatorii medii europeni pentru operațiuni fără risc, cât și pe cei ruși.

În cazul utilizării indicatorilor medii europeni, la rata fără risc pentru investiții se adaugă o primă de risc această țară, așa-zisul riscul de țară.

indicatori ruși luate din rata de rentabilitate pe obligațiuni de stat sau, ceea ce este mai de preferat, tarife pe depozite în valută(de durată și valoare comparabile) ale băncilor cea mai înaltă categorie fiabilitate. Rata fără risc determină compensația minimă pentru investiția într-un anumit obiect.

Primă de risc. Toate investițiile, cu excepția celor enumerate anterior, au mai mult de un grad înalt risc, în funcție de caracteristicile tipului de proprietate care se evaluează. Cu cât riscul este mai mare, cu atât valoarea ar trebui să fie mai mare. dobândă pentru a compensa primul.

Premium pentru lichiditate scăzută. Lichiditatea măsoară cât de repede imobilul poate fi transformat în numerar. Imobilul are o lichiditate relativ scăzută. Această primă este deosebit de mare în țările în care creditele ipotecare sunt slab dezvoltate.

Premiul pentru managementul investițiilor. Cu cât investițiile sunt mai riscante și mai complexe, cu atât necesită un management mai competent. Managementul investitiei nu trebuie confundat cu managementul proprietății, ale cărui costuri sunt incluse în costuri de operare.

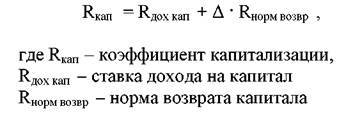

Metoda de determinare a ratei de capitalizare, luând în considerare rambursarea costurilor de capital. După cum sa menționat mai devreme, raportul de capitalizareîn raport cu bunurile imobiliare, include rata rentabilității investiției și rata rentabilității capitalului. Dacă se prevede o modificare a valorii unui activ (scădere sau creștere), atunci devine necesar să se ia în considerare în rata de capitalizare a recuperării capitalului.

Există trei moduri de a fi rambursat capitalul investit:

1) returnarea liniară a capitalului (metoda Ring);

2) rentabilitatea capitalului asupra fondului de compensare și rata rentabilității investiției (metoda lui Inwood). Se numește uneori metoda anuității;

3) returnarea capitalului asupra fondului de compensare și rata dobânzii fără risc (metoda Hoskold).

Metoda Ring. Această metodă este adecvată pentru utilizare atunci când se preconizează că fluxul de venituri va scădea sistematic și au loc rambursări ale principalului. părti egale. rata anuala rentabilitatea capitalului se calculează prin împărțirea a 100% din valoarea activului la durata de viață utilă rămasă, cu alte cuvinte, reprezintă suma retroactiv servicii de active.

Exemplu. Conditii de investitie:

suma = 2000 $;

termen = 5 ani;

Soluţie. Rata anuală de rentabilitate liniară va fi de 20%, deoarece 100% din activ va fi anulat pe o perioadă de 5 ani (100% / 5 = 20%). În acest caz, raportul de capitalizare va fi: 20% + 12% = 32%.

20% din investiția inițială va fi returnată anual împreună cu o rentabilitate de 12% a investiției. Rețineți că dobânda plătită în termeni absoluti va scădea de la an la an, deoarece acestea sunt percepute din soldul descrescător al sumei principalului. Pentru primul an, dobânda va fi de 240 USD; pentru al doilea - 192; pentru al treilea - 144; pentru al patrulea - 96; pentru al cincilea - 48.

Metoda lui Inwood. Această metodă este utilizată atunci când este de așteptat ca pe tot parcursul perioada de prognoză se vor primi venituri constante, egale. O parte a acestui flux de venit va reprezenta o rentabilitate a investiției, în timp ce cealaltă va oferi o recuperare sau returnare a capitalului.

În plus, suma fluxului de venit va fi randamentul investițiilor, iar celălalt va oferi o rambursare sau returnare a capitalului.

Mai mult, randamentul capitalului vor fi reinvestite la rata rentabilității investiției (capital). În acest caz, randamentul investiției este componentă rata de capitalizare va fi egală cu factorul fondului de compensare la aceeași rată a dobânzii ca și pentru investiții (acest factor este luat din tabelul cu șase funcții interes compus). Același raport de capitalizare cu un flux de venit egal va fi egal cu suma ratei rentabilității investiției și a factorului fondului de compensare pentru același procent (raportul de capitalizare poate fi luat din tabelul cu șase funcții ale dobânzii compuse în coloana contribuţia la amortizarea unităţii).

Exemplu. Conditii de investitie:

suma = 2000 $;

termen = 5 ani;

rata de rentabilitate a investiției = 12%.

Soluţie. Fluxul anual de venit egal este egal cu 2000 ∙ 0,2774097 (coloana „contribuție de amortizare unitară pentru 12%” - 5 ani) = 554,81. Dobânda pentru primul an este de 240 (12% din 2000) iar rambursarea principalului = 314,81 (554,81 - 240).

Dacă anual primit 314,81 este reinvestit cu 12% pe an, atunci la sfârșitul celui de-al doilea an restituirea sumei principalului va fi egală cu 352,58; la sfârșitul celui de-al treilea - 394,89; la sfârșitul celui de-al patrulea - 442,28; iar la sfârşitul celui de-al cincilea, 495,35. În total, în termen de cinci ani, întreaga sumă principală de 2000 va fi returnată. La începutul celui de-al doilea an, soldul sumei principale va fi de 1685,19, respectiv, dobânda acumulată va fi de 202,23; la începutul celui de-al treilea an, soldul sumei principalului va fi de 1332,61, iar dobânda, respectiv, 159,92; mai departe pe ani: 937,72 si 112,53; 495,44 USD și 59,46 USD

Raportul de capitalizare se calculează prin adăugarea ratei de rentabilitate a capitalului (investiție) 0,12 și a factorului fondului de compensare (pentru 12%, 5 ani) 0,1574097. Rezultă un coeficient de capitalizare de 0,2774097, de parcă ar fi luat din coloana „aport de amortizare” (pentru 12%, 5 ani).

Metoda Hoskold. Este utilizat atunci când rata de rentabilitate a investiției inițiale este atât de mare încât reinvestirea la aceeași rată devine puțin probabilă. Prin urmare, pentru fondurile investite, se așteaptă să primească venituri la rata fără risc.

Exemplu. Proiectul de investiții prevede o rentabilitate anuală a investiției (capital) de 12% timp de 5 ani. Sumele de rentabilitate a investiției pot fi reinvestite fără riscuri la o rată de 6%.

Soluţie. Dacă rata rentabilității capitalului este egală cu 0,1773964, care este factorul fondului de recuperare la 6% în 5 ani, atunci rata de capitalizare ( R) va fi egal cu 0,12 + 0,1773964 = 0,2973964.

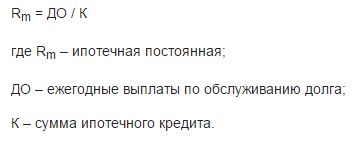

Metoda de investiție legată sau Tehnica grupului de investiții. Deoarece majoritatea proprietăților sunt cumpărate cu împrumutatși capitaluri proprii , raportul de capitalizare trebuie să satisfacă cerințele de rentabilitate a ambelor părți ale investiției. Valoare coeficient dat determinate de metoda de investiții legate sau de tehnica grupului de investiții. Rata de capitalizare pt bani împrumutați numită constantă ipotecară și se calculează din următoarea formulă:

Dacă se cunosc termenii împrumutului, atunci constanta ipotecară se determină dintr-un tabel cu șase funcții ale dobânzii compuse: va fi suma ratei dobânzii și a coeficientului fondului de recuperare sau va fi egală cu rata contribuției de amortizare unitară. .

Rata de capitalizare a capitalurilor proprii calculat prin formula:

Rata totală de capitalizare definită ca medie ponderată

Unde M- ponderea fondurilor împrumutate în cost, R M- rata de capitalizare a capitalului imprumutat, R E- rata de capitalizare a capitalului propriu.

Metoda capitalizării directe. În cadrul abordării venitului, valoarea unui activ este calculată folosind formula:

Unde V- valoarea imobilului care se evaluează, Y- CHOD, R- raportul de capitalizare.

Dacă formula de mai sus transformă VAN în cost, atunci următoarea formulă transformă raportul cost la capitalizare:

Pe baza datelor de piață privind prețurile de vânzare și valorile VAN ale proprietăților comparabile, se poate calcula un raport de capitalizare. Rata de capitalizare determinată astfel se numește generală. Această formulă este utilizată atunci când un activ este revândut la un preț egal cu suma investiția inițială și, prin urmare, nu este necesar să se includă o primă de capitalizare în raportul de capitalizare atunci când se preconizează că capitalizarea va fi egală.

Exemplu. Există informații despre imobile comparabile cu proprietatea evaluată. Arată că proprietatea comparabilă s-a vândut cu 325.000 USD, iar VAN a fost de 30.000 USD.

Găsi raportul general scrierea cu majuscule permite formula de mai sus:

R = 30000 / 325000 = 0,09 sau 9%.

6. La ultima etapă a metodei de capitalizare a venitului, costul proprietate imobiliara se determină prin împărțirea venitului net din exploatare proiectat (rezultatul etapei a 4-a) la rata de capitalizare (rezultatul etapei a 5-a):

sau NPC/Raportul de capitalizare.

Metoda fluxului de numerar actualizat.

Această metodă este utilizată pentru a determina valoarea actuală a acelor venituri viitoare pe care le va aduce utilizarea proprietății și eventuala ei vânzare.

Definiţia reasonable valoare de piață folosind metoda fluxului de numerar actualizat poate fi împărțit în mai multe etape.

1. Se face o prognoză a fluxului de venituri viitoare în perioada de deținere a proprietății.

2. Valoarea proprietății care se evaluează se calculează la sfârșitul perioadei de deținere, i.е. costul vânzării propuse (reversiune), chiar dacă nu este planificată efectiv nicio vânzare.

3. Afișează rata de reducere pentru proprietatea care se evaluează pe piața existentă.

4. Se execută turnarea valoare viitoare câștigurile în timpul perioadei de proprietate și valoarea proiectată a revenirii la valoarea actualizată.

În acest fel:

Valoarea imobiliară = Valoarea actuală a fluxului de venit periodic + Valoarea actuală a reversiunii.

Exemplu. Un investitor cumpără o proprietate și o închiriază pentru 10 ani, primind următoarele sume chirie platita in avans. Rata de reducere 11%.

Metoda capitalizării- una dintre opțiunile de calcul din abordarea veniturilor, care vă permite să calculați prețul imobilului cu acuratețe maximă. Ca și într-o serie de alte metode, metoda capitalizării se bazează pe următorul principiu: prețul proprietății (imobilului) este echivalent cu valoarea actuală a costurilor viitoare ale întreținerii acesteia.

Metoda capitalizării- o metodă de calcul a prețului proprietății, a cărei esență este transformarea venitului net din exploatare în valoare. Operațiile de calcul sunt efectuate printr-o formulă simplă - NPC este împărțit la raportul de capitalizare.

La evaluarea unei afaceri (proprietate), metoda capitalizării este din ce în ce mai folosită ca una dintre metodele abordării venitului. Acest tip de calcul este relevant doar dacă sunt disponibile toate datele necesare și, de asemenea, cu condiția ca cel așteptat să fie stabil sau să mențină rate de creștere nesemnificative. Aceste condiții se aplică direct, de exemplu, afaceri de închiriere când principalul tip de venit este chiria localului.

Prețul actual al proprietății depinde de modificările raportului de capitalizare, astfel încât aplicarea metodei descrise implică o justificare clară a parametrului. Ea însăși - transformare flux financiarîn preț (cost) prin împărțirea parametrului calculat la (raportul de capitalizare). Întreaga esență a metodei poate fi exprimată într-o formulă simplă:

Vm \u003d Profit / K (sau V) \u003d M * D,

unde K este raportul de capitalizare,

D - profit;

M - multiplicator,

Vm este valoarea evaluării obiectului.

Esența metodei de capitalizare - la calcularea sumei profitului anual, ţinând cont de rata de capitalizare, pe baza căreia se calculează valoarea societăţii. Utilizarea acestei tehnici permite specialistului să rezolve mai multe probleme:

Calculați durata perioadei în care se efectuează analiza;

- calculează baza capitalizată;

- calculează rata de capitalizare;

- pentru a calcula prețul pieței.

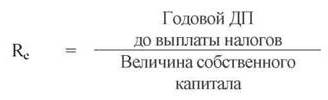

Astăzi există mai multe metode de capitalizare a companiei. Ele diferă în funcție de tipurile de profit, precum și de parametrii care acționează ca divizori (multiplicatori) la efectuarea calculelor. Deci, putem distinge scrierea cu majuscule:

Dividende reale (reale);

- profit netînainte de plata impozitelor;

- profit net dupa plata impozitelor;

- dividende potențiale și așa mai departe.

Calculul profitului net trebuie efectuat în anumită perioadă. Analiza poate fi efectuată pentru trei perioade în trecut sau pot fi utilizate trei perioade de timp (două perioade înainte de calcul, una pentru momentul actual și două pentru viitor). Punct important- compara parametrii primiți.

Avantajele metodei de capitalizare includ :

Ușurință de calcul;

- capacitatea de a evalua condițiile reale ale pieței.

Dezavantajele metodei de valorificare sunt imposibilitatea aplicării acesteia în următoarele cazuri :

În lipsa datelor necesare privind tranzacțiile de pe piață;

- când este încă la început;

- necesită lucrări serioase de restructurare.

Atunci când se utilizează o metodă, sarcina evaluatorului este să:

1. Finalizați toți pașii de pregătire raport financiar pentru o anumită perioadă de timp (cel mai adesea calculul se face pentru ultimii cinci ani).

2. Faceți ajustări la datele financiare care au fost afișate în raport, pe baza cerințe moderne GAAP. Dacă este necesar să „ascundeți” fondurile în exces sau inactive ale companiei, atunci acestea trebuie luate în considerare în ultima etapă.

3. Calculați (recalculați) impozitele (federale și locale) pe profitul normalizat (înainte de deducerea impozitelor). Ca urmare, puteți obține un profit net, ținând cont de ajustare.

4. Într-o situație în care fluxul de numerar acționează ca profit capitalizat, nu se poate face fără ajustarea suplimentară a profitului net (a fost calculată în etapa anterioară). Acest calcul vă permite să obțineți un flux de numerar net sau brut.

5. Calculați raportul de capitalizare. Fluxul care necesită capitalizare ar trebui să acționeze ca un obiect pentru calcule. De regulă, acest flux este Venitul net, calculat la pasul 3. Dar, în unele cazuri, atât fluxurile de numerar nete, cât și cele brute pot acționa ca un contor (pasul 4).

6. Calculați durata de viață a întreprinderii, care va sta la baza capitalizării. De regulă, se ia o astfel de perioadă Anul trecut muncă. Pentru a obține rezultate mai precise, calculul poate fi efectuat ținând cont de indicatorul din ultimii câțiva ani.

8. Verificați conformitatea " bun simț". Pe această etapă ar trebui să revizuiască calculul și să facă o serie de teste de bază privind validitatea argumentelor din calcul.

9. Dacă datele au fost corectate la a doua etapă raportare financiarăși există active neperformante sau excedentare, acestea trebuie adăugate la indicatorul calculat în etapa a șaptea.

10. Decideți dacă este necesară ajustarea prețului obținut la pasul al nouălea pentru a ține cont de reducerea la miza necontrolată hârtii valoroase sau reduceri pentru .

simplificat parte de decontare Metoda de capitalizare are trei etape:

Ultimul parametru din formulă (costurile de exploatare) îl reprezintă fondurile care sunt necesare pentru menținerea performanței normale a proprietății. Ele pot fi împărțite în condiții permanente, operaționale și rezerve.

Următorul pas este calculul coeficientului de capitalizare , care se poate face în mai multe moduri:

1. Ajustat pentru modificările prețului activelor. Aici coeficientul este format dintr-o pereche de elemente - rata rentabilității fondurilor (capital) și rata rentabilității.

Formula de calcul:

În ceea ce privește „delta”, acest parametru reflectă scăderea valorii proprietății.

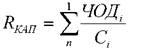

2. Conform metodei market squeeze formula va arăta astfel:

Aici Ci este prețul pentru care a fost vândut al-lea obiect;

CHODi - net pentru oricare dintre obiectele i-lea ale analogului.

Cel mai o problema mareîn această tehnică, este o căutare de informații despre CHOD (este ascuns).

3. După metoda investiţiilor legate. În cazul în care cumpărarea unui imobil se face cu titlu de credit sau fonduri personale, este important ca raportul de capitalizare să satisfacă două tipuri de investiții:

Pentru capitalul împrumutat, calculul este următorul:

Pentru capitalul propriu, formula este:

Abordarea veniturilor este cea mai comună metodă de evaluare a valorii unei companii, deoarece este utilizată atunci când se decide dacă să investească într-o companie. Orice investitor care dorește să-și investească banii într-o afacere speră să primească în viitor venituri care să-și achite toate investițiile și să facă profit.

„Abordarea veniturilor este un set de metode de evaluare a valorii obiectului de evaluare, bazate pe determinarea venitului preconizat din obiectul de evaluare”.

Această abordare se bazează pe calcularea valorii unei companii prin proiectarea câștigurilor viitoare până la data evaluării. Această abordare este utilizată atunci când câștigurile viitoare ale companiei pot fi prezise cu exactitate.

Principalele metode ale abordării venitului includ metoda capitalizării venitului și metoda fluxului de numerar actualizat.

Metoda capitalizării venituri în numerar Cel mai adesea este folosit pentru a evalua companiile care au acumulat active, au producție stabilă și sunt în stadiul de maturitate. Această metodă permite „estimarea valorii companiei pe baza valorificării veniturilor pentru prima perioadă de prognoză, presupunând că valoarea veniturilor va fi aceeași în perioadele ulterioare. ani de prognoză» .

În metoda capitalizării veniturilor este necesară determinarea fluxurilor de numerar viitoare sau viitoare profit mediu primit de companie.

Această metodă este destul de simplă în comparație cu metodele de actualizare, deoarece evaluarea nu trebuie să facă prognoza pe termen lung venituri, dar aplicarea acestei metode este limitată de număr întreprinderi stabile care sunt în stadiul de maturitate.

Astfel, principalul factor care determină aplicabilitatea acestei metode este prezența venit stabil de la firma în cauză. Poate fi distins pasii urmatori implementarea metodei de capitalizare a venitului (Sharipo, 1989):

- justificarea stabilitatii veniturilor;

Se poate determina dacă venitul este stabil sau nu pe baza analizei situațiilor financiare ale companiei.

– determinarea sumei venitului capitalizat;

Suma venitului de capitalizat poate fi calculată ca venit preconizat la un an de la data evaluării sau ca valoarea medie venituri pe un anumit număr de ani.

– calculul ratei de capitalizare;

Rata de capitalizare pentru o companie este derivată din rata de actualizare prin scăderea CAGR așteptată a veniturilor sau a fluxului de numerar. Adică, rata de capitalizare este de obicei mai mică decât rata reducere.

– valorificarea veniturilor;

- efectuarea ajustărilor finale.

În practică, metoda de capitalizare a venitului este rar utilizată, din cauza fluctuațiile piețeiși volatilitatea câștigurilor majorității companiilor.

De cele mai multe ori, companiile folosesc metoda fluxului de numerar actualizat pentru a-și estima valoarea. Acest lucru se datorează faptului că aceasta metoda se bazează pe faptul că fluxurile de numerar se modifică în fiecare an. Astfel, metoda fluxurilor de numerar actualizate se bazează pe o prognoză a fluxurilor viitoare ale unei companii date, care sunt actualizate la o rată de actualizare care este în funcție de riscul fluxurilor de numerar așteptate (Gordon, 1962). Calculul valorii companiei, folosind fluxurile de numerar actualizate se face după următoarea formulă:

unde: PV este valoarea curentă a companiei;

CF - cash flow;

FV este valoarea activelor în perioada post-prognoză;

R este rata de actualizare;

n este numărul de ani de prognoză.

Metoda fluxului de numerar actualizat este utilizată cel mai adesea pentru companiile care se află în stadiul de creștere sau dezvoltare, adică. Acestea sunt companii relativ tinere. În astfel de companii, se așteaptă ca fluxurile de numerar viitoare să difere semnificativ față de cele prezente sau aceasta companie vrea să realizeze proiect de investitii, care va oferi influenta semnificativa pentru viitoarele fluxuri de numerar.

Etapele efectuării unei evaluări a afacerii utilizând fluxurile de numerar actualizate sunt următoarele:

o colectie informatie necesara;

Pentru a calcula valoarea unei afaceri, sunt necesare informații de la bilanț companie, declarația sa de profit și pierdere, declarație de profit Baniși alți indicatori de piață.

b) alegerea modelului fluxului de numerar;

Fluxul de numerar este diferența dintre intrările și ieșirile de numerar ale unei companii. Există două modele principale de flux de numerar - fluxul de numerar pe capital propriu și fluxul de numerar pe tot capitalul investit.

c) determinarea duratei perioadei de prognoză;

Durata perioadei de prognoză este determinată în funcție de creșterea preconizată a indicatorilor cheie ai companiei și a planurilor de dezvoltare a companiei, care sunt acceptate de conducere. Cel mai adesea, perioada de prognoză este considerată numărul de ani după care compania va putea atinge o rată constantă de creștere a fluxului de numerar.

d) efectuarea unei analize retrospective a veniturilor și cheltuielilor brute, precum și a previziunii acestora;

Atunci când se prognozează veniturile și cheltuielile brute ale unei companii, se pot folosi două metode: abordări grosiere și detaliate. Abordarea agregată se bazează pe o prognoză a veniturilor, care este calculată ținând cont de rata de creștere pentru anul trecut. Atunci când se calculează valoarea estimată a cheltuielilor, această abordare presupune că costurile variabile vor crește proporțional cu creșterea veniturilor. O abordare detaliată se bazează pe studiu un numar mare informație. Deci, pentru a calcula veniturile brute, aveți nevoie de date privind volumul vânzărilor de produse din anii anteriori, prețurile curente și prognozate pentru produse și previziunile specialiștilor cu privire la schimbările în conditii economice. Pentru a calcula costurile, această abordare determină costul de producție pe elemente de cost.

e) calculul sumei fluxului de numerar pentru fiecare an al perioadei de prognoză;

Există două metode pentru a calcula valoarea fluxului de numerar. Prima metodă este metoda indirecta, care se realizează prin analiza fluxului de numerar în domeniile de activitate ale companiei. Această metodă se bazează pe pregătirea bugetului fluxului de numerar și calculul ulterioar al fluxului de numerar. Cea de-a doua metodă, metoda directă, are ca scop analiza fluxului de numerar pe post de venit și cheltuieli, adică. se bazează pe luarea în considerare a bilanțului companiei și pe calculul suplimentar al fluxului de numerar pe baza acestuia.

f) determinarea ratei de actualizare;

Calculul ratei de actualizare ia în considerare următorii factori: Disponibilitate surse diferite capital atras, modificarea valorii banilor în timp și riscuri posibile. Pe baza modelului de flux de numerar ales, compania determină rata de actualizare: pentru fluxul de numerar al capitalului propriu, acesta este un model de construire a ratei cumulative sau un model de evaluare. active de capital(CAPM), iar pentru fluxul de numerar al capitalului investit, acesta este modelul cost mediu ponderat capital (WACC).

g) calculul valorii actuale a fluxurilor de numerar viitoare și a valorii companiei în perioada post-prognoză, precum și valoarea totală a acestora;

Perioada post-prognoză este durata de viață rămasă a companiei, timp în care se așteaptă o rată medie de creștere stabilă a fluxurilor de numerar. Pentru a calcula valoarea companiei în perioada post-prognoză, se calculează costul reversiunii. Reversiune - venit din posibila revânzare a întreprinderii la sfârșitul perioadei de prognoză. Există mai multe modalități de a calcula reversiunea, în funcție de perspectivele de dezvoltare ale companiei în viitor. Există următoarele metode calcul invers: metoda de calcul prin valoarea de salvare, metoda de calcul al costurilor activele nete, metoda de vânzare propusă și modelul Gordon.

h) introducerea modificărilor finale.

Metoda fluxului de numerar redus vă permite să obțineți evaluarea de piata valoarea companiei, care arată cât de promițătoare este compania. De aceea, această metodă este cea mai atractivă metodă de evaluare pentru investitorii care doresc să-și investească activele într-o companie profitabilă, în curs de dezvoltare și promițătoare.

Utilizarea abordării venitului pentru a calcula valoarea unei companii are atât avantaje, cât și dezavantaje. Beneficiile abordării veniturilor includ:

Această abordare ține cont de schimbarea viitoare a veniturilor și cheltuielilor companiei. Astfel, arată rentabilitatea companiei, care la rândul său satisface interesele proprietarilor care doresc să primească dividende;

– aplicarea acestei abordări ajută la luarea deciziilor privind investiția într-o companie, adică această abordare ține cont de interesele potenţiali investitori;

- aceasta abordare tine cont de perspectivele de dezvoltare a companiei.

Principalele dezavantaje ale acestei abordări sunt următoarele:

- dificultatea prognozării fluxurilor de venituri și cheltuieli pe termen lung, întrucât economia este instabilă. Ca urmare, probabilitatea unei prognoze incorecte crește odată cu creșterea perioadei de prognoză;

- complexitatea calculării ratelor de capitalizare și de actualizare, deoarece există diferite căi calculele lor;

– existența unor riscuri care pot avea un impact semnificativ asupra veniturilor prognozate;

- posibilitate de inconsecvență venit real companiilor prin ceea ce arată în situațiile lor financiare.

Ca urmare, putem spune că abordarea veniturilor are avantajele și dezavantajele sale, dar astăzi este utilizată pe scară largă în practică în evaluarea valorii unei afaceri.