În plus, se vor înăspri cerințele pentru a merge la odihnă „meritată” și se va modifica formula prin care se calculează pensiile. Fără reformă, Cabinetul de Miniștri este încrezător că situația din Fondul de pensii se va înrăutăți în fiecare an. Deja, sunt aproape 12 pensionari pentru fiecare 10 ucraineni care lucrează. Iar după reducerea contribuției sociale unificate (impozitul pe cheltuiala căreia se plătesc pensiile) de la 37 la 22% la începutul anului trecut, deficitul sistemului a atins un nivel critic, spune Ministerul Politicii Sociale. S-a aflat cum reforma pensiilor va schimba viața ucrainenilor.

Totul va fi recalculat conform formulei

Într-un memorandum cu FMI, autoritățile ucrainene s-au angajat să unifice legislația privind pensiile. Nu toți ucrainenii primesc plăți la împlinirea vârstei de pensionare. Medicii, doctorii, minerii au dreptul să se odihnească binemeritat după ani de serviciu. Această oportunitate, în cadrul reformei, se propune să fie redusă. Oamenii de știință, procurorii, jurnaliștii, oamenii legii primesc și pensii „speciale”. După inovație, toți ucrainenii (cu excepția judecătorilor, adjuncților poporului, militarilor și minerilor) vor avea drepturi egale la pensionare. Pe acest moment pensiile în Ucraina se calculează după formula:

P = ЗС х КЗ х КС х 1,35%

P este valoarea pensiei în grivne;

ЗС - salariul mediu lunar în Ucraina pentru ultimii trei ani calendaristici

KZ - coeficient salariile(raportul dintre salariul propriu și salariul mediu național)

KS - experiență

Salariul mediu în Ucraina crește în fiecare an. Și având în vedere că acest indicator este luat în calcul în formulă, pensiile „devin învechite” în fiecare an. De exemplu, o parte din pensii este calculată luând în considerare salariul mediu pe trei ani de 1198 grivne, în timp ce salariul mediu pe ultimii trei ani (2014, 2015 și 2016) este de 3764 grivne. Aceasta duce la faptul că cu cât pensionarul este mai tânăr, cu atât pensia este mai mare. Să luăm un exemplu.

Ucraineanul a muncit 30 de ani, a avut un salariu de două ori mai mare decât media și s-a pensionat, de exemplu, în 2007. Valoarea pensiei sale poate fi calculată folosind formula:

1198 x 2 x 30 x 1,35% = 970 grivne.

Deoarece aceasta este chiar mai mică decât pensia minimă, valoarea plății va „rezista” până la 1312 grivne. În același timp, un ucrainean care a muncit și el 30 de ani și a primit de două ori mai mult salariu mediu, dar mai mare pentru pensionare în 2017, se pot califica pentru o plată, care va fi calculată folosind formula:

3764 x 2 x 30 x 1,35% = 3048 grivne.

De fapt, doi ucraineni cu aceleași salarii și experiență pot primi pensii diferite... Unul dintre inovații importante reforma pensiilor - toate pensiile deja atribuite vor fi recalculate ținând cont de salariul mediu din ultimii trei ani. Dar, în același timp, coeficientul de evaluare a experienței (procentul care apare în formulă) va fi redus de la 1,35 la 1%.

Pentru cei care au fost de mult pensionari, asta este Vești bune- pensiile lor vor crește semnificativ. Iar pentru cei care sunt pe cale să iasă la pensie, mărimea plăților va fi redusă cu 25% (ca urmare a unei reduceri a vechimii în muncă).

De exemplu, un pensionar care a ieșit la pensie în 2007 a primit un salariu de două ori mai mare decât media și a lucrat timp de 30 de ani, plata va fi recalculată după formula:

3764 x 2 x 30 x 1% = 2258 grivne.

Adică după „modernizarea” unui astfel de pensionar, pensia va crește cu aproape 950 grivne. Dar există și partea din spate... Dacă pensia formula noua numit deja în acest an, un ucrainean, care în acest an merge pe o odihnă binemeritată, în loc de 3048 grivne ar primi doar 2258 grivne.

În total, 5,6 din 12 milioane de ucraineni vor ridica pensiile. În rest, mărimea salariului mediu din formulă nu a devenit încă depășită, sau au câștigat puțin. 1,1 milioane de pensionari se vor îmbogăți cu peste 1000 de grivne. 487 de mii de pensionari pot obține o creștere de la 900 la 1000 de grivne, de la 700 la 800 de grivne - 460 de mii. Restul (și aceasta este mai mult de 3,5 milioane de ucraineni) își vor crește pensia de la 50 la 700 grivne.

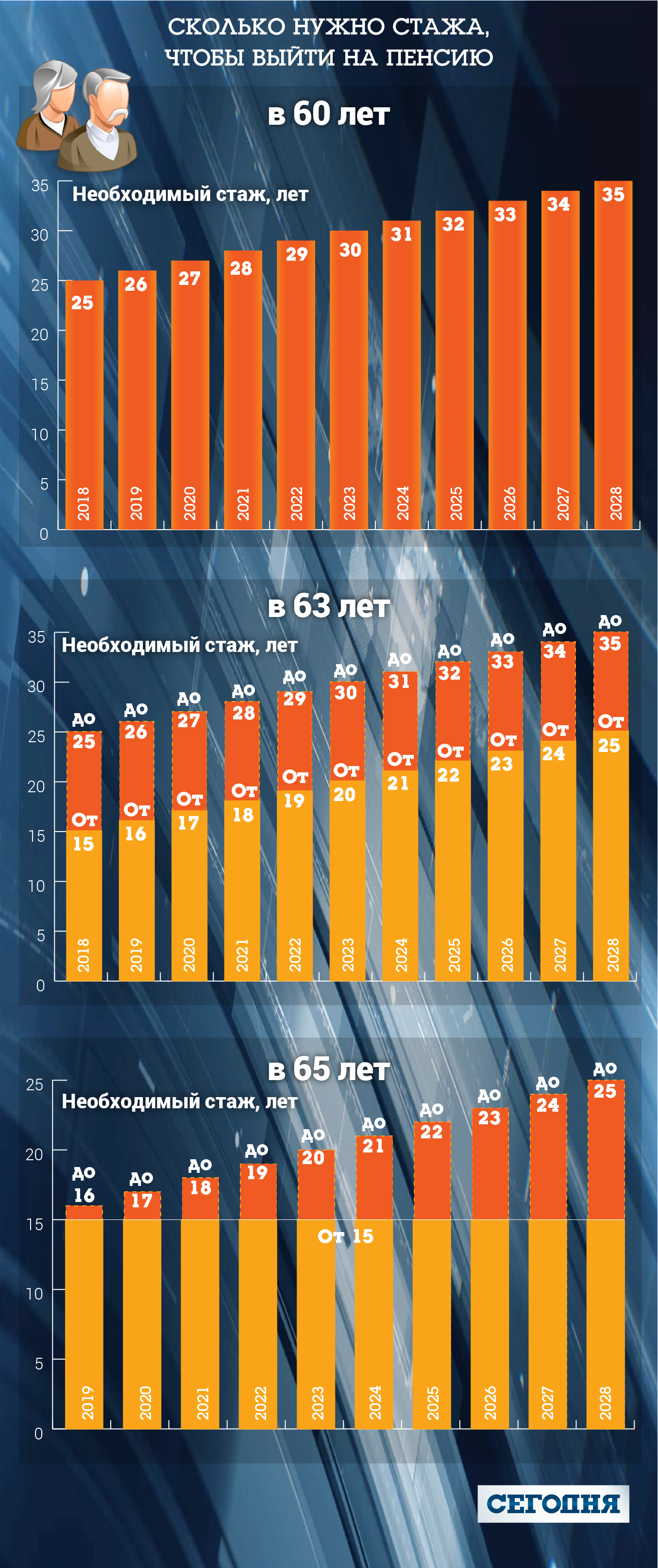

Noi cerințe pentru vechime: nu toată lumea va primi pensie la 60 de ani

Vârsta de pensionare în Ucraina, ca și până acum, va rămâne la nivelul de 60 de ani. Adevărat, acest lucru nu va afecta pe toată lumea. Va fi nevoie de 25 de ani de vechime pentru a se pensiona anul viitor. Și în fiecare an această cerință va crește cu 12 luni. Drept urmare, în 2028, pentru o pensie de 60 de ani, trebuie să lucrezi 35 de ani. 85% dintre ucraineni vor putea îndeplini cerința la 25 de ani, a calculat Ministerul politică socială... Dar în 2028, doar 55% dintre persoanele de 60 de ani vor avea 35 de ani de experiență. Restul vor trebui să lucreze fără pensie până la vârsta de 63 sau 65 de ani.

Puteți afla mai multe despre cum se va schimba cerința de vechime citind infograficul

Cerințele pentru pensionarea la 63 de ani vor crește, de asemenea, cu 12 luni anual - de la 15 la 25 de ani. Dar ca sa te pensionezi la 65 de ani, ca si acum, in 2028 vor fi nevoie de doar 15 ani de experienta.

Să vă reamintim că aceste inovații vor fi pe deplin operaționale abia în 2021. Cu anul urmator iar până la sfârșitul anului 2020 proiectul de lege prevede ajutor guvernamental Ucrainenii care au împlinit vârsta de 60 de ani în perioada 2018-2021 și, în același timp, au mai puțin decât vechimea necesară. Conform legii, ei trebuie să aștepte o pensie până la 63 sau 65 de ani, dar în acești câțiva ani pot primi ajutor de stat.

Dacă nu ai nici măcar 15 ani de experiență, nu vei avea dreptul la pensie. In loc de asta garanții de stat asistenta sociala... Apropo, cei doi ani de experiență lipsă pot fi achiziționați. Costul primului an de experiență de muncă se calculează după formula: salariul minim x 22% x 24 (dacă un an, dacă doi, atunci înmulțiți cu 42). în prezent contributia minima- 702 grivne (22% din salariul minim). Pentru a cumpăra doi ani de experiență, trebuie să plătiți 29.568 UAH. Apropo, Cabinetul de Miniștri a calculat câți ucraineni se vor pensiona după 60 de ani în ani diferiți.

După reformă, pensiile vor fi indexate într-un mod nou

În Ucraina, pensiile sunt majorate de două ori pe an - în mai și decembrie. Mărimea creșterii depinde de rata inflației, dacă pensiile au crescut cu 10%, atunci și pensiile ar trebui să crească cu cel puțin 10% din salariul minim. Dacă salariul de trai este de 1247 grivne, iar pensiile sunt majorate, de exemplu, cu 5%, atunci atât pensionarului care a câștigat o pensie de 1300 grivne, cât și celui care primește 2000 grivne i se vor adăuga 63 grivne fiecare.

După reforma pensiilor, plățile vor crește cu 50% din creșterea salariului mediu anual timp de trei ani + 50% din creșterea inflației pt. anul trecut... Totodată, una dintre componentele formulei de calcul a pensiilor va fi majorată, drept urmare pensionarii vor primi majorări, al căror cuantum va depinde de vechimea în muncă și de raportul de salarizare.

De exemplu, dacă inovația era în vigoare acum, pensia de 2258 grivne ar fi crescută la 2504 grivne sau cu 246 grivne. De reglementarile actuale pensiile în acest an vor crește cu doar 126 grivne.

Potrivit experților, opțiunea ideală pentru ca nivelul pensiei să se potrivească cu mărimea salariilor din țară este creșterea acestora cu 100% din ritmul de creștere a salariilor, spune seniorul. Cercetător Institutul de Demografie și cercetarea socială Lydia Tkacenko. Adevărat, pentru Fondul de pensii din aproape orice țară, o astfel de rată este prea scumpă.

Proiectul de lege spune: după eliminarea deficitului, în loc de 50% din creșterea salariului mediu, pot lua până la 100% la recalcularea pensiilor.

Amintim că până în 2012 pensiile au fost majorate cu 20% din creșterea salariului mediu pe țară - de câțiva ani încoace această normă legală nu mai este în vigoare. Drept urmare, potrivit Ministerului Politicii Sociale, peste 7 milioane de ucraineni au o estimare dimensiunea bazei pensiile mai putine salariu de trai... După cum explică expertul organizației „ Actuarial-pensie consultant „Alexander Tkach, oficialii au considerat că pentru a „actualiza” pensiile ar fi suficient să se indexeze întreaga mărime a pensiei după valoarea inflației (anterior era indexată doar partea care se afla în minimul de existență).

„Impozitul” pe pensii va fi anulat

În acest moment, pensionarii care lucrează au dreptul să primească doar 85% din plată. Restul rămâne în bugetul Fondului de pensii. Așa-numitul „tax” va fi anulat în cadrul reformei, ca urmare, mărimea pensiilor pentru lucrători va fi majorată cu 17,6%. Și sunt aproximativ 600 de mii dintre ei în Ucraina. De exemplu, dacă în acest moment un pensionar care lucrează primește o pensie de 2000 grivne, după inovare plata va „crește” la 2340 grivne.

Apropo, în același timp despre planurile de eliminare a impozitului pe venit din pensii, în reforma pensiilor nu vorbim. Impozit pe venit plătesc doar ucrainenii cu pensii peste 10.740 UAH. Se scade 18% din partea din pensie care depaseste aceasta suma.

„Tocmai în impozitarea pensiilor nu se ia în calcul dacă un pensionar lucrează sau nu. Dacă o persoană lucrează și are o pensie peste 150% din minimul de existență al persoanelor cu handicap, i se plătește 85% din pensie. Aceasta nu este impozitare, este plata incompleta", - explică cercetător principal la Institutul de Demografie și Cercetări Sociale Lidia Tkachenko.

AiF.ru împreună cu membru al Consiliului de Administrație al Asociației Fondurilor de Pensii Non-statale Andrey Neverov a întocmit un calendar al reformelor pensiilor care au avut loc în ultimii 27 de ani. Atunci, în 1990, a început istoria pieței interne moderne de pensii.

În 1990, legea „On pensiile de statîn RSFSR „Nr. 340-1.

Au fost 3 categorii pensii de munca: pentru bătrânețe, pentru invaliditate, pentru pierderea unui susținător de familie și conditii speciale prevedere de pensie pentru anumite grupuri angajaţii au fost grupaţi în a patra categorie - vechimea. Toate acestea au fost preluate din trecutul sovietic.

Ce mai e nou? Abandonat subvenții bugetare: sursa de finanţare a pensiilor curente a fost prime de asigurare angajatori si muncitori. Sistemul de pensii din Rusia a devenit pentru prima dată unul de asigurări.

Fondul de pensii al Rusiei (PFR) a fost creat în decembrie 1990 pentru a gestiona fondurile de pensii de stat.

Principiile de calcul al pensiilor rămân aceleași, dar formula s-a schimbat:

- V vechime in munca a inclus așa-numitele perioade de „neasigurare” în care o persoană era forțată să nu muncească, iar primele de asigurare nu erau plătite pentru el: serviciul militar, studii, concediu de maternitateși concediu pentru creșterea copilului, îngrijirea persoanelor cu dizabilități din grupa I etc.

- S-a schimbat dependența mărimii pensiei de nivelul salariilor. Perioada de înregistrare a câștigurilor pentru calcularea pensiilor a fost majorată de la 12 la 24 de luni înainte de pensionare, acestea făcând posibilă calcularea unei pensii din câștig pentru orice 5 ani de serviciu continuu.

- A introdus limita inferioară a pensiei minime - salariul de trai al unui pensionar - pentru a menține ce pensii trebuiau indexate în funcție de creșterea prețurilor.

- Creșterea diferențierii maxime admisibile a pensiilor: maximul putea depăși minimul de 3 ori, și nu de 2,5, ca în epoca sovietică.

Au apărut fondurile de pensii nestatale. A fost emis decretul președintelui Federației Ruse din 16 septembrie 1992 N 1077 „Cu privire la fondurile de pensii nestatale”.

Pensie non-statala a început să fie considerată suplimentară în raport cu plătite de stat și a fost posibilă atât sub forma unor sisteme profesionale de pensii organizatii individuale, și sub formă de economii de pensii personale ale cetățenilor.

Legea federală „Cu privire la fondurile de pensii nestatale” (în prezent în vigoare 75-FZ) a intrat în vigoare abia la 7 mai 1998.

Guvernul a aprobat „Conceptul pentru reforma sistemului de pensii în Federația Rusă”. Acesta prevedea crearea unui sistem de pensii pe trei niveluri.

1. Pensia de bază (socială), care ar trebui să fie acordată tuturor cetățenilor, indiferent de temeiul desemnării pensiei și a experienței de muncă, se atribuie în dimensiuni solideținând cont de salariul de trai al unui pensionar și plătit numai pensionarilor care nu lucrează.

2. Pensie de muncă (asigurări). A fost necesar să se armonizeze condițiile de acordare și cuantumul pensiei cu cuantumul de participare a fiecăruia persoana anume, exprimată în durata asigurării de pensie și cuantumul contribuțiilor plătite de aceasta.

3. Pensia de stat, care a fost considerată suplimentară în raport cu primele două.

În aceeași perioadă, Fondul de Pensii a început să înregistreze datele personale ale cetățenilor în vederea stabilirii acestora viitoare pensie... A apărut un cont individual de asigurare, care a început să includă informații despre toate primele de asigurare ale unei persoane.

Din același an, FIU a început să trimită anual înștiințări, care sunt numite popular „scrisori de fericire”. Datorită lor, fiecare cetățean a putut monitoriza starea contului său de pensii. La început, proiectul a funcționat doar în 5 regiuni. Mai târziu – în toată țara.

A intrat în vigoare Legea federală nr. 75-FZ „Cu privire la fondurile de pensii nestatale”, care a determinat drepturile fondurilor de pensii nestatale și activitățile acestora privind furnizarea de pensii nestatale. De asemenea, a consolidat noi concepte în sistemul de pensii RF, obligațiile fondului față de investitorii și participanții săi.

Legea federală nr. 167-FZ din 15.12.2001 „Cu privire la asigurare de pensieîn Federația Rusă”, care stabilește organizațional, juridic și fundamente financiare asigurarea obligatorie de pensie (OPS) în Federația Rusă.

Reforma pensiilor a început: trecerea de la o pensie de solidaritate la una de distribuție-acumulativă. Înainte de aceasta, plățile pensiilor în Rusia au fost efectuate în conformitate cu sistem de distribuție conform „principiului solidarităţii între generaţii”. Toate contribuțiile primite de la angajați la Fondul de pensii au fost repartizate între pensionari. Plăți minime un pensionar consta în plăți de la doi cetățeni care lucrează. Cu toate acestea, cu deteriorarea situația demografică munca eficienta acest sistem era imposibil. Potrivit statisticilor, în ultimii 15 ani, raportul dintre cetățenii care lucrează și numărul de pensionari a scăzut de 1,5 ori. Iar în 2020, potrivit experților, va fi câte un pensionar per angajat.

Pensia de muncă se formează în sistemul de asigurări obligatorii de pensie (MPI). Constă dintr-o pensie de asigurare (inclusiv cuantumul său de bază fix) și o pensie finanțată. Mărimea se calculează conform celor stabilite lege federala formulă.

Pensia de asigurare depinde de valoarea contribuțiilor și de vechimea în muncă a salariatului. De asemenea, include o sumă fixă de bază a pensiei de asigurare: aceasta dimensiune minimă plățile sunt garantate oricărei persoane asigurate. Partea finanțată se formează în rândul cetățenilor născuți în 1967 sau mai puțin (și de ceva timp s-a format între bărbați născuți în 1953-1966 și femeile născute în 1957-1966) și constă în contribuții și venituri din investiții.

Esența programului este că statul dublează contribuțiile voluntare ale cetățeanului (nu mai puțin de 2.000 de ruble și nu mai mult de 12.000 de ruble pe an) la pensia finanțată în termen de 10 ani de la data la care participantul plătește primele contribuții în cadrul programului. .

Condițiile de participare:

Taxa minimă de participare - 2000 de ruble pe an

Contribuția maximă a participantului nu este limitată

Suma maximă de cofinanțare de la stat este de 12.000 de ruble. Aceasta înseamnă că un membru poate contribui cu peste 12.000 de ruble, dar statul va adăuga doar 12.000 de ruble.

De exemplu, o persoană transferă 12.000 de ruble la pensia sa finanțată în cursul anului, iar statul adaugă alte 12.000 de ruble la aceste contribuții la sfârșitul anului. În cele din urmă cont de pensie completat cu 24.000 de ruble.

A fost posibil să se alăture programului până la 31 decembrie 2014 și să facă prima tranșă până la 31 ianuarie 2015. În acest timp, 16 milioane de ruși au devenit participanți la acest program.

2013 g.

La sfârșitul anului a fost adoptată Legea federală nr. 400 „Cu privire la pensiile de asigurări”, care a lansat o nouă reformă.

1. Momentul pentru cetăţeni să se gândească la ce tarif parte finanțată pensiune la alegere.

În conformitate cu adoptat legi federale, s-a prelungit până la 31 decembrie 2015 posibilitatea de alegere a tarifului pentru partea finanțată a pensiei: s-a putut fie să se lase 6%, fie să se refuze formarea componentei finanțate.

2. FIU a încetat să mai trimită „scrisori de fericire”.

Un alt eveniment semnificativ al reformei pensiilor din acea perioadă a fost faptul că Fondul de pensii a încetat să mai trimită cetățenilor scrisori anuale cu informații despre starea lor. conturi individualeîn sistemul asigurărilor obligatorii de pensii. Starea lui cont personal din acel moment a devenit posibil să aflăm mai departe portal unic servicii publice(www.gosuslugi.ru) și un extras complet din contul personal - pentru a primi de la Fondul de pensii la locul de reședință.

3. Ratele primelor de asigurare pentru populația care desfășoară activități independente s-au modificat.

Mărimea contribuțiilor de asigurări la Fondul de pensii pentru antreprenorii individuali a crescut. Acum, în loc de 14386 de ruble antreprenori individuali a început să fie obligat să plătească prime de asigurare în valoare de 32.479 de ruble pe an.

4. A fost creat unul nou formula pensiei, care a fost aprobat de guvern.

2014

1. Rata primelor de asigurare pentru populația care desfășoară activități independente a fost redusă: acum valoarea contribuțiilor este calculată pe baza unui salariu minim, și nu a două, dacă valoarea venit anual nu depășește 300 de mii de ruble.

2. Economii de pensii"Îngheţat". Moratoriul a fost prelungit în fiecare an și continuă până în zilele noastre. Aceasta înseamnă că, chiar dacă o persoană a ales o pensie finanțată, toate cele 22% din contribuțiile sale merg către FIU pentru pensie de asigurare in varsta.

Congelare contribuții finanțate, conform calculelor Ministerului de Finanțe, în 2016 a dat bugetului 344 de miliarde de ruble. (în 2017 - 412 miliarde, în 2018 - 471 miliarde) din cauza unei reduceri a transferului Fondului de pensii al Federației Ruse.

2015 g.

La 1 ianuarie 2015 au fost lansate principalele articole ale Legii federale nr. 400 „Cu privire la pensiile de asigurare”, care a introdus un sistem de puncte. De atunci, trăim chiar după această lege.

Pensia este formată nu în ruble, ci în puncte. Angajatorul transferă 22% din fondul de salarii către Fondul de pensii din Rusia. Banii primiți sunt transformați imediat în puncte. Când o persoană se pensionează, acestea sunt convertite din nou în ruble. Valoarea punctului este stabilită de guvern în fiecare an.

Legea a introdus mai multe condiții pentru primirea pensiilor de asigurări pentru limită de vârstă.

1. Atingerea vârstei de 60 de ani pentru bărbați, 55 de ani pentru femei. Anumite categorii de cetățeni au dreptul de a primi o pensie de asigurare pentru limită de vârstă înainte de termen.

2. Disponibilitate experiență în asigurare cel puțin 15 ani (din 2025).

3. Disponibilitate cantitatea minima puncte de pensionare- minim 30 (din 2025).

Dacă nu sunt suficiente puncte sau experiență, persoana va trebui să se pensioneze cinci ani mai târziu (femeile la 60 de ani, bărbații la 65 de ani) și să se bazeze pe așa-numitele pensie socială care este mai puțină asigurare.

Dacă o persoană amână în mod deliberat să meargă la timp într-o odihnă binemeritată (femei - la 55 de ani, bărbați - la 60), punctele sale sunt înmulțite cu coeficienți bonus. De exemplu, dacă un cetățean solicită o pensie la 5 ani de la împlinirea vârstei de pensionare, atunci a lui plata fixă va crește cu 36%, iar suma coeficienților individuali de pensie - cu 45%. Dacă în 10 ani, atunci plata fixă va crește de 2,11 ori, iar suma coeficienților individuali de pensie - de 2,32 ori.

Spre deosebire de legislatia pensiilor 1990 acum vechimea în muncă nu include studiile la o universitate sau colegiu. Acum, se va lua în considerare doar serviciul în armată, îngrijirea unui copil de până la 1,5 ani, a unei persoane cu handicap din grupa I, a unui copil cu dizabilități și a unei persoane în vârstă de peste 80 de ani. Recent, au fost adoptate amendamente, conform cărora perioada de detenție și executarea pedepsei a fost inclusă în această listă. Dar numai dacă persoana a fost atrasă nerezonabil de raspunderea penala iar ulterior a fost reabilitat.

Din 1 ianuarie 2017, vârsta de pensionare oficiali din Federația Rusă. Va crește anual cu 6 luni: până la 65 de ani pentru bărbați și 63 de ani pentru femei.

Noile norme au afectat funcționarii publici guvernamentali, angajații municipali, precum și persoanele care dețin funcții guvernamentale în Federația Rusă, birouri guvernamentale din regiuni și birouri municipale în mod continuu.

Deputații Radei Supreme intenționează să includă un amendament privind introducerea personalului cont de economii... Anterior, guvernul a decis să amâne lansarea lor pe termen nelimitat. După cum ne-a spus deputatul Pavel Rizanenko, un grup de parlamentari a introdus și aprobat recent un astfel de amendament de către comisia de profil a Radei Supreme, scrie site-ul „Segodnya”.

„S-a propus introducerea conturilor de economii personale obligatorii începând cu 1 ianuarie 2019, așa-numitul al doilea nivel al sistemului de pensii”, a spus Rizanenko. - În același timp, din legislație ar trebui exclusă norma că nivelul II este introdus doar cu condiția ca bugetul Fondului de Pensii (FP) să nu fie deficitar, întrucât este nerealist să se realizeze acest lucru în următorii câțiva ani. Și este necesar să introducem cât mai curând pensiile cumulative, pentru că avem din ce în ce mai mulți pensionari și mai puțini muncitori”.

Potrivit lui Rizanenko, o mulțime de deputați sunt gata să voteze pentru reforma pensiilor, numai dacă există o normă privind introducerea unui sistem de finanțare. De asemenea, un grup de deputați a depus un proiect de lege prin care se stabilește dimensiunea deduceri suplimentare la conturile de economii personale: în 2019, aceasta este 2% din salarii, apoi în 5 ani ar trebui să crească la 7%, 1% pe an.

Statul este responsabil pentru siguranța și protecția banilor împotriva inflației în aceste conturi, spre deosebire de fondurile de pensii nestatale. După cum sa propus deja, pensiile personale vor deveni obligatorii pentru toți cei care, la 1 ianuarie 2019, vor avea sub 35 de ani, astfel încât în 25 de ani sau mai mult să poată economisi pentru o pensie decentă. Pentru cei care sunt mai în vârstă, poate participarea voluntarăîn al doilea nivel al pen-sistemului.

EXPERȚI... Experții sunt de acord că introducerea conturilor de economii va face proiectul Cabinetului de Miniștri cu adevărat reformator. „Dacă legea cu acest amendament este adoptată, atunci până în 2019 este posibil să avem timp pentru a adopta toate măsurile necesare. reguli, în primul rând, asupra activităților organului de stat, care va dispune de acestea resurse monetareși să fie responsabil pentru protejarea lor de inflație, - spune șeful consiliu public la PF Marianna Onufrik. - Deficiența Fondului de pensii nu va conta, deoarece acestea sunt fonduri suplimentare, și nu sunt preluate din sistemul actual de pensii solidare. În același timp, nu încă a rezolvat problema, pe cheltuiala cui - angajatorul sau angajatul - deducerile vor merge in contul personal de economii al viitorului pensionar. În primul caz, aceasta este o povară pentru afacere, care poate crește umbrarea salariilor, în al doilea, va reduce câștigurile angajatului, mulți vor fi împotriva. Dar dacă legea modificată va fi adoptată, această problemă va fi rezolvată până în 2019”.

Expertul în pensii Galina Tretyakova speră, de asemenea, că nivelul II va începe în sfârșit să funcționeze. „Deocamdată caută voturi în Rada. Sunt 73 de voturi sigur, apoi totul depinde de deciziile fracțiunilor înainte de vot. Totul va deveni clar după consiliul de conciliere al fracțiunilor înainte de vot ”, ne-a spus Tretyakova.

Politologul Vadim Karasev prezice că introducerea pensiilor cumulative va fi aprobată de parlamentari, dar nu exclude ca ulterior mandatul să fie din nou amânat, așa cum era deja: situatia economica in tara, asa ca orice este posibil. Dar acum deputații vor vota pentru a raporta alegătorilor și FMI, spun ei, reforma pensiilor a fost adoptată în în întregime... Și apoi vom vedea.”

Că va aduce ucraineni ucraineni, sau, dimpotrivă, nu va face decât să complice existența deja grea a bătrânilor, se va vedea până la sfârșitul acestui an. Între timp, există confruntări și dezbateri, a căror esență este greu de înțeles de un simplu pensionar...

Împreună a prezentat creația sistem pe trei niveluri prestații de pensie, dintre care două vor fi obligatorii.

Primul este sistemul de solidaritate în vigoare în prezent. Potrivit acesteia, oamenii care lucrează îi sprijină pe pensionari. A doua origine - fond de economii, care se formează și în detrimentul populației apte de muncă.

Guvernul știe că mulți angajatori ascund salariile reale ale angajaților lor. Minim sau ușor salariu mare, ei o conduc oficial și plătesc impozite din el la buget, iar a doua parte dau angajaților într-un plic.

Sistemul acumulativ va fi aranjat astfel încât să fie profitabil pentru angajat să deducă în fondul său, pe cât posibil mai mulți bani, ceea ce înseamnă că acum este mai bine pentru el să primească oficial întregul salariu prin departamentul de contabilitate.

Pensia obligatorie cu capitalizare a devenit populară după succesul avut în Chile lui Pinochet. A fost de unde s-a răspândit cel mai tari europene, în special, vecinii noștri: Polonia, Slovacia și Ungaria.

Iar al treilea nivel al sistemului de pensii nu sunt fondurile de pensii de stat, la care cetățenii pot contribui voluntar din salarii. Acest tip de asigurare va fi deocamdată voluntară în Ucraina și plățile se vor face acolo indiferent de primirea plăților pentru asigurarea de pensie obligatorie de stat.

În același timp, există o nuanță aici: ucrainenii au puțină încredere în diverse institutii financiareși nu toată lumea își va da banii câștigați cu greu undeva. Încă nu se știe când va veni această etapă, dar cu siguranță va fi, inițiatorii reformei sunt siguri.

Mai mult, fiecare dintre niveluri are propriile sale, destule riscuri grave... Astfel, o pensie de solidaritate este dependentă de demografice și factori macroeconomici precum nivelul ocupării forței de muncă, nivelul veniturilor lucrătorilor și neliniaritatea acestora. Aici trebuie să înțelegeți că banii pe care îi plătim acum la Fondul de pensii nu sunt pensiile noastre. Finantăm pensionarii de astăzi în speranța că generațiile viitoare vor avea grijă de noi.

Componenta acumulativă obligatorie funcționează și cu alunecare: în țări învecinate există chiar o întrebare cu privire la anularea acesteia și, de exemplu, Cehia nu a implementat-o. Motivul problemelor este (acest lucru este tipic și pentru al treilea nivel) că companiile care gestionează fonduri nu le pot gestiona întotdeauna cu succes și nimeni nu a anulat crizele periodice din economie în general și din bursele în special.

Componenta cu finanțare voluntară - reprezentată de un număr de companii de asigurări care oferă acestora programe de pensii... Potrivit unui număr de economiști, un astfel de sistem este prin definiție sortit instabilității, deoarece implică constrângere din partea statului și, în consecință - eficienta scazuta investiții ale administratorilor de fonduri care cheltuiesc, indiferent de modul în care îi motivați, nu proprii bani.

O altă modalitate de a rezolva probleme, care este folosită în toată lumea, este creșterea vârstei de pensionare. Deși costă statele mult mai ieftin, este mai de încredere, nici nu este un panaceu. Cert este că astfel de decizii sunt cu siguranță nepopulare, prin urmare guvernele preferă să recurgă la ele doar în ultima solutie... Singura excepție este Japonia, unde cetățenii înșiși au votat în cadrul unui referendum pentru a crește vârsta de pensionare pentru ei înșiși. Acesta este un exemplu nivel inalt constiinta de sine ...

Iar pentru societatea ucraineană, pensia este unul dintre cele mai delicate subiecte. Cum s-a întâmplat ca sistemul de pensii existent să devină un balast care trage economia la fund? Și de ce este guvernul nostru atât de zelos să înceapă reformarea sistemului de pensii chiar acum?

Cert este că Internaționalul fond monetar insistă asupra reducerii deficitului fondului de pensii. În caz contrar, nu oferă nicio garanție că Ucraina va primi următoarea tranșă, deja a cincea, a împrumutului. În același timp, un expert în sistemul de pensii Galina Tretyakova a remarcat că FMI nu cere deloc să facă ceva în cadrul nivelului de solidaritate sau în cadrul nivelului de acumulare. Fondul este îngrijorat că veniturile și cheltuielile statului nostru le-ar permite să ramburseze datoria cu dobândă. Pentru că datorăm FMI și nu am făcut-o cantitate mică... Și astfel, toate cerințele pe care le propun se referă la echilibrarea bugetului, creșterea partea veniturilorși reduceți cheltuielile... Prin urmare, cheltuielile pentru pensionari ar trebui reduse ca procent din toate cheltuielile buget de statși toate fondurile noastre publice. De aici au venit toate avansurile la pensie, crede expertul.

În același timp, oponenții actualului guvern se așteptau ca, ca întotdeauna, să meargă pe calea cea mai simplă și pur și simplu să majoreze vârsta de pensionare. La urma urmei, acesta este cel mai mult calea ușoară reduce costurile fondului de pensii. Dar a ales o cale diferită, mai rațională.

Premierul a propus o alternativă la creșterea vârstei de pensionare și anume creșterea vechimii în muncă la 25 de ani. Acum, experiența minimă în asigurare este de 15 ani, dar va crește treptat până la 35 de ani. Acest lucru este prevăzut de lege. Experții spun că acest lucru se va întâmpla în jurul anului 2022.

Totodată, acei cetăţeni care nu au experienţă în muncă ar trebui să primească ajutor social de la stat în loc de pensie, dar vârsta de pensionare rămâne aceeaşi - 60 de ani pentru oameni, a dat asigurări şeful guvernului.

În același timp, în Ucraina de astăzi există o mulțime de oameni care nu au o experiență de muncă de 25 de ani, deoarece, din cauza împrejurărilor, au fost nevoiți să lucreze în acele locuri în care cărți de muncă nu au fost emise deloc. Și asta problemă uriașă, dar pentru ei guvernul se dezvoltă coeficienți speciali pentru plăți și chiar oferte de cumpărare a anilor lipsă.

Potrivit premierului, reforma va crește pensiile pentru 5,6 milioane de oameni. Aceasta este aproape jumătate din pensionarii ucraineni. În plus, guvernul speră să facă Fondul de pensii fără deficit până în 2024, iar sistemul de pensii în sine - echitabil și promit că vor elimina cu totul impozitarea pensiilor. De asemenea, este posibilă decuplarea mărimii pensiei minime de standardele socialeși numirea ei în cuantum de 40% din salariul minim. Concluzia este că pensia minima trebuie să fie de cel puțin 40% din salariul minim și pensia medie- nu mai putin de 40% din salariul mediu.

Că ideea pare să nu fie rea, să așteptăm și să vedem ... asta este doar deficitul Fondului de pensii astăzi este de 71,7 miliarde grivne. Și asta nu are legătură cu creșterea pensiilor, deoarece acestea au fost înghețate aproape trei ani. Aceasta este o consecință a unui alt tip de populism - de la începutul anului 2016, cota impozitului social unic pentru angajatori a fost redusă aproape la jumătate, aparent pentru a scoate afacerea din umbră. Desigur, nu era umbrire și nimeni nu se grăbea să ridice salariile muncitorilor. Rata pensieiîntr-o singură contributie sociala anul acesta este puțin peste 18%. Cu o asemenea contribuție, Fondul de Pensii este sortit unui deficit.

Și statisticile sunt necruțătoare: astăzi, din 12 milioane de pensionari care primesc pensii de la centrala comună a sistemului de solidaritate, 78% au pensii de până la două mii de grivne pe lună, 17% - de la două la patru mii, și doar 3. % dintre pensionari primesc mai mult de patru mii de grivne pe lună. Dacă reforma nu este începută, viitorii pensionari vor avea și mai puține plăți, deoarece Ucraina are probleme foarte serioase cu demografia.

În anii 1990, a existat o scădere foarte bruscă a natalității, care a stabilit și groapa demografică... Această mică generație a intrat acum la maturitate, când este necesar să câștigi bani pentru un sistem de pensii solidare. Dar, din păcate, sunt mai puțini muncitori decât pensionari. În plus, există un risc mare de ieșire a migrației, ONU prezice un sold migrațional negativ stabil pentru noi. Sentimentele puternice de migrație nu reprezintă o surpriză pentru țările fragile. Numărul generațiilor care se vor pensiona în viitorul previzibil este de o ori și jumătate mai mare decât cele care le înlocuiesc.

Nu mai este posibilă modificarea acestui raport. Acesta este viitorul nostru dur, care determină necesitatea reformei pensiilor. Prin urmare, este planificat ca sistemul de pensii cu capitalizare să înceapă să funcționeze încă din ianuarie 2018. Angajatorul va transfera în plus 2% din salariul angajatului în contul personal de pensionare. Apoi, după cinci ani de deduceri, angajatorii vor majora deducerile cu 1% anual până ajung la 7%. Astfel de deduceri vor deveni obligatorii pentru cei sub 35 de ani. Iar pentru generația mai în vârstă, un astfel de sistem va fi voluntar.

La atingerea vârstei de pensionare, o persoană va primi o sumă lunară, părti egale din acumulat. Se așteaptă ca pensia să fie constituită în proporție de 60% din sistemul de solidaritate, 30% din conturi personale și 10% din fonduri de pensii nestatale.

Dacă un pensionar decedează, banii rămași în contul personal de pensionare vor fi moșteniți de rudele acestuia. De asemenea, se prevede că, în cazul unei boli grave, întreaga sumă sau o parte din aceasta poate fi cheltuită pentru tratament, dar, desigur, plățile vor scădea apoi. Astfel, oamenii vor câștiga din propria pensie. Și, după cum a precizat viceprim-ministrul Pavel Rosenko, nu intenționează să majoreze actualul impozit social unic (22%), precum și impozitul pe venitul personal (18%).

Venituri din economiile nou create Fond de pensie va merge prin reducerea veniturilor în sistemul de solidaritate, reducerea impozitului pe venit către angajatori și redistribuirea altor venituri de la bugetul de stat. Se așteaptă ca acestea să crească constant, iar în 2018-2028 vor ajunge la 420 de miliarde de grivne. Pentru a proteja împotriva inflației, economiile sunt propuse a fi investite în obligațiuni de stat interne, promițând un randament nu mai mic decât rata inflației din acest an.

Dar pentru ca al doilea nivel să înceapă să funcționeze, deputații trebuie să desființeze norma legii „Cu privire la asigurarea obligatorie de pensii de stat”, care prevede introducerea acesteia doar cu un buget al Fondului de pensii fără deficit.

Să reamintim că nivelul acumulat al sistemului de pensii ar fi trebuit să câștige din 2013. Până atunci, cabinetul lui Ianukovici spera să elimine deficitul Fondului de pensii. Dar eșuat. Prin urmare, de la reforma lui Serghei Tigipko, care trebuia să înceapă în martie 2011, a fost schimbată doar vârsta de pensionare pentru femei. Treptat se apropie de 60 de ani. Mișcarea era de așteptat să economisească peste 800 de milioane UAH pentru fondul de pensii pe an. Cu toate acestea, reforma nu a dat roade și în cele din urmă a avut mai multe defecte. Printre acestea, se poate evidenția faptul că pensiile au fost reduse pentru pensionarii activi și deficit real bugetul Fondului de pensii în 2012, dimpotrivă, a crescut, în valoare de aproximativ 27 miliarde grivne.

De precizat că anumite prevederi ale Legii privind reforma sistemului de pensii în anul 2013, potrivit deciziei Curtea Constititionala au fost considerate neconstituționale.

În 2004-2005 a apărut un deficit clar la Fondul de pensii. Până atunci, deficitul nu a fost înregistrat, dar acest lucru s-a realizat prin subestimarea mărimii pensiei, precum și din cauza restanțelor la plată. Până în 2004 a funcționat lege veche care a stabilit o ștachetă foarte scăzută pentru limitare dimensiuni maxime pensii: trei pensii minime, iar pensia minimă a fost stabilită în funcție de nivelul sărăciei.

Prin urmare, diferențierea a fost nesemnificativă, aproape toți au primit aproximativ aceeași plată mică. În 2004, au introdus lege noua„Cu privire la asigurarea obligatorie de pensie de stat”, iar din același an au început să folosească activ sistemul de pensii în scopuri politice. În perioada 2005-2012. deficitul sistemului de pensii s-a datorat în mare măsură populismului politicienilor care au încercat să liniștească electoratul de pensii.

Poate că cineva nu știe, dar venitul actual al fondului de pensii este așa-zisul sistem de solidaritate, care este format din contributii obligatorii din salariu, a fost introdus pentru prima dată de cancelarul german Bismarck în 1889. Deja la momentul înființării, ea avea trăsături populiste și un obiectiv mai degrabă politic decât economic: reducerea nivelului de sprijin pentru mișcările socialiste care câștigau greutate în perioada de atunci. societatea europeana... Apropo, Bismarck însuși era conștient de riscul unui astfel de sistem, așa că a fost introdus cu mare atenție: vârsta de pensionare era de 70 de ani. Având în vedere speranța de viață la acea vreme, aceasta însemna că erau 63 de lucrători per pensionar. Pentru comparație, în Ucraina, în prezent, raportul dintre pensionari și angajați oficial este de aproximativ 1: 1.

Amintiți-vă drept comun la vârsta de pensionare a apărut în URSS abia în 1956. Cu doar 60 de ani în urmă. Cum au supraviețuit bătrânii înainte de a veni cu o pensie? Ei au muncit, ca bătrânii noștri lucrează acum la sate. Cei foarte slabi erau sprijiniți de copii sau binefăcători dacă nu existau copii.

Trebuie remarcat faptul că o bună jumătate din țările lumii fie nu au un sistem de pensii în înțelegerea noastră, fie îl au într-o formă cut-off, în comparație cu Ucraina. De exemplu, un miliard și jumătate din China plătea până recent pensii doar pentru 12 milioane de oameni. În Ucraina, de exemplu, sunt aproximativ 13,5 milioane de pensionari. Acum, statul chinez și-a mărit oarecum propria obligatii sociale: Pensiile sunt primite de aproximativ o treime din persoanele care au împlinit vârsta de 60 de ani. Cu toate acestea, valoarea plăților depinde de locul de reședință. Un pensionar din oraș poate conta pe 200-250 de dolari, iar un pensionar din sat se mulțumește adesea cu o sumă de 10-15 dolari.

Georgia are un sistem diferit. Ei plătesc de la bugetul de stat. Mai mult, toți cei care au împlinit vârsta de pensionare primesc aceeași sumă - 180 de lei. Este mai ușor pentru stat cu un astfel de sistem și este mai ieftin, pentru că este ușor de administrat, este ușor de planificat costurile. Dar asta nu înseamnă că pensionarii și pensiile au încetat să mai fie obiecte de manipulare politică. Acolo, politicienilor le place, de asemenea, să promită că vor crește plățile sau că le vor lega dimensiunea de vechime, de locul de reședință și altele asemenea. Dar principalul lucru este că un astfel de sistem nu a făcut nimic pentru economie și afaceri. Povara fiscală este minimă, dar economia țării nu a început să înflorească și nu a existat niciodată sau nu.

Rezumând tot ceea ce s-a spus, putem spune că fie țările bogate ale „miliardului de aur” au sisteme de pensii cu drepturi depline care își pot permite un astfel de lux, fie foste țări tabăra socialistă, unde de multe ori nu există suficientă voință politică pentru a reforma vechiul sistem, conceput pentru loialitatea față de regim.

Apropo, știați că Ucraina este statul căruia îi pasă cel mai mult de pensionarii săi? Aceasta nu este o glumă - statul nostru deține un record mondial îndoielnic pentru ponderea din PIB vizată asigurarea pensiei... Acest eveniment „semnificativ” a avut loc în 2009. Se poate presupune că acest record va rămâne pentru totdeauna neînvins, deoarece este greu de imaginat cel puțin o altă țară cu un nivel similar de nebunie socio-economică și iresponsabilitate față de generația viitoare.

În populismul său, politicienii noștri au ajuns chiar în punctul în care din 2006 până în 2013 a existat o practică de acoperire a deficitului fondului de pensii prin credite. Guvernul Ianukovici este unul dintre principalii săpători ai gropii din care ieșim acum. După cum puteți vedea, principala componentă a „contului nostru de la stat” este întreținerea pensionarilor.

Desigur, demografia și „flirtul” politicienilor cu electoratul (al cărui nucleu sunt pensionarii) nu puteau să nu ducă la falimentul fondului de pensii – adică o situație în care deducerile angajaților pur și simplu nu erau suficiente pentru a plăti. toate obligațiile față de pensionari. Dacă în 2003 chitante proprii a acoperit 94,3% din cheltuielile Fondului de pensii al Ucrainei, apoi în 2009-2010 - doar aproximativ 62%. Presă sălbatică de extorcare din salariile oficiale ne-a condus la o situație în care se plătesc anual peste 200 de miliarde de grivne de salarii umbra, ceea ce reduce și mai mult baza de impozitare.

Prin urmare, astăzi toată lumea înțelege că este necesară introducerea pensiilor finanțate. Dar sisteme de stocare funcționează bine în capitalismul normal regula legii, și nu în condițiile economiei noastre speculative și ale arbitrarului juridic. Astăzi cel mai mult o problema mare este că acești bani pot fi pur și simplu furați. În plus, trebuie să înțelegeți că pensiile finanțate nu vor rezolva problemele persoanelor care se vor pensiona în următorii 20 de ani. Pur și simplu nu vor avea timp să economisească suficient pentru a dura tot restul vieții.

Sistemul acumulativ este potrivit pentru persoanele relativ tinere care au termen lung pentru acumulare. Pentru persoanele de vârstă mijlocie, acestea vor contribui la formarea bazei plăților pe termen scurt. Literal de câțiva ani. Deci, în viitorul apropiat de la introducere pensii finanțate vom avea singurul plus dacă se investesc bani în economie nationala... Dar pentru ca acești bani să funcționeze direct pentru economia ucraineană, este necesar să se investească în acțiuni ale întreprinderilor. Necesar mari intreprinderi, corporații care ar putea produce propriile lor valori mobiliare, iar fondurile de pensii ar putea investi bani acolo. Dar practic nu avem astfel de corporații, deci nu există normal bursa... Industria în stagnare, construcții în sectorul umbră, iar corporațiile agricole nu sunt atât de stabile. Adică mai întâi ar trebui să apară o afacere în care să poată fi investiți bani „lungi”.

Este atât de ușor să te uiți la rezultatele declarației electronice. O cantitate mare numerar în mâinile oamenilor, indiferent în ce monedă. Dacă oamenii păstrează atât de mulți „cash”, aparent, chiar nu există niciunde în țară unde să investească bani. Și când oamenii nu sunt foarte implicați în economie, nu lucrează, cine îi va susține pe pensionari?

aceasta problema principala... Trebuie să trecem urgent la un sistem de pensii cu trei niveluri. Dacă am făcut acest pas în anii 90, așa cum am făcut Europa de Vest, apoi conceptul de „ problema pensiei„Și, potrivit economistului Andriy, principalul lucru ar trebui să fie - trecerea de la un sistem de solidaritate cu un singur nivel la un sistem de pensii pe trei niveluri. Fără aceasta, Ucraina nu va putea niciodată să rezolve problema deficitului bugetar și a deficitului. a fondului de pensii”, a explicat analistul.

În același timp, unii experți se îndoiesc că autoritățile vor avea timp să-și lanseze planurile. In opinia director general Asociația ucraineană a afacerilor de investiții a lui Andriy Rybalchenko, este nevoie de cel puțin un an și jumătate și pe lângă schimbarea legile existente, este necesară elaborarea multor statut, precum prevederea privind fondurile nestatale de pensii, care să asigure controlul asupra fonduri strânse pe conturi de pensii etc.

Dar să sperăm că bun simț vom castiga. Și, cel mai important, nevoia de a rambursa împrumuturile FMI va împinge reforma pensiilor din Ucraina în acțiune. Și dacă nu nou revoltele politice și populiștii extremi nu vor ajunge la putere, ca cei care au condus statul în ultimii zece ani „pre-revoluționari”, ne vom confrunta cu transformări dureroase, dar în general foarte utile economiei.

Ce ne vor aduce ei, ucraineni de rând?

Se presupune că sistemul de pensii de solidaritate nu va dispărea nicăieri: cel mai probabil va căpăta pur și simplu alte forme. Potrivit cercetătorilor moderni, obiectivul principal viitoarele pensii de solidaritate nu vor consta în vechime echitabilă, proporțională și salariu, dar în sprijinul celor aflați în nevoie, celor care au necazuri și de care copiii nu pot sau nu vor să-i îngrijească. Astfel, pensia va fi privită nu ca o recompensă pentru realizările anterioare în muncă, ci ca sprijin financiar nevoiasii.

Un alt motiv de optimism este ritmul progresul științific și tehnologic in lume. Chiar dacă Ucraina este departe, ecourile încă ajung la noi. Nivelul de automatizare și productivitatea muncii este în creștere, se introduc noi tehnologii, deși în mare parte importate. Apar noi industrii și devin mai puternice, precum IT, tehnologiile vechi se schimbă radical. Luați cel puțin Agricultură, in care intram in era folosirii recoltatorilor programe de calculatorși chiar sisteme de orientare prin satelit.

Astfel, natura muncii devine din ce în ce mai intelectuală și din ce în ce mai puțin fizică. Deci vom lucra până la capăt. Singurul lucru este că lucrarea ar fi pe placul tău, așa cum a spus marele nostru filozof Skovoroda, alături de care nu aș vrea să mă retrag.

Poate că așa va fi în douăzeci sau treizeci de ani. Ei bine, în perioadă de tranziție pensionarii ar trebui să-și strângă curelele...

KIEV, 17 mai - RIA Novosti. La o ședință de miercuri, Cabinetul de miniștri al Ucrainei a aprobat un proiect de lege privind reforma pensiilor, care nu prevede o creștere a vârstei de pensionare pentru cetățeni, dar crește perioada minimă de asigurare necesară pentru pensionare de la 15 la 25 de ani.

V document suplimentar va fi supus pentru discuție Consiliului de Reforme din subordinea Președintelui Ucrainei, după care va fi supus examinării Radei Supreme a Ucrainei. Reforma pensiilor este una dintre cele conditii cheie FMI va oferi Ucrainei următoarea tranșă de împrumut.„Una dintre cerințele sistemului de pensii a fost creșterea vârstei de pensionare. Sarcina noastră a fost să evităm creșterea vârstei de pensionare și ne-am îndeplinit această sarcină. Vârsta de pensionare rămâne la 60 de ani (pentru femei acum este de 58,5 ani și va ridicarea la 60 de ani în 2021 – n.red.), pentru persoanele care au 25 de ani de experiență în asigurări”, a declarat premierul Vladimir Groisman, prezentând proiectul reformei pensiilor în cadrul unei ședințe de guvern.

Totodată, a raportat despre modificările care se fac în procedura de atribuire a asistenței sociale, care se plătește de stat în locul pensiei persoanelor care nu au o experiență minimă în asigurare. Astăzi, o astfel de asistență este acordată de la vârsta de 63 de ani cetățenilor a căror pază de asigurare are mai puțin de 15 ani. Proiectul de lege prevede că acum dreptul la astfel de asistență de la 63 de ani vor avea cetățenii care au mai puțin de 25 de ani de asigurare, și care au mai puțin de 15 ani de asigurare, vor putea primi ajutor social de la stat de la 65 de ani. .

În același timp, este introdus un mecanism de compensare a deficitului de experiență în asigurare de către contributii voluntare cetăţeni la fondul de pensii. Totodată, Groisman a spus că în acest fel, „pentru peste 70% dintre cetățeni, vârsta de pensionare nu se va modifica, modificările urmând să afecteze doar cerințele de experiență în asigurare”.Premierul a spus că reforma prevede și o revizuire anuală a pensiilor pe baza creșterii salariilor medii și nivelul actual inflatia. Este de așteptat ca dacă documentul va fi adoptat, de la 1 octombrie, pensiile vor crește pentru 5,6 din 12 milioane de pensionari. Nivelul plății suplimentare va fi de la 200 la 1 mie de grivne (de la 8 la 38 de dolari). Potrivit lui Groisman, banii pentru majorarea pensiilor vor proveni dintr-o majorare a contributiilor la fondul de pensii gratie unei mariri anul acesta. salarii minimeîn țară.

În plus, se propune desființarea condițiilor speciale de pensionare pentru reprezentanți categoriile selectate profesii, precum și desființarea dreptului de atribuire a unei pensii de vechime pentru anumite categorii de lucrători. Proiectul de lege propune, de asemenea, eliminarea impozitării pensionarilor care lucrează.