Pentru a configura taxa de transport în 1C 8.3: scadențe și reflectarea cheltuielilor, trebuie să specificați setările necesare în secțiunea Referințe - Taxa de transport. Aici puteți seta procedura de plată și metodele de reflectare a cheltuielilor, în timp ce în 1C 8.3 puteți seta propriile setări pentru fiecare organizație:

Important! În 1C 8.3, pentru fiecare organizație, este necesară introducerea separată a procedurii de plată a impozitului.

Metodele de reflectare a cheltuielilor în 1C 8.3 pot fi introduse atât în general pentru toate organizațiile, cât și în contextul fiecărei organizații. Și la fel pentru toate vehiculele sau pentru unul anume.

Trebuie acordată atenție:

Nu uitați să indicați analizele pentru cont:

Vehiculul este vehiculul principal, prin urmare, ca orice alt sistem de operare, achiziția se consemnează în documentul Primirea echipamentelor din secțiunea OS și imobilizări necorporale:

Important! Dacă câmpuri suplimentare nu sunt afișate în 1C 8.3, atunci trebuie să mergeți la Mai multe - Modificare formular - selectați Grup de pagini - Echipament și bifați caseta de lângă câmpurile obligatorii:

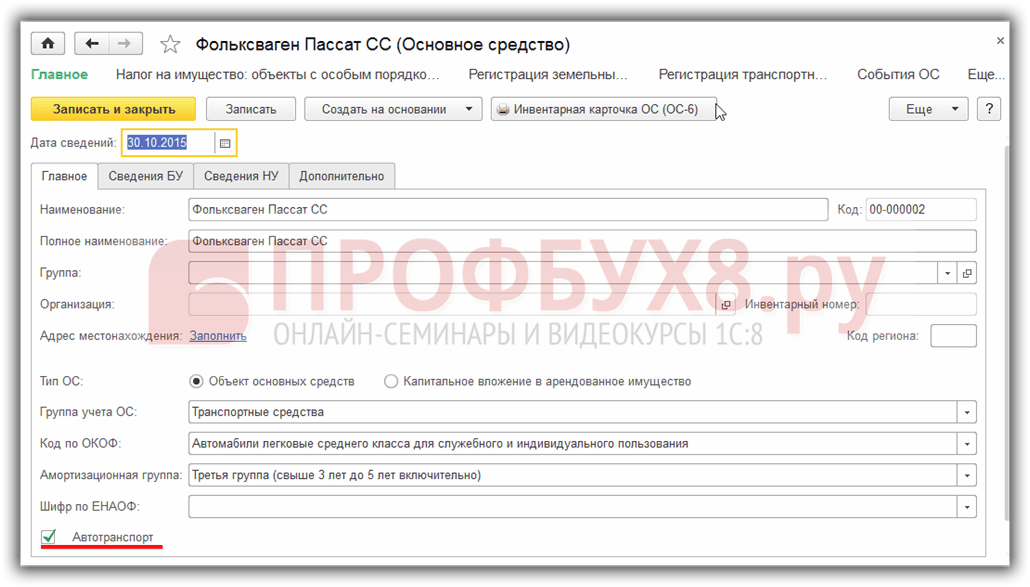

Deoarece completarea unui document cu un vehicul nu diferă foarte mult de, să luăm în considerare mai detaliat nuanțele completării unui vehicul în directorul Mije fixe.

La completarea formularului din 1C 8.3, indicăm:

Important! Pentru ca un mijloc fix din 1C 8.3 să fie luat în considerare ca transport, trebuie să bifați caseta Transport cu motor.

Puteți reflecta faptul înmatriculării unui vehicul la poliția rutieră folosind comanda Înmatriculare vehicul din secțiunea Referințe - Taxa de transport - selectați Înmatriculare vehicul:

sau un articol similar din directorul Mijloace fixe:

Cu acest registru de informații din 1C 8.3, puteți înregistra vehicule la poliția rutieră, precum și anulați:

În înregistrare indicăm:

Important! La alegerea După locul de reședință în 1C 8.3, câmpurile Autoritate fiscală și OKTMO sunt completate automat conform datelor organizației selectate din directorul Organizației.

Procedura de înmatriculare și anulare din înmatriculare a unui vehicul în 1C 8.2 este considerată ca exemplu în

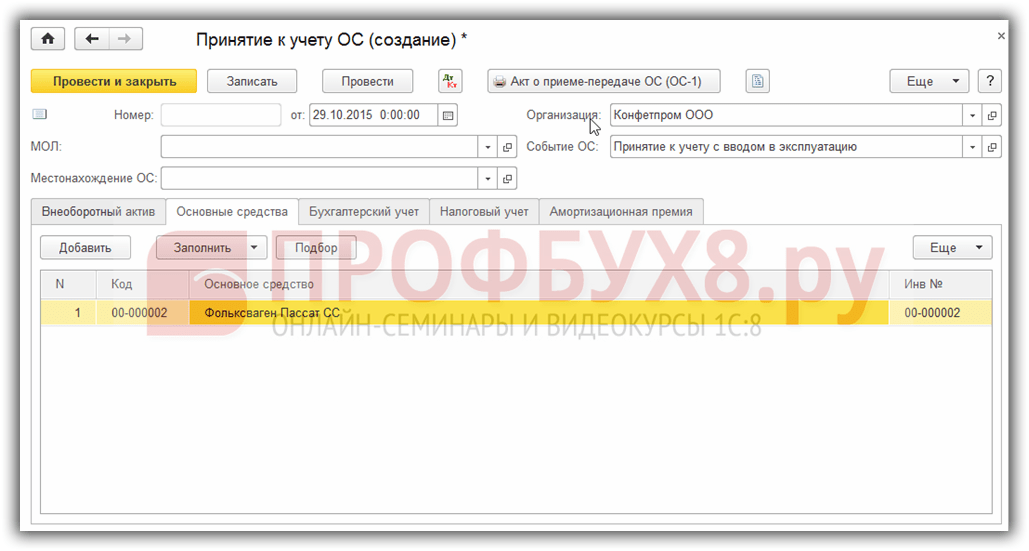

Recepția vehiculelor în contabilitate în 1C 8.3 se înregistrează cu documentul Acceptare în contabilitate a mijloacelor fixe la rubrica de imobilizări și imobilizări necorporale:

Taxa de transport în 1C 8.3 se calculează la sfârșitul lunii la sfârșitul anului - pentru decembrie. Puteți începe procesarea închiderii lunii din secțiunea Operațiuni - Închiderea lunii. Tranzacțiile cu taxele de transport din 1C 8.3, precum și raportul, pot fi vizualizate făcând clic pe linkul Calcularea taxei de transport:

Costurile taxei de transport din 1C 8.3 sunt atribuite contului care este specificat în setările programului în modurile de reflectare a costurilor:

Pentru a descifra sumele taxelor din 1C 8.3, vom folosi raportul Ajutor-calcul taxei de transport. Raportul vă permite să verificați în timp util toate datele privind taxa de transport înainte de formarea declarației:

Începând cu ediția 3.0.32.6 în programul 1C 8.3 Contabilitate, este posibilă calcularea automată a taxei de transport. Cum să faceți setări pentru calcularea automată a taxelor în 1C, vedeți videoclipul nostru:

O declarație privind taxa de transport la 1C 8.3 poate fi întocmită în secțiunea Rapoarte - Rapoarte reglementate. Apoi, faceți clic pe butonul Creare și selectați raportul Declarație fiscală transport (anual):

Este necesar să verificați detaliile contribuabilului pe pagina de titlu. Dacă unele date din 1C 8.3 nu au fost completate automat, atunci trebuie să verificați completarea directorului Organizației.

Pentru a completa automat secțiunile 1 și 2, faceți clic pe Completare. Câmpurile de culoare verde deschis sunt completate automat cu posibilitatea de corectare manuală:

Făcând clic pe butonul Verificare din 1C 8.3, puteți verifica finalizarea raportului. Dacă există erori, programul le va afișa:

În 1C 8.3 Contabilitate din raport, puteți imprima imediat declarația de taxe de transport sau o puteți vizualiza mai întâi în formă electronică, folosind opțiunile corespunzătoare din comanda Print:

De asemenea, puteți utiliza 1C-Reporting pentru a trimite imediat o declarație de la 1C 8.3 către autoritățile de reglementare sau pentru a utiliza butonul Încărcare și a o trimite folosind un program terță parte.

Important! În 1C 8.3, la descărcare are loc o verificare automată a completării declarației.

Un vehicul poate fi radiat din mai multe motive. De exemplu, vânzarea sau radierea vehiculelor, care în 1C 8.3 sunt întocmite cu documente standard de contabilitate pentru OS.

Taxa de transport este percepută și plătită de organizațiile care au vehicule în bilanţ. Înmatricularea vehiculului în 1C 8.3 vă permite să calculați automat taxa de transport. Cum se automatizează calculul taxei de transport și ce tranzacții vor fi generate de 1C 8.3, citiți mai departe.

Dacă ați cumpărat un vehicul, mai întâi trebuie să înregistrați chitanța acestuia. Pentru a face acest lucru, accesați secțiunea „Achiziții” (1) și faceți clic pe linkul „Chitanță (acte, facturi)” (2). Se va deschide o fereastră pentru înregistrarea chitanței.

În fereastra care se deschide, apăsați butonul „Chitanță” (3) și faceți clic pe linkul „Mije fixe” (4). Se va deschide formularul de înregistrare a achiziției OS.

![]()

In documentul de achizitie din partea de sus, indicati detaliile cumparatorului, furnizorului, numarul facturii, numarul contractului. În partea de mărfuri a facturii, adăugați mijlocul fix achiziționat (5) și indicați costul acestuia (6). De asemenea, este necesar să completați toate datele de pe cardul de bun, inclusiv durata de viață utilă. Detalii despre înregistrarea primirii mijloacelor fixe în 1C 8.3. Pentru a reflecta primirea mașinii în contabilitate, faceți clic pe butonul „Postează și închide” (7). Acum achiziția se reflectă în debitul contului 01 „Active fixe”.

![]()

La înregistrarea unui vehicul, ați specificat datele pentru calcularea amortizarii în contabilitate și contabilitate fiscală. Acum, când închideți luna, acest activ va fi amortizat automat. Dar acest lucru nu este suficient pentru calcularea taxei de transport. În următorii pași, citiți cum să înregistrați un vehicul pentru a automatiza calculul impozitului pe vehicul.

Accesați secțiunea „Referințe” (1) și faceți clic pe linkul „Taxa de transport” (2). Se va deschide fereastra de setări fiscale.

![]()

![]()

În fereastra de înregistrare, faceți clic pe butonul „Creare” (4) și faceți clic pe linkul „Înregistrare” (5). Se va deschide fereastra „Înregistrarea vehiculului”.

![]()

În fereastra de înregistrare, completați câmpurile:

Pentru a salva datele de înregistrare, faceți clic pe butonul „Salvați și închideți” (17).

![]()

În fereastra de setări a taxei de transport (Pasul 2), faceți clic pe linkul „Metode de reflectare a cheltuielilor” (1).

![]()

În fereastra care se deschide, faceți clic pe butonul „Creare” (2). Aceasta va deschide setarea pentru modul în care se reflectă taxa de transport. În el, selectați un mijloc fix (3), organizația dvs. (4) și un cont fiscal (5). Dacă pentru acumulare ați selectat contul „20” (Producție principală), atunci indicați și grupa de articole (6), la care vor fi anulate cheltuielile. Apoi, selectați elementul de cost (7). Pentru a salva setarea, faceți clic pe butonul „Salvare și închidere” (8). Acum vor fi generate automat declarația taxei de transport și înregistrările contabile pentru acumularea acesteia.

![]()

Taxa de transport se percepe o dată pe an, în luna decembrie. În 1C 8.3 există o operațiune specială de rutină care calculează automat impozitul și face înregistrări pentru acumularea acestuia. În pașii anteriori ai acestui articol, am făcut setările pentru această operațiune. Pentru a verifica calculul taxei de transport, accesați secțiunea „Operațiuni” (1) și faceți clic pe linkul „Închiderea lunii” (2).

![]()

În fereastra care se deschide, indicați organizația dvs. (3), selectați perioada „Decembrie” (4). Apoi faceți clic secvențial pe linkurile „Calcul taxei de transport” (5) și „Efectuați operațiunea” (6). Calculul este făcut.

![]()

Pentru a vizualiza calculul impozitului, faceți clic pe linkul „Calcul....” (7) și selectați „Calculați taxa pe vehicul” (8). Se va deschide ajutorul pentru calcularea taxelor.

![]()

În certificat, vedem că autovehiculul (9) a fost perceput cu taxa de transport (10) în conformitate cu baza de impozitare (11), cota (12) și un coeficient special (13). Acest coeficient se calculează după cum urmează: numărul de luni întregi de funcționare a mașinii în perioada de raportare este împărțit la 12.

![]()

Pentru a verifica tranzacțiile pentru acest calcul, faceți clic secvențial pe link-urile „Calcul ....” (1) și „Afișați tranzacțiile” (2). Se va deschide fereastra de postare.

![]()

În fereastra tranzacțiilor, vedem că taxa de transport a fost percepută pe debitul contului „20.01” (3).

![]()

Cotele taxelor de transport sunt stabilite de legea entității constitutive a Federației Ruse la locația mașinii - înmatricularea unei organizații sau a subdiviziunii acesteia. Acestea depind de puterea motorului și de categoria vehiculului. Pentru a găsi un tarif care este relevant pentru regiunea dvs., trebuie să petreceți timp. Dar acum utilizatorii „1C: Accounting 8” (rev. 3.0) nu trebuie să se deranjeze cu căutările - începând cu versiunea 3.0.42.63, cota de impozitare este selectată automat.

Cota de impozitare a vehiculelor este completată automat când un vehicul nou este adăugat în director Inmatricularea autoturismului, care poate fi accesat prin hyperlinkul cu același nume din formularul de setări pentru calcularea și calcularea taxei de transport (secțiunea Directoare - Taxa de transport). Sub forma unui articol de catalog este necesar să se indice codul OKTMO, codul tipului vehiculului și baza fiscală (Fig. 1).

Baza de impozitare a vehiculului este puterea motorului (CP). Dacă în TCP pentru o mașină puterea motorului este indicată numai în kilowați (kW), atunci aceasta trebuie convertită în cai putere, înmulțită cu un factor de 1,35962. Rezultatul rezultat trebuie rotunjit la a doua zecimală (clauza 19 din Recomandările metodologice pentru aplicarea capitolului 28 din Codul fiscal al Federației Ruse).

Legea regională poate stabili tarife diferențiate (în funcție de clasa de mediu și vechimea mașinii), precum și stimulente pentru plata taxei de transport.

Dacă în subiectul federației rata este stabilită luând în considerare numărul de ani care au trecut de la anul de fabricație a vehiculului, atunci în forma Inmatricularea autoturismului trebuie să setați steagul corespunzător, iar în cardul acestui mijloc fix - completați câmpul Data lansării (construit) pe marcaj În plus(fig. 2).

Taxa este calculată automat pentru fiecare vehicul pe baza datelor specificate în director Inmatricularea autoturismului, inclusiv cota de impozitare determinată automat de program. Calculul sumei taxei de transport (avans pentru taxa de transport) și reflectarea sumei acumulate în contabilitate se efectuează utilizând operațiunea de rutină a închiderii de sfârșit de lună. Calculul taxei de transport.

Organizațiile care au vehicule sunt obligate să depună declarații fiscale și calcule de taxe pentru plățile în avans pentru impozitul pe vehicule la autoritățile fiscale de la locația vehiculelor. S.А. Kharitonov, doctor în economie, profesor al Academiei de Finanțe din cadrul Guvernului Federației Ruse.

O organizație în bilanțul căreia se află vehicule (mașini și camioane, autobuze, avioane, bărci etc.), în conformitate cu capitolul 28 „Taxa de transport” din Codul fiscal al Federației Ruse, este recunoscută ca contribuabil pentru taxa de transport, iar vehiculele în sine sunt supuse impozitării taxei de transport.

În calitate de contribuabil al taxei de transport, o organizație este obligată să:

La sfârșitul fiecărei perioade de raportare, rapoartele privind taxele de transport se depun cel târziu în ultima zi a lunii următoare perioadei de raportare expirate. La sfârșitul perioadei fiscale, rapoartele privind taxa de transport se depun cel târziu la data de 1 februarie a anului următor perioadei fiscale expirate.

Astfel, la finele trimestrului III al anului 2008, o organizație recunoscută drept contribuabil al taxei de transport trebuie să depună la organul fiscal cel târziu la 31 octombrie 2008 un calcul al taxei pentru plățile anticipate ale taxei de transport.

Elaborarea unui calcul al impozitului este, în general, o sarcină netrivială. Pentru a o rezolva corect, este necesar să se studieze nu numai capitolul 28 din Codul fiscal al Federației Ruse „Taxa de transport”, ci și ordinul Ministerului Finanțelor al Rusiei din 23.03.2006 nr. 48n, care a aprobat forma de calcul a impozitului pentru plățile anticipate pentru taxa de transport și recomandări pentru completarea acesteia.și pentru întocmirea declarației fiscale - ordin al Ministerului Finanțelor al Rusiei din 13 aprilie 2006 nr.65n.

În același timp, sarcina de completare a formularelor fiscale pentru taxa de transport poate fi simplificată semnificativ, economisind în același timp timp dacă utilizați pentru aceasta raportul reglementat corespunzător al programului „1C: Contabilitate 8”. Raportul vă permite să întocmiți un calcul fiscal (decont fiscal) aproape automat pe baza datelor de contabilitate fiscală a vehiculelor.

Contabilitatea fiscală a vehiculelor în programul „1C: Contabilitatea 8” include înregistrarea în baza de informații a informațiilor despre înmatricularea unui vehicul și scoaterea unui vehicul din registru.

Registrul de informații este destinat stocării datelor contabile fiscale ale vehiculelor (meniul OS -> Inmatricularea autoturismului). Registrul este periodic (frecvența intrărilor în registru este în decurs de o zi) și are un mod de înregistrare independent. Aceasta din urmă înseamnă că înscrierile în registru se fac „manual” în modul de lucru direct cu acest obiect.

Vom lua în considerare procedura de contabilizare fiscală a vehiculelor și întocmirea unui calcul fiscal pentru plățile anticipate pentru taxa de transport folosind datele din exemplul următor.

Pe balanța organizației White Acacia sunt două mașini de pasageri.

La locația organizației (Moscova), este înmatriculată o mașină Toyota Corolla, plăcuță de înmatriculare U777VG177, standard de identificare TDKZ01E3010105933, puterea motorului 101 CP, cota de impozitare pentru taxa de transport 7 ruble. pentru 1 CP, data inmatricularii este 17.12.2007.

La locația sucursalei (Lyubertsy, cod OKATO 45285600000), este înmatriculată o mașină Volkswagen Golf, plăcuță de înmatriculare E777CA177, număr de identificare WWWZ01E3010105933, puterea motorului 102 CP, cota de impozitare pentru taxa de transport 7 ruble. pentru 1 CP, data inmatricularii este 17.12.2007.

La înmatricularea unui vehicul în registrul de informații Inmatricularea autoturismului trebuie să introduceți o înregistrare cu vizualizarea (fig. 1).

Orez. 1

Mai mult, sub formă de înregistrare Inmatricularea autoturismului sunt indicate (fig. 2):

În cazul general, legile entităților constitutive ale Federației Ruse pot prevedea beneficii în legătură cu vehiculele.

Informațiile despre beneficii sunt indicate în formular Scutire de impozit, care se deschide făcând clic pe „valoarea” variabilei cu același nume din formular Inmatricularea autoturismului.

În acest caz, tipul de beneficiu fiscal de transport este stabilit cu ajutorul comutatorului:

Pentru toate beneficiile, programul înscrie codul de beneficiu 20200 (în conformitate cu Anexa nr. 3 la Procedura de completare a formularului de declarație fiscală pentru taxa de transport, aprobată prin ordin al Ministerului Finanțelor al Rusiei din 13 aprilie 2006 nr. 65n).

Dacă legea unei entități constitutive a Federației Ruse modifică rata de impozitare, suma și procedura de acordare a beneficiilor fiscale, registrul de informații Inmatricularea autoturismului este necesar să introduceți o nouă înregistrare „despre înmatricularea vehiculului”. În Data înregistrării acestei înscrieri, trebuie să indicați data de la care modificările intră în vigoare.

Când un vehicul este scos din înmatriculare în registrul de informații Inmatricularea autoturismului se introduce o înregistrare cu vizualizarea (fig. 8).

Toyota Corolla, înregistrată fiscal la locația organizației, a fost radiată din registru pe 12 august 2008 în legătură cu vânzarea.

Orez. opt

In asemenea situatie Retragerea este indicat (fig. 9):

Taxa de transport perceputa - tranzactiiîn contabilizarea acestei operațiuni pot fi diferite. Ceea ce determină reflectarea în înregistrările anumitor conturi contabile, veți afla din articolul nostru și, de asemenea, vă veți putea da seama cum se calculează și se contabilizează taxa de transport.

Taxa de transport este regională. Cotele de pe acesta sunt reglementate de autoritățile regionale, cu toate acestea, ele nu ar trebui să difere de mai mult de 10 ori de rata specificată în Codul Fiscal (Articolul 28 din Codul Fiscal al Federației Ruse).

Această taxă trebuie plătită tuturor proprietarilor de transport (Articolul 357 din Codul Fiscal al Federației Ruse) - persoane juridice și persoane fizice care au la dispoziție (pe baza proprietății sau posesiei) transport, emis în conformitate cu legile din Federația Rusă.

Citiți despre nuanțele înregistrării transportului și consecințele fiscale ale absenței acestuia în articol „Neînmatricularea unui vehicul nu va scuti de taxa pe vehicul” .

Obligația de a calcula independent impozitul este atribuită doar persoanelor juridice. Pentru antreprenorii individuali și persoane fizice, un astfel de calcul este efectuat de Inspectoratul Serviciului Fiscal Federal (clauza 1 a articolului 362 din Codul Fiscal al Federației Ruse).

Acumularea taxei de transport presupune aplicarea cotei de impozitare la baza de impozitare, tinand cont de timpul in care transportul se afla in proprietatea platitorului. În unele cazuri, se aplică și un coeficient de multiplicare (clauza 2 a articolului 362 din Codul Fiscal al Federației Ruse).

Vă rugăm să rețineți că taxa trebuie plătită nu de persoana care folosește vehiculul, ci de persoana care îl deține. Chiar dacă proprietarul a emis o împuternicire pentru a conduce transportul, mandatarul nu plătește impozit.

Taxa se percepe pentru întreaga lună în care vehiculul este deținut de plătitor. Până în 2016, luna înregistrării și radierii era considerată o lună întreagă pentru care se calcula taxa. Începând cu anul 2016, luna înmatriculării este considerată completă dacă vehiculul este înmatriculat înainte de a 15-a zi inclusiv. Luna radierii este considerată completă dacă obiectul este radiat după data de 15.

Pentru a calcula impozitul pe venit, impozitul pe transport este luat în considerare în alte cheltuieli care sunt asociate cu producția și vânzările (clauza 1 a articolului 264 din Codul fiscal al Federației Ruse).

La calcularea sistemului fiscal simplificat cu obiectul „venit”, valoarea taxei de transport nu este luată în considerare, deoarece costurile pentru calcularea acestuia nu contează (clauza 1 a articolului 346.18 din Codul fiscal al Federației Ruse). Cu simplificarea cu obiectul „venituri minus cheltuieli”, taxa de transport este inclusă în cheltuieli (Art. 346.16 din Codul Fiscal al Federației Ruse). Taxa de transport neachitată nu poate fi luată în considerare la calcularea sistemului fiscal simplificat.

Citiți mai multe despre taxa în cadrul sistemului fiscal simplificat în articol „Taxa de transport în sistemul fiscal simplificat: procedură de calcul, termene etc.” .

In ceea ce priveste UTII, cuantumul impozitului imputat nu depinde de cuantumul impozitului pe transport, intrucat acesta se calculeaza fara a lua in considerare veniturile incasate si cheltuielile efectuate.

În cazul în care plătitorul folosește împreună OSNO și UTII și transportul este utilizat de acesta în ambele regimuri de impozitare, cuantumul impozitului trebuie împărțit. Când utilizați transportul numai într-unul dintre moduri, o astfel de împărțire nu este necesară. Daca transportul a fost folosit in activitati legate de OSNO, se poate lua in calcul reducerea impozitului pe profit, daca cu UTII - impozitul imputat nu se poate reduce.

Pentru repartizarea corectă a impozitului pe transport între cele două regimuri este necesar să se calculeze cât este din venit pentru fiecare dintre activități. Pentru a calcula o parte din venit conform OSNO, este necesar să faceți următoarele: împărțiți suma veniturilor conform OSNO la veniturile din toate tipurile de activități. Impozitul de transport aferent OSNO se determină prin înmulțirea sumei taxei de transport și a cotei din venitul primit la OSNO. Taxa de transport aferenta activitatii UTII se calculeaza in acelasi mod, utilizand in acest calcul suma veniturilor primite pe UTII. Suma rezultatelor obținute la ambele calcule ar trebui să dea suma totală a impozitului acumulat.

Autoevaluarea taxei de transport este apanajul persoanelor juridice. De asemenea, ei țin evidența acumulării și plății impozitului, reflectându-l în evidențele contabile. În contabilitate, impozitul formează de obicei costurile unei activități. În contabilitatea fiscală se include în costurile care reduc baza de impozit pe venit sau impozit STS cu obiectul „venituri minus cheltuieli”. Atunci când regimurile de impozitare sunt combinate, impozitul se poate dovedi distribuibil.