tabelul 1

|

Vizualizări muncă specială |

Vc. valoarea totală Lucrări de specie |

Costul muncii în prețuri 1991, RUB |

Indicele prețurilor mai mari pentru 2000 g |

Aprecierea indexului la data evaluării |

Costul lucrărilor speciale la data evaluării |

|

Ventilare | |||||

|

Țevi de apa | |||||

|

Alimentarea cu apă caldă | |||||

|

Canalizare | |||||

|

Alimentare cu gaz | |||||

|

Iluminat electric | |||||

Costul de reabilitare a obiectului la 16 martie 2012 (luând în considerare profitul antreprenorial în valoare de 15%) va fi:

SPV \u003d (1 164 843 + 530 084) x 1,15 \u003d 1 949 166 RUB.

Metoda de viață a serviciilor de reglementare se bazează pe situația că uzura clădirii în ansamblu, elementele sale structurale sau sistemele de inginerie depinde de grupul de capital și perioada reală funcționarea clădirii, a elementului sau a sistemului. Această abordare este reglementată de documentele de reglementare relevante, care stabilește termenele limită de reglementare pentru serviciul elementelor și sistemelor, în funcție de desemnarea clădirii și de grupul de capital.

În metoda utilizată, amploarea uzurii fizice a elementului sau a sistemului este determinată după cum urmează:

FII \u003d TFI X 100% / TNI,

unde: TFI - numărul de ani de la intrarea obiectului în funcționare sau revizuire a unui element sau a unui sistem separat I;

TNI este o durată de reglementare a funcționării elementului I (sistem) care face obiectul regulilor și termenelor de întreținere și reparații, ani.

Uzura fizică a clădirii este calculată în considerare luând în considerare luarea în considerare greutăți specifice (BI) elemente individuale (sisteme) în costul global de reducere a clădirii:

Fizd \u003d σ [(fii xi) / 100%].

Calculul este dat sub forma unei mese (Tabelul 1.1)

tabelul 1

|

Numele elementelor de construcție |

Proporția elementelor structurale sâmbătă 26 |

Viața serviciului de reglementare |

Purtați elementul de construcție |

Media medie. Împărtășiți în uzura întregii clădiri |

|

Fundații | ||||

|

Pereți și partiții | ||||

|

Suprapunerea | ||||

|

Lucrări de finisare | ||||

|

Serviciul sanitar și tehnic intern | ||||

|

Alte lucrări | ||||

Calcule complete de către abordarea costurilor Și definim costul rezidual al clădirii:

Cost \u003d SPV-SPV x Fizd / 100% \u003d 1 949 166 - 1 949 166 * 20.2 / 100% \u003d 1 555 434 RUB.

Costul Sq. M. Contabilitate: 1 555 434/186,6 \u003d 8 336 Rubles.

Luând în considerare valoarea terenului

SPV \u003d 1 555 434 + 5 419 044 \u003d 6 974 478 RUB.

Astfel, mp a obiectului estimat asupra abordării costurilor este: 6 974 478/186,6 \u003d 37 377 ruble.

Soluție: Valoarea medie multiplicatoare:

MAVD \u003d (4 + 3,5 + 3.7) / 3 \u003d 3,73 ani

Costul obiectului estimat prin metoda MTV va fi:

V \u003d 650 mii de ruble. / An * 3,73 \u003d 2424,5 mii ruble.

Metoda de capitalizare directă (PKD) este de a utiliza formula:V.\u003d Chod /R.

În cazul în care V- este costul imobiliar, Den. Unități.

Chod - venituri pur din exploatare, Den.ru / an

R rata totală de capitalizare, 1 / an.

Capitalizarea veniturilor -procesul de recalculare a fluxului de venituri viitoare într-o valoare finită egală cu suma costului lor curent.

Schema de aplicații PCD:

1. Direcționați dimensiunea unui chod stabilizat pentru anul;

Chod este definit ca diferența dintre venitul brut valabil și cheltuielile de funcționare: CHOD \u003d DVD-OP,

unde Chod este un venit curat de exploatare, Den. Unități.

DVD - Venitul brut valabil, Den. Unități.

Sau - cheltuieli de exploatare, zi. Unități.

DVD-ul este un venit potențial brut (PVD), ajustat pentru posibile pierderi și venituri suplimentare.

Venitul brut potențial (PVD) - Venituri, care pot fi obținute din imobiliare cu 100% din utilizarea sa, fără a lua în considerare toate pierderile și cheltuielile. PVD depinde de zona obiectului estimat și de rata de închiriere instalată

Venituri brute valabile (DVD)- Acesta este un venit potențial brut minus pierderile din zonele subutilizate și la colectarea Închiriere. Odată cu adăugarea altor venituri din utilizarea normală a pieței proprietății:

DVD \u003d PVD - pierdere + alte venituri

Costuri de operare Scopul căruia este de a menține un obiect într-o stare de lucru, nu include deprecierea. Concepute pentru a asigura funcționarea normală a proprietății și reproducerea valabilă venitul brut. Ele pot fi împărțite în variabile permanente. Variabilele costurilor de funcționare sunt costuri periodice, a cărei valoare depinde de nivelul de utilizare al instalației de evaluare, acestea sunt costurile asociate procesului de gestionare și vânzarea de produse, furnizarea de servicii (impozitul pe proprietate, primele de asigurare, salariu și deducerile din gestionarea remunerației personalului de management).

Exemplul 2.. Calcularea venitului net (în ruble) pe baza pregătirii unui raport privind veniturile și cheltuielile pentru construcția de birouri de leasing.

Venituri din utilizarea fundației (fără taxa pe valoarea adăugată), inclusiv. Venituri din clădirea principală (500 de ruble * 500 m) \u003d 250000 de ruble.

Venituri OT. specii suplimentare Servicii (venituri suplimentare):

Pentru utilizarea parcării 3000;

Din puncte de cumpărături 2000;

De la utilizarea instrumentelor de comunicare 5000;

Venituri globale (venituri potențiale brute) 260000;

Pierderi din fondurile subutilizate și neplata (5%) 13000;

Venituri valabile sau eficiente) 247000;

Costuri: a. Costuri permanente:

Asigurarea de proprietate împotriva incendiului (1,67% din costul fondurilor) 25000;

Deprecierea acumularilor (2% din costul fondurilor) 3000;

TOTAL cheltuieli permanente 55000

B. Cheltuieli operaționale

Manager salariu.

Metode de determinare a coeficientului de capitalizare.

Există mai multe metode pentru determinarea coeficientului de capitalizare:

metoda cumulativă;

metodă investiții înrudite - împrumutat I. capitalul propriu.;

metoda de investiții conexe - terenuri și clădiri;

metoda de capitalizare directă.

metoda de la Ellwood este o metodă modificată de investiții asociate - împrumutate și echitate;

metoda "Analiza vânzărilor comparabile";

metoda coeficientului de venituri brute valabile;

echilibrul metodei;

metoda de acoperire a coeficientului de datorii;

Coeficientul de capitalizare este alcătuit din două părți:

1) Rata investiției de rentabilitate (capital), care este compensarea, care ar trebui plătită investitorului pentru utilizare bani luând în considerare riscul și alți factori asociați cu investiții specifice;

2) Reguli de returnare de capital, adică Rambursarea sumei investițiilor inițiale. În plus, acest element al coeficientului de capitalizare se aplică numai părții de active rămase.

Determinarea coeficientului de capitalizare cu o metodă cumulativă.

Rata venitului capitalului se bazează pe construcția cumulativă:

Rata veniturilor fără risc +

Premium de risc +.

Investiții în domeniul imobiliar +

Premii pentru lichiditate scăzută Imobiliare +.

Premii pentru managementul investitiei +.

Rata de returnare fără risc- o rată procentuală a activelor foarte lichide, adică Acesta este un pariu care reflectă "oportunitățile reale de piață de a investi în numerar și indivizi fără nici un risc de restituire". Ca pariu fără risc, randamentul de pez, VEB ia.

În procesul de evaluare, este necesar să se țină seama de faptul că calculul nominal și real al diferitelor componente ale premiului de risc:

lichiditate scăzută. La calcularea acestei componente, imposibilitatea unei returnări imediate a investițiilor investit în obiectul imobilului este luată în considerare și poate fi acceptată la nivelul inflației în dolari pentru timpul de expunere tipică de obiecte estimate pe piață;

dumping pentru riscul de investiții în domeniul imobiliar. ÎN acest caz Posibilitatea pierderii accidentale a valorii consumatorului a obiectului este luată în considerare, iar indemnizația poate fi adoptată în cantitatea de deduceri de asigurare în societățile de asigurare din cea mai înaltă categorie de fiabilitate;

managementul investitiei. Investițiile mai riscante și complexe sunt, gestionarea mai competentă pe care o solicită. Sprijinul pentru gestionarea investițiilor este recomandabil să se calculeze ținând cont de coeficientul de incarcare și pierdere atunci când se colectează plăți de închiriere.

Exemplul 3.. Biroul a fost estimat la 5 milioane de ruble. La momentul estimării biroului, rentabilitatea evaluatorului, riscul suplimentar de investiții în birou în comparație cu investițiile în obligațiunile guvernamentale este de 5%. Costurile de gestionare a investițiilor (căutarea investițiilor de capital) este de 2%. pentru că Vânzare dacă este necesar, va dura un anumit moment, Expert - un evaluator adoptă o primă pentru o lichiditate insuficientă în valoare de 2%. Timpul în care transpirația este obligat să returneze capitalul investit, în funcție de calculele unui investitor tipic, este de 20 de ani. Determinați coeficientul de capitalizare cu o metodă cumulativă.

Soluție: fără risc rata dobânzii – 0,085;

Risc suplimentar -0.050;

Plata managementului investițiilor - 0,020;

Plata pentru lichiditatea insuficientă -0.020;

Rata de returnare de capital - 1 / 20-0,05;

Coeficientul total al capitalizării: (0,085 + 0,050 + 0,020 + 0,020) + 0,05 \u003d 0,225.

Metoda de investiții conexe.

Dacă obiectul imobiliar este dobândit utilizând capitalul propriu și împrumutat, raportul de capitalizare trebuie să îndeplinească cerințele de rentabilitate în ambele părți ale investiției. Valoarea coeficientului este determinată de metoda investiției asociate.

Exemplul 4.. Acțiune resurse de credit Investițiile sunt de 60%. Ipoteca constantă 0,15. Scadența creditului de 20 de ani. Rata de capitalizare a capitalului egal de 12%. Este necesar să se determine rata globală de capitalizare prin metoda investițiilor conexe - împrumutate și echitate.

Soluție: Pentru societate. \u003d (De la kr * la kr) + (1 kr) * la sob

Unde în Republica Kârgâză * la transportul CR al capitalului împrumutat;

La Republica Kârgâză - ponderea capitalului împrumutat în investiții;

La capitalizarea KR-standard a capitalurilor proprii;

La total. \u003d (În Republica Kârgâz * la KR) + (1-KR) * K K \u003d (0,6 * 0,15) + (1-0,6) * 0,12 \u003d 0,138 sau 13,8%

Exemplul 5.

Cota de teren în valoarea obiectului este de 20%. Rata de capitalizare a pământului 10,2%. Rata de capitalizare pe o clădire de 21,5%. Determinați coeficientul general al capitalizării prin metoda de investiții conexe - terenuri și clădiri.

Energie: Pentru societate. \u003d De la pământ * la pământ + cu zd * la zd

Unde de pe pământ este costul terenurilor în% din valoarea totală a complexului de proprietate;

La Pământ - o rată de capitalizare pentru Pământ;

Cu sănătate - costul clădirii în% din valoarea totală a complexului de proprietate;

La rata de capitalizare a sănătății pentru clădire;

K General \u003d 0,2 * 0,102 + 0,8 * 0,215 \u003d 0,1924 sau 19.24

Metoda coeficientului de venit brut valabil.

Utilizate în cazul în care există doar date privind veniturile brute valide și cheltuielile de exploatare.

Coeficientul de venit brut gras – raportul dintre prețul de vânzare (TD) la venitul brut valabil (DVD): la DVD \u003d C PR / DVD.

Rata costului operațional (la ODA) - Raportul cheltuielilor de exploatare la venitul brut valabil: la ODR \u003d sau \\ DVD

Rata de capitalizare este calculată cu formula: C \u003d (1- la ODR.) / K DVD

Avantajele metodei capitalizării venituriloraceastă metodă reflectă direct conjunctura de piață, deoarece atunci când este utilizată, este analizată din punct de vedere al raportului de venit și valoare, de regulă, un număr mare de tranzacții imobiliare, precum și calculul Din veniturile capitalizate, se compilează un raport privind veniturile ipotetice, principiul principal al construcției, care este asumarea nivelului de piață al exploatării imobiliare.

Dezavantaje ale metodei de capitalizare a venituriloreste:

Utilizarea sa este dificilă atunci când nu există informații despre tranzacțiile de pe piață;

Metoda fluxurilor de numerar actualizate (DDP) Mai multcomplicate, detaliate și vă permite să estimați obiectul în cazul primirii fluxurilor de numerar instabile, modelarea trăsături specifice sosirile lor. Conform conținutului economic al evaluării imobiliare prin metoda DDP este un venit curat pur (CDD) de la banii generați de acesta. Metoda DDP este utilizată atunci când:

Se presupune că fluxurile viitoare de numerar vor diferi semnificativ de la curent;

Există date care vă permit să fundamentați mărimea fluxurilor de numerar viitoare din domeniul imobiliar;

Veniturile și fluxurile de cost sunt sezoniere;

Proprietatea estimată este un obiect comercial major multifuncțional;

Obiectul imobiliar este construit sau doar construit și introdus (sau introdus în acțiune).

Metoda DDP.vă permite să estimați costul imobilului pe baza costului curent al veniturilor constând din proiectate fluxuri de numerar. și valoarea reziduală.

Exemplul 6.Cumpărătorul trebuie să evalueze atelierul de cherestea, pe care El sugerează în 5 ani să vândă. Datele inițiale pentru calcul, stabilite de evaluator:

venitul de funcționare curat de 1 an: CHOD 1 \u003d 50 mii de ruble.

Rata de creștere CHOD: G \u003d 0,071 / an (7% pe an)

Coeficient capitalizare de piață: R 1 \u003d 0,19 1 / an

Se presupune că va vinde un atelier de cherestea pe an a 6-a (reversiune) pentru 584 mii de ruble. Astfel, valoarea de piață de astăzi a atelierului de cherestea este de 377 mii de ruble.

masa 2

Determinarea valorii de piață a cherestea de cherestea

|

Anul proprietății |

Venituri prezise CHOD I \u003d CHOD 1 * (1 + 0,07) I -1 |

Procent de reducere |

Cheod cu discount i d i d i |

|

6 (reversiune) |

V \u003d chod i * d i \u003d 377 |

În metoda de capitalizare directă, determinarea costurilor se face printr-o acțiune matematică sub care se utilizează preț global Capitalizarea veniturilor într-un an. În practică, se întâmplă adesea că fluxurile de numerar din proprietatea proprietății sunt ratele neuniforme și de capitalizare ale acestora pot fi, de asemenea, diferite. În acest caz, este necesar să se discute fiecare flux de numerar pentru a determina costul curent, care este o modalitate de a converti beneficiile viitoare de la proprietate în valoarea sa actuală. Aceste beneficii constau din două părți:

1. Fluxurile periodice de numerar din exploatarea imobiliară și fluxurile suplimentare de numerar nete fără depreciere și impozitul pe venit.

2. Fluxul monetar din vânzarea de bunuri imobiliare la sfârșitul perioadei de cheltuieli mai puține cheltuieli de la proiectarea tranzacției.

Venitul pur din exploatare este egal cu venitul brut valabil minus cheltuielile antreprenoriale ale proprietarului imobiliar asociat cu bunurile imobiliare; Secvența definiției CHOD:

Venitul brut potențial din furnizarea de bunuri imobiliare de închiriat la prima după data estimării anului privind termenii taxei de închiriere a pieței este determinată.

Venitul brut efectiv este determinat, care egală cu suma PVD minus pierderi din șomaj și cu taxe de închiriere și alte venituri

Din venitul brut prezis, toate cheltuielile anuale proiectate sunt deduse, care includ cheltuielile permanente și de funcționare, precum și rezervele.

« Procent de reducere- coeficientul folosit pentru a calcula costul curent suma monetară.primirea sau plătită în viitor. "

Fluxurile de numerar și rata de actualizare trebuie să corespundă reciproc și este calculată în mod egal. În același timp, astfel de momente ar trebui să fie suportate:

1. Valorile exacte ale ratei de capitalizare și veniturile din obiect pot fi obținute numai după vânzarea acestuia. Sarcina evaluatorului este de a prezice aceste date

2. La analizarea, pot fi utilizate date privind vânzările comparabile. Ar trebui să se țină cont de faptul că aceste date reflectă așteptările din trecut de la proprietatea imobiliară și nu se așteaptă în perioada de prognoză.

3. La analiza analizei, evaluatorul trebuie să țină seama de posibilitatea de a investi capitalul instrumente alternative Piața financiară și, prin urmare, tendințele și dinamica dezvoltării acestora în perioada estimată.

4. Rata de capitalizare a veniturilor ia în considerare riscurile preconizate de investiții în domeniul imobiliar. Diferitele fluxuri de numerar din aceasta pot avea o diferență între riscuri și, prin urmare, diferite rate de capitalizare.

3.1. Abordarea profitabilă a evaluării imobiliare. 29

3.2 .. Evaluarea imobiliară prin metoda capitalizării veniturilor. 30

Calculul ratei de actualizare. 36.

Calcularea ratelor de reducere prin construcția cumulată. 36.

Cantitatea estimată de reducere 37

DVD \u003d PVD - reduceri la simplu și neplată.

3. Costul estimărilor operaționale ale imobilelor. Se bazează pe analiza costurilor reale ale conținutului său sau costurilor tipice pe această piață.

Atunci când analizează veniturile și cheltuielile, este obișnuit să se utilizeze atât retrospectivă (în ultimul an), cât și date proiectate (proiectate în viitor). În acest caz, datele pot fi utilizate atât înainte, cât și după impozitare. Singura condiție care trebuie luată în considerare în capitalizarea veniturilor - fluxurile de numerar pentru diverse obiecte Trebuie calculată pe o singură bază, adică este imposibilă compararea fluxurilor calculate pe baza datelor retrospective, cu fire calculate pe baza datelor de prognoză, aceleași se aplică contabilității impozitării.

Calculul cheltuielilor.

Cheltuieli periodice pentru a asigura funcționarea normală a obiectului și reproducerea veniturilor sunt numite costuri de operare.

Cheltuielile de exploatare acceptate la:

Costuri condiționate sau costuri;

Variabile condiționate sau costuri de operare;

Cheltuieli pentru înlocuire sau rezerve.

LA condemno-constant. Costurile care nu depind de gradul de volum de muncă operațional al obiectului. De regulă, acestea sunt impozite pe proprietate, asigurarea activelor fixe etc.

Variabile condiționate - acestea sunt costurile care depind de gradul de volum de muncă operațional al instalației și de nivelul serviciilor furnizate. Principalele cheltuieli variabile condiționat sunt costurile managementului: cheltuielile comunale (gaz, electricitate, apă, încălzire, telefon etc.); Curățarea costurilor, a conținutului de teritoriu etc.

La costurile de înlocuire Costuri care au loc doar unul - de două ori în câțiva ani sau variază foarte mult de la an la an. De obicei, acestea sunt costurile înlocuirii periodice a componentelor de îmbunătățire rapidă a îmbunătățirilor. Astfel de îmbunătățiri, includ, în special, echipamente de bucătărie (frigidere, sobe de bucătărie etc.), mobilier, covoare, perdele, precum și componente de scurtă durată ale clădirilor (acoperișuri, ascensoare), costuri cosmetice.

Costurile de cheltuieli sunt calculate ca deduceri anuale la Fondul de substituție (similar cu amortizarea contabilă). Calculul implică faptul că banii sunt amânați (rezervați), deși majoritatea proprietarilor de proprietate le rezervă de fapt. Trebuie remarcat dacă proprietarul intenționează să înlocuiască îmbunătățirile obosite în timpul mandatului (orizontul de calcul), atunci aceste deduceri trebuie luate în considerare la calcularea valorii proprietății în cauză.

Dacă, în perioada perioadei estimate de proprietate, nu este prevăzută înlocuirea componentelor de cheltuieli, atunci costul înlocuirii lor nu ia în considerare, dar este necesar să se țină seama de uzură, adică o posibilă revânzare (verso). Dacă termenul de acest tip de deduceri este cunoscut cu precizie, atunci la calcularea metodei fluxuri reduse Numerar Este posibil să se ia în considerare costurile numai în perioada în care sunt planificate.

Exemplul 1: Reparațiile cosmetice necesare o dată la 7 ani, costă proprietarul de 7.000 de dolari; ultima data Reparația a avut loc acum 2 ani, orizontul de calcul este de 5 ani. Calculați costurile de înlocuire a articolului de reparații cosmetice pentru primul an de proprietate și modificări ale prețului de reversiune.

Decizie: Următoarea reparații Este necesar să se petreacă în 5 ani (7 - 2), prin urmare, va trebui să facă pe actualul proprietar, prețul reversiunii nu se va schimba, iar costul de substituție va fi de 7.000 $: 5 \u003d 1.400 de dolari.

Exemplul 2.: Aceleași condiții, orizont de calcul de 3 ani.

Decizie: Reparația va trebui să facă următorul proprietar, prin urmare, costul de înlocuire este egal cu 0, iar prețul de reversiune va scădea la dimensiunea uzurii, adică 2 + 3/7 pe costul de reparații,

ce este -5/7 x 7000 \u003d 5000 $

Deoarece principala sursă de venit cauzată de bunurile imobiliare este închiriată, este emisă cu atenție tipică pentru acest tip Proprietate imobiliara acorduri de închiriere: Termenii contractelor, mărimea chiriei, frecvența plăților etc.

La determinarea fluxului de numerar pe baza datelor retrospective, situațiile financiare sunt utilizate în mod obișnuit (bilanț, declarația de profit și pierdere etc.) sau datele de pe piața aplicabile în acest segment. ÎN ultimul caz Calculul se efectuează în același mod ca și în cazul datelor proiectate. Atunci când se utilizează date retrospective, este adesea posibilă utilizarea indicatorilor de venituri brute gata, venitul pur operațional etc. Singurul lucru de a acorda atenție comparației și utilizării într-un singur calcul al datelor într-o singură perioadă.

4. Determinarea ratei de rezultate a fluxurilor de numerar (CHOD), care este apoi tradusă în valoarea curentă a obiectului în mai multe moduri. Alegerea metodei de recalculare depinde de calitatea informațiilor sursă de pe piață.

CHOD este un venit brut valabil minus toate costurile cheltuielilor, cu excepția datoriei la împrumuturi, impozite și deduceri de amortizare.

Venituri pe capitală - această compensație ar trebui plătită investitorului pentru valoarea banilor, ținând seama de factorul de timp, de risc și de alți factori legați de investiții specifice. Venitul capitalului se numește și returnare.

Returnarea capitalului înseamnă rambursarea sumei investiției inițiale. Returnarea capitalului se numește rambursare a capitalului. Teoretic, coeficientul de capitalizare pentru venitul curent trebuie să ia în considerare direct sau indirect următorii factori:

1. Despăgubiri pentru investiții fără riscuri, nelichide.

2. Compensarea riscului.

3. Despăgubirea pentru lichidități scăzute.

5. Controlul creșterii sau scăderii prognozate a valorii imobiliare.

Există mai multe metode pentru determinarea coeficientului (ratele) capitalizării:

1. Metoda refuzului de piață.

2. Metoda de construcție cumulativă (sumare).

3. Metoda de investiții conexe (metoda de investiții).

4. Metoda grup de investiții.

5. Metoda de determinare a coeficientului de capitalizare, ținând seama de rambursarea costurilor de capital.

6. Metoda de Elwood (metoda de capitalizare a împrumutului și echității).

Metoda de flux de numerar cu discount Folosit pentru a determina valoarea curentă a beneficiilor viitoare care vor aduce uz și, eventual, vânzarea ulterioară a bunurilor imobile.

Metoda fluxurilor de numerar actualizate (DDP) se bazează pe principiul așteptării și principiului de substituție.

Metoda DDP este aplicabilă obiectelor imobiliare:

1. generați veniturile;

2. Având în vedere fire inegale Venituri și cheltuieli;

4. Ce fel de obiecte imobiliare aplică metoda fluxurilor de numerar actualizate?

5. Ce este riscul și care sunt tipurile de riscuri?

6. Cum este determinată valoarea calculată a ratei de actualizare?

Eugene a raportat:

S m.t.z. Înlocuirea "refuzului" privind "raționamentul" aplicării abordării - o sabotaj de lungă durată, care va duce la rezultate negative ...

Pe măsură ce activitatea de piață se dezvoltă și mărește transparența, utilizarea asociației în comun devine dominantă. Acum, doar un evaluator marginalizat va aplica alte abordări, altele decât asociația în comun, atunci când evaluează apartamentele și vehicul.

De ce nu aplicați DP la evaluarea vehiculelor? La urma urmei, afacerile oficiale cu utilizarea vehiculelor este suficient de mare. Doar majoritatea participanților la piață nu sunt utilizați de TC pentru a extrage profituri. Dar aceștia formează prețurile pe piața de vânzări. Și dacă cineva folosește vehiculul pentru a extrage beneficiul, DP va da valoare investiției, nu o piață. Acestea. La evaluarea RS - "Piața din jurul capului". Aceeași situație cu apartamente.

Acum despre piața imobiliară.

În mod constant, trebuie să auziți conversația despre investițiile imobiliare.

Investitorul este un om de afaceri a cărui activitate este ascuțită pentru a extrage veniturile.

Speculatorul clasic acționează asupra piața de valori. El nu-i pasă de asta termen lung Will cu activul în care a investit. Este interesat numai de profituri (portofoliu), astfel încât să scape cu ușurință sau să dobândească active diferite. În același timp, se prăbușește să câștige atât pe piețele de creștere, cât și pe piețele de incidente.

Investitor - Creator, cum ar fi un dezvoltator, construiește și vinde ceea ce a construit. Alternative la estimarea rentabilității investițiilor în proiectul de investiții, în etapa de alegere, nr. Proiectul INVEST poate fi venit sau poate fi neprofitabil. Dar un investitor învață despre asta mai târziu. De aceea intră în proiect numai când oferta internă Randamentul este mare încât cel puțin asigură o speranță. Introducerea proiectului de investiții a dezvoltatorului nu este capabil să își gestioneze întoarcerea. Oh primește numai acel venit pe care îl oferă situația pieței în schimbare. Maxim pe care poate, este de a opri implementarea proiectului (construirea "înghețării") cu o situație nefavorabilă.

Investitorul a investit în imobiliare pentru a extrage veniturile de închiriere, în stadiul de selecție, situația analizează, de asemenea, situația de a echivala curentul PC-ului obiectului venitului viitor, a aplica ecuația DP, pentru a analiza returnarea capitalului rata disponibilă Randament. Dar devenind proprietarul imobilului, apoi el "plutește de valuri (piața)". După cum știți, riscurile asociate cu creșterea proprietății în criză. Într-o astfel de situație, investitorul clasic ar trebui să scape de un bun dubios sau să ceară mai mult oferta mare Randament. Dar proprietarul nu scapă de imobiliare, în speranța de a cele mai bune momente. Cu toate acestea, în ciuda creșterii riscurilor, proprietarul reduce în mod deliberat rata de închiriere (rentabilitatea acestuia) pentru a păstra chiriașii și a plăti "de la" buzunar "cheltuielile de exploatare. Acestea. Contrar "logicii investitorului clasic". Vânzarea de bunuri imobiliare se efectuează numai în cazuri excepționale (forțate) la un preț scăzut, deoarece cei care doresc să cumpere puțin.

Rezultă că piețele de închiriere și vânzări nu depind unul de celălalt, ci reflectă doar situația economică externă din țară. Prin urmare, rata de rentabilitate obținută prin extracție (cealaltă nu este dată, deoarece teoria nu funcționează din cauza lipsei de interdependență între piețele de închiriere și vânzări), doar în mod extern, rata de rentabilitate (capitalizare) și, de fapt, este Coeficientul de recalculare (aduce) datele pieței de închiriere pe piața de închiriere Această piață de vânzări pentru data evaluării. În această situație, ZP nu este puțin mai rău decât DP, dacă metoda de extracție este determinată de complex \u003d (1 - și) x (1 + paralisie), adică. Coeficientul de recalculare a costului construcției în prețul pieței de vânzări.

Acum despre incertitudine.

Incertitudinea - atunci când susținem: există viață pe Marte, ceea ce costul uleiului de baril va fi într-o lună etc. Dar înainte de a pune evaluatorul o întrebare specifică: Cât de mult trebuie să iau bani pentru a cumpăra un lucru specific pe piață data specifica. Din moment ce utilizează pentru a răspunde la această întrebare metode matematice, nu avere spunând "pe terenurile de cafea", atunci matematica nu funcționează nu prin incertitudine, ci erori. Dacă piața este dezvoltată și transparentă, eroarea asociației mixte este mică și nu mai este nevoie de abordări, care au venit de mult "în vestul sălbatic" (vezi MSO). Dacă piața nu este suficient de dezvoltată, noi mai multă încredere Folosim alte abordări, dar contribuția lor la rezultat trebuie determinată nu se bazează pe "credința în abordare" și pe baza erorii rezultatelor asupra abordărilor. Dacă nu există nici o piață, atunci nu există nici o asociație și avere în comun "pe terenurile de cafea" despre valoarea PC-ului (care în acest caz nu este) realizăm DP și ZP, ghicând ce fel de profitabilitate și PP Noi stabilit.

În ceea ce privește estimarea intervalului a erorilor, atunci când utilizați DP, în prima etapă introducem ajustări în rata de închiriere (adică avem un joint venture similar), dar în viitor este agravată prin aplicarea parametrilor inexacți în calcule .

Astfel, DP și SP nu sunt "abordări exacte (rele)", care ar trebui utilizate cu o anumită vigilență numai în cazurile în care nu este posibilă punerea în aplicare calitativă a societății mixte.

4. Cheltuieli de exploatare pentru substituție

Crește costul înlocuirii elementelor de găzduire ale aranjamentului de inginerie și ale elementelor clădirilor și structurilor terenului, durata de viață este mai mică decât durata de viață a principalelor elemente structurale. Elementele de dormit includ: acoperișuri, instalații interioare, echipamente de ascensoare, mașină electrică, dar, în afară de podele, interne și finisaj exterior.

Stabilizarea acestor calcule se efectuează prin creație fond de rezervă Pentru înlocuirea prin deduceri anuale, sub procentaj, caracteristic instituțiilor de credit și economii locale. Cantitatea de deducerile anuale este definită ca un produs al sumei necesare pentru punerea în aplicare a substituirii și coeficientul fondului de înlocuire.

Costuri pentru înlocuirea elementelor structurale cu expirat Serviciile nu sunt incluse într-un grup de cheltuieli de exploatare pentru reparații și conținut, deoarece costul de substituire sugerează investiția proprietarului.

Cheltuielile care nu au fost luate în considerare la evaluarea scopurilor fiscale

· Economic I. deprecierea fiscalăcare este luată în considerare la calcularea abordare profitabilă ca despăgubiri și este considerată parte a ratei de capitalizare și nu costuri de operare;

· Întreținerea împrumutului este costurile de finanțare și nu cheltuielile de funcționare, adică Finanțarea nu ar trebui să aibă un impact asupra costului imobiliar;

impozitul pe venit nu este, de asemenea, cheltuieli de funcționare

Venitul din exploatare pur este calculat de următoarea formulă:

Chod \u003d DVD - op

DVD - venitul brut valabil;

Sau - cheltuieli de exploatare ale proprietarului proprietății

Pentru a determina venitul operațional net, se compilet o declarație de venit reconstruită sau ipotetică. Această specie Raportul de venit este specificitatea evaluării imobiliare și este concepută pentru a calcula valoarea veniturilor operaționale nete aplicate scopurilor de evaluare. Evaluatorul trebuie să analizeze toate cele disponibile și financiare disponibile și documentație de contabilitate În funcție de obiectul de evaluare și, dacă este posibil, în funcție de obiectele compilate. Analiza este supusă raportarea actualăși datele pentru mai multe anterioare perioadele de raportare.

Documente de bază - raportul balanței și raportul de profit și pierdere. În plus, surse utile Informațiile sunt rezultatele evaluatorului negocierilor personale cu proprietari și chiriași, studiu conturi comunale, polițe de asigurare, raportează plăci fiscale, rezultatele reevaluării etc.

Ca urmare a analizei, evaluatorul trebuie să compună evaluări corecte de venituri predictive și elemente costisitoare pentru construirea unui raport reconstruit privind veniturile și cheltuielile în raport cu obiectul estimat. Dacă evaluarea utilizează metoda de fluxuri de numerar actualizate, articolele de raport sunt completate pentru fiecare an. perioada de prognoză; Dacă metoda de capitalizare directă este utilizată pentru următoarea față de data estimării anului.

Metoda de capitalizare directă venitul terenului

Metoda de capitalizare directă este utilizată dacă:

· Fluxurile de venituri sunt stabile pentru o perioadă lungă de timp, reprezintă o semnificativă magnitudinea pozitivă;

· Fluxurile de venituri sunt rezistente, ritm moderat

Această metodă este utilizată pentru a determina costul. terenuri Cu clădiri și terenuri nedezvoltate în cazurile în care există informații privind venitul primit în timpul funcționării acestor site-uri.

Metoda de capitalizare directă implică transformarea veniturilor primite în timpul unui an de exploatare a terenului de teren utilizând rata de capitalizare:

C este valoarea estimată a terenului;

Chod - venituri pur;

r - rata de capitalizare.

Metoda de capitalizare directă este de a implementa următoarele etape:

a) definiția venitului operațional anual pur primit de la utilizarea terenului;

c) determinarea ratei de capitalizare;

(c) determinarea valorii terenului terenului ca relație a venitului operațional net anual la rata de capitalizare.

Cheia determinării modelului terenului:

· linie orizontală Cerc înseamnă diviziune;

· Înmulțirea verticală - multiplicarea valorilor.

Evaluatorul bazat pe analiza efectuat constituie un raport reconstruit privind veniturile si cheltuielile, prezice venituri nete de exploatare din zona estimata pentru capitalizarea ulterioara. Prin urmare, este foarte important să stabilească în mod rezonabil o rată a capitalizării veniturilor.

Rata de capitalizare este determinată utilizând una din următoarele metode:

o metodă analiza comparativa Vânzări;

c) metoda coeficientului de venit brut valabil;

c) tehnica grupului de investiții;

d) metoda coeficientului de acoperire a datoriilor.

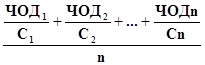

a) Metoda de analiză comparativă a vânzărilor este cea mai ușoară și cea mai fiabilă metodă de determinare a ratei de capitalizare cu ajutorul unui număr de terenuri comparabile colectate pe piața datelor privind venitul operațional net și valoarea de piață a unui număr de comparabili terenuri. Rata de capitalizare poate fi calculată numai după ajustarea prețurilor de vânzare a parcelelor de teren comparabile.

Rata de capitalizare este determinată prin formula:

r \u003d.

CHOD1 ... N - Venituri pur de exploatare prin parcele 1 ... n

C1 ... N - Vânzări de terenuri similare C1 ... N

n - numărul de terenuri realizate de evaluator pentru comparație

c) Metoda valabilă a coeficientului de venituri brute

Aceasta metoda aplicate în cazurile în care nu se poate obține informații complete Pe terenurile de teren comparate, dar există informații privind venitul brut valabil și cheltuielile de exploatare ale acestor site-uri.

Cod - Coeficientul cheltuielilor de funcționare, valoarea cărora este determinată prin formula: Cor \u003d sau: DVD

MDVD - multiplicatorul venitului brut valabil, care este determinat prin formula:

MDVD \u003d C: DVD

c) Tehnologia echipei de investiții

În majoritatea cazurilor, diferite terenuri sunt asociate cu terenurile. resurse materiale. Prin urmare, rata de capitalizare trebuie să respecte cerințele fiecăruia dintre proprietari. drepturi de proprietate pe teren Comparativ cu nivelul de rentabilitate al investițiilor.

Interesele materiale legate de terenul de teren pot avea:

- caracter fizic.

Tehnica grupului de investiții pentru interese financiare

Dacă, atunci când cumpărați un loc, nu numai capitalul propriu, dar și un ratat global de capitalizare trebuie să îndeplinească condițiile de piață pentru obținerea unui venit operațional pur în ambele părți ale investițiilor comemorate cu riscurile preconizate.

m - gravitație specifică bani împrumutați În costul obiectului proprietate imobiliara

- proporția capitalului propriu în valoarea obiectului imobiliar

r este rata de capitalizare a creditorului în practica evaluării se numește constantă ipotecară.

Rata de capitalizare a creditorului se calculează cu formula:

O.K - contribuții anuale Pentru întreținerea creditului, lei;

SC - Sum. credit ipotecarLei.

rata de capitalizare a proprietarului.

Rata de capitalizare a proprietarului este determinată de formula:

DPDN - fluxurile de numerar înainte de impozite;

Sik - suma propriei sale capitalul investit.

Datele inițiale pentru calcule pot fi obținute prin studierea activităților creditorilor de pe piață și analizarea vânzărilor comparabile pentru fonduri proprii.

Tehnica grupului de investiții pentru interese fizice.

Pentru a determina rata de capitalizare, evaluatorul necesită informații privind ratele de capitalizare pentru fiecare dintre componentele analizate, precum și cota fiecăruia dintre componentele fizice în cost unitate unificată proprietate imobiliara.

Rata totală Capitalizarea se calculează cu formula:

r \u003d s rc + cu rc

S - proporția valorii terenului de teren în valoarea unui singur obiect imobiliar;

rZ este o rată de capitalizare a terenurilor;

C - proporția costului clădirilor în valoarea unui singur obiect de bunuri imobiliare;

rC - rata de capitalizare pentru clădiri.

d) metoda coeficientului de acoperire a datoriilor

Această metodă este utilizată pentru a calcula rata de capitalizare în cazurile în care acestea sunt implicate în finanțarea tranzacțiilor cu terenuri fonduri de credit.

Rata de capitalizare se calculează cu formula:

r \u003d kpd rk m

Eficiența este coeficientul de acoperire a datoriei, care este determinat prin formula:

Chod - venituri pur;

GPO - taxă anuală pentru întreținerea împrumutului;

rk - ipotecare permanentă,%

m - Ponderea fondurilor împrumutate,%

Metoda de reducere a fluxului de numerar

Metoda de reducere a fluxurilor de numerar este utilizată pentru a evalua terenurile construite și libere care aduc venituri.

Sursa de venit poate fi închiriată, utilizarea economică a unui teren de teren sau a unui singur obiect de bunuri imobiliare sau vânzarea unui teren de teren sau a unei singure facilități imobiliare în cel mai probabil timp la valoarea pieței.

Metoda de reducere a fluxurilor de numerar este mai complicată, detaliată și ne permite să estimtăm obiectul în cazul primirii fluxurilor de numerar instabile prin simularea caracteristicilor caracteristice ale primii lor.

Metoda DDP este aplicată când:

· Se presupune că fluxurile viitoare de numerar vor fi semnificativ de la curent;

· Există date care vă permit să justificați dimensiunea fluxurilor viitoare de numerar din domeniul imobiliar;

· Fluxurile de venituri și cheltuieli sunt sezoniere;

· Imobiliar estimat - mare multifuncțional obiect comercial.

Evaluarea valorii de piață a terenului de teren prin metoda de reducere a fluxurilor de numerar este efectuată prin conversie în valoarea curentă așteptat chirie de teren Forma de plăți de închiriere sau venituri operaționale pure pentru perioada de proprietate a terenurilor și venituri din revânzarea unui complot sau un singur obiect imobiliar.

Pentru a aplica metoda DDP, este necesar:

· Analizați cu atenție pe baza raportare financiarăprezentat de client, amploarea și dinamica veniturilor și cheltuielilor viitoare asupra obiectului imobiliar;

· Să justifice rata de actualizare;

· Determinarea perioadei de primire a veniturilor și a posesiunilor pentru presupusele revânzare;

Chod - venituri pur;

t - perioada estimată;

i - rata de actualizare;

P - Reversion.

Perioada de definiție depinde de cantitatea de informații suficiente prognoze pe termen lung. În International. practica estimată valoarea medie Perioada de prognoză este de 5-10 ani. Deoarece în condiții economie de tranziție Este dificil să se prezică veniturile generate de bunuri imobiliare pe o perioadă lungă de timp, se recomandă să se ia o perioadă de facturare egală cu 3-5 ani. Acesta este un termen real pentru care se poate face o previziune rezonabilă.

La evaluarea bunurilor imobile, metoda DDP este calculată de mai multe tipuri de venituri din obiect:

1) venitul brut potențial;

2) venitul brut valabil;

3) venituri pur de funcționare;

4) fluxul de numerar înainte de impozitare;

5) Fluxul de numerar după impozitare

Caracteristicile de calculare a fluxului de numerar atunci când se utilizează metoda DDP:

(1) Taxa de proprietate, care este făcută din impozitul pe teren și impozitul pe proprietate, trebuie să fie dedusă din venitul brut real ca parte a cheltuielilor de exploatare.

3. Plățile serviciilor de credit trebuie să fie deduse din venitul operațional pur, dacă este evaluat valoarea investiției obiect. La evaluarea valorii de piață a obiectului imobiliar, deduceți plățile serviciilor de împrumut.

4. Cheltuielile antreprenoriale ale proprietarului imobiliar trebuie să fie deduse din venitul brut valabil dacă vizează menținerea caracteristicile necesare obiect.

În acest fel:

Fluxul de numerar înainte de impozite \u003d PVD - Pierdere din șomaj și cu taxe de închiriere + Alte venituri \u003d DVD - sau - cheltuielile de afaceri Proprietarul imobiliar asociat cu imobiliare \u003d Chod - Investiții - Întreținerea împrumutului + Creșterea creditului.

Fluxul de numerar pentru imobiliare după plata taxelor \u003d fluxul de numerar pentru plata impozitelor - plăți impozit pe venit Proprietarul imobiliar.

Reversiunea este prețul cel mai probabil pentru care obiectul imobiliar poate fi vândut la sfârșit perioada de decontare.

Motivul pentru prețurile de revânzare ale terenului de teren la sfârșitul perioadei de prognoză este posibil în trei moduri:

· Numirea imediat pe baza tendințelor segmentului de piață relevant;

· Capitalizarea directă a venitului operațional pur pentru anul, după anul perioadei de prognoză:

P - Reversion;

r - rata de capitalizare pentru anul următor perioada de decontare;

· Să luăm ipoteze în schimbarea valorii unui teren de teren sau un singur obiect imobiliar:

∆ – temperatura anuală creșterea costurilor;

PV - curent valoare de piață obiect;

Rata de actualizare reflectă așteptările investitorului cu privire la veniturile viitoare și se determină utilizând următoarele metode:

1. Metoda de construcție;

2. Metoda de selecție;

3. Metoda investiții alternative;

4. Metoda de monitorizare.

1) Metoda de construcție cumulată se bazează pe fundalul că rata de actualizare este funcția de risc și este calculată ca suma tuturor riscurilor inerente fiecăruia obiect specific proprietate imobiliara. Această rată se numește rata de rentabilitate a investiției și reflectă caracteristicile anumitor costuri de investiții care, în conformitate cu așteptările investitorilor, ar trebui să fie compensată pentru viitoarele venituri.

Rata de actualizare calculată utilizând metodele cumulative de construcție este determinată prin formularul:

i \u003d rata de profit "netă" reală + rata inflației așteptate + Premium de risc + Premium pentru costuri

Rata reală de profit "netă" este un profit pe care investitorul îl așteaptă să îl primească pentru refuzul utilizarea curentă o anumită sumă Numerar și investiți-l în afaceri. Rata de profit "curată" este aceeași pentru toate investițiile. Ca utilizare a ratei de profit fără risc profitul intermediar Potrivit statului obligațiuni pe termen scurt sau de către bancare depozit monetar. În practică, evaluatorii Republicii Moldova ca o rată de profit purificați prin risc sunt utilizați de rata de venit la stat valori mobiliare Pentru o perioadă de 364 de zile.

Rata inflației așteptate reflectă despăgubirea pe care investitorul îl va primi în cazul unui declin putere de cumpărare Venitul viitor sub influența inflației. Rata inflației așteptate este determinată pe baza prognozele oficiale Inflația B. economia Națională.

Prima de risc reflectă nivelul riscului de date de investiții.

Riscul este un grad estimat de incertitudine de obținere a veniturilor în viitor.

Riscul general este suma tuturor riscurilor asociate adopției soluția de investiții. Există riscuri sistematice și nesistematice.

Riscuri sistematice:

- General situatie politica;

- situația economică generală;

- schimbarea legislației;

- Creșterea numărului de obiecte concurente.

Riscuri neisexteatice:

- management;

- să nu primească plăți de închiriere;

- purtat de clădiri;

– urgențe;

- incompetență juridică.

Determinarea diferitelor componente ale primelor de risc:

dar) Riscul de investiții. Trei tipuri sunt distinse riscuri de investiții:

· Riscul asociat implementării afacerii;

· Riscul asociat inflației neașteptate;

· Risc de iliciferință.

Riscul asociat implementării afacerii reflectă posibilitatea schimbării cheltuielilor de exploatare din cauza schimbării conditiile magazinului și generalul situația economică.

Acest tip de risc constă din două părți:

· Riscul de piață;

· Risc rezidual.

Risc de piață apare în cazul diversificării portofoliul de investiții, adică atunci când investițiile investitorilor sunt trimise în diferite sectoare ale economiei sau ale segmentelor de piață, care vă permite să distribuiți riscul asociat activității în diverse domenii și să reduceți din cauza acestei situații valoarea totală risc.

Riscul rezidual este riscul de a nu investiții diversificate.

b) Riscul asociat inflației neașteptate.

Este luată în considerare separat, majoritatea previziunilor, dezvoltarea inflației este foarte nesigură. Într-o astfel de situație, un investitor și un evaluator poate avea judecățile lor de dezvoltare procesele inflaționistecare diferă de previziunile oficiale.

c) riscul de iliciditate asociat cu faptul că proprietatea va fi pusă în vânzare mai mult pentru o lungă perioadă de timpdecât miezul nopţii Expunerea și riscul asociat vânzării unui obiect la un preț mai mic decât ar trebui să fie compensat printr-o creștere a ratei de actualizare. Riscul de iliciditate prin piața funciară Se ridică cel puțin 5-7% ca rezultat pierderi posibile Când implementează terenurile de teren.

Prima pentru costuri este despăgubirea investitorului pentru costurile asociate serviciilor de piață:

· Costurile legate de costurile pieței

· Costurile de expunere ale unui obiect;

· Costurile asociate cu implementarea tranzacției;

· Premiul pentru managementul investițiilor. Investițiile mai riscante și complexe, gestionarea mai competentă pe care o solicită. Obiectul imobilului este rezultatele investițiilor și impune responsabilitatea pentru gestionarea obiectului de pe proprietar. Chiar dacă proprietarul angajează managerul imobiliar profesional, proprietarul rămâne responsabil pentru dezvoltarea obiectului.

2. Metoda de alocare se bazează pe analiza informațiilor privind obiectele imobiliare comparabile și pe alocarea unei rate de actualizare din date venit net și costul obiectelor imobiliare comparabile.

Rata de actualizare direct din datele de vânzări nu este evidențiată, deoarece nu poate fi calculată fără a detecta așteptările cumpărătorului cu privire la fluxurile de numerar viitoare.

Cea mai bună opțiune Calculul ratei de actualizare a metodei de selecție este interviul cumpărătorului și aflarea care a fost utilizată atunci când a fost determinată prețul de vânzare, deoarece a fost construită prognoza viitoarelor fluxuri de numerar. Informațiile furnizate de evaluator pot fi verificate la calcularea nivelului intern de rentabilitate al proiectului. Nivel intern. Randamentul este o rată de actualizare care echivalează valoarea actuală a fluxurilor viitoare de numerar până la valoarea investiției inițiale.

Această metodă este aplicată cu condiția ca operațiunea de cumpărare și vânzare a unor astfel de obiecte comparabile să fie selectată, utilizarea existentă care este cel mai bun și cel mai eficient.

Algoritmi pentru calcularea ratei de actualizare utilizând metoda de selecție următoare:

· Modelarea fiecărui obiect - Analog pentru o anumită perioadă timpul conform scenariului și cel mai bun și cel mai mult utilizare eficientă Venituri și cheltuieli;

· Calcularea ratelor de returnare a investițiilor pe obiect;

· Rezultatele obținute pentru a procesa orice mod statistic sau expert acceptabil pentru a aduce caracteristicile analizei la obiectul estimat.

3. Metoda de investiții alternative se bazează pe ipoteza că proiecte de investiții cu riscuri similare au aceeași ofertă Reducere. Rata de reducere este determinată prin însumarea pariul curent Rentabilitatea pe piețele de capital și diferențele dintre rata profitului pe piețele de capital și ratele de profit pentru instalațiile imobiliare definite pe baza analizei investițiilor anterioare. Rata de actualizare calculată utilizând metoda de investiție alternativă este determinată de formula.

Impozitarea. ÎN acest manual au fost luate în considerare diverse abordăriFolosit pentru a rezolva problemele cu care trebuie să vă ocupați de evaluatori, piețele imobiliare și analiștilor atunci când evaluați valoarea terenurilor de teren. Aceste probleme pot apărea atunci când diferite situațiiDe exemplu, când Pământul își așteaptă proprietarul efectiv, chiriașul caută un anumit teren, ...

Pot fi atacate în instanță pentru fapte administrative. Atunci când privește dreptul de proprietate asupra plății compensației în suma relevantă este prevăzută deja în Constituție. Reglementarea de reglementare și legală a înregistrării transferului de proprietate a terenurilor. Achiziționarea de proprietate asupra terenului a) Posibilitatea de tranziție a proprietății asupra achiziției de proprietate de teren poate ...