Ca regulă generală, câștigurile medii sunt calculate după cum urmează (clauza 9 din Reguli, aprobată prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 N 922 (denumite în continuare Reguli)):

Perioada de facturare sunt cu 12 luni calendaristice premergătoare perioadei în care salariatul păstrează salariul mediu (clauza 4 din Regulament). Este important de stiut ca unele perioade trebuie excluse din perioada de facturare, precum si sumele platite pentru ele. Perioadele excluse includ, în special:

Veți găsi o listă completă a perioadelor excluse în clauza 5 din Reguli.

În baza de calcul a câștigului mediu include plățile prevăzute de sistemul de salarizare al unui anumit angajator (clauza 2 din Reguli). În același timp, nu este necesară includerea în baza de date (clauza 3, 5 din Reguli):

În plus, trebuie avut în vedere că la calcularea câștigului mediu se iau în considerare bonusurile în mod special (clauza 15 din Reguli).

Totul depinde de perioada în care nu au existat plăți. (pag. 6-8 reguli).

Opțiunea 1. Nu au existat plăți pentru perioada de facturare, dar au fost înaintea acesteia.

Câștigul salarial mediu într-o astfel de situație se calculează pe baza plăților acumulate pentru perioada anterioară, egale cu cea estimată.

Opțiunea 2. Nu au existat plăți pentru perioada de facturare și înainte de începerea acesteia.

Apoi, câștigul mediu se calculează pe baza salariului acumulat pentru zilele efectiv lucrate de angajat în luna în care a intervenit cazul, ceea ce este asociat cu păstrarea câștigului mediu al angajatului:

Opțiunea 3. Nu au existat plăți pentru perioada de facturare, înainte de începerea acesteia și înainte de producerea evenimentului, în legătură cu care salariatul reține câștigul mediu.

În acest caz, câștigul mediu este determinat pe baza salariului angajatului:

Dacă angajatorul a majorat salariile tuturor angajaților sau tuturor angajaților unității structurale, atunci calculul câștigului mediu va depinde de momentul exact în care a avut loc creșterea (clauza 16 din Reguli).

Situația 1. Salariu crescut în perioada de facturare.

Apoi, plăților luate în considerare la calcularea câștigului mediu și acumulate înainte de creșterea salariului (în perioada de facturare), trebuie să aplicați factorul de creștere.

Calculul câștigului mediu în această situație este implementat în calculatorul nostru.

Situația 2. Salariul se majorează după perioada de facturare, dar înaintea evenimentului, la apariția căruia salariatul reține câștigul mediu.

În această situație, este necesar, ținând cont de factorul de creștere, creșterea câștigului mediu calculat pentru perioada de facturare.

Situația 3. Salariul se majorează în perioada în care salariatul menține câștigul mediu.

În acest caz, este necesar să se majoreze doar o parte din câștigul mediu: pentru perioada de la data creșterii salariale până la sfârșitul perioadei de menținere a câștigului mediu.

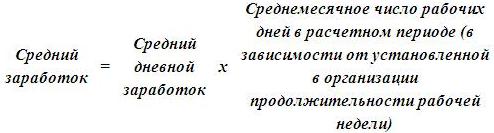

Dupa tine a determinat salariul angajatului pentru perioada de facturare , trebuie să calculați câștigul mediu zilnic (clauza 9 din regulamentul aprobat prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922).

Algoritmul de calcul va depinde dacă angajatul a lucrat pe deplin perioada de facturare și, de asemenea, în ce zile se calculează durata vacanței - în zile calendaristice sau în zile lucrătoare.

Dacă perioada de facturare a fost complet calculată, calculați câștigul mediu zilnic folosind formula:

Această procedură de calcul este stabilită de partea 4 a articolului 139 din Codul Muncii al Federației Ruse.

Un exemplu de determinare a câștigului mediu zilnic pentru calcularea compensației pentru concediul neutilizat la concediere. Angajatul a încheiat perioada de facturare. Angajatul are dreptul la concediu de odihnă în zile calendaristice

Economistul A.S. Kondratiev a scris o scrisoare de demisie pe 12 mai 2015. Avea dreptul la despăgubiri pentru concediul nefolosit. Kondratiev a lucrat pentru organizație timp de trei ani.

Perioada de calcul pentru plata compensației a inclus lunile din mai 2014 până în aprilie 2015. Angajatul a încheiat perioada de facturare.

Acumulările către angajat pentru perioada de facturare sunt reflectate în tabel:

|

Perioada de facturare luna |

Numărul de zile lucrătoare din perioada de facturare conform calendarului |

Numărul de zile lucrate efectiv în perioada de facturare |

|

Salariu, |

|---|---|---|---|---|

|

anul 2014 |

||||

|

Mai |

||||

|

iunie |

||||

|

iulie |

||||

|

August |

||||

|

Septembrie |

||||

|

octombrie |

||||

|

noiembrie |

||||

|

decembrie |

||||

|

2015 |

||||

|

ianuarie |

||||

|

februarie |

||||

|

Martie |

||||

|

Aprilie |

||||

|

Total |

245 |

245 |

– |

360 000 |

Contabilul a calculat câștigul mediu zilnic al lui Kondratiev după cum urmează:

360 000 de ruble. : 12 luni : 29,3 zile/luna = 1023,89 ruble/zi

Situație: cum se calculează numărul mediu lunar de zile calendaristice atunci când se calculează câștigul mediu zilnic pentru a plăti compensația pentru concediul neutilizat la concediere? Una dintre lunile perioadei de facturare a depășit rata obișnuită.

Când calculați compensația pentru concediul neutilizat la concediere, determinați câștigul mediu zilnic în mod obișnuit.

În acest caz, luna în care angajatul a lucrat peste norma lunară de timp de lucru este calculată integral. Nu conține zile calendaristice, care excluse din perioada de facturare (de exemplu, legat de boală, vacanță, timp liber etc.). Prin urmare, numărul de zile din această lună în scopul calculării compensației pentru concediul neutilizat la concediere va fi de 29,3 zile. Această concluzie ne permite să tragem partea 4 a articolului 139 din Codul Muncii al Federației Ruse, paragraful 10 al dispoziției aprobate prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922.

Dacă perioada de facturare nu a fost complet calculată, calculați câștigul mediu zilnic după cum urmează:

În același timp, determinați numărul de zile calendaristice dintr-o lună calendaristică incomplet completată a perioadei de facturare folosind formula:

De asemenea, se poate ca în perioada de facturare angajatul să nu fi lucrat pe deplin câteva luni calendaristice simultan. În acest caz, determinați numărul de zile calendaristice incomplet lucrate pentru fiecare dintre ele separat folosind formula de mai sus și apoi rezumați. Așadar, obțineți indicatorul „Numărul de zile calendaristice în luni calendaristice nefuncționate complet”.

Această procedură de calculare a salariului mediu zilnic este prevăzută de partea 4 a articolului 139 din Codul Muncii al Federației Ruse, alineatele 2 și 3 din clauza 10 din dispoziția aprobată prin Decretul Guvernului Federației Ruse din 24 decembrie, 2007 Nr. 922.

Situație: luna în care a fost angajat salariatul nu din prima zi este considerată complet lucrată? Luna aceasta a lucrat toate zilele lucrătoare conform programului. Este necesar să se calculeze compensația pentru concediul nefolosit la concediere.

Răspuns: nu, o astfel de lună nu este considerată complet rezolvată.

Ca regulă generală, procedura de calcul al câștigului mediu zilnic depinde, printre altele, de numărul de zile calendaristice care se încadrează în timpul lucrat în cursul lunii. Aceasta rezultă din sensul literal al paragrafului 10 al prevederii, aprobat prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922. Prin urmare, nu includeți zilele în care angajatul nu a lucrat încă în organizație în numărul de zile calendaristice care se încadrează în orele lucrate.

De exemplu, un angajat a fost angajat de luni, 2 a lunii. Adică primul număr a căzut duminică. Din a 2-a zi își îndeplinește funcția de muncă. Prin urmare, din perioada de facturare, este necesar să se excludă weekendurile care au precedat angajarea unui angajat. Adică calculați câștigul mediu zilnic, ținând cont de faptul că nu a lucrat pe deplin în prima lună a perioadei de facturare.

Un exemplu de determinare a câștigului mediu zilnic pentru calcularea compensației pentru concediul neutilizat la concediere. Perioada de facturare nu a fost complet finalizată. Vacanța a fost acordată în zile calendaristice

Volkov a lucrat pentru organizație timp de trei ani. Pe 12 mai 2015, el a scris o scrisoare de demisie în vigoare din 26 mai 2015. Avea dreptul la despăgubiri pentru concediul nefolosit.

Perioada de calcul pentru calcularea compensației a inclus lunile din mai 2014 până în aprilie 2015.

Perioada de reglementare Volkov nu a funcționat pe deplin, deoarece din 23 iunie până în 26 iunie 2014 a fost în vacanță. Contabilul a exclus zilele de concediu și suma plății de concediu din calculul câștigului mediu zilnic.

Pentru perioada de facturare, Volkov a acumulat (excluzând suma plății de concediu) 218.000 de ruble.

Contabilul a calculat câștigul mediu zilnic al unui angajat după cum urmează.

11 luni de la perioada de facturare (mai 2014 și din iulie 2014 până în aprilie 2015) Volkov a lucrat integral. În calcularea câștigului mediu zilnic, contabilul a inclus suma numărului mediu lunar de zile calendaristice - 322,3 zile (29,3 zile / lună × 11 luni).

În iunie 2014, contabilul a inclus în calcul 25,3933 zile calendaristice (29,3 zile/lună: 30 zile × 26 zile).

Câștigul mediu zilnic al lui Volkov a fost:

218.000 RUB : (322,3 zile + 25,3933 zile) = 626,99 ruble/zi

Un angajat poate fi repartizat cu jumătate de normă. De exemplu, lucrează patru zile pe săptămână în loc de cinci. În acest caz, determinați câștigul mediu pentru plata compensației pentru vacanța nefolosită în același mod ca și când angajatul nu ar fi efectuat pe deplin perioada de facturare. Acest lucru este menționat în paragraful 12 din regulamentul aprobat prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922.

Atunci când durata concediului de odihnă a unui angajat este considerată în zile lucrătoare, câștigul mediu zilnic pentru compensarea zilelor de concediu neutilizate se stabilește conform unor reguli speciale. Acest lucru este relevant pentru angajații cu care a fost încheiat un contract de muncă pe o perioadă de până la două luni și pentru lucrătorii sezonieri. Aceștia sunt plătiți compensații cu o rată de două zile lucrătoare pe lună de muncă (articolele 291, 295 din Codul Muncii al Federației Ruse).

Unele sărbători suplimentare sunt oferite și în zilele lucrătoare. Dar, în același timp, la determinarea duratei totale a concediului anual, zilele lucrătoare trebuie convertite în zile calendaristice (articolul 120 din Codul Muncii al Federației Ruse). Prin urmare, pentru vacanțele suplimentare, se aplică procedura generală de determinare a câștigului mediu zilnic.

Indiferent dacă perioada de facturare a fost complet calculată sau nu, calculați câștigul mediu zilnic folosind formula:

Acest lucru este menționat în paragraful 11 din regulamentul aprobat prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922 și în scrisoarea Ministerului Sănătății și Dezvoltării Sociale din Rusia din 5 martie 2008 nr. 535-17.

Un exemplu de determinare a câștigului mediu zilnic pentru calcularea compensației pentru concediul neutilizat la concediere. Vacanța a fost acordată în zile lucrătoare

Cu un angajat al organizației A.S. Kondratiev a încheiat un contract de muncă pe durată determinată pentru muncă temporară. Durata contractului este de la 1 iunie până la 3 iulie 2015.

La concediere, un angajat are dreptul la compensație pentru concediul nefolosit (două zile lucrătoare).

Calculul include iunie, complet elaborat, și 1, 2, 3 iulie. În iunie, 12.000 de ruble au fost creditate lui Kondratiev, în iulie - 1.636 de ruble.

Câștigul mediu zilnic pentru calcularea compensației pentru concediul neutilizat asociat cu concedierea, contabilul a determinat după cum urmează.

În primul rând, a stabilit numărul de zile lucrătoare incluse în calculul salariului mediu zilnic, conform calendarului săptămânii de lucru de șase zile, reprezentând orele lucrate. S-a dovedit 28 de zile (duminica și sărbătorile sunt excluse din numărul total de zile calendaristice).

Apoi a calculat câștigul mediu zilnic:

(12.000 de ruble + 1636 de ruble) : 28 de zile = 487 ruble / zi

Un exemplu de determinare a câștigului mediu zilnic pentru calcularea compensației pentru concediul neutilizat la concediere. Pe durata contractului de muncă, salariatul a fost bolnav. Salariatul are dreptul la concediu in zile lucratoare

Cu secretarul organizației E.V. Ivanova a încheiat un contract de muncă pe durată determinată pentru muncă temporară (în perioada 11 februarie - 8 aprilie 2014). La concediere, angajatul are dreptul la compensație pentru concediul nefolosit (patru zile lucrătoare).

Din 18 februarie până pe 25 februarie, un angajat a fost bolnav. Contabilul nu a luat în considerare perioada de boală și valoarea concediului medical la calcularea câștigului mediu.

Salariul lui Ivanova - 12.000 de ruble. pe luna.

În perioada de facturare, ea a fost acumulată (excluzând indemnizația de concediu medical):

|

Perioada de facturare luna |

Numărul de zile lucrătoare conform calendarului săptămânii lucrătoare de cinci zile |

Numărul de zile lucrătoare conform calendarului săptămânii de lucru de cinci zile atribuibile orelor lucrate |

Numărul de zile lucrătoare conform calendarului săptămânii de lucru de șase zile atribuibile orelor lucrate |

Salariu, freacă. |

|---|---|---|---|---|

|

februarie |

||||

|

Martie |

||||

|

Aprilie |

||||

|

Total |

62 |

34 |

41 |

20 073 |

Câștigul mediu zilnic al Ivanova a fost:

20.073 RUB : 41 de zile = 490 ruble/zi

Cu contabilizarea rezumată a orelor de lucru, pentru a calcula compensația pentru vacanța nefolosită, urmați și procedura obișnuită. Adică, calculați media zilnică, și nu câștigul mediu orar (clauzele 9 și 13 din regulamentul aprobat prin Decretul Guvernului Federației Ruse din 24 decembrie 2007 nr. 922). Deci actioneaza, chiar daca o persoana sa odihnit in zile care sunt considerate zile lucratoare pentru angajatii cu contabilitate zilnica. În acest caz, calculați câștigul mediu în modul general stabilit.

Un exemplu de determinare a câștigului mediu zilnic pentru calcularea compensației pentru concediul neutilizat la concediere. Angajatul este setat să rezume contabilitatea timpului de lucru la o săptămână de lucru de 40 de ore. Perioada de facturare încheiată

Șoferul Yu.I. Kolesov a stabilit un rezumat al timpului de lucru. Perioada contabilă este de o lună.

Kolesov a scris o scrisoare de demisie în mai 2015. Avea dreptul la despăgubiri pentru concediul nefolosit.

Perioada de decontare pentru calcularea compensației este mai 2014 - aprilie 2015.

Salariul lui Kolesov - 12.000 de ruble. La sfârşitul perioadei contabile are ore suplimentare (ore suplimentare).

În perioada de facturare, Kolesov a fost creditat cu:

|

Perioada de facturare luna |

Numărul de ore de lucru din perioada de facturare conform calendarului de producție |

Numărul de ore efectiv lucrate în perioada de facturare (inclusiv orele suplimentare) |

Numărul mediu lunar de zile calendaristice |

Salariu, |

Plata orelor suplimentare, |

Salariul tuturor |

|---|---|---|---|---|---|---|

|

anul 2014 |

||||||

|

Mai |

||||||

|

iunie |

||||||

Care sunt caracteristicile calculării salariului mediu pentru determinarea indemnizațiilor de șomaj? Care este perioada de calcul care trebuie luată pentru a calcula câștigul mediu? Ce plăți sunt incluse în calculul câștigului mediu? Cum se calculează câștigul mediu dacă un angajat a avut câștiguri doar în luna concedierii? Cum se determină câștigul mediu, ținând cont de bonusuri? În ce ordine se calculează câștigul mediu cu o creștere a mărimii alocațiilor?

Angajații Ministerului Muncii prin Scrisoarea nr. 16-5/B-421 din 15 august 2016 au recomandat forma unui certificat de câștig mediu pe ultimele trei luni de muncă, care se eliberează la ultimul loc de muncă. Această adeverință se eliberează unui angajat concediat sau fostului angajat pentru a primi indemnizație de șomaj de la serviciul de ocupare a forței de muncă de la locul de reședință. În articol, ne amintim cum sunt calculate câștigurile medii pentru a completa un astfel de certificat.

Potrivit paragrafului 2 al art. 3 din Legea Federației Ruse nr. 1032-1, un certificat de câștig mediu pentru ultimele trei luni la ultimul loc de muncă este necesar pentru ca un angajat disponibilizat să primească indemnizație de șomaj la serviciul de ocupare a forței de muncă.

Notă:

Angajatorul este obligat să elibereze acest certificat la cererea scrisă a angajatului în cel mult trei zile lucrătoare de la data depunerii unei astfel de cereri (articolul 62 din Codul Muncii al Federației Ruse).

În ciuda faptului că Ministerul Muncii în scrisoarea sa a recomandat forma unui certificat, utilizarea acestuia nu este obligatorie. Aceasta înseamnă că, dacă certificatul specificat este întocmit de către angajator într-o formă arbitrară, dar conține informațiile necesare pentru a determina valoarea și momentul plății indemnizației de șomaj, atunci nu există motive pentru refuzul de a-l accepta. Asemenea precizări sunt prezentate în scrisorile Ministerului Muncii al Federației Ruse din 15 august 2016 Nr. 16-5 / B-421, din Rostrud din 8 noiembrie 2010 Nr. 3281-6-2.

Notă:

Un cetățean poate primi un certificat de câștig mediu pentru ultimele trei luni la ultimul loc de muncă într-o organizație de arhivă. Un astfel de certificat va fi acceptat și de angajații autorităților de asigurări sociale pentru calcularea indemnizației de șomaj. Aceste clarificări sunt prezentate în paragraful 20 din Informațiile Ministerului Muncii al Federației Ruse din 05.03.2013.

Deci, într-un certificat întocmit sub orice formă, trebuie indicate următoarele informații:

În prezent, calculul câștigului salarial mediu trebuie efectuat în conformitate cu Procedura de calcul a câștigului mediu pentru determinarea cuantumului indemnizațiilor de șomaj și burselor plătite cetățenilor în perioada de formare profesională, recalificare și perfecționare în direcția angajării. serviciu, aprobat prin Decretul Ministerului Muncii al Federației Ruse din 12 august 2003 nr. 62 (în continuare - Procedura nr. 62).

Câștigul mediu este necesar pentru a determina valoarea indemnizațiilor de șomaj plătite cetățenilor disponibilizați. Se acumulează cetățenilor din prima zi în care sunt recunoscuți ca șomeri (clauza 3, articolul 31 din Legea Federației Ruse nr. 1032-1). Potrivit paragrafului 1 al art. ( săptămâna de lucru completă) sau pe bază de normă parțială (săptămână de lucru cu fracțiune de normă) cu recalculare pentru 26 de săptămâni cu o zi de lucru întreagă (săptămâna de lucru completă) și recunoscută în mod corespunzător ca șomer, acumulează:

a) în prima perioadă de plată (12 luni):

b) în a doua perioadă de plată (12 luni) - în cuantumul ajutorului minim de șomaj, majorat cu coeficientul raional. Această perioadă se aplică șomerilor care nu sunt angajați după expirarea primei perioade de plată a indemnizației de șomaj. Aceștia au dreptul să primească din nou indemnizația de șomaj, dacă legea nu prevede altfel. Perioada totală de plată a prestațiilor către un cetățean nu poate depăși 24 de luni în termeni totali în termen de 36 de luni (clauza 5, articolul 31 din Legea Federației Ruse nr. 1032-1).

Notă:

Pentru 2016, Decretul Guvernului Federației Ruse din 12 noiembrie 2015 nr. 1223 a stabilit următoarele indemnizații de șomaj:

- minim - 850 de ruble;

- maxim - 4.900 de ruble.

Clauza 3 din Ordinul nr. 62 stabilește că salariul mediu al unui salariat se calculează pe ultimele trei luni calendaristice (din ziua 1 până în ziua 1) premergătoare lunii concedierii.

Exemplul 1

Salariatul a demisionat la 11.07.2016. Ce perioadă de facturare trebuie să iau pentru a completa un certificat?

În acest caz, perioada de decontare va fi de la 01.07.2016 până la 31.10.2016.

Notă:

Dacă un angajat demisionează în ultima zi a lunii, luna concedierii poate fi inclusă în perioada de facturare, dar numai dacă câștigurile medii sunt mai mari (Determinarea Forțelor Armate ale Federației Ruse din 08.06.2006 Nr. KAS06- 151).

Exemplul 2

Salariatul a plecat la 31.10.2016. Ce perioadă de decontare ar trebui luată în acest caz?

În acest caz, perioada de la 01.07.2016 la 31.10.2016 poate fi luată ca perioadă de decontare, dacă câștigurile medii calculate pentru această perioadă sunt mai mari decât câștigurile medii pentru perioada de la 01.06.2016 la 30.09.2016. Câștigul mediu se poate dovedi a fi mai mare, de exemplu, dacă salariatului i-a fost plătit un bonus în luna concedierii.

Vă atragem atenția asupra clauzei 4 din Ordinul nr. 62, care spune că zilele ar trebui excluse din perioada de facturare atunci când:

Cum se determină perioada de facturare dacă aceasta constă în întregime din zile excluse din aceasta în conformitate cu clauza 4 din Ordinul nr. 62? În acest caz, câștigul mediu se determină pe baza sumei salariilor efectiv acumulate pentru perioada anterioară, egală cu cea calculată (clauza 5 din Procedura nr. 62).

Exemplul 3

Salariatul a renunțat în ultima zi de concediu pentru creșterea copilului - 11.07.2016. Înainte de asta, a avut concediu de maternitate. Cum se stabilește perioada de facturare?

În legătură cu aceste sărbători, salariatul a lipsit de la serviciu în perioada 20.06.2013 până în 07.11.2016. Astfel, perioada de decontare, determinată conform regulilor generale, constă în întregime din zilele excluse din acesta. Prin urmare, este necesar să se ia ca perioadă de decontare perioada de la 01.03.2013 la 31.05.2013.

Cum se determină perioada de facturare dacă angajatul în perioada de facturare și înainte de acesta nu a acumulat efectiv salarii sau zile efectiv lucrate? Câștigul salarial mediu în acest caz se determină pe baza cuantumului salariului acumulat pentru zilele efectiv lucrate de salariat în luna concedierii (clauza 6 din Procedura nr. 62).

Exemplul 4

Salariatul pleaca in data de 23.11.2016. Lucrează la instituție din 01.11.2016. Cum se stabilește perioada de facturare?

În acest caz, perioada de facturare va fi perioada de muncă a acestui angajat în instituție, adică de la 01.11.2016 la 23.11.2016.

În virtutea clauzei 2 din Ordinul nr. 62, la calcularea câștigului salarial mediu se iau în considerare toate tipurile de plăți prevăzute de sistemul de remunerare aplicat în organizația relevantă, indiferent de sursele acestor plăți, care includ:

Notă:

După cum sa menționat deja, paragraful 4 al Ordinului nr. 62 stabilește perioade care sunt excluse din calcul. De asemenea, sumele plătite în acest timp nu sunt luate în considerare la calcularea câștigului mediu.

Clauza 7 din Ordinul nr. 62 prevede că pentru a determina câștigul mediu este necesar să se utilizeze câștigul mediu zilnic, care se calculează prin formula:

Notă

Atunci când unui angajat i se atribuie o muncă cu normă parțială (săptămână de lucru cu fracțiune de normă, zi de lucru cu fracțiune de normă), câștigul mediu zilnic se calculează prin împărțirea sumei salariilor acumulate efectiv la numărul de zile lucrătoare conform calendarului unui -zi (sase zile) saptamana lucratoare care se incadreaza in timpul lucrat in perioada de facturare.

Exemplul 5

Salariatul a plecat pe 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 a fost:

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Să-i calculăm câștigul mediu pentru a întocmi un certificat pentru serviciul de ocupare a forței de muncă.

Suma salariilor acumulate efectiv angajatului pentru perioada de facturare va fi de 94.000 de ruble. (32.000 + 30.000 + 32.000).

Numărul de zile efectiv lucrate pentru perioada de facturare este de 66 de zile lucrătoare (23 + 22 + 21), unde 23, 22 și 21 sunt numărul de zile lucrătoare conform calendarului de producție pentru lunile august, septembrie și, respectiv, octombrie 2016.

Câștigul mediu zilnic al unui angajat va fi egal cu 1.424,24 ruble. (94.000 de ruble / 66 de zile lucrătoare).

Câștigul mediu va fi de 31.333,28 ruble. (1.424,24 ruble x 22 de zile lucrătoare).

Clauza 8 din Procedura nr. 62 spune că la determinarea câștigului mediu al unui salariat căruia i s-a stabilit cel însumat se utilizează câștigul mediu orar, care se determină astfel:

Să dăm un exemplu de calcul al câștigului mediu.

Exemplul 6

Salariatul a fost concediat la data de 11.07.2016. Perioada de facturare de la 01.08.2016 la 31.10.2016 a fost complet elaborată. În perioada de facturare, angajatului i s-a stabilit o contabilitate sumară a orelor de lucru. Numărul de ore de lucru conform programului săptămânii de lucru de 40 de ore conform calendarului de producție pentru anul 2016 este următorul:

Să calculăm câștigul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de ocupare a forței de muncă.

Deci, mai întâi vom determina câștigul mediu orar. Acesta va fi egal cu 170,45 ruble. ((28.000 de ruble + 32.000 de ruble + 30.000 de ruble) / (176 de ore + 182 de ore + 170 de ore)).

Salariul mediu al unui angajat va fi de 29.999,20 ruble. (170,45 ruble x ((184 ore + 176 ore + 168 ore) / 3 luni)).

Exemplul 7

Salariatul pleaca in data de 23.11.2016. Lucrează în instituție în perioada 01.11.2016 până în 23.11.2016. În acest caz, se va calcula perioada de muncă a acestui angajat în instituție. Pentru perioada de facturare, salariul său a fost de 28.000 de ruble. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Calculați câștigurile sale medii.

Valoarea plăților incluse în calculul câștigurilor medii acumulate pentru acesta pentru această perioadă este de 28.000 de ruble, numărul de zile lucrate este de 17. Numărul de zile lucrătoare conform calendarului de producție pentru noiembrie 2016 este de 21.

Salariul mediu al unui angajat va fi de 34.588,24 ruble. (28.000 de ruble / 17 zile lucrătoare x 21 zile lucrătoare).

Clauza 9 din Procedura nr.62 stabileste procedura de calcul a castigului salarial mediu, tinand cont de sporuri, in functie de tipul de bonus: lunar, trimestrial sau anual. Să aruncăm o privire mai atentă la fiecare premiu.

Atunci când calculați câștigul mediu, trebuie să luați în considerare:

1) bonusuri și remunerații lunare - nu mai mult de o plată pentru aceiași indicatori pentru fiecare lună a perioadei de facturare.

Exemplul 8

Perioada de decontare a fost stabilită de el în totalitate. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). În plus, i s-a plătit un bonus lunar de 6.000 de ruble. Să calculăm salariul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de angajare.

În primul rând, determinăm suma acumulată efectiv angajatului pentru perioada de facturare. Se va ridica la 112.000 de ruble. (32.000 de ruble + 30.000 de ruble + 32.000 de ruble + 6.000 de ruble x 3 luni). Numărul de zile efectiv lucrate pentru perioada de facturare este de 66 de zile lucrătoare.

Câștigul mediu zilnic al unui angajat va fi egal cu 1.697 de ruble. (112.000 de ruble / 66 de zile lucrătoare).

Numărul mediu lunar de zile lucrătoare în perioada de facturare este de 22 (66 de zile lucrătoare / 3 luni).

Salariul mediu al unui angajat va fi de 37.334 de ruble. (1.697 ruble x 22 de zile lucrătoare).

Notă:

Dacă un angajat primește două bonusuri pentru un indicator timp de o lună, pentru calcul este necesar să ia bonusul, a cărui valoare este mai mare.

2) bonusuri și remunerații pentru o perioadă de muncă mai mare de o lună - nu mai mult de o plată pentru aceiași indicatori în cuantumul părții lunare pentru fiecare lună a perioadei de facturare.

Exemplul 9

Salariatul a fost concediat la data de 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 este egal cu:

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). El a primit, de asemenea, un bonus lunar în valoare de 6.000 de ruble și a primit, de asemenea, un bonus trimestrial în valoare de 24.000 de ruble. Să calculăm salariul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de angajare.

Deci, atunci când se calculează câștigul mediu, este necesar să se ia în considerare toate bonusurile plătite angajatului:

Câștigul mediu zilnic va fi egal cu 2.060,60 ruble. (136.000 de ruble / 66 de zile lucrătoare).

Numărul mediu lunar de zile lucrătoare în perioada de facturare - 22

(66 zile lucrătoare / 3 luni).

Salariul mediu al unui angajat va fi de 45.333,20 ruble. (2.060,60 ruble x 22 zile lucrătoare).

3) remunerație bazată pe rezultatele muncii pentru anul, o remunerație unică pentru vechimea în muncă (experiență de muncă), alte remunerații bazate pe rezultatele muncii pentru anul acumulat pentru anul calendaristic precedent - în valoare de 1/12 pentru fiecare lună a perioadei de facturare, indiferent de momentul acumulării remunerației.

Exemplul 10

Salariatul a fost concediat la data de 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 a fost:

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). În plus, în aprilie 2016 i s-a plătit un bonus pentru 2015 în valoare de 36.000 de ruble. Îi calculăm câștigul mediu pentru a completa un certificat pentru serviciul de ocupare a forței de muncă.

Bonificația anuală acumulată pentru anul calendaristic precedent trebuie luată în considerare la calcularea câștigului mediu în valoare de 1/12 pentru fiecare lună a perioadei de facturare, indiferent de momentul în care se acumulează remunerația. Aceasta înseamnă că bonusul anual va fi luat în considerare în valoare de 9.000 de ruble. (36.000 de ruble / 12 luni x 3 luni). Astfel, salariul mediu al unui angajat va fi de 34.333,34 ruble. (103.000 de ruble / 66 de zile lucrătoare x

22 de lucru zile).

4) bonusuri și remunerații în cazul în care timpul atribuibil perioadei de facturare nu a fost complet calculat sau timpul a fost exclus din acesta conform clauzei 4 din Ordinul nr. 62, proporțional cu timpul lucrat în perioada de facturare. (cu excepția primelor lunare plătite împreună cu salariul lunar).

Exemplul 11

Salariatul a fost concediat la data de 11.07.2016. I s-a dat o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Perioada de facturare de la 01.08.2016 la 31.10.2016 nu a fost complet calculată de acesta:

În plus, în perioada de facturare i s-au plătit bonusuri:

Calculăm suma totală a primelor atunci când determinăm câștigul mediu pentru serviciul de angajare.

Numărul de zile lucrătoare conform calendarului de producție pe anul 2016 pentru perioada de facturare (de la 01.08.2016 la 31.10.2016) a fost de 66 de zile lucrătoare, iar numărul de zile lucrate de salariat pentru această perioadă -

56 de zile lucrătoare.

Bonusurile la calcularea câștigului mediu vor fi luate în considerare în următoarele sume:

Valoarea totală a bonusurilor luate în considerare la calcularea câștigului mediu pentru un centru de angajare va fi de 46.727,24 ruble. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Notă:

În cazul în care angajatul a lucrat în organizație pentru o perioadă cu fracțiune de normă pentru care se acumulează bonusuri și remunerații, iar acestea au fost acumulate proporțional cu timpul lucrat de acesta, acestea sunt luate în considerare la determinarea câștigului mediu pe baza sumelor acumulate efectiv conform regulilor stabilite de alin.9 din Procedura nr.62.

Clauza 10 din Procedura nr. 62 stabilește regulile de calcul al câștigului mediu în cazul creșterii tarifelor (salarii, remunerații bănești) într-o organizație (filială, unitate structurală). În acest caz, câștigul mediu al lucrătorilor crește după cum urmează:

1) în cazul în care majorarea s-a produs în perioada de facturare, plățile luate în considerare la determinarea câștigului salarial mediu și acumulate pentru perioada anterioară creșterii se majorează cu coeficienți care se calculează prin împărțirea cotei tarifare (salariul de serviciu, remunerația bănească) stabilită la luna producerii evenimentului cu care se asociaza pastrarea castigului salarial mediu cu tarifele (salarii de functionare, remuneratii in bani) pentru fiecare dintre lunile perioadei de facturare.

Exemplul 12

Salariatul a fost concediat la data de 11.07.2016. Perioada de decontare este de la 01.08.2016 la 31.10.2016. Din 09.01.2016, organizația a majorat salariile de la 28.000 la 32.000 de ruble. Perioada de facturare a fost stabilită integral de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

Să definim factorul de creștere. Acesta va fi egal cu 1,14 (32.000 de ruble / 28.000 de ruble).

Câștigul mediu zilnic al unui angajat va fi de 1.453,34 ruble. ((28.000 de ruble x 1,14 + 32.000 de ruble + 32.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Câștigul mediu, care trebuie să fie indicat în certificatul pentru serviciul de angajare, va fi egal cu 31.973,48 ruble. (1.453,34 RUB x (66 zile lucrătoare / 3 luni)).

2) dacă majorarea a intervenit după perioada de facturare până în ziua concedierii, câștigul mediu calculat pentru perioada de facturare crește.

Exemplul 13

Salariatul a fost concediat la data de 11.07.2016. Perioada de decontare este de la 01.08.2016 la 31.10.2016. De la 1 noiembrie 2016, a avut loc o creștere a salariilor de la 28.000 la 32.000 de ruble. Perioada de facturare a fost stabilită integral de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

În primul rând, trebuie să determinați și factorul de creștere. Acesta va fi egal cu 1,14 (32.000 de ruble / 28.000 de ruble).

Câștigul mediu zilnic al unui angajat va fi de 1.272,72 ruble. ((28.000 de ruble + 28.000 de ruble + 28.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Salariul mediu al unui angajat, care trebuie reflectat în certificatul pentru serviciul de angajare, este de 31.919,82 ruble. (1.272,72 ruble x (66 zile lucrătoare / 3 luni) x 1,14).

3) dacă creșterea a intervenit după concedierea salariatului, câștigul mediu nu crește.

Un calcul special al câștigului mediu este stabilit prin clauza 11 din Ordinul nr. 62. Această clauză trebuie aplicată numai dacă organizația a majorat următoarele indemnizații:

Deci, dacă mărimea uneia dintre indemnizațiile de mai sus a crescut, câștigul mediu al angajaților crește în următoarea ordine:

1) în cazul în care majorarea s-a produs în perioada de facturare, indemnizațiile acumulate pentru perioada anterioară creșterii se majorează cu coeficienți care se calculează prin împărțirea indemnizației specificate stabilite în luna producerii evenimentului, cu care se reține câștigul mediu; este asociat, de indemnizatiile fiecaruia dintre lunile perioadei de facturare.

Exemplul 14

Salariatul a fost concediat la data de 11.07.2016. Salariul lui este de 28.000 de ruble. În plus, i se plătește o indemnizație pentru gradul de clasă. De la 09.01.2016, a existat o creștere a alocației pentru un rang de clasă de la 2.000 la 3.000 de ruble. Perioada de facturare de la 01.08.2016 la 31.10.2016 a fost complet calculată de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

Mai întâi, să definim factorul de creștere. Acesta va fi egal cu 1,5 (3.000 de ruble / 2.000 de ruble). Câștigul mediu zilnic al unui angajat va fi de 1.409,10 ruble. ((28.000 de ruble + 2.000 de ruble x 1,5 + 28.000 de ruble + 3.000 de ruble + 28.000 de ruble + 3.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Câștigul mediu, care trebuie să fie indicat în certificatul pentru serviciul de angajare, este de 31.000,20 ruble. (1.409,10 RUB x (66 zile lucrătoare / 3 luni)).

2) în cazul în care creșterea a intervenit după concedierea salariatului, indemnizațiile specificate incluse în câștigul mediu nu cresc.

În concluzie, reținem că certificatul de câștig mediu pentru serviciul de ocupare a forței de muncă poate fi întocmit fie sub orice formă (în acest caz, trebuie să conțină informații prin care să se poată determina cuantumul și condițiile de plată a indemnizației de șomaj), sau conform formularului recomandat dat în Scrisoarea Ministerului Muncii al Federației Ruse din 15 august 2016 Nr. 16-5 / V-421. Câștigurile medii sunt calculate în conformitate cu Procedura nr. 62. La calcularea câștigului mediu, o atenție deosebită trebuie acordată:

Un certificat completat de câștig mediu pentru serviciul de ocupare a forței de muncă trebuie furnizat angajatului în termen de trei zile de la data cererii sale în scris către angajator.

Textul integral al scrisorii poate fi găsit în jurnalul „Plată într-o instituție de stat (municipală): acte și comentarii pentru un contabil” (nr. 11, 2016).

Legea Federației Ruse din 19 aprilie 1991 nr. 1032-1 „Cu privire la ocuparea forței de muncă în Federația Rusă”.

„Răspunsuri la întrebările autorităților executive ale entităților constitutive ale Federației Ruse care exercită competențe în domeniul promovării ocupării forței de muncă a populației, cu privire la aplicarea Regulilor pentru înregistrarea cetățenilor în vederea găsirii unui loc de muncă adecvat, Regulile pentru înregistrarea șomerilor cetățeni, cerințe pentru selectarea unui loc de muncă adecvat, aprobat prin Decretul Guvernului Federației Ruse din 7 septembrie 2012 № 891 „Cu privire la procedura de înregistrare a cetățenilor pentru a găsi un loc de muncă potrivit, înregistrarea cetățenilor șomeri și cerințele pentru alegerea lucrărilor potrivite”.

Mărimea salariului mediu al unui ofițer de personal trebuie luată în considerare în diferite situații. De exemplu, acestea sunt cazuri de concediere a unui specialist sau, mai degrabă, de stabilirea plăților compensatorii pentru vacanța nefolosită. În plus, acesta este calculul beneficiilor pentru reducerile de personal, precum și din cauza lichidării unei afaceri.

În conformitate cu stat. 140 la încetarea raportului de muncă cu un salariat, toate plățile cuvenite acestuia trebuie să fie emise în ziua concedierii. Decontări ulterioare pot fi făcute dacă angajatul nu lucrează în ultima zi. În acest caz, plata trebuie efectuată cel târziu în ziua următoare datei cererii persoanei. Cum se calculează câștigul mediu zilnic? Ce trebuie să faceți dacă perioada de facturare nu a fost complet elaborată? Răspunsuri detaliate cu exemple sunt mai jos.

Deoarece valoarea plăților pentru îndeplinirea sarcinilor de muncă poate varia, Guvernul Federației Ruse a elaborat un regulament pentru determinarea câștigului mediu. Decretul nr. 922 din 24 decembrie 2007 prevede că salariul mediu se calculează în toate situațiile prevăzute de legislația muncii a Federației Ruse. În special, acest lucru se întâmplă în legătură cu o reducere a numărului companiei, cu lichidarea întreprinderii sau cu concedierea unui specialist.

În acest caz, câștigul mediu poate fi calculat pentru o anumită perioadă de timp. În funcție de perioada de timp, se calculează câștigul mediu zilnic (SDZ) sau mediu lunar (SMZ). În acest articol, calculăm câștigul mediu zilnic și pentru a determina media pe lună, trebuie să împărțiți salariul pe an la 12.

Regulamentul unificat pentru determinarea cuantumului câștigului salarial mediu se aprobă prin prevederile art. 139 din Codul muncii, care prevede că în toate situațiile prevăzute se folosesc reguli generale. În acest caz, formula de calcul include indicatori ai timpului estimat, numărul de zile și suma totală a veniturilor.

Algoritmul exact de calcul depinde de cât de mult a lucrat de fapt specialistul în perioada de facturare. Separat, Decretul nr. 922 prevede o procedură pentru acele situații în care un angajat nu a efectuat o perioadă completă de facturare. Sau nu a funcționat deloc. Formule matematice pentru calcularea SDZ - mai departe.

SDZ \u003d Salariul agregat al angajatului pentru 12 luni. / 12 / 29.3.

Totodată, toate tipurile de remunerare enumerate mai sus sunt incluse în venitul total; iar media de 29,3 este constantă și poate fi modificată doar la nivel federal. După ce valoarea SDZ este determinată, este necesar să se înmulțească valoarea rezultată cu numărul de zile de plătit. De exemplu, în procesul de calcul al câștigului zilnic mediu la calcularea compensației unui specialist care pleacă pentru zilele de vacanță neutilizate, se ia numărul de zile de concediu anual neutilizat.

SDZ \u003d Salariul agregat al angajatului pentru perioada (calculat) / (29,3 x Numărul de luni lucrate complet) + Numărul de zile într-o lună lucrată incomplet.

Atenția principală în această formulă ar trebui acordată numărului de zile calendaristice pe oră lucrată. După cum se poate observa din formulă, dacă lunile sunt elaborate de un specialist în întregime, atunci numărul lor este imediat înmulțit cu o medie de 29,3. Și pentru acea lună (lunile) care sunt parțial prelucrate, este necesar să dureze doar zile calendaristice de „prezență”. Dacă există mai multe astfel de luni, trebuie să calculați zilele pentru fiecare dintre luni separat și apoi să însumați valorile.

RR \u003d 29,3 / CKD x NPKD, unde:

BH este numărul de zile calendaristice de prezență într-o lună incomplet elaborată,

CKD - numărul de zile conform calendarului într-o astfel de lună,

NPKD - numărul de zile calendaristice de participare care se încadrează în orele efective lucrate într-o lună incompletă.

Să presupunem că un angajat s-a alăturat companiei în 2016. Numărul de zile neutilizate este de 28 de zile. În ianuarie 2018, specialistul pleacă. Perioada de decontare este perioada cuprinsă între 01/01/17 și 12/31/17. În această perioadă, salariatul a primit următoarele tipuri de remunerare:

Următoarele plăți sunt incluse în suma totală a salariului = 420.000 + 18.000 + 37.000 = 475.000 ruble. În consecință, beneficiile, plata concediului de odihnă și asistența financiară sunt supuse excluderii. În continuare, definim perioada de facturare.

Zilele de boală reprezintă 5 zile. de la 10.04.17 la 14.04.17, pentru concediu - 28 zile. de la 01.02.17 la 28.02.17 Pentru calcularea zilelor din perioada de lucru se va folosi formula de calcul SDZ pentru o perioada de facturare incomplet calculata.

RP = 29,3 x 10 luni. + (29,3 / 30 zile x 25 zile) + 0 zile = 317,4 zile

După ce se calculează perioada de facturare, determinăm valoarea compensației pentru vacanța nefolosită. Salariatul are dreptul să plătească 28 de zile, întrucât nu a folosit integral restul în ultimul an.

SDZ = 475.000 de ruble. / 317,4 zile = 1496,53 ruble.

Compensație = 1496,53 ruble. x 28 de zile = 41902,84 ruble.

Înainte de a emite suma „în mână” prin numerar sau transfer bancar, impozitul pe venitul persoanelor fizice ar trebui reținut.

impozitul pe venitul persoanelor fizice = 41902,84 ruble. x 13% = 5447 ruble.

Suma „în mână” = 41902,84 ruble. - 5447 ruble. = 36455,84 ruble.

În sub. „n” clauza 2 din Decretul nr. 922 spune că primele trebuie luate în considerare la calcularea SDZ. Cu toate acestea, nu toate tipurile de astfel de remunerații sunt supuse includerii integrale în venitul total la determinarea câștigurilor medii pe zi, ci doar cele prevăzute de SOT în organizație. Cum să ținem cont de astfel de sume? Ar trebui să vă ghidați după prevederile paragrafului 15. În special, aici se spune că:

Valoarea câștigului mediu lunar este importantă atunci când TD este încetat din cauza lichidării întreprinderii sau a reducerii personalului. În conformitate cu stat. 178 de astfel de lucrători au dreptul la indemnizație de concediere pentru doi, iar în unele cazuri chiar și pentru 3 luni. Cum se calculează suma unui astfel de salariu?

La fel ca și în determinarea câștigului mediu pe zi, este necesar să ne ghidăm după prevederile statisticii. 139 TK. Aceasta înseamnă că orice calcul al datelor medii presupune calcularea venitului total acumulat după fapta specialistului și a timpului lucrat în ultimele 12 luni. Formula arată astfel:

SMZ = Salariu brut / 12 luni.

Uneori, un angajat are nevoie de un certificat pentru autoritățile de securitate socială pentru a confirma nivelul venitului. În această situație, de obicei este necesară întocmirea unui document care să indice veniturile unui specialist pentru 3 sau 6 luni. Pentru a determina indicatorul, se ia salariul total pentru perioada și se împarte la numărul de luni.

Pe baza ordinului șefului vânzătorului magazinului, se reduc din 01.03.18. Vom calcula cuantumul beneficiului egal cu valoarea SMZ. Perioada de facturare va include lunile de la 01/03/17 la 28/02/18. În acest timp, angajatul a primit un salariu total de 342.000 de ruble, un bonus de naștere de 2.000 de ruble. Calculul arată astfel:

Concluzie - în acest articol ne-am dat seama cum să calculăm câștigul mediu zilnic pentru a calcula compensația sau alte plăți către un angajat care pleacă. Regulile de bază sunt aprobate în Decretul nr. 922 din 24 decembrie 2007. Componentele formulei sunt indicatorii veniturilor totale pe perioadă, numărul de zile efectiv lucrate și numărul de zile plătibile.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Legislația prevede, la concedierea unui angajat, plăți salariale clar stabilite pentru perioada lucrată, compensații pentru zilele de concediu neutilizate și, eventual, alte sume suplimentare. Algoritmul care este utilizat atunci când se calculează cu o persoană care pleacă se bazează pe câștigul mediu zilnic pentru o anumită perioadă contabilă. Pentru a evita erorile financiare la calcularea sumei estimate, trebuie să cunoașteți formulele corecte care sunt utilizate pentru a calcula câștigul mediu, precum și nuanțele care au loc în aceste manipulări.

Există 2 reglementări de bază care reglementează regulile și cerințele pentru calcularea compensației și a altor plăți la concedierea unui angajat:

Necesitatea calculului corect al câștigului mediu se datorează sferei destul de mari a acestui calcul:

Rețineți că calculele incorecte ale SDZ pot provoca dispute atât în favoarea angajatorului, cât și în favoarea angajatului. Dar dacă o întreprindere își poate nivela destul de repede calculul greșit în favoarea angajatului prin reținerea sumei plătite în plus din următorul salariu, atunci, după ce a calculat greșit și „ofensând” angajatul, angajatorul încalcă normele legale, iar acesta este deja un fapt grav pentru pe care le poți primi anumite penalități:

Principalii indicatori care iau parte la calcularea câștigului mediu al unui anumit angajat includ 3 parametri:

Deci, atunci când calculați câștigul mediu, în primul rând, trebuie să înțelegeți ce plăți sunt incluse în partea calculată a câștigului mediu zilnic și care nu pot fi luate în considerare.

Deci, numărările includ:

Există și plăți transferate de întreprindere în contul angajatului, care nu pot fi incluse în valoarea câștigului mediu zilnic. Există o singură rațiune aici - acele sume de plăți care sunt calculate pe baza aceluiași SDZ nu pot fi incluse în acest calcul, acesta ar trebui să includă:

Toate nuanțele plăților excluse sunt definite în paragraful 5 din Legea menționată nr. 922.

Același algoritm este utilizat și la calcularea perioadelor pentru SDZ. Adică, dacă într-o anumită perioadă angajatul a primit plăți, sumele pentru care nu sunt incluse în calculul câștigului total pentru indicatorul mediu, atunci aceste perioade sunt de asemenea considerate excluse din calculul câștigului mediu al angajatului.

Procedura de calculare a câștigului mediu zilnic depinde direct de cât timp a lucrat o persoană la întreprindere și, prin urmare, atunci când se calculează SDZ, este necesar să se bazeze pe doi indicatori, aceștia includ:

În consecință, formulele de calcul al câștigului mediu zilnic vor fi următoarele:

Aceasta este considerată SDZ dacă perioada este complet elaborată

Cea mai comună opțiune de utilizare a indicatorului câștigului mediu la concediere este calcularea compensației de concediu pentru vacanța neutilizată complet. Astfel, articolul 127 din Codul Muncii al Federației Ruse impune angajatorului, în cazul rezilierii contractului de muncă cu angajatul, să plătească compensații pentru zilele de concediu neutilizate. Baza concedierii la calcularea compensației specificate în ordin nu afectează aceste calcule. Calculul aici este simplu: trebuie să înmulțiți SDZ cu numărul de zile de vacanță pentru perioada lucrată.

Dacă o persoană nu are dreptul la suplimentare concediu, pentru fiecare lună lucrată are dreptul la 2,33 zile de concediu

Astfel, se calculează numărul total de zile de concediu de odihnă care sunt datorate salariatului pentru perioada lucrată. Din această cifră se scade numărul de zile de odihnă deja utilizate. Este important de luat în considerare aici că sărbătorile nu trebuie incluse în perioada de vacanță. Pasul final - această cifră este înmulțită cu câștigul mediu.

În cazul în care salariatul pleacă înainte de sfârșitul anului pentru care a primit deja zilele de concediu în întregime, acea parte din compensația de concediu care a fost plătită în depășire față de numărul de zile câștigate trebuie dedusă din plățile estimate. Aceasta este reglementată de regulile ordinului de sărbători nr. 169.

Dar există mai multe motive de concediere aici, care dau dreptul de a avansa plățile de concediu integral (fără deducere). Acestea includ motivele specificate la articolul 137 din Codul Muncii al Federației Ruse, de exemplu, la reducerea posturilor de personal într-o întreprindere sau la lichidarea unei organizații și alte puncte.

De asemenea, angajatorul are dreptul, la discreția sa, să ierte pur și simplu această datorie față de angajatul său prin încheierea unui acord suplimentar corespunzător cu acesta.

Actul de reglementare cheie care reglementează specificul și temeiurile plății indemnizației de concediere este articolul 178 din Codul Muncii al Federației Ruse. Trebuie remarcat faptul că acest lucru necesită anumite motive pentru rezilierea contractului, consemnate în ordinea și carnetul de muncă al angajatului, care includ:

În toate opțiunile de concediere de mai sus, angajatorul este obligat să plătească persoanei o indemnizație de concediere în cuantumul câștigului mediu zilnic pentru 2 săptămâni.

Plățile compensatorii în valoare de câștig mediu pentru o lună întreagă trebuie plătite atunci când un contract de muncă cu un angajat este reziliat din două motive:

Rețineți că în opțiunile de mai sus, persoana concediată păstrează câștigul mediu timp de 2-3 luni după (în anumite cazuri), în timp ce prima indemnizație de concediere este inclusă în acest calcul.

Dacă o persoană, după concediere, se înregistrează la serviciul de ocupare a forței de muncă, va avea nevoie de un certificat, în calculul căruia sunt implicate și câștigul mediu zilnic. Observăm imediat că nu există o formă unificată a unui astfel de certificat. De regulă, fiecare regiune își stabilește propria formă, așa că este mai bine ca un angajator sau un angajat disponibilizat să solicite un model de certificat de la centru.

Dar dacă nu există o formă standardizată, atunci formula de calcul este legalizată printr-un Decret separat al Ministerului Muncii sub numărul 62, care reglementează procedura de calcul a câștigului mediu pentru calcularea cuantumului indemnizației de șomaj, precum și plățile de bursă pentru perioada de formare profesională (când o persoană este trimisă la recalificare de către serviciul de ocupare a forței de muncă).

Un exemplu de certificat de câștig mediu pentru determinarea cuantumului indemnizației de șomaj

Potrivit actului normativ de mai sus, calculul ar trebui să includă toate sumele prevăzute de lege pentru plăți pentru muncă. Sumele excluse ale remunerației și subvențiilor rămân, de asemenea, standard (tot ceea ce participă SDZ).

Dar se ia o anumită perioadă de calcul - doar 3 ultime luni calendaristice de angajare (de la prima până la prima zi). De exemplu, un contract de muncă cu un angajat a fost reziliat în data de 26 octombrie 2018, respectiv, perioada de facturare care va apărea în certificat va fi de la 1 iulie 2018 până la 30 septembrie 2018.

Notăm o opțiune când angajatul pleacă în ultima zi a lunii (să luăm 31 octombrie 2018). În această opțiune, angajatorul are dreptul de a include această ultimă lună de concediere în calcul, dar este permis să facă acest lucru numai atunci când câștigul mediu este mai mare decât la calculul pentru ultimele 3 luni. Acest regulament a fost stabilit prin Decretul Curții Supreme a Federației Ruse din 06/08/2006 Nr. KAS06-151.

În același timp, în practică, există cazuri în care inspectorii serviciilor raionale refuză să accepte un astfel de certificat, iar acesta trebuie refăcut.

Formula de calcul a câștigului mediu pentru centrul de ocupare se bazează pe câștigul mediu zilnic. Mai mult, se ia și suma tuturor plăților acceptate la calcul primite de concediați, care se împarte la numărul de zile lucrate din perioadă. Toate acestea se înmulțesc cu numărul de zile din perioada de facturare și se împart la 3 luni. Rezultatul este câștigul mediu al unei persoane în ultimele 3 luni de muncă.

Formula de calcul a câștigului mediu pentru certificatul CZN arată astfel

Să luăm un exemplu:

Această cifră este indicată în certificat (în cifre și în cuvinte).

Calculul și compensarea concediului fără concediu la încetarea raportului de muncă cu salariatul, precum și plata indemnizației de concediere în opțiunile prevăzute de lege, constituie o obligație directă pentru angajator. Calculul acestor plăți finale trebuie efectuat ținând cont de specificul determinării indicatorului câștigului mediu zilnic și al numărului de zile din perioada de facturare. SDZ participă și la pregătirea unui certificat pentru serviciul de ocupare a forței de muncă pentru a determina cuantumul beneficiilor pentru o persoană concediată. Prin urmare, funcționarul implicat în calculul la concediere trebuie să dețină pe deplin informații despre acest indicator și să cunoască toate nuanțele.