Abordarea veniturilor definește valoarea de piață a bunurilor imobiliare ca fiind suma veniturilor pe care proprietatea evaluată le poate aduce în viitor, ajustate pentru riscul de a nu le primi. Evaluarea imobiliară prin metode abordarea veniturilor bazat pe prognozarea veniturilor viitoare generate de obiecte și analizarea riscurilor asociate care pot provoca o nepotrivire venitul efectiv cu valoarea calculată la data evaluării.

Pentru o aplicare rezonabilă a abordării veniturilor, trebuie îndeplinite următoarele condiții:

Obiectul evaluat aduce un pozitiv suficient de mare dintre următoarele condiții;

Suma veniturilor viitoare poate fi calculată în mod fiabil;

Riscurile inerente proprietății care sunt evaluate pot fi evaluate în mod fiabil.

Evaluarea imobiliară în ceea ce privește capacitatea sa de a genera venituri proprietarului, deoarece principala motivație investițională are anumite avantaje și dezavantaje. Pe partea pozitivă această abordare se concentrează pe beneficiile viitoare, care este, fără îndoială, o prioritate pentru investitor, atunci calculul ratei de rentabilitate se bazează pe evaluarea riscului proprietății care este evaluată, ceea ce necesită poziționarea sa pe piața investițiilor. Latura negativă abordarea veniturilor este complexitatea realizării unei previziuni a veniturilor și cheltuielilor asociate obiectului evaluat, fiabilitate redusă.

Capitalizarea venitului este un proces care determină relația dintre veniturile viitoare și valoarea actuală a obiectului evaluat.

Raportul de capitalizare este rata rentabilității care reflectă relația dintre venit și valoarea proprietății evaluate. Există două domenii principale de valorificare:

valorificarea directă;

valorificarea venitului la rata de rentabilitate a capitalului.

Pentru rata drepturi depline din drepturile de proprietate și chiriași, venitul net din exploatare (NOR) este calculat ca un flux de venituri.

Evaluator imobiliare funcționează cu următoarele niveluri de venit:

Venit brut potențial (Venit brut)

Venit brut real (DVD)

Venit net din exploatare (NPR)

Capitalizarea venitului este un proces care determină relația dintre veniturile viitoare și cele curente valoarea obiectului.

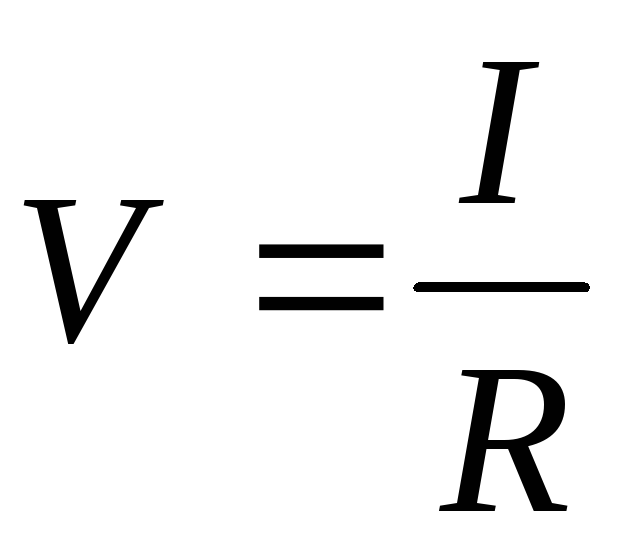

Formula de bază a abordării veniturilor

С (V) - costul imobilelor;

ЧД (I) - venitul preconizat din proprietatea evaluată. Venitul se referă de obicei la venitul net din exploatare pe care proprietatea este capabil să îl genereze pe parcursul perioadei;

K (R) - rata de rentabilitate sau profit este raportul sau rata de capitalizare.

Raportul de capitalizare este rata rentabilității care reflectă relația dintre venituri și valoarea proprietății evaluate.

Venit brut potențial (Venit brut)

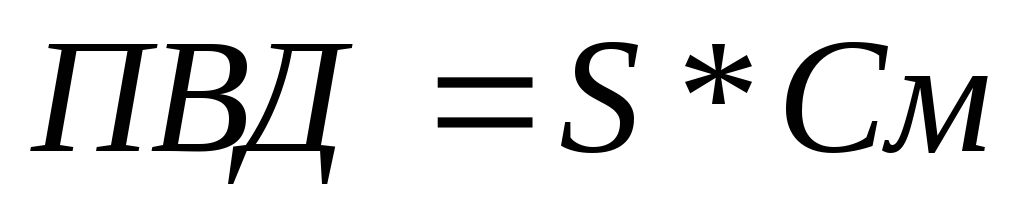

Venituri care pot fi obținute din proprietăți imobiliare cu utilizarea lor 100%, excluzând toate pierderile și cheltuielile. LDPE depinde de aria obiectului evaluat și de rata de închiriere stabilită și se calculează utilizând formula:

PVD = S * CM, unde (3.2)

Suprafata inchiriata, m2;

Vezi - tarif de închiriere pentru 1 m2.

Venit brut real (DVD)

Acesta este venitul potențial brut minus pierderile din subutilizarea zonelor și recoltare chirie cu adăugarea altor venituri din normal utilizarea pieței obiect imobiliar:

DWD = LDPE - Pierderi + Alte venituri (3.3)

Venit net din exploatare (NPR)

Venitul brut real minus costuri de operare(SAU) pentru anul (cu excepția cheltuielilor de amortizare):

CHOD = DVD - SAU. (3.4)

Cheltuielile de funcționare sunt cheltuieli necesare pentru a asigura funcționarea normală a proprietății și reproducerea reală venitul brut.

Tabelul 8 - Calculul ratei de capitalizare pentru îmbunătățire

Organizarea și evaluarea economică a mecanizării producției de lapte

echipamente de producție remunerarea forței de muncă Pentru a crește eficiența întreprinderilor agricole, și anume pentru a crește volumul de producție, extinde gama de produse, crește productivitatea muncii, reduce costurile și, în consecință, reduce costul produselor agricole, multe întreprinderi ar trebui să crească nivelul de m ...

Abordarea veniturilor, spre deosebire de cea comparativă și costisitoare, vizează obținerea de date despre proprietate din punctul de vedere al investitorului. Obiectul imobiliar în acest caz este considerat doar ca o sursă de venit. Dezavantajele acestei abordări includ construirea tuturor calculelor bazate pe date prognozate și constatări preliminare experți.

Conținut economic abordarea veniturilor

Abordarea veniturilor este de a recalcula fluxurile de venituri viitoare în valoarea lor actuală. Algoritmul general de calcul atunci când se utilizează abordarea de evaluare bazată pe venit prevede implementarea a cinci operațiuni (Figura 1.3.6):

1. Definiție venit brut brut viitor... Pe baza datelor bilanțurilor anuale privind veniturile și cheltuielile întreprinderii din ultimii 3 ani, evaluatorul

determină venitul brut. Acest lucru determină:

· Venitul brut potențial, adică venitul pe care obiectul îl poate aduce într-un an când suprafața este încărcată complet înainte de deducerea costurilor de exploatare. Astfel, venitul brut potențial este valoarea totală așteptată din activitatea principală pe proprietatea evaluată;

Venit brut real bazat pe venitul brut potențial, din care se scad și se adaugă pierderile din colectare venit suplimentar din proprietate (de exemplu, din activitate antreprenorială pe sau în interiorul proprietății).

Orez. 1.3.6 Algoritm pentru calcularea abordării veniturilor la evaluarea imobiliară

De exemplu, dacă se evaluează costul unui hotel, atunci venitul proprietarului va consta din costul: camerelor, serviciilor de restaurant, serviciilor de curățenie și spălare, chiriei chioșcurilor și magazinelor instalate. Evaluatorul ar trebui să ia în considerare potențialul de dezvoltare al antreprenorului și să îl reflecte în raportul său. Cumpărătorul ar trebui să știe că poate crește venitul prin un management mai bun, organizații control financiar, implicând noi facilități de producțieși alți factori. Caracteristici suplimentare generarea de venituri este de obicei luată în considerare părțile interesateîn procesul de evaluare a valorii actuale.

2. Scăderea costurilor de tranzacție. Evaluatorul analizează ratele de funcționare care se reflectă în bilanțul întreprinderii. vedere dată costul reflectă costurile necesare pentru menținerea adecvării funcționale a facilității, oferind venituri brute.

Costurile de operare sunt de obicei împărțite în:

În cazul unei evaluări hoteliere, costurile de funcționare includ următoarele costuri: costul camerei de hotel, salariile personalului și administrației, costurile de publicitate, renovarea și taxele. Toate cheltuielile, cu excepția amortizării și: costul împrumutului, sunt deduse din cifra de afaceri brută pentru a determina venit net.

3. Determinarea și ajustarea venitului net (operațional). Ajustarea acestui venit depinde de antreprenor. să presupunem că 70% din venituri vor merge pentru a încasa chirie și altele costurile productiei, în acest caz, antreprenorul poate primi până la 30% din venitul brut sub formă de remunerație. La nivel inalt concurenței, veniturile antreprenorului pot scădea.

Rețineți că venitul net nu include costurile de întreținere a împrumuturilor și cheltuielile de amortizare.

4. Evaluarea și multiplicatorul fondului comercial. Goodwill (Oxford Dictionary de limba engleză) este definit ca „privilegii, transferat de vânzător afaceri către cumpărător; o listă de clienți sau cumpărători recunoscuți ca element separat valoarea afacerii ". Comitetul internațional după standarde contabilitate crede că bunăvoința - este diferența dintre valoarea afacerii în ansamblu și pretul din magazin bunurile sale. Ambele definiții se caracterizează cost aditional rezultând din caracteristicile individuale de afaceri și adăugată la valoarea proprietății care se evaluează.

Pentru a determina valoarea bunăvoinței unui potențial proprietar, evaluatorul trebuie să efectueze o serie de operațiuni (Figura 1.3.7).

![]()

Figura 1.3.7 Procedura de determinare a valorii fondului comercial

5. Determinarea valorii finale a proprietății.În acest caz, pot fi utilizate următoarele metode: capitalizarea venitului (capitalizare directă); fluxurile de numerar actualizate și tehnica soldului.

Funcții interes compus

Pentru a înțelege esența metodelor de evaluare a obiectelor imobiliare profitabile este necesar să se ia în considerare funcțiile de interes compus, care caracterizează modificări cantitative valoarea banilor în timp. Aceste caracteristici includ:

1. Costul viitor pe unitate de investiții- valoarea valorii viitoare a unității monetare a proprietății în n perioade:

,

![]()

unde este contribuția inițială, ruble; E - rata reală interes compus.

2. Valoarea curentă investiție unică- valoarea monetară de astăzi

unități ale obiectului imobiliar primite după n perioade la un procent dat pe an:

![]() .

.

Z. Valoarea curentă singur investiții pentru perioada respectivă- valoarea actualizată a unei serii de plăți unice egale viitoare pentru n perioade la o rată a dobânzii compusă i:

,

,

unde P - un flux cunoscut de plăți egale la sfârșitul fiecărei perioade, actualizat la o rată dată.

4... Valoarea viitoare a unei singure investiții pentru perioada respectivă - valoarea viitoare serie de plăți unice egale viitoare pentru n perioade la rata dobânzii compuse i:

![]() .

.

5. Amortizarea unei singure investiții- arată care ar trebui să fie dimensiunea plăților pentru n perioade, astfel încât valoarea lor reală la rata dobânzii i să fie egală cu 1:

b. Fond de compensare- suma plăților egale care se acumulează în cont până la sfârșitul anuității 1 unitate monetara:

Metode de evaluare de bază

Metoda de valorificare directă utilizată dacă se prognozează venituri constante sau care se schimbă ușor. În inima aceasta metoda este definiția ratei de capitalizare, care este un raport de capitalizare care ia în considerare atât profitul net din exploatarea proprietății care se evaluează, cât și rambursarea capitalului cheltuit pentru achiziția sa.

V caz general rata de capitalizare este determinată de formula:

Rata de capitalizare =

Există și alte metode pentru calcularea ratei cascadei:

1. Metoda de potrivire directă constă în compararea obiectului evaluat cu un obiect analog. Principalele caracteristici ale obiectelor sunt comparate (a se vedea, de exemplu, 10.3), pe baza cărora sunt selectate analiza obiectului (obiectelor). Rata de valorificare a obiectului evaluat este considerată a fi aceeași cu cea a unui obiect analog sau este calculată pe baza mediei aritmetice în cazul unui set de obiecte analoage.

2. Metodă investiții conexe(capitaluri proprii și datorii) este folosit pentru a cumpăra o proprietate atât folosind împrumutat, cât și capital propriu:

a) rata de capitalizare pe fonduri împrumutate(constanta ipotecara) este determinata de raport plăți anuale serviciul datoriei la valoarea principală a creditului ipotecar;

b) rata de capitalizare pe fonduri proprii(rata de capitalizare a capitalului propriu) este determinată de raportul părții profit net de la exploatarea proprietății, atribuibile capitalului propriu, la valoarea capitalului propriu.

Rata totală de capitalizare este determinată prin cântărirea acesteia părți componente proporțional cu mărimea capitalului împrumutat și a capitalului propriu în suma totală a capitalului investit. Componenta capitalului împrumutat este definită ca produsul constantei ipotecare și raportul dintre suma capitalului împrumutat în suma totală a capitalului investit. Componenta de capital este definită ca:

Rata de capitalizare

pe echitate =

3. Metoda investiției asociate (terenuri și clădiri) se aplică atunci când este posibil să se calculeze cu exactitate ratele de capitalizare pentru fiecare componentă complex imobiliar: clădire (structură) și teren. Esența metodei este de a determina ratele ponderate de capitalizare pentru teren și obiectul imobiliar care se află pe acesta. Cântărirea ratelor de capitalizare se efectuează în funcție de ponderea acestor componente în cost total complex imobiliar.

4. Metoda Ellwood este o metodă modificată a investițiilor asociate (datorii și capitaluri proprii), luând în considerare durata perioadei de investiții și modificarea valorii proprietății în timp.

Pentru calcul rata totală cu majuscule Ellwood a propus formula:

![]() ,

,

Unde - raportul general capitalizare; - rata rentabilității capitalului propriu; M este ponderea capitalului împrumutat; C - Raportul ipotecar Ellwood.

În practică, folosit tabele de calcul, cu ajutorul căruia, la o rată dată a dobânzii, rata rentabilității capitalului propriu și perioada de proprietate, valoarea raport ipotecar CU.

5. Metoda cumulativă ia în considerare ajustările ratei de capitalizare pentru riscurile asociate investițiilor investiționale, administrarea ineficientă a investițiilor, lichiditatea scăzută a fondurilor etc. rata trebuie adăugată la rata de rambursare a capitalului. Se calculează ca raportul unu la numărul de ani.

Esența metodei constă în faptul că rata este împărțită în părți și dacă valorile tuturor componentelor sale sunt cunoscute, atunci prin însumare este posibil să se obțină rata de capitalizare.

Metoda de capitalizare directă se bazează pe faptul că veniturile din utilizarea proprietății și veniturile din revânzare sunt capitalizate în valoarea actuală, care va fi valoarea proprietății.

Formula generală pentru a determina valoarea proprietății prin metoda valorificării directe arată în felul următor:

![]()

În cazul transferului unui obiect imobiliar pentru închiriere, formula ia o formă ușor diferită, deoarece metoda valorificării directe în acest caz va fi identificată cu costul chiriei pentru un număr de ani de funcționare a obiectului. Această metodă se numește „valorificarea chiriei anuale”.

Capitalizarea chiriei anuale depinde de evaluarea individuală și de riscul de a primi chiria:

unde este costul obiectului evaluat, calculat folosind abordarea veniturilor; NP este venitul net; Г - numărul de ani de închiriere a obiectului; - raportul de capitalizare a leasingului, calculat ca raportul dintre valoarea venitului net și valoarea plății anuale de leasing ().

6. Metoda actualizată a fluxului de numerar se folosește atunci când dinamica modificărilor veniturilor este semnificativă sau aceste modificări sunt neregulate.

Utilizarea acestei metode presupune:

1. Stabilirea duratei primirii veniturilor din proprietate. În internațional practica de evaluare durata medie luate egal cu 5-10 ani, dacă nu se prevede altfel conditii suplimentare... Evaluatorii ruși acceptă această perioadă în intervalul 3 - 5 ani

2. Prognozarea valorii fluxurilor de numerar: tendințele clădirii fluxurilor de numerar ale veniturilor și cheltuielilor, frecvența veniturilor. Dacă sunt prevăzute cheltuieli pentru reconstrucție, modernizare a obiectului imobiliar, atunci valoarea acestora se deduce din venitul net în acele perioade în care apar.

H. Determinarea ratei de actualizare.

Rata de actualizare este o dobândă compusă utilizată la calcularea valorii actuale a plăților viitoare. Pentru a determina, sunt utilizate diferite metode: construiește, comparații investiții alternative, alocare, mutare.

Metoda de construcție se bazează pe premisa că rata de actualizare este doar o funcție a riscului și poate fi definită ca suma tuturor riscurilor asociate cu achiziționarea, funcționarea unei proprietăți și alte operațiuni (riscuri ale pieței imobiliare, pieței de capital, lichiditate redusă , inflație, administrarea proprietății, financiar, de mediu, legislativ).

În inima metoda alternativă de comparare a investițiilor există o prevedere conform căreia proiectele cu risc similar ar trebui să aibă rate de actualizare similare.

Metoda de selecție presupune că rata de actualizare este calculată pe baza datelor privind tranzacțiile finalizate.

Folosind metoda de monitorizare, este posibil să se identifice tendințele în profitabilitatea investițiilor alternative asociate cu profitabilitatea proprietății.

Această analiză face posibilă prezicerea modificărilor randamentului probabil al unui obiect imobiliar pe baza monitorizării pieței imobiliare, ale cărei rezultate sunt publicate oficial.

1. Reducerea fluxurilor de numerar prin reducerea valorii fluxului Bani perioadele viitoare până în prezent pe baza funcțiilor interesului compus și a însumării tuturor valorilor actuale.

Calculul presupune actualizarea fiecărui flux de numerar cu rata dpscot corespunzătoare și adăugarea ulterioară a tuturor valorilor obținute:

Unde - fluxul de numerar perioada t; este rata de actualizare a fluxului de numerar pentru perioada t.

2. Adăugați valorile actuale ale fluxurilor de venituri și încasărilor din vânzări.

H. Calculul costului unui obiect imobiliar ii ca diferență între suma curenta venit pentru perioada de decontareîn suma fondurilor împrumutate.

Tehnica rămășițeiîși asumă capitalul venitului, care se referă doar la una dintre componentele fondurilor investite în proprietate, în timp ce valoarea celorlalte componente este cunoscută.

Costul proprietății este luat în considerare în următoarea succesiune:

1. Se calculează o parte din venitul perioadei. necesare pentru a atrage investiții într-o componentă cu o valoare cunoscută, prin înmulțirea ratei de capitalizare cu valoarea costului.

2. Suma venitului atribuibil celei de-a doua componente (necunoscută) se determină prin scăderea venitului atribuibil primei componente din total sursa de venit.

3. Costul celei de-a doua componente este determinat prin împărțirea venitului care i se poate atribui la rata de capitalizare corespunzătoare.

4. Valoarea obiectului imobiliar este determinată prin adăugarea valorii componentei cunoscute și a valorii calculate a componentei necunoscute. Bazat puncte de vedere generale despre o abordare a veniturilor pentru toată lumea un obiect separat bunurile imobiliare pot fi utilizate unul sau alt grup de principii și metode de evaluare, în funcție de scopul acestei evaluări. De exemplu , abordarea venitului la evaluare terenuri presupune utilizarea principiilor și metodelor de evaluare teren pe baza veniturilor preconizate. Acestea sunt principiile așteptării, ofertei și cererii, substituirea în metode de capitalizare directă, valorificarea veniturilor pe perioade, tehnici ale restului veniturilor.

Metoda valorificării directe se bazează pe determinarea veniturilor din deținerea unui teren. Cost estimat terenul este determinat de coeficientul împărțirii valorii venitului net la rata de capitalizare. Metoda este convenabilă atunci când se evaluează un teren în cazul închirierii sale separat de clădirile din structuri, atunci când locatarul este responsabil pentru plata impozitului pe proprietate și alte cheltuieli. Dacă termenii contractului de leasing reflectă cu exactitate situația de pe piața contractelor de leasing, atunci este posibilă capitalizarea directă a sumei nete a chiriei în proprietatea terenului.

Baza pentru determinarea venitului atunci când se utilizează această metodă poate fi:

Chirie pentru evaluarea terenurilor agricole și forestiere;

O parte din venitul din întreprindere ca complex imobiliar atribuibil terenului construit;

Chiria pentru evaluarea terenurilor de așezare;

Venituri din creșterea valorii unui teren primit atunci când este vândut în viitor sau când este gajat credit ipotecar, si etc.

În prezent, există trei metode de calcul al ratei de capitalizare:

1. Terenul este considerat un tip capital de bani... Pe baza acestui fapt, rata de capitalizare este calculată pe baza caracteristicilor piața monetară la data evaluării. Institutul de Cercetare All-Russian de Economie, Muncă și Management din agricultură recomandă utilizarea ratei Sberbank din Federația Rusă pentru tranzacții valutare pe termen lung ca rata de capitalizare.

2. Metoda cumulativă, în care rata de capitalizare poate include:

Rată fără risc (de exemplu, rata dobânzii Sberbank din Federația Rusă);

Riscul de lichiditate asociat cu posibilitatea pierderilor în timpul vânzării unei proprietăți din cauza subdezvoltării sau instabilității pieței imobiliare etc.

H. Metodă de comparație directă, în care rata de capitalizare este egală cu venitul împărțit la prețul de vânzare al obiectului analog.

Metoda de capitalizare a veniturilor periodice determină fluxurile anuale de venituri pentru întreaga perioadă de proprietate și le aduce la valoarea actuală.

Pentru evaluarea terenurilor, construite proprietăți comerciale imobiliare, se folosește tehnica restului venitului atribuibil terenului. Tehnica restului veniturilor de terenuri este utilizată în cazurile în care clădirile și structurile sunt recent construite sau nu au fost încă construite (se efectuează un studiu de fezabilitate a construcției noi), precum și la stabilirea celor mai bune și mai bune utilizare eficientă teren.

Venit rămas după acoperirea tuturor costurilor de achiziție diverse resurse(capital, forta de munca, resurse de administrare) se referă la parcela de teren.

Abordare profitabilă a evaluării imobiliare - un set de metode de evaluare a valorii imobilelor, pe baza determinării venitului preconizat din utilizarea comercială a proprietății evaluate.

Principalul avantaj pe care îl are o abordare profitabilă de evaluare imobiliară în comparație cu piața și costisitor este că se află într-o măsură mai mare reflectă viziunea investitorului asupra bunurilor imobile ca sursă de venit, adică această calitate a proprietății este luată în considerare ca principal factor de preț. Principalul dezavantaj pe care îl are abordarea de evaluare imobiliară bazată pe venit este că este bazat pe predicție, spre deosebire de celelalte două abordări de evaluare.

Abordarea privind veniturile estimează valoarea imobilelor în acest moment ca valoare actuală a fluxurilor de numerar viitoare, adică reflectă:

calitatea și cantitatea de venit pe care o poate suporta proprietatea în timpul vieții sale;

riscuri specifice atât obiectului evaluat, cât și regiunii.

Abordarea veniturilor este utilizată pentru a determina investițiecost, întrucât un potențial investitor nu va plăti pentru proprietate cantitate mare decât valoarea actuală a veniturilor viitoare din acel obiect. Se folosește și la definirea valoare de piață.

Noțiuni de bază:

Capitalizarea veniturilor este un proces care determină relația dintre veniturile viitoare și valoarea actuală a unui obiect.

Formula de bază a abordării veniturilor (Figura 3.5):

sau  , Unde

, Unde

С (V) - costul imobilelor;

ЧД (I) - venitul preconizat din proprietatea evaluată. Venitul se referă de obicei la venitul net din exploatare pe care proprietatea este capabil să îl genereze pe parcursul perioadei;

K (R) - rata de rentabilitate sau profit este raportul sau rata de capitalizare.

Raportul de capitalizare- rata rentabilității, care reflectă relația dintre venit și valoarea bunului evaluat.

Rata de capitalizare este o atitudine valoare de piață proprietate la venitul net pe care îl aduc.

Procent de reducere- rata dobânzii compuse, care se aplică la recalcularea la un moment dat a valorii fluxurilor de numerar care rezultă din utilizarea proprietății.

Principalele etape ale evaluării imobiliare cu o abordare a veniturilor sunt:

Evaluarea brutului venituri potențialeși pe baza analizei tarifele actualeși tarifele (rata de închiriere) pe piață pentru proprietăți comparabile;

Analiza pierderilor;

Calculul costurilor de exploatare a obiectului evaluat;

Se determină venitul net din exploatare, care este egal cu diferența de venit potențial brut minus pierderile și costurile

Conversia venitului net din exploatare în valoarea proprietății.

În cadrul abordării veniturilor, se poate utiliza una dintre cele două metode: metoda de capitalizare directă a venitului și metoda de actualizare a fluxurilor de numerar.

Aceste metode se bazează pe premisa că valoarea imobilelor se datorează capacității proprietății evaluate de a genera fluxuri de venituri în viitor. În ambele metode, veniturile viitoare din proprietate sunt convertite în valoarea acesteia, luând în considerare nivelul de risc caracteristic acestei proprietăți. Aceste metode diferă doar prin modul de transformare a fluxurilor de venituri.

Metoda valorificării veniturilor convertește venitul pentru o perioadă de timp în valoarea proprietății, iar metoda fluxului de numerar actualizat convertește venitul din utilizarea intenționată pentru o serie. ani de prognoză precum și încasările din revânzarea proprietății la final perioada de prognoză.

Metoda valorificării veniturilor este utilizată dacă:

fluxurile de venituri sunt stabile pentru o perioadă lungă de timp, reprezintă o valoare pozitivă semnificativă;

fluxurile de venituri cresc într-un ritm constant și moderat.

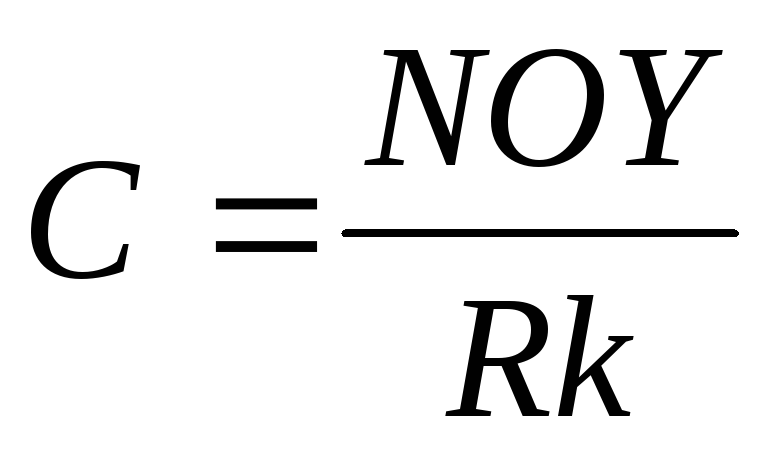

Formula de bază de calcul este următoarea:

sau

sau  ,Unde

,Unde

С - costul obiectului imobiliar (unități monetare);

КК - raportul de capitalizare (%).

Astfel, metoda valorificării veniturilor este determinarea valorii bunurilor imobile prin traducerea venitului net anual de exploatare (sau mediu anual) (NPR) în valoarea actuală.

Când aplicați această metodă, luați în considerare următoarele condiții limitative:

volatilitatea fluxurilor de venituri;

dacă proprietatea este în reconstrucție sau în curs de construcție.

Principalele probleme ale acestei metode

1. Metoda nu este recomandată pentru utilizare atunci când proprietatea necesită o reconstrucție semnificativă sau se află într-o stare de construcție neterminată, adică. în viitorul apropiat nu apare posibilă ieșire la nivelul venitului stabil.

2. În Condițiile rusești principala problemă cu care se confruntă evaluatorul este „opacitatea informațională” a pieței imobiliare, în primul rând, lipsa informațiilor privind tranzacțiile reale pentru vânzarea și închirierea imobilelor, costurile de funcționare, lipsa informațiilor statistice privind sarcina factor în fiecare segment de piață în diferite regiuni... Ca urmare, calcularea NPR și a ratei de capitalizare devine o sarcină foarte dificilă.

Principalele etape ale procedurii de evaluare folosind metoda valorificării:

determinarea venitului anual (sau mediu anual) preconizat, ca venit generat de proprietate în cea mai bună și mai eficientă utilizare a acesteia;

calculul ratei de capitalizare;

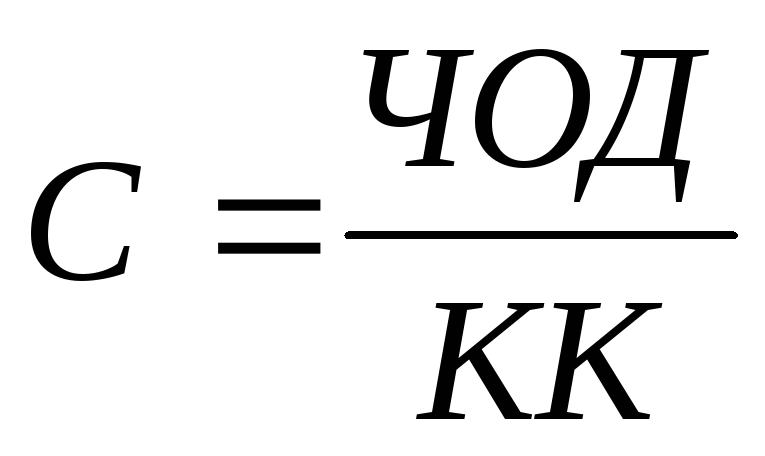

determinarea valorii unui obiect imobiliar pe baza venitului net din exploatare și a raportului de capitalizare prin împărțirea NPR la raportul de capitalizare.

Venit brut potențial (Venit brut)- venituri care pot fi obținute din proprietăți imobiliare cu utilizarea acestora 100%, excluzând toate pierderile și cheltuielile. LDPE depinde de aria obiectului evaluat și de rata de închiriere stabilită și se calculează utilizând formula:

, Unde

, Unde

S - suprafata inchiriata, m 2;

Cm - tarif de închiriere pentru 1 m 2.

Venit brut real (DVD) este venitul potențial brut minus pierderile din subutilizarea spațiului și din colectarea chiriei cu adăugarea altor venituri din utilizarea normală a proprietății pe piață:

DWD = LDPE - Pierderi + Alte venituri

Venit net din exploatare (NPR)- venitul brut real minus cheltuielile de exploatare (PO) pentru anul (cu excepția amortizării):

CHOD = DVD - SAU.

Cheltuielile de funcționare sunt cheltuieli necesare pentru a asigura funcționarea normală a proprietății și reproducerea venitului brut real.

Calculul raportului de capitalizare.

Există mai multe metode pentru determinarea raportului de capitalizare:

supus rambursării cheltuieli de capital(ajustat pentru modificările valorii activului);

metoda investițiilor conexe sau tehnica grupului de investiții;

metoda valorificării directe.

Determinarea raportului de capitalizare luând în considerare compensarea plafonuluicostul total.

Raportul de capitalizare este format din două părți:

rate de rentabilitate a investiției (capital), care este o compensație care trebuie plătită investitorului pentru utilizarea fondurilor, luând în considerare riscul și alți factori asociați cu investiții specifice;

ratele de returnare a capitalului, adică rambursarea sumei inițiale a investiției. Mai mult, acest element al raportului de capitalizare se aplică numai părții amortizate a activelor.

Rata rentabilității capitalului se calculează utilizând metoda de construcție cumulativă:

Rată de rentabilitate fără risc +

Prima de risc +

Investiții în imobiliare +

Premii pentru lichiditate scăzută imobiliare +

Premii pentru managementul investitiei.

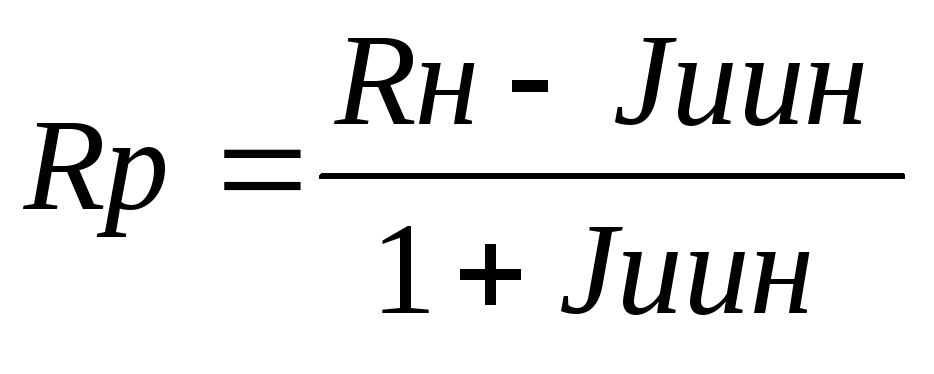

Rată de rentabilitate fără risc - rata dobânzii pentru activele foarte lichide, adică este o rată care reflectă „oportunitățile reale de piață pentru firme și persoane fizice de a investi bani fără niciun risc de rentabilitate”. Ca o rată fără risc, randamentul la OFZ, VEB este adesea luat.

În procesul de evaluare, este necesar să se ia în considerare faptul că ratele nominale și reale fără risc pot fi atât rubla, cât și valută. Atunci când recalculați rata nominală în cea reală și invers, este recomandabil să utilizați formula Economist americanși matematicianul I. Fischer, derivat de el în anii 30 ai secolului XX:

; Unde

; Unde

Rн - rata nominală;

Rр - rata reală;

Jinf - indicele inflației ( rata anuala inflație).

La calcularea ratei de schimb valutar fără risc, este recomandabil să se facă o ajustare utilizând formula Fisher, ținând cont de indicele inflației dolarului, în timp ce se determină rata fără risc a rublei - indicele de inflație a rublei.

Conversia ratei de rentabilitate a rublei la rata dolarului sau invers se poate face folosind următoarele formule:

Dr, Dv - rubla sau cursul de schimb valutar;

Kurs - tempo rata de schimb, %.

Calculul diferitelor componente ale primei de risc:

prima pentru lichiditate redusă. La calcularea acestei componente, este luată în considerare imposibilitatea unei rentabilități imediate a investițiilor în imobiliare și poate fi luată la nivelul inflației în dolari pentru timpul tipic de expunere a obiectelor similare pe piață;

primă de risc investiții în imobiliare. V acest caz se ia în considerare posibilitatea pierderii accidentale utilizați valoarea obiect, iar prima poate fi acceptată în suma primelor de asigurare la companiile de asigurări cea mai înaltă categorie fiabilitate;

prima de gestionare a investițiilor. Cu cât investițiile sunt mai riscante și mai complexe, cu atât au nevoie de un management mai competent. Se recomandă calcularea primei de administrare a investițiilor, luând în considerare raportul de subîncărcare și pierderile din colectarea plăților de leasing.

Metoda de investiție legată sau tehnica grupului de investiții.

Dacă proprietatea este achiziționată utilizând capitaluri proprii și datorii, raportul de capitalizare trebuie să îndeplinească cerințele de rentabilitate pentru ambele părți ale investiției. Valoarea coeficientului este determinată de metoda investițiilor legate sau de tehnica grupului de investiții.

Raportul de capitalizare pentru capitalul împrumutat se numește constantă ipotecară și se calculează utilizând următoarea formulă:

![]() ; Unde

; Unde

Rm - constantă ipotecară;

DO - plăți anuale;

K - valoarea creditului ipotecar.

Constanta ipotecară este determinată din tabelul a șase funcții ale dobânzii compuse: este egală cu suma ratei dobânzii și factorul fondului de compensare sau este egală cu factorul de contribuție pe unitate de amortizare.

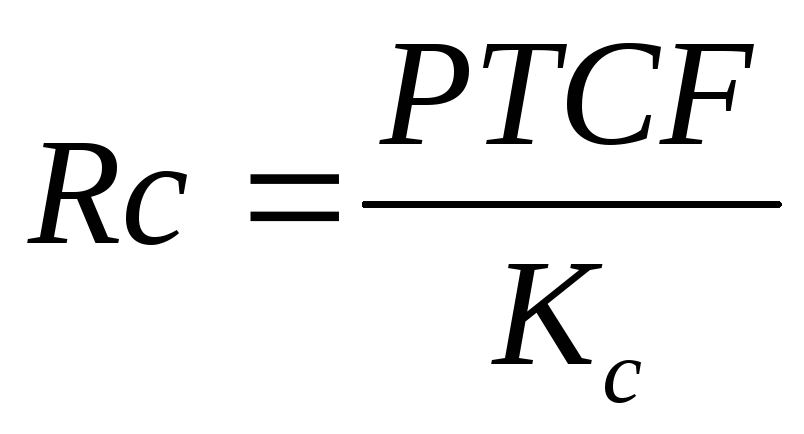

Raportul de capitalizare pentru capitalul propriu se numește constantă ipotecară și se calculează utilizând următoarea formulă:

; Unde

; Unde

Rc - raportul capitalizării capitalului propriu;

PTCF - flux de numerar anual înainte de impozite;

Кс - valoarea capitalului social.

Raportul total de capitalizare este determinat ca o medie ponderată:

M este raportul datoriei ipotecare.

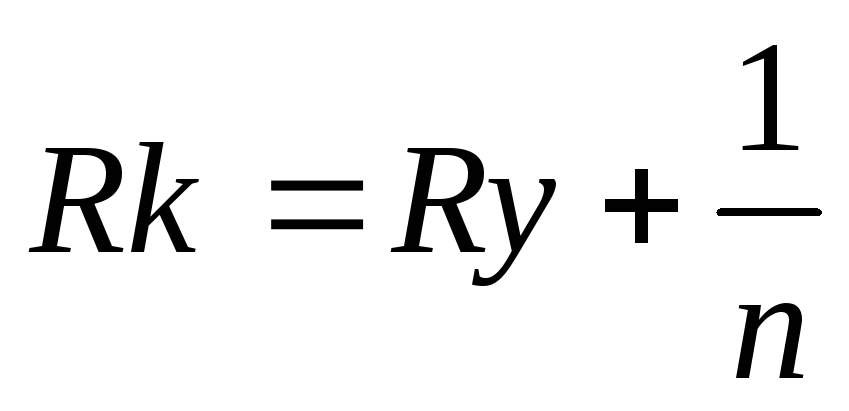

Dacă este prevăzută o modificare a valorii unui activ, atunci devine necesar să se țină seama de raportul de capitalizare, de returnarea valorii principale a capitalului (procesul de recapitalizare). Rata randamentului capitalului în unele surse se numește raportul de recapitalizare. Pentru a returna investiția inițială, o parte din venitul net din exploatare este depusă într-un fond de rambursare cu o rată a dobânzii Y p - rata dobânzii pentru recapitalizare.

Există trei moduri rambursarea capitalului investit:

randamentul capitalului în linie dreaptă (Metoda inelului);

rentabilitatea capitalului pentru fondul de rambursare și rata rentabilității investiției (Metoda Inwood). Uneori se numește metoda anuității;

rentabilitatea capitalului în cadrul fondului de rambursare și rata dobânzii fără risc (Metoda lui Hoskold).

Metoda inelului.

Această metodă este utilă atunci când se așteaptă rambursarea principalului. părti egale... Randamentul anual al capitalului se calculează prin împărțirea a 100% din valoarea activului la durata de viață utilă rămasă, adică este reciprocul vieții activului. Rata de rentabilitate este cota anuală a capitalului inițial investit într-un fond de rambursare fără dobândă:

; Unde

; Unde

n este viața economică rămasă;

Ry este rata rentabilității investiției.

Exemplu.

Condiții de investiții:

termen - 5 ani;

R - rata rentabilității investiției 12%;

valoarea investiției de capital în imobiliare 10.000 $

Soluţie. Metoda lui Ring. Rata anuală de returnare a capitalului liniară va fi de 20%, deoarece 100% din activ va fi anulat în 5 ani (100: 5 = 20). În acest caz, raportul de capitalizare va fi de 32% (12% + 20% = 32%).

Rambursarea capitalului principal, ținând seama de rata necesară a rentabilității investiției, este reflectată în tabel.

Tabel de rambursare a capitalului inelar (USD)

|

Soldul investițiilor de capital la începutul perioadei |

Rambursarea investiției |

Venituri pe capital investit (12%) |

Venit total |

|

Capitalul este returnat în părți egale pe tot parcursul vieții proprietății.

Metoda Inwood utilizat dacă rentabilitatea capitalului este reinvestită la rata de rentabilitate a investiției. În acest caz, rata rentabilității ca componentă a raportului de capitalizare este egală cu factorul fondului de recuperare la aceeași rată a dobânzii ca și pentru investiții:

Unde SFF - factorul fondului de compensare;

Da = R (rata rentabilității investiției).

Rambursarea capitalului investit utilizând această metodă este prezentată în tabel. 3.5.

Exemplu.

Condiții de investiții:

termen - 5 ani;

randamentul investiției - 12%.

Soluţie. Raportul de capitalizare este calculat ca suma ratei de rentabilitate a investiției de 0,12 și factorul fondului de recuperare (pentru 12%, 5 ani) 0,1574097. Raportul de capitalizare este egal cu 0,2774097, dacă este preluat din coloana „Contribuție la amortizare” (12%, 5 ani).

Masa. Rambursarea capitalului investit folosind metoda Inwood (USD)

|

Suma rămasă de capital la începutul anului, USD |

Suma totală de rambursat |

Inclusiv |

||

|

% din capital |

rambursare principal |

|||

Metoda lui Hoskold. Se folosește atunci când rata rentabilității investiției inițiale este oarecum ridicată, ceea ce face puțin probabil să fie reinvestită la aceeași rată. Pentru fondurile reinvestite, se presupune că venitul va fi primit la o rată fără risc:

unde Y b este rata dobânzii fără risc.

Exemplu. Proiectul de investiții prevede o rentabilitate anuală a investiției de 12% (capital) timp de 5 ani. Randamentul investiției poate fi reinvestit în siguranță la o rată de 6%.

Soluţie. Dacă rata de rentabilitate a capitalului este de 0,17773964, care este un factor de recuperare de 6% pe parcursul a 5 ani, atunci raportul de capitalizare este de 0,2973964 (0,12 + 0,1773964).

Dacă se anticipează că investițiile vor pierde valoare doar parțial, atunci raportul de capitalizare este calculat oarecum diferit, deoarece capitalul este rambursat din cauza revânzării imobilelor și parțial din cauza veniturilor curente.

Avantaje metoda de valorificare a venitului este că această metodă reflectă direct situația pieței, deoarece, atunci când este aplicată, este analizată din punctul de vedere al raportului dintre venit și valoare, de regulă, un numar mare de tranzacțiile cu proprietăți imobiliare, precum și la calcularea venitului capitalizat, se întocmește o declarație ipotetică de profit, al cărei principiu principal este asumarea nivelului pieței de exploatare imobiliară.

dezavantaje metoda de valorificare a venitului este că:

aplicarea sa este dificilă atunci când nu există informații despre tranzacțiile de pe piață;

Metoda actualizată a fluxului de numerar (DCF) este mai complex, mai detaliat și vă permite să evaluați un obiect în cazul în care primiți fluxuri de numerar instabile din acesta, simulând caracteristicile primirii lor. Metoda DDP este utilizată atunci când:

se presupune că fluxurile de numerar viitoare vor diferi semnificativ de cele actuale;

există dovezi care să justifice fluxurile de numerar viitoare din imobiliare;

fluxurile de venituri și cheltuieli sunt sezoniere;

proprietatea evaluată este o instalație comercială multifuncțională mare;

proprietatea este în construcție sau tocmai a fost construită și pusă în funcțiune (sau pusă în funcțiune).

Metoda DCF estimează valoarea imobilelor pe baza valorii actuale a venitului, constând din fluxurile de numerar proiectate și valoarea reziduală.

Pentru a calcula DCF, aveți nevoie de următoarele date:

durata perioadei prognozate;

valorile prognozate ale fluxurilor de numerar, inclusiv inversarea;

Procent de reducere.

Algoritm pentru calcularea metodei DDP.

1. Determinarea perioadei de prognoză. În practica internațională de evaluare, valoarea medie a perioadei prognozate este de 5-10 ani; pentru Rusia, o valoare tipică va fi o perioadă de 3-5 ani. Acesta este un interval de timp realist pentru care se poate face o prognoză informată.

2. Prognozarea valorilor fluxurilor de numerar.

La evaluarea imobilelor folosind metoda DCF, se calculează mai multe tipuri de venituri dintr-un obiect:

venitul brut potențial;

venitul brut real;

venitul net din exploatare;

fluxul de numerar înainte de impozite;

fluxul de numerar după impozite.

În practică, evaluatorii ruși reduc veniturile în loc de fluxurile de numerar:

CHOD (indicând faptul că proprietatea este acceptată ca neîncărcată cu obligații de creanță),

fluxul de numerar net minus costurile de exploatare, impozitul pe teren și renovarea,

profituri impozabile.

Trebuie avut în vedere faptul că fluxul de numerar trebuie actualizat, deoarece:

fluxurile de numerar nu sunt la fel de volatile ca profiturile;

conceptul de „flux de numerar” raportează intrarea și ieșirea de numerar, ținând seama de acestea elemente monetare ca „investiții de capital” și „obligații de creanță”, care nu sunt incluse în calculul profitului;

indicatorul profitului corelează venitul primit într-o anumită perioadă cu cheltuielile efectuate în aceeași perioadă, indiferent de încasările efective sau cheltuielile fondurilor;

fluxul de numerar este un indicator al rezultatelor obținute atât pentru proprietarul însuși, cât și pentru petreceri din afarași contrapartide - clienți, creditori, furnizori etc., deoarece reflectă disponibilitatea constantă a anumitor fonduri în conturile proprietarului.

Caracteristici ale calculului fluxului de numerar atunci când se utilizează metoda DCF.

Impozitul pe proprietate (impozitul pe bunuri imobiliare), care este derivat din impozitul pe teren și impozitul pe proprietate, trebuie dedus din venitul brut real ca parte a cheltuielilor de funcționare.

Economic și deprecierea impozitului nu este o plată reală în numerar, deci contabilizarea deprecierii la estimarea veniturilor este redundantă.

Plățile pentru servicii de împrumut (plăți ale dobânzilor și rambursarea datoriilor) trebuie deduse din venitul net din exploatare, dacă este estimat valoarea investiției obiect (pentru un anumit investitor). La evaluarea valorii de piață a unei proprietăți, nu este necesar să se deducă plățile pentru serviciile de împrumut.

Cheltuielile comerciale ale proprietarului proprietății trebuie deduse din venitul brut real dacă acestea vizează menținerea caracteristicile necesare obiect.

Prin urmare, dfluxul de numerar (DP) pentru imobiliare se calculează după cum urmează:

- DVD-ul este egal cu suma LDP minus pierderile din șomaj și la colectarea chiriei și a altor venituri;

NPR este egal cu DVD minus RR și cheltuielile de afaceri ale proprietarului legate de imobil;

- DP înainte de impozite este egal cu sumaNPR minus investiții de capital și cheltuieli pedeservirea creditelor și creșterea împrumuturilor.

DP este egal cu DP înainte de impozite minus plățile impozitului pe venit ale proprietarului imobilului.

Următorul pas important este calculând costul reversiunii. Costul unei reversiuni poate fi estimat folosind:

alocarea prețului de vânzare pe baza analizei curentului conditiile magazinului, de la monitorizarea costului obiectelor similare și a ipotezelor privind starea viitoare a obiectului;

formularea de presupuneri cu privire la modificările valorii imobilelor în perioada de proprietate;

capitalizarea veniturilor pentru anul următor celui de la sfârșitul perioadei prognozate utilizând o rată de capitalizare auto-calculată.

Determinarea ratei de actualizare."Rata de actualizare este coeficientul utilizat pentru calcularea valorii actuale suma de bani primite sau plătite în viitor ”.

Rata de actualizare ar trebui să reflecte relația risc-rentabilitate și tipuri diferite riscul inerent acestei proprietăți (raportul de capitalizare).

Deoarece este destul de dificil să se izoleze componenta neinflaționistă pentru bunurile imobiliare, este mai convenabil pentru evaluator să utilizeze rata nominală de actualizare, întrucât în acest caz previziunile fluxurilor de numerar și modificările valorilor proprietății includ deja așteptări de inflație .

Rezultatele calculării valorii actuale a fluxurilor de numerar viitoare în termeni nominali și reali sunt aceleași. Flux de fonduri iar rata de actualizare trebuie să se potrivească una cu cealaltă Cum se calculează.

În practica occidentală, se utilizează următoarele metode pentru calcularea ratei de actualizare:

metoda de construcție cumulativă;

metoda de comparare a investițiilor alternative;

metoda de selectie;

metoda de monitorizare.

Metoda de grafic cumulativ se bazează pe premisa că rata de actualizare este o funcție a riscului și se calculează ca suma tuturor riscurilor inerente fiecărei proprietăți.

Rata de reducere = Rată fără risc + Prima de risc.

Prima de risc se calculează prin însumarea valorilor riscurilor inerente acestei proprietăți.

Metoda de selecție- rata de actualizare, ca rată a dobânzii compusă, se calculează pe baza datelor privind tranzacțiile cu obiecte similare pe piața imobiliară.

Algoritmul obișnuit pentru calcularea ratei de actualizare a alocării este după cum urmează:

modelarea pentru fiecare obiect analogic pentru o anumită perioadă de timp în conformitate cu scenariul celei mai bune și mai eficiente utilizări a fluxurilor de venituri și cheltuieli;

calculul ratei rentabilității investiției pentru obiect;

rezultatele obținute sunt prelucrate prin orice metodă statistică sau expertă acceptabilă pentru a aduce caracteristicile analizei obiectului evaluat.

Metoda de monitorizare se bazează pe monitorizarea regulată a pieței, urmărind principalii indicatori economici ai investițiilor imobiliare pe baza datelor tranzacțiilor. Astfel de informații trebuie rezumate pentru diferite segmente de piață și publicate periodic. Astfel de date servesc drept ghid pentru evaluator, permit o comparație calitativă a indicatorilor calculați cu media pieței, verificând validitatea diferitelor tipuri de ipoteze.

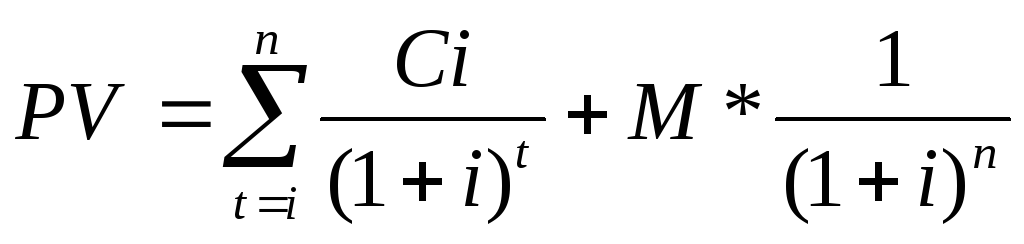

Calculul valorii proprietății prin metoda DCF se face conform formulei:

; Unde

; Unde

PV este valoarea curentă;

Ci - fluxul de numerar al perioadei t;

Este rata de actualizare pentru fluxul de numerar din perioada t;

M este valoarea reziduală.

Valoarea reziduală sau valoarea reversiei trebuie actualizată (pe baza factorului din ultimul an prognozat) și adăugată la suma valorilor actuale ale fluxurilor de numerar.

Astfel, valoarea proprietății este = Valoarea actualizată a fluxurilor de numerar proiectate + Valoarea actualizată a valorii reziduale (reversiune).

Selectarea unei rate de actualizare adecvate și a unui raport de capitalizare trebuie justificată cu atenție, luând în considerare riscurile gestionabile și imposibil de gestionat.