În procesul de pregătire a proiectelor financiare, este necesar să se calculeze profitul viitor din investiții. Procedura de calcul este destul de simplă. Ei au luat suma investiției, au calculat suma aproximativă a cheltuielilor viitoare și au primit un anumit sold, care se numește în mod obișnuit flux de numerar pentru o anumită perioadă. În plus, chestiunea este mai complicată. Toate fluxurile de numerar planificate trebuie să fie determinate în valoarea datei curente. Nu crezi că inflația poate sta pe loc, iar în câțiva ani banii vor avea aceeași valoare. Aici trebuie să calculați rata de reducere.

Această rată face posibilă aducerea valorii totale a viitoarelor încasări de numerar în valoarea curentă la data analizei investițiilor financiare.

Rata, care vă permite să determinați valoarea fluxului de numerar în raport cu prezentul, conține mai multe componente. În general, acest indicator poate fi determinat folosind următoarele metode:

Mai jos luăm în considerare metodele de calcul al ratei de actualizare și determinăm avantajele și dezavantajele fiecăreia.

În ciuda numelui, această metodă de determinare este destul de simplă și este îndrăgită în special de evaluatorii începători. Esența sa constă în faptul că rata în sine este formată din mai multe componente, precum tot felul de riscuri, ratele curente ale Băncii Centrale sau ratele la depozitele bancare. Toate aceste date necesare determinării pot fi găsite cu ușurință în informații deschise, pe site-urile băncilor, în literatura de specialitate privind activitățile de evaluare.

SD \u003d BS + Rs + Ro + Ru + Rn

SD - rata de reducere

BS - rata de bază a Băncii Centrale, stabilită pentru obligațiunile de stat

Рс – risc determinat pentru o anumită țară

Ro - riscul care este inerent activității pentru această industrie (industrie, comerț, servicii)

Ru - riscul care decurge din lipsa managementului (management slab)

Рн este riscul de posibilă ilichiditate (cost scăzut) a viitorului proiect.

Iată o bază aproximativă de calcul. Pot exista mai multe componente în această formulă. Metodele cumulative de mizare sugerează că la calcule pot fi adăugate riscuri suplimentare. De exemplu, atunci când se determină profitabilitatea unui obiect imobiliar comercial, se iau în considerare riscuri precum locația obiectului, frecvența clienților la locație, riscul deficitului de profit din cauza absenței chiriașilor.

1. Rata de bază, care este piatra de temelie în calcule, este preluată din surse deschise publicate pe site-ul Băncii Centrale. De regulă, rata de bază a obligațiunilor de stat este cel mai adesea luată ca bază, deoarece titlurile de stat sunt supuse unor riscuri minime cu randamente scăzute. Nu este interzisă utilizarea în calcule a valorii medii ponderate a dobânzilor la depozitele bancare. În acest caz, ar trebui să țineți cont de cât timp faceți o prognoză. Dacă este de așteptat să se deconteze pentru o perioadă lungă de timp, este necesar să se ia ca bază ratele la depozitele pe termen lung (în acest caz, componenta de risc este redusă). Dacă calculul se face pe o perioadă scurtă (până la 1 an), este necesar să se utilizeze date privind depozitele pe termen scurt (rata de risc va fi mai mare).

2. Riscul inerent desfășurării afacerilor într-o anumită țară este determinat subiectiv pe baza datelor privind comportamentul autorităților oficiale ale statului. Pentru a face acest lucru, trebuie să comparați veniturile din circulația obligațiunilor corporative și împrumuturile guvernamentale. Diferența va fi cantitatea de risc.

3. Determinarea riscului din industrie se bazează pe o comparație între randamentul obligațiunilor de stat și randamentul titlurilor din industrie. Toate datele pot fi găsite la bursă. Dacă trebuie să analizați riscul inerent, de exemplu, industriei agricole, este suficient să mergeți la bursă și să colectați date despre randamentul acțiunilor din această industrie. Dacă randamentul titlurilor corporative este mai mare decât cel al titlurilor de stat, există posibilitatea unei componente de risc ridicat a acestui proiect.

Dacă doriți să calculați rata de actualizare, puteți lua următorul exemplu: trebuie să determinați rata pentru o anumită companie în timp ce calculați posibilele injecții financiare. Nu contează cu adevărat în ce scop.

Luăm ca bază rata de bază, care constă în media ponderată a ratelor dobânzilor la depozitele pe termen lung ale Băncii de Economii. Să presupunem că numărul este de 5%.

Acum partea distractivă este diversificarea. Ea poate fi:

Fiecărui tip i se atribuie propria sa valoare de risc. Dacă întreprinderea este situată într-un singur loc și nu se va extinde, atribuim un coeficient de 0, extinderea așteptată a sortimentului sau deschiderea de noi divizii crește riscurile, prin urmare, cu conștiința curată, putem atribui o valoare. de 2% la toate valorile (se presupune că producția se va extinde). Riscul total de diversificare este de 6%.

Cum se calculează rata fără rata de rentabilitate? În nici un caz. Pentru a face acest lucru, trebuie să determinați dacă această linie de afaceri este profitabilă sau nu. Scara de determinare a ratei este de la 0 la 4%. Luăm o cifră medie de 2%, deoarece compania nu funcționează în pierdere, dar nu diferă în venituri mari.

Rezultatul este o rată de actualizare, a cărei formulă este prezentată după cum urmează:

SD \u003d 5% + 1,5% + 6% + 2% \u003d 14,5%

Asta e tot. Pe baza acestui indicator, puteți calcula costul fluxului de numerar, care trebuie determinat în prețuri în timp real.

Acum despre cum să găsiți rata de actualizare folosind metoda brută. Acesta este un proces destul de consumator de timp, care implică utilizarea costului fondurilor împrumutate și a capitalurilor proprii ale companiei.

Calculul ratei presupune o analiză destul de serioasă a activităților companiei, inclusiv calcularea randamentului capitalului, utilizarea cotelor de impozitare și costul total al posibilelor riscuri. Abordarea este utilizată numai de evaluatori cu experiență datorită necesității unui număr mare de calcule preliminare.

Spre deosebire de metoda CAPM, abordarea cumulativă derivă rata de actualizare prin însumarea mai multor componente.

La fel ca metoda CAPM, rata de rentabilitate a titlurilor fără risc este luată ca bază pentru calcule. Apoi, i se adaugă prime suplimentare asociate cu riscul de a investi într-o anumită întreprindere și se fac ajustări pentru efectul factorilor de risc cantitativi și calitativi asociați specificului acesteia.

Folosind exemplul unei diagrame (Figura 3) care arată relația dintre valoarea ratelor de rentabilitate și nivelul de risc asociat anumitor investiții, poate fi ilustrat conceptul de creștere cumulativă a ratelor de rentabilitate atunci când se trece la investiții mai riscante.

Figura 3 - Schema abordării cumulative a justificării ratei de actualizare la calcularea valorii întreprinderii.

Calculul costului capitalului propriu conform abordării cumulate se realizează în două etape:

determinarea ratei de rentabilitate fără risc adecvate;

o estimare a primelor de risc corespunzătoare pentru investiția într-o anumită companie.

Rata fără risc este determinată în mod similar cu metoda descrisă pentru modelul CAPM. Restul primelor se bazează pe date empirice. Aceste premii sunt în general clasificate în funcție de țară, tip de întreprindere (de exemplu, de la o companie mare ale cărei acțiuni sunt incluse în indicele bursier până la o companie cu capital de risc implicată în dezvoltarea unui produs inovator), dimensiunea acesteia, industrie, regiune de operare. , etc.

Riscurile politice și macroeconomice sunt de obicei evaluate prin diferența sau diferența de randament al obligațiunilor de stat valutare ale țării în studiu și ale țării care emite moneda. În plus, ele pot fi evaluate și de experți prin studiul situației politice și macroeconomice.

O astfel de analiză este efectuată de o serie de instituții de cercetare economică (Economist Intelligence Unit, Institutul de Dezvoltare a Managementului, Fondul Patrimoniului etc.) De exemplu, Institutul Elvețian pentru Dezvoltarea Managementului IMD efectuează în mod regulat astfel de evaluări bazate pe sondaje ale managerilor de frunte, antreprenori și economiști. El și-a publicat evaluarea anuală a competitivității mondiale pentru anul 2000 pe 19 aprilie 2000. La fel ca anul trecut, Rusia a ocupat ultimul, locul 47.

Un alt institut de cercetare, American Heritage Fund, calculează așa-numitul „indice de libertate economică”. Conform acestui indicator, care reflectă atractivitatea climatului investițional, Rusia a fost plasată la 19 iunie 2000 pe locul 121 în lume.

Fără îndoială, astfel de estimări scăzute au un impact negativ asupra nivelului ratelor de actualizare, deoarece încearcă să nu investească bani în țări care nu sunt competitive și neprietenoase în ceea ce privește climatul investițional, iar dacă o fac, este doar în schimbul unui prima de risc mare.

În general, se pare că metoda de construcție cumulată, cu condiția ca prelucrarea statistică a datelor empirice de înaltă calitate și detaliate dezagregate pe industrie, regiune, dimensiune și alte caracteristici ale întreprinderii, poate servi drept un bun punct de plecare în prognoza ratei de actualizare. în contextul rusesc.

Rata de actualizare (rata de comparație, rata de rentabilitate) este costul capitalului implicat, adică. rata rentabilității așteptate la care proprietarul capitalului este dispus să investească. Randamentul depozitelor sau al altor titluri, inflația și alți indicatori financiari similari sunt doar date indirecte, pe baza cărora este posibil să se decidă o rentabilitate acceptabilă a capitalului investit pentru un investitor.

Există mai multe moduri de a calcula rata de actualizare. Alocați o metodă cumulativă și agregată pentru estimarea ratei de actualizare.

Metoda agregată de calcul a ratei de actualizare.

Cel mai adesea, la calcularea proiectelor de investiții, rata de actualizare este determinată ca Costul mediu ponderat al capitalului (costul mediu ponderat al capitalului - WACC), care ia în considerare costul capitalului propriu (social) și costul fondurilor împrumutate.

WACC \u003d R e (E / V) + R d (D / V) (1 - t c),

unde R e este rata rentabilității capitalului propriu (social), calculată, de regulă, folosind modelul CAPM;

V = E + D este valoarea totală de piață a împrumuturilor companiei și a capitalurilor proprii;

Pentru a determina costul capitalului propriu, se utilizează un model de evaluare a activelor pe termen lung ( modelul de stabilire a prețului activelor de capital — CAPM).

Rata de actualizare (rata de rentabilitate) a capitalului propriu (Re) se calculează prin formula:

R e \u003d R f + β (R m - R f),

unde R f este rata rentabilității fără risc;

β este un coeficient care determină modificarea prețului acțiunilor unei companii în comparație cu modificarea prețurilor acțiunilor pentru toate companiile din acest segment de piață;

(R m — R f) — prima de risc de piață;

R m - ratele medii de rentabilitate ale pieței la bursă.

Rata rentabilității investiției în active fără risc (Rf). Ca active fără risc (adică active în care investițiile sunt caracterizate de risc zero), titlurile de stat sunt de obicei considerate.

coeficientul β. Acest raport reflectă sensibilitatea randamentelor titlurilor de valoare ale unei anumite companii la schimbările riscului de piață (sistematic). Dacă β = 1, atunci fluctuațiile prețurilor acțiunilor acestei companii coincid complet cu fluctuațiile pieței în ansamblu. Dacă β = 1,2, atunci ne putem aștepta ca, în cazul unei creșteri generale a pieței, valoarea acțiunilor acestei companii va crește cu 20% mai rapid decât piața în ansamblu. În schimb, în cazul unui declin general, valoarea acțiunilor sale va scădea cu 20% mai repede decât piața în ansamblu.

Prima de risc de piata (R m - R f). Aceasta este valoarea cu care ratele medii de rentabilitate ale pieței de pe piața de valori au depășit rata de rentabilitate a titlurilor de valoare fără risc pentru o lungă perioadă de timp. Acesta este calculat pe baza datelor statistice privind primele de piață pe o perioadă extinsă.

Abordarea descrisă mai sus pentru calcularea ratei de actualizare poate să nu fie utilizată de toate întreprinderile. În primul rând, această abordare nu este aplicabilă companiilor care nu sunt societăți pe acțiuni deschise, prin urmare, acțiunile lor nu sunt tranzacționate pe piețele de valori. În al doilea rând, această metodă nu va putea fi aplicată de firmele care nu au suficiente statistici pentru a-și calcula coeficientul β, precum și de cele care nu pot găsi o companie analogă al cărei coeficient β l-ar putea folosi în propriile calcule. Pentru a determina rata de actualizare, astfel de companii ar trebui să utilizeze alte metode de calcul sau să îmbunătățească metodologia pentru a se potrivi nevoilor lor. De asemenea, trebuie menționat că metodologia de evaluare a costului mediu ponderat al capitalului nu ia în considerare ponderea și costul (cel mai adesea zero) conturilor de plătit în structura pasivelor.

Metoda cumulativă de estimare a ratei de actualizare se determină pe baza următoarei formule:

d = E min + I + r,

unde d este rata de actualizare (nominală);

E min este rata minimă de actualizare reală;

I este rata inflației;

r este un coeficient care ține cont de nivelul riscului investiției (prima de risc).

De regulă, obligațiunile guvernamentale americane pe 30 de ani sunt considerate ca rată de actualizare reală minimă.

Principalul dezavantaj al acestei tehnici de calcul este că nu ține cont de costul specific al capitalului companiei. De fapt, acest indicator a fost înlocuit cu inflația și un randament minim comparabil cu obligațiunile guvernamentale pe termen lung, ceea ce nu are nicio legătură cu rentabilitatea companiei, cu rata medie ponderată a dobânzii (pentru împrumuturi și/sau obligațiuni) și cu structura a pasivelor sale.

După cum puteți vedea, ambele metode implică utilizarea unei prime de risc. Prima de risc poate fi definită în diferite moduri:

Riscul de țară poate fi învățat din diferite ratinguri elaborate de agențiile de rating și firme de consultanță (de exemplu, firma germană BERI, specializată în acest domeniu). Mărimea primei de risc care caracterizează lipsa de încredere a participanților la proiect, conform recomandărilor metodologice, nu trebuie să depășească 5%. Ajustarea pentru riscul de neîncasare a veniturilor prevăzute de proiect se recomandă a fi stabilită în funcție de scopul proiectului.

Multe componente ale acestei metodologii sunt evaluate destul de subiectiv; nu există o legătură între prima de risc și riscurile specifice ale proiectului și luând în considerare activitățile curente ale companiei.

2. Compania Alt-Invest (dezvoltatorul produsului software cu același nume) recomandă utilizarea următoarei scale de rate pe baza metodei agregate de calcul a ratei de actualizare (folosind WACC):

Tabelul 1. Metodologia de determinare a primei de risc utilizată de Alt-Invest

|

Caracteristicile sursei de risc ale proiectului |

primă de risc |

WACC + prima de risc |

|

Proiect sustine productie: | ||

|

extinderea productiei: | ||

|

intrarea pe noi piețe: | ||

|

domenii de afaceri conexe (produs nou): | ||

|

industrii noi: |

3. Un alt exemplu de scară a primelor de risc este metodologia prevăzută în „Regulamentul privind evaluarea eficacității proiectelor de investiții la plasarea pe o bază competitivă a resurselor de investiții centralizate ale bugetului de dezvoltare al Federației Ruse” (aprobat prin Decretul Guvernul Federației Ruse Nr. 1470 din 22.11.97) .

Tabelul 2. Metodologia de determinare a primei de risc utilizată la plasarea pe o bază competitivă a resurselor de investiții centralizate ale bugetului de dezvoltare al Federației Ruse

Cu toate acestea, trebuie luat în considerare faptul că în această metodologie, rata de refinanțare a Băncii Centrale a Federației Ruse a fost luată drept cost al capitalului (metodologia se concentrează pe analiza investițiilor publice). Pentru întreprinderi, este de așteptat ca rata de actualizare fără risc să fie mai mare, iar primele de risc să fie mai mici, astfel încât metodologia este limitată la investiții publice și nu este potrivită pentru utilizare într-un mediu de afaceri.

Tabelul 3. Influența factorilor individuali asupra valorii primei de risc

|

Factorii și gradația lor |

Creșterea primei de risc, % |

|

1. Necesitatea de a efectua cercetare și dezvoltare (cu rezultate necunoscute anterior) de către organizații specializate de cercetare și (sau) proiectare: | |

|

| |

|

| |

|

a) Cercetarea și dezvoltarea sunt efectuate de o organizație specializată | |

|

b) Cercetarea și dezvoltarea este complexă și este realizată de mai multe organizații specializate | |

|

2. Caracteristicile tehnologiei aplicate: | |

|

| |

|

| |

|

3. Incertitudinea în volumul cererii și prețurile pentru produsele fabricate: | |

|

| |

|

| |

|

4. Instabilitatea (ciclicitatea, sezonalitatea) producției și cererii | |

|

5. Incertitudinea mediului extern în timpul implementării proiectului (condiții miniere și geologice, climatice și alte condiții naturale, agresivitatea mediului extern etc.) | |

|

6. Incertitudine în procesul de stăpânire a echipamentului sau tehnologiei aplicate. Posibilitatea participanților de a asigura respectarea disciplinei tehnologice |

Acest tabel reflectă în principal riscurile, într-un fel sau altul, asociate cu dezvoltarea noii tehnologii. Cu toate acestea, conține și astfel de factori de risc care nu au un model statistic de manifestare și, prin urmare, nu pot fi preziși. Impactul acestora asupra eficacității proiectului de investiții este ilegal de inclus în rata rentabilității. Contabilitatea acestor riscuri în proiectarea investițiilor se realizează prin alte metode: analiza sensibilității proiectului, scenariul, calculul pragului de rentabilitate etc. De asemenea, este important de menționat că prima de risc maximă este de 47%, ceea ce, potrivit autorului, este o valoare prea mare chiar și ținând cont de specificul activității inovatoare.

5. Ya. Honko folosește o metodă expertă pentru a determina prima de risc agregată, i.e. când este instalat în întregime. Pentru a afla posibila gamă de diferențiere a primei de risc pentru proiecte în funcție de orientarea țintă a acestora, care este direct legată de nivelul tehnologiei utilizate, de noutatea și complexitatea acesteia, puteți folosi generalizările date de acesta. Au fost identificate următoarele clase de investiții, pentru care este posibil să se utilizeze diferite valori ale ratei standard de rentabilitate:

1) investiții forțate - nu există cerințe pentru rata rentabilității;

2) investiții în vederea menținerii unei poziții pe piață - 6%;

3) investiții pentru reînnoirea mijloacelor fixe - 12%;

4) investiții pentru a economisi costurile curente - 15%;

5) investiții pentru creșterea veniturilor (pentru proiecte noi pe o piață stabilă) - 20%;

6) investiții în proiecte inovatoare - investiții de risc (bazate pe noi tehnologii, noi abordări etc.) - 25%.

Este important să se acorde atenție faptului că clasele enumerate de sarcini de investiții diferă într-o singură caracteristică - scopul urmărit de companie, care implică utilizarea de echipamente de complexitate și nivel diferit. Datele furnizate ne permit să abordăm evaluarea mărimii primei de risc, care a fost inclusă de investitori în rata rentabilității în aceste domenii. Având în vedere că nivelul ratei minime acceptabile (fără riscuri) de rentabilitate în străinătate este de aproximativ 5% (referința este randamentul unui împrumut guvernamental pe 30 de ani al guvernului SUA), este posibil să se determine mărimea riscului prima pentru clasele de investiții listate prin scăderea valorii componentei fără risc din valoarea corespunzătoare a ratei de rentabilitate (Tabelul 4):

Tabelul 4. Determinarea valorii primei de risc în funcție de clasa de investiții

|

Clasa de investiții |

Rata venitului,% |

Primă de risc,% |

|

3 (gr. 2 - 5%) |

||

|

1. Investiție forțată |

Fără cerințe | |

|

2. Investiții pentru menținerea pozițiilor pe piață (în îmbunătățirea calității produselor, publicitate) | ||

|

3. Investiții pentru reînnoirea mijloacelor fixe | ||

|

4. Investiții pentru a economisi costurile curente (bazate pe noi soluții tehnologice) | ||

|

5. Investiții pentru creșterea veniturilor (pentru proiecte care vizează extinderea producției pe o nouă bază tehnologică) | ||

|

6. Investiții de risc (în proiecte inovatoare) |

Este important de menționat că ratele primelor de risc au fost derivate din calculul ratei rentabilității. În același timp, norma în sine poate fi zero sau poate să nu existe cerințe pentru aceasta în cazul investițiilor forțate, ceea ce, potrivit autorului, este incorect, deoarece costul capitalului companiei nu este luat în considerare.

Indiferent de alegerea metodologiei primei de risc, dacă proiectul este calculat luând în considerare inflația, i.e. Întrucât toate fluxurile de numerar sunt modelate exact în sumele care vor fi efectiv primite în fiecare etapă a proiectului, atunci valoarea nominală a capitalului este utilizată în rata de actualizare, fără ajustări.

Dacă proiectul este calculat la prețuri constante, atunci rata inflației trebuie exclusă din rata de actualizare.

Deoarece, calculând proiectul la prețuri constante, profitabilitatea este subestimată de valoarea inflației, din această rentabilitate simulată scădem partea care s-ar crea în viața reală datorită creșterii inflaționiste generale. Între timp, rata de actualizare nominală este o cerință pentru rentabilitatea fondurilor investite, calculată pentru fluxurile de numerar complet reale, inclusiv, printre altele, inflația.

Atunci când se calculează proiectul la prețuri constante, este necesar să se treacă de la rata de actualizare nominală la rata reală. Valoarea ratei reale de actualizare poate fi calculată prin formula:

R real = ((1+R nom.) / (1+Infl. nivel)) -1,

unde R este real. este rata reală de actualizare,

R nom. este rata de actualizare nominală,

Lv. inf este rata inflației.

Ca versiune simplificată a calculului, puteți utiliza următoarea formulă:

R real = R nom. - Ur. infl.

De remarcat faptul că calculul în prețuri constante nu va afecta evaluarea corectă a eficacității proiectului, cu condiția ca inflația să fie luată în considerare în rata de actualizare.

După analizarea metodelor de calcul a ratei de actualizare (rata de rentabilitate sau rata de comparație), autorul propune completarea metodologiei de estimare a ratei de actualizare prin costul mediu ponderat al capitalului (WACC), ținând cont de prima de risc pentru estimarea ratei de actualizare. rata de actualizare pentru planificarea proiectelor de investiții în activitatea antreprenorială, după cum urmează:

WACC \u003d R e (E / B) + R d (D / B) (1 - t c) + R k (K / B),

unde R e este rata rentabilității capitalului propriu (capital propriu), calculată folosind modelul CAPM sau ca rentabilitate a capitalului propriu (profit net în raport cu valoarea medie a capitalului propriu pentru perioada de raportare, exprimată ca procent);

E - valoarea de piata a capitalului propriu (capital social). Se calculează ca produsul dintre numărul total de acțiuni ordinare ale companiei și prețul unei acțiuni;

D - valoarea de piata a capitalului imprumutat. În practică, este adesea determinată din situațiile financiare ca valoare a împrumuturilor companiei. Dacă aceste date nu pot fi obținute, atunci se utilizează informațiile disponibile privind raportul dintre capitalul propriu și capitalul datorat al companiilor similare;

K - suma conturilor de plătit. Se ține cont de datorii către furnizori și antreprenori, față de personalul organizației, fonduri extrabugetare, impozite și taxe, datorii către alți creditori.

B = E + D + K - moneda bilanţului;

R d este rata de rentabilitate a capitalului împrumutat al companiei (costul strângerii capitalului împrumutat). Dobânzile la împrumuturile bancare și obligațiunile corporative ale companiei sunt considerate astfel de costuri. În același timp, costul capitalului împrumutat este ajustat ținând cont de rata impozitului pe venit. Semnificația ajustării este că dobânda pentru serviciul împrumuturilor și împrumuturilor este încasată din costul de producție, reducând astfel baza de impozitare a impozitului pe venit;

t c - rata impozitului pe venit.

R k - costul utilizării conturilor de plătit. Cel mai adesea este zero. În cazul plății unui împrumut de mărfuri, a plății penalităților și a amenzilor pentru întârziere la plată, este necesar să se țină seama de aceste plăți pentru perioada de raportare în raport cu suma medie a conturilor de plătit pentru perioada de raportare, exprimată în procente. .

Astfel, se poate observa că modificările propuse de autor în metodologia de calcul a ratei de actualizare prin intermediul costului mediu ponderat al capitalului fac posibilă eliminarea inexactităților existente în calculul indicatorului, precum și testarea acesta într-un volum mult mai mare, în primul rând datorită posibilității de a-l utiliza pentru companiile nepublice.

Sinadsky V. Calculul ratei de actualizare // „Directorul financiar” nr. 4, 2003.

Cu privire la evaluarea eficacității proiectelor de investiții: Orientări. Aprobat la 21.06.1999 de către Ministerul Economiei, Ministerul Finanțelor, Comitetul de Stat pentru Construcții din Rusia. Publicație oficială. M.: Economie, 2000.

Un set de materiale metodologice pe tema „Practica evaluării și examinării comerciale a proiectelor de investiții în industrie”. Alt-Invest LLC, Moscova, 2006, p. 71.

Kasatov A.D. Dezvoltarea metodelor economice de gestionare a structurilor corporative integrate în industrie: un aspect investițional. M.: Ed. Casa „Ziar economic”, 2010. 324 p.

Kasatov A.D. Dezvoltarea metodelor economice de gestionare a structurilor corporative integrate în industrie: un aspect investițional. M.: Ed. Casa „Ziar economic”, 2010. 324 p.

Un set de materiale metodologice pe tema „Practica evaluării și examinării comerciale a proiectelor de investiții în industrie”. Alt-Invest LLC, Moscova, 2006, p. 71.

Introducere 3

1. Metoda de construcție cumulativă a ratei de actualizare 5

1.1 Abordarea veniturilor ca una dintre abordările utilizate pentru a evalua o întreprindere (afacere) 5

1.2 Determinarea ratei de actualizare 10

1.3 Metoda ratei de actualizare cumulativă 15

2. Proiectare partea 26

2.1. Scurtă descriere a întreprinderii 26

2.2. Caracteristicile unei întreprinderi ca obiect de evaluare a valorii afacerii sale39

2.3. Evaluarea afacerii companiei 43

2.4. Dezvoltarea modalităților de creștere a valorii companiei 47

Concluzia 51

Lista bibliografică de referințe 53

Introducere

Evaluarea valorii oricărui obiect de proprietate este un proces ordonat și intenționat de determinare a valorii unui obiect în termeni monetari, ținând cont de venitul potențial și real pe care acesta îl aduce la un anumit moment în timp pe o anumită piață.

Obiectul evaluării este orice obiect de proprietate în legătură cu drepturile conferite proprietarului său. Poate fi o afacere, o companie, o întreprindere, o firmă, o bancă, anumite tipuri de active, atât corporale, cât și necorporale.

Evaluarea afacerilor se realizează din perspectiva a trei abordări:

profitabil

costisitoare

comparativ

Abordarea veniturilor pentru evaluarea valorii de piață a unei firme este de a analiza fluxul de numerar sau venitul pentru a evalua potențialul actual și viitor al acesteia. Vă permite să evaluați veniturile curente și viitoare generate de activele companiei.

Această abordare include mai multe metode aplicate în diferite situații. Cea mai utilizată în abordarea veniturilor a fost metoda de actualizare a fluxurilor de numerar.

Această metodă de evaluare este cea mai potrivită din punct de vedere al motivelor investiționale, întrucât orice investitor care investește în întreprinderi existente, în final, nu cumpără un set de active, ci un flux de venit viitor care îi permite să-și recupereze investiția și face un profit.

Atunci când se evaluează o întreprindere folosind această metodă, se calculează rata de actualizare, care, la rândul său, poate fi calculată și folosind diverse metode, în funcție de tipul de flux de numerar utilizat pentru evaluare ca bază de calcul. Una dintre aceste metode este metoda construirii cumulate a ratei de actualizare.

Relevanța temei proiectului de curs constă în faptul că, printre factorii de risc nesistematic al investițiilor, pentru prezența cărora afacerea evaluată este verificată în cadrul metodei de construcție cumulativă a ratei de actualizare, o se disting un anumit număr de riscuri. Aceste riscuri caracterizează nu riscul afacerii ca tip de activitate, ci riscul conducerii unei întreprinderi (firme) care desfășoară afaceri. Atunci afectează fluctuația (instabilitatea) veniturilor din afaceri la această întreprindere și pentru proprietarii acesteia.

Scopul principal al proiectului de curs este consolidarea cunoștințelor teoretice dobândite în studiul disciplinei, precum și dezvoltarea abilităților practice în organizarea și formarea sistemului de management al valorii al unei companii.

În conformitate cu acest obiectiv, în proiectul de curs au fost stabilite următoarele sarcini:

Luați în considerare aspectele teoretice legate de conținutul metodei de construcție cumulativă a ratei de actualizare;

Pentru a oferi o scurtă descriere a SA „Ciment Belgorodsky”;

Să studieze caracteristicile întreprinderii ca obiect de evaluare a afacerii sale;

Estimarea valorii afacerii companiei;

Dezvoltați modalități de creștere a valorii companiei.

Obiectul studiului este SA „Ciment Belgorod”.

Acest proiect de curs este realizat pe baza informațiilor obținute din literatura educațională și științifică a autorilor autohtoni și străini, precum și din alte surse: periodice, mass-media, date din situațiile financiare ale întreprinderii.

1. Metoda de construcție cumulativă a ratei de actualizare

1. 1 Abordarea veniturilor ca una dintre abordările utilizate pentru a evalua o întreprindere (afacere)

Există trei abordări principale pentru evaluarea valorii companiilor. Acest:

abordarea veniturilor;

Abordarea costurilor;

Abordare comparativă.

Fiecare abordare vă permite să subliniați anumite caracteristici ale obiectului. Deci, atunci când se evaluează din punctul de vedere al abordării venitului, principalul factor este venitul ca principal factor care determină valoarea obiectului. Cu cât venitul adus de obiectul evaluării este mai mare, cu atât valoarea sa de piață este mai mare, toate celelalte lucruri fiind egale. Totodată, sunt importante durata perioadei de obținere a unui eventual venit, gradul și tipul riscurilor care însoțesc acest proces.

Abordarea veniturilor este determinarea valorii prezente a veniturilor viitoare care vor apărea din utilizarea proprietății și posibila vânzare ulterioară a acesteia. În acest caz, se aplică principiul estimativ al așteptării.

Aceasta este cea mai comună abordare în evaluarea afacerilor în țări străine. Utilizarea sa în condiții rusești are unele caracteristici. În primul rând, este necesar să se calculeze fluxurile reale de numerar ale întreprinderii. Pentru a face acest lucru, trebuie să cunoașteți veniturile și cheltuielile reale și nu utilizați numai datele bilanțului. În venituri, în primul rând, trebuie să acordați atenție vânzării produselor care nu trec de bilanț (atenție la prețul real al vânzării sale). Costurile trebuie să țină cont de costul real al achiziției de materii prime și resurse energetice, precum și de salariile reale.

Deși, de regulă, abordarea veniturilor este cea mai potrivită pentru evaluarea afacerilor, este util să se folosească și abordările comparative și de cost. În unele cazuri, acestea sunt mai precise și mai eficiente.

În general, toate cele trei abordări sunt interconectate. Fiecare dintre ele presupune utilizarea diferitelor tipuri de informații obținute în piață. De exemplu, datele privind prețurile curente ale pieței pentru materiale, forță de muncă și alte elemente de cost sunt principalele pentru abordarea costurilor. Abordarea veniturilor necesită utilizarea ratelor de capitalizare, care sunt calculate și din datele pieței.

Atunci când alegeți o abordare, evaluatorului i se deschid perspective diferite. Deși aceste abordări se bazează pe date colectate de pe aceeași piață, fiecare se ocupă de aspecte diferite ale pieței. Într-o piață ideală, toate cele trei abordări ar trebui să aibă ca rezultat aceeași valoare. Cu toate acestea, majoritatea piețelor sunt imperfecte, cererea și oferta nu sunt în echilibru. Utilizatorii potențiali pot fi dezinformați, producătorii pot fi ineficienți. Din aceste motive și din alte motive, aceste abordări pot oferi estimări de costuri diferite.

Fiecare dintre cele trei abordări implică utilizarea metodelor de evaluare inerente acesteia. Abordarea veniturilor presupune utilizarea a două metode în evaluare: metoda capitalizării și metoda fluxului de numerar actualizat (Fig. 1.1).

Orez. 1.1. Metode de abordare a veniturilor

Să luăm în considerare aceste metode mai detaliat.

Metoda de capitalizare determină fluxul de venit și îl transformă în valoare actualizată prin aplicarea ratei de capitalizare, adică a coeficientului de capitalizare:

Valoarea de piata a afacerii = raportul venit net / capitalizare

Numătorul acestei formule, adică venitul net, de regulă, este reprezentat de valoarea medie anuală a profitului întreprinderii înainte de impozitare. Raportul de capitalizare „este o astfel de valoare încât coeficientul profitului împărțit la acesta este egal cu capitalul, ceea ce oferă o rată de rentabilitate determinată de rata de capitalizare”, adică putem spune că aceasta este o rată de rentabilitate. Rata de capitalizare la calcularea valorii ar trebui să reflecte situația actuală de pe piață, prin urmare, ar trebui să fie compusă din datele actuale ale pieței.

De regulă, metoda de capitalizare a venitului net este utilizată atunci când se așteaptă ca venitul net viitor să aproximeze venitul curent sau rata de creștere a acestuia va fi moderată și previzibilă și, de asemenea, atunci când există suficiente date fiabile pentru a face posibilă estimarea rezonabilă a fluxului de numerar.

Principalele etape ale aplicării practice a metodei capitalizării:

Analiza situatiilor financiare, normalizarea si transformarea acestora (daca este necesar);

Alegerea sumei profitului de capitalizat;

Calculul unei rate de capitalizare adecvate;

Determinarea valorii prealabile a costului;

Efectuarea de ajustări pentru prezența activelor neperformante (dacă există);

Efectuarea de ajustări pentru caracterul controlant sau necontrolant al acțiunii estimate, precum și pentru lipsa lichidității.

Metoda de actualizare a fluxurilor de numerar. Această metodă a devenit, de asemenea, răspândită în practica de evaluare străină și, în ultimii ani, în practica națională. Din punct de vedere economic, este interpretat ca aducerea fluxurilor de numerar la un anumit punct al evaluării. Cel mai adesea, procedura de determinare a valorii unei afaceri se rezumă la determinarea fluxurilor anuale de numerar pe un număr de ani și a valorii reziduale la sfârșitul termenului (perioada proiectului). Apoi, valoarea actualizată a tuturor încasărilor viitoare este determinată folosind rata de actualizare adecvată. Rata de actualizare trebuie să corespundă unui anumit tip de flux de numerar.

În același timp, ei disting:

fluxuri de numerar pentru capitaluri proprii și pe o bază fără datorii (pentru capital propriu și capital de datorie);

fluxurile de numerar reale (fără a include inflația);

fluxurile de numerar nominale (ținând cont de procesul inflaționist).

Metoda luată în considerare este convenabilă pentru evaluarea unei afaceri dependente de un anumit contract și pentru evaluarea companiilor tinere, totuși, „perioada limitată a fluxurilor de numerar așteptate poate fi o constrângere arbitrară și nerealistă”, ceea ce reduce valoarea acestei metode pentru evaluarea potentialului economic.

Abordarea venitului poate fi utilizată pentru a caracteriza elemente ale potențialului economic precum producția, forța de muncă și inovația.

Principalele etape ale evaluării întreprinderii folosind metoda fluxului de numerar actualizat:

Alegerea modelului de flux de numerar;

Determinarea duratei perioadei de prognoză;

Analiza retrospectivă și prognoza veniturilor brute din vânzări;

Analiza si prognoza cheltuielilor;

Analiza si prognoza investitiilor;

Calculul sumei fluxului de numerar pentru fiecare an al perioadei de prognoză;

Determinarea ratei de actualizare;

Calculul valorii în perioada post-prognoză;

Calcularea valorilor curente ale fluxurilor de numerar și costurilor viitoare în perioada post-prognoză;

Efectuarea modificărilor finale.

Analizând abordarea veniturilor în evaluarea afacerilor și a metodelor disponibile, se pot identifica laturile lor pozitive și negative (Tabelul 1.1).

Tabelul 1.1

Aspecte pozitive și negative ale metodelor de evaluare a afacerilor incluse în abordarea veniturilor

| Metode de abordare a veniturilor | Laturi pozitive | Laturile negative |

| 1. Metoda capitalizării fluxuri de numerar actualizate | Reflectă situația reală a pieței și vă permite să ajustați datele la o situație specifică. Singura metodă care ține cont de așteptările cu privire la prețuri, costuri, investiții etc.; Include un aspect de piață, deoarece rata de rentabilitate necesară ține cont de situația pieței; Oferă măsurători ale învechirii economice; Cel mai pe deplin reflectă interesele proprietarului și ale investitorului. | Nu universalitatea metodei, i.e. posibilitatea de aplicare nu pentru toate întreprinderile, precum și probleme cu obținerea de date pentru analiza comparativă (determinarea profitului, ratele de capitalizare). Momentul fluxului de numerar așteptat poate să nu fie realist; Dificultăți în alegerea unei prognoze. |

1.2 Determinarea ratei de actualizare

După cum sa discutat mai sus, una dintre etapele evaluării întreprinderii folosind metoda fluxului de numerar actualizat este determinarea ratei de actualizare.

Din punct de vedere tehnic, și anume matematic, rata de actualizare este rata dobânzii utilizată pentru a converti fluxurile viitoare de venit într-o singură valoare curentă (de azi), care stă la baza determinării valorii de piață a unei afaceri.

În sens economic, rata de actualizare este rata de rentabilitate cerută de investitori asupra capitalului investit în obiecte de investiții comparabile din punct de vedere al riscului sau este rata de rentabilitate necesară a opțiunilor alternative de investiții disponibile cu un nivel de risc comparabil începând cu data evaluării.

Rata de actualizare, sau costul strângerii de capital, trebuie calculată luând în considerare trei factori:

1. Prezența multor întreprinderi de diverse surse de capital atras, care necesită niveluri diferite de compensare;

2. Necesitatea investitorilor de a lua în considerare valoarea în timp a banilor;

3. Factorul de risc sau gradul de probabilitate de a primi venituri viitoare așteptate.

Există diferite metode pentru determinarea ratei de actualizare, dintre care cele mai comune sunt:

pentru fluxul de numerar pentru capitalul propriu - Modelul de preț al activelor de capital (САРМ - Modelul de preț al activelor Сapital) și metoda de construcție cumulată;

pentru fluxul de numerar pentru tot capitalul investit - modelul costului mediu ponderat al capitalului (WACC).

Calculul ratei de actualizare depinde de ce tip de flux de numerar este utilizat pentru evaluare ca bază:

pentru fluxul de numerar către capitaluri proprii, se aplică o rată de actualizare egală cu rata de rentabilitate a capitalului investit cerută de proprietar;

pentru fluxul de numerar pentru tot capitalul investit, se aplică o rată de actualizare egală cu suma ratelor ponderate de rentabilitate a capitalului propriu și a fondurilor împrumutate (rata de rentabilitate a fondurilor împrumutate este rata dobânzii la împrumuturi a băncii), unde ponderile sunt acțiunile împrumutate și capitalurile proprii în structura capitalului. Această rată de actualizare se numește costul mediu ponderat al capitalului.

În conformitate cu modelul CAPM de evaluare a activelor de capital, rata de actualizare se găsește prin formula:

R = Rf + β (Rm – Rf) + S1 + S2 + C,

unde R este rata rentabilității cerută de investitor (pe capitaluri proprii);

Rf este rata de rentabilitate fără risc;

β - coeficient (este o măsură a riscului sistematic asociat proceselor macroeconomice și politice care au loc în țară);

Rm - randamentul total al pieței în ansamblu (portofoliul mediu de valori mobiliare pe piață);

S1 - premium pentru întreprinderile mici;

S2 este prima pentru riscul caracteristic unei companii individuale;

C - riscul de țară.

Modelul CAPM se bazează pe analiza matricelor de informații ale pieței de valori, în special - modificări ale randamentului acțiunilor liber tranzacționate. Aplicarea modelului pentru a deriva rata de actualizare pentru companiile închise necesită ajustări suplimentare.

Ca o rată de rentabilitate fără risc în practica mondială, este de obicei utilizată rata de rentabilitate a obligațiilor de datorie guvernamentală pe termen lung (obligațiuni sau facturi). Se crede că statul este cel mai de încredere garant al obligațiilor sale (probabilitatea falimentului său este practic exclusă). Cu toate acestea, după cum arată practica, în Rusia, titlurile de stat nu sunt percepute ca fără riscuri. Pentru a determina rata de actualizare, rata la investițiile caracterizate prin cel mai scăzut nivel de risc (rata la depozitele în valută în Sberbank sau în alte bănci cele mai de încredere) poate fi considerată fără risc. De asemenea, este posibil să se bazeze pe rata fără risc pentru companiile occidentale, dar în acest caz este necesar să se adauge riscul de țară pentru a ține cont de condițiile reale de investiții care există în Rusia. Pentru investitor, aceasta reprezintă o rată alternativă de rentabilitate caracterizată practic de niciun risc și un grad ridicat de lichiditate. Rata fără risc este folosită ca punct de plecare, de care se leagă evaluarea diferitelor tipuri de risc care caracterizează investițiile într-o întreprindere dată, pe baza cărora se construiește rata de rentabilitate necesară.

Coeficientul β este o măsură a riscului. Coeficientul β, care evaluează riscurile investiției într-un anumit proiect, poate fi, pe baza reacțiilor obiective ale pieței, definit practic ca:

coeficient Vprev. / V piață, care corelează pentru perioada retrospectivă maximă posibilă intervalul de fluctuații ca procent din abaterea medie pentru perioada (variații față de media sau pătrată medie) a prețului acțiunilor companiei în care sunt investite fondurile ( Vprev.), în comparație cu intervalul de fluctuații V piață. prețurile acțiunilor pentru aceeași perioadă în ansamblu pentru întreprinderile din toate sectoarele economiei naționale (în cazul în care fondurile sunt investite într-o societate pe acțiuni deschisă cu acțiuni lichide sau cel puțin cotate). Cu investiții de risc într-o întreprindere cu un singur produs nou creată, un astfel de caz în stadiul inițial al vieții întreprinderii este nerealist,

coeficientul V anal. afacere / V piață, care corelează, de asemenea, pentru perioada trecută maximă posibilă, intervalul de fluctuații ale valorii de piață a acțiunilor (inclusiv pe piața over-the-counter) a întreprinderilor similare (întreprinderi cu un produs care este cel mai apropiat analog noului dezvoltat unul, inclusiv bunuri sau servicii de substituție) în comparație cu gama de fluctuații V piață. în jurul valorii medii a indicelui bursier global în aceeași perioadă.

În practica mondială, coeficienții β sunt de obicei calculați prin analiza informațiilor statistice ale pieței de valori. Această activitate este realizată de firme specializate. Datele privind coeficienții β sunt publicate într-o serie de ghiduri financiare și în unele publicații periodice care analizează piețele de valori.

Prima de risc suplimentară pentru investiția într-o întreprindere mică (S1) se datorează bonității insuficiente (lipsa activelor suficiente pentru a garanta împrumuturi care pot fi planificate pentru a finanța investiții de capital ulterioare în proiectul în cauză, precum și pentru a acoperi nevoia de lucru. capital și pierderi previzibile la început, - prin urmare, nefiabilitatea planului financiar pentru dezvoltarea unei întreprinderi mici) și instabilitatea financiară a întreprinderilor cu o cantitate mică de capital autorizat. Valoarea acestei prime (specificată de experți) poate fi de până la 75% din rata nominală de creditare fără risc.

Același lucru este valabil și pentru valoarea numerică a primei pentru caracteristica de risc a unei companii individuale (S2).

Prima de risc de țară suplimentară (C) în rata individuală de actualizare ar trebui luată în considerare, indiferent dacă investitorul este rezident al unei anumite țări sau rezident străin. Acest risc este același pentru ei. Pentru rezidenții străini, aceasta va diferi numai atunci când, în raport cu o anumită industrie sau în general, condițiile de investiție pentru aceasta, adică costurile de tranzacție și restricțiile, sunt discriminatorii sau, dimpotrivă, mai preferabile decât pentru investitorii autohtoni (conform concepțiilor autohtone moderne). legislație, este mai probabil să fie încă a doua).

Riscul de țară este de obicei observat în următoarele cazuri:

confiscarea proprietății (pierderea drepturilor de proprietate atunci când acestea sunt cumpărate la un preț sub prețul pieței sau unul care a fost justificat de valoarea curentă a fluxurilor de numerar așteptate din utilizarea acestor drepturi);

o schimbare neprevăzută a legislației care duce (de exemplu, atunci când se modifică impozitele) la o scădere a venitului așteptat;

schimbarea personalului în organele guvernamentale de stat și locale, interpretarea legislației de acțiune indirectă (întocmirea statutului, luarea deciziilor operaționale în baza unor legi și reglementări contradictorii sau incomplete).

Metoda de construire cumulativă a ratei individuale de actualizare considerată diferă de modelul de evaluare a activelor de capital doar prin aceea că în structura acestei rate, la rata nominală fără risc a dobânzii la împrumut se adaugă prima totală pentru riscuri de investiții, care constă în prime pentru riscurile individuale „nesistematice” legate în mod specific de acest proiect, riscuri.

Conform modelului WACC, rata de actualizare se calculează folosind formula:

WACC = kd (1 - tc) wd + kp wp + ks ws

unde kd este costul capitalului de împrumut;

tc este rata impozitului pe profit;

kp - costul strângerii capitalului propriu (acțiuni preferate);

ks - costul strângerii capitalului propriu (acțiuni ordinare);

wd - ponderea capitalului împrumutat în structura capitalului întreprinderii;

wp - ponderea acțiunilor privilegiate în structura capitalului întreprinderii;

ws - ponderea acțiunilor ordinare în structura capitalului întreprinderii.

Exemplu. Valoarea de piață a acțiunilor comune ale companiei este de 450.000 USD, acțiunile preferențiale sunt de 120.000 USD, iar capitalul total al datoriei este de 200.000 USD. Costul capitalului propriu este de 14%, acțiunile preferențiale sunt de 10%, iar obligațiunile companiei sunt de 9%. Este necesar să se determine costul mediu ponderat al capitalului companiei la o cotă a impozitului pe venit de t = 30%.

Să calculăm mai întâi cotele fiecărei componente a capitalului:

Wd = 200.000 / 770.000 = 25,97%;

Wр = 120.000 / 770.000 = 15,58%;

Ws = 450.000 / 770.000 = 58,45%.

Determinăm costul mediu ponderat al capitalului (Tabelul 1.2)

Tabelul 1.2

Determinarea costului mediu ponderat al capitalului

1. 3 Metoda de construcție cumulativă a ratei de actualizare

Metoda de construcție cumulativă a ratei de actualizare este utilizată atunci când riscurile unei afaceri (variabilitatea observată a veniturilor din aceasta) sunt cauzate, în primul rând, de riscurile nesistematice ale afacerii care se evaluează. Un semn în acest sens este că veniturile din afaceri fluctuează de fapt foarte mult (valoarea indicatorului depășește 20-30%), iar coeficientul beta, caracteristic industriei în care este specializată întreprinderea, este puțin mai mult sau chiar mai mic decât unu.

Metoda de construire cumulativă a unei rate de actualizare care ia în considerare riscurile de afaceri diferă de modelul de evaluare a activelor de capital prin aceea că, în structura acestei rate, la rata nominală a dobânzii la împrumutul fără risc se adaugă prima de risc total de investiție R, care constă în prime pentru riscurile individuale nesistematice legate în mod specific de acest proiect.

Formula pentru rata de actualizare individuală i arată apoi astfel:

unde este setul de factori de risc nesistematici luați în considerare în acest proiect de investiții;

Primă pentru un singur risc nesistematic pentru factorul de risc cu numărul j;

Ajustări pentru (premii pentru) riscurile investiției în întreprinderi mici, natura companiei (închise) și țara investiției. Aceste ajustări sunt rezonabile în oricare dintre modurile de calculare a ratei de actualizare.

De obicei, dintre factorii de risc investițional nesistematic, pentru prezența cărora afacerea evaluată este verificată în cadrul metodei de construcție cumulativă a ratei de actualizare, se disting următoarele riscuri:

stabilitate financiară insuficientă a companiei (riscuri de asigurare insuficientă a cifrei de afaceri cu capital de lucru propriu, acoperire insuficientă a datoriilor pe termen scurt cu active circulante lichide și întreaga sumă a activelor lichide etc.);

pondere crescută a datoriei pe termen lung în structura capitalului întreprinderii;

o pondere crescută a costurilor fixe în costurile operaționale ale companiei;

o figură cheie în managementul întreprinderii (sau investitorii care o controlează), adică prezența acesteia ca atare (ceea ce creează premisele pentru agravarea așa-numitei „probleme agenției” la nivelul întreprinderii în relațiile dintre acționari și conducere, care poate prejudicia interesele acționarilor, până la efectuarea de operațiuni privilegiate interzise de lege sau imprevizibilitatea, necinstea, incompetența, etc.;

diversificarea insuficientă a produselor (activităților economice) ale întreprinderii;

diversificarea insuficientă a piețelor de vânzare ale întreprinderii;

diversificarea insuficientă a surselor de achiziție a resurselor achiziționate (inclusiv forță de muncă);

contractele încheiate de o întreprindere pentru implementarea liniilor sale de produse (în ceea ce privește achiziționarea de resurse achiziționate, serviciile și vânzarea produselor sale), inclusiv riscurile de rea-credință, insolvență, inclusiv cele care apar pe perioada de valabilitate a contractului, precum și incapacitatea juridică a contrapărților în cadrul contractelor;

restrângerea setului de surse de finanțare (mai ales în cazurile de neformare a unui fond de amortizare adecvat și subutilizarea acestuia ca cea mai importantă sursă de autofinanțare, subestimarea importanței fondurilor atrase, neutilizarea leasingului financiar și alte scheme de finanţare progresivă).

Toate riscurile enumerate, fiind nesistematice, caracterizează nu riscul afacerii ca tip de activitate, ci riscul conducerii unei întreprinderi (firme) care face afaceri. Atunci afectează volatilitatea (instabilitatea) veniturilor din afaceri la o anumită întreprindere și pentru proprietarii acesteia (cu un nivel de venit mediu în general ridicat pe o perioadă lungă de timp).

De exemplu, stabilitatea financiară insuficientă a unei întreprinderi care implementează o afacere (principalul risc de afaceri nesistematic), asociată cu o pondere crescută a capitalului de lucru împrumutat (mai degrabă decât propriu) și explicată prin concentrarea conducerii firmei pe creșterea profitabilității medii a acesteia. operațiunile cu efect de levier pozitiv de credit („producție”) asupra operațiunilor curente ale întreprinderii (atunci când rentabilitatea producției este mai mare decât rata dobânzii la creditele de finanțare a cifrei de afaceri), duce la o stabilitate mai mică a venitului net rămas pentru distribuire către acționari.

Orice nerespectare a contractelor cu furnizorii de resurse achiziționate va face necesară reducerea acestor venituri cu valoarea penalităților la creditele restante pe termen scurt, utilizarea și apoi completarea fondurilor de rezervă etc.

Ponderea crescută a capitalului împrumutat în capitalul întreprinderii (datoria sa prea mare pe termen lung), care este și o consecință a acțiunilor conștiente ale managerilor de a atrage împrumuturi pentru finanțarea proiectelor de investiții profitabile, va duce la faptul că pentru unii perioadele viitoare va exista o sarcină redusă de rambursare a părții principale a diferitelor datorii, iar pe altele - a crescut. Acest lucru va duce și la instabilitatea venitului net rămas în diferite perioade viitoare pentru distribuirea către proprietarii de afaceri (ca să nu mai vorbim de instabilitatea profitului net declarat, care va predetermina volatilitatea ridicată a valorii de piață a acțiunilor unei companii deschise și instabilitatea a posibilului câștig de schimb pentru deținătorii acestora).

Să atingem un termen economic atât de complex precum rata de actualizare, să luăm în considerare metodele moderne existente de calcul și direcțiile de utilizare.

Procent de reducere (analog: rata de comparație, rata de rentabilitate) este o rată a dobânzii care este utilizată pentru a reevalua capitalul viitor în momentul actual. Acest lucru se face deoarece una dintre legile fundamentale ale economiei este deprecierea constantă a valorii (puterea de cumpărare, costul) banilor. Rata de actualizare este utilizată în analiza investițiilor atunci când un investitor decide cu privire la perspectiva de a investi într-un anumit obiect. Pentru a face acest lucru, el conduce valoarea viitoare a obiectului de investiție la prezent (actual). Efectuând o analiză comparativă, el poate decide asupra atractivității obiectului. Orice valoare a unui obiect este întotdeauna relativă, astfel încât rata de actualizare este criteriul de bază cu care se compară eficiența investiției. În funcție de diferitele sarcini economice, rata de actualizare este calculată în moduri diferite. Luați în considerare metodele existente de estimare a ratei de actualizare.

Să luăm în considerare 10 metode de estimare a ratei de actualizare pentru evaluarea investițiilor și proiectelor de investiții ale unei întreprinderi/companii.

Modelul de evaluare a activelor de capital - CAPM ( CapitalactivPrețuriModel) a fost propus în anii 1970 de W. Sharp (1964) pentru a estima randamentul viitor al acțiunilor/capitalului companiilor. CAPM reflectă randamentele viitoare ca o rentabilitate fără risc și o primă de risc. Ca urmare, dacă randamentul așteptat al unei acțiuni este mai mic decât randamentul necesar, investitorii vor refuza să investească în acest activ. Factorul care determină rata viitoare în model a fost luat drept risc de piață. Formula de calcul a ratei de actualizare pentru modelul CAPM este următoarea:

unde: r i – randamentul așteptat al acțiunilor (rata de actualizare);

unde: r i – randamentul așteptat al acțiunilor (rata de actualizare);

r f este randamentul unui activ fără risc (de exemplu: obligațiuni guvernamentale);

r m - randamentul pieței, care poate fi luat ca randament mediu al indicelui (MICEX, RTS - pentru Rusia, S & P500 - pentru SUA);

β este coeficientul beta. Acesta reflectă riscul unei investiții în raport cu piața și arată sensibilitatea modificărilor randamentului acțiunilor la modificările randamentului pieței;

σ im este abaterea standard a variației randamentului stocului în funcție de modificarea randamentului pieței;

σ 2 m este dispersia randamentului pieței.

Principalul dezavantaj al modelului CAPM este abordarea sa cu un singur factor. Prin urmare, ajustările pentru riscul nesistematic sunt incluse și în modelul modificat de stabilire a prețului activelor de capital. Riscul nesistematic se mai numește și risc specific, care apare doar în anumite condiții. Formula pentru calcularea modelului CAPM modificat (modificatCapitalactivPrețuriModel ,MCAPM) este după cum urmează:

![]() unde: r i – randamentul așteptat al acțiunilor (rata de actualizare); r f este randamentul unui activ fără risc (de exemplu, obligațiuni guvernamentale); r m – profitabilitatea pieței; β este coeficientul beta; σ im este abaterea standard a variației randamentului stocului de la modificarea randamentului pieței; σ 2 m este dispersia randamentelor pieței;

unde: r i – randamentul așteptat al acțiunilor (rata de actualizare); r f este randamentul unui activ fără risc (de exemplu, obligațiuni guvernamentale); r m – profitabilitatea pieței; β este coeficientul beta; σ im este abaterea standard a variației randamentului stocului de la modificarea randamentului pieței; σ 2 m este dispersia randamentelor pieței;

r u este prima de risc, care include riscul nesistematic al firmei.

De regulă, experții sunt folosiți pentru evaluarea riscurilor specifice, deoarece acestea sunt dificil de oficializat prin intermediul statisticilor. Tabelul de mai jos prezintă diferitele ajustări de risc ⇓.

| Riscuri specifice | Ajustarea riscului, % |

| Influența statului asupra tarifelor | 0,4% |

| Modificări ale prețurilor la materii prime, materiale, energie, componente, chirie | 0,2% |

| Riscul de management al proprietarului/acționarilor | 0,2% |

| Influența furnizorilor cheie | 0,3% |

| Influența sezonului cererii de produse | 0,4% |

| Condiții pentru strângerea de capital | 0,3% |

| În total, ajustarea pentru riscul specific este: | 1,8% |

De exemplu, să calculăm rata de actualizare ajustată, deci dacă modelul CAPM returnează 10%, atunci rata de actualizare ajustată la risc va fi de 11,8%. Utilizarea modelului modificat vă permite să determinați mai precis rata viitoare de rentabilitate.

Una dintre modificările modelului CAPM a fost modelul cu trei factori al lui E. Fama și K. French (1992), care a început să ia în considerare încă doi parametri care afectează rata viitoare de rentabilitate: dimensiunea companiei și specificul industriei. Mai jos este formula pentru modelul cu trei factori de E. Fama și K. French:

unde: r – rata de actualizare; r f este rata fără risc; r m – rentabilitatea portofoliului de piață;

SMB t este diferența dintre randamentele portofoliilor medii ponderate de acțiuni de mică și mare capitalizare;

HML t este diferența dintre randamentele portofoliilor medii ponderate de acțiuni cu rapoarte mari și mici dintre valoarea contabilă și valoarea de piață;

β, si, h i - coeficienți care indică influența parametrilor r i , r m , r f asupra rentabilității activului i-lea;

γ este rentabilitatea așteptată a activului în absența influenței a 3 factori de risc asupra acestuia.

Modelul cu trei factori al lui E. Fama și K. French a fost modificat de M. Carhart (1997) prin introducerea celui de-al patrulea parametru de evaluare a rentabilității viitoare posibile a unui stoc – momentul. Momentul reflectă rata de modificare a prețului pentru o anumită perioadă istorică de timp, când cel de-al patrulea parametru este utilizat în modelul de evaluare a rentabilității unui stoc în viitor, se ține cont de faptul că rata de modificare a prețului afectează și rata viitoare de rentabilitate. Mai jos este formula de calcul a ratei de actualizare conform modelului M. Carhart:

unde: r – rata de actualizare; WMLt - momentul, rata de modificare a valorii stocului pentru perioada anterioară.

O altă metodă de calcul a ratei de actualizare este utilizarea modelului Gordon (Constant Growth Dividend Model). Această metodă are unele restricții privind utilizarea sa, deoarece pentru a estima rata de actualizare este necesar ca societatea să emită acțiuni ordinare cu plăți de dividende. Mai jos este formula pentru calcularea costului capitalului propriu al unei întreprinderi (rata de actualizare):

Unde:

Unde:

DIV este valoarea plăților de dividende așteptate pe acțiune pe an;

P este prețul de plasare al acțiunilor;

fc este costul emiterii acțiunilor;

g este rata de creștere a dividendelor.

Metodă de estimare a ratei de actualizare pe baza costului mediu ponderat al capitalului (ing. WACC, Costul mediu ponderat al capitalului) una dintre cele mai populare și arată rata rentabilității care ar trebui plătită pentru utilizarea capitalului investițional. Capitalul investițional poate consta din două surse de finanțare: capital propriu și datorie. Adesea, WACC este utilizat atât în analiza financiară, cât și în analiza investițională pentru a evalua rentabilitatea viitoare a investiției, ținând cont de condițiile inițiale pentru rentabilitatea (profitabilitatea) capitalului investițional. Sensul economic al calculării costului mediu ponderat al capitalului este de a calcula nivelul minim admisibil de rentabilitate (profitabilitate, rentabilitate) al proiectului. Acest indicator este utilizat pentru a evalua investiția într-un proiect existent. Formula de calcul a costului mediu ponderat al capitalului este următoarea:

![]()

unde: r e ,r d este randamentul așteptat (obligatoriu) al capitalului propriu și, respectiv, al capitalului împrumutat;

E/V, D/V - cotă-parte din capitalul propriu și împrumutat. Suma capitalului propriu și împrumutat formează capitalul societății (V=E+D);

t este rata impozitului pe venit.

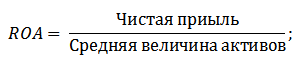

Avantajele acestei metode constau in posibilitatea calcularii ratei de actualizare pentru intreprinderile care nu sunt listate la bursa. Prin urmare, pentru a evalua discountul, sunt utilizați indicatori de rentabilitate a capitalului propriu și a capitalului împrumutat. Acești indicatori sunt ușor de calculat pe posturile din bilanţ. Dacă compania are atât capital propriu, cât și capital împrumutat, atunci se utilizează indicatorul - randamentul activelor (Rentabilitatea activelor, ROA). Formula de calcul a rentabilității activelor este prezentată mai jos:

Următoarea dintre metodele de estimare a ratei de actualizare prin rentabilitatea capitalului propriu (Rentabilitatea capitalurilor proprii, ROE), care arată eficiența/profitabilitatea managementului capitalului întreprinderii (companii). Raportul de profitabilitate arată ce rată de rentabilitate o creează compania în detrimentul capitalului său. Formula de calcul a coeficientului este următoarea:

Dezvoltând această abordare în evaluarea ratei de actualizare prin evaluarea rentabilității capitalului unei întreprinderi, un indicator mai precis poate fi utilizat ca criteriu de evaluare a ratei - rentabilitatea capitalului angajat (ROCE,întoarcerePeCapitalAngajat). Acest indicator, spre deosebire de ROE, utilizează pasive pe termen lung (prin acțiuni). Acest indicator poate fi utilizat pentru companiile care au acțiuni preferentiale la bursă. Dacă firma nu le are, atunci ROE este egal cu ROCE. Indicatorul se calculează după formula:

O altă variație a raportului rentabilității capitalului propriu este rentabilitatea capitalului mediu angajat ROACE (Rentabilitatea capitalului mediu angajat).

De fapt, acest indicator corespunde cu ROCE, principala lui diferență constă în media costului capitalului angajat (Capital propriu + pasive pe termen lung) la începutul și sfârșitul perioadei estimate. Formula de calcul a acestui indicator:

ROACE poate înlocui adesea ROCE, de exemplu în formula EVA. Să analizăm fezabilitatea utilizării ratelor de profitabilitate pentru a evalua rata de actualizare ⇓.

Dacă doriți să estimați rata de actualizare pentru un proiect de risc, atunci utilizarea metodelor CAPM, modelul Gordon și WACC este imposibilă, așa că experții sunt folosiți pentru a calcula rata. Esența analizei de specialitate constă în evaluarea subiectivă a diferiților factori macro, mezo și micro care afectează rata viitoare de rentabilitate. Factori care au o influență puternică asupra ratei de actualizare: riscul de țară, riscul industriei, riscul de producție, riscul sezonier, riscul managerial etc. Pentru fiecare proiect individual, experții își identifică cele mai semnificative riscuri și le evaluează folosind scoruri. Avantajul acestei metode este capacitatea de a ține cont de toate cerințele posibile ale investitorului.

Această metodă este utilizată pe scară largă pentru a calcula rata de actualizare pentru întreprinderile care au emisiuni de acțiuni ordinare la bursă. Ca urmare, se calculează multiplu de piață E/P, care se traduce prin EBIDA/Preț. Avantajul acestei abordări este că formula reflectă riscurile industriei atunci când se evaluează o companie.

Rata de actualizare este calculată ca suma dintre rata dobânzii fără risc, inflația și prima de risc. De regulă, această metodă de estimare a ratei de actualizare se realizează pentru diferite proiecte de investiții, unde este dificil să se evalueze statistic valoarea riscului/randamentului posibil. Formula de calcul a ratei de actualizare, luând în considerare prima de risc:

![]() Unde:

Unde:

r este rata de actualizare;

r f este rata dobânzii fără risc;

r p este prima de risc;

I este procentul de inflație.

Formula ratei de actualizare constă din suma ratei dobânzii fără risc, a inflației și a primei de risc. Inflația a fost evidențiată ca un parametru separat, deoarece deprecierea banilor continuă în mod constant, aceasta este una dintre cele mai importante legi ale funcționării economiei. Să luăm în considerare separat modul în care fiecare dintre aceste componente poate fi evaluată.

Pentru a-l evalua pe cel fără risc se folosesc astfel de instrumente financiare care dau profitabilitate la risc zero, adică absolut fiabile. În realitate, niciun instrument nu poate fi considerat absolut fiabil, doar probabilitatea de a pierde bani atunci când investești în el este extrem de mică. Luați în considerare două metode pentru estimarea ratei fără risc:

Următoarea componentă a formulei este prima de risc. Deoarece riscurile există întotdeauna, impactul lor asupra ratei de actualizare trebuie evaluat. Există multe metode de evaluare a riscurilor suplimentare ale unei investiții, să luăm în considerare câteva dintre ele.

Metodologia Alt-Invest include în ajustarea riscului următoarele tipuri de riscuri, prezentate în tabelul ⇓.

Scopul acestei metodologii este evaluarea proiectelor de investiții pentru investiții publice. Riscul specific și ajustarea acestora vor fi calculate prin evaluarea expertului. Pentru a calcula rata de actualizare de bază (fără riscuri), a fost utilizată rata de refinanțare a Băncii Centrale a Federației Ruse, această rată poate fi vizualizată pe site-ul oficial al Centrului Central. Banca Federației Ruse (cbr.ru). Riscurile specifice ale proiectului sunt evaluate de experți în intervalele prezentate. Rata maximă de reducere pentru această metodă va fi de 61%.

| Rata dobânzii fără risc | |

| CU rata de refinanțare a Băncii Centrale a Federației Ruse | 11% |

| primă de risc | |

| Riscuri specifice | Ajustarea riscului, % |

| Investiții pentru intensificarea producției | 3-5% |

| Creșterea vânzărilor de produse | 8-10% |

| Riscul introducerii pe piață a unui nou tip de produs | 13-15% |

| costuri de cercetare și dezvoltare | 18-20% |

| Riscuri specifice | Ajustarea riscului, % |

| 1. Necesitatea de a efectua cercetare și dezvoltare (cu rezultate necunoscute anterior) de către organizații specializate de cercetare și (sau) proiectare: | |

| durata cercetării și dezvoltării mai mică de 1 an | 3-6% |

| durata cercetării și dezvoltării peste 1 an: | |

| a) Cercetarea și dezvoltarea sunt efectuate de o organizație specializată | 7-15% |

| b) Cercetarea și dezvoltarea este complexă și este realizată de mai multe organizații specializate | 11-20% |

| 2. Caracteristicile tehnologiei aplicate: | |

| Tradiţional | 0% |

| Nou | 2-5% |

| 3. Incertitudinea în volumul cererii și prețurile pentru produsele fabricate: | |

| existent | 0-5% |

| Nou | 5-10% |

| 4. Instabilitatea (ciclicitatea, sezonalitatea) producției și cererii | 0-3% |

| 5. Incertitudinea mediului extern în timpul implementării proiectului (condiții miniere și geologice, climatice și alte condiții naturale, agresivitatea mediului extern etc.) | 0-5% |

| 6. Incertitudine în procesul de stăpânire a echipamentului sau tehnologiei aplicate. Posibilitatea participanților de a asigura respectarea disciplinei tehnologice | 0-4% |

Omul de știință Ya. Honko a prezentat o metodologie de calcul a primelor de risc pentru diferite clase de investiții/proiecte de investiții. Aceste prime de risc sunt prezentate în formă agregată, iar investitorul trebuie să aleagă obiectivul de investiție și, în conformitate cu acesta, ajustarea riscului. Mai jos sunt ajustările de risc agregate în funcție de scopul investiției. După cum puteți vedea, odată cu creșterea dimensiunii riscului, crește și capacitatea întreprinderii / companiei de a intra pe noi piețe, de a extinde producția și de a crește competitivitatea.

rezumat

În acest articol, am analizat 10 metode de estimare a ratei de actualizare care utilizează diferite abordări și ipoteze în calcul. Rata de actualizare este unul dintre conceptele centrale în analiza investițiilor, este folosită pentru calcularea unor indicatori precum: NPV, DPP, DPI, EVA, MVA etc. Este utilizat în estimarea valorii obiectelor de investiții, acțiunilor, proiectelor de investiții și deciziilor de management. Atunci când alegeți o metodă de evaluare, este necesar să țineți cont în ce scopuri se face evaluarea și ce condiții inițiale. Acest lucru va permite evaluarea cea mai precisă. Vă mulțumim pentru atenție, Ivan Zhdanov a fost alături de dumneavoastră.