Dacă sunteți în căutarea unei modalități de a vă investi economiile, iar criteriul principal este fiabilitatea, atunci ar trebui să acordați atenție depozituri bancare... Dar nu există nicio garanție absolută. Prin urmare, este mai bine să alegeți bănci prestigioase și respectate, în ciuda faptului că dobânda acestora este uneori mai mică decât cea a băncilor comerciale mici.

Dacă alegeți să salvați economiile lor organizatii de stat atunci în acest caz vei primi dobânzi mici.

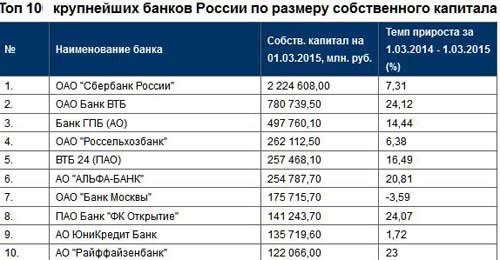

De ce este mai bine să alegi bănci de stat? În capitala lor majoritatea acțiunile sunt deținute de stat, ceea ce înseamnă că astfel de companii vor primi tot felul de sprijin și este foarte puțin probabil ca acestea să dea faliment și să-ți pierzi economiile. Lista completă poate fi explorat în acest articol.

Pentru a face cel mai profitabil depozit în bancă, sunt mai mulți parametri de luat în considerare.

A alege loc potrivit a deschide un depozit, trebuie mai întâi să faci o listă cu băncile în care ai cea mai mare încredere și pe care le consideri cele mai convenabile. Apoi, trebuie să vizitați site-urile lor oficiale și să vedeți ofertele lor.

De obicei, site-urile au de toate. conditii detaliate programe, rate și dobânzi. Trebuie sa platesc Atentie speciala la text cu litere mici, deoarece această metodă este folosită nu numai în documente de afaceri dar și pe internet.

Cele mai mari rate ale dobânzilor din Moscova sunt acum oferite de:

Tot felul de firme mici, care sunt adesea reprezentate doar într-o regiune, nu au încă o mare bază de clienți, și, prin urmare, sunt nevoiți să-și atragă deponenții cât mai mult posibil conditii atractive... Totuși, în același timp, nu au suficientă experiență pe piață, precum și rezistență, pentru a se asigura că economisești banii.

Puteți primi venituri mici cu ajutorul celor carduri de debit care au capacitatea de a acumula. Primiți fonduri, plătiți pentru bunuri și servicii, iar dobânda este creditată în mod regulat în cont.

De asemenea, asigurați-vă că întrebați angajatul- economiile dumneavoastră vor fi asigurate, compania cooperează cu DIA? Descriem în detaliu asigurarea depozitelor în valoare de până la 1,4 milioane de ruble pe această pagină.

Dacă pur și simplu sunteți interesat de cele mai mari rate posibile și considerați că acesta este un argument suficient pentru a investi bani într-un depozit în această bancă, atunci citiți-l.

Depozitul bancar este intr-un sens bun investirea fondurilor acumulate. Nu poate fi numit cel mai mult varianta profitabila câștig de capital, dar are avantaje semnificative. Cel mai important este lichiditate, capacitatea în orice moment de a le traduce în formă de numerar... Luați în considerare cât de profitabil să investiți bani cu dobândă într-o bancă venit lunar ce trebuie luat în considerare atunci când alegeți un depozit și cât de mult profit obțin dintr-un depozit bancar.

Site-urile specializate oferă informații despre 270 de tipuri de depozite în ruble, din care un deponent poate primi venituri lunare. Cu asemănarea generală a propunerii, există diferențe semnificative... Aceasta:

Dacă, conform previziunii investitorului, este de preferat să puneți bani la dobândă într-o bancă în valută străină, dolari sau euro, atunci bancherii oferă condiții similare, doar dobânda va fi de la 1,6 la 3,5%. La cererea clientului, se sugerează folosirea de franci sau yeni.

Prin atragerea banilor deponenților, banca provine din nevoile financiare interne... Cum mai multi oameniîncredere, cu atât își duc mai bine economiile la bancă.

Rezultă că cea mai profitabilă investiție de bani într-o bancă cu dobândă este în organizația care are cea mai urgentă nevoie de ei.

Instituțiile de credit au și acces la piață împrumuturi interbancare... Costul împrumutului depinde de fiabilitatea și ratingul acestora, astăzi fluctuează în regiunea de 11,7 - 12,4 pentru perioade de plasare de 90 de zile. Acesta este mai mare decât costul strângerii de fonduri de la persoane fizice. Cu toate acestea, în acest caz costuri de operare cu atât mai puțin, nu trebuie să conțină centre de aşezareși sucursale, plăti casierii și casierii.

Alegerea unei bănci cu cele mai mari procente, cetăţeanul este cel mai expus riscului de a fi client al sistemului de asigurare a depozitelor.

Banca Centrală a Federației Ruse monitorizează activitati de operare bănci. El le împarte în organizații cu rating ridicat sau speculativ, care depind de:

O altă modalitate de a evalua fiabilitatea unei bănci este oferită de agențiile de rating ... V realitățile rusești activitate organizatii straine, dintre care cele mai mari sunt Fitch și Moody’s, sunt influențate de situația politică.

Cu cât ratingul este mai mare, cu atât îi este mai ieftin să împrumute fonduri. În esență, depozitele pe care cetățenii le depun în bănci sunt împrumuturi care sunt luate de instituțiile de credit de la populație. ȘI cu cât banca oferă mai multă dobândă, cu atât trebuie să te gândești mai mult dacă merită să investești bani într-o bancă la dobânzi mult mai mari decât ratele pieței.

Pe acest moment riscurile investițiilor nereușite sunt minimizate.

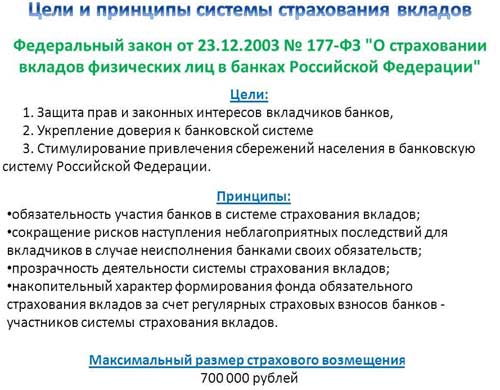

Chiar și în caz de faliment, fondurile vor fi returnate grație legii adoptate la 23 decembrie 2003, legea nr.177.

Ca urmare filialele băncilor străine au cele mai multe evaluări ridicate ... Totuși, aceștia nu își pot deschide filiale aici, a fost adoptată legea corespunzătoare Duma de Statîn 2013. De aceea bănci străine pe teritoriul Rusiei lucrează exclusiv prin crearea de noi organizații precum Raiffeisenbank, Citibank. Conectarea cu fondatorii le oferă oportunitatea de a avea cele mai bune evaluări fiabilitatea conform evaluatorilor americani.

Istoria crizei din 2008 demonstrează umflarea acestor ratinguri. Ratingul de fiabilitate al Lehman Brothers, una dintre cele mai mari bănci americane, a fost retrogradat într-o zi de la „fiabil A2 și A+” la „junk”. Agențiile nu au putut prezice evoluția situației.

În 2003, pentru a stabiliza situaţia în bancar a fost înfiinţată Agenţia de Asigurare a Depozitelor. Puțin mai târziu, a fost înzestrată funcții de control... În prezent, DIA a derulat proceduri de faliment și a returnat fonduri deponenților a 332 de bănci.

Acum sistemul include 830 de bănci. În caz de faliment, clienții au garantat să primească fondurile lor investite dacă dimensiunea lor nu depășește 1.400 de mii de ruble. Dacă are loc un eveniment asigurat, atunci în două săptămâni puteți depune o cerere de plată a asigurării. Banii vor fi returnați în trei zile.

În acest caz, dobânda acumulată înainte de retragerea licenței va fi restituită în întregime.Banii care au fost stocați într-un cont impersonal nu vor fi returnați... Fiecare bancă strânge fonduri indivizii, v obligatoriuîși asigură activitățile în DIA, așadar, pentru a răspunde la întrebarea, în ce bancă să investească banii procent mare cu garantie, usor. Oricine lucrează cu persoane fizice.

Statul garantează restituirea tuturor fondurilor persoanelor fizice care au deschis conturi în băncile rusești, în suma stabilită... Este de 1,4 milioane de ruble.

Dacă intenționați să investiți mai mult capital, atunci trebuie plasat în diferite instituții de credit. Chiar dacă licența este revocată, fondurile vor fi rambursate.

Pentru a evita anxietatea suplimentară, unele informații trebuie colectate înainte de a posta. Nu ar trebui să deschideți un cont bancar care:

Deponentul poate alege în mod independent cea mai bună modalitate de a investi în mod corespunzător banii în bancă cu dobândă, fără a avea o educație specială. Dacă suma nu depășește 1,4 milioane, atunci totul depinde de preferințele personale, cum ar fi comoditatea locației biroului, venitul și perioada de plasare.

cu cât banca oferă mai multă dobândă, cu atât mai mult trebuie să te gândești dacă merită să investești în bancă la dobânzi mult mai mari decât ratele pieței.

De cerință de reglementare Dobânda Băncii Centrale la depozite este recalculată zilnic. În orice moment, deponentul are posibilitatea de a lua un extras în care detaliază contul... Dar asta nu înseamnă că poți stabili veniturile oricând. În funcție de termenii contractului, veniturile pot fi retrase fie la sfârșitul lunii de depozitare, fie la expirarea perioadei de valabilitate a acesteia.

De exemplu, un depozit a fost deschis cu o rată a dobânzii de 12% pe an în valoare de 100 de mii de ruble timp de 1 an. Dacă, conform condițiilor acordului, deponentul primește venituri la sfârșitul depozitului, atunci într-un an va primi 100.000 + 12.000 = 112 mii de ruble.

Dacă se are în vedere capitalizarea lunară, atunci într-o lună se va percepe dobânda nu numai pentru suma principală, ci și pentru dobânda care a crescut pe parcursul lunii, adică deja pentru 101 mii de ruble.

Capitalizarea lunară va duce la faptul că într-un an deponentul va primi 112.682,50 ruble. Adică 12% cu valorificare lunară va fi egal cu 12,68% fără capitalizare.

Această nuanță este adesea folosită de organizațiile de credit pentru a atrage deponentul cu promisiuni suplimentare.

Pentru a înțelege dacă depozitele bancare te vor ajuta să devii devreme și să trăiești din capitalul acumulat, trebuie să ții cont de inflație.

Din 2016, depozite cu o rată mai mult de 14% numai băncile care se aflau în stare pre-faliment au emis anual. Venitul maximîn instituțiile de credit relativ fiabile a fost de 13%. Potrivit lui Rosstat, inflația în 2016 a fost de 12,9%.

Ruble depozite în cel mai bun caz acoperi inflația și nu aduce venitul efectiv... Cu toate acestea, o ieșire poate fi găsită în depozitul valutar.

Valoarea coșului bi-valută (media aritmetică dintre cursurile de schimb ale dolarului și euro) la 1 ianuarie 2016 se ridica la 61 de ruble 70 de copeici. La sfârșitul anului, costa deja 75 de ruble 95 de copeici. O creștere de peste 22%. Dacă la aceasta adăugăm procentul de depozit valutar, care a depășit o medie de 2%, obțineți 24-25%. Foarte bine. Dar realități economice se schimbă constant, în 2016 coșul cu două monede a scăzut de la 75 ruble 95 copeici la 70 ruble 38 copeici. Inflația în termeni anuali este de 7,24%.

Se pare că schema, care a fost profitabilă în 2016, va aduce o pierdere în 2017. Dacă ne concentrăm pe rata inflației din Statele Unite și Europa, atunci depozit valutar va aduce profit real în orice caz.

În SUA în 2017 inflația este la nivelul de 1,5%, în zona euro există o deflație la nivelul de 1% pe an.

Nu este suficient să ții cont de imaginea organizației și de informațiile publicitare atunci când te hotărăști în ce bancă să investești. Criza a afectat toate sectoarele economiei ruse, iar condițiile de existență a instituțiilor de credit s-au schimbat. Ratele dobânzilor au fost revizuite și majorate în băncile private, iar în băncile de stat, condițiile pentru depozitele în moneda nationala.

Dinamica modificărilor ratelor dobânzilor la depozite

Dar Informații generaleînseamnă aproape nimic dacă este vorba despre o anumită persoană și economiile sale. Prin urmare, trebuie să vă familiarizați cu criteriile de selectare a unei bănci.

Siguranța depozitului este întotdeauna împotriva rentabilității sale. Dacă banca este stabilă financiar, iar cota de risc este mică, rata dobânzii la depozit va fi minimă sau ușor mai mare. O instituție tânără este pregătită să ofere unui client cu 5% mai mult. De unde să începem o evaluare bancară?

Ar trebui să aflați cine este fondatorul băncii, care este imaginea lui, ce fel de persoană este. Câte informații poți găsi pe internet despre el? Este suficient să-l convingi să investească în banca pe care o conduce? Cine finanțează banca, ce metode folosește pentru a-și stabiliza poziția într-o criză - trebuie să aflați dacă este posibil.

Încercați să căutați pe internet informații despre managerii băncilor.

Este fizic sau entitate? Poate și fondatorii includ grupuri financiare, corporații și acesta este un plus. Cu cât aceste organizații sunt mai solide, cu atât banca este mai fiabilă.

Ar trebui să accesați site-ul web oficial al Băncii Centrale a Rusiei, să introduceți numele instituției într-un motor de căutare și să aflați cât de dezvoltată este rețeaua de servicii, dacă banca are licență, cât timp funcționează banca. Cel mai indicatori importanți- profit si volum rulaj de bani cu care lucrează instituția. Cu cât aceste cifre sunt mai mari, cu atât mai multă încredere în bancă.

Pe site-ul web RBC.Rating, de exemplu, precum și pe site-urile portalurilor financiare, puteți găsi un rating institutii bancare... Este bine dacă criteriile de clasare sau ratingurile băncilor după indicatori diferiți... În caz contrar, aceste liste pot fi considerate subiective.

Clienții neprofesioniști tind să acorde o mare importanță tarifelor: „Câți bani voi primi din suma mea”. Nu degeaba am împins acest punct până la capăt, pentru că nu este cel mai important.

O rată de depozit atractivă în unele cazuri indică poziția instabilă a băncii, așa că fondatorii acesteia încearcă să atragă noi clienți conditii favorabile.

De aici rezultă că atunci când alegeți o bancă este periculos să vă ghidați numai după principiul beneficiului material.

Legea federală nr. 177-FZ „Cu privire la asigurarea depozitelor persoanelor fizice în băncile din Federația Rusă” a fost adoptată în 2003 pentru a proteja deponenții de consecințele negative ale falimentului. institutie de credit.  Conform legii, a fost creată Agenția de Asigurare a Fondului, care este angajată în registrul băncilor participante, gestionând fondul de asigurări și, de asemenea, rambursează deponenților până la 700.000 de ruble în următoarele cazuri:

Conform legii, a fost creată Agenția de Asigurare a Fondului, care este angajată în registrul băncilor participante, gestionând fondul de asigurări și, de asemenea, rambursează deponenților până la 700.000 de ruble în următoarele cazuri:

Dacă suma depozitului este mult mai mare decât suma asigurării, mai mult de 700.000 de ruble nu vor fi returnate deponentului. Puteți rămâne complet fără compensație materială dacă banca nu participă la sistemul de asigurare a depozitelor. Trebuie să aflați în avans dacă banca oferă garanții.

Fie că merită să acordați atenție recenziilor, fiecare client decide singur. Într-un mediu extrem de competitiv, au apărut multe recenzii personalizate care nu erau adecvate realității. Dacă credeți, atunci doar recenzii „în direct”, și nu scăzute de pe Internet.

Înainte de a vă oferi banii oricărei organizații, trebuie mai întâi să aflați despre asta. activitati financiare, prezența diverselor licențe etc., pentru a vă proteja cât mai mult de escroci și pierderi de fonduri. Atunci când alegeți o bancă, cel mai bine este să acordați atenție, în opinia mea, la bănci mari care au nu numai filiale în regiuni, ci şi sistem comun asigurarea depozitelor și, desigur, băncile de stat. Pentru a reduce riscul de a pierde fonduri, plasează-ți economiile în depozitele mai multor bănci deodată.

Dacă nu mai vrei să-ți păstrezi banii ascuns acasă, faceți un depozit la vedere. Fondurile tale vor fi păstrate până cândva un eveniment anume, adică până în momentul în care le ridici.

Mulți oameni preferă să facă depozite la termen la o bancă.

Ratele dobânzilor la depozitele la termen

Astfel de depozite sunt deschise pentru o anumită perioadă de timp și probabilitatea ca deponentul să-și ia banii înapoi este foarte mică, deoarece va fi neprofitabil pentru el. Rentabilitatea depozitelor la termen depinde de suma (decat suma mai mare, asa de mai mult interes), termen (minimum - 3-6 luni) și frecvența de acumulare a dobânzii. De multe ori depozite la termen deschis pentru a primi un anumit venit. Depozite la termen poate fi împărțit condiționat în două tipuri: economii și economii.

Depozitul de economii este considerat standard depozit bancar... Deja după nume se poate înțelege că acest tip de contribuție este destinat într-o măsură mai mare pentru a-ți depozita banii, nu pentru a face profit. Prin urmare, în depozit de economii sunt incluse un minim de caracteristici și funcții. Rata dobânzii la astfel de depozite este, de asemenea, minimă (5-7 la sută).

Exemplu de certificat de depozit de economii

Depozitele de economii sunt făcute la dobânzi mari pentru a maximiza veniturile. Fiecare bancă oferă procente diferite, prin urmare, în primul rând, dă-ți seama dacă este profitabil pentru tine să faci o depunere în banca respectivă. Unele bănci oferă, de asemenea, un astfel de serviciu, cum ar fi capacitatea de a vă reînnoi depozitul de economii. Apoi puteți influența creșterea profiturilor ulterioare. Din păcate, toate fondurile dumneavoastră sunt înghețate pe durata depozitului de economii și nu le puteți retrage.

Nu vă sfătuiesc să reziliați contractul înainte de termen, deoarece atunci puteți pierde o parte din fondurile investite. Sunt necesare pentru a ajuta deponentul să acumuleze o anumită sumă pentru a cumpăra un anumit articol. De multe ori depozit de economii folosit pentru a acumula o anumită sumă pentru achiziționarea unui lucru (de exemplu, o mașină).

![]()

Graficul de modificare a prețului pentru metale pretioase

Unele se deschid în bănci depozite metalice... Probabil că nu toată lumea știe despre acest tip de depozite. Se pare că, în mod oficial, cumpărați metale prețioase (paladiu, aur, platină sau argint) de la bancă, care sunt depozitate acolo. Contractul semnat spune că deții o anumită cantitate de metal prețios. Venitul din astfel de depozite depinde de creșterea sau scăderea prețurilor metalului achiziționat.

Citește și: „Rentabilitatea unui portofoliu de valori mobiliare”, „7 reguli de conversație de afaceri”, „Unde să investești bani”

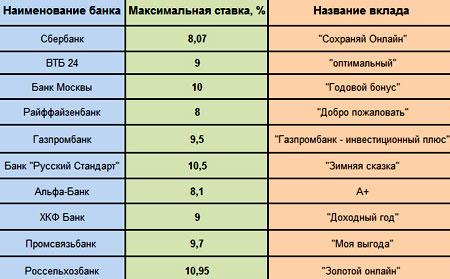

Înainte de a investi bani într-o bancă, deponentul se confruntă cu o problemă: o dobândă mare, dar o bancă mică, sau o bancă mare, dar o dobândă neprofitabilă.

Tabelul ratei dobânzii la diferite bănci

Oricum, optim oferte de depozit de la bănci care cu siguranță nu se vor închide.

Se compensează scăderea ratelor dobânzii la depozite în comparație cu alte instituții grad înalt fiabilitatea băncii. În 2016, Sberbank s-a clasat pe locul 1 în ceea ce privește depozitele de retail în Rusia. Dar, conform previziunilor Serviciului pentru investitori Moody`s, stabilitate Financiară borcanul se va clătina.

Sberbank poate fi numit un lider în gama de servicii oferite. Puteți investi profitabil bani în depozite „Sezon profitabil”, „Dă viață”, „Salvați”, „Social”. Există o contribuție" Sberbank multivalută Rusia”, ai cărui termeni prevăd conversia rublelor în dolar sau echivalent în euro fără pierderi.  Este convenabil pentru clienții care doresc să-și păstreze investițiile moneda straina.

Este convenabil pentru clienții care doresc să-și păstreze investițiile moneda straina.

Solid economii de baniîn sumă de 1,5 milioane de ruble (50 de mii de dolari sau euro) pot fi investite în depozitul „Golden”, constituit de una dintre cele mai mari zece bănci din Rusia. oferă Rosselkhozbank termeni diferiți de la 91 la 1460 de zile, timp în care banii vor fi în cont, iar asupra acestora se va percepe dobânda corespunzătoare. Rata maximă a dobânzii se percepe pe suma investită termen minimși este de 12%.

Banca nu capitalizeaza dobanda (sau capitalizeaza daca contul in care ar trebui primita este inchis). Reîncărcarea contului nu este prevăzută de termenii depozitului.

Un depozit interesant de ruble este oferit de VTB 24 Bank, care face parte din compania financiară VTB.

Plăți de dobândă la depozitele la VTB Bank

Depozitul se numește „Bonusul tău”, iar unul dintre aspectele sale atractive este termenul scurt pentru strângerea de fonduri - de la 181 la 395 de zile. Contribuția minimă este de 250.000 de ruble. Această sumă se percepe 7-8%. Dacă suma investiției este de 700.000 de ruble. - 7,5-8,25%.

Dobânda se virează în cont sau se capitalizează de către bancă, în funcție de decizia deponentului. Introduceți suplimentar bani gheata imposibil. Nu există prelungire automată a termenului de depozit.

La fel ca VTB 24, face parte din societate financiară VTB, ceea ce înseamnă că poți avea încredere în această bancă. Mai mult, alegerea depozitelor pentru persoane fizice s-a extins, iar în 2017 clienții băncii au avut ocazia să-și mărească semnificativ economiile. Printre planurile de depozit - solutii profitabile pentru pensionari.

Investiție profitabilă bani în bancă - depozit „Dobândă la decolare”. Maxim rata anuala - 14%.

Ratele dobânzilor la depozitele Băncii Moscovei

Termenul de strângere de fonduri este de 450 de zile, iar la fiecare 150 de zile suma crește din cauza dobânzii acumulate. În consecință, crește și rata dobânzii. Plata minimă inițială este de 100.000 de ruble. sau 5.000 de dolari sau euro.

„Venitul maxim” și pensia „Venitul maxim” diferă, de asemenea, comparativ Rata ridicată- 13% (pentru un depozit de ruble).

Condiții convenabile: 91-1095 de zile, suma pentru deschidere este de cel puțin 1000 de ruble, contul este completat. Capitalizarea dobânzii este opțională.

Atenție la depozite" Inaltime maxima" și " Confort maxim". Rata dobânzii 11-12%, termen - 91-1095 zile. Rata crește cu 0,3% la deschiderea unui depozit în banca de internet. O taxă inițialăîn ambele cazuri va fi de 100 de ruble, dar „Venitul maxim” mai profitabil pentru aceia că poate fi completat la o anumită gamă de sume și este prevăzută capitalizarea dobânzii.

dobanda depozit confort maxim

Planurile de depozit „Pension Current” și „Pension New” vor interesa persoanele în vârstă. În primul caz, dobânda este de 4% la contributia minima 0 RUB!

In plus, clientul face profit chiar daca banii au fost in cont doar 1 zi. Depozitul Pensionny Noviy oferă o rată de 6%, dar va fi nevoie de 1000 de ruble pentru a deschide un cont. Depozitele pot fi reînnoite. Deschidere numai in moneda nationala.

O selecție largă de produse la Lokobank vă permite să alegeți un depozit cu cele mai favorabile condiții. Unele dintre ele vor fi analizate mai jos. Fiecare plan de depozit pentru persoane fizice din Lokobank prevede posibilitatea deschiderii unui cont atât în valută națională, cât și în valută mondială de rezervă.

Capitalizarea dobânzii nu este prevăzută în niciuna dintre propunerile discutate mai jos. Cea mai mare rată a dobânzii la depozitul „All right” este de 20% pentru 200 de zile și 13% pentru 400 de zile (adică depozite în ruble).  Suma minimă pentru deschiderea unui depozit este de 10.000 de ruble. sau 300 USD. Dobânda este calculată la sfârșitul termenului.

Suma minimă pentru deschiderea unui depozit este de 10.000 de ruble. sau 300 USD. Dobânda este calculată la sfârșitul termenului.

Depozit" Beneficiu simplu»Este plasat timp de 1100 zile de la plata lunara la sută (12,25% la un depozit de ruble). Puteți deschide un cont cu 10.000 de ruble. sau 300 USD. Ofertă convenabilă și avantajoasă dacă nu știi unde să investești 10.000 de ruble.

Avantajul depozitului „Management simplu” este pe termen scurt (180-370 de zile) și un mic capital de pornire - 10.000 de ruble. Dezavantaj - comparativ procent mic- doar 10,5% din suma în ruble.

Lokobank percepe 1,95-4% la depozitele în dolari și euro, în funcție de condiții. În orice caz, clientul are posibilitatea de a majora capitalul și de a-l proteja de inflație și de tentația de a cheltui nevoile casnice.

Depozitul completat „Personal” este unul dintre cele mai multe oferte avantajoase Mosoblbank.

ratele dobânzii la depozitele la Mosoblbank

Clienții sunt atrași de o rată de 17,4%, dar suma minimă cu care poate fi deschis un depozit este de cel puțin 300.000 de ruble. sau 10.000 de dolari/euro. Acestea. nu orice cetățean poate profita de ofertă. Strângerea de fonduri se realizează pe o perioadă de 365-1095 zile. Dobânda este calculată lunar și transferată într-un alt cont.

Nu mai puțin contribuție interesantă- "Universal". Deponentul poate economisi, crește și executa management competent resurse monetare prin alegerea acestui plan de depozit. Contul „Universal” poate fi completat și retras din acesta sumele necesare... În același timp, îl puteți deschide cu o sumă de 10.000 de ruble. (500 USD / EUR), i.e. depozitul este disponibil publicului larg. Dobânda este capitalizată lunar, dar rata este relativ scăzută - 9,2-10% la depozitele în ruble.

Cât de fiabilă este Mosoblbank în 2017 și dacă va îndeplini așteptările clienților, este demonstrat de ratingul instituției - „A +”, ceea ce înseamnă fiabilitatea primului nivel.  Dar incidentul neplăcut cu fostul șef a slăbit credibilitatea băncii.

Dar incidentul neplăcut cu fostul șef a slăbit credibilitatea băncii.

Trăiește fără rezerva financiaraîntr-o zi ploioasă - o decizie foarte neplăcută. Chiar dacă situatie dificila in tara, poti revizui bugetul familiei tale astfel incat sa incepi sa economisesti bani, formandu-se astfel pernă financiară Securitate. În curând, se va pune inevitabil întrebarea unde să investești bani la o rată mare a dobânzii, deoarece experții nu se obosesc să repete că finanțele ar trebui să funcționeze și să nu zacă ca o greutate moartă undeva într-un dulap.

Depozitul bancar este cel mai comun și metoda simpla economisind bani. Din păcate, doar conservare, nu mărire. Cu toate acestea, dacă economiile dvs. sunt încă mici, atunci puteți utiliza programe de depozit băncile ca instrument de acumulare a unei sume suficiente pentru a investi în alte proiecte. În același timp, de multe ori există dorința de a investi bani la un procent mare, pentru că doriți să obțineți beneficiul maxim. Totuși pe piata bancara Există o regulă simplă: cele mai mari dobânzi sunt oferite de băncile tinere și puțin cunoscute, iar organizațiile vechi și dovedite care au supraviețuit crizei anterioare păstrează o dobândă mai moderată. Merită riscul să-ți încredințezi banii mici de până acum unei bănci de o zi?

Dintre toate băncile care operează în țara noastră, Sberbank of Russia se bucură de sprijinul global și de încrederea deponenților. Această bancă este cea care se deschide cel mai mult un numar mare de conturi de depozit, acceptând depozite de la populație. Rata maximă a dobânzii la depozite de ruble este de 9,07% pe an pentru un depozit fără posibilitatea de completare și retragere parțială. Este posibil să investești bani la o dobândă mare în Sberbank? Sigur ca poti. În acest caz, ar trebui să se țină cont de inflația proiectată pe întreaga durată a depozitului. Nu va funcționa să vă îmbogățiți cu conturile de depozit, dar puteți economisi și acumula bani pentru investiții viitoare. În plus, obiceiul de a economisi o parte din profiturile cuiva disciplinează și se adaptează la acumularea de capital.

Cont de depozit în bancă de încredere este considerată una dintre cele mai lipsite de riscuri, în timp ce veniturile sunt minime. Pentru mulți, liniștea sufletească este mai scumpă decât profitul probabil, deși acesta nu este un punct de vedere progresiv. Acest lucru se datorează în mare parte lipsei de încredere în forte proprii sau din cauza lipsei de cunoștințe și abilități relevante. Unde mai poți investi bani la o dobândă mare pentru a-ți crește semnificativ capitalul?

În cele mai multe cazuri, experții oferă următoarele domenii de investiții:

Fiecare dintre aceste direcții este bună în felul său, poartă propriile riscuriși oferă grade diferite de profit. Să luăm în considerare mai detaliat toate tipurile de investiții.

Există investiții pe termen scurt și pe termen lung. Imobiliare și metale prețioase aparțin investiție pe termen lungși poate aduce de fapt profit bun... Puteți investi bani la o dobândă mare cumpărând o anumită cantitate de aur bancar. Lingoul trebuie păstrat înăuntru conditii speciale deoarece starea sa nesatisfăcătoare (zgârieturi, lovituri) poate reduce valoarea de vânzare. Se poate spune că capitalul investit a crescut semnificativ în zece până la douăzeci de ani, sau chiar mai mult.

Aproximativ același lucru este și în cazul imobiliarelor, cu toate acestea, există câteva nuanțe aici. Piața imobiliară fluctuează, scăderea prețurilor sub prețul de cumpărare reprezintă pierderi clare. De asemenea, este posibil ca proprietatea achizitionata sa fie situata pe un teren care va fi refacut. Nimeni nu vrea ca investiția lui să fie demolată, aceasta este o bătaie de cap suplimentară și posibile pierderi.

Valorile mobiliare au lichiditate ridicată, mai ales dacă ai norocul să investești într-o bancă la o dobândă mare în acțiuni de încredere o companie promițătoare sau în obligațiuni profitabile... Pentru a calcula fiabilitatea și rentabilitatea unei astfel de investiții, fie trebuie să înțelegeți suficient de bine piața. hârtii valoroase, sau găsiți un bun consilier de investiții.

Desigur, ei nu sunt plătiți pe acțiuni dobândă fixă cu toate acestea, în calitate de acționar într-o întreprindere profitabilă, aveți dreptul de a conta pe partea dvs. din profit. Dividendele pot fi comparate cu dobânzi mari, în final este și un profit primit ca urmare a investiției. În plus, acțiunile unei companii promițătoare cresc destul de rapid și constant ca preț.

Tranzacționarea la schimbul valutar Forex poate fi mai mult decât profitabilă și îi amețește pe mulți comercianți începători. Publicitatea pe internet asigură că practic nu este nevoie de nimic - aveți nevoie de un computer, de o anumită sumă de bani pentru a începe să participați la licitație și veți deveni milionar. Puteți investi în mod profitabil bani la dobânda câștigată ca profit după vânzarea valutei mai scumpe. În practică, cei mai mulți dintre comercianții începători fac frâu, neavând timp să înțeleagă cu adevărat regulile jocului. Probabilitatea unor profituri mari aici alături de riscuri mari.

Conturile PAMM aparțin și ele pieței Forex, doar că în acest caz ai încredere în banii tăi pentru a gestiona mai mult comerciant experimentatîn timp ce contează pe o parte din profit.

Contul PAMM este mult mai calm, toate deciziile sunt luate de manager, dar riscurile nu sunt diminuate. Aici intră în vigoare factorul uman, managerul poate face o greșeală cu afacerea, iar contribuția dvs. va fi pierdută.

Un fond mutual este un fond mutual fond de investiții... Puteți investi bani sub formă de acțiuni printr-o bancă și aveți nevoie și de un manager sau manager care se va ocupa de toate afacerile de investiții. Riscurile aici sunt ceva mai mici decât pe piața Forex, dar succesul investițiilor în în acest caz este, de asemenea, foarte imprevizibilă.

Puteți căuta modalități de a investi bani la o dobândă mare pe lună și să sperați că licența băncii nu va fi revocată, iar inflația va fi menținută în niște limite decente. Cu toate acestea, există și o opțiune mai dinamică - de a vă deschide propria afaceri profitabile... În funcție de zona de lucru aleasă, profitabilitatea poate ajunge la 300%, nicio bancă nu va oferi o astfel de creștere a bunăstării.

Desigur, va trebui să studiați mai întâi problema, să investiți bani și să așteptați pentru prima dată până când afacerea devine autosuficientă. Dacă rentabilitatea investiției și autosuficiența pot fi atinse într-un an, acesta este un început excelent, totuși, o perioadă mai lungă, de la trei la cinci ani, nu este considerată un dezastru, cu condiția dezvoltare stabilăși o perspectivă pozitivă.

Economiile sunt de obicei puse la dobândă pentru a câștiga sau a economisi bani. Lista băncilor potrivite pentru fiecare dintre aceste cazuri va varia semnificativ. Și acest lucru este logic, pentru că mai multe venituri de obicei vine cu riscuri.

Înainte de a vă gândi ce scop urmăriți, vă rugăm să rețineți că în timpuri recente bancherii se luptă să mențină ștacheta profitului. Există de încredere și bănci stabile, dar din cauza consecințelor imprevizibile ale crizei, unii structuri comercialeși-au încetat activitățile. V regiuni diferiteÎn 2016, licențele a 46 de bănci au fost revocate în Rusia. Numai la Moscova închis:

Concentrându-se pe situatia economica, ne propunem să luăm în considerare primele depozite în bănci de încredere care oferă o dobândă mai mică.

Viața este mult mai ușoară pentru cei care nu au economii semnificative - nu au nimic de pierdut. Dar prezența unei cantități rotunde este deranjantă și inspiră să găsești o locație de depozitare fiabilă și să crești.

Înainte de a face o depunere, trebuie să analizați dimensiunea pariurilor în bănci disponibile si tot conditii ascunse sub contract

Atenţie! Statul asigură suma depozitelor complet gratuit pentru deponenți. Suma maximă de plată a asigurării este de 1 milion 400 de mii de ruble. Mai este unul moment pozitiv: dacă s-a întâmplat ceva băncii în care a fost făcut depozitul, atunci toți banii investiți sunt returnați deponentului, dar nu mai mult de 700 de mii de ruble.

Depozitul bancar este una dintre cele mai fiabile metode de păstrare a fondurilor. Mai ales daca se face in institutii mari cu participarea statuluiși ținând cont de opinia experților.

Pe baza informațiilor furnizate experți independenți, cele mai de încredere bănci în 2016 sunt:

Ratele dobânzilor în aceste bănci nu sunt mari, prin urmare sunt potrivite special pentru stocarea fondurilor. Mai mult, s-a observat o tendință spre scăderea acestora. Dacă vorbim despre creșterea capitalului, atunci merită să acordăm atenție investițiilor în alte bănci.

Experții subliniază că timpul depozite pe termen lung s-a scufundat în uitare. Astăzi, investițiile pe termen scurt în ruble sunt mult mai profitabile. Cu cât contribuția este capitalizată mai des, cu atât suma totală va fi mai mare. Adica daca pui 50.000 p. la 12% pe an, sau 5000 p. la 12% timp de 3 luni, reinvestind periodic depozitul, a doua varianta va fi mult mai profitabila.

Sfat. Atunci când alegeți o bancă, studiați cu atenție acordul. Este de dorit să existe un punct despre încetare anticipată... Este posibil să fie nevoie să retrageți bani mai devreme și acest lucru trebuie făcut pentru a nu pierde nimic.

În general, valoarea dobânzii este influențată de mai mulți factori: suma, termenul, posibilitatea de reaprovizionare.

Mare sisteme bancare oferă mai multe opțiuni pentru deschiderea de conturi cu conditii diferite... Să luăm în considerare principalele propuneri:

Analizând toate propunerile disponibile, experții au ajuns la concluzii cu privire la dobânda medie plătită la depozit. 17-18% este oferit pentru deschiderea unui depozit în ruble. În băncile mai puțin cunoscute - până la 19%. Rata dobânzii la depozitele în dolari este de la 8 la 9%. Depozitele în euro sunt similare cu depozitele în dolari.

Experții sfătuiesc să alegeți cutare sau cutare bancă nu numai după rentabilitate, ci și după alți indicatori. În primul rând, este ușurința în utilizare. propriile economii... Adică, capacitatea de a retrage fonduri mai devreme sau, dimpotrivă, de a raporta, dacă este necesar. Unele bănci oferă posibilitatea de a deschide un cont și de a transfera bani în acesta online.