Atunci când alegeți o bancă pentru încheiere contract de depozit potențial contributor trebuie să comparați mai mulți parametri: rata dobânzii, termenul de plasare, frecvența plăților dobânzii, posibilitatea de investiție suplimentară, condiții închidere timpurie contracte. Clientul aude adesea de la specialist bancar concepte" valorificarea depozitului" Și " capitalizarea dobânzii". Ce este și ce beneficii primește clientul din astfel de depozite?

Valorificarea depozitului este o creștere a sumei inițiale cu valoarea dobânzii acumulate. Totodată, în perioada următoare se acumulează dobânzi la fondurile investite inițial. La expirarea acordului, banca va transfera pur și simplu suma principală și dobânda acumulată în contul curent sau în contul de card.

Acordul poate prevedea, de asemenea, prelungirea automată a depozitului cu capitalizare. Aceasta înseamnă că dacă deponentul nu se adresează băncii în ziua încheierii contractului, acesta va fi automat prelungit pentru aceeași perioadă, iar la suma investiției se va adăuga dobândă.

implică adăugarea dobânzii acumulate, conform acordului, la suma principală a depozitului. Calculul dobânzii pt perioada următoare deja efectuate asupra sumei majorate a depozitului. Astfel, se utilizează formula dobânzii compuse, care permite deponentului să primească venituri suplimentare.

implică adăugarea dobânzii acumulate, conform acordului, la suma principală a depozitului. Calculul dobânzii pt perioada următoare deja efectuate asupra sumei majorate a depozitului. Astfel, se utilizează formula dobânzii compuse, care permite deponentului să primească venituri suplimentare.

Contractul trebuie să specifice frecvența valorificării și anume:

Formula generală de calcul a venitului din capitalizare este următoarea:

K \u003d S * (1 + r / m) m * n, unde

LA - valoare totală, pe care clientul le va primi la finalul contractului;

S - valoarea investiției inițiale;

r - anual dobândă;

m - numărul perioadelor de acumulare, adică cu o capitalizare semestrială m=2, cu o capitalizare lunară m=12.

n este numărul de ani.

De exemplu, un deponent vrea să pună bani în bancă în valoare de 100.000 de ruble timp de 1 an la 10% pe an. Dacă termenii contractului nu prevăd valorificarea dobânzii, apoi la sfârșitul termenului va primi:

100.000 + 100.000 * 0,1 \u003d 110.000 de ruble.

Dacă împrumutatul încasează dobândă și plasează banii din nou în termen de doi ani, atunci în trei ani venitul său va fi:

10.000*3 = 30.000 de ruble

Cu capitalizare trimestrială calculul profitului pe trei ani va arăta astfel:

100 000*(1+0,1/2) 4*3 = 134 488,88

Astfel, clientul va primi un venit în valoare de 34.488,88 ruble

Cu capitalizarea lunară, calculul se face după cum urmează:

100 000*(1+0,1/12) 12*3 = 134 818,2

Venitul net al investitorului va fi de 34.818,2

Astfel, din exemplu reiese clar că cu cât se face mai des valorificarea, cu atât veniturile investitorului vor fi mai mari.

Pentru a calcula rapid profitul din depozit bancar puteți folosi noastre calculator online randamentul investițiilor.

Ratele dobânzilor la depozitele cu și fără capitalizare diferă. Pentru a compara profitabilitatea unuia sau celuilalt oferta bancara este necesar să se compare rata efectivă.

De exemplu, dacă înregistrați 100.000 la 10% pentru un an, dar cu valorificare lunară, atunci venitul va fi:

100000*(1+0,1/12) 12*1 = 110 471,3

Pentru a obține același randament, dar fără capitalizarea dobânzii, rata anuală a dobânzii ar trebui să fie:

110471,3/100000 = 1,105 sau 10,5% pe an.

Depozitele cu capitalizare a dobânzii prezintă interes pentru investitori, obiectivul principal care devine venitul maxim. Dar rentabilitatea depozitului ar trebui evaluată din punct de vedere al ratei efective. Băncile folosesc foarte des depozitele cu capitalizare în scopuri de marketing și, de fapt, depozitele obișnuite aduc mari beneficii deponentului.

Merită să acordați atenție depozitelor cu capitalizare atunci când este planificată plasarea Bani pe termen lung(cativa ani) fara un apel anual la banca pentru reinnoirea contractului. Astfel, ele se acumulează adesea suma necesară până la o anumită dată.

Capitalizarea este interesantă, în primul rând, cu o plasare de fonduri pe termen lung. Acumularea regulată va fi mai convenabilă în următoarele cazuri:

Un avantaj semnificativ suplimentar al capitalizării dobânzii este că odată ce sunt adăugate la suma principală, acestea sunt supuse sistemului de asigurare a depozitelor. Condiția principală este ca capitalizarea să fie efectuată înainte de data apariției eveniment asigurat. Dobânda care a fost acumulată, dar care nu a fost capitalizată și care nu a fost plătită deponentului, poate fi pierdută în cazul probleme financiare borcan.

Există multe tipuri de depozite, dar cea mai profitabilă pentru client este o astfel de investiție fonduri gratuite, la care se prevede capitalizarea dobânzii la depozit. Prin urmare, atunci când alegeți tip potrivit contribuția ar trebui să înțeleagă clar sensul 2 concepte: „valorificarea depozitului” și „valorificarea dobânzii la depozit”.

Atunci când întocmește un acord de deschidere a unui depozit, un client al unei bănci nu trebuie să se confrunte cu astfel de dificultăți ca atunci când solicită un împrumut, de exemplu: acordarea sau trecerea, dar cu siguranță se va familiariza cu parametrul „capitalizare”. Ce este?

Valorificarea unui depozit este o creștere a sumei acestuia cu valoarea dobânzii acumulate.

Dacă se explică mai ușor, aceasta este adăugarea dobânzii la soldul contribuției după o anumită perioadă de timp.

În timpul valorificării depozitului, la suma depozitului se adaugă dobândă care, la expirarea termenului acestuia, se virează în contul curent al deponentului. Calculul dobânzii la valorificarea depozitului de fiecare dată se face pe baza inițialei suma depusă, deci suma lor nu crește cu timpul.

Exemplu: Să presupunem că aveți dreptul la 100.000 de ruble la 11% „anual”. Termenul depozitului este de 12 luni. Să luăm ca exemplu 2 ani.

Conform acordului, acumularea dobânzii se efectuează la sfârșitul termenului (după 12 luni). Pe al 2-lea anîncheiat nou tratat(pentru aceeași sumă și la același procent).

| numărul lunii | Suma depozitului (primul an) | Veniturile din dobânzi | Suma depozitului (al 2-lea an) | Veniturile din dobânzi |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Total anual: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Randamentul anual al depozitului este de 11.000 de ruble. (100.000 de ruble × 11% / 100% = 11.000). Odată cu reînregistrarea anuală a depozitului, venitul pentru 2 ani va fi de 22.000,00 ruble. (11.000 × 2).

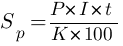

Am dat cel mai simplu exemplu, al cărui calcul nu va fi muncă deosebită. Dar ce zici de lunar valorificare trimestrială depozit la reînnoirea contractului un numar mare de o singura data? Aici intervine formula. interes simplu: , Unde:

Suma dobânzii simple ( Sp) se calculează prin formula: ![]()

Formula dobânzii simple este utilizată dacă dobânda acumulată la un depozit este adăugată la acesta fie numai la sfârșitul termenului de depozit, fie nu se adaugă deloc, ci este transferată într-un cont separat.

Exemplu: să presupunem că banca a acceptat un depozit în aceeași sumă ca în exemplul anterior - 100.000,00 ruble, dar pentru o perioadă de 30 de zile. Rata fixă a dobânzii este aceeași - 11% pe an. Aplicând formulele, obținem următoarele rezultate:

Acum să schimbăm puțin condițiile: banca a luat un depozit în aceeași sumă, dar pentru un sfert (90 de zile) cu aceeași rata fixa- 11% pe an. S-a schimbat doar perioada de investiție.

Comparând ambele exemple, vedem că valoarea dobânzii lunare acumulate rămâne neschimbată: ![]()

Depozitele cu capitalizare a dobânzii au unele similare și trăsături distinctive. Interesat de acest caz se acumulează și la sfârșitul unei perioade de timp prestabilite (an, trimestru, lună), dar se acumulează nu pe „corpul” depozitului, ci pe „corpul” + dobânda acumulată anterior.

Capitalizarea dobânzii este adăugarea dobânzii la suma depozitului, ceea ce face posibilă acumularea dobânzii la dobândă în viitor.

În cazul plasării de fonduri cu posibilitatea de valorificare a dobânzii la depozit dobânda acumulată nu este doar adăugată la suma depozitului, ci participă și la acumularea ulterioară. Aceasta înseamnă că, cu fiecare acumulare ulterioară, suma depozitului devine mai mare cu valoarea dobânzii acumulate. Ca urmare, se acumulează dobânzi la dobândă, datorită cărora rata efectivă contribuția crește semnificativ.

Exemplu: luați datele inițiale. În cazul valorificării dobânzii la un depozit, tabelul va arăta astfel:

| numărul lunii | Suma depozitului (primul an) | Veniturile din dobânzi | Suma depozitului (al 2-lea an) | Veniturile din dobânzi |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Total anual: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

La momentul prelungirii depozitului pentru al 2-lea an, valoarea acestuia, ținând cont de capitalizarea dobânzii, se ridica la 111.000,00 ruble. Rentabilitatea depozitului timp de 2 ani s-a ridicat la 34.210,00 ruble. (11.000,00 + 23.210,00), inclusiv profitabilitatea doar datorită capitalizării dobânzii comparativ cu opțiunea anterioară a fost de 12.210,00 ruble. (34.210,00 - 22.000,00 = 12.210,00).

Exemplul de mai sus de calculare a venitului dintr-un depozit care prevede capitalizarea dobânzii este cât se poate de simplu. Pentru a calcula venitul în condiții de orice complexitate, aplicați formula dobânzii compuse:

,Unde:

Formula dobânzii compuse este utilizată dacă se acumulează dobândă la depozit la intervale regulate(în fiecare lună, în fiecare trimestru), adică calculul prevede capitalizarea dobânzii (când se acumulează dobândă la dobândă).

Exemplu cum se calculează interes compusși suma unui depozit bancar cu dobândă compusă. Banca a primit un depozit în valoare de 100.000,00 ruble. pe trimestru (90 de zile) cu aceeași ca în exemplele anterioare, rata fixă - 11% „anual” și cu acumulare lunară la sută. Aceasta înseamnă că în 90 de zile se vor face 3 (90:30) tranzacții pentru valorificarea dobânzii acumulate.

Deci avem următoarele date:

I = 11%; K= 365 zile; J= 30 zile; P= 100.000,00 RUB; n = 3 perioade. Care va fi suma dobânzii (Sp)?

Acum să stabilim suma acestui depozit:

S \u003d P + Sp \u003d 100.000,00 + 2736,93 \u003d 102.736,93 ruble.

Să verificăm corectitudinea calculului folosind formula dobânzii compuse:

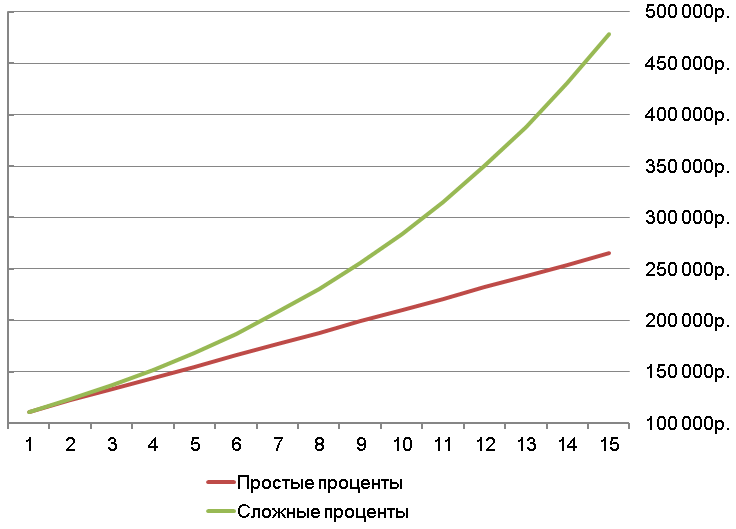

Și acum să comparăm veniturile pentru aceeași perioadă și cu aceeași dobândă (3 luni, 11% pe an) în cazul dobânzii simple și compuse. În primul caz, suma depozitului s-a ridicat la 102.712,33 ruble, iar în al doilea - 102.736,93 ruble. După cum puteți vedea, există o ușoară discrepanță în favoarea capitalizării dobânzii (dobândă compusă). Dacă perioada de capitalizare și, în consecință, numărul de perioade este mai lungă, atunci diferența va deveni vizibil mai vizibilă, așa cum se poate observa din graficul de mai jos.

Dacă comparăm depozitele care implică plăți periodice de dobândă și depozitele cu capitalizare a dobânzii, atunci avantajul acestora din urmă este mai mare. nivel inalt sursa de venit. O astfel de plasare profitabilă de fonduri gratuite este o opțiune ideală pentru clienții care nu doresc să retragă dobânda la sfârșitul lunii (trimestru, an). Cei care doresc să învețe să producă mai complexe calcule financiare, trebuie să vă familiarizați cu .

În ceea ce privește subiectul descris în acest articol, se obține un depozit cu o capitalizare lunară a dobânzii și o dobândă mică mai profitabil decât un depozit, implicând o rată a dobânzii ridicată, dar acumulând dobândă, de exemplu, o dată la șase luni.

Venitul real pentru o anumită perioadă și rata dobânzii sunt două lucruri diferite, așa că trebuie să evaluați în mod obiectiv tentant și interes ridicat prin depozite.