Explorând toate opțiunile de cumpărare locuinta proprie, se gândesc mulți oameni. Hotărând în favoarea banca specifica, trebuie să vă evaluați propriile capacități și să le comparați cu condițiile oferite de bănci.

Principalul criteriu al fiabilității clienților pentru orice manager de credit- nivelul venitului si solvabilitatea debitorului. Decizia comitetului de credit va fi în favoarea clientului dacă:

Mărimea venitului clientului afectează și condițiile de împrumut. Dacă decizia în favoarea unui credit ipotecar a fost luată, a doua întrebare este unde este mai bine să obțineți un credit ipotecar. Principalele criterii în această alegere sunt rata împrumutului și caracteristicile avansului.

De exemplu, puteți compara și comercializa Raiffeisenbank ca fiind cea mai populară printre debitori. În Sberbank, cu un credit ipotecar în ruble de până la 30 de ani cu un avans de cel puțin 15%, rata va fi de la 12,25% la 15,25%.

Un credit în dolari, în aceeași Sberbank, are o rată de 10,1% - 14%. La Raiffeisenbank, ipotecile în ruble au o rată de la 12,75% la 14,25%, iar ipotecile în valută străină de la 9,25% la 10,25%.

Un raport similar poate fi observat în produsele de împrumut ale altor bănci mari. Unde putem concluziona că Banca Nationala pare mai protejat de circumstanțe neprevăzute, iar clientul nu trebuie să se teamă de forța majoră. Prin urmare, descoperind unde este mai profitabil să iei un credit ipotecar, ar trebui să studiezi individual ofertele băncii.

Pe piata creditelor ipotecare gasesti oferte mai tentante, insa acestea trebuie tratate cu multa prudenta. De obicei, băncile noi cu reputație îndoielnică oferă programe de creditare super-favorabile în efortul de a atrage clienți. Este nu despre un simplu credit de consum, ci despre o sumă serioasă, deci riscul într-un astfel de caz ar trebui să fie minim.

Există, de asemenea, practica de a organiza promoții comune de la dezvoltatori și bănci pentru achiziționarea de apartamente în clădiri în construcție. În acest caz, puteți prinde condiții cu adevărat interesante. Alegeți dintre toate și apoi verificați cu departamentul de vânzări promoțiile actuale la credite ipotecare.

Interesul tentant de obicei nu include comisioane, asigurari si altele servicii cu plată... Prin urmare, atunci când discutăm despre condițiile unui împrumut, ar trebui să fie interesat de acesta cost integral mai degrabă decât o rată a dobânzii care poate fi întotdeauna calculată.

În zorii creditării ipotecare, multe bănci au oferit credite ipotecare fara avans, acum sunt putine astfel de oferte si rata dobânzii acolo este mare. Mărimea obișnuită a avansului este de la 15% la 30%.

Pe lângă mărimea acestei rate și perioada de rambursare, alți factori afectează și mărimea ratei unui credit ipotecar.

De exemplu, asigurarea în cadrul unui program de credit nu numai pentru locuințe, ci și pentru sănătate, care poate servi drept garanție suplimentară pentru bancă, permițând reducerea plăților. Rol pozitiv poate juca un rol și faptul că banca este partener al companiei în care lucrează împrumutatul. Când căutați o bancă unde este mai bine să luați un credit ipotecar pentru un apartament, un anumit rol joacă infrastructura băncii. Cât de convenabil va fi să achitați datoria - este posibil să rambursați datoria utilizând servicii bancare mobile sau prin internet, cât de convenabile sunt bancomatele și terminalele? Merită să acordați atenție creditelor băncii în care este emis cardul pentru plata salariilor - astfel de bănci pot acorda reduceri clienților lor (mai puține documente justificative la înregistrare, dobândă scăzută datorită unui risc redus pentru bancă).

Împrumutatul ar trebui să studieze acordul cu atenție pentru a evita orice surprize neplăcute în viitor. Dacă îți dai seama în mod independent interes ascuns iar comisioanele sunt dificile, poti apela la ajutorul unui specialist. Cerințele băncii pentru debitori trebuie studiate în detaliu - vârstă, venit oficial lunar, vechime in munca, pozitiv istoricul creditului, numărul de co-împrumutați, disponibilitatea și mărimea primei tranșe, cerințele de înregistrare legate de locul procesării creditului. De asemenea, trebuie să aflați ce pachet de documente va fi solicitat în bancă și după câte zile se va lua o decizie și se va plăti suma împrumutului.

Băncile din Sankt Petersburg oferă multe programe pentru achiziționarea de locuințe - pentru apartamente într-o clădire nouă, achiziționarea de bunuri imobiliare pt. piață secundară, constructie casa individuala... De ce bancă are condiții mai bune depinde situație specifică: la salariu mare, care poate fi confirmat printr-un certificat 2-NDFL și posibilitatea de a plăti imediat 30% din costul apartamentului, vă puteți concentra pe bănci cu tarife minime... Pentru clienții cu venituri transparente și garanție de încredere condiţiile de creditare a capacităţii de muncă sunt cele mai favorabile.

Unde este cel mai bun loc dacă salariul este mic și există doar posibilitatea de a plăti contribuția minimă? În acest caz, împrumutul este oferit la rate maxime, tocmai pe ele trebuie comparate condițiile băncilor. Aproape toate băncile din Sankt Petersburg oferă credite ipotecare cu împrumut garantat atunci când în loc de un avans este constituit ca garanție apartament propriu sau acasă.

Înainte de a alege o bancă, află dacă compania ta angajatoare este partener al uneia dintre ele. Pentru angajații companiilor acreditate, pot exista împrumuturi avantajoase... daca ai cardul de salariu, citiți termenii programelor de credit ipotecar ale băncii ale cărei servicii le utilizați. De asemenea, vi se pot oferi mai multe termeni profitabiliîmprumut.

Cititorii noștri întreabă adesea - unde puteți găsi cel mai mult ipoteca favorabilaîn 2017, precum și în ce bancă este mai bine să emiti Împrumut imobiliar? Ce companie ar trebui să contactați pentru a nu plăti o sumă de bani exorbitant de mare în următorii 15-30 de ani? Despre toate acestea vom vorbi în continuare.

Este de remarcat faptul că criteriile de rentabilitate pot fi luate în considerare din diferite poziții - de la mărimea ratei dobânzii, de la supraplată, de la un avans minim, fără comisioane etc. Depinde mult și de tipul de locuință pe care intenționați să cumpărați.

Este vorba despre scopurile pentru care aveți nevoie de fonduri împrumutate și condițiile care vă vor fi oferite în sucursale bancare... Vă recomandăm să decideți mai întâi de ce program aveți nevoie, să colectați cât mai multe informații despre acesta și abia apoi să contactați departamentul pentru a depune o cerere.

Dacă aveți nevoie de un apartament într-o clădire nouă sau într-o clădire în construcție:

Daca esti interesat de piata secundara, adică cumpararea unui apartament in casa terminata, atunci oferim alte opțiuni:

Există și câteva oferte speciale pentru categoriile selectate cetateni:

Pentru a sti dinainte plata lunara și plata suplimentară finală, puteți folosi calculatorul nostru online:

| CALCULAȚI împrumutul: | |

| Rata% pe an: | |

| Termen (luni): | |

| Suma creditului: | |

| Plata lunara: | |

| Plătiți în total: | |

| Plata în exces a creditului | |

| aplica | |

Utilizați calculatorul nostru avansat cu posibilitatea de a crea un program de plată și de a calcula rambursare anticipată poți pe această pagină.

Acestea sunt însă doar cifre aproximative, cel mai precis calcul putând fi obținut doar contactând un angajat al instituției financiare selectate pentru a solicita un credit ipotecar.

Condiții mai buneți se poate oferi și tu institutii financiare colaborarea cu dezvoltatori permanenți și agenții imobiliare, în cazul cumpărării unei locuințe într-un anume sat cabana sau acasă. V în acest caz o parte din dobândă este suportată de vânzătorul care este interesat să vândă.

Mulți, înainte de a cumpăra un apartament pe credit, studiază ratingul băncilor care lucrează la credit ipotecar. În 2016, situația a rămas practic neschimbată. Băncile credibile și-au consolidat și mai mult poziția. Sunt propuse noi programe de eliberare a locuințelor. Într-un mediu competitiv, instituțiile financiare se străduiesc să ofere clienților cele mai favorabile și interesante condiții.

Pentru 2016, lista celor mai de succes din această direcție instituțiile arată astfel:

În ciuda destul de dificil situatia economica, oamenii continuă să meargă la bănci pentru împrumuturi pentru locuințe. Perspectiva de a se instala este prea tentantă apartament nou acum, și nu la bătrânețe. Cetățenii ruși studiază din ce în ce mai mult ratingul băncilor ipotecare pentru a nu face o alegere greșită și a alege cel mai profitabil program care oferă condiții accesibile.

Clasamentul 2016 include și Raiffeisenbank, Rosbank, Svyaz-Bank, KhMB Otkritie etc. V regiuni diferite pozitii cheie pot fi împrumutate de diferite instituții financiare. Cu toate acestea, vârful clasamentului rămâne aproape întotdeauna neschimbat.

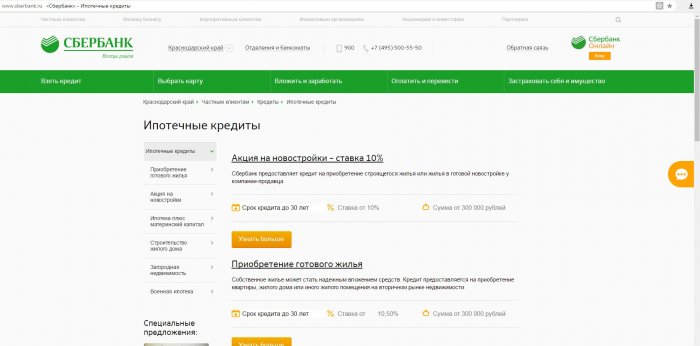

Cel mai adesea rușii optează pentru oferte Sberbank... Acest lucru se datorează faptului că Sberbank oferă mai multe diverse programe, dintre care fiecare va fi de interes pentru o anumită categorie de populație. Cel mai interes favorabil 11.4 sunt oferite în programul cu sprijinul statului... În cadrul altor programe, rata dobânzii variază de la 12,5 la 13,5 la sută. Majoritatea opțiunilor oferă credite ipotecare pe o perioadă de până la 30 de ani. Acesta este unul dintre punctele care fac un împrumut disponibil pentru aproape fiecare rus care nu îndeplinește cele mai stricte condiții ale băncii. Sunt luate în considerare opțiuni atât pentru piețele secundare, cât și pentru cele primare.

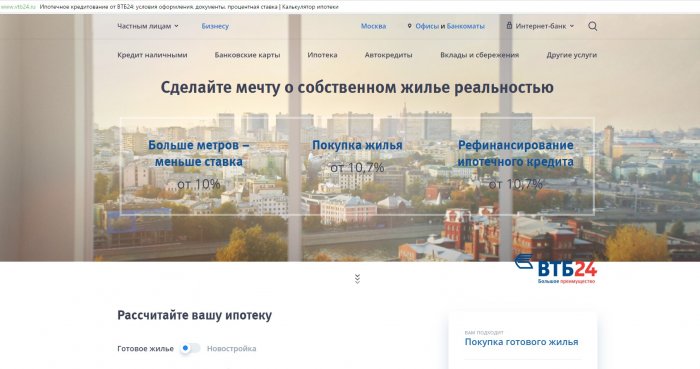

Oferte nu mai puțin atractive VTB Bank 24... VTB oferă, de asemenea, un program cu sprijin guvernamental la o rată a dobânzii de 11,4. Cei care au ales produsul " Proprietate ipotecară„Voi plăti 12%. Cel mai mare procent 14.5 este oferit de programul Victory Over Formality. Termene de împrumut până la treizeci de ani. Sume împrumutate de până la 90.000.000 de ruble.

Programele ipotecare sunt de mare interes Gazprombank... Acest lucru are de-a face atât cu beneficiile, cât și cu flexibilitatea fiecărei oferte. Sunt luate în considerare opțiunile de achiziție a diferitelor tipuri de imobile cu și fără sprijin de stat. Termenele împrumutului sunt de până la treizeci de ani. Rambursarea anticipată a împrumuturilor nu este interzisă. Banca oferă refinanțare, credite pentru reparații etc.

B ank DeltaCredit interesant prin faptul că dezvoltă programe în comun cu dezvoltatorii, în cadrul cărora poți lua un credit ipotecar la 8%. Pentru alte programe, procentul variază de la 11,5 la 16. Banca functioneaza in conditii favorabile, modernizandu-si constant ofertele pentru a raspunde nevoilor pietei. Ca urmare, numărul clienților care semnează un contract ipotecar crește în fiecare an.

Puteți lua un credit ipotecar cu sprijin de stat la 11,3% pentru 360 de luni. Împrumuturile sunt acordate până la 20.000.000 de ruble. Crestere rapida interesul pentru bancă se datorează faptului că în ultimii ani a început să-și extindă activitățile, concentrându-se pe întreaga piață, și nu pe segmentele sale individuale.

Uralsib continuă să reducă dobânzile la creditele pentru locuințe. În cadrul programului „Clădiri noi cu sprijin de stat” puteți contracta un credit ipotecar cu o dobândă de 10,5. Alte oferte sunt de 13 până la 13,5 la sută. Considerat termeni diferițiși avansuri.

Problema creditelor ipotecare a fost întotdeauna o prioritate pentru Rusia. Cu toate acestea, realitățile sunt de așa natură încât achiziționarea de locuințe este mai mult o fantezie și un vis decât un eveniment real. De la începutul anului 2017, piața imobiliară din țara noastră s-a intensificat ușor și mulți oameni au început să se întrebe de unde să obțină un credit ipotecar.

În ultimii 10 ani în Rusia, piața imobiliară a început să fie privită nu ca locuințe, ci ca o investiție. Investiție profitabilă... Împrumuturile ipotecare în rândul locuitorilor Rusiei sunt foarte populare, prin urmare băncile, la rândul lor, oferă larg alege programe de creditare.

Ipoteca este una dintre formele de garanție în care s-a gajat imobiliare rămâne în posesia și folosința debitorului, iar creditorul, dacă acesta din urmă nu își îndeplinește obligația, dobândește dreptul de a primi satisfacție prin vânzarea acestui bun.

Adică, în acest fel, ipoteca este suficientă afacere buna atât pentru creditor, cât și pentru debitor, chiar dacă plata anticipată a împrumutului poate fi sub forma unei sume impresionante. Dar despre ce sume putem vorbi atunci când cumpărăm o locuință? Desigur, cumpărarea unei case este un mare plus. În plus, pentru a nu deveni un debitor-împrumutat pe viață, este necesar să abordați cu atenție alegerea unui creditor și să cântăriți argumentele pro și contra.

Pentru a-l alege pe cel potrivit program de credit ipotecar trebuie să acordați atenție mai multor componente principale ale împrumutului:

Iată câteva bănci rusești care oferă cele mai profitabile și conditii atractive credit ipotecar pentru 2017

Cel mai mare banca ruseasca oferă destul de atractiv fără niciunul comisioane suplimentare. caracteristica principală ipoteci ale acestei bănci - prezența a tot felul de acțiuni care pot reduce ratele dobânzilor la împrumut. De asemenea, această bancă oferă posibilitatea de a obține un credit ipotecar în cadrul programelor sociale speciale, de exemplu, pentru personalul militar, precum și în cadrul programului „familie tânără”.

Programele de bază de creditare și condițiile acestora:

Pentru a obține acestea și alte credite ipotecare, împrumutatul trebuie să îndeplinească următoarele cerințe:

Site-ul băncii are calculator special, cu ajutorul căruia oricine își poate calcula singur plata lunară și plata anticipată totală.

De exemplu, iei un credit ipotecar pe 30 de ani, în valoare de 2.000.000 de ruble, pentru a cumpăra o locuință. Conform condiției, plata inițială este de la 15 la 30%. Astfel, puteți obține:

Pentru comparație:

Cu un termen de împrumut de 10 ani, achiziționarea unei locuințe va costa debitorului:

După cum puteți vedea termenul de plată datoria de credit afectează direct cantitatea plata lunarași plăți în plus. Adică, cu cât perioada de plată a ipotecii este mai lungă, cu atât cantitate mai mica plata lunara pentru achitarea datoriei. Cu toate acestea, supraplata în acest caz, dimpotrivă, va fi puțin mai mare.

Astfel, după ce am calculat cu atenție toate sumele și condițiile, putem concluziona că este mai bine să luăm un credit ipotecar pe o perioadă de 15 ani, deoarece nu mai are rost. Te poți juca cu cifrele și vezi că dacă perioada este de 20 de ani, atunci suma plății lunare nu va fi cu mult mai mică decât pentru o perioadă de 15 ani, dar supraplata va fi mult mai mare. Prin urmare, cel mai mult strategia corecta aici - cu cât termenul împrumutului este mai scurt, cu atât este mai mică plata în exces. În acest caz, plata în exces este cea mai gravă problemă.

VTB-24 Bank face posibilă achiziționarea de locuințe atât într-o clădire nouă, cât și pe piața imobiliară secundară, în regiunea în care există o sucursală a acestei bănci. Cetățenia și locul de înregistrare a împrumutatului nu contează aici. Banca oferă condiții favorabile și programe speciale la rate reduse.

Iată câteva condiții de împrumut de la banca VTB-24:

Pentru a solicita un împrumut la VTB-24 Bank, trebuie să îndepliniți următoarele cerințe:

Vom calcula plata lunară și suma supraplatei pentru program de bază pentru achiziționarea de bunuri imobiliare de la banca VTB-24:

- suma ipotecii este de 2.000.000 de ruble cu o plată inițială de 10% pentru o perioadă de 30 de ani. Folosim un calculator pentru a calcula și obține:

Vă rugăm să rețineți că în acest caz se aplică și regula: cu cât termenul împrumutului este mai scurt, cu atât este mai mică plata în exces.

Această agenție a fost creată de stat pentru a se dezvolta mai activ credit ipotecar... IMLA are condiții destul de atractive pentru a obține un credit ipotecar. Agenția oferă, de asemenea, un guvern convenabil programe sociale unde tarifele pentru profesori, oameni de știință, militari, precum și pentru familii numeroase si pentru multi altii.

Iată câteva condiții de împrumut de la o agenție de credit ipotecar împrumut acasă:

Iată câteva cerințe pentru un împrumutat:

Tinkoff Bank oferă destul de profitabile oferta de credit ipotecar... Clienții pot primi până la 100 de milioane de ruble pentru o perioadă de până la 30 de ani. În acest caz, rata este de 10,5% cu o plată inițială de 15%.

Deja credit existent poate fi în „deschiderea” băncii. Aici, clienților li se oferă până la 15 milioane de ruble la o rată de 13% pentru o perioadă de 30 de ani.

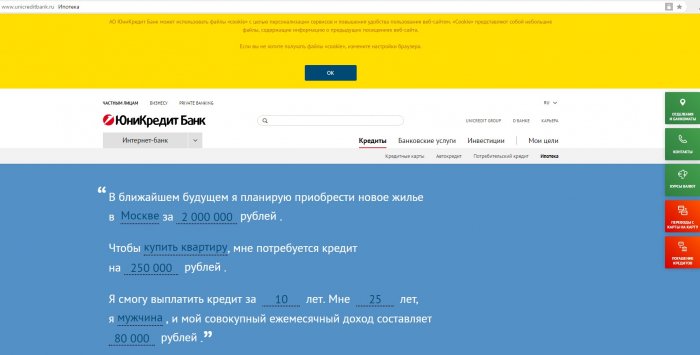

Pe piața imobiliară secundară sau primară, puteți cumpăra un apartament luând un credit ipotecar de la Unicredit Bank. Banca asta oferă o cotă de 13,5%. Aici puteți obține un împrumut de până la 8 milioane de ruble pe o perioadă de 25 de ani, cu o plată inițială de 20%.

Nu oricine își poate cumpăra o casă imediat. În acest caz, puteți utiliza un credit ipotecar. Fiecare bancă oferă propriile condiții și rate ale dobânzii. Statul sprijină creditele ipotecare și există programe speciale pentru a facilita plata. Dar pentru a afla unde este mai bine să luați un credit ipotecar, trebuie să vă familiarizați cu ofertele diferitelor bănci.

Termenul ipotecii este diferit pentru fiecare bancă. Acest lucru trebuie învățat imediat, înainte de semnarea contractului. De obicei, creditele ipotecare sunt luate pentru 10-20 de ani. Pentru fiecare debitor se calculează o plată lunară. Poti s-o faci sume mari, care vă permite să economisiți dobânda.

Un tip de credit ipotecar funcționează în Rusia - cu un avans. Fără ea, era posibil să se obțină un credit ipotecar abia înainte de criza economică din 2008-2011. Acum acest tip de credit nu se practica din cauza lipsei de fiabilitate. Dar donațiile băncilor sunt foarte populare. La urma urmei, nu toate familiile au suma mare pe loc.

Dar și acum poți găsi instituții financiare care acordă credite ipotecare fără avans, dar doar procentul va fi puțin mai mare. Uneori este necesară o obligație sub formă de locuințe existente. Pot exista si alte conditii.

Opțiunea ideală este să achiziționați o a doua casă atunci când aveți deja un fel de imobil. În acest caz, băncile acordă credite ipotecare, dar nu pentru întreaga sumă, ci pentru 80%. De exemplu, dacă costul unui apartament este de 10 milioane de dolari, se vor asigura 8 milioane de dolari.

Poți lua bunuri imobiliare datorită a 2 împrumuturi. Doar pentru plata inițială, fondurile ar trebui luate de la o altă bancă. În orice caz, fiecare program va avea propriile condiții. Ca garanție, de obicei este necesară furnizarea altor bunuri imobiliare, o mașină. Banca are nevoie de acest lucru pentru a garanta dacă, dintr-un motiv oarecare, debitorul nu poate plăti ipoteca.

Dacă sunteți interesat de un credit ipotecar, la ce bancă este mai bine să îl luați? Este recomandabil să contactați instituții ruse de renume. Există o altă opțiune - obținerea credit de consumator... În acest caz, nu se oferă un depozit sub formă de locuință. Băncile emit sume de 300-500 de mii de ruble, care nu vor fi suficiente pentru a cumpăra un apartament chiar și în oras mic... Dar un astfel de împrumut este potrivit pentru cumpărarea de imobile în sat.

Astăzi există multe programe, dar doar două sunt considerate cele mai eficiente - „Familia tânără” și capitalul maternității. Beneficiile sunt oferite debitorilor pentru a facilita plățile.

De unde să obțineți un credit ipotecar pentru o familie tânără? Ar trebui să contactați băncile cu care lucrează program special„Familie tânără”. În temeiul acestuia, debitorilor li se asigură o subvenție, numai soții trebuie să aibă vârsta sub 35 de ani. Condițiile includ locuirea în regiunea de înregistrare mai mult de 10 ani. Dar chiar dacă participați la programul subvenționat, trebuie să plătiți o plată ipotecară în valoare de aproximativ 20% din valoarea proprietății.

Cele profitabile bazate pe programul „Young Family” sunt asigurate de Sberbank. Supraplata este de 11-12% pe an, iar prima rata este de aproximativ 12% din suma. Pentru a participa la program, trebuie să pregătiți următoarele documente:

Aceasta este doar o listă de bază de documente, dar banca poate solicita altceva. Totul este guvernat de regulile instituției.

Ipotecile din Moscova și alte orașe ale Rusiei sunt emise numai debitorilor care îndeplinesc următoarele cerințe:

Pot exista și alte condiții pentru acordarea unui credit ipotecar. Este indicat să-l luați în mare, dovedit institutii financiare... Printre cele mai bune instituții Se remarcă Sberbank și VTB care sunt oferite în condiții favorabile. Dacă doriți să împrumut mic, este mai bine să contactați „Rosselkhozbank”.

Unde este mai bine să obțineți un credit ipotecar pentru a o aranja la dobânzi favorabile? În acest caz, puteți cumpăra o cotă în apartament. Atunci limitarea va fi vârsta, vechimea în muncă, locul de muncă. Este indicat să alegeți banca mare... Este mai profitabil să iei un credit ipotecar la 13-15% pe an. Dar multe instituții oferă credite la 23%, totul depinde de condiții. Unele bănci necesită un garant. Poate fi o persoană dragă sau o persoană apropiată.

Creditele ipotecare în Moscova și alte orașe ale Rusiei sunt oferite cu dobândă. Numai într-o instituție poate fi mic, iar în alta - mare. Este imperativ să acordați atenție condițiilor contractului, deoarece rata dobânzii depinde de aceasta.

Beneficiile împrumutului sunt influențate de cerințe diferite, de exemplu, asigurare. Pentru acest serviciu, la împrumut se va adăuga o sumă importantă. Dar împrumutatul poate refuza asigurarea în termen de 14 zile, totul depinde de dorința lui.

Pentru a determina plata ipotecii se folosește forma de plată a anuității, care crește rata dobânzii. Dar mulți cred că un astfel de sistem de decontare este cheltuiala optimă bugetul familiei... Cu cât termenul ipotecii este mai lung, cu atât plățile lunare sunt mai mici.

Unde este mai bine să obțineți un credit ipotecar pentru a profita de dobânda scăzută? Astfel de împrumuturi sunt oferite în diverse bănci, trebuie îndeplinite doar următoarele cerințe:

Dobânda se calculează în funcție de termenul împrumutului și de valoarea avansului. Cel mai dobânzi scăzute sunt furnizate în băncile mari. Instituțiile mai mici suferă de obicei de instabilitate, așa că vor avea plăți excesive mari.

Multe bănci oferă clienților conditii individuale ipoteci. Dacă un împrumut a fost acordat odată, atunci sunt prevăzute condiții mai favorabile în viitor. Băncile sunt gata să emită credite ipotecare doar clienților verificați la rate acceptabile ale dobânzii.

Înainte de a decide unde să obțineți un credit ipotecar, ar trebui să vă familiarizați cu termenii mai multor bănci. Pentru fiecare persoană, conceptul de beneficiu depinde de mulți factori. Unii vor să achite rapid împrumutul pentru a nu plăti prea mult. Alții vor beneficia de o mică plată lunară.

Sberbank oferă credite ipotecare la 14,5%, dar va trebui să plătiți o plată inițială de 50%. Împrumutul va trebui rambursat timp de 10 ani. Dacă nu furnizați certificat de venit, rata crește la 15%. Dacă plătiți o plată inițială de 30%, atunci supraplata va fi de 15,5%.

Dobânda crește în următoarele situații:

Sberbank are un program Young Family. Plata inițială se reduce la 10%, iar la nașterea unui copil plata restului debitului se suspendă pentru 3 ani. Puteți folosi capitalul maternității pentru a rambursa împrumutul.

VTB este o bancă în care sunt prevăzute credite ipotecare propria metodologie numirea interesului, care face posibilă considerarea propunerii sale drept acceptabilă. Supraplata este de 15,25%. Procentul crește doar atunci când asigurările de sănătate și de viață sunt anulate.

O ipotecă poate fi obținută la Alfa Bank. Aici clientul trebuie să plătească o rată inițială de 50%, iar apoi împrumutul este acordat pe o perioadă de până la 10 ani. Procentul va fi de 20%. Dacă prima plată este de 30%, atunci perioada ipotecii se prelungește la 25 de ani. Rambursarea împrumutului va fi de 21,1% pe an.

Până în 2009, aportul inițial se putea face cu ajutorul capitalului maternității. Pentru a folosi fondurile, nu a fost nevoie să așteptați până când au trecut 3 ani de la nașterea celui de-al doilea copil.

Certificatul trebuie trimis la bancă la primire. Capitalul este transferat Fond de pensie după reînregistrarea locuinței către proprietar. În plus, trebuie să furnizați o cerere de cerere, certificat, certificat de asigurare de pensie.

Înainte de a solicita un credit ipotecar, ar trebui să aflați toate avantajele și dezavantajele soluției. Acest lucru va evita multe complicații în viitor. Specialiștii ies în evidență următoarele beneficii ipoteci:

Potrivit experților, un împrumut pentru achiziționarea unei locuințe în criză economică benefic, deoarece băncile în acest moment oferă clienților Condiții mai bune... Există și dezavantaje la creditele ipotecare. Este necesară o plată inițială - 10-20% din sumă. Contractul se incheie pt perioada lunga care împovărează psihologic pe împrumutat. Dacă alegi program potrivit, ipoteca va fi o investiție profitabilă.