Együttható pénzügyi autonómiát(vagy függetlenség) tükrözi az eszközök azon részét, amelyet a vállalkozás szavatolótőkéje fedezhet. A fennmaradó eszközöket hiteltőkével fedezik. A mutató értéke érdekli a befektetőket, banki szervezetek. Minél magasabb az érték, annál függetlenebb a vállalkozás.

A szavatolótőke autonómiájának együtthatója az egyik mutató pénzügyi stabilitás vállalkozások. Jelentéseik jellemzik hosszú távú fizetőképesség szervezetek.

Az autonómia együttható (a saját tőke koncentrációja, a vállalati tulajdon) a szervezet hitelezőktől való függetlenségének mértékét mutatja. A saját tőke aránya az összes eszköz értékéhez viszonyítva. Azaz a saját tőke részesedését mutatja a saját és kölcsönvett eszközök összességében.

A mutató magas értékei a pénzügyi stabilitást jelzik. Az alacsonyak éppen ellenkezőleg, jelentős mértékben függenek a hitelezőktől.

A tulajdoni arány érvényes pénzügyi elemzők, választottbírósági vezetők, hitelintézetekés a befektetők.

Az indikátor általános képlete:

Kfa = saját tőkeés tartalékok/eszközök.

A számítás figyelembe veszi a vállalkozás összes eszközének összegét (maximális likvid, gyors, lassú és nehezen értékesíthető).

Adatokon alapuló képlet mérleg:

Kfa = 1300 oldal / 1700 oldal.

Lényegében számokra van szükség a mérleg forrásoldaláról.

Együttható számítása pénzügyi függetlenség:

A mutató nem sokat változott a három vizsgált időszak alatt. Ami a cég stabil pénzügyi helyzetét jelzi. Következtetések levonása a vállalkozás függetlenségéről kölcsön pénzt, ismernie kell az érték normáját.

Elfogadott szabályozási korlátozás orosz vállalkozások esetében – >0,5. Minél magasabb a mutató, annál stabilabbnak tekinthető a szervezet pénzügyi helyzete. Optimális érték – 0,6-0,7.

Ha az együttható a lehető legközelebb van az egyhez, akkor lehetséges, hogy a vállalat fejlődési üteme visszafogott. A cég nem szándékosan vonz kölcsöntőke, és ezért veszít további forrás finanszírozás. Végül is a kölcsönzött források révén növelhető a bevétel. Másrészt, ha a piaci helyzet romlik, az is fog pénzügyi helyzete cégek.

A vizsgált vállalkozás együttható értékei (lásd fent) nem esnek 0,75 alá. Milyen következtetéseket lehet levonni:

A mutató standard értéke általánosított. Egy adott vállalat pénzügyi függetlenségi mutatóját össze kell hasonlítani az azonos iparágban működő vállalkozások azonos mutatójával. Ez a megközelítés lehetővé teszi, hogy meghatározza cégének pontos helyét a versenytársak között.

Pénzügyi függetlenség jellemzi a vállalkozás külső finanszírozási forrásoktól való függőségét, és a következő mutatók alapján értékelik:

1. Autonómia együttható.

2. Adósság/részvény arány.

3. Saját forgótőke rendelkezésre állása.

4. Forgótőke fedezettségi mutató szavatolótőkével.

5. A vállalkozás saját tőkéjének manőverezhetőségi együtthatója.

6. Pénzügyi stabilitási együttható.

Autonómia együttható (K a) megmutatja, mennyi saját tőke ( SK) egy rubelt számol el a vállalkozás összes pénzeszközéből ( IP). A képlet segítségével számítjuk ki

Ajánlott érték: K a≥ 0,5. Ez azt jelenti, hogy minden pénzforrás minden rubelére legalább 50 kopekkának kell lennie. Az arány növekedése a vállalkozás pénzügyi függetlenségének növekedését jelzi.

Adósság/részvény arány (A z/s-hez) megmutatja, mennyi kölcsönvett forrás ( ZS) a vállalkozás egy rubel saját tőkét vonz be ( SK). A képlet segítségével számítjuk ki

Vagy ![]() .

.

Ajánlott érték: A z/s-hez≤ 1. Ez azt jelenti, hogy egy rubel saját tőkéhez egy vállalkozás legfeljebb egy rubel kölcsönzött forrást vonzhat be. Ennek az együtthatónak a csökkenése csökkenést jelez pénzügyi függőség vállalkozások külső finanszírozási forrásokból.

Saját forgótőke ( GYÜMÖLCSLÉ) – saját működő tőke ( SOS), vagy nettó forgóeszközök ( CHOA), megmutatja, mekkora összeget forgóeszközök saját tőkéből alakult. A befektetett és forgóeszközöknek megvannak a saját képződési forrásai. Befektetett eszközök ( VA) rendszerint saját tőkéből és hosszú lejáratú kölcsönzött forrásokból ( Hosszú lejáratú kötelezettségek – ELŐTT). Ezzel egyidejűleg a befektetett eszközök finanszírozásának lehetősége rövid lejáratú hitelekés kölcsönök. A forgóeszközöket mind saját tőkéből, mind kölcsönvett forrásokból képezik, nevezetesen rövid lejáratú kölcsönökből és kölcsönökből, szállítókból és egyebekből. rövid lejáratú kötelezettségek (KO). A saját forgótőke összegét a képlet segítségével kell kiszámítani

Megkapta széleskörű felhasználásés egy másik képlet a meghatározására GYÜMÖLCSLÉ

Megjegyzendő, hogy a számításhoz a saját forgótőke összegének számítási módszerét alkalmazták K lé, változik a tankönyvekben és a taneszközökben. A ben vázolt módszertanhoz ragaszkodunk oktatási kiadványok N.P. Lyubushina, G.V. Savitskaya, V.V. Kovaleva. BAN BEN tankönyv L.V. Dontsova és N.A. Nikiforova a számítás során GYÜMÖLCSLÉ a hosszú lejáratú kötelezettségeket nem veszik figyelembe. Úgy gondoljuk, hogy ezt figyelembe kell venni ELŐTT szükséges, mert ELŐTT elsősorban finanszírozási forrást jelentenek hosszú távú befektetések, nevezetesen tárgyi eszközök, befejezetlen építés.

Forgótőke-fedezeti mutató saját tőkével (K lé) azt mutatja meg, hogy a működő tőke mekkora részét képezi a saját tőkéből. A képlet segítségével számítjuk ki

Vagy ![]() vagy .

vagy .

Ajánlott érték: K lé≥ 0,1 vagy százalék – 10%. Ez azt jelenti, hogy a forgóeszközök legalább 10%-át alaptőkéből kell képezni. Hogyan több értéket Ebből a mutatóból minél jobb a vállalkozás pénzügyi helyzete (annál jobb K lé= 0,5), annál nagyobb lehetősége van a vállalkozásnak önálló pénzügyi politikát folytatni.

A vállalkozások pénzügyi helyzetének értékelésére vonatkozó módszertani rendelkezéseknek megfelelően a vállalkozás mérlegének szerkezete nem megfelelő, ha a forgóeszköz-fedezet aránya 0,1-nél kisebb.

Manőverezhetőségi együttható a vállalkozás saját tőkéje ( K m) megmutatja, hogy a saját tőkéből mekkora részét fordítják folyó tevékenységek (forgóeszközök) finanszírozására, és mekkora részét használják hosszú lejáratú eszközök(A tárgyi eszközök). A képlet segítségével számítjuk ki

Ajánlott érték: K m≥ 0,2–0,5 vagy százalék – 20–50%. Ez azt jelenti, hogy a saját tőke 20-50%-át a folyó tevékenységek (forgóeszközök) finanszírozására kell fordítani. Ez a mutató a vállalkozás szavatolótőke felhasználásának mobilitási fokát jellemzi.

Pénzügyi stabilitási mutató (To f.u.) azt mutatja meg, hogy az eszközök mekkora részét finanszírozzák saját tőkéből és hosszú lejáratú kötelezettségekből, azaz. stabil kötelezettségek. A képlet segítségével számítjuk ki

![]() vagy

vagy ![]() .

.

Minél magasabb ez a mutató, annál stabilabb a vállalkozás pénzügyi helyzete. BAN BEN külföldi gyakorlat ennek az együtthatónak az értéke 0,75 – 0,9. Az eszközök 75-90%-át saját tőkéből és hosszú lejáratú kötelezettségekből kell kialakítani, hogy a vállalkozás fenntartható üzleti tevékenységet finanszírozhasson.

Számítsuk ki a pénzügyi függetlenség együtthatóit példaként az 1. táblázat adataival! 3.1 (3.11. táblázat).

A bemutatott adatok elemzése arra enged következtetni, hogy a vizsgált időszak végére a vállalkozás pénzügyi függetlensége nőtt. Ha az év elején 0,43 rubel jut rubelenként minden forrásból. saját tőkével számolt el, akkor az év végére ez a szám 0,5 rubel/rubel volt. Az adósság/részvény mutató jelentősen, 1,35-ről 1,0-ra csökkent, ami megfelel az ajánlott értéknek. Általánosságban elmondható, hogy a vizsgált időszak végén a vállalkozás külső forrásoktól pénzügyileg függetlennek tekinthető. A saját tőke és a kölcsöntőke abszolút értékben közel azonos (év végén). A vállalkozás forgótőkéjének 32%-a (év elején) saját tőkéből képzett, az időszak végére 41%-ra nőtt. Nőtt a rugalmasság mértéke a vállalkozás saját forrásainak felhasználásában is. A vállalkozás saját tőkéjének több mint felét a folyó tevékenység finanszírozására fordítják. A pénzügyi függetlenségi mutatók pozitív dinamikája biztosítja a vállalkozás pénzügyi stabilitásának növekedését. A saját forgótőke abszolút összegének számítását a táblázat tartalmazza. 3.12. Az áttekinthetőség kedvéért az elemzett mutatók dinamikája grafikusan is bemutatható (3.24-3.25. ábra).

3.11. táblázat

A pénzügyi függetlenség mutatói

3.12. táblázat

A saját forgótőke kiszámítása, ezer rubel.

|

|

Rizs. 3.24. A pénzügyi függetlenségi mutatók dinamikája

Rizs. 3.24. A pénzügyi függetlenségi mutatók dinamikája

Rizs. 3.25. Saját forgótőke

A pénzügyi függetlenség elemzését ki kell egészíteni a típus meghatározásával Pénzügyi helyzet. Ehhez meg kell határozni a tartalékképzéshez szükséges források túllépése vagy hiánya.

A tartalékképzés forrásainak jellemzésére és a pénzügyi helyzet típusának meghatározására a következő mutatókat használjuk:

1. Készletek ( Z), mérlegsor – 210.

2. Összeg működő tőke, csak a saját tőke figyelembevételével alakult ( OA sk)

3. A saját tőke és a hosszú lejáratú kötelezettségek figyelembevételével képzett forgótőke összege – saját forgótőke (GYÜMÖLCSLÉ)

4. Összérték a tartalékképzés fő forrásai ( AZ ÉS)

VI = (SC + DO + KKZ) – VA vagy

AZ ÉS= (490. oldal + 590. oldal + 610. oldal) – 190. oldal,

Ahol KKZ – rövid lejáratú hitelekés kölcsönök (610. o.).

Ezen mutatók alapján meghatározzuk a tartalékok képződési forrásokkal való ellátottságát ( IPE):

1. Forgótőke többlet (+) vagy hiány (–) (csak a saját tőke figyelembevételével képzett) készletképzéshez

± IFZ sk = ,

Ahol IFZ sk– tartalékképzés forrásai saját tőke terhére.

2. Saját forgótőke többlet (+) vagy hiány (–) a készletképzéshez (±

3. A tartalékképzési források teljes mennyiségének többlete (+) vagy hiánya (–) (±)

Határozzuk meg a pénzügyi helyzet típusát. A pénzügyi helyzet 4 típusa lehetséges (3.13. táblázat).

3.13. táblázat

Összefoglaló táblázat a mutatókról a pénzügyi helyzet típusa szerint

| Mutatók | A pénzügyi helyzet típusa | |||

| Abszolút függetlenség | Normális függetlenség | Instabil állapot | Válságállapot | |

| ± | ± ≥0 | ± | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± ≥0 | ± |

Határozzuk meg a pénzügyi helyzet típusát vállalkozásunk példáján (3.14. táblázat).

3.14. táblázat

A vállalkozás pénzügyi helyzetének típusának meghatározása, ezer rubel.

| Mutatók | Az év elejére | Év végén |

| 1. Tartalékok (3) | ||

| 2. Csak saját tőke figyelembevételével képzett forgótőke (OAsk) | 28139,6 | |

| 3. Saját forgótőke (SOC) | ||

| 4. A tartalékképzési források összértéke (VI) | ||

| 5. ± | –24878 | –17000,4 |

| 6. ± | –12478 | –6182 |

| 7. ± |

Táblázat adatai 3.14. azt mondják, hogy a cég pénzügyi helyzete egész évben instabil. A saját forgótőke sem év elején, sem év végén nem elegendő a készletek finanszírozásához. A készletek teljes összege az év elején (40 560 ezer rubel) meghaladja a saját forgótőkét (28 082 ezer rubel), az év végén ezek a számok rendre 45 140 ezer rubel. és 38958 ezer rubel. De a különbség a tartalék összege és a saját működő tőke csaknem felére csökken (12 478 ezer rubelről 6 182 ezer rubelre). A rövid lejáratú hiteleket és kölcsönöket a készletek finanszírozására használják fel, a szállítói kötelezettségeket nem használják fel erre a célra.

A pénzügyi függetlenség és fenntarthatóság elemzése kimutatta, hogy a vállalkozás nyereségének és saját tőkéjének növekedésével csökkent a külső forrásoktól való pénzügyi függés. pozitív dinamika a vállalkozás pénzügyi stabilitásának növekedése.

A vállalat vezetése által követett irányítási politika hatékonyságának felmérésére számos technikát alkalmaznak. Ezek egyike a pénzügyi stabilitási mutatók meghatározása. Ezek az információk a vállalkozás alapítóit és hitelezőit egyaránt érdeklik. Ezért olyan fontos ez a pénzügyi elemzők számára. Az egyik kulcselemei A bemutatott módszertant a képlet ábrázolja. A pénzügyi függőségi ráta lehetővé teszi a mérleg szerkezetének értékelését és annak javítását a következő időszakban. Ez nagyon hasznos megjelenés elemzés. A pénzügyi függőségi ráta képletét gyakrabban használják nyugati elemzők. Az értékelés ügyében operatív tevékenységek cég az egyik fontos mutatók.

A nyugati közgazdászok a mutatót Adóssághányadnak nevezik, amit a következő képlet mutat meg. A pénzügyi függőségi mutatót egy vállalkozás mérlegszerkezetének felmérésére használják a kölcsönvett források elosztása szempontjából.  Hazánkban a pénzügyi függőségi mutató mérlegből történő meghatározása helyett gyakrabban alkalmazzák a vállalati autonómia képletet. Azaz a tőkeforrások szerkezetét a szavatolótőke rendelkezésre állása szempontjából értékelik.

Hazánkban a pénzügyi függőségi mutató mérlegből történő meghatározása helyett gyakrabban alkalmazzák a vállalati autonómia képletet. Azaz a tőkeforrások szerkezetét a szavatolótőke rendelkezésre állása szempontjából értékelik.

A pénzügyi függőségi mutató számítási képletével azonban lehetőség nyílik a kötelezettségek értékelésére hátoldal. Ez a mutató fontos a befektetők számára, és jelzi a vállalat fizetőképességét. Ezen adatok alapján a hitelezők következtetést vonnak le a hitelnyújtás célszerűségéről. Ezért egy vállalkozás tőkeszerkezetének kutatása során fel kell mérni a kölcsönzött források dinamikáját és mennyiségét.

A vállalkozás kölcsöntőkéje a hitelezőkkel szemben fennálló hosszú és rövid távú kötelezettségeinek összegét jelenti.  Ezt a két kötelezettségforrás-tételt összeadjuk a pénzügyi függőségi mutató kiszámításához. Az egyenlegképlet feltételezi az olyan tételek számításból való kizárását, mint a „Halasztott bevétel” és a „Tartalékok” közelgő kiadások". A pénzügyi függőségi ráta képletének kiszámítása a jelentési időszakra vonatkozik, a jövőbeni bevételek vagy a mérleg pénznemében bekövetkezett csökkenések figyelembevétele nélkül.

Ezt a két kötelezettségforrás-tételt összeadjuk a pénzügyi függőségi mutató kiszámításához. Az egyenlegképlet feltételezi az olyan tételek számításból való kizárását, mint a „Halasztott bevétel” és a „Tartalékok” közelgő kiadások". A pénzügyi függőségi ráta képletének kiszámítása a jelentési időszakra vonatkozik, a jövőbeni bevételek vagy a mérleg pénznemében bekövetkezett csökkenések figyelembevétele nélkül.

A kölcsöntőke, miközben csökkenti annak összegét a mérlegszerkezetben, növeli a társaság stabilitását. De ahogy a nyugati gyártók tapasztalatai azt mutatják, a vállalkozásnak fel kell használnia a jövedelmezőség növelésére.

Pénzügyi függőségi együttható, melynek egyenlegképletét a működési időszakra számítjuk, in Általános nézet alábbiak szerint.

KZav. = Kölcsöntőke / Eszközök

A vállalati függőségi együttható képletében szereplő tőkésített finanszírozási források megtalálásához a következő számításokat kell elvégezni:

ZK = Hosszú lejáratú kötelezettségek + Rövid lejáratú kötelezettségek - Halasztott bevételek - Tartalék jövőbeli kiadásokra.

Ez lehetővé teszi annak meghatározását hosszútávú a vállalat tevékenységének függősége a fizetett tőkeforrásoktól.

A tőkésített források pénzügyi függőségi együtthatója, amelynek számítási képlete fent bemutatásra került, az 1-es űrlap segítségével kerül meghatározásra. számviteli jelentés.  A számításokhoz használja az új mérleg következő sorait:

A számításokhoz használja az új mérleg következő sorait:

KZav. = (1400. o. + 1500. o. - 1530. o. - 1540. o.) / p. 1700.

A mérlegsorokra vonatkozó pénzügyi függőség együtthatójának ez a képlete 2011 óta releváns. Az ennél az időszaknál korábban megjelenített időszakoknál a pénzügyi függőségi mutató cikkeinek eltérő értelmezése lesz releváns.

A pénzügyi függőségi együtthatót, amelynek számítási képletét fentebb tárgyaltuk, össze kell hasonlítani a standard értékkel.  BAN BEN gazdasági irodalom sok szerző azt jelzi, hogy értéke kisebb, mint 0,7. Az Orosz Föderáció Regionális Fejlesztési Minisztériumának 2010. április 17-én kelt 173. számú rendelete azonban 0,8-nál kisebb szabványt szabályoz. Ellenkező esetben a vállalkozás kölcsöntőkétől függőnek minősül.

BAN BEN gazdasági irodalom sok szerző azt jelzi, hogy értéke kisebb, mint 0,7. Az Orosz Föderáció Regionális Fejlesztési Minisztériumának 2010. április 17-én kelt 173. számú rendelete azonban 0,8-nál kisebb szabványt szabályoz. Ellenkező esetben a vállalkozás kölcsöntőkétől függőnek minősül.

Figyelembe kell venni azt is, hogy a mutató túl alacsony értéke azt jelzi, hogy a vállalat elmulasztja az esélyt tevékenységi körének bővítésére. Végül is a kölcsönzött tőke lehetővé teszi, hogy nagyobb nyereséghez jusson. Meg kell jegyezni, hogy a pénzügyi függőségi együtthatónak, amelynek a mérlegsorai képletét fentebb részletesen tárgyaltuk, figyelembe kell vennie a szervezet iparágának jellemzőit.

A megfelelő értékeléshez pénzügyi stabilitás a tőkétől való függőségi együtthatót átfogóan figyelembe kell venni. Ehhez kiszámítják az autonómia és a tőkeáttétel mutatóit. Kutatási területükön hasonlóak, de mindegyik képlet lehetővé teszi, hogy más szemszögből nézze meg a mutatókat. A pénzügyi függőség együtthatója az autonómia definíciójának ellentéte. Ehhez a mutatóhoz a saját forrásoknak a mérleg pénzneméhez viszonyított arányát kell használni. A pénzügyi tőkeáttételi mutató lehetővé teszi a kötelezettségforrások optimális arányának kiszámítását.

A megfelelő értékeléshez pénzügyi stabilitás a tőkétől való függőségi együtthatót átfogóan figyelembe kell venni. Ehhez kiszámítják az autonómia és a tőkeáttétel mutatóit. Kutatási területükön hasonlóak, de mindegyik képlet lehetővé teszi, hogy más szemszögből nézze meg a mutatókat. A pénzügyi függőség együtthatója az autonómia definíciójának ellentéte. Ehhez a mutatóhoz a saját forrásoknak a mérleg pénzneméhez viszonyított arányát kell használni. A pénzügyi tőkeáttételi mutató lehetővé teszi a kötelezettségforrások optimális arányának kiszámítását.

A pénzügyi függőségi együttható kiszámításának képletének tanulmányozásakor a számítást dinamikusan kell elvégezni. Például az időszak elején és végén. Tegyük fel, hogy a hosszú lejáratú kötelezettségek 20 486-ról 20 009 millió rubelre csökkentek. Ugyanakkor a társaság rövid lejáratú kötelezettségei is 10 347-ről 5 749 millió rubelre csökkentek. A jövőbeni kiadásokra képzett tartalék 0,1, illetve 0,13 millió rubelt tett ki. az időszak elején és végén. A fent felsorolt változásoknak köszönhetően a mérleg devizaneme 81 717 millió rubelről 77 050 millió rubelre csökkent.

A számítás a következő lesz:

KZav.1 = (20 486 + 10 347 - 0,1) / 81 717 = 0,37.

KZav.2 = (20 009 + 5749 - 0,13) / 77 050 = 0,33.

Arra a következtetésre juthatunk, hogy a tárgyév során a társaság csökkentette a hosszú és rövid lejáratú kötelezettségek számát a mérleg devizanemének szerkezetében. Ez a teljes forrás összegének csökkenéséhez vezetett. Ez azonban pozitív tendenciává vált, mivel a pénzügyi függőségi ráta a vizsgált időszakban csökkent. Felelősségi struktúra köszönhetően a felsorolt változásokat javított. A mutató a vizsgált időszakban végig a színvonalon belül volt. Ez jelzi a kutatási objektum pénzügyi stabilitását.

Figyelembe véve a vállalkozás fenntarthatóságának meghatározására szolgáló módszertant, amelynek értékelését a képlet lehetővé teszi, a pénzügyi függőség együtthatója segíthet arra a következtetésre jutni, hogy célszerű-e a vállalat hiteltőkét bevonni. A dinamikai kutatások elvégzése és a mutató standarddal való összevetése után könnyen áttekinthető lesz a mérlegkötelezettség szerkezetének harmóniája, valamint tervet lehet kidolgozni annak javítására a következő időszakban. Ezen múlik a vállalat nagyobb nyereségre való képessége, valamint az iparági vállalkozások körében elért megbízhatósága.

Pénzügyi függetlenség elemzése a megalakulás során

RMS = SK – VA,

II. módszer:

RMS = OA – OB,

A szórásnak lehet „–” jele.Ő eszközök, Mit, Először Másodszor

(K 2), a következő képlettel számítva:

normatív jelentése egyenlő 0,1.

A K 3-nak nincs általánosan elfogadott standard értéke. A szerző ajánlásai itt: 0,25-től 0,6-0,8-ig.

(ezer rubel.)

| Nem. | Mutatók | Normatív érték | A beszámolási év elején | A beszámolási év végén | Változás (+, -) |

| 1. | Tőke és tartalékok | × | |||

| 2. | Kötelezettségek (összesen) | × | |||

| 3. | Egyenleg pénzneme | × | |||

| 4. | Befektetett eszközök | × | |||

| 5. | Forgóeszközök | × | |||

| 6. | Tartalékok | × | |||

| 7. | Pénzügyi függetlenségi (fenntarthatósági) együttható | ||||

| 8. 8.1. | Forgalomban lévő részvény (SCR): I. módszer | ||||

| 8.2. | II módszer | ||||

| 9. | Pénzügyi függetlenségi együttható a forgóeszközök tekintetében | ||||

| 10. | Pénzügyi függetlenségi mutató a tartalékok tekintetében | ||||

| 11. | Manőverezhetőségi együttható |

· Nagybetűk nettó nyereség;

· További hozzájárulások alapítók;

· Új alapítók fogadása;

· További probléma megoszt

Likviditás (fizetőképesség) elemzés

Igazi fizetőképesség felmérése , azaz fokozat jelen állapot egy nagy mobilitású szervezet számításai, adatokból nem állapítható meg pénzügyi kimutatások , amely ebben a részben csak pillanatnyi mutatókat tartalmaz a beszámolási év elején és a beszámolási időszak végén. Ez az értékelés csak folyamatban lehetséges operatív elemzés , amelyben ajánlott:

– elemzést végezni pénzáramlások;

– a fizetési naptár állapotának felmérése rövid időre (nap, hét, évtized, hónap) a várható bevételek összehasonlításával készpénzbevétel Val vel pénzbeli kötelezettségek, visszafizetéshez kötött, és opciókat dolgozzon ki vezetői döntések a kötelezettségek bevétel feletti azonosított túllépésének megelőzése;

– tanulni naponta, hetente stb. az elszámolások tényleges állapota, azonosítva a szervezet által időben nem fizetett kötelezettségek összegét, és azonnali intézkedéseket tenni azok visszafizetésére, különösen abban a részben, amely egyértelműen a nettó nyereség kiesésével jár;

– a települések tényleges állapotának operatív vizsgálata alapján kiszámítja a határidőben nem fizetett kötelezettségek szerkezeti mutatóit úgy, hogy azok összegét az adott napon, héten stb. visszafizetendő kötelezettségek összegéhez rendeli;

- összeállít idősorok ezek szerkezeti mutatók, azonosítsa az itt kialakuló trendeket, és ezek alapján értékelje a jelenlegi fizetőképesség állapotát stabilnak, átmenetinek vagy véletlenszerűnek, amelyben a fizetésképtelenség a szervezet pénzügyi helyzetének tartós, krónikus, negatív ténye;

– azonosítsa a fizetésképtelenség okait, amelyek lehetnek a fizetési feltételek vevők általi megsértése a nekik eladott termékekre, árukra, munkákra, szolgáltatásokra1, az értékesítési volumen elmaradása a termelés volumenétől (vásárolt áruk mennyisége), többletkészletek létrehozása a készletről, azaz a meglévő szerződések teljesítéséhez szükséges készleteket meghaladó készletek, megrendelések, termékértékesítési megrendelések, hozamot nem hozó befektetett eszközökbe történő befektetések stb.

A valós felmérésének gyakorlati lehetetlensége miatt fizetőképesség pénzügyi kimutatások szerint a hazai és külföldi gyakorlatban elfogadott neki jellemez feltételesen likviditási mutatók alapján szervezetek.

Ünnepel két likviditási koncepció:

1) ez a vállalkozás azon képessége, hogy teljesítse rövid távú kötelezettségeit;

2) ez a készenlét és a gyorsaság, amellyel forgóeszközök készpénzre váltható. (minél kevesebb időbe telik konkrét eszköz megtalált pénzforma, annál nagyobb a likviditása).

Létezik két módszer a likviditás felmérésére a szervezet mérlege:

1) Az elemzés abból áll, hogy az eszközön lévő, likviditásuk mértéke szerint csoportosított, csökkenő sorrendbe rendezett pénzeszközöket összehasonlítják a mérlegben szereplő kötelezettségekkel, lejáratuk szerint csoportosítva és e futamidő szerint növekvő sorrendben.

Eszközelemek csoportosítása :

1. A leglikvidebb (azonnal vagy gyorsan realizálható) eszközök, amelyek készpénzt és rövid lejáratú eszközöket tartalmaznak pénzügyi befektetések(A1).

2. Átlagos likviditási periódusú eszközök, amelyek olyan követeléseket tartalmaznak, amelyek kifizetése a fordulónapot követő 12 hónapon belül várható (A2).

3. Az eszközök a legkevésbé likvidek, i.e. lassan értékesítik, amelyek tartalmazzák a készleteket, a beszerzett eszközök általános forgalmi adóját és az egyéb forgóeszközöket (A3).

4. Illikvid és nehezen értékesíthető eszközök, amelyek általában befektetett eszközöket és kintlévőség, amelyek kifizetése a jelentési dátum után több mint 12 hónappal várható (A4).

A kötelezettség tételeinek csoportosítása :

1. A legtöbb rövid lejáratú kötelezettség (szállítói és egyéb rövid lejáratú kötelezettségek) (P1).

2. Rövid lejáratú kötelezettségek (rövid lejáratú hitelek és kölcsönök) (P2).

3. Hosszú lejáratú kötelezettségek (a mérleg negyedik sorának eredménye) (P3).

4. Tartós kötelezettségek(tőke és tartalékok) (P4).

Az egyenleg akkor tekinthető teljesen likvidnek, ha a következő feltétel teljesül:

A1=P1; A2>=P2; A3>=P3; A4

Ha valamelyik egyenlőtlenség nem teljesül, akkor a mérleg likviditása eltér az abszolúttól.

2) Az elemzés likviditási mutatók alapján történik. Használja az összehasonlító technikát tényleges szint mutatók standard értékükkel és dinamikájukkal (az előző időszakkal).

Megkülönböztetni három fő likviditási mutató :

1. Együttható abszolút likviditás(fizetőképesség) – K 4, amelyet a következő képlet határoz meg:

![]() .

.

A K 4 azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora része törleszthető a közeljövőben a mérleg fordulónapjához képest. Ezt a mutatót néha készpénz-likviditási mutatónak is nevezik.

A K 4 ³ 1 betartásával a szervezet kifogástalan, teljes készpénzlikviditás(fizetőképesség), de túlzónak tűnik és be gazdasági gyakorlat ritka előfordulás. Normál érték 0,25 – 0,5. A minimálisan elfogadható érték 0,1 – 0,15.

2. Együttható sürgős likviditás(K 5), amelyet a következő képlet határoz meg:

![]() .

.

A K 5 a szervezet tervezett fizetőképességét tükrözi, a követelések időben történő visszafizetésétől függően.

A K5 értéke, amelyet az Orosz Föderáció Gazdasági Minisztériuma (1997. október 1-i 118-as végzés) állapított meg, 1 vagy magasabb. A minimálisan elfogadható érték 0,6 – 0,7.

3. Együttható jelenlegi likviditás(K 6), amelyet a következő képlet határoz meg:

A K 6-ot használják átfogó értékelés a szervezet aktuális likviditását, és megmutatja forgóeszközeinek elegendőségét, amelyből rövid lejáratú kötelezettségei kiegyenlíthetők. K 6 jellemzi a szervezet alapvető fizetési képességeit, azaz. fizetőképesség, amelynek feltétele nemcsak az adósok által a szervezet felé fennálló tartozásaik visszafizetése, hanem a készletekbe fektetett pénzeszközök mozgósítása is. Gazdaságosan fejlett országok Normálisnak tekinthető, ha a K6 2 körül változik.

A minimális érték 1. Megjegyzendő, hogy az alsó határ annak a ténynek köszönhető, hogy a működő tőkének elegendőnek kell lennie a rövid távú kötelezettségek fedezésére. A forgóeszközöknek a rövid lejáratú kötelezettségeknél több mint kétszeres többlete szintén nem kívánatos, mivel ez a vállalkozás pénzeszközeinek irracionális befektetését és azok nem megfelelő felhasználását jelzi.

Számítsuk ki a likviditási mutatókat a táblázatban!

Egy szervezet pénzügyi helyzetének felmérésének egyik fő paramétere a pénzügyi függetlenség . Egy szervezet akkor tekinthető pénzügyileg függetlennek, ha nemcsak állótőkéjét (befektetett eszközeit), hanem forgóeszközeinek egy részét is saját forrásból képezi.

A pénzügyi függetlenség értékeléséhez relatív és abszolút mutatók rendszerét használják:

az általános pénzügyi függetlenség együtthatója, adakozás alapgondolat a szervezet pénzügyi függetlenségének szintjéről kölcsönzött források, azaz hitelezőktől, bankoktól és más hitelezőktől;

a forgalomban lévő saját tőke jelenléte, amely jellemzi annak értékét a forgóeszközök képzésére;

a forgóeszközök pénzügyi függetlenségének együtthatója, amely a szervezet kölcsönforrásoktól (hitelezőkkel, bankokkal és egyéb hitelezőkkel szembeni kötelezettségek) való pénzügyi függetlenségének szintjét jellemzi, amikor forgóeszközeit képezi;

a tartalékok pénzügyi függetlenségi együtthatója, amely a szervezet kölcsönzött forrásoktól való pénzügyi függetlenségének szintjét jellemzi a tartalékképzés során.

Nézzük meg egymás után az egyes mutatók elemzésének módszertanát.

A teljes pénzügyi függetlenség együtthatóját (K1) általában a következő képlet segítségével számítják ki:

K1 = SC/WB (2.19.),

ahol SC a tőke és tartalékok (saját tőke vagy saját források vagyonképzés), azaz. szakasz összefoglalója III Számvitel mérleg (1300. o.); VB – a szervezet saját tőkéjének (SC) és kötelezettségeinek (LC) teljes összege, azaz. Mérleg pénzneme (1700. sor).

Ha a szervezet a mérlegkészítés időpontjában a 86-os és 98-as számlákon egyenleggel rendelkezik, amely a pontban tükröződik. A Mérleg V. pontjában szereplő „Hallasztott bevétel” (DBP) tételcsoportra, akkor pontosítható a teljes pénzügyi függetlenség együtthatója a tényleges saját forrásokhoz való tartozásuk kapcsán, i. a korrigált értéket kiszámítjuk K1(K1yт):

K1ut = (SK + DBP)/VB (2.20.)

Általánosan elfogadott, hogy egy szervezet pénzügyileg független minimális szint 0,5 (kritikus pont) K1 értéknél. A kritikus pont 0,5-re állítása meglehetősen önkényes. Ezt a szintet a következő érvelés alapján fogadták el: ha ben bizonyos pillanatban a hitelezők, bankok és egyéb hitelezők minden tartozást behajtásra bemutatnak, akkor a szervezet saját forrásból fedezett (képzett) vagyona felének eladásával törleszteni tudja azokat akkor is, ha az ingatlan második fele illikvidnek bizonyul. valamilyen oknál fogva. Az irodalmi forrásokban a berendezkedésnek más értelmezései is vannak minimális érték K1 egyenlő 0,5.

Az általános pénzügyi függetlenség mutatójának sajátos módosítása a kölcsönzött és saját források aránya (C) számos publikációban ajánlott. Szabályozási értékének az Oroszországi Gazdasági Minisztérium 1997. október 1-jei 118. számú rendelete értelmében „0,7-nél kisebbnek” kell lennie.

A fentiek szerint a kritikus pont (K1 = 0,5) minimális szinten biztosítja a pénzügyi függetlenséget. Az Orosz Gazdasági Minisztérium által meghatározott C standard értéknek megfelelően (0,7-nél kisebb) azonban a K1 szabványos értéke is meghatározható. 0,6 lesz. Ebben az esetben a számítás logikája a következő: ha a saját tőkét 100 egységnek vesszük, akkor amikor maximális érték C egyenlő 0,69 (kevesebb, mint 0,7), ami lehetővé teszi, hogy a szervezetet pénzügyileg függetlenként értékeljük, kölcsönzött forrásként (a szervezet kötelezettségei) 69 egységnek, a mérleg pénznemének pedig 169 egységnek kell lennie. Ekkor a K1 standard értéke (alsó határértéke) 0,6 (100: 169) lesz.

19. táblázat

Az OJSC "EZTM" általános pénzügyi függetlenségének együtthatójának kiszámítása

|

Mutatók |

Egyenlegjelző kód vagy számítási eljárás |

Változás, |

||||||

|

Tőke és tartalékok |

||||||||

|

a következő időszakok bevételei |

||||||||

|

A saját tőke aktualizált összege |

p.1+p.2 |

|||||||

|

Egyenleg pénzneme |

||||||||

|

Az általános pénzügyi függetlenség együtthatója (K1) |

p.1:p.4 |

|||||||

|

Az általános pénzügyi függetlenség korrigált együtthatója (K1ut) |

p.3:p.4 |

|||||||

A 19. táblázatban bemutatott számítások először is a teljes pénzügyi függetlenség együtthatóinak enyhe növekedését tükrözik. jelentési időszak, ami a szervezet pénzügyi stabilitásának javulását, másodsorban csekély értékre utal tényleges mutatók standard értékükhöz képest lehetővé teszi, hogy a szervezetet a kölcsönzött forrásoktól pénzügyileg függőnek minősítsük.

A saját tőkének a forgóeszközök képzésében való részvételét tükrözi a saját tőke összege a szervezet forgalmában.

A forgalomban lévő tőke (SCR) kétféleképpen számítható ki. Ebben az esetben a kapott eredményeknek azonosnak kell lenniük, mivel mindkét javasolt módszer a mérleg egyenlőségén alapul.

én út:

RMS = SK - VA, ahol VA a befektetett eszközök, azaz. szakasz összefoglalója I Mérleg (1100. oldal).

II út:

RMS = OA - ZK, ahol az OA forgóeszközök, azaz. szakasz összefoglalója II Mérleg (1200. oldal).

Itt a korrigált szórásértéket (RMSout) is kiszámíthatja. A megadott szórás az alábbi képletekkel számítható ki. én út:

SKOout = (SK + DBP) - (VA - K) = SK + DBP - VA + K.

II út:

SCOout = OA - (ZK - DBP - K) = OA - ZK + DBP + K.

Annak ellenére, hogy a forgalomban lévő saját tőke mennyiségének független jelentősége van a pénzügyi helyzet stabilitásának megítélésében, ez, mint minden abszolút mutató, nem tükrözi a saját tőke részvételének jelentőségét a forgóeszközök képzésében. Erre a célra egy relatív mutatót használnak - a forgóeszközök pénzügyi függetlenségének együtthatóját (K2), amelyet a következő képlettel számítanak ki:

K2 = RMS/OA (2.21.)

A K2 együttható a szervezet saját tőkéjének a forgóeszközeinek kialakításában való részesedésének arányát jellemzi.

A szórás korrigált értékének kiszámításának lehetőségével kapcsolatban (a K2 (K2ut) korrigált értékének kiszámítása is lehetséges):

K2ut = SKOout/OA (2.22.)

Általánosan elfogadott, beleértve a ben megállapítottakat is hivatalos módszerek, a K2 normatív értéke (alsó határértéke) 0,1.

A forgóeszközök pénzügyi függetlenségének mutatója kiegészíthető a készletek szerinti pénzügyi függetlenség jellemzőjével (együtthatója) (K3), amelyet a következő képlettel számítunk ki:

K3 = RMS/Z (2,23),

ahol a 3 a szervezet tartalékai (a mérleg 1210. sora).

Szükség esetén a K3 (K3ut) korrigált értéke is kiszámítható:

K3ut = SKOout/Z (2.24.)

A K3-nak nincs általánosan elfogadott normatív értéke. Különböző szakértők szerint ez a következő lehet: 0,25-től 0,6-0,8-ig.

20. táblázat

A saját tőke kiszámítása az OJSC "EZTM" forgalmában, a pénzügyi függetlenség együtthatói a forgóeszközök képződése szempontjából, beleértve a költségeket is, ezer rubel.

|

Mutatók |

Egyenlegjelző kód vagy számítási eljárás |

változás |

||||||

|

Tőke és tartalékok |

||||||||

|

Kötelezettségek |

||||||||

|

Befektetett eszközökkel szembeni hitelek és kölcsönök |

||||||||

|

a következő időszakok bevételei |

||||||||

|

Befektetett eszközök |

||||||||

|

Forgóeszközök |

||||||||

|

Saját tőke a forgalomban (SCR) |

||||||||

|

1. oldal - 5. oldal |

||||||||

|

6. o. – 2. o |

||||||||

|

A saját tőke meghatározott értéke a forgalomban (SKOout) |

||||||||

|

p.1 + p.4 – p.5 + p.3 |

||||||||

20. táblázat folytatása

|

6. o. – 2. o. + 4. o. + 3. o |

||||||||

|

Pénzügyi függetlenségi együttható forgóeszközökben (K2) |

8.1. (vagy 8.2.) : 6. o |

|||||||

|

Pénzügyi függetlenségi mutató tartalékokban kifejezve (K3) |

8.1. (vagy 8.2.) : 7. o |

|||||||

|

Korrigált pénzügyi függetlenségi együttható forgóeszközökben (K2ut) |

9.1. (vagy 9.2.) : 6. o |

|||||||

|

Pénzügyi függetlenség korrigált együtthatója a tartalékok tekintetében (K3ut) |

9.1. (vagy 9.2.) : 7. o |

A 20. táblázatból látható, hogy a pénzügyi függetlenség együtthatói a forgóeszközök, valamint a készletek tekintetében a beszámolási év, illetve -0,01 és -0,03. Ezen együtthatók negatív értékei azt jelzik, hogy az EZTM OJSC-nek nincs forgalomban saját tőkéje, de a helyzet fokozatosan javul.

A szervezet elismert lehet anyagilag független abban az esetben, ha nem csak állótőke (befektetett eszközök), hanem forgóeszközök egy része is saját forrásból keletkezik.

Az árfolyamért pénzügyi függetlenséget alkalmaznak rendszer abszolút és relatív mutatók , nevezetesen:

– általános pénzügyi függetlenség együtthatója (autonómia) , amely általános képet ad a szervezet kölcsönzött forrásoktól való pénzügyi függetlenségének szintjéről, pl. hitelezőktől, bankoktól és más hitelezőktől;

– pénzügyi függetlenségi mutató a forgóeszközök tekintetében , amely a szervezet kölcsönzött forrásoktól (hitelezőkkel, bankokkal és más hitelezőkkel szembeni kötelezettségek) való pénzügyi függetlenségének szintjét jellemzi, amikor forgóeszközeit képezi;

– pénzügyi függetlenségi mutató a tartalékok tekintetében , amely egy szervezet kölcsönzött forrásoktól való pénzügyi függetlenségének szintjét jellemzi, amikor tartalékait képezi.

- saját tőke forgalomban

- nettó eszközök

A teljes pénzügyi függetlenség együtthatóját (K 1) általában a következő képlettel számítják ki:

,

,

ahol SC – tőke és tartalékok;

VB – mérleg pénzneme.

A kritikus pont 0,5-ös szinten történő megállapítása meglehetősen feltételes, és a következő érvelés eredménye: ha egy adott pillanatban a hitelezők, bankok és más hitelezők behajtásra mutatják be az összes tartozást, akkor a szervezet a felét eladva tudja törleszteni. vagyonának saját forrásai terhére fedezve (kialakult), még akkor is, ha az ingatlan második fele valamilyen okból illikvidnek bizonyul.

A saját tőke részvétele a forgóeszközök képzésében tükrözi a saját tőke összege a szervezet forgalmában 2.

A forgalomban lévő részvény (SCR) kétféleképpen számítható, a számítások eredményének természetesen meg kell egyeznie, mert mindkettő a mérleg egyenlőségén alapul.

RMS = SK – VA,

ahol a VA a befektetett eszközök, pl. összesen I r. mérleg;

SC – a szervezet fővárosa, i.e. összesen 3 r. Mérleg.

II. módszer:

RMS = OA – OB,

ahol ОА – forgóeszközök, azaz. eredménye II r. mérleg;

OB – a szervezet kötelezettségei, pl. a mérleg 4. és 5. szakaszának eredményének összege.

Itt kell szem előtt tartani, hogy a számítás eredménye A szórásnak lehet „–” jele.Ő eszközök, Mit, Először , a szervezet forgalmában nincs saját tőke és a forgóeszközök teljes készlete kölcsönzött forrásból, ill. Másodszor , a saját tőke még a befektetett eszközök képzésére sem elegendő, i.e. összegű befektetett eszközök negatív eredmény a szórás számítását a szervezet kötelezettségei fedezik.

A szórás értéke a forgóeszközök képzésében való részvételének mértékének kiszámításának alapja, azaz. pénzügyi függetlenségi együttható a forgóeszközök tekintetében, beleértve tartalékok, és önálló analitikai jelentősége is van gyakorlati értékelés a szervezet pénzügyi helyzete.

Pénzügyi függetlenségi mutató a forgóeszközök tekintetében(K 2)3, a következő képlettel számítva:

.

.

A K 2 a szervezet (saját) tőkéjének a forgóeszközeinek kialakításában való részvételi arányát jellemzi.

Általánosan elfogadott, beleértve a hivatalos módszerekkel megállapított, normatív jelentése(alsó határérték) K 2 esetén az érték, egyenlő 0,1.

A forgóeszközök tekintetében a pénzügyi függetlenség mutatója kiegészíthető egy jellemzővel, pl. pénzügyi függetlenségi mutató a tartalékok tekintetében(K 3), amelyet a következő képlettel számítanak ki:

,

,

ahol Z a szervezet tartalékai (mérleg).

A K 3-nak nincs általánosan elfogadott standard értéke. A szerző ajánlásai itt: 0,25-től 0,6-0,84-ig.

A pénzügyi függetlenség (stabilitás) együtthatóit a táblázatban fogjuk kiszámítani.

A pénzügyi függetlenség (fenntarthatóság) mutatói

(ezer rubel.)

|

Mutatók |

Normatív érték |

A beszámolási év elején |

A beszámolási év végén |

változás |

|

|

Tőke és tartalékok |

|||||

|

Kötelezettségek (összesen) |

|||||

|

Egyenleg pénzneme |

|||||

|

Befektetett eszközök |

|||||

|

Forgóeszközök |

|||||

|

Pénzügyi függetlenségi (fenntarthatósági) együttható |

|||||

|

Saját tőke a forgalomban (SCR): |

|||||

|

Pénzügyi függetlenségi együttható a forgóeszközök tekintetében |

|||||

|

Pénzügyi függetlenségi mutató a tartalékok tekintetében |

|||||

|

Manőverezhetőségi együttható |

A szórás alapján ez a többlet is kiszámításra kerül, de lényeges jellemző pénzügyi stabilitás agilitási együtthatóként (K m):

.

.

A K m azt mutatja, hogy a saját tőkének mekkora része van mobil formában, ami lehetővé teszi ezen alapok viszonylag szabad mozgását. Az Orosz Föderáció Gazdasági Minisztériuma által a K m-re javasolt szabványérték 0,2-0,5. Minél közelebb van a K m mutató értéke az ajánlott felső határértékhez, az több lehetőség a szervezet pénzügyi manővere.

A pénzügyi függetlenség további elemzése arra irányuljon, hogy feltárják a növekedési lehetőségeket, amelyek az eszközök összetételének javításával (ésszerű kialakításával), felhasználásuk hatékonyságának növelésével járjanak együtt, mert a tőketermelékenység növekedésével és az eszközforgalom gyorsulásával, és egyéb egyenlő feltételekkel kevesebb anyagi forrásra van szükség, valamint a szervezet rendelkezésére álló nettó nyereség összegének növelésére.

Intézkedések a pénzügyi függetlenség biztosítására :

1. Saját tőke növelése a következők révén:

A nettó nyereség aktiválása;

Az alapítók további hozzájárulásai;

Új alapítók fogadása;

További részvénykibocsátás.

2. A befektetett és forgóeszközök ésszerű kialakítása, figyelembe véve a vállalkozás jelenlegi tevékenységének profilját és fejlődési kilátásait.

3. A befektetett eszközök hozamának növelése és a forgóeszközök forgalmának gyorsítása.

A mérleg lehetővé teszi átfogó elemzés a szervezet pénzügyi helyzete. Ennek fő eszközei a különböző esélyeket. Nézzük meg, hogyan számítják ki az egyiket, és mit mutat - a pénzügyi függetlenségi mutatót (FIR).

Felmerül a kérdés: miféle függőségtől akarnak megszabadulni az üzletemberek annyira, hogy erre még külön együtthatót is kitaláltak?

A hitelezőktől való függésről, pontosabban a saját és a kölcsöntőke arányáról beszélünk. A „külső” források alatt ebben az esetben nem csak a banki kölcsönöket vagy a szállítókkal szembeni tartozásokat kell érteni, hanem általában az összes tartozást is.

Különösen a jelenlegi fizetések, adók vagy egyéb tartozások kötelező befizetések elérhető jelentési dátum, szintén szerepelnek a kölcsönzött pénzügyi források között.

A pénzügyi függetlenség együtthatója a mérlegszerkezet egészére vonatkoztatva azt mutatja meg, hogy a vállalkozás saját forrásai mekkora részt foglalnak el a vállalkozás pénzeszközeinek összetételében.

Ebben az esetben a pénzügyi függetlenségi együtthatót a saját és a tartalék tőke a mérleg pénznemére.

K1 = (SK+RK) / B

Ezt a mutatót „szűkebb” értelemben is számítják. A tartalékképzés tekintetében a pénzügyi függetlenség együtthatója azt jelzi, hogy ezekből a társaság mekkora részt biztosít saját forrásból.

Ebben az esetben a pénzügyi függetlenségi mutatót a saját forgótőke és a teljes készletek arányaként számítjuk ki.

K2 = SOS / Zp

Ennek kiszámítása elemző mutató a mérleg megfelelő sorainak értékei alapján készül. Ezért a fenti képleteket az 1. számú nyomtatvány sorszámaival fogjuk „lefordítani”.

A mérlegben szereplő „teljes” pénzügyi függetlenségi mutatót a következő képlet segítségével számítjuk ki:

K1 = 1300. oldal / 1700. oldal

A forgótőke pénzügyi függetlenségének együtthatója a következőképpen kerül meghatározásra:

K2 = (1300. oldal – 1100. oldal) / 1200. oldal

Példa

Nézzük meg a cég kibővített mérlegét, és ez alapján számítsuk ki mindkét mutatót:

Eszközök

Befektetett eszközök (1100. sor) – 100 millió rubel.

Forgóeszközök (1200 sor) – 400 millió rubel.

MÉRLEG (1600. o.) – 500 millió rubel.

Passzív

Tőke és tartalékok (1300. sor) – 260 millió rubel.

Hosszú lejáratú kötelezettségek (1400. sor) – 40 millió rubel.

Rövid lejáratú kötelezettségek (1500. sor) – 200 millió rubel.

MÉRLEG (1700. o.) – 500 millió rubel.

K1 = 260/500 = 0,52

K2 = (260 - 100) / 400 = 0,4

Nyilvánvaló, hogy a pénzügyi függetlenségi mutatót nem magának a számításnak az érdekében számítják ki, hanem a vállalkozás pénzügyi helyzetének egy szempontjának felmérésére. A következő részben megvizsgáljuk, hogy ennek alapján hogyan vonhatunk le következtetéseket arról, hogy vajon optimális szerkezet vállalati pénzforrások.

A „teljes” FSC standard értéke több mint 0,5. Azok. az elfogadható pénzügyi stabilitás biztosításához a vállalat forrásainak legalább a felének sajátnak kell lennie.

A működő tőke képződésének pénzügyi függetlenségi együtthatója magasabb színvonalú - 0,6-tól.

A fent tárgyalt példából tehát azt a következtetést vonhatjuk le, hogy az elemzett vállalat pénzügyi helyzete általában stabil (K1 = 0,52).

azonban Lényeges rész a saját tőke „befagyasztva” at A tárgyi eszközök. Ezért a társaság bizonyos szavatolótőke-hiányt tapasztal a forgóeszközök finanszírozásához. Ezt bizonyítja a K2 együttható alacsonyabb értéke – 0,4. Elkerülni lehetséges problémákat, növelni kell a saját források arányát a működő tőke szerkezetében.

A mélyebb elemzés érdekében a mutatót több időszakon keresztül kell tanulmányozni, és össze kell vetni az iparági átlagokkal és a versenytársak adataival (ha ilyen információ rendelkezésre áll).

Első ránézésre azt mondhatjuk, hogy a CFM dinamikai növekedése a pénzügyi helyzet javulását jelzi. Ez azonban csak azokra az esetekre igaz, amikor az FIT nem haladja meg a standard értékeket, vagy jelentéktelen mértékben haladja meg azokat.

Értékének emberhez való közeledése már nem nevezhető pozitívnak a vállalat számára. Ebben az esetben természetesen az adóssághoz kapcsolódó kockázatok minimalizálódnak. De másrészt csak magunkat korlátozzuk saját források, egy vállalkozás forráshiány miatt számos fejlesztési lehetőségtől maradhat el.

Ezért fenn kell tartani az egyensúlyt a saját tőke és a kölcsönzött források között optimális szint, minden belső és külső tényezőt figyelembe véve.

A pénzügyi függetlenségi együttható az, amely megmutatja az erőforráscsoportok közötti kapcsolatot, és a monitorozásuk fő eszköze.

Következtetés

A pénzügyi függetlenségi mutató értéke a vállalat saját és vonzott erőforrásai közötti kapcsolatot mutatja. Mind a mérleg egészére, mind a forgótőkére külön számítják. A pénzügyi adóegyenleg elemzése lehetővé teszi a vállalkozás kötelezettségeinek struktúrájának ellenőrzését, és minimális kockázatú fejlesztési források biztosítását.

Egy vállalkozás pénzügyi stabilitását az egyik olyan fontos mutató jellemzi, mint a társaság tőkéjének részesedése, figyelembe véve az összes háztartási eszközök. A pénzügyi függetlenség együtthatóját gyakran együtt tekintik az autonómia vagy a személyes tőke koncentrációjának együtthatójával.

Ennek a mutatónak a meghatározásához el kell osztani a saját tőke összegét a mérleg devizanemével. A kapott együttható értéke a vállalkozást a vonzott tőkétől függetlenként jellemzi, amely más társaságokhoz tartozik. Tehát a következő következtetést vonhatjuk le: a szervezet tevékenységében stabilnak tekinthető nagy fajsúly saját tőke.

Az autonómia együttható standard értéke nem haladhatja meg a 0,5-öt. Az anyagi függőségi mutató az inverz indikátorés a mérleg devizanemének és a társaság saját tőkéjének arányaként számítható ki.

Ennek a jellemzőnek a növekedése a vonzott tőke arányának növekedését jelenti. Amikor az együttható értéke megközelíti az egyet, arra a következtetésre juthatunk, hogy a vállalat szinte teljes mértékben saját forrásait használja fel finanszírozásra.

Egy szervezet azon képessége, hogy létezzen és rendszeresen biztosítsa a kínált áruk és szolgáltatások előállítását és értékesítését anélkül, hogy vonzást vonna maga után a fővároson kívül a vállalat pénzügyi stabilitása jellemzi. A vállalat függetlenségét általában nem befolyásolják sem külső, sem belső körülmények.

Így, fenntartható vállalkozás mindig van elegendő pénze ahhoz, hogy:

Ezeknek a problémáknak egyidejű megoldása csak meglehetősen hosszú idő elteltével lehetséges. A cégnek támogatnia kell optimális arányok a bevont források és az eszközstruktúra között.

A fő gondolat az, hogy egy vállalkozás fenntarthatósága közvetlenül függ a szervezet saját tőkéjének mértékétől, amelyet minden külső kötelezettség számláinak kifizetésére fordíthat. A definícióból az következik fenntartható vállalat kölcsönt vehet fel, ugyanakkor különböző kötelezettségeit időben és teljes mértékben vissza kell fizetnie.

A részt vevő szervezet megfelelő szintű saját tőkéje különböző területeken szakmai tevékenység, más lesz. Emellett ezt a mutatót a tevékenység típusa és a termelésirányítás minősége is befolyásolja. Ha egy szervezetet tekintünk, akkor akár változást is gyártási folyamat vagyonszerkezeti változást vonhat maga után.

A pénzügyi függetlenségi mutató kiszámításához meg kell határozni a tartalékok, a vállalkozás saját tőkéje és a felvett teljes forrásösszeg közötti kapcsolatot. Ennek a mutatónak a kiszámításához a kötelezettség- és eszközcsoportok szerinti számítási képlet is használható.

Ebben a helyzetben a vonzott tőkének a termelésben gyorsan és lassan értékesített, illetve egyáltalán nem értékesített tőkének az összegét tekintjük. Így az együtthatót a tőke és a teljes érték hányadosaként számítják ki. A mérleget a következő képletben használjuk: a 490. és 700. sor mutatóit össze kell hasonlítani.

A 490. sor az 1. számú nyomtatványnak megfelelően a következő sorok összegét tükrözi:

A pénzügyi stabilitás meghatározásánál a legfontosabb mutató a vállalkozás autonómiája. Ezt a saját tőke és az egyéb hányadosaként határozzák meg pénzügyi források. Ennek az aránynak az értéke az összes eszköz azon részét mutatja, amelyet a szervezet saját költségén tud finanszírozni. Tegyük fel, hogy egy adott vállalat pénzügyi stabilitási mutatója 0,48. Ez azt jelenti, hogy a társaság eszközeinek mindössze 48%-át tudja saját forrásból biztosítani.

Ezt a mutatót több okból is figyelemmel kell kísérniük a társaság tulajdonosainak és hitelezőinek egyaránt. Tehát minél alacsonyabb ez az arány, annál alacsonyabb a vállalat stabilitása, ami azt jelenti, hogy magasabb a kockázati szint. Még ha egy szervezet jelenleg stabil, és tevékenysége folyamatosan bevételt termel, ez nem jelenti azt, hogy a piaci feltételek megváltozásával fizetőképes marad.

Ráadásul általában alacsony szint a vállalat saját tőkéje nagy pénzügyi költségekhez vezet, pl. kamatfizetések. Működési és pénzügyi kiadások ebben az esetben meghaladják a cég által kapott nyereséget, és ez egy bizonyos idő elteltével elkerülhetetlenül eredmény lesz.

A tulajdonosoknak háromtól tíz évig terjedő időszakra kell felmérniük a vállalkozás működési kilátásait. A pénzügyi függetlenségi mutató egy másik szempontot tükröz. Magas jövedelmezőség a saját tőke alacsony részesedése magas jövedelmezőséget jelez.

A szervezet vezetésének kompromisszumot kell találnia a tulajdonosi érdekek kielégítésében, valamint a gazdasági fenntarthatóság szervezetek.

Az autonómia együttható, vagy más néven pénzügyi függetlenségi együttható, a szervezet pénzügyi stabilitását jellemző csoport része.

Négy csoport van gazdasági együtthatók, amelyek meghatározzák a likviditást, a jövedelmezőséget, az üzleti tevékenységet és a pénzügyi stabilitást. Itt fontos megjegyezni egy jellemzőt. A felsorolt együtthatók közül az első három a rövid távú fizetőképesség jellemzői. A pénzügyi stabilitás egy vállalkozás hosszú távú fizetőképességét vizsgálja.

A pénzügyi és autonóm függetlenség számítását leggyakrabban a választottbírósági vezetők használják, amikor a vállalkozás állapotát a vállalkozás szempontjából elemzik. pénzügyi jólét. Ezt mondja ki az Orosz Föderáció kormányának 2003. június 25-én elfogadott rendelete.

A vállalkozás saját forgótőkéjének képzési forrásai a vállalkozás tevékenységi típusától függenek.

Mik az osztalékfizetés határideje 2019-ben - mi.

Így a választottbírósági vezetők és pénzügyi elemzők általában a pénzügyi függetlenségi együtthatóval foglalkoznak a vállalkozás gazdasági stabilitásának meghatározásakor.

Bármely cég azt a célt tűzi ki maga elé, hogy annyit termeljen több profités ugyanakkor hosszú távon stabilak maradnak. Az autonómia együttható standard értéke 0,4 és 0,6 között változhat. Ha a standard érték alacsonyabb a megállapítottnál, akkor ez azt jelzi, hogy a vállalkozás gazdaságilag nem fenntartható. Több magas arány Például a 0,5-nél nagyobb autonómia azt jelenti, hogy a szervezet aktívan kihasználja a benne rejlő lehetőségeket.

A pénzügyi stabilitást az azonos típusú üzletágat üzemeltető versenytársak teljesítményével összehasonlítjuk. A szabályozási értékek iparágonként eltérőek. Így a bankok együtthatója 0,05-nél kisebb értéket vesz fel. Az új cégek, amelyek még nem honosodtak meg, általában csak saját tőkéjüket használják fel szakmai tevékenységük során, így annak aránya magas lesz.

Ha a pénzügyi stabilitási együttható negatív értéket vesz fel, akkor a szervezetnek hamarosan változtatnia kell a finanszírozásban, ellenkező esetben csődbe kerül.

A minimális standard érték nem lehet kevesebb 0,3-nál. Az optimális mutató 0,5, de ez változhat a szervezet tevékenységétől függően, amely meghatározza az eszközök szerkezetét.

Ha az autonómia koefficiens egyre hajlik, az egyrészt jó, mert a szervezet kihasználja a benne rejlő lehetőségeket, másrészt ez nem mindig a legjobb. lehetséges opciók. Ezért a legoptimálisabb mutató 0,7 és 0,8 között van.

Az anyagi függetlenségi mutató meghatározza a szervezet jólétét. Ha pénzügyileg stabil, akkor modernizálódhat, fejlődhet, miközben az aktív és passzív erőforrások egyensúlya megmarad.

Egy vállalat csak akkor tekinthető ilyennek, ha a pénzeszközök elosztása azon belül optimális és kiegyensúlyozott. A fenntarthatóság fő kritériuma tehát az a tény, hogy a szervezet tud-e vezetni jelenlegi tevékenységekés fedezi a felvett kölcsönöket.

A szervezet pénzügyi helyzetét befolyásoló tények a következők:

Az utolsó két mutatót a pénzügyi stabilitás szabályozza, és közvetlenül attól függ.

A finanszírozás során a külső hitelek volumenét meghatározó együttható növelésével vállalkozói tevékenység, csökken a szervezet fizetőképessége. Vagyis a cég anyagilag függő. A bankintézetek és partnereik közötti kapcsolatok minőségét a pénzügyi függőségi együttható szabályozza.

azonban saját tőke vállalkozások be nagy méret még nem garantálja a sikert. A szakmai tevékenységek jövedelmezősége magasabb lesz, ha külső befektetések is érintettek. Éppen ezért nagyon fontos, hogy egyensúlyt tudjunk találni a hitelek arányában ill személyes pénzeszközök szervezetek.

A pénzügyi stabilitásnak meg kell felelnie a piaci követelményeknek, valamint minden olyan igénynek, amely a vállalkozás fejlesztése során felmerül. Elsősorban a szervezet fizetőképessége jellemzi.

Úgy tűnhet, hogy a fizetőképesség azt jelzi, hogy egy vállalatnak van készpénze, de a gyakorlatban ez nem mindig van így. A cég egy ideig még fizetőképes lehet, ha bármely ingatlan egy részét azonnal el tudja adni.

Egyes vállalkozások nem rendelkeznek ezzel a lehetőséggel, mert eszközeiket nem tudják gyorsan készpénzre váltani. Ezért szokták besorolni őket likvid eszközök, vagyis pénzbeli tulajdon szervezetek, gyorsan értékesíthető eszközök, például különféle betétek vagy .

Bármi elkészült termékek Ennek megvalósítása sokkal hosszabb ideig tart, és a harmadik csoportba tartozik. A hosszú távú pénzügyi befektetések alkotják a negyedik csoportot. Összehasonlítás aktív alapok a passzív pedig értékelést ad.

A pénzügyi függetlenségi mutató elemzésekor a következő tervet kell betartani:

Az elemzés eredménye lehetővé teszi, hogy modellezzük a szervezet pénzügyi stabilitását egy bizonyos ideig.

A pénzügyi stabilitásnak többféle típusa van:

Az ilyen felosztás a kölcsönzött források arányának megfelelő szint alapján történik saját vagyonát szervezetek.

A vállalkozás pénzügyi-gazdasági tevékenysége a vonzástól való gazdasági függetlenséget jellemzi harmadik féltől származó eszközök. Ez a mutató a pénzügyi függetlenség mutatója.

Az autonómia együttható a vállalkozás saját tőkéje és a vonzott befektetések és a tőke hányadosa. Lényege, hogy bemutassa, a szakmai tevékenységnek mely részét biztosítja a saját pénz, és mekkora részét a vagyon hitelintézetek. Általában a szervezet stabilitására és fenntarthatóságára vonatkozó információk aggasztják azokat a befektetőket, akik befektetnek a vállalkozásba és annak tevékenységeibe.

Például, bankintézetek más befektetők pedig az arány alapján döntenek a hitelkibocsátásról: minél magasabb a mutató, annál valószínűbb a hitel lehetősége.

A 0,5 feletti autonómiamutató azt jelzi, hogy a szervezetben meg lehet bízni, mivel bármikor képes lesz törleszteni az összes adósságkötelezettséget személyes forrásból, még akkor is, ha azok egy részét kölcsönzik.

Az a cég azonban, amelyik csak hitelből létezik, nem tud teljes mértékben fejlődni, hiszen folyamatosan törlesztenie kell a hitelezőket. A növekvő érdeklődés nem teszi lehetővé a cég bevételének növekedését.

Nincsenek szigorú keretek, amelyekbe a pénzügyi függetlenségi mutatónak bele kell illeszkednie, azonban a közgazdászok úgy vélik, hogy a saját tőkének megközelítőleg egyenlőnek kell lennie teljes szám eszközök.

Miért van ez így? A magyarázat meglehetősen egyszerű. Ha a hitelezők és a befektetők az összes meglévő számlán egyidejűleg követelik az adósságok törlesztését, akkor a vállalkozás biztonságosan értékesítheti a saját költségükön kialakított ingatlan felét. Minimális mutató nem eshet 30-40% alá.

évi pénzforgalmi költségvetés összeállításának szabályai excel segítség-ben láthatod.

Mérlegeljük autonómia együttható(más neve a pénzügyi függetlenségi együttható), amely a vállalkozás pénzügyi stabilitási együtthatóinak csoportjába tartozik. Mint bizonyára emlékszel, a pénzügyi mutatóknak négy csoportja van: likviditás, jövedelmezőség, üzleti tevékenységés a pénzügyi stabilitás. Ez az együttható arra vonatkozik utolsó csoport. Azonnal tisztázni kell a különbséget a likviditás és a pénzügyi stabilitás csoportja között, mivel ezeket gyakran összekeverik. Kulcs különbség van különböző értékelések a vállalkozás fizetőképességét, így a likviditási csoportból származó együtthatók értékelik rövid távú fizetőképesség, és együtthatók a pénzügyi stabilitás csoportból – a vállalkozás hosszú távú fizetőképessége.

Tekintsük az autonómia (pénzügyi függetlenség) együtthatóját alábbi diagram: először beszéljünk róla gazdasági értelemben, akkor megadjuk a számítási képletet, majd vegyünk egy példát az orosz OJSC Severstal vállalatra, és ne felejtsük el elmondani standard értékek.

Autonómia együttható (analóg: pénzügyi függetlenség) - a vállalkozás hitelezőktől való függetlenségének mértékét mutatja. A mutatót a saját tőke arányaként határozzák meg az összes eszközhöz viszonyítva, ezzel is megmutatva a saját tőke arányát az összes eszközhöz képest általános szerkezet eszközök (amely magában foglalja mind a szavatolótőkét, mind a kölcsönzött forrásokat). Ha az autonómia együttható rendelkezik alacsony értékek, ez azt jelzi, hogy a vállalat pénzügyileg instabil (a hitelezőktől függően).

Az autonómia (pénzügyi függetlenség) együtthatót a választottbírósági vezetők a vállalkozás pénzügyi helyzetének elemzéséhez használják az Orosz Föderáció kormányának 2003. június 25-én kelt, 367. számú, „A vállalkozásra vonatkozó szabályok jóváhagyásáról” szóló rendeletével összhangban. vezető pénzügyi elemzés».

Így ezt az együtthatót használják a pénzügyi elemzők saját vállalkozásuk diagnosztikájára a pénzügyi stabilitás érdekében, valamint a választottbírósági vezetők.

Soroljuk fel az autonómia együttható más szerzők által használt szinonimáit.

Pénzügyi függetlenség,

részvénykoncentráció aránya,

Tulajdoni arány

Függetlenségi együttható,

Saját tőke az összes eszközre,

EQ/TA.

Valójában az összes fent felsorolt név egy autonómia együttható, de a szakirodalomban gyakran másként nevezik.

Térjünk át az autonómia-együttható kiszámításának képletére, amely a következő formában lesz:

Autonómia (pénzügyi függetlenség) együttható = saját tőke/eszközök = 1300. sor/1600. sor

1300. sor – az összes szavatolótőke összege,

1600. sor – az összes eszköz összege.

A régi (2011 előtti) mérleg szerint az autonómia együtthatót a következő képlet alapján határozták meg:

Autonómia arány = 490/700 p

BAN BEN külföldi irodalom az autonómia együttható a következő formában lesz:

ETA=EK/T.A.

EC ( Saját tőke) – a vállalkozás saját tőkéje;

TA ( Összes eszköz) – az eszközök összege.

A pénzügyi elemzés világgyakorlatában azt használják pénzügyi függőségi mutató(Adósságráta), amely jelentésében az autonómia (pénzügyi függetlenség) együttható ellentéte. Az autonómia (pénzügyi függetlenség) együtthatója és a pénzügyi függőség együtthatója hasonló, mivel mindkét esetben saját tőkét és kölcsöntőkét használnak.

A pénzügyi függőségi mutató kiszámításának képlete a következő:

Pénzügyi függőségi ráta (Adósságarány) = Források/Eszközök

Az Orosz Föderáció Regionális Fejlesztési Minisztériumának 2010. április 17-i 173. számú rendelete (8.2.1.2. pont) szerint a pénzügyi függőségi együttható a következő képlet számítások a régi RAS szerint:

Pénzügyi függőségi mutató = (590. sor+ 690. sor – 630. sor – 640. sor – 650. sor) / (700. sor)

Által új forma a mérleg képlete a következő:

Pénzügyi függőségi mutató = (1400. sor + 1500. sor - 1530. sor - 1540. sor) / 1700. sor

A nyilvános számviteli kimutatások (mérleg és eredménykimutatás) elegendőek ennek az aránynak a kiszámításához.

Egy másik pénzügyi arány hasonló az autonómia együtthatóhoz pénzügyi tőkeáttételi mutató(Az adósság/részvény arány). Ezt a mutatót a következő képlet alapján számítják ki:

Pénzügyi tőkeáttételi mutató = Források/Tőke

Ez az arány az autonómia mutatóhoz és a pénzügyi függőségi mutatóhoz hasonlóan a saját tőke és a kölcsönzött források arányát mutatja. Az orosz valóság ajánlott és optimális értéke 1.

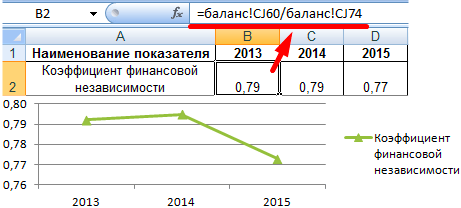

Az autonómia együttható kiszámításához szükségünk van a vállalkozás mérlegére. Azt javaslom, hogy a pénzügyi adatokat az InvestFunds webhelyéről vegye le. Vegyük a mérleget 4 beszámolási időszakra: 2013 3. és 4. negyedévére, valamint 2014 első két negyedévére. Az alábbi képen az OJSC Severstal importált mérlege látható. Hadd tisztázzam, hogy a jelentés a RAS szerint történt ( orosz rendszer könyvelés).

Az OJSC Severstal autonómia együtthatójának kiszámítása

Autonómia együttható 2013-3 = 187646670/396107499 = 0,47

Autonómia együttható 2013-4 = 191002492/399926531 = 0,47

Autonómia együttható 2014-1 = 181977490/391313809 = 0,46

Autonómia együttható 2014-2 = 192818659/387994606 = 0,5

Az OJSC Severstal autonómia együtthatója nem sokat változott mind a négy elemzett időszakban. Arra lehet következtetni, hogy van istálló pénzügyi helyzet vállalkozások.

Oroszországban az autonómia együttható normatív értéke >0,5. Az optimális érték 0,6-0,7 tartományban van. Például be külföldi források ennek az együtthatónak a standard értéke az USA-ban és Európában 0,5 hüvelyk Dél-Korea– 0,3. Az autonómia-együtthatót az azonos iparágban működő vállalkozások vonatkozásában kell figyelembe venni. Ez lehetővé teszi, hogy pontosabban meghatározza a helyét közös rendszer hasonló vállalkozások. Mivel a fent javasolt normatív értékek csak általános ajánlások.

Összegzés

Hadd foglaljam össze az autonómia együttható (pénzügyi függetlenség) elemzését. Ez egy fontos együttható, amely tükrözi a vállalkozás pénzügyi stabilitását, és szükséges a számításokhoz és a további elemzésekhez. Rendszerint pénzügyi elemzők és választottbírósági vezetők használják. Megmutatja a vállalkozás függetlenségét a hitelezőktől (külső kölcsöntőke).