A vállalkozás pénzügyi stabilitását az egyik olyan fontos mutató jellemzi, mint a társaság tőkéjének aránya, figyelembe véve az összes gazdasági eszközt. Az anyagi függetlenség arányát gyakran együtt tekintik az autonómia vagy a személyes tőke koncentrációjának arányával.

Ennek a mutatónak a meghatározásához el kell osztani a saját tőke összegét a mérleg devizanemével. A kapott együttható értéke a vállalkozást a vonzott tőkétől függetlenként jellemzi, amely más társaságokhoz tartozik. Tehát a következő következtetést vonhatjuk le: a szervezet stabil tevékenységűnek tekinthető, nagy saját tőke részesedéssel.

Az autonómia együttható standard értéke nem haladhatja meg a 0,5-öt. A pénzügyi függőségi mutató az inverz mutató, és a mérleg devizanemének és a társaság saját tőkéjének arányaként számítható.

Ennek a jellemzőnek a növekedése a vonzott tőke arányának növekedését jelenti. Amikor a mutató értéke megközelíti az egyet, akkor megállapítható, hogy a vállalat szinte teljes mértékben saját forrásait használja finanszírozásra.

Egy szervezet azon képességét, hogy külső tőke bevonása nélkül képes létezni és rendszeresen biztosítani a kínált áruk és szolgáltatások előállítását és értékesítését, a vállalat pénzügyi stabilitása jellemzi. A vállalat függetlenségét általában nem befolyásolják sem külső, sem belső körülmények.

Így egy fenntartható vállalatnak mindig van elegendő forrása ahhoz, hogy:

E feladatok egyidejű megoldása csak hosszú idő után lehetséges. A társaságnak optimális egyensúlyt kell fenntartania a felvett források és a vagyon szerkezete között.

A fő gondolat az, hogy egy vállalkozás fenntarthatósága közvetlenül függ a szervezet saját tőkéjének összegétől, amelyet az összes külső kötelezettség kiegyenlítésére fordíthat. A definícióból az következik, hogy egy stabil cég felvehet forrást, ugyanakkor köteles időben és teljes mértékben törleszteni különféle kötelezettségeit.

A különböző szakmai tevékenységekkel foglalkozó szervezetek saját tőkéjének megfelelő szintje eltérő lesz. Emellett ezt a mutatót a tevékenység típusa és a termelésirányítás minősége is befolyásolja. Ha egy szervezetet tekintünk, akkor akár annak termelési folyamatának változása is magával vonhatja az eszközök szerkezetének változását.

A pénzügyi függetlenségi mutató kiszámításához meg kell határozni a tartalékok, a társaság saját tőkéje és a felvett források teljes összege közötti arányt. A mutató kiszámításához felhasználható a kötelezettség- és eszközcsoportok számítási képlete is.

Ebben a helyzetben a vonzott tőkét annak az összegének tekintjük, ami gyorsan és lassan megvalósul a termelésben, és mi az, ami egyáltalán nem valósul meg. Tehát az arányt a tőke és az összérték hányadosaként számítják ki. A mérleget a következő képlet szerint alkalmazzuk: a 490. és 700. sorban össze kell hasonlítani a kulcsadatokat.

A 490. sorban az 1. számú nyomtatványnak megfelelően a következő sorok összegét kell feltüntetni:

A pénzügyi stabilitás meghatározásánál a legfontosabb a vállalkozás autonómiájának mutatója. Ezt a saját tőke és az egyéb pénzügyi források hányadosaként határozzák meg. Ennek az aránynak az értéke az összes eszköz azon részét mutatja, amelyet a szervezet saját költségén tud finanszírozni. Tegyük fel, hogy egy bizonyos vállalat pénzügyi stabilitási mutatója 0,48. Ez azt jelenti, hogy a cég eszközeinek mindössze 48%-át tudja saját költségén biztosítani.

Ezt a mutatót a társaság tulajdonosai és hitelezői is több okból kötelesek figyelemmel kísérni. Tehát minél alacsonyabb ez az arány, annál alacsonyabb a vállalat stabilitása, vagyis annál magasabb a kockázati szint. Még ha a szervezet jelenleg stabil, és tevékenysége folyamatosan bevételt termel, ez nem jelenti azt, hogy a piaci viszonyok változásával szemben fizetőképes marad.

Ezenkívül a társaság saját tőkéjének általában alacsony szintje magas pénzügyi költségekhez, például kamatfizetésekhez vezet. A működési és pénzügyi kiadások ebben az esetben meghaladják a vállalat nyereségét, és ez egy bizonyos idő elteltével elkerülhetetlenül eredmény lesz.

A tulajdonosoknak háromtól tíz évig terjedő időszakra kell felmérniük a vállalkozás kilátásait. A pénzügyi függetlenségi mutató egy másik szempontot tükröz. A magas jövedelmezőség alacsony saját tőke részesedéssel magas jövedelmezőségről beszél.

A szervezet vezetésének kompromisszumot kell találnia a tulajdonosi érdekek érvényesítésében, valamint a szervezet gazdasági fenntarthatóságának biztosításában.

A szervezet pénzügyi stabilitását jellemző csoportba tartozik az autonómia mutató, vagy más néven a pénzügyi függetlenség aránya.

A gazdasági mutatók négy csoportja határozza meg a likviditást, a jövedelmezőséget, az üzleti aktivitást és a pénzügyi erőt. Itt fontos megjegyezni egy sajátosságot. A felsorolt mutatók közül az első három a rövid távú fizetőképességre jellemző. A pénzügyi fenntarthatóság egy vállalkozás hosszú távú fizetőképességét vizsgálja.

A pénzügyi és autonóm függetlenség számítását a választottbírósági vezetők használják leggyakrabban, amikor a vállalkozás állapotát a pénzügyi jólét szempontjából elemzik. Ezt mondja ki az Orosz Föderáció kormányának 2003. június 25-én elfogadott rendelete.

A társaság saját forgótőkéjének képzési forrásai a vállalkozás tevékenységi típusától függenek.

Milyen határidők vannak az osztalék kifizetésére 2019-ben - mi.

Így a választottbírósági vezetők és pénzügyi elemzők általában a pénzügyi függetlenség együtthatójával foglalkoznak egy vállalkozás gazdasági fenntarthatóságának meghatározásakor.

Bármely vállalat célja, hogy minél több profitot termeljen, ugyanakkor hosszú távon stabil maradjon. Az autonómia együttható standard értéke 0,4 és 0,6 között változhat. Ha a standard érték alacsonyabb, mint a megállapított érték, akkor ez azt jelzi, hogy a vállalkozás gazdaságilag instabil. A magasabb pontszám, például az autonómia 0,5-nél nagyobb, azt jelenti, hogy a szervezet aktívan kihasználja a benne rejlő lehetőségeket.

A pénzügyi stabilitást az azonos típusú tevékenységet folytató versenytársak teljesítményével összehasonlítjuk. Az irányértékek iparágonként változnak. Így a bankok együtthatója 0,05-nél kisebb értéket vesz fel. Az új cégek, amelyeknek még nem volt idejük letelepedni, szakmai tevékenységük során általában csak saját tőkét használnak fel, így ennek aránya magas lesz.

Ha a pénzügyi stabilitási mutató negatív értéket vesz fel, akkor a szervezetnek hamarosan változtatnia kell a finanszírozásban, ellenkező esetben csődbe kerül.

A minimális standard érték nem lehet kisebb 0,3-nál. Az optimális mutató 0,5, de ez eltérhet a szervezet tevékenységétől függően, amely meghatározza az eszközök szerkezetét.

Ha az autonómia együtthatója egyre hajlik, az egyrészt jó, hiszen a szervezet a benne rejlő lehetőségeket teljes mértékben kihasználja, másrészt ez nem mindig a lehető legjobb megoldás. Ezért a legoptimálisabb mutató 0,7-0,8.

Az anyagi függetlenségi mutató meghatározza a szervezet jólétét. Ha pénzügyileg stabil, akkor modernizálódhat, fejlődhet, miközben az aktív és passzív erőforrások egyensúlya megmarad.

Egy társaság csak akkor tekinthető ilyennek, ha a pénzeszközök elosztása azon belül optimális és kiegyensúlyozott. A fenntarthatóság fő kritériuma tehát az, hogy a szervezet képes legyen folyó tevékenységet folytatni és a felvett hiteleket fedezni.

A szervezet pénzügyi helyzetét befolyásoló tények a következők:

Az utolsó két mutató a pénzügyi stabilitás ellenőrzése alatt áll, és közvetlenül attól függ.

A vállalkozási tevékenység finanszírozása során a külső hitelek volumenét meghatározó együttható növekedésével a szervezet fizetőképessége csökken. Vagyis a cég anyagilag függő. A bankintézetek és partnereik közötti kapcsolatok minőségét a pénzügyi függőségi mutató szabályozza.

A cég nagyarányú saját tőkéje azonban még nem garantálja a sikert. A szakmai tevékenység jövedelmezősége akkor válik magasabbá, ha külső befektetéseket vonzanak hozzá. Éppen ezért nagyon fontos, hogy egyensúlyt tudjunk találni a szervezet hiteleinek és személyi forrásainak arányában.

A pénzügyi stabilitásnak meg kell felelnie a piac követelményeinek, valamint meg kell felelnie minden olyan igénynek, amely a vállalkozás fejlesztése során felmerül. Elsősorban a szervezet fizetőképessége jellemzi.

Úgy tűnhet, hogy a fizetőképesség azt jelzi, hogy a cégnek van szabad készpénze, de a gyakorlatban ez nem mindig van így. Még egy ideig fizetőképes lehet a vállalkozás, ha bármely ingatlan egy részét gyorsan el tudja adni.

Egyes vállalkozások nem rendelkeznek ezzel a lehetőséggel, mert eszközeiket nem tudják gyorsan készpénzre váltani. Ezért szokás ezeket likvid eszközökbe, azaz a szervezet pénzbeli vagyonába, gyorseszközökbe sorolni, például különféle betétek, ill.

Bármely készterméket sokkal hosszabb ideig értékesítenek, és a harmadik csoportba tartozik. A hosszú távú pénzügyi befektetések alkotják a negyedik csoportot. Az aktív és passzív alapok összehasonlítása becslést ad.

A pénzügyi függetlenségi mutató elemzésekor a következő tervet kell betartani:

Az elemzés eredménye lehetővé teszi a szervezet pénzügyi stabilitásának szimulálását egy bizonyos ideig.

A pénzügyi stabilitásnak többféle típusa van:

Az ilyen felosztás a szervezet saját eszközei között felvett források arányának megfelelő szint alapján történik.

A vállalkozás pénzügyi és gazdasági tevékenysége a harmadik féltől származó források vonzásától való gazdasági függetlenséget jellemzi. Ez a mutató a pénzügyi függetlenség aránya.

Az autonómia együtthatója a vállalkozás saját tőkéjének és a vonzott befektetések és a tőke hányadosa. Lényege, hogy bemutassa, hogy a szakmai tevékenység melyik részét támogatja saját pénzből, és melyiket hitelintézeti vagyonból. Általában a szervezet stabilitására és fenntarthatóságára vonatkozó információk aggodalomra adnak okot azoknak a befektetőknek, akik a vállalatba és annak tevékenységeibe fektetnek be.

Így például a bankintézetek és más befektetők az együttható alapján döntenek a hitelnyújtásról: minél magasabb a mutató, annál valószínűbb a hitel lehetősége.

A 0,5 feletti autonómiamutató azt jelzi, hogy a szervezetben meg lehet bízni, hiszen bármikor képes törleszteni az összes adósságkötelezettséget személyes forrásból, még akkor is, ha egy részét kölcsön veszik.

Az a társaság azonban, amely csak a vonzott források rovására létezik, nem tud teljes mértékben fejlődni, mivel folyamatosan törlesztenie kell a hitelezőket. A növekvő érdeklődés nem teszi lehetővé a vállalkozás bevételének növekedését.

Nincs olyan merev keret, amelybe a pénzügyi függetlenségi mutató belefér, de a közgazdászok úgy vélik, hogy a saját tőkének megközelítőleg egyenlőnek kell lennie a teljes vagyonnal.

Miért van így? A magyarázat meglehetősen egyszerű. Ha a hitelezők és a befektetők egyszerre követelik az összes meglévő számlán lévő tartozások törlesztését, akkor így a vállalkozás biztonságosan értékesítheti a saját költségükre képződött ingatlan felét. A minimális mutató nem eshet 30-40% alá.

Megtekintheti a cash flow-tervezés szabályait az Excel in használatával.

Fontolgat autonómia arány(más neve a pénzügyi függetlenségi együttható), amely a vállalkozás pénzügyi stabilitási együtthatóinak csoportjába tartozik. Valószínűleg emlékszik rá, hogy a pénzügyi mutatóknak négy csoportja van: likviditás, jövedelmezőség, üzleti tevékenység és pénzügyi stabilitás. Ez az együttható az utolsó csoportba tartozik. Azonnal tisztázni kell a különbséget a likviditás és a pénzügyi stabilitás csoportja között, mivel ezeket gyakran összekeverik. A fő különbség a társaság fizetőképességének eltérő megítélésében rejlik, mivel a likviditási csoportból származó együtthatók a rövid távú fizetőképességet, a pénzügyi stabilitási csoportból származó együtthatók pedig a társaság hosszú távú fizetőképességét értékelik.

Tekintsük az autonómia (pénzügyi függetlenség) együtthatót a következő séma szerint: először a gazdasági jelentéséről beszélünk, majd megadjuk a számítási képletet, majd megfontolunk egy példát az orosz OAO Severstal vállalatra, és ne felejtsük el. mondani a standard értékekről.

Az autonómia aránya (analóg: pénzügyi függetlenség) - a vállalat hitelezőktől való függetlenségének mértékét mutatja. A mutatót a saját tőke arányaként határozzuk meg az eszközök teljes összegéhez viszonyítva, ezáltal megmutatja a saját tőke arányát a teljes vagyonszerkezetben (amely magában foglalja a saját tőkét és az adósságot is). Ha a saját tőke arány alacsony, az azt jelzi, hogy a vállalat pénzügyileg instabil (a hitelezőktől függően).

Az autonómia (pénzügyi függetlenség) együtthatót a választottbírósági vezetők a vállalkozás pénzügyi helyzetének elemzéséhez használják az Orosz Föderáció kormányának 2003. június 25-i 367. számú, „A szabályok jóváhagyásáról” szóló rendeletével összhangban. a választottbírósági vezető által végzett pénzügyi elemzésért."

Így ezt az arányt használják a pénzügyi elemzők saját cégük diagnosztikájához a pénzügyi stabilitás érdekében, valamint a választottbírósági vezetők.

Soroljuk fel az autonómia együttható más szerzők által használt szinonimáit.

Pénzügyi függetlenség,

részvénykoncentráció aránya,

Tulajdoni arány,

Függetlenségi együttható,

Saját tőke az összes eszközre,

EQ / TA.

Valójában az összes fent felsorolt név egy autonómia együttható, de a szakirodalomban gyakran másként nevezik.

Térjünk át az autonómia-együttható kiszámításának képletére, amely a következő formában lesz:

Az autonómia aránya (pénzügyi függetlenség) = saját tőke / eszközök = 1300. sor / 1600. sor

1300. oldal - az összes szavatolótőke összege,

Az 1600. oldal az összes eszköz összege.

A régi mérleg szerint (2011-ig) a saját tőke arányát a következő képlet alapján határozták meg:

Az autonómia aránya = 490 / 700 oldal

A külföldi szakirodalomban az autonómia együttható a következő lesz:

EtTA =EK /TA

EC ( Saját tőke) - a vállalkozás saját tőkéje;

TA ( Összes eszköz) - az eszközök összege.

A pénzügyi elemzés világgyakorlatában alkalmazzák pénzügyi függőségi arány(Adósságráta), amely az autonómiahányad (pénzügyi függetlenség) fordítottja. Az autonómia (pénzügyi függetlenség) együtthatója és a pénzügyi függőség együtthatója hasonló, mivel mindkét esetben saját és hiteltőkét használnak.

A pénzügyi függőségi mutató kiszámításának képlete a következő:

Pénzügyi függőségi ráta (Adósságarány) = Források / Eszközök

Az Orosz Föderáció Regionális Fejlesztési Minisztériumának 2010. április 17-i 173. számú rendelete (8.2.1.2. pont) szerint a pénzügyi függőségi arány a következő számítási képlettel rendelkezett a régi RAS szerint:

Pénzügyi függőségi mutató = (590. sor + 690. sor - 630. sor - 640. sor - 650. sor) / (700. sor)

A mérleg új formája szerint a képlet a következő formában jelenik meg:

Függőségi arány = (1400. sor + 1500. sor – 1530. sor – 1540. sor) / 1700. sor

Ennek az aránynak a kiszámításához elegendőek a nyilvános számviteli kimutatások (mérleg és eredménykimutatás).

Egy másik, a saját tőke arányhoz hasonló pénzügyi mutató az pénzügyi tőkeáttételi mutató(Az adósság/részvény arány). Ezt a mutatót a következő képlet alapján számítják ki:

Pénzügyi tőkeáttételi arány = Források/Tőke

Ez a mutató, valamint a saját tőke arány és a pénzügyi függőségi mutató a saját tőke és a kölcsönzött források arányát mutatja. Az orosz valóság ajánlott és optimális értéke ennek az együtthatónak az értéke - 1.

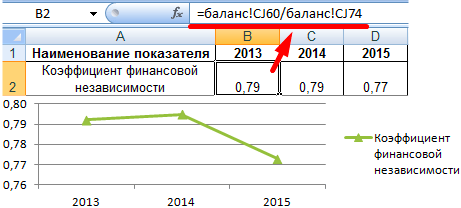

Az autonómia arány kiszámításához szükségünk van a vállalkozás mérlegére. Azt javaslom, hogy a pénzügyi adatokat az InvestFunds webhelyéről vegye le. Vegyük a mérleget 4 beszámolási időszakra: 2013 3. és 4. negyedévére, valamint 2014 első két negyedévére. Az alábbi képen a Severstal import mérlege látható. Tisztázom, hogy a jelentéstétel a RAS (orosz számviteli rendszer) szerint történik.

A JSC "Severstal" autonómia arányának kiszámítása

Autonómiahányad 2013-3 = 187646670/396107499 = 0,47

Autonómiahányad 2013-4 = 191002492/399926531 = 0,47

Autonómiahányad 2014-1 = 181977490/391313809 = 0,46

Autonómiahányad 2014-2 = 192818659/387994606 = 0,5

Az OJSC Severstal autonómia aránya nem sokat változott mind a négy elemzett időszak alatt. Megállapítható, hogy a vállalkozás pénzügyi helyzete stabil.

Oroszországban az autonómia együttható standard értéke > 0,5. Az optimális érték 0,6-0,7 tartományban van. Például külföldi forrásokban ennek az együtthatónak a standard értéke az Egyesült Államokban és Európában 0,5, Dél-Koreában - 0,3. Az autonómia arányát az azonos iparágba tartozó vállalkozások vonatkozásában kell figyelembe venni. Ez lehetővé teszi, hogy pontosabban meghatározza helyét a hasonló vállalkozások általános rendszerében. Mivel a fent javasolt irányértékek csak általános iránymutatások.

Összegzés

Az autonómiahányad (pénzügyi függetlenség) elemzését összefoglalom. Ez egy fontos együttható, amely tükrözi a vállalkozás pénzügyi stabilitását, és szükséges a számításokhoz és a további elemzésekhez. Rendszerint pénzügyi elemzők és választottbírósági vezetők használják. Megmutatja a vállalat függetlenségét a hitelezőktől (külső kölcsöntőke).

A pénzügyi autonómia (vagy függetlenség) aránya a vállalat saját tőkéjéből fedezhető vagyonhányadot tükrözi. A fennmaradó vagyont hiteltőkével fedezik. A mutató értéke érdekli a befektetőket és a banki szervezeteket. Minél magasabb az érték, annál függetlenebb a vállalat.

A saját tőke aránya a vállalkozás pénzügyi stabilitásának egyik mutatója. Értékeik a szervezet hosszú távú fizetőképességét jellemzik.

Az autonómia együtthatója (a saját tőke koncentrációja, a vállalkozás tulajdonjoga) a szervezet hitelezőktől való függetlenségének mértékét mutatja. A saját tőke aránya az összes eszköz értékéhez viszonyítva. Vagyis megmutatja a saját tőke részesedését az eszközök, a saját tőke és az adósság összességében.

A mutató magas értékei a pénzügyi stabilitást jelzik. Alacsony, éppen ellenkezőleg, a hitelezőktől való jelentős függőség miatt.

A tulajdonosi arányt pénzügyi elemzők, választottbírósági vezetők, hitelintézetek és befektetők használják.

Általános indikátor képlet:

Kfa = saját tőke és tartalékok / eszközök.

A számítás figyelembe veszi a vállalkozás összes eszközének összegét (a leglikvidebb, leggyorsabb, lassú és nehezen értékesíthető).

Mérlegadatokon alapuló képlet:

Kfa = 1300 / 1700 oldal.

Valójában számokra van szükség a mérlegkötelezettségből.

A pénzügyi függetlenségi mutató kiszámítása:

A mutató nem sokat változott a három vizsgált időszak alatt. Ami a cég stabil pénzügyi helyzetére utal. Ahhoz, hogy következtetéseket vonjon le a vállalkozás kölcsönzött forrásoktól való függetlenségére vonatkozóan, ismernie kell az értékarányt.

Az elfogadott szabályozási határ az orosz vállalkozások számára > 0,5. Minél magasabb a mutató, annál stabilabb a szervezet pénzügyi helyzete. Az optimális érték 0,6-0,7.

Ha az együttható a legközelebb van az egyhez, akkor lehetséges, hogy a vállalat fejlődési üteme visszafogott. A vállalat szándékosan nem vonz kölcsöntőkét, ezért megfosztják egy további finanszírozási forrástól. Valóban, a felvett források miatt valóban lehetséges a bevétel növelése. Másrészt, ha a piaci helyzet romlik, akkor a cég pénzügyi helyzete is romlik.

A vizsgált vállalkozás együtthatójának értékei (lásd fent) nem esnek 0,75 alá. Milyen következtetéseket lehet levonni:

A mutató normatív értéke általánosított. Egy adott vállalat pénzügyi függetlenségi együtthatóját össze kell hasonlítani ugyanazon iparág vállalkozásainak ugyanazzal a mutatójával. Ez a megközelítés lehetővé teszi, hogy meghatározza cégének pontos helyét a versenytársak között.

A szervezet felismerhető anyagilag független abban az esetben, ha saját forrásai terhére nem csak állótőke (befektetett eszközök), hanem forgóeszközök egy része is keletkezik.

Az árfolyamért pénzügyi függetlenséget alkalmaznak abszolút és relatív mutatók rendszere, nevezetesen:

– általános pénzügyi függetlenségi együttható (autonómia) , amely általános képet ad a szervezet kölcsönzött forrásoktól való pénzügyi függetlenségének szintjéről, pl. hitelezőktől, bankoktól és más hitelezőktől;

– pénzügyi függetlenségi mutató a forgóeszközök tekintetében a szervezet kölcsönforrásoktól (hitelezőkkel, bankokkal és egyéb hitelezőkkel szembeni kötelezettségek) való pénzügyi függetlenségének szintjének jellemzése, amikor forgóeszközeit képezi;

– pénzügyi függetlenségi mutató a tartalékok tekintetében , amely a szervezet kölcsönzött forrásoktól való pénzügyi függetlenségének szintjét jellemzi tartalékainak kialakításában.

- forgalomban lévő részvény

- nettó eszközök

Az általános pénzügyi függetlenség együtthatóját (K 1) általában a következő képlettel számítják ki:

ahol SC - tőke és tartalékok;

A WB a mérleg pénzneme.

A kritikus pont 0,5-ös szinten történő megállapítása meglehetősen önkényes, és a következő érvelés eredménye: ha egy adott pillanatban a hitelezők, bankok és más hitelezők minden tartozást behajtásra mutatnak be, akkor a szervezet képes lesz azokat törleszteni. vagyonának felének fedezett (kialakult) értékesítésével saját költségén.forrásokból, még akkor is, ha az ingatlan második fele valamilyen okból nem likvidnek bizonyul.

A saját tőke részvétele a forgóeszközök képzésében tükrözi a saját tőke összege a szervezet forgalmában 2 .

Az equity in turnover (RMS) kétféleképpen számítható, amelyek számítási eredményének természetesen meg kell egyeznie, hiszen mindkettő a mérleg egyenlőségén alapul.

RMS = SK - VA,

ahol VA - befektetett eszközök, azaz. összesen I p. mérleg;

SC - a szervezet fővárosa, i.e. összesen 3 p. Mérleg.

II. módszer:

RMS = OA - AZ,

ahol ОА - forgóeszközök, azaz összesen II o. mérleg;

OB - a szervezet kötelezettségei, azaz. a mérleg 4 és 5 szakaszának összege.

Itt kell szem előtt tartani, hogy a számítás eredménye Az RMS-nek lehet egy "-" jele.Ő eszközök, mit, Először , a szervezet forgalmában nincs saját tőke és a forgóeszközök teljes készlete kölcsönzött források terhére alakul ki, ill. Másodszor , a saját tőke még a befektetett eszközök képzésére sem elegendő, i.e. az RMS számítás negatív eredménye összegű befektetett eszközöket a szervezet kötelezettségei fedezik.

Az RMS-érték az alapja a forgóeszközök képzésében való részvételének mértékének kiszámításához, pl. a pénzügyi függetlenség együtthatója a forgóeszközök tekintetében, beleértve tartalékok, valamint önálló elemző értékkel bír a szervezet pénzügyi helyzetének gyakorlati megítélésében.

Pénzügyi függetlenségi mutató a forgóeszközök tekintetében(K 2) 3, a következő képlettel számítva:

.

.

A K 2 a szervezet részvételi (saját)tőkéjének részesedését jellemzi forgóeszközeinek képzésében.

Általánosan elfogadott, beleértve a hivatalos módszerekkel megállapított, normatív érték(alsó határérték) K 2 esetén az érték, egyenlő 0,1.

A forgóeszközök tekintetében a pénzügyi függetlenség mutatója kiegészíthető egy jellemzővel, pl. pénzügyi függetlenségi mutató a tartalékok tekintetében(K 3), amelyet a következő képlettel kell kiszámítani:

,

,

ahol Z a szervezet tartalékai (mérleg).

A K 3-nak nincs általánosan elfogadott standard értéke. A szerző ajánlásai itt: 0,25-től 0,6-0,8-ig 4.

A pénzügyi függetlenség (stabilitás) együtthatóinak kiszámítása a táblázatban történik.

A pénzügyi függetlenség (fenntarthatóság) mutatói

(ezer rubel.)

|

Mutatók |

Normatív érték |

A beszámolási év elején |

A beszámolási év végén |

A változás |

|

|

Tőke és tartalékok | |||||

|

Kötelezettségek (összesen) | |||||

|

Egyenleg pénzneme | |||||

|

Befektetett eszközök | |||||

|

Forgóeszközök | |||||

|

Pénzügyi függetlenségi (stabilitási) mutató | |||||

|

Forgalomban lévő részvény (RMS): | |||||

|

Módszer II | |||||

|

Pénzügyi függetlenségi együttható a forgóeszközök tekintetében | |||||

|

Pénzügyi függetlenségi együttható a tartalékok tekintetében | |||||

|

Manőverezhetőségi együttható |

A szórás alapján a pénzügyi helyzet stabilitásának olyan járulékos, de lényeges jellemzőjét számítjuk ki a kormányozhatósági együtthatóként (K m):

.

.

A K m azt mutatja, hogy a saját tőkének mekkora része van mobil formában, ami lehetővé teszi, hogy viszonylag szabadon manőverezze ezeket az alapokat. Az Orosz Föderáció Gazdasági Minisztériuma által javasolt K m szabványos értéke 0,2-0,5. Minél közelebb van a K m mutató értéke az ajánlott felső határhoz, annál több pénzügyi manőver lehetősége van a szervezetnek.

A pénzügyi függetlenség további elemzésének célja olyan növekedési lehetőségek feltárása, amelyek a vagyon összetételének javulásával (azok indokolt kialakításával), felhasználásuk hatékonyságának növelésével járjanak együtt, hiszen a tőketermelékenység növekedésével és az eszközforgalom felgyorsulásával, minden egyéb változatlanság mellett kevesebb anyagi forrásra van szükség, valamint a szervezet rendelkezésére hagyott nettó nyereség volumenének növekedésével.

Intézkedések a pénzügyi függetlenség biztosítására :

1. Saját tőke felhalmozása:

A nettó nyereség kapitalizációja;

Az alapítók további hozzájárulásai;

Új alapítók felvétele;

További részvénykibocsátás.

2. A befektetett és forgó eszközök ésszerű kialakítása, figyelembe véve a vállalkozás jelenlegi tevékenységének profilját és fejlődési kilátásait.

3. A befektetett eszközök hozamának növelése és a forgóeszközök forgalmának gyorsítása.

A mérleg lehetővé teszi a szervezet pénzügyi helyzetének átfogó elemzését. Ennek fő eszközei a különféle arányok. Nézzük meg, hogyan számítják ki, és mit mutat az egyik - a pénzügyi függetlenségi mutató (CFR).

Felmerül a kérdés - milyen függőségtől akarnak megszabadulni az üzletemberek annyira, hogy még külön együtthatót is kitaláltak erre?

A hitelezők előtti függőségről, vagy inkább a saját és a kölcsöntőke arányáról beszélünk. Ebben az esetben „külső” források alatt nem csak a banki kölcsönöket vagy a szállítókkal szembeni tartozásokat kell érteni, hanem általában az összes fizetendő számlát is.

A kölcsönvett pénzügyi források között különösen a mérleg fordulónapján fennálló, bérekkel, adókkal vagy egyéb kötelező befizetésekkel kapcsolatos aktuális tartozások is szerepelnek.

A pénzügyi függetlenség együtthatója a mérleg egészének szerkezetében azt mutatja meg, hogy a vállalkozás saját forrásai mekkora részt foglalnak el a vállalkozás pénzeszközeinek összetételében.

Ebben az esetben a pénzügyi függetlenségi mutatót a saját tőke és a tartalék tőke összegének a mérleg pénzneméhez viszonyított arányaként határozzuk meg.

K1 = (SK + RK) / B

Ezenkívül ezt a mutatót "szűkebb" értelemben számítják ki. A pénzügyi függetlenség együtthatója a tartalékképzés szempontjából azt jelzi, hogy ezekből a társaság mekkora részt biztosít saját forrásai terhére.

Ebben az esetben a pénzügyi függetlenségi mutatót a saját forgóeszközöknek a tartalékok teljes összegéhez viszonyított arányaként számítják ki.

K2 = SOS / Zp

Ennek az analitikai mutatónak a kiszámítása a mérleg megfelelő sorainak értékein alapul. Ezért a fenti képleteket az 1. számú nyomtatvány sorszámaival fogjuk "lefordítani".

A mérleg pénzügyi függetlenségének "teljes" arányát a következő képlettel számítják ki:

K1 = 1300 / 1700 oldal

A forgóeszközök pénzügyi függetlenségének együtthatója a következőképpen kerül meghatározásra:

K2 = (1300. o. – 1100. o.) / 1200.

Példa

Tekintsük a vállalat konszolidált mérlegét, és ennek alapján számítsuk ki mindkét mutatót:

Eszközök

Befektetett eszközök (1100. sor) - 100 millió rubel.

Forgóeszközök (1200. sor) - 400 millió RUB.

EGYENLEG (1600. sor) - 500 millió RUB

Passzív

Tőke és tartalékok (1300. sor) - 260 millió rubel.

Hosszú lejáratú kötelezettségek (1400. sor) - 40 millió rubel.

Rövid lejáratú kötelezettségek (1500. sor) - 200 millió rubel.

BALANCE (1700. oldal) - 500 millió rubel.

K1 = 260/500 = 0,52

K2 = (260 - 100) / 400 = 0,4

Nyilvánvaló, hogy a pénzügyi függetlenségi mutatót nem magának a számításnak az érdekében számítják ki, hanem azért, hogy a vállalkozás pénzügyi helyzetének egyik szempontját értékeljék. A következő részben azt vizsgáljuk meg, hogy ennek alapján hogyan lehet következtetéseket levonni arra vonatkozóan, hogy a társaság forrásainak szerkezete optimális-e.

Az "általános" CFN normatív értéke több mint 0,5. Azok. az elfogadható pénzügyi stabilitás biztosításához a vállalat erőforrásainak legalább felének házon belül kell lennie.

A forgótőke képződésének pénzügyi függetlenségi együtthatója magasabb színvonalú - 0,6-tól.

A fenti példából tehát arra a következtetésre juthatunk, hogy a vizsgált vállalat pénzügyi helyzete általában stabil (K1 = 0,52).

A saját tőke jelentős része azonban a befektetett eszközökben „befagy”. Ezért a társaság saját forráshiányt tapasztal a forgóeszközök finanszírozásához. Ezt bizonyítja a K2 együttható alacsonyabb értéke - 0,4. Az esetleges problémák elkerülése érdekében növelni kell a saját források arányát a működő tőke szerkezetében.

A mélyebb elemzés érdekében a mutatót több időszakon keresztül kell tanulmányozni, és össze kell vetni az iparági átlagokkal és a versenytársak adataival (ha ilyen információ rendelkezésre áll).

Első ránézésre elmondható, hogy a CFI dinamikai növekedése a pénzügyi helyzet javulását jelzi. Ez azonban csak azokra az esetekre igaz, amikor a CFN nem haladja meg a standard értékeket, vagy nem haladja meg azokat jelentősen.

Értékének egyhez való közelítése már nem nevezhető pozitívnak a vállalat számára. Ebben az esetben természetesen az adóssághoz kapcsolódó kockázatok minimalizálódnak. Másrészt azonban, ha csak a saját forrásaira szorítkozik, egy vállalkozás forráshiány miatt számos fejlesztési lehetőséget elszalaszthat.

Ezért a saját tőke és a felvett források egyensúlyát optimális szinten kell tartani, minden belső és külső tényező figyelembevételével.

A pénzügyi függetlenség együtthatója az, amely megmutatja e forráscsoportok arányát, és ez a fő eszköze ezek nyomon követésének.

Következtetés

A pénzügyi függetlenségi mutató értéke a vállalat saját és kölcsönzött forrásainak arányát mutatja. Mind a mérleg egészére, mind a forgótőkére külön számítják ki. Az FSC elemzése lehetővé teszi a vállalati kötelezettségek struktúrájának ellenőrzését, és minimális kockázat mellett a fejlesztéshez szükséges erőforrások biztosítását.