A cikk elolvasása után az olvasó képes lesz megtudni:

Minden befektető szembesül a kínált beruházási projektek értékelésének problémájával. Gyakran nehéz értékelni a projekt jövedelmezőségét abban az esetben, ha a beruházás időben él.

Ebben az esetben a fő értékelési mutatók:

Az IRR indikátor a beruházási projektek hatékonyságának elemzésénél leggyakrabban az NPV nettó értékének mutatójával együtt használják.

Általánosságban elmondható, hogy minden olyan mutató, amely lehetővé teszi a projektek befektetési alapok megvalósíthatóságát, két csoportra oszlik:

A statikus módszerek azt sugallják, hogy jól ismert formulák alkalmazása a gazdasági hatékonyság értékelésére, ezért részletesebben a dinamikus mutatók részletesebben lakik. A befektetési projekt NPV és IRR, valamint a Grinks gazdasági hatékonysága fontos mutatók, amelyek lehetővé teszik a befektetők számára a megfelelő döntések meghozatalát.

A beruházási projektek elemzésénél nagyon fontos mindkét mutatócsoportot használni, mivel kölcsönösen kiegészítik egymást. Ebben az esetben a befektető képes lesz arra, hogy objektív képet kapjon, amely lehetővé teszi a megfelelő döntés meghozatalát.

Tipp! Számos pénzügyi számológép vagy program létezik, beleértve az Excel asztali szerkesztőt, lehetővé téve a projektek teljesítménymutatóit mutató kiszámítását. Használatuk jelentősen csökkenti a számítások idejét, és lehetővé teszi a befektetések megvalósíthatóságának gondosabb elemzését.

A nettó érték mutatójának kiszámítása az NPV képviseli a kölcsönök befektetési összege és kifizetések közötti különbséget, vagy ha a kölcsönt nem használják, a projekt jelenlegi finanszírozására vonatkozó kifizetések. A számítás egy rögzített diszkontráta alapján történik, anélkül, hogy figyelembe veszi az idő tényezőt, és lehetővé teszi, hogy azonnal felmérje a projekt kilátásait.

![]()

hol:

A gyártott számítástechnika értelmezése a következő logikai következtetéseken alapul:

Ez a mutató nagyon fontos a beruházási projektek értékelésében, és más dinamikus mutatókkal együtt használják.

A befektetési projekt IRR-teljesítményének kiszámítása fontos gazdasági jelentést jelent. Ennek az együtthatónak az a számításai, hogy értékeljék a befektetés legnagyobb megengedett összegét, amelyet a befektető az elemzett projekten tölthet. Az IRR-alkalmazás hátránya a számítások összetettsége egy befektető számára, aki nem rendelkezik gazdasági oktatással.

Tipp! A projekt hatékonyságának teljesítményének hírneve ellenére meg kell emlékezni, hogy nem mindig veszik figyelembe az elemzett projektek sajátosságait, ezért további elemzési eszközöket kell használni.

![]()

hol:

Tipp! Az IRR a nyereség arányának relatív mutatója, amelyben a nettó áram értéke nulla. A pontosság a mutató magasabb, mint a kevésbé közötti intervallum D 1 - D 2, a megválasztásának kritériuma az a beruházás a következő arányban: IRR\u003e D. Abban az esetben, ha több projektek vizsgálatakor azt kell előnyben, ahol IRR nagyobb.

Ennek a mutatónak az előnye, hogy lehetővé teszi számunkra, hogy értékeljük a projekt kilátásait az inflációban. Például, ha az IRR mutató kevesebb, mint a hivatalos értékét az infláció, akkor inkább elgondolkodva tulajdonítható egy ilyen projekt, hiszen végső soron, a beruházás nem jár a nyereség.

Tipp! Az IRR számítás létrehozása, győződjön meg róla, hogy összehasonlítja az infláció szintjével! Ha a mutató értéke alacsonyabb, további számításokat kell előállítani, és elemezni kell a gazdaság általános fejlődésének kilátásait.

A beruházási mutatók elemzése Az NPVRR A különbségek és hasonlóságok azonosítása segíti őket.

Az NPV és az IRR számítása a projekt által generált cash flow-k alapján történik:

Az említett mutatók közötti különbség annak a ténynek köszönhető, hogy az NPV monetáris szempontból mutatja az eredményt, és az IRR százalékban van, ami gyakran világosabb a befektetőnek.

A MIRRIR beruházási projektet gyakran gyakran használják. A MIRR módosított belső hozamsebessége a diszkontráta fogadása, amely figyelembe veszi és kiegyensúlyozott mellékfolyókat és a projekt kiáramlásait. Ennek az együtthatónak az alkalmazása lehetővé teszi az újbóli befektetési ráta objektív értékelését (lásd).

hol:

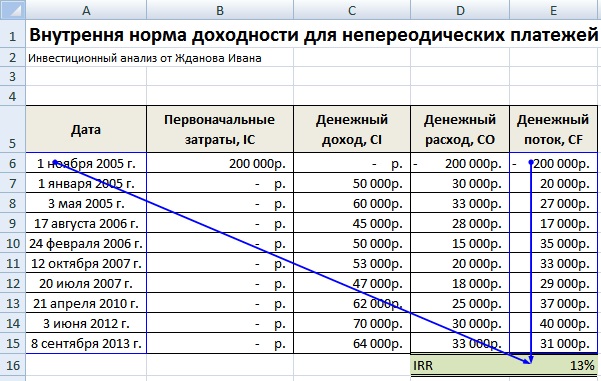

Beruházások NPV IRR: Példák a problémamegoldásra. Tekintsünk egy példát az NPV és az IRR mutatók kiszámítására. Ehhez feltételezhetően döntést hozunk a két apartman javítására való befektetés hatékonyságáról a bérbeadás érdekében.

A kezdeti befektetések azonosak mindegyik projekt esetében, de az egyes lakások jövedelmezősége más lesz. Első pillantásra egy lakásba való befektetés 1 nyereségesebb, hiszen három éven belül a befektetés nyeresége 1,800 ezer rubel lesz, ami több mint 200 ezer rubel, mint a jövedelem a második lakás.

1. táblázat - Számítás adatai:

| Évek | Apartman 1, ezer rubel. | Apartman 2, ezer rubel |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Bérbeadásból származó jövedelem | 1800 | 1600 |

Milyen projekt lesz jövedelmezőbb?

A következő egyszerűsítéseket fogjuk venni:

Természetesen a valós projektekben kell figyelembe venni az összes árnyalatokat, és elvégzi a számítást tényleges adatok alapján, mert különben lehet kapni hamis adatokat, amely nem engedi, hogy a helyes döntés.

Számítsa ki az NPV-t az első lakáshoz:

Számítsa ki az NPV-t a második lakáshoz:

Következtetés: Mindkét projekt hasznos lesz, de az első projekt magasabb nyereséget eredményez. De amint azt már megjegyeztük, a kiszámítás eredményeként a haszon kétértelmű. Ha a projektek a magas infláció időszakában kerülnek végrehajtásra, az első projekt jövedelmezősége nem teljesen nyilvánvaló, mivel a pénzköltség leértékelődik. Ebből a szempontból a második projekt jövedelmezőbb lesz.

IRR befektetési számítás Az Excel lapon fogunk megtenni. Ennek eredményeként kapunk: 1 lakás IRR \u003d 9,7%, és a második IRR \u003d 3,9%. Következésképpen az első lakás javításának befektetése nyereségesebb. Amint látható, az NPVRR-befektetési projektek hatékonyságának mutatói kiszámítása segít a megfelelő választás meghozatalában.

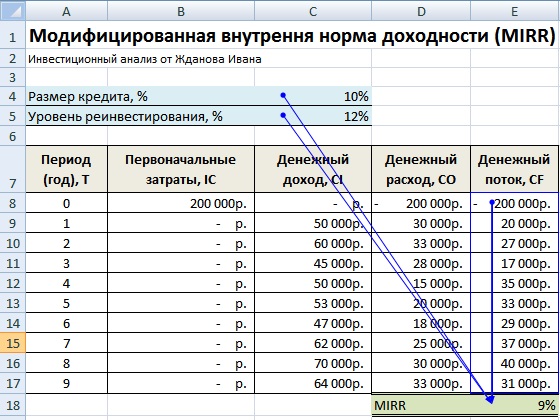

A javítóság módosított arányának mutatóját, ha szükséges a beruházások hatásának csökkentése. Folytatva a számítás példánkban a táblázatszerkesztővel, a következő értékeket kaptuk: az első mirr \u003d 9,8% -kal, a MIX MIRR \u003d 6,5% -kal.

Következésképpen ez az együttható megerősíti, hogy az első lakás javításának befektetése nagy nyereséget eredményez. De amint azt már észrevette, ha módosított együtthatót használ, az értékek magasabbak voltak.

A befektetések jövedelmezőségének pénzügyi elemzésében a jövedelmezőség belső rátája különleges helyet foglal el. A mutató kiszámítása ajánlott az összes szervezet elvégzésére, mielőtt egy befektetési projektet választana.

A számítás és elemzés folyamatáról, és megvitatásra kerül ebben a cikkben.

A jövedelmezőség (GNI) belső aránya bizonyos mértékű, amely nem biztosítja a betétek veszteségét, a jövedelem azonosságát az ugyanazon projekt költségeitől. Más szóval, ez a százalékos határérték, amelyben a beáramlás és a pénz kiáramlása, azaz a nettó jelenérték (CPS) nulla.

Számolja ki ezt a mutatót a legkényelmesebb speciális programok, például Excel. Használhat egy pénzügyi számológépet is.

Az automatizált számítási módszerek használata nélkül határozzák meg a nagyság arányát. Ugyanakkor meghatározzák a nettó jelenérték méretét különböző diszkontrátákon. Ezt a módszert hívják hűséges módszer.

Például egy vészhelyzet 15% -kal nulla és negatív sebességgel 5. Megállapítható, hogy a gnin 5-15% -os árak tartományában van. Ezután egy kisebb szám folyamatosan növekszik, és a számítás megismétlődik, amíg a GPPS nulla.

A mutató gazdasági jelentése az, hogy a következő pontokat jellemzi:

Amikor a mutatót használja a jövőbeni beruházások értékeléséhez, kihasználni kell a módszer előnyeit és hátrányait.

A GNS alkalmazásának pozitív pontjaihoz tartoznak:

A fő hátrányok és negatív jellemzők a következők:

A GNI kiszámításának módjának meghatározásához az egyenletet használják:

Ennek az egyenletnek köszönhetően megállapítható, hogy a mutatót a következő képlet alapján számítják ki:

Ahol r egy százalékos arány.

Ahhoz, hogy jobban megértsük, hogyan kell kiszámítani a GNI-t, meg kell fontolnia egy példát. Hagyja, hogy a projekt 1 millió rubelbe kerüljön beruházásokat. Az előzetes előrejelzés szerint az első évben jövedelem lesz 100 ezer rubel, a második - 150 ezer rubel, a harmadik - 200 ezer rubel, a negyedik - 270 ezer rubel.

A mutató kiszámítását speciális programok felhasználása nélkül az iterációval kell elvégezni. Ehhez hajtson végre számos intézkedést:

A kapott adatok azt mutatják, hogy a hozzájárulás legmagasabb éves hitelkamata 23%.

Ha a szervezet köteles kötelezettségeket fizetni egy meghatározott értékkel, a projekt veszteséges lesz. A vállalat kívánatos kedvezőbb feltételek megtalálása.

A jelző kiszámítása a legegyszerűbb az automatizált eszközök használatával, például Excel. Ebben a programban vannak beépített pénzügyi formulák, amelyek lehetővé teszik a számítás nagyon gyorsan.

Az érték kiszámításához vD funkció. Ez a képlet azonban csak akkor működik, ha legalább egy pozitív és egy negatív érték van a táblázatban.

A végső cellában lévő képlet így néz ki: \u003d E3: E12).

A program kiszámításának eljárása A következő videót megtekintheti:

A mutatót a potenciális befektetés hatékonyságának elemzésére használják. A befektetési pénzforrás célszerűségének meghatározásához a GNI-t összehasonlítjuk a jövedelmezőség bizonyos szintjével. Gyakran ezért használja a tőke súlyozott átlagos költségeit (SSC).

A CSC indikátor jellemzi a vállalkozás jövedelmének minimális értékét, amely alapíthatják a tőkebefektetésekre költött visszatérítést. Ebből a számon alapul, a legtöbb befektetési megoldást elfogadják.

Gyakran a hitelek jövedelmezőségi kamatlába lép. Ez a módszer lehetővé teszi, hogy megtudja, hogy a hitelfelvételi alapok érvényesek-e ehhez a projekthez.

A betétek megvalósíthatóságát a vállalat meghatározza az ICC és a jövedelmezőségi mutató (P) aránya alapján:

Elemezzük az ilyen mutatót a beruházási projekt belső visszaküldési rátájaként, meghatározzuk a gazdasági jelentést, és részletesen megvizsgáljuk az Excel alkalmazásának számítását.

Belső visszatérési ráta (Eng. BelsőMérték.nak,-nek.Visszatérés,IRR, belső haszonkulcs, belső normá, belső jövedelmezőségi ráta, belső arány, belső hatékonysági együttható, beltéri megdöntési arány) - Az együttható, amely a beruházási projekt maximális megengedett kockázatát vagy a jövedelmezőség minimális elfogadható szintjét mutatja. A jövedelmezőség belső aránya megegyezik a diszkontrátával, amelyben a nettó diszkontált jövedelem hiányzik, vagyis nulla.

Cf t ( Készpénz Folyam) - Cash flow idő alatt t;

IC ( Befektetés. Főváros.) - A projekt beruházási költségei a kezdeti időszakban (szintén CF 0 \u003d IC cash flow).

t - időtartam.

|

★ |

A mutatót a beruházási projekt vonzerejének felmérésére vagy más projektekkel való összehasonlítható elemzésre használják. Ehhez az IRR-t összehasonlítjuk egy hatékony diszkontrátával, vagyis a projekt jövedelmezőségének (R) kívánt szintjével. A gyakorlatban gyakran használják a tőke súlyozott átlagos költségeit ( SúlyÁtlagos.Az ára.Tőke, WACC.).

| ÉrtékIrrit. | Hozzászólások |

| IRR\u003e WACC. | A beruházási projekt belső aránya magasabb, mint a saját és kölcsönvett tőke költsége. Ezt a projektet további elemzésre kell elfogadni. |

Irrit. | A beruházási projektnek a tőkeköltségnél alacsonyabb jövedelmezőséggel rendelkezik, ez jelzi a beruházás helytelenségét. |

|

| IRR \u003d WACC. | A projekt belső nyereségessége megegyezik a tőke költségeivel, a projekt a minimális megengedett szinten helyezkedik el, és a pénzforgalomhoz igazodik, és növelni kell a cash flow-ot. |

| IRR 1\u003e IRR 2 | A beruházási projekt (1) nagyobb potenciállal rendelkezik, mint a (2) |

Meg kell jegyezni, hogy a WACC-összehasonlítás kritériumának helyett a beruházási költségek bármely más akadályozási szintje kiszámítható a diszkontráta értékelésének módszereiről. Ezeket a módszereket részletesen figyelembe veszik a "" cikkben. Egy egyszerű gyakorlati példa az IRR-vel való összehasonlítás lehet a bankbetét kockázatmentes kamatozásával. Tehát ha a befektetési projekt IRR \u003d 10%, és a betét százalékos aránya \u003d 16%, akkor ezt a projektet el kell utasítani.

A jövedelmezőség (IRR) belső rátája szorosan kapcsolódik a nettó diszkontált jövedelemhez (NPV). Az alábbi ábra mutatja az IRR és az NPV mérete közötti kapcsolatot, a hozamsebesség növekedése a beruházási projektből származó jövedelem csökkenéséhez vezet.

Tekintsünk egy példát a példaképesség belső rátájának kiszámítására az Excel alkalmazással, elemezzük két konstrukciós módszert a funkció használatával és a "megoldások keresése" bővítmény használatával.

A program beépített pénzügyi funkcióval rendelkezik, amely lehetővé teszi, hogy gyorsan kiszámolja ezt a mutatót - ICC (a belső diszkontráta). Meg kell jegyezni, hogy ez a képlet csak akkor működik, ha legalább egy pozitív és egy negatív pénzforgalom van. Az Excel számítási képlete a következő űrlap lesz:

Belső hozam arány (E16) \u003d E6: E15)

Belső megtérülési ráta. Számítás Excelben a beépített képletben

Ennek eredményeképpen megkaptuk, hogy a jövedelmezőség belső aránya 6% -kal egyenlő, majd a befektetési elemzés elvégzéséhez a kapott értéket a projekt tőkéjének (WACC) költségével kell összehasonlítani.

|

★ (Sharpe koefficiensek, sortino, tréner, Kalmar, modillas béta, var) kiszámítása + Árak előrejelzés |

A második számítási lehetőség azt jelenti, hogy a "megoldás keresés" bővítmény használata az NPV \u003d 0 diszkontráta optimális értékének megtalálásához. Ehhez a nettó diszkontált jövedelem (NPV) kiszámítása szükséges.

Az alábbi ábra mutatja a diszkontált pénzforgalom kiszámításának képletét, amelynek összege nettó diszkontált jövedelmet ad. A diszkontált cash flow (DCF) kiszámításának képlete a következő:

Kedvezményes pénzforgalom (F) \u003d E7 / (1 + $ F $ 17) ^ A7

Tiszta diszkontált jövedelem (NPV) \u003d Mennyiségek (F7: F15) -B6

Az alábbi ábra az IRR-nak számításának kezdeti nézetét mutatja. Megjegyezhető, hogy az NPV kiszámításához használt diszkontráta arra utal, hogy a sejt, amelyben nincs adat (ez megegyezik 0-nak).

Belső hozamsebesség (IRR) és NPV. Számítás Excelben a felépítményben

Most a feladatunk, hogy megtalálja az optimalizálás alapján a "Határozatkeresés" bővítmény használatával, akkor az NPV-projekt értékének értéke nulla lesz. Ehhez nyissa meg a "Data" részt a főmenüben, és a "megoldások keresése".

Ha megnyomja az ablakot, töltse ki a "Beállítás a célsejt" karakterláncot az NPV kiszámításához, majd válassza ki a cella értékét 0. A változó paraméter a belső arány értéke jövedelmezőség (IRR). Az alábbi ábra a "Solution Search" bővítmény használatának kiszámítását mutatja.

Keresés az NPV \u003d 0 keresése

Az optimalizálás után a program kitölti az üres cellát (F17) a diszkontráta értékével, amelyben a nettó diszkontált jövedelem nulla. A mi esetünkben 6% -kal kiderült, az eredmény teljesen egybeesik a képletszerkezet kiszámításával Excelben.

A jövedelmezőség belső rátájának kiszámításának eredménye (IRR)

A gyakorlatban gyakran előfordul, hogy a pénz nem kap időszakot. Ennek eredményeképpen az egyes cash flow diszkontráta megváltozik, ez lehetetlenné teszi a VD képletét az Excel-nek. A feladat megoldásához további pénzügyi formulát használunk (). Ez a képlet tartalmaz egy sor dátumot és pénzáramlást. A számítási képletnek a következő űrlapja van:

Childnok (E6: E15; A6: A15; 0)

A jövedelmezőség belső rátájának kiszámítása az Excelben a nem szisztematikus kifizetésekhez

Befektetési elemzést is használnak a jövedelmezőség által módosított belső ráta (Módosított BelsőMérték.nak,-nek.Visszatérés,Mirr) -ez a mutató tükrözi a projekt jövedelmezőségének minimális belső szintjét a projekt újbóli bevezetésének végrehajtásában. Ez a projekt a tőkebefektetésből származó kamatlábakat használja. A módosított belső nyereségességi ráta kiszámításának képlete a következő:

A MIRR a beruházási projekt belső megtérülési rátája;

T - Készpénz kiáramlás a t időszak alatt;

Cift - Cash flow;

r jelentése olyan diszkontráta, amely a WACC súlyozott átlagos tőkeszerévé számíthat;

d a tőkebefektetés százalékos aránya;

n - Az időtartamok száma.

Ennek számításához módosítását a belső jövedelmezőségi ráta, akkor a beépített Excel függvény, amely felhasználja mellett pénzáramlások, a méret a diszkontráta és a megtérülési szintet, a befektetések fejlesztéséhez. A mutató számítási képletét az alábbiakban mutatjuk be:

MIRR \u003d MVSD (E8: E17; C4; C5)

Fontolgat a mutató előnyei Belső jövedelmezőségi ráta a projektek értékeléséhez.

Először is, a különböző befektetési projektek összehasonlításának lehetősége a tőkehasználat vonzerejének és hatékonyságának megfelelően. Például összehasonlítás a kockázattal kapcsolatos eszközökkel kapcsolatos hozammal.

Másodszor, annak lehetőségét, hogy különböző beruházási projektek összehasonlítása különböző befektetési horizonttal.

NAK NEK a mutató hátrányai Hinni:

Először is, a belső nyereségességi ráta értékelésének hátrányai a jövőbeni készpénzfizetések előrejelzése. A tervezett kifizetések méretét számos kockázati tényező befolyásolja, amelyek hatását nehéz objektíven értékelni.

Másodszor, az IRR mutató nem tükrözi a méret újbóli be a projektben (ezt a hátrányt megoldódott a módosított belső megtérülési ráta MIRR nyereségesség).

Harmadszor, ez nem képes tükrözni a befektetésből származó pénzeszközök abszolút összegét.

Összefoglaló

Ebben a cikkben figyelembe vettük a jövedelmezőség (IRR) belső rátájának (IRR) kiszámításának képletét, két módon építeni ezt a beruházási mutatót részletesen szétszereltük az Excel-vel: a beágyazott funkciók és a rendszeres és nem történelmi pénzáramok kiegészítő megoldásai alapján . Kiosztották, hogy a jövedelmezőség belső rátája a tiszta diszkontált jövedelem (NPV) utáni beruházási projektek értékelésének második legnagyobb mutatója. Az IRR variáció a MIRR módosítása, amely figyelembe veszi a tőkebefektetés jövedelmezőségét is.

Galtsov Dmitry Aleksandrovich

A beruházás célja a nyereség. De minden új projekt kezdetben kockázatos.

Ezért a kockázatok elsődleges számításának elvégzésére és a kockázatok elsődleges számítására szolgál, és bizonyos mértékig minimalizálják az alacsony jövedelmű vagy veszteséges projektekbe való befektetés valószínűségét.

A pénzügyi elemzés végrehajtása során leggyakrabban használják a csökkentett cash flow-kkel működő indikátort. Úgy hívják, hogy a belső visszatérési ráta (egyéb megjelölés, a jövedelmezőség mértéke (nemzetközi megjelölés, IRR).

Mi az IRR?

A közgazdasági irodalomban a belső megtérülési ráta a nyereségesség, ez az érték a diszkontráta említett, elérve, amely a teljes jelenértéke beruházások a projektben, más néven cash flow vagy nettó jelenértéke (jelölése „NPV” ), "0" -val.

Egyszerű nyelven, egy ilyen téten, a befektető, aki saját pénzeszközeit a projekthez, a legjobb, hogy kompenzálja őket.

A projekt pénzügyi elemzésének végrehajtása először fontolja meg (vezeti a beruházás összegének összegét a "mai értékre" értékre). Csak ezt követően meghatározzák a befektetési projekt IRR rátájának értékét. Ez a mutató különböző módon hivatkozhat (de mindenképpen az első szó "belső" lesz):

A jövedelmezőség belső rátáját az NPV értékével együtt kiegészítő kritériumként kell kezelni a beruházási projekt hatékonyságának becsléséhez. Az ábrán látható grafikus kapcsolat látható.

A vizsgált projekt IRR számított értékét összehasonlítjuk a jövedelmezőség piaci arányának hasonló értékével (az összehasonlítás időpontjában). Ugyanakkor figyelembe veszik a projekt végrehajtásának és lehetséges kockázatának időzítését, mint például a projekt végrehajtásának időzítését és a lehetséges kockázatokat.

Az átlagolt bankbetét arányát ellenőrző nagyságrendként használják. A projekt olyan projektnek minősül, amelynek nagysága a jövedelmezőség belső rátájának nagysága, amely meghaladja a beruházási projektek átlagos arányát (lehetőség, betétek).

A GNR kiszámításához szükséges képlet

Bármely beruházási projekt esetében a következő képletet használják az NPV fogadás kiszámításához.

Az IC a vizsgált projekt beruházási kiadásainak értéke, amely a kezdeti szakaszban történt (a nulla szakasz pénzáramlása t \u003d 0);

NPV - CHPS érték;

A CFT a T stage hasonló árama;

t - a vizsgált időtartam.

A GND definíciójának képlete

A kapott eredmény százalékban van jelölve. Egyes szakértők úgy vélik, hogy a módszer előnye a módszer előnye, a második az ilyen értékelésre utalja hátrányaira.

A jövedelmezőség belső rátájának nagysága mutatónak tekinthető, hogy a projektek befektetési vonzerejét becsülje meg a nyereségesség (R) szükséges szintjével összehasonlítva.

R használja a WACK nevű mutató értékét.

Ebben az esetben a következő eredmények érhetők el:

Az akadályszint, amely a beruházási költségek mutatója, változhat. A WACC helyett megengedhető, hogy más összehasonlítási kritériumokat és a diszkontráták értékelését kiszámítják.

A beruházási projekt megtérülésének elemzésével fontos figyelembe venni a pénzáramlás forrását. Ha ezek a befektető személyes pénzeszközei, az IRR-t valószínű jövedelemnek kell tekinteni, amely a projekt megvalósításával várható. Ha az alapok kölcsönzöttek (hitel), akkor a projekt jövedelmezősége már a hitelkötelezettségek maximális megengedett aránya.

IRR számítási lehetőségek

Munka esetén az ilyen számítási opciók használhatók:

Excel számítás

A használata az Excel program segítségével számításokat egy speciális beépített funkció található az alábbi címen - képletek - Pénzügyi. Ezt a funkciót "visszatérési aránynak" nevezik (ami belső). Rövidített megjelölés, "ISR";

Ez az opció lehetővé teszi, hogy elvégezze a beruházási projekt számítását, hogy csak a jelenlétben (legalábbis) egy mínusz és egy pozitív cash flow-t kapjon. Ellenkező esetben az NPV ≠ 0 becsült értéke és a "VDC" hiba kerül kiadásra.

A helyes eredmény elérése érdekében figyelembe kell venni a pénzeszközök átvételének sorrendjét (az értéküket az érkezési idő szerint írja be).

A számítás formájának kitöltésekor

a második sor, a "feltételezés" a leggyakrabban nem tölti fel. Ez nem befolyásolja a számítás pontosságát. E mutató alapértelmezett programja 10% -kal egyenlő.

A számítási algoritmus az iterációs módszer használatát írja elő. Ezért egyes esetekben a program hibát adhat anélkül, hogy az IRR-befektetési projektek fordításának ciklusainak meghatározott normáját adhatja meg. Ez általában akkor történik, ha több éven keresztül minden hónapban eljövök. A program meghibásodásának kizárása egy ilyen helyzetben, ajánlott a sejtbe helyezni, a "Feltételezés", a becsült kamatérték (havi).

A program lehetővé teszi a belső nyereségességi ráta, hogy kiszámítsa a pénzáramlások havonta megközelítőleg azonos időintervallumokat. Ez lehetővé teszi, hogy szerezzen példaértékű IRR árak az időszak az érdeklődés (negyedév, hónap, év).

Ha a cash flow-k ritmus ritmusban jönnek, akkor is kiszámítható. Ilyen helyzetben az "RB" funkciót kell használni, és a figyelembe veendő érvek, kivéve a cash flow cellát, és azok, amelyekben mindegyiküket érintik.

Figyeljünk, ez a számítás kizárólag a "Chistinech" funkció használatával szükséges, mivel az ICC nem veszi figyelembe az elszámolási időszakok elszámolási időszakainak folyamatában.

A számítás grafikus módja

Ez volt a módszer, amelyet a PC megjelenése előtt használtak. A grafikonok a szabványos szabályok szerint épülnek fel. A CPP értékét az egyszerűség (a számítás képletében) határozza meg a nettó jelenérték különböző értékeinek és alkalmazásának a koordináta tengelyre történő alkalmazásával.

A konstruktív görbe metszéspontjaként az X tengelyen keresztül IRR-t kapunk a projektben. A 2 vagy több projekt egyidejű konstrukciójával a befektetési vonzerejük vizuális összehasonlítása.

Esetünkben az "A" projekthez kapott jövedelmezőség belső aránya jobban érdekes a befektető számára a vonzott tőke ≤ 13,09% -os (NPV).

Az értéket meghaladó költség esetén a "B" opció érdekesebbé válik.

Ha az IRR-jelző használata egyetlen értékelési kritériumként van kiválasztva, akkor a "B" opció megadja a preferenciát. De az ütemterv azt mutatja, hogy ez a megoldás tévesen a "közömbösség pontjában" (13,09%).

Ezért, a beruházási projekt értékelésével, javasoljuk, hogy az IR-t csak további kritériumként alkalmazzák, ha két vagy több projektet kölcsönösen kizárnak.

Az LD szorzási problémái

A probléma akkor jelentkezik, ha IRR értékeli a projekteket, amelyek a rendkívüli NPV (végrehajtása során, a jel sokkal gyakrabban változik, mint 1. alkalommal évente). A negatív értékeken pozitív jelek változása legalább egyszer történik.

Az IRR-t meghatározó képlet:

A szokásos adatfolyamnak csak egy tényleges megoldása van egy ilyen egyenletről, az összes többiek képzeletbeliek.

Egy rendkívüli lehetővé teszi két és több érvényes megoldás jelenlétét, ami a vizsgált problémát hozza létre.

A megfelelő értékek helyettesítése a képletben két oldatot kapunk: 0,824254 és 0,050699. A vizsgált projektnek két GNI, 82,4254% és 5,0699%.

Képzelje el, grafikusan.

Ha a jövedelmezőség belső rátája nagyobb, mint a második érték első és kevesebb, a projekt nem vonzó a befektető számára. A fennmaradó tartomány pozitív értéket ad.

A kapott értékek egyikének választása az alábbi lehetőségek egyike szerint történik;

Módosított LEF (MIRR)

Az elsődleges beruházás kiszámításakor csak a jövedelmezőség belső arányát használhatja. Ha az eszközök megerősödnek, ez a jelző nem működik.

Ilyen esetekben a MIRR MIRR változata kidolgozásra kerül, ami olyan diszkontrátát jelent, amely tükrözi a helyzetet, amikor a terminális érték (ezt a befektetési projektbe belépő folyó folyamatok jövőbeni összesített költsége) a tényleges időpontra vonatkozik . Megegyezik a vizsgált projektből származó kimenő áramlások hasonló értékével.

TV - a fenti terminálérték;

PV CONST - a beruházási projekt teljes beruházásainak jelenlegi költsége;

N - Befektetési horizont.

A számítások megkönnyítése érdekében az egyenlet leegyszerűsíti

CIF T - a nyereség nyeresége (a projekt során a projektben szereplő pénzforgalom);

T - befektetéseken felmerült költségek (kimenő áramok);

n az időszegmensek száma;

r az eszközök értéke (súlyozott átlag);

d az e projektben újból befektetett kamatláb.

Csatlakozzon több mint 3 ezer előfizetőnkhez. Havonta egyszer elküldjük a legjobb anyagokat az e-mail címére az e-mail címre, a LinkedIn és a Facebook oldalon.

A gazdasági tudomány tanulmányozása a projekt végrehajtása során a költségek csökkentése és a maximális nyereség megszerzése során. Ugyanakkor a fő hangsúly a nyereségre vonatkozik.

Pénzügyi elemzésben számos rendszert javasolnak a projektek hatékonyságának becslésére, de a legtöbb esetben a csökkentett cash flow-kindulók rendszerét használják. Az egyik IRR (belső jövedelmezőségi ráta). Különösen a cikk jellemzői a cikkben.

Az IRR alatti gazdasági szakirodalomban egy bizonyos érdeklődési szintet értünk, amelyben a befektetett alapok befektetési projektjeinek jelenlegi értéke nulla.

A beruházási projektbe való befektetésről szóló döntés meghozatalához fontos, hogy megértsük, hogy nem csak mennyit fog hozni, de és milyen összegre kell befektetni.

A beruházási projektbe való befektetésről szóló döntés meghozatalához fontos, hogy megértsük, hogy nem csak mennyit fog hozni, de és milyen összegre kell befektetni.

A pénzügyi elemzésben eredetileg a beruházás összegét a jelenlegi értéknek adják meg, azaz az NPV kiszámítása. Ezután az IRR-t határozzák meg, különben úgy hangzik, mint egy mutató, amelyet a hazai hozam arányának neveznek, amely az optimális befektetés mennyiségét mutatja be ebben a projektben.

NPV és IRR mutatók képviseli a beruházási projekt hatékonyságának értékelésére vonatkozó kiegészítő kritériumokat. Ennek köszönhetően, hogy az első érték a jövedelem összege, természetben kifejezve, figyelembe véve a pénzeszközök jelenlegi értékét. Egy másik jelentés a tét, amikor eléri a befektető nyereséget kap.

A kiszámított IRR mutatót a piacon jelenleg működő nyereségességi arányokkal hasonlítjuk össze. De ebben az esetben figyelembe kell vennie a projektek kockázatát és időzítését.

-Ért Összehasonlítás A befizetési arányt a banki szervezetben veszik figyelembe. A projekt csak akkor valósul meg, ha az IRR magasabb, mint a beruházási projektek és betétek átlagos aránya.

Irrit. két kritérium jellemzi:

A gyakorlatban, a beruházási projektek elemzése során a szakértők az alábbiak szerint használják az IRR-számításokat:

A gyakorlatban, a beruházási projektek elemzése során a szakértők az alábbiak szerint használják az IRR-számításokat:

Az IRR használata a beruházási projekt jövedelmezőségének kiszámításakor számos hiányosság és előny.

NAK NEK pozitív oldalak A beruházási projektek elvégzésének lehetősége tevékenységük időtartama és mértéke. De az IRR használatának legfőbb előnye a befektetési folyamatok jövedelmezőségének kiszámításának lehetősége.

Hátrány A pénzáramlási jel megváltoztatásakor figyelembe kell venni, több IRR értékek kiszámítása, amelyek hamis információkat adhatnak. Ezt a mutatót tartva a szakértő azt állítja, hogy a pénzeszközöket a kiderült százalékban újra feltüntetik. De valójában nem mindig felel meg a valóságnak.

A készpénzbevételekre vonatkozó kritériumok alapján meg kell jegyezni, hogy a módszert csak a beruházási projekt végrehajtásának nettó bevétele alapján kell alkalmazni.

A jelenérték (NPV) indikátorának kiszámításának eljárása az Excel-ben a telek következő videójában szerepel:

Ha még nem regisztrálta a szervezetet a legegyszerűbb módja Ez történt a segítségével az online szolgáltatás, amely segít szabadon lehet az összes szükséges dokumentumot: ha már van egy szervezet, és úgy gondolja, hogy hogyan megkönnyíti és automatizálja a számviteli és beszámolási, az alábbi online szolgáltatások jött a mentő, amely Teljesen helyettesíti a könyvelőt az Ön vállalkozásában, és sok pénzt és időt takarít meg. Az összes jelentést automatikusan alkotják, írja alá egy elektronikus aláírás és automatikusan online. Ideális IP vagy LLC az USN, az Envd, a PSN, TC, alapul.

Minden több kattintással történik sorok és stressz nélkül. Próbáld meg, és meglepődszHogyan könnyű lett!

Különböző forrásokban az IRR, de a "hagyományos" számításának különböző értelmezései vannak, a következőkkel:

Expressz érték százalékos. Egyes közgazdászok és elemzők utalnak a hátrányai ennek értékelését a beruházási projekt, mások éppen ellenkezőleg, utalva arra, hogy a kamat adatok könnyebben értelmezhető, lásd méltóságát.

Alkalmazott kétféle számítás Ez a mutató:

Grafikai módszer Több projekt összehasonlítása során vizuális, és kényelmesebb.

Kézi számítás A projekt megvalósítási lehetőségét jellemző mutatók jelenleg gyakorlatilag nem alkalmazandók. Az Excel-t gyakran használják vagy speciális programokat használnak.

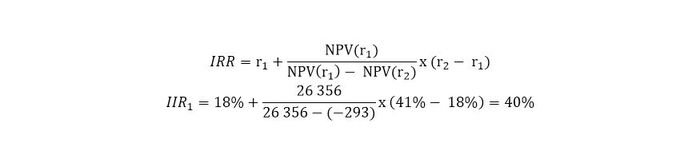

Például a jövedelmezőség belső rátájának kiszámításához befektetési projektet fogunk vállalni, amelynek megvalósításának időtartama 5 évig terjed. A kezdeti beruházások 45 000 ezer rubelt tettek ki. Ugyanakkor a befektető évente legalább 18% -ot kíván kapni.

A táblázatban adja meg az adatokat a jövedelmezőség belső rátájának kiszámításához.

| Mutatók | I Év | II év | Iii év | IV év | V év |

|---|---|---|---|---|---|

| Értékesítési mennyiség | 58950 | 60650 | 66920 | 68450 | 64580 |

| Működési költségek (anyagok, munkaerő-kifizetés, általános termelés és általánossági költségek (kivéve az értékcsökkenést), termékértékesítési költségek) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Értékcsökkenés | 8500 | 8500 | 8500 | 8500 | 8500 |

| Adóköteles nyereség | 15805 | 16710 | 20860 | 21730 | 21228 |

| Nyereségadó | 3161 | 3342 | 4172 | 4346 | 4246 |

| Nettó nyereség | 12644 | 13368 | 16688 | 17384 | 16982 |

| Tiszta cash flow (3 + 6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Meghatározza a kedvezményes pénzforgalmat:

Egy másik NPV értéket határozzuk meg:

És most az IRR FORMULE-t használjuk, amely így néz ki:

Ez a példa azt mutatja, hogy a projekt megvalósítása van értelme, mert a profitráta a befektető állapították meg 18% -ot, és a számítások azt mutatják, hogy a beruházások megtérülése 40% lesz.

Elemzés alapján Az IRR-vel való összehasonlítással (R).

A kapott IRR jelző hatással lehet három befektetői megoldás:

A kapott IRR jelző hatással lehet három befektetői megoldás:

A kapott adatok elemzésénél a pénzeszközöket a projekthez való vonzás forrására kell összpontosítani. Ha a befektető csak pénzeszközeit fekteti be, az IRR a projekt végrehajtásának lehetséges bevétele. A kereskedelmi bankokból származó pénzeszközök (), az IRR-t a hitelkötelezettség maximális aránya szerint kell értelmezni.

A belső hozamok magas aránya jelzi a beruházások kilátásait, és a szabályozási érték közötti nagy szakadék jelzi a projekt erejét.