الجدول 1

|

الآراء أعمال خاصة |

VC التكلفة الإجماليةأعمال خاصة |

تكلفة الأعمال في أسعار 1991 ، فرك |

الرقم القياسي لارتفاع الأسعار بحلول عام 2000 |

الرقم القياسي لارتفاع السعر بحلول تاريخ التقييم |

تكلفة الأعمال الخاصة بتاريخ التقييم |

|

تنفس | |||||

|

أنابيب المياه | |||||

|

توريد الماء الساخن | |||||

|

الصرف الصحي | |||||

|

إمدادات الغاز | |||||

|

الإضاءة الكهربائية | |||||

ستكون تكلفة استبدال الكائن اعتبارًا من 16 مايو 2012 (مع الأخذ في الاعتبار ربح المشروع بقيمة 15 ٪):

SPv = (114843 + 53084) × 1.15 = 1949166 روبل.

تعتمد طريقة عمر الخدمة القياسي على افتراض أن تآكل المبنى ككل أو عناصره الهيكلية أو الأنظمة الهندسية يعتمد على مجموعة رأس المال و المصطلح الفعليتشغيل مبنى أو عنصر أو نظام. يتم تنظيم هذا النهج من خلال الوثائق التنظيمية ذات الصلة ، والتي تحدد عمر الخدمة القياسي للعناصر والأنظمة ، اعتمادًا على الغرض من المبنى ومجموعة رأس المال.

في الطريقة المستخدمة ، يتم تحديد مقدار التآكل المادي لعنصر أو نظام على النحو التالي:

FIi = Tfi x 100٪ / Tni ،

حيث: Tfi - عدد السنوات التي مرت منذ بدء تشغيل المرفق أو إصلاح عنصر أو نظام i منفصل ؛

Тнi هي المدة المحددة بشكل معياري لتشغيل العنصر i (النظام) الخاضع لقواعد وشروط الصيانة والإصلاح ، بالسنوات.

يتم حساب التدهور المادي للمبنى ككل مع مراعاة أوزان محددة(ثنائية) العناصر الفردية (الأنظمة) في تكلفة الاستبدال الإجمالية للمبنى:

Fizd = ∑ [(FIi x Bi) / 100٪].

يتم الحساب في شكل جدول (الجدول 1.1)

الجدول 1

|

اسم عناصر البناء |

الوزن النوعي للعناصر الهيكلية sb 26 |

عمر خدمة قياسي |

ارتداء عنصر البناء |

متوسط الوزن. شارك في تدهور المبنى بأكمله |

|

أسس | ||||

|

الجدران والفواصل | ||||

|

تداخل | ||||

|

الانتهاء من العمل | ||||

|

المرافق الصحية الداخلية | ||||

|

أعمال أخرى | ||||

سنكمل حسابات نهج مكلفوتحديد القيمة المتبقية للمبنى:

شركات = Spv-Spv x Fizd / 100٪ = 1949166 - 1949166 * 20.2 / 100٪ = 1555434 روبل.

تكلفة المتر المربع باستثناء الذاكرة: 1555434 / 186.6 = 8336 روبل.

مع مراعاة تكلفة الأرض

SPv = 1555434 + 5419044 = 6974478 روبل.

وبالتالي ، فإن المربع M من الكائن الذي تم تقييمه وفقًا لنهج التكلفة هو: 6974478 / 186.6 = 37377 روبل.

الحل: متوسط قيمة المضاعف:

MVD = (4 + 3.5 + 3.7) / 3 = 3.73 سنة

ستكون تكلفة الكائن المقيَّم وفقًا لطريقة MIA كما يلي:

الخامس = 650 ألف روبل / سنة * 3.73 = 2424.5 ألف روبل.

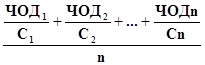

طريقة الرسملة المباشرة للدخل (DCI) هي استخدام الصيغة:الخامس= CHOD /ص

حيث V هي قيمة الممتلكات ، den. الوحدات

NPR - صافي الدخل التشغيلي ، الوحدات النقدية / سنة

R هو إجمالي معدل الرسملة ، 1 / سنة.

رسملة الدخل -عملية إعادة حساب تدفق الدخل المستقبلي إلى القيمة النهائية المساوية لمجموع قيمتها الحالية.

مخطط تطبيق دليل المفاتيح العامة:

1. تحديد حجم NPR المستقر للسنة;

يتم تعريف NPR على أنه الفرق بين إجمالي الدخل الفعلي ونفقات التشغيل: NPR = DVD-OR ،

حيث CHOD هو صافي الدخل التشغيلي ، den. الوحدات

DVD - الدخل الإجمالي الفعلي ، den. الوحدات

أو - نفقات التشغيل ، وكر. الوحدات

DVD هو الدخل الإجمالي المحتمل (الدخل الإجمالي) المعدل للخسائر المحتملة والدخل الإضافي.

الدخل الإجمالي المحتمل (GVP) - الدخل الذي يمكن الحصول عليه من العقارات باستخدام 100٪ ، باستثناء جميع الخسائر والمصاريف. يعتمد البولي إثيلين المنخفض الكثافة على مساحة الكائن المقيَّم ومعدل الإيجار المحدد

الدخل الإجمالي الفعلي (DVD)هو الدخل الإجمالي المحتمل مطروحًا منه الخسائر الناتجة عن قلة استغلال المناطق وأثناء التحصيل تأجيرمع إضافة دخل آخر من استخدام السوق العادي للممتلكات:

DWD = LDPE - خسائر + دخل آخر

نفقات التشغيل ، والغرض منها هو الحفاظ على الكائن في حالة صالحة للعمل ، لا يشمل الاستهلاك. مصممة لضمان الأداء الطبيعي للممتلكات واستنساخ الفعلي الدخل الإجمالييمكن تقسيمها إلى ثوابت ومتغيرات. تكاليف التشغيل المتغيرة هي تكاليف متكررة ، يعتمد مقدارها على مستوى استخدام السعة للكائن المقدر ، وهذه هي التكاليف المرتبطة بعملية إدارة وبيع المنتجات ، وتقديم الخدمات (ضريبة الممتلكات ، وأقساط التأمين ، الأجروالخصومات من كشوف رواتب موظفي الإدارة).

مثال 2... حساب صافي الدخل (بالروبل) على أساس إعداد بيان الدخل والمصروفات لمبنى مكاتب مؤجر.

حصيلة استخدام الصندوق (باستثناء ضريبة القيمة المضافة) ، بما في ذلك. عائدات المبنى الرئيسي (500 روبل * 500 م) = 250000 روبل

عائدات أنواع إضافيةالخدمات (إيرادات إضافية):

لاستخدام موقف السيارات 3000 ؛

من عند سوق بيع التجزء 2000;

من استخدام الاتصالات 5000 ؛

إجمالي الإيرادات (إجمالي الإيرادات المحتملة) 260.000 ؛

خسائر من نقص استخدام الأموال وعدم المدفوعات (5٪) 13000 ؛

الفعلي أو الفعلي) الإيرادات 247000 ؛

التكاليف: أ. سعر ثابت:

تأمين الممتلكات ضد الحريق (1.67٪ من قيمة الأموال) 25.000 ؛

رسوم الإهلاك (2٪ من قيمة الأموال) 3000 ؛

المجموع سعر ثابت 55000

تكاليف التشغيل

راتب المدير

طرق تحديد نسبة الرسملة.

هناك عدة طرق لتحديد نسبة الرسملة:

طريقة تراكمية

طريقة الاستثمارات ذات الصلة- اقترض و رأس المال السهمي;

طريقة الاستثمار المتصل - الأراضي والمباني ؛

طريقة الرسملة المباشرة.

طريقة Ellwood - طريقة معدلة للاستثمارات المرتبطة - الديون وحقوق الملكية ؛

طريقة "تحليل المبيعات المقارنة" ؛

طريقة معامل الدخل الإجمالي الفعلي ؛

طريقة الباقي

طريقة نسبة تغطية الديون ؛

تتكون نسبة الرسملة من جزأين:

1) معدل عائد الاستثمار (رأس المال) ، وهو التعويض الذي يجب دفعه للمستثمر مقابل استخدامه مالمع الأخذ في الاعتبار المخاطر والعوامل الأخرى المرتبطة باستثمار معين ؛

2) معدل العائد على رأس المال ، أي سداد مبلغ الاستثمار الأولي. علاوة على ذلك ، يتم تطبيق عنصر نسبة الرسملة هذا فقط على الجزء المستهلك من الأصول.

تحديد نسبة الرسملة بالطريقة التراكمية.

يتم إنشاء معدل العائد على رأس المال باستخدام الطريقة بناء تراكمي:

معدل العائد الخالي من المخاطر +

علاوة المخاطر +

استثمارات في العقارات +

جوائز سيولة منخفضةعقارات +

جوائز إدارة الاستثمار +.

معدل عائد خالي من المخاطر- معدل الفائدة على الأصول عالية السيولة ، أي وهو معدل يعكس "فرص السوق الفعلية للشركات والأفراد لاستثمار الأموال دون أي مخاطرة بالعائد". غالبًا ما يتم أخذ العائد على OFZ و VEB على أنه معدل خالي من المخاطر.

في عملية التقييم ، من الضروري مراعاة أن الحساب الاسمي والحقيقي للمكونات المختلفة لعلاوة المخاطر:

قسط سيولة منخفض... عند حساب هذا المكون ، يؤخذ في الاعتبار استحالة تحقيق عائد فوري على الاستثمارات في الكائن العقاري ، ويمكن أن يؤخذ على مستوى تضخم الدولار للوقت المعتاد من التعرض لأشياء مماثلة في السوق ؛

علاوة المخاطر العقارية... الخامس هذه القضيةتؤخذ في الاعتبار إمكانية الخسارة العرضية لقيمة المستهلك للكائن ، ويمكن قبول القسط في مبلغ خصومات التأمين في شركات التأمين من أعلى فئة من الموثوقية ؛

علاوة إدارة الاستثمار... كلما كانت الاستثمارات أكثر خطورة وتعقيدًا ، زادت كفاءة الإدارة التي تتطلبها. يجب احتساب علاوة إدارة الاستثمار مع الأخذ في الاعتبار نسبة الحمولة الناقصة وخسائر التحصيل دفعات الإيجار.

مثال 3... المكتب يقدر ب 5 ملايين روبل. في وقت التقييم المكتبي ، عائد المثمن ، فإن المخاطرة الإضافية للاستثمار في مكتب مقارنة بالاستثمار في السندات الحكومية هي 5٪. تكاليف إدارة الاستثمار (البحث عن مجالات استثمار رأس المال) هي 2٪. لأن البيع ، إذا لزم الأمر ، سيستغرق وقت محدد، المثمن الخبير يقبل علاوة لعدم كفاية السيولة بمقدار 2٪. الوقت الذي يستغرقه الوعاء لإعادة رأس المال المستثمر ، وفقًا لحسابات المستثمر النموذجي ، هو 20 عامًا. حدد نسبة الرسملة باستخدام الطريقة التراكمية.

الحل: خالي من المخاطر سعر الفائدة – 0,085;

مخاطر إضافية -0.050 ؛

الدفع عن طريق إدارات الاستثمار - 0.020 ؛

الدفع لعدم كفاية السيولة -0.020 ؛

معدل عائد رأس المال - 1 / 20-0.05 ؛

إجمالي نسبة الرسملة: (0.085 + 0.050 + 0.020 + 0.020) + 0.05 = 0.225.

طريقة الاستثمار المرتبط.

إذا تم الاستحواذ على العقار باستخدام رأس مال حقوق الملكية والديون ، يجب أن تفي نسبة الرسملة بمتطلبات الربحية في كلا الجزأين من الاستثمار. يتم تحديد قيمة المعامل من خلال طريقة الاستثمارات المرتبطة.

مثال 4... يشارك موارد الائتمانفي الاستثمارات 60٪. ثابت الرهن العقاري 0.15. القرض له فترة استحقاق 20 سنة. معدل الرسملة لرأس المال هو 12٪. من الضروري تحديد معدل الرسملة الإجمالي بطريقة الاستثمارات المقيدة - الدين ورأس المال السهمي.

الحل: المجموع. = (Y cr * K cr) + (1-Y cr) * K sb k

حيث Y cr * K cr هي مكونات رأس المال المقترض ؛

U cr - حصة رأس المال المقترض في الاستثمارات ؛

K cr هو معدل رسملة رأس المال السهمي ؛

في المجموع. = (Y cr * K cr) + (1-Y cr) * K sb k = (0.6 * 0.15) + (1-0.6) * 0.12 = 0.138 أو 13.8٪

مثال 5

حصة الأرض من قيمة العقار 20٪. معدل الرسملة للأرض هو 10.2٪. معدل الرسملة للمبنى 21.5٪. تحديد نسبة الرسملة الإجمالية باستخدام طريقة الاستثمارات المرتبطة - الأراضي والمباني.

الحل: مجموع K. = مع الأرض * إلى الأرض + S zd * K zd

حيث C land - تكلفة الأرض بالنسبة المئوية من القيمة الإجمالية للمجمع العقاري ؛

K land - معدل رسملة الأرض ؛

C zd - تكلفة المبنى كنسبة مئوية من التكلفة الإجمالية للمجمع العقاري ؛

K zd هو معدل الرسملة للمبنى ؛

مجموع K = 0.2 * 0.102 + 0.8 * 0.215 = 0.1924 أو 19.24

طريقة نسبة الدخل الإجمالي الفعلي.

تُستخدم عندما يتوفر الدخل الإجمالي الفعلي ومصروفات التشغيل فقط.

نسبة الدخل الإجمالي الفعلي – نسبة سعر البيع (C pr) إلى الدخل الإجمالي الفعلي (DWD): K dvd = C pr / dvd.

نسبة مصاريف التشغيل (K opr) - نسبة مصاريف التشغيل إلى الدخل الإجمالي الفعلي: K opr = OR \ DIA

يتم حساب معدل الرسملة وفقًا للصيغة: С = (1- K def.) / K dvd

فوائد طريقة رسملة الدخلتتمثل في حقيقة أن هذه الطريقة تعكس وضع السوق بشكل مباشر ، حيث يتم تحليل عدد كبير من المعاملات العقارية من حيث نسبة الدخل والقيمة عند تطبيقها ، وعند حساب الدخل المرسملة ، يكون بيان الدخل الافتراضي هو وضعت ، المبدأ الأساسي للبناء وهو افتراض حول مستوى السوق لاستغلال العقارات.

عيوب طريقة رسملة الدخلهل هذا:

يصعب تطبيقه في حالة عدم وجود معلومات حول معاملات السوق ؛

طريقة التدفق النقدي المخصوم (DCF) أكثرمعقدة ومفصلة وتتيح لك تقييم كائن في حالة تلقي تدفقات نقدية غير مستقرة منه ، والنمذجة سمات محددةإيصالاتهم. من حيث المحتوى الاقتصادي ، فإن تقييم العقارات باستخدام طريقة التدفقات النقدية المخصومة هو صافي الدخل المخصوم (NPV) من الدخل النقدي الذي يولده. تُستخدم طريقة DDP عندما:

من المفترض أن التدفقات النقدية المستقبلية ستختلف ماديًا عن التدفقات الحالية ؛

هناك أدلة لدعم التدفقات النقدية العقارية المستقبلية ؛

تدفقات الدخل والمصروفات موسمية ؛

العقار الذي يتم تقييمه عبارة عن منشأة تجارية كبيرة متعددة الوظائف ؛

العقار قيد الإنشاء أو تم بناؤه للتو وتشغيله (أو تم تشغيله).

طريقة DDPيسمح لك بتقدير قيمة العقارات بناءً على القيمة الحالية للدخل ، والتي تتكون من المتوقع تدفقات نقديةوالقيمة المتبقية.

مثال 6.يحتاج المشتري إلى تقييم المنشرة التي يتوقع بيعها في غضون 5 سنوات. البيانات الأولية للحساب ، التي وضعها المثمن:

صافي دخل التشغيل 1 - سنة: CHOD 1 = 50 ألف روبل.

معدل نمو NPR: g = 0.071 / سنة (7٪ سنويًا)

معامل في الرياضيات او درجة القيمة السوقية: R 1 = 0.19 1 / سنة

من المخطط بيع المنشرة في السنة السادسة (الارتداد) مقابل 584 ألف روبل. وبالتالي ، فإن القيمة السوقية الحالية للمنشرة هي 377 ألف روبل.

الجدول 2

تحديد القيمة السوقية للمنشرة

|

سنة الملكية |

الدخل المتوقع CHOD أنا = CHOD 1 * (1 + 0.07) أنا -1 |

معدل الخصم |

الدخل المخفض CHOD i d i |

|

6 (عكسي) |

V = CHOD i * d i = 377 |

في طريقة الرسملة المباشرة ، يتم تحديد القيمة من خلال عملية حسابية واحدة تستخدم معدلرسملة الدخل لمدة عام واحد. من الناحية العملية ، غالبًا ما يحدث أن التدفقات النقدية من ملكية العقارات غير متساوية وقد تكون معدلات رسملتها مختلفة أيضًا. في هذه الحالة ، لتحديد القيمة الحالية ، من الضروري خصم كل تدفق نقدي ، وهي طريقة لتحويل الفوائد المستقبلية لامتلاك العقار إلى قيمته الحالية. تأتي هذه الفوائد في جزأين:

1. التدفقات النقدية الدورية من تشغيل العقارات وصافي التدفقات النقدية الإضافية بدون استهلاك وضريبة الدخل.

2. التدفق النقدي من بيع العقار في نهاية مدة التملك مطروحًا منه تكاليف تسجيل الصفقة.

صافي الدخل التشغيلي يساوي إجمالي الدخل الفعلي بعد خصم النفقات العامة والعملية لمالك العقار المتعلق بالعقار ؛ تسلسل تحديد NPR:

تحديد إجمالي دخل الإيجار المحتمل في السنة الأولى بعد تاريخ التقييم على أساس إيجار السوق.

يتم تحديد الدخل الإجمالي الفعلي ، والذي يساوي المجموع LDPE مطروحًا منه الخسائر الناجمة عن البطالة وتحصيل الإيجار والدخل الآخر

يتم خصم جميع المصاريف السنوية المتوقعة من إجمالي الدخل المتوقع ، والذي يتضمن المصاريف الثابتة والتشغيلية والمخصصات.

« معدل الخصم "- المعامل المستخدم لحساب القيمة العادلة مبلغ من المالالمستلمة أو المدفوعة في المستقبل ".

يجب أن تكون التدفقات النقدية ومعدل الخصم متسقين مع بعضهما البعض ويتم حسابهما بنفس الطريقة. في هذه الحالة ، يجب مراعاة النقاط التالية:

1. لا يمكن الحصول على القيم الدقيقة لمعدل الرسملة والدخل من العنصر إلا بعد بيعه. مهمة المقيم هي التنبؤ بهذه البيانات.

2. قد يستخدم التحليل بيانات مبيعات قابلة للمقارنة. يرجى ملاحظة أن هذه البيانات تعكس التوقعات السابقة لملكية العقارات ، وليس تلك المتوقعة في فترة التنبؤ.

3. عند إجراء التحليل ، يجب على المثمن أن يأخذ في الاعتبار إمكانية استثمار رأس المال فيه أدوات بديلةالسوق المالية ، وبالتالي اتجاهات وديناميكيات تطورها في فترة التنبؤ.

4. يأخذ معدل رسملة الدخل في الحسبان المخاطر المتوقعة لاستثمار رأس المال في العقارات. يمكن أن يكون للتدفقات النقدية المختلفة منه مخاطر مختلفة ، وبالتالي معدلات رسملة مختلفة.

3.1. نهج الدخل للتثمين العقاري .. 29

3.2 .. تثمين العقارات برسملة الدخل .. 30

حساب معدل الخصم. 36

حساب معدل الخصم باستخدام طريقة البناء التراكمي. 36

37- القيمة التقديرية لسعر الخصم

DVD = PVD - خصومات على فترات التوقف وعدم السداد.

3. حساب تكاليف تشغيل العقار المقدر. بناءً على تحليل التكاليف الفعلية لمحتواه أو التكاليف النموذجية في سوق معين.

عند تحليل الإيرادات والمصروفات ، من المعتاد استخدام كل من البيانات بأثر رجعي (للسنوات السابقة) والتنبؤ (المتوقعة في المستقبل). في هذه الحالة ، يمكنك استخدام البيانات قبل الضريبة وبعدها. الشرط الوحيد الذي يجب مراعاته عند رسملة الدخل هو التدفقات النقدية كائنات مختلفةيجب أن تحسب على نفس الأساس ، أي أن التدفقات المحسوبة على أساس البيانات التاريخية لا يمكن مقارنتها بالتدفقات المحسوبة على أساس البيانات المتوقعة ، وينطبق الشيء نفسه على المحاسبة الضريبية.

حساب التكاليف.

يتم استدعاء المصاريف الدورية لضمان الأداء الطبيعي للكائن واستنساخ الدخل نفقات التشغيل.

تنقسم نفقات التشغيل عادة إلى:

التكاليف أو النفقات الثابتة المشروطة ؛

التكاليف المشروطة أو التشغيلية ؛

تكاليف الاستبدال أو الاحتياطيات.

إلى دائم بشروطتشمل التكاليف التي لا يعتمد مقدارها على درجة عبء العمل التشغيلي للمنشأة. كقاعدة عامة ، هذه هي ضرائب الممتلكات ، وتأمين الأصول الثابتة ، وما إلى ذلك.

المتغيرات الشرطية- هذه تكاليف يعتمد حجمها على درجة الحمل التشغيلي للمنشأة ومستوى الخدمات المقدمة. التكاليف المتغيرة الافتراضية الرئيسية هي تكاليف الإدارة: المصاريف الجماعية(غاز ، كهرباء ، ماء ، تدفئة ، هاتف ، إلخ) ؛ تكاليف التنظيف وصيانة المنطقة ، إلخ.

تكاليف الاستبدالتشمل المصاريف التي تحدث مرة واحدة أو مرتين فقط في عدة سنوات أو تختلف اختلافًا كبيرًا من سنة إلى أخرى. عادة ما تكون هذه هي تكلفة الاستبدال الدوري لمكونات التعزيز سريعة التلف. تشمل هذه التحسينات ، على وجه الخصوص ، معدات المطبخ (الثلاجات ، والمواقد ، وما إلى ذلك) ، والأثاث ، والسجاد ، والستائر ، بالإضافة إلى مكونات المباني قصيرة العمر (الأسقف ، والمصاعد) ، وتكاليف إعادة الديكور.

يتم احتساب تكلفة الاستبدال كخصم سنوي لصندوق الاستبدال (على غرار الاستهلاك المحاسبي). تفترض العملية الحسابية أنه يتم تخصيص الأموال (محجوزة) ، على الرغم من أن معظم مالكي العقارات لا يحتفظون بها بالفعل. وتجدر الإشارة إلى أنه إذا كان المالك يخطط لاستبدال تحسينات التآكل خلال فترة الحيازة (أفق الحساب) ، فيجب أخذ هذه الخصومات في الاعتبار عند حساب قيمة العقار باستخدام الطريقة المعنية.

إذا لم يتم توفير استبدال المكونات المستهلكة خلال الفترة المقدرة للملكية ، فلن يتم أخذ تكاليف استبدالها في الاعتبار ، ولكن يجب مراعاة التآكل ، مع مراعاة إمكانية إعادة البيع (الارتداد). إذا كان مصطلح هذا النوع من الاستقطاعات معروفًا تمامًا ، فعند الحساب بالطريقة التدفقات المخصومةالنقدية من الممكن أن تأخذ في الاعتبار النفقات فقط في الفترة التي تم التخطيط لها.

مثال 1:التجديد ، المطلوب مرة كل 7 سنوات ، يكلف المالك 7000 دولار ؛ آخر مرةتم إجراء الإصلاح منذ عامين ، وأفق الحساب هو 5 سنوات. احسب تكلفة الاستبدال للإصلاحات التجميلية للسنة الأولى للملكية والتغيرات في سعر الارتداد.

حل: التجديد القادميجب أن يتم تنفيذه خلال 5 سنوات (7 - 2) ، وبالتالي ، فإنه يقع على عاتق المالك الحالي ، ولن يتغير سعر الارتداد ، وستكون تكاليف الاستبدال 7000 دولار: 5 = 1400 دولار.

مثال 2: نفس الشروط أفق الحساب 3 سنوات.

حل:سيتعين على المالك التالي إجراء الإصلاح ، وبالتالي ، فإن تكاليف الاستبدال تساوي 0 ، وسينخفض سعر الارتداد بمقدار التآكل ، أي بمقدار 2 + 3/7 من تكلفة الإصلاح ،

وهو -5/7 × 7000 = 5000 دولار.

بما أن الإيجار هو المصدر الرئيسي للدخل الناتج عن العقارات من هذا النوعالعقارات عقود الإيجار: شروط العقود ، حجم الإيجار ، تواتر الدفعات ، إلخ.

عند تحديد التدفق النقدي على أساس البيانات التاريخية ، عادةً ما يتم استخدام البيانات المحاسبية (الميزانية العمومية ، بيان الأرباح والخسائر ، إلخ) أو بيانات الأسعار السائدة في قطاع معين من السوق. الخامس الحالة الأخيرةيتم الحساب بنفس الطريقة كما في حالة بيانات التنبؤ. عند استخدام البيانات التاريخية ، غالبًا ما يكون من الممكن استخدام مؤشرات جاهزة للدخل الإجمالي وصافي الدخل التشغيلي وما إلى ذلك. الشيء الوحيد الذي يجب الانتباه إليه هو المقارنة والاستخدام في حساب واحد للبيانات لفترة واحدة.

4. تحديد المؤشر الإجمالي للتدفقات النقدية (CHOD) ، والذي يتم إعادة حسابه بعد ذلك في القيمة الحالية للكائن بعدة طرق. يعتمد اختيار طريقة التحويل على جودة معلومات السوق الأساسية.

CHOD - الدخل الإجمالي الفعلي مطروحًا منه جميع بنود النفقات ، باستثناء الديون على القروض والضرائب ورسوم الاستهلاك.

دخل رأس المال- هذا هو التعويض الذي يجب دفعه للمستثمر عن قيمة المال ، مع مراعاة عامل الوقت والمخاطر والعوامل الأخرى المرتبطة باستثمار معين. دخل رأس المال يسمى أيضا العائد.

عائد رأس المال يعني سداد الاستثمار الأولي. يسمى العائد على رأس المال عائد رأس المال. من الناحية النظرية ، يجب أن تأخذ نسبة الرسملة للدخل الحالي في الاعتبار بشكل مباشر أو غير مباشر العوامل التالية:

1. التعويض عن الاستثمارات غير السائلة الخالية من المخاطر.

2. تعويض المخاطر.

3. تعويض السيولة المنخفضة.

5. تصحيح الزيادات أو النقصان المسقطين في قيم الممتلكات.

هناك عدة طرق لتحديد نسبة الرسملة (المعدل):

1. طريقة ضغط السوق.

2. طريقة البناء التراكمي (الجمع).

3. طريقة الاستثمارات المرتبطة (طريقة المجموعة الاستثمارية).

4. الطريقة مجموعة استثمارية.

5. طريقة تحديد نسبة الرسملة مع مراعاة سداد التكاليف الرأسمالية.

6. طريقة Elwood (طريقة رسملة الدين ورأس المال).

طريقة التدفق النقدي للخصميستخدم لتحديد القيمة الحالية للمنافع المستقبلية التي ستنجم عن استخدام ، وربما بيع المزيد من العقارات.

تعتمد طريقة التدفق النقدي المخصوم (DCF) على مبدأ التوقع ومبدأ الاستبدال.

طريقة DCF قابلة للتطبيق على الأشياء العقارية:

1. توليد الدخل.

2. وجود تدفقات غير متكافئةالإيرادات والمصروفات؛

4. ما هي الأشياء العقارية التي تنطبق عليها طريقة خصم التدفقات النقدية؟

5. ما هي المخاطر وما هي أنواع المخاطر الموجودة؟

6. كيف يتم تحديد القيمة التقديرية لسعر الخصم؟

أفاد يوجين:

مع m.tz. إن استبدال كلمة "رفض" بكلمة "تبرير" لتطبيق النهج هو تخريب طويل الأمد سيؤدي إلى نتائج سلبية ...

مع تطور نشاط السوق وزيادة شفافيته ، يصبح استخدام المشاريع المشتركة هو المسيطر. الآن ، فقط المثمن الهامشي سيستخدم طرقًا أخرى ، باستثناء المشروع المشترك ، عند تقييم الشقق و مركبة.

لماذا لا يتم تطبيق DP عند تقييم المركبات؟ بعد كل شيء ، رسميًا ، الأعمال التي تستخدم السيارة كبيرة جدًا. كل ما في الأمر أن معظم المشاركين في السوق لا يستخدمون السيارة لتحقيق ربح. لكنهم هم الذين يشكلون الأسعار في سوق المبيعات. وإذا استخدم شخص ما السيارة من أجل الربح ، فسيعطي موانئ دبي قيمة الاستثمار ، وليس القيمة السوقية. أولئك. عند تقييم الكمبيوتر الشخصي - "السوق هو الرأس". الوضع هو نفسه مع الشقق.

الآن عن سوق العقارات.

تسمع باستمرار الحديث عن الاستثمارات العقارية.

المستثمر هو رجل أعمال تتجه أنشطته نحو توليد الدخل.

يعمل المضارب المستثمر الكلاسيكي على سوق الأوراق المالية... إنه لا يهتم بما يوجد فيه طويل الأمدسيكون مع الأصل الذي استثمر فيه. إنه مهتم فقط بالربح (المحفظة) ، حتى يتمكن بسهولة من التخلص منه أو الاستحواذ عليه أصول مختلفة... في الوقت نفسه ، تمكن من كسب المال في كل من الأسواق النامية والمتراجعة.

المستثمر المبدع ، على سبيل المثال مطور ، يبني ويبيع ما قام ببنائه. لا توجد بدائل لتقييم ربحية الاستثمارات في مشروع استثماري في مرحلة اختيارها. يمكن أن يكون المشروع الاستثماري مربحًا ، أو قد يكون غير مربح. لكن المستثمر سيكتشف ذلك لاحقًا. هذا هو السبب في أنه يتم تضمينه في المشروع فقط عندما المعدل الداخليالربحية عالية ، والتي توفر بطريقة ما الأمل في نقطة التعادل. بعد الدخول في مشروع استثماري ، يكون المطور غير قادر على إدارة ربحيته. يتلقى O الدخل الذي توفره له ظروف السوق المتغيرة فقط. أقصى ما يمكنه فعله هو إيقاف تنفيذ المشروع ("تجميد" البناء) في حالة غير مواتية.

المستثمر الذي يستثمر في العقارات لتوليد دخل إيجار ، في مرحلة الاختيار ، يحلل أيضًا الموقف من خلال مساواة RS الحالي للكائن بتدفق الدخل المستقبلي ، أي باستخدام معادلة DP ، من أجل تحليل فترة عائد رأس المال في سعر معقولالربحية. ولكن بعد أن أصبح مالكًا للعقار ، فإنه "يطفو بإرادة الأمواج (السوق)". كما تعلم ، في حالة الأزمات ، تزداد المخاطر المرتبطة بملكية العقارات. في مثل هذه الحالة ، يجب على المستثمر التقليدي التخلص من الأصل المشكوك فيه أو طلب المزيد تصنيف عاليالربحية. لكن المالك لا يتخلص من العقار أملا فيه أوقات أفضل... ومع ذلك ، على الرغم من المخاطر المتزايدة ، يقوم المالك عمداً بتخفيض سعر الإيجار (ربحيته) من أجل الحفاظ على المستأجرين وعدم دفع تكاليف التشغيل "من جيبهم" الخاص. أولئك. يتعارض مع "منطق المستثمر الكلاسيكي". يتم بيع العقارات فقط في حالات استثنائية (قسرية) بسعر مخفض ، حيث يوجد عدد قليل من الناس على استعداد للشراء.

ويترتب على ذلك أن أسواق الإيجار والمبيعات لا تعتمد على بعضها البعض ، ولكنها تعكس فقط الوضع الاقتصادي الخارجي في الدولة. لذلك ، فإن معدل العائد الذي تم الحصول عليه عن طريق الاستخراج (لم يتم إعطاء غير ذلك ، نظرًا لأن النظرية لا تعمل بسبب عدم وجود ترابط بين أسواق الإيجار والمبيعات) فقط خارجيًا يشبه معدل العائد (الرسملة) ، ولكنه في الواقع هو كذلك معامل إعادة حساب (تخفيض) بيانات سوق الإيجار إلى بيانات سوق المبيعات اعتبارًا من تاريخ التقييم. في هذه الحالة ، لا يكون ZP أسوأ تقريبًا من DP ، إذا كان المركب = (1 - I) x (1 + PP) محددًا بطريقة الاستخراج ، أي معامل تحويل تكاليف البناء إلى أسعار سوق المبيعات.

الآن حول عدم اليقين.

عدم اليقين هو عندما نتجادل: هل هناك حياة على كوكب المريخ ، وكم ستكون تكلفة برميل النفط في شهر ، وما إلى ذلك. ولكن قبل المثمن وضعوا سؤال محدد: كم أحتاج من المال لشراء عنصر معين في السوق عنده تاريخ معين... لأنه يستخدم للإجابة على هذا السؤال الطرق الرياضية، وليس الكهانة "على أرض القهوة" ، فالرياضيات لا تعمل مع عدم اليقين ، ولكن مع الأخطاء. إذا كان السوق مطورًا وشفافًا ، فإن هامش الخطأ في المشروع المشترك يكون صغيرًا ولا حاجة إلى المزيد من الأساليب ، وهو ما تم التوصل إليه منذ فترة طويلة "في الغرب المتوحش" (انظر MCO). ومع ذلك ، إذا لم يتم تطوير السوق بشكل كافٍ ، فإننا نقوم بذلك المزيد من الثقةنحن نطبق مناهج أخرى ، ولكن يجب تحديد مساهمتها في النتيجة ليس على أساس "الإيمان بالنهج" ، ولكن على أساس الخطأ في نتائج النهج. إذا لم يكن هناك سوق ، فلا يوجد مشروع مشترك وتخمين "على أسس القهوة" حول قيمة الكمبيوتر الشخصي (وهو غير موجود في هذه الحالة) نقوم باستخدام DP و RFP ، ونتساءل عن الربحية و PP التي يجب أن نضعها .

بالنسبة لتقدير الفاصل الزمني للأخطاء ، عند تطبيق DP ، نقوم في المرحلة الأولى بإجراء تعديلات على معدل الإيجار (أي لدينا خطأ مشابه لـ SP) ، لكننا نفاقمه لاحقًا باستخدام معلمات غير دقيقة في الحسابات.

وبالتالي ، تعد DP و RFP "نهجين غير دقيقين (سيئين)" ، ويجب تطبيقهما بحذر معين فقط في الحالات التي يتعذر فيها تنفيذ SP بطريقة الجودة.

4. تكاليف التشغيل للاستبدال

يشمل تكاليف استبدال العناصر المهترئة للمعدات الهندسية وعناصر المباني والهياكل في قطعة الأرض ، والتي تكون مدة خدمتها أقل من العمر التشغيلي للعناصر الهيكلية الرئيسية. تشمل الأجزاء القابلة للارتداء: الأسقف ، والسباكة الداخلية ، معدات المصاعد، والتركيبات الكهربائية ، ولكن باستثناء الأرضيات ، الداخلية و الديكور الخارجي.

يتم تثبيت هذه الحسابات من خلال الخلق صندوق احتياطيلاستبدالها بخصومات سنوية بسعر فائدة نموذجي لمؤسسات الادخار والائتمان المحلية. يتم تحديد مبلغ الاستقطاعات السنوية كمنتج للمبلغ المطلوب لتنفيذ نسبة الاستبدال وصندوق الاستبدال.

تكلفة استبدال العناصر الهيكلية بـ منتهية الصلاحيةلا يتم تضمين الخدمات في مجموعة مصاريف التشغيل للإصلاحات والصيانة ، لأن تكاليف الاستبدال تنطوي على استثمار المالك.

المصاريف التي لا تؤخذ في الاعتبار عند التقييم للأغراض الضريبية

الاقتصادية و الاستهلاك الضريبي، والتي تعتبر في الحسابات نهج مربحكاسترداد ويعتبر جزءًا من معدل الرسملة ، لا تكاليف التشغيل;

· خدمة القرض هي تكلفة تمويل وليست تكلفة تشغيل ، أي. يجب ألا يكون للتمويل تأثير على قيمة العقار ؛

ضريبة الدخل ليست أيضًا مصروفات تشغيل

يتم احتساب صافي الدخل التشغيلي في الصيغة التالية:

CHOD = DVD - أو

DVD - الدخل الإجمالي الفعلي ؛

أو - مصاريف تشغيل مالك العقار

من أجل تحديد صافي الدخل التشغيلي ، يتم إعداد بيان دخل معاد بناؤه أو افتراضي. وجهة النظر هذهبيان الدخل هو ميزة محددة للتقييم العقاري وهو مصمم لحساب مبلغ صافي الدخل التشغيلي المستخدم لأغراض التقييم. المثمن يحتاج إلى تحليل كل ما هو متاح المالية و توثيق المحاسبةعلى موضوع التقييم ، وإذا أمكن ، على الكائنات المترجمة. يجب تحليلها على أنها التقارير الحاليةوبيانات عدة سابقة فترات التقارير.

المستندات الأساسية - ورقة التوازنوبيان الربح والخسارة. بجانب، مصادر مفيدةالمعلومات هي نتائج المفاوضات الشخصية للمثمن مع المالكين والمستأجرين ، فواتير المياه والكهرباء، بوالص التأمين ، تقارير عن مدفوعات الضرائبونتائج إعادة التقييم وما إلى ذلك.

نتيجة للتحليل ، يجب على المثمن وضع تقديرات تنبؤ صحيحة لعناصر الدخل والتكلفة لبناء تقرير الدخل والمصاريف المعاد تكوينه للكائن الذي يتم تقييمه. إذا تم استخدام طريقة التدفق النقدي المخصوم للتقييم ، فسيتم ملء بنود التقرير لكل سنة فترة التوقعات؛ إذا تم استخدام طريقة الرسملة المباشرة ، فعندئذ بالنسبة للسنة اللاحقة بالنسبة لتاريخ التقييم.

طريقة الرسملة المباشرة دخل الأرض

تُستخدم طريقة الرسملة المباشرة إذا:

تدفقات الدخل مستقرة لفترة طويلة من الزمن ، تمثل كبير قيمة موجبة;

تدفقات الدخل تنمو باطراد ، بوتيرة معتدلة

تستخدم هذه الطريقة لتحديد التكلفة قطع ارضمع المباني وقطع الأراضي غير المطورة في الحالات التي توجد فيها معلومات حول الدخل المستلم من تشغيل هذه الأراضي.

تتضمن طريقة الرسملة المباشرة تحويل الدخل المستلم خلال سنة واحدة من تشغيل قطعة أرض باستخدام معدل الرسملة:

С - القيمة المقدرة لقطعة الأرض ؛

CHOD - صافي الدخل التشغيلي ؛

ص - معدل الرسملة.

طريقة الرسملة المباشرة هي التنفيذ الخطوات التالية:

أ) تحديد صافي الدخل التشغيلي السنوي المستلم من استخدام قطعة الأرض.

ج) تحديد معدل الرسملة.

ج) تحديد قيمة قطعة الأرض كنسبة من صافي دخل التشغيل السنوي إلى معدل الرسملة.

مفتاح النموذج لتحديد قيمة قطعة الأرض:

· خط أفقيالدائرة تعني الانقسام

· عمودي - مضاعفة القيم.

المثمن ، على أساس التحليل الذي تم إجراؤه ، يضع بيان الدخل والمصروفات المعاد بناؤه ، ويتوقع صافي الدخل التشغيلي من الموقع الذي تم تقييمه لرسملة لاحقة. لذلك ، من المهم جدًا تحديد معدل رسملة الدخل بشكل معقول.

يتم تحديد معدل الرسملة باستخدام واحد من الطرق التالية:

أ) الطريقة تحليل مقارنمبيعات؛

ج) طريقة معامل الدخل الإجمالي الفعلي ؛

ج) أسلوب المجموعة الاستثمارية.

د) طريقة نسبة تغطية الديون.

أ) طريقة قياس المبيعات هي الطريقة الأبسط والأكثر موثوقية لتحديد معدل الرسملة باستخدام البيانات التي تم جمعها من السوق حول صافي الدخل التشغيلي والقيمة السوقية لعدد من قطع الأراضي القابلة للمقارنة. لا يمكن حساب معدل الرسملة إلا بعد تعديل أسعار بيع قطع الأراضي المماثلة.

يتم تحديد معدل الرسملة بواسطة الصيغة:

ص =

CHOD1 ... n - صافي الدخل التشغيلي الذي تجلبه المواقع 1 ... n

С1 ... n - أسعار بيع قطع الأراضي المماثلة С1 ... n

ن - عدد قطع الأراضي التي يأخذها المثمن للمقارنة

ج) طريقة معامل الدخل الإجمالي الفعلي

هذه الطريقةينطبق في الحالات التي لا يمكن الحصول عليها معلومات كاملةمن قطع الأراضي التي تتم مقارنتها ، ولكن هناك معلومات عن إجمالي الدخل الفعلي وتكاليف التشغيل لهذه الأراضي.

KOR - نسبة تكاليف التشغيل ، التي يتم تحديد قيمتها بواسطة الصيغة: KOR = OR: DWD

МДВД - مضاعف الدخل الإجمالي الفعلي ، والذي تحدده الصيغة:

MVD = C: DVD

ج) تكنولوجيا المجموعة الاستثمارية

في معظم الحالات ، ترتبط قطع الأراضي بمختلف الموارد المادية... لذلك ، يجب أن يفي معدل الرسملة بمتطلبات كل من المالكين حقوق الملكيةتشغيل قطعة أرضمقارنة بمستوى العائد على الاستثمار.

قد تحتوي المصالح المادية المرتبطة بقطعة الأرض على:

- الشخصية الجسدية.

تكنولوجيا المجموعة الاستثمارية ل المصالح المالية

إذا تم ، عند شراء قطعة أرض ، ليس فقط حقوق الملكية ، ولكن أيضًا استخدام رأس المال المقترض ، فيجب أن يفي إجمالي معدل الرسملة بشروط السوق للحصول على صافي الدخل التشغيلي لكلا الجزأين من الاستثمار ، بما يتناسب مع المخاطر المتوقعة.

م - جاذبية معينة مال مستلففي تكلفة الكائن العقارات

- حصة حقوق الملكية في قيمة العقار

r - معدل رسملة المقرض في ممارسة التقييم يسمى ثابت الرهن العقاري.

يتم احتساب معدل الرسملة للمقرض باستخدام الصيغة:

نعم - الخصومات السنويةخدمة القروض ، lei ؛

SC - المبلغ القرض العقاري، لي.

r هو معدل الرسملة للمالك.

يتم تحديد معدل رسملة المالك من خلال الصيغة:

DPDUN - التدفقات النقدية قبل الضرائب ؛

SIK - المبلغ الخاص رأس المال المستثمر.

يمكن الحصول على البيانات الأولية للحسابات من خلال دراسة أنشطة المقرضين في السوق وتحليل المبيعات القابلة للمقارنة الصناديق الخاصة.

تكنولوجيا المجموعة الاستثمارية ل المصالح الجسدية.

لتحديد معدل الرسملة ، يحتاج المثمن إلى معلومات حول معدلات الرسملة لكل مكون من المكونات التي تم تحليلها ، بالإضافة إلى حصة كل مكون من المكونات المادية في التكلفة. كائن واحدالعقارات.

المعدل الإجمالييتم حساب الرسملة باستخدام الصيغة:

ص = З rз + С rc

З - الحصة من قيمة قطعة الأرض في قيمة شيء واحد من الممتلكات غير المنقولة ؛

rз - معدل رسملة قطع الأراضي ؛

ج- نصيب قيمة المباني من قيمة العقار الواحد.

RC هو معدل رسملة المباني.

د) طريقة نسبة تغطية الديون

تُستخدم هذه الطريقة لحساب معدل الرسملة في الحالات التي يتم فيها تمويل معاملات الأراضي صناديق الائتمان.

يتم حساب معدل الرسملة باستخدام الصيغة:

ص = الكفاءة rk م

KPI - نسبة تغطية الديون ، والتي تحددها الصيغة:

CHOD - صافي الدخل التشغيلي ؛

GPOK - رسوم سنويةلخدمة القرض ؛

rк - ثابت الرهن العقاري ،٪

م - حصة الأموال المقترضة ، ٪

طريقة خصم التدفق النقدي

يتم استخدام طريقة خصم التدفقات النقدية لتقييم قطع الأراضي المبنية والشاغرة التي تولد الدخل.

يمكن أن يكون مصدر الدخل التأجير ، أو الاستخدام الاقتصادي لقطعة أرض أو كائن واحد من الممتلكات غير المنقولة ، أو بيع قطعة أرض أو كائن واحد من الممتلكات غير المنقولة في الوقت الأكثر احتمالا بالقيمة السوقية.

تعتبر طريقة خصم التدفقات النقدية أكثر تعقيدًا وتفصيلاً وتسمح لك بتقييم شيء ما في حالة تلقي تدفقات نقدية غير مستقرة منه ، ومحاكاة السمات المميزة لاستلامها.

يتم تطبيق طريقة DDP عندما:

· من المفترض أن التدفقات النقدية المستقبلية ستختلف ماديًا عن التدفقات الحالية.

· وجود بيانات تبرر مقدار التدفقات النقدية المستقبلية من العقارات.

· تدفقات الدخل والمصروفات موسمية.

الخاصية التي يتم تقييمها هي كبيرة متعددة الوظائف كائن تجاري.

يتم إجراء تقييم القيمة السوقية لقطعة الأرض عن طريق خصم التدفقات النقدية عن طريق التحويل إلى القيمة الحاليةمتوقع إيجار الأرضفي شكل مدفوعات الإيجار أو صافي الدخل التشغيلي لفترة ملكية الأرض والعائدات من إعادة بيع قطعة أرض أو كائن عقاري واحد.

لتطبيق طريقة DDP ، يجب عليك:

حلل بعناية بناءً على القوائم الماليةالمقدمة من قبل العميل ، مقدار وديناميكيات الإيرادات والمصروفات المستقبلية للممتلكات ؛

· تبرير معدل الخصم.

· تحديد فترة استلام الدخل والملكية لإعادة البيع المقترحة.

CHOD - صافي الدخل التشغيلي ؛

ر - فترة الفاتورة ؛

أنا هو معدل الخصم ؛

ف - الارتداد.

يعتمد تحديد فترة التنبؤ على كمية المعلومات الكافية توقعات طويلة المدى... على الصعيد الدولي ممارسة التقييم متوسط القيمةفترة التوقعات 5-10 سنوات. منذ في الظروف اقتصاد انتقاليمن الصعب التنبؤ بالدخل الناتج عن كائنات العقارات على مدى فترة طويلة من الزمن ، فمن المستحسن أن تأخذ فترة حساب من 3-5 سنوات. هذه فترة واقعية يمكن فيها التنبؤ بشكل معقول.

عند تقييم العقارات باستخدام طريقة DCF ، يتم حساب عدة أنواع من الدخل من أحد العناصر:

1) الدخل الإجمالي المحتمل ؛

2) الدخل الإجمالي الفعلي ؛

3) صافي الدخل التشغيلي.

4) التدفق النقدي قبل الضرائب.

5) التدفق النقدي بعد الضرائب

ميزات حساب التدفق النقدي عند استخدام طريقة التدفقات النقدية المخصومة:

1. يجب خصم ضريبة الأملاك الناتجة عن ضريبة الأراضي وضريبة الممتلكات من إجمالي الدخل الفعلي كجزء من مصاريف التشغيل.

3. يجب خصم مدفوعات خدمة القرض من صافي الدخل التشغيلي إذا تم تقديره قيمة الاستثمارموضوع. عند تقييم القيمة السوقية للعقار ، ليست هناك حاجة لخصم مدفوعات خدمة القرض.

4. يجب خصم المصروفات التجارية لمالك العقار من الدخل الإجمالي الفعلي إذا كانت تهدف إلى الحفاظ عليه الخصائص المطلوبةموضوع.

هكذا:

التدفق النقدي قبل الضرائب = PVD - الخسارة من البطالة وتحصيل الإيجار + الدخل الآخر = DVD - أو - مصاريف عملمالك العقارات المتعلقة بالعقار = CHOD - استثمار رأس المال - خدمة القروض + زيادة القروض.

التدفق النقدي للعقار بعد الضرائب = التدفق النقدي للضرائب - المدفوعات عن طريق ضريبة الدخلمالك العقار.

يمثل الانعكاس السعر الأكثر احتمالية لبيع العقار في النهاية فترة التسوية.

يمكن تبرير سعر إعادة البيع لقطعة أرض في نهاية فترة التنبؤ بثلاث طرق:

· التسعير المباشر بناءً على الاتجاهات السائدة في قطاع السوق ذي الصلة.

الرسملة المباشرة لصافي الدخل التشغيلي للسنة التي تلي سنة الفترة المتوقعة:

ف - الارتداد

r - معدل الرسملة للسنة التالية فترة التسوية;

· عمل افتراضات حول التغير في قيمة قطعة أرض أو قطعة واحدة من الممتلكات غير المنقولة:

∆ – المعدل السنوينمو القيمة

PV - التيار سعر السوقموضوع؛

يعكس معدل الخصم توقعات المستثمر حول العوائد المستقبلية ويتم تحديده باستخدام الطرق التالية:

1. طريقة البناء.

2. طريقة العزلة.

3. الطريقة الاستثمارات البديلة;

4. طريقة الرصد.

1) تعتمد طريقة البناء التراكمي على فرضية أن معدل الخصم هو دالة للمخاطر ويتم حسابه على أنه مجموع جميع المخاطر الكامنة في كل منها كائن محددالعقارات. هذا المعدل يسمى معدل العائد على الاستثمار ويعكس خصائص معينة التكاليف الاستثماريةوالتي ، وفقًا لتوقعات المستثمر ، يجب أن يقابلها الدخل المستقبلي.

يتم تحديد معدل الخصم المحسوب باستخدام طرق البناء التراكمي في النموذج:

i = معدل العائد الحقيقي "الصافي" + معدل التضخم المتوقع + علاوة المخاطرة + علاوة التكلفة

معدل العائد الحقيقي "الصافي" هو العائد الذي يتوقع المستثمر الحصول عليه مقابل التخلي عنه الاستخدام الحالي قدر معينالأموال واستثمارها في الأعمال التجارية. معدل العائد "الصافي" هو نفسه لجميع الاستثمارات. كمعدل ربح خالي من المخاطر ، استخدم متوسط الربحيةعلى الدولة السندات قصيرة الأجلأو عن طريق البنوك إيداع العملة... في ممارسة المثمنين المولدوفيين ، يتم استخدام معدل العائد على الأموال العامة كمعدل عائد خالٍ من المخاطر. ضماناتلمدة 364 يومًا.

يعكس معدل التضخم المتوقع التعويض الذي سيحصل عليه المستثمر في حالة حدوث انخفاض قوة شرائيةالدخل المستقبلي يتأثر بالتضخم. يتم تحديد معدل التضخم المتوقع على أساس التوقعات الرسميةالتضخم في اقتصاد وطني.

يعكس علاوة المخاطرة مستوى مخاطر استثمار معين.

الخطر هو الدرجة المقدرة لعدم اليقين بشأن كسب الدخل في المستقبل.

إجمالي المخاطر هو مجموع جميع المخاطر المرتبطة بأخذها قرار الاستثمار... يميز بين المخاطر المنهجية وغير المنهجية.

مخاطر منهجية:

- جنرال لواء الوضع السياسي;

- الوضع الاقتصادي العام ؛

- تغييرات في التشريعات ؛

- زيادة في عدد العناصر المتنافسة.

مخاطر غير منهجية:

- إدارة؛

- عدم تلقي مدفوعات الإيجار ؛

- تدهور المباني

- عدم الكفاءة القانونية.

تحديد المكونات المختلفة لأقساط المخاطر:

أ) مخاطر الاستثمار... هناك ثلاثة أنواع مخاطر الاستثمار:

· المخاطر المرتبطة بتنفيذ الأعمال.

· المخاطر المرتبطة بالتضخم غير المتوقع.

· مخاطر السيولة.

تعكس مخاطر الأعمال إمكانية حدوث تغييرات في مصاريف التشغيل بسبب التغيرات في ظروف السوقوبشكل عام الوضع الاقتصادي.

يتكون هذا النوع من المخاطر من جزأين:

· مخاطر السوق؛

· المخاطر المتبقية.

مخاطر السوقينشأ في حالة التنويع محفظة الاستثمار، أي عندما يتم توجيه استثمارات المستثمر إلى قطاعات مختلفة من الاقتصاد أو قطاعات السوق ، مما يجعل من الممكن توزيع المخاطر المرتبطة بالعمل في اتجاهات مختلفة وبالتالي تقليل القيمة الإجماليةمخاطرة.

المخاطر المتبقية هي مخاطر الاستثمارات غير المتنوعة.

ب) المخاطر المرتبطة بالتضخم غير المتوقع.

بشكل منفصل ، فإن معظم التنبؤات لتطور التضخم لا يمكن الاعتماد عليها إلى حد كبير. في مثل هذه الحالة ، يمكن للمستثمر والمثمن أن يكون لهما أحكامهما الخاصة حول التطوير. العمليات التضخميةالتي تختلف عن التوقعات الرسمية.

ج) مخاطر عدم السيولة المرتبطة بحقيقة أن العقار سيتم طرحه للبيع لأكثر من وقت طويل، كيف منتصف الفترةالتعرض ، والمخاطر المرتبطة ببيع الشيء بسعر أقل من المتوقع يجب أن يقابلها زيادة في معدل الخصم. مخاطر عدم السيولة قيد التشغيل سوق الأراضيما لا يقل عن 5-7٪ يحدث نتيجة لذلك خسائر محتملةعند بيع الأرض.

علاوة التكلفة هي تعويض للمستثمر عن التكاليف المرتبطة بخدمات السوق:

التكاليف المرتبطة بتكاليف السوق

· تكاليف عرض الشيء.

· التكاليف المرتبطة بتنفيذ الصفقة.

· علاوة لإدارة الاستثمار. كلما كان الاستثمار أكثر خطورة وتعقيدًا ، زادت كفاءة الإدارة التي يتطلبها. الممتلكات غير المنقولة هي نتيجة الاستثمارات وتفرض على المالك مسؤولية إدارة الممتلكات. حتى إذا قام المالك بتعيين مدير عقارات محترف ، يظل المالك مسؤولاً عن تطوير العقار.

2. تعتمد طريقة التخصيص على تحليل المعلومات المتعلقة بأشياء العقارات القابلة للمقارنة وعلى اختيار معدل الخصم من البيانات الموجودة على صافي الدخلوقيم الخصائص المماثلة.

لا يمكن استخلاص معدل الخصم مباشرة من بيانات المبيعات ، حيث لا يمكن حسابه دون تحديد توقعات المشتري للتدفقات النقدية المستقبلية.

الخيار الأفضلحساب معدل الخصم باستخدام طريقة التخصيص - إجراء مقابلة مع المشتري ومعرفة السعر المستخدم لتحديد سعر البيع ، وكيف تم بناء التنبؤ بالتدفقات النقدية المستقبلية. يمكن التحقق من المعلومات التي يقدمها المثمن عند حساب المستوى الداخلي لربحية المشروع. المستوى الداخليالعائد هو معدل الخصم الذي يساوي القيمة الحالية للتدفقات النقدية المستقبلية إلى الاستثمار الأولي.

يتم تطبيق هذه الطريقة بشرط أن يتم تحديد معاملات شراء وبيع هذه الأشياء القابلة للمقارنة على أنها متماثلة ، الاستخدام الحاليما هو الأفضل والأكثر فاعلية.

فيما يلي خوارزميات حساب معدل الخصم باستخدام طريقة التخصيص:

النمذجة لكل كائن - التناظرية أثناء فترة معينةالوقت حسب السيناريو والأفضل والأكثر استخدام فعالتيارات الدخل والمصروفات ؛

· حساب معدل العائد على الاستثمار للكائن.

· تتم معالجة النتائج التي تم الحصول عليها بأي طريقة إحصائية أو متخصصة مقبولة من أجل إحضار خصائص التحليل إلى الكائن الذي يتم تقييمه.

3. تعتمد طريقة الاستثمار البديل على افتراض أن المشاريع الاستثماريةمع مخاطر مماثلة معدل متساوالخصم. يتم تحديد معدل الخصم عن طريق الجمع المعدل الحاليالعائد على أسواق رأس المال والفرق بين معدل العائد على أسواق رأس المال ومعدل العائد على العقارات ، والذي يتم تحديده بناءً على تحليل الاستثمارات السابقة. يتم تحديد معدل الخصم المحسوب باستخدام طريقة الاستثمار البديل بواسطة الصيغة.

تحصيل الضرائب. الخامس هذا الدليلتم النظر فيها مقاربات مختلفةتستخدم لحل المشكلات التي يتعين على المثمنين وأصحاب العقارات والمحللين في سوق العقارات مواجهتها عند تقييم قيمة الأرض. يمكن أن تنشأ هذه المشاكل عندما حالات مختلفةعلى سبيل المثال ، عندما تنتظر الأرض مالكها الفعلي ، يبحث المستأجر عن قطعة أرض محددة ، ...

يمكن الطعن في المحكمة ل القضايا الإدارية... في حالة الحرمان من حق الملكية ، ينص الدستور بالفعل على دفع تعويض بالمبلغ المناسب. التنظيم القانوني لتسجيل نقل ملكية الأرض حيازة ملكية الأرض أ) فرص نقل الملكية يمكن الحصول على ملكية الأرض ...