كقاعدة عامة ، يتم حساب متوسط الأرباح على النحو التالي (البند 9 من القواعد ، التي تمت الموافقة عليها بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 رقم 922 (المشار إليها فيما يلي بالقواعد)):

فترة الفاتورةهي 12 شهرًا تقويميًا تسبق الفترة التي يحتفظ خلالها الموظف بمتوسط الراتب (البند 4 من القواعد). من المهم معرفة أنه يجب استبعاد بعض الفترات من فترة الفوترة ، بالإضافة إلى المبالغ المدفوعة لها. تشمل الفترات المستبعدة ، على وجه الخصوص:

ستجد قائمة كاملة بالفترات المستبعدة في البند 5 من القواعد.

في قاعدة حساب متوسط الدخليشمل المدفوعات المنصوص عليها في نظام الأجور لصاحب عمل معين (البند 2 من القواعد). في الوقت نفسه ، ليس من الضروري تضمين قاعدة البيانات (البند 3 ، 5 من القواعد):

بالإضافة إلى ذلك ، يجب ألا يغيب عن البال أنه عند حساب متوسط الأرباح ، تؤخذ المكافآت في الاعتبار بطريقة خاصة (البند 15 من القواعد).

كل هذا يتوقف على الفترة التي لم تكن هناك مدفوعات. (ص 6-8قواعد).

الخيار 1. لم تكن هناك مدفوعات لفترة الفوترة ، لكنها كانت قبل ذلك.

يتم احتساب متوسط الأرباح في مثل هذه الحالة على أساس المدفوعات المستحقة عن الفترة السابقة ، بما يعادل المبلغ المقدّر.

الخيار 2. لم تكن هناك مدفوعات لفترة الفاتورة وقبل أن تبدأ.

ثم يتم احتساب متوسط الأرباح على أساس الراتب المستحق عن أيام العمل الفعلية للموظف في الشهر الذي وقع فيه الحادث ، والذي يرتبط بالحفاظ على متوسط الدخل للموظف:

الخيار 3. لم تكن هناك مدفوعات لفترة الفاتورة ، قبل أن تبدأ وقبل وقوع الحدث ، فيما يتعلق بالموظف الذي يحتفظ بمتوسط أرباحه.

في هذه الحالة ، يتم تحديد متوسط الدخل بناءً على راتب الموظف:

إذا رفع صاحب العمل أجور جميع الموظفين أو جميع العاملين في الوحدة الهيكلية ، فسيعتمد حساب متوسط الدخل على وقت حدوث الزيادة بالضبط (البند 16 من القواعد).

الموقف 1. زيادة الراتب في فترة الفاتورة.

بعد ذلك ، بالنسبة للدفعات التي يتم أخذها في الاعتبار عند حساب متوسط الأرباح والمستحقة قبل زيادة الراتب (خلال فترة الفاتورة) ، تحتاج إلى تطبيق عامل الزيادة.

يتم تنفيذ حساب متوسط الأرباح في هذه الحالة في الآلة الحاسبة الخاصة بنا.

الحالة 2. يتم زيادة الراتب بعد فترة الفاتورة ، ولكن قبل الحدث ، عند حدوثه يحتفظ الموظف بمتوسط الدخل.

في هذه الحالة ، من الضروري ، مع مراعاة عامل الزيادة ، زيادة متوسط الأرباح المحسوبة لفترة الفاتورة.

الموقف 3. يتم زيادة الراتب خلال الفترة التي يحافظ فيها الموظف على متوسط الدخل.

في هذه الحالة ، من الضروري زيادة جزء فقط من متوسط الأرباح: للفترة من تاريخ زيادة الراتب حتى نهاية فترة الحفاظ على متوسط الأرباح.

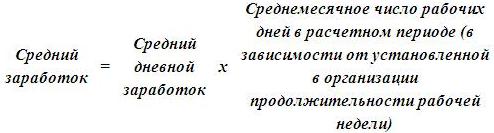

بعدك تحديد راتب الموظف لفترة الفاتورة ، تحتاج إلى حساب متوسط الدخل اليومي (البند 9 من اللائحة التي تمت الموافقة عليها بموجب مرسوم حكومة الاتحاد الروسي المؤرخ 24 ديسمبر 2007 رقم 922).

ستعتمد خوارزمية الحساب على ما إذا كان الموظف قد عمل بشكل كامل على فترة الفوترة ، وأيضًا على الأيام التي يتم فيها حساب مدة الإجازة - بالأيام التقويمية أو في أيام العمل.

إذا تم تحديد فترة الفوترة بالكامل ، فاحسب متوسط الأرباح اليومية باستخدام الصيغة:

تم تحديد إجراء الحساب هذا بموجب الجزء 4 من المادة 139 من قانون العمل في الاتحاد الروسي.

مثال على تحديد متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة عند الفصل. أكمل الموظف فترة الفاتورة. يحق للموظف الحصول على إجازة في أيام التقويم

الخبير الاقتصادي أ. كتب Kondratiev خطاب استقالة في 12 مايو 2015. كان يحق له الحصول على تعويض عن الإجازة غير المستخدمة. عمل كوندراتييف في المنظمة لمدة ثلاث سنوات.

وشملت فترة احتساب التعويض الأشهر من مايو 2014 إلى أبريل 2015. أكمل الموظف فترة الفاتورة.

تنعكس المستحقات للموظف عن فترة الفوترة في الجدول:

|

فترة الفوترة شهر |

عدد أيام العمل في فترة الفوترة حسب التقويم |

عدد أيام العمل فعليًا في فترة الفوترة |

|

مرتب، |

|---|---|---|---|---|

|

عام 2014 |

||||

|

يمكن |

||||

|

يونيه |

||||

|

يوليو |

||||

|

أغسطس |

||||

|

سبتمبر |

||||

|

اكتوبر |

||||

|

شهر نوفمبر |

||||

|

ديسمبر |

||||

|

2015 |

||||

|

كانون الثاني |

||||

|

شهر فبراير |

||||

|

مارس |

||||

|

أبريل |

||||

|

المجموع |

245 |

245 |

– |

360 000 |

قام المحاسب بحساب متوسط الأرباح اليومية لـ Kondratiev على النحو التالي:

360000 فرك. : 12 شهر : 29.3 يوم / شهر = 1023.89 روبل / يوم

الموقف: كيف يتم حساب متوسط عدد الأيام التقويمية الشهرية عند حساب متوسط الدخل اليومي لدفع تعويض عن الإجازة غير المستخدمة عند الفصل؟ تم عمل أحد أشهر فترة الفاتورة بما يزيد عن المعدل المعتاد.

عند حساب التعويض عن الإجازة غير المستخدمة عند الفصل ، حدد متوسط الدخل اليومي بالطريقة المعتادة.

في هذه الحالة ، يتم تحديد الشهر الذي عمل فيه الموظف بما يزيد عن المعدل الشهري لوقت العمل. لا يحتوي على أيام تقويمية ، والتي مستبعد من فترة الفوترة (على سبيل المثال ، المتعلقة بالمرض ، والإجازة ، والتوقف عن العمل ، وما إلى ذلك). لذلك ، سيكون عدد الأيام في هذا الشهر لأغراض حساب التعويض عن الإجازة غير المستخدمة عند الفصل 29.3 يومًا. يتيح لنا هذا الاستنتاج استخلاص الجزء 4 من المادة 139 من قانون العمل للاتحاد الروسي ، الفقرة 10 من الحكم الذي تمت الموافقة عليه بموجب المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 رقم 922.

إذا لم يتم تحديد فترة الفوترة بالكامل ، فاحسب متوسط الأرباح اليومية على النحو التالي:

في الوقت نفسه ، حدد عدد أيام التقويم في شهر تقويمي غير مكتمل بالكامل من فترة الفاتورة باستخدام الصيغة:

قد يكون أيضًا أنه في فترة الفوترة لم يعمل الموظف بشكل كامل لعدة أشهر تقويمية في وقت واحد. في هذه الحالة ، حدد عدد أيام التقويم غير المكتملة العمل لكل منها على حدة باستخدام الصيغة أعلاه ، ثم قم بالتلخيص. لذلك تحصل على مؤشر "عدد الأيام التقويمية في الأشهر التقويمية التي لم تعمل بشكل كامل."

هذا الإجراء الخاص بحساب متوسط الأجر اليومي منصوص عليه في الجزء 4 من المادة 139 من قانون العمل في الاتحاد الروسي ، الفقرتان 2 و 3 من البند 10 من الحكم الذي تمت الموافقة عليه بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر ، 2007 رقم 922.

الموقف: هل يعتبر الشهر الذي تم فيه تعيين الموظف منذ اليوم الأول مكتمل العمل؟ هذا الشهر عمل في جميع أيام العمل حسب الجدول الزمني. مطلوب لحساب التعويض عن الإجازة غير المستخدمة عند الفصل.

الجواب: لا ، مثل هذا الشهر لا يعتبر كاملاً.

كقاعدة عامة ، يعتمد إجراء حساب متوسط الدخل اليومي ، من بين أمور أخرى ، على عدد الأيام التقويمية التي تقع على وقت العمل خلال الشهر. يأتي هذا من المعنى الحرفي للفقرة 10 من الحكم ، الذي تمت الموافقة عليه بموجب المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 رقم 922. لذلك ، لا تقم بتضمين الأيام التي لم يكن الموظف قد عمل فيها بعد في المنظمة في عدد الأيام التقويمية التي تقع في ساعات العمل.

على سبيل المثال ، تم تعيين موظف اعتبارًا من يوم الاثنين ، الثاني من الشهر. أي أن الرقم الأول انخفض يوم الأحد. من اليوم الثاني يقوم بوظيفة العمل. لذلك ، من فترة الفاتورة ، من الضروري استبعاد عطلات نهاية الأسبوع التي سبقت تعيين موظف. بمعنى ، احسب متوسط الأرباح اليومية ، مع الأخذ في الاعتبار حقيقة أنه لم يعمل بشكل كامل في الشهر الأول من فترة الفاتورة.

مثال على تحديد متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة عند الفصل. لم تكتمل فترة الفوترة بالكامل. أعطيت الإجازة في أيام التقويم

عمل فولكوف في المنظمة لمدة ثلاث سنوات. في 12 مايو 2015 ، كتب خطاب استقالة ساري المفعول في 26 مايو 2015. كان يحق له الحصول على تعويض عن الإجازة غير المستخدمة.

وشملت فترة احتساب التعويض الأشهر من مايو 2014 إلى أبريل 2015.

لم تكن فترة التسوية فولكوف تعمل بشكل كامل ، فمن 23 يونيو إلى 26 يونيو 2014 كان في إجازة. استبعد المحاسب أيام الإجازة ومقدار بدل الإجازة من حساب متوسط الدخل اليومي.

بالنسبة لفترة الفاتورة ، تم استحقاق فولكوف (باستثناء مبلغ الإجازة) 218000 روبل.

قام المحاسب بحساب متوسط الدخل اليومي للموظف على النحو التالي.

11 شهرًا من فترة الفاتورة (مايو 2014 ومن يوليو 2014 إلى أبريل 2015) عمل فولكوف بالكامل. عند حساب متوسط الأرباح اليومية ، قام المحاسب بتضمين مجموع متوسط عدد الأيام التقويمية الشهرية - 322.3 يومًا (29.3 يومًا / شهرًا × 11 شهرًا).

في يونيو 2014 ، أدرج المحاسب 25.3933 يومًا تقويميًا (29.3 يومًا / شهرًا: 30 يومًا × 26 يومًا) في الحساب.

كان متوسط أرباح فولكوف اليومية:

218000 روبل : (322.3 يوم + 25.3933 يوم) = 626.99 روبل / يوم

قد يتم تعيين موظف للعمل بدوام جزئي. على سبيل المثال ، يعمل أربعة أيام في الأسبوع بدلاً من خمسة. في هذه الحالة ، حدد متوسط الأرباح لدفع تعويض عن الإجازة غير المستخدمة بنفس الطريقة كما لو أن الموظف لم يحسب فترة الفوترة بشكل كامل. جاء ذلك في الفقرة 12 من اللائحة التي تمت الموافقة عليها بموجب المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 برقم 922.

عندما يتم أخذ مدة إجازة الموظف في الاعتبار بأيام العمل ، يتم تحديد متوسط الدخل اليومي للتعويض عن أيام الإجازة غير المستخدمة وفقًا لقواعد خاصة. ينطبق هذا على الموظفين الذين تم إبرام عقد عمل معهم لمدة تصل إلى شهرين ، والعاملين الموسميين. يحصلون على تعويض بمعدل يومي عمل عن كل شهر عمل (المواد 291 ، 295 من قانون العمل في الاتحاد الروسي).

يتم أيضًا توفير بعض الإجازات الإضافية في أيام العمل. ولكن في الوقت نفسه ، عند تحديد المدة الإجمالية للإجازة السنوية ، يجب تحويل أيام العمل إلى أيام تقويمية (المادة 120 من قانون العمل في الاتحاد الروسي). لذلك ، بالنسبة للعطلات الإضافية ، يتم تطبيق الإجراء العام لتحديد متوسط الدخل اليومي.

بغض النظر عما إذا كانت فترة الفوترة قد تم تحديدها بالكامل أم لا ، احسب متوسط الأرباح اليومية باستخدام الصيغة:

جاء ذلك في الفقرة 11 من اللائحة التي تمت الموافقة عليها بموجب المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 رقم 922 ، وفي رسالة وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 5 مارس 2008 رقم. 535-17.

مثال على تحديد متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة عند الفصل. تم منح الإجازة في أيام العمل

مع أحد موظفي المنظمة أ. أبرم كوندراتييف عقد عمل محدد المدة للعمل المؤقت. مدة العقد من 1 يونيو إلى 3 يوليو 2015.

عند الفصل ، يحق للموظف الحصول على تعويض عن الإجازة غير المستخدمة (يومي عمل).

يشمل الحساب يونيو ، تم إعداده بالكامل ، و 1 ، 2 ، 3 يوليو. في يونيو ، تم إيداع 12000 روبل في Kondratiev ، في يوليو - 1636 روبل.

متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة المرتبطة بالفصل ، حدد المحاسب على النحو التالي.

أولاً ، حدد عدد أيام العمل المدرجة في حساب متوسط الأجر اليومي ، وفقًا لتقويم أسبوع العمل المكون من ستة أيام ، تبعًا لساعات العمل. لقد تحول 28 يومًا (يتم استبعاد أيام الأحد والعطلات من إجمالي عدد أيام التقويم).

ثم قام بعد ذلك بحساب متوسط الدخل اليومي:

(12000 روبل + 1636 روبل): 28 يومًا = 487 روبل / يوم

مثال على تحديد متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة عند الفصل. خلال مدة عقد العمل ، كان الموظف مريضا. يحق للموظف إجازة في أيام العمل

مع سكرتير المنظمة E.V. أبرمت إيفانوفا عقد عمل محدد المدة للعمل المؤقت (من 11 فبراير إلى 8 أبريل 2014). عند الفصل ، يحق للموظف الحصول على تعويض عن الإجازة غير المستخدمة (أربعة أيام عمل).

من 18 فبراير إلى 25 فبراير ، كان الموظف مريضًا. لم يأخذ المحاسب في الاعتبار فترة المرض ومقدار الإجازة المرضية عند حساب متوسط الدخل.

راتب إيفانوفا - 12000 روبل. كل شهر.

في فترة الفاتورة ، تم استحقاقها (باستثناء بدل الإجازة المرضية):

|

فترة الفوترة شهر |

عدد أيام العمل حسب تقويم الأسبوع المكون من خمسة أيام |

عدد أيام العمل حسب التقويم الزمني لأسبوع العمل المكون من خمسة أيام منسوبة إلى ساعات العمل |

عدد أيام العمل حسب التقويم الزمني لأسبوع العمل الستة المنسوب لساعات العمل |

الراتب ، فرك. |

|---|---|---|---|---|

|

شهر فبراير |

||||

|

مارس |

||||

|

أبريل |

||||

|

المجموع |

62 |

34 |

41 |

20 073 |

كان متوسط أرباح إيفانوفا اليومية:

20.073 روبل روسي : 41 يوم = 490 روبل / يوم

مع المحاسبة الملخصة لساعات العمل ، لحساب التعويض عن الإجازة غير المستخدمة ، اتبع أيضًا الإجراء المعتاد. أي ، احسب متوسط الأجر اليومي وليس متوسط الأجر في الساعة (المادتان 9 و 13 من اللائحة المعتمدة بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 24 ديسمبر 2007 رقم 922). لذا تصرف ، حتى لو استراح الشخص في الأيام التي تعتبر أيام عمل للموظفين مع المحاسبة اليومية. في هذه الحالة ، احسب متوسط الأرباح بالطريقة المعمول بها بشكل عام.

مثال على تحديد متوسط الدخل اليومي لحساب التعويض عن الإجازة غير المستخدمة عند الفصل. تم تعيين الموظف لتلخيص محاسبة وقت العمل في 40 ساعة عمل في الأسبوع. اكتملت فترة الفوترة

السائق Yu.I. أنشأ كوليسوف حسابًا موجزًا لوقت العمل. الفترة المحاسبية شهر.

كتب كوليسوف خطاب استقالة في مايو 2015. كان يحق له الحصول على تعويض عن الإجازة غير المستخدمة.

فترة التسوية لاحتساب التعويضات مايو 2014 - أبريل 2015.

راتب كوليسوف - 12000 روبل. في نهاية الفترة المحاسبية لديه ساعات عمل إضافية (ساعات إضافية).

في فترة الفوترة ، تم تسجيل Kolesov مع:

|

فترة الفوترة شهر |

عدد ساعات العمل في فترة الفوترة حسب تقويم الإنتاج |

عدد ساعات العمل الفعلي في فترة الفوترة (بما في ذلك العمل الإضافي) |

متوسط العدد الشهري للأيام التقويمية |

مرتب، |

أجر العمل الإضافي ، |

راتب كل شئ |

|---|---|---|---|---|---|---|

|

عام 2014 |

||||||

|

يمكن |

||||||

|

يونيه |

||||||

ما هي ميزات حساب متوسط الأجر لتحديد بدل التعطل؟ ما هي الفترة الزمنية اللازمة لحساب متوسط الدخل؟ ما هي المدفوعات التي يتم تضمينها في حساب متوسط الدخل؟ كيف تحسب متوسط الدخل إذا كان الموظف لديه مكاسب فقط في شهر التسريح؟ كيف يتم تحديد متوسط الدخل مع مراعاة المكافآت؟ بأي ترتيب يتم احتساب متوسط الدخل مع زيادة حجم البدلات؟

أوصى موظفو وزارة العمل في الخطاب رقم 16-5 / B-421 المؤرخ 15 أغسطس 2016 باستمارة شهادة متوسط الدخل لآخر ثلاثة أشهر من العمل ، والتي تصدر في آخر مكان عمل. يتم إصدار هذه الشهادة للموظف المفصول أو السابق من أجل الحصول على إعانات البطالة من خدمة التوظيف في مكان الإقامة. في المقالة ، نتذكر كيف يتم حساب متوسط الأرباح لملء هذه الشهادة.

وفقا للفقرة 2 من الفن. 3 من قانون الاتحاد الروسي رقم 1032-1 ، فإن شهادة متوسط الدخل للأشهر الثلاثة الأخيرة في آخر مكان عمل ضرورية للموظف المسرح لتلقي استحقاقات البطالة في خدمة التوظيف.

لمعلوماتك:

يلتزم صاحب العمل بإصدار هذه الشهادة بناءً على طلب كتابي من الموظف في موعد لا يتجاوز ثلاثة أيام عمل من تاريخ تقديم هذا الطلب (المادة 62 من قانون العمل في الاتحاد الروسي).

على الرغم من حقيقة أن وزارة العمل في رسالتها أوصت بإصدار الشهادة ، إلا أن استخدامها ليس إلزاميًا. هذا يعني أنه إذا قام صاحب العمل بتجميع الشهادة المحددة بشكل تعسفي ، ولكنها تحتوي على المعلومات اللازمة لتحديد مبلغ وتوقيت دفع إعانات البطالة ، فلا توجد أسباب لرفض قبولها. يتم تقديم هذه الإيضاحات في رسائل وزارة العمل في الاتحاد الروسي المؤرخة 15 أغسطس 2016 رقم 16-5 / B-421 ، من روسترود بتاريخ 8 نوفمبر 2010 رقم 3281-6-2.

ملحوظة:

يمكن للمواطن الحصول على شهادة متوسط الدخل للأشهر الثلاثة الماضية في آخر مكان عمل في مؤسسة أرشيفية. سيتم قبول هذه الشهادة أيضًا من قبل موظفي هيئات الضمان الاجتماعي لحساب استحقاقات البطالة. يتم تقديم هذه الإيضاحات في الفقرة 20 من معلومات وزارة العمل في الاتحاد الروسي بتاريخ 05.03.2013.

لذلك ، في أي شهادة يتم إعدادها بأي شكل من الأشكال ، يجب الإشارة إلى المعلومات التالية:

في الوقت الحاضر ، يجب أن يتم حساب متوسط الدخل وفقًا لإجراءات حساب متوسط الدخل لتحديد مقدار إعانات البطالة والمنح الدراسية المدفوعة للمواطنين خلال فترة التدريب المهني وإعادة التدريب والتدريب المتقدم في اتجاه التوظيف الخدمة ، المعتمدة بموجب مرسوم وزارة العمل في الاتحاد الروسي بتاريخ 12.08.2003 رقم 62 (من الآن فصاعدًا - الإجراء رقم 62).

هناك حاجة إلى متوسط الدخل لتحديد مقدار إعانات البطالة المدفوعة للمواطنين المسرحين. يتم استحقاقها للمواطنين من اليوم الأول للاعتراف بهم كعاطلين (البند 3 ، المادة 31 من قانون الاتحاد الروسي رقم 1032-1). وفقا للفقرة 1 من الفن. 34 من قانون الاتحاد الروسي رقم 1032-1 للمواطنين الذين تم فصلهم لأي سبب من الأسباب خلال الاثني عشر شهرًا التي سبقت بدء البطالة ، والذين كانوا خلال هذه الفترة قد عملوا بأجر لمدة 26 أسبوعًا على الأقل على أساس التفرغ ( أسبوع العمل الكامل) أو على أساس التفرغ (أسبوع العمل بدوام جزئي) مع إعادة الحساب لمدة 26 أسبوعًا مع يوم عمل كامل (أسبوع عمل كامل) ومعترف به على النحو الواجب كعاطل ، يتراكم:

أ) في أول (12 شهرًا) فترة السداد:

ب) في فترة السداد الثانية (12 شهرًا) - بمقدار الحد الأدنى من إعانة البطالة ، التي تمت زيادتها حسب معامل المنطقة. تنطبق هذه الفترة على المواطنين العاطلين عن العمل الذين لا يعملون بعد انقضاء الفترة الأولى من دفع إعانات البطالة. يحق لهم استرداد إعانات البطالة ، ما لم ينص القانون على خلاف ذلك. لا يمكن أن يتجاوز إجمالي فترة دفع المزايا للمواطن 24 شهرًا في فترات إجمالية في غضون 36 شهرًا (البند 5 ، المادة 31 من قانون الاتحاد الروسي رقم 1032-1).

لمعلوماتك:

بالنسبة لعام 2016 ، نص المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 12 نوفمبر 2015 رقم 1223 على إعانات البطالة التالية:

- الحد الأدنى - 850 روبل ؛

- الحد الأقصى - 4900 روبل.

ينص البند 3 من الأمر رقم 62 على أن متوسط راتب الموظف يُحسب لآخر ثلاثة أشهر تقويمية (من اليوم الأول إلى اليوم الأول) التي تسبق شهر التسريح.

مثال 1

استقال الموظف بتاريخ 11/07/2016. ما هي فترة الفوترة التي أحتاجها لملء الشهادة؟

في هذه الحالة ، ستكون فترة التسوية من 7/1/2016 إلى 31/10/2016.

ملحوظة:

إذا استقال الموظف في اليوم الأخير من الشهر ، فيمكن تضمين شهر الإقالة في فترة الفاتورة ، ولكن فقط إذا كان متوسط الراتب أعلى (قرار القوات المسلحة للاتحاد الروسي بتاريخ 08.06.2006 رقم KAS06- 151).

مثال 2

غادر الموظف بتاريخ 31/10/2016. ما هي فترة التسوية التي يجب اتخاذها في هذه الحالة؟

في هذه الحالة ، يمكن اعتبار الفترة من 7/1/2016 إلى 31/10/2016 على أنها فترة التسوية ، إذا كان متوسط الأرباح المحسوبة لهذه الفترة أكبر من متوسط الأرباح للفترة من 06/2016 إلى 09/30/2016. قد يكون متوسط الدخل أعلى ، على سبيل المثال ، إذا تم دفع مكافأة للموظف في شهر التسريح.

نلفت انتباهك إلى البند 4 من الأمر رقم 62 ، والذي ينص على استبعاد الأيام من فترة الفوترة عندما:

كيف يتم تحديد فترة الفوترة إذا كانت تتكون بالكامل من أيام مستبعدة منها وفقًا للبند 4 من الأمر رقم 62؟ في هذه الحالة ، يتم تحديد متوسط الدخل بناءً على مقدار الأجور المتراكمة فعليًا عن الفترة الزمنية السابقة ، بما يعادل المبلغ المحسوب (البند 5 من الإجراء رقم 62).

مثال 3

استقال الموظف في آخر يوم من إجازة الأبوة - 11/07/2016. قبل ذلك ، كانت لديها إجازة أمومة. كيف تحدد فترة الفاتورة؟

وبمناسبة هذه الإجازات تغيب الموظف عن العمل من 20/06/2013 إلى 11/07/2016. وبالتالي ، فإن فترة التسوية ، المحددة وفقًا للقواعد العامة ، تتكون بالكامل من الأيام المستبعدة منها. لذلك ، من الضروري أن تأخذ الفترة من 03/01/2013 إلى 05/31/2013 كفترة تسوية.

كيف تحدد فترة الفوترة إذا كان الموظف خلال فترة الفوترة وقبل ذلك لم يكن لديه رواتب متراكمة بالفعل أو أيام عمل فعلية؟ يتم تحديد متوسط الدخل في هذه الحالة بناءً على مبلغ الأجور المتراكمة عن أيام العمل الفعلية للموظف في شهر التسريح (البند 6 من الإجراء رقم 62).

مثال 4

يغادر الموظف بتاريخ 23/11/2016. لقد كان يعمل في المؤسسة منذ 11/2016. كيف تحدد فترة الفاتورة؟

في هذه الحالة ، ستكون فترة الفوترة هي فترة عمل هذا الموظف في المؤسسة ، أي من 11/2016 إلى 11/23/2016.

بموجب البند 2 من الأمر رقم 62 ، عند حساب متوسط الدخل ، تؤخذ في الاعتبار جميع أنواع المدفوعات المنصوص عليها في نظام المكافآت المطبق في المنظمة ذات الصلة ، بغض النظر عن مصادر هذه المدفوعات ، والتي تشمل:

ملحوظة:

كما ذكرنا سابقًا ، تحدد الفقرة 4 من الأمر رقم 62 الفترات المستبعدة من الحساب. لا تؤخذ المبالغ المدفوعة خلال هذا الوقت أيضًا في الاعتبار عند حساب متوسط الأرباح.

ينص البند 7 من الإجراء رقم 62 على أنه من أجل تحديد متوسط الدخل ، من الضروري استخدام متوسط الدخل اليومي ، والذي يتم حسابه بواسطة الصيغة:

لمعلوماتك

عندما يتم تعيين موظف عمل بدوام جزئي (أسبوع عمل بدوام جزئي ، يوم عمل بدوام جزئي) ، يتم حساب متوسط الأرباح اليومية بقسمة مبلغ الأجور المتراكمة فعليًا على عدد أيام العمل وفقًا لتقويم خمسة - يوم عمل (ستة أيام) من أسبوع العمل يقع في وقت العمل في فترة الفاتورة.

مثال 5

غادر الموظف بتاريخ 11/07/2016. راتبه عن فترة الفاتورة من 1/8/2016 إلى 31/10/2016 كان:

تم الانتهاء من فترة الفوترة بالكامل. الموظف لديه 40 ساعة عمل أسبوعيا (خمسة أيام عمل). دعونا نحسب متوسط دخله لإعداد شهادة لخدمة التوظيف.

سيكون مبلغ الأجور المتراكمة فعليًا للموظف عن فترة الفاتورة 94000 روبل. (32.000 + 30.000 + 32.000).

عدد أيام العمل الفعلية لفترة الفاتورة 66 يوم عمل (23 + 22 + 21) ، حيث 23 و 22 و 21 هي عدد أيام العمل وفقًا لتقويم الإنتاج لشهر أغسطس وسبتمبر وأكتوبر 2016 ، على التوالي.

متوسط الدخل اليومي للموظف يساوي 1424.24 روبل. (94 ألف روبل / 66 يوم عمل).

سيكون متوسط الدخل 31333.28 روبل. (1424.24 روبل × 22 يوم عمل).

ينص البند 8 من الإجراء رقم 62 على أنه عند تحديد متوسط أرباح الموظف الذي تم تحديده ، يتم استخدام متوسط الأجر في الساعة ، والذي يتم تحديده على النحو التالي:

دعنا نعطي مثالاً لحساب متوسط الأرباح.

مثال 6

تم طرد الموظف بتاريخ 11/07/2016. تم تحديد فترة الفوترة من 2016/01/08 إلى 10/31/2016 بالكامل. في فترة الفاتورة ، تم تعيين الموظف محاسبة ملخصة لساعات العمل. عدد ساعات العمل حسب جدول 40 ساعة عمل أسبوعيا وفق تقويم الإنتاج لعام 2016 كما يلي:

دعنا نحسب متوسط أرباح الموظف لإعداد شهادة لخدمة التوظيف.

لذلك ، دعنا أولاً نحدد متوسط الدخل في الساعة. سيكون يساوي 170.45 روبل. ((28000 روبل + 32000 روبل + 30000 روبل) / (176 ساعة + 182 ساعة + 170 ساعة)).

متوسط راتب الموظف سيكون 29999.20 روبل. (170.45 روبل × ((184 ساعة + 176 ساعة + 168 ساعة) / 3 أشهر)).

مثال 7

يغادر الموظف بتاريخ 23/11/2016. يعمل بالمؤسسة من 11/2016 حتى 23/11/2016. في هذه الحالة سيتم احتساب مدة عمل هذا الموظف في المؤسسة. بالنسبة لفترة الفاتورة ، بلغ راتبه 28000 روبل. الموظف لديه 40 ساعة عمل أسبوعيا (خمسة أيام عمل). احسب متوسط أرباحه.

مبلغ المدفوعات المدرجة في حساب متوسط الدخل المستحق له لهذه الفترة هو 28000 روبل ، وعدد أيام العمل هو 17. عدد أيام العمل وفقًا لتقويم الإنتاج لشهر نوفمبر 2016 هو 21.

متوسط راتب الموظف سيكون 34588.24 روبل. (28000 روبل / 17 يوم عمل × 21 يوم عمل).

يحدد البند 9 من الإجراء رقم 62 الإجراء الخاص بحساب متوسط الأرباح ، مع مراعاة المكافآت ، اعتمادًا على نوع المكافأة: شهرية أو ربع سنوية أو سنوية. دعونا نلقي نظرة فاحصة على كل جائزة.

عند حساب متوسط الأرباح ، عليك أن تأخذ في الاعتبار:

1) المكافآت والمكافآت الشهرية - ليس أكثر من دفعة واحدة لنفس المؤشرات لكل شهر من فترة الفاتورة.

المثال 8

تم تحديد فترة التسوية من قبله بالكامل. الموظف لديه 40 ساعة عمل أسبوعيا (خمسة أيام عمل). بالإضافة إلى ذلك ، حصل على مكافأة شهرية قدرها 6000 روبل. دعونا نحسب متوسط الراتب للموظف لإعداد شهادة لخدمة التوظيف.

أولاً ، نحدد المبلغ المستحق فعليًا للموظف عن فترة الفوترة. سيصل إلى 112000 روبل. (32000 روبل + 30000 روبل + 32000 روبل + 6000 روبل × 3 أشهر). عدد أيام العمل الفعلية لفترة الفاتورة 66 يوم عمل.

متوسط الدخل اليومي للموظف يساوي 1697 روبل. (112 ألف روبل / 66 يوم عمل).

متوسط عدد أيام العمل الشهرية في فترة الفاتورة 22 (66 يوم عمل / 3 أشهر).

متوسط راتب الموظف سيكون 37334 روبل. (1697 روبل × 22 يوم عمل).

ملحوظة:

إذا تلقى الموظف مكافأتين لمؤشر واحد لمدة شهر واحد ، فمن الضروري للحساب أخذ المكافأة ، والتي يكون مقدارها أكبر.

2) المكافآت والمكافآت عن مدة العمل التي تزيد عن شهر - ما لا يزيد عن دفعة واحدة لنفس المؤشرات بمقدار الجزء الشهري عن كل شهر من مدة الفاتورة.

المثال 9

تم طرد الموظف بتاريخ 11/07/2016. راتبه عن فترة الفاتورة من 1/8/2016 إلى 31/10/2016 يساوي:

تم الانتهاء من فترة الفوترة بالكامل. الموظف لديه 40 ساعة عمل أسبوعيا (خمسة أيام عمل). حصل أيضًا على مكافأة شهرية بمبلغ 6000 روبل ، كما حصل على مكافأة ربع سنوية بمبلغ 24000 روبل. دعونا نحسب متوسط الراتب للموظف لإعداد شهادة لخدمة التوظيف.

لذلك ، عند حساب متوسط الأرباح ، من الضروري مراعاة جميع المكافآت المدفوعة للموظف:

متوسط الدخل اليومي سيكون 2060.60 روبل. (136 ألف روبل / 66 يوم عمل).

متوسط عدد أيام العمل الشهرية في فترة الفاتورة - 22

(66 يوم عمل / 3 أشهر).

متوسط راتب الموظف سيكون 45333.20 روبل. (2060.60 روبل × 22 يوم عمل).

3) الأجر على أساس نتائج العمل للسنة ، أجر لمرة واحدة عن طول الخدمة (مدة الخدمة) ، الأجر الآخر على أساس نتائج العمل للسنة المستحقة للسنة التقويمية السابقة - بالمبلغ من 1/12 لكل شهر من فترة الفاتورة ، بغض النظر عن وقت استحقاق المكافأة.

المثال 10

تم طرد الموظف بتاريخ 11/07/2016. راتبه عن فترة الفاتورة من 1/8/2016 إلى 31/10/2016 كان:

تم الانتهاء من فترة الفوترة بالكامل. الموظف لديه 40 ساعة عمل أسبوعيا (خمسة أيام عمل). بالإضافة إلى ذلك ، حصل في أبريل 2016 على مكافأة لعام 2015 بمبلغ 36000 روبل. نحسب متوسط دخله لملء شهادة خدمة التوظيف.

يجب أن تؤخذ المكافأة السنوية المستحقة عن السنة التقويمية السابقة في الاعتبار عند حساب متوسط الأرباح بمبلغ 1/12 لكل شهر من فترة الفاتورة ، بغض النظر عن وقت استحقاق المكافأة. هذا يعني أن المكافأة السنوية ستؤخذ في الاعتبار بمبلغ 9000 روبل. (36000 روبل / 12 شهرًا × 3 أشهر). وبالتالي ، فإن متوسط راتب الموظف سيكون 34333.34 روبل. (١٠٣٠٠٠ روبل / ٦٦ يوم عمل x

22 عمل أيام).

4) المكافآت والمكافآت في حالة عدم تحديد الوقت المنسوب إلى فترة الفوترة بالكامل أو استبعاد الوقت منها وفقًا للبند 4 من الأمر رقم 62 ، بما يتناسب مع وقت العمل في فترة الفاتورة (باستثناء العلاوات الشهرية المدفوعة مع الراتب الشهري).

المثال 11

تم طرد الموظف بتاريخ 11/07/2016. وأعطي 40 ساعة عمل في الأسبوع (خمسة أيام عمل). لم يتم تحديد فترة الفوترة من 2016/8 إلى 31/10/2016 بشكل كامل من قبله:

بالإضافة إلى ذلك ، في فترة الفاتورة حصل على مكافآت:

نحسب المبلغ الإجمالي للأقساط عند تحديد متوسط الدخل لخدمة التوظيف.

بلغ عدد أيام العمل وفقًا لتقويم الإنتاج لعام 2016 لفترة الفاتورة (2016/8/2016 إلى 31/10/2016) 66 يوم عمل ، وعدد أيام العمل من قبل الموظف خلال هذه الفترة -

56 يوم عمل.

سيتم أخذ المكافآت عند حساب متوسط الأرباح في الاعتبار بالمبالغ التالية:

المبلغ الإجمالي للمكافآت التي تؤخذ في الاعتبار عند حساب متوسط الدخل لمركز العمل سيكون 46727.24 روبل. (5،090.90 + 5،090.90 + 6،000 + 15،272.72 + 15،272.72).

ملحوظة:

إذا عمل الموظف في المؤسسة لفترة بدوام جزئي تُستحق عنها المكافآت والمكافآت ، وتم استحقاقها بما يتناسب مع وقت عمله ، يتم أخذها في الاعتبار عند تحديد متوسط الأرباح بناءً على المبالغ المستحقة بالفعل وفقًا للقواعد المنصوص عليها في البند 9 من الإجراء رقم 62.

يحدد البند 10 من الأمر رقم 62 قواعد حساب متوسط الدخل في حالة زيادة معدلات التعريفة (الرواتب ، المكافآت النقدية) في منظمة (فرع ، وحدة هيكلية). في هذه الحالة ، يزيد متوسط مكاسب العمال على النحو التالي:

1) إذا حدثت الزيادة خلال فترة الفاتورة ، فإن المدفوعات التي تؤخذ في الاعتبار عند تحديد متوسط الأرباح والمستحقة عن الفترة السابقة للزيادة تتم زيادتها بواسطة المعاملات التي يتم حسابها بقسمة معدل التعريفة (الراتب الرسمي ، المكافأة النقدية) المحددة في شهر وقوع الحدث الذي يرتبط به الاحتفاظ بمتوسط الأرباح بمعدلات التعريفة (رواتب رسمية ، مكافآت مالية) لكل شهر من شهور فترة الفاتورة.

المثال 12

تم طرد الموظف بتاريخ 11/07/2016. فترة التسوية هي من 1/8/2016 إلى 31/10/2016. من 09/2016 ، رفعت المنظمة الرواتب من 28000 إلى 32000 روبل. تم تحديد فترة الفوترة من قبل الموظف بالكامل. دعونا نحسب متوسط الدخل لخدمة التوظيف.

دعنا نحدد عامل الزيادة. سيساوي 1.14 (32000 روبل / 28000 روبل).

سيكون متوسط الدخل اليومي للموظف 1،453.34 روبل. ((28000 روبل × 1.14 + 32000 روبل + 32000 روبل) / 66 يوم عمل) ، حيث 66 يوم عمل هو عدد أيام العمل الفعلي في فترة الفاتورة.

متوسط الدخل ، الذي يجب الإشارة إليه في شهادة خدمة التوظيف ، سيكون مساوياً لـ 31973.48 روبل. (1،453.34 روبل روسي × (66 يوم عمل / 3 أشهر)).

2) إذا حدثت الزيادة بعد فترة الفاتورة حتى يوم الفصل ، فيزيد متوسط الأرباح المحسوبة لفترة الفاتورة.

المثال 13

تم طرد الموظف بتاريخ 11/07/2016. فترة التسوية هي من 1/8/2016 إلى 31/10/2016. من 1 نوفمبر 2016 ، كانت هناك زيادة في الرواتب من 28000 إلى 32000 روبل. تم تحديد فترة الفوترة من قبل الموظف بالكامل. دعونا نحسب متوسط الدخل لخدمة التوظيف.

أولاً ، تحتاج أيضًا إلى تحديد عامل الزيادة. سيساوي 1.14 (32000 روبل / 28000 روبل).

سيكون متوسط الدخل اليومي للموظف 1،272.72 روبل. ((28000 روبل + 28000 روبل + 28000 روبل) / 66 يوم عمل) ، حيث 66 يوم عمل هو عدد أيام العمل الفعلي في فترة الفاتورة.

متوسط راتب الموظف ، الذي يجب أن ينعكس في شهادة خدمة التوظيف ، هو 31919.82 روبل. (1272.72 روبل × (66 يوم عمل / 3 أشهر) × 1.14).

3) إذا حدثت الزيادة بعد فصل الموظف فلا يزيد متوسط الدخل.

يتم تحديد حساب خاص لمتوسط الأرباح بموجب البند 11 من الأمر رقم 62. ويجب تطبيق هذا البند فقط إذا قامت المنظمة بزيادة البدلات التالية:

لذلك ، إذا زاد حجم أحد البدلات المذكورة أعلاه ، فإن متوسط أرباح الموظفين يزداد بالترتيب التالي:

1) في حالة حدوث الزيادة خلال فترة الفاتورة ، تتم زيادة المخصصات المستحقة عن الفترة السابقة للزيادة من خلال المعاملات التي يتم حسابها بقسمة البدل المحدد ، والذي تم تحديده في شهر وقوع الحدث ، والذي يتم من خلاله الاحتفاظ بالمتوسط الأرباح مرتبطة ببدلات كل شهر من فترة الفاتورة.

المثال 14

تم طرد الموظف بتاريخ 11/07/2016. راتبه 28000 روبل. بالإضافة إلى ذلك ، يتقاضى علاوة عن رتبة الطبقة. من 09/2016 ، كانت هناك زيادة في بدل رتبة الفصل من 2000 إلى 3000 روبل. تم تحديد فترة الفوترة من 2016/01/08 إلى 31/10/2016 بالكامل بواسطة الموظف. دعونا نحسب متوسط الدخل لخدمة التوظيف.

أولاً ، دعنا نحدد عامل الزيادة. سيساوي 1.5 (3000 روبل / 2000 روبل). متوسط الدخل اليومي للموظف سيكون 1409.10 روبل. ((28000 روبل + 2000 روبل × 1.5 + 28000 روبل + 3000 روبل + 28000 روبل + 3000 روبل) / 66 يوم عمل) ، حيث 66 يوم عمل هو عدد أيام العمل الفعلية في فترة الفاتورة.

متوسط الدخل ، الذي يجب الإشارة إليه في شهادة خدمة التوظيف ، هو 31000.20 روبل. (1،409.10 روبل روسي × (66 يوم عمل / 3 أشهر)).

2) إذا حدثت الزيادة بعد فصل الموظف فلا تزيد البدلات المحددة المدرجة في متوسط الدخل.

في الختام ، نلاحظ أنه يمكن إعداد شهادة متوسط الدخل لخدمة التوظيف إما بأي شكل (في هذه الحالة ، يجب أن تحتوي على معلومات يمكن من خلالها تحديد مبلغ وشروط دفع استحقاقات البطالة) ، أو وفقًا للنموذج الموصى به في خطاب وزارة العمل في الاتحاد الروسي بتاريخ 15 أغسطس 2016 رقم 16-5 / V-421. يُحسب متوسط الدخل وفقًا للإجراء رقم 62. عند حساب متوسط الدخل ، يجب إيلاء اهتمام خاص لما يلي:

يجب تقديم شهادة مكتملة لمتوسط الدخل لخدمة التوظيف إلى الموظف في غضون ثلاثة أيام من تاريخ تقديم طلبه كتابيًا إلى صاحب العمل.

يمكن العثور على النص الكامل للرسالة في مجلة "الدفع في مؤسسة حكومية (بلدية): أعمال وتعليقات للمحاسب" (رقم 11 ، 2016).

قانون الاتحاد الروسي المؤرخ 19 أبريل 1991 رقم 1032-1 "بشأن التوظيف في الاتحاد الروسي".

"إجابات على أسئلة السلطات التنفيذية للكيانات المكونة للاتحاد الروسي التي تمارس سلطات في مجال تعزيز توظيف السكان ، بشأن تطبيق قواعد تسجيل المواطنين من أجل العثور على عمل مناسب ، وقواعد تسجيل العاطلين عن العمل المواطنين ، متطلبات اختيار العمل المناسب ، التي تمت الموافقة عليها بموجب المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 7 سبتمبر 2012 №؟ 891 "بشأن إجراءات تسجيل المواطنين من أجل العثور على وظيفة مناسبة ، وتسجيل المواطنين العاطلين عن العمل ومتطلبات اختيار العمل المناسب ".

يجب النظر في حجم متوسط الراتب لضابط شؤون الموظفين في مواقف مختلفة. على سبيل المثال ، هذه حالات فصل أخصائي ، أو بالأحرى تحديد مدفوعات التعويض عن الإجازة غير المستخدمة. بالإضافة إلى ذلك ، هذا هو حساب الفوائد لتخفيضات الموظفين ، وكذلك بسبب تصفية الأعمال التجارية.

وفقا للقانون. 140 عند إنهاء علاقة عمل مع موظف ، يجب إصدار جميع المدفوعات المستحقة له في يوم الفصل. يمكن إجراء تسويات لاحقة إذا كان الموظف لا يعمل في يومه الأخير. في هذه الحالة ، يجب أن يتم الدفع في موعد لا يتجاوز اليوم التالي لتاريخ طلب الفرد. كيف تحسب متوسط الدخل اليومي؟ ماذا تفعل إذا لم يتم تحديد فترة الفوترة بشكل كامل؟ إجابات مفصلة مع أمثلة أدناه.

نظرًا لأن مبلغ المدفوعات لأداء واجبات العمل قد يختلف ، فقد وضعت حكومة الاتحاد الروسي لائحة لتحديد متوسط الدخل. ينص المرسوم رقم 922 المؤرخ 24 ديسمبر 2007 على أن متوسط الراتب يُحسب في جميع الحالات التي ينص عليها قانون العمل في الاتحاد الروسي. على وجه الخصوص ، يحدث هذا فيما يتعلق بتخفيض عدد الشركة ، مع تصفية المؤسسة أو فصل أحد المتخصصين.

في هذه الحالة ، يمكن حساب متوسط الأرباح لفترة زمنية معينة. اعتمادًا على الفترة الزمنية ، يتم حساب متوسط الأرباح اليومية (SDZ) أو المتوسط الشهري (SMZ). في هذه المقالة نحسب متوسط الدخل اليومي ، ولتحديد المتوسط الشهري ، تحتاج إلى قسمة الراتب السنوي على 12.

تمت الموافقة على اللائحة الموحدة لتحديد مقدار متوسط الأرباح بموجب أحكام الفن. 139 من قانون العمل ، الذي ينص على أنه في جميع الحالات المنصوص عليها ، يتم استخدام القواعد العامة. في هذه الحالة ، تتضمن صيغة الحساب مؤشرات الوقت المقدر وعدد الأيام والمبلغ الإجمالي للدخل.

تعتمد خوارزمية الحساب الدقيق على مقدار عمل الاختصاصي فعليًا في فترة الفوترة. بشكل منفصل ، يوفر المرسوم رقم 922 إجراءً لتلك الحالات التي لم يقم فيها الموظف بعمل فترة سداد كاملة. أو لم يعمل على الإطلاق. الصيغ الرياضية لحساب SDZ - كذلك.

SDZ \ u003d إجمالي راتب الموظف لمدة 12 شهرًا. / 12 / 29.3.

في الوقت نفسه ، يتم تضمين جميع أنواع المكافآت المذكورة أعلاه في إجمالي الدخل ؛ والمتوسط 29.3 ثابت ولا يمكن تغييره إلا على المستوى الفيدرالي. بعد تحديد قيمة SDZ ، من الضروري مضاعفة القيمة الناتجة بعدد الأيام الواجب دفعها. على سبيل المثال ، في عملية حساب متوسط الدخل اليومي عند حساب التعويض لأخصائي ترك عن أيام الإجازة غير المستخدمة ، يتم أخذ عدد أيام الإجازة السنوية غير المستخدمة.

SDZ \ u003d إجمالي راتب الموظف للفترة (محسوبة) / (29.3 × عدد أشهر العمل بالكامل) + عدد الأيام في شهر عمل غير مكتمل.

يجب إيلاء الاهتمام الرئيسي في هذه الصيغة لعدد الأيام التقويمية لكل ساعة عمل. كما يتضح من الصيغة ، إذا تم تحديد الأشهر بواسطة متخصص في مجملها ، فسيتم مضاعفة عدد الأشهر على الفور بمتوسط 29.3. وبالنسبة لذلك الشهر (الأشهر) التي تم تحديدها جزئيًا ، يلزم أن تستغرق أيامًا تقويمية فقط من "التواجد". إذا كان هناك عدة أشهر من هذا القبيل ، فأنت بحاجة إلى حساب الأيام لكل شهر على حدة ، ثم جمع القيم.

RR \ u003d 29.3 / CKD x NPKD ، حيث:

BH هو عدد الأيام التقويمية للتواجد في شهر غير مكتمل العمل ،

CKD - عدد الأيام وفقًا للتقويم في مثل هذا الشهر ،

NPKD - عدد أيام الحضور التي تقع ضمن ساعات العمل الفعلية في شهر غير مكتمل.

افترض أن موظفًا انضم إلى الشركة في عام 2016. عدد الأيام غير المستخدمة 28 يومًا. في يناير 2018 ، غادر الأخصائي. فترة التسوية هي الفترة من 01/01/17 إلى 31/12/17. خلال هذه الفترة ، تلقى الموظف الأنواع التالية من المكافآت:

المبالغ التالية مشمولة في إجمالي الراتب = 420.000 + 18.000 + 37.000 = 475.000 روبل. وبالتالي ، فإن المزايا ودفع الإجازة والمساعدة المالية تخضع للاستبعاد. بعد ذلك ، نحدد فترة الفوترة.

أيام المرض هي 5 أيام. من 04/10/17 إلى 04/14/17 ، للعطلة - 28 يومًا. من 02/01/17 إلى 28/02/17. لحساب الأيام في فترة العمل ، سيتم تطبيق الصيغة الخاصة بحساب SDZ لفترة فوترة غير مكتملة.

RP = 29.3 × 10 شهور. + (29.3 / 30 يومًا × 25 يومًا) + 0 يوم = 317.4 يوم

بعد احتساب فترة الفاتورة ، نحدد مبلغ التعويض عن الإجازة غير المستخدمة. يحق للموظف أن يدفع 28 يومًا ، لأنه لم يستخدم الباقي بالكامل عن العام الماضي.

SDZ = 475000 روبل. / 317.4 يوم = 1496.53 روبل.

التعويض = 1496.53 روبل. × 28 يومًا = 41902.84 روبل.

قبل إصدار المبلغ "في متناول اليد" نقدًا أو بتحويل مصرفي ، يجب اقتطاع ضريبة الدخل الشخصي.

ضريبة الدخل الشخصي = 41902.84 روبل. × 13٪ = 5447 روبل.

المبلغ "في متناول اليد" = 41902.84 روبل. - 5447 روبل. = 36455.84 روبل.

في الفرعية. ينص البند "n" 2 من المرسوم رقم 922 على ضرورة أخذ الأقساط في الاعتبار عند حساب SDZ. ومع ذلك ، لا تخضع جميع أنواع هذه المكافآت للإدراج الكامل في إجمالي الدخل عند تحديد متوسط الدخل في اليوم ، ولكن فقط تلك المنصوص عليها من قبل SOT في المنظمة. كيف تأخذ بعين الاعتبار هذه المبالغ؟ يجب أن تسترشد بأحكام الفقرة 15. وعلى وجه الخصوص ، تنص هنا على ما يلي:

تعتبر قيمة متوسط الدخل الشهري مهمة عندما يتم إنهاء TD بسبب تصفية المؤسسة أو تقليل عدد الموظفين. وفقا للقانون. 178 من هؤلاء العمال مستحقون لمكافأة نهاية الخدمة عن شهرين ، وفي بعض الحالات حتى 3 أشهر. كيف يحسب مبلغ هذا الراتب؟

كما هو الحال في تحديد متوسط الدخل في اليوم ، من الضروري الاسترشاد بأحكام القانون. 139 المعارف التقليدية. هذا يعني أن أي حساب لمتوسط البيانات يتضمن حساب إجمالي الدخل المستحق للمتخصص بعد الحقيقة ووقت العمل للأشهر الـ 12 السابقة. تبدو الصيغة كما يلي:

SMZ = الراتب الإجمالي / 12 شهرًا.

يحتاج الموظف أحيانًا إلى شهادة من سلطات الضمان الاجتماعي لتأكيد مستوى الدخل. في هذه الحالة ، من الضروري عادة إعداد وثيقة تشير إلى دخل أخصائي لمدة 3 أو 6 أشهر. لتحديد المؤشر ، يتم أخذ إجمالي الراتب للفترة وقسمته على عدد الأشهر.

بناءً على طلب رئيس البائع في المتجر ، يتم التخفيض من 03/01/18. سنحسب مبلغ المنفعة المساوي لقيمة SMZ. ستشمل فترة الفاتورة الأشهر من 03/01/17 إلى 28/02/18. خلال هذا الوقت ، حصل الموظف على راتب إجمالي قدره 342000 روبل ، علاوة عيد ميلاد قدرها 2000 روبل. يبدو الحساب كما يلي:

الخلاصة - في هذه المقالة توصلنا إلى كيفية حساب متوسط الدخل اليومي من أجل حساب التعويض أو المدفوعات الأخرى للموظف المغادر. تمت الموافقة على القواعد الأساسية بالمرسوم رقم 922 الصادر في 24 ديسمبر 2007. ومكونات المعادلة هي مؤشرات الدخل الإجمالي للفترة ، وعدد أيام العمل الفعلي وعدد أيام الدفع.

إذا وجدت خطأً ، فيرجى تحديد جزء من النص والنقر السيطرة + أدخل.

ينص التشريع ، عند إقالة الموظف ، على مدفوعات الرواتب المحددة بوضوح عن فترة العمل ، والتعويض عن أيام الإجازة غير المستخدمة ، وربما بعض المبالغ الإضافية الأخرى. تعتمد الخوارزمية المستخدمة عند الحساب مع الشخص المغادر على متوسط الأرباح اليومية لفترة محاسبية معينة. لتجنب الأخطاء المالية عند حساب المبلغ المقدر ، تحتاج إلى معرفة الصيغ الصحيحة المستخدمة لحساب متوسط الأرباح ، وكذلك الفروق الدقيقة التي تحدث في هذه التلاعبات.

هناك لائحتان أساسيتان تنظمان القواعد والمتطلبات الخاصة بحساب التعويضات والمدفوعات الأخرى عند فصل الموظف:

ترجع الحاجة إلى الحساب الصحيح لمتوسط الأرباح إلى النطاق الواسع لهذا الحساب:

لاحظ أن الحسابات غير الصحيحة لـ SDZ يمكن أن تثير نزاعات لصالح صاحب العمل ولصالح الموظف. ولكن إذا تمكنت المؤسسة بسرعة كبيرة من تسوية سوء تقديرها لصالح الموظف عن طريق حجب المبلغ الزائد من الراتب التالي ، فإن صاحب العمل ، بعد أن أخطأ في تقديره و "أساء إليه" الموظف ، ينتهك القواعد القانونية ، وهذه حقيقة خطيرة بالفعل بالنسبة يمكنك الحصول على عقوبات معينة:

تشمل المؤشرات الرئيسية التي تشارك في حساب متوسط الدخل لموظف معين 3 معايير:

لذلك ، عند حساب متوسط الأرباح ، أولاً وقبل كل شيء ، تحتاج إلى فهم المدفوعات المضمنة في الجزء المحسوب من متوسط الأرباح اليومية ، والتي لا يمكن أخذها في الاعتبار.

لذلك ، تشمل التهم:

هناك أيضًا مدفوعات تم تحويلها من قبل المؤسسة إلى حساب الموظف ، والتي لا يمكن تضمينها في مبلغ متوسط الأرباح اليومية. يوجد سبب واحد فقط هنا - مبالغ المدفوعات التي يتم حسابها على أساس نفس SDZ لا يمكن تضمينها في هذا الحساب ، وهذا يجب أن يشمل:

جميع الفروق الدقيقة في المدفوعات المستبعدة محددة في الفقرة 5 من القانون رقم 922 المذكور.

يتم استخدام نفس الخوارزمية أيضًا عند حساب فترات SDZ. بمعنى ، إذا تلقى الموظف في فترة معينة مدفوعات ، لم يتم تضمين المبالغ الخاصة بها في حساب إجمالي الأرباح لمؤشر المتوسط ، فإن هذه الفترات تعتبر أيضًا مستبعدة من حساب متوسط أرباح الموظف.

يعتمد إجراء حساب متوسط الأرباح اليومية بشكل مباشر على المدة التي عمل فيها الشخص في المؤسسة ، وبالتالي ، عند حساب SDZ ، من الضروري الاستناد إلى مؤشرين ، وهما:

وفقًا لذلك ، ستكون معادلات حساب متوسط الأرباح اليومية على النحو التالي:

يعتبر هذا SDZ إذا تم تحديد الفترة بالكامل

الخيار الأكثر شيوعًا لاستخدام مؤشر متوسط الدخل عند الفصل هو حساب تعويض الإجازة عن الإجازة غير المستخدمة بالكامل. وبالتالي ، فإن المادة 127 من قانون العمل في الاتحاد الروسي تتطلب من صاحب العمل ، في حالة إنهاء عقد العمل مع الموظف ، دفع تعويض عن أيام الإجازة غير المستخدمة. لا يؤثر أساس الفصل عند حساب التعويض المحدد في الأمر على هذه الحسابات. الحساب هنا بسيط: تحتاج إلى ضرب SDZ في عدد أيام الإجازة لفترة العمل.

إذا كان الشخص لا يحق له إضافية إجازة ، عن كل شهر عمل يحق له إجازة 2.33 يوم

وبالتالي ، يتم حساب إجمالي عدد أيام الإجازة المستحقة للموظف عن فترة العمل. من هذا الرقم ، يتم طرح عدد أيام الراحة المستخدمة بالفعل. من المهم هنا مراعاة أنه لا ينبغي تضمين الإجازات في فترة الإجازة.الخطوة الأخيرة - يتم ضرب هذا الرقم في متوسط الأرباح.

إذا غادر الموظف قبل نهاية العام الذي حصل فيه بالفعل على أيام إجازة كاملة ، فيجب خصمه من المدفوعات المقدرة ذلك الجزء من تعويض الإجازة الذي تم دفعه بما يزيد عن عدد الأيام المكتسبة. هذا تنظمه قواعد ترتيب الأعياد رقم 169.

ولكن هناك عدة أسباب للفصل هنا ، والتي تمنح الحق في دفع مدفوعات الإجازة مقدمًا بالكامل (بدون خصم). وهذا يشمل الأسباب المحددة في المادة 137 من قانون العمل للاتحاد الروسي ، على سبيل المثال ، عند تقليص مناصب الموظفين في مؤسسة أو تصفية منظمة ، ونقاط أخرى.

أيضًا ، يحق لصاحب العمل ، وفقًا لتقديره ، أن يتنازل ببساطة عن هذا الدين لموظفه من خلال الدخول في اتفاقية إضافية مناسبة معه.

القانون التنظيمي الرئيسي الذي ينظم تفاصيل وأسباب دفع تعويضات نهاية الخدمة هو المادة 178 من قانون العمل في الاتحاد الروسي. وتجدر الإشارة إلى أن هذا يتطلب أسبابًا معينة لإنهاء العقد ، يتم تسجيلها في دفتر ترتيب ودفتر العمل الخاص بالموظف ، والتي تشمل:

في جميع خيارات الفصل المذكورة أعلاه ، يلتزم صاحب العمل بدفع تعويضات إنهاء الخدمة للشخص بمقدار متوسط الدخل اليومي لمدة أسبوعين.

يجب دفع مدفوعات التعويض بمقدار متوسط الدخل لشهر كامل عند إنهاء عقد العمل مع موظف لسببين:

لاحظ أنه في الخيارات المذكورة أعلاه ، يحتفظ الشخص المفصول بمتوسط الدخل لمدة 2-3 أشهر بعد (في بعض الحالات) ، بينما يتم تضمين دفعة إنهاء الخدمة الأولى في هذا الحساب.

إذا قام شخص ما ، بعد الفصل ، بالتسجيل في خدمة التوظيف ، فسيحتاج إلى شهادة ، يتم أيضًا حساب متوسط الدخل اليومي فيها. نلاحظ على الفور أنه لا يوجد نموذج موحد لمثل هذه الشهادة. كقاعدة عامة ، تحدد كل منطقة شكلها الخاص ، لذلك من الأفضل لصاحب العمل أو الموظف المسرح طلب شهادة عينة من المركز.

ولكن إذا لم يكن هناك نموذج موحد ، فسيتم تقنين صيغة الحساب بموجب مرسوم منفصل صادر عن وزارة العمل برقم 62 ، والذي ينظم إجراءات حساب متوسط الدخل لحساب مبلغ استحقاقات البطالة ، وكذلك مدفوعات المنح الدراسية لل فترة التدريب المهني (عندما يتم إرسال شخص لإعادة التدريب من قبل خدمة التوظيف).

مثال على شهادة متوسط الدخل لتحديد مبلغ إعانات البطالة

وفقًا للقانون المعياري أعلاه ، يجب أن يشمل الحساب جميع المبالغ المنصوص عليها في القانون لمدفوعات العمل. كما تظل المبالغ المستبعدة من المكافآت والإعانات قياسية (كل شيء تشارك فيه SDZ).

ولكن يتم أخذ فترة حساب معينة - فقط 3 أشهر تقويمية أخيرة من العمل (من اليوم الأول إلى اليوم الأول). على سبيل المثال ، تم إنهاء عقد العمل مع أحد الموظفين في 26 أكتوبر 2018 ، على التوالي ، وستكون فترة الفوترة التي ستظهر في الشهادة من 1 يوليو 2018 إلى 30 سبتمبر 2018.

نلاحظ خيارًا واحدًا عندما يغادر الموظف في اليوم الأخير من الشهر (خذ 31 أكتوبر 2018). في هذا الخيار ، يحق لصاحب العمل تضمين الشهر الأخير من الفصل هذا في الحساب ، ولكن لا يُسمح له بالقيام بذلك إلا عندما يكون متوسط الدخل أعلى مما كان عليه عند حساب الأشهر الثلاثة السابقة. تم وضع هذه اللائحة بموجب مرسوم المحكمة العليا للاتحاد الروسي المؤرخ 8 يونيو 2006 رقم KAS06-151.

في الوقت نفسه ، من الناحية العملية ، هناك حالات يرفض فيها مفتشو خدمات المنطقة قبول مثل هذه الشهادة ، ويجب إعادة إصدارها.

تعتمد صيغة حساب متوسط الدخل لمركز التوظيف على متوسط الدخل اليومي. علاوة على ذلك ، يتم أخذ مجموع جميع المدفوعات المقبولة للحساب التي يتلقاها المفصولين ، مقسومًا على عدد أيام العمل في الفترة. كل هذا مضروب في عدد الأيام في فترة الفاتورة ويقسم على 3 أشهر. والنتيجة هي متوسط دخل الفرد لآخر 3 أشهر من العمل.

تبدو صيغة حساب متوسط الأرباح لشهادة CZN على هذا النحو

لنأخذ مثالا:

هذا الرقم مبين في الشهادة (بالأرقام والكلمات).

يعتبر حساب وتعويض الإجازة بدون إجازة عند إنهاء العمل مع الموظف ، وكذلك دفع تعويض إنهاء الخدمة في الخيارات المنصوص عليها في القانون ، التزامًا مباشرًا على صاحب العمل. يجب أن يتم حساب هذه المدفوعات النهائية مع مراعاة خصوصيات تحديد مؤشر متوسط الأرباح اليومية وعدد الأيام في فترة الفوترة. تشارك SDZ أيضًا في إعداد شهادة لخدمة التوظيف لتحديد مقدار المزايا للشخص المفصول. لذلك ، يجب أن يمتلك المسؤول المشارك في الحساب عند الفصل معلومات كاملة عن هذا المؤشر وأن يعرف جميع الفروق الدقيقة.